ცალკეული განყოფილებების მქონე ორგანიზაციებისთვის, მიმდინარე საანგარიშგებო (საგადასახადო) პერიოდისთვის რუსეთის ფედერაციის შემადგენელი ერთეულის ბიუჯეტში დარიცხული წინასწარი გადახდების ოდენობა უნდა იყოს დანართ No80 სტრიქონების ჯამის ტოლი. 5 შევსებულია იმავე პერიოდისთვის ორგანიზაციისთვის მისი შემადგენელი განყოფილებების გარეშე და თითოეული ცალკეული განყოფილებისთვის (რუსეთის ფედერაციის ერთ სუბიექტში განლაგებული ცალკეული განყოფილებების ჯგუფი). 02 ფურცლის მე-5 დანართის 080 სტრიქონისთვის ინდიკატორების გენერირების პროცედურა მოცემულია დამტკიცებული შევსების პროცედურის 10.5 პუნქტში. რუსეთის ფედერალური საგადასახადო სამსახურის 2012 წლის 22 მარტის No ММВ-7-3/174 ბრძანებით.

ამ პოზიციის დასაბუთება ქვემოთ მოცემულია გლავბუხის სისტემის მასალებში

სტატია: Საშემოსავლო გადასახადის დაბრუნება

2.2.40. კომპანიას აქვს ცალკეული განყოფილებები. სირთულეები მოგების დეკლარაციის 02 ფურცლის მე-5 დანართის 080 სტრიქონის „სუბიექტის ბიუჯეტზე დარიცხული გადასახადის“ შევსებისას.

ცალკე გაყოფისათვის შედგენილი განაცხადის 080 სტრიქონზე თანხის დასადგენად აუცილებელია წინა საანგარიშო პერიოდის ამავე განყოფილების 02 ფურცლის No5 დანართიდან მონაცემების აღება. კერძოდ, აუცილებელია ინდიკატორების შეჯამება რიგების მიხედვით და წინა პერიოდისთვის.

რუსეთის ფედერალური საგადასახადო სამსახურის 2012 წლის 22 მარტის ბრძანება No ММВ-7-3/174@„კორპორატიული საშემოსავლო გადასახადის საგადასახადო დეკლარაციის წარდგენის ფორმისა და ფორმატის დამტკიცების შესახებ, მისი შევსების წესი“

„სექცია X. 02 ფურცლის No5 დანართის შევსების წესი „რუსეთის ფედერაციის შემადგენელი ერთეულის ბიუჯეტში წინასწარი გადახდების და საშემოსავლო გადასახადის განაწილების გაანგარიშება ორგანიზაციის მიერ, რომელსაც აქვს ცალკეული განყოფილებები“...

10.5. სტრიქონში 080 მასში შემავალი ცალკეული განყოფილებების გარეშე ორგანიზაციისთვის და თითოეული ცალკეული განყოფილებისთვის (ცალკე განყოფილებების ჯგუფისთვის) მითითებულია საანგარიშო (საგადასახადო) პერიოდისთვის დარიცხული ავანსის ოდენობა. დარიცხული თანხები საანგარიშო (საგადასახადო) პერიოდში:

ორგანიზაციისთვის, რომელიც იხდის ავანსებს მხოლოდ საანგარიშო პერიოდის ბოლოს, ეს არის წინა საანგარიშო პერიოდის დეკლარაციის მიხედვით გამოთვლილი წინასწარი გადახდების ოდენობა (ფურცელი 02-ის No5 დანართის 070 სტრიქონი);

ორგანიზაციისთვის, რომელიც ყოველთვიურ ავანსებს იხდის არაუგვიანეს ყოველი თვის 28-ე დღისა, შესაბამისი საანგარიშო პერიოდის დეკლარაციებში შემდგომი გამოთვლებით, არის გამოთვლილი წინასწარი გადასახადის ოდენობა ამ გადასახადის წინა საანგარიშო პერიოდის დეკლარაციის მიხედვით. პერიოდი (02-ე დანართის 02-ე დანართის სტრიქონი) და ყოველთვიური წინასწარ გადასახდელების ოდენობა არაუგვიანეს საანგარიშო პერიოდის ბოლო კვარტალის ყოველი თვის 28-ე დღისა (02-ე ფურცლის No5 დანართის 120-ე სტრიქონი). );

ორგანიზაციისთვის, რომელიც იხდის ყოველთვიურ ავანსიებს მიღებულ ფაქტობრივ მოგებაზე დაყრდნობით, ეს არის წინა საანგარიშო პერიოდის დეკლარაციის მიხედვით გამოთვლილი წინასწარი გადახდების ოდენობა (ფურცელი 02-ის No5 დანართის 070 სტრიქონი);

წინა საანგარიშო პერიოდის დეკლარაციის სამაგიდო საგადასახადო შემოწმების შედეგად დარიცხული (შემცირებული) თანხები, რომლის შედეგებიც მხედველობაში იქნა მიღებული გადასახადის გადამხდელის მიერ შემდგომი საანგარიშო (საგადასახადო) პერიოდის დეკლარაციაში.

080 სტრიქონზე ინდიკატორი ასევე მოიცავს ამ პროცედურის 5.8 პუნქტის მეექვსე პუნქტით განსაზღვრულ ავანსის ნაწილს.

დეკლარაციის მე-5 დანართის 02-ე ფურცლის 080 სტრიქონების ოდენობა უნდა იყოს 02-ე ფურცლის 230-ე სტრიქონში ასახული თანხის ოდენობა.“.

ცალკე განყოფილების არსებობა მოითხოვს საშემოსავლო გადასახადის ცალკე გამოთვლას თითოეული ცალკეული განყოფილებისა და მშობელი ორგანიზაციისთვის ცალკეული განყოფილებების (შემდგომში - მშობელი ორგანიზაცია) გათვალისწინების გარეშე.

საშემოსავლო გადასახადის გაანგარიშება თითოეული ცალკეული განყოფილებისთვისხოლო მშობელი ორგანიზაცია ხორციელდება დეკლარაციის 02 ფურცლის მე-5 დანართში (სიმბოლო - Pr5L02).

საშემოსავლო გადასახადის დეკლარაციის რიცხვითი მაჩვენებლების შევსება მე-5 ფურცლის 02-ის დანართში იწყება ორგანიზაციის საგადასახადო ბაზის გადატანით დეკლარაციის 02 ფურცლის 120-ე სტრიქონიდან მე-5 დანართის 030-ე სტრიქონში 02-ში.

თუ საანგარიშო პერიოდში დახურულია ცალკეული განყოფილებები, სტრიქონი 031 გვიჩვენებს განსხვავებას მთლიანად ორგანიზაციის საგადასახადო ბაზასა და საგადასახადო ბაზას შორის, რომელიც მოდის დახურულ ცალკეულ განყოფილებებზე. წინააღმდეგ შემთხვევაში, ხაზი 031 ცარიელი რჩება.

2. დამფუძნებელი ორგანიზაციის და მისი თითოეული ცალკეული განყოფილების საგადასახადო ბაზის განსაზღვრა

საგადასახადო დეკლარაციის 02 ფურცლის მე-5 დანართის 050 სტრიქონი „საგადასახადო ბაზა წილის საფუძველზე“ ტოლია 040-ე სტრიქონში მითითებული საგადასახადო ბაზის წილისა და 030 ან 031-ე სტრიქონში მითითებული საგადასახადო ბაზის ნამრავლის.

რუსეთის ფედერაციის სუბიექტის ბიუჯეტში გამოთვლილი გადასახადის ოდენობა აისახება 02-ე ფურცლის მე-5 დანართის 070 სტრიქონში და უდრის 050 სტრიქონში მოცემული მონაცემების ნამრავლს სუბიექტის ბიუჯეტის გადასახადის განაკვეთით, რომელიც მითითებულია სტრიქონში 060.

გამოცადე საკუთარი თავი:

02 ფურცლის მე-5 დანართის 070 სტრიქონების „გადასახადის ოდენობა“ ყველა ცალკეული განყოფილებისა და მშობელი ორგანიზაციის ჯამი უნდა ემთხვეოდეს დეკლარაციის 02 ფურცლის 200-ე სტრიქონის ჯამს „გამოანგარიშებული საშემოსავლო გადასახადის ოდენობა სუბიექტის ბიუჯეტში. რუსეთის ფედერაციის“.

L02S200=∑L02Pr5S070

3. მომდევნო საანგარიშო (საგადასახადო) პერიოდში რუსეთის ფედერაციის შემადგენელი ერთეულის ბიუჯეტში გადასახდელი ყოველთვიური წინასწარი გადასახადის გაანგარიშება არის საშემოსავლო გადასახადის გამოანგარიშების შემდეგი ნაბიჯი დედა ორგანიზაციისთვის და მისი თითოეული ცალკეული განყოფილებისთვის.

გადასახდელი წინასწარი გადახდების გამოთვლის ალგორითმი მოცემულია იმ ორგანიზაციებისთვის, რომლებმაც აირჩიეს კვარტალი, ნახევარი წელი, 9 თვე, წელიწადი საშემოსავლო გადასახადის საანგარიშო პერიოდად და გადაიხადეს ყოველთვიური წინასწარი გადასახადები.

შემდეგი საგადასახადო პერიოდის პირველ კვარტალში გადასახდელი წინასწარი გადასახდელები აისახება დეკლარაციის მე-5 ფურცლის 02-ე სტრიქონზე 121-ე სტრიქონზე „თვიური წინასწარი გადასახადები მომდევნო საგადასახადო პერიოდის 1-ლი კვარტალისათვის“. დეკლარაციის მე-5 დანართის 02 ფურცლის 121-ე სტრიქონის ოდენობა წლის განმავლობაში უდრის დეკლარაციის 9 თვის 120-ე სტრიქონის „თვიური ავანსი საანგარიშო პერიოდის მომდევნო კვარტალში“ ოდენობას.

D(წელი)L02Pr5S121=D(9თვე)L02Pr5S120.

მე-2, მე-3 და მე-4 კვარტალში გადასახდელი წინასწარი გადასახდელები აისახება მიმდინარე პერიოდის დეკლარაციის 02-ე ფურცლის მე-5 დანართის მე-5 სტრიქონში „თვიური წინასწარი გადასახადები საანგარიშო პერიოდის მომდევნო კვარტალში“ 12o და გამოითვლება, როგორც ნამრავლი. საგადასახადო ბაზის წილი, რომელიც ასახულია 02-ე ფურცლის მე-5 დანართის 040-ე სტრიქონში (L02Pr5S040) და რუსეთის ფედერაციის შემადგენელი სუბიექტის ბიუჯეტში გადასახდელი ყოველთვიური ავანსის ოდენობა, რომელიც აისახება მთელი ორგანიზაციისთვის ფურცლის 310-ე სტრიქონზე. 02 (L02S310). ფორმულის სახით, ისინი შეიძლება აისახოს შემდეგი ფორმით:

D(1kv)L02Pr5S120=D(1kv)L02S310*D(1kv)L02PR5S040;

D(p/g)L02Pr5S120=D(p/g)L02S310*D(p/g)L02Pr5S040;

D(9 თვე)L02Pr5S120=D(9თვე)L02S310*D(9თვე)L02Pr5S040;

გამოცადე საკუთარი თავი:

1-ლი კვარტლის დეკლარაციის 02 ფურცლის მე-5 დანართის შევსებისას მეორე კვარტალში გადასახდელი ავანსები ასევე უნდა იყოს 02-ე ფურცლის მე-5 დანართის 070 სტრიქონში „გადასახადის თანხა“ მითითებული გადასახადის თანხის ტოლი.

D(1kv)L02Pr5S120=D(1kv)L02S310*D(1kv)L02PR5S040= D(1kv)L02Pr5S070.

დედა ორგანიზაციის 120-ე სტრიქონების ჯამი და დეკლარაციებში ყველა ცალკეული განყოფილება ექვსი თვის, 9 თვისა და ერთი წლის განმავლობაში უნდა ემთხვეოდეს 310-ე სტრიქონს „რუსეთის ფედერაციის სუბიექტის ბიუჯეტში გადასახდელი ყოველთვიური წინასწარი გადახდების ოდენობა. ”

L02S310=∑L02Pr5S120

02-ე ფურცლის მე-5 დანართის 120-ე (ან 121) სტრიქონში ასახული წინასწარი გადახდების თანხა, რომელიც უნდა გადაიხადოს ცალკეული განყოფილების (მშობელი ორგანიზაცია) მიერ მომდევნო საანგარიშო პერიოდში და გაყოფილი 3-ზე, გადატანილია დეკლარაციის 1.2 ნაწილის 220,230,240 სტრიქონში. .

4. ვარიცხავთ რუსეთის ფედერაციის სუბიექტის ბიუჯეტს და ვავსებთ დეკლარაციის 02 ფურცლის მე-5 დანართის სტრიქონს 080 „დარიცხული რუსეთის ფედერაციის სუბიექტის ბიუჯეტში“.

დარიცხული ცალკეული განყოფილების საშემოსავლო გადასახადირუსეთის ფედერაციის ბიუჯეტის სუბიექტს I კვარტალში უდრის I კვარტლის წინასწარი გადახდის ოდენობას, რომელიც გამოითვლება წინა წლის დეკლარაციაში 121-ე სტრიქონში „თვიური წინასწარი გადასახადები 1 კვარტალში. შემდეგი საგადასახადო პერიოდი.” ეს შეიძლება გამოიხატოს ფორმულით შემდეგნაირად:

D(1Q)L02PR5S080=D(წინა წელი)L02Pr5S121

ცალკეული განყოფილების დარიცხული საშემოსავლო გადასახადი რუსეთის ფედერაციის ბიუჯეტის სუბიექტზე მომდევნო საანგარიშო პერიოდებში უდრის 02 ფურცლის მე-5 დანართის 070 და 120 სტრიქონების ჯამს. (L02Pr5S70 და L02Pr5S120) წინა საანგარიშო პერიოდისთვის. . ეს გამოიხატება ფორმულებში შემდეგნაირად:

D(1p/g)L02Pr5S080=D(1q)L02Pr5S(070+120);

D(9 თვე)L02Pr5S080=D(1პ/გ)L02Pr5S(070+120);

D (წელი)L02Pr5S080=D(9 თვე)L02Pr5S(070+120)

გამოცადე საკუთარი თავი:

ყველა ცალკეული განყოფილების ფურცლის 080 სტრიქონების ჯამი და დედა ორგანიზაცია უნდა შეესაბამებოდეს საანგარიშო პერიოდისთვის რუსეთის ფედერაციის შემადგენელი ერთეულის ბიუჯეტში დარიცხული წინასწარი გადახდების ოდენობას, ასახული 230 სტრიქონში. საშემოსავლო გადასახადის დეკლარაციის 02 ფურცლის.

L02S230=∑L02Pr5S080

5. დარიცხული გადასახადის გაანგარიშების შემდეგ შეგიძლიათ გადახვიდეთ მე-5 საფეხურზე - ბიუჯეტიდან დამატებით გადასახდელი ან შემცირებული გადასახადის ოდენობის განსაზღვრა.

თუ 02 ფურცლის მე-5 დანართის 070 სტრიქონზე ასახული გადასახადი მეტია 080 და 090 სტრიქონების ჯამს, მაშინ დამატებითი გადასახადის ოდენობა გამოითვლება 007 სტრიქონის სხვაობით მე-5 დანართის 080 და 090 სტრიქონების ჯამით. ფურცელი 02.

ცალკე განყოფილების ან დამფუძნებელი ორგანიზაციისთვის გაანგარიშებული დამატებით გადასახადის თანხა აისახება 02 ფურცლის მე-5 დანართის 100-ე სტრიქონში „დამატებით გადასახდელი გადასახადის ოდენობა“ და დეკლარაციის 1.1 ნაწილის 070-ე სტრიქონში.

თუ 02 ფურცლის მე-5 დანართის 070 სტრიქონზე ასახული გადასახადი ნაკლებია 080 და 090 სტრიქონების ჯამზე, მაშინ შესამცირებელი გადასახადის ოდენობა გამოითვლება, როგორც სხვაობა 080 და 090 სტრიქონების ჯამში დანართის 070 სტრიქონთან. 02 ფურცლის 5.

ცალკე განყოფილების ან მშობელი ორგანიზაციისთვის გამოთვლილი შესამცირებელი გადასახადის ოდენობა აისახება 02 ფურცლის მე-5 დანართის 110-ე სტრიქონში „შესამცირებელი გადასახადის ოდენობა“ და დეკლარაციის 1.1 ნაწილის 080-ე სტრიქონში.

ორგანიზაციები, რომლებიც მოიცავს ცალკეულ განყოფილებებს, ანგარიშობენ და იხდიან საშემოსავლო გადასახადს საგადასახადო კოდექსის 288-ე მუხლის შესაბამისად. და დეკლარაცია წარმოდგენილია რუსეთის ფედერალური საგადასახადო სამსახურის 2014 წლის 26 ნოემბრის ბრძანებით დამტკიცებული ფორმით N ММВ-7-3/600@

ცალკეული განყოფილებების ადგილას დეკლარაცია წარდგენილია შემოკლებული ფორმით:

- სათაურის გვერდი;

- 1.1 ქვეპუნქტი და (ან) პირველი ნაწილის 1.2 ქვეპუნქტი;

- 02 ფურცლის დანართი No5, შევსებული კონკრეტული ერთეულისთვის.

საშემოსავლო გადასახადის დეკლარაცია: ნაწილი 1

ეს განყოფილება ასახავს ბიუჯეტში გადახდის (ანაზღაურებას) დაქვემდებარებული მთლიანი თანხები კონკრეტული ერთეულის ან მშობელი ორგანიზაციის მდებარეობისას.

ორგანიზაციის ადგილმდებარეობაზე გადასახადი ირიცხება როგორც ფედერალურ, ისე რეგიონულ ბიუჯეტში. ამიტომ, 1.1 და (ან) 1.2 ქვეთავებში შეიძლება შეივსოს ნებისმიერი შესაბამისი სტრიქონი.

ფედერალური ბიუჯეტის შესახებ ინფორმაცია გადატანილია 1-ლ განყოფილებაში 02 ფურცლიდან. რაც შეეხება რუსეთის ფედერაციის შემადგენელი ერთეულის ბიუჯეტს, მონაცემები გადატანილია 1.1 და 1.2 ქვესექციებში No5 დანართიდან 02 ფურცელამდე.

1.1 ქვეპუნქტის შევსებისას 070 და 080 სტრიქონებში ასახულია მონაცემები No5 დანართის 100 და 110 სტრიქონებიდან შესაბამისად. 1.2 ქვეპუნქტში, რუსეთის ფედერაციის შემადგენელი სუბიექტის ბიუჯეტში გადასახდელი ყოველთვიური ავანსის თანხები მითითებულია 220–240 სტრიქონებზე და მათი ოდენობა უნდა შეესაბამებოდეს No5 დანართის 120 ან 121 სტრიქონებს.

გთხოვთ გაითვალისწინოთ: 1-ლი ნაწილის 1.2 ქვეპუნქტი არ შედის საგადასახადო დეკლარაციაში საგადასახადო პერიოდისთვის ().

საგადასახადო დეკლარაცია საშემოსავლო გადასახადისთვის: 02 ფურცლის დანართი No5

ცალკეული განყოფილებების საშემოსავლო გადასახადის ოდენობის დასადგენად მოყვანილია დეკლარაციის 02 ფურცლის დანართი No5.

განაცხადი ივსება ცალკე ცალკეული განყოფილებების გარეშე ორგანიზაციისთვის, თითოეული ცალკეული განყოფილებისთვის, მათ შორის ლიკვიდირებული მიმდინარე საანგარიშო (საგადასახადო) პერიოდში, ან ცალკეული განყოფილებების ჯგუფისთვის, რომელიც მდებარეობს რუსეთის ფედერაციის ერთი შემადგენელი ერთეულის ტერიტორიაზე.

ეს განცხადება ასახავს რუსეთის ფედერაციის შემადგენელი ერთეულის ბიუჯეტში გადახდილი წინასწარი გადახდების და გადასახადების ოდენობას.

თითოეული განყოფილებისთვის (განყოფილებების ჯგუფისთვის) ივსება ცალკე სააპლიკაციო ფორმა და ველში „გაანგარიშება შედგენილია“ მიეთითება შესაბამისი კოდი. შემოსული განაცხადების რაოდენობა დამოკიდებულია ცალკეული (მიმდინარე საგადასახადო პერიოდში ლიკვიდირებულის ჩათვლით) ან პასუხისმგებელი განყოფილებების რაოდენობაზე. ყველა ეს განცხადება შედის დეკლარაციაში, რომელიც წარდგენილია ორგანიზაციის რეგისტრაციის ადგილზე. გთხოვთ გაითვალისწინოთ, რომ ფურცელი 02 ივსება მთლიანად ორგანიზაციისთვის.

02 ფურცლის 120-ე სტრიქონიდან განაცხადის 030-ე სტრიქონში გადადის მთლიანად ორგანიზაციის საგადასახადო ბაზის მაჩვენებელი. გადასახადის გადამხდელი, რომლის ცალკეული განყოფილებები ლიკვიდირებული იყო მიმდინარე საგადასახადო პერიოდში, ასევე ავსებს სტრიქონს 031. მასში იგი აფიქსირებს საგადასახადო ბაზას მთლიანად ორგანიზაციისთვის ლიკვიდირებული განყოფილებების გათვალისწინების გარეშე.

საშემოსავლო გადასახადის ოდენობა, რომელიც უნდა ჩაირიცხოს რეგიონულ ბიუჯეტში ცალკეული სამმართველოს ადგილას, გამოითვლება სამმართველოსათვის მიკუთვნებული საგადასახადო ბაზის წილის მიხედვით. წილი აისახება სტრიქონში 040.

გამოთვლილი წილის გამრავლებით საგადასახადო ბაზის მთლიან თანხაზე (სტრიქონი 030) ბუღალტერი მიიღებს კონკრეტულ განყოფილებას (განყოფილებათა ჯგუფს) ან მშობელ ორგანიზაციას მიკუთვნებული საგადასახადო ბაზის ოდენობას. ეს მნიშვნელობა უნდა აისახოს განაცხადის 050 სტრიქონში. გთხოვთ გაითვალისწინოთ, რომ ყველა განაცხადის 050-ე სტრიქონში მოცემული ინდიკატორების ჯამი უნდა შეესაბამებოდეს 02 ფურცლის 120-ე სტრიქონში ასახულ საგადასახადო ბაზას მთლიანად ორგანიზაციისთვის.

სტრიქონი 060 მოიცავს რუსეთის ფედერაციის შემადგენელი ერთეულის ბიუჯეტში ჩარიცხულ გადასახადის განაკვეთს. რეგიონს შეიძლება ჰქონდეს შემცირებული საშემოსავლო გადასახადის განაკვეთი. მაშინ ასეთი განაკვეთი ვრცელდება მხოლოდ მოგების წილზე, რომელიც მიეკუთვნება ორგანიზაციას და მის ცალკეულ განყოფილებებს, რომლებიც მდებარეობს რუსეთის ფედერაციის მოცემული სუბიექტის ტერიტორიაზე.

საანგარიშო (საგადასახადო) პერიოდისთვის გამოთვლილი წინასწარი გადახდების (გადასახადის) ოდენობა განისაზღვრება საგადასახადო ბაზის (სტრიქონი 050) და გადასახადის განაკვეთის (სტრიქონი 060) მონაცემების საფუძველზე. მითითებული მნიშვნელობა აისახება სტრიქონში 070.

080 სტრიქონზე ბუღალტერი აღრიცხავს საანგარიშო (საგადასახადო) პერიოდისთვის დარიცხული ავანსების თანხებს. დანართ No5-ში ეს სიდიდე გამოითვლება ისე, როგორც 02-ე ფურცლის 210-230 სტრიქონების ინდიკატორები. ანუ დარიცხული ავანსების ოდენობა აღებულია წინა საანგარიშო პერიოდისთვის შევსებული აპლიკაციიდან.

ორგანიზაციები, რომლებიც ანგარიშგდებიან კვარტალურად და არ იხდიან ყოველთვიურ ავანსებს, ინდიკატორს დეკლარაციის No5 დანართის 070 სტრიქონიდან მიმდინარე წლის პირველი კვარტალის 080-ე სტრიქონში გადააქვთ. იგივე ალგორითმს იყენებენ გადასახადის გადამხდელები, რომლებიც ანგარიშობენ ყოველთვიურ ავანსებს მიღებული ფაქტობრივი მოგების საფუძველზე. თუმცა, ნახევარწლიურ დეკლარაციაში დუბლირებენ მაჩვენებელს მიმდინარე წლის იანვარ-მაისის დეკლარაციისგან.

ორგანიზაციებისთვის, რომლებიც ანგარიშობენ ყოველთვიურ ავანსებს წინა კვარტალში გადასახადის თანხის 1/3-ის ოდენობით, ნახევარწლიური დეკლარაციის No5 დანართის 080-ე სტრიქონში ინდიკატორის მნიშვნელობა უდრის ღირებულებების ჯამს. დეკლარაციის No5 დანართის 070-ე და 120-ე სტრიქონების ინდიკატორების წლის პირველი კვარტალი.

სტრიქონი 090 ივსება მხოლოდ ორგანიზაციების მიერ, რომლებიც საანგარიშო (საგადასახადო) პერიოდში ამცირებენ გამოთვლილი წინასწარი გადასახადების (გადასახადის) ოდენობას რუსეთის ფედერაციის გარეთ გადახდილი გადასახადის ოდენობით. დადგენილია ამ თანხების დარიცხვის პროცედურა. გაითვალისწინეთ, რომ სტრიქონი 090 ასახავს „უცხოური“ გადასახადის მხოლოდ იმ ნაწილს, რომელიც დაკავშირებულია რეგიონულ ბიუჯეტთან და კონკრეტულ განყოფილებასთან (განყოფილებების ჯგუფთან) ან მშობელ ორგანიზაციასთან.

საანგარიშგებო (საგადასახადო) პერიოდის ბოლოს დამატებით გადახდას დაქვემდებარებული ავანსის (გადასახადის) ოდენობა მოცემულია 100 სტრიქონზე, შემცირებას დაქვემდებარებული ავანსის (გადასახადის) ოდენობა არის ხაზში 110. ეს მონაცემები გადადის ხაზებზე. 1-ლი ნაწილის 1.1 ქვეპუნქტის 070 და 080.

120, 121 სტრიქონებში, გადასახადის გადამხდელები, რომლებიც ანგარიშობენ კვარტალურად და იხდიან ყოველთვიურ წინასწარ გადასახადებს, მიუთითებენ ამ გადასახდელების მთლიან თანხას, რომელიც გადასახდელია რუსეთის ფედერაციის შემადგენელი ერთეულის ბიუჯეტში მომდევნო კვარტალში.

საშემოსავლო გადასახადის საგადასახადო დეკლარაციის შევსება ცალკე განყოფილების ლიკვიდაციისას

საგადასახადო პერიოდში ლიკვიდირებული ცალკეული განყოფილების დეკლარაცია სრულდება ლიკვიდაციის შემდგომ საანგარიშო პერიოდებში, ასევე მიმდინარე საგადასახადო პერიოდზე. ორგანიზაციის რეგისტრაციის ადგილის საგადასახადო ორგანოში წარდგენილ დეკლარაციაში ასევე შედის დანართი No5 ლიკვიდირებული ცალკეული განყოფილებისთვის. ასეთი განაცხადის 002 სტრიქონში მითითებულია კოდი 3.

თუ ფილიალის ლიკვიდაცია ხდება ბოლო საანგარიშო პერიოდის დეკლარაციის საგადასახადო ორგანოებში წარდგენის შემდეგ, გადასახადის გადამხდელს შეუძლია წარადგინოს შესწორებული დეკლარაცია. მათში ყოველთვიური ავანსები ამოღებულია ლიკვიდირებული ცალკეული განყოფილებისთვის, გადასახდელი იმ კვარტალში, რომელშიც მოხდა ლიკვიდაცია. ამასთან, მშობელ ორგანიზაციაში ყოველთვიური გადასახადები იზრდება მითითებული ოდენობით.

ცალკე განყოფილების ლიკვიდაციის გამო საგადასახადო ორგანოში ორგანიზაციის რეგისტრაციიდან გაუქმების შემდეგ, ამ განყოფილების განახლებული საგადასახადო დეკლარაცია ასევე წარედგინება საგადასახადო სამსახურს, რომელიც მდებარეობს მშობელი ორგანიზაციის რეგისტრაციის ადგილზე.

გთხოვთ, გაითვალისწინოთ, რომ განახლებული დეკლარაციები არ არის წარდგენილი, თუ ლიკვიდირებული განყოფილების გადასახადს იხდის პასუხისმგებელი ცალკეული განყოფილება (ან მშობელი ორგანიზაცია). ყოველივე ამის შემდეგ, პასუხისმგებელი განყოფილების მონაცემები განისაზღვრება რუსეთის ფედერაციის მოცემული სუბიექტის ტერიტორიაზე მდებარე ყველა ცალკეული ერთეულის ინდიკატორების მთლიანობის საფუძველზე.

დეკლარაცია დგება დარიცხვის წესით. ამიტომ დანართ No5-ში წინასწარი გადასახადის (გადასახადის) ოდენობა უნდა გამოითვალოს მთლიანად ორგანიზაციისთვის საგადასახადო ბაზის საფუძველზე, ლიკვიდირებული განყოფილების საგადასახადო ბაზის გათვალისწინების გარეშე. ამ უკანასკნელის ღირებულება აისახება განყოფილების ლიკვიდაციის კვარტლის წინა საანგარიშო პერიოდის დეკლარაციაში.

ეს მაჩვენებელი აისახება დანართ No5-ის 031 სტრიქონში, რომელიც ივსება ლიკვიდაციის შემდგომი საანგარიშო პერიოდებისა და მიმდინარე წლისათვის. ეს არის ეს მნიშვნელობა, რომელიც გამოიყენება 050 ხაზის ინდიკატორის შემდგომი გაანგარიშებისთვის არსებული განყოფილებებისთვის შევსებულ აპლიკაციებში.

030 და 031 სტრიქონებზე ინდიკატორებს შორის სხვაობა უნდა შეესაბამებოდეს ლიკვიდირებული ცალკეული განყოფილებებისთვის შევსებული ყველა განაცხადის 050 სტრიქონზე მნიშვნელობების ჯამს. ანუ აპლიკაციები, რომლებშიც კოდი 3 მითითებულია ველში „გაანგარიშება შედგენილია“.

ლიკვიდირებული ცალკეული განყოფილებისთვის, ლიკვიდაციის შემდგომი ყველა საანგარიშგებო პერიოდისთვის და მიმდინარე საგადასახადო პერიოდისთვის, უცვლელია No5 დანართის 040, 050, 070, 080 და 090 სტრიქონების მაჩვენებლები. ამ შემთხვევაში, განყოფილების ლიკვიდაციის შემდგომი საანგარიშო პერიოდის დანართი No5-ის 110-ე სტრიქონი სრულდება, თუ ცალკეული განყოფილების ლიკვიდაციის კვარტალში დარიცხული იყო ყოველთვიური წინასწარი გადასახადები და არ იყო წარდგენილი განახლებული დეკლარაციები.

ზემოაღნიშნული მართალია მხოლოდ იმ პირობით, რომ შემდგომი საანგარიშგებო პერიოდებისთვის და მთლიანად ორგანიზაციისთვის საგადასახადო პერიოდისთვის, საგადასახადო ბაზის ღირებულება აღემატება ცალკეული განყოფილების ლიკვიდაციამდე საანგარიშო პერიოდის ბაზის ღირებულებას.

თუ წინა საანგარიშო პერიოდთან შედარებით, რომელშიც შემდგომში ლიკვიდირებული ცალკეული განყოფილებები მუშაობდნენ, საგადასახადო ბაზა მცირდება, გაანგარიშება შეიცვლება. ადრე გამოთვლილი გადასახადი მცირდება როგორც მთლიანად ორგანიზაციისთვის, ასევე ცალკეული განყოფილებებისთვის, ლიკვიდირებული ცალკეული განყოფილებების ჩათვლით.

ორგანიზაცია პირველ რიგში განსაზღვრავს საგადასახადო ბაზას ლიკვიდირებული ცალკეული განყოფილებებისთვის, აქციების ზომის მიხედვით ბოლო საანგარიშო პერიოდისთვის, რომელშიც განყოფილებები მუშაობდნენ. შემდგომში საგადასახადო ბაზა მცირდება ლიკვიდირებული განყოფილებების კორექტირებული საგადასახადო ბაზის ოდენობით. დარჩენილი საგადასახადო ბაზა იქნება აღებული, როგორც 100% და განაწილდება ორგანიზაციას შორის ცალკეული განყოფილებების გარეშე და არსებულ ცალკეულ განყოფილებებს შორის.

თუ მომდევნო საანგარიშგებო ან მიმდინარე საგადასახადო პერიოდში ორგანიზაცია მიიღებს ზარალს, ამ პერიოდისთვის დარიცხული წინასწარი გადახდების მთელი ოდენობა (თვიური წინასწარი გადახდების ჩათვლით) უნდა შემცირდეს. ეს ასევე ეხება ლიკვიდირებულ განყოფილებას მიკუთვნებულ წილს.

საშემოსავლო გადასახადის საგადასახადო დეკლარაციის შევსების მაგალითი

შპს Mir Uyta რეგისტრირებულია მოსკოვში. ორგანიზაცია დაკავებულია ავეჯის ვაჭრობით და აქვს ერთი ცალკეული განყოფილება - კომფორტის სალონის მაღაზია იაროსლავის რეგიონში. ამორტიზაციადი ქონების საშუალო წლიური ნარჩენი ღირებულება მთელი ორგანიზაციისთვის 2014 წლისთვის არის 6,023,038 რუბლი. შპს Mir Uyuta იხდის საშემოსავლო გადასახადს კვარტალური წინასწარი გადახდებით.

მოდით განვიხილოთ 2014 წლის კორპორატიული საშემოსავლო გადასახადის დეკლარაციის შევსება ორგანიზაციის სათაო ოფისის მიერ, რომელიც მდებარეობს მოსკოვში.

მაგალითის გასამარტივებლად არ არის მოყვანილი 02 ფურცლის დანართების შევსების პროცედურა.

პირველ რიგში, ორგანიზაციამ უნდა შეავსოს დეკლარაციის 02 ფურცლის 010-190 სტრიქონები. ამ ფურცელში შპს Mir Uyuta ასახავს ფინანსურ და ეკონომიკური აქტივობის შემდეგ მაჩვენებლებს:

- ხაზი 010 - შემოსავალი გაყიდვიდან - 7,320,400 რუბლი;

- ხაზი 020 - არაოპერაციული შემოსავალი - 350,600 რუბლი;

- ხაზი 030 - ხარჯები, რომლებიც ამცირებს გაყიდვიდან შემოსავლის ოდენობას - 6,510,200 რუბლი;

- ხაზი 040 - არასაოპერაციო ხარჯები - 240,300 რუბლი.

შემდეგ ივსება სტრიქონი 060. ის უდრის:

7,320,400 რუბლი. + 350,600 რუბლი. - 6,510,200 რუბლი. - 240,300 რუბლი. = 920,500 რუბლი.

ვინაიდან ორგანიზაციას არ აქვს 070-090 და 110 სტრიქონებზე ასახული ინდიკატორები, ივსება 100 და 120 სტრიქონები. მათზე გადადის 060 - 920,500 რუბლის ინდიკატორი.

ამრიგად, საგადასახადო ბაზა, საიდანაც შპს Mir Uyta-მ უნდა გამოთვალოს საშემოსავლო გადასახადი 2014 წლისთვის, უდრის 920,500 რუბლს.

შემდეგი, ივსება სტრიქონი 150. სტრიქონები 140, 160 და 170 არ არის შევსებული ორგანიზაციებისთვის, რომლებსაც აქვთ ცალკეული სტრუქტურული განყოფილებები. 150-ე სტრიქონში მითითებულია ფედერალური ბიუჯეტის საშემოსავლო გადასახადის განაკვეთი - 2%.

საშემოსავლო გადასახადის ოდენობა მთლიანად ორგანიზაციისთვის არის:

920,500 რუბლი. × 20% = 184,100 რუბლი.

შემდეგ თქვენ უნდა გადაანაწილოთ საშემოსავლო გადასახადის ოდენობა სხვადასხვა დონის ბიუჯეტებს შორის.

შპს "კომფორტის სამყარო" უნდა გადაიხადოს გადასახადი ფედერალურ ბიუჯეტში (ორგანიზაციისთვის მთლიანად), მოსკოვის ბიუჯეტში (სათაო განყოფილებისთვის) და იაროსლავის რეგიონის ბიუჯეტში (ცალკე განყოფილებისთვის). .

ფედერალური ბიუჯეტში გადასახდელი საშემოსავლო გადასახადის ოდენობა მითითებულია დეკლარაციის 02 ფურცლის 190-ე სტრიქონში. ეს თანხა არის 18,410 რუბლი. (RUB 920,500 × 2%). საშემოსავლო გადასახადის განაწილება რუსეთის ფედერაციის შემადგენელი ერთეულების ბიუჯეტებში ხელმძღვანელ და ცალკეულ განყოფილებებს შორის მოცემულია დანართში No5. ორგანიზაციამ უნდა შეავსოს ორი ასეთი დანართი: ცალკე ხელმძღვანელი და ცალკეული განყოფილებები.

გადასახადი ნაწილდება საგადასახადო ბაზის წილის მიხედვით, რომელიც მიეკუთვნება უფროსსა და ცალკეულ განყოფილებებს. ჩვენს მაგალითში მთავარი სამმართველოს წილი 67%-ია, ცალკე განყოფილება 33%.

რუსეთის ფედერაციის შემადგენელი სუბიექტების ბიუჯეტში გადასახადის გაანგარიშებული თანხები მითითებულია შესაბამისი დანართების 070-ე სტრიქონში, მე-5 და ფურცლის 200-ე სტრიქონზე. ამ შემთხვევაში, შემადგენელი ნაწილის ბიუჯეტში გადასახადის ოდენობა. რუსეთის ფედერაციის სუბიექტები, ასახული 02 ფურცლის 200-ე სტრიქონზე, განისაზღვრება გადასახადის თანხების დამატებით ქალაქ მოსკოვისა და იაროსლავის რეგიონის ბიუჯეტში:

111,012 რუბლი + 54,678 რუბლი. = 165,690 რუბლი.

დავუშვათ, რომ 2014 წელს დარიცხული წინასწარი გადახდების ოდენობა შპს Mir Uyuta-ს უდრის 128,870 რუბლს, მათ შორის:

- ფედერალურ ბიუჯეტში - 12,887 რუბლი;

- მოსკოვის ბიუჯეტი - 77,709 რუბლი;

- იაროსლავის რეგიონის ბიუჯეტი - 38,274 რუბლი.

საგადასახადო პერიოდისთვის დარიცხული წინასწარი გადახდების მთლიანი თანხა (128,870 რუბლი) მითითებულია 02-ე ფურცლის 210-ე სტრიქონზე, ფედერალურ ბიუჯეტზე დარიცხული წინასწარი გადახდების ოდენობა (12,887 რუბლი) - ფურცლის 02-ე სტრიქონზე 220.

რუსეთის ფედერაციის შემადგენელი სუბიექტების ბიუჯეტებში დარიცხული ავანსის თანხები აისახება შესაბამისი დანართების No5 სტრიქონზე 080 და დეკლარაციის 02 ფურცლის 230-ე სტრიქონზე. 02 ფურცლის 230 სტრიქონის შესავსებად, თქვენ უნდა დაამატოთ დარიცხული წინასწარი გადახდების ოდენობები მოსკოვის ბიუჯეტში და იაროსლავის რეგიონის ბიუჯეტში.

ეს თანხა უდრის:

77,709 რუბლი + 38,274 რუბლი. = 115,983 რუბლი.

შემდეგ გამოითვლება საგადასახადო პერიოდის (2014 წ.) შედეგების მიხედვით ბიუჯეტებში დამატებით გადახდას დაქვემდებარებული საშემოსავლო გადასახადის ოდენობა.

2015 წლის 30 მარტის მდგომარეობით, სათაო ოფისის ადგილას დამატებით გადახდას დაქვემდებარებული საშემოსავლო გადასახადის ოდენობა იქნება:

- ფედერალურ ბიუჯეტში - 5523 რუბლი. (18,410 რუბლი - 12,887 რუბლი);

- მოსკოვის ბიუჯეტში - 33,303 რუბლი. (RUB 111,012 – RUB 77,709) (დანართი No5 სტრიქონი 100).

ცალკეული განყოფილებისთვის დამატებითი გადასახადი იქნება:

- იაროსლავის რეგიონის ბიუჯეტში - 16,404 რუბლი. (54,678 რუბლი – 38,274 რუბლი) (დანართი No5 სტრიქონი 100).

ეს თანხები ასევე მითითებულია დეკლარაციის 02 ფურცლის 270 და 271 სტრიქონებზე. ხაზი 270 ასახავს საშემოსავლო გადასახადის ოდენობას, რომელიც ექვემდებარება დამატებით გადახდას ფედერალურ ბიუჯეტში - 5,523 რუბლი. 271 ხაზზე - საშემოსავლო გადასახადის ოდენობა, რომელიც ექვემდებარება დამატებით გადახდას რუსეთის ფედერაციის შემადგენელი სუბიექტების ბიუჯეტებში, არის 49,707 რუბლი. (33,303 რუბლი + 16,404 რუბლი).

ორგანიზაცია არ ავსებს 02 ფურცლის 290-340 სტრიქონებს, ასევე დანართ No5-ის 120-ე და 121-ე სტრიქონებს.

შპს World of Comfort, როგორც ხელმძღვანელის და ცალკეული განყოფილებების ადგილზე წარდგენილი დეკლარაციების ნაწილი, ასევე უნდა წარმოადგინოს 1-ლი ნაწილის 1.1 ქვეპუნქტი. 1.1 ქვეპუნქტში მითითებულია გადასახადის მთლიანი თანხები, რომლებიც დარიცხულია გადასახადის გადამხდელის პირადი ანგარიშის ბარათებზე. ხელმძღვანელისა და ცალკეული განყოფილებების მდებარეობა.

1-ლი ნაწილის 1.1 ქვეპუნქტში, რომელიც გადაცემულია სათაო ოფისის ადგილას, მითითებულია დამატებით გადახდაზე დაქვემდებარებული გადასახადის თანხები:

- ფედერალურ ბიუჯეტში - მთლიანად ორგანიზაციისთვის (5,523 რუბლი);

- რუსეთის ფედერაციის შემადგენელი ერთეულის ბიუჯეტში - მთავარი ერთეულისთვის (33,303 რუბლი).

ამ ქვეპუნქტის შესავსებად გამოიყენეთ მონაცემები 02-ე ფურცლის 270-ე სტრიქონიდან და დანართი No5-ის 100-ე სტრიქონიდან, შევსებული სათავე ერთეულისთვის.

გადასახადის ოდენობა, რომელიც ექვემდებარება დამატებით გადახდას რუსეთის ფედერაციის შემადგენელი სუბიექტის ბიუჯეტში ცალკეული განყოფილების ადგილას, მითითებულია 1-ლი ნაწილის 1.1 ქვეპუნქტში, რომელიც წარედგინება საგადასახადო ოფისს ფილიალის ადგილას (RUB). 54678).

საშემოსავლო გადასახადის დეკლარაციის შევსების ნიმუში

კომპანიას აქვს ფილიალები: როგორ უნდა შეავსოთ საშემოსავლო გადასახადის დეკლარაცია

ორგანიზაციები, რომლებიც მოიცავს ცალკეულ განყოფილებებს, ანგარიშობენ და იხდიან საგადასახადო კოდექსის 288-ე მუხლის შესაბამისად.

შეგახსენებთ, რომ საგადასახადო თანხები და წინასწარი გადახდები ირიცხება ფედერალურ ბიუჯეტში ორგანიზაციის ადგილზე ამ თანხების ცალკეულ განყოფილებებს შორის განაწილების გარეშე. ნაწილდება მხოლოდ გადასახადი (ავანსი) რუსეთის ფედერაციის შემადგენელი სუბიექტების ბიუჯეტების შემოსავლების ნაწილში.

თუ მას აქვს რამდენიმე ცალკეული განყოფილება რუსეთის ფედერაციის ერთი შემადგენელი ერთეულის ტერიტორიაზე, მაშინ მოგების განაწილება არ შეიძლება განხორციელდეს თითოეული ამ განყოფილებისთვის. ამ სუბიექტის ბიუჯეტში გადასახდელი გადასახადის ოდენობა განისაზღვრება მოგების წილის საფუძველზე, ამ ცალკეული განყოფილებების მაჩვენებლების ჯამიდან. გადასახადის გადამხდელი დამოუკიდებლად ირჩევს ცალკეულ განყოფილებას, რომლის მეშვეობითაც ხდება რუსეთის ფედერაციის ამ სუბიექტის ბიუჯეტის გადარიცხვა. ამისათვის მან უნდა აცნობოს საგადასახადო ორგანოებს, რომლებთანაც გადასახადის გადამხდელი რეგისტრირებულია მისი ერთეულების ადგილას (რუსეთის ფედერაციის საგადასახადო კოდექსის 288-ე მუხლი) გადაწყვეტილების შესახებ, რომელიც მიღებულია საგადასახადო პერიოდის წინა წლის 31 დეკემბრამდე.

ორგანიზაციებმა უნდა წარმოადგინონ დეკლარაცია 2012 წლის 22 მარტის №ММВ-7-3/174 ბრძანებით დამტკიცებული ფორმით (შესწორებული 2013 წლის 14 ნოემბერი).

დეკლარაციის ფორმირების ზოგადი პრინციპები

ცალკეული განყოფილებების საშემოსავლო გადასახადის ოდენობის დასადგენად მოყვანილია დეკლარაციის 02 ფურცლის დანართი No5. განაცხადი ივსება ცალკე ცალკეული განყოფილებების გარეშე ორგანიზაციისთვის, თითოეული ცალკეული განყოფილებისთვის, მათ შორის ლიკვიდირებული მიმდინარე საანგარიშო (საგადასახადო) პერიოდში, ან ცალკეული განყოფილებების ჯგუფისთვის, რომელიც მდებარეობს რუსეთის ფედერაციის ერთი შემადგენელი ერთეულის ტერიტორიაზე.

ეს დანართი ასახავს რუსეთის ფედერაციის შემადგენელი სუბიექტის ბიუჯეტში გადახდილი წინასწარი გადახდების და გადასახადების ოდენობებს ორგანიზაციის ადგილმდებარეობაზე თითოეული ცალკეული განყოფილების ან ცალკე განყოფილების ადგილას (ჯგუფზე გადასახადის გადახდისას. ცალკეული განყოფილებები, რომლებიც მდებარეობს რუსეთის ფედერაციის ერთ შემადგენელ ერთეულში).

თითოეული განყოფილებისთვის (განყოფილებების ჯგუფისთვის) ივსება ცალკე სააპლიკაციო ფორმა და ველში „გაანგარიშება შედგენილია“ მიეთითება შესაბამისი კოდი. შემოსული განაცხადების რაოდენობა დამოკიდებულია ცალკეული (მიმდინარე საგადასახადო პერიოდში ლიკვიდირებულის ჩათვლით) ან პასუხისმგებელი განყოფილებების რაოდენობაზე. ყველა ეს განცხადება შედის დეკლარაციაში, რომელიც წარდგენილია ორგანიზაციის რეგისტრაციის ადგილზე. გთხოვთ გაითვალისწინოთ, რომ ფურცელი 02 ივსება მთლიანად ორგანიზაციისთვის. 1-ლ ნაწილში გადასახადის გადამხდელი აწვდის გადახდის (ანაზღაურებას) დაქვემდებარებული საშემოსავლო გადასახადის საბოლოო თანხებს ბიუჯეტში მის ადგილზე.

ცალკეული განყოფილებების ადგილას დეკლარაცია წარდგენილია შემოკლებული ფორმით:

- სათაურის გვერდი;

- 1.1 ქვეპუნქტი და (ან) პირველი ნაწილის 1.2 ქვეპუნქტი;

- დანართი No5, შევსებულია კონკრეტული ერთეულისთვის.

თუ გადასახადის გადამხდელი იხდის საშემოსავლო გადასახადს რუსეთის ფედერაციის შემადგენელი სუბიექტების ბიუჯეტში პასუხისმგებელი ცალკეული განყოფილებების მეშვეობით, დეკლარაცია ამ შემადგენლობით უნდა წარედგინოს მხოლოდ იმ პასუხისმგებელი განყოფილებების ადგილას, რომელიც ორგანიზაციამ აირჩია რუსეთის ფედერაციის თითოეულ შემადგენელ ერთეულში. .

ახლა ვნახოთ, როგორ ყალიბდება დანართი No5 და ნაწილი 1-ის ინდიკატორები. ჩვენ დეტალურად არ ვისაუბრებთ ფურცელ 02-ზე, ვინაიდან ორგანიზაციები, რომლებიც მოიცავს ცალკეულ განყოფილებებს, ავსებენ მას ზოგადად დადგენილი წესით.

ცალკეული სტრუქტურული დანაყოფების ადგილზე გადასახდელი გადასახადის ოდენობის გამოსათვლელად საჭიროა განისაზღვროს საგადასახადო ბაზის წილი, რომელიც მიეკუთვნება თითოეულ ცალკეულ განყოფილებას ან ცალკეულ განყოფილებებს ჯგუფს, თუ გადასახადი გადაიხდება პასუხისმგებელი განყოფილების მეშვეობით.

საგადასახადო ბაზის წილი აისახება No5 დანართის 040 სტრიქონში და განისაზღვრება რუსეთის ფედერაციის საგადასახადო კოდექსის 288-ე მუხლის შესაბამისად, როგორც ორი ინდიკატორის საშუალო არითმეტიკული:

1) ცალკეული განყოფილების თანამშრომელთა საშუალო რაოდენობის (შრომის ხარჯების) წილი დასაქმებულთა საშუალო რაოდენობაში (შრომის ხარჯები) მთლიანად ორგანიზაციისთვის;

2) ცალკე განყოფილების ამორტიზირებადი ქონების ნარჩენი ღირებულების წილი მთლიანად ორგანიზაციის ამორტიზაციადი ქონების ნარჩენ ღირებულებაში.

ცალკე განყოფილების წილის შერჩეული ვარიანტი უნდა დაფიქსირდეს ბუღალტრულ ორგანიზაციაში საგადასახადო მიზნებისთვის.

ამ მაჩვენებლების გაანგარიშებისას მხედველობაში უნდა იქნას მიღებული, რომ დასაქმებულთა საშუალო რაოდენობა (შრომითი ხარჯები) და ამორტიზებული ქონების ნარჩენი ღირებულება განისაზღვრება საანგარიშო (საგადასახადო) პერიოდისთვის (წერილი 2012 წლის 19 სექტემბრის No03-03-). 06/1/488). თუ ცალკე განყოფილებას არ გააჩნია ამორტიზირებადი ქონება, მოგების წილის გაანგარიშებისას ძირითადი საშუალებების ნარჩენი ღირებულება ითვლება ნულამდე (რუსეთის ფინანსთა სამინისტროს 2011 წლის 27 ივნისის წერილი No03-03-06/. 1/381).

გარდა ამისა, ორგანიზაციებს, რომლებიც გადავიდნენ ამორტიზაციის გამოთვლაზე არაწრფივი მეთოდით, როგორც ამორტიზაციის ჯგუფების შემადგენლობაში, უფლება აქვთ განსაზღვრონ ამორტიზაციადი ქონების ნარჩენი ღირებულება სააღრიცხვო მონაცემების მიხედვით.

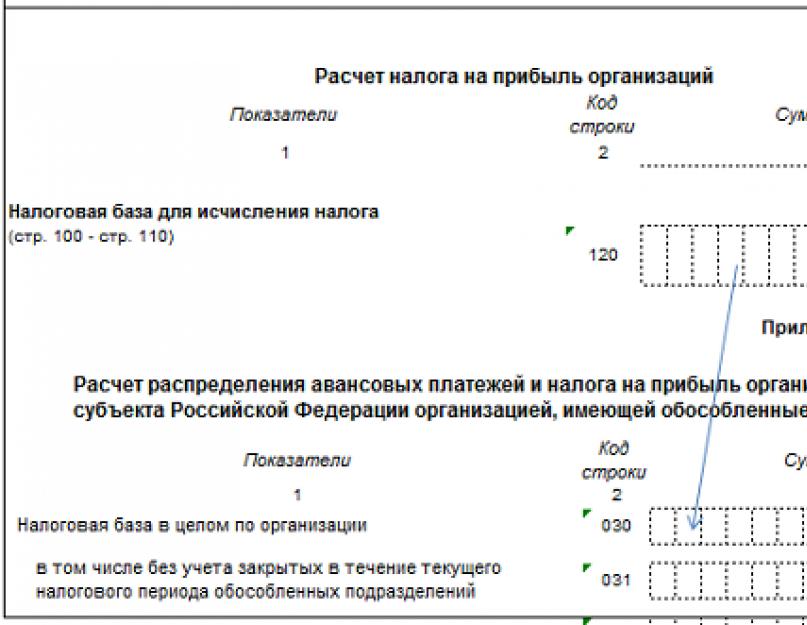

02 ფურცლის დანართი No5

"გადასახადის გადამხდელის იდენტიფიკაცია (კოდი)" ველში შეიყვანეთ ნომერი 1, ნომრები 2 და 9 შეიყვანება მხოლოდ იმ გადასახადის გადამხდელების მიერ, რომლებიც მიეკუთვნებიან ამ კატეგორიებს. გადასახადის გადამხდელთა უმეტესობა იწყებს No5 დანართის შევსებას ველიდან „გაანგარიშება დასრულებულია“. მასში შეჰყავთ სპეციალური კოდი, რომელიც აჩვენებს, ვისთვის ივსება ეს აპლიკაცია. ამრიგად, ნომერი 1 მიუთითებს, რომ ინდიკატორები ჩამოყალიბებულია მშობელი ორგანიზაციისთვის, ნომერი 2 - ცალკეული განყოფილებისთვის, 3 - ლიკვიდირებული ცალკეული განყოფილებისთვის. ნომერი 4 მითითებულია რუსეთის ფედერაციის ერთი შემადგენელი ერთეულის ტერიტორიაზე განლაგებული ცალკეული ერთეულების ჯგუფის განაცხადის შევსებისას.

ხშირად, მშობელი ორგანიზაცია იღებს პასუხისმგებელი ერთეულის ფუნქციას და დამოუკიდებლად იხდის გადასახადს რეგიონულ ბიუჯეტში ყველა ცალკეული ერთეულისთვის, რომლებიც მდებარეობს იმავე რეგიონში, სადაც თავად ორგანიზაციაა. თუ ასეთ ორგანიზაციას არ აქვს განყოფილებები რუსეთის ფედერაციის სხვა შემადგენელ სუბიექტებში, დანართი No5 არ ივსება. მართლაც, ამ შემთხვევაში გადასახადის გადამხდელი არ ანაწილებს საგადასახადო ბაზას, არამედ იხდის გადასახადის მთელ ოდენობას თავის ადგილზე.

შესაბამისი კოდის შეყვანით ბუღალტერი ასახავს იმ ცალკეული სამმართველოს (მშობელი ორგანიზაცია) დასახელებას და საგუშაგოს, რომელზეც ივსება განცხადება. თუ განაცხადი გენერირებულია ცალკეული განყოფილებების ჯგუფისთვის, რომელიც მდებარეობს რუსეთის ფედერაციის ერთი სუბიექტის ტერიტორიაზე, ამ ხაზებში მითითებულია ინფორმაცია მხოლოდ პასუხისმგებელი განყოფილებისთვის.

02 ფურცლის 120 სტრიქონიდან 030 სტრიქონში გადადის საგადასახადო ბაზის მაჩვენებელი მთლიანად ორგანიზაციისთვის. გადასახადის გადამხდელი, რომლის ცალკეული განყოფილებები ლიკვიდირებული იყო მიმდინარე საგადასახადო პერიოდში, ასევე ავსებს სტრიქონს 031. მასში იგი აფიქსირებს საგადასახადო ბაზას მთლიანად ორგანიზაციისთვის ლიკვიდირებული განყოფილებების გათვალისწინების გარეშე.

საშემოსავლო გადასახადის ოდენობა, რომელიც უნდა ჩაირიცხოს რეგიონულ ბიუჯეტში ცალკეული სამმართველოს ადგილას, გამოითვლება სამმართველოსათვის მიკუთვნებული საგადასახადო ბაზის წილის მიხედვით. წილი აისახება სტრიქონში 040.

ორგანიზაცია, რომელიც იხდის გადასახადს პასუხისმგებელი ცალკეული განყოფილების მეშვეობით, განსაზღვრავს მოგების წილს რუსეთის ფედერაციის კონკრეტულ შემადგენელ ერთეულში მდებარე ყველა ცალკეული განყოფილების ინდიკატორების მთლიანობის საფუძველზე.

გამოთვლილი წილის გამრავლებით საგადასახადო ბაზის მთლიან თანხაზე (სტრიქონი 030) ბუღალტერი მიიღებს კონკრეტულ განყოფილებას (განყოფილებათა ჯგუფს) ან მშობელ ორგანიზაციას მიკუთვნებული საგადასახადო ბაზის ოდენობას. ეს მნიშვნელობა უნდა აისახოს განაცხადის 050 სტრიქონში. გთხოვთ გაითვალისწინოთ, რომ ყველა განაცხადის 050-ე სტრიქონში მოცემული ინდიკატორების ჯამი უნდა შეესაბამებოდეს 02 ფურცლის 120-ე სტრიქონში ასახულ საგადასახადო ბაზას მთლიანად ორგანიზაციისთვის.

სტრიქონი 060 მოიცავს რუსეთის ფედერაციის შემადგენელი ერთეულის ბიუჯეტში ჩარიცხულ გადასახადის განაკვეთს. რეგიონს შეიძლება ჰქონდეს საშემოსავლო გადასახადის დაბალი განაკვეთი. მაშინ ასეთი განაკვეთი ვრცელდება მხოლოდ მოგების წილზე, რომელიც მიეკუთვნება ორგანიზაციას და მის ცალკეულ განყოფილებებს, რომლებიც მდებარეობს რუსეთის ფედერაციის მოცემული სუბიექტის ტერიტორიაზე.

საანგარიშო (საგადასახადო) პერიოდისთვის გამოთვლილი წინასწარი გადახდების (გადასახადის) ოდენობა განისაზღვრება საგადასახადო ბაზის (სტრიქონი 050) და გადასახადის განაკვეთის (სტრიქონი 060) მონაცემების საფუძველზე. მითითებული მნიშვნელობა აისახება სტრიქონში 070.

080 სტრიქონზე ბუღალტერი აღრიცხავს საანგარიშო (საგადასახადო) პერიოდისთვის დარიცხული ავანსების თანხებს. დანართ No5-ში ეს სიდიდე გამოითვლება ისე, როგორც 02-ე ფურცლის 210-230 სტრიქონების ინდიკატორები. ანუ დარიცხული ავანსების ოდენობა აღებულია წინა საანგარიშო პერიოდისთვის შევსებული აპლიკაციიდან. აუცილებელია გავითვალისწინოთ, რომ თუ გადასახადის გადამხდელმა მიმდინარე საანგარიშო (საგადასახადო) პერიოდის დეკლარაციის შედგენისას გაითვალისწინა წინა საანგარიშო პერიოდის დეკლარაციის საგადასახადო შემოწმების შედეგები, დამატებითი დარიცხვის (შემცირების) თანხები. წინასწარი გადახდები მხედველობაში უნდა იქნას მიღებული, როგორც დარიცხული წინასწარი გადახდების ნაწილი (02 ფურცლის 210-230 სტრიქონები) ამ საანგარიშო (საგადასახადო) პერიოდისთვის.

ორგანიზაციები, რომლებიც ანგარიშგდებიან კვარტალურად და არ იხდიან ყოველთვიურ ავანსებს, ინდიკატორს დეკლარაციის No5 დანართის 070 სტრიქონიდან მიმდინარე წლის პირველი კვარტალის 080-ე სტრიქონში გადააქვთ. იგივე ალგორითმს იყენებენ გადასახადის გადამხდელები, რომლებიც ანგარიშობენ ყოველთვიურ ავანსებს მიღებული ფაქტობრივი მოგების საფუძველზე. თუმცა, ნახევარწლიურ დეკლარაციაში დუბლირებენ მაჩვენებელს მიმდინარე წლის იანვარ-მაისის დეკლარაციისგან.

ორგანიზაციებისთვის, რომლებიც ანგარიშობენ ყოველთვიურ ავანსებს წინა კვარტალში გადასახადის თანხის 1/3-ის ოდენობით, ნახევარწლიური დეკლარაციის No5 დანართის 080-ე სტრიქონში ინდიკატორის მნიშვნელობა უდრის ღირებულებების ჯამს. დეკლარაციის No5 დანართის 070-ე და 120-ე სტრიქონების ინდიკატორების წლის პირველი კვარტალი.

სტრიქონი 090 ივსება მხოლოდ ორგანიზაციების მიერ, რომლებიც საანგარიშო (საგადასახადო) პერიოდში ამცირებენ გამოთვლილი წინასწარი გადასახადების (გადასახადის) ოდენობას რუსეთის ფედერაციის გარეთ გადახდილი გადასახადის ოდენობით. ამ თანხების კომპენსაციის პროცედურა დადგენილია რუსეთის ფედერაციის საგადასახადო კოდექსის 311-ე მუხლით.

გაითვალისწინეთ, რომ სტრიქონი 090 ასახავს „უცხოური“ გადასახადის მხოლოდ იმ ნაწილს, რომელიც დაკავშირებულია რეგიონულ ბიუჯეტთან და კონკრეტულ განყოფილებასთან (განყოფილებების ჯგუფთან) ან მშობელ ორგანიზაციასთან.

საანგარიშგებო (საგადასახადო) პერიოდის ბოლოს დამატებით გადახდას დაქვემდებარებული ავანსების (გადასახადის) ოდენობა ნაჩვენებია 100 სტრიქონზე, შემცირებას დაქვემდებარებული ავანსების (გადასახადის) ოდენობა ნაჩვენებია სტრიქონში 110.

120, 121 სტრიქონებში, გადასახადის გადამხდელები, რომლებიც ანგარიშობენ კვარტალურად და იხდიან ყოველთვიურ წინასწარ გადასახადებს, მიუთითებენ ამ გადასახდელების მთლიან თანხას, რომელიც გადასახდელია რუსეთის ფედერაციის შემადგენელი ერთეულის ბიუჯეტში მომდევნო კვარტალში.

ნაწილი 1

როგორც უკვე აღვნიშნეთ, ეს ნაწილი ასახავს ბიუჯეტში გადახდის (ანაზღაურებას) მთლიან თანხებს კონკრეტული ერთეულის ან მშობელი ორგანიზაციის ადგილმდებარეობის მიხედვით.

ორგანიზაციის ადგილმდებარეობაზე გადასახადი ირიცხება როგორც ფედერალურ, ისე რეგიონულ ბიუჯეტში. ამიტომ, 1.1 და (ან) 1.2 ქვეთავებში შეიძლება შეივსოს ნებისმიერი შესაბამისი სტრიქონი.

ფედერალური ბიუჯეტის შესახებ ინფორმაცია გადატანილია 1-ლ განყოფილებაში 02 ფურცლიდან. რაც შეეხება რუსეთის ფედერაციის შემადგენელი ერთეულის ბიუჯეტს, მონაცემები გადატანილია 1.1 და 1.2 ქვესექციებში No5 დანართიდან 02 ფურცელამდე.

1.1 ქვეპუნქტის შევსებისას 070 და 080 სტრიქონებში ასახულია მონაცემები No5 დანართის 100 და 110 სტრიქონებიდან შესაბამისად.

1.2 ქვეპუნქტში რუსეთის ფედერაციის შემადგენელი სუბიექტის ბიუჯეტში გადასახდელი ყოველთვიური ავანსის თანხები მითითებულია 220-240 სტრიქონებზე და მათი ოდენობა უნდა შეესაბამებოდეს No5 დანართის 120 ან 121 სტრიქონებს.

გთხოვთ გაითვალისწინოთ: პირველი ნაწილის 1.2 ქვეპუნქტი არ შედის საგადასახადო პერიოდის შემადგენლობაში (დეკლარაციის შევსების პროცედურის მე-3 პუნქტი, პუნქტი 1.1).

ფილიალის ლიკვიდაციის შემთხვევაში დეკლარაციის შევსება

დაუყოვნებლივ აღვნიშნოთ, რომ საგადასახადო პერიოდში ლიკვიდირებული ცალკეული განყოფილების დეკლარაცია ივსება ლიკვიდაციის შემდგომ საანგარიშო პერიოდებში, ასევე მიმდინარე საგადასახადო პერიოდზე. ორგანიზაციის რეგისტრაციის ადგილის საგადასახადო ორგანოში წარდგენილ დეკლარაციაში ასევე შედის დანართი No5 ლიკვიდირებული ცალკეული განყოფილებისთვის. ასეთი განაცხადის 002 სტრიქონში მითითებულია კოდი 3.

თუ ლიკვიდირებულია ბოლო საანგარიშო პერიოდის დეკლარაციების საგადასახადო ორგანოებში წარდგენის შემდეგ, გადასახადის გადამხდელს შეუძლია წარადგინოს შესწორებული დეკლარაციები. მათში ყოველთვიური ავანსები ამოღებულია ლიკვიდირებული ცალკეული განყოფილებისთვის, გადასახდელი იმ კვარტალში, რომელშიც მოხდა ლიკვიდაცია. ამასთან, მშობელ ორგანიზაციაში ყოველთვიური გადასახადები იზრდება მითითებული ოდენობით3.

ცალკე განყოფილების ლიკვიდაციის გამო ორგანიზაციის საგადასახადო ორგანოში რეგისტრაციიდან გაუქმების შემდეგ, ამ განყოფილების განახლებული საგადასახადო დეკლარაცია ასევე წარედგინება მშობელი ორგანიზაციის რეგისტრაციის ადგილზე.

გთხოვთ, გაითვალისწინოთ, რომ განახლებული დეკლარაციები არ არის წარდგენილი, თუ ლიკვიდირებული განყოფილების გადასახადს იხდის პასუხისმგებელი ცალკეული განყოფილება (ან მშობელი ორგანიზაცია). ყოველივე ამის შემდეგ, პასუხისმგებელი განყოფილების მონაცემები განისაზღვრება რუსეთის ფედერაციის მოცემული სუბიექტის ტერიტორიაზე მდებარე ყველა ცალკეული ერთეულის ინდიკატორების მთლიანობის საფუძველზე.

დეკლარაცია დგება დარიცხვის წესით. ამიტომ დანართ No5-ში წინასწარი გადასახადის (გადასახადის) ოდენობა უნდა გამოითვალოს მთლიანად ორგანიზაციისთვის საგადასახადო ბაზის საფუძველზე, ლიკვიდირებული განყოფილების საგადასახადო ბაზის გათვალისწინების გარეშე. ამ უკანასკნელის ღირებულება აისახება განყოფილების ლიკვიდაციის კვარტლის წინა საანგარიშო პერიოდის დეკლარაციაში.

ეს მაჩვენებელი აისახება დანართ No5-ის 031 სტრიქონში, რომელიც ივსება ლიკვიდაციის შემდგომი საანგარიშო პერიოდებისა და მიმდინარე წლისათვის. ეს არის ეს მნიშვნელობა, რომელიც გამოიყენება 050 ხაზის ინდიკატორის შემდგომი გაანგარიშებისთვის არსებული განყოფილებებისთვის შევსებულ აპლიკაციებში.

030 და 031 სტრიქონებზე ინდიკატორებს შორის სხვაობა უნდა შეესაბამებოდეს ლიკვიდირებული ცალკეული განყოფილებებისთვის შევსებული ყველა განაცხადის 050 სტრიქონზე მნიშვნელობების ჯამს. ანუ აპლიკაციები, რომლებშიც კოდი 3 მითითებულია ველში „გაანგარიშება შედგენილია“.

ლიკვიდირებული ცალკეული განყოფილებისთვის, ლიკვიდაციის შემდგომი ყველა საანგარიშგებო პერიოდისთვის და მიმდინარე საგადასახადო პერიოდისთვის, უცვლელია No5 დანართის 040, 050, 070, 080 და 090 სტრიქონების მაჩვენებლები. ამ შემთხვევაში, განყოფილების ლიკვიდაციის შემდგომი საანგარიშო პერიოდის დანართი No5-ის 110-ე სტრიქონი სრულდება, თუ ცალკეული განყოფილების ლიკვიდაციის კვარტალში დარიცხული იყო ყოველთვიური წინასწარი გადასახადები და არ იყო წარდგენილი განახლებული დეკლარაციები.

ზემოაღნიშნული მართალია მხოლოდ იმ პირობით, რომ შემდგომი საანგარიშგებო პერიოდებისთვის და მთლიანად ორგანიზაციისთვის საგადასახადო პერიოდისთვის, საგადასახადო ბაზის ღირებულება აღემატება ცალკეული განყოფილების ლიკვიდაციამდე საანგარიშო პერიოდის ბაზის ღირებულებას.

თუ წინა საანგარიშო პერიოდთან შედარებით, რომელშიც შემდგომში ლიკვიდირებული ცალკეული განყოფილებები მუშაობდნენ, საგადასახადო ბაზა მცირდება, გაანგარიშება შეიცვლება. ადრე გამოთვლილი გადასახადი მცირდება როგორც მთლიანად ორგანიზაციისთვის, ასევე ცალკეული განყოფილებებისთვის, ლიკვიდირებული ცალკეული განყოფილებების ჩათვლით.

ორგანიზაცია პირველ რიგში განსაზღვრავს საგადასახადო ბაზას ლიკვიდირებული ცალკეული განყოფილებებისთვის, აქციების ზომის მიხედვით ბოლო საანგარიშო პერიოდისთვის, რომელშიც განყოფილებები მუშაობდნენ. შემდგომში საგადასახადო ბაზა მცირდება ლიკვიდირებული განყოფილებების კორექტირებული საგადასახადო ბაზის ოდენობით. დარჩენილი საგადასახადო ბაზა იქნება აღებული, როგორც 100% და განაწილდება ორგანიზაციას შორის ცალკეული განყოფილებების გარეშე და არსებულ ცალკეულ განყოფილებებს შორის.

თუ მომდევნო საანგარიშგებო ან მიმდინარე საგადასახადო პერიოდში ორგანიზაცია მიიღებს ზარალს, ამ პერიოდისთვის დარიცხული წინასწარი გადახდების მთელი ოდენობა (თვიური წინასწარი გადახდების ჩათვლით) უნდა შემცირდეს. ეს ასევე ეხება ლიკვიდირებულ განყოფილებას მიკუთვნებულ წილს.

შპს "Mir Uyta" რეგისტრირებულია ორგანიზაციაში, რომელიც დაკავებულია ავეჯით ვაჭრობით და აქვს ერთი ცალკეული განყოფილება - კომფორტის სალონის მაღაზიაში. ამორტიზაციადი ქონების საშუალო წლიური ნარჩენი ღირებულება მთლიანად ორგანიზაციისთვის 2014 წლისთვის არის 6,023,038 რუბლი.

დავუშვათ, რომ შპს Mir Uyuta იხდის კვარტალურ ავანსებს საშემოსავლო გადასახადისთვის.

მოდით განვიხილოთ 2014 წლის კორპორატიული საშემოსავლო გადასახადის დეკლარაციის შევსება ორგანიზაციის სათაო ოფისის მიერ, რომელიც მდებარეობს მოსკოვში.

მაგალითის გასამარტივებლად არ არის მოყვანილი 02 ფურცლის დანართების შევსების პროცედურა.

დეკლარაცია უნდა დასრულდეს შემდეგი თანმიმდევრობით.

პირველ რიგში, ორგანიზაციამ უნდა შეავსოს დეკლარაციის 02 ფურცლის 010-190 სტრიქონები. ამ ფურცელში შპს Mir Uyuta ასახავს ფინანსურ და ეკონომიკური აქტივობის შემდეგ მაჩვენებლებს:

- ხაზზე 010 - შემოსავალი გაყიდვიდან - 7,320,400 რუბლი;

- ხაზი 020 - არაოპერაციული შემოსავალი - 350,600 რუბლი;

- ხაზი 030 - ხარჯები, რომლებიც ამცირებს გაყიდვიდან შემოსავლის ოდენობას - 6,510,200 რუბლი;

- ხაზი 040 - არასაოპერაციო ხარჯები - 240,300 რუბლი.

შემდეგ ივსება სტრიქონი 060. ის უდრის:

7,320,400 რუბლი. + 350,600 რუბლი. - 6,510,200 რუბლი. - - 240,300 რუბლი. = 920,500 რუბლი.

ვინაიდან ორგანიზაციას არ აქვს 070–090 და 110 ხაზებზე ასახული ინდიკატორები, შემდეგ ივსება 100 და 120 სტრიქონები. მათზე გადადის 060–920,500 რუბლის ინდიკატორი.

ამრიგად, საგადასახადო ბაზა, საიდანაც შპს Mir Uyta-მ უნდა გამოთვალოს საშემოსავლო გადასახადი 2014 წლისთვის, უდრის 920,500 რუბლს.

შემდეგი, ივსება სტრიქონი 150. სტრიქონები 140, 160 და 170 არ არის შევსებული ორგანიზაციებისთვის, რომლებსაც აქვთ ცალკეული სტრუქტურული განყოფილებები. 150-ე სტრიქონში მითითებულია ფედერალური ბიუჯეტის საშემოსავლო გადასახადის განაკვეთი - 2%.

საშემოსავლო გადასახადის ოდენობა მთლიანად ორგანიზაციისთვის არის:

920,500 რუბლი. × 20% = 184,100 რუბლი.

შემდეგ თქვენ უნდა გადაანაწილოთ საშემოსავლო გადასახადის ოდენობა სხვადასხვა დონის ბიუჯეტებს შორის.

შპს "კომფორტის სამყარო" უნდა გადაიხადოს გადასახადი ფედერალურ ბიუჯეტში (ორგანიზაციისთვის მთლიანად), ქალაქ მოსკოვის ბიუჯეტში (სათაო განყოფილებისთვის) და რეგიონალურ ბიუჯეტში (ცალკე განყოფილებისთვის).

ფედერალური ბიუჯეტში გადასახდელი საშემოსავლო გადასახადის ოდენობა მითითებულია დეკლარაციის 02 ფურცლის 190-ე სტრიქონში. ეს თანხა არის 18,410 რუბლი. (RUB 920,500 × 2%).

საშემოსავლო გადასახადის განაწილება რუსეთის ფედერაციის შემადგენელი ერთეულების ბიუჯეტებში ხელმძღვანელ და ცალკეულ განყოფილებებს შორის მოცემულია დანართში No5. ორგანიზაციამ უნდა შეავსოს ორი ასეთი დანართი: ცალკე ხელმძღვანელი და ცალკეული განყოფილებები.

გადასახადი ნაწილდება საგადასახადო ბაზის წილის მიხედვით, რომელიც მიეკუთვნება უფროსსა და ცალკეულ განყოფილებებს. ჩვენს მაგალითში მთავარი სამმართველოს წილი 67%-ია, ცალკეული განყოფილება 33% (იხ. მაგალითი 6).

საშემოსავლო გადასახადის თანხები, რომლებიც ექვემდებარება გადახდას რუსეთის ფედერაციის შემადგენელი ერთეულების ბიუჯეტებში ხელმძღვანელისა და ცალკეული განყოფილებების ადგილმდებარეობის შესახებ, მოცემულია ცხრილში. 4.

რუსეთის ფედერაციის შემადგენელი სუბიექტების ბიუჯეტში გადასახადის გაანგარიშებული თანხები მითითებულია შესაბამისი დანართების 070-ე სტრიქონში, მე-5 და ფურცლის 200-ე სტრიქონზე. ამ შემთხვევაში, შემადგენელი ნაწილის ბიუჯეტში გადასახადის ოდენობა. რუსეთის ფედერაციის სუბიექტები, ასახული 02 ფურცლის 200-ე სტრიქონზე, განისაზღვრება გადასახადის თანხების დამატებით ქალაქ მოსკოვისა და იაროსლავის რეგიონის ბიუჯეტში:

111,012 რუბლი + 54,678 რუბლი. = 165,690 რუბლი.

დავუშვათ, რომ 2014 წელს დარიცხული წინასწარი გადახდების ოდენობა შპს Mir Uyuta-ს უდრის 128,870 რუბლს, მათ შორის:

- ფედერალური ბიუჯეტი - 12,887 რუბლი;

- მოსკოვის ბიუჯეტი - 77,709 რუბლი;

- იაროსლავის ოლქის ბიუჯეტი - 38,274 რუბლი.

საგადასახადო პერიოდისთვის დარიცხული წინასწარი გადახდების მთლიანი თანხა (128,870 რუბლი) მითითებულია 02-ე ფურცლის 210-ე სტრიქონზე, ფედერალურ ბიუჯეტში დარიცხული წინასწარი გადახდების ოდენობა (12,887 რუბლი) მითითებულია ფურცლის 220-ე სტრიქონზე.

რუსეთის ფედერაციის შემადგენელი სუბიექტების ბიუჯეტებში დარიცხული ავანსის თანხები აისახება შესაბამისი დანართების No5 სტრიქონზე 080 და დეკლარაციის 02 ფურცლის 230-ე სტრიქონზე. 02 ფურცლის 230 სტრიქონის შესავსებად, თქვენ უნდა დაამატოთ დარიცხული წინასწარი გადახდების ოდენობები მოსკოვის ბიუჯეტში და იაროსლავის რეგიონის ბიუჯეტში.

ეს თანხა უდრის:

77,709 რუბლი + 38,274 რუბლი. = 115,983 რუბლი.

შემდეგ გამოითვლება საგადასახადო პერიოდის (2014 წ.) შედეგების მიხედვით ბიუჯეტებში დამატებით გადახდას დაქვემდებარებული საშემოსავლო გადასახადის ოდენობა.

2015 წლის 30 მარტის მდგომარეობით, სათაო ოფისის ადგილას დამატებით გადახდას დაქვემდებარებული საშემოსავლო გადასახადის ოდენობა იქნება:

- ფედერალურ ბიუჯეტში - 5523 რუბლი. (18,410 რუბლი - - 12,887 რუბლი);

- მოსკოვის ბიუჯეტში - 33,303 რუბლი. (RUB 111,012 - - RUB 77,709) (სტრიქონი 100 დანართი No5).

ცალკეული განყოფილებისთვის დამატებითი გადასახადი იქნება:

- იაროსლავის რეგიონის ბიუჯეტში - 16,404 რუბლი. (54,678 რუბლი - 38,274 რუბლი) (სტრიქონი 100 დანართი No5).

ეს თანხები ასევე მითითებულია დეკლარაციის 02 ფურცლის 270 და 271 სტრიქონებზე. ხაზი 270 ასახავს საშემოსავლო გადასახადის ოდენობას, რომელიც ექვემდებარება დამატებით გადახდას ფედერალურ ბიუჯეტში - 5,523 რუბლი. 271 ხაზზე - საშემოსავლო გადასახადის ოდენობა, რომელიც ექვემდებარება დამატებით გადახდას რუსეთის ფედერაციის შემადგენელი სუბიექტების ბიუჯეტებში, არის 49,707 რუბლი. (33,303 რუბლი + 16,404 რუბლი).

ორგანიზაცია არ ავსებს 02 ფურცლის 290-340 სტრიქონებს, ასევე დანართ No5-ის 120-ე და 121-ე სტრიქონებს.

შპს „მირ უიუტა“, როგორც ხელმძღვანელის და ცალკეული განყოფილებების ადგილზე წარდგენილი დეკლარაციების ნაწილი, ასევე უნდა წარმოადგინოს 1-ლი ნაწილის 1.1 ქვეპუნქტი. 1.1 ქვეპუნქტში მითითებულია გადასახადის მთლიანი თანხები, რომლებიც დარიცხულია გადასახადის გადამხდელის პირადი ანგარიშის ბარათებზე ადგილზე. უფროსისა და ცალკეული ქვედანაყოფის.სიზარმაცე.

1-ლი ნაწილის 1.1 ქვეპუნქტში, რომელიც გადაცემულია სათაო ოფისის ადგილას, მითითებულია დამატებით გადახდაზე დაქვემდებარებული გადასახადის თანხები:

- ფედერალური ბიუჯეტი - მთლიანად ორგანიზაციისთვის (5,523 რუბლი);

- რუსეთის ფედერაციის შემადგენელი ერთეულის ბიუჯეტში - მთავარი განყოფილებისთვის (33,303 რუბლი).

ამ ქვეპუნქტის შესავსებად გამოიყენეთ მონაცემები 02-ე ფურცლის 270-ე სტრიქონიდან და დანართი No5-ის 100-ე სტრიქონიდან, შევსებული სათავე ერთეულისთვის.

გადასახადის ოდენობა, რომელიც ექვემდებარება დამატებით გადახდას რუსეთის ფედერაციის შემადგენელი სუბიექტის ბიუჯეტში ცალკეული განყოფილების ადგილას, მითითებულია 1-ლი ნაწილის 1.1 ქვეპუნქტში, რომელიც წარედგინება საგადასახადო ოფისს ფილიალის ადგილას (RUB). 54678).

საშემოსავლო გადასახადის დეკლარაცია: შესრულების თანმიმდევრობა

დაიწყეთ შევსებააუცილებელია დანართებიდან 02 ფურცელზე, რადგან მათგან მიღებული მონაცემები გამოიყენება ამ ფურცლის შევსებისას. დანართები 1 და 2 საშემოსავლო გადასახადის დეკლარაციებიწარმოდგენილია ყველა გადასახადის გადამხდელის მიერ, დანარჩენი ივსება მხოლოდ შესაბამისი მაჩვენებლების არსებობის შემთხვევაში.

შემდეგ შეგიძლიათ გააგრძელოთ ფურცლების შევსება. ყველა გადამხდელი ავსებს ფურცელს 02. დარჩენილი ფურცლები, ასევე დანართები საშემოსავლო გადასახადის დეკლარაციებისაჭიროების შემთხვევაში მასში შედის.

მას შემდეგ, რაც ყველა ფურცელი მზად არის, იქმნება ბოლო ნაწილის 1 ქვესექცია საშემოსავლო გადასახადის დაბრუნება.

დეკლარაციის გვერდების რაოდენობა უნდა იყოს მითითებული სატიტულო ფურცელზე, ამიტომ სჯობს ბოლო შეავსოთ.

საშემოსავლო გადასახადის დეკლარაცია: ინდიკატორების შევსების წესები

შევსების ზოგადი მოთხოვნები საშემოსავლო გადასახადის დეკლარაციებიმოცემულია II ნაწილში. ვინც დეკლარაციას ქაღალდის სახით წარადგენს, მათ შორის კომპიუტერზე ფორმის შევსებას, აუცილებლად უნდა გაეცნოს მათ. ელექტრონული ვერსიის გენერირებისას ან სააღრიცხვო პროგრამების გამოყენებისას მოთხოვნებთან შესაბამისობას უზრუნველყოფილი იქნება პროგრამული უზრუნველყოფა.

ასე რომ, გენერალო საშემოსავლო გადასახადის დეკლარაციის შევსების წესებიარიან:

- გადასახადიწლის დასაწყისიდან შედგენილია კუმულაციური საფუძველზე.

დეტალებისთვის იხილეთ მასალა " » .

- თანხები მითითებულია სრულ რუბლებში, 50 კაპიკზე ნაკლები მნიშვნელობებით გადაყრილი და 50 კაპიკი ან მეტი მრგვალდება სრულ რუბლზე.

- გვერდები დანომრილია ზედიზედ სათაურის გვერდიდან (001, 002 და ა.შ.).

- თითოეული მაჩვენებელი შეესაბამება ერთ ველს, გამონაკლისია თარიღი (3 ველი წერტილის გამყოფით) და ათობითი წილადი (2 ველი წერტილების გამყოფით).

თარიღის ველის შევსების მაგალითი:

ველის შევსების მაგალითი ათობითი წილადით:

- რაიმე ინდიკატორის არარსებობის შემთხვევაში იდება ტირე - ველის მთელ სიგრძეზე ნაცნობობის შუაში დახაზული სწორი ხაზი.

ტირე დამატების მაგალითი:

- ველები ივსება მარცხნიდან მარჯვნივ, ხოლო ცარიელი ადგილები აღინიშნება ტირეებით.

TIN ველის შევსების მაგალითი:

- შევსებისას საშემოსავლო გადასახადის დეკლარაციებიპროგრამული უზრუნველყოფის გამოყენებით, რიცხვითი ინდიკატორების მნიშვნელობები შეესაბამება მარჯვნივ (ბოლო) ნაცნობობას.

მაგალითი:

Არაა ნებადართული:

- შეცდომების გამოსწორება მაკორექტირებელი ან სხვა მსგავსი საშუალებებით;

- დუპლექსის ბეჭდვა და ფურცლის შეკვრა საშემოსავლო გადასახადის დეკლარაციები, რაც იწვევს ქაღალდის დაზიანებას.

ბეჭდვისას საშემოსავლო გადასახადის დაბრუნებაპროგრამული უზრუნველყოფის გამოყენებით მომზადებული, დასაშვებია, რომ არ იყოს ნაცნობი ადგილების ჩარჩოები და ცარიელი ნაცნობი ადგილებისთვის ტირეები. ატრიბუტის მნიშვნელობების მდებარეობა და ზომა არ უნდა შეიცვალოს. ნიშნები იბეჭდება Courier New შრიფტით, 16-18 პუნქტიანი შრიფტით.

მითითებული წესები ასევე მოქმედებს შევსებისას 2016 წლის საშემოსავლო გადასახადის დეკლარაციაწელიწადი.

საშემოსავლო გადასახადის დეკლარაციის შევსება: ძირითადი ფურცლები და ხაზები

- 02 ფურცლის No6, 6a და 6b დანართები, რომლებიც ივსება გადასახადის გადამხდელთა გაერთიანებული ჯგუფისთვის;

- 03 ფურცლის B განყოფილება - ითვლის საშემოსავლო გადასახადს სახელმწიფო და მუნიციპალური ფასიან ქაღალდებზე პროცენტის სახით;

- ფურცელი 06, რომელსაც ავსებენ მხოლოდ არასახელმწიფო საპენსიო ფონდები.

საშემოსავლო გადასახადის დეკლარაცია - ფორმაშეგიძლიათ იხილოთ სტატიაში „საშემოსავლო გადასახადის დეკლარაციის ფორმა 2014-2015 წლებში (ნიმუშის ჩამოტვირთვა)“

სათაურის გვერდი

თქვენ უნდა შეავსოთ ყველა ინდიკატორი, გარდა განყოფილებისა "შესრულდეს საგადასახადო ორგანოს თანამშრომელი".

აქ არის ზოგადი ინფორმაცია დეკლარაციის შესახებ

უპირველეს ყოვლისა, აუცილებელია მიუთითოთ (ნაწილი III საშემოსავლო გადასახადის დეკლარაციის შევსების პროცედურა):

- გადასახადის გადამხდელის საიდენტიფიკაციო ნომერი (TIN) და გამშვები პუნქტი (შემდეგ ჩაწერეთ ყველა დასრულებულ ფურცელზე).

- კორექტირების ნომერი: პირველადი დეკლარაციისთვის ჩადეთ „0--“, განახლებული დეკლარაციისთვის, კორექტირების სერიული ნომერი („1--“, „2--“ და ა.შ.) ( იხილეთ ასევე " განახლებული დეკლარაცია: რა უნდა იცოდეს ბუღალტერმა? » );

- საგადასახადო (საანგარიშო) პერიოდი. ძირითადი კოდები:

- 21, 31, 33 და 34 - პირველი კვარტლის, ნახევრის, 9 თვის, წლის დეკლარაციებისათვის, შესაბამისად;

- კოდები 35-დან 46-მდე - ყოველთვიურად წარდგენილი დეკლარაციებისთვის, ვინც იხდის გადასახადს რეალურ მოგებაზე;

- 50 - ორგანიზაციის რეორგანიზაციის (ლიკვიდაციის) დროს ბოლო საგადასახადო პერიოდის დეკლარაციისთვის.

კონსოლიდირებულ საშემოსავლო გადასახადის შესახებ დეკლარაციებისთვის გათვალისწინებულია ცალკე კოდები (იხ. დეკლარაციის შევსების წესის დანართი No1).

- თქვენი ფედერალური საგადასახადო სამსახურის კოდი.

- ორგანიზაციის სრული დასახელება (ცალკე განყოფილება) შემადგენელი დოკუმენტების შესაბამისად (მათ შორის ლათინური ტრანსკრიფცია, თუ შესაძლებელია).

- OKVED კოდი ( წაიკითხეთ ამ ინფორმაციის შევსების ნიუანსების შესახებ " » ).

- Საკონტაქტო ნომერი.

- გვერდების რაოდენობა საშემოსავლო გადასახადის დეკლარაციები.

- დამხმარე დოკუმენტების ფურცლების ან მათი ასლების რაოდენობა, წარმომადგენლის უფლებამოსილების დამადასტურებელი დოკუმენტების (ასლების) ჩათვლით.

ჩვენ ვამოწმებთ საანგარიშო ინფორმაციას

- „1“ - თუ ინფორმაცია დადასტურებულია ორგანიზაციის ხელმძღვანელის მიერ;

- „2“ - თუ ამას აკეთებს წარმომადგენელი.

წაიკითხეთ მასალაში დეკლარაციაზე ბეჭდის დადების შესახებ ” საშემოსავლო გადასახადის დეკლარაციის შედგენისა და წარდგენის პროცედურის ნიუანსი ».

თუ წარმომადგენელი ორგანიზაციაა, მითითებულია მისი სახელი და გვარი, მისი სახელით დეკლარაციის დამოწმებაზე უფლებამოსილი პირის სახელი და გვარი.

ხელმოწერისთანავე საშემოსავლო გადასახადის დეკლარაციებინებისმიერი წარმომადგენელი ასევე აწვდის ინფორმაციას მისი უფლებამოსილების დამადასტურებელი დოკუმენტის შესახებ.

ნაწილი 1 და მისი ქვესექცია

ნაწილი 1 შეიცავს ინფორმაციას ბიუჯეტში გადასახდელი გადასახადის ოდენობის შესახებ (ნაწილი IV საშემოსავლო გადასახადის დეკლარაციის შევსების პროცედურა).

ეს განყოფილება მოიცავს 3 ქვეგანყოფილებას:

- Საშემოსავლო გადასახადის დაბრუნებაუნდა შეიცავდეს პუნქტს 1.1. ის შეიცავს ინფორმაციას ფედერალურ და რეგიონულ ბიუჯეტებში კვარტალური გადახდების შესახებ, სადაც მითითებულია BCC და დამატებით გადასახდელი ან შემცირებული თანხები. თანხები აქ მოდის დეკლარაციის 02 ფურცლის ჯამური სტრიქონებიდან (270-281).

- პუნქტი 1.2 სრულდება მხოლოდ იმ ორგანიზაციების მიერ, რომლებიც იხდიან ყოველთვიურ წინასწარ გადასახადს კვარტალში. იგი აჩვენებს ყოველთვიურ საგადასახადო ავანსებს მომდევნო კვარტალში. ეს ქვეპუნქტი არ შედის წლიურ დეკლარაციაში (პუნქტი 1.1 საშემოსავლო გადასახადის დეკლარაციის შევსების პროცედურა). ქვეპუნქტის 120-140, ასევე 220-240 სტრიქონებში ასახულია თანხები, რომლებიც შეადგენს 02-ე ფურცლის 300 (330) და 310 (340) სტრიქონებში მითითებული თანხების 1/3-ს.

- განყოფილება 1.3 შევსებულია გადასახადის თანხებთან დაკავშირებით, რომელსაც ორგანიზაცია იხდის პროცენტებზე და დივიდენდებზე, მათ შორის, როგორც საგადასახადო აგენტი. თუ ასეთი გადასახადი არ არის, განყოფილება საშემოსავლო გადასახადის დაბრუნებაარ ირთვება.

დეკლარაციის ფურცელი 02

ეს ფურცელი შეიცავს საგადასახადო გამოთვლებს. იგი ივსება გარკვეული თანმიმდევრობით (ნაწილი V საშემოსავლო გადასახადის დეკლარაციის შევსების პროცედურა).

"გადასახადის გადამხდელის იდენტიფიკაციის" დეტალებისთვის, ორგანიზაციების უმეტესობა აყენებს "1". მოწოდებულია სპეციალური კოდები:

- სოფლის მეურნეობის მწარმოებლებისთვის - „2“;

- სპეციალური ეკონომიკური ზონის მაცხოვრებლები - „3“;

- ორგანიზაციები, რომლებიც მოქმედებენ ნახშირწყალბადების ახალ ოფშორულ ველზე - „4“.

ნიშანი შემდგომში ივსება მსგავსი თანმიმდევრობით.

ჩვენ ასახავს შემოსავალს და ხარჯებს

010-020 სტრიქონებში ასახულია შემოსავალი გაყიდვებიდან და არაოპერაციული შემოსავალი 02-ე ფურცლის No1 დანართიდან.

030-040 ხაზებზე - ხარჯები, რომლებიც ამცირებს გაყიდვების შემოსავალს და არაოპერაციულ ხარჯებს დანართიდან No2-დან ფურცელ 02-მდე.

ხაზზე 050 - დანაკარგების ოდენობა, რომელიც გათვალისწინებულია სპეციალური წესით და აისახება 02 ფურცლის No3 დანართში.

საგადასახადო ბაზის განსაზღვრა

სტრიქონში 060 ჩვენ ვაჩვენებთ ფინანსურ შედეგს - მოგებას ან ზარალს. უმეტეს შემთხვევაში, ეს თანხა იქნება გადასახადის საგადასახადო ბაზა, რომელიც უნდა აისახოს მე-100 სტრიქონში.

Იხილეთ ასევე " რა შედეგები მოჰყვება თქვენს საშემოსავლო გადასახადის დეკლარაციაზე ზარალის შესახებ შეტყობინებას? »

სტრიქონი 110 ივსება იმ გადამხდელების მიერ, რომლებიც წარსულში მიღებულ ზარალს გადარიცხავენ მიმდინარე პერიოდზე.

თუ გადასარიცხი არაფერია ან მიმდინარე მოგება ფარავს ზარალს, 120-ე სტრიქონში უნდა ასახოთ ბაზის ოდენობა, საიდანაც გამოითვლება გადასახადი. ამ ხაზის მაჩვენებელი უდრის სხვაობას 100 და 110 ხაზებს შორის.

130-ე სტრიქონში საგადასახადო ბაზა აისახება ინდივიდუალური გადამხდელების მიერ, რომლებიც იხდიან გადასახადს სუბიექტის ბიუჯეტში შემცირებული განაკვეთებით.

ჩვენ მივუთითებთ განაკვეთებს და ვიანგარიშებთ გადასახადებს

140-170 სტრიქონებში მითითებულია გადასახადების განაკვეთები: ზოგადი, ფედერალური, რეგიონალური და რეგიონული შემცირებული. 180-200 სტრიქონებზე - გამოთვლილი გადასახადის ოდენობა.

210-230 სტრიქონებზე თქვენ უნდა მიუთითოთ საანგარიშო (საგადასახადო) პერიოდისთვის დარიცხული ავანსის თანხები.

ამისთვის საშემოსავლო გადასახადის დეკლარაციის 2016 ნიმუშიინდივიდუალური ხაზები მოცემულია ჩვენს ვებგვერდზე.

ინფორმაციისთვის, თუ როგორ უნდა გამოვთვალოთ ავანსები, წაიკითხეთ სტატია ” როგორ გამოვთვალოთ ყოველთვიური წინასწარი გადასახადები საშემოსავლო გადასახადისთვის საანგარიშო პერიოდში ».

ასევე იხილეთ " როგორ ივსება საშემოსავლო გადასახადის დეკლარაციის 02 ფურცლის 220-ე სტრიქონი? »

240-260 სტრიქონები ივსება, როდესაც საზღვარგარეთ გადახდილი გადასახადი შედის გადასახადის გადახდაში.

ფედერალური საგადასახადო სამსახური ასევე რეკომენდაციას უწევს ვაჭრობის საფასურის ასახვას ამ სტრიქონებში - იხ. როგორ შეუძლიათ მოსკოვის ორგანიზაციებმა ასახონ სავაჭრო გადასახადი საშემოსავლო გადასახადის დეკლარაციაში? ».

დამატებით ან შემცირებული გადასახადის ოდენობა საბიუჯეტო საფუძველზე აისახება შესაბამისად 270-271 და 280-281 სტრიქონებში.

გადასახდელი თანხა გამოითვლება როგორც სხვაობა საანგარიშო პერიოდისთვის გამოთვლილ გადასახადს (სტრიქონი 190 და 200), წინა პერიოდის ავანსებს (სტრიქონი 220 და 230) და ჩარიცხულ „უცხოურ“ გადასახადს (სტრიქონი 250 და 260).

- ავანსი მომდევნო კვარტალში (ხაზები 290-310).

ეს არის განსხვავება მიმდინარე დეკლარაციის 180-ე სტრიქონსა და წინა საანგარიშო პერიოდის დეკლარაციის 180-ე სტრიქონს შორის. თუ ის არის უარყოფითი ან ნულოვანი, ავანსები არ არის გადახდილი.

Სმ. " როგორ გამოვთვალოთ საშემოსავლო გადასახადის დეკლარაციის 02 ფურცლის 290 სტრიქონი? »

290-310 სტრიქონები არ არის შევსებული:

- წლიურ დეკლარაციაში;

- ორგანიზაციები, რომლებიც იხდიან მხოლოდ კვარტალურ ავანსებს;

- გადასახადის გადამხდელები, რომლებიც გადავიდნენ ყოველთვიური წინასწარი გადახდების გამოთვლაზე რეალური მიღებული მოგების საფუძველზე.

- ავანსები მომავალი წლის პირველი კვარტლისთვის (სტრიქონები 320-340).

ეს სტრიქონები უნდა იყოს შევსებული:

- დეკლარაციაში 9 თვის განმავლობაში (ამ შემთხვევაში 1-ლი კვარტალის ყოველთვიური ავანსების ოდენობა აღებულია მე-4 კვარტალში გადასახდელი ყოველთვიური ავანსების ოდენობის, ანუ 290-310 სტრიქონების მაჩვენებლების ტოლფასი);

- დეკლარაციაში 11 თვის განმავლობაში ფაქტობრივად მიღებულ მოგებაზე ავანსებიდან ზოგად პროცედურაზე გადასვლისას.

02 ფურცლის დანართი No1

02-ე ფურცლის No1 დანართში ასახულია ორგანიზაციის შემოსავალი გაყიდვებიდან და არაოპერაციული შემოსავალი (ნაწილი VI საშემოსავლო გადასახადის დეკლარაციის შევსების პროცედურა).

ინფორმაცია შემოსავლების შესახებ

010 ხაზზე თქვენ უნდა აჩვენოთ გაყიდვების შემოსავლის მთლიანი რაოდენობა. 011-014 პირობებისთვის, ეს მაჩვენებელი დეტალურად არის აღწერილი გაყიდვების შემოსავლით:

- საქონელი (სამუშაო, მომსახურება) საკუთარი მოხმარებისთვის;

- შეძენილი საქონელი;

- ქონებრივი უფლებები, გარდა 02-ე ფურცლის მე-3 დანართში მითითებული ვალის მოთხოვნის უფლების რეალიზაციიდან მიღებული შემოსავლისა;

- სხვა ქონება.

020-022 ხაზებს ავსებენ ფასიანი ქაღალდების ბაზარზე მხოლოდ პროფესიონალი მონაწილეები.

023-024 სტრიქონებში 2015 წლის 1 იანვრიდან შემოსავალი საბაზრო ფასიან ქაღალდებზე ნაჩვენებია გადამხდელების მიერ, რომლებიც არ არიან პროფესიონალი მონაწილეები.

027-ე სტრიქონში ნაჩვენებია საწარმოს, როგორც ქონებრივი კომპლექსის რეალიზაციიდან მიღებული შემოსავალი.

დანართ No3-ში 02-ის დანართში ასახული ოპერაციებიდან მიღებული შემოსავალი გადაირიცხება 030 სტრიქონზე (ფურცელი No3 დანართის გვერდი 340).

ხაზი 040 არის გაყიდვიდან მიღებული შემოსავლის ჯამი. ეს თანხა უნდა გადაირიცხოს 02 ფურცლის 010 სტრიქონზე.

არაოპერაციული შემოსავალი

Საშემოსავლო გადასახადის დაბრუნებავარაუდობს, რომ არაოპერაციული შემოსავალი აისახება გაყიდვების შემდეგ.

Სმ. " რა შემოსავალია არაოპერაციული შემოსავალი? »

100-ე სტრიქონში მითითებულია მათი მთლიანი თანხა. ის გადავა 02 ფურცლის 020 სტრიქონზე.

- საანგარიშგებო (საგადასახადო) პერიოდში გამოვლენილი წინა წლების შემოსავალი;

- ძირითადი საშუალებების ექსპლუატაციიდან გაყვანის, აგრეთვე რემონტის, მოდერნიზაციის, რეკონსტრუქციის, ტექნიკური ხელახალი აღჭურვის, ძირითადი საშუალებების ნაწილობრივი ლიკვიდაციის დროს დემონტაჟის ან დემონტაჟის დროს მიღებული მასალებისა და სხვა ქონების ღირებულება;

- მიღებული უსასყიდლოდ მიღებული ქონების (სამუშაო, მომსახურება) ან ქონებრივი უფლებების სახით;

- ჭარბი მარაგებისა და სხვა ქონების ღირებულება, რომელიც გამოვლენილია ინვენტარიზაციის შედეგად;

- აღდგენილი ამორტიზაციის ბონუსის ოდენობა ( იხილეთ ასევე " ამორტიზაციის ბონუსი: როდის აღვადგინოთ? » );

- ფასიანი ქაღალდების ბაზრის პროფესიონალი მონაწილეების მიერ მიღებული შემოსავალი, რომლებიც ახორციელებენ სადილერო საქმიანობას (ბანკების ჩათვლით) ოპერაციებზე ფიუჩერსული ოპერაციების ფინანსური ინსტრუმენტებით, რომლებიც არ ივაჭრება ორგანიზებულ ბაზარზე;

- დაკავშირებულ მხარეებთან ტრანზაქციების თანხების თვითრეგულირება ( სმ. " ფედერალურმა საგადასახადო სამსახურმა განმარტა, თუ როგორ უნდა გამოცხადდეს საგადასახადო კორექტირება დამოკიდებულ მხარეებთან ოპერაციებისთვის ».

02 ფურცლის დანართი No2

Საშემოსავლო გადასახადის დაბრუნებაშეიცავს 02-ე ფურცლის დანართს 2, რომელიც ითვლის ორგანიზაციის ხარჯების ოდენობას - როგორც წარმოებასთან, ასევე გაყიდვებთან დაკავშირებულ, ასევე არასამოქმედო (ნაწილი VII საშემოსავლო გადასახადის დეკლარაციის შევსების პროცედურა). მოდით შევხედოთ განაცხადის ძირითად ხაზებს.

ჩვენ ასახავს წარმოებისა და გაყიდვების ხარჯებს

წარმოების ხარჯები აისახება განაცხადში, იყოფა პირდაპირ და არაპირდაპირ.

Სმ. " როგორ გავითვალისწინოთ პირდაპირი და არაპირდაპირი ხარჯები საგადასახადო აღრიცხვაში ».

010-030 ხაზები გამოყოფილია პირდაპირი ხარჯებისთვის:

- სტრიქონი 010 ივსება საქონლის წარმოებით, სამუშაოს შესრულებისა და მომსახურების მიწოდებით დაკავებული ორგანიზაციების მიერ;

- ვადები 020-030 ივსება სავაჭრო ოპერაციებისთვის.

შემდეგი მოდის არაპირდაპირი ხარჯები. მათი ჯამური თანხა აისახება 040 სტრიქონზე, ხოლო 041-055 სტრიქონებში გაშიფრულია ცალკეული, მაგალითად გადასახადები (აქ სადაზღვევო პრემიები არ შედის), ამორტიზაციის პრემიები, მიწის შესყიდვა, R&D.

ყურადღება: ნაღდი ფულის მეთოდი!

თუ იყენებთ ფულადი აღრიცხვის მეთოდს, არ შეავსოთ ხაზები 010-030. ხარჯები, რომლებიც ამცირებს საგადასახადო ბაზას ხელოვნების შესაბამისად. რუსეთის ფედერაციის საგადასახადო კოდექსის 273, ჩვენება 040 ხაზზე.

060 სტრიქონში მოცემულია სხვა ქონების შეძენის (შექმნის) ფასი (გარდა ფასიანი ქაღალდების, საკუთარი წარმოების პროდუქტებისა, შეძენილი საქონლის, ამორტიზირებადი ქონებისა), რომლის რეალიზაციიდან მიღებული შემოსავალი აისახება სტრიქონში 014 „სხვა ქონების რეალიზაციიდან მიღებული შემოსავალი“. 02 ფურცლის No1 დანართის, აგრეთვე მის განხორციელებასთან დაკავშირებული ხარჯები.

061-ე სტრიქონში მიეთითება ქონების კომპლექსად გაყიდული საწარმოს წმინდა აქტივების ღირებულება.

070 და 071 ხაზები ივსება ფასიანი ქაღალდების ბაზარზე მხოლოდ პროფესიონალი მონაწილეების მიერ. არაპროფესიონალი მონაწილეები ასახავს სარეალიზაციო ფასიან ქაღალდებთან დაკავშირებულ ხარჯებს შესაბამისად 072-073 სტრიქონებში.

სტრიქონი 080 ასახავს 02-ე ფურცლის მე-3 დანართში ასახულ ოპერაციების ხარჯებს (ფურცელი 02-ის No3 დანართის გვერდი 350).

შემდეგი ხაზები უნდა აჩვენოს დანაკარგები:

- 090 - წინა პერიოდებში მიღებული სამრეწველო საწარმოების ზარალის ნაწილი, გათვალისწინებულია მიმდინარე პერიოდში ( სმ. " ») ;

- 100 - ამორტიზაციადი ქონების გაყიდვიდან, გათვალისწინებულია ხელოვნების მე-3 პუნქტის შესაბამისად. რუსეთის ფედერაციის საგადასახადო კოდექსის 268 და ადრე გათვალისწინებული 02 ფურცლის No3 დანართის 060 სტრიქონზე;

- 110 - მიწის ნაკვეთზე უფლების განხორციელებიდან.

120-ე სტრიქონში ნაჩვენებია საწარმოს მყიდველის მიერ ქონებრივი კომპლექსის სახით გადახდილი პრემიის ოდენობა (რუსეთის ფედერაციის საგადასახადო კოდექსის 268.1 მუხლი 1, პუნქტი 3).

131-135 სტრიქონებზე ასახეთ ინფორმაცია დარიცხული ამორტიზაციის შესახებ (არამატერიალური აქტივების ჩათვლით) ხაზოვანი/არაწრფივი დარიცხვის მეთოდის გამოყენებით.

არაოპერაციული ხარჯები

200-ე სტრიქონში ნაჩვენებია არასაოპერაციო ხარჯების ჯამური ოდენობა, 201-206 სტრიქონებში ნაჩვენებია ინდივიდუალური ხარჯები, კერძოდ:

- პროცენტი სავალო ვალდებულებებზე ( იხილეთ ასევე " ყურადღება: პროცენტის აღიარების პროცედურა რეტროაქტიულად შეიცვალა » );

- რეზერვები ( იხილეთ, მაგალითად, " საეჭვო დავალიანების რეზერვი: გამოქვითვების შექმნისა და გაანგარიშების პროცედურა » );

- OS-ის ლიკვიდაცია ( იხილეთ ასევე " როგორ გავითვალისწინოთ საგადასახადო აღრიცხვაში გაუფასურებული ძირითადი საშუალებების ლიკვიდაციის ხარჯები? » );

- ჯარიმები, ჯარიმები, სანქციები, ზიანი და ა.შ.

ტერმინი 300 ასახავს ზარალს, რომელიც უტოლდება არასაოპერაციო ხარჯებს, მათ შორის ზარალს წინა წლებიდან, რომლებიც გამოვლენილია მიმდინარე პერიოდში (სტრიქონი 301) და უიმედო დავალიანება (302).

თუ მიმდინარე პერიოდში ასწორებთ შეცდომებს წინა წლებისგან, რამაც არ გამოიწვია გადასახადის ნაკლებობა, შეავსეთ ხაზები 400-403.

Სმ. " საშემოსავლო გადასახადის დეკლარაციის შედგენისა და წარდგენის პროცედურის ნიუანსი ».

02 ფურცლის დანართი No3

02 ფურცლის No3 დანართი შეიცავს სპეციალური წესით გათვალისწინებული ფინანსური შედეგების გაანგარიშებას (რუსეთის ფედერაციის საგადასახადო კოდექსის 264.1, 268, 275.1, 276, 279, 323 მუხლები).

ეს არის შემოსავალი, ხარჯები და შედეგები ისეთი ოპერაციებისთვის, როგორიცაა:

- ამორტიზებული ქონების რეალიზაცია - ხაზები 010-060;

- ვალის მოთხოვნის უფლების განხორციელება ვადიანი და გადაუხდელი გადახდით - სტრიქონები 100-170 ( 160-170 სტრიქონების შევსების შესახებ წაიკითხეთ ” საშემოსავლო გადასახადის დეკლარაციის შედგენისა და წარდგენის პროცედურის ნიუანსი » );

- საწარმოს საქმიანობის შედეგი - ხაზები 180-201 ( სმ. " მომსახურების ინდუსტრიები და ფერმები. Საშემოსავლო გადასახადი » );

- ნდობის მენეჯმენტი - ხაზები 210-230;

- მიწის ნაკვეთზე უფლების რეალიზაცია - ხაზები 240-260.

განაცხადის ბოლოს (სტრიქონები 340-360) მოცემულია: მთლიანი შემოსავალი, ხარჯები, ზარალი აქ ასახული ყველა ტრანზაქციისთვის.

02 ფურცლის დანართი No4

დანართი No4 ავსებენ იმ გადასახადის გადამხდელებს, რომლებიც წინა პერიოდებში მიღებულ ზარალს გადასცემენ მიმდინარე პერიოდს.

შეგახსენებთ, რომ ასეთი გადარიცხვა შესაძლებელია 10 წინა წლის ზარალისთვის (რუსეთის ფედერაციის საგადასახადო კოდექსის 283-ე მუხლის 1, 2 პუნქტები).

დანართი დეკლარაციაში შედის მხოლოდ პირველი კვარტლისა და წლისთვის (პუნქტი 1.1 საშემოსავლო გადასახადის დეკლარაციის შევსების პროცედურა).

საგადასახადო პერიოდის დასაწყისში აუტანელი ზარალის ნაშთი აისახება 010 სტრიქონში. 040-130 სტრიქონებში ნაჩვენებია ზარალი მათი ფორმირების წლების მიხედვით.

140-ე სტრიქონში მითითებულია საგადასახადო ბაზა - აქ თქვენ უნდა გადაიტანოთ 02-ე ფურცლის 100-ე სტრიქონის მაჩვენებელი.

სტრიქონში 150 - ზარალის ოდენობა, რომელიც ამცირებს მიმდინარე საგადასახადო ბაზას. ეს ხაზი არ შეიძლება იყოს 140-ე სტრიქონზე დიდი. გადაიტანეთ ინდიკატორი მისგან დეკლარაციის 02 ფურცლის 110-ე სტრიქონზე.

160-ე სტრიქონში (მხოლოდ წლიურ დეკლარაციაში!) მითითებულია აუნაზღაურებელი ზარალის ნაშთი.

135, 151 და 161 სტრიქონები მიზნად ისახავს დასრულებულ ოპერაციებზე ზარალის მითითებას, რომლებიც მიღებული იყო ორგანიზებულ ფასიანი ქაღალდების ბაზარზე ვაჭრობის ფასიანი ქაღალდებით ოპერაციებიდან, რომლებიც წარმოიშვა 2014 წლის 31 დეკემბრის ჩათვლით და ადრე არ იყო გათვალისწინებული საგადასახადო ბაზის დადგენისას.

02 ფურცლის დანართი No5

02 ფურცლის No5 დანართს ავსებენ ორგანიზაციები, რომლებსაც აქვთ ცალკე განყოფილებები. იგი ივსება (პუნქტი 10.1 საშემოსავლო გადასახადის დეკლარაციის შევსების პროცედურა):

- ცალკეული განყოფილებების გარეშე ორგანიზაციისთვის;

- თითოეული ცალკეული განყოფილებისთვის, მათ შორის მიმდინარე საგადასახადო პერიოდში დახურული, ან ცალკეული განყოფილებების ჯგუფისთვის, რომელიც მდებარეობს რუსეთის ფედერაციის ერთი შემადგენელი ერთეულის ტერიტორიაზე.

დასრულებული განაცხადების რაოდენობა დამოკიდებულია ცალკეული განყოფილებების რაოდენობაზე ან მათ ჯგუფებზე.

მიუთითეთ გაანგარიშების კოდი

ველში „გაანგარიშება შედგენილია (კოდი)“ შეიყვანეთ:

- 1 - თუ განცხადება შედგენილია ორგანიზაციისთვის, რომელშიც არ შედის ცალკეული განყოფილებები;

- 2 - ცალკე გაყოფისთვის;

- 3 - წლის განმავლობაში დახურული ცალკეული განყოფილებისთვის;

- 4 - ერთი რეგიონის ცალკეული დანაყოფების ჯგუფისთვის.

შემდეგ შეავსეთ ინფორმაცია დანაყოფის შესახებ: საგუშაგო, დასახელება, პასუხისმგებელია თუ არა იგი ჯგუფზე.

ჩვენ ვიანგარიშებთ ბაზას და გადასახადს

ხაზი 030 მიუთითებს საგადასახადო ბაზაზე მთლიანად ორგანიზაციისთვის. აქ გადაიტანეთ მონაცემები დეკლარაციის 02 ფურცლის 120-ე სტრიქონიდან.

040-120 სტრიქონებში გამოთვალეთ გადასახადები და წინასწარი გადასახადები განყოფილების (ან მშობელი ორგანიზაციის) საგადასახადო ბაზის წილისა და გადასახადის განაკვეთის საფუძველზე რუსეთის ფედერაციის შესაბამის შემადგენელ სუბიექტში.

გთხოვთ გაითვალისწინოთ: დანართი No5-ის 070 სტრიქონების ჯამი ორგანიზაციისთვის ცალკეული განყოფილებების გარეშე და ყოველი ცალკეული განყოფილებისთვის (განყოფილებების ჯგუფისთვის) გადატანილია 02-ე ფურცლის 200-ე სტრიქონზე.

02 ფურცლის No5 დანართის 080 სტრიქონების ჯამი უნდა იყოს 02 ფურცლის 230 სტრიქონში ასახული თანხის ტოლი.

ჩვენ ვანაწილებთ ავანსებს

სტრიქონი 120 ასახავს ყოველთვიურ ავანსებს მომდევნო კვარტალში. მთლიანად ორგანიზაციისთვის ყოველთვიური წინასწარი გადახდის ოდენობა (02 ფურცლის 310 სტრიქონი) ნაწილდება მშობელ ორგანიზაციასა და თითოეულ განყოფილებას (ჯგუფს) შორის საგადასახადო ბაზის წილების მიხედვით (ფურცლის No5 დანართების სტრიქონი 040). დეკლარაციის 02):

გვერდი 120 = გვერდი 310 ფურცელი 02 x გვერდი 040 დანართი No5 ფურცელი 02/100.

მეოთხე კვარტლის ყოველთვიური ავანსები ასევე არის ყოველთვიური ავანსი მომავალი წლის პირველი კვარტლისათვის, რომელიც აისახება დეკლარაციის მე-5 დანართის 121-ე სტრიქონში 9 თვის განმავლობაში.

ავანსები დაყოფილია 3 გადახდის ვადად თანაბარ განვადებით და აისახება დეკლარაციაში დედა ორგანიზაციისთვის და განყოფილებებში 1-ლი ნაწილის 1.2 ქვეპუნქტებში.

02-ე ფურცლის No5 დანართის 120-ე სტრიქონი წლიური თვალსაზრისით საშემოსავლო გადასახადის დეკლარაციებიარ არის შევსებული.

დეკლარაციის ფურცელი 03

ფურცელი 03 ივსება ორგანიზაციების მიერ, რომლებიც წარმოადგენენ საგადასახადო აგენტებს დივიდენდების სახით შემოსავლებზე, ასევე სახელმწიფო და მუნიციპალურ ფასიან ქაღალდებზე პროცენტებზე. იგი შედგება 3 განყოფილებისგან:

- ნაწილი A - დივიდენდებზე გადასახადის გაანგარიშება;

- განყოფილება B - სახელმწიფო და მუნიციპალურ ფასიან ქაღალდებზე პროცენტის გადასახადის გაანგარიშება;

- განყოფილება B - დივიდენდის თანხების (პროცენტის) დაყოფა.

საშემოსავლო გადასახადის დეკლარაციის შევსება XI განყოფილებით განსაზღვრული 03 ფურცლის A, B, C სექციების მიხედვით საშემოსავლო გადასახადის დეკლარაციის შევსების პროცედურა.

გთხოვთ გაითვალისწინოთ: ფურცელი 03 ივსება მოგების განაწილების შესახებ თითოეული გადაწყვეტილების მისაღებად. იმათ. თუ მიმდინარე პერიოდში გადახდები განხორციელდა რამდენიმე გადაწყვეტილებით, მაშინ წარდგენილია რამდენიმე შესაბამისი ფურცელი 03.

ასევე გაითვალისწინეთ, რომ ფურცელი შედგენილია მხოლოდ იმ პერიოდებში, როდესაც დივიდენდები გადაირიცხა. არ არის საჭირო მისი წარდგენა იმ პერიოდებისთვის, როდესაც არ იყო გადახდები - ეს გამომდინარეობს პუნქტიდან. 2 გვ 1 ხელოვნება. 289 რუსეთის ფედერაციის საგადასახადო კოდექსი, პუნქტები. 1.1, 1.7 და 11.1 საშემოსავლო გადასახადის დეკლარაციის შევსების პროცედურა.

სხვა სიტყვებით რომ ვთქვათ, არ იქნება კუმულაციური ჯამი, რომელიც წარმოდგენილია დეკლარაციის სხვა ფურცლებში.

Სმ. " როგორ სწორად შეავსოთ საშემოსავლო გადასახადის დეკლარაცია დარიცხვის საფუძველზე? »

მაგალითი:

ვთქვათ, დივიდენდების განაწილებისა და გადახდის შესახებ გადაწყვეტილება ივნისში მოხდა. ასეთი გადახდები წლის განმავლობაში აღარ ყოფილა. შემდეგ ფურცელი 03 უნდა წარედგინოს მხოლოდ ნახევარწლიანი დეკლარაციის ნაწილად. მასში ასახული ინფორმაციის შეტანა არ არის საჭირო არც 9 თვის შედეგების მიხედვით და არც წლიურ დეკლარაციაში.

03 ფურცლის A განყოფილება

ასე რომ, განყოფილება A ფურცელი 03. ის ივსება ორგანიზაციების მიერ:

- დივიდენდების (ემიტენტების) უშუალოდ გადახდა;

- არაემიტენტები, როგორიცაა დეპოზიტარები.

შესაბამისი ატრიბუტი („1“ ან „2“) უნდა შეიტანოს ველში „საგადასახადო აგენტის კატეგორია“ 03-ე ფურცლის A განყოფილებაში.

შემდეგი ველი („ფასიანი ქაღალდების გამომშვები ორგანიზაციის TIN“) ივსება მხოლოდ არაემიტენტების მიერ. ემიტენტებმა აქ ტირე დადეს.

- დივიდენდების სახეობა (1 - შუალედური, 2 - წლიური);

- საანგარიშო (საგადასახადო) პერიოდის კოდი დანართ No1-მდე;

- საანგარიშო წელი.

შემდეგ აისახება ინფორმაცია გადახდილი დივიდენდების ოდენობისა და საშემოსავლო გადასახადის შესახებ:

- 001 ხაზზე - ყველა მიმღების სასარგებლოდ განაწილებული დივიდენდების მთლიანი თანხა - ეს არის მაჩვენებელი D1 საგადასახადო გამოთვლის ფორმულაში ხელოვნების მე-5 პუნქტიდან. 275 რუსეთის ფედერაციის საგადასახადო კოდექსი ( სმ. " საშემოსავლო გადასახადის დასადგენად დივიდენდების გამოთვლის თავისებურებები » );

- 010 ხაზზე - დივიდენდები გადასახდელი მხოლოდ იმ აქციონერებისთვის (მონაწილეებისთვის), რომლებთანაც ორგანიზაცია მოქმედებს როგორც საგადასახადო აგენტი;

- 020-060 ხაზებზე, დივიდენდის ოდენობა დეტალურად არის განსაზღვრული მათი მიმღებების სტატუსის მიხედვით (რუსული ან უცხოური ორგანიზაცია, ინდივიდუალური - რუსეთის ფედერაციის რეზიდენტები და არარეზიდენტები, უცნობი სტატუსის მქონე პირები) და ზოგიერთი მათგანისთვის - ასევე. გამოყენებული გადასახადის განაკვეთის მიხედვით ( სმ. " 2015 წლის საშემოსავლო გადასახადის დეკლარაცია არ ითვალისწინებს დივიდენდის განაკვეთის ცვლილებას. ფედერალურმა საგადასახადო სამსახურმა გვითხრა, როგორ უნდა შეავსოთ იგი » );

- სტრიქონში 070 მიეთითება გადასახადის დაკავების გარეშე ფასიანი ქაღალდების ნომინალური მფლობელებისთვის გადაცემული დივიდენდების ოდენობა; თუ თქვენ ხართ ემიტენტი, მაშინ 010 და 070 სტრიქონების ჯამი უნდა შეესაბამებოდეს მაჩვენებელს D1 ( სმ. " როგორ გამოვთვალოთ საშემოსავლო გადასახადი დივიდენდებზე » );

- 080 და 081 სტრიქონებზე ასახეთ რუსული და უცხოური ორგანიზაციებისგან მიღებული დივიდენდების ოდენობა, გამოკლებული გადასახადის დაკავება გადახდის წყაროს - საგადასახადო აგენტის მიერ (ამ შემთხვევაში 080 სტრიქონი უნდა შეიცავდეს წინა პერიოდებში მიღებულ დივიდენდებს, ასევე მიმდინარე წლის დასაწყისიდან დივიდენდების განაწილების თარიღამდე, რომელიც ადრე არ იყო გათვალისწინებული დივიდენდის სახით მიღებული შემოსავლის საგადასახადო ბაზის დადგენისას);

- 081 სტრიქონზე აჩვენეთ მიღებული დივიდენდები, გარდა პუნქტებში მითითებულისა. 1 პუნქტი 3 ხელოვნება. რუსეთის ფედერაციის საგადასახადო კოდექსის 284, გადასახადი, რომელზედაც გამოითვლება 0% განაკვეთი - ეს ხაზი შეესაბამება ინდიკატორს D2 საგადასახადო გამოთვლის ფორმულაში ხელოვნების მე-5 პუნქტიდან. 275 რუსეთის ფედერაციის საგადასახადო კოდექსი;

- 090 სტრიქონზე მიუთითეთ ყველა მიმღების სასარგებლოდ განაწილებული დივიდენდების მთლიანი რაოდენობა, შემცირებული 081 სტრიქონზე ინდიკატორის მნიშვნელობით (D1 - D2):

გვერდი 090 = გვერდი 001 - გვერდი 081

გვერდი 090 = გვერდი 010 + გვერდი 070 - გვერდი 081.

თუ ხაზი 090 უარყოფითია, გადასახადის გადახდა არ მოგიწევთ, მაგრამ ბიუჯეტიდან თანხის დაბრუნება არ მოხდება. ამ შემთხვევაში ჩასვით ტირეები მომდევნო სტრიქონებში (091-120).

არაგამცემის საყურადღებოდ!

არაემიტენტებმა უნდა დააყენონ ტირეები 080, 081 სტრიქონებზე და განსაზღვრონ 090 სტრიქონის ინდიკატორი რუსული ორგანიზაციის მიერ მოწოდებული ინფორმაციის საფუძველზე, რომელიც იხდის შემოსავალს დივიდენდების სახით.

- 091 და 092 სტრიქონებზე ნაჩვენებია დივიდენდების ოდენობა, რომელიც გამოიყენება გადასახადის გამოსათვლელად, ხოლო 091 სტრიქონში - დივიდენდები დაბეგვრას 9 და 13% განაკვეთებით ( სმ. " 2015 წლის საშემოსავლო გადასახადის დეკლარაცია არ ითვალისწინებს დივიდენდის განაკვეთის ცვლილებას. ფედერალურმა საგადასახადო სამსახურმა გვითხრა, როგორ უნდა შეავსოთ იგი » );

- 100 სტრიქონზე მიუთითეთ მათზე დათვლილი გადასახადი;

- სტრიქონზე 110 - გადასახადი, რომელიც გამოითვლება წინა პერიოდებში რუსული ორგანიზაციებისთვის გადახდილ დივიდენდებზე, კაპიტალის მონაწილეობით მიღებული შემოსავლის განაწილების შესახებ თითოეულ გადაწყვეტილებასთან დაკავშირებით;

- სტრიქონზე 120 - გადასახადი დარიცხული დივიდენდებზე, რომლებიც გადახდილ იქნა რუსულ ორგანიზაციებზე საანგარიშო (საგადასახადო) პერიოდის ბოლო კვარტალში (თვეში) წილობრივი მონაწილეობით მიღებული შემოსავლის განაწილების შესახებ თითოეულ გადაწყვეტილებასთან დაკავშირებით.

დივიდენდების ნაწილობრივ (რამდენიმე ეტაპად) გადახდისას გადასახადის გადახდა უნდა აისახოს დეკლარაციის პირველი ნაწილის 1.3 ქვეპუნქტის 040 სტრიქონში. ამ შემთხვევაში, პერიოდი მითითებულია დივიდენდების გადახდის თარიღიდან გამომდინარე, ხელოვნების მე-4 პუნქტის შესაბამისად. რუსეთის ფედერაციის საგადასახადო კოდექსის 287, ე.ი. არაუგვიანეს გადახდის დღის მომდევნო დღისა.

03 ფურცლის B განყოფილება

03 ფურცლის A განყოფილებაში ასახული დივიდენდები გაშიფრულია.

იურიდიული პირებისთვის გადახდილი დივიდენდების გაშიფვრისთვის განკუთვნილია 03 ფურცლის B განყოფილება.ფიზიკურ პირთა დივიდენდებისთვის ივსება დეკლარაციის დანართი No2.

Სმ. " დეკლარაციის დანართი No2 ».

განყოფილება B სრულდება თითოეული ორგანიზაციისთვის, რომელიც იღებს შემოსავალს.

დივიდენდებისთვის B განყოფილების შევსებისას: