За исключением взноса на «травматизм», который по-прежнему будет платиться в ФСС. В связи с этим должны измениться и КБК, указываемые в платежных поручениях плательщиками. Эти двадцатизначные коды необходимо указывать в поле 104 платежки для правильного распределения налогов и взносов, поступающих в бюджет. На сегодня действуют новые КБК для страховых взносов, плюс по многим налогам коды для 2017 года тоже приняты. В этой статье мы попробуем разобраться, какие КБК будут действовать в следующем году для взносов.

КБК страховые взносы 2017

Для тех, кто старается до окончания 2016 года уплатить страховые взносы за декабрь, сразу разъясним, что перечислять взносы в декабре нужно в фонды, и использовать при этом КБК, действующие в 2016 году. Если же взносы декабря будут перечисляться в январе 2017 года, то получателем их будет уже налоговая инспекция, а значит и коды нужно указывать новые. Напомним, что срок перечисления декабрьских взносов – 16 января 2017 г.

При уплате взносов в январе, не используйте старые КБК – недоимку по страховым взносам в 2017 году выявит в этом случае уже ИФНС.

Логично предположить, что в новых КБК изменятся первые три цифры – код администратора, или проще говоря, госоргана в который производится уплата. В 2016 году их значение 392 и 393 должно измениться на 182, то есть вместо фондов оплата будет производиться в ФНС.

По взносам на «травматизм» администратор не изменится, поэтому по страховым взносам ФСС КБК 2017 в этой части остаются прежними.

В любом случае, перечисления в 2017 году нужно делать только по тем КБК для страховых взносов, которые будут приняты официально. Пока используются прежние КБК страховых взносов в 2017 году по отчетности за 2016 год. ФНС в одном из своих писем сообщала, что с 2017 года КБК по страховым взносам изменятся в части первых трех цифр.

Таблица:

|

КБК -2017 |

Расшифровка страхового взноса |

|

182 1 02 02010 06 1000 160 |

Взносы за работников на пенсионное страхование |

|

182 1 02 02131 06 1000 160 |

Взносы на пенсионное страхование за работников, занятых на вредных работах по списку 1 |

|

182 1 02 02132 06 1000 160 |

Взносы на пенсионное страхование за работников, занятых на вредных работах по списку 2 |

|

182 1 02 02101 08 1011 160 |

Взносы за работников на медстрахование |

|

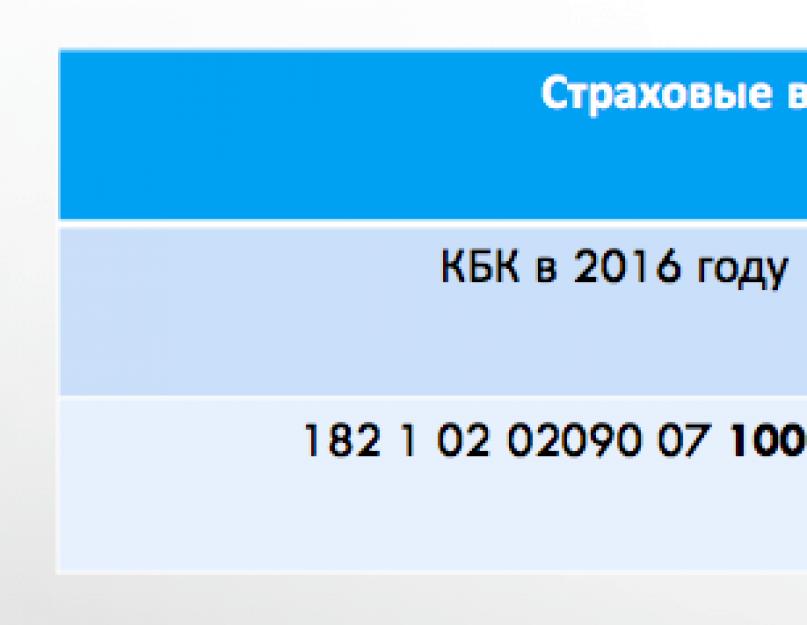

182 1 02 02090 07 1000 160 |

Взносы на соцстрахование за работников |

|

393 1 02 02050 07 1000 160 |

Взносы за работников на соцстрахование от несчастных случаев на производстве и профзаболеваний (уплата производится в ФСС) |

|

182 1 02 02140 06 1100 160 |

Фиксированные взносы на пенсионное страхование в пределах лимита (ИП «за себя») |

|

182 1 02 02140 06 1200 160 |

Взносы на пенсионное страхование с дохода свыше 300 000 руб. (ИП «за себя») |

|

182 1 02 02103 08 1011 160 |

Фиксированные взносы на медицинское страхование (ИП «за себя») |

Пени по страховым взносам: КБК 2017

КБК для уплаты пеней и штрафов в новом году тоже должны измениться по аналогии с КБК по страховым взносам, за исключением перечислений в части взносов на «травматизм». Пока же используем прежние КБК, до утверждения новых:

|

КБК -2017 |

Расшифровка платежа |

|

182 1 02 02010 06 2100 160 |

Пени по взносам на пенсионное страхование |

|

182 1 02 02010 06 3000 160 |

Штрафы по взносам на пенсионное страхование |

|

182 1 02 02101 08 2011 160 |

Пени по взносам на медицинское страхование |

|

182 1 02 02101 083011 160 |

Штрафы по взносам на медицинское страхование |

|

182 1 02 02090 072100 160 |

Пени по взносам соцстрахование |

|

182 1 02 02090 07 3000 160 |

Штрафы по взносам на соцстрахование |

|

393 1 02 02050 07 2100 160 |

Пени по взносам на соцстрахование от несчастных случаев на производстве и профзаболеваний (уплата производится в ФСС) |

|

393 1 02 02050 07 3000 160 |

Штрафы по взносам на соцстрахование от несчастных случаев на производстве и профзаболеваний (уплата производится в ФСС) |

Начиная с уплаты взносов за январь 2017 года и далее КБК по страховым взносам изменились повторно. Поэтому за декабрь 2016 года взносы уплачивались по КБК, указанным выше, а начиная с январских выплат следует использовать следующие КБК:

|

182 1 02 02090 07 1010 160 |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за периоды, начиная с 01 января 2017 года |

|

182 1 02 02090 07 2110 160 |

|

|

182 1 02 02090 07 2210 160 |

проценты |

|

182 1 02 02090 07 3010 160 |

штрафы |

С 1 января 2017 года в платежных поручениях на уплату страховых взносов, пеней и процентов по ним нужно будет указывать новые коды бюджетной классификации (КБК). Более того, платежи по страховым взносам нужно будет направлять в налоговые инспекции, а не в фонды. На один или несколько КБК платить страховые взносы в 2017 году? Нужно ли составлять несколько платежных поручений на уплату? Что будет если отправить взносы на «старые» КБК? Более подробно о новых кодах, их применении, а также таблицу с новыми КБК вы найдете в данной статье.

Вводная информация

Код бюджетной классификации (КБК) входит в группу реквизитов, которые позволяют определить принадлежность платежа. Поэтому при перечислении страховых взносов в 2017 году в налоговые инспекции обязательно нужно верно заполнять платежки. Новые КБК по страховым взносам с 2017 года нужно указывать в поле 104 платежного поручения. КБК состоит из 20 цифр. Если в 2017 году отправить страховые взносы на старые КБК, то платеж отнесут на невыясненные поступления. И тогда нужно будет уточнять платеж, обращаться в фонды и, возможно, проходить сверку.

Новые КБК с 2017 года предусмотрены для пенсионных, медицинских взносов и взносов по временной нетрудоспособности и в связи с материнством. Для перечисления этих взносов нужно будет составлять разные платежные поручения, а уплату производить в адрес налоговых инспекций.

Пенсионные взносы с выплат в пользу работников

Обратите внимание!

С 1 января 2017 года действуют новые КБК по страховым взносам в ФНС. В частности, изменились коды администратора (первые три цифры КБК) - 182 вместо 392. Все взносы нужно платить в налоговую инспекцию, а не фонды (кроме взносов на травматизм).

Основные платежи

Пенсионные страховые взносы с выплат работникам в пределах лимита (на 2017 год он составляет 876 000 руб.) начисляются по тарифу 22%, а со сверхлимитных выплат – по тарифу 10%. См. « ».

Такие тарифы на 2017 года определены и установлены для большинства организаций и ИП. Для уплаты пенсионных страховых взносов в 2017 году с выплат в пределах лимита и с выплат, начисленных сверх предельной величины базы используется один и тот же КБК – 182 1 02 02010 06 1010 160. Это новый код.

Для этого нужно составлять отдельное платежное поручение. И в нем нужно указывать новый КБК – 182 1 02 02090 07 1010 160.

Страховые взносы по нетрудоспособности и материнству за декабрь 2016 года нужно перечислять на «специальный» КБК. Даже если страховые взносы за 2016 год перечисляются в январе 2017 года и позднее. Для декабрьских взносов применяйте новый код 182 1 02 02090 07 1000 160.

Пени и штрафы

В случае уплаты в 2017 году страховых взносов по временной нетрудоспособности и в связи с материнством в более поздние сроки, чем установлено Налоговым кодексом РФ, придется заплатить пени. Также плательщики страховых взносов могут столкнуться с необходимостью уплаты штрафов. Коды по этим платежам зависят от того, за какой период перечисляются пени и штрафы.

| Вид платежа | КБК 2016 года | КБК 2017 года |

| Пени по страховым взносам в соцстрах | 182 1 02 02090 07 2100 160 | 182 1 02 02090 07 2110 160 |

| Штрафы по страховым взносам в соцстрах | 182 1 02 02090 07 3000 160 | 182 1 02 02090 07 3010 160 |

Аббревиатура КБК является практически родной для всех представителей бухгалтерской профессии, сотрудников бюджетных организаций, для банковских операционистов, для ИП, а так же, для юридических лиц. Если изъясняться простыми словами, то это процесс, при котором бухгалтера и предприниматели делают оплаты по взносам, налогам, штрафам, пени, сборам в общий федеральный бюджет. Но сама оплата происходит через платежные поручения, и для каждого вида оплаты существует свой определенный код, который нужно указывать при заполнении платежной квитанции. Указываются эти коды в поле №104. Это такой счет, через который вышеуказанные люди делают оплаты в бюджет страны. Именно для этого им так необходимо знать о КБК на 2017 год.

Все кода очень длинные, состоящие из двадцати цифр. Отдельные цифры несут определенную информацию:

1) первые цифры — это код органа государства;

2) затем идет группа этого дохода, одна единственная цифра – код дохода платежа;

3) следующие две цифры означают код платежа или налога;

4) последующие пять цифр это статья и подстатья налога;

5) затем две цифры определяют в какой бюджет идет уплата, его уровень (федеральный, региональный или бюджет какого-либо фонда);

6) дальше четыре цифры указывают на «причину» оплаты, их может быть три:

- уплата своего налога (сбор, взнос);

- оплата штрафа по налогу;

- оплата пени за штраф по налогу.

7) последние три цифры означаю классификацию дохода:

- налоговый доход;

- не налоговый;

- от собственности и т.д.

Изменяются эти коды довольно часто, могут даже из года в год при нестабильности налоговой системы страны. Предприниматели и бухгалтера просто обязаны знать изменения и следить за ними, дабы не отправить средства на «не тот» счет. А налоговую службу будет мало интересовать то, что Вы ошиблись при выборе или написании кода.

Изменения КБК в предстоящем году

Минфин Российской Федерации двадцатого июля 2016 года выдал приказ №90н, согласно которого были внесены изменения в указаниях по применению бюджетной классификации в РФ. Ранее такой порядок регулировался приказом того же министерства от 2013 года №65н. Такие изменения должны коснуться составления, а так же выполнения бюджетов бюджетной системы РФ на следующие 3 года (2017, 2018 и 2019 года).

С этого следует, что в 2017 году предприниматели, уплачивая налоги за нынешний 16-й год, должны будут придерживаться всех изменений КБК, которые изложены в приказе Минфина, не допускать ошибок при составлении платежных поручений. Эти изменения касаются организаций, фирм и ИП, которые работают по так называемой «упрощенке», что означает упрощенную систему налогообложения для них.

Последние новости по измененным КБК

Изменения наступят пока для двух кодов. Появляется новый КБК по налогу на прибыль организаций, связанных с прибылью иностранных компаний – это 182 1 01 01080 01 0000 110. Вторая новинка означает что теперь не будет отдельного кода для минимального налога. Теперь код при «упрощенке» будет такой же, как и при едином налоге – 182 1 05 01021 01 0000 110.

Таблица для уплаты КБК по-новому

Каждый сможет самостоятельно определить нужный ему код, посмотрев в таблицу, для этого нужно знать назначение платежа. В таблице представлен полный перечень КБК на 2017 год, кроме кода страховых взносов, они будут утверждены в самом конце 2016 года.

Итак, справочник КБК на 2017 год :

Для НДС 2017

Налог на прибыль организаций 2017

| Назначение платежа | КБК |

| Федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 01 01011 01 1000 110 |

| В бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 01 01012 02 1000 110 |

| В федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 01 01013 01 1000 110 |

| В бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 01 01014 02 1000 110 |

| При выполнении соглашений о разделе продукции, заключенных до 21 октября 2011 года (до вступления в силу Закона от 30.12.95 г. № 225-ФЗ) | 182 1 01 01020 01 1000 110 |

| С доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство | 182 1 01 01030 01 1000 110 |

| С доходов российских организаций в виде дивидендов от российских организаций | 182 1 01 01040 01 1000 110 |

| С доходов иностранных организаций в виде дивидендов от российских организаций | 182 1 01 01050 01 1000 110 |

| С дивидендов от иностранных организаций | 182 1 01 01060 01 1000 110 |

| С процентов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 1000 110 |

| Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний | 182 1 01 01080 01 1000 110 |

Коды бюджетной классификации для НДФЛ 2017

Транспортный налог 2017

Страховые взносы в ПФР 2017

| Назначение платежа | КБК |

| На пенсионное страхование в ПФР за работников | 392 1 02 02010 06 1000 160 |

| На пенсионное страхование индивидуального предпринимателя за себя исходя из МРОТ | 392 1 02 02140 06 1100 160 |

| На пенсионное страхование индивидуального предпринимателя за себя с доходов, превышающих 300 000 руб. | 392 1 02 02140 06 1200 160 |

| На страховую часть трудовой пенсии по дополнительному тарифу за сотрудников по списку 1 | 392 1 02 02131 06 1000 160 |

| На страховую часть трудовой пенсии по дополнительному тарифу за сотрудников по списку 2 | 392 1 02 02132 06 1000 160 *-будет применяться только для уплаты взносов за 2016 год |

Страховые взносы в ФСС 2017

Страховые взносы на ОМС 2017

Земельный налог для компаний 2017

ЕНВД 2017

УСН 2017

ЕСХН 2017

КБК на патент в 2017 году

Налог на имущество физлиц 2017

Земельный налог для физлиц 2017

Водный налог 2017

КБК на госпошлину на 2017 год

| Назначение платежа | КБК |

| По разбирательствам в арбитражных судах | 182 1 08 01000 01 1000 110 |

| По разбирательствам в Конституционном суде РФ | 182 1 08 02010 01 1000 110 |

| По разбирательствам в конституционных (уставных) судах субъектов РФ | 182 1 08 02020 01 1000 110 |

| По разбирательствам в судах общей юрисдикции, мировыми судьями. Кроме Верховного суда РФ | 182 1 08 03010 01 1000 110 |

| По разбирательствам в Верховном суде РФ | 182 1 08 03020 01 1000 110 |

| За госрегистрацию: – организаций; – предпринимателей; – изменений, вносимых в учредительные документы; – ликвидации организации и другие юридически значимые действия | 182 1 08 07010 01 1000 110 (если документы на госрегистрацию организации или предпринимателя подаются не в налоговую инспекцию, а в многофункциональный центр, то КБК нужно указать с кодом подвида доходов «8000», то есть 182 1 08 07010 01 8000 110 (письмо ФНС России от 15.01.2015 № ЗН-4-1/193)) |

| За госрегистрацию прав, ограничений прав на недвижимость и сделок с ней – продажу, аренду и другие | 321 1 08 07020 01 1000 110 |

| За право использовать наименования «Россия», «Российская Федерация» и образованные на их основе слова и словосочетания в наименованиях организаций | 182 1 08 07030 01 1000 110 |

| За совершение действий, связанных с лицензированием, с проведением аттестации, предусмотренной законодательством РФ, зачисляемая в федеральный бюджет | 000 1 08 07081 01 1000 110 |

| За регистрацию транспортных средств и иные юридически значимые действия, связанные с изменениями и выдачей документов на транспортные средства, регистрационных знаков, водительских удостоверений | 188 1 08 07141 01 1000 110 |

| За проведение государственного технического осмотра, регистрации тракторов, самоходных и других машин и за выдачу удостоверений тракториста | 000 1 08 07142 01 1000 110 (в разрядах 1–3 код указывается в зависимости от того, в компетенции какого главного администратора находится администрирование конкретного дохода бюджета (приложение 7 к указаниям, утвержденным приказом Минфина России от 01.07.2013 № 65н). Указывать в разрядах 1–3 КБК код администратора «000» нельзя.) |

| За рассмотрение заявлений о заключении или о внесении изменений в соглашение о ценообразовании | 182 1 08 07320 01 1000 110 |

КБК на плату за услуги и компенсация затрат государства в 2017 году

КБК на штрафы в 2017 году

| Назначение платежа | КБК |

| За нарушение законодательства о налогах и сборах, предусмотренные статьями 116, 118, 119.1, пунктами 1 и 2 статьи 120, статьями 125, 126, 128, 129, 129.1, 132, 133, 134, 135, 135.1, а также ранее действовавшей статьей 117 НК РФ | 182 1 16 03010 01 6000 140 |

| За нарушения законодательства о налогах и сборах, предусмотренные статьями 129.3 и 129.4 НК РФ | 182 1 16 90010 01 6000 140 |

| За нарушение порядка регистрации объектов игорного бизнеса, предусмотренные статьей 129.2 НК РФ | 182 1 16 03020 02 6000 140 |

| За административные правонарушения в области налогов и сборов, предусмотренные Кодексом РФ об административных правонарушениях | 182 1 16 03030 01 6000 140 |

| За нарушение порядка применения ККТ. Например, за нарушение правил технического обслуживания кассовых аппаратов | 182 1 16 06000 01 6000 140 |

| За нарушение законодательства о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджета Пенсионного фонда РФ) | 392 1 16 20010 06 6000 140 выставленные Пенсионным фондом РФ в соответствии со статьями 48−51 Закона от 24.07.2009 № 212-ФЗ 392 1 16 20050 01 6000 140 |

| За нарушение законодательства о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджета ФСС России) | 393 1 16 20020 07 6000 140 |

| За нарушение законодательства о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджета ФФОМС России) | 394 1 16 20030 08 6000 140 |

| За административные правонарушения в области государственного регулирования производства и оборота этилового спирта, алкогольной, спиртосодержащей и табачной продукции | 141 1 16 08000 01 6000 140 (если администратором платежа является Роспотребнадзор) 160 1 16 08010 01 6000 140 (если администратором платежа является Росалкогольрегулирование) 188 1 16 08000 01 6000 140 (если администратором платежа является МВД России) (Главные администраторы могут передавать свои полномочия по администрированию отдельных доходов бюджета федеральным казенным учреждениям. В таких ситуациях при перечислении платежей в разрядах 14–17 КБК нужно указывать код подвида доходов «7000») |

| За нарушение порядка работы с денежной наличностью, ведения кассовых операций и невыполнение обязанностей по контролю за соблюдением правил ведения кассовых операций | 182 1 16 31000 01 6000 140 |

| За нарушение законодательства о государственной регистрации юридических лиц и индивидуальных предпринимателей, предусмотренные статьей 14.25 КоАП РФ | 182 1 16 36000 01 6000 140 |

| За уклонение от исполнения административного наказания, предусмотренные статьей 20.25 КоАП РФ | 182 1 16 43000 01 6000 140 |

Правильное оформление платежных документов – обязательное условие для благополучного выполнения финансовой операции, например, по уплате налогов или страховых взносов. На основании Приказа Минфина РФ 01.07.2013 № 65н подготовлены новые КБК на 2017 год. Коды бюджетной классификации на 2017 год – важные реквизиты документа, которые нужно заполнять правильно. Наша рубрика в поможет быстро разобраться во всех изменениях по КБК с 2017 года. Чуть ниже вы найдете таблицу с новыми кодами на 2017 год с расшифровкой. В нашем материале уже учтены все изменения КБК, предусмотренные Приказом Приказ Минфина России от 07.12. 2016 № 230н, которым, в частности, введены новые КБК по страховым взносам с 2017 года.

КБК: особенности и предназначение

Код бюджетной классификации (КБК) – комбинация цифр, известная бухгалтерам, а также сотрудникам банковских и бюджетных учреждений. Характеризует определенную денежную операцию и является удобным способом для группировки расходов/доходов, поступаемых в бюджет. Создана на основании Бюджетного кодекса РФ.

Благодаря КБК ведомства могут правильно интерпретировать информацию о совершаемом платеже (цель, адресат и т. д.). Корректно написанный КБК позволяет:

- безошибочно совершать платежные операции;

- отследить историю перемещения денежных средств;

- облегчить работу сотрудников государственных служб;

- грамотно планировать бюджет и управлять финансовыми потоками;

- фиксировать задолженность по платежу.

Код бюджетной классификации – гарантия того, что в 2017 году деньги поступят на нужный счет, а компании или индивидуальному предпринимателю не выпишут штрафных санкций.

КБК: где указывать?

Рассматриваемая комбинация цифр (КБК) отражается в отдельном поле платежных поручений, предназначенных для отчисления в 2017 году налоговых платежей и страховых взносов, пеней и штрафов. Это поле в 2017 году – 104. При заполнении документа важно правильно указывать комбинацию цифр, ведь допущенная ошибка влечет за собой не только административную ответственность, но и необходимость уточнять проведенные платежи.

Когда плательщик понимает все цифры, вероятность неправильно заполнить данные минимизируется. Поэтому давайте попробуем разобраться в их значении.

КБК: сколько знаков и что они означают?

На основании Приказа Минфина №65н, код бюджетной классификации состоит из 20 цифр. Условно их можно разделить на несколько групп, состоящих из 1-5 знаков:

№1-3

– код, указывающий адресата, для которого предназначены денежные поступления (территориальные ФНС, страховые и пенсионные фонды). Например, для оплаты КБК по НДФЛ в 2017 году

ставится цифра «182», для взносов в Пенсионный фонд – «392».

№ 4

– показывают группу денежных поступлений.

№5-6

– отражает код налога. Например, для страховых взносов указывается значение «02», акцизы и страховые взносы характеризуются номером «03», оплата госпошлины – «08».

№ 7-11

– элементы, раскрывающие статью и подстатью дохода.

№ 12 и 13

– отражают уровень бюджета, в который планируется поступление денежных средств. Федеральный имеет код «01», региональный «02». Муниципальным учреждениям отведены числа «03», «04» или «05». Остальные цифры характеризуют бюджетные и страховые фонды.

№14-17

– указывают причину выполнения финансовой операции:

- совершение основного платежа – «1000»;

- начисление пени – «2100»;

- оплата штрафа – «3000»;

- отчисление процентов – «2200».

№18 – 20 – отражает категорию дохода, получаемого государственным ведомством. Например, денежные средства, предназначенные для оплаты налога, отражаются кодом «110», а безвозмездные поступления – «150».

Пример . Компания «Сириус» делает взносы на страхование от несчастных случаев и профессиональных заболеваний, которые могут произойти при выполнении трудовых обязанностей. В зависимости от ситуации, указываемый в платежном документе КБК может отличаться:

– 393 1 02 02050 07 1000 160 – при своевременном перечислении денежных средств;

– 393 1 02 02050 07 2100 160 – в случае оплаты пени;

– 393 1 02 02050 07 3000 160 – оплата штрафа по обязательному платежу.

Как узнать КБК организации?

Плательщикам, которым сложно разобраться во всех цифрах, рекомендуем воспользоваться нашим новым справочником КБК на 2017 год . Он поможет бухгалтеру в 2017 году правильно заполнять платежки, где требуется наличие КБК. Каталог актуальных КБК на 2017 год на нашем сайте представлен в виде таблицы. Аналогичную информацию можно найти на официальном сайте ФНС.

КБК по налогам и страховым взносам в 2017 году

Министерство финансов Приказом от 07.12. 2016 № 230н внесло поправки в коды бюджетной классификации: для одних произвелась незначительная коррекция, другие – исключили. Изменения вступили в силу с 1 января 2017 года. Они затрагивают, в частности, следующие разделы:

- Налог на прибыль предприятий – касается фирм, работающих с зарубежными компаниями и получающих от них доходы.

- УСН – изменения затронули организации, использующие объект налогообложения «доходы минус расходы». Минимальный налог и авансовые платежи будут производиться на отдельный КБК.

- Страховые взносы – с 2017 года администрированием займется налоговая инспекция (за исключением взносов «на травматизм»), поэтому комбинация некоторых цифр изменится.

Поскольку в 2017 году появляются новые КБК , прежние станут недействительными. С 1 января 2017 года бухгалтер не сможет пользоваться старыми значениями даже при совершении платежа за предыдущий период, иначе денежные средства не будут считаться уплаченными.

Предотвратить неприятности при совершении финансовых операций поможет наша таблица КБК на 2017 год , подготовленная финансистами на основании данных Минфина РФ. Но если бухгалтер все-таки воспользуется сведениями за 2016 год, допущенную ошибку можно исправить (потребуется уточнять платеж).

Заполнение КБК в платежках в 2017 году

Платежка представляет собой расчетный документ, на основании которого банк производит денежные отчисления. Для оплаты налогов и взносов используется форма 0401060. В процессе оформления рекомендуется руководствоваться Правилами по заполнению реквизитов, разработанными Приказом Минфина №107н.

В 2017 году курированием налогов и страховых взносов будет заниматься ФНС, плательщики должны будут подавать единую отчетность (Федеральный закон №243-ФЗ). Показатель кода бюджетной классификации, отражаемый в строке №104, заполняется по прежним правилам. В таблице показаны некоторые изменения, которые произошли в платежке в 2017 году:

| № строки | Описание | Особенности заполнения в 2017 году |

| 16 | Получатель | территориальный орган ИФНС |

| 22 | УИН (уникальный идентификатор начисления) | по текущим платежам ставится 0 |

| 106 | Основание платежа | код устанавливается в соответствии с п.7 Приложения 2 и п.7 Приложения 3 Приказа Минфина |

| 107 | Налоговый период | Заполняются аналогично платежке по налогам |

| 108 | Номер документа, на основании которого совершается платеж | |

| 109 | Дата документа, на основании которого производится отчисление средств |

Пользуясь таблицей КБК на 2017 год и четко понимая структуру цифр, бухгалтер сможет правильно и своевременно произвести все расчеты. Упростить работу и уменьшить риск допустить ошибку можно, заполняя документы в электронных сервисах. Далее приведена таблица актуальных КБК на 2017 год.

| Налог на прибыль | |

|---|---|

| Налог на прибыль, зачисляемый в федеральный бюджет | налог 182 1 01 01011 01 1000 110 |

| пени 182 1 01 01011 01 2100 110 | |

| штрафы 182 1 01 01011 01 3000 110 | |

| проценты 182 1 01 01011 01 2200 110 | |

| Налог на прибыль, зачисляемый в бюджеты субъектов РФ | налог 182 1 01 01012 02 1000 110 |

| пени 182 1 01 01012 02 2100 110 | |

| штрафы 182 1 01 01012 02 3000 110 | |

| проценты 182 1 01 01012 02 2200 110 | |

| Налог на прибыль с доходов, полученных российскими организациями в виде дивидендов от российских организаций | налог 182 1 01 01040 01 1000 110 |

| пени 182 1 01 01040 01 2100 110 | |

| штрафы 182 1 01 01040 01 3000 110 | |

| проценты 182 1 01 01040 01 2200 110 | |

| Налог на прибыль с доходов, полученных российскими организациями в виде дивидендов от иностранных организаций | налог 182 1 01 01060 01 1000 110 |

| пени 182 1 01 01060 01 2100 110 | |

| штрафы 182 1 01 01060 01 3000 110 | |

| проценты 182 1 01 01060 01 2200 110 | |

| Налог на прибыль с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам | налог 182 1 01 01070 01 1000 110 |

| пени 182 1 01 01070 01 2100 110 | |

| штрафы 182 1 01 01070 01 3000 110 | |

| проценты 182 1 01 01070 01 2200 110 | |

| Налог на прибыль с доходов, полученных иностранными организациями в виде дивидендов от российских организаций | налог 182 1 01 01050 01 1000 110 |

| пени 182 1 01 01050 01 2100 110 | |

| штрафы 182 1 01 01050 01 3000 110 | |

| проценты 182 1 01 01050 01 2200 110 | |

| Налог на прибыль с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство (за исключением доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам) | налог 182 1 01 01030 01 1000 110 |

| пени 182 1 01 01030 01 2100 110 | |

| штрафы 182 1 01 01030 01 3000 110 | |

| проценты 182 1 01 01030 01 2200 110 | |

| Налог на прибыль при выполнении соглашений о разделе продукции, заключенных до вступления в силу Закона от 30 декабря 1995 г. № 225-ФЗ и не предусматривающих специальные налоговые ставки для зачисления указанного налога в федеральный бюджет и бюджеты субъектов РФ | налог 182 1 01 01020 01 1000 110 |

| пени 182 1 01 01020 01 2100 110 | |

| штрафы 182 1 01 01020 01 3000 110 | |

| проценты 182 1 01 01020 01 2200 110 | |

| НДС | |

|---|---|

| НДС на товары (работы, услуги), реализуемые на территории России | налог 182 1 03 01000 01 1000 110 |

| пени 182 1 03 01000 01 2100 110 | |

| штрафы 182 1 03 01000 01 3000 110 | |

| проценты 182 1 03 01000 01 2200 110 | |

| НДС на товары, ввозимые на территорию России (из Республик Беларусь и Казахстан) | налог 182 1 04 01000 01 1000 110 |

| пени 182 1 04 01000 01 2100 110 | |

| штрафы 182 1 04 01000 01 3000 110 | |

| проценты 182 1 04 01000 01 2200 110 | |

| НДС на товары, ввозимые на территорию России (администратор платежей – ФТС России) | налог 153 1 04 01000 01 1000 110 |

| пени 153 1 04 01000 01 2100 110 | |

| штрафы 153 1 04 01000 01 3000 110 | |

| проценты 153 1 04 01000 01 2200 110 | |

| Налог на доходы физических лиц (НДФЛ) | |

|---|---|

| НДФЛ с доходов, источником которых является налоговый агент (за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 НR РФ) | налог 182 1 01 02010 01 1000 110 |

| пени 182 1 01 02010 01 2100 110 | |

| штрафы 182 1 01 02010 01 3000 110 | |

| проценты 182 1 01 02010 01 2200 110 | |

| НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: – индивидуальных предпринимателей; – частных нотариусов; – других лиц, занимающихся частной практикой в соответствии со статьей 227 НR РФ | налог 182 1 01 02020 01 1000 110 |

| пени 182 1 01 02020 01 2100 110 | |

| штрафы 182 1 01 02020 01 3000 110 | |

| проценты 182 1 01 02020 01 2200 110 | |

| НДФЛ в виде фиксированных авансовых платежей с доходов, полученных нерезидентами, ведущими трудовую деятельность по найму у граждан на основании патента в соответствии со статьей 227.1 НК РФ | налог 182 1 01 02040 01 1000 110 |

| пени 182 1 01 02040 01 2100 110 | |

| штрафы 182 1 01 02040 01 3000 110 | |

| проценты 182 1 01 02040 01 2200 110 | |

| НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 Налогового кодекса РФ | налог 182 1 01 02030 01 1000 110 |

| пени 182 1 01 02030 01 2100 110 | |

| штрафы 182 1 01 02030 01 3000 110 | |

| проценты 182 1 01 02030 01 2200 110 | |

| Единый налог при упрощенке (УСН) | |

|---|---|

| Единый налог при УСН с объектом "доходы" | налог 182 1 05 01011 01 1000 110 |

| пени 182 1 05 01011 01 2100 110 | |

| штрафы 182 1 05 01011 01 3000 110 | |

| проценты 182 1 05 01011 01 2200 110 | |

| Единый налог при УСН с объектом "доходы минус расходы" | |

| Единый налог при УСН с объектом "доходы минус расходы" (за налоговые периоды, истекшие до 1 января 2011 года) | налог 182 1 05 01022 01 1000 110 |

| пени 182 1 05 01022 01 2100 110 | |

| штрафы 182 1 05 01022 01 3000 110 | |

| проценты 182 1 05 01022 01 2200 110 | |

| Единый налог при УСН с объектом "доходы" (за налоговые периоды, истекшие до 1 января 2011 года) | налог 182 1 05 01012 01 1000 110 |

| пени 182 1 05 01012 01 2100 110 | |

| штрафы 182 1 05 01012 01 3000 110 | |

| проценты 182 1 05 01012 01 2200 110 | |

| Минимальный налог при УСН | налог 182 1 05 01021 01 1000 110 |

| пени 182 1 05 01021 01 2100 110 | |

| штрафы 182 1 05 01050 01 3000 110 | |

| проценты 182 1 05 01050 01 2200 110 | |

| Минимальный налог при УСН (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года) | налог 182 1 05 01030 01 1000 110 |

| пени 182 1 05 01030 01 2100 110 | |

| штрафы 182 1 05 01021 01 3000 110 | |

| проценты 182 1 05 01021 01 2200 110 | |

| Страховые взносы | ||

|---|---|---|

| Назначение | КБК 2017 года | КБК 2016 года |

| Пенсионные взносы | ||

| на страховую пенсию | 182 1 02 02010 06 1000 160 | 392 1 02 02010 06 1000 160 |

| 182 1 02 02010 06 1010 160 | ||

| на накопительную пенсию | 182 1 02 02020 06 1000 160 | 392 1 02 02020 06 1000 160 |

| на доплату к пенсии для членов летных экипажей воздушных судов гражданской авиации: – за периоды до 1 января 2017 года | 182 1 02 02080 06 1000 160 | 392 1 02 02080 06 1000 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02080 06 1010 160 | |

| на доплату к пенсии сотрудникам организаций угольной промышленности: – за периоды до 1 января 2017 года | 182 1 02 02120 06 1000 160 | 392 1 02 02120 06 1000 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02120 06 1010 160 | |

| в фиксированном размере на страховую пенсию (с доходов не больше предельной величины): – за периоды до 1 января 2017 года | 182 1 02 02140 06 1100 160 | 392 1 02 02140 06 1100 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02140 06 1110 160 | |

| в фиксированном размере на страховую пенсию (с доходов свыше предельной величины): – за периоды до 1 января 2017 года | 182 1 02 02140 06 1200 160 | 392 1 02 02140 06 1200 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02140 06 1210 160 | |

| на страховую часть трудовой пенсии по дополнительному тарифу за сотрудников по списку 1: | 182 1 02 02131 06 1000 160 | 392 1 02 02131 06 1000 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02131 06 1010 160, если тариф не зависит от спецоценки; 182 1 02 02131 06 1020 160, если тариф зависит от спецоценки |

|

| на страховую часть трудовой пенсии по дополнительному тарифу за сотрудников по списку 2: | 182 1 02 02132 06 1000 160 | 392 1 02 02132 06 1000 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02132 06 1010 160, если тариф не зависит от спецоценки; 182 1 02 02132 06 1020 160, если тариф зависит от спецоценки |

|

| Взносы на обязательное социальное страхование | ||

| на страхование от несчастных случаев на производстве и профессиональных заболеваний | 393 1 02 02050 07 1000 160 | 393 1 02 02050 07 1000 160 |

| на случай временной нетрудоспособности и в связи с материнством: – за периоды до 1 января 2017 года | 182 1 02 02090 07 1000 160 | 393 1 02 02090 07 1000 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02090 07 1010 160 | |

| Взносы на обязательное медицинское страхование | ||

| в ФФОМС: | 182 1 02 02101 08 1011 160 | 392 1 02 02101 08 1011 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02101 08 1013 160 | |

| в ФФОМС в фиксированном размере: – за периоды с 2012 по 2016 год включительно | 182 1 02 02103 08 1011 160 | 392 1 02 02103 08 1011 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02103 08 1013 160 | |

| Налог при патентной системе налогообложения (ПСН) | |

|---|---|

| Налог, взимаемый в связи с применением патента, зачисляемый в бюджеты городских округов | налог 182 1 05 04010 02 1000 110 |

| пени 182 1 05 04010 02 2100 110 | |

| штрафы 182 1 05 04010 02 3000 110 | |

| проценты 182 1 05 04010 02 2200 110 | |

| Налог, взимаемый в связи с применением патента, зачисляемый в бюджеты муниципальных районов | налог 182 1 05 04020 02 1000 110 |

| пени 182 1 05 04020 02 2100 110 | |

| штрафы 182 1 05 04020 02 3000 110 | |

| проценты 182 1 05 04020 02 2200 110 | |

| Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты городов федерального значения Москвы, Санкт-Петербурга и Севастополя | налог 182 1 05 04030 02 1000 110 |

| пени 182 1 05 04030 02 2100 110 | |

| штрафы 182 1 05 04030 02 3000 110 | |

| проценты 182 1 05 04030 02 2200 110 | |

| Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты городского округа с внутригородским делением | налог 182 1 05 04040 02 1000 110 |

| пени 182 1 05 04040 02 2100 110 | |

| штрафы 182 1 05 04040 02 3000 110 | |

| проценты 182 1 05 04040 02 2200 110 | |

| Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты внутригородских районов | налог 182 1 05 04050 02 1000 110 |

| пени 182 1 05 04050 02 2100 110 | |

| штрафы 182 1 05 04050 02 3000 110 | |

| проценты 182 1 05 04050 02 2200 110 | |

| Госпошлина | |

|---|---|

| Государственная пошлина по делам, рассматриваемым в арбитражных судах | налог 182 1 08 01000 01 1000 110 |

| Государственная пошлина по делам, рассматриваемым Конституционным судом РФ | налог 182 1 08 02010 01 1000 110 |

| Государственная пошлина по делам, рассматриваемым конституционными (уставными) судами субъектов РФ | налог 182 1 08 02020 01 1000 110 |

| Государственная пошлина по делам, рассматриваемым Верховным судом РФ | налог 182 1 08 03020 01 1000 110 |

| Государственная пошлина за государственную регистрацию: – организаций; – физических лиц в качестве предпринимателей; – изменений, вносимых в учредительные документы организации; – ликвидации организации и другие юридически значимые действия | налог 182 1 08 07010 01 1000 110 |

| Государственная пошлина за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях юридических лиц | налог 182 1 08 07030 01 1000 110 |

| Государственная пошлина за совершение действий, связанных с лицензированием, с проведением аттестации в случаях, если такая аттестация предусмотрена законодательством РФ, зачисляемая в федеральный бюджет | налог 182 1 08 07081 01 0300 110 |

| Прочие государственные пошлины за государственную регистрацию, а также совершение прочих юридически значимых действий | налог 182 1 08 07200 01 0039 110 |

| Государственная пошлина за повторную выдачу свидетельства о постановке на учет в налоговом органе | налог 182 1 08 07310 01 1000 110 |

| Штрафы, санкции, платежи за возмещение ущерба | |

|---|---|

| Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные ст. 116, 118, п. 2 ст. 119, ст. 119.1, п. 1 и 2 ст. 120, ст. 125, 126, 128, 129, 129.1, ст. 129.4, 132, 133, 134, 135, 135.1 | налог 182 1 16 03010 01 6000 140 |

| Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные статьей 129.2 НК РФ | налог 182 1 16 03020 02 6000 140 |

| Денежные взыскания (штрафы) за административные правонарушения в области налогов и сборов, предусмотренные Кодексом Российской Федерации об административных правонарушениях | налог 182 1 16 03030 01 6000 140 |

| Денежные взыскания (штрафы) за нарушение законодательства о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт | налог 182 1 16 06000 01 6000 140 |

| Денежные взыскания (штрафы) за нарушение порядка работы с денежной наличностью, ведения кассовых операций и невыполнение обязанностей по контролю за соблюдением правил ведения кассовых операций | налог 182 1 16 31000 01 6000 140 |

| Налог на имущество организаций | |

|---|---|

| Налог на имущество организаций (по имуществу, не входящему в Единую систему газоснабжения) | налог 182 1 06 02010 02 1000 110 |

| пени 182 1 06 02010 02 2100 110 | |

| штрафы 182 1 06 02010 02 3000 110 | |

| проценты 182 1 06 02010 02 2200 110 | |

| Налог на имущество организаций (по имуществу, входящему в Единую систему газоснабжения) | налог 182 1 06 02020 02 1000 110 |

| пени 182 1 06 02020 02 2100 110 | |

| штрафы 182 1 06 02020 02 3000 110 | |

| проценты 182 1 06 02020 02 2200 110 | |

| Земельный налог | |

|---|---|

| Земельный налог с участков, расположенных в границах внутригородских муниципальных образований городов федерального значения | налог 182 1 06 06 031 03 1000 110 |

| пени 182 1 06 06 031 03 2100 110 | |

| штрафы 182 1 06 06 031 03 3000 110 | |

| проценты 182 1 06 06 031 03 2200 110 | |

| Земельный налог с участков, расположенных в границах городских округов | налог 182 1 06 06032 04 1000 110 |

| пени 182 1 06 06032 04 2100 110 | |

| штрафы 182 1 06 06032 04 3000 110 | |

| проценты 182 1 06 06032 04 2200 110 | |

| Земельный налог с участков, расположенных в границах городских поселений | налог 182 1 06 06033 13 1000 110 |

| пени 182 1 06 06033 13 2100 110 | |

| штрафы 182 1 06 06033 13 3000 110 | |

| проценты 182 1 06 06033 13 2200 110 | |

| Земельный налог с участков, расположенных в границах городских округов с внутригородским делением | налог 182 1 06 06032 11 1000 110 |

| пени 182 1 06 06032 11 2100 110 | |

| штрафы 182 1 06 06032 11 3000 110 | |

| проценты 182 1 06 06032 11 2200 110 | |

| Земельный налог с участков, рпсположенных в границах внутригородских районов | налог 182 1 06 06032 12 1000 110 |

| пени 182 1 06 06032 12 2100 110 | |

| штрафы 182 1 06 06032 12 3000 110 | |

| проценты 182 1 06 06032 12 2200 110 | |

| Земельный налог с участков, расположенных в границах межселенных территорий | налог 182 1 06 06033 05 1000 110 |

| пени 182 1 06 06033 05 2100 110 | |

| штрафы 182 1 06 06033 05 3000 110 | |

| проценты 182 1 06 06033 05 2200 110 | |

| Земельный налог с участков, расположенных в границах сельских поселений | налог 182 1 06 06033 10 1000 110 |

| пени 182 1 06 06033 10 2100 110 | |

| штрафы 182 1 06 06033 10 3000 110 | |

| проценты 182 1 06 06033 10 2200 110 | |

| Акцизы | |

|---|---|

| Акцизы на этиловый спирт из пищевого сырья (за исключением дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового), производимый на территории России | налог 182 1 03 02011 01 1000 110 |

| пени 182 1 03 02011 01 2100 110 | |

| штрафы 182 1 03 02011 01 3000 110 | |

| проценты 182 1 03 02011 01 2200 110 | |

| Акцизы на этиловый спирт из непищевого сырья, производимый на территории России | налог 182 1 03 02012 01 1000 110 |

| пени 182 1 03 02012 01 2100 110 | |

| штрафы 182 1 03 02012 01 3000 110 | |

| проценты 182 1 03 02012 01 2200 110 | |

| Акцизы на этиловый спирт из пищевого сырья (дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый), производимый на территории России | налог 182 1 03 02013 01 1000 110 |

| пени 182 1 03 02013 01 2100 110 | |

| штрафы 182 1 03 02013 01 3000 110 | |

| проценты 182 1 03 02013 01 2200 110 | |

| Акцизы на спиртосодержащую продукцию, производимую на территории России | налог 182 1 03 02020 01 1000 110 |

| пени 182 1 03 02020 01 2100 110 | |

| штрафы 182 1 03 02020 01 3000 110 | |

| проценты 182 1 03 02020 01 2200 110 | |

| Акцизы на табачную продукцию, производимую на территории России | налог 182 1 03 02030 01 1000 110 |

| пени 182 1 03 02030 01 2100 110 | |

| штрафы 182 1 03 02030 01 3000 110 | |

| проценты 182 1 03 02030 01 2200 110 | |

| Акцизы на автомобильный бензин, производимый на территории России | налог 182 1 03 02041 01 1000 110 |

| пени 182 1 03 02041 01 2100 110 | |

| штрафы 182 1 03 02041 01 3000 110 | |

| проценты 182 1 03 02041 01 2200 110 | |

| Акцизы на прямогонный бензин, производимый на территории России | налог 182 1 03 02042 01 1000 110 |

| пени 182 1 03 02042 01 2100 110 | |

| штрафы 182 1 03 02042 01 3000 110 | |

| проценты 182 1 03 02042 01 2200 110 | |

| Акцизы на автомобили легковые и мотоциклы, производимые на территории России | налог 182 1 03 02060 01 1000 110 |

| пени 182 1 03 02060 01 2100 110 | |

| штрафы 182 1 03 02060 01 3000 110 | |

| проценты 182 1 03 02060 01 2200 110 | |

| Акцизы на дизельное топливо, производимое на территории России | налог 182 1 03 02070 01 1000 110 |

| пени 182 1 03 02070 01 2100 110 | |

| штрафы 182 1 03 02070 01 3000 110 | |

| проценты 182 1 03 02070 01 2200 110 | |

| Акцизы на моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории России | налог 182 1 03 02080 01 1000 110 |

| пени 182 1 03 02080 01 2100 110 | |

| штрафы 182 1 03 02080 01 3000 110 | |

| проценты 182 1 03 02080 01 2200 110 | |

| Акцизы на вина, фруктовые вина, игристые вина (шампанские), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, производимые на территории России | налог 182 1 03 02090 01 1000 110 |

| пени 182 1 03 02090 01 2100 110 | |

| штрафы 182 1 03 02090 01 3000 110 | |

| проценты 182 1 03 02090 01 2200 110 | |

| Акцизы на пиво, производимое на территории России | налог 182 1 03 02100 01 1000 110 |

| пени 182 1 03 02100 01 2100 110 | |

| штрафы 182 1 03 02100 01 3000 110 | |

| проценты 182 1 03 02100 01 2200 110 | |

| Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России | налог 182 1 03 02110 01 1000 110 |

| пени 182 1 03 02110 01 2100 110 | |

| штрафы 182 1 03 02110 01 3000 110 | |

| проценты 182 1 03 02110 01 2200 110 | |

| Акцизы на алкогольную продукцию с объемной долей этилового спирта до 9 процентов включительно (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России | налог 182 1 03 02130 01 1000 110 |

| пени 182 1 03 02130 01 2100 110 | |

| штрафы 182 1 03 02130 01 3000 110 | |

| проценты 182 1 03 02130 01 2200 110 | |

| Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), ввозимую на территорию России | налог 182 1 04 02110 01 1000 110 |

| пени 182 1 04 02110 01 2100 110 | |

| штрафы 182 1 04 02110 01 3000 110 | |

| проценты 182 1 04 02110 01 2200 110 | |

| Акцизы на топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов Цельсия, производимое на территории России | налог 182 1 03 02210 01 1000 110 |

| пени 182 1 03 02210 01 2100 110 | |

| штрафы 182 1 03 02210 01 3000 110 | |

| проценты 182 1 03 02210 01 2200 110 | |