Согласно ст. 10 Закона о бухгалтерском учете все субъекты хозяйствования, в том числе и бюджетные организации, с целью обеспечения достоверности данных бухгалтерского учета и финансовой отчетности должны проводить инвентаризацию всех своих активов и обязательств.

Основным документом, которым необходимо руководствоваться бюджетным учреждениям при проведении инвентаризации, оформлении ее результатов и регулировании инвентаризационных разниц, является Инструкция № 90. Данным документом установлены единые требования к порядку инвентаризации основных средств, нематериальных активов, материальных ценностей, денежных средств и документов, расчетов и других статей баланса бюджетных учреждений и организаций. Особенности инвентаризации отдельных объектов учета (медикаментов, продуктов питания, библиотечных фондов и др.) установлены специальными нормативно-правовыми актами соответствующих министерств и ведомств, о которых мы расскажем отдельно.

КОГДА НУЖНО ПРОВОДИТЬ ИНВЕНТАРИЗАЦИЮ

Заметим, что Инструкцией № 90 не установлены конкретные сроки проведения годовой инвентаризации. Вместе с тем в п. 1.5 Инструкции № 90 определено, что проводить инвентаризацию нужно не ранее 1 октября , а в п. 1.18 Инструкции № 90 уточняется, что инвентаризация, кроме инвентаризации продуктов питания и денежных средств, как правило, должна проводиться на первое число месяца . Учитывая, что годовая инвентаризация проводится перед составлением годовой финансовой отчетности, то наиболее целесообразно будет приступить к ее проведению с 1 ноября отчетного года . При этом в каждом бюджетном учреждении конкретные сроки начала и окончания работ по проведению инвентаризации устанавливаются приказом о проведении годовой инвентаризации.

Инвентаризации подлежит все имущество учреждения независимо от его местонахождения (в том числе незавершенное капитальное строительство, незавершенное производство) и все виды финансовых обязательств. В ходе проведения инвентаризации в обязательном порядке проводится констатация наличия объектов учета как по их местонахождению, так и по материально ответственным лицам. Материальные ценности, которые не принадлежат учреждению, но находятся в его распоряжении (арендованные, принятые на ответственное хранение и т. п.), также подлежат инвентаризации. Таким образом, годовая инвентаризация должна проводиться сплошным методом и охватывать все имущество учреждения.

Поэтому, учитывая масштабность такого мероприятия, необходимо установить такие сроки, чтобы инвентаризационная комиссия могла не только определить фактическое наличие имущества учреждения и выявить неиспользуемые материальные ценности, но и проверить соблюдение условий хранения материальных ценностей и денежных средств, а также проверить реальную стоимость материальных ценностей, учитываемых на балансе, сумм дебиторской и кредиторской задолженности, в том числе по которой истек срок исковой давности.

Периодичность проведения инвентаризаций, даты их проведения и перечень имущества и обязательств, подлежащих инвентаризации, определяет руководитель учреждения. Исключение составляют случаи, когда проведение инвентаризации является обязательным. Приведем перечень таких случаев в таблице:

| Случаи, когда проведение инвентаризации является обязательным | Дата проведения |

|

Перед составлением годовой финансовой отчетности | |

|

При смене материально ответственных лиц |

На день приема-передачи дел |

|

При установлении фактов хищений или злоупотреблений, порчи ценностей |

На день установления таких фактов |

|

После пожара или стихийного бедствия (наводнение, землетрясение и пр.) |

Срочно после ликвидации пожара или стихийного бедствия |

|

При ликвидации учреждения |

На дату принятия решения о ликвидации |

|

По предписанию судебно-следственных органов |

На день получения предписания, если другой срок не установлен в предписании |

|

При передаче имущества в аренду |

На последнее число месяца, на которое осуществляется оценка имущества, передаваемого в аренду * |

|

При передаче предприятий, учреждений, организаций или их структурных подразделений из одного подчинения в другое** |

На дату передачи |

* Вместе с тем инвентаризация может не проводиться при передаче учреждений или их структурных подразделений, а также зданий и сооружений в пределах одного министерства, другого центрального органа исполнительной власти, если инвентаризация была ранее проведена в сроки, предусмотренные Инструкцией № 90.

** В этом случае проведение инвентаризации имущества, передаваемого в аренду и возвращаемого по окончании срока действия договора аренды или после его расторжения, осуществляется в порядке, установленном Положением № 158. При этом дата инвентаризации совпадает с датой оценки.

Кроме вышеперечисленных случаев, необходимость проведения инвентаризации имущества (как правило, выборочная) возникает в ходе проверки (ревизии) контролирующими органами (например, Государственной контрольно-ревизионной службой Украины).

Согласно п. 4 ст. 10 Закона Украины «О государственной контрольно-ревизионной службе в Украине» от 26 .01 .93 г. № 2939-XII контрольно-ревизионным управлениям в АР Крым, областных, городах Киеве и Севастополе, контрольно-ревизионным подразделениям (отделам, группам) в районах, городах и районах в городах предоставлено право требовать от руководителей подконтрольных учреждений , в отношении которых проводится ревизия, провести инвентаризацию основных средств, товарно-материальных ценностей, денежных средств и расчетов, в случае отказа — обратиться в суд с требованием принудить к проведению такой инвентаризации, а до вынесения соответствующего решения судом - в присутствии понятых и представителей указанных учреждений, в отношении которых проводится ревизия, опечатывать кассы, кассовые помещения, склады и архивы на срок не более 24 часов с момента такого опечатывания, указанного в протоколе.

Кроме того, в п.п. 4.3.3 Практических рекомендаций по проведению ревизии финансово-хозяйственной деятельности бюджетного учреждения (по отдельным вопросам программы), одобренных протоколом ГлавКРУ от 04.08.2009 г. № 9 (см. «Бюджетная бухгалтерия», 2009, № 35) определено: в первый день ревизии целесообразно инициировать перед руководителем учреждения проведение инвентаризации наличных денежных средств, хранящихся в кассе учреждения, и в период ревизии инициировать проведение инвентаризации денежных средств несколько раз.

Таким образом, в ходе проведения ревизии работники ГКРС вправе инициировать проведение инвентаризации имущества учреждения. Однако полномочий на самостоятельное проведение инвентаризации контролирующие органы не имеют. Поэтому нет никаких законодательных оснований для включения таких лиц в состав инвентаризационной комиссии . В этом случае работники ГКРС имеют право лишь присутствовать при проведении инвентаризации, поскольку в конечном счете они могут оценить как работу самой инвентаризационной комиссии, так и состояние дел относительно сохранности и использования материальных ценностей в учреждении.

Инструкцией № 90 установлены различные сроки проведения инвентаризации имущества. Приведем эти сроки в таблице на с. 14.

| Объекты инвентаризации | Периодичность проведения инвентаризации |

|

|

Здания, сооружения и другие

|

Не менее одного раза в 3 года |

|

|

Музейные ценности |

Согласно срокам, установленным Министерством культуры |

|

|

Библиотечные фонды* |

По решению руководителя учреждения один раз в пять лет или в течение 5 лет с охватом инвентаризацией ежегодно не менее 20 % единиц библиотечного фонда с обязательным завершением начатой инвентаризации этого имущества в структурном подразделении (у материально ответственного лица) в течение

|

|

|

* Заметим, что Методрекомендациями (см

. «Бюджетная бухгалтерия», 2009, № 16) предусмотрены следующие сроки проведения инвентаризации библиотечных фондов:

|

||

|

Прочие основные средства (в том числе нематериальные активы)**, малоценные и быстроизнашивающиеся предметы: | ||

|

В министерствах, других центральных органах исполнительной власти, местных государственных администрациях, их управлениях (отделах), исполнительных органах местных советов; |

Не менее одного раза в 2 года |

|

|

В других учреждениях |

Не менее одного раза в год |

|

|

** Хотя Инструкцией № 90 не установлены сроки проведения инвентаризации нематериальных активов, как правило, такие объекты инвентаризируются в сроки, предусмотренные для инвентаризации основных средств. |

||

|

Драгоценные металлы, драгоценные камни и изделия из них, а также драгоценные металлы и драгоценные камни, содержащиеся в отходах и ломе | ||

|

Инвентаризация драгоценных металлов и драгоценных камней, содержащихся в приборах, оборудовании и других изделиях, осуществляется одновременно с инвентаризацией этих материальных ценностей в сроки, установленные для таких материальных ценностей. Инвентаризация драгоценных металлов проводится в соответствии с Инструкцией о порядке получения, использования, учета и хранения драгоценных металлов и драгоценных камней, утвержденной приказом Министерства финансов от 06.04.98 г. № 84. |

||

|

Капитальные работы инвентарного характера и капитальные ремонты | ||

|

Молодняк животных, животные на откорме, птицы, кролики, пушные звери и семьи пчел | ||

|

Проведение инвентаризации таких объектов осуществляется согласно Инструкции по учету молодняка животных, птицы и животных на откорме, утвержденной приказом Министерства сельского хозяйства и продовольствия от 15.01.97 г. № 7, которой предусмотрены следующие сроки инвентаризации:

|

||

|

Готовые изделия, сырье и материалы, горючее, корма, фураж и другие материалы | ||

|

Проведение инвентаризации ГСМ осуществляется с учетом норм Инструкции № 281 . Данным документом предусмотрено, что инвентаризация ГСМ проводится не менее одного раза в месяц ; в ходе инвентаризации проверяют наличие ГСМ по местам хранения : в баках транспортных средств, в резервуарах и другой таре. |

||

|

Продукты питания и спирт |

Не менее одного раза в квартал |

|

|

В ходе инвентаризации продуктов питания следует руководствоваться Инструкцией по учету продуктов питания в лечебно-профилактических и других учреждениях здравоохранения, состоящих на Государственном бюджете СССР, утвержденной приказом Министерства здравоохранения СССР от 05.05.83 г. № 530.

|

||

|

Незавершенное производство и полуфабрикаты собственного производства в производственных (учебных) мастерских и подсобных сельских хозяйствах, незавершенные научно-исследовательские работы, которые выполняются по договорам с предприятиями и организациями |

Не менее одного раза в год (не ранее 1 октября).

|

|

|

Денежные средства, денежные документы, ценности и бланки строгой отчетности |

Не менее одного раза в квартал |

|

|

При проведении инвентаризации кассы нужно руководствоваться Положением № 637. |

||

|

Регистрационные, текущие и валютные счета |

По мере получения выписок органов Государственного казначейства, банков |

|

|

Расчеты по платежам в бюджет |

Не менее одного раза в квартал |

|

|

Расчеты с вышестоящей организацией |

Не менее одного раза в квартал |

|

|

Расчеты с дебиторами и кредиторами |

Не менее двух раз в год |

|

|

Расчеты в порядке плановых платежей |

Не менее одного раза в месяц |

|

|

Расчеты с депонентами |

Не менее одного раза в месяц |

|

|

Списание кредиторской задолженности с истекшим сроком давности проводится ежеквартально согласно требованиям Порядка № 73. |

||

|

Инструкцией № 90 предусмотрено, что материальные ценности, не принадлежащие учреждению (арендованные, принятые на ответственное хранение), подлежат инвентаризации в сроки, предусмотренные для материальных ценностей, которые принадлежат учреждению |

||

|

Заметим, что Инструкция № 90 не требует обязательной констатации фактического наличия материальных ценностей, переданных на хранение. Достаточно лишь воспользоваться информацией, содержащейся в подтверждающих документах. Скорее всего, это связано с тем, что инвентаризацию таких объектов должны проводить те субъекты, которые приняли ценности на ответственное хранение.

|

||

КАК ПОДГОТОВИТЬСЯ К ПРОВЕДЕНИЮ ИНВЕНТАРИЗАЦИИ

С чего начать проведение инвентаризации? Как обо всем помнить и не упустить важные моменты в ходе определения фактического наличия материальных ценностей и при определении ее результатов?

Для этого нужно заранее подготовиться к проведению такого масштабного мероприятия. Процесс проведения инвентаризации можно условно разбить на несколько этапов:

1. Подготовительный этап.

2. Определение фактического наличия материальных ценностей.

3. Сравнительно-аналитическая работа.

4. Подведение итогов инвентаризации и отражение ее результатов в учете и отчетности.

Рассмотрим каждый из этих этапов подробно.

ПОДГОТОВИТЕЛЬНЫЙ ЭТАП

Основанием для начала проведения годовой инвентаризации является приказ руководителя учреждения о проведении инвентаризации и назначении инвентаризационной комиссии. В приказе указывают:

1) причину инвентаризации - подготовка к составлению годовой финансовой отчетности;

2) цель инвентаризации - подтверждение достоверности данных бухгалтерского учета перед составлением финансовой отчетности;

3) даты начала и окончания проведения инвентаризации, порядок оформления необходимой документации и отражения ее результатов в отчетности;

4) состав инвентаризационной комиссии и перечень материально ответственных лиц.

На этом этапе чаще всего возникают следующие вопросы

Кто должен входить в состав инвентаризационной комиссии?

Согласно п. 1.11 Инструкции № 90 в состав инвентаризационной комиссии входят работники учреждения (руководители отделов или служб) и обязательно главный бухгалтер. Возглавляет комиссию руководитель учреждения или его заместитель.

Количество членов инвентаризационной комиссии зависит от объема имущества, подлежащего инвентаризации, и количества материально ответственных лиц. Так, в бюджетных организациях, где из-за большого объема работ для проведения инвентаризации одной комиссии недостаточно (например, если организация имеет несколько структурных подразделений), руководитель организации может создать местные инвентаризационные комиссии . В этом случае работу местной инвентаризационной комиссии организует и контролирует центральная комиссия.

Такие комиссии возглавляют руководители соответствующих структурных подразделений, на которых и возлагаются обязанности по проведению инвентаризации в этих структурных подразделениях учреждения. При этом в состав местной комиссии обязательно включается работник бухгалтерии. Следует учесть, что запрещается назначать председателем местной инвентаризационной комиссии в одном и том же учреждении одного и того же работника два года подряд.

В том случае, если учреждения обслуживаются централизованной бухгалтерией, инвентаризацию в них проводит центральная инвентаризационная комиссия . Такая комиссия создается приказом руководителя учреждения, при котором создана централизованная бухгалтерия. На основании этого приказа руководители учреждений, которые обслуживаются централизованной бухгалтерией, назначают местные инвентаризационные комиссии, в состав которых обязательно входят работники бухгалтерии и другие специалисты: инженеры, технологи, экономисты и др., которые хорошо знают объект инвентаризации и первичный учет.

Инструкция № 90 разделяет функции и полномочия, возлагаемые на центральную инвентаризационную комиссию и местные комиссии.

Так, центральная инвентаризационная комиссия выполняет следующие функции:

Проводит инвентаризацию материальных ценностей и денежных средств, принадлежащих централизованной бухгалтерии и учреждению, при котором она создана, а также средств в расчетах и бланков строгой отчетности;

Осуществляет руководство работой местных инвентаризационных комиссий;

В случае необходимости (при установлении серьезных нарушений правил проведения инвентаризации и др.) проводит по решению руководителя учреждения повторные сплошные инвентаризации;

Рассматривает объяснения, полученные от лиц, допустивших недостачу или порчу ценностей, а также другие нарушения;

Подает предложения о порядке урегулирования выявленных недостач и потерь от порчи ценностей.

Местные инвентаризационные комиссии проводят снятие фактических остатков материальных ценностей, сверяют наличие указанных ценностей с данными бухгалтерского учета и составляют свои заключения о выявленных недостачах и излишках, вносят предложения по вопросам упорядочения приема, хранения и отпуска материальных ценностей, улучшения учета и контроля за их сохранностью.

Однако независимо от статуса инвентаризационных комиссий такие комиссии несут ответственность за:

Своевременность и соблюдение порядка проведения инвентаризации согласно приказу руководителя учреждения;

Полноту и достоверность внесения в инвентаризационные описи данных о фактических остатках имущества, основных средств, материальных ценностей, денежных средств и документов, нематериальных активов, ценных бумаг и задолженности в расчетах;

Правильность и своевременность оформления материалов инвентаризации согласно установленному порядку.

Члены инвентаризационных комиссий за внесение в описи ложных данных о фактических остатках материальных ценностей с целью сокрытия недостач или излишков материальных ценностей несут ответственность в установленном законом порядке.

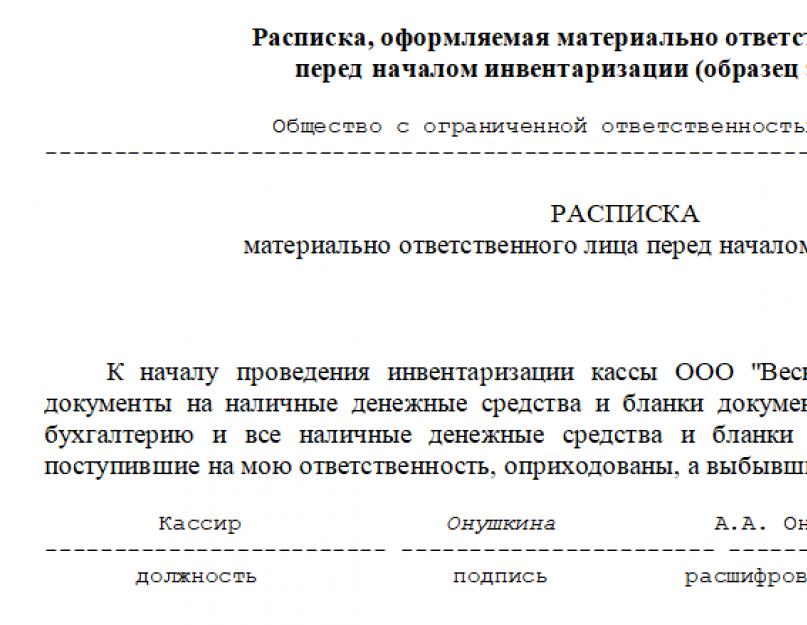

Обращаем внимание на то, что материально ответственные лица учреждения не включаются в состав инвентаризационной комиссии. При этом они должны обязательно присутствовать при проверке фактического наличия остатков материальных ценностей в местах их нахождения. Напомним, что непосредственно перед началом инвентаризации лица, ответственные за сохранность материальных ценностей, предоставляют расписки о том, что все приходные и расходные документы на товарно-материальные ценности сданы в бухгалтерию, все товарно-материальные ценности, которые поступили на хранение, оприходованы, а выбывшие - списаны

Инструкцией № 90 предусмотрено, что в состав инвентаризационной комиссии обязательно должны быть включены различные специалисты. Можно ли в состав комиссии включить специалистов, не являющихся работниками учреждения?

Действительно, в п. 1.13 Инструкции № 90 говорится о том, что в состав инвентаризационных комиссий обязательно должны быть включены работники бухгалтерии и другие специалисты (инженеры, технологи, экономисты и др.), хорошо знающие объект инвентаризации и первичный учет. Однако такие специалисты должны находиться в трудовых отношениях с учреждением, так как инвентаризационная комиссия создается из числа работников учреждения . В ее состав включаются руководители отделов или служб и обязательно главный бухгалтер, а возглавляет комиссию руководитель учреждения или его заместитель.

Таким образом, инвентаризационная комиссия формируется исключительно из работников учреждения (работников бухгалтерии, экономистов, руководителей отделов или служб и т. д.). На этот момент Госказначейство обращало внимание в письме от 27.05.2011 г. № 17-07/1389-7439 (см. «Бюджетная бухгалтерия», 2011, № 27). И поэтому включать специалистов сторонних организаций, например, эксперта-оценщика, в состав инвентаризационной комиссии учреждение не имеет права.

Как поступить, если один из членов инвентаризационной комиссии заболел. Нужно ли его кем-то заменять?

Инвентаризацию ценностей запрещено проводить при неполном составе комиссии (п. 1.15 Инструкции № 90) . Поэтому отсутствие хотя бы одного члена комиссии при проведении инвентаризации является основанием для признания результатов инвентаризации недействительными. Таким образом, инвентаризационная комиссия должна работать только в полном составе.

Городская клиническая больница

Приказ № 65

О проведении ежегодной инвентаризации в 2011 году

|

г. Харьков |

В связи с подготовкой к составлению и сдаче годовой финансовой отчетности, руководствуясь положениями Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.99 г. № 996-XIV, Порядка предоставления финансовой отчетности, утвержденного постановлением КМУ от 28.02.2000 г. № 419, п. 1.9 Инструкции по инвентаризации материальных ценностей, расчетов и других статей баланса бюджетных учреждений, утвержденной приказом Главного управления Госказначейства от 30.10.98 г. № 90, приказываю:

1. Провести годовую инвентаризацию:

Основных средств и других необоротных активов, в том числе принятых и переданных во временное пользование сторонним организациям, по состоянию на 01.11.2011 г.;

Нематериальных активов, в том числе принятых и переданных во временное пользование сторонним организациям, по состоянию на 01.11.2011 г.;

Наличия денежных средств, находящихся в кассе, и бланков строгой отчетности по состоянию на 01.11.2011 г.;

Товарно-материальных ценностей, в том числе медикаментов, продуктов питания, мягкого инвентаря и т. п., по состоянию на 01.11.2011 г.;

Малоценных и быстроизнашивающихся предметов, в том числе и переданных во временное пользование сторонним организациям или принятых от них, по состоянию на 01.11.2011 г.;

Расчетов с дебиторами и кредиторами по состоянию на 01.11.2011 г.;

Расчетов с подотчетными лицами и депонентами по состоянию на 01.11.2011 г.

Инвентаризацию провести в срок с 01.11.2011 г. до 01.12.2011 г.

2. Для проведения инвентаризации создать постоянно действующую инвентаризационную комиссию в составе:

Председатель комиссии: заместитель главного врача по лечебной работе Крамаренко В. И.

Члены комиссии:

главный бухгалтер Варченко О. М.

бухгалтер Иванченко И. С.

заведующий кабинетом учета и медицинской статистики Олейник Г. П.

сестра-хозяйка Коломийцева Е. А.

2.1. В связи с большим объемом работ, которые нужно выполнить в сжатые сроки, при проведении ежегодной инвентаризации назначить дополнительные инвентаризационные комиссии:

для проведения инвентаризации продуктов питания

Председатель комиссии: заведующий лабораторией Костенко И. Р.

Члены комиссии:

бухгалтер Климова М. В.

экономист Ивченко О. Б.

повар Мазуркина К. П.

для проведения инвентаризации медикаментов и изделий медицинского назначения

Председатель комиссии: главная медсестра Меренкова М. Ю.

Члены комиссии:

бухгалтер Козина Т. М.

старшая медицинская сестра приемного отделения Лазаренко К. О.

дезинфектор Полякова А. Р.

других товарно-материальных ценностей

Председатель комиссии: заведующий кабинетом учета и медицинской статистики Романенко И. Д.

Члены комиссии:

бухгалтер Крикун А. В.

медицинский статистик Колесниченко Ф. П.

медицинский регистратор Самохина Н. Б.

2.2. Дополнительные инвентаризационные комиссии подконтрольны постоянно действующей инвентаризационной комиссии и работают под ее непосредственным руководством.

2.3. Дополнительные инвентаризационные комиссии передают оформленные надлежащим образом инвентаризационные описи в распоряжение постоянно действующей инвентаризационной комиссии не позднее следующего дня после проведения инвентаризации.

3. Инвентаризацию провести в присутствии материально ответственных лиц.

4. Инвентаризацию кассы и продуктов питания провести внезапно.

5. Материально ответственным лицам все документы о движении материальных ценностей, их списании и материальные отчеты подать в отдел бухгалтерского учета и отчетности до 31.10.2011 г.

6. Отделу бухгалтерского учета и отчетности осуществить до начала инвентаризации обработку всех документов о поступлении и выдаче материальных ценностей и сделать соответствующие записи в реестрах аналитического учета.

7. Рабочим инвентаризационным комиссиям:

Взять расписку от материально ответственных лиц до начала инвентаризации, что все приходные и расходные документы на товарно-материальные ценности поданы в отдел бухгалтерского учета и отчетности, а также об оприходовании и выбытии материальных ценностей;

Провести инвентаризацию ценностей по их местонахождению путем подсчета, взвешивания, измерения при участии материально ответственных лиц, на хранении у которых такие ценности находятся, и по окончании инвентаризации в трехдневный срок подать в центральную инвентаризационную комиссию протоколы заседания комиссий;

Во время инвентаризации в случае необходимости приема и отпуска материальных ценностей руководствоваться п. 1.23, 1.24 Инструкции по инвентаризации материальных ценностей, расчетов и других статей баланса бюджетных учреждений.

8. Инвентаризационной комиссии до 15.12.2011 г. рассмотреть результаты инвентаризации и подать предложения по упорядочению приема, хранения и отпуска материальных ценностей, улучшению учета и контроля за их сохранностью. Протокол инвентаризации передать мне для утверждения.

9. Перенести сроки очередных отпусков председателей, членов комиссий и материально ответственных лиц до окончания инвентаризации.

10. Запретить проведение инвентаризации в случае отсутствия одного из членов рабочих инвентаризационных комиссий.

11. После проведения рабочими инвентаризационными комиссиями снятия фактических остатков материальных ценностей, сверки наличия указанных ценностей с данными бухгалтерского учета и в случае утверждения протокола заседания местной инвентаризационной комиссии разрешить председателям рабочих комиссий принимать решения о приеме и отпуске материальных ценностей.

12. Ответственность за проведение инвентаризации возложить на главного врача по лечебной работе - председателя комиссии Крамаренко В. И.

13. Руководителям структурных подразделений ознакомить с настоящим приказом председателей, членов комиссии и материально ответственных лиц под подпись.

14. Контроль за выполнением настоящего приказа оставляю за собой.

15. При проведении инвентаризации инвентаризационным комиссиям руководствоваться следующими нормативными документами:

15.1. Законом Украины «О бухгалтерском учете и финансовой отчетности» от 16.07.99 г. № 996-XIV.

15.2. Инструкцией по инвентаризации материальных ценностей, расчетов и других статей баланса бюджетных учреждений, утвержденной приказом Главного управления Госказначейства Украины от 30.10.98 г. № 90.

15.3. Другими нормативными документами, регулирующими вопросы бухгалтерского учета в бюджетных учреждениях.

После того как издан приказ, необходимо подготовиться к инвентаризации на местах , а именно:

Членам комиссии выдать бланки инвентаризационных описей (их формы приведены в приложениях к Инструкции № 90 );

В бухгалтерии завершить обработку всех документов о поступлении и выдаче материальных ценностей, сделать соответствующие записи в реестрах аналитического учета и определить остатки на день инвентаризации;

Материальные ценности на складах и в других местах хранения разместить по наименованиям, сортам, размерам и т. п.;

Лицам, ответственным за сохранность материальных ценностей, предоставить расписки о том, что все приходные и расходные документы на товарно-материальные ценности сданы в бухгалтерию, все товарно-материальные ценности, которые поступили на хранение, оприходованы, а выбывшие - списаны. Текст расписки приведен на титульной стороне инвентаризационных актов.

Ответственность за организацию инвентаризации, правильное и своевременное ее проведение несет руководитель учреждения .

ПРИСТУПАЕМ К ПРОВЕДЕНИЮ ИНВЕНТАРИЗАЦИИ

После того как в учреждении проведена вся подготовительная работа, инвентаризационная комиссия в установленные сроки приступает к проверке фактического наличия:

Основных средств, прочих необоротных материальных активов, нематериальных активов;

Запасов;

Денежных средств, денежных документов и других ценностей, находящихся в кассе;

Бланков строгой отчетности;

Незавершенных научно-исследовательских работ, незавершенного производства производственных (учебных) мастерских, незавершенного производства в подсобных (учебных) сельских хозяйствах;

Расчетов с бюджетом, подотчетными лицами, работниками и служащими, депонентами и другими дебиторами и кредиторами.

Наличие ценностей при инвентаризации определяется путем обязательного подсчета, взвешивания, обмера и т. п., исходя из установленных единиц измерения.

Информация о каждом проинвентаризированном объекте заносится в соответствующую инвентаризационную опись , к порядку составления которых Инструкция № 90 выдвигает ряд требований. Общий порядок оформления описей приведен в п. 1.21 Инструкции № 90.

Инвентаризационные описи составляются в двух экземплярах. Каждый экземпляр подписывается председателем и всеми членами инвентаризационной комиссии.

Наименования проинвентаризованных ценностей и объектов указываются в описях по субсчетам и номенклатуре, принятой в учреждении. Количество ТМЦ определяется в установленных единицах измерения. Товарно-материальные ценности заносятся в описи по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных (артикул, сорт и т. д.). Если инвентаризационная опись составляется на нескольких страницах , то они должны быть пронумерованы и скреплены таким образом, чтобы исключить возможность замены одной или нескольких из них. В конце каждой страницы описи следует прописью указать:

Число порядковых номеров материальных ценностей;

Общий итог количества в натуральных показателях, записанных на данной странице, независимо от того, в каких единицах измерения (штуках, килограммах, метрах и т. д.) эти ценности показаны.

Такая запись позволяет исключить возможность внесения в заполненные инвентаризационные описи несанкционированных изменений после того, как они уже были подписаны членами инвентаризационной комиссии и материально ответственными лицами.

Кроме того, в конце каждой описи материально ответственные лица дают расписку , подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

Никакие исправления и подчистки в описях не допускаются . В случае если материально ответственные лица выявят после инвентаризации ошибки в описях, они должны немедленно (до открытия склада кладовой, секции и т. п.) заявить об этом председателю комиссии. В этом случае инвентаризационная комиссия должна проверить этот факт и в случае его подтверждения исправить выявленные ошибки.

Исправить выявленные ошибки необходимо во всех экземплярах описи корректурным способом с учетом требований, предусмотренных Положением о документальном обеспечении записей в бухгалтерском учете, утвержденным приказом Минфина от 24.05.95 г. № 88 . Для этого неправильную запись (текст или цифры) зачеркивают и над зачеркнутым пишут правильную. При этом зачеркивание выполняют одной чертой таким образом, чтобы можно было прочитать исправленное. Все исправления должны быть оговорены и подписаны членами инвентаризационной комиссии и материально ответственным лицом. В описях нельзя оставлять незаполненные строки . На последних страницах описей незаполненные строки прочеркиваются.

В связи с большой номенклатурой материальных ценностей инвентаризация не может быть проведена за один день. Каковы должны быть действия инвентаризационной комиссии?

В случаеесли инвентаризация на складах или в других закрытых помещениях не может быть закончена в тот же день, она переносится на следующий. При этом такое помещение в конце рабочего дня инвентаризационная комиссия должна опечатать. Печать на время инвентаризации хранится у председателя инвентаризационной комиссии. Во время перерывов в работе инвентаризационных комиссий (на обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящиках, шкафах, сейфах, в закрытом помещении, в котором проводится инвентаризация.

Как правило, инвентаризация товарно-материальных ценностей проводится в порядке расположения ценностей в данном помещении. При хранении товарно-материальных ценностей в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится последовательно по местам хранения. После проверки ценностей вход в помещение не допускается (например, опломбируется) и комиссия переходит для работы в следующее помещение.

В период, когда проводится инвентаризация, в учреждении возникла необходимость выдать ТМЦ со склада (или получить на склад). Как это сделать и что указывать в описях?

По общему правилу во время проведения инвентаризации все операции, связанные с приемом и отпуском материальных ценностей, должны быть прекращены. Вместе с тем Инструкцией № 90 предусмотрено, что материальные ценности, полученные во время проведения инвентаризации, принимаются материально ответственными лицами в присутствии членов инвентаризационной комиссии и приходуются после инвентаризации . Эти материальные ценности заносятся в отдельную опись под наименованием «Материальные ценности, полученные во время инвентаризации». В описи указывается, когда, от кого они поступили, дата и номер приходного документа, наименование, количество, цена и сумма. Одновременно на приходном документе делается отметка «После инвентаризации» со ссылкой на дату описи, в которой записаны эти ценности. Такой приходный документ подписывает председатель инвентаризационной комиссии. Кроме того, в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера учреждения в процессе инвентаризации материальные ценности могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии. Информация о таких ценностях заносится в отдельную опись под наименованием «Материальные ценности, отпущенные во время инвентаризации». Оформление описи должно осуществляться в таком же порядке, что и при поступлении материальных ценностей во время инвентаризации. В расходных документах, подписываемых председателем инвентаризационной комиссии, делается отметка об отпущенных материальных ценностях.

Во время проведения инвентаризации в учреждении проводится проверка работниками Государственной контрольно-ревизионной службы (ГКРС). Такие лица присутствуют при проведении инвентаризации. Должны ли они подписывать инвентаризационные описи?

Действительно, работники ГКРС могут присутствовать при проведении инвентаризации, однако они не включаются в состав инвентаризационной комиссии.

В то же время работник ГКРС может завизировать страницы инвентаризационных описей в целях избежания их подделки (подчисток, исправлений или же замены одного экземпляра другим). Например, при проведении инвентаризации кассы в Акте инвентаризации наличия денежных средств, ценностей (приложение 7 к Инструкции № 90 ) после подписей членов инвентаризационной комиссии указывается, что инвентаризация проводилась в присутствии ревизора, и эта запись скрепляется его подписью. Аналогичной позиции придерживается и ГлавКРУ, что подтверждается письмом от 29.11.2004 г. № 12-14/519.

| Объекты инвентаризации | Документальное оформление |

||

| название формы | особенности заполнения |

||

|

Основные средства |

Инвентаризационная опись основных средств (приложение 1 к Инструкции № 90 ) |

Применяется для оформления результатов инвентаризации основных средств: зданий, сооружений, передаточных приспособлений машин и оборудования, транспортных средств, инструментов, компьютерной техники, производственного и хозяйственного инвентаря и пр. Составляется по каждому местонахождению материальных ценностей и лицу, ответственному за сохранность основных средств. На арендованные основные средства составляется отдельная опись |

|

|

Прочие необоротные материальные активы |

приложение 5 к Инструкции № 90 ) |

Заметим, что для отражения результатов инвентаризации библиотечных фондов Инвентаризационную опись прочих необоротных материальных активов и запасов применять нецелесообразно. Результаты проверки (инвентаризации) библиотечного фонда отражаются в акте проверки , который составляется в двух экземплярах (см. «Бюджетная бухгалтерия», 2011, № 31) |

|

|

Нематериальные активы |

Инвентаризационная опись нематериальных активов (приложение 3 к Инструкции № 90 ) |

Составляется на каждый отдельный объект нематериальных активов или группу однотипных по назначению и условиям использования объектов нематериальных активов, отдельно по каждому лицу, ответственному за использование объекта или группы объектов нематериальных активов |

|

|

Заметим, что п. 6.14 Инструкции № 64 предусмотрено, что аналитический учет приобретенных (созданных) объектов права интеллектуальной собственности в составе нематериальных активов бюджетные учреждения ведут с применением типовых форм, которые утверждены приказом Минфина «Об утверждении типовых форм первичного учета объектов права интеллектуальной собственности в составе нематериальных активов» от 22 .11 .2004 г. № 732, которым, в частности, утверждена Инвентаризационная опись объектов права интеллектуальной собственности в составе нематериальных активов (типовая форма № НА-4). Однако считаем, что для отражения результатов инвентаризации достаточно составления Инвентаризационной описи нематериальных активов (приложение 3 к Инструкции № 90). |

|||

|

Инвентаризационная опись прочих необоротных материальных активов и запасов (приложение 5 к Инструкции № 90 ) |

Составляется при инвентаризации ТМЦ, находящихся у отдельных материально ответственных лиц, по каждому отдельному складу, участку, объекту. Инструкция № 90 допускает при инвентаризации МБП , выданных в личное пользование работникам, составление групповых инвентаризационных описей с указанием в них лиц, которые ответственны за эти предметы (на которых открыты личные карточки), с проставлением их подписей в описи |

||

|

Драгоценные металлы, драгоценные камни и изделия из них; драгоценные металлы и драгоценные камни, которые содержатся в отходах и ломе |

Действующими документами, определяющими порядок использования драгоценных металлов и драгоценных камней, не предусмотрены специальные формы инвентаризационных описей и актов. Поэтому для отражения результатов инвентаризации указанных ценностей учреждения могут применять формы, приведенные в приложениях к Инструкции № 90 |

При проведении инвентаризации следует учитывать требования абз. 3 п. 5.21 Инструкции о порядке получения, использования, учета и хранения драгоценных металлов и драгоценного камня, утвержденной приказом Минфина от 06.04.98 г. № 84, которым определено, что масса драгоценных металлов и драгоценных камней, содержащихся в оборудовании и не подлежащих на момент инвентаризации проверке непосредственно в натуре , устанавливается по учетным или техническим документам . Инвентаризация драгоценных металлов, содержащихся в приборах, оборудовании и других изделиях, осуществляется одновременно с инвентаризацией этих материальных ценностей в сроки, установленные для их инвентаризации. Масса драгоценных металлов и драгоценных камней, содержащихся в оборудовании и не подлежащая на момент инвентаризации проверке непосредственно в натуре, устанавливается по учетным или техническим документам. Информация о содержании драгметаллов содержится в инвентарной карточке типовой формы № ОЗ-6 (бюджет). В ней в разделе «Краткая индивидуальная характеристика объекта» указываются перечень деталей, в которых содержатся драгоценные металлы, наименование детали и масса металла, указанная в паспорте. При проведении инвентаризации драгоценных металлов целесообразно использовать форму № инв-8а «Инвентаризационная опись драгоценных металлов, содержащихся в полуфабрикатах, узлах и деталях оборудования, приборах и других изделиях», утвержденную постановлением Государственного Комитета СССР по статистике «Об утверждении форм первичной учетной документации для предприятий и организаций» от 28.12.89 г. № 241, действие которого на территории Украины не приостанавливалось и не противоречит постановлению Верховной Рады Украины «О порядке временного действия на территории Украины отдельных актов законодательства Союза ССР» от 12.09.91 г. № 1545-ХІІ. Такая опись составляется в одном экземпляре инвентаризационной комиссией по каждой единице объекта в целом по организации, подписывается комиссией и материально ответственным лицом (лицами) и передается в бухгалтерию. Подробнее об инвентаризации драгоценных металлов, содержащихся в основных средствах,

|

|

|

Денежные средства, денежные документы и другие ценности, находящиеся в кассе |

Акт инвентаризации наличия денежных средств, ценностей (приложение 7 к Инструкции № 90 ) |

Применяется для отражения данных о фактическом количестве денежных средств, ценных бумаг, чековых книжек, почтовых марок, оплаченных путевок и т. п., находящихся в кассе учреждения |

|

|

Бланки строгой отчетности |

Инвентаризационная опись бланков документов строгой отчетности (приложение 8 к Инструкции № 90 ) |

Применяется для отражения фактического наличия бланков документов строгой отчетности |

|

|

Незавершенные научно-исследовательские работы, незавершенное производство производственных (учебных) мастерских, незавершенное производство в подсобных (учебных) сельских хозяйствах |

Инструкцией № 90 не предусмотрена типовая форма инвентаризационной описи незавершенного производства. Однако это не означает, что никаких документов составлять не нужно, ведь такие объекты должны быть проинвентаризированы учреждением в установленные сроки. Полагаем, что такие документы учреждения могут разработать самостоятельно (в произвольной форме) с учетом особенностей проведения инвентаризации незавершенного производства производственных (учебных) мастерских, подсобных (учебных) сельских хозяйств, незавершенных научно-исследовательских работ, описанных в п. 7 - 9 Инструкции № 90 |

Инвентаризация незавершенных научно-исследовательских работ проводится по темам (договорам). При этом инвентаризационной комиссией выверяется сметная (договорная) стоимость выполненной части каждой темы, а в бухгалтерии - фактические расходы |

|

|

В ходе инвентаризации незавершенного производства производственных (учебных) мастерских проводится проверка остатков заготовок незавершенного производства (деталей, узлов и др.) путем фактического подсчета, перевешивания, перемеривания. Описи составляются отдельно по каждой мастерской с указанием наименования заготовок, стадии или степени их готовности, количества или объема |

|||

|

Инвентаризация незавершенного производства в подсобных (учебных) сельских хозяйствах проводится по каждому виду незаконченных работ. При этом инвентаризационной комиссией проверяются натуральные показатели и фактические расходы. Фактические расходы определяются путем выборки из первичных документов и учетных регистров (наряды, требования на семена и материалы, путевые листы и др.) |

|||

|

Расчеты с бюджетом, подотчетными лицами, работниками и служащими, депонентами и другими дебиторами и кредиторами |

Акт инвентаризации расчетов с дебиторами и кредиторами (приложение 9 к Инструкции № 90 ). Справка к акту инвентаризации расчетов с дебиторами и кредиторами (приложение 10 к Инструкции № 90 ) |

В Акте отражается информация о дебиторской и кредиторской задолженности, находящейся на учете учреждения. В нем указывают:

Акт составляется инвентаризационной комиссией на основании выявленных остатков сумм по документам, подписывается и сдается в бухгалтерию. К Акту прилагается Справка

, в которой указывают:

Справку составляет и подписывает бухгалтер, ответственный за состояние расчетов. Она составляется в разрезе синтетических счетов бухгалтерского учета |

|

|

Материальные ценности, принятые (сданные) на ответственное хранение |

Инвентаризационная опись материальных ценностей, принятых (сданных) на ответственное хранение (приложение 11 к Инструкции № 90 ) |

При инвентаризации материальных ценностей, принятых на ответственное хранение, записи в описи осуществляются инвентаризационной комиссией на основании проверки и пересчета ценностей в натуре. Товары и материалы, хранящиеся на складах других учреждений (организаций), записываются в опись на основании подтверждающих документов о передаче на ответственное хранение. Для отражения всей необходимой информации об активах бюджетного учреждения форму Инвентаризационной описи материальных ценностей, принятых (сданных) на ответственное хранение, можно дополнить графой, в которой отразить фактическое наличие переданных на хранение ценностей. Для отражения отклонений учетных данных от фактически имеющихся ценностей (если таковые будут выявлены) можно пользоваться формой Сличительной ведомости результатов инвентаризации других необоротных материальных активов и запасов (приложение 6 к Инструкции № 90 ) с включением в нее подписей представителей обеих сторон. Подробнее об учете материальных ценностей, переданных на ответственное хранение, см. в газете «Бюджетная бухгалтерия», 2011, № 25 |

|

Инвентаризация - это бухгалтерская процедура, которая заключается в сверке данных бухучета и фактического наличия активов и имущества компании. Разберемся, как правильно провести годовую проверку перед подготовкой финансовой отчетности.

Законодательные основы

Контроль над сохранностью собственных активов — прямая задача каждого экономического субъекта. Для этого руководство компании обязано организовать ведение достоверного бухгалтерского учета, обеспечить своевременное отражение операций.

Но одного бухучета недостаточно. Требуется постоянный контроль соответствия учетных показателей и фактического наличия. Именно эту задачу решает проведение систематических инвентаризаций.

Проведение инвентаризации перед составлением годовой отчетности — обязательная процедура для всех компаний, независимо от форм собственности, организационно-правовых форм, типа и вида учреждения. Требование закреплено на законодательном уровне:

- в законе №402-ФЗ , а именно пункт 3 статьи 11;

- в приказе Минфина России №34н .

Цель контрольных мероприятий — обеспечить достоверность учета и подтвердить данные бухгалтерской отчетности. Помимо этого систематические проверки позволяют обеспечить сохранность активов, уменьшить число хищений. Контроль выявит неиспользованные ресурсы, а также позволит избежать неэффективных трат.

Состав инвентаризируемого имущества

Ключевые принципы и порядок проведения инвентаризаций закреплен приказом Минфина РФ от 13.06.1995 № 49. Так, обязательному контролю перед подготовкой финансовой отчетности подлежит все имущество и обязательства компании.

Перечень подлежащего инвентаризации:

1. Имущество — это все категории активов компании, которые находятся в собственности:

- основные средства;

- материалы и сырье;

- готовая продукция;

- деньги и денежные эквиваленты;

- финансовые вложения;

- дебиторка;

- нематериальные активы, используемые в деятельности.

Помимо собственности, необходимо проконтролировать фактическое наличие активов, не принадлежащих субъекту. Например, переданное на ответственное хранение или арендованное имущество. Эти активы числятся на забалансовых счетах.

Отдельное внимание уделите объектам, неучтенным по каким-либо причинам.

2. Обязательства: включает в себя отдельные категории источников формирования имущества. Конкретно речь идет о кредиторской задолженности, а также о суммах заемных капиталов и кредитов, полученных для ведения деятельности.

Когда проводить инвентаризацию?

Конкретные сроки проведения инвентаризации перед составлением годовой отчетности зависят от категории подконтрольного объекта. Но в целом следует соблюдать единые рекомендации, то есть завершить проверочные мероприятия до того, как начнется формирование отчетности по итогам года.

- Основные средства следует инвентаризировать не реже, чем раз в три календарных года. В отношении библиотечного фонда установлен более длительный срок — не реже одного раза в пять лет.

- Остальное имущество, денежные активы и обязательства следует инвентаризировать не реже одного раза в год.

- Для объектов, в отношении которых инвентаризация проводилась в период с октября по декабрь отчетного года, процедуру допускается не проводить.

- Для компаний, расположенных в районах крайнего Севера, допускается проведение контрольных мероприятий в период наименьшего остатка.

Допускается предусмотреть дополнительные исключения и правила проведения контрольных мероприятий. Главное, чтобы исключительные правила не противоречили действующему законодательству и были закреплены документально. Например, отражены в учетной политике компании.

Этапы проведения мероприятия

Для обеспечения качественного и всестороннего контроля над обязательствами и активами требуется выполнить ряд определенных действий. Обозначим порядок проведения инвентаризации в поэтапной инструкции.

Шаг № 1. Издаем приказ о проведении инвентаризации

Провести инвентаризацию допускается только по соответствующему распоряжению руководства. Причем дирекция фирмы обязана закрепить в приказе следующую информацию:

- Состав инвентаризационной комиссии.

- Наименование активов, имущества и обязательств, подлежащих контролю.

- Конкретная дата проведения инвентаризации перед составлением годовой отчетности. В приказе закрепите начало и конец проведения контрольных мероприятий.

- Обозначьте причину проведения контрольных мер. Обратите внимание, что сверка должна проводиться не только перед подготовкой бухгалтерского баланса. Также провести контроль требуется и при смене материально ответственного лица, при ликвидации субъекта, при выявлении ущерба, при ЧС и иных случаях, закрепленных в п. 1.5 Приказа №49н.

Используйте унифицированную форму №ИНВ-22, утвержденную Постановлением Госкомстата РФ от 18.08.1998 N 88 (ред. от 03.05.2000).

Образец приказа

Шаг №2. Обозначить остатки

До начала контрольного мероприятия требуется зафиксировать контрольные остатки по имуществу и активам, подлежащим инвентаризации. Необходимо проверить, все ли первичные и учетные документы, отражающие движение активов, переданы в бухгалтерию компании. Проконтролируйте, нет ли неучтенных актов на списание, накладных на отпуск товаров или не оприходованных товарных чеков.

Инвентаризационная комиссия получает от материально ответственных лиц отчеты о движении материальных ценностей или денежных средств. А также все приходные и расходные первичные документы, не отраженные в отчетности. Затем полученную документацию визирует председатель комиссии.

Помимо отчетов и первичной документации необходимо получить от материально ответственных лиц расписки. В расписке следует указать, что:

- вся первичка сдана в бухгалтерию либо передана инвентаризационной комиссии;

- поступившие ценности и материальные активы оприходованы соответствующим образом;

- все материально-производственные запасы (МПЗ) и товарно-материальные ценности (ТМЦ), подлежащие выбытию, списаны с учета в установленном порядке.

Запросите аналогичные расписки и с подотчетных лиц, которые уполномочены на приобретение ТМЦ.

Образец расписки

Шаг №3. Основной этап проверки

Это само проведение инвентаризации перед составлением годовой бухгалтерской отчетности. Суть мероприятия заключается в подсчете и проверке фактического наличия имущественных и неимущественных активов. То есть, комиссия проверяет, чего, где и, в каком количестве имеется в организации. Полученные данные отражаются в инвентаризационные описи. Причем акты следует оформлять не менее, чем в двух экземплярах.

Важно! Все контрольные мероприятия должны проводиться только в присутствии материально ответственно лица. Положение закреплено в п. 2.8 Приказа №49н.

Шаг №4. Оформляем результаты

По завершению выверки фактического наличия имущества и обязательств, комиссии необходимо оформить итоги. Для этого заполняется специальный документ - инвентаризационная ведомость по форме ИНВ-26.

Образец ведомости

В ведомости должны быть отражены все выявленные расхождения фактических показателей и данных бухгалтерского учета. На основании ведомости, руководитель издает приказ о об утверждении результатов инвентаризации. В распоряжении фиксируются сведения об излишках и недостачах, а также назначают виновных лиц.

Приказ и ведомость передается в бухгалтерию. Где уже на основании приказа, излишки или неучтенное имущество и обязательства, подлежат отражению в учете. А недостачи списывают, в установленном порядке. Все данные необходимо учесть при составлении годовой отчетности. Именно поэтому проведение инвентаризации обязательно перед составлением бухгалтерского баланса.

ГОДОВАЯ ИНВЕНТАРИЗАЦИЯ В 2019 ГОДУ

С.А. Ратовская,

консультант-эксперт Издательского Дома "Советник бухгалтера"

Минфин разъясняет

Минфин России в своем письме от 01.08.2019 № 02-07-10/58207 напомнил об особенностях проведения инвентаризации в 2019 году.

В соответствии со статьей 11 "Инвентаризация активов и обязательств" Федерального закона от 06.12.2011 № 402-ФЗ "О бухгалтерском учете" (далее - Закон № 402-ФЗ), который устанавливает единые требования к бухгалтерскому учету, в том числе бухгалтерской (финансовой) отчетности, активы и обязательства подлежат инвентаризации. Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством РФ, федеральными и отраслевыми стандартами.

Основные требования к инвентаризации активов и обязательств, осуществляемой в целях обеспечения достоверности данных бухгалтерского учета, бухгалтерской (финансовой) отчетности, установлены федеральным стандартом бухгалтерского учета и отчетности для организаций государственного сектора "Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора", утвержденным приказом Минфина России от 31.12.2016 № 256н (далее - СГС "Концептуальные основы").

При этом особенности структуры, отраслевые и иные особенности деятельности учреждения в соответствии с законодательством РФ отражаются учреждением при формировании им своей учетной политики с применением соответствующих положений федерального стандарта бухгалтерского учета и отчетности для организаций государственного сектора "Учетная политика, оценочные значения и ошибки", утвержденного приказом Минфина России от 30.12.2017 № 274н (далее - СГС "Учетная политика").

Учитывая изложенное, в целях организации и ведения бухгалтерского учета актами учреждения устанавливаются документы учетной политики, которыми в том числе утверждается порядок проведения инвентаризации активов, имущества, учитываемого на забалансовых счетах, обязательств, иных объектов бухгалтерского учета.

Одновременно специалисты Минфина сообщили, что приказ Минфина России от 13.06.1995 № 49 "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств" (далее - Методические указания № 49) не является нормативным правовым документом, требования которого обязательны для проведения инвентаризации в организациях государственного сектора, вместе с тем отдельные положения указанного документа, не противоречащие законодательству РФ, учреждение вправе включить в документы учетной политики.

Таким образом, правила проведения инвентаризации активов и обязательств, порядок проведения инвентаризации имущества на забалансовых счетах обязательно должны быть в учетной политике учреждения.

Принимая учетную политику, учреждение должно руководствоваться в том числе учетной политикой органа, осуществляющего полномочия и функции учредителя. Учетной политикой учредителя могут быть установлены особенности инвентаризации в подведомственной сети учреждений.

Принятая учетная политика (включая порядок инвентаризации) подлежит публичному раскрытию на официальном сайте учреждения

в сети Интернет путем:

Формирование полной и достоверной информации о деятельности организации и об её имущественном положении является одной из основных задач бухгалтерского учета (ст. 1 закона о бухучете). Такая информация необходима как внутренним пользователям – учредителям, участникам, собственникам имущества, руководителям, - так и внешним – инвесторам, кредиторам и другим пользователям бухгалтерской отчетности. Проведение инвентаризации имущества и обязательств и способствует формированию достоверности данных бухгалтерского учета и бухгалтерской отчетности организации.

Владимир МАЛЫШКО

Эксперт «ПБУ»

В ходе инвентаризации проверяется и документально подтверждается наличие имущества и обязательств, их состояние и оценка. Поэтому все организации независимо от форм собственности и отраслевой принадлежности перед составлением годового отчета должны проводить инвентаризацию имущества и обязательств (ст. 12 закона о бухучете). Не обошли этот вопрос и нормативные акты бухгалтерского учета. Необходимость проведения инвентаризации перед годовым отчетом закреплена пунктом 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Минфина России от 29.07.98 № 34н). Пункт 38 ПБУ 4/99 «Бухгалтерская отчетность организаций» (утв. приказом Минфина России от 06.07.99 № 43н) указывает на обязательность подтверждения статей бухгалтерской отчетности, составляемой за отчетный год, результатами инвентаризации активов и обязательств.

Методическими указаниями по проведению инвентаризации имущества и финансовых обязательств (утв. приказом Минфина России от 13.06.95 № 49) определен порядок её осуществления и оформления результатов. При этом методические указания относят:

- к имуществу - основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы;

- к финансовым обязательствам - кредиторская задолженность, кредиты банков, займы и резервы.

Основными целями инвентаризации являются:

- выявление фактического наличия имущества;

- сопоставление фактически полученных данных о наличии имущества с данными аналитического и синтетического учета;

- проверка полноты и правильности отражения в учете оценки имущества и обязательств.

Годовая инвентаризация обычно проводится не ранее 1 октября (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации). Поэтому имущество, инвентаризация которого по иным причинам осуществлена в IV квартале отчетного года до момента начала годовой инвентаризации, повторно не инвентаризируется. Инвентаризация основных средств, нематериальных активов, материально-производственных запасов и т. п. должна завершиться до окончания года. Инвентаризация расчетов для подтверждения соответствующих статьей баланса на 1 января может осуществляться в начале следующего года.

Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов - один раз в пять лет. В районах, расположенных на Крайнем Севере и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков.

Последовательность действий, связанных с проведением инвентаризации, условно можно подразделить на подготовительные работы, проведение проверки, анализ полученных данных и оформление результатов

Подготовительные мероприятия

Подготовительные мероприятия для проведения инвентаризации включают в себя:- издание приказа;

- разработку внутренних инструкций;

- получение расписок от материально ответственных лиц;

- определение остатков имущества и обязательств по учетным данным

При наличии в организации постоянно действующей инвентаризационной комиссии проведение годовой инвентаризации возлагается на неё. Если объем работ по инвентаризации велик, то для одновременного её проведения создаются рабочие инвентаризационные комиссии. В этом случае постоянно действующая инвентаризационная комиссия проводит инструктаж рабочих комиссий, осуществляет контрольные проверки, рассматривает объяснения материально-ответственных лиц, допустивших недостачу. Рабочие же комиссии непосредственно осуществляют инвентаризацию материально-производственных запасов, основных средств, денежных средств и т. п. в местах хранения и производства.

В организациях могут разрабатываться внутренние нормативные документы, регламентирующие деятельность комиссии на каждом этапе проведения инвентаризации.

В проведении инвентаризации обязательно участвует материально ответственные лица. Комиссия получает от них отчеты со всеми документами, подтверждающими движение материально-производственных запасов и денежных средств. Материально ответственными лицами также представляется расписка о том, что к началу проведения инвентаризации все расходные и приходные документы на МПЗ переданы в бухгалтерию, поступившие на их ответственность МПЗ оприходованы, а выбывшие - списаны в расход. Аналогичные расписки дают лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

Бухгалтерия, подготовив инвентаризационные описи по объектам и структурным подразделениям, подлежащим инвентаризации, передает их материально ответственным лицам в количестве не менее двух экземпляров для заполнения графы «Фактическое наличие».

Для полной и точной проверки фактического наличия имущества у членов комиссии должны быть мерная тара, инвентарь для перемеривания, взвешивания, измерительные и другие контрольные приборы. Администрация организации должна обеспечить упомянутыми тарой, инвентарем, приборами инвентаризационные комиссии на подготовительном этапе.

Проведение проверки

При инвентаризации используются два вида проверок: натуральная (вещественная) и документальная. Натуральная проверка связана непосредственно с наблюдением объектов инвентаризации, определением их количества путем подсчета, взвешивания, обмера. Её используют при инвентаризации основных средств, материально-производственных запасов, наличных денежных средств, бланков строгой отчетности и т. д. При документальной проверке наличие объекта учета подтверждается непосредственно документами. Исходя из этого, она применяется при инвентаризации расходов будущих периодов, оценочных резервов, финансовых обязательств, начисленной величины амортизации, и т. д.В большинстве случаев для оформления результатов вещественной проверки используется формы инвентаризационных описей, для оформления же результатов документальной проверки - формы актов инвентаризации. Вышеупомянутым постановлением Госкомстата России № 88 утверждены шесть типовых форм инвентаризационных описей и восемь типовых форм актов инвентаризации.

При значительном объеме и номенклатуре материально-производственных запасов не всегда удается приостановить их поступления и выдачу во время проведения инвентаризации. В этом случае МПЗ принимаются материально ответственным лицом в присутствии членов комиссии, приходуются по реестру или товарному отчету и заносятся в отдельную опись «Товарно-материальные ценности, поступившие во время инвентаризации».

Отпуск запасов производится в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера. Причем отпускать их материально ответственное лицо должно в присутствии членов комиссии. Заносятся же отпущенные запасы также в отдельную опись «Товарно-материальные ценности, отпущенные во время инвентаризации».

Акты обмеров, технические расчеты и другие документы, послужившие основанием для установления фактического наличия имущества навалочных товаров (наливной продукции), прикладываются к соответствующим инвентаризационным описям (форма № ИНВ-3).

Если инвентаризационная комиссия не имеет возможности в течение одного дня произвести подсчет материальных ценностей и записать их в инвентаризационную опись, то для учета фактического наличия МПЗ на складах в период проведения инвентаризации используется инвентаризационный ярлык (форма № ИНВ-2)

Данные по инвентаризации материально-производственных запасов отгруженных, но не оплаченных, находящихся в пути, принятых на ответственное хранение заносятся в отдельные акты (форма № ИНВ-4 и № ИНВ-6) и описи (форма № ИНВ-5).

При проведении инвентаризации МПЗ комиссия по ее проведению может:

- осуществить проверку соблюдения правил и условий хранения материально-производственных запасов;

- выявить материально-производственные запасы, частично потерявшие свое первоначальное качество и устаревшие морально;

- выявить сверхнормативные и не используемые материальные ценности.

Пример 1 В апреле 2004 года организация ввела в эксплуатацию объект основных средств. «Показатели» объекта в бухгалтерском и налоговом учетах совпадают: первоначальная стоимость – 3 891 720 руб., срок полезного использования 20,5 лет, установлен линейный способ начисления амортизации.При вводе объекта в эксплуатацию проводились пусконаладочные работы. Часть их отнесли к режиму «под нагрузкой». Стоимость работ 61 500 руб. без учета НДС была учтена в расходах по обычным видам деятельности. Сумма НДС за май была перечислена 21 июня.

При инвентаризации, проводимой в декабре, установлено, что пусконаладочные работы, отнесенных к режиму «под нагрузкой», должна учитываться в режиме «вхолостую».

Так как стоимость пусконаладочных работ упомянутых режимов как в бухгалтерском, так и в налоговом учетах учитывается по-разному, то неправильное их отнесение привело к ошибкам.

В соответствии с Методикой определения стоимости строительной продукции на территории Российской Федерации (утв. постановлением Госстроя России от 05.03.04 № 15/1) пусконаладочные работы «вхолостую» включаются в главу 9 «Прочие работы и затраты» сводного сметного строительства объекта. Они являются капитальными затратами.

Пусконаладочные работы «под нагрузкой» относятся к работам некапитального характера. Такие расходы в сметной документации на строительство, как правило, не предусматриваются (п. 4.102 методики). Их можно относить на сметную стоимость, которая будет производиться (оказываться) при эксплуатации построенных объектов.

Исходя из вышеизложенного, списанная на расходы по обычным видам деятельности сумма 61 500 руб. должна учитываться в первоначальной стоимости объекта. Это увеличивает её до 3 953 220 руб. (3 891 720 + 61 500). Одновременно на эту сумму необходимо уменьшить величину расходов по обычным видам деятельности.

Так как объект основных средств был введен в апреле, то начиная с мая ежемесячно производилось начисление амортизации в сумме 15 820 руб. (3 891 720 руб. : 20,5: 12 мес. х 1 мес.). С учетом же увеличения первоначальной стоимости объекта ежемесячная сумма амортизации составит 16 070 руб./мес. (3953 220 руб. : 20,5: 12 мес.). Разница между этими величинами – 250 руб./мес. (16 070 – 15 820). За период с мая по ноябрь необходимо доначислить амортизацию в сумме – 1750 руб. (250 руб./мес. х 7 мес.).

С учетом вышеприведенного, в бухгалтерском учете в декабре производятся следующие записи:

Дебет 20 Кредит 60

- 61 500 руб. - сторнирована стоимость пусконаладочных работ, ошибочно учтенная в расходах по обычным видам деятельности;

Дебет 08 Кредит 60

- 61 500 руб. - стоимость пусконаладочных работ учтена в составе внеоборотных активов;

Дебет 01 Кредит 08

- 61 500 руб. – на стоимость пусконаладочных работ увеличена первоначальная стоимость объекта;

Дебет 20 Кредит 02

- 1750 руб. - доначислена амортизация по объекту за июнь-ноябрь.

В декабре же величина начисленной амортизации составит 16 070 руб. Её начисление отразится проводкой:

Дебет 20 Кредит 02

- 16 070 руб. – начислена амортизация по объекту за декабрь.

Вносимые исправления затронут и вопросы налогообложения.

Входной НДС , приходящейся на строительные и пусконаладочные работы в режиме «вхолостую», был принят к вычету в мае, в месяце, когда началось начисление амортизации по объекту (п. 5 ст. 172 НК РФ). По упомянутым же пусконаладочным работам НДС был принят к вычету в апреле, когда был закрыт акт с подрядчиком, осуществлявшим работы. В связи с неверным определением режима пусконаладочных работ сумма 11 070 руб. (61 500 руб. х 18%), принятая к вычету по налоговой декларации за апрель 2004 года, должна быть учтена в общей сумме входного НДС по строительным работам, то есть в мае. Поэтому организация должна представить уточненные декларации за апрель и май 2004 года.

Напомним, что организация освобождается от налоговой ответственности, если до подачи уточняющей декларации уплатит недостающую сумму налога и соответствующие ей пени (п. 4 ст. 81 НК РФ).

На момент представления уточняющих деклараций недоимки по НДС у налогоплательщика не будет, так как сумма, которую необходимо было доплатить по уточненной декларации за апрель, равна величине, причитающейся к возврату из бюджета по данным уточненной декларации за май с учетом суммы НДС, уплаченной ранее по представленной декларации за этот месяц. Однако налогоплательщику необходимо будет уплатить пени в размере 158,30 руб. (11 070 руб. : 300 1/дн. х (14% (11 дн. + 15 дн). + 13% х 5 дн.)), где 14% и 13% ставки рефинансирования Банка России в период до 15 июня и после 15 июня 2004 года; 11 дн., 15 дн. и 5 дн. – количество дней в период с 21 мая по 31 мая, с 1 по 15 июня, с 16 по 20 июня.

налог на прибыль . По итогам I полугодия сумма 61 500 руб., уплаченная подрядной организации, была учтена в прочих расходах, как расходы на подготовку и освоение новых производств, цехов, агрегатов (подп. 34 п. 1 ст. 264 НК РФ). Её же следует учитывать в первоначальной стоимости объекта основных средств.

Увеличение первоначальной стоимости объекта на 61 500 руб. повлечет за собой и увеличение ежемесячной суммы амортизации на 250 руб./мес. (61 500 руб. : 20,5: 12 мес.). За май и июнь величина доначисления составит 500 руб. (250 руб./мес. х 2 мес.).

Исходя из этого, учтенные расходы за I полугодия 2004 года должны быть уменьшены на 61 000 руб. (61 500 – 500).

По итогам 9 месяцев общая сумма расходов должна быть увеличена на разность сумм амортизации причитающейся и исчисленной - 750 руб. (250 руб./мес. х 3 мес.).

Таким образом, налогоплательщик должен представить в налоговую инспекцию уточненные декларации. Полагающуюся к уплате за I полугодие величину налога на прибыль - 14 640 руб. (61 000 руб. х 24%) можно уменьшить на сумму налога 180 руб. (750 руб. х 24%), причитающуюся из бюджета по итогам 9 месяцев 2004 года.

В связи с недоплатой налога за полугодие у налогоплательщика возникает также обязанность по уплате пени.

Налог на имущество . Увеличение первоначальной стоимости объекта на 61 500 руб. приведет к необходимости пересчета исчисленных сумм налога на имущество за I полугодие и 9 месяцев 2004 года.

По итогам I полугодия средняя стоимость имущества увеличится на 26 250 руб. ((61 500 + 61 250 + 61 000) : 7), что повлечет увеличение суммы авансового платежа – 144 руб. (26 250 руб. : 4 х 2,2%).

По итогам 9 месяцев средняя стоимость имущества также увеличится. При этом её величина составит 36 525 руб. ((61 500 + 61 250 + 61 000 + 60 750 + 60 500 + 60 250) : 10). Это повлечет увеличение суммы авансового платежа – 201 руб. (36 525 руб. : 4 х 2,2%).

Исходя из этого, налогоплательщик должен представить в налоговую инспекцию уточненные налоговые расчеты по авансовым платежам по налогу на имущества организаций за I полугодие и 9 месяцев 2004 года. При этом ему необходимо уплатить причитающиеся суммы авансовых платежей и пени.

________________________________

Конец примера

Приказ о проведении инвентаризации желательно выпустить заранее. Так как помимо вышеупомянутых подготовительных мероприятий, предшествующих её проведению, у некоторых организаций может возникнуть необходимость инвентаризировать отдельные объекты основных средств до момента её начала. Касается это таких объектов, которые на период проведения инвентаризации будут находиться вне места расположения организации – автомобили, суда, железнодорожные вагоны и т. д.

Подлежат инвентаризации и объекты основных средств, находящиеся на ответственном хранении и арендованные. По ним составляется отдельная опись (при инвентаризации объектов основных средств используется форма № ИНВ-1), в которой дается ссылка на документы, подтверждающие принятие этих объектов на ответственное хранение или в аренду.

Отдельная опись также составляется на основные средства, не пригодные к эксплуатации и не подлежащие восстановлению. В ней указывается время ввода в эксплуатацию и причины, которые привели эти объекты в негодность (порча, полный износ и т. п.).

При инвентаризации дебиторской и кредиторской задолженности должны быть проанализированы расчеты с покупателями и заказчиками, поставщиками и подрядчиками, работниками и другими дебиторами и кредиторами.

При инвентаризации дебиторской задолженности комиссия помимо определения общего её размера должна установить и суммы:

- подтвержденные дебиторами;

- не подтвержденные дебиторами;

- с истекшим сроком исковой давности.

По результатам проверки заполняется акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами по форме № ИНВ-17 последовательно с дебиторами и кредиторами. Но предварительно по указанным видам задолженности заполняется справка (приложение к форме № ИНВ-17). Её составляют в разрезе синтетических счетов бухгалтерского учета. Она же является основанием для составления акта по форме № ИНВ-17.

При инвентаризации имущества в большинстве случаев подсчет ведется в натуральных единицах. Однако помимо этих значений в описи и акты вносятся денежные оценки имущества и обязательств. Берутся они из первичных документов или данных бухгалтерского учета.

Инвентаризационные описи и акты инвентаризации подписываются всеми членами комиссии. Причем инвентаризационные описи и некоторые акты подписывают и материально ответственные лица. При этом производится запись, что проверка произведена в их присутствии, претензий к членам комиссии нет, и они принимают перечисленное в описи (акте) имущество на ответственное хранение.

Напомним, что отсутствие одного из членов комиссии на период инвентаризации дает основания рассматривать её результаты недействительными (п. 2.3 методических указаний).

Анализ и оформление результатов

Анализ полученных данных включает:- сопоставление данных инвентаризационных описей и актов инвентаризации с данными бухгалтерского учета;

- выявление расхождений, составление сличительных ведомостей и определение причин расхождения учетных и текущих оценок;

- подготовку предложений по отражению в бухгалтерском учете результатов инвентаризации.

Выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета отражаются в следующем порядке:

- излишки имущества приходуется по рыночной стоимости на дату проведения инвентаризации. Соответствующая сумма зачисляется на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации;

- недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения (расходы), сверх норм - на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты у коммерческой организации или увеличение расходов у некоммерческой организации (п. 3 ст. 12 закона о бухучете). Нормы убыли могут применяться лишь в случаях выявления фактических недостач.

Пример 2 По результатам проведения годовой инвентаризации МПЗ выявлены излишки бумаги 14 пачек (рыночная стоимость одной пачки бумаги – 106 руб.), а также установлена недостача: материалов на сумму 7517 руб., товаров - 8780 руб., готовой продукции – 15 930 руб. От материально ответственных лиц получены соответствующие объяснения. Причинами недостачи материалов и товаров признана халатность работников при исполнении должностных обязанностей. Оба работника признали свою вину и согласился возместить убытки. По недостаче готовой продукции виновные не установлены, поэтому её стоимость списана на финансовые результаты.Объект основных средств, первоначальная стоимость которого – 39 820 руб., сумма начисленной амортизации 35 387 руб., признан не пригодным к эксплуатации. Проанализировав полученные объяснений работника, комиссия пришла к выводу:

При выбытии объекта оприходованы материалы на сумму 875 руб.

- причины выбытия объекта явилось его техническое состояния;

- восстанавливать объект экономически нецелесообразно.

В бухгалтерском учете для отражения выявленных излишков и недостач по результатам инвентаризации используются следующие записи:

Дебет 10 Кредит 91-1

- 1484 руб. (106 руб./пачк. х 14 пачк.) – оприходованы излишки бумаги;

Дебет 94 Кредит 10

- 7517 руб. – отражена стоимость недостающих материалов;

Дебет 94 Кредит 41

- 8780 руб. – отражена стоимость недостачи товаров;

Дебет 94 Кредит 43

- 15 930 руб. – отражена стоимость недостающей готовой продукции;

Дебет 01 субсчет «Выбытие основных средств» Кредит 01

- 39 820 руб. – списана первоначальная стоимость пришедшего в негодность объекта основных средств;

Дебет 02 Кредит 01 субсчет «Выбытие основных средств»

- 35 387 руб. – списана сумма начисленной амортизации;

Дебет 94 Кредит 01 субсчет «Выбытие основных средств»

- 4433 руб. (39 820 – 35 387) - списана остаточная стоимость пришедшего в негодность объекта.

Налоговики обязывают организации восстанавливать НДС со стоимости недостающих материалов, товаров и остаточной стоимости списываемых объектов основных средств (мотивировкой для этого служит то, что упомянутое имущество не используется для операций, облагаемых НДС). Законодатель же в главе 21 НК РФ таких норм не установил. Следование требованиям налоговиков приводит к дополнительным записям:

- 2933,46 руб. ((7517 руб. + 8780 руб.) х 18%) – восстановлен ранее принятый к вычету НДС по недостающим материалам и товарам;

Дебет 94 Кредит 68 субсчет «Расчеты по НДС» - 886,60 руб. (4433 руб. х 20%) – восстановлен НДС в части остаточной стоимости пришедшего в негодность объекта (при приобретении объекта ставка НДС была 20 процентов, поэтому её использует при исчислении восстанавливаемой сумма налога); Дебет 91-2 Кредит 94

- 15 930 руб. – списана сумма недостачи готовой продукции;

Дебет 91-2 Кредит 94

- 5319,60 руб. (4433 + 886,60) – отражено выбытие объекта основных средств;