В этой статье:

- Может ли ИП работать без расчетного счета?

- В каких случаях надо открывать расчетный счет?

- Можно ли для расчетов с поставщиками и покупателями использовать свой личный банковский счет?

- Что нужно, чтобы открыть счет.

Открытие расчетного счета в банке - право ИП, а не обязанность. Расчеты ИП могут осуществлять и через свой личный (текущий) счет, открытый как для физического лица, и (или) наличными денежными средствами.

Когда можно обойтись без расчетного счета:

- если обороты ИП невелики;

- если расчеты с другими предпринимателями и юридическими лицами практически отсутствуют;

- если расчеты с физическими лицами производятся наличными денежными средствами без использования безналичных расчетов.

Случаи, когда расчетный счет необходим

В предпринимательской деятельности могут возникнуть ситуации, когда использование расчетного счета является необходимостью.

Предприниматели, осуществляющие наличные расчеты, должны руководствоваться Указанием ЦБ РФ от 07.10.2013 г. № 3073-У, в котором сказано, что:

- наличными денежными средствами в рамках одного договора между юридическими лицами и предпринимателями можно расплатиться, если сумма договора не превышает 100 000 руб.;

- нельзя из выручки оплатить, например, аренду помещения.

Необходимость в расчетном счете возникает и при безналичных расчетах с физическими лицами (например, при использовании эквайринга - средства поступают на расчетный счет) и других ситуациях.

Можно ли для расчетов с поставщиками и покупателями использовать свой личный банковский счет?

Используя для расчетов с поставщиками и покупателями свой личный банковский счет, ИП несет некоторые риски. Личные банковские счета (текущие счета) открываются физическим лицом для совершения операций, не связанных с предпринимательской деятельностью или частной практикой. Тем не менее, каких бы то ни было санкций за использование своего личного банковского счета в предпринимательской деятельности не предусмотрено. Но банк может отказать в проведении операций, если сочтет, что поступления связаны с осуществлением предпринимательской деятельности и в будущем в одностороннем порядке может счет закрыть.

При поступлении на карту крупных денежных сумм нужно быть готовым к тому, что банк вправе запросить информацию об источниках доходов в рамках борьбы с финансированием терроризма и отмыванием нелегальных доходов.

Если на текущий счет поступают иные средства, кроме доходов от предпринимательской деятельности, после сдачи деклараций (УСН, НДФЛ, ЕСХН) из налогового органа может поступить требование о представлении пояснений в расхождении данных по доходам, указанных в декларации с имеющимися у них данными по текущему счету.

В общем, не используя расчетный счет, предприниматель ограничивает себя в выборе поставщиков и значительно сокращает круг потребителей своих товаров (работ, услуг).

Как открыть расчетный счет в банке

Первоначальным этапом будет выбор банка, в который следует представить для открытия расчетного счета следующие документы:

- документ, удостоверяющий личность;

- карточку, содержащую сведения о лицах, которые имеют право распоряжаться деньгами, размещенными на расчетном счете. А также документы, подтверждающие наличие необходимых полномочий указанных в карточке лиц;

- разрешения (патенты, лицензии).

Если ИП - иностранец, то кроме вышеуказанных документов потребуется представить:

- миграционную карту;

- документ, свидетельствующий о наличии у заявителя законного права на пребывание в РФ.

Пакет предоставляемых документов в различных банках может отличаться от базового. Некоторые банки готовы открыть расчетный счет предпринимателю только при предъявлении паспорта, все прочие необходимые сведения они собирают сами. Также есть банки, представители которых приезжают в любое удобное для заявителя время и место и оформляют пакет документов на открытие расчетного счета.

Отчетность ИП в налоговую и фонды

Помимо расчетного счета предпринимателю также следует позаботиться об отчетности по своей деятельности в налоговую инспекцию, ФСС, ПФР и ФСГС. Помочь ему в это может онлайн-сервис « Моё Дело » - Интернет-бухгалтерия для малого бизнеса. Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Предпринимателю не нужно лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит ему не только время, но и нервы. Сервис идеально подходит для предпринимателей на ОСНО, УСН, ЕНВД и Патенте. Получить бесплатный доступ к сервису можно прямо сейчас по

Развитие предпринимательства набирает обороты с каждым днем, а потому вопрос, обязан ли ИП иметь расчетный счет, является весьма актуальным.

Известно, что ИП является действием единовластного распорядителя как в плане ведения деятельности и получения прибыли, так и в плане решения самых острых проблем и ответственности за ошибки. Кроме того, отвечать придется не только потраченными на открытие дела уставными средствами, но и имеющимся имуществом (движимым, недвижимым).

Именно поэтому предприниматель должен уметь принять правильное и целесообразное решение, взвесив все за и против.

Стать индивидуальным предпринимателем в нашей стране не так сложно. Куда проблематичнее получить разрешение на ведение учредительской деятельности. Для становления ИП необходимо собрать и предоставить в налоговые органы соответствующий пакет документации.

Будущих или новоиспеченных ИП волнуют многие организационно-правовые вопросы. Одним из них и является вопрос о том, обязан ли ИП открывать расчетный счет.

Расчетный счет: необходим или не очень?

Согласно законодательной стороне вопроса, нет мер, которые принимаются к тем ИП, которые не открыли расчетный счет в банке.

Это некая просьба, рекомендация или пожелание к участникам бизнеса.

Согласно законодательной стороне вопроса, нет мер, которые принимаются к тем ИП, которые не открыли расчетный счет в банке.

Это некая просьба, рекомендация или пожелание к участникам бизнеса.

Так, открывать счет или нет, является желанием самого предпринимателя. Важно, чтобы перед государственной регистрацией у ИП был укомплектован необходимый пакет документов. Как правило, он состоит из:

- паспорта (оригинала и ксерокопии);

- свидетельства ИНН (оригинала и ксерокопии);

- наличия заявления для перевода на легкую систему налогообложения;

- заявления о прохождении регистрации в статусе ИП;

- наличие оплаченной государственной пошлины;

- документа - уведомления об открытии расчетного счета в банке на имя ИП.

Что дает открытие счета в банке?

Законодательство позволяет индивидуальным предпринимателям не открывать расчетный счет. Этот момент остается на личное усмотрение бизнесмена. Как же будущим предпринимателям определить, когда открытие счета необходимо, а когда это можно опустить?

Законодательство позволяет индивидуальным предпринимателям не открывать расчетный счет. Этот момент остается на личное усмотрение бизнесмена. Как же будущим предпринимателям определить, когда открытие счета необходимо, а когда это можно опустить?

Итак, открытие счета необходимо в случае:

- Осуществления транзакций на сумму больше, чем 100 000 рублей. Другими словами, если безналичная оплата ИП своим контрагентам или расчетные операции с клиентами будут выше этой суммы, то наличие личного счета в банке строго обязательно. То же касается, когда юридические лица будут вносить на счет ИП сумму, превышающую названную, по безналичной оплате.

- Наличие счета в банке обязательно в случае, если предприниматель планирует или будет производить взносы по безналу в Фонд пенсионного страхования. Другим моментом взаимодействия с ПФ или другими фондами РФ является его постановка на учет в данных инстанциях. ИП может не открывать счет, а перечислять взносы путем денежного перевода. Законодательство это допускает.

Нужно ли открывать счет для получения печати для ИП?

Для возможности получения печати индивидуальный предприниматель может не открывать расчетный счет в банке.

Сбор документов тоже не нужен.

Сбор документов тоже не нужен.

Печати изготавливают частные организации, которым абсолютно не принципиально, каким будет формат оплаты за услуги: наличный или безналичный. Естественно, фирме понадобится паспорт, свидетельство ИНН, а также ОГРНИП, чтобы данные на них полностью совпадали с оттиском на будущей печати. Потому к этому стоит отнестись очень серьезно.

Банк же вправе потребовать от ИП предоставление печати, хотя это нечастое явление. Однако к любым нестандартным ситуациям нужно быть готовым.

В чем плюсы и минусы наличия расчетного счета?

Сначала стоит оговорить все положительные стороны для индивидуального предпринимателя, у которого есть личный расчетный счет в банке:

- В отличие от юридического лица индивидуальному предпринимателю нет необходимости платить банку за услугу расчетно-кассового обслуживания. К тому же без расчетного счета отсутствуют требования для ИП в плане сдачи выручки в наличной форме в банк. Кроме того, не потребуется введение ограничений на выдачу наличных средств. Так, работа ИП только с наличными расчетами и только с физическими контрагентами полностью исключает наложение лимита на взаиморасчет наличными.

- Когда ИП планирует финансово взаимодействовать со сторонними индивидуальными предпринимателями или фирмами, то целесообразным решением станет открытие расчетной линии в банке. Это выгодно не только для юридических контрагентов, но и для самого ИП: его клиентская база не будет включать лишь тех, кто принимает и осуществляет наличную оплату. Причем расчеты в наличной форме возможны с ограничением в 100 000 рублей. Это неудобно для тех, чьи транзакции предполагают большую сумму перевода. Если расчетной линии нет, то превышающие лимит платежи придется «делить», дабы провести их согласно действующему ограничению.

- Наличие собственного расчетного счета дает индивидуальному предпринимателю возможность не приобретать и не пускать в обиход контрольно-кассовые аппараты, если операции будут только по наличной схеме. К тому же расчетная линия в банке позволяет более комфортно и прозрачно осуществлять финансовые взаимодействия с контрагентами. Это все благодаря четкой документации по денежным операциям со счетом.

- Открытие расчетного счета в банке позволит «защитить» финансы от хищения. Можно не переживать, что сейф взломают, ведь деньги будут храниться в банке.

Из минусов открытия своего счета в банке есть только один - это необходимость взаимодействовать с финансовым учреждением:

- посещать его для контроля поступления средств и их перемещения;

- оплачивать услуги банка по расчетно-кассовому обслуживанию.

Однако сегодня можно уменьшить визиты в банк, подключив себе услугу интернет-банкинга, что упрощает задачу взаиморасчета и контроля средств.

Таким образом, выходит, что открытие ИП своего личного счета в банке несет в себе больше положительных сторон, нежели неудобств и минусов.

Можно ли ИП использовать личный счет на физическое лицо?

Согласно законодательству РФ, индивидуальный предприниматель не вправе использовать свой личный текущий счет для целей бизнеса. Однако это также всего лишь рекомендация, то есть наказания не последует.

Многое зависит от того, услугами какого банка ИП намерен воспользоваться. В договоре должно быть прописано, можно ли пользоваться текущим счетом для проведения транзакций в бизнесе. В случае когда договор между банком и предпринимателем не предусматривает использование линии расчета, важен пункт санкций за несоблюдение правил.

Многие банки отказывают в возможности использовать личный счет, что потребует открытие нового для транзакций в предпринимательской деятельности.

Бывают случаи, когда налоговая инспекция интересуется течением средств с личного счета и обратно в больших, чем ранее, суммах. Это может вызвать вопрос о том, не имеют ли эти финансы ничего общего с ведением предпринимательской деятельности. ИП придется либо предоставлять весомые доказательства о характере перечислений, либо в конечном итоге открыть новый расчетный счет для бизнеса.

В любом случае, перед тем как отправиться в банк и открывать сторонний счет для ведения деятельности, нужно просчитать его актуальность и необходимость. Есть банки, которые готовы предложить малому бизнесу довольно выгодные условия для открытия расчетной линии. Не стоит пугаться, что сумма расчетно-кассового обслуживания будет высокой.

Первостепенно стоит выбрать правильный банк. Важно, чтобы трактуемые учреждением условия полностью подходили под требования и возможности ИП. Когда условия удовлетворяют, то необходимо сразу заняться оформлением карты банка. Это позволит снимать средства со счета тогда, когда это необходимо.

Счёт в банке - давно уже не показатель благосостояния владельца, а просто удобный инструмент оплаты. Платёжная пластиковая карта сейчас есть практически у каждого второго, а к ней, в свою очередь, привязан банковский счёт. Нужен ли ИП расчётный счёт или он вправе вести платежи через личный?

Вопрос далеко не праздный. Если счёт предназначен для частных целей, то банк начисляет на эти деньги проценты, а за операции на расчётном счёте приходится платить клиенту. Конечно, дополнительные расходы нести не хотелось бы. В этой статье мы ответим на частые вопросы наших пользователей:

- можно ли ИП работать без открытия счёта в банке;

- имеет ли право предприниматель указать свой личный счёт для расчётов в бизнесе;

- обязан ли ИП открывать расчётный счёт специально в предпринимательских целях;

- какие возможны последствия, если не открывать расчётный счёт, а проводить бизнес-платежи через личный;

- обязательно ли оплачивать налоги и страховые взносы безналичным путём.

Зачем открывать расчётный счёт

Может ли ИП работать без расчётного счёта? Да, если вы соблюдаете лимит наличных платежей (не более 100 тысяч рублей) в рамках одного договора с другим предпринимателем или юридическим лицом. При расчётах с работниками и обычными физическими лицами лимит законом не установлен.

Например, предприниматель арендовал у коммерческой организации офис. Арендная плата в месяц составляет 10 тысяч рублей, срок аренды - 11 месяцев, значит, общая сумма по договору равна 110 тысяч рублей. Это превышает возможный лимит, поэтому платежи должны идти через банк.

Важно: юридическим лицам открывать расчётный счёт в банке придётся в любом случае. Причина в том, что организация вправе перечислить налоги только безналичным путем. Для ИП такого требования нет, физическое лицо может рассчитаться с бюджетом как наличными, так и платёжным поручением.

В принципе, если лимит наличных расчётов с другими предпринимателями и организациями соблюдён, то можно не открывать расчётный счёт в банке. Вопрос в другом - насколько это удобно? Расплатиться наличными с партнёром можно в его бухгалтерии или в банке по квитанции. Если ИП не открывает расчётный счёт, то придётся терять время на дорогу и очереди.

Кроме того, при ведении операций с наличностью надо следовать правилам , которые, хоть и допускают для ИП упрощённый порядок, но довольно противоречивы. Наконец, существует проблема безопасности наличных платежей и сохранности денег. Получается, что хотя для ИП расчётный счёт не обязателен, на практике оказывается, что обойтись без банковских платежей трудно.

Собираетесь открыть свой бизнес? Не забудьте зарезервировать расчётный счёт. Для выбора расчетного счета попробуйте наш калькулятор банковских тарифов:

Калькулятор подберет наиболее выгодное банковское предложение по расчетно-кассовому обслуживанию для вашего бизнеса. Введите объемы операций, которые планируете совершать в месяц, и калькулятор покажет тарифы банков с подходящими условиями.

Какие будут последствия, если пользоваться личным счётом в бизнесе

Может ли ИП использовать свой личный счёт в бизнесе? До 2014 года в статье 23 НК РФ был пункт, который прямо запрещал использование текущего счёта физического лица для предпринимательской деятельности. Сейчас это положение Налогового кодекса утратило силу, но по факту запрет продолжает действовать, а ИП не может пользоваться личным счётом в бизнесе. Почему?

- Инструкция ЦБ № 153-И, которая действует в 2019 году, запрещает совершать по текущим счетам операции, связанные с бизнесом или частной практикой. Банк может просто отказаться проводить транзакции, если посчитает, что постоянные денежные поступления связаны с предпринимательской деятельностью.

- Если вы получаете крупные суммы денег, как обычное физическое лицо, а не как ИП, то будьте готовы к вопросам службы безопасности банка об источнике этих средств. В рамках борьбы с финансированием терроризма и отмыванием нелегальных доходов банк вправе прекратить подозрительные операции.

- Ваши партнёры по бизнесу могут отказаться переводить оплату на текущий счёт физического лица в банке. Причина в том, что ИФНС в таких случаях считает их налоговыми агентами и обязывает удерживать с переведенных сумм 13% подоходного налога и перечислять налог в бюджет.

- Основанием безналичных расчётов для ваших контрагентов является заключённый с предпринимателем договор. Если же перечислять суммы по такому договору на текущий счёт, а не на расчётный счёт для ИП, то расходы по сделке будет трудно обосновать перед налоговиками.

- Налоговые органы будут пытаться обложить налогом не только доходы, поступающие на личный счёт от бизнеса, но и другие собственные средства физического лица, не связанные с предпринимательством.

- На режимах ОСНО, УСН Доходы минус расходы, ЕСХН индивидуальный предприниматель должен подтверждать затраты, связанные с бизнесом. При оплате расходов с текущего счёта физического лица налоговая инспекция не примет их для уменьшения налоговой базы. В результате, вам придётся расстаться с большей суммой при уплате налогов.

Подведем итоги. Ответ на главный вопрос статьи: «Можно ли ИП работать без открытия расчётного счёта», - положительный. А вот нужен ли ИП расчётный счёт, решайте сами. Проводя только наличные платежи или пользуясь личным счётом физлица, вы во многом себя ограничиваете:

- не можете проводить онлайн-платежи в любое время и месте, где есть интернет;

- не позволяете своим покупателям и клиентам расплатиться картой или платёжным поручением;

- рискуете оказаться под подозрением у банка в отмывании нелегальных доходов;

- попадаете под дополнительное налогообложение доходов, не связанных с бизнесом;

- сужаете круг бизнес-партнёров, большинство из которых работают по безналу;

- несёте риски, связанные с хранением наличности.

А ведь цена вопроса не так уж велика. Ежемесячная оплата за ведение счёта и онлайн-банкинг составит чуть больше 1000 рублей, в зависимости от выбранного тарифа.

Физическое лицо, получив статус ИП, может начать вести предпринимательскую деятельность. Законодательство разрешает предпринимателям вести расчёты наличными денежными средствами. Но у бизнесменов возникает вопрос, нужно ли открывать расчётный счёт для ИП.

Право на открытие счёта

Право на открытие предпринимателем счёта предусмотрено в ст. 11 НК РФ . Предприниматель, прошедший государственную регистрацию, вправе открыть в выбранном им банке расчётный счет по договору банковского счета.

В соответствии с НК РФ банки открывают счета ИП, только если предприниматель представит свидетельство о постановке его на учёт в налоговой.

Банк, открывший расчётный счёт без свидетельства, подвергается штрафу, который составляет 20 000 руб.

Документы для открытия счёта

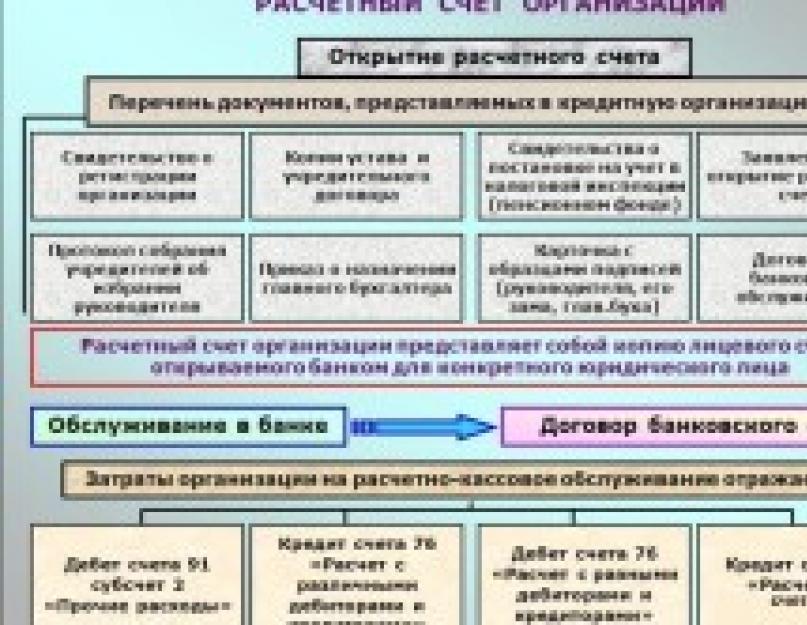

Для открытия расчётного счета ИП должен представить в банк:

- документ, удостоверяющий его личность;

- карточку, в которой указываются лица, имеющие право распоряжаться денежными средствами на счёте, и документы, подтверждающие полномочия этих лиц;

- патенты (лицензии), выданные предпринимателю, если данные патенты (лицензии) имеют непосредственное отношение к правоспособности клиента заключать сделку, на основании которой открывается счёт.

Если предприниматель — иностранный гражданин, то дополнительно ему нужно представить миграционную карту и другой имеющийся документ, который подтвердит законное право на проживание в России.

В банке нужно заполнить заявление и заключить договор.

Отказ в открытии расчётного счета ИП

Банк откажет предпринимателю в открытии счёта, если предприниматель не представит:

- все необходимые документы;

- или представит просроченные документы;

- или представит документы, оформленные ненадлежащим образом.

Если бизнесмен предъявил все необходимые документы, но банк отказывает в открытии счёта, то предприниматель может попросить у представителей банка потребовать объяснения. Если такие объяснения покажутся ему необоснованными, то он вправе обратиться в суд.

Обязательно ли открывать расчётный счёт для ИП

Право на открытие счёта прямо предусмотрено законом. А вот обязанность на открытие законом прямо не закреплена. Ни до регистрации, ни после регистрации госорганы не вправе требовать от ИП открыть счёт в банке.

Но всё же полноценно осуществлять деятельность без открытия счёта предприниматель не сможет. Объясним, почему.

Зачем ИП открывать расчётный счёт?

Расчётный счёт предпринимателю нужен для проведения безналичных расчётов. Использовать свой личный счёт в целях предпринимательской деятельности он не вправе. Это запрещено и договором с банком. Безналичные расчёты понадобятся:

- при сделках с юридическими лицами;

- если клиент — физическое лицо пожелает расплатиться банковской картой;

- для взаиморасчётов с государственными органами (например, налоговая сможет перевести излишне уплаченную сумму налога только на счёт);

- при заключении сделок на крупную сумму (свыше 100 000 рублей).

Возможны и другие причины, которые рано или поздно заставят предпринимателя открыть счёт в банке. Немаловажным моментом является то, что наличие счёта у предпринимателя повышает доверие к ИП у контрагента.

Расчёты между ООО и ИП

Расчёты между ИП и ООО могут производиться и наличными денежными средствами, и в безналичном порядке.

Наличные расчёты производятся с использованием ККТ. Условия и порядок использования ККТ приведены в ст. 4.3 Закона от 22.05.2003 N 54-ФЗ .

Как ИП выставить счёт ООО?

Приведём общий алгоритм выставления счёта:

- ИП связывается с ООО и обговаривает условия сделки;

- ИП, согласовав с ООО его запросы, оформляет счёт на оплату и отправляет его ООО (или по почте, или самостоятельно/курьером);

- ООО производит оплату;

- ИП проверяет перевод и осуществляет услугу.

Счёт на оплату можно сформировать самостоятельно. В нём указываются:

- реквизиты ИП (в том числе реквизиты счёта);

- реквизиты ООО;

- описание услуги (перечень товаров), количество, цена за единицу и общая сумма.

Вопрос: Нужно ли открывать расчетный счет для ИП? актуален для всех, кто ведет официальную деятельность. Законодательно такой обязанности для предпринимателей не существует. Однако вести полноценный бизнес без оформления банковского счета зачастую затруднительно. Рассмотрим, зачем ИП открывать расчетный счет и можно ли ограничиться личным?

Обязательно ли открывать расчетный счет для ИП

Чтобы понять, надо ли ИП открывать расчетный счет, следует обратиться к нормам действующего законодательства РФ. В стат. 861 ГК определено, что денежные расчеты с участием предпринимателей могут осуществляться как в наличном порядке, так и в безналичном (путем открытия счетов). При этом при наличных операциях действуют следующие ограничения:

- Максимальный объем расчетов - 100000 руб. по одной сделке-договору (Указание Банка РФ № 1843-У от 20.06.07 г.).

- Цели расходования наличной выручки - исключительно на основаниях по п. 2 Указания (зарплата, хознужды, страховые суммы, командировки и пр.).

- Обязанность по расчету и утверждению кассового лимита (п. 1.3 Положения № 373-П от 12.10.01 г.).

Таким образом, получается, что при соблюдении установленного лимита на наличные операции в 100000 руб. расчетный счет индивидуального предпринимателя может не открываться. Ни на момент регистрации статуса предпринимательства, ни к моменту завершения работы государственные органы в лице ИФНС, статистики и социальных фондов требовать наличия у ИП счета в банке не вправе.

А как насчет целесообразности ведения наличных расчетов? Ведь предпринимателю придется заключать сделки с другими юрлицами/ИП, выдавать зарплату, оплачивать различные услуги и работы, хранить средства, перечислять налоги и сборы, а при розничной торговле принимать пластиковые карты от покупателей. И здесь еще не затронут вопрос доверия, уровень которого со стороны солидных партнеров повышается «в разы» при наличии банковского счета.

Получается, что все-таки расчетный счет скорее необходимость, чем прихоть. Как же осуществляется процесс его открытия?

Перечень обязательных документов:

- Удостоверяющий личность физлица документ - обычно представляется паспорт.

- Карточка подписей ф. 0401026 (образцы заверяются нотариально).

- Свидетельства об ИНН и регистрации ИП.

- Разрешительная документация - лицензии, патенты и пр.

- Выписка из Единого реестра.

Другие документы по Инструкции № 153-И от 30.05.14 г.

Обратите внимание! Обязанность по уведомлению ИФНС, ПФР и ФСС о факте открытия или закрытия счетов, включая лицевые, для ИП отменена (Закон № 52-ФЗ от 02.04.14 г.).

Расчетный счет предпринимателя - как выбрать банк

Прежде чем заключать договор с финансовым учреждением, ознакомьтесь с рейтингами надежности. Затем оцените территориальное расположение банка, просчитайте годовую сумму обслуживания. Если все параметры при первом рассмотрение вас устраивают, нелишним будет нанести личный визит для ознакомления с предлагаемыми банком услугами для малого бизнеса, уточнения стоимости РКО и сроков совершения операций. Многими банками сегодня разработано программное обеспечение по типу «Клиент-банка», наличие которого существенно повышает оперативность и безопасность расчетов.

На какие финансовые факторы стоит обратить внимание:

- Стоимость открытия счета и последующего обслуживания (по видам операций).

- Величина комиссии за снятие наличности.

- Наличие и размер абонентской платы.

- Величина платы за интернет-банкинг.

- Зарплатные проекты и тарифы.

- Условия предоставления кредитов для МБ, включая овердрафты для ИП.

- Продолжительность операционного дня.

- Наличие различных электронных услуг.

- Расположение терминалов и банкоматов.

Отказ в открытии расчетного счета ИП

Как правило, с открытием счетов проблем у предпринимателей не возникает. Тем не менее в некоторых случаях гражданин может получить обоснованный отказ. Причиной выступает неверное заполнение документации, оформление просроченных форм, представление неполного комплекта бланков. Если физлицо считает, что отказ сделан без уважительных оснований, рекомендуется истребовать у банка объяснение в письменной форме для дальнейшего обращения в судебные органы.

Как ИП выставить счет ООО?

Взаимные расчеты между ООО и ИП должны осуществляться с соблюдением принятого юридического регламента. При этом, хотя предприниматели вправе вести упрощенный бухучет и не обязаны составлять большую часть форм, предусмотренных для юрлиц, в отношении сделок с контрагентами рекомендуется придерживаться общих правил. В частности, желательно письменно заключать договора на куплю-продажу продукции, а также оказание различных работ. В целях же получения основания для перечисления средств выписывается счет на оплату.

Документ выставляется для уплаты покупателем ИП полной или частичной суммы за какие-либо услуги или товары. Во втором случае речь идет об авансе, то есть предоплате. При изменении определенных договором условий счет на оплату также должен быть перевыставлен. Реквизиты счета включают в себя:

- Наименование сторон договора (продавца-ИП и покупателя).

- Номер и дату выставления счета.

- Полные реквизиты предпринимателя - сведения необходимо указывать правильно, чтобы обеспечить оперативное зачисление средств по назначению.

- Перечень реализуемых товаров или услуг - с указанием названий, количества, соответствующих единиц измерения, цены за единицу и общей стоимости. Сумма НДС выделяется, если ситуация предусматривает расчет налога.

- Сроков уплаты - при их наличии.

Подписывает документ сам предприниматель, печать проставляется по желанию. Если ИП не является плательщиком НДС, к примеру, по причине использования спецрежимов, на счете делается запись «Без НДС».

Личный счет индивидуального предпринимателя - последствия использования

Нередко у бизнесмена помимо банковского есть обычный текущий счет, зарегистрированный на гражданина. Можно ли использовать такой счет в предпринимательской деятельности? Ведь согласно п. 2 стат. 11 к расчетным счетам относятся любые счета, открытые в банках на условиях договора. Однако Инструкция 28-И от 14.09.06 г., а именно положения п. 2.2, обязывают физлиц открывать счета в целях осуществления тех операций, которые никак не связаны с предпринимательством.

На основании п. 2.3 Инструкции для ведения коммерции юрлицами и ИП открываются расчетные счета с предоставлением соответствующих регистрационных документов в обслуживающий банк. Следовательно, использовать личный счет в финансово-хозяйственной деятельности бизнеса, предприниматели не могут, так как это является нарушением законодательных требований. Однако налоговые органы допускают проведение таких операций, но с обязательным условием информирования ИФНС об использовании счета физлица (Письмо № ЕД-3-3/772@ от 06.03.13 г.). Штрафных санкций за нецелевую эксплуатацию личного счета на данный момент нет.