На сегодняшний день установлено 32 различных тарифа страховых взносов от несчастных случаев: свой тариф для каждого класса профессионального риска, которых тоже 32 (). Все виды экономической деятельности отнесены к одному из таких классов (Классификация видов экономической деятельности, утв. Приказом Минтруда от 30.12.2016 N 851н).

В один класс попадают виды деятельности со схожими показателями производственного травматизма, профессиональных заболеваний и, как следствие, расходов на обеспечение по страхованию (ст. 3 Закона от 24.07.1998 N 125-ФЗ). Чем выше класс (риск того, что работник может получить травму или заболевание, поскольку занят в данном виде деятельности), тем выше ставка взносов на страхование от несчастных случаев.

К примеру, издательская деятельность (код по ОКВЭД - 58.1) относится к 1 классу профессионального риска. И тариф страховых взносов на травматизм для издателей установлен в размере 0,2%. А добыча торфа (код по ОКВЭД - 08.92.1) - это уже 18 класс риска. И тариф взносов для таких организаций составляет 2,3%.

Формально размеры тарифов устанавливаются ежегодно (ст. 21 Закона от 24.07.1998 N 125-ФЗ). Но в действительности их значения не менялись с 2006 года (ст. 1 Федерального закона от 31.12.2017 N 484-ФЗ , ст. 1 Закона от 22.12.2005 N 179-ФЗ). Актуальные на 2018 год тарифы страховых взносов на травматизм приведены в таблице.

| Размер страхового тарифа, % | Класс профессионального риска | Размер страхового тарифа, % | |

|---|---|---|---|

| I | 0,2 | XVII | 2,1 |

| II | 0,3 | XVIII | 2,3 |

| III | 0,4 | XIX | 2,5 |

| IV | 0,5 | XX | 2,8 |

| V | 0,6 | XXI | 3,1 |

| VI | 0,7 | XXII | 3,4 |

| VII | 0,8 | XXIII | 3,7 |

| VIII | 0,9 | XXIV | 4,1 |

| IX | 1,0 | XXV | 4,5 |

| X | 1,1 | XXVI | 5,0 |

| XI | 1,2 | XXVII | 5,5 |

| XII | 1,3 | XXVIII | 6,1 |

| XIII | 1,4 | XXIX | 6,7 |

| XIV | 1,5 | XXX | 7,4 |

| XV | 1,7 | XXXI | 8,1 |

| XVI | 1,9 | XXXII | 8,5 |

Как страхователю узнать свой тариф взносов «на травматизм»

Конкретный класс профессионального риска и, соответственно, тариф определяется в зависимости от основного вида экономической деятельности (кода ОКВЭД), которым занимался страхователь в прошлом году (п. 8 Правил, утв. Постановлением Правительства РФ от 01.12.2005 N 713).

Организация должна ежегодно подтверждать свой основной вид экономической деятельности за прошлый год (п. 11 Правил, утв. Постановлением Правительства РФ от 01.12.2005 N 713). Для этого нужно не позднее 15 апреля каждого года направлять в свое отделение ФСС (п. 3 Порядка, утв. Приказ Минздравсоцразвития РФ от 31.01.2006 N 55):

- заявление о подтверждении основного вида экономической деятельности по утвержденной форме (Приложение N 1 к Порядку, утв. Приказом Минздравсоцразвития от 31.01.2006 N 55);

- справку-подтверждение этого вида деятельности также по форме (Приложение N 2 к Порядку, утв. Приказом Минздравсоцразвития от 31.01.2006 N 55);

- копию пояснительной записки к бухгалтерскому балансу за предыдущий год.

Последний документ вправе не представлять страхователи, которые относятся к субъектам малого предпринимательства.

На основании полученных документов ФСС устанавливает плательщику тариф с начала текущего года.

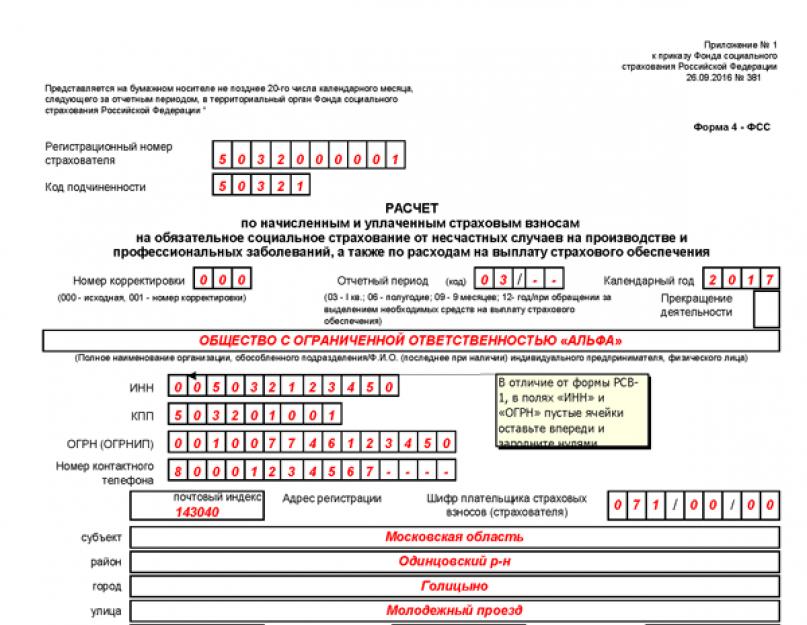

С 1 квартала 2017 года применяется новая форма 4-ФСС, утвержденная приказом ФСС от 26.09.2016 № 381.

Изменения в форме 4-ФСС в 2017 году

Форма 4-ФСС с учетом изменений уже готова. ФСС отменила старую форму 4-ФСС начиная с отчетности за 1 квартал 2017 года.

С 2017 года ФСС контролирует только взносы по страхованию от несчастных случаев на производстве. Поэтому в ФСС нужно отчитываться только по взносам на травматизм, а это 2 раздел старого расчета 4-ФСС. Вот его и надо сдать в фонд с 1 квартала 2017 года.

Куда сдавать 4-ФСС за 1 квартал 2017 года?

Самый главный вопрос: Куда сдават 4-ФСС за 1 квартал 2017 года: в налоговую или ФСС?

Ответ: 4-ФСС за 1 квартал по форме, которая приведена в данной статье, нужно сдавать в ваше отделение ФСС по месту регистрации.

Скачать 4-ФСС за 1 квартал по новой форме

Скачать бланк новой формы 4-ФСС за 1 квартал 2017 года можно по ссылке:

Срок сдачи 4-ФСС за 1 квартал 2017 года и другие периоды

Кто сдает 4-ФСС в электронном виде

В электронном виде 4-ФСС сдается при среднесписочной численности за 2016 год более 25 человек.

Остальные могут выбрать - либо сдавать на бумаге, либо в электронном виде.

ФСС утвердил электронный формат для расчета по взносам на травматизм за 1 квартал 2017 года (приказ ФСС от 09.03.2017 № 83). Это новая форма 4-ФСС, которая сдается с 1 квартала 2017 года. Про новые правила заполнения 4-ФСС читайте также в статье журнала «Упрощенка» «Как изменилась 4-ФСС за 1 квартал (образец и примеры)».

Образец заполнения 4-ФСС за 1 квартал 2017 года

Порядок заполнения формы 4-ФСС за 1 квартал 2017 года (приказ ФСС от 26.09.2016 № 381)

С 1 квартала утверждена новая форма 4-ФСС и новый отчет - ЕРСВ. Первый сдают в ФСС, второй - в ФНС.

1. Форма расчета заполняется с использованием средств вычислительной техники или от руки шариковой (перьевой) ручкой черного либо синего цвета печатными буквами.

2. При заполнении формы в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, предусмотренных формой Расчета, в строке и соответствующей графе ставится прочерк.

Титульный лист, таблица 1, таблица 2, таблица 5 формы Расчета являются обязательными для представления всеми страхователями.

В случае отсутствия показателей для заполнения таблицы 1.1, таблицы 3, таблицы 4 формы Расчета указанные таблицы не заполняются и не представляются.

Для исправления ошибок следует перечеркнуть неверное значение показателя, вписать правильное значение показателя и поставить подпись страхователя или его представителя под исправлением с указанием даты исправления.

Все исправления заверяются печатью (при ее наличии) страхователя/правопреемника либо его представителя.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

3. После заполнения формы Расчета проставляется сквозная нумерация заполненных страниц в поле "стр.".

В верхней части каждой заполняемой страницы Расчета поля "Регистрационный номер страхователя" и "Код подчиненности" заполняются в соответствии с выданным при регистрации (учете) в территориальном органе Фонда извещением (уведомлением) страхователя.

В конце каждой страницы Расчета проставляются подпись страхователя (правопреемника) либо его представителя и дата подписания Расчета.

Титульный лист

4. Титульный лист заполняется страхователем , кроме подраздела "Заполняется работником территориального органа Фонда".

5. При заполнении титульного листа формы Расчета:

5.1. в поле "Регистрационный номер страхователя" указывается регистрационный номер страхователя;

5.2. поле "Код подчиненности" состоит из пяти ячеек и указывает на территориальный орган Фонда, в котором страхователь зарегистрирован в настоящее время;

5.3. в поле "Номер корректировки" :

при представлении первичного Расчета указывается код 000;

при представлении в территориальный орган Фонда Расчета, в котором отражены изменения в соответствии со статьей 24 Федерального закона от 24 июля 1998 г. N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3803; 2003, N 17, ст. 1554; 2014, N 49, ст. 6915; 2016, N 1, ст. 14; N 27, ст. 4183) (далее - Федеральный закон от 24 июля 1998 г. N 125-ФЗ) (уточненный Расчет за соответствующий период), проставляется номер, указывающий, какой по счету Расчет с учетом внесенных изменений и дополнений представляется страхователем в территориальный орган Фонда (например: 001, 002, 003,...010).

Уточненный Расчет представляется по форме, действовавшей в том периоде, за который выявлены ошибки (искажения);

5.4. в поле "Отчетный период (код)" проставляется период, за который представляется Расчет, и количество обращений страхователя за выделением необходимых средств на выплату страхового возмещения. При представлении Расчета за первый квартал, полугодие, девять месяцев и год заполняются только первые две ячейки поля "Отчетный период (код)". При обращении за выделением необходимых средств на выплату страхового обеспечения в поле "Отчетный период (код)" заполняются только последние две ячейки.

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года, которые обозначаются соответственно как "03", "06", "09". Расчетным периодом признается календарный год, который обозначается цифрой "12". Количество обращений страхователя за выделением необходимых средств на выплату страхового возмещения обозначаются 01, 02, 03,... 10;

5.5. в поле "Календарный год" проставляется календарный год, за расчетный период которого представляется Расчет (уточненный расчет);

5.6. поле "Прекращение деятельности" заполняется только в случае прекращения деятельности организации - страхователя в связи с ликвидацией либо прекращением деятельности в качестве индивидуального предпринимателя в соответствии с пунктом 15 статьи 22.1 Федерального закона от 24 июля 1998 г. N 125-ФЗ (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3803; 2003, N 17, ст. 1554; 2016, N 27, ст. 4183). В указанных случаях в данном поле проставляется буква "Л";

5.7. в поле "Полное наименование организации, обособленного подразделения/Ф.И.О. (последнее при наличии) индивидуального предпринимателя, физического лица" указывается наименование организации в соответствии с учредительными документами либо отделения иностранной организации, осуществляющей деятельность на территории Российской Федерации, обособленного подразделения; при подаче Расчета индивидуальным предпринимателем, адвокатом, нотариусом, занимающимся частной практикой, главой крестьянско-фермерского хозяйства, физическим лицом, не признаваемым индивидуальным предпринимателем, указывается его фамилия, имя, отчество (последнее при наличии) (полностью, без сокращений) в соответствии с документом, удостоверяющим личность;

5.8. в поле "ИНН" (идентификационный номер налогоплательщика (далее - ИНН) указывается ИНН страхователя в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

Для физического лица, не признаваемого индивидуальным предпринимателем (далее - физическое лицо), индивидуального предпринимателя ИНН указывается в соответствии со свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

При заполнении организацией ИНН, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенных для записи показателя ИНН, в первых двух ячейках следует проставить нули (00);

5.9. в поле "КПП" (код причины постановки на учет) (далее - КПП) по месту нахождения организации указывается КПП в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

КПП по месту нахождения обособленного подразделения указывается в соответствии с уведомлением о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения обособленного подразделения на территории Российской Федерации;

5.10. в поле "ОГРН (ОГРНИП)" указывается основной государственный регистрационный номер (далее - ОГРН) в соответствии со свидетельством о государственной регистрации юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

Для индивидуального предпринимателя основной государственный регистрационный номер индивидуального предпринимателя (далее - ОГРНИП) указывается в соответствии со свидетельством о государственной регистрации физического лица в качестве индивидуального предпринимателя.

При заполнении ОГРН юридического лица, который состоит из тринадцати знаков, в зоне из пятнадцати ячеек, отведенных для записи показателя ОГРН, в первых двух ячейках следует проставить нули (00);

5.11. В поле "Код по ОКВЭД" указывается код согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2014 (КДЕС Ред. 2) по основному виду экономической деятельности страхователя, определяемому в соответствии с постановлением Правительства Российской Федерации от 1 декабря 2005 г. N 713 "Об утверждении Правил отнесения видов экономической деятельности к классу профессионального риска".

Вновь созданные организации - страхователи по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний указывают код по данным органа государственной регистрации, а начиная со второго года деятельности - код, подтвержденный в установленном порядке в территориальных органах Фонда.

5.12. в поле "Номер контактного телефона" указывается городской или мобильный номер телефона страхователя/правопреемника или представителя страхователя с кодом города или оператора сотовой связи соответственно. Цифры заполняются в каждой ячейке без применения знаков "тире" и "скобка";

5.13. в полях, отведенных для указания адреса регистрации :

- юридических лиц - указывается юридический адрес;

- физических лиц, индивидуальных предпринимателей - указывается адрес регистрации по месту жительства;

5.14. в поле "Среднесписочная численность работников" указывается среднесписочная численность работников, рассчитанная в соответствии с утвержденными уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти формами федерального статистического наблюдения и указаниями по их заполнению (часть 4 статьи 6 Федерального закона от 29 ноября 2007 г. N 282-ФЗ "Об официальном статистическом учете и системе государственной статистики в Российской Федерации" (Собрание законодательства Российской Федерации, 2007, N 49, ст. 6043; 2012, N 43, ст. 5784; 2013, N 27, ст. 3463; N 30, ст. 4084) (далее - Федеральный закон от 29 ноября 2007 г. N 282-ФЗ) на отчетную дату.

В полях "Численность работающих инвалидов" , "Численность работников, занятых на работах с вредными и (или) опасными производственными факторами" указывается списочная численность работающих инвалидов, работников, занятых на работах с вредными и (или) опасными производственными факторами, рассчитанная в соответствии с утвержденными уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти формами федерального статистического наблюдения и указаниями по их заполнению (часть 4 статьи 6 Федерального закона от 29 ноября 2007 г. N 282-ФЗ) на отчетную дату;

5.15. информация о количестве страниц представленного Расчета и количестве прилагаемых листов подтверждающих документов указывается в полях "Расчет представлен на" и "с приложением подтверждающих документов или их копий на";

5.16. в поле "Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю" :

- в поле "1 - страхователь", "2 - представитель страхователя", "3 - правопреемник" в случае подтверждения достоверности и полноты сведений, содержащихся в Расчете, руководителем организации, индивидуальным предпринимателем или физическим лицом, проставляется цифра "1"; в случае подтверждения достоверности и полноты сведений представителем страхователя проставляется цифра "2"; в случае подтверждения достоверности и полноты сведений правопреемником ликвидированной организации проставляется цифра "3";

- в поле "Ф.И.О. (последнее при наличии) руководителя организации, индивидуального предпринимателя, физического лица, представителя страхователя" при подтверждении достоверности и полноты сведений, содержащихся в Расчете:

- руководителем организации - страхователем/правопреемником - указываются фамилия, имя, отчество (последнее при наличии) руководителя организации полностью в соответствии с учредительными документами;

- физическим лицом, индивидуальным предпринимателем - указываются фамилия, имя, отчество (последнее при наличии) физического лица, индивидуального предпринимателя;

- представителем страхователя/правопреемника - физическим лицом - указывается фамилия, имя, отчество (последнее при наличии) физического лица в соответствии с документом, удостоверяющим личность;

- представителем страхователя/правопреемника - юридическим лицом - указывается наименование данного юридического лица в соответствии с учредительными документами, ставится печать организации;

в полях "Подпись", "Дата", "М.П." проставляется подпись страхователя/правопреемника либо его представителя, дата подписания Расчета; в случае подачи Расчета организацией - ставится печать (при ее наличии);

в поле "Документ, подтверждающий полномочия представителя" указывается вид документа, подтверждающего полномочия представителя страхователя/правопреемника;

5.17. поле "Заполняется работником территориального органа Фонда Сведения о представлении расчета" заполняется при представлении Расчета на бумажном носителе:

- в поле "Данный расчет представлен (код)" указывается способ представления ("01" - на бумажном носителе, "02" - почтовым отправлением);

- в поле "с приложением подтверждающих документов или их копий на листах" указывается количество листов, подтверждающих документов или их копий, приложенных к Расчету;

в поле "Дата представления расчета" проставляется:

- дата представления Расчета лично или через представителя страхователя;

- дата отправки почтового отправления с описью вложения при отправке Расчета по почте.

Кроме того, в данном разделе указывается фамилия, имя и отчество (при наличии) работника территориального органа Фонда, принявшего Расчет, ставится его подпись.

Раздел "Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний" формы Расчета

6. Страхователь, имеющий самостоятельные классификационные единицы, выделенные в соответствии с приказом Минздравсоцразвития России от 31 января 2006 г. N 55, представляет Расчет, составленный в целом по организации и по каждому подразделению страхователя, являющемуся самостоятельной классификационной единицей.

Заполнение таблицы 1 "Расчет базы для начисления страховых взносов" формы Расчета

7. При заполнении таблицы:

7.1. в строке 1 в соответствующих графах отражаются суммы выплат и иных вознаграждений, начисленных в пользу физических лиц в соответствии со статьей 20.1 Федерального закона от 24 июля 1998 г. N 125-ФЗ нарастающим итогом с начала расчетного периода и за каждый из последних трех месяцев отчетного периода;

7.2. в строке 2 в соответствующих графах отражаются суммы, не подлежащие обложению страховыми взносами в соответствии со статьей 20.2 Федерального закона от 24 июля 1998 г. N 125-ФЗ;

7.3. в строке 3 отражается база для начисления страховых взносов, которая определяется как разница показателей строк (строка 1 - строка 2);

7.4. по строке 4 в соответствующих графах отражается сумма выплат в пользу работающих инвалидов;

7.5. в строке 5 указывается размер страхового тарифа, который устанавливается в зависимости от класса профессионального риска, к которому относится страхователь (обособленное подразделение);

7.6. в строке 6 проставляется процент скидки к страховому тарифу, установленной территориальным органом Фонда на текущий календарный год в соответствии с Правилами установления страхователям скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, утвержденными постановлением Правительства Российской Федерации от 30 мая 2012 г. N 524 "Об утверждении Правил установления страхователям скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний" (Собрание законодательства Российской Федерации, 2012, N 23, ст. 3021; 2013, N 22, ст. 2809; 2014, N 32, ст. 4499) (далее - постановление Правительства Российской Федерации от 30 мая 2012 г. N 524);

7.7. в строке 7 проставляется процент надбавки к страховому тарифу, установленной территориальным органом Фонда на текущий календарный год в соответствии с постановлением Правительства Российской Федерации от 30 мая 2012 г. N 524;

7.8. в строке 8 указывается дата приказа территориального органа Фонда об установлении страхователю (обособленному подразделению) надбавки к страховому тарифу;

7.9. в строке 9 указывается размер страхового тарифа с учетом установленной скидки или надбавки к страховому тарифу. Данные заполняются с двумя десятичными знаками после запятой.

Заполнение таблицы 1.1 "Сведения, необходимые для исчисления страховых взносов страхователями, указанными в пункте 2.1 статьи 22 Федерального закона от 24 июля 1998 г. N 125-ФЗ" формы Расчета

8. Таблица заполняется страхователями, направляющими временно своих работников по договору о предоставлении труда работников (персонала) в случаях и на условиях, которые установлены Трудовым кодексом Российской Федерации, другими федеральными законами, для работы у другого юридического лица или индивидуального предпринимателя.

9. При заполнении таблицы:

9.1. количество заполненных строк в таблице 1.1 должно соответствовать количеству юридических лиц или индивидуальных предпринимателей, куда страхователь направлял временно своих работников по договору о предоставлении труда работников (персонала) в случаях и на условиях, которые установлены Трудовым кодексом Российской Федерации, Законом Российской Федерации от 19 апреля 1991 года N 1032-1 "О занятости населения в Российской Федерации" (далее - договор), другими федеральными законами;

9.2. в графах 2, 3, 4 указывается соответственно регистрационный номер в Фонде, ИНН и ОКВЭД принимающего юридического лица или индивидуального предпринимателя;

9.3. в графе 5 указывается общая численность работников, временно направленных по договору для работы у конкретного юридического лица или индивидуального предпринимателя;

9.4. в графе 6 отражаются выплаты в пользу работников, временно направленных по договору, с которых начислены страховые взносы, нарастающим итогом соответственно за первый квартал, полугодие, 9 месяцев текущего периода и год;

9.5. в графе 7 отражаются выплаты в пользу работающих инвалидов, временно направленных по договору, с которых начислены страховые взносы, нарастающим итогом соответственно за первый квартал, полугодие, 9 месяцев текущего периода и год;

9.6. в графах 8, 10, 12 отражаются выплаты в пользу работников, временно направленных по договору, с которых начислены страховые взносы, помесячно;

9.7. в графах 9, 11, 13 выплаты в пользу работающих инвалидов, временно направленных по договору, с которых начислены страховые взносы, помесячно;

9.8. в графе 14 указывается размер страхового тарифа, который устанавливается в зависимости от класса профессионального риска, к которому относится принимающее юридическое лицо или индивидуальный предприниматель;

9.9. в графе 15 указывается размер страхового тарифа принимающего юридического лица или индивидуального предпринимателя с учетом установленной скидки или надбавки к страховому тарифу. Данные заполняются с двумя десятичными знаками после запятой.

Заполнение таблицы 2 "Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний" формы Расчета

10. Таблица заполняется на основе записей бухгалтерского учета страхователя.

11. При заполнении таблицы:

11.1. по строке 1 отражается сумма задолженности по страховым взносам от несчастных случаев на производстве и профессиональных заболеваний, образовавшаяся у страхователя на начало расчетного периода.

Данный показатель должен равняться показателю строки 19 за предыдущий расчетный период, который на протяжении расчетного периода не меняется;

11.2. по строке 2 отражается сумма начисленных страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний с начала расчетного периода в соответствии с размером установленного страхового тарифа с учетом скидки (надбавки). Сумма подразделяется "на начало отчетного периода" и "за последние три месяца отчетного периода";

11.3. по строке 3 отражается сумма взносов, начисленная территориальным органом Фонда по актам выездных и камеральных проверок;

11.4. по строке 4 отражаются суммы не принятых к зачету расходов территориальным органом Фонда за прошлые расчетные периоды по актам выездных и камеральных проверок;

11.5. по строке 5 отражается сумма страховых взносов, начисленная за прошлые расчетные периоды страхователем, подлежащая уплате в территориальный орган Фонда;

11.6. по строке 6 отражаются суммы, полученные от территориального органа Фонда на банковский счет страхователя в порядке возмещения расходов, превышающих сумму начисленных страховых взносов;

11.7. по строке 7 отражаются суммы, перечисленные территориальным органом Фонда на банковский счет страхователя в качестве возврата излишне уплаченных (взысканных) сумм страховых взносов, зачет суммы излишне уплаченных (взысканных) страховых взносов в счет погашения задолженности по пеням и штрафам, подлежащим взысканию.

11.8. строка 8 - контрольная строка, где указывается сумма значений строк с 1 по 7;

11.9. по строке 9 показывается сумма задолженности на конец отчетного (расчетного) периода на основании данных бухгалтерского учета страхователя:

по строке 10 отражается сумма задолженности за территориальным органом Фонда на конец отчетного (расчетного) периода, образовавшаяся за счет превышения произведенных расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний над суммой страховых взносов, подлежащих перечислению в территориальный орган Фонда;

по строке 11 отражается сумма задолженности за территориальным органом Фонда, образовавшаяся за счет излишне уплаченных страхователем сумм страховых взносов на конец отчетного периода;

11.10. по строке 12 показывается сумма задолженности на начало расчетного периода:

по строке 13 отражается сумма задолженности за территориальным органом Фонда на начало расчетного периода, образовавшаяся за счет превышения расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний над суммой страховых взносов, подлежащих перечислению в территориальный орган Фонда, которая на протяжении расчетного периода не меняется (на основании данных бухгалтерского учета страхователя);

по строке 14 отражается сумма задолженности за территориальным органом Фонда, образовавшаяся за счет излишне уплаченных страхователем сумм страховых взносов на начало расчетного периода;

11.11. показатель строки 12 должен равняться показателю строк 9 Расчета за предыдущий расчетный период;

11.12. по строке 15 отражаются расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний нарастающим итогом с начала года с разбивкой "на начало отчетного периода" и "за последние три месяца отчетного периода";

11.13. по строке 16 отражаются суммы перечисленных страховых взносов страхователем на лицевой счет территориального органа Фонда, открытый в органах Федерального казначейства, с указанием даты и номера платежного поручения;

11.14. по строке 17 отражается списанная сумма задолженности страхователя в соответствии с нормативными правовыми актами Российской Федерации, принимаемыми в отношении конкретных страхователей или отрасли, по списанию недоимки, а также в случае принятия судом акта, в соответствии с которым страховщик утрачивает возможность взыскания недоимки и задолженности по пеням в связи с истечением установленного срока их взыскания, в том числе вынесения им определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки и задолженности по пеням;

11.15. строка 18 - контрольная строка, где показывается сумма значений строк с 12, 15 - 17;

11.16. по строке 19 отражается задолженность за страхователем на конец отчетного (расчетного) периода на основании данных бухгалтерского учета страхователя, в том числе недоимка (строка 20).

Заполнение таблицы 3 "Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний" формы Расчета

12. При заполнении таблицы:

12.1. по строкам 1, 4, 7 отражаются расходы, произведенные страхователем в соответствии с действующими нормативными правовыми актами по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, из них:

по строкам 2, 5 - расходы, произведенные страхователем пострадавшим, работающим по внешнему совместительству;

по строкам 3, 6, 8 - расходы, произведенные страхователем, пострадавшим в другой организации;

12.2. по строке 9 отражаются расходы, произведенные страхователем на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний. Данные расходы производятся в соответствии с Правилами финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами, утвержденными приказом Министерства труда и социальной защиты Российской Федерации от 10 декабря 2012 г. N 580н (зарегистрирован Министерством юстиции Российской Федерации 29 декабря 2012 г., регистрационный N 26440) с изменениями, внесенными приказами Министерства труда и социальной защиты Российской Федерации от 24 мая 2013 г. N 220н (зарегистрирован Министерством юстиции Российской Федерации 2 июля 2013 г., регистрационный N 28964), от 20 февраля 2014 г. N 103н (зарегистрирован Министерством юстиции Российской Федерации 15 мая 2014 г., регистрационный N 32284), от 29 апреля 2016 г. N 201н (зарегистрирован Министерством юстиции Российской Федерации 1 августа 2016 г., регистрационный N 43040), от 14 июля 2016 г. N 353н (зарегистрирован Министерством юстиции Российской Федерации 8 августа 2016 г., регистрационный N 43140);

12.3. строка 10 - контрольная строка, где показывается сумма значений строк 1, 4, 7, 9;

12.4. по строке 11 справочно отражается сумма начисленных и невыплаченных пособий за исключением сумм пособий, начисленных за последний месяц отчетного периода, в отношении которых не пропущен установленный законодательством Российской Федерации срок выплаты пособий;

12.5. в графе 3 показывается количество оплаченных дней по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием (отпуска для санаторно-курортного лечения);

12.6. в графе 4 отражаются расходы нарастающим итогом с начала года, зачтенные в счет страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Заполнение таблицы 4 "Численность пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде" формы Расчета

13. При заполнении таблицы:

13.1. по строке 1 данные заполняются на основании актов о несчастных случаях на производстве по форме Н-1 (приложение N 1 к постановлению Министерства труда и социального развития Российской Федерации от 24 октября 2002 г. N 73 "Об утверждении форм документов, необходимых для расследования и учета несчастных случаев на производстве, и положения об особенностях расследования несчастных случаев на производстве в отдельных отраслях и организациях" (зарегистрирован Министерством юстиции Российской Федерации 5 декабря 2002 г., регистрационный N 3999) с изменениями, внесенными приказом Министерства труда и социальной защиты Российской Федерации от 20 февраля 2014 г. N 103н (зарегистрирован Министерством юстиции Российской Федерации 15 мая 2014 г., регистрационный N 32284), с выделением числа случаев со смертельным исходом (строка 2);

13.2. по строке 3 данные заполняются на основании актов о случаях профессиональных заболеваний (приложение к Положению о расследовании и учете профессиональных заболеваний, утвержденному постановлением Правительства Российской Федерации от 15 декабря 2000 г. N 967 "Об утверждении Положения о расследовании и учете профессиональных заболеваний" (Собрание законодательства Российской Федерации, 2000, N 52, ст. 5149; 2015, N 1, ст. 262).

13.3. по строке 4 отражается сумма значений строк 1, 3 с выделением по строке 5 числа пострадавших (застрахованных) по случаям, закончившимся только временной нетрудоспособностью. Данные по строке 5 заполняются на основании листков нетрудоспособности;

13.4. при заполнении строк 1 - 3 , которые заполняются на основании актов о несчастных случаях на производстве по форме Н-1 и актов о случаях профессиональных заболеваний, следует учитывать страховые случаи за отчетный период по дате проведения экспертизы по проверке наступления страхового случая.

Заполнение таблицы 5 "Сведения о результатах проведенной специальной оценки условий труда и проведенных обязательных предварительных и периодических медицинских осмотров работников на начало года" формы Расчета

14. При заполнении таблицы:

14.1. по строке 1 в графе 3 указываются данные об общем количестве рабочих мест работодателя, подлежащих специальной оценке условий труда, вне зависимости от того, проводилась или не проводилась специальная оценка условий труда;

по строке 1 в графах 4 - 6 указываются данные о количестве рабочих мест, в отношении которых проведена специальная оценка условий труда, в том числе отнесенных к вредным и опасным условиям труда, содержащиеся в отчете о проведении специальной оценки условий труда; в случае, если специальная оценка условий труда страхователем не проводилась, то в графах 4 - 6 проставляется "0".

В случае, если срок действия результатов аттестации рабочих мест по условиям труда, проведенной в соответствии с действовавшим до дня вступления в силу Федерального закона от 28 декабря 2013 г. N 426-ФЗ "О специальной оценке условий труда" (Собрание законодательства Российской Федерации, 2013, N 52, ст. 6991; 2014, N 26, ст. 3366; 2015, N 29, ст. 4342; 2016, N 18, ст. 2512) (далее - Федеральный закон от 28 декабря 2013 г. N 426-ФЗ) порядком, не истек, то по строке 1 в графах 4 - 6 в соответствии со статьей 27 Федерального закона от 28 декабря 2013 г. N 426-ФЗ указываются сведения на основании данной аттестации.

14.2. по строке 2 в графах 7 - 8 указываются данные о количестве работников, занятых на работах с вредными и (или) опасными производственными факторами, подлежащих и прошедших обязательные предварительные и периодические осмотры.

Графы 7 - 8 заполняются в соответствии со сведениями, содержащимися в заключительных актах медицинской комиссии по результатам периодических медицинских осмотров (обследований) работников (пункт 42 Порядка проведения обязательных предварительных (при поступлении на работу) и периодических медицинских осмотров (обследований) работников, занятых на тяжелых работах и на работах с вредными и (или) опасными условиями труда, утвержденного приказом Министерства здравоохранения и социального развития Российской Федерации от 12 апреля 2011 г. N 302н (зарегистрирован Министерством юстиции Российской Федерации 21 октября 2011 г., регистрационный N 22111) с изменениями, внесенными приказами Министерства здравоохранения Российской Федерации от 15 мая 2013 г. N 296н (зарегистрирован Министерством юстиции Российской Федерации 3 июля 2013 г., регистрационный N 28970), от 5 декабря 2014 г. N 801н (зарегистрирован Министерством юстиции Российской Федерации 3 февраля 2015 г., регистрационный N 35848) (далее - Порядок) и в соответствии со сведениями, содержащимися в заключениях по результатам предварительного медицинского осмотра, выданных работникам, прошедшим указанные осмотры за предшествующий год (пункт 12 Порядка);

14.3. в графе 7 указывается общее число работников, занятых на работах с вредными и (или) опасными производственными факторами, подлежащих обязательным предварительным и периодическим осмотрам;

14.4. в графе 8 указывается число работников, занятых на работах с вредными и (или) опасными производственными факторами, прошедших обязательные предварительные и периодические осмотры.

При этом следует учитывать результаты проведения обязательных предварительных и периодических медицинских осмотров работников по состоянию на начало года, учитывая, что согласно пункту 15 Порядка частота проведения периодических медицинских осмотров определяется типами вредных и (или) опасных производственных факторов, воздействующих на работника, или видами выполняемых работ.

По материалам: 26-2.ru

Одним из видов перечислений во внебюджетные фонды являются страховые взносы от несчастных случаев (на травматизм). Их предназначение ― защита интересов работников при получении травмы на рабочем месте, увечья или приобретении профессионального заболевания. Расчет перечислений, порядок их уплаты в 2017 году не изменился.

Объект начисления взносов

Страховые взносы на травматизм поступают в ФСС. За счет них обеспечиваются выплаты и пособия работникам, пострадавшим на производстве.

В качестве плательщиков выступают работодатели – организации и индивидуальные предприниматели. Заключая трудовой договор с сотрудниками, они обязуются производить начисления страховых взносов на сумму заработной платы. Исключение составляют выплаты работникам, с которыми оформлены договора гражданско-правового характера. В этом случае обязанность по уплате страховых взносов наступает лишь при условии, что это предусмотрено самим договором.

Взносы рассчитываются со всех выплат в пользу работника за рядом исключений. Подробный перечень выплачиваемых работнику сумм, на которые взносы по травматизму не начисляются, содержится в ст. 20.2 Федерального закона от 25.07.1998 № 125 ― ФЗ. Сюда входят в том числе:

- суммы по возмещению причиненного вреда;

- оплата больничных листов;

- выходное пособие, за исключением компенсационных выплат за неиспользованный отпуск при увольнении;

- некоторые виды единовременной материальной помощи;

- прочие выплаты в соответствии со ст. 20.2 Федерального закона от 25.07.1998 № 125 ― ФЗ.

Как определяется ставка взноса на страхование от несчастных случаев

Размер необходимых сумм по страховым взносам на травматизм напрямую зависит от вида деятельности работодателя. Ставка взноса на страхование от несчастных случаев определяется в соответствии с классом профессионального риска, который относится к тем или иным работам. Указанные категории объединяют виды деятельности со схожими характеристиками, влияющими на возможность получения увечья или профессионального заболевания. С 2017 года Минтруд изменил классификацию видов экономической деятельности по классам профриска, соответствующий приказ ведомство приняло 30 декабря 2016 г. №851н. Изменения вызваны тем, что с 2017 года действует новый ОКВЭД. Изменились как названия некоторых видов деятельности, так и, пусть незначительные, но наличествуют новшества по классам риска в той или иной деятельности. Поэтому лучше сверить, не поменялось ли что-то в вашей сфере.

Количество классов профриска сохранилось, как и прежде, всего 32 подобных класса, страховые взносы на травматизм при которых принимают значение от 0,2% до 8,5%. Соответственно, с возрастанием опасного характера работы увеличиваются и тарифы по взносам.

Например, к 32 классу, имеющему наиболее высокую степень профессионального риска (и ставку в 8,5%), относится такая деятельность, как добыча угля, обогащенных руд металлов. Добыча же природного газа будет характеризоваться как деятельность 1 класса опасности (минимальная ставка – 0,2%). Наиболее безопасными признаются, в частности розничная и оптовая торговля, в том числе продуктами питания, деятельность агентов по сбыту товара. А вот производство и переработка ряда пищевых продуктов будет расцениваться как работы 2 класса опасности.

Размер тарифов на взносы закрепляется в уведомлении, которое выдается работодателям через некоторое время после регистрации в Фонде. Впоследствии необходимо ежегодно подтверждать вид экономической деятельности , являющийся основным. Для этого требуется до 15 апреля предъявить в ФСС следующие документы:

- заявление на подтверждение основного вида деятельности;

- справку ― подтверждение;

- копия пояснительной записки к бухгалтерскому балансу (для лиц, не относящихся к субъектам малого предпринимательства).

ФСС подтверждает тариф по страховым взносам на травматизм или устанавливает новый, в зависимости от предоставленной информации.

Обязанность подтверждать ежегодно тарифы по страховым взносам присутствует лишь у юридических лиц. В случае, если заявление ими будет не предоставлено в сроки, фонд присвоит тариф, соответствующий имеющейся деятельности с максимально высоким классом опасности.

Индивидуальным предпринимателям ежегодно подтверждать основной вид деятельности не требуется.

Классификатор видов деятельности по классам профессионального риска и ставки взносов можно посмотреть по ссылке .

Что изменилось в 2017 при расчете взносов на травматизм

Несмотря на то что с 2017 года были внесены изменения в порядок перечислений страховых взносов в ПФ, ФСС и ФФОМС, алгоритм расчета перечислений на травматизм не поменялся. Однако форма отчетности, предоставляемая ежеквартально в ФСС, теперь будет содержать лишь сведения о расчетах по травматизму. Страховые взносы от несчастных случаев сохранили ранее принятые тарифы в пределах от 0,2% до 8,5%. Ставка взносов должна соответствовать новой классификации профессиональных рисков, утвержденной Минтрудом.

Изменились формы некоторых документов, которые необходимо использовать при зачете или возврате взносов в случаях их уплаты сверх нормативов. С 2017 года для этих целей вводятся в действие новые бланки:

- 22 ― ФСС ― применяется для зачета переплаты;

- 23 ― ФСС ― используется при возврате переплаченных сумм;

- 24 ― ФСС ― для возврата излишне взысканных сумм.

Взносы на травматизм – это денежные средства, направленные через Фонд социального страхования сотруднику в качестве компенсации за вред здоровью, причиненный при выполнении их своих трудовых функций.

Работодатель обязан ежемесячно начислять их определенную сумму в отношении поступающих подчиненному трудовых доходов. На нее влияет множество факторов, в числе которых:

- наличие льготы по страховым взносам на травматизм;

- вид деятельности;

- утвержденные тарифы по страховым взносам на травматизм.

Несмотря на передачу основной части взносов налоговикам, в 2020 году курированием рассматриваемых отчислений продолжает заниматься ФСС. Поэтому некоторые изменения есть.

Напомним, что особенности и правила по отчислениям на травматизм регулирует Закон 1998-го года № 125-ФЗ.

Какой объект обложения

Рассматриваемые отчисления делают при условии, что с сотрудником заключен:

- трудовой контракт (всегда);

- гражданско-правовой договор (когда оговаривает такое условие).

Работодатель отчисляет с траховые взносы на травматизм в 2020 году независимо от наличия или отсутствия у подчиненных гражданства нашей страны.

В рамках рассматриваемых отношений страховщиком выступает Фонд соцстраха, а страхователем:

- юридические лица (независимо от типа собственности);

- владелец собственного бизнеса;

- физическое лицо, подписавшее трудовое соглашение с другим человеком.

Отчисления в ФСС по травмам идут с разных видов поступлений: зарплат, надбавок, премий, компенсаций за невостребованный отпуск, а также при выдаче зарплаты продукцией. Исключение из объект обложения по травмам составляют:

- государственные пособия;

- выплаты, положенные при ликвидации предприятия или сокращении персонала;

- средства, получаемые за трудовую деятельность в особо тяжелых или опасных для здоровья условиях;

- материальная помощь, оказываемая при возникновении форс-мажора;

- плата за прохождение обучения или курсов повышения квалификации и др.

Какие тарифы по страховым взносам на травматизм

Ставка на страхование сотрудников от несчастных случаев и профессиональных недугов, связанных с производственной деятельностью, установлена в диапазоне 0,2 – 8,5%. Она возрастает пропорционально повышению степени риска, к которому отнесена основная деятельность предприятия. Все эти параметры установлены законодательством.

Всего есть 32 тарифа, сформированных с учетом разных сфер деятельности (ст. 1 Закона № 179-ФЗ 2005-го года). Они характеризуют разные степени риска и соответствующий процент взносов. Тарифы по страховым взносам на травматизм, действующие в 2020 году, представлены ниже в таблице (в %).

Определить класс, к которому относится деятельность предприятия, можно по 2-м нормативным документам:

- ОКВЭД;

- Классификации видов деятельности по риску (утв. приказом Минтруда № 625-н).

Эти сведения отражают в регистрационных документах, получаемых при обращении в ФСС.

Сколько перечислять

Работодатели должны ежемесячно рассчитывать страховые взносы на травматизм в 2020 году , учитывая начисления за прошедшие 30 (31) дней. Делать это можно по формуле:

ВЗНОСЫ = Б х ТАРИФ Где:

Б – база по взносам на травмы. Это размер полученных сотрудником денежных средств, на основании которых идет расчет искомой величины. Законодательство не предусматривает для нее ограничений по сумме. Расчет производят так:

Б = Выплаты тд/гпд – Выплаты н/о Где:

Выплаты тд/гпд – денежные средства, выплаченные физлицу согласно трудовому (гражданско-правовому) договору.

Выплаты н/о – необлагаемые взносами выплаты.

На заметку: когда расчет с человеком ведут в натуральной форме, взносы начисляют на денежную сумму, указанную в договоре. НДС и акцизы тоже учитывают.

ПРИМЕР

Турагентство «Престиж» предлагает отдыхающим экскурсионные билеты, а также места для проживания и транспортные средства. ОКВЭД – 63.30.2. В феврале 2020 года сотрудникам была начислена зарплата в общей сумме – 3 млн 500 тыс. руб., в том числе материальная помощь 32 тыс. руб. Определить размер страховых взносов в ФСС.

Читайте также Образец платежного поручения на уплату медицинских страховых взносов: 2017 год

- Рассчитаем базу для начисления взносов:

Б = 3 500 000-32 000 = 3 468 000 руб.

- Согласно Классификации видов деятельности по риску, турагентство «Престиж» отнесено к I классу профессионального риска, которому соответствует тариф 0,2%. В итоге, отчисления по травмам равны:

ВЗНОСЫ = 3 468 000 х 0,2 = 6936 руб.

ФСС делает надбавки или скидки для некоторых предприятий. Поэтому размер итоговых взносов может быть дополнительно увеличен либо снижен.

Новые данные для скидок и надбавок в 2020 году

Работодатели вносят взносы «на травматизм» в соответствии со страховыми тарифами. Однако к тарифу может быть применена скидка или надбавка (п. 1 ст. 22 Федерального закона от 24.07.98 № 125-ФЗ).

Размер скидки (надбавки) определяется по формуле, в которой участвуют три показателя:

- Соотношение расходов ФСС на выплату обеспечений по всем страховым случаям у страхователя и общей суммы начисленных взносов;

- Количество страховых случаев у страхователя на тысячу работающих;

- Количество дней временной нетрудоспособности у страхователя на один страховой случай (исключая случаи со смертельным исходом).

Средние значения данных показателей по видам экономической деятельности на 2020 год утверждены постановлением ФСС РФ от 31.05.17 № 67. Например, для торговли розничной пищевыми продуктами, напитками и табачными изделиями в специализированных магазинах указанные значения равны 0,07, 0,46 и 48.67 соответственно.

Какие есть льготы по страховым взносам на травматизм

Организации, которые своевременно отчисляют взносы в ФСС и не допускают несчастных случаев или возникновение профессиональных недугов, могут претендовать на получение скидки по взносам на травмы.

Заметим, что получить льготу на 2020-й год уже невозможно, так как заявление нужно было подавать до 1 ноября 2017 года. Но она будет действовать и в дальнейшем.

Размер скидки зависит от разных факторов: количества травм на 1000 сотрудников, дней нетрудоспособности при одном случае получения травмы и др. Ее максимальная величина – 40%.

При начислении взносов по работникам-инвалидам I, II, III групп скидка вырастает до 60%. Документального подтверждения прав на ее получение закон не требует.

ПРИМЕР

ООО «Империал-Строй» предлагает услуги в области инженерно-технического проектирования (ОКВЭД 74.20). Предприятию была предоставлена скидка по взносам в ФСС – 25%. В марте 2020 года компания начислила сотрудникам зарплату в размере 320 000 руб., а также инвалидам I и II групп – 73 000 руб. Определить величину взносов.

Деятельность компании ООО «Империал-Строй» относится к I классу профессионального риска, для которого установлен тариф 0,2%. Учитывая скидку 25%, ставка понизится до 0,15% (0,2 – 0,2 × 25%).

Взносы на страхование по несчастным случаям составят:

- для основных сотрудников ООО:

320 000 × 0,15% = 480 руб.

- для работников-инвалидов (0,2 – 0,2 × 60% = 0,08%):

73 000 × 0,08% = 58,4 руб.

- общая величина:

480 + 58,4 = 538,4 руб.

Бухгалтер компании «Империал-Строй» должен начислить за март взносы на страхование от несчастных случаев и профзаболеваний в размере 538,4 руб.

Фирмы и частные предприниматели, использующие наемный труд, обязаны делать страховые отчисления на персонал. Ставка ФСС в 2017 году (таблица) осталась неизменной по сравнению с прошлым периодом, но взносы, за исключением расходов в связи с профболезнями и травматизмом, перешли под администрирование ФНС. Это означает возникновение важных новшеств для бухгалтера.

С 2017 года правомочия внебюджетных фондов по приему платежей, получению задолженности и проверке отчетности компаний и ИП перешли к ФНС. Причина такого решения – плохая собираемость взносов и потребность в ужесточении контроля. На замену действовавшей ранее главе 34 НК РФ пришли положения 212-ФЗ.

Единственное исключение – взносы на случай профессиональных заболеваний и травм. Их продолжает в полном объеме администрировать ФСС. По стальным отчислениям неизменным останется следующее:

- перечень экономических субъектов, которые должны делать обязательные отчисления;

- расчетный период – 12 месяцев;

- даты, за которые формируется отчетность по взносам: 3, 6, 9 месяцев года;

- основания, по которым применяется пониженная ФСС ставка;

- порядок определения базы для расчета размера отчислений в ИФНС и ФСС.

В связи со сменой администрирующего органа изменяются бланки отчетов и сроки их предоставления. Законодатели пополнили перечень требований, которым должны соответствовать страхователи, претендующие на использование пониженного тарифа.

Важно ! В 2017 году фирмы и ИП, которые перестают соответствовать критериям для льготного тарифа, теряют право его использования не с текущего квартала, а с начала года.

Тарифы ФСС: в 2017 году: таблица

В 2017 году, как и ранее, ставки, используемые для расчета размера пенсионных взносов, зависят от превышения или непревышения предельной базы. Она установлена на уровне 796 тыс. руб. Когда компания выходит за рамки лимита, она обязана использовать дополнительный тариф. Это правило не распространяется на взносы на случай временной нетрудоспособности (ВНиМ) и ОМС.

Размер ставок прописан в ст. 426 НК РФ. В 2017 году он остался неизменным по сравнению с прошлыми периодами и составляет:

Для отдельных категорий страхователей предусмотрены сниженные ФСС ставки 2017. К этой категории относятся сельхозпроизводители, соответствующие критериям, прописанным в ст. 346.2 НК РФ, компании, создающие продукцию народных промыслов, участники свободных экономических зон.

Индивидуальные предприниматели, адвокаты и нотариусы, зарегистрированные в соответствии с российским законодательством и не использующие наемного труда обязаны уплачивать страховые взносы «за себя». Ведут ли они деятельность фактически – не имеет значения.

В 2017 размеры обязательных перечислений таких экономических субъектов рассчитываются на основе МРОТ, установленного на начало года. Величина тарифов составляет:

| Тип взносов | Ставка (%) |

| Пенсионное страхование | 26 |

| ОМС | 5,1 |

Если сумма годового дохода предпринимателя составляет более 300 000 руб., он обязан помимо двух взносов «за себя» сделать третье перечисление в размере 1% от величины превышения лимита.

ФСС: процент отчислений по взносам на случай профболезней и травм

Вносы от травматизма и болезней на производстве – единственные, оставленные в администрировании Соцстраха. В 2017 году, как и ранее, их размер зависит от уровня риска, характерного для основного вида деятельности предприятий.

Ставки прописаны в 419-ФЗ от 19.12.2016 года. Нормативный акт разделяет риски на 32 уровня. Для каждого из них установлена своя ставка. Значения варьируются от 0,2 до 8,5%.

Страхователь узнает ФСС проценты 2017 из официального уведомления Фонда, направляемого после того, как фирма подала документы, подтверждающие основной вид ее деятельности.

По своему усмотрению ФСС вправе уменьшать или увеличивать ставку, но не более чем на 40%. В основе соответствующего решения контролирующего органа лежат следующие факты:

- особенности условий труда на предприятии;

- результаты медицинских осмотров работников компании;

- размер расходов на страхование.

Если на предприятии был хоть один случай с летальным исходом, скидка по тарифу не предоставляется.

На максимальный «дисконт» в 40% могут претендовать:

- организации, нанимающие инвалидов всех групп, в части ФОТ, направляемого на выплаты этим сотрудникам;

- общественные организации инвалидов;

- компании, созданные для научной, образовательной, культурной деятельности, и т.д.

С 2017 года организации и ИП обязаны ежегодно в срок до 15 апреля подтверждать свой основной вид деятельности. Если они проигнорируют эту необходимость, к ним будет применен тариф исходя из наиболее «дорогого» с точки зрения страхования от травматизма ОКВЭД, указанного в регистрационных документов. Ранее ФСС поступал так же, но у фирм была возможность доказать свою правоту в суде. Теперь завышение ставок имеет законодательное обоснование.