Konto 0 304 06 000 »Poravnave z drugimi upniki« je namenjen obračunavanju poravnav z upniki za transakcije sprejema finančnih in nefinančnih sredstev v knjigovodstvo, poravnave obveznosti, finančni rezultati po aktu o prenosu (ločitvena bilanca) med reorganizacija z združitvijo, pripojitvijo, delitvijo, dodelitvijo ob spremembi vrste državnega organa v proračunski samostojni organ.

Od 01.09.2014 civilna zakonodaja ne predvideva izdelave ločitvene bilance. V čl. Umetnost. 58, 59 Civilnega zakonika Ruske federacije omenja le prenosno listino. Hkrati je odraz v računovodstvu transakcij, povezanih z reorganizacijo, na podlagi ločitvene bilance stanja predviden v Navodilu št. 157n po spremembah z odredbo Ministrstva za finance Rusije št. 89n. Poleg tega je v skladu z odstavkom 275 Navodila št. 191n sestavljena ločitvena bilanca stanja kot del poročanja, ustvarjenega v zvezi z reorganizacijo institucije. V zvezi s tem menimo, da bodo glavni upravljavci proračunskih sredstev najverjetneje od zavodov zahtevali izdelavo ločitvene bilance.

Upoštevajte, da preden so bile spremembe izvedene z odredbo Ministrstva za finance Rusije št. 89n, postopek za upoštevanje sredstev, obveznosti in finančnih rezultatov med reorganizacijo institucije ni bil opredeljen v Navodilu št. 157n.

Prenos kazalnikov sredstev in obveznosti do virov sredstev, oblikovanih na podlagi rezultatov dejavnosti državne institucije od začetka tekočega proračunskega leta in navedenih v ustreznih proračunskih računovodskih izkazih (v okviru analitičnih podatkov, potrjenih z analitično računovodskimi registri (izkazi , kartice itd.)) se izvaja na podlagi Potrdila (f. 0504833).

Obračunavanje poravnav z drugimi upniki ureja člen 111.1 Navodila št. 162n (tabela 144).

Tabela 144

Računovodske evidence

za obračun poravnav z drugimi upniki

| št. | Vsebina operacij | Debetna | Kredit |

| 1 | Prevedba kazalnikov nefinančnih sredstev na dan reorganizacije, sprememba vrste državne institucije | KRB 1 304 06 830 | KRB 1 101 xx 410, KRB 1 102 xx 420, 1 103 xx 430, KRB 1 105 xx 440, KRB 1 106 xx xxx, KRB 1 107 xx xxx, KRB 1 109 60 xxx |

| 2 | Prevod kazalnikov obračunane amortizacije | KRB 1 104 xx xxx | KRB 1 304 06 730 |

| 3 | Prevedba kazalnikov finančnega premoženja na dan reorganizacije, sprememba vrste državne institucije | KRB 1 304 06 830 | KRB 1 201 35 610, KDB 1 205 xx 660, KRB 1 206 xx 660, KRB 1 208 xx 660, KDB 1 209 xx 660, KRB 1 210 10 xxx, |

| 4 | Prevod kazalnikov terjatev | KDB 1 205 xx 560, KRB 1 208 xx 560, KDB 1 209 xx 560 | KRB 1 304 06 730 |

| 5 | Prevod kazalnikov za obveznosti na dan reorganizacije, sprememba vrste državne institucije | KRB 1 302 xx 830, KRB 1 303 xx 830, KRB 1 304 02 830, KRB 1 304 03 830 | KRB 1 304 06 730 |

| 6 | Prevod kazalnikov za obveznosti v višini preplačil obveznih plačil v proračun | KRB 1 304 06 830 | KRB 1 303 xx 730 |

| 7 | Sprejem nefinančnih sredstev in finančnih sredstev v knjigovodstvo po prenosni listini (ločitvena bilanca) | KRB 1 101 xx 310, KRB 1 102 xx 320, KRB 1 103 xx 330, KRB 1 105 xx 340, KRB 1 106 xx xxx, KRB 1 107 xx xxx, KRB 1 109 60 xxx, KIF 1 201 xx 510, KDB 1 205 xx 560, KRB 1 206 xx 560, KRB 1 208 xx 560, KDB 1 209 xx 560, KRB 1 210 xx 560 | KRB 1 304 06 730 |

| 8 | Sprejem v knjigovodstvo poravnave obveznosti ter finančnega rezultata zavoda (razen odhodkov) po prenosnem aktu (ločilni bilanci) | KRB 1 304 06 830 | KRB 1 302 xx 730, KRB 1 303 xx 730, KRB 1 304 xx xxx, KDB 1 401 10 xxx, GKBK 1 401 30 000, gKBK 1 401 40 xxx, KRB 1 401 60 xxx |

| 9 | Zaključno poslovanje proračunskega računovodstva na dan reorganizacije, sprememba vrste državne institucije | GKBK 1 401 30 000 | KRB 1 304 06 730 |

Proračunska številka št. 4

V gospodarskih dejavnostih proračunskih ali samostojnih institucij se pojavijo situacije, ko se za izpolnitev obveznosti do dobavitelja (izvajalca), sprejete v okviru ene vrste finančne podpore (dejavnosti), začasno zbirajo sredstva iz drugih virov financiranja v okviru stanje na osebnem računu z naknadnim povračilom. Odražati jih je treba v računovodskih programih 1C.

Primeri poslov notranjega zadolževanja

Institucija bo morda morala nujno plačati zaostala plačila za komunikacijske storitve ali komunalne storitve, da zadevni dobavitelj ne bo prekinil zagotavljanja storitve (na primer izklop telefona ali ogrevanja). V računovodstvu institucij se za posamezne transakcije uporablja konto 304 06 »Poravnave z drugimi upniki«. Trenutno je v navodilih št. 157n postopek uporabe tega računa ozko zajet. Vendar, kot kaže praksa, ima širšo uporabo. Med glavnimi operacijami, za katere je treba upoštevati izračune na računu 0 304 06 000, lahko ločimo naslednje operacije:

o sprejemu v knjigovodstvo nefinančnih in finančnih sredstev, poravnavi obveznosti, finančnem rezultatu prenosnega akta (ločitvene bilance) pri reorganizaciji zavoda z združitvijo, pripojitvijo, delitvijo, oddelitvijo ali ob spremembi vrste zavoda ;

za interno izposojo sredstev med viri finančne podpore, v okviru stanja sredstev na računu zavoda, z njihovim naknadnim povračilom;

za plačilo nefinančnih sredstev iz različnih virov financiranja;

prekiniti obveznosti institucije, prevzete po civilni pogodbi, s pobotom homogene nasprotne tožbe za plačilo kazni (globe, globe) zaradi kršitve pogojev pogodbe;

zadržati od zneskov denarnega pologa (depozita), danega za zavarovanje izvrševanja pogodb, v višini izpolnitve terjatve zastavnega upnika;

o odtegljaju od zneska plače, zneska za poplačilo odškodninskega dolga in od drugih virov financiranja.

Oglejmo si podrobneje stanje notranjega izposojanja sredstev med viri financiranja. Recimo, da je proračunski zavod plačal komunalni dolg, ki je nastal v okviru šifre vrste finančnega zavarovanja 4, s sredstvi, prejetimi po KFO 2. Kasneje so bila sredstva po KFO 2 povrnjena s subvencijo za izvedbo državne naloge. Če želite to narediti, mora program odražati dve operaciji:

Zbiranje sredstev za poplačilo obveznosti po KFO 4 iz stanja sredstev po KFO 2;

Vračilo sredstev, ki so bila predhodno zbrana prek CFO 2.

Odsev zbiranja sredstev v 1C

Da bi odražali zbiranje sredstev za izpolnitev obveznosti po KFO 4 iz stanja sredstev po KFO 2, so dokumenti " Razpolaganje z gotovino"in" Denarni prejemki" Oglejmo si odraz teh operacij v programu "1C: Državna ustanova 8", ed. 1.0.

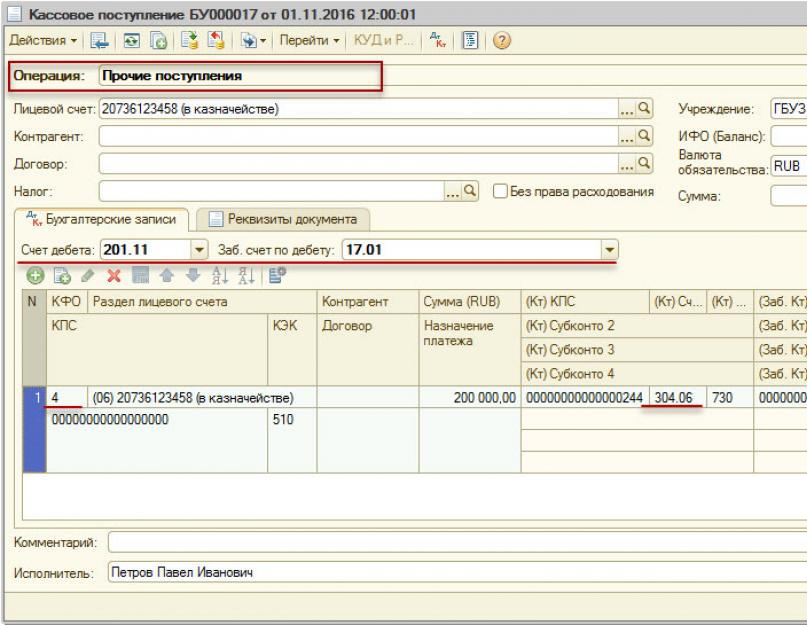

Pri izpolnjevanju dokumenta " Razpolaganje z gotovino"Za pravilen prikaz transakcij je treba upoštevati naslednje točke: vrsta transakcije mora biti " Drugi prenosi"; račun po Kt 201.11, z obveznim izvenbilančnim računom 17.01; KFO 2; račun po Kt 304.06.

Po izpolnitvi dokumenta Denarni prejemki» z gumbom « Pečat

Pri izpolnjevanju dokumenta " Denarni prejemki» za pravilno odražanje transakcij je treba upoštevati naslednje točke: vrsta transakcije »Drugi prejemki«; Konto Dt 201.11, z zabilančnim kontom 17.01; KFO 4; račun Kt 304,06.

Po izpolnitvi dokumenta Razpolaganje z gotovino» z gumbom « Pečat» Računovodsko potrdilo lahko natisnete s f. 0504833.

In zdaj bomo ta isti primer odražali v programu "1C: Računovodstvo javne ustanove 8", ed. 2.0.

Za prikaz zbiranja sredstev so dokumenti " Razpolaganje z gotovino"In "Blagajniški prejemek." Ker ti dokumenti ne vsebujejo ustrezne standardne operacije, jih je treba najprej ustvariti.

Če želite ustvariti standardno operacijo za dokument "Denarna upokojitev" na seznamu standardnih operacij (“ Administracija" – "Tipične operacije) z gumbom " Operacija kopiranjaPrenos odtegljajev od plač, izplačil plač, štipendij (304.03)"za dokument" Razpolaganje z gotovino».

V standardni operaciji, ki jo ustvarjate, morate slediti hiperpovezavi " Knjiženje standardnih transakcij«, prilagodi konto bremenitve in izbriše podkonto 1 »Odpisi blagajne« ter prilagodi konto dobro v Knjiženje na konto 18.

Če želite ustvariti standardno operacijo za dokument " Denarni prejemki" na seznamu standardnih operacij (" Administracija» – « Tipične operacije) z gumbom " Operacija kopiranja" ustvariti morate novo standardno operacijo s kopiranjem operacije " Prejem starševskih stroškov"za dokument" Denarni prejemki».

V standardni operaciji, ki se ustvarja, morate odstraniti " Pogoj uporabe: Starševsko nadomestilo Enako "Da"» sledi hiperpovezavi « Knjiženje standardnih transakcij" in v " Prejem sredstev» prilagodite kreditni račun, izbrišite vrednosti formul za polnjenje v Podkonto 1, Podkonto 2 in Podkonto 3.

Pri izpolnjevanju dokumenta " Razpolaganje z gotovino"na zavihku" Podrobnosti dokumenta" treba izpolniti " Znesek" Na zavihku " Dešifriranje plačila": podatek v tabelarnem delu - " Vir sredstev», "KBK", "KOSGU", "Summa".

Na zavihku " Računovodski posel

Kreditna ocena: 201.11 " ».

Pri izpolnjevanju dokumenta " Denarni prejemki» delujemo na enak način, vendar uporabljamo CFO: 4.

Odraz vračila sredstev v "1C"

Za prikaz vračila sredstev, predhodno izposojenih od KFO 2, dokumenti " Razpolaganje z gotovino"in" Denarni prejemki" Pri izpolnjevanju dokumenta " Razpolaganje z gotovino"na zavihku" Podrobnosti dokumenta" treba izpolniti " Znesek».

Na zavihku " Dešifriranje plačila

Na zavihku " Računovodski posel» izpolnite podatke, potrebne za ustvarjanje računovodskih vnosov.

Standardna transakcija – standardna transakcija, ustvarjena za odraz notranjega izposojanja sredstev.

Kreditna ocena: 201.11 " Sredstva zavoda na osebnih računih pri zakladniškem organu».

Pri izpolnjevanju dokumenta " Denarni prejemki"na zavihku" Podrobnosti dokumenta" treba izpolniti " Znesek" Na zavihku " Dešifriranje plačila": podatki v tabelarnem delu: “Vir sredstev”, “KBK”, “KOSGU”, “Znesek”.

Na zavihku " Računovodski posel» izpolnite podatke, potrebne za ustvarjanje računovodskih vnosov.

Standardna transakcija – standardna transakcija, ustvarjena za odraz notranjega izposojanja sredstev.

Debetni račun: 201.11 " Sredstva zavoda so na osebnih računih pri organu zakladništva.«

Pri gospodarski dejavnosti zavoda lahko pride do situacije, ko financiranje iz določenega vira finančne podpore ne zadošča za poplačilo obstoječih obveznosti. Razlog za to je lahko začasno pomanjkanje financiranja iz tega vira.

Na primer, institucija bo morda morala nujno plačati zaostala plačila za komunikacijske storitve ali komunalne storitve, tako da zadevni dobavitelj ne bo začasno ustavil zagotavljanja storitve (na primer izklopil telefona ali ogrevanja).

V tem primeru ima zavod pravico uporabiti sredstva iz drugega vira finančnega zavarovanja za poplačilo obveznosti v okviru stanja na osebnem računu s kasnejšim povračilom. V tem članku bomo obravnavali postopek evidentiranja takšnih transakcij v računovodstvu.

PODLAGE ZA EVIDENCO NOTRANJEGA ZADOLŽEVANJA

Možnost uporabe poslov za notranjo izposojo sredstev je izrecno določena v 1. odst. 146 in 147 Navodila, odobrena. z odredbo Ministrstva za finance Ruske federacije z dne 16. decembra 2010 št. 174n (v nadaljnjem besedilu Navodilo št. 174n), ki se uporablja v računovodstvu proračunskih institucij, in odst. 174 in 175 Navodila, odobrena. z odredbo Ministrstva za finance Rusije z dne 23. decembra 2010 št. 183n (v nadaljnjem besedilu Navodilo št. 183n), ki se uporablja v računovodstvu avtonomnih institucij.

Notranje zadolževanje se lahko izvaja iz katerega koli vira finančne podpore.

Na primer, pismo Ministrstva za finance Ruske federacije z dne 4. septembra 2012 št. 02-06-10/3517 navaja primer izposoje sredstev z uporabo kode finančnega zavarovanja "4". V pismu je tudi navedeno, da se v primeru plačila obveznosti v okviru stanja sredstev na ločenem osebnem računu 21 "Ločen osebni račun proračunske institucije" računovodske evidence institucije odražajo na podoben način. To pomeni, da se lahko izposoja sredstev izvede tudi na račun ciljnih sredstev.

REFLEKSIJA NA IZVENBILANČNIH KONTIH

Po odstavkih. 365 in 367 Navodila, odobrena. Z odredbo Ministrstva za finance Ruske federacije z dne 1. decembra 2010 št. 157n (v nadaljnjem besedilu Navodilo št. 157n) se za račune odprejo zunajbilančni računi 17 »Denarni prejemki« in 18 »Denarni odlivi«. 020100000 "Institucionalna sredstva" za analitično računovodstvo denarnih odlivov in prilivov za osebni račun in na blagajni institucije.

Hkrati so bile z odredbo Ministrstva za finance Rusije z dne 16. novembra 2016 št. 209n spremenjene te odstavke Navodila št. 157n, v skladu s katerimi se zunajbilančni računi 17 in 18 nanašajo tudi na račun 304 06 (v smislu gotovinskega plačila).

Pismo Ministrstva za finance Rusije z dne 28. decembra 2016 št. 02-06-10/79177 navaja primer uporabe zunajbilančnih računov na računu 304 06. Iz tega pisma izhaja, da so podobni zunajbilančni računi konta stanja 17 in 18 se nanašata na konto 304 06, kot na ustreznem kontu 201.

REFLEKSIJA V RAČUNOVODSTVU

Posli zbiranja sredstev iz ustreznega vira finančnega zavarovanja za poplačilo obveznosti, sprejetih na račun drugega vira finančnega zavarovanja, se ne vštevajo v prihodke (odhodke) zavoda. Zato je v skladu z navodili odobreno. z odredbo Ministrstva za finance Ruske federacije z dne 01.07.2013 št. 65n (v nadaljnjem besedilu Navodila št. 65n), v tem primeru člen 510 »Prejemki na proračunske račune« (610 »Odtujitve s proračunskih računov«) velja KOSGU.

Notranje zadolževanje se izvaja na računu 0 304 06 000 "Poravnave z drugimi upniki".

Na podlagi določb navodil št. 157n, 174n, 183n, navodil št. 65n, dopisov Ministrstva za finance Ruske federacije z dne 4. septembra 2012 št. 02-06-10/3517 in z dne 28. decembra 2016 št. 02-06-10/79177 se odražajo transakcije za interno izposojo sredstev sredstev (za to si oglejmo primer izposoje sredstev z uporabo kode finančnega zavarovanja "2" za poplačilo obveznosti z uporabo kode finančnega zavarovanja "4"):

1. Zbiranje sredstev za plačilo obveznosti

- Debet 2.304.06.830 (povečanje 18, 610 KOSGU) Dobropis 2.201.11.610 (povečanje 18, 610 KOSGU);

- Debet 4.201.11.510 (povečanje 17, 510 KOSGU) Dobropis 4.304.06.730 (povečanje 17, 510 KOSGU).

2. Povračilo predhodno zbranih sredstev

- Debet 4.304.06.830 (povečanje 18, 610 KOSGU) Dobropis 4.201.11.610 (povečanje 18, 610 KOSGU);

- Debet 2.201.11.510 (povečanje 17, 510 KOSGU) Dobropis 2.304.06.730 (povečanje 17, 510 KOSGU).

DOKUMENTARNA REGISTRACIJA V BLAGAJNIŠKIH ORGANIH

Postopek za opravljanje gotovinskih transakcij teritorialnih organov zvezne zakladnice s sredstvi proračunskih institucij ureja Odredba zvezne zakladnice z dne 19. julija 2013 št. 11n (v nadaljnjem besedilu: postopek št. 11n) s sredstvi avtonomnih institucije - z odredbo zvezne zakladnice z dne 8. decembra 2011 št. 15n (v nadaljnjem besedilu postopek št. 15n).

Če se izposoja sredstev izvaja v okviru različnih osebnih računov (na primer 21 in 20), mora institucija v skladu z odstavkom 9 postopka št. 11n in odstavkom 5 postopka št. 15n za gotovinska plačila predložiti zvezni državni blagajni vlogo za denarne stroške (f 0531801) (Vloga za vračilo).

Tako je uporaba notranjega zadolževanja odlično orodje za pravočasno poplačilo obveznosti. Zahvaljujoč tem operacijam se lahko institucija izogne kaznim in globam dobavitelja zaradi zamude pri plačilu in opravlja poslovne dejavnosti neprekinjeno, ne da bi čakala na ustrezno financiranje

Pogosto zdravstvene ustanove začasno zbirajo sredstva iz ene vrste kode finančne podpore na drugo. Kako se takšne transakcije odražajo v računovodskih izkazih in poročanju, je opisano v članku

27.02.2017Določbe 146. člena Navodila št. 174n, 174. člena Navodila št. 183n določajo, da se posli za izposojo sredstev iz ene kode finančnega zavarovanja na drugo odražajo na računu 0 304 06 000 "Poravnave z drugimi upniki".

Sprejem v računovodstvo plačilnih obveznosti v višini sredstev, ki jih je institucija prejela za ustrezno vrsto finančne podpore (dejavnosti), usmerjenih v okviru stanja sredstev na osebnem računu proračunske institucije za izpolnitev obveznosti, ki jo je sprejela proračunska institucija v roku v okviru druge vrste finančne podpore (dejavnosti), se odražajo na osnovnem računovodskem potrdilu (f. 0504833):

Bremenitev ustreznih računov za analitično računovodstvo kontov 0 206 00 000 "Poravnave za dane predujme", 0 301 00 000 "Poravnave z upniki o dolžniških obveznostih", 0 302 00 000 "Poravnave o sprejetih obveznostih", 0 303 00 000 " Poravnave plačil v proračune", 0 304 00 000 "Druge poravnave z upniki"

Zmanjšanje dolga v višini obnovljenega drugega vira finančnega zavarovanja, pridobljenega za izpolnitev obveznosti, zaradi prejemkov sredstev tekočega poslovnega leta, se odraža tudi na podlagi računovodskega potrdila (obrazec 0504833):

Bremenitev računa 0 201 11 510 “Prejemi sredstev zavoda na osebne račune pri organu zakladništva.”

Dobroimetje na računu 0 304 06 730 "Povečanje poravnav z drugimi upniki."

Tukaj ugotavljamo, da je na podlagi norm 365. in 367. odstavka Navodila št. 157n (kakor je bilo spremenjeno z Uredbo Ministrstva za finance Ruske federacije z dne 16. novembra 2016 št. 209n) od 1. januarja 2017 do Odprt je račun 0 304 06 000 "Poravnave z drugimi upniki" v smislu denarnih poravnav zunajbilančnih računov 17 in 18 Pismo Ministrstva za finance Ruske federacije z dne 28. decembra 2016 št. 02-06-10. /79177 prikazuje korespondenco računov za prikaz poslov za začasno izposojo sredstev iz šifre vrste finančnega zavarovanja 3 na šifro vrste finančnega zavarovanja 2. Po podatkih Ministrstva za finance, Posli zbiranja sredstev za vrsto finančne podpore 3 “ Sredstva v začasnem razpolaganju«, namenjena kritju denarne vrzeli pri izpolnjevanju obveznosti za vrsto dejavnosti 2 »Dohodkovne dejavnosti«, se odražajo na naslednji način:

|

Zbiranje sredstev iz KFO 3 za izpolnjevanje obveznosti iz KFO 2: |

||

|

bremenitev sredstev iz KFO 3 |

18 (KOSGU 610) |

|

|

prejem sredstev za KFO 2 |

17 (KOSGU 510) |

17 (KOSGU 510) |

|

Povračila od KFO 2 do KFO 3: |

||

|

bremenitev sredstev iz KFO 2 |

18 (KOSGU 610) |

|

|

prejem sredstev za KFO 3 |

17 (KOSGU 510) |

17 (KOSGU 226) |

Zdravstvena ustanova lahko v primeru nezadostnih sredstev obveznega zdravstvenega zavarovanja uporabi pojasnila v zgornjem dopisu pri prikazu poslovanja za pridobivanje sredstev iz drugih virov (iz drugih šifer vrste finančne podpore).

Navedimo primere.

Bolnišnica GBUZ št. 5 mora zaposlenim, ki sodelujejo pri izvajanju programa obveznega zdravstvenega zavarovanja, izplačati plače za februar. Za izplačilo plač institucija potrebuje 2.000.000 rubljev. Vendar pa je na računu 1.800.000 rubljev. Institucija pridobi manjkajoča sredstva iz kode vrste finančnega zavarovanja 2.

V računovodskih izkazih se bodo posli zbiranja sredstev s kodo vrste finančnega zavarovanja 2 odražali na naslednji način:

|

Znesek, rub. |

|||

|

Zbiranje sredstev iz KFO 2 za izpolnjevanje obveznosti iz KFO 7: |

|||

|

sredstva so bila odpisana iz KFO 2 |

18 (KOSGU 610) |

||

|

prejeta sredstva za KFO 7 |

17 (KOSGU 510) |

17 (KOSGU 510) |

Nadaljujmo s pogoji primera 1 in predpostavimo, da so na osebni račun institucije prejela sredstva od zdravstvene zavarovalnice za plačilo opravljenih zdravstvenih storitev.

Povračila za kodo vrste finančnega zavarovanja 2 se bodo odražala na naslednji način:

|

Znesek, rub. |

|||

|

Povračila od KFO 2 do KFO 7: |

|||

|

sredstva so bila odpisana iz KFO 7 |

18 (KOSGU 610) |

||

|

prejeta sredstva za KFO 2 |

17 (KOSGU 510) |

17 (KOSGU 211) |

Operacije za pridobivanje (obnovitev) sredstev med kodami finančnega zavarovanja se odražajo v izkazu denarnih tokov institucije (obrazec 0503723) na način, ki ga določajo členi 55.1 - 56 Navodila št. 33n. Primer izpolnjevanja tega poročila je obravnavan v pismu Ministrstva za finance Ruske federacije št. 02-06-10/79177.

Spomnimo se, da je v skladu z normami člena 55.1 Navodila št. 33n poročilo (f. 0503723) sestavljeno in predloženo od 1. julija do 1. januarja leta, ki sledi letu poročanja, in vsebuje informacije o toku sredstev na računih institucij v rubljih in tuji valuti, odprtih v oddelkih Banke Rusije, v kreditnih institucijah, organih, ki opravljajo gotovinske storitve za izvrševanje proračuna, pa tudi v blagajni institucije, vključno s sredstvi na začasni razpolago. .

Poročilo je sestavljeno v okviru kod KOSGU na podlagi analitičnih podatkov o vrstah prejemkov in odtujitev, ki se odražajo na zunajbilančnih računih 17 "Denarni prejemki", 18 "Odtujitve denarnih sredstev", odprtih za naslednje račune:

- 0 201 11 000 »Sredstva zavoda na osebnih računih pri zakladniškem organu«;

- 0 201 21 000 "Institucionalna sredstva na računih pri kreditni organizaciji" (za avtonomne institucije);

- 0 201 23 000 "Sredstva institucije na poti do kreditne institucije";

- 0 201 26 000 "Institucionalna sredstva na posebnih računih v kreditni instituciji";

- 0 201 27 000 "Institucionalna sredstva v tuji valuti na računih pri kreditni instituciji";

- 0 201 34 000 "Blagajna";

- 0 210 03 000 "Poravnave s finančnim organom za gotovino".

Transakcije, obravnavane v primeru, bodo prikazane v poročilu (obrazec 0503723) na naslednji način.

V razdelku 2 »Odtujitve« mora vrstica 231 »Na račun plač« odražati povečanje na računu 18 (KOSGU 211) (kazalnik je 200.000 rubljev).

Razdelek 3 »Spreminjanje stanja sredstev« bo izpolnjen na naslednji način:

- Vrstica 442 "Odtujitev sredstev v začasni prodaji" odraža indikator za bremenitev računa 2 304 06 830 (hkrati se izvede vpis na zunajbilančnem računu 18) (indikator je enak 200 000 rubljev). se prenese v vrstico 440 "S sredstvi v začasni razpolaganju";

- Vrstica 463 "Prejem sredstev pri upravljanju bilanc" odraža indikator za dobro računa 7 304 06 730 (hkrati se vnos podvoji na zunajbilančnem računu 17) (odraža se negativni kazalnik - 200 000 rubljev). Kazalnik vrstice 463 v negativni vrednosti se prenese v vrstico 460 "Sprememba stanja sredstev pri vodenju stanja - skupaj";

- vrstica 502 "Zaradi zmanjšanja sredstev" odraža kazalnik, ki je enak kazalniku v vrstici 720 f. 0503737, povečan za dobroimetje računa 2.201 11.610 (v obravnavanem primeru je vrstica 502 enaka 400.000 RUB);

- vrstica 510 "Zaradi povečanja sredstev" odraža kazalnik v negativni vrednosti, vzet iz vrstice 710 f. 0503737. Ta številka v našem primeru bo enaka 200.000 rubljev. z znakom minus;

- vrstica 500 "Sprememba stanja sredstev - skupaj" odraža vsoto vrstic 501 in 502 (na podlagi podatkov, obravnavanih v primeru, je kazalnik 200.000 rubljev).

V letu 2017 je zvezna proračunska institucija na računu 304 06 prikazala transakcije za prenos naložb pri pridobivanju osnovnih sredstev iz različnih virov z uporabo več kod finančnega zavarovanja (2, 4, 5) in transakcije za notranjo izposojo sredstev (med KFO 2 in 4). ). Konec leta 2017 se je odrazilo odplačilo kredita.

Kakšno vrsto BCC navesti za račun 304 06 v zgornjih operacijah? Kako naj se te poslovne transakcije odražajo v obrazcu 0503710 "Potrdilo o sklenitvi računovodskih izkazov s strani institucije za poročevalsko poslovno leto"?

Po preučitvi problematike smo prišli do naslednje ugotovitve:

Pri obračunskem obračunu transakcij za notranjo izposojo sredstev med šiframi finančnega zavarovanja se uporablja konto 304 06 z BCC tipa CIF, pri pridobivanju osnovnega sredstva iz več virov financiranja pa pri prenosu naložb po nabavni vrednosti na finančno zavarovanje koda 4 - z BCC tipa KRB.

Pri izpolnjevanju potrdila (f. 0503710) se promet na računu 304 06 odraža v dveh vrsticah:

- po BCC tip KRB v smislu pridobitve osnovnega sredstva iz več virov financiranja pri prenosu naložb po nabavni vrednosti na šifro finančnega zavarovanja 4;

- po BCC tipu CIF pri poslovanju internega izposojanja denarnih sredstev med šiframa finančnih zavarovanj.

Utemeljitev sklepa:

Z uporabo računa 304 06 "Poravnave z drugimi upniki" v računovodskih evidencah proračunske institucije se odražajo zlasti transakcije (členi 72, 73, 146, 147 Navodila, ki ga je odobrilo Ministrstvo za finance Rusije z dne 16. decembra 2010 N 174n, v nadaljnjem besedilu - N 174n):

- usmerjanje sredstev za izpolnitev obveznosti, prevzetih v okviru druge vrste dejavnosti (finančna podpora);

- prenos (sprejem) zneska naložb v nefinančna sredstva ob njihovi pridobitvi (nastanku) na račun različnih kod finančnih zavarovanj (v nadaljnjem besedilu - FSC), z namenom njihovega sprejema v računovodstvo.

Oblikovanje 1-17 števk številke računa 304 06 se izvede v skladu z določbami odstavkov. 21, 21.1, 21.2 Navodila, ki jih je odobrilo Ministrstvo za finance Rusije z dne 1. decembra 2010 N 157n, Navodila N 174n. Račun 304 06 ni vključen v izjeme, navedene v Navodilu št. 174n, zato so njegove 1-17 števke oblikovane v splošnem vrstnem redu, kot sledi:

- 1-4 kategorije - analitična šifra vrste funkcije, storitve (dela) institucije, ki ustreza šifri oddelka, pododdelka klasifikacije proračunskih izdatkov;

- kategorije 5-14 - ničle, razen če računovodska politika institucije ne določa drugače;

- kategorije 15-17 - analitična koda vrste prejemkov ali odtujitev, ki ustreza kodi (sestavni del kode) proračunske klasifikacije Ruske federacije (analitična skupina podvrste proračunskega dohodka, koda vrste odhodkov, analitična skupina vrste virov financiranja proračunskega primanjkljaja).

Pri določanju vrste kode proračunske klasifikacije (v nadaljnjem besedilu - BCC), ki se uporablja za določen račun, imajo proračunske institucije pravico uporabiti podatke iz Dodatka št. 2 k Navodilu, ki ga je odobrilo Ministrstvo za finance Rusije z dne 6. decembra 2010. N 162n (v nadaljnjem besedilu - Dodatek št. 2). V skladu z oddelkom 3 Dodatka št. 2 z računom 304 06 se lahko uporabljajo naslednje vrste BCC:

- klasifikacijo odhodkov proračuna (v nadaljnjem besedilu - KRB);

- klasifikacija prihodkov proračuna - v smislu obračunov prihodkov;

- klasifikacija virov financiranja (CIF) - v smislu izračunov po virih financiranja proračunskega primanjkljaja.

Glede na bistvo odraženih transakcij pri internem izposojanju sredstev lahko govorimo o izračunih na podlagi virov financiranja. To stališče potrjuje tudi dejstvo, da se zadolževanje sredstev med vrstami finančnih podpor izvaja z razmislekom v členih analitične skupine vrste virov financiranja proračunskih primanjkljajev 510 »Prejemki proračunskih računov«, 610 »Odtujitve iz proračunski računi«, v skladu s »Prejemki na račune« KOSGU, 610 »Odtujitev z računov« KOSGU v zvezi z viri financiranja primanjkljaja (klavzula 3.1.3, klavzula 3.1 oddelka IV, klavzula 1, 3 oddelka V Navodil odobrilo Ministrstvo za finance Rusije z dne 1. julija 2013 N 65n, Dodatek št. 1 k Ministrstvu za finance Rusije z dne 28. decembra 2016 N 02-06-10/79177). Posledično se v primeru notranjega izposojanja sredstev med finančnimi direktorji uporablja konto 304 06 s CBC tipa CIF.

Operacija prenosa naložb v začetno vrednost osnovnega sredstva na KFO 4 pa je "stroškovne" narave. To pomeni, da odraža stroške, zlasti prenos in prejem stroškov, ki jih ima institucija pri pridobitvi osnovnega sredstva. Tako se v primeru, ko je osnovno sredstvo pridobljeno z več viri financiranja, pri prenosu vlaganj po nabavni vrednosti na KFO 4 uporablja konto 304 06 s tipom KBC KRB.

Na podlagi navedenega se pri odražanju v računovodskih transakcijah za notranjo izposojo sredstev med KFO uporablja konto 304 06 s tipom BCC KIF, pri pridobivanju osnovnega sredstva iz več virov financiranja pri prenosu naložb po izvirni vrednosti na KFO 4 - z BCC tipa KRB.

Značilnosti priprave in predstavitve konsolidiranih računovodskih izkazov proračunskih in avtonomnih institucij so določene z oddelkom II pisma Ministrstva za finance Ruske federacije in Zvezne zakladnice z dne 02.02.2018 NN 02-06-07/6076, 07 -04-05/02-1648 "O pripravi in predstavitvi letnega proračunskega poročila, konsolidiranih računovodskih izkazov državnih proračunskih in avtonomnih institucij s strani glavnih upraviteljev sredstev zveznega proračuna za leto 2017." Zlasti pri izdaji potrdila o sklenitvi računovodskih izkazov s strani institucije za poročevalsko poslovno leto (obrazec 0503710) (v nadaljnjem besedilu potrdilo (obrazec 0503710)) v stolpcu 1 »Številka računovodskega računa« za račun 304 06 , ničle so navedene v številkah 1-17 (točka 2.12 navedenega pisma). Hkrati določbe Navodila, ki ga je odobrilo Ministrstvo za finance Rusije z dne 25. marca 2011 N 33n (v nadaljnjem besedilu N 33n), ne predvidevajo navedbe ničel v 1-17 številkah računa. številka 304 06. Z drugimi besedami, takšna zahteva je določena za oblikovanje konsolidiranih računovodskih izkazov, pri izpolnjevanju potrdila (f. 0503710) s strani proračunske institucije pa so števke 1-17 številke računa 304 06 navedene na splošen način, razen če drugače določi ustanovitelj.

V skladu z navodilom št. 33n potrdilo (f. 0503710) odraža promet računovodskih računov, ki jih je treba pravilno zaključiti ob koncu poročevalskega poslovnega leta, v okviru dejavnosti s ciljnimi sredstvi (stolpci 2, 3, 6, 7 , 10, 11), dejavnosti na državnih nalogah in dohodkovne dejavnosti (stolpci 4, 5, 8, 9, 12, 13).

Račun 304 06 v primerih, obravnavanih v vprašanju, se zapre v korespondenci z računom 401 30 "Finančni rezultat preteklih poročevalskih obdobij". Izjema so transakcije za nedokončane poravnave za sprejem sredstev med viri finančne podpore, ki se izvajajo v okviru stanja sredstev institucije na osebnem računu (blagajni) institucije, ki se odraža na računu 304 06 (Navodila št. 174n).

Znesek kazalnikov, ustvarjen na dan 1. januarja v letu, ki sledi letu poročanja, pred izvedbo končnih transakcij, se odraža v stolpcih 2-5, znesek končnih transakcij za zaključne račune, opravljenih 31. decembra, na koncu proračunskega leta poročanja, se odraža v stolpcih 6-13 ( Navodila št. 33n).

Opozarjamo, da potrdilo (f. 0503710) ne vsebuje razdelitve po razdelkih po prihodkih, odhodkih in virih financiranja. Hkrati na podlagi dejstva, da se pri odražanju v računovodskih transakcijah za notranjo izposojo sredstev med KFO uporablja konto 304 06 s KIF tipa BCC in pri pridobivanju osnovnega sredstva iz več virov financiranja pri prenosu naložb v prvotni obliki. strošek na KFO 4 - pri KBK tipa KRB se pri izpolnjevanju Potrdila (f. 0503710) promet na računu 304 06 odraža v dveh vrsticah: po KBK tipu KRB in po KBK tipu KIF.

Pripravljen odgovor:

Strokovni sodelavec Službe za pravno svetovanje GARANT

Kireeva Anna

Nadzor kakovosti odziva:

Recenzent Službe za pravno svetovanje GARANT

Sukhoverkhova Antonina

Gradivo je bilo pripravljeno na podlagi individualnega pisnega svetovanja v okviru storitve Pravno svetovanje.