Рассмотрев вопрос, мы пришли к следующему выводу:

Порядок учета ртутных термометров и документальное оформление их списания учреждению следует определить в рамках формирования учетной политики.

Операции по списанию ртутных термометров отражаются в корреспонденции со счетом 0 401 20 272 "Расходование материальных запасов" или 0 109 00 272 "Затраты на изготовление готовой продукции, выполнение работ, услуг в части расходования материальных запасов".

Обоснование вывода:

В рассматриваемой ситуации должностными лицами учреждения принято решение об учете ртутных термометров в качестве материальных запасов на счете 105 31. Согласно п. 118 Инструкции, утвержденной Минфина России от 01.12.2010 N 157н (далее - N 157н), на соответствующих аналитических счетах счета 105 00 "Материальные запасы", содержащих аналитические коды вида синтетического счета, учитываются следующие объекты материалов:

- 1 "Медикаменты и перевязочные средства" - медикаменты, компоненты, эндопротезы, бактерийные препараты, сыворотки, вакцины, кровь и перевязочные средства и т.д.

- 6 "Прочие материальные запасы", в том числе и материалы специального назначения, иные материальные запасы.

При этом конкретных указаний на вид объектов учета, к которому могут быть отнесены ртутные термометры, N 157н не содержит. Поэтому для принятия решения о порядке учета рассматриваемых материалов необходимо дать оценку возможности их отнесения к "медикаментам" ("лекарственным средствам"), "перевязочным средствам", исходя из определений и перечней, приведенных в нормативно-правовых документах, регулирующих данную отрасль.

В частности, могут быть применены положения следующих документов:

- Федерального закона от 12.04.2010 N 61-ФЗ "Об обращении лекарственных средств";

- п. 1 "Инструкции...", утвержденной приказом Минздрава СССР от 02.06.1987 N 747.

Соотнесение ртутных термометров с определениями и перечнями, содержащимися в обозначенных документах, указывает на то, что данные объекты не могут быть отнесены к медикаментам и перевязочным средствам. Поэтому в случае принятия решения об учете ртутных термометров в качестве материальных запасов их целесообразно учитывать в качестве материалов специального назначения на счете 105 06.

В то же время в целях сопоставимости информации, отражаемой в учете и отчетности различных субъектов учета, решение об отнесении конкретных видов материальных запасов к тому или иному виду объектов учета желательно принимать на уровне органа, осуществляющего функции и полномочия учредителя. Если же соответствующие разъяснения (рекомендации) уполномоченных органов отсутствуют и по каким-либо причинам их невозможно получить, вопрос может быть урегулирован положениями учетной политики учреждения. При этом решение должностных лиц о порядке учета тех или иных материалов должно быть основано на их профессиональном суждении.

Вместе с тем при принятии к учету нефинансовых активов, приобретенных в рамках средств программы обязательного медицинского страхования, необходимо учитывать, предусмотрены ли затраты на приобретение конкретных объектов учета соответствующим тарифным соглашением. В рассматриваемой ситуации структура тарифа на оплату медицинской помощи в рамках территориальной программы обязательного медицинского страхования Омской области на 2018 год указана в Приложении 23 к Тарифному соглашению в системе обязательного медицинского страхования Омской области на 2018 год от 22.12.2017.

В соответствии с Указаниями о порядке применения бюджетной классификации, утвержденной Минфина России от 01.07.2013 N 65н, операции, отражающие уменьшение финансового результата, связанное со списанием материальных запасов (израсходованных на нужды учреждения, естественной убыли, а также пришедших в негодность в результате их использования), отражаются с применением "Расходование материальных запасов" КОСГУ.

Соответственно, списание ртутных термометров, пришедших в негодность в результате их использования, отражается по дебету счета 0 401 20 272 "Расходование материальных запасов" в корреспонденции с кредитом счета 0 105 00 000 "Материальные запасы" (абз. 2 п. 37 Инструкции, утвержденной Минфина России от 16.12.2010 N 174н, далее - N 174н).

При этом если расходы, связанные с использованием материальных запасов в деятельности учреждения, формируют себестоимость готовой продукции (работ, услуг), то их списание отражается бухгалтерской записью по дебету счета 0 109 00 272 "Затраты на изготовление готовой продукции, выполнение работ, услуг в части расходования материальных запасов " в корреспонденции с кредитом счета 0 105 00 000 "Материальные запасы" ( Инструкции N 174н).

В соответствии с Инструкции N 157н выбытие материальных запасов осуществляется на основании решения постоянно действующей комиссии по поступлению и выбытию активов, оформленного оправдательным документом, если иное не установлено й N 157н. Перечень форм первичных учетных документов и регистров бухгалтерского учета, применяемых организациями государственного сектора, и Методические указания по их применению утверждены Минфина России от 30.03.2015 N 52н (далее - Указания N 52н).

Действующими нормативными актами по ведению бухгалтерского учета в учреждениях госсектора установлены лишь общие условия учета поступления, движения и списания материальных ценностей. Поэтому детально такие условия закрепляются в учетной политике учреждения. При определении в учетной политике порядка списания различных материальных запасов госучреждению желательно исходить прежде всего из того, насколько важно обеспечить контроль за сохранностью конкретной группы (вида) материальных ценностей, насколько они значимы. При этом следует понимать, что действующие в настоящее время нормативные правовые акты не устанавливают четких границ между:

- потребляемыми и непотребляемыми материальными запасами;

- имуществом, подлежащим списанию прямым расходом при выдаче из мест хранения, и ценностями, которые могут списываться с баланса только после оформления дополнительных документов.

Учет предметов на балансе в течение всего времени эксплуатации позволит учреждению избежать претензий со стороны контролирующих органов. В то же время польза, извлекаемая из формируемой в бухгалтерском учете информации, должна быть сопоставима с затратами на ее подготовку.

Ртутные термометры, как правило, используются в течение длительного периода и могут быть отнесены к непотребляетмым материальным запасам. Сохранность таких активов целесообразно обеспечить путем их учета в разрезе ответственных лиц на протяжении всего времени использования в учреждении. Например, они могут выдаваться сотрудникам по Ведомостям (ф. 0504210) без списания с балансового учета.

Для оформления решения о списании ртутных термометров с балансового учета применяется Акт о списании материальных запасов (ф. 0504230), далее - Акт (ф. 0504230). В частности, может осуществляться списание:

- пришедших в негодность, неисправных термометров;

- выбывших помимо воли учреждения (вследствие недостач, хищений; уничтожения при терактах; потерь при стихийных и иных бедствиях, опасных природных явлениях, катастрофах; иных действий).

Акт о списании (ф. 0504230) составляется комиссией учреждения по поступлению и выбытию активов и утверждается руководителем учреждения.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Дурнова Татьяна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Суховерхова Антонина

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

"Силовые министерства и ведомства: бухгалтерский учет и налогообложение", 2009, N 8

БЮДЖЕТНЫЙ УЧЕТ МАТЕРИАЛЬНЫХ ЗАПАСОВ

Как известно, приобретение материальных запасов бюджетными учреждениями может осуществляться за счет бюджетных и внебюджетных средств. При этом в зависимости от источника финансирования применяются как бюджетный, так и налоговый учет материальных запасов. Бюджетный учет осуществляется на основании Инструкции по бюджетному учету, утвержденной Приказом Минфина России от 30.12.2008 N 148н (далее - Инструкция N 148н), налоговый - на основании Налогового кодекса. Объекты материальных запасов являются неотъемлемой частью финансово-хозяйственной деятельности бюджетных учреждений, в том числе и силовых ведомств.

В целях сокращения времени бухгалтеров, отводимого на изучение нормативных материалов, разберем в статье основные вопросы организации бюджетного учета материальных запасов и операций, связанных с их использованием.

Перечень объектов, относимых к материальным запасам, приведен в п. 51 Инструкции N 148н. При этом стоит отметить, что по сравнению с перечнем, представленным в Инструкции по бюджетному учету, утвержденной Приказом Минфина России от 10.02.2006 N 25н (далее - Инструкция N 25н), новый перечень более масштабный за счет детализации предметов, используемых в деятельности учреждения в течение периода, превышающего 12 месяцев, но не относящихся к основным средствам в соответствии с ОКОФ. К таким предметам отнесены:

Орудия лова (тралы, неводы, сети, мережи и прочие) независимо от их стоимости и срока службы;

Бензомоторные пилы, сучкорезки, сплавной трос, сезонные дороги, усы и временные ветки лесовозных дорог, временные здания в лесу сроком эксплуатации до двух лет (передвижные обогревательные домики, котлопункты, пилоточные мастерские, бензозаправки и прочее) независимо от их стоимости;

Специальные инструменты и специальные приспособления (инструменты и приспособления целевого назначения, предназначенные для серийного и массового производства определенных изделий или для изготовления индивидуального заказа) независимо от их стоимости; сменное оборудование, многократно используемые в производстве приспособления к основным средствам и другие вызываемые специфическими условиями изготовления устройства - изложницы и принадлежности к ним, прокатные валки, воздушные фурмы, челноки, катализаторы и сорбенты твердого агрегатного состояния и т.п. независимо от их стоимости и срока службы;

Специальная одежда, специальная обувь, а также постельные принадлежности независимо от их стоимости и срока службы;

Форменная одежда, вещевое имущество, одежда и обувь в учреждениях здравоохранения, просвещения, социального обеспечения и других учреждениях, состоящих на бюджете, независимо от стоимости и срока службы;

Временные сооружения, приспособления и устройства, затраты по возведению которых относятся на стоимость строительно-монтажных работ в составе накладных расходов;

Тара для хранения товарно-материальных ценностей;

Предметы, предназначенные для выдачи напрокат, независимо от их стоимости;

Молодняк животных и животные на откорме, птица, кролики, пушные звери, семьи пчел, подопытные животные;

Многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала.

Кроме того, как и ранее, в Инструкции N 25н к материальным запасам относятся также:

Предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости;

Готовая продукция.

В соответствии с п. 50 Инструкции N 148н учет материальных запасов ведется на счете 105 00 000 "Материальные запасы" в разрезе счетов:

105 01 000 "Медикаменты и перевязочные средства";

105 02 000 "Продукты питания":

105 03 000 "Горюче-смазочные материалы";

105 04 000 "Строительные материалы";

105 05 000 "Мягкий инвентарь";

105 06 000 "Прочие материальные запасы";

105 07 000 "Готовая продукция".

Принятие материальных запасов к учету

Как и ранее, материальные запасы принимаются к бюджетному учету по фактической стоимости с учетом сумм НДС, предъявленных учреждению поставщиками и подрядчиками (кроме их приобретения (изготовления) в рамках деятельности, облагаемой НДС, если иное не предусмотрено налоговым законодательством РФ).

При этом фактическая стоимость отлична от условий приобретения материальных запасов. Так, если материальные запасы приобретаются за плату, фактической стоимостью признаются суммы, уплачиваемые в соответствии с договором поставщику (продавцу); суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материальных ценностей; таможенные пошлины и иные платежи, связанные с приобретением материальных запасов; вознаграждения, уплачиваемые посреднической организации, через которую приобретены материальные запасы, в соответствии с условиями договора; суммы, уплачиваемые за заготовку и доставку (транспортные услуги) материальных запасов до места их использования, включая страхование доставки; суммы, уплачиваемые за доведение материальных запасов до состояния, в котором они пригодны к использованию в запланированных целях (подработка, сортировка, фасовка и улучшение технических характеристик полученных запасов, не связанные с их использованием), и иные платежи (п. 52 Инструкции N 148н).

Если оплата осуществляется в валюте РФ в сумме, эквивалентной иностранной валюте, то фактическая стоимость определяется с учетом суммовой разницы, под которой понимается разница между рублевой оценкой фактически произведенной оплаты, выраженной в иностранной валюте, кредиторской задолженности по оплате запасов, исчисленной по официальному или иному согласованному курсу на дату принятия ее к бюджетному учету, и рублевой оценкой этой кредиторской задолженности, исчисленной по официальному или иному согласованному курсу на дату ее погашения.

Никто не запрещает учреждению изготавливать материальные запасы самому. В таком случае фактическая стоимость будет определена исходя из затрат, связанных с изготовлением данных активов.

В случае получения бюджетным учреждением материальных запасов в виде дарения, излишков при инвентаризации фактическая стоимость будет определяться исходя из рыночных цен на дату принятия к бюджетному учету, а также сумм, уплачиваемых учреждением за доставку материальных запасов и приведение их в состояние, пригодное для использования.

Фактическая стоимость материальных запасов при их приобретении, изготовлении хозяйственным способом, безвозмездном получении в рамках нескольких договоров формируется на счете 106 04 440 "Увеличение стоимости изготовления материальных запасов, готовой продукции (работ, услуг)" и лишь потом приходуется по дебету соответствующих счетов аналитического учета счета 105 00 340 "Материальные запасы".

Рассмотрим на примере приобретение учреждением силового ведомства канцтоваров за счет средств, полученных от приносящей доход деятельности.

Пример 1. Учреждение исполнения наказаний за счет средств, полученных от приносящей доход деятельности, облагаемой НДС, приобрело 472 пары обуви по цене 300 руб. на общую сумму 141 600 руб. (в том числе НДС - 21 600 руб.). Транспортная доставка оплачена по отдельному договору и составила 3000 руб. (без НДС). Произведена предоплата за обувь в размере 30% (42 480 руб.).

В бухгалтерском учете данные операции будут отражены таким образом:

|

Сумма, руб. |

|||

|

Оплачен аванс поставщику обуви | |||

|

Поступила в учреждение обувь | |||

|

Выделен НДС | |||

|

Зачтен ранее оплаченный аванс | |||

|

Предъявлен к вычету НДС по приобретенной обуви | |||

|

Оплачена транспортная доставка | |||

|

Обувь поставлена на учет | |||

|

Произведен окончательный расчет с поставщиком |

Если учреждение приобретает материальные запасы без дополнительных расходов, их приобретение отражается проводкой:

Дебет счета 105 06 340 "Увеличение стоимости прочих материальных запасов"

Кредит счета 302 22 730 "Увеличение кредиторской задолженности по приобретению материальных запасов".

При приобретении материальных запасов бухгалтерам бюджетных учреждений в целях недопущения нецелевого использования средств следует принимать во внимание перечень активов, учитываемых в составе прочих материальных запасов. Так, например, приобретая монитор для компьютера взамен вышедшего из строя, расходы следует производить не по статье 310 "Увеличение стоимости основных средств" КОСГУ, а по статье 340 "Увеличение стоимости материальных запасов" КОСГУ, как запасные части, предназначенные для ремонта.

Аналогичным образом следует проводить расходы при приобретении книжной продукции, а именно - учитывать дальнейшее ее использование в деятельности учреждения. Если она приобретается для библиотечного фонда, расходы следует производить по статье 310 КОСГУ, если нет - по статье 340 КОСГУ.

В случае установления фактов нецелевого использования бюджетных средств к нарушителям могут применяться меры бюджетного, административного и уголовного законодательства РФ (ст. 289 БК РФ).

К мерам бюджетного законодательства относятся изъятие в бесспорном порядке средств, используемых не по целевому назначению, а также блокировка расходов. Под блокировкой расходов понимаются сокращение лимитов бюджетных обязательств по сравнению с бюджетными ассигнованиями либо отказ в подтверждении принятых бюджетных обязательств, если бюджетные ассигнования в соответствии с законом (решением) о бюджете выделялись главному распорядителю бюджетных средств (субъекту РФ, муниципальному образованию или другому получателю бюджетных средств) на выполнение определенных условий, однако к моменту составления лимитов бюджетных обязательств либо подтверждения принятых бюджетных обязательств эти условия оказались невыполненными (ст. 231 БК РФ).

К мерам административного воздействия относится наложение административного штрафа как на должностных, так и на юридических лиц (ст. 15.14 КоАП РФ):

На должностных лиц - от 4000 до 5000 руб.;

На юридических лиц - от 40 000 до 50 000 руб.

К уголовной ответственности привлекают при нецелевом расходовании средств, совершенном в крупном и особо крупном размере (от 1 500 000 до 7 500 000 руб.), и наказывают штрафом в размере от 100 000 до 300 000 руб. или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо арестом на срок от четырех до шести месяцев, либо лишением свободы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового (ст. 285.1 УК РФ).

В случае выявления нецелевого использования бюджетных средств, совершенного группой лиц по предварительному сговору или в особо крупном размере (свыше 7 500 000 руб.), наказание назначается в виде штрафа в размере от 200 000 до 500 000 руб. или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет либо лишения свободы на срок до пяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

Также много вопросов у бухгалтеров бюджетных учреждений вызывает принятие на учет материальных запасов, остающихся после выбытия основных средств, а также по договору дарения.

Как было указано выше, такие материальные запасы стоит учитывать по рыночной стоимости. Согласно п. 13 Инструкции N 148н под рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к бюджетному учету. Из каких источников можно определить рыночные цены? Для решения данного вопроса можно воспользоваться положениями ст. 40 НК РФ. Согласно п. 11 этой статьи при определении и признании рыночной цены товара, работы или услуги используются официальные источники информации о рыночных ценах на товары, работы или услуги и биржевых котировках.

Пример 2. Военное образовательное учреждение получило по договору дарения мониторы для компьютеров. Текущая рыночная стоимость мониторов составляет 59 000 руб., в том числе НДС - 9000 руб. С передающей стороной был заключен договор дарения, согласно которому мониторы должны использоваться для ремонта компьютеров. За доставку мониторов транспортной организации уплачено 3540 руб., в том числе НДС - 540 руб.

В бюджетном учете операции по приему дара отразятся следующим образом:

Фактическая стоимость материалов (запасных частей), полученных от ликвидации основных средств, также определяется исходя из их текущей рыночной стоимости на дату принятия материалов к учету.

Стоит обратить внимание бухгалтеров на новое положение, отраженное в Инструкции N 148н, касающееся правил принятия к бюджетному учету материальных запасов (материалов, комплектующих, запасных частей, ветоши, дров и т.п.), остающихся в распоряжении учреждения по результатам проведения демонтажных и (или) ремонтных работ, в том числе работ по разукомплектации объектов нефинансовых активов. В Инструкции N 25н об этом не говорилось. В новой Инструкции указанные операции отражаются проводкой (п. 60 Инструкции N 148н):

Дебет счетов 105 04 340 "Увеличение стоимости строительных материалов", 105 06 340 "Увеличение стоимости прочих материальных запасов"

Кредит счета 401 01 180 "Прочие доходы".

Еще одно нововведение касается отражения в бюджетном учете поступления материальных запасов в натуральной форме при возмещении ущерба, причиненного виновным лицом. В этом случае в бухгалтерском учете возмещение ущерба будет отражено проводкой:

Дебет счетов аналитического учета счета 105 00 000 "Материальные запасы"

Кредит счета 401 01 172 "Доходы от реализации активов".

Аналитический учет материальных запасов ведется на карточках количественно-суммового учета материальных ценностей.

Аналитический учет продуктов питания ведется в оборотной ведомости по нефинансовым активам. Записи в оборотную ведомость по нефинансовым активам производятся на основании данных накопительной ведомости по приходу продуктов питания и накопительной ведомости по расходу продуктов питания. Ежемесячно в оборотной ведомости по нефинансовым активам подсчитываются обороты и выводятся остатки на конец месяца.

Материально ответственные лица ведут учет материальных запасов в книге (карточке) учета материальных ценностей по наименованиям, сортам и количеству.

Оприходование материальных запасов отражается в регистрах бюджетного учета на основании первичных учетных документов (накладных поставщика и т.п.).

В тех случаях, когда имеются расхождения с данными документов поставщика, составляется акт о приемке материалов (ф. 0315004).

Перемещение материальных запасов

Как определено п. 61 Инструкции N 148н, отражение в учете операций по перемещению материальных запасов внутри учреждения, передаче их в эксплуатацию осуществляется в регистрах аналитического учета материальных запасов путем изменения материально ответственного лица на основании таких первичных документов, как:

Требование-накладная (ф. 0315006);

Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210).

Внутреннее перемещение материальных запасов между материально ответственными лицами в учреждении отражается по дебету соответствующих счетов аналитического учета счета 105 00 000 "Материальные запасы" и кредиту соответствующих счетов аналитического учета счета 105 00 000 "Материальные запасы".

Списание материальных запасов

Списание материалов производится одним из следующих способов (п. 58 Инструкции N 148н):

По фактической стоимости каждой единицы;

По средней фактической стоимости.

Оценка материальных запасов по средней фактической стоимости осуществляется по каждой группе (виду) запасов путем деления общей фактической стоимости группы (вида) запасов на их количество, складывающееся соответственно из средней фактической стоимости и количества остатка на начало месяца, а также поступивших запасов в текущем месяце на дату списания (отпуска). При этом Инструкция N 148н не обязывает применять только один способ списания. Отсюда следует, что учреждение вправе выбрать наиболее приемлемый для той или иной группы материалов вариант списания и отразить его в учетной политике.

Списание израсходованных материальных запасов, потерь в объеме норм естественной убыли материальных запасов, а также пришедших в негодность предметов мягкого инвентаря и посуды на основании оправдательных документов отражается по дебету счетов 401 01 272 "Расходование материальных запасов", 106 04 340 "Увеличение стоимости изготовления материальных запасов" и кредиту счетов аналитического учета счета 0 105 00 440.

Списание материальных запасов при их реализации, выявленных недостач, хищений отражается по дебету счета 401 01 172 "Доходы от реализации активов" и кредиту счетов аналитического учета счета 105 00 440 "Материальные запасы".

Списание материалов и продуктов питания производится на основании таких документов, как:

Меню-требование на выдачу продуктов питания (ф. 0504202);

Ведомость на выдачу кормов и фуража (ф. 0504203);

Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210);

Путевой лист (ф. 0340002, 0345001, 0345002, 0345004, 0345005, 0345007) применяется для списания в расход всех видов топлива;

Акт о списании материальных запасов (ф. 0504230);

Акт о списании мягкого и хозяйственного инвентаря (ф. 0504143). Применяется для списания мягкого инвентаря и посуды. При этом списание посуды производится на основании данных книги регистрации боя посуды (ф. 0504044).

Рассмотрим для начала списание мягкого инвентаря.

Как установлено п. 68 Инструкции N 148н, объекты мягкого инвентаря учитываются в составе материальных запасов на счете 105 05 000 "Мягкий инвентарь". На данном счете учитываются следующие виды мягкого инвентаря:

Белье (рубашки, сорочки, халаты и т.п.);

Постельное белье и принадлежности (матрацы, подушки, одеяла, простыни, пододеяльники, наволочки, покрывала, мешки спальные и т.п.);

Одежда и обмундирование, включая спецодежду (костюмы, пальто, плащи, полушубки, платья, кофты, юбки, куртки, брюки и т.п.);

Обувь, включая специальную (ботинки, сапоги, сандалии, валенки и т.п.);

Спортивная одежда и обувь (костюмы, ботинки и т.п.);

Прочий мягкий инвентарь.

Их списание производится на основании акта о списании мягкого и хозяйственного инвентаря (ф. 0504143). Он составляется материально ответственным лицом и подписывается комиссией, назначаемой руководителем учреждения. Указанный документ оформляется в двух экземплярах: один экземпляр сдается в бухгалтерию, а другой остается у материально ответственного лица.

Пример 3. Военный госпиталь за счет средств федерального бюджета приобрел 100 комплектов медицинских халатов по цене 300 руб. за комплект. Халаты были доставлены на склад. В этом же месяце в количестве 20 шт. они были переданы материально-ответственному лицу для дальнейшей выдачи медицинских халатов в отделении.

На возвращенные, пришедшие в негодность халаты составлен акт на списание.

В бухгалтерском учете данные операции будут отражены следующим образом:

|

Сумма, руб. |

|||

|

Поступили на склад госпиталя медицинские халаты | |||

|

Оплачены поставщику медицинские халаты | |||

|

Переданы халаты материально- ответственному лицу | |||

|

Списаны медицинские халаты по истечении срока их полезного использования |

Эта операция характерна для бюджетных учреждений, имеющих на балансе или в аренде транспортные средства. Основными документами, подтверждающими расход ГСМ, являются путевой лист, контрольно-кассовый чек с заправочной станции, талоны или топливные карты. В путевом листе указываются данные о пробеге автомобиля на момент выезда из гаража и на момент приезда обратно, место отправления и место назначения, пройденный за день километраж, марка автомобиля, Ф.И.О. водителя, норма расхода топлива.

Списание ГСМ осуществляется по нормам, утвержденным Распоряжением Минтранса России от 14.03.2008 N АМ-23-р "О введении в действие Методических рекомендаций "Нормы расхода топлив и смазочных материалов на автомобильном транспорте". В этом Распоряжении приведены значения базовых, транспортных и эксплуатационных норм расхода топлива для автомобильного подвижного состава общего назначения, нормы расхода топлива на работу специальных автомобилей, порядок их применения, формулы и методы расчета нормативного расхода топлива при эксплуатации, справочные нормативные данные по расходу смазочных материалов, значения зимних надбавок и другая информация.

Базовая норма расхода топлива зависит от конструкции автомобиля, его агрегатов и систем, категории, типа и назначения автомобильного подвижного состава (легковые, автобусы, грузовые), вида используемого топлива. При расчете базовой нормы учитывают массу автомобиля в снаряженном состоянии, типизированный маршрут и режим движения в условиях эксплуатации в пределах правил дорожного движения. Нормы расхода топлива на 100 км пробега автомобиля определены в литрах бензина или дизтоплива для бензиновых и дизельных автомобилей. Транспортная норма (норма на транспортную работу) включает в себя базовую норму и зависит или от грузоподъемности, или от нормируемой загрузки пассажиров, или от конкретной массы перевозимого груза. Эксплуатационная норма устанавливается на основе базовой или транспортной нормы с использованием поправочных коэффициентов (надбавок). Базовая норма также зависит от грузоподъемности, или от нормируемой загрузки пассажиров, или от массы перевозимого груза.

Нормы расхода топлива могут повышаться или понижаться в зависимости от условий, при которых эксплуатируется транспортное средство. В случае применения нескольких надбавок норма расхода топлива определяется с учетом их суммы или разности. В частности, нормы могут увеличиваться с учетом следующих обстоятельств:

1) времени года. Норма расхода топлива и смазочных материалов в зимнее время (в зависимости от климатических районов страны) увеличивается с 5 до 20%;

2) работы автотранспорта на дорогах общего пользования (I, II и III категорий) со сложным планом, вне пределов городов и пригородных зон, где в среднем на 1 км пути имеется более пяти закруглений (поворотов) радиусом менее 40 м (то есть на 100 км пути не менее 500 м), надбавка может составлять до 10%, на дорогах общего пользования IV и V категорий - до 30%;

3) работы автотранспорта в городах с определенной плотностью населения. Чем выше плотность населения, тем больше надбавка к норме расхода топлива. Так, если плотность населения превышает 3 млн человек, размер надбавки, которую может установить организация, составляет до 25%, от 1 до 3 млн человек - до 20% и т.д.;

4) обкатки новых автомобилей. При пробеге первой тысячи километров новыми автомобилями (обкатке) и автомобилями, вышедшими из капитального ремонта, а также при централизованном перегоне таких автомобилей своим ходом в одиночном состоянии предполагается надбавка в размере до 10%; при перегоне автомобилей в спаренном состоянии - до 15%, в строенном - до 20%.

В соответствии с Инструкцией № 157н бухгалтерский учет материальных запасов в бюджетном учреждении ведется на активном балансовом счете 0 105 00 ООО «Материальные запасы» в разрезе групп и видов объектов учета, отраженных в табл. 4.3.

Синтетические счета по учету материальных запасов

Таблица 4.3

|

Вид объекта учета |

Материальные запасы по группам учета |

||

|

Особо ценное движимое имущество учреждения |

Иное движимое имущество учреждения |

Предметы |

|

|

Медикаменты и перевязочные средства |

|||

|

Продукты питания |

|||

|

Г орюче-смазочные материалы |

|||

|

Строительные материалы |

|||

|

Мягкий инвентарь |

|||

|

Прочие материальные запасы |

|||

|

Готовая продукция |

|||

|

Наценка на товары |

|||

Материальные запасы, не принадлежащие бюджетному учреждению, но находящиеся в его пользовании или распоряжении в соответствии с условиями договора, принимаются к учету в размере стоимости, предусмотренной в договоре. Их стоимость отражается на забалансовом счете 02 «Материальные ценности, принятые на хранение».

Единица бухгалтерского учета материальных запасов выбирается учреждением самостоятельно при формировании учетной политики и должна обеспечить формирование полной и достоверной информации о материальных запасах, а также надлежащий контроль над их наличием и движением. В зависимости от характера материальных запасов, порядка их приобретения и использования единицей материальных запасов может быть номенклатурный номер, партия, однородная группа (п. 11 Инструкции № 157н).

Пунктом 119 Инструкции № 157н установлен порядок аналитического учета материальных запасов. Аналитический учет ведется в регистрах бухгалтерского учета по их группам (видам), наименованиям, сортам и количеству, в разрезе материально ответственных лиц и (или) мест хранения.

Аналитический учет готовой продукции, товаров, переданных на реализацию, ведется обособленно. Аналитический учет товаров, переданных на реализацию, ведется в разрезе материально ответственных лиц, мест реализации в порядке, установленном учреждением в рамках формирования учетной политики.

Необходимо отметить, что фактическая стоимость приобретенных (изготовленных) материальных запасов формируется на следующих счетах:

при приобретении материальных запасов - на счетах 0 105 00 000 «Материальные запасы» и 0 106 00 ООО «Вложения в нефинансовые активы». Достаточно часто материальные запасы принимаются к учету непосредственно на счет 0 105 00 ООО «Материальные запасы» по стоимости, указанной в документах контрагентов. Счет 0 106 00 000 «Вложения в нефинансовые активы» (для материальных запасов: 0 106 24 000, 0 106 34 000, 0 106 44 000) используется при отражении произведенных вложений в сумме затрат, формирующих фактическую стоимость материальных запасов;

при изготовлении учреждением материальных запасов, необходимых для обеспечения деятельности учреждения и не предназначенных для продажи {реализации ) - 0 106 00 ООО «Вложения в нефинансовые активы»;

при изготовлении учреждением материальных запасов, предназначенных для продажи {готовая продукция) - на счете 0 109 00 ООО «Затраты на изготовление готовой продукции, выполнение работ, услуг».

На увеличение стоимости приобретаемых материальных запасов относятся все расходы, непосредственно связанные с их приобретением.

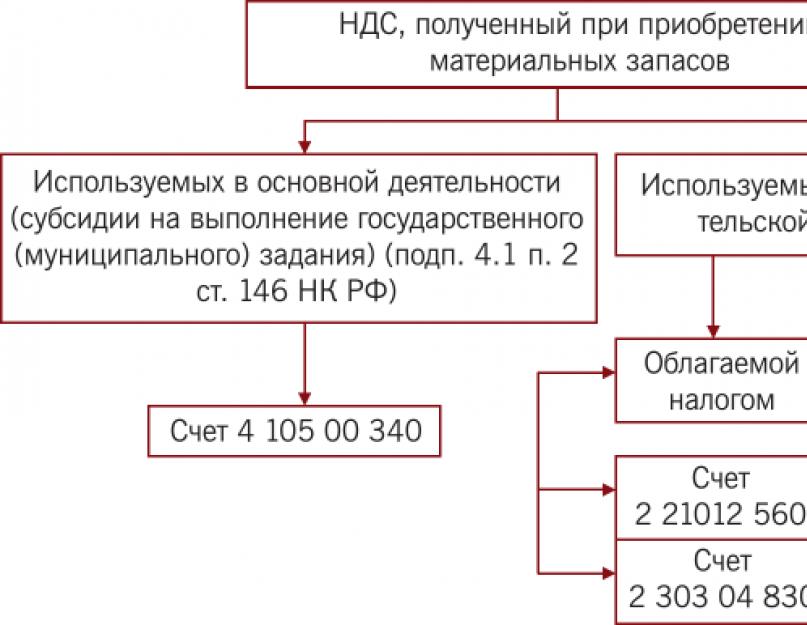

Затраты учреждения по оплате договоров на приобретение материальных запасов осуществляется по ст. 340 «Увеличение стоимости материальных запасов» КОСГУ. Если в рамках договора поставки предусмотрены также доставка материальных запасов поставщиком или какие-либо другие сопутствующие услуги, оплата данных расходов производится также по ст. 340 «Увеличение стоимости материальных запасов». Отражение в бухгалтерском учете различных операций поступления материальных запасов можно представить в виде схемы (рис. 4.6).

Рис. 4.6.

Приобретение материальных запасов бюджетными учреждениями осуществляется на основании договоров купли-продажи или поставки, которые они заключают с поставщиками, так как все бюджетные учреждения наделены правами и обязанностями государственных заказчиков.

Все заказы на поставки товаров, выполнение работ, оказание услуг для нужд бюджетных учреждений, должны размещаться в соответствии с требованиями Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ и услуг для обеспечения государственных и муниципальных нужд».

Складской учет материальных запасов ведется в натуральном выражении (сортовой учет) в карточках учета материальных ценностей по форме 0504043. Такие карточки заводятся на каждый номенклатурный номер материальных запасов. В карточках учета материальных ценностей указываются наименование материала, единица измерения, цена, марка, сорт, размер, а также данные по приходу и расходу материальных запасов. При этом после каждой записи выводится остаток запаса. Все первичные учетные документы по движению материальных запасов ежемесячно передаются в бухгалтерию по реестру.

Фактическая стоимость материальных запасов, приобретенных за счет субсидий на выполнение государственного задания, включает и сумму НДС, предъявленную бюджетному учреждению поставщиками.

Пример 2. По товарной накладной от 28 августа текущего года в бюджетное учреждение поступили медикаменты и перевязочные средства для медка- бинета. По условиям договора перечислен аванс в размере 30% под будущую поставку медикаментов и перевязочных средств 24 августа текущего года.

Медикаменты и перевязочные средства были приобретены учреждением за счет субсидий на выполнение государственного задания. Общая стоимость поступивших медикаментов и перевязочных средств составила 8658,50 руб. (включая НДС).

В бухгалтерском учете бюджетного учреждения производятся записи, представленные в табл. 1.

Таблица 1

Отражение в бухгалтерском учете бюджетного учреждения поступления материальных запасов

|

Факт хозяйственной |

Корреспондирующие | ||||

|

Перечислен аванс за медикаменты и перевязочные средства в соответствии с условиями договора поставки |

|||||

|

Приняты на учет поступившие в учреждение медикаменты и перевязочные средства |

|||||

|

Произведен окончательный расчет за поступившие медикаменты и перевязочные средства |

|||||

Если бюджетное учреждение заключило несколько договоров, связанных с приобретением материальных запасов (отдельно на поставку, отдельно на транспортные услуги по доставке и т.п.), каждый из них оплачивается по соответствующему коду КОСГУ в соответствии с бюджетной классификацией РФ (например, транспортные услуги по доставке - подстатья 222 «Транспортные услуги»).

Все произведенные расходы аккумулируются на балансовом счете 0 106 00 ООО «Изготовление материальных запасов, готовой продукции (работ, услуг)», посредством чего формируется фактическая стоимость приобретаемого имущества.

Пример 3. От поставщика на основании накладной и счета-фактуры от 28 сентября текущего года в бюджетное учреждение поступили материальные запасы (махровые и вафельные полотенца) на общую сумму 49 276,57 руб.

Договором поставки предусмотрен аванс в размере 30%. Материальные запасы были приобретены учреждением за счет субсидий на выполнение государственного задания. Транспортные расходы за доставку материальных запасов составили 2560 руб. и были оплачены транспортной организации по договору 28 сентября текущего года. В бухгалтерском учете бюджетного учреждения составляются записи, представленные в табл. 1.

Таблица 1

Отражение в бухгалтерском учете бюджетного учреждения поступления и оплаты материальных запасов

|

Факт хозяйственной |

Корреспондирующие | ||||

|

Перечислен аванс за поставку материальных запасов в соответствии с условиями договора |

|

||||

|

Оприходованы материальные запасы на основании накладной поставщика |

|

||||

|

Произведен зачет перечисленного аванса |

|

||||

|

Произведен окончательный расчет с ООО «Камере» за поставку материальных запасов |

|

||||

|

Отражена стоимость транспортных услуг |

|||||

|

Перечислены денежные средства на оплату транспортных услуг |

|||||

|

Отражена передача мягкого инвентаря на склад по сформированной фактической стоимости 49 276,57 руб. + 2 560 руб. |

|

||||

При приобретении материальных запасов за счет приносящей доход деятельности их стоимость определяется без учета НДС. Выделение сумм НДС и отражение их на счете 0 210 12 ООО «Расчеты по НДС по приобретенным материальным ценностям, работам, услугам» осуществляется на основании выставляемых счетов-фактур.

Предъявленный поставщиками НДС может быть принят к вычету, если единовременно выполняются требования ст. 172 НК РФ:

- приобретенные материальные запасы предназначены для осуществления операций, облагаемых НДС;

- материальные запасы приняты к учету;

- имеется надлежащим образом оформленный счет-фактура поставщика материальных запасов.

Пример 4. На основании накладной и счета-фактуры от 10 мая текущего года от ООО «Снабжение» в бюджетное учреждение поступили картриджи Canon для принтера на общую сумму 16 048 руб. (в том числе НДС - 18%). Картриджи приобретались за счет приносящей доход деятельности. В бухгалтерском учете бюджетного учреждения произведены записи, представленные в табл. 1.

Таблица 1

Отражение в бухгалтерском учете бюджетного учреждения поступления материальных запасов для деятельности, приносящей доход

|

Факт хозяйственной |

Корреспондирующие | ||||

|

Приняты на учет поступившие в бюджетное учреждение картриджи Canon (без учета НДС) |

|||||

|

Отражен НДС со стоимости приобретенных картриджей |

|||||

|

НДС предъявлен к вычету |

|||||

|

Отражена оплата картриджей |

|||||

Налог на добавленную стоимость, указанный в счете-фактуре за полученные материальные запасы, в бухгалтерском учете бюджетных учреждений может включаться в фактическую стоимость материальных запасов, а может и не включаться.

Схематично порядок принятия к учету сумм налога на добавленную стоимость по поступившим материальным запасам в разных ситуациях представлен на рис. 4.7.

Рис. 4.7.

В бухгалтерском учете бюджетных учреждений встречаются операции по учету недопоставок материальных запасов от поставщиков. Недопоставка возникает, если поставщик отгрузил в адрес покупателя меньшее количество материальных запасов, чем предусмотрено договором, часть материальных запасов была потеряна (испорчена) при транспортировке.

Недопоставка материальных запасов отражается на основании акта о приемке материалов (форма 0315004), в котором указываются количество и стоимость недостающих (испорченных) материальных запасов.

При оприходовании материальных запасов при наличии расхождений с данными, указанными в сопроводительных документах поставщика, материальные ценности принимается комиссией по поступлению и выбытию активов. Акт о приемке материалов по форме № М-7 (форма 0315004) является основанием для предъявления претензий поставщику или перевозчику и для отражения недопоставки в учете. Претензия поставщику (перевозчику) предъявляется только по недопоставке (недостаче, порче) материальных запасов сверх норм естественной убыли.

Поэтому при приемке материальных запасов по каждой номенклатурной единице этих активов определяется общая сумма недопоставки (недостачи, порчи), сумма недопоставки (недостачи, порчи) в пределах норм естественной убыли, сумма недопоставки (недостачи, порчи) сверх норм естественной убыли.

Пример 5. В бюджетное учреждение на основании счета-фактуры и товарно-транспортной накладной от 18 октября текущего года от ООО «Снабжение» поступили продукты питания за счет субсидий на выполнение государственного задания на общую сумму 7320 руб. Из них по данным документов поступило:

- молоко питьевое ультрапастеризованное с витаминами (м.д.ж. 2,5%) 1 л - 80 шт. по цене 48 руб. (условно);

- огурцы свежие - 87 кг по цене 40 руб. (условно).

Фактически поступило молока - 75 шт. (недостача 5 шт. х 48 руб. = 240 руб.), огурцов - 80 кг.

Был составлен акт о приемке материалов № 3 от 18 октября текущего года. Нормы естественной убыли:

- 1) при перевозке молока автомобильным транспортом - нормы не предусмотрены;

- 2) перевозке свежих огурцов - 0,6% от массы груза (в соответствии с приказом Минсельхоза России, Минтранса России от 14.01.2008 № 3/2 «Об утверждении норм естественной убыли картофеля, овощей и бахчевых культур при перевозках различными видами транспорта»).

Определяем нормы естественной убыли по огурцам свежим (табл. 1).

Определение стоимости недопоставленных продуктов питания

Таблица 1

Общая сумма недостачи сверх норм естественной убыли составила 499,20 руб. (259,20 руб. + 240 руб.). На основании акта о приемке материалов на сумму недостачи сверх норм естественной убыли 499,20 руб. выставляется претензия поставщику.

Отражаем в бухгалтерском учете недопоставку материальных запасов (табл. 2).

Таблица 2

Отражение в бухгалтерском учете бюджетного учреждения поступления продуктов питания

|

Факт хозяйственной жизни |

Корреспондирующие | ||||

|

Перечислена предоплата 100% в счет предстоящей поставки продуктов питания |

|||||

|

Отражено поступление продуктов питания за вычетом недостачи: 7 320,00 руб. - 280.00 руб. - 240,00 руб. |

|||||

|

Отнесена сумма недостачи в пределах норм естественной убыли на увеличение фактической стоимости продуктов питания |

|||||

|

Зачтено обязательство поставщика по поставленным продуктам питания в счет перечисленной предоплаты (за вычетом недостачи сверх норм естественной убыли) |

|||||

|

Поступила на счет учреждения сумма задолженности в части недостающих продуктов питания |

|||||

В бюджетных учреждениях регулярно осуществляются мероприятия по списанию (ликвидации, разборке, утилизации), разукомплекта- ции имущества, принадлежащего им на праве оперативного управления, а также периодически выполняются ремонтные работы. В результате в распоряжение бюджетного учреждения поступают отходы (металлолом, макулатура, ветошь и т.п.), а также комплектующие, запасные части и другие «вторичные» материалы. При этом у бюджетных учреждений право оперативного управления на подобные материальные запасы возникает с момента их поступления (и. 2 ст. 299 ГК РФ).

Бюджетные учреждения должны отражать такие приходные операции в рамках приносящей доход деятельности (КФО 2).

При этом не имеет значения, учитывались ли соответствующие нефинансовые активы по виду деятельности КФО 2 или по виду деятельности КФО 4. Фактическая стоимость материальных запасов, остающихся у бюджетного учреждения в результате разборки, утилизации (ликвидации), основных средств или иного имущества, определяется в соответствии с положениями и. 106 Инструкции № 157н исходя из их текущей оценочной стоимости на дату принятия к бухгалтерскому учету.

В аналогичном порядке определяется и фактическая стоимость материальных запасов, приходуемых по результатам ремонтных работ.

Отражение в бухгалтерском учете бюджетного учреждения поступления материальных запасов от списания (ликвидации, разборке, утилизации), разукомплектации имущества представлены в табл. 4.4.

Отражение в бухгалтерском учете бюджетного учреждения поступления материальных запасов от списания, разукомплектации имущества

Таблица 4.4

|

Факт хозяйственной |

Корреспонденция счетов |

Первичные до- кументы |

||

|

Приняты к учету остающиеся в распоряжении бюджетного учреждения материальные запасы, полученные от ликвидации (разборке, утилизации) объектов основных средств |

Акт о списании имущества (формы 0306003,0306004, 0306033,0504143). |

|||

|

Приняты к учету материальные запасы (материалы, комплектующие, запасные части, ветоши, дрова и т.п.), остающиеся в распоряжении бюджетного учреждения по результатам проведения демонтажных, ремонтных работ, в том числе работ по разукомплектации объектов нефинансовых активов |

2 105 21 340, 2 105 26 340, 2 105 31 340, 2 105 36 340 |

Акт о приемке материалов (форма 0315004). Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма М-35) |

||

Пример 6. На балансе бюджетного учреждения в составе основных средств числился компьютер CPU Intel Pentium 4 2007 г. выпуска (инвентарный номер 1040060141). Компьютер был приобретен в мае 2007 г. первоначальной стоимостью 29 200 руб. (счет 010134000 «Машины и оборудование - иное движимое имущество учреждения»). В сентябре 2015 г. компьютер был списан на основании акта о списании объекта основных средств от 15.09.2005 № 11.

В результате ликвидации компьютера были оприходованы запчасти по текущей оценочной стоимости: CD-ROM стоимостью 660 руб.

В бухгалтерском учет 15 сентября 2015 г. оприходование материальных запасов отражается записью:

Д 2 105 36 340 «Увеличение стоимости прочих материальных запасов - иного движимого имущества учреждения» - К 2 401 10 172 «Доходы от операций с активами» - 660 руб.

Материальные запасы могут быть оприходованы в бюджетном учреждении по результатам проведения инвентаризации (неучтенные объекты). Инвентаризация является не только важным общехозяйственным мероприятием, но и элементом учетной политики бюджетного учреждения. Инвентаризация материальных запасов проводится в порядке, предусмотренном Методическими указаниями по инвентаризации имущества и финансовых обязательств (приказ Минфина России № 49 )-

В инвентаризационной описи обязательно указывается сумма выявленных при инвентаризации неучтенных материальных ценностей и обстоятельства возникновения. По результатам инвентаризации составляется акта о результатах инвентаризации (форма 0504835).

Подписанный руководителем учреждения акт о результатах инвентаризации является основанием для осуществления записей в бухгалтерском учете бюджетного учреждения:

Д 2 105 21 340 «Увеличение стоимости медикаментов и перевязочных средств - особо ценного движимого имущества учреждения», 2 105 27 340 «Увеличение стоимости готовой продукции - особо ценного движимого имущества», 2 105 31 340 «Увеличение стоимости медикаментов и перевязочных средств - иного движимого имущества учреждения», 2 105 38 340 «Увеличение стоимости товаров - иного движимого имущества учреждения» - К 2 401 10 180 «Прочие доходы» - оприходованы неучтенные материальные запасы, выявленные при инвентаризации.

- Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина России от 13.06.1995 № 49.

"Бюджетные организации: бухгалтерский учет и налогообложение", 2011, N 3

В статье будет рассмотрен порядок бюджетного учета материальных запасов бюджетными учреждениями, не являющимися получателями субсидий в рамках выполнения государственного (муниципального) задания в 2011 г.

Общие положения

Порядок бюджетного учета материальных запасов регулируется Приказами Минфина России от 01.12.2010 N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению" (далее - Инструкция N 157н) и от 06.12.2010 N 162н "Об утверждении Плана счетов бюджетного учета и Инструкции по его применению" (далее - Инструкция N 162н).

Напомним, что Инструкция N 157н содержит общие положения по ведению бухгалтерского учета бюджетными, казенными и автономными учреждениями, в том числе учета материальных запасов. В развитие указанного нормативного акта разработана Инструкция N 162н, предназначенная для применения:

- органами государственной власти (государственными органами);

- органами местного самоуправления;

- органами управления государственными и территориальными внебюджетными фондами;

- государственными (муниципальными) казенными учреждениями;

- государственными академиями наук;

- иными юридическими лицами, согласно законодательству РФ осуществляющими бюджетные полномочия получателей бюджетных средств;

- бюджетными учреждениями до принятия федеральными органами исполнительной власти, субъектами РФ, органами местного самоуправления решения о предоставлении им субсидии из соответствующего бюджета бюджетной системы РФ согласно п. 1 ст. 78.1 БК РФ.

Объект учета

Условия отнесения товарно-материальных ценностей к материальным запасам не претерпели значительных изменений по сравнению с правилами, действовавшими в 2010 г. Как и ранее, к ним относятся предметы, используемые в деятельности бюджетного учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости, готовая продукция, товары для продажи. Кроме того, с 01.01.2011 к материальным запасам относятся следующие материальные ценности независимо от их стоимости и срока службы (п. 99 Инструкции N 157н):

- лесные дороги, подлежащие рекультивации;

- постельное белье и постельные принадлежности (матрацы, подушки, одеяла, простыни, пододеяльники, наволочки, покрывала, спальные мешки и т.п.) и иной мягкий инвентарь;

- готовые к установке строительные конструкции и детали (металлические, железобетонные и деревянные конструкции, блоки и сборные части зданий и сооружений, сборные элементы; оборудование для отопительной, вентиляционной, санитарно-технической и иных систем (отопительные котлы, радиаторы и т.п.);

- оборудование, требующее монтажа и предназначенное для установки. К оборудованию, требующему монтажа, относится оборудование, которое может быть введено в действие только после сборки его частей и прикрепления к фундаменту или опорам зданий и сооружений, а также комплекты запасных частей такого оборудования. При этом в состав оборудования включаются и контрольно-измерительная аппаратура или иные приборы, предназначенные для монтажа в составе установленного оборудования, и другие материальные ценности, необходимые для строительно-монтажных работ;

- инвалидная техника и средства передвижения для инвалидов;

- драгоценные и другие металлы для протезирования;

- спецоборудование для научно-исследовательских и опытно-конструкторских работ, приобретенное по договорам с заказчиками для обеспечения выполнения условий договоров до передачи его в научное подразделение;

- материальные ценности специального назначения.

В соответствии с п. 21 Инструкции N 162н для учета операций с материальными запасами применяются следующие группировочные счета:

- 0 105 30 000 "Материальные запасы - иное движимое имущество учреждения";

- 0 105 40 000 "Материальные запасы - предметы лизинга".

Учет операций с материальными запасами ведется на следующих счетах:

| Наименование счета | Объект учета | ||||||||

| 0 105 31 000 "Медикаменты и перевязочные средства - иное движимое имущество учреждения" | Медикаменты, компоненты, эндопротезы, бактерийные препараты, сыворотки, вакцины, кровь, перевязочные средства и т.д. | ||||||||

| 0 105 32 000 "Продукты питания - иное движимое имущество учреждения" | Продукты питания, продовольственные пайки, молочные смеси, лечебно-профилактическое питание и т.д. | ||||||||

| 0 105 33 000 "Горюче-смазочные материалы - иное движимое имущество учреждения" | Все виды топлива, горючих и смазочных материалов: дрова, уголь, торф, бензин, керосин, мазут, автол и т.д. | ||||||||

| 0 105 34 000 "Строительные материалы - иное движимое имущество учреждения" | Все виды строительных материалов: - силикатные материалы (цемент, песок, гравий, известь, камень, кирпич, черепица), лесные материалы (лес круглый, пиломатериалы, фанера и т.п.), строительный металл (железо, жесть, сталь, цинк листовой и т.п.), металлоизделия (гвозди, гайки, болты, скобяные изделия и т.п.), санитарно- технические материалы (краны, муфты, тройники и т.п.), электротехнические материалы (кабели, лампы, патроны, ролики, шнуры, провода, предохранители, изоляторы и т.п.), химико- москательные (краска, олифа, толь и т.п.) и другие аналогичные материалы; - готовые к установке строительные конструкции и детали (металлические, железобетонные и деревянные конструкции, блоки и сборные части зданий и сооружений, сборные элементы); оборудование для отопительной, вентиляционной, санитарно-технической и иных систем (отопительные котлы, радиаторы и т.п.); - оборудование, требующее монтажа и предназначенное для установки. К оборудованию, требующему монтажа, относится оборудование, которое может быть введено в действие только после сборки его частей и прикрепления к фундаменту или опорам зданий и сооружений, а также комплекты запасных частей такого оборудования. В состав оборудования включаются и контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе установленного оборудования, и другие материальные ценности, необходимые для строительно-монтажных работ | ||||||||

| 0 105 35 000 "Мягкий инвентарь - иное движимое имущество учреждения" | Белье (рубашки, сорочки, халаты и т.п.); постельное белье и принадлежности (матрацы, подушки, одеяла, простыни, пододеяльники, наволочки, покрывала, спальные мешки и т.п.); одежда и обмундирование, включая спецодежду (костюмы, пальто, плащи, полушубки, платья, кофты, юбки, куртки, брюки и т.п.); обувь, включая специальную (ботинки, сапоги, сандалии, валенки и т.п.); спортивная одежда и обувь (костюмы, ботинки и т.п.); прочий мягкий инвентарь. В состав специальной одежды входят специальная одежда, специальная обувь и предохранительные приспособления (комбинезоны, костюмы, куртки, брюки, халаты, полушубки, тулупы, различная обувь, рукавицы, очки, шлемы, противогазы, респираторы, другие виды специальной одежды). Предметы мягкого инвентаря маркируются материально ответственным лицом в присутствии руководителя учреждения или его заместителя и работника бухгалтерии специальным штампом несмываемой краской без порчи внешнего вида предмета с указанием наименования учреждения, а при выдаче предметов в эксплуатацию производится дополнительная маркировка с указанием года и месяца выдачи их со склада. Маркировочные штампы должны храниться у руководителя учреждения или его заместителя | ||||||||

| 0 105 36 000 "Прочие материальные запасы - иное движимое имущество учреждения" | - спецоборудование для научно-исследовательских и опытно-конструкторских работ, приобретенное по договорам с заказчиками для обеспечения выполнения условий договоров до передачи его в научное подразделение; - молодняк всех видов животных и животные на откорме, птицы, кролики, пушные звери, семьи пчел независимо от их стоимости; - приплод молодняка при наличии в учреждениях рабочего скота; - посадочный материал; - реактивы и химикаты, стекло и химпосуда, металлы, электроматериалы, радиоматериалы и радиодетали, фотопринадлежности, подопытные животные и прочие материалы для учебных целей и научно-исследовательских работ, драгоценные и другие металлы для протезирования, а также инвалидная техника и средства передвижения для инвалидов; - хозяйственные материалы (электрические лампочки, мыло, щетки и др.), канцелярские принадлежности (бумага, карандаши, ручки, стержни и др.); - посуда; - возвратная или обменная тара (бочки, бидоны, ящики, банки стеклянные, бутылки и т.п.), как свободная (порожняя), так и с материальными ценностями; - корма и фураж (сено, овес и др.), семена, удобрения; - книжная, иная печатная продукция, кроме печатной продукции, предназначенной для продажи, а также библиотечного фонда и бланочной продукции строгой отчетности (бланков ценных бумаг, квитанционных книжек, голограмм, аттестатов, дипломов, удостоверений, трудовых книжек (вкладышей к ним) и др., изготовленных типографским способом по форме, утвержденной правовым актом органа власти, содержащей номер, серию, имеющих степень защиты и специальные требования по их хранению, выдаче и уничтожению (далее - бланки строгой отчетности)); - запасные части, предназначенные для ремонта и замены изношенных частей в машинах и оборудовании, транспортных средствах, объектах производственного и хозяйственного инвентаря; - материалы специального назначения; - иные материальные запасы | ||||||||

| 0 105 37 000 "Готовая продукция - иное движимое имущество учреждения" | Продукция, изготовленная в учреждении для целей продажи | ||||||||

| 0 105 38 000 "Товары - иное движимое имущество учреждения" | Материальные ценности, приобретенные учреждением для продажи | ||||||||

| 0 105 39 000 "Наценка на товары - иное движимое имущество учреждения" | Торговая надбавка (скидка) | ||||||||

| 0 105 44 000 "Строительные материалы - предметы лизинга" | Строительные материалы, являющиеся предметом | ||||||||

| 0 105 46 000 "Прочие материальные запасы - предметы лизинга" | Прочие материальные запасы, являющиеся предметом договора финансовой аренды (лизинга) | ||||||||

В Письме Минфина России от 29.12.2010 N 02-06-07/5396 приведена таблица соответствия Плана счетов бюджетного учета, утвержденного Приказом Минфина России от 30.12.2008 N 148н "Об утверждении Инструкции по бюджетному учету" (далее - Инструкция N 148н), Плану счетов бюджетного учета, утвержденному Приказом Минфина России N 162н. На с. 47 представлена таблица соответствия Планов счетов бюджетного учета по учету материальных запасов, применяемых в 2010 и 2011 гг.

Таблица соответствия Планов счетов бюджетного учета по учету материальных запасов, применяемых в 2010 и 2011 годах

| План счетов 2010 г. | План счетов 2011 г. | |||

| Инструкция N 148н | Инструкции N 157н и N 162н | |||

| Наименование счета | Номер счета | Номер счета | Номер счета | |

| Материальные запасы | 0 105 00 000 | Материальные запасы | 0 105 00 000 | |

| 0 105 30 000 Материальные запасы - иное движимое имущество учреждения | 0 105 40 000 Материальные запасы - предметы лизинга |

|||

| Медикаменты и перевязочные средства | 0 105 01 000 | Медикаменты и перевязочные средства | 0 105 31 000 | |

| Продукты питания | 0 105 02 000 | Продукты питания | 0 105 32 000 | |

| Горюче-смазочные материалы | 0 105 03 000 | Горюче-смазочные материалы | 0 105 33 000 | |

| Строительные материалы | 0 105 04 000 | Строительные материалы | 0 105 34 000 | 0 105 44 000 |

| Мягкий инвентарь | 0 105 05 000 | Мягкий инвентарь | 0 105 35 000 | |

| Прочие материальные запасы | 0 105 06 000 | Прочие материальные запасы | 0 105 36 000 | 0 105 46 000 |

| Материальные запасы (в части ценностей, предназначенных для реализации) | 0 105 01 000, 0 105 02 000, 0 105 05 000, 0 105 06 000 | Товары | 0 105 38 000 | |

| Аналога нет | Наценка на товары | 0 105 39 000 | ||

| Готовая продукция | 0 105 07 000 | Готовая продукция | 0 105 37 000 |

Принятие материальных запасов к учету

Материальные запасы принимаются к бухгалтерскому учету по фактической стоимости. При этом определение фактической стоимости материальных запасов зависит от условия их получения. Так, фактической стоимостью материальных запасов, приобретенных за плату , признаются (п. 102 Инструкции N 157н):

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материальных ценностей;

- таможенные пошлины и иные платежи, связанные с приобретением материальных запасов;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены материальные запасы, в соответствии с условиями договора;

- суммы, уплачиваемые за заготовку и доставку материальных запасов до места их использования, включая страхование доставки. Если в сопроводительном документе поставщика указано несколько наименований материальных запасов, то расходы по их доставке (в рамках договора поставки) распределяются пропорционально стоимости каждого наименования материального запаса в их общей стоимости;

- суммы, уплачиваемые за доведение материальных запасов до состояния, в котором они пригодны для использования в запланированных целях (подработка, сортировка, фасовка и улучшение технических характеристик полученных запасов, не связанных с их использованием);

- иные платежи, непосредственно связанные с приобретением материальных запасов.

Обратите внимание! Согласно п. 103 Инструкции N 157н если бюджетное учреждение осуществляет централизованные закупки материальных запасов и (или) торговую (производственную) деятельность, то затраты, произведенные по заготовке и доставке материальных запасов до центральных (производственных) складов (баз) и (или) грузополучателей, включая страхование доставки, могут не включаться в фактическую стоимость приобретаемых материальных запасов, а относиться к расходам на финансовый результат текущего финансового года при условии отражения указанного порядка в своей учетной политике. Необходимо отметить, что Инструкцией N 148н указанное право предусмотрено не было.

Фактическая стоимость материальных запасов при их изготовлении самим учреждением определяется исходя из затрат, связанных с изготовлением данных активов (в порядке, определенном в учетной политике учреждения). В указанную стоимость не включается сумма общехозяйственных и иных аналогичных расходов, кроме случаев, когда они непосредственно связаны с приобретением (изготовлением) материальных запасов.

Фактическая стоимость материальных запасов, остающихся у учреждения в результате разборки, утилизации (ликвидации) основных средств или иного имущества , определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету, а также сумм, уплачиваемых учреждением за доставку материальных запасов и приведение их в состояние, пригодное для использования.

Оприходование материальных запасов отражается в регистрах бюджетного учета на основании первичных учетных документов (накладных поставщика и т.п.) (п. 22 Инструкции N 162н). В тех случаях, когда имеются расхождения с данными документов поставщика, составляется Акт о приемке материалов (ф. 0315004).

Учет операций по поступлению материальных запасов ведется в соответствии с содержанием хозяйственной операции:

- в журнале операций по выбытию и перемещению материальных активов - в части операций принятия к учету материалов, товаров по сформированной фактической стоимости (в сумме фактических вложений) и операций по увеличению фактической (балансовой) стоимости материалов (оборудования, учитываемого в составе материалов, и т.п.) на сумму фактических затрат по их дооборудованию, модернизации;

- в журнале операций расчетов с поставщиками и подрядчиками либо в журнале операций расчетов с подотчетными лицами - в части операций поступления материальных запасов по фактической стоимости их приобретения (изготовления);

- в журнале по прочим операциям - по иным операциям поступления объектов материальных запасов.

Аналитический учет материальных запасов ведется по их группам (видам), наименованиям, сортам и количеству в разрезе материально ответственных лиц и (или) мест хранения.

Аналитический учет материальных запасов, продуктов питания, молодняка животных и животных на откорме ведется на карточках количественно-суммового учета материальных ценностей (ф. 0504041).

Аналитический учет продуктов питания ведется в Оборотной ведомости по нефинансовым активам (ф. 0504035). Записи в оборотной ведомости по нефинансовым активам производятся на основании данных Накопительной ведомости по приходу продуктов питания (ф. 0504037) и Накопительной ведомости по расходу продуктов питания (0504038). Ежемесячно в Оборотной ведомости по нефинансовым активам подсчитываются обороты и выводятся остатки на конец месяца.

Учет разбитой посуды ведется материально ответственными лицами в Книге регистрации боя посуды (ф. 0504044).

Аналитический учет молодняка животных и животных на откорме ведется по видам и возрастным группам (животных на откорме - только по видам) в Книге учета животных (ф. 0504039).

Аналитический учет готовой продукции, товаров, переданных на реализацию, ведется обособленно.

Материально ответственные лица ведут учет материальных запасов в Книге (Карточке) учета материальных ценностей (ф. 0504042, 0504043) по наименованиям, сортам и количеству.

Формы указанных регистров бюджетного учета утверждены Приказом Минфина России от 15.12.2010 N 173н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению".

Перемещение и списание материальных запасов

Учет операций по выбытию и перемещению материальных запасов ведется в журнале операций по выбытию и перемещению нефинансовых активов.

Отражение в учете операций по перемещению материальных запасов внутри учреждения, передаче их в эксплуатацию осуществляется в регистрах аналитического учета материальных запасов путем изменения материально ответственного лица на основании следующих первичных документов:

- Требование-накладная (ф. 0315006);

- Меню-требование на выдачу продуктов питания (ф. 0504202);

- Ведомость на выдачу кормов и фуража (ф. 0504203);

- Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210).

Списание материалов и продуктов питания производится на основании:

- Меню-требования на выдачу продуктов питания (ф. 0504202);

- Ведомости на выдачу кормов и фуража (ф. 0504203);

- Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210);

- Путевого листа (ф. 0340002, 0345001, 0345002, 0345004, 0345005, 0345007), применяющегося для списания в расход всех видов топлива;

- Акта о списании материальных запасов (ф. 0504230);

- Акта о списании мягкого и хозяйственного инвентаря (ф. 0504143), применяющегося для списания мягкого инвентаря и посуды. При этом списание посуды производится на основании данных Книги регистрации боя посуды (ф. 0504044).

Выбытие (отпуск) материальных запасов производится по фактической стоимости каждой единицы либо по средней фактической стоимости. Выбранный способ необходимо закрепить в учетной политике и применять в течение финансового года непрерывно.

Обратите внимание! Единица бухгалтерского учета материальных запасов выбирается учреждением самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением (п. 101 Инструкции N 157н). Выбранный способ определения единицы материальных запасов необходимо закрепить в учетной политике бюджетного учреждения. В зависимости от характера материальных запасов, порядка их приобретения и использования единицей материальных запасов может быть номенклатурный номер, партия, однородная группа и т.п. Необходимо отметить, что Инструкцией N 148н указанное право предусмотрено не было.

Выбытие материальных запасов в размере естественной убыли производится на основании актов с отражением в расходах текущего финансового года, а выбытие материальных запасов в результате хищений, недостач, потерь - на основании надлежаще оформленных актов с отражением стоимости материальных ценностей на уменьшение финансового результата текущего финансового года с одновременным предъявлением к виновным лицам сумм причиненного ущерба.

Корреспонденция счетов по поступлению и выбытию материальных запасов

Приведем корреспонденцию счетов по учету материальных запасов, опираясь на Приложение 1 к Инструкции N 162н.

| Содержание операции | Номер счета | ||||

| по дебету | по кредиту | ||||

| Принятие к бухгалтерскому учету объектов материальных запасов, поступивших в натуральной форме при возмещении ущерба, причиненного виновным лицом | 0 105 31 340 - 0 105 36 340 | 0 401 101 72 | |||

| Оприходование материалов, полученных от ликвидации основных средств и остающихся в распоряжении учреждения | 0 105 32 340 - 0 105 36 340 | 0 401 101 72 | |||

| Формирование первоначальной стоимости материальных запасов на основании нескольких договоров с поставщиками, распоряжений (извещений) | 0 106 34 340 | 0 302 21 730, 0 302 22 730, 0 302 26 730, 0 302 91 730, 0 302 34 730, 0 208 21 660, 0 208 22 660, 0 208 26 660, 0 208 34 660, 0 107 33 440, 1 304 04 340, 1 401 10 151, 0 401 10 180 | |||

| Принятие к учету материальных запасов (за исключением готовой продукции) на основании сформированной фактической стоимости | 0 105 31 340 - 0 105 36 340 | 0 106 34 440 | |||

| Оприходование материальных запасов (за исключением готовой продукции) по сформированной стоимости согласно договору с поставщиком, распоряжению (извещению) | 0 105 31 340 - 0 105 36 340 | 0 208 34 660, 0 302 34 730, 0 107 33 440, 1 304 04 340, 1 401 10 151, 0 401 10 180 | |||

| Оприходование по рыночной стоимости излишков материальных запасов, выявленных при инвентаризации | 0 105 31 340 - 0 105 36 340 | 0 401 10 180 | |||

| Принятие к учету безвозмездно полученных материальных запасов | 0 105 31 340 - 0 105 36 340 | 1 304 34 340, 1 401 10 151, 0 401 10 180 | |||

| Принятие к учету материальных запасов, остающихся в распоряжении учреждения по результатам проведения демонтажных работ в ходе ремонта объекта основных средств | 0 105 34 340, 0 105 36 340 | 0 401 10 180 | |||

| Передача готовой продукции для использования в деятельности учреждения (для собственных нужд) | 0 105 31 340, 0 105 32 340, 0 105 34 340, 0 105 35 340, 0 105 36 340 | 0 105 37 440 | |||

| Внутреннее перемещение материальных запасов между материально ответственными лицами в учреждении | 0 105 31 340 - 0 105 36 340 | 0 105 31 340 - 0 105 36 340 | |||

| Оприходование материальных запасов в сумме их фактической стоимости, сформированной хозяйственным способом (не для продажи) | 0 105 31 340, 0 105 36 340 | 0 106 34 440 | |||

| Принятие к учету готовой продукции по себестоимости | 0 105 37 340 | 0 109 61 000 | |||

| Безвозмездная передача материальных запасов | 1 304 04 340, 0 401 20 241, 0 401 20 242, 1 401 20 251, 1 401 20 252, 1 401 20 253 | 0 105 31 440 - 0 105 36 440 | |||

| Внесение в уставный капитал материальных запасов | 0 302 73 830 | 0 105 31 440 - 0 105 36 440 | |||

| Списание израсходованных материальных запасов, естественной убыли материальных запасов в пределах установленных норм на основании оправдательных документов | 0 401 20 272, 0 106 34 340, 0 109 61 272, 0 109 71 272, 0 109 81 272, 0 109 91 272 | 0 105 31 440 - 0 105 36 440 | |||

| Передача материальных запасов на изготовление (создание) объектов основных средств, нематериальных или непроизведенных активов, других материальных запасов при выполнении работ, оказании услуг | 0 106 11 310, 0 106 13 330, 0 106 31 310, 0 106 32 320, 0 106 34 340, 0 109 61 272, 0 109 71 272, 0 109 81 272, 0 109 91 272 | 0 105 31 440 - 0 105 36 440 | |||

| Реализация излишних и неиспользуемых материальных запасов (за исключением готовой продукции): | |||||

| - начисление доходов от реализации по цене реализации (в том числе НДС) | 0 205 74 560 | 0 401 10 172 | |||

| - начисление задолженности покупателя материалов по налогам, подлежащим перечислению бюджетными учреждениями в бюджет в случаях, установленных налоговым законодательством РФ | 2 205 81 560 | 2 401 10 180 | |||

| реализуемого материального запаса | 0 401 10 172 | 0 105 31 440 - 0 105 36 440 | |||

| - списание расходов по реализации материальных запасов (по видам расходов) | 0 401 10 172 | 0 401 20 200 | |||

| Списание потерь материальных запасов, пришедших в негодность вследствие стихийных и иных бедствий, опасного природного явления, катастрофы | 0 401 20 273 | 0 105 31 440 - 0 105 36 440 | |||

| Списание материальных запасов вследствие выявленных недостач, хищений, иных потерь, отнесенных за счет виновных лиц: | |||||

| - начисление задолженности по выявленным недостачам, хищениям, иным потерям, отнесенным за счет виновных лиц (отражается по рыночной стоимости) | 0 209 74 560 | 0 401 10 172 | |||

| - списание с баланса стоимости материальных запасов (отражается по балансовой стоимости) | 0 401 10 172 | 0 105 31 440 - 0 105 36 440 | |||

| Принятие к учету готовой продукции | 0 105 37 340 | 0 109 61 000 | |||

| Реализация готовой продукции, выполненных работ (оказанных услуг) по фактической стоимости | 0 401 10 130 | 0 105 37 440 | |||

| Списание естественной убыли готовой продукции | 0 109 61 272, 0 109 71 272, 0 109 81 272 | 0 105 37 440 | |||

Эксперт журнала

"Бюджетные организации:

бухгалтерский учет и налогообложение"