Рахунок 0 304 06 000 «Розрахунки з іншими кредиторами» призначений для обліку розрахунків з кредиторами за операціями про прийняття до обліку фінансових, нефінансових активів, розрахунків за зобов'язаннями, фінансового результату за передавальним актом (розділовим балансом) при реорганізації шляхом злиття, приєднання, виділення, за зміни типу казенної установи на бюджетну, автономну установу.

З 01.09.2014 р. нормами цивільного законодавства не передбачено складання роздільного балансу. У ст. ст. 58, 59 ДК РФ згадується лише передавальний акт. Разом з тим відображення в обліку операцій, пов'язаних з реорганізацією, на підставі розподілу роздільного балансу передбачено в Інструкції № 157н після внесення змін наказом Мінфіну Росії № 89н. Крім цього, відповідно до п. 275 Інструкції № 191н у складі звітності, що формується у зв'язку з реорганізацією установи, складається розділовий баланс. У зв'язку з цим вважаємо, що головні розпорядники бюджетних коштів, найімовірніше, вимагатимуть від установ складання розподільчого балансу.

Зауважимо, що до внесення змін наказом Мінфіну Росії № 89н порядок ухвалення до обліку активів, зобов'язань та фінансового результату при реорганізації установи в Інструкції № 157н визначено не було.

Переведення показників активів та зобов'язань, сформованих за результатами діяльності казенної установи з початку поточного фінансового року та значущих на відповідних рахунках бюджетного обліку (у розрізі аналітичних даних, підтверджених регістрами аналітичного обліку (відомостями, картками тощо)), здійснюється на підставі Довідки (Ф. 0504833).

Бухгалтерський облік розрахунків із іншими кредиторами регламентований п. 111.1 Інструкції № 162н (таблиця 144).

Таблиця 144

Бухгалтерські записи

з обліку розрахунків із іншими кредиторами

| № п/п | Зміст операцій | Дебет | Кредит |

| 1 | Переказ показників нефінансових активів на дату реорганізації, зміни типу казенної установи | КРБ 1 304 06 830 | КРБ 1 101 хх 410, КРБ 1 102 хх 420, 1 103 хх 430, КРБ 1105 хх 440, КРБ 1 106 хх ххх, КРБ 1 107 хх ххх, КРБ 1 109 60 ххх |

| 2 | Переказ показників нарахованої амортизації | КРБ 1104 хх ххх | КРБ 1 304 06 730 |

| 3 | Переказ показників фінансових активів на дату реорганізації, зміни типу казенної установи | КРБ 1 304 06 830 | КРБ 1 201 35 610, КДБ 1 205 хх 660, КРБ 1206 хх 660, КРБ 1208 хх 660, КДБ 1 209 хх 660, КРБ 1 210 10 ххх, |

| 4 | Переказ показників дебіторської заборгованості | КДБ 1 205 хх 560, КРБ 1208 хх 560, КДБ 1 209 хх 560 | КРБ 1 304 06 730 |

| 5 | Переказ показників щодо зобов'язань на дату реорганізації, зміни типу казенної установи | КРБ 1302 хх 830, КРБ 1303 хх 830, КРБ 1 304 02 830, КРБ 1 304 03 830 | КРБ 1 304 06 730 |

| 6 | Переказ показників за зобов'язаннями у сумі переплат обов'язкових платежів до бюджету | КРБ 1 304 06 830 | КРБ 1303 хх 730 |

| 7 | Прийняття до обліку нефінансових активів та фінансових активів за передавальним актом (розділовим балансом) | КРБ 1 101 хх 310, КРБ 1 102 хх 320, КРБ 1 103 хх 330, КРБ 1105 хх 340, КРБ 1 106 хх ххх, КРБ 1 107 хх ххх, КРБ 1 109 60 ххх, КІФ 1 201 хх 510, КДБ 1 205 хх 560, КРБ 1206 хх 560, КРБ 1208 хх 560, КДБ 1 209 хх 560, КРБ 1210 хх 560 | КРБ 1 304 06 730 |

| 8 | Прийняття до обліку розрахунків за зобов'язаннями, а також фінансового результату установи (крім витрат) за передавальним актом (розділовим балансом) | КРБ 1 304 06 830 | КРБ 1302 хх 730, КРБ 1303 хх 730, КРБ 1304 хх ххх, КДБ 1 401 10 ххх, гКБК 1 401 30 000, гКБК 1 401 40 ххх, КРБ 1 401 60 ххх |

| 9 | Заключні операції щодо бюджетного обліку на дату реорганізації, зміни типу казенної установи | ДКБК 1 401 30 000 | КРБ 1 304 06 730 |

Бюджетний випуск №4

У господарській діяльності бюджетних або автономних установ трапляються ситуації, коли для виконання зобов'язання перед постачальником (виконавцем), прийнятого в рамках одного виду фінансового забезпечення (діяльності), тимчасово залучаються кошти з інших джерел фінансування в межах залишку на особовому рахунку з подальшим відшкодуванням. Їх потрібно відображати у програмах обліку «1С».

Приклади операцій внутрішнього запозичення

Установі може знадобитися терміново сплатити заборгованість за послуги зв'язку або комунальні послуги для того, щоб відповідний постачальник не призупинив надання послуги (наприклад, відключив телефон або опалення). У бухгалтерському обліку установ окремих операцій використовується рахунок 304 06 «Розрахунки з іншими кредиторами». В даний час в інструкціях № 157н порядок застосування цього рахунку висвітлено вузько. Однак, як показує практика, він має ширше застосування. Серед основних операцій, розрахунки за якими слід враховувати на рахунку 030406000, можна виділити операції:

щодо прийняття до обліку нефінансових та фінансових активів, розрахунків за зобов'язаннями, фінансового результату за передавальним актом (розділовим балансом) при реорганізації установи шляхом злиття, приєднання, поділу, виділення або за зміни типу установи;

за внутрішнім запозиченням коштів між джерелами фінансового забезпечення, в межах залишку коштів на рахунку установи, з подальшим їх відшкодуванням;

щодо оплати нефінансових активів за рахунок різних джерел фінансування;

щодо припинення зобов'язань установи, прийнятих за цивільно-правовим договором, заліком зустрічної однорідної вимоги щодо сплати неустойок (пеней, штрафів) за порушення умов договору;

щодо утримання за рахунок сум грошової застави (завдатку), наданого на забезпечення виконання договорів, у сумі задоволення вимог заставоутримувача;

щодо утримання із суми оплати праці, суми щодо погашення заборгованості з відшкодування збитків, за іншими джерелами фінансування.

Розглянемо докладніше ситуацію внутрішнього запозичення коштів між джерелами фінансування. Припустимо, бюджетна установа сплатила заборгованість з комунальних послуг, сформовану в рамках коду виду фінансового забезпечення 4, за рахунок коштів, отриманих за КФО 2. Пізніше кошти за КФО 2 було відшкодовано за рахунок субсидії на виконання державного завдання. Для цього у програмі мають бути відображені дві операції:

Залучення коштів на погашення кредиторської заборгованості за КФО 4 за рахунок залишку коштів за КФО 2;

Повернення коштів, залучених раніше з допомогою КФО 2.

Відображення залучення коштів у «1С»

Для відображення залучення коштів на виконання кредиторської заборгованості за КФО 4 за рахунок залишку коштів за КФО 2 використовуються документи Касове вибуття» та « Касове надходження». Розглянемо відображення даних операцій на програмі «1С: державної установи 8», ред. 1.0.

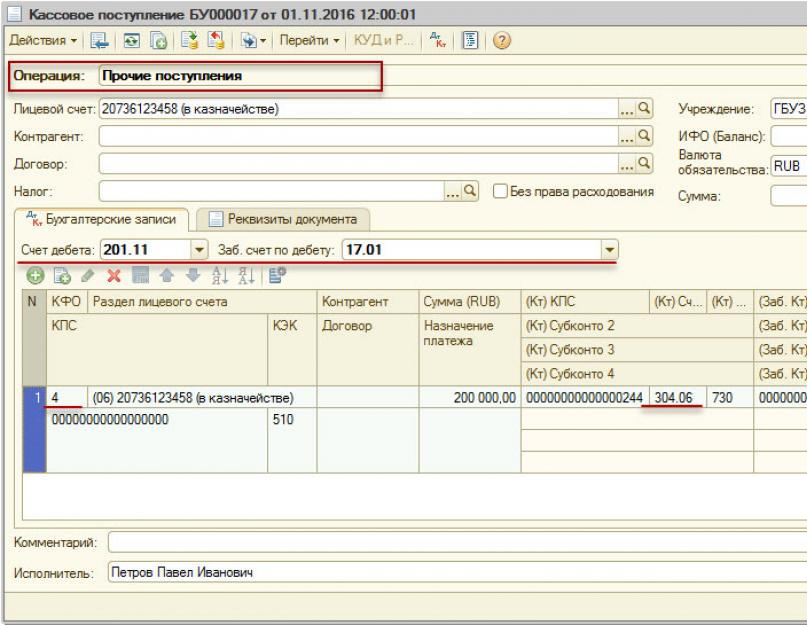

При заповненні документа « Касове вибуттядля коректного відображення операцій необхідно врахувати наступні моменти: вид операції повинен бути « Інші перерахування»; рахунок за Кт 201.11, щодо нього обов'язковий позабалансовий рахунок 17.01; КФО 2; рахунок за Кт 304.06.

Після проведення документа « Касове надходження» за кнопкою « Друк

При заповненні документа « Касове надходження» для коректного відображення операцій необхідно врахувати такі моменти: вид операції «Інші надходження»; Рахунок Дп 201.11, щодо нього забалансовий рахунок 17.01; КФО 4; рахунок Кт 304.06.

Після проведення документа « Касове вибуття» за кнопкою « Друк» можна роздрукувати Бухгалтерську довідку за ф. 0504833.

А тепер цей приклад відобразимо в програмі «1С:Бухгалтерія державної установи 8», ред. 2.0.

Для відображення залучення коштів використовуються також документи Касове вибуття» і "Касове надходження".Оскільки відповідної типової операції дані документи не містять, їх слід попередньо створити.

Для створення типової операції для документа «Касове вибуття»у списку типових операцій (« Адміністрування» – «Типові операції») за кнопкою « Копіювати операціюПерерахування утримань із зарплати, виплат з оплати праці, стипендій (304.03)для документа « Касове вибуття».

У типовій операції, що створюється, необхідно перейти за гіперпосиланням « Проведення типових операцій», відкоригувати рахунок дебету та видалити субконто 1 «Списання коштів» та відкоригувати рахунок кредиту у Проводці за рахунком 18.

Для створення типової операції для документа « Касове надходження» у списку типових операцій (« Адміністрація» – « Типові операції») за кнопкою « Копіювати операцію» необхідно створити нову типову операцію шляхом копіювання операції « Надходження батьківської платидля документа « Касове надходження».

У типовій операції необхідно прибрати « Умова використання: Батьківська плата Рівно «Так» перейти за посиланням « Проведення типових операційі в « Надходження коштів» відкоригувати рахунок кредиту, видалити значення формул заповнення Субконто 1, Субконто 2 і Субконто 3.

При заповненні документа « Касове вибуття» на закладці « Реквізити документанеобхідно заповнити суму». На закладці « Розшифровка платежу»: дані, наведені в табличній частині – « Джерело коштів», "КБК", "КОСГУ", "Сума".

На закладці « Бухгалтерська операція

Рахунок кредиту: 201.11 ».

При заповненні документа « Касове надходження» діємо також, але використовуємо КФО: 4.

Відображення повернення коштів у «1С»

Для відображення повернення коштів, запозичених раніше з КФО 2, використовуються документи Касове вибуття» та « Касове надходження». При заповненні документа « Касове вибуття» на закладці « Реквізити документанеобхідно заповнити суму».

На закладці « Розшифровка платежу

На закладці « Бухгалтерська операція» заповнюються реквізити, необхідні формування проводок бухгалтерського обліку.

Типова операція – створена типова операція відображення внутрішнього запозичення коштів.

Рахунок кредиту: 201.11 Кошти установи на особових рахунках в органі казначейства».

При заповненні документа « Касове надходження» на закладці « Реквізити документанеобхідно заповнити суму». На закладці « Розшифровка платежу»: дані, наведені в табличній частині: "Джерело коштів", "КБК", "КОСГУ", "Сума".

На закладці « Бухгалтерська операція» заповнюються реквізити, необхідні формування проводок бухгалтерського обліку.

Типова операція - створена типова операція для відображення внутрішнього запозичення коштів.

Рахунок дебету: 201.11 Кошти установи на особових рахунках в органі казначейства».

У господарській діяльності установи може скластися ситуація, коли фінансування за певним джерелом фінансового забезпечення не вистачає для погашення кредиторської заборгованості, що склалася. Це може бути обумовлено тимчасовою відсутністю фінансування за цим джерелом.

Так, наприклад, установі може знадобитися терміново сплатити заборгованість за послуги зв'язку або комунальні послуги для того, щоб відповідний постачальник не призупинив надання послуги (наприклад, відключив телефон або опалення).

У разі установа вправі використовуватиме погашення кредиторську заборгованість кошти іншого джерела фінансового забезпечення не більше залишку на особовому рахунку з наступним відшкодуванням. Порядок відображення таких операцій на обліку розглянемо у цій статті.

ПІДСТАВИ ДЛЯ ВІДБРАЖЕННЯ ОПЕРАЦІЙ З ВНУТРІШНЬОГО ПОЗИКАННЯ

Можливість використання операцій із внутрішнього запозичення коштів прямо передбачена пп. 146 та 147 Інструкції, затв. наказом Мінфіну РФ від 16.12.2010 № 174н (далі - Інструкція № 174н), що застосовується в обліку бюджетних установ, та пп. 174 та 175 Інструкції, затв. наказом Мінфіну Росії від 23.12.2010 № 183н (далі – Інструкція № 183н), що застосовується в обліку автономних установ.

Операції з внутрішнього запозичення можуть здійснюватись з будь-якого джерела фінансового забезпечення.

Так, наприклад, у Листі Мінфіну РФ від 4 вересня 2012 р. № 02-06-10/3517 наведено приклад із запозичення коштів за кодом фінансового забезпечення "4". У листі також зазначено, що у разі оплати кредиторської заборгованості в межах залишку коштів на окремому особовому рахунку 21 "Особливий особовий рахунок бюджетної установи", бухгалтерські записи установою відображаються в аналогічному порядку. Тобто запозичення коштів також може здійснюватися за рахунок цільових коштів.

Відображення на ЗАБАЛАНСОВИХ РАХУНКАХ

Відповідно до пп. 365 та 367 Інструкції, затв. наказом Мінфіну РФ від 01.12.2010 № 157н (далі – Інструкція № 157н), до рахунків 020100000 "Кошти установи" відкриваються позабалансові рахунки 17 "Надходження грошових коштів" і 18 "Вибуття грошових коштів на ана на особовому рахунку та в касі установи.

Водночас, Наказом Мінфіну Росії від 16 листопада 2016 р. № 209н до даних пунктів Інструкції № 157н було внесено зміни, згідно з якими позабалансові рахунки 17 та 18 застосовуються також і до рахунку 304 06 (у частині грошових розрахунків).

У Листі Мінфіну Росії від 28.12.2016 № 02-06-10/79177 наведено приклад із застосування позабалансових рахунків до рахунку 304 06. З цього листа випливає, що до рахунку 304 06 застосовуються аналогічні позабалансові рахунки 17 і 18, як і в корреспонденції ним 201 рахунку.

Відображення в бухгалтерському обліку

Операції із залучення коштів за рахунок відповідного джерела фінансового забезпечення для погашення кредиторської заборгованості, прийнятої за рахунок іншого джерела фінансового забезпечення, не належать до доходів (витрат) установи. Тому, згідно з Вказівками, утв. наказом Мінфіну РФ від 01.07.2013 № 65н (далі – Вказівки № 65н), у такому разі застосовуються статті 510 "Надходження на рахунки бюджетів" (610 "Вибуття з рахунків бюджетів") КОСГУ.

Операції з внутрішнього запозичення здійснюються із застосування рахунку 030406000 "Розрахунки з іншими кредиторами".

На підставі положень Інструкцій № 157н, 174н, 183н, Вказівок № 65н, Листи Мінфіну РФ від 4 вересня 2012 р. № 02-06-10/3517 і від 28.12.2016 № 02-06-10/7917 коштів відображаються (для цього розглянемо приклад із запозичення коштів за кодом фінансового забезпечення "2" для погашення кредиторської заборгованості за кодом фінансового забезпечення "4"):

1. Залучення коштів на оплату кредиторську заборгованість

- Дебет 2.304.06.830 (збільшення 18, 610 КОСГУ); Кредит 2.201.11.610 (збільшення 18, 610 КОСГУ);

- Дебет 4.201.11.510 (збільшення 17, 510 КОСГУ) Кредит 4.304.06.730 (збільшення 17, 510 КОСГУ).

2. Відшкодування залучених раніше коштів

- Дебет 4.304.06.830 (збільшення 18, 610 КОСГУ); Кредит 4.201.11.610 (збільшення 18, 610 КОСГУ);

- Дебет 2.201.11.510 (збільшення 17, 510 КОСГУ) Кредит 2.304.06.730 (збільшення 17, 510 КОСГУ).

ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ В ОРГАНАХ КАЗНАЧСТВА

Порядок проведення територіальними органами Федерального казначейства касових операцій із коштами бюджетних установ регулюється наказом Федерального казначейства від 19.07.2013 № 11н (далі – Порядок № 11н), із засобами автономних установ – наказом Федерального казначейства від 08.01. ).

Якщо запозичення коштів здійснюється в межах різних особових рахунків (наприклад, 21 та 20), то згідно з п. 9 Порядку № 11н та п. 5 Порядку № 15н для проведення касових виплат установі необхідно подати до органу Федерального казначейства Заявку на касову витрату (ф .0531801) (Заявку на повернення).

Таким чином, використання операцій із внутрішнього запозичення коштів є відмінним інструментом для своєчасного погашення кредиторської заборгованості. Завдяки цим операціям установа може уникнути пені та штрафів від постачальника за прострочення платежу та вести господарську діяльність безперервно, не чекаючи відповідного фінансування.

Нерідко медичні установи тимчасово залучають кошти з одного коду фінансового забезпечення на інший. Про те, як такі операції відображаються на рахунках бухгалтерського обліку та у звітності, розказано у статті

27.02.2017Положеннями п. 146 Інструкції № 174н, п. 174 Інструкції № 183н встановлено, що операції із запозичення коштів з одного коду фінансового забезпечення на інший відображаються через рахунок 0 304 06 000 «Розрахунки з іншими кредиторами».

Прийняття до обліку кредиторської заборгованості у сумі коштів, отриманих установою за відповідним видом фінансового забезпечення (діяльності), спрямованих у межах залишку коштів на особовому рахунку бюджетної установи на виконання зобов'язання, прийнятого бюджетною установою в рамках іншого виду фінансового забезпечення (діяльності), відображаються на підставі бухгалтерської довідки (ф. 0504833):

Дебет відповідних рахунків аналітичного обліку рахунків 0 206 00 000 «Розрахунки за виданими авансами», 0 301 00 000 «Розрахунки з кредиторами за борговими зобов'язаннями», 0 302 00 000 «Розрахунки за прийнятими зобов'язаннями», 0 бюджети», 030400000 «Інші розрахунки з кредиторами»

Зменшення заборгованості у сумі відновленого іншого джерела фінансового забезпечення, залученого до виконання зобов'язання, за рахунок надходжень коштів поточного фінансового року відображаються також на підставі бухгалтерської довідки (ф. 0504833):

Дебет рахунки 020111510 «Надходження коштів установи на особові рахунки в органі казначейства».

Кредит рахунку 030406730 «Збільшення розрахунків з іншими кредиторами».

Тут же зазначимо, що в силу норм п. 365 і 367 Інструкції № 157н (у редакції Наказу Мінфіну РФ від 16.11.2016 № 209н) з 1 січня 2017 року до рахунку 030406000 «Розрахунки з іншими кредитами відкриваються позабалансові рахунки 17 та 18. У Листі Мінфіну РФ від 28.12.2016 № 02-06-10/79177 наведено кореспонденцію рахунків щодо відображення операцій з тимчасового запозичення коштів з коду виду фінансового забезпечення 3 на код виду фінансового забезпечення 2. На думку Мінфін операції із залучення коштів за видом фінансового забезпечення 3 «Кошти у тимчасовому розпорядженні», спрямованих у рамках покриття касового розриву при виконанні зобов'язання за видом діяльності 2 «Дія, що приносить дохід», повинні відображатися так:

|

Залучення коштів з КФО 3 на виконання зобов'язання щодо КФО 2: |

||

|

списання коштів з КФО 3 |

18 (КОСГУ 610) |

|

|

надходження коштів на КФО 2 |

17 (КОСГУ 510) |

17 (КОСГУ 510) |

|

Повернення коштів з КФО 2 на КФО 3: |

||

|

списання коштів із КФО 2 |

18 (КОСГУ 610) |

|

|

надходження коштів на КФО 3 |

17 (КОСГУ 510) |

17 (КОСГУ 226) |

Медична установа може скористатися роз'ясненнями, наведеними у вищезгаданому листі, при відображенні операцій із залучення з інших джерел (з інших кодів виду фінансового забезпечення) коштів у разі недостатності коштів ЗМС.

Наведемо приклади.

ГБУЗ Лікарня №5 має виплатити своїм працівникам, які беруть участь у реалізації програми ЗМС, зарплату за лютий. Для виплати зарплати установі потрібно 2 000 000 руб. Однак на рахунку є 1800000 руб. Засоби, що бракують, установа залучає з коду виду фінансового забезпечення 2.

На рахунках бухгалтерського обліку операції із залучення коштів з коду виду фінансового забезпечення 2 позначаться так:

|

сума, руб. |

|||

|

Залучення коштів з КФО 2 на виконання зобов'язання щодо КФО 7: |

|||

|

списано кошти з КФО 2 |

18 (КОСГУ 610) |

||

|

надійшли кошти на КФО 7 |

17 (КОСГУ 510) |

17 (КОСГУ 510) |

Продовжимо умови прикладу 1 і припустимо, що у особовий рахунок установи надійшли кошти від страхової медичної організації рахунок оплати наданих медичних послуг.

Повернення коштів на код виду фінансового забезпечення 2 відобразиться так:

|

сума, руб. |

|||

|

Повернення коштів з КФО 2 на КФО 7: |

|||

|

списано кошти з КФО 7 |

18 (КОСГУ 610) |

||

|

надійшли кошти на КФО 2 |

17 (КОСГУ 510) |

17 (КОСГУ 211) |

Операції із залучення (відновлення) коштів між кодами фінансового забезпечення відображаються у звіті про рух коштів установи (ф. 0503723) у порядку, встановленому п. 55.1 - 56 Інструкції № 33н. Приклад заповнення цього звіту розглянуто у Листі Мінфіну РФ № 02-06-10/79177.

Нагадаємо, що згідно з нормами п. 55.1 Інструкції № 33н звіт (ф. 0503723) складається та подається станом на 1 липня, 1 січня року, наступного за звітним, та містить відомості про рух коштів на рахунках установ у рублях та іноземній валюті, відкритих у підрозділах Банку Росії, у кредитних організаціях, органах, які здійснюють касове обслуговування виконання бюджету, а також у касі установи, у тому числі коштів у тимчасовому розпорядженні.

Звіт складається в розрізі кодів КОСГУ, на підставі аналітичних даних за видами надходжень та вибуття, відображеними на позабалансових рахунках 17 «Надходження грошових коштів», 18 «Вибуття коштів», відкритих до рахунків:

- 0 201 11 000 «Кошти установи на особових рахунках в органі казначейства»;

- 0 201 21 000 «Кошти установи на рахунках у кредитній організації» (для автономних установ);

- 0 201 23 000 «Кошти установи в кредитній організації в дорозі»;

- 0 201 26 000 «Кошти установи на спеціальних рахунках у кредитній організації»;

- 0 201 27 000 «Кошти установи в іноземній валюті на рахунках у кредитній організації»;

- 020134000 «Каса»;

- 021003000 «Розрахунки з фінансовим органом за готівковими коштами».

Розглянуті у прикладі операції у звіті (ф. 0503723) будуть відображені таким чином.

У розділі 2 "Вибуття" за рядком 231 "За рахунок заробітної плати" має бути відображено збільшення за рахунком 18 (КОСГУ 211) (показник дорівнює 200 000 руб.).

Розділ 3 «Зміна залишків коштів» буде заповнено так:

- за рядком 442 «Вибуття коштів у тимчасовому розпорядженні» відображається показник по дебету рахунки 2 304 06 830 (одночасно робиться запис за позабалансовим рахунком 18) (показник дорівнює 200 000 руб.) Цей же показник переноситься і в рядок 440 розпорядженні»;

- за рядком 463 «Надходження грошових коштів при управлінні залишками» відображається показник за кредитом рахунку 730406730 (одночасно запис дублюється за позабалансовим рахунком 17) (відбивається негативний показник - 200 000 руб.). Показник рядка 463 у від'ємному значенні переноситься і до рядка 460 «Зміна залишків коштів при керуванні залишками - всього»;

- за рядком 502 «За рахунок зменшення коштів» відображається показник, що дорівнює показнику рядка 720 ф. 0503737, збільшений на кредит рахунки 220111610 (в аналізованому прикладі показник рядка 502 дорівнює 400 000 руб.);

- за рядком 510 «За рахунок збільшення коштів» відображається показник у негативному значенні, взятий із рядка 710 ф. 0503737. Цей показник у нашому випадку дорівнюватиме 200 000 руб. зі знаком мінус;

- по рядку 500 «Зміна залишків коштів - всього» відображається сума рядків 501 і 502 (виходячи з даних показник дорівнює 200 000 руб.).

Федеральною бюджетною установою у 2017 році за рахунком 304 06 відображалися операції з перенесення вкладень при придбанні основних засобів за рахунок різних джерел за декількома кодами фінансового забезпечення (2, 4, 5) та операції з внутрішнього запозичення коштів (між КФО 2 та 4). На кінець 2017 року повернення позики відображено.

Який тип КБК слід зазначати до рахунку 304 06 у названих операціях? Як дані господарські операції та у яких розділах мають знайти відображення у формі 0503710 "Довідка щодо укладання установою рахунків бухгалтерського обліку звітного фінансового року"?

Розглянувши питання, ми дійшли такого висновку:

При відображенні в бухгалтерському обліку операцій з внутрішнього запозичення коштів між кодами фінансового забезпечення рахунок 304 06 використовується з КБК виду КІФ, а при придбанні основного засобу за рахунок кількох джерел фінансування при передачі вкладень у його первісну вартість на код фінансового забезпечення 4 - з КБК виду КРЛ.

При заповненні Довідки (ф. 0503710) обороти за рахунком 304 06 відображаються за двома рядками:

- за КБК типу КРБ щодо придбання основного кошти з допомогою кількох джерел фінансування під час передачі вкладень у його первісну вартість код фінансового забезпечення 4;

- за КБК типу КІФ у частині операцій із внутрішнього запозичення коштів між кодами фінансового забезпечення.

Обґрунтування висновку:

З використанням рахунку 304 06 "Розрахунки з іншими кредиторами" у бухгалтерському обліку бюджетної установи відображаються, зокрема, операції з (п.п. 72, 73, 146, 147 Інструкції, затвердженої Мінфіну Росії від 16.12.2010 N 174н, далі - N 174н):

- Спрямування коштів на виконання зобов'язань, прийнятих в рамках іншого виду діяльності (фінансового забезпечення);

- передачу (прийняттю) суми вкладень у нефінансові активи при їх придбанні (створенні) за рахунок різних кодів фінансового забезпечення (далі - КФО), з метою їх прийняття до обліку.

Формування 1-17 розрядів номера рахунку 304 06 здійснюється відповідно до положень п.п. 21, 21.1, 21.2 Інструкції, затвердженої Мінфіну Росії від 01.12.2010 N 157н, Інструкції N 174н. Рахунок 304 06 не входить до винятків, перерахованих в Інструкції N 174н, тому його 1-17 розряди формуються у загальному порядку так:

- 1-4 розряди – аналітичний код виду функції, послуги (роботи) установи, що відповідає коду розділу, підрозділу класифікації видатків бюджетів;

- 5-14 розряди – нулі, якщо інше не передбачено обліковою політикою установи;

- 15-17 розряди - аналітичний код виду надходжень чи вибуття, відповідний коду (складової частини коду) бюджетної класифікації Російської Федерації (аналітичній групі підвиду доходів бюджетів, коду виду видатків, аналітичній групі виду джерел фінансування дефіцитів бюджетів).

При визначенні виду коду бюджетної класифікації (далі - КБК), що використовується для конкретного рахунку, бюджетні установи мають право скористатися інформацією, наведеною в Додатку N 2 до Інструкції, затвердженої Мінфіну Росії від 06.12.2010 N 162н (далі - Додаток N 2). Відповідно до розділу 3 Додатка N 2 з рахунком 304 06 можуть використовуватися КБК наступних видів:

- Класифікація видатків бюджетів (далі - КРБ);

- класифікація доходів бюджетів - у частині розрахунків за доходами;

- Класифікація джерел фінансування (КІФ) - у частині розрахунків за джерелами фінансування дефіциту бюджету.

Виходячи з сутності операцій, що відображаються при внутрішньому запозиченні коштів можна говорити про розрахунки за джерелами фінансування. Цю позицію підтверджує і те, що запозичення коштів між видами фінансового забезпечення здійснюється з відображенням за статтями аналітичної групи виду джерел фінансування дефіцитів бюджетів 510 "Надходження на рахунки бюджетів", 610 "Вибуття з рахунків бюджетів", на "Надходження на рахунки" КОСГУ, 610 "Вибуття з рахунків" КОСГУ, що належать до джерел фінансування дефіциту (пп. 3.1.3 п. 3.1 розділу IV, п.п. 1, 3 розділу V Вказівок, затверджених Мінфіном України від 01.07.2013 N 65н, Додаток N 1 до Мінфіну Росії від 28.12.2016 (N 02-06-10/79177). Отже, у ситуації при внутрішньому запозиченні коштів між КФО рахунок 304 06 використовується з КБК виду КІФ.

У свою чергу, операція з передачі вкладень у первісну вартість основного кошти на КФО 4 має "витратний" характер. Тобто вона відображає витрати, а саме, передачу та прийом витрат, понесених установою при придбанні основного кошти. Таким чином, у ситуації при придбанні основного кошти за рахунок кількох джерел фінансування при передачі вкладень у його первісну вартість на КФО 4 рахунок 30406 використовується з КБК виду КРБ.

На підставі викладеного при відображенні в бухгалтерському обліку операцій з внутрішнього запозичення коштів між КФО рахунок 304 06 використовується з КБК виду КІФ, а при придбанні основного кошту за рахунок кількох джерел фінансування при передачі вкладень у його первісну вартість на КФО 4 - з КБК виду КРБ .

Особливості складання та подання зведеної бухгалтерської звітності бюджетних та автономних установ визначено розділом II листа Міністерства фінансів РФ та Федерального казначейства від 02.02.2018 NN 02-06-07/6076, 07-04-05/02-1648 "Про складання та подання річний бюджет звітності, зведеної бухгалтерської звітності державних бюджетних та автономних установ головними адміністраторами коштів федерального бюджету за 2017 рік”. Зокрема, при формуванні Довідки щодо висновку установою рахунків бухгалтерського обліку звітного фінансового року (ф. 0503710) (далі - Довідка (ф. 0503710)) у графі 1 "Номер рахунку бухгалтерського обліку" за рахунком 304 06 у 1-17 розрядах зазначаються (П. 2.12 названого листа). У той самий час положення Інструкції, затвердженої Мінфіну Росії від 25.03.2011 N 33н (далі - N 33н), не передбачають вказівки в 1-17 розрядах номера рахунку 304 06 нулів. Іншими словами, така вимога встановлена для формування зведеної бухгалтерської звітності, а при заповненні Довідки (ф. 0503710) бюджетною установою 1-17 розряди номера рахунку 304 06 зазначаються у загальному порядку, якщо засновником не передбачено інше.

Відповідно до Інструкції N 33н Довідка (ф. 0503710) відображає обороти за рахунками бухгалтерського обліку, які підлягають в установленому порядку закриттю після завершення звітного фінансового року, у межах діяльності з цільовими коштами (графи 2, 3, 6, 7, 10, 11), діяльності за державним завданням та приносить дохід діяльності (графи 4, 5, 8, 9, 12, 13).

Рахунок 304 06 у випадках, що розглядаються у питанні, підлягає закриттю у кореспонденції з рахунком 401 30 "Фінансовий результат минулих звітних періодів". Виняток становлять операції з незавершених розрахунків щодо прийняття коштів між джерелами фінансового забезпечення, які здійснюються в межах залишку коштів установи на особовому рахунку (у касі) установи, відображених на рахунку 304 06 (Інструкції N 174н).

Сума показників, сформованих станом на 1 січня року, наступного за звітним, до проведення заключних операцій відображається у графах 2-5, а сума заключних операцій із закриття рахунків, здійснених 31 грудня, після завершення звітного фінансового року відображається у графах 6-13 ( Інструкції N 33н).

Зазначимо, що розбивки на розділи з доходів, витрат та джерел фінансування Довідка (ф. 0503710) не містить. В той же час виходячи з того, що при відображенні в бухгалтерському обліку операцій з внутрішнього запозичення коштів між КФО рахунок 304 06 використовується з КБК виду КІФ, а при придбанні основного кошту за рахунок кількох джерел фінансування під час передачі вкладень у його первісну вартість на КФО 4 - з КБК виду КРБ, при заповненні Довідки (ф. 0503710) обороти за рахунком 304 06 відображаються за двома рядками: КБК типу КРБ і КБК типу КІФ.

Відповідь підготував:

Експерт служби Правового консалтингу ГАРАНТ

Кірєєва Ганна

Контроль якості відповіді:

Рецензент служби правового консалтингу ГАРАНТ

Суховерхова Антоніна

Матеріал підготовлений на основі індивідуальної письмової консультації, наданої в рамках послуги «Правовий консалтинг».