Як вести книгу доходів та витрат при спрощенні? Це виявиться нескладним, якщо знати основні правила. Розкажемо про них, а також наведемо бланки та зразки заповненої книги. Завантажити їх можна безкоштовно.

Ведення книги доходів та витрат при УСН: правила та відповідальність

Відповідно до ст. 346.24 НК РФ всі платники податків, які обрали УСНО, повинні вести облік отриманих доходів та понесених витрат з метою визначення об'єкта оподаткування. З цією метою щорічно заводиться податковий регістр: книга доходів та витрат.

Форму цього регістру та правила (порядок) його заповнення затверджено наказом Мінфіну Росії від 22.10.2012 № 135н (далі — Порядок, наказ № 135н).

Вестись книга може будь-яким способом (заповнюватися вручну або на комп'ютері), але в будь-якому випадку її підсумковий екземпляр повинен існувати у паперовому вигляді, мати пронумеровані листи та бути завіреним підписом керівника юрособи або ІП та печаткою (якщо вона є).

Книгу не потрібно здавати в ІФНС разом із податковою декларацією, але під час проведення перевірки вона має бути представлена перевіряючим у 10-денний термін (п. 3 ст. 93 НК РФ).

Якщо книга не ведеться або при її заповненні допущено суттєві порушення, що призвели до заниження об'єкта оподаткування, платнику податків-порушника загрожує штраф. Максимальний розмір штрафу - 20% від суми єдиного УСН-податку, що не надійшов до скарбниці, мінімальний - 40 000 руб. (П. 3 ст. 120 НК РФ).

Якщо порушення порядку ведення податкового обліку не призвело до заниження податку, штраф для платника податків становитиме від 10 000 до 30 000 рублів (пп. 2 та 3 ст. 120 НК РФ). Непредставлення книги на вимогу перевіряльників обернеться штрафом у розмірі 200 руб. (Ст. 126 НК РФ) плюс 300-500 руб. (ст. 15.6 КпАП) як адміністративного стягнення на керівника юридичної особи.

Докладніше про відповідальність за скоєні податкові правопорушення читайте у статті «Відповідальність за податкові правопорушення: підстави та розмір санкцій» .

Як вести книгу доходів та витрат ІП

Порядок ведення книги доходів та витрат для індивідуальних підприємців нічим не відрізняється від загальних правил.

Підприємці не вказують у графі 4 розділу I книги доходи, які оподатковуються ПДФО. Про це прямо йдеться у п. 2.4 Порядку, затвердженого наказом № 135н.

У розділі IV ІП на ССП 6% без найманих працівників відображають перераховані ними за себе страхові внески. Ті, хто здійснює виплати іншим фізичним особам, у цій графі відображають як внески, перераховані за себе у фіксованому розмірі, так і аналогічні платежі, сплачені за співробітників.

Як вести книгу обліку доходів та витрат в електронному форматі

На більшості офіційних порталів із нормативними документами пропонується завантажити файл у форматі MS Excel для ведення регістру в електронному вигляді. При його завантаженні відкривається електронний документ у вигляді форматованого додатка до наказу № 135н.

У зв'язку з тим, що порядок ведення книги в електронному та паперовому форматах однаковий, особливих складнощів із її оформленням на комп'ютері виникнути не повинно. Якщо помилка, допущена при реєструванні операції, була виявлена до виведення книги на паперовий носій, її легко виправити. Якщо ж помилку було виявлено, коли регістр було роздруковано, виправлення здійснюється на підставі п. 1.6 Порядку (завіряється підписом керівника та печаткою (за її наявності) з проставленням дати внесення коригування).

Реєстр, який протягом року вівся в електронному форматі, має бути роздрукований після закінчення податкового періоду. Листи його нумеруються, зшиваються та скріплюються підписом керівника — юридичної особи або ІП та печаткою (за її наявності).

Надсилання книги до ІФНС в електронному форматі з цифровим підписом зазначеним Порядком не передбачено.

Як заповнити розділи книги обліку доходів та витрат

Кожна господарська операція, що здійснюється платником податків на ССП у податковому періоді, яка впливає на формування бази оподаткування, повинна реєструватися в книзі. Записи виробляються у хронологічному порядку. За підсумками кожного кварталу та наприкінці року підбиваються підсумки.

У графі 4 розділу I відображаються доходи, перелік яких міститься у ст. 249-250 НК РФ. Відповідно, сюди не заносяться операції, перелічені у ст. 251 НК РФ, і навіть ті, які оподатковуються прибуток у юридичних чи ПДФО в ИП. Доходи, отримані в натуральній формі, відображаються за ринковою ціною майна, що надійшло.

Платники податків, які обрали об'єкт обліку «доходи мінус витрати», вносять до графи 5 цього ж розділу свої витрати (їх перелік зазначений у ст. 346.16 НК РФ). «Спрощенці», які сплачують податок від об'єкта «доходи», вказують у цій графі свої витрати, вироблені в рамках реалізації бюджетних програм з безробіття, а також витрати, які були зроблені із субсидованих на розвиток підприємництва коштів.

Розділ II щодо основних засобів заповнюють спрощенці, які обрали об'єктом оподаткування «доходи мінус витрати». Розділ III також оформлюють платники податків, які працюють з об'єктом «доходи мінус витрати», якщо вони за підсумками попередніх років мають збитки, які можна врахувати, розраховуючи податок за поточний рік.

Розділ IV заповнюється платниками податків, що розраховують єдиний податок від об'єкта «доходи». Тут реєструються всі сплачені страхові внески, які впливають зниження суми нарахованого податку.

З 2018 року книгу доходів та витрат доповнено ще розділом V, у якому платники податків, які обрали об'єктом оподаткування «доходи», відображають сплачені суми торговельного збору, які впливають на розмір податку, що підлягає сплаті до бюджету.

Докладніше про відмінності в порядку заповнення книги в залежності від вибраного об'єкта оподаткування читайте у матеріалі «Порядок заповнення КУДіР при УСН доходи мінус витрати» .

Завантажити бланки книги витрат та доходів, що застосовуються до та після 2018 року можна на нашому сайті.

Завантажити бланк книги доходів та витрат, що застосовується у 2013-2017 роках:

Завантажити бланк книги доходів та витрат за 2018 рік:

Як перевірити книгу доходів та витрат у 1С

Можливість перевірити правильність ведення книги доходів та витрат є у програмі «1С: Бухгалтерія». Для цього передбачено спеціальну функцію «Помічник заповнення книги». З її допомогою бухгалтер може запускати регламентні операції та аналізувати отримані результати.

При завантаженні вбудованого в програму спеціального сервісу можна переглянути всі витрати, що приймаються та не приймаються. Найпоширенішою помилкою є "непідтягування" програмою документів, що підтверджують оплату понесених витрат. А у разі відсутності оплати витрати не можуть бути прийняті до обліку (ст. 346.17 НК РФ). Виправити помилку можна шляхом групового перепроведення всіх документів за податковий період.

Про всі нюанси використання цієї бухгалтерської програми спрощенцями читайте у статті «Використання ”1С Бухгалтерія“ при УСН» .

Книга обліку доходів та витрат: приклад заповнення в особливих ситуаціях

Приклад заповнення книги обліку доходів та витрат допоможе уникнути помилок у її оформленні. Це особливо актуально у ситуаціях, коли виникає якась нестандартна операція.

Приклад:

Платник податків на ССП перерахував передоплату постачальнику, але той не відвантажив йому товар, і зрештою повернув передоплату. У цій ситуації запис у графі 5 не може бути зроблений при перерахуванні авансу, оскільки такий вид витрат не вказано у ст. 346.16 НК РФ. Отже, повернутий аванс не відображається і у графі 4 «Доходи». Про це йдеться і у листі Мінфіну Росії від 12.12.2008 № 03-11-04/2/195.

Якщо платник податків отримує передоплату, ця сума відбивається у доходах, оскільки спрощенці зобов'язані застосовувати касовий метод. А ось при поверненні авансу необхідно сторнувати запис, зроблений раніше на суму поверненого покупцю авансу.

Зразок заповнення книги доходів та витрат за 2017 та 2018 роки можна знайти на нашому сайті.

Підсумки

Не нехтуйте заповненням книги доходів і витрат, адже заповнити цей регістр нескладно, а наслідки його відсутності можуть бути відчутними. Завантажте бланки та зразки з нашої статті та перевіряйте себе при заповненні.

Формування спеціального податкового бланка у формі Книги обліку доходів та витрат для ІП, що перебувають на загальному режимі оподаткування, є вимогою закону, обов'язковою до застосування.

ФАЙЛИ

Для чого потрібний документ

Книга обліку доходів і витрат (скорочено — КУДіР) необхідна для підрахунку бази оподаткування ІП, на основі якої робитиметься розрахунок податкових відрахувань за період звіту.

Для кожної системи оподаткування, де потрібне ведення КУДіР, воно матиме свої особливості. ІП, що знаходиться на загальній системі (ОСНО), має керуватися відповідними вимогами. Підприємці на ПСН та УСН заповнюватимуть КУДіР інакше.

ПАМ'ЯТАЄТЕ!На загальній системі оподаткування вести КУДіР завдячують лише індивідуальні підприємці, компанії від цього обов'язку звільнено.

Як формується книга

Заповнення книги не є одномоментним. Записи до неї вносяться поступово, під час скоєнь тій чи іншій операції.

Підтвердженням відомостей, що вносяться, є первинні облікові документи, які мають бути у ІП у наявності та зберігатися певний проміжок часу (не менше трьох років).

Усі цифри у КУДіР вписуються у рублевому еквіваленті.

Особливості та загальні відомості про КУДіР

Книжка має уніфіковану форму. Вести її можна як у паперовому вигляді, вносячи потрібні дані від руки, і в електронному.

Якщо книга ведеться в комп'ютері, після закінчення облікового періоду її слід роздрукувати, пронумерувати аркуші і прошити за допомогою товстої суворої нитки. На заключну сторінку ставиться (за наявності) та підпис, а також вказується кількість сторінок. Потім книга реєструється у місцевому податковому органі.

У разі коли використовується паперовий варіант КУДіР, вона реєструється в податковій до початку заповнення.

Книга включає шість розділів, які відображають всі вироблені в період звіту доходи і витрати ІП. Слід зазначити, що заповнюються розділи, залежно від напряму роботи індивідуального підприємця.

Іншими словами, інформацію потрібно вносити лише до тих блоків КУДіР, які мають відношення до діяльності ІП.

Загальні вимоги до заповнення КУДіР

Якщо книга не роздруковується з електронного носія, а ведеться у паперовій формі, бланк її потрібно придбати. Це має зробити підприємець, відповідно до закону. До заповнення висуваються такі вимоги:

- хронологічний порядок відображення доходів та витрат;

- підтвердження їх первинними документами;

- повнота та безперервність обліку даних, що формують податкову базу;

- нумерування та шнурування аркушів книги, підпис, що засвідчує кількість аркушів, на останній сторінці;

- виправлення допускається шляхом акуратного закреслення однією лінією та завірення виправлення підписом ІП та датою;

- КУДіР та бухоблік ведуться паралельно, обов'язково та одне й інше;

- на початку кожного нового звітного періоду слід завести нову Книгу;

- закінчену КУДіР слід зберігати протягом 4 років.

УВАГА!Якщо КУДіР ведеться в електронному варіанті, що дозволено, її слід роздрукувати та провести з нею ті самі дії, що й з паперовим носієм.

Нюанси КУДіР на ОСНО

Для підприємців на ОСНО заповнення КУДіР має низку особливостей.

- Для обліку руху коштів застосовується касовий метод.

- Якщо ІП веде одразу кілька видів діяльності, не потрібно заводити для кожного окрему книгу, можна враховувати їх в одній КУДіР, але окремо.

- До КУДіР вносяться і відомості щодо нарахування ПДВ.

Зразок документа

На початок книги, на титульний лист, вносяться відомості про ІП – цей розділ труднощів викликати не повинен, оскільки сюди включається інформація з особистих та установчих документів:

- адресу місця проживання;

- дані про податковий орган, де платник податків було зареєстровано;

- дані із свідоцтва про постановку на облік тощо.

Тут же наводиться інформація про банк, де в ІП відкрито рахунок та номер каси, якщо він використовує її в роботі. Потім підприємець ставить свій підпис на сторінці і датує бланк.

Заповнення розділу 1 КУДіР

Сюди вносяться сировина, напівфабрикати та інші товарно-матеріальні цінності, для придбання яких ІП витратив свої кошти. Їх потрібно враховувати навіть у тому випадку, якщо витрати були зроблені в минулому періоді звіту, а де-факто парафія відбулася в поточному.

Тут же зазначаються аванси, які планується забезпечити у майбутніх періодах.

Як витрати враховуються реальні витрати, що відбулися з метою подальшого отримання фінансової вигоди від бізнес-операцій.

Слід зазначити, що сума фінансових витрат під час здійснення підприємницької діяльності списується витрати лише за умови реалізації вироблених товарно-матеріальних цінностей. Якщо з цієї частини є встановлені законом норми витрат, то облік ведеться з них.

У першому розділі кілька таблиць-блоків. Блоки з 1-1 до 1-7 мають заповнювати ІП, які зайняті у виробничому секторі. При цьому кожен блок має два варіанти, перший з яких (вар. А) застосовують підприємці, які працюють із ПДВ, а другий (вар. Б) – ті, хто ПДВ у своїх операціях не виділяє.

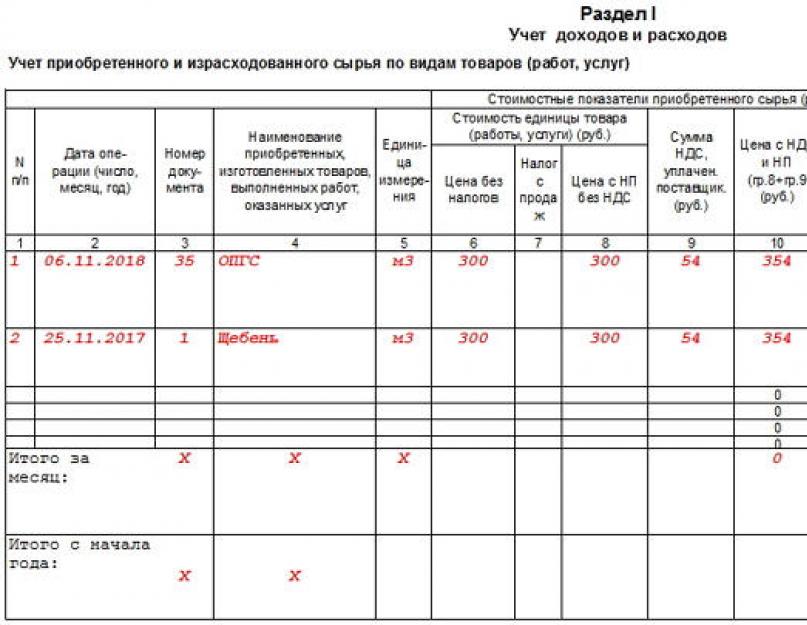

Якщо йти по порядку, то в табличку 1-1 вписуються дані щодо закупленої та витраченої в процесі роботи ІП сировини.

У комірки блоку 1-2 включаються напівфабрикати (придбані та витрачені) для виробничих потреб.

Рядки блоку під номером 1-3 призначені для обліку допоміжної сировини та матеріалів (купленої та витраченої).

Блок 1-4 містить інші матеріальних витрат, тобто. енергію, воду, паливо тощо. які були витрачені у процесі діяльності ІП.

Блок 1-5 вказує на ціну готової продукції, яку випустив ІП за період звіту, а також наводить вартість виконаних за цей час робіт та наданих послуг.

Блоки 1-6 і 1-7 показують результат виробництва та продажу виготовленої продукції в останній момент здійснення і за результатами місячного періоду.

Заповнення розділу 2 КУДіР

Другий розділ КУДіР стосується амортизації основних засобів, МШП та нематеріальних активів.

Амортизація може бути розрахована лише по відношенню до майна підприємця, яке куплено за кошти та застосовується для здійснення його роботи. До нематеріальних активів належать усі види інтелектуальної власності (товарні знаки, електронні програми, бази даних тощо), які ІП використовує у своїй діяльності. Правила розрахунку амортизації наведено в таблицях 3-1, 3-2, 3, 4-1, 4-2.

Заповнення розділу 5 КУДіР

У п'ятому розділі книги дається розрахунок оплати праці та податків. Наведена тут таблиця є, по суті, розрахунково-платіжною відомістю і формується кожного місяця окремо. Вона містить у собі

- вирахований податок на доходи,

- різні інші утримання,

- дату видачі коштів

- та підпис працівника у їх отриманні.

У таблицю вписуються всі види виплат, зокрема заробітна плата, матеріальні заохочувальні виплати, вартість товарів, виданих у натуральній величині тощо.

Заповнення розділу 6 КУДіР

Шостий розділ КУДіР дозволяє визначити податкову базу. Формується вона після закінчення року (за календарем) і є основою для заповнення бланка 3-ПДФО.

До блоку 6-1 вносяться доходи від реалізації, зазначені у таблиці 1-7 та інші. Як витрати даються дані з блоків 1-7, 2-1, 2-2, 3-1, 4-1, 4-2, 5-1, 6-2.

До блоку 6-2 відносяться всі витрати ІП, не показані в інших блоках, у тому числі витрати на пожежну безпеку та охоронні системи, відрядження, плату за консультаційні, інформаційні та юр. послуги, інтернет, телефон, витрати на господарські та ремонтні потреби тощо.

В останній блок КУДіР (6-3) вносяться витрати, зроблені у поточному періоді звіту, але доходи за якими враховуватимуться у майбутньому періоді. До них відносяться витрати сезонної якості, орендні платежі тощо.

Порожня КУДіР

Якщо за конкретний звітний період ІП не мав жодних рухів коштів, це не означає, що він не повинен звертати уваги на КУДіР. Така ситуація зобов'язує його здати разом із іншими звітами до податкової «нульової» Книги. Це означає, що оформляти її потрібно за звичайними вимогами, просто у графи, що відображають фактичний рух коштів, проставити нулі.

Щоб правильно визначити податкову базу з єдиного податку, всі платники податків на УСН повинні вести книгу обліку доходів і витрат (КУДіР). Мінфін Росії наказом від 22 жовтня 2012 р. № 135н затвердив форму КУДіР та порядок її заповнення. Неважливо, який у підприємця чи організації об'єкт оподаткування, «доходи» чи «доходи мінус витрати» - ведення книги обліку доходів та витрат при УСН є обов'язковим для всіх. Якщо книга обліку відсутня або містить неправильні дані, що призвели до заниження податкової бази, податкові органи мають право оштрафувати підприємця.

Розглянемо порядок ведення та деякі особливості заповнення КУДіР на УСН, а також наведемо приклад книги обліку для об'єкта «доходи мінус витрати».

© фотобанк Лорі

Як вести КУДіР

Книгу обліку можна проводити як в електронному вигляді, так і на паперовому носії. КУДіР для ІП на УСН не відрізняється від книги для організацій. Електронну КУДіР після закінчення податкового періоду (року) слід роздрукувати на папері, у тому числі й незаповнені розділи. Книгу прошивають, нумерують усі сторінки та вказують їх кількість на останньому аркуші. Місце прошивки проклеюється, ставиться друк (якщо є) та підпис підприємця.

У податковій інспекції книга обліку доходів та витрат при УСН у 2016 році не засвідчується. Це правило діє з 2013 року. На кожен податковий період (тобто щороку) заводиться нова книга. Навіть якщо діяльності у податковому періоді не було, у підприємця має бути книга обліку з нульовими показниками.

Операції вносяться до книги у хронологічному порядку, кожна в окремий рядок. Не можна вносити доходи та витрати, не підтверджені документально. На кожну операцію мають бути відповідні чеки, накладні, платіжні доручення, касові ордери, договори та інша первинка.

Суми доходів та витрат ІП зазначаються у рублях без копійок.

Якщо в книзі на паперовому носії допущена помилка, її можна виправити за наявності підстав. Невірний запис закреслюється, пишуться правильні дані, вказується дата внесення виправлення та все засвідчується підписом та печаткою підприємця.

Як заповнювати КУДіР

Книга обліку доходів та витрат складається з чотирьох розділів. КУДир для ІП на УСН з об'єктом «доходи мінус витрати» не заповнюють розділ IV, а ІП на УСН «доходи» не заповнюють графи розділу l, що належать до витрат, довідку до розділу l, а також розділи ll та lll. Організації діють також.

Розділ lскладається з чотирьох таблиць, по одній за кожен квартал. У графі 2 вказуємо дату та номер первинного документа, що підтверджує дохід чи витрату. Дата - день фактичного надходження коштів у касу чи розрахунковий рахунок.

Слід пам'ятати, що й витрати, прийняті до податкового обліку, повинні відповідати вимогам податкового законодавства РФ. Не всі отримані кошти можуть вважатися доходом і не всі витрати вважатимуться витратою. Наприклад, є доходом суми податку, повернуті з бюджету; кошти, отримані повернення шлюбу; помилково зараховані на розрахунковий рахунок та ін. У графі 3 можна зазначити вид доходу (виторг, аванс, позареалізаційний). При внесенні видатків враховуємо, що витрати на придбання товару можна зарахувати лише після його продажу.

Якщо гроші надходили протягом дня за бланками суворої звітності (товарні та касові чеки), можна кожен з них вписати в окремий рядок, але простіше оформити весь виторг за цей день одним прибутковим касовим ордером і вказати в ньому всі БСО. Книга обліку доходів і витрат у разі заповнюється лише з одному рядку у сумі касового ордера.

У разі повернення грошей за товар або послугу запис у книзі робиться датою повернення, а отримана сума вноситься не до графи 5, а до графи 4 зі знаком «мінус».

У довідці до розділу l підсумовуються всі доходи та витрати за податковий період. При негативному результаті рядки 040 та 041 не заповнюються.

Розділ llзаповнюється, коли підприємець чи підприємство набувають чи створюють у податковому періоді основні засоби (будівлі, споруди, обладнання, транспортні засоби та інші активи, необхідні для виробничої діяльності з терміном служби понад 1 рік) та нематеріальні активи (авторські права, патенти, право на товарний) знак та інші, що не мають матеріальної форми, активи з терміном використання понад 1 рік).

Розділ lllпотрібно заповнювати тільки, якщо в ІП є збитки минулого чи поточного податкового періоду та їх можна перенести на наступний період.

Розділ IVпризначений для ІП на «спрощенні доходи», щоб зменшити єдиний податок на суму сплачених у податковому періоді страхових внесків до фондів. Внески «за себе» ІП можуть врахувати для вирахування у повній сумі, а ІП із працівниками - у розмірі, що не перевищує 50% від суми єдиного податку.

Зразок книги обліку доходів та витрат при УСН

КУДіР - книга обліку доходів та витрат.

КУДіР, прошита і пронумерована (Див. тут «»), повинна бути в будь-якому випадку, навіть якщо діяльність не ведеться (хоча на практиці багато хто цього не робить).

Штраф за відсутність книги: ІП – 200 руб., Організації – 10 000 руб.

Застосовують: ІП та організації на ОСНО, УСН, ЕСХН, ПСН. Платники податків на ЄНВС не ведуть КУДіР!

З 2013 року завіряти у податковій книгу обліку доходів та витрат не треба.

Виправлення помилок при веденні Книги від руки має бути обґрунтовано та підтверджено підписом ІП або керівника організації із зазначенням дати виправлення та печаткою (для ІП – за її наявності).

Усі операції відбиваються у хронологічній послідовності з урахуванням підтверджуючих документів (договір, накладна, чек тощо.).

У кожному новому податковому періоді – нова КУДіР.

Якщо ведете книгу в електронному вигляді, то після закінчення податкового періоду роздрукувати, пронумерувати і прошити (як прошивати - посилання дане вище), скріпити підписом. Незаповнені розділи також роздруковуються і зшиваються, щоб зберігалася цілісність КУДіР.

Інструкцію розглянемо на бланку КУДіР для УСН, але для бланків ЕСХН та патенту це заповнення також підходить, т.к. бланки практично однакові.

КУДіР можна також спрощено вести в цьому автоматизованому.

Титульна сторінка

Поле «Форма з ОКУД»не заповнюється.

Поле «Дата (рік, місяць, число)». Вкажіть дату початку ведення книги.

Поле «По ОКПО». Необов'язково заповнювати. ОКПО можна подивитися в листі з Росстату (якщо отримували під час реєстрації), або на сайті ОКПО.ru.

Поле "Об'єкт оподаткування". Вкажіть "доходи" або "доходи мінус витрати".

А також вкажіть решту даних (розрахунковий рахунок - за наявності, ПІБ, найменування організації, необхідні адреси).

Розділ 1. Доходи та витрати

Графа 1.Порядковий номер запису.

Графа 2.Дата та номер первинного документа, на підставі якого отримано дохід або вчинено витрату.

ОФОРМЛЕННЯ ДОХОДІВ У ГРАФІ 2

1) Надходження до каси - пишемо дату приходу та номер Z-звіту, який ви стандартно знімаєте наприкінці робочого дня. Приклад: 10.01.2015 чек Z-звіт №4545.

2) Надходження на розрахунковий рахунок - пишемо дату приходу та номер платіжного доручення, або виписки банку. Приклад: 10.01.2015 в/п № 45 або виписка банку від 10.01.2015 № 45.

3) Виручка за БСО (бланк суворої звітності) - якщо протягом дня виписано кілька БСО, то розумно буде на них скласти ПКО(), в якому будуть вказані номери всіх використаних БСО. Цей ПКО і заноситься до КУДіРу. Але робити в КУДіР один запис на підставі кількох БСО, які виписані на різні дати, не допускається. Приклад:

4) Повернення.Допустимо, потрібно повернути надмірно сплачену суму або повернути передоплату покупцю при розірванні договору. І тут суму повернення вписуємо до графи 4 (доходи) зі знаком «мінус».

- Доходи вказуємо за фактичною датою надходження коштів та майна.

- Також кошти та майно може надходити на підставі інших документів (товарна накладна, акт приймання-передачі майна тощо).

ОФОРМЛЕННЯ ВИТРАТОВ У ГРАФІ 2 (тільки для УСН «доходи мінус витрати»)

Пишемо дату витрати та номер документа (наприклад, касовий чи товарний чек, платіжне доручення, видатковий касовий ордер, Z-звіт та ін.).

Графа 3.Вкажіть зміст операції, що реєструється.

ОФОРМЛЕННЯ ДОХОДІВ У ГРАФІ 3

Поповнення власного рахунку та збільшення статутного капіталу не вважається доходом,

Тож у КУДіР не вноситься.

1) Приклад запису доходів:

ЯК ОФОРМИТИ ПОВЕРНЕННЯ?

Допустимо, потрібно повернути надмірно сплачену суму або повернути передоплату покупцю при розірванні договору. І тут суму повернення вписуємо до графи 4 (доходи) зі знаком «мінус».

Приклад запису повернення:

ОФОРМЛЕННЯ ВИТРАТ У ГРАФІ 3 (тільки для УСН «доходи мінус витрати»)

1) Приклад запису виданої зарплати та ПДФО.

2) Витрати на придбання товару зазначаються лише після його реалізації.

Приклад такого запису:

Продавати вирішив ноутбуки за 20 000 руб. - 1 шт.

Графа 4.Вкажіть суму доходів, що враховується під час розрахунку податку.

Графа 5.Вкажіть суму видатків, що враховується при розрахунку податку.

Заповнюється лише тими, хто на ССП «доходи мінус витрати».

«ДОВІДКА ДО РОЗДІЛУ 1»

Для УСН «доходи» - заповнюється лише рядок 010 (сума отриманих доходів протягом року)

Для УСН «доходи мінус витрати» - заповнюються рядки 010, 020, 030 (за потреби), 040, 041. Негативний результат за рядками 040 та 041 не вказується.

Розділ 2. Розрахунок витрат на придбанняОсновних засобів та нематеріальних активів

Цей розділ стосується лише тих, хто на ССП «доходи мінус витрати». Заповнюється, якщо у податковому періоді були такі витрати. Для довідки:

1) Основні засоби - це матеріальні активи, які використовує ІП, підприємство для здійснення своєї діяльності, та термін експлуатації яких більше 1 року.

Основними засобами може бути, наприклад, виробничі будівлі, споруди, транспортні засоби, устаткування, інструмент, господарський інвентар та інших.

2) Нематеріальні активи - активи, які мають фізичної форми, з терміном корисного використання понад 12 місяців. Такими можуть бути, наприклад, об'єкти інтелектуальної власності, авторські права, патенти на винаходи, права на товарний знак та ін.

Розділ 3. Розрахунок суми збитку, що зменшуєПодаткову базу з податку

Цей розділ стосується лише тих, хто на ССП «доходи мінус витрати». Заповнюється, якщо в минулих роках або в минулому році були збитки, які можна зазнати наступного податкового періоду.

Розділ 4. Витрати, що зменшують суму податку(Авансові платежі з податку)

Цей розділ заповнюється лише на УСН «доходи». Зазначаються сплачені страхові внески «за себе» та за працівників (за наявності), на суму яких зменшуємо податок УСН. Заповнюється все дуже легко:

В даному випадку зразок заповнений для ІП, у якого немає працівників, а отже податок ССП можна зменшити на всю суму сплачених страхових внесків. Нагадуємо, якщо ж ІП має працівників, тоді податок можна зменшити не більше, ніж на 50 %, на суму страхових платежів.

За 2014 рік ІП сплатив страхові внески «за себе» у сумі 20 000 руб., з яких:

У ПФР – 17 000 рублів та у ФФОМС – 3 000 рублів.

Страхові внески сплачувались поквартально наростаючим підсумком, щоб щокварталу зменшувати суму авансових платежів УСН. Якщо погано видно картинку, скачайте зразок КУДіР (формат Excel).

Книгу обліку доходів та витрат (скорочено КУДіР) у 1С 8.3 ведуть організації та підприємці, які використовують спрощену систему оподаткування (УСН).

Почнемо із простого запитання: де в 1С знайти КУДіР? Її можна знайти наступним чином: заходимо в меню «Звіти», потім у розділі «Звіти з УСН» натискаємо посилання «Книга доходів та витрат УСН». Потрапляємо у вікно заповнення книги:

Книга заповнюється автоматично, поквартально. Зазвичай її формують після закінчення року та здають податковому інспектору разом із бухгалтерською регламентованою звітністю.

Книга доходів та витрат містить кілька розділів:

- доходи та витрати зазначаються поквартально, з початку року і до кінця року;

- витрати на основні засоби та нематеріальні активи;

- розділ із розрахунком сум збитків;

- та розділ, де можна вказати суми, що зменшують оподаткування з тих чи інших причин.

В основному, книга формується за документами реалізації товарів, послуг та документами надходження товарів та послуг.

Важливо врахувати, що реалізація (витрати) потрапить до книги обліку доходів і витрат після оплати товарів чи послуг (щоправда, у програмі для цього потрібно зробити відповідне налаштування, на малюнку я її виділив). Ще перед формуванням книги потрібно виконати необхідні регламентні операції, які проводяться наприкінці кварталу. Наприклад, зробити закриття місяця.

Отримайте 267 відеоуроків з 1С безкоштовно:

Налаштування формування книги обліку доходів та витрат у 1С 8.3

Перш ніж формувати КУДІР, слід перевірити . Вони можуть спричинити правильність формування книги.

Зайдемо в меню «Головне», а потім за посиланням «Організації» перейдемо до списку організацій. Зайдемо до потрібної нам організації, а потім до «Облікової політики». У 1С 90% випадків на кшталт "не заповнюється КУДіР" або "не потрапляє в КУДіР" вирішуються за допомогою налаштування облікової політики.

Натисніть кнопку «Визнання витрат» (ця кнопка з'являється, коли об'єктом оподаткування є «доходи – витрати»).

Окрім загальних налаштувань в Обліковій політиці, є ще налаштування під час друку самої книги.

Повернемося до КУДІР і натисніть кнопку «Показати налаштування».

Відкриється вікно з налаштуваннями:

Найцікавішим і найпотрібнішим тут є прапорець «Виводити розшифровки». Встановивши цей прапорець, можна побачити, яким документом сформувався той чи інший дохід чи витрата.

Інші налаштування впливають на зовнішній вигляд книги. У різних податкових вимагають по-різному.

Коригування записів книги обліку доходів та витрат у 1С Бухгалтерії 8.3

Як я вже згадував, книжка формується автоматично. Але іноді необхідно скоригувати вручну дані для обліку у податковій. Для цього є документ «Записи книги обліку доходів та витрат (УСН)».