Декларація з транспортного податку – її здають не всі платники податків. У цій статті ми розповімо, кому потрібно здавати декларацію з ТН, а кому ні. А також детально та строково розберемо порядок заповнення актуальної для 2018 року форми.

Податкова декларація з транспортного податку: хто і куди її здає

Обов'язок здавати декларацію з транспортного податку лежить виключно платниках податків-організаціях (п. 1 ст. 363.1 НК РФ). Платники-фізособи ніяких декларацій не здають і податок сплачують на підставі повідомлень, що розсилаються податковими органами (п. 3 ст. 363 НК РФ).

Нагадаємо, що платниками транспортного податку визнаються, зокрема, організації на УСН.

Подається декларація до ІФНС (пп. 1 та 4 ст. 363.1 НК РФ):

- за місцем знаходження транспортних засобів, зареєстрованих на організацію;

- або за місцем постановки організації на облік як найбільший платник податків.

Куди подати декларацію з транспортного податку за закритий підрозділ, див. .

Терміни подання декларації з транспортного податку

Декларація з транспортного податку подається до інспекції після закінчення податкового періоду (календарного року). Термін здачі - пізніше 1 лютого року, наступного за звітним (п. 3 ст. 363.1 НК РФ). За підсумками звітних періодів жодних розрахунків до ІФНС подавати не потрібно.

Термін здачі декларації та крайня дата, до якої транспортний податок за підсумками року підлягає сплаті, можуть не співпадати. Це з тим, що конкретні дати оплати встановлюються у регіональному законодавстві. Наприклад, у Москві транспортний податок юрособи повинні сплатити пізніше 5 лютого року, наступного за минулим податковим періодом (п. 1 ст. 3 закону м. Москви «Про транспортний податок» від 09.07.2008 № 33). А в Московській області цей термін – не пізніше 28 березня (п. 1 ст. 2 закону «Про транспортний податок у Московській області» від 16.11.2002 № 129-2002/ОЗ).

Бланк декларації з транспортного податку на 2018-2019 роки. Порядок заповнення

Форма (бланк) декларації з транспортного податку узатверджено наказом Мінфіну Росії від 05.12.2016 № ММВ-7-21/668@.

Цей бланк застосовується, починаючи зі звітності за 2017 рік. Загальна структура декларації (порівняно з попередньою формою) не змінилася, але з'явилися нові рядки.

Декларація включає:

- Титульна сторінка.

- Розділ 1 "Сума податку, що підлягає сплаті до бюджету".

- Розділ 2 "Розрахунок суми податку по кожному транспортному засобу".

Титульний лист заповнюється у звичайному для всіх декларацій порядку, тож розглядати його ми не будемо. А ось про правила заповнення розділів декларації коротко розповімо.

Розділ 1 декларації з транспортного податку

У ньому відбиваються:

- У рядку 010 – КБК (для транспортного податку у 2018-2019 роках – 182 1 06 04011 02 1000 110).

- Рядку 020 - код ОКТМО (його надає статистика).

- Рядок 021 - обчислена сума податку, що підлягає сплаті до бюджету за податковий період (сума значень за кодом рядка 300 усіх поданих сторінок розділу 2 декларації з відповідним ОКТМО).

- Рядках 023-027 - суми авансів, обчислених за підсумками звітних періодів.

- Рядку 030 - податок до сплати до бюджету.

- Рядку 040 - податок зменшенню.

За наявності в організації кількох транспортних засобів, зареєстрованих біля різних муніципальних утворень, підвідомчих однієї інспекції, необхідно заповнити стільки блоків рядків 020-040, скільки є таких об'єктів.

Розділ 2 декларації з транспортного податку

Тепер розглянемо розділ 2, де, власне, і розраховується податок. Цей розділ заповнюється за кожним зареєстрованим ТЗ. Він містить такі показники:

- Рядок 020 - код ОКТМО.

- Рядок 030 - код виду ТЗ (його беруть із додатка № 5 до Порядку заповнення декларації).

- Рядок 040 - ідентифікаційний номер ТС (для наземних ТС це VIN).

- Рядок 050 - марка ТЗ (береться з документа про його державну реєстрацію).

- Рядок 060 - реєстраційний знак ТЗ.

- Рядок 070 - дата реєстрації ТЗ (за документом про держреєстрацію ТЗ).

- Рядок 080 - дата припинення реєстрації ТЗ.

- Рядок 090 - податкова база (для автомобілів це потужність двигуна в кінських силах).

- Рядок 100 - код одиниці виміру податкової бази (з додатка № 6 до Порядку заповнення декларації).

- Рядок 110 – екологічний клас МС. Вказується, якщо з транспортного засобу встановлено диференційовані податкові ставки з урахуванням його екологічного класу (дані можна взяти з ПТС). Якщо ставка від екологічного класу не залежить, у рядку 110 ставиться прочерк (лист ФНП Росії від 20.07.2012 № БС-4-11/12083).

- Рядок 120 - термін використання ТЗ. Він визначається у календарних роках від року випуску та вказується лише у випадках встановлення диференційованих податкових ставок з урахуванням строку корисного використання ( див. «Як рахувати вік дорогого авто для застосування підвищуючого коефіцієнта з транспортного податку» ).

- Рядок 130 - рік випуску (за наявності) ТЗ.

- Рядок 140 - кількість повних місяців володіння ТЗ у звітному році ( див. "Розмір транспортного податку залежить від терміну "зареєстрованого" володіння ТЗ" ).

- Рядок 150 - частка платника податків у праві на ТЗ.

- Рядок 160 — коефіцієнт (Кв), що визначається як відношення числа повних місяців, зазначених за рядком 110, до календарних місяців у податковому періоді (у вигляді десяткового дробу з точністю до десятитисячних часток).

- Рядок 170 - ставка податку.

- Рядок 180 - підвищує коефіцієнт (Кп), встановлений п. 2 ст. 362 НК РФ.

- Рядок 190 - сума обчисленого податку.

- Рядки 200-270 - податкові пільги.

- Рядок 280 - код податкового відрахування на ТЗ, що має дозволену максимальну масу понад 12 тонн, зареєстрований у реєстрі.

- Рядок 290 - сума податкового відрахування в рублях щодо кожного ТЗ, що має дозволену максимальну масу понад 12 тонн, зареєстрованого в реєстрі.

- Рядок 300 – сума податку до сплати до бюджету.

Перевірити правильність заповнення декларації з транспортного податку можна за допомогою контрольних співвідношень, надісланих листом ФНП Росії від 03.03.2017 № БС-4-21/3897@.

Підсумки

Декларацію з транспортного податку зобов'язані подавати до податкових органів юридичних осіб, куди зареєстровані транспортні средства. Термін — не пізніше 1 лютого року, наступного за податковим періодом.

Сервіс дозволяє:

- Підготувати звіт

- Сформувати файл

- Протестувати на помилки

- Роздрукувати звіт

- Надіслати через інтернет!

Бланк податкової декларації з транспортного податку 2018 року.

Починаючи зі звітності за 2017 рік, Декларація з транспортного податку подається за новою формою, затвердженою наказом ФНП Росії від 05.12.2016 № ММВ-7-21/668@. У цій формі транспортної декларації додано можливість відображення податкової пільги за транспортним засобом, який має дозволену максимальну масу понад 12 тонн, зареєстрований у реєстрі транспортних засобів системи стягування плати (ПЛАТОН) (з урахуванням Федерального закону від 03.07.2016 № 249-ФЗ).

Бланк податкової декларації з транспортного податку 2016 року.

Заповнення форми декларації провадиться з урахуванням Наказу Міністерства фінансів РФ від 20 лютого 2012 р. N ММВ-7-11/99@ (ред. від 25.04.2014) «Про затвердження форми та формату подання податкової декларації з транспортного податку в електронній формі та порядку її заповнення».

Даний зразок бланка податкової декларації з транспортного податку за 2016 рік програми Бухсофт заповнюють автоматично!

Транспортну декларацію за 2016 рік потрібно подати до інспекції не пізніше 1 лютого 2017 року. За загальним правилом звітувати треба за місцезнаходженням компанії або відокремленого підрозділу (п. 24.3 Правил, затверджених наказом МВС Росії від 24 листопада 2008 р. № 1001), тобто саме туди, де зареєстровано автомобіль.

Формування декларації з транспортного податку в електронному вигляді

Формат декларації з транспортного податку затверджено наказом ФНП Росії від 05.12.2016 N ММВ-7-21/668@. Декларація за 2017 рік подається відповідно до затвердженої цим наказом форми та формату.

- для організації - ІПН та КПП, які присвоєні організації тим податковим органом, до якого подається декларація (особливості вказівки ІПН та КПП щодо реорганізованих організацій у пункті 2.9 цього Порядку).

У полі "ІНН" для російської організації вказується ІПН відповідно до свідоцтва про постановку на облік російської організації в податковому органі за місцем її знаходження, для іноземної організації, що здійснює діяльність на території Російської Федерації - відповідно до свідоцтва про постановку на облік іноземної організації податковий орган. - У полі "КПП" для російської організації вказується КПП відповідно до свідоцтва про постановку на облік російської організації в податковому органі, для іноземної організації, що здійснює діяльність на території Російської Федерації, - відповідно до свідоцтва про постановку на облік іноземної організації в податковому органі.

- Для російської організації КПП за місцезнаходженням відокремленого підрозділу КПП вказується відповідно до повідомлення про постановку на облік російської організації в податковому органі.

- ІПН та КПП для найбільших платників податків зазначаються на підставі повідомлення про постановку на облік у податковому органі організації як найбільшого платника податків.

- Номер коригування.

При поданні до податкового органу первинної декларації у полі "Номер коригування" проставляється "0--", при поданні уточненої декларації - зазначається номер коригування (наприклад, "1--", "2--" тощо). - Податковий період, протягом якого подається декларація.

Коди, що визначають податковий період, наведено у додатку N 1 до цього Порядку. - Звітний рік, за який подається декларація.

- Код податкового органу, до якого подається декларація, зазначається згідно з документами про постановку на облік у податковому органі.

- Коди місця подання декларації з транспортного податку наведено у додатку N 3 до цього Порядку.

- Повне найменування організації, що відповідає найменуванню, зазначеному в її установчому документі (за наявності в найменуванні латинської транскрипції така вказується).

- Код виду економічної діяльності платника податків згідно з Загальноросійським класифікатором видів економічної діяльності (ЗКВЕД) ОК 029-2014 (КДЕС ред. 2).

- Номер контактного телефону платника податків має складатися з коду країни, коду населеного пункту, номера телефону без знаків та пропусків. Наприклад, "84950000000".

- Кількість сторінок, на яких складено декларацію.

- Кількість листів підтверджуючих документів або їх копій, включаючи документи або їх копії, що підтверджують повноваження представника платника податків (у разі подання декларації представником платника податків), що додаються до декларації.

- у разі підтвердження достовірності та повноти відомостей у декларації керівником організації-платника податків проставляється "1"; у разі підтвердження достовірності та повноти відомостей представником платника податків проставляється "2";

- при поданні декларації платником податків за рядком "прізвище, ім'я, по батькові повністю" зазначаються рядково повністю прізвище, ім'я, по батькові керівника організації. Проставляється особистий підпис керівника організації та дата підписання;

- при поданні декларації представником платника податків - фізичною особою за рядком "прізвище, ім'я, по батькові повністю" зазначаються строково повністю прізвище, ім'я, по батькові представника платника податків. Проставляється особистий підпис представника платника податків, дата підписання;

- при поданні декларації представником платника податків - юридичною особою за рядком "прізвище, ім'я, по батькові повністю" зазначаються строково повністю прізвище, ім'я, по батькові фізичної особи, уповноваженої відповідно до документа, що підтверджує повноваження представника платника податків - юридичної особи Декларації.

По рядку "найменування організації - представника платника податків" зазначається найменування юридичної особи - представника платника податків. Проставляється підпис особи, відомості про яку зазначено за рядком "прізвище, ім'я, по батькові повністю", юридичної особи - представника платника податків та дата підписання. - підпис керівника організації або його представника та дата підписання проставляються також у розділі 1 декларації, включаючи додатки до форми декларації, за рядком "Достовірність та повноту відомостей, зазначених на даній сторінці, підтверджую". Дата підписання заповнюється відповідно до пункту 2.4 цього Порядку.

- спосіб подання декларації - зазначається код згідно з додатком N 4 до цього Порядку;

- кількість сторінок декларації;

- кількість аркушів документів, що підтверджують, або їх копій, доданих до декларації;

- дата подання декларації, заповнюється відповідно до пункту 2.4 цього Порядку;

- номер, під яким зареєстровано декларацію;

- прізвище та ініціали імені та по батькові працівника податкового органу, який прийняв декларацію;

- підпис працівника податкового органу, який прийняв декларацію.

- За кодом рядка 150 вказується частка платника податків у праві на транспортний засіб (у вигляді правильного простого дробу).

- За кодом рядка 180 зазначається підвищуючий коефіцієнт (Кп), встановлений пунктом 2 статті 362 Кодексу.

Програма БухСофт здійснює автоматичне заповнення податкової декларації з транспортного податку за такими правилами:

Порядок заповнення титульного листа декларації

3.1. Титульний лист декларації заповнюється платником податків, крім розділу "Заповнюється працівником податкового органу".

3.2. При заповненні титульного листа вказуються:

3.3. У розділі Титульного листа "Достовірність та повноту відомостей, зазначених у цій декларації, підтверджую" вказується:

3.4. По рядку "Найменування документа, що підтверджує повноваження представника платника податків", вказується вид документа, що підтверджує повноваження представника платника податків.

3.5. Розділ "Заповнюється працівником податкового органу" містить відомості про подання декларації:

Порядок заповнення Розділу 1 "Сума податку, що підлягає сплаті до бюджету" декларації

4.1. За наявності у платника податків об'єктів оподаткування, що знаходяться на території кількох муніципальних утворень, віднесених до ведення одного податкового органу, в якому здійснено постановку на облік платника податків за місцезнаходженням транспортних засобів, заповнюється одна декларація.

4.2. За кодом рядка 010 зазначається код бюджетної класифікації (далі – КБК) відповідно до нормативних правових актів про бюджетну класифікацію, за яким підлягає сплаті (або поверненню) сума транспортного податку, зазначена у рядку з кодом 030 (або 040).

У кожному блоці рядків із кодами 020 - 040 вказується:

4.3. за кодом рядка 020 - код за ОКТМО, яким підлягає сплаті сума транспортного податку;

4.4. за кодом рядка 021 - обчислена сума транспортного податку, що підлягає сплаті до бюджету за податковий період, яка формується як сума значень за кодом рядка 300 усіх поданих сторінок Розділу 2 декларації з відповідним кодом ОКТМО.

4.5. Сума авансового платежу з транспортного податку після закінчення першого, другого та третього кварталу поточного податкового періоду обчислюється як одна четверта добутку відповідної податкової бази та податкової ставки (пункт 2.1 статті 362 Кодексу) з урахуванням коефіцієнта, що визначається як відношення числа повних місяців, протягом яких даний транспортний засіб було зареєстровано на платника податків, до календарних місяців у податковому (звітному) періоді (пункт 3 статті 362 Кодексу), з урахуванням підвищуючого коефіцієнта (пункт 2 статті 362 Кодексу) та зазначається, відповідно:

- за кодом рядка 023 – сума авансових платежів з транспортного податку, обчислена до сплати до бюджету за перший квартал поточного року, у рублях;

- за кодом рядка 025 – сума авансового платежу з транспортного податку, обчислена до сплати до бюджету за другий квартал поточного року, у рублях;

- за кодом рядка 027 - сума авансового платежу з транспортного податку, обчислена до сплати бюджету за третій квартал поточного року, в рублях.

За кодами рядків 023, 025, 027 обчислена сума авансових платежів з транспортного податку щодо транспортного засобу, що має дозволену максимальну масу понад 12 тонн, зареєстрованого в реєстрі транспортних засобів системи стягування плати (далі - реєстр), набуває значення "0".

4.6. за кодом рядка 030 - сума транспортного податку, обчислена до сплати до бюджету, за даними платника податків за відповідним ДКТМО, у рублях.

Значення за рядком 030 з відповідними ДКТМО визначається як різниця між обчисленою сумою транспортного податку, що підлягає сплаті до бюджету за податковий період, вказаній за рядком 021, та сумами авансових платежів з транспортного податку, обчислених до сплати до бюджету протягом податкового періоду, зазначеними за кодом рядків 023, 025 та 027 з відповідними ОКТМО, в рублях.

У разі якщо отримана сума набуває негативного значення, то по рядку 030 ставиться прочерк.

4.7. за кодом рядка 040 - сума транспортного податку, обчислена до зменшення за підсумками податкового періоду, що визначається як різниця між обчисленою сумою транспортного податку, що підлягає сплаті до бюджету за податковий період, зазначеної за кодом рядка 021, та сумами авансових платежів з транспортного податку, що підлягають до бюджету протягом податкового періоду, зазначеними за кодами рядків 023, 025 та 027 з відповідними ОКТМО, у рублях.

У разі, якщо отримана сума набуває негативного значення, то рядком з кодом 040 вказується дане значення без знака "-", а якщо позитивне, то рядком з кодом 040 ставиться прочерк.

Порядок заповнення Розділу 2 "Розрахунок суми податку на кожен транспортний засіб" декларації

5.1. Розділ 2 заповнюється платником податків за кожним транспортним засобом, зареєстрованим відповідно до законодавства Російської Федерації. У разі зміни місця перебування організації та зняття з обліку протягом податкового періоду транспортного засобу на території, підвідомчій податковому органу, за попереднім місцезнаходженням організації, декларація подається до податкового органу за новим місцем знаходження організації та реєстрації транспортного засобу. При цьому розділ 2 декларації подається за кожним ОКТМО, на території яких зареєстровані (були зареєстровані) у податковому періоді на платника податків транспортні засоби з урахуванням коефіцієнта, що визначається за кодом рядка 160 декларації.

У разі, якщо законодавством суб'єкта Російської Федерації передбачено зарахування транспортного податку до регіонального бюджету без направлення за нормативами суми податку до бюджетів муніципальних утворень, одна декларація може заповнюватись щодо загальної суми транспортного податку щодо всіх транспортних засобів, місцем знаходження яких є територія суб'єкта Російської Федерації , Що підлягає сплаті до бюджету суб'єкта Російської Федерації, за погодженням з податковим органом по даному суб'єкту Російської Федерації, отриманому до початку податкового періоду, за який подається така декларація. У цьому разі під час заповнення декларації вказується код з ОКТМО, відповідний території муніципального освіти, підвідомчої податковому органу за місцем подання декларації.

5.2. За кодом рядка 020 вказується відповідний код ОКТМО.

5.3. За кодом рядка 030 зазначається код виду транспортного засобу відповідно до додатка N 5 до цього Порядку.

5.4. За кодом рядка 040 зазначається ідентифікаційний номер транспортного засобу за документом про реєстрацію транспортного засобу. За наземними транспортними засобами зазначається ідентифікаційний номер - VIN, за водними транспортними засобами зазначається ідентифікаційний номер судна - ІМВ, за повітряними транспортними засобами зазначається серійний (ідентифікаційний) номер судна.

5.5. За кодом рядка 050 зазначається марка транспортного засобу згідно з документом про державну реєстрацію транспортного засобу.

5.6. За кодом рядка 060 зазначається реєстраційний знак транспортного засобу (за наземними транспортними засобами зазначається державний реєстраційний знак транспортного засобу, за водними транспортними засобами зазначається реєстраційний номер судна, за повітряними транспортними засобами зазначається реєстраційний знак судна).

5.7. За кодом рядка 070 зазначається дата реєстрації транспортного засобу відповідно до документа про державну реєстрацію транспортного засобу.

5.8. За кодом рядка 080 зазначається дата припинення реєстрації транспортного засобу.

Дата припинення реєстрації транспортного засобу має відповідати даті припинення реєстрації транспортного засобу (зняття з обліку), одержаної від реєструючого органу.

5.9. За кодом рядка 090 зазначається податкова база, яка визначається:

- щодо транспортних засобів, що мають двигуни, - як потужність двигуна транспортного засобу у кінських силах;

- щодо повітряних транспортних засобів, для яких визначається тяга реактивного двигуна;

- щодо водних несамохідних (буксированих) транспортних засобів, для яких визначається валова місткість, - як валова місткість у регістрових тоннах.

По водним та повітряним транспортним засобам у рядку з кодом 090 вказується потужність двигуна транспортного засобу в кінських силах. Якщо транспортний засіб має кілька двигунів, то податкова база щодо цього транспортного засобу визначається як сума потужностей цих двигунів у кінських силах.

По водним та повітряним транспортним засобам, не зазначеним у підпунктах 1, 1.1 та 2 пункту 1 статті 359 Кодексу, податкова база визначається як одиниця транспортного засобу. У цьому випадку у рядку з кодом 090 проставляється "1".

5.10. За кодом рядка 100 зазначається код одиниці виміру податкової бази відповідно до додатка N 6 до цього Порядку.

5.11. За кодом рядка 110 зазначається екологічний клас транспортного засобу.

5.12. За кодом рядка 120 зазначається термін використання транспортного засобу (даний показник визначається у календарних роках від року випуску транспортного засобу та зазначається лише у випадках встановлення диференційованих податкових ставок).

Кількість років, що минули з року випуску транспортного засобу, визначається за станом на 1 січня поточного року в календарних роках, починаючи з року, наступного за роком випуску транспортного засобу.

Наприклад, для обчислення транспортного податку за 2016 рік щодо транспортного засобу 2008 року випуску кількість років, що минули з року випуску цього транспортного засобу, становитиме 8 років (з 2009 по 2016 роки).

5.13. За кодом рядка 130 зазначається рік випуску (за наявності) транспортного засобу, зазначений у документах, що встановлюють право на транспортний засіб.

5.14. За кодом рядка 140 зазначається кількість повних місяців володіння транспортним засобом у звітному році з урахуванням положень пункту 3 статті 362 Кодексу.

5.15. За кодом рядка 160 вказується коефіцієнт (Кв), що визначається як відношення числа повних місяців, зазначених за рядком 140, до календарних місяців у податковому періоді (звітному періоді), значення коефіцієнта вказується у вигляді десяткового дробу з точністю до десятитисячних часток відповідно до пункту 3 статті 362 Кодексу.

5.16. За кодом рядка 170 вказується податкова ставка транспортного податку, встановлена законом відповідного суб'єкта Російської Федерації за місцем знаходження транспортного засобу.

5.17. За кодом рядка 190 вказується сума обчисленого податку, значення якої визначається як добуток податкової бази, зазначеної у рядку з кодом 090, податкової ставки, зазначеної у рядку з кодом 170, частки у праві, зазначеній у рядку з кодом 150, коефіцієнта, зазначеного у рядку з кодом 160, та підвищуючого коефіцієнта, зазначеного у рядку з кодом 180.

5.18. За кодом рядка 200 зазначається кількість повних місяців використання податкової пільги.

5.19. За кодом рядка 210 вказується коефіцієнт Кл, який визначається як відношення числа повних місяців, протягом яких подається податкова пільга, до календарних місяців у податковому періоді (звітному періоді). Значення коефіцієнта вказується у вигляді десяткового дробу з точністю до десятитисячних часток.

5.20. За кодом рядка 220 у першому полі вказується код податкової пільги у вигляді звільнення від оподаткування транспортного податку відповідно до додатка N 7 до цього Порядку, у другому полі - підстава для його використання: стаття, пункт та підпункт закону суб'єкта Російської Федерації.

Рядок з кодом 220 не заповнюється за податковими пільгами, встановленими законом суб'єкта Російської Федерації у вигляді зменшення суми транспортного податку, що підлягає сплаті до бюджету (код 20220), та у вигляді зниження податкової ставки транспортного податку (код 20230).

При зазначенні коду податкової пільги 30200 друге поле підстави застосування пільги не заповнюється.

Якщо відповідно до абзацу третього статті 356 Кодексу законами суб'єктів Російської Федерації за місцем знаходження транспортних засобів передбачені податкові пільги, то в другому полі вказується підстава для їх використання: номер, пункт та підпункт статті закону суб'єкта Російської Федерації про транспортний податок, відповідно до якого надається відповідна податкова пільга (для кожної із зазначених позицій відведено по 4 знайомі, при цьому заповнення другої частини показника здійснюється зліва направо і, якщо реквізит має менше чотирьох знаків, вільні знайомі зліва від значення заповнюються нулями).

Значення за кодом рядка 220 заповнюється у разі встановлення пільги щодо транспортного податку.

5.21. За кодом рядка 230 зазначається сума податкової пільги.

У разі встановлення пільги з транспортного податку у вигляді звільнення від оподаткування сума податкової пільги розраховується як добуток податкової бази, зазначеної у рядку з кодом 090, податкової ставки, зазначеної у рядку з кодом 170, частки у праві, зазначеній у рядку з кодом 150, що підвищує коефіцієнта, зазначеного у рядку з кодом 180, та коефіцієнта, зазначеного у рядку з кодом 210.

Код рядка 230 = код рядка 090 x код рядка 170 x код рядка 150 x код рядка 180 x код рядка 210.

5.22. За кодом рядка 240 у першому полі вказується код податкової пільги у вигляді зменшення суми транспортного податку, у другому полі - підстава для її використання: стаття, пункт та підпункт закону суб'єкта Російської Федерації.

Значення за кодом рядка 240 заповнюється у разі, якщо законами суб'єктів Російської Федерації за місцезнаходженням транспортних засобів будуть передбачені податкові пільги та підстави для їх використання платниками податків відповідно до абзацу третього статті 356 Кодексу. Коди податкових пільг зазначені у додатку N 7 до цього Порядку.

5.23. За кодом рядка 250 вказується сума податкової пільги у рублях.

У разі встановлення пільги з транспортного податку законом суб'єкта Російської Федерації, що зменшує обчислену суму податку у відсотках (наприклад, обчислена сума податку зменшується на 50%), сума податкової пільги розраховується як добуток податкової бази, зазначеної у рядку з кодом 090, податкової ставки, зазначеної у рядку з кодом 170, частки у праві, зазначеній у рядку з кодом 150, що підвищує коефіцієнта, зазначеного у рядку з кодом 180, коефіцієнта, зазначеного у рядку з кодом 210, та відсотка, що зменшує обчислену суму податку, поділену на сто.

Код рядка 250 = код рядка 090 x код рядка 170 x код рядка 150 x код рядка 180 x код рядка 210 x (відсоток, що зменшує обчислену суму податку): 100.

5.24. За кодом рядка 260 у першому полі вказується код податкової пільги у вигляді зниження податкової ставки транспортного податку, у другому полі - підстава для її використання: стаття, пункт та підпункт закону суб'єкта Російської Федерації.

Значення за рядком із кодом 260 заповнюється у разі, якщо законами суб'єктів Російської Федерації за місцем знаходження транспортних засобів будуть передбачені податкові пільги та підстави для їх використання платниками податків відповідно до абзацу третього статті 356 Кодексу.

5.25. За кодом рядка 270 вказується сума податкової пільги, у рублях.

У разі встановлення пільги з транспортного податку законом суб'єкта Російської Федерації у вигляді зниження податкової ставки сума податкової пільги обчислюється як різниця суми податку, обчисленої за повною податковою ставкою, та суми податку, обчисленої за зниженою податковою ставкою, помножена на частку у праві, зазначеній у рядку з кодом 150, що підвищує коефіцієнт, зазначений у рядку з кодом 180, та коефіцієнт, що відображається у рядку з кодом 210:

Код рядка 270 = код рядка 090 x (податкова ставка – знижена ставка) / 100 x код рядка 150 x код рядка 180 x код рядка 210.

5.26. За кодом рядка 280 зазначається код податкового відрахування на транспортний засіб, що має дозволену максимальну масу понад 12 тонн, зареєстрований у реєстрі.

5.27. За кодом рядка 290 зазначається сума податкового відрахування у рублях щодо кожного транспортного засобу, що має дозволену максимальну масу понад 12 тонн, зареєстрованого у реєстрі.

У разі якщо при застосуванні податкового відрахування, передбаченого пунктом 2 статті 362 Кодексу, сума податку, що підлягає сплаті до бюджету, приймає негативне значення, сума податку приймається рівною нулю (пункт 2 статті 362 Кодексу).

За кодом рядка 300 зазначається сума транспортного податку, обчислена за підсумками податкового періоду платниками податків-організаціями щодо кожного транспортного засобу, що підлягає сплаті до бюджету, значення якої визначається як різниця значень рядків з кодами 190 та 230 або різниця значень рядків із кодом 190 та значень із кодами 250, 270.

У разі наявності податкового відрахування, сума обчисленого податку зменшується у сумі податкового відрахування, зазначеного за рядком 290.

Код рядка 300 = код рядка 190 - код рядка 230 або;

Код рядка 300 = код рядка 190 - код рядка 250 - код рядка 270 або;

Код рядка 300 = код рядка 190 - код рядка 290 або;

Код рядка 300 = код рядка 190 – код рядка 250 – код рядка 270 – код рядка 290.

Декларація з транспортного податку - це форма, яку заповнюють організації, що мають на балансі транспорт. У матеріалі ви знайдете загальні правила оформлення звітності, терміни її подання та зразок заповнення для організацій.

Хто зобов'язаний здавати

Заповнюють документ організації - власники транспортних засобів, які повинні перераховувати цей збір відповідно до глави 28 НК РФ та законів суб'єктів федерації.

Декларація подається до податкових органів за місцезнаходженням транспортних засобів (відповідно до пункту 1 статті 363.1 НК РФ) або за місцем постановки на облік найбільшого платника податків (відповідно до пункту 4 тієї ж статті).

Збір регіональний, тому ставки у містах Росії різняться.

Наприкінці 2018 року депутати розглядають законопроект, який скасовує транспортну декларацію. Однак навіть у разі його прийняття ці зміни набудуть чинності лише наступного року — отже, звітувати за 2019 рік необхідно у будь-якому випадку.

Строк здачі

Здають декларації з транспортного податку за 2018 рік не пізніше 1 лютого 2019 року. При збігу з вихідним термін переноситься перший наступний робочий день. Цього року жодних переносів не буде: крайній термін випадає на п'ятницю – 01.02.2019.

Форма декларації з транспортного податку

Форма документа, формат в електронному вигляді та порядок заповнення затверджені Наказом ФНП Росії від 05.12.2016 N ММВ-7-21/668@.

За цією формою податкова декларація вперше надавалася за 2017-й. Наприкінці ви зможете завантажити актуальний бланк.

Штраф за неподання декларації

Юридичні особи, які сплачують транспортний податок, повинні подавати звіти у вигляді декларацій до 1 лютого року, наступного за звітним. Інакше штраф становитиме 5% не сплаченої у строк податкової суми за кожен повний чи неповний місяць прострочення подання декларації.

Штраф не може бути:

- більше 30% не сплаченої у строк суми, що підлягає сплаті за декларацією, що спізнилася;

- менше 1000 рублів (п. 1 ст. 119 НК РФ, Лист Мінфіну від 14.08.2015 N 03-02-08/47033).

Заповнення декларації з транспортного податку у 2019 році: загальні правила

Документ містить титульний лист та два розділи: «Сума податку, що підлягає сплаті до бюджету» та «Розрахунок суми податку за кожним транспортним засобом».

Найзручніше спочатку оформити титульний лист, потім другий розділ по кожному автомобілю, а вже потім підсумувати підсумкову суму в першому розділі. У такому порядку ми й розповідатимемо, як заповнити декларацію з транспортного податку за 2018 рік. Приклад - із двома т/т засобами; якщо у вас їх більше, то спочатку заповнюєте розділ другий по кожному об'єкту оподаткування, а потім підсумовуєте показники в першому розділі.

Зразок заповнення декларації з транспортного податку за 2018 рік: покрокова інструкція

Порядок заповнення декларації з транспортного податку у 2019 році розберемо на конкретному прикладі.

ТОВ «Альфа» зареєстроване в Санкт-Петербурзі, займається оптовою торгівлею борошном та макаронними виробами, має у власності один вантажний автомобіль Scania R420 – володіє ним уже 6 років. Місцевим законом у Санкт-Петербурзі встановлено авансові платежі з цього податку. Однак у нашому випадку суми авансів не відіграють ролі, оскільки не враховуються при сплаті податку з вантажівок (див. Лист Мінфіну РФ від 26.01.2017 N 03-05-05-04/3747).

Крок 1 - Титульний лист

- Вгорі сторінки вкажемо ІПН та КПП компанії, потім вони автоматично дублюються на кожному аркуші декларації.

- Номер коригування під час подання декларації вперше — 000.

- Код податкового періоду для календарного року – 34. Для останнього податкового періоду при ліквідації – 50.

- Рік звіту – 2018.

- Податкова інспекція, в яку подається декларація, має унікальний чотиризначний код, його можна дізнатися, звернувшись до ІФНС, або на сайті ФНП: перші 2 цифри — код регіону, другі 2 цифри — код самої інспекції. Декларація здається до ІФНС за місцем знаходження автомобілів, які організація зазвичай реєструє за місцем свого знаходження. Або за місцезнаходженням відокремленого підрозділу - при реєстрації транспортних засобів (далі - ТЗ) підрозділом. На прикладі код ІФНС №9 Центрального району СПБ.

- Платник податків проставляє код за місцем обліку, який залежить від його статусу. Коди у Додатку N 3 до Порядку заповнення:

ТОВ "Альфа" - російська фірма, яка не є найбільшим платником податків. Проставляємо код 260.

- Назву вносимо в найдовше поле титульного листа, пропускаючи між словами одну комірку.

- КВЕД можна дізнатися, використовуючи . Наш приклад заповнення декларації з транспортного податку за 2018-й наведено для ТОВ "Альфа", яке торгує оптом борошном та макаронними виробами, тому код ЗКВЕД 46.38.23.

- Номер телефону.

- Число сторінок у декларації. ТОВ «Альфа» здає декларацію з цього податку за 2018 рік на 3 аркушах. Але їх простіше порахувати вже після оформлення всіх розділів.

- Внизу титульного листа впишемо ПІБ платника податків (директора) або його представника, поставимо дату подання та підпис.

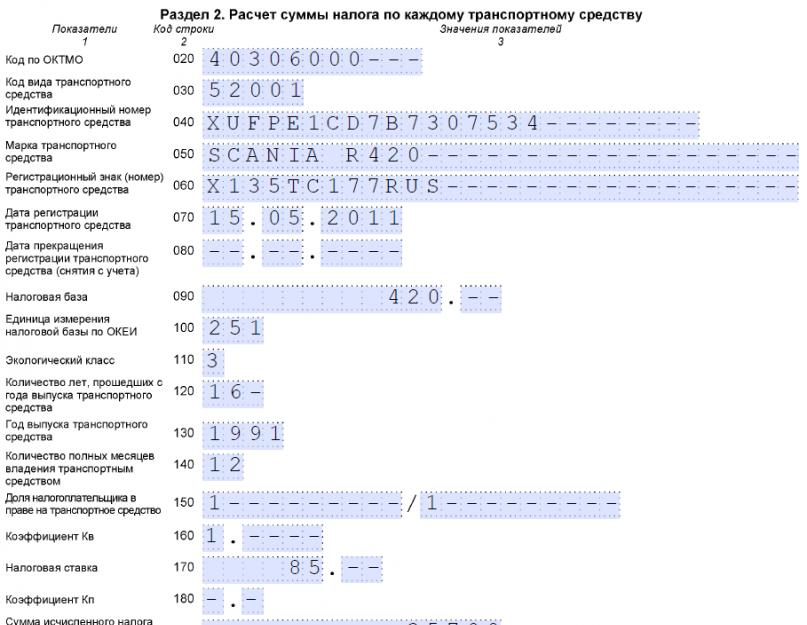

Крок 2 - Розділ 2 по кожному транспортному засобу окремо

![]()

- 020 - код ОКТМО, на території якого зареєстровано автомобіль. Знайти код, якщо ви його не знаєте, можна на сайті ФНП;

- 030 - код виду ТЗ, які перераховані в Додатку N 5 до Порядку заповнення декларації. У прикладі для ТОВ "Альфа" вказано 520 01 - по вантажному автомобілю. У таблиці нижче наведені коди, що найчастіше використовуються:

|

Найменування транспортного засобу |

|

|

Повітряні судна |

|

|

Літаки |

|

|

літаки пасажирські |

|

|

літаки вантажні |

|

|

Гелікоптери |

|

|

вертольоти пасажирські |

|

|

вертольоти вантажні |

|

|

Водні транспортні засоби |

|

|

Судна морські та внутрішнього плавання |

|

|

Судна пасажирські та вантажні морські та річкові самохідні (крім включених за кодом 421 00) |

|

|

судна вантажні морські та річкові самохідні (крім включених за кодом 421 00) |

|

|

Судна спортивні, туристські та прогулянкові |

|

|

спортивні, туристські та прогулянкові судна самохідні (крім включених за кодами 422 00, 423 00 - 426 00) |

|

|

Гідроцикли |

|

|

Моторні човни |

|

|

Наземні транспортні засоби |

|

|

Автомобілі легкові |

|

|

Автомобілі вантажні (крім включених за кодом 570 00) |

|

|

Трактор, комбайни та спеціальні автомашини |

|

|

трактори сільськогосподарські |

|

|

самохідні комбайни |

|

- 040 - VIN - ідентифікаційний номер машини;

- 050 - марка - вказуємо Scania R420;

- 060 - державний реєстраційний номер, присвоєний машині;

- 070 – поле призначене для вказівки дати реєстрації ТЗ – за документами;

- 080 - рядок заповнюється у разі зняття з обліку. Важливо користуватися у своїй реєстраційними документами;

- 090 - податкова база для транспортного податку за 2017 рік. Визначити її можна так:

- якщо ТС з двигуном, то вказати потужність у кінських силах. У нашому прикладі використовується цей показник, а в самому зразку декларації зазначено 420 к.с.;

- при заповненні звіту на повітряне ТЗ вписують паспортну статичну тягу реактивного двигуна (сумарну тягу всіх двигунів) на злітному режимі в кілограмах сили або потужність двигуна транспортного засобу у к.с.;

власники водних несамохідних (буксированих) ТЗ вказують валову місткість у реєстрових тоннах, а самохідних - потужність двигуна в к.с.; - якщо йдеться про водні та повітряні ТЗ, не зазначені у підпунктах 1, 1.1 та 2 п. 1 ст. 359 НК РФ, податкова база визначається як одиниця ТЗ, і в рядку 090 ставлять "1";

- 100 — коди одиниць виміру податкової бази шукайте у Додатку N 6 до Порядку заповнення декларації, у разі показники в кінських силах - код 251;

- 110 - екологічний клас, якщо він зазначений у свідоцтві або ПТС, у прикладі це євро 3;

- 120 - скільки років автомобілю вважають з наступного за випуском року. Рядок заповнюється, якщо в регіоні ставки диференціюються залежно від віку машини. В інших випадках можна поставити прочерки. У Санкт-Петербурзі ставки на вантажні машини диференціюються залежно від їхнього року випуску. Оскільки автомобіль Scania випущений у 1991 р., заповнюємо рядок значенням 16 років;

- 130 - рік випуску. У нашому випадку 1991;

- 140 - кількість повних місяців володіння автомобілем. Повний рік позначається «12» як у зразку. Зверніть увагу, якщо ТЗ зареєстровано до 15 числа місяця включно або знято з обліку після 15 числа місяця, то цей місяць необхідно вважати, як повний місяць володіння;

- 150 - поле для тих, хто володіє якоюсь часткою ТЗ. Оскільки ТОВ "Альфа" є єдиним власником вантажівки, заповнюємо рядок 1/1 (п. 5.11.1 Порядку заповнення декларації). Якщо компанія володіє лише половиною автомобіля, їй треба записати 1/2;

- 160 - коефіцієнт Кв необхідний розрахунку суми податку. Оскільки ТОВ "Альфа" володіло машиною весь календарний рік, вказуємо "1". Якщо код не повний, коефіцієнт Кв обчислюється з точністю до десятитисячної частки за такою формулою:

- 170 - податкова ставка, яка визначається на рівні суб'єкта федерації. Якщо ви не знаєте ставку у своєму регіоні, скористайтесь сервісом ФНП. У СПБ ставка на вантажні автомобілі потужністю понад 250 к.с., з року випуску яких минуло понад 5 років становить 85 рублів (див. ст. 2 Закону Санкт-Петербурга від 04.11.2002 N 487-53 в ред. від 21.06.2016 );

- 180 - підвищує коефіцієнт Кп вказується при володінні легковим автомобілем середньою вартістю від 3000000 рублів і залежить від його року випуску (коефіцієнт варіюється від 1,1 до 3). Такі машини винесені до спеціального переліку (Інформація Мінпромторгу Росії від 26.02.2016). В інших випадках можна поставити прочерки;

- 190 - сума обчисленого за вантажний автомобіль податку. Формула для розрахунку:

або по рядках

Рядок 190 = стор. 090 х стор. 170 х стор. 150 х стор. 160 х стор. 180

Розрахуємо суму податку для нашого прикладу:

- 200-270 - ці рядки заповнюються за наявності податкових пільг, ТОВ "Альфа" пільг не має, тому ставимо прочерки. Які коди можуть бути дивіться в таблиці:

- 280 – поле для організацій, які мають великовантажні машини, зареєстровані у системі «Платон». У ньому має бути код відрахування — 40200. Якщо декларація заповнюється на легкове авто, ставляться прочерки;

- 290 - тут вказуємо суму, яку організація внесла на рахунок оператора системи "Платон". Якщо ви з якихось причин не пам'ятаєте, скільки грошей віддали на відшкодування збитків, через особистий кабінет у системі можна зробити запит щодо кожного транспортного засобу. ТОВ "Альфа" внесло плату у розмірі 10 000 рублів;

- 300 — якщо ні пільг, ні відрахувань не належить, у цей рядок можна перенести показник із поля 190. У нашому випадку потрібно розрахувати кінцеву суму. Це показники зі стор. 190 - дані зі стор. 290. У цифрах це 25 700 рублів.

Якщо організація має легковий автомобіль, декларацію треба заповнювати аналогічним чином, але з невеликими відзнаками. На що саме звернути увагу:

- код виду транспортного засобу – легковий автомобіль – 51000;

- кількість років, що минули з року випуску, заповнювати не потрібно, оскільки ставки для легкових автомобілів у Санкт-Петербурзі не диференціюються залежно від віку машини.

Крок 3 - Розділ 1

Заповнення 1 розділу декларації з транспортного податку за 2018 рік відбувається в останню чергу. У бланку передбачено 3 блоки рядків з 020 по 040 для відображення записів по різних ОКТМО. Якщо організація сплачує податок з усіх машин по тому самому ОКТМО, заповнюється тільки один такий блок.

![]()

- 010 - КБК для сплати транспортного податку. Актуальні коди можна знайти;

- 020 - код ОКТМО, за яким сплачується податок;

- 021 - сума транспортного податку. Її можна взяти з рядка 300 розділу 2. Якщо транспортних засобів є кілька, у полі 021 треба вписати загальну суму податку до сплати;

- 023,025 та 027 – поля для зазначення квартальних авансових платежів. Розрахунок авансових платежів провадиться за формулою:

У нашому прикладі автомобіль Scania R420 – це великовантаж, зареєстрований у системі «Платон». У такому разі сума авансових платежів з транспортного податку набуває значення "0", а якщо декларація заповнюється тільки на таку вантажівку, то можна ставити прочерки. Також не заповнюються показники, якщо авансових платежів не передбачено регіональним законодавством.

- 030 - сума до сплати до бюджету за підсумками 2018-го. Розраховується за формулою:

У нашому випадку сума дублюватиметься з рядка 021 розділу 1 та рядка 300 розділу 2.

Зверніть увагу: якщо утворюється негативне значення, його вписують у рядок 040 (без мінуса). В цьому випадку податок за підсумками року не сплачується, але декларація у будь-якому разі надається.

Сервіс дозволяє:

- Підготувати звіт

- Сформувати файл

- Протестувати на помилки

- Роздрукувати звіт

- Надіслати через інтернет!

Бланк податкової декларації з транспортного податку 2018 року.

Починаючи зі звітності за 2017 рік, Декларація з транспортного податку подається за новою формою, затвердженою наказом ФНП Росії від 05.12.2016 № ММВ-7-21/668@. У цій формі транспортної декларації додано можливість відображення податкової пільги за транспортним засобом, який має дозволену максимальну масу понад 12 тонн, зареєстрований у реєстрі транспортних засобів системи стягування плати (ПЛАТОН) (з урахуванням Федерального закону від 03.07.2016 № 249-ФЗ).

Бланк податкової декларації з транспортного податку 2016 року.

Заповнення форми декларації провадиться з урахуванням Наказу Міністерства фінансів РФ від 20 лютого 2012 р. N ММВ-7-11/99@ (ред. від 25.04.2014) «Про затвердження форми та формату подання податкової декларації з транспортного податку в електронній формі та порядку її заповнення».

Даний зразок бланка податкової декларації з транспортного податку за 2016 рік програми Бухсофт заповнюють автоматично!

Транспортну декларацію за 2016 рік потрібно подати до інспекції не пізніше 1 лютого 2017 року. За загальним правилом звітувати треба за місцезнаходженням компанії або відокремленого підрозділу (п. 24.3 Правил, затверджених наказом МВС Росії від 24 листопада 2008 р. № 1001), тобто саме туди, де зареєстровано автомобіль.

Формування декларації з транспортного податку в електронному вигляді

Формат декларації з транспортного податку затверджено наказом ФНП Росії від 05.12.2016 N ММВ-7-21/668@. Декларація за 2017 рік подається відповідно до затвердженої цим наказом форми та формату.

- для організації - ІПН та КПП, які присвоєні організації тим податковим органом, до якого подається декларація (особливості вказівки ІПН та КПП щодо реорганізованих організацій у пункті 2.9 цього Порядку).

У полі "ІНН" для російської організації вказується ІПН відповідно до свідоцтва про постановку на облік російської організації в податковому органі за місцем її знаходження, для іноземної організації, що здійснює діяльність на території Російської Федерації - відповідно до свідоцтва про постановку на облік іноземної організації податковий орган. - У полі "КПП" для російської організації вказується КПП відповідно до свідоцтва про постановку на облік російської організації в податковому органі, для іноземної організації, що здійснює діяльність на території Російської Федерації, - відповідно до свідоцтва про постановку на облік іноземної організації в податковому органі.

- Для російської організації КПП за місцезнаходженням відокремленого підрозділу КПП вказується відповідно до повідомлення про постановку на облік російської організації в податковому органі.

- ІПН та КПП для найбільших платників податків зазначаються на підставі повідомлення про постановку на облік у податковому органі організації як найбільшого платника податків.

- Номер коригування.

При поданні до податкового органу первинної декларації у полі "Номер коригування" проставляється "0--", при поданні уточненої декларації - зазначається номер коригування (наприклад, "1--", "2--" тощо). - Податковий період, протягом якого подається декларація.

Коди, що визначають податковий період, наведено у додатку N 1 до цього Порядку. - Звітний рік, за який подається декларація.

- Код податкового органу, до якого подається декларація, зазначається згідно з документами про постановку на облік у податковому органі.

- Коди місця подання декларації з транспортного податку наведено у додатку N 3 до цього Порядку.

- Повне найменування організації, що відповідає найменуванню, зазначеному в її установчому документі (за наявності в найменуванні латинської транскрипції така вказується).

- Код виду економічної діяльності платника податків згідно з Загальноросійським класифікатором видів економічної діяльності (ЗКВЕД) ОК 029-2014 (КДЕС ред. 2).

- Номер контактного телефону платника податків має складатися з коду країни, коду населеного пункту, номера телефону без знаків та пропусків. Наприклад, "84950000000".

- Кількість сторінок, на яких складено декларацію.

- Кількість листів підтверджуючих документів або їх копій, включаючи документи або їх копії, що підтверджують повноваження представника платника податків (у разі подання декларації представником платника податків), що додаються до декларації.

- у разі підтвердження достовірності та повноти відомостей у декларації керівником організації-платника податків проставляється "1"; у разі підтвердження достовірності та повноти відомостей представником платника податків проставляється "2";

- при поданні декларації платником податків за рядком "прізвище, ім'я, по батькові повністю" зазначаються рядково повністю прізвище, ім'я, по батькові керівника організації. Проставляється особистий підпис керівника організації та дата підписання;

- при поданні декларації представником платника податків - фізичною особою за рядком "прізвище, ім'я, по батькові повністю" зазначаються строково повністю прізвище, ім'я, по батькові представника платника податків. Проставляється особистий підпис представника платника податків, дата підписання;

- при поданні декларації представником платника податків - юридичною особою за рядком "прізвище, ім'я, по батькові повністю" зазначаються строково повністю прізвище, ім'я, по батькові фізичної особи, уповноваженої відповідно до документа, що підтверджує повноваження представника платника податків - юридичної особи Декларації.

По рядку "найменування організації - представника платника податків" зазначається найменування юридичної особи - представника платника податків. Проставляється підпис особи, відомості про яку зазначено за рядком "прізвище, ім'я, по батькові повністю", юридичної особи - представника платника податків та дата підписання. - підпис керівника організації або його представника та дата підписання проставляються також у розділі 1 декларації, включаючи додатки до форми декларації, за рядком "Достовірність та повноту відомостей, зазначених на даній сторінці, підтверджую". Дата підписання заповнюється відповідно до пункту 2.4 цього Порядку.

- спосіб подання декларації - зазначається код згідно з додатком N 4 до цього Порядку;

- кількість сторінок декларації;

- кількість аркушів документів, що підтверджують, або їх копій, доданих до декларації;

- дата подання декларації, заповнюється відповідно до пункту 2.4 цього Порядку;

- номер, під яким зареєстровано декларацію;

- прізвище та ініціали імені та по батькові працівника податкового органу, який прийняв декларацію;

- підпис працівника податкового органу, який прийняв декларацію.

- За кодом рядка 150 вказується частка платника податків у праві на транспортний засіб (у вигляді правильного простого дробу).

- За кодом рядка 180 зазначається підвищуючий коефіцієнт (Кп), встановлений пунктом 2 статті 362 Кодексу.

Програма БухСофт здійснює автоматичне заповнення податкової декларації з транспортного податку за такими правилами:

Порядок заповнення титульного листа декларації

3.1. Титульний лист декларації заповнюється платником податків, крім розділу "Заповнюється працівником податкового органу".

3.2. При заповненні титульного листа вказуються:

3.3. У розділі Титульного листа "Достовірність та повноту відомостей, зазначених у цій декларації, підтверджую" вказується:

3.4. По рядку "Найменування документа, що підтверджує повноваження представника платника податків", вказується вид документа, що підтверджує повноваження представника платника податків.

3.5. Розділ "Заповнюється працівником податкового органу" містить відомості про подання декларації:

Порядок заповнення Розділу 1 "Сума податку, що підлягає сплаті до бюджету" декларації

4.1. За наявності у платника податків об'єктів оподаткування, що знаходяться на території кількох муніципальних утворень, віднесених до ведення одного податкового органу, в якому здійснено постановку на облік платника податків за місцезнаходженням транспортних засобів, заповнюється одна декларація.

4.2. За кодом рядка 010 зазначається код бюджетної класифікації (далі – КБК) відповідно до нормативних правових актів про бюджетну класифікацію, за яким підлягає сплаті (або поверненню) сума транспортного податку, зазначена у рядку з кодом 030 (або 040).

У кожному блоці рядків із кодами 020 - 040 вказується:

4.3. за кодом рядка 020 - код за ОКТМО, яким підлягає сплаті сума транспортного податку;

4.4. за кодом рядка 021 - обчислена сума транспортного податку, що підлягає сплаті до бюджету за податковий період, яка формується як сума значень за кодом рядка 300 усіх поданих сторінок Розділу 2 декларації з відповідним кодом ОКТМО.

4.5. Сума авансового платежу з транспортного податку після закінчення першого, другого та третього кварталу поточного податкового періоду обчислюється як одна четверта добутку відповідної податкової бази та податкової ставки (пункт 2.1 статті 362 Кодексу) з урахуванням коефіцієнта, що визначається як відношення числа повних місяців, протягом яких даний транспортний засіб було зареєстровано на платника податків, до календарних місяців у податковому (звітному) періоді (пункт 3 статті 362 Кодексу), з урахуванням підвищуючого коефіцієнта (пункт 2 статті 362 Кодексу) та зазначається, відповідно:

- за кодом рядка 023 – сума авансових платежів з транспортного податку, обчислена до сплати до бюджету за перший квартал поточного року, у рублях;

- за кодом рядка 025 – сума авансового платежу з транспортного податку, обчислена до сплати до бюджету за другий квартал поточного року, у рублях;

- за кодом рядка 027 - сума авансового платежу з транспортного податку, обчислена до сплати бюджету за третій квартал поточного року, в рублях.

За кодами рядків 023, 025, 027 обчислена сума авансових платежів з транспортного податку щодо транспортного засобу, що має дозволену максимальну масу понад 12 тонн, зареєстрованого в реєстрі транспортних засобів системи стягування плати (далі - реєстр), набуває значення "0".

4.6. за кодом рядка 030 - сума транспортного податку, обчислена до сплати до бюджету, за даними платника податків за відповідним ДКТМО, у рублях.

Значення за рядком 030 з відповідними ДКТМО визначається як різниця між обчисленою сумою транспортного податку, що підлягає сплаті до бюджету за податковий період, вказаній за рядком 021, та сумами авансових платежів з транспортного податку, обчислених до сплати до бюджету протягом податкового періоду, зазначеними за кодом рядків 023, 025 та 027 з відповідними ОКТМО, в рублях.

У разі якщо отримана сума набуває негативного значення, то по рядку 030 ставиться прочерк.

4.7. за кодом рядка 040 - сума транспортного податку, обчислена до зменшення за підсумками податкового періоду, що визначається як різниця між обчисленою сумою транспортного податку, що підлягає сплаті до бюджету за податковий період, зазначеної за кодом рядка 021, та сумами авансових платежів з транспортного податку, що підлягають до бюджету протягом податкового періоду, зазначеними за кодами рядків 023, 025 та 027 з відповідними ОКТМО, у рублях.

У разі, якщо отримана сума набуває негативного значення, то рядком з кодом 040 вказується дане значення без знака "-", а якщо позитивне, то рядком з кодом 040 ставиться прочерк.

Порядок заповнення Розділу 2 "Розрахунок суми податку на кожен транспортний засіб" декларації

5.1. Розділ 2 заповнюється платником податків за кожним транспортним засобом, зареєстрованим відповідно до законодавства Російської Федерації. У разі зміни місця перебування організації та зняття з обліку протягом податкового періоду транспортного засобу на території, підвідомчій податковому органу, за попереднім місцезнаходженням організації, декларація подається до податкового органу за новим місцем знаходження організації та реєстрації транспортного засобу. При цьому розділ 2 декларації подається за кожним ОКТМО, на території яких зареєстровані (були зареєстровані) у податковому періоді на платника податків транспортні засоби з урахуванням коефіцієнта, що визначається за кодом рядка 160 декларації.

У разі, якщо законодавством суб'єкта Російської Федерації передбачено зарахування транспортного податку до регіонального бюджету без направлення за нормативами суми податку до бюджетів муніципальних утворень, одна декларація може заповнюватись щодо загальної суми транспортного податку щодо всіх транспортних засобів, місцем знаходження яких є територія суб'єкта Російської Федерації , Що підлягає сплаті до бюджету суб'єкта Російської Федерації, за погодженням з податковим органом по даному суб'єкту Російської Федерації, отриманому до початку податкового періоду, за який подається така декларація. У цьому разі під час заповнення декларації вказується код з ОКТМО, відповідний території муніципального освіти, підвідомчої податковому органу за місцем подання декларації.

5.2. За кодом рядка 020 вказується відповідний код ОКТМО.

5.3. За кодом рядка 030 зазначається код виду транспортного засобу відповідно до додатка N 5 до цього Порядку.

5.4. За кодом рядка 040 зазначається ідентифікаційний номер транспортного засобу за документом про реєстрацію транспортного засобу. За наземними транспортними засобами зазначається ідентифікаційний номер - VIN, за водними транспортними засобами зазначається ідентифікаційний номер судна - ІМВ, за повітряними транспортними засобами зазначається серійний (ідентифікаційний) номер судна.

5.5. За кодом рядка 050 зазначається марка транспортного засобу згідно з документом про державну реєстрацію транспортного засобу.

5.6. За кодом рядка 060 зазначається реєстраційний знак транспортного засобу (за наземними транспортними засобами зазначається державний реєстраційний знак транспортного засобу, за водними транспортними засобами зазначається реєстраційний номер судна, за повітряними транспортними засобами зазначається реєстраційний знак судна).

5.7. За кодом рядка 070 зазначається дата реєстрації транспортного засобу відповідно до документа про державну реєстрацію транспортного засобу.

5.8. За кодом рядка 080 зазначається дата припинення реєстрації транспортного засобу.

Дата припинення реєстрації транспортного засобу має відповідати даті припинення реєстрації транспортного засобу (зняття з обліку), одержаної від реєструючого органу.

5.9. За кодом рядка 090 зазначається податкова база, яка визначається:

- щодо транспортних засобів, що мають двигуни, - як потужність двигуна транспортного засобу у кінських силах;

- щодо повітряних транспортних засобів, для яких визначається тяга реактивного двигуна;

- щодо водних несамохідних (буксированих) транспортних засобів, для яких визначається валова місткість, - як валова місткість у регістрових тоннах.

По водним та повітряним транспортним засобам у рядку з кодом 090 вказується потужність двигуна транспортного засобу в кінських силах. Якщо транспортний засіб має кілька двигунів, то податкова база щодо цього транспортного засобу визначається як сума потужностей цих двигунів у кінських силах.

По водним та повітряним транспортним засобам, не зазначеним у підпунктах 1, 1.1 та 2 пункту 1 статті 359 Кодексу, податкова база визначається як одиниця транспортного засобу. У цьому випадку у рядку з кодом 090 проставляється "1".

5.10. За кодом рядка 100 зазначається код одиниці виміру податкової бази відповідно до додатка N 6 до цього Порядку.

5.11. За кодом рядка 110 зазначається екологічний клас транспортного засобу.

5.12. За кодом рядка 120 зазначається термін використання транспортного засобу (даний показник визначається у календарних роках від року випуску транспортного засобу та зазначається лише у випадках встановлення диференційованих податкових ставок).

Кількість років, що минули з року випуску транспортного засобу, визначається за станом на 1 січня поточного року в календарних роках, починаючи з року, наступного за роком випуску транспортного засобу.

Наприклад, для обчислення транспортного податку за 2016 рік щодо транспортного засобу 2008 року випуску кількість років, що минули з року випуску цього транспортного засобу, становитиме 8 років (з 2009 по 2016 роки).

5.13. За кодом рядка 130 зазначається рік випуску (за наявності) транспортного засобу, зазначений у документах, що встановлюють право на транспортний засіб.

5.14. За кодом рядка 140 зазначається кількість повних місяців володіння транспортним засобом у звітному році з урахуванням положень пункту 3 статті 362 Кодексу.

5.15. За кодом рядка 160 вказується коефіцієнт (Кв), що визначається як відношення числа повних місяців, зазначених за рядком 140, до календарних місяців у податковому періоді (звітному періоді), значення коефіцієнта вказується у вигляді десяткового дробу з точністю до десятитисячних часток відповідно до пункту 3 статті 362 Кодексу.

5.16. За кодом рядка 170 вказується податкова ставка транспортного податку, встановлена законом відповідного суб'єкта Російської Федерації за місцем знаходження транспортного засобу.

5.17. За кодом рядка 190 вказується сума обчисленого податку, значення якої визначається як добуток податкової бази, зазначеної у рядку з кодом 090, податкової ставки, зазначеної у рядку з кодом 170, частки у праві, зазначеній у рядку з кодом 150, коефіцієнта, зазначеного у рядку з кодом 160, та підвищуючого коефіцієнта, зазначеного у рядку з кодом 180.

5.18. За кодом рядка 200 зазначається кількість повних місяців використання податкової пільги.

5.19. За кодом рядка 210 вказується коефіцієнт Кл, який визначається як відношення числа повних місяців, протягом яких подається податкова пільга, до календарних місяців у податковому періоді (звітному періоді). Значення коефіцієнта вказується у вигляді десяткового дробу з точністю до десятитисячних часток.

5.20. За кодом рядка 220 у першому полі вказується код податкової пільги у вигляді звільнення від оподаткування транспортного податку відповідно до додатка N 7 до цього Порядку, у другому полі - підстава для його використання: стаття, пункт та підпункт закону суб'єкта Російської Федерації.

Рядок з кодом 220 не заповнюється за податковими пільгами, встановленими законом суб'єкта Російської Федерації у вигляді зменшення суми транспортного податку, що підлягає сплаті до бюджету (код 20220), та у вигляді зниження податкової ставки транспортного податку (код 20230).

При зазначенні коду податкової пільги 30200 друге поле підстави застосування пільги не заповнюється.

Якщо відповідно до абзацу третього статті 356 Кодексу законами суб'єктів Російської Федерації за місцем знаходження транспортних засобів передбачені податкові пільги, то в другому полі вказується підстава для їх використання: номер, пункт та підпункт статті закону суб'єкта Російської Федерації про транспортний податок, відповідно до якого надається відповідна податкова пільга (для кожної із зазначених позицій відведено по 4 знайомі, при цьому заповнення другої частини показника здійснюється зліва направо і, якщо реквізит має менше чотирьох знаків, вільні знайомі зліва від значення заповнюються нулями).

Значення за кодом рядка 220 заповнюється у разі встановлення пільги щодо транспортного податку.

5.21. За кодом рядка 230 зазначається сума податкової пільги.

У разі встановлення пільги з транспортного податку у вигляді звільнення від оподаткування сума податкової пільги розраховується як добуток податкової бази, зазначеної у рядку з кодом 090, податкової ставки, зазначеної у рядку з кодом 170, частки у праві, зазначеній у рядку з кодом 150, що підвищує коефіцієнта, зазначеного у рядку з кодом 180, та коефіцієнта, зазначеного у рядку з кодом 210.

Код рядка 230 = код рядка 090 x код рядка 170 x код рядка 150 x код рядка 180 x код рядка 210.

5.22. За кодом рядка 240 у першому полі вказується код податкової пільги у вигляді зменшення суми транспортного податку, у другому полі - підстава для її використання: стаття, пункт та підпункт закону суб'єкта Російської Федерації.

Значення за кодом рядка 240 заповнюється у разі, якщо законами суб'єктів Російської Федерації за місцезнаходженням транспортних засобів будуть передбачені податкові пільги та підстави для їх використання платниками податків відповідно до абзацу третього статті 356 Кодексу. Коди податкових пільг зазначені у додатку N 7 до цього Порядку.

5.23. За кодом рядка 250 вказується сума податкової пільги у рублях.

У разі встановлення пільги з транспортного податку законом суб'єкта Російської Федерації, що зменшує обчислену суму податку у відсотках (наприклад, обчислена сума податку зменшується на 50%), сума податкової пільги розраховується як добуток податкової бази, зазначеної у рядку з кодом 090, податкової ставки, зазначеної у рядку з кодом 170, частки у праві, зазначеній у рядку з кодом 150, що підвищує коефіцієнта, зазначеного у рядку з кодом 180, коефіцієнта, зазначеного у рядку з кодом 210, та відсотка, що зменшує обчислену суму податку, поділену на сто.

Код рядка 250 = код рядка 090 x код рядка 170 x код рядка 150 x код рядка 180 x код рядка 210 x (відсоток, що зменшує обчислену суму податку): 100.

5.24. За кодом рядка 260 у першому полі вказується код податкової пільги у вигляді зниження податкової ставки транспортного податку, у другому полі - підстава для її використання: стаття, пункт та підпункт закону суб'єкта Російської Федерації.

Значення за рядком із кодом 260 заповнюється у разі, якщо законами суб'єктів Російської Федерації за місцем знаходження транспортних засобів будуть передбачені податкові пільги та підстави для їх використання платниками податків відповідно до абзацу третього статті 356 Кодексу.

5.25. За кодом рядка 270 вказується сума податкової пільги, у рублях.

У разі встановлення пільги з транспортного податку законом суб'єкта Російської Федерації у вигляді зниження податкової ставки сума податкової пільги обчислюється як різниця суми податку, обчисленої за повною податковою ставкою, та суми податку, обчисленої за зниженою податковою ставкою, помножена на частку у праві, зазначеній у рядку з кодом 150, що підвищує коефіцієнт, зазначений у рядку з кодом 180, та коефіцієнт, що відображається у рядку з кодом 210:

Код рядка 270 = код рядка 090 x (податкова ставка – знижена ставка) / 100 x код рядка 150 x код рядка 180 x код рядка 210.

5.26. За кодом рядка 280 зазначається код податкового відрахування на транспортний засіб, що має дозволену максимальну масу понад 12 тонн, зареєстрований у реєстрі.

5.27. За кодом рядка 290 зазначається сума податкового відрахування у рублях щодо кожного транспортного засобу, що має дозволену максимальну масу понад 12 тонн, зареєстрованого у реєстрі.

У разі якщо при застосуванні податкового відрахування, передбаченого пунктом 2 статті 362 Кодексу, сума податку, що підлягає сплаті до бюджету, приймає негативне значення, сума податку приймається рівною нулю (пункт 2 статті 362 Кодексу).

За кодом рядка 300 зазначається сума транспортного податку, обчислена за підсумками податкового періоду платниками податків-організаціями щодо кожного транспортного засобу, що підлягає сплаті до бюджету, значення якої визначається як різниця значень рядків з кодами 190 та 230 або різниця значень рядків із кодом 190 та значень із кодами 250, 270.

У разі наявності податкового відрахування, сума обчисленого податку зменшується у сумі податкового відрахування, зазначеного за рядком 290.

Код рядка 300 = код рядка 190 - код рядка 230 або;

Код рядка 300 = код рядка 190 - код рядка 250 - код рядка 270 або;

Код рядка 300 = код рядка 190 - код рядка 290 або;

Код рядка 300 = код рядка 190 – код рядка 250 – код рядка 270 – код рядка 290.