كيف تمسك دفتر الإيرادات والمصروفات عندما تكون مبسطة؟ لن يكون هذا صعبًا إذا كنت تعرف القواعد الأساسية. سنخبرك عنها، وسنقدم أيضًا نماذج وعينات من الكتاب المكتمل. يمكنك تنزيلها مجانا.

الاحتفاظ بدفتر الإيرادات والمصروفات في ظل النظام الضريبي المبسط: القواعد والمسؤوليات

وفقا للفن. 346.24 من قانون الضرائب للاتحاد الروسي، يجب على جميع دافعي الضرائب الذين اختاروا النظام الضريبي المبسط الاحتفاظ بسجلات للدخل المستلم والنفقات المتكبدة من أجل تحديد موضوع الضرائب. ولهذا الغرض يتم فتح سجل ضريبي سنويا: دفتر الإيرادات والمصروفات.

تمت الموافقة على نموذج هذا السجل والقواعد (الإجراءات) الخاصة بإكماله بأمر من وزارة المالية الروسية بتاريخ 22 أكتوبر 2012 رقم 135 ن (المشار إليه فيما يلي باسم الإجراء، الأمر رقم 135 ن).

يمكن الاحتفاظ بالكتاب بأي شكل من الأشكال (يتم ملؤه يدويًا أو على الكمبيوتر)، ولكن في جميع الأحوال يجب أن تكون نسخته النهائية موجودة في شكل ورقي ومرقمة ومصدقة بتوقيع رئيس الكيان القانوني أو الفرد رجل أعمال وختم (إذا كان هناك واحد).

لا يلزم تقديم الكتاب إلى دائرة الضرائب الفيدرالية مع الإقرار الضريبي، ولكن أثناء عملية التدقيق يجب تقديمه إلى المفتش في غضون 10 أيام (البند 3 من المادة 93 من قانون الضرائب للاتحاد الروسي).

في حال عدم حفظ الدفتر أو وجود مخالفات كبيرة عند تعبئته تؤدي إلى التقليل من قيمة المادة الخاضعة للضريبة، يواجه المكلف المخالف غرامة مالية. الحد الأقصى للغرامة هو 20٪ من مبلغ النظام الضريبي المبسط الموحد الذي لم يتم استلامه في الخزانة، والحد الأدنى هو 40000 روبل. (البند 3 من المادة 120 من قانون الضرائب في الاتحاد الروسي).

إذا لم يؤدي انتهاك إجراءات المحاسبة الضريبية إلى التقليل من قيمة الضريبة، فستتراوح الغرامة على دافعي الضرائب من 10000 إلى 30000 روبل (البندان 2 و 3 من المادة 120 من قانون الضرائب للاتحاد الروسي). سيؤدي عدم تقديم الكتاب بناءً على طلب المفتشين إلى غرامة قدرها 200 روبل. (المادة 126 من قانون الضرائب للاتحاد الروسي) بالإضافة إلى 300-500 روبل. (المادة 15.6 من القانون الإداري) في شكل عقوبة إدارية ضد رئيس كيان قانوني.

اقرأ المزيد عن المسؤولية عن الجرائم الضريبية في المقالة "المسؤولية عن المخالفات الضريبية: الأسباب ومقدار العقوبات" .

كيفية الاحتفاظ بدفتر الدخل والنفقات لرجل أعمال فردي

لا يختلف إجراء الاحتفاظ بدفتر الدخل والنفقات لأصحاب المشاريع الفردية عن القواعد العامة.

لا يشير رجال الأعمال في العمود 4 من القسم الأول من كتاب الدخل الذي يخضع لضريبة الدخل الشخصي. تم ذكر ذلك مباشرة في البند 2.4 من الإجراء المعتمد بموجب الأمر رقم 135ن.

وفي القسم الرابع من أصحاب المشاريع الفردية بشأن النظام الضريبي المبسط، فإن 6% من دون موظفين تعكس أقساط التأمين التي حولوها لأنفسهم. أولئك الذين يقومون بسداد مدفوعات لأفراد آخرين، يعكسون في هذا العمود كلا من المساهمات المحولة لأنفسهم بمبلغ ثابت، والمدفوعات المماثلة المدفوعة للموظفين.

كيفية الاحتفاظ بدفتر الإيرادات والمصروفات بصيغة إلكترونية

تعرض معظم البوابات الرسمية التي تحتوي على مستندات تنظيمية تنزيل ملف بتنسيق MS Excel للحفاظ على السجل في شكل إلكتروني. عند تنزيله، يتم فتح مستند إلكتروني على شكل ملحق منسق للطلب رقم 135ن.

نظرًا لحقيقة أن إجراءات الحفاظ على الكتاب بالتنسيقين الإلكتروني والورقي هي نفسها، فلا ينبغي أن تكون هناك أي صعوبات خاصة في تصميمه على الكمبيوتر. إذا تم اكتشاف خطأ حدث عند تسجيل المعاملة قبل طباعة الكتاب على الورق، فيمكن تصحيحه بسهولة. إذا تم اكتشاف خطأ عند طباعة السجل، يتم التصحيح على أساس البند 1.6 من الإجراء (مصدقًا بتوقيع المدير وختمه (إن وجد) مع تاريخ التصحيح).

ويجب طباعة السجل الذي تم حفظه بشكل إلكتروني خلال العام في نهاية الفترة الضريبية. أوراقها مرقمة ومخيطة ومختومة بتوقيع الرأس - كيان قانوني أو رجل أعمال فردي - وختم (إن وجد).

إرسال الكتاب إلى دائرة الضرائب الفيدرالية بتنسيق إلكتروني مع توقيع رقمي لا ينص عليه الإجراء المحدد.

كيفية ملء أقسام دفتر الدخل والمصروفات

ويجب تسجيل في الدفتر كل معاملة تجارية يقوم بها المكلف باستخدام النظام الضريبي المبسط خلال الفترة الضريبية ويكون لها أثر في تكوين الوعاء الضريبي. تتم الإدخالات بالترتيب الزمني. بناءً على نتائج كل ربع سنة وفي نهاية العام، يتم تجميع النتائج.

يعكس العمود 4 من القسم الأول الدخل، الذي ترد قائمته في المادة. 249-250 قانون الضرائب للاتحاد الروسي. وبناء على ذلك، فإن العمليات المذكورة في الفن. 251 من قانون الضرائب للاتحاد الروسي، وكذلك تلك التي تخضع لضريبة الدخل للكيانات القانونية أو ضريبة الدخل الشخصي لأصحاب المشاريع الفردية. ينعكس الدخل المستلم عينيًا على سعر السوق للعقار المستلم.

يقوم دافعو الضرائب الذين اختاروا الكائن المحاسبي "الدخل مطروحًا منه النفقات" بإدخال نفقاتهم في العمود 5 من نفس القسم (قائمتهم محددة في المادة 346.16 من قانون الضرائب للاتحاد الروسي). يشير "الأشخاص المبسطون" الذين يدفعون الضريبة على "الدخل" الكائن في هذا العمود إلى نفقاتهم المتكبدة كجزء من تنفيذ برامج البطالة في الميزانية، وكذلك النفقات التي تم إجراؤها من الأموال المدعومة لتنمية ريادة الأعمال.

أما القسم الثاني، المتعلق بالأصول الثابتة، فيتم ملؤه من قبل المبسطين الذين اختاروا "الدخل مطروحًا منه النفقات" كموضوع للضريبة. يتم استكمال القسم الثالث أيضًا من قبل دافعي الضرائب العاملين مع كائن "الدخل ناقص النفقات" إذا كانت لديهم خسائر بناءً على نتائج السنوات السابقة التي يمكن أخذها في الاعتبار عند حساب الضريبة للعام الحالي.

يتم ملء القسم الرابع من قبل دافعي الضرائب الذين يحسبون الضريبة الواحدة على كائن "الدخل". يتم هنا تسجيل جميع أقساط التأمين المدفوعة، مما يؤثر على تخفيض مبلغ الضريبة المستحقة.

منذ عام 2018، تم استكمال دفتر الدخل والنفقات بالقسم الخامس، حيث يعكس دافعو الضرائب الذين اختاروا "الدخل" كموضوع للضرائب مبالغ الرسوم التجارية المدفوعة، والتي تؤثر على مبلغ الضريبة المستحقة للموازنة.

اقرأ المزيد عن الاختلافات في إجراءات ملء الكتاب اعتمادًا على الكائن الضريبي المحدد. "إجراءات ملء KUDiR بموجب النظام الضريبي المبسط، الدخل مطروحًا منه النفقات" .

يمكنكم تحميل نماذج دفتر النفقات والدخل المستخدم قبل وبعد عام 2018 على موقعنا.

تحميل نموذج دفتر الإيرادات والمصروفات المستخدم عام 2013-2017:

تحميل نموذج دفتر الإيرادات والمصروفات لعام 2018 :

كيفية التحقق من دفتر الدخل والنفقات في 1C

من الممكن التحقق من صحة دفتر الدخل والنفقات في برنامج 1C: المحاسبة. ولهذا الغرض، يتم توفير وظيفة خاصة "مساعد تعبئة الكتب". وبمساعدتها، يمكن للمحاسب تشغيل العمليات الروتينية وتحليل النتائج.

عند تحميل الخدمة الخاصة المضمنة في البرنامج يمكنك الاطلاع على كافة المصاريف المقبولة وغير المقبولة. الخطأ الأكثر شيوعًا هو فشل البرنامج في تقديم المستندات التي تؤكد دفع النفقات المتكبدة. وفي حالة عدم الدفع، لا يمكن أخذ النفقات في الاعتبار (المادة 346.17 من قانون الضرائب في الاتحاد الروسي). يمكنك تصحيح الخطأ عن طريق إعادة ترحيل جميع المستندات الخاصة بالفترة الضريبية.

اقرأ عن جميع الفروق الدقيقة في استخدام برنامج المحاسبة هذا عن طريق المبسطين في المقالة "استخدام محاسبة 1C في ظل النظام الضريبي المبسط" .

دفتر الدخل والمصروفات: مثال على ملء الحالات الخاصة

سيساعدك مثال ملء دفتر الدخل والنفقات على تجنب الأخطاء في تصميمه. هذا صحيح بشكل خاص في المواقف التي تنشأ فيها بعض العمليات غير القياسية.

مثال:

قام المكلف بتحويل الدفعة المقدمة إلى المورد باستخدام النظام الضريبي المبسط، لكنه لم يشحن البضاعة إليه، وفي النهاية قام بإرجاع الدفعة المقدمة. في هذه الحالة، لا يمكن إجراء إدخال في العمود 5 عند تحويل السلفة، لأن هذا النوع من النفقات غير محدد في الفن. 346.16 قانون الضرائب للاتحاد الروسي. وهذا يعني أن السلفة المرتجعة لا تظهر في العمود 4 "الدخل". جاء ذلك في رسالة وزارة المالية الروسية بتاريخ 12 ديسمبر 2008 رقم 03-11-04/2/195.

إذا تلقى دافع الضرائب دفعة مقدمة، فإن هذا المبلغ ينعكس في الدخل، حيث يتعين على المبسطين استخدام الطريقة النقدية. ولكن عند إعادة الدفعة المقدمة، من الضروري عكس القيد الذي تم إجراؤه مسبقًا لمبلغ الدفعة المقدمة التي تم إرجاعها إلى المشتري.

عينة من ملء دفتر الدخل والمصروفات لعامي 2017 و 2018 يمكن العثور عليها على موقعنا.

نتائج

لا تهمل ملء دفتر الدخل والمصروفات، لأن ملء هذا السجل ليس بالأمر الصعب، وعواقب غيابه يمكن أن تكون ملحوظة تماما. قم بتنزيل النماذج والعينات من مقالتنا وتحقق من نفسك عند تعبئتها.

يعد تشكيل نموذج ضريبي خاص في شكل دفتر الدخل والمصروفات لأصحاب المشاريع الفردية بموجب نظام الضرائب العام مطلبًا قانونيًا إلزاميًا للاستخدام.

الملفات

ما هي الوثيقة ل؟

يعد دفتر محاسبة الدخل والمصروفات (المختصر بـ KUDiR) ضروريًا لحساب القاعدة الضريبية لرجل أعمال فردي، على أساسه سيتم حساب التخفيضات الضريبية للفترة المشمولة بالتقرير.

لكل نظام ضريبي يتطلب الحفاظ على KUDiR، سيكون له خصائصه الخاصة. يجب أن يسترشد رائد الأعمال الفردي الموجود على نظام مشترك (OSNO) بالمتطلبات ذات الصلة. سيقوم رواد الأعمال الذين يستخدمون PSN وUSN بملء KUDiR بشكل مختلف.

يتذكر!في نظام الضرائب العام، يُطلب من رواد الأعمال الأفراد فقط الحفاظ على شركات KUDiR معفاة من هذا الالتزام.

كيف يتم تشكيل الكتاب؟

إن ملء الكتاب ليس عملية تتم لمرة واحدة. ويتم الإدخال إليها بشكل تدريجي خلال فترة إجراء عملية معينة.

تأكيد المعلومات المدخلة هو المستندات المحاسبية الأساسية التي يجب أن تكون متاحة لرجل الأعمال الفردي ويتم تخزينها لفترة زمنية معينة (ثلاث سنوات على الأقل).

يتم إدخال جميع الأرقام في KUDiR بما يعادل الروبل.

ميزات ومعلومات عامة عن KUDiR

الكتاب له شكل موحد. ويمكن صيانتها إما بشكل ورقي، أو إدخال البيانات اللازمة يدويًا، أو إلكترونيًا.

إذا تم حفظ الكتاب على جهاز كمبيوتر، فيجب طباعته بعد انتهاء الفترة المحاسبية، وترقيم الأوراق وخياطتها بخيط سميك خشن. يتم وضع التوقيع (إن وجد) على الصفحة الأخيرة، كما يتم الإشارة إلى عدد الصفحات. ويتم بعد ذلك تسجيل الكتاب لدى مكتب الضرائب المحلي.

في حالة استخدام نسخة ورقية من KUDiR، يتم تسجيلها لدى مكتب الضرائب قبل تعبئتها.

يتضمن الكتاب ستة أقسام تعكس جميع إيرادات ونفقات رائد الأعمال الفردي خلال الفترة المشمولة بالتقرير. تجدر الإشارة إلى أنه يتم ملء الأقسام حسب مجال عمل رجل الأعمال الفردي.

بمعنى آخر، يجب إدخال المعلومات فقط في كتل KUDiR المرتبطة بأنشطة رائد الأعمال الفردي.

المتطلبات العامة لملء KUDiR

إذا لم تتم طباعة الكتاب من وسيلة إلكترونية، ولكن تم الاحتفاظ به في شكل ورقي، فيجب عليك شراء نموذج. يتعين على رجل الأعمال القيام بذلك وفقًا للقانون. تنطبق متطلبات التعبئة التالية:

- الترتيب الزمني لانعكاس الدخل والنفقات؛

- تأكيدها بالوثائق الأولية؛

- اكتمال واستمرارية تسجيل البيانات التي تشكل الوعاء الضريبي.

- ترقيم أوراق الكتاب وربطها، وتوقيع يشهد على عدد الأوراق في الصفحة الأخيرة؛

- يُسمح بالتصحيح عن طريق شطب سطر واحد بعناية وتأكيد التصحيح بتوقيع رجل الأعمال الفردي والتاريخ؛

- يتم تنفيذ KUDiR والمحاسبة بالتوازي، ويلزم أحدهما والآخر؛

- في بداية كل فترة تقرير جديدة، يجب إنشاء كتاب جديد؛

- يجب الاحتفاظ بـ KUDiR المكتمل لمدة 4 سنوات.

انتباه!إذا تم الاحتفاظ بـ KUDiR في شكل إلكتروني، وهو أمر مسموح به، فيجب طباعته وتنفيذ نفس الإجراءات معه كما هو الحال مع الورق.

الفروق الدقيقة في KUDiR على OSNO

بالنسبة لرواد الأعمال على OSNO، فإن ملء KUDiR له عدد من الميزات.

- يتم استخدام الطريقة النقدية لحساب حركة الأموال.

- إذا كان رجل أعمال فردي يقوم بإجراء عدة أنواع من الأنشطة في وقت واحد، فليست هناك حاجة لإنشاء كتاب منفصل لكل منها؛ يمكنك أخذها بعين الاعتبار في KUDiR واحد، ولكن بشكل منفصل.

- يتم أيضًا إدخال المعلومات المتعلقة بحساب ضريبة القيمة المضافة في KUDiR.

وثيقة عينة

في بداية الكتاب، يتم إدخال معلومات حول رائد الأعمال الفردي في صفحة العنوان - لا ينبغي أن يسبب هذا القسم أي صعوبات، حيث يتم تضمين المعلومات من المستندات الشخصية والتأسيسية هنا:

- عنوان السكن؛

- معلومات عن مصلحة الضرائب حيث تم تسجيل دافع الضرائب؛

- البيانات من شهادة التسجيل، الخ.

يتم أيضًا توفير معلومات حول البنك الذي يمتلك فيه رجل الأعمال الفردي حسابًا ورقم السجل النقدي إذا كان يستخدمه في عمله. ثم يقوم صاحب المشروع بوضع توقيعه على الصفحة ويؤرخ النموذج.

ملء القسم 1 KUDiR

ويشمل ذلك المواد الخام والمنتجات شبه المصنعة وعناصر المخزون الأخرى التي أنفق رجل الأعمال الفردي أمواله الخاصة لاقتنائها. ويجب أن تؤخذ في الاعتبار حتى لو تم إجراء النفقات في فترة التقرير السابقة، وحدث الاستلام الفعلي في الفترة الحالية.

كما يشار هنا إلى السلف التي من المقرر تقديمها في الفترات القادمة.

تأخذ المصروفات في الاعتبار المصروفات الفعلية التي حدثت بغرض الحصول لاحقًا على منافع مالية من العمليات التجارية.

تجدر الإشارة إلى أن مبلغ النفقات المالية عند القيام بالأنشطة التجارية يتم شطبه كمصروفات فقط في حالة بيع أصناف المخزون المنتجة. إذا كانت هناك معايير قانونية للنفقات لهذا الجزء، فسيتم إجراء المحاسبة على أساسها.

يحتوي القسم الأول على عدة جداول جماعية. يجب ملء المربعات من 1-1 إلى 1-7 من قبل رواد الأعمال الأفراد الذين يعملون في قطاع التصنيع. علاوة على ذلك، فإن كل كتلة لها خياران، الأول (الإصدار أ) يستخدم من قبل رواد الأعمال العاملين في ضريبة القيمة المضافة، والثاني (الإصدار ب) يستخدم من قبل أولئك الذين لا يخصصون ضريبة القيمة المضافة في عملياتهم.

إذا قمت بالترتيب، فإن الجدول 1-1 يحتوي على بيانات عن المواد الخام المشتراة والمستهلكة في عملية عمل رائد الأعمال الفردي.

تشتمل خلايا الكتلة 1-2 على المنتجات شبه المصنعة (المشتراة والمنفقة) لاحتياجات الإنتاج.

تهدف خطوط الكتلة المرقمة من 1 إلى 3 إلى حساب المواد الخام والمواد المساعدة (المشتراة والمستهلكة).

تحتوي المجموعة 1-4 على تكاليف المواد الأخرى، أي. الطاقة والمياه والوقود، الخ. التي تم إنفاقها في سياق أنشطة رجل الأعمال الفردي.

تشير الكتلة 1-5 إلى سعر المنتجات النهائية التي أنتجها رائد الأعمال الفردي خلال الفترة المشمولة بالتقرير، كما توفر أيضًا تكلفة العمل المنجز والخدمات المقدمة خلال هذا الوقت.

توضح المربعات 1-6 و1-7 نتيجة إنتاج وبيع المنتجات المصنعة وقت العمولة وبناءً على نتائج الفترة الشهرية.

ملء القسم 2 KUDiR

يتعلق القسم الثاني من KUDiR بإهلاك الأصول الثابتة ومؤسسات الأعمال الصغيرة والأصول غير الملموسة.

لا يمكن حساب الاستهلاك إلا فيما يتعلق بممتلكات صاحب المشروع التي تم شراؤها نقدًا واستخدامها في تنفيذ عمله. تشمل الأصول غير الملموسة جميع أنواع الملكية الفكرية (العلامات التجارية، البرامج الإلكترونية، قواعد البيانات، وغيرها) التي يستخدمها رائد الأعمال الفردي في أنشطته. وترد قواعد حساب الاستهلاك في الجداول 3-1، 3-2، 3، 4-1، 4-2.

ملء القسم 5 KUDiR

ويقدم القسم الخامس من الكتاب حسابات الأجور والضرائب. الجدول الوارد هنا هو في الواقع كشف رواتب ويتم تشكيله لكل شهر على حدة. أنه يحتوي على

- ضريبة الدخل المحسوبة,

- خصومات أخرى مختلفة،

- تاريخ إصدار الأموال

- وتوقيع الموظف عند الاستلام.

ويتضمن الجدول جميع أنواع المدفوعات، بما في ذلك الأجور نفسها، ومدفوعات الحوافز المادية، وأسعار السلع المصدرة عينيًا، وما إلى ذلك.

استكمال القسم 6 KUDiR

يسمح لك القسم السادس من KUDiR بتحديد القاعدة الضريبية. يتم تشكيلها بعد عام (حسب التقويم) وتكون أساس تعبئة نموذج 3-NDFL.

يتضمن القطاع 1-6 الدخل من المبيعات المبينة في الجدول 7-1 وغيرها. البيانات من الكتل 1-7، 2-1، 2-2، 3-1، 4-1، 4-2، 5-1، 6-2 تُعطى كمصروفات.

يشمل الجزء 6-2 جميع نفقات رائد الأعمال الفردي غير الموضحة في الكتل الأخرى، بما في ذلك نفقات أنظمة السلامة والأمن من الحرائق، ونفقات السفر، ورسوم الاستشارات والمعلومات والخدمات القانونية. الخدمات والإنترنت والهاتف وتكاليف الاحتياجات المنزلية والإصلاحات وما إلى ذلك.

تتضمن المجموعة الأخيرة KUDiR (6-3) النفقات التي تم إجراؤها في فترة التقرير الحالية، ولكن سيتم أخذ الدخل الخاص بها في الاعتبار في الفترة القادمة. وتشمل هذه النفقات الموسمية، ومدفوعات الإيجار، وما إلى ذلك.

كودير فارغة

إذا لم يكن لدى رجل الأعمال الفردي، خلال فترة إبلاغ محددة، أي تحركات للأموال، فهذا لا يعني أنه لا ينبغي عليه الاهتمام بـ KUDiR. وهذا الوضع يضطره إلى تقديمها مع التقارير الأخرى إلى دفتر الضريبة «صفر». وهذا يعني أنك بحاجة إلى ملئه وفقًا للمتطلبات المعتادة، فقط أدخل الأصفار في الأعمدة التي توضح الحركة الفعلية للأموال.

من أجل تحديد القاعدة الضريبية لضريبة واحدة بشكل صحيح، يجب على جميع دافعي الضرائب الذين يستخدمون النظام الضريبي المبسط الاحتفاظ بسجل الدخل والنفقات (KUDiR). وافقت وزارة المالية الروسية بأمر بتاريخ 22 أكتوبر 2012 رقم 135 ن على نموذج KUDiR وإجراءات ملؤه. لا يهم ما هو موضوع الضرائب الذي يخضع له رجل الأعمال أو المؤسسة، "الدخل" أو "الدخل مطروحًا منه النفقات" - يعد الاحتفاظ بسجل للدخل والنفقات بموجب النظام الضريبي المبسط أمرًا إلزاميًا للجميع. إذا كان دفتر المحاسبة مفقودًا أو يحتوي على بيانات غير صحيحة، مما أدى إلى التقليل من تقدير القاعدة الضريبية، يحق للسلطات الضريبية فرض غرامة على رائد الأعمال.

دعونا نلقي نظرة على إجراءات الصيانة وبعض ميزات ملء KUDiR على النظام الضريبي المبسط، ونقدم أيضًا مثالاً على دفتر محاسبة لكائن "الدخل مطروحًا منه النفقات".

© فوتوبانك لوري

كيفية إجراء KUDiR

يمكن الاحتفاظ بدفتر المحاسبة إلكترونيًا أو ورقيًا. KUDiR لأصحاب المشاريع الفردية على النظام الضريبي المبسط لا يختلف عن الكتاب للمؤسسات. في نهاية الفترة الضريبية (السنة)، يجب طباعة KUDiR الإلكتروني على الورق، بما في ذلك الأقسام غير المعبأة. الكتاب مجلد، وجميع صفحاته مرقمة ومذكور رقمها في الورقة الأخيرة. يتم وضع شريط على مكان تثبيت البرنامج الثابت، ويتم لصق الختم (إن وجد) وتوقيع صاحب المشروع.

لا يقوم مكتب الضرائب بالتصديق على دفتر الدخل والمصروفات بموجب النظام الضريبي المبسط في عام 2016. هذه القاعدة سارية منذ عام 2013. لكل فترة ضريبية (أي سنويا)، يتم فتح كتاب جديد. حتى لو لم يكن هناك أي نشاط خلال الفترة الضريبية، يجب أن يكون لدى صاحب المشروع دفتر محاسبة بمؤشرات صفرية.

يتم إدخال المعاملات في دفتر الأستاذ بالترتيب الزمني، كل منها في سطر منفصل. لا يمكنك إدخال الدخل والنفقات غير الموثقة. يجب أن يكون لكل عملية شيكات وفواتير وأوامر دفع وأوامر نقدية وعقود ومستندات أولية مقابلة لكل عملية.

تتم الإشارة إلى مبالغ الدخل والنفقات لأصحاب المشاريع الفردية بالروبل بدون كوبيل.

إذا كان هناك خطأ في كتاب ورقي، فيمكن تصحيحه إذا كان هناك سبب للقيام بذلك. يتم شطب الإدخال غير الصحيح، وكتابة البيانات الصحيحة، وتحديد تاريخ التصحيح، ويتم التصديق على كل شيء بتوقيع وختم صاحب المشروع.

كيفية ملء KUDiR

يتكون دفتر محاسبة الدخل والمصروفات من أربعة أقسام. KUDir لأصحاب المشاريع الفردية على النظام الضريبي المبسط مع كائن "الدخل ناقص النفقات" لا يملأون القسم الرابع، وأصحاب المشاريع الفردية على نظام الضرائب المبسط "الدخل" لا يملأون أعمدة القسم l المتعلقة بالنفقات، الشهادة للقسم l، وكذلك القسمين ll و ll. المنظمات تفعل الشيء نفسه.

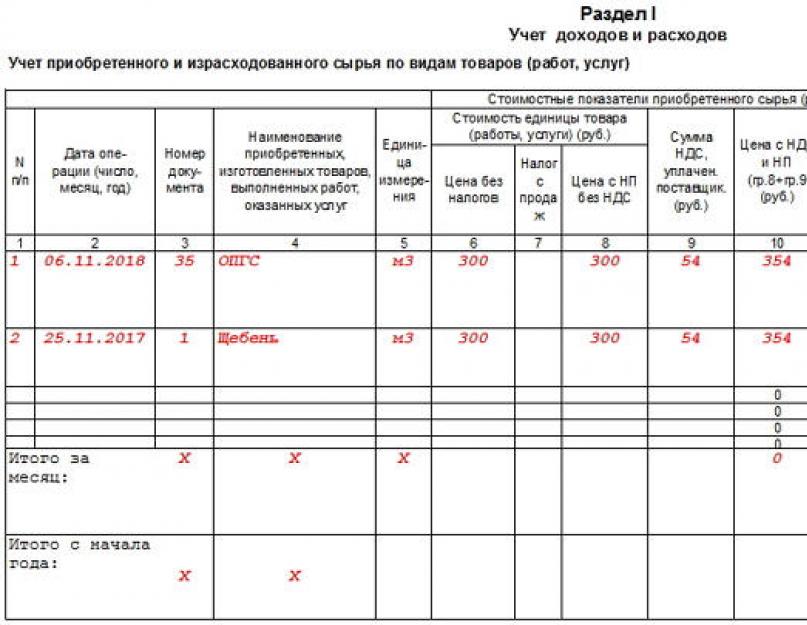

القسم ليتكون من أربعة جداول، واحد لكل ربع. في العمود 2 نشير إلى تاريخ ورقم المستند الأساسي الذي يؤكد الدخل أو النفقات. التاريخ - يوم الاستلام الفعلي للأموال في مكتب النقد أو في الحساب الجاري.

يجب أن نتذكر أن الدخل والنفقات المقبولة للمحاسبة الضريبية يجب أن تفي بمتطلبات التشريع الضريبي للاتحاد الروسي. لا يمكن اعتبار جميع الأموال المستلمة دخلاً ولا يمكن اعتبار جميع التكاليف نفقات. على سبيل المثال، مبالغ الضرائب المرتجعة من الميزانية ليست دخلاً؛ الأموال المستلمة لعودة العيوب ؛ تم إضافته بشكل خاطئ إلى الحساب الجاري، وما إلى ذلك. في العمود 3، يمكنك الإشارة إلى نوع الدخل (الإيرادات، السلفة، غير التشغيلية). عند إدخال النفقات، نأخذ في الاعتبار أنه لا يمكن احتساب نفقات شراء البضائع إلا بعد بيعها.

إذا تم استلام الأموال خلال اليوم باستخدام نماذج تقارير صارمة (المبيعات والمقبوضات النقدية)، فيمكنك إدخال كل منها في سطر منفصل، ولكن من الأسهل تسجيل جميع الإيرادات لذلك اليوم في أمر إيصال نقدي واحد والإشارة إلى جميع الإيرادات BSOs فيه. وفي هذه الحالة يتم ملء دفتر الإيرادات والمصروفات بسطر واحد فقط لمبلغ الأمر النقدي.

في حالة استرداد الأموال لمنتج أو خدمة، يتم إدخال تاريخ الإرجاع في الكتاب، ويتم إدخال المبلغ المستلم ليس في العمود 5، ولكن في العمود 4 بعلامة الطرح.

تلخص شهادة القسم "ل" جميع الإيرادات والمصروفات للفترة الضريبية. إذا كانت النتيجة سلبية، فلن تتم تعبئة السطرين 040 و041.

القسم الثانييتم ملؤها عندما يكتسب رجل الأعمال أو المؤسسة أو ينشئ أصولًا ثابتة (المباني والهياكل والمعدات والمركبات والأصول الأخرى اللازمة لأنشطة الإنتاج التي تزيد مدة خدمتها عن عام واحد) والأصول غير الملموسة (حقوق النشر وبراءات الاختراع وحقوق العلامات التجارية) خلال علامة الفترة الضريبية والأصول غير المادية الأخرى التي يزيد عمرها الإنتاجي عن سنة واحدة).

القسم ليجب ملؤها فقط إذا كان صاحب المشروع الفردي لديه خسائر من الفترة الضريبية السابقة أو الحالية ويمكن ترحيلها إلى الفترة التالية.

القسم الرابعمخصص لأصحاب المشاريع الفردية على "أساس الدخل المبسط" من أجل تخفيض الضريبة الفردية بمقدار اشتراكات التأمين المدفوعة للصناديق خلال الفترة الضريبية. يمكن لأصحاب المشاريع الفردية أن يأخذوا في الاعتبار المساهمات "لأنفسهم" للخصم بالمبلغ الكامل، وأصحاب المشاريع الفردية الذين لديهم موظفين - بمبلغ لا يتجاوز 50٪ من مبلغ الضريبة الفردي.

نموذج دفتر الأستاذ لمحاسبة الإيرادات والمصروفات في ظل النظام الضريبي المبسط

KUDiR - كتاب لتسجيل الإيرادات والنفقات.

KUDiR، مخيط ومرقمة (انظر هنا "")، يجب أن يكون على أي حال، حتى لو لم يتم تنفيذ أي نشاط (على الرغم من أن الكثيرين لا يفعلون ذلك في الممارسة العملية).

غرامة فقدان كتاب: رجل أعمال فردي - 200 روبل، مؤسسات - 10000 روبل.

التقديم: رواد الأعمال الأفراد والمنظمات على OSNO، والنظام الضريبي المبسط، والضريبة الزراعية الموحدة، وPSN. لا يحتفظ دافعو الضرائب بـ KUDiR على UTII!

منذ عام 2013، ليست هناك حاجة للتصديق على الدخل والمصروفات في دفتر الضرائب.

يجب تبرير تصحيح الأخطاء عند الاحتفاظ بالكتاب يدويًا وتأكيده بتوقيع رجل الأعمال الفردي أو رئيس المنظمة، مع الإشارة إلى تاريخ التصحيح والختم (لأصحاب المشاريع الفردية - إن وجد).

يتم إظهار جميع المعاملات بترتيب زمني بناءً على المستندات الداعمة (اتفاقية، فاتورة، شيك، إلخ).

في كل فترة ضريبية جديدة يوجد KUDiR جديد.

إذا كنت تحتفظ بكتاب في شكل إلكتروني، ففي نهاية الفترة الضريبية، قم بطباعته وترقيمه وخياطته (كيفية خياطته - الرابط موضح أعلاه) وتوقيعه. تتم أيضًا طباعة المقاطع الفارغة وتدبيسها بحيث يتم الحفاظ على سلامة KUDiR.

سننظر في التعليمات الواردة في نموذج KUDiR للنظام الضريبي المبسط، ولكن بالنسبة للضريبة الزراعية الموحدة واستمارات براءات الاختراع، فإن هذه التعبئة مناسبة أيضًا، لأن الأشكال هي نفسها تقريبا.

يمكن أيضًا تبسيط KUDiR في هذا النظام الآلي.

صفحة عنوان الكتاب

مجال "النموذج حسب OKUD"لم يتم ملؤها.

مجال "التاريخ (السنة، الشهر، اليوم)". حدد تاريخ البدء في صيانة الكتاب.

مجال "بحسب OKPO". ليس من الضروري ملئه. يمكن الاطلاع على OKPO في خطاب من Rosstat (إذا تلقيته أثناء التسجيل)، أو على موقع OKPO.ru.

مجال "موضوع الضرائب". أدخل "الدخل" أو "الدخل ناقص النفقات".

وأيضا الإشارة إلى البيانات المتبقية (الحساب الجاري - إن وجد، الاسم الكامل، اسم المنظمة، العناوين المطلوبة).

القسم 1. الإيرادات والنفقات

المربع 1.الرقم التسلسلي للسجل.

العداد 2.تاريخ ورقم المستند الأساسي الذي تم على أساسه استلام الدخل أو صرف النفقات.

تسجيل الدخل في العمود 2

1) المقبوضات النقدية - اكتب تاريخ الوصول ورقم التقرير Z الذي تأخذه عادة في نهاية يوم العمل. مثال: 2015/01/10 راجع التقرير Z رقم 4545.

2) إيصالات إلى الحساب الجاري - كتابة تاريخ الوصول ورقم أمر الدفع أو كشف الحساب البنكي. مثال: 2015/10/01 ص/ص رقم 45 أو كشف حساب بنكي بتاريخ 2015/10/01 رقم 45.

3) الإيرادات وفقًا لـ BSO (نموذج الإبلاغ الصارم) - إذا تم إصدار العديد من BSOs خلال اليوم، فسيكون من المعقول إجراء PKO ()، والذي سيشير إلى عدد جميع BSOs المستخدمة. تم إدخال عملية حفظ السلام هذه في KUDiR. ولكن لا يُسمح بإجراء إدخال واحد في KUDiR استنادًا إلى العديد من BSOs الصادرة في تواريخ مختلفة. عينة:

4) استرداد.لنفترض أنك بحاجة إلى إعادة المبلغ المدفوع الزائد أو إعادة الدفعة المقدمة إلى المشتري عند إنهاء العقد. في هذه الحالة، أدخل مبلغ الاسترداد في العمود 4 (الدخل) مع علامة الطرح.

- نشير إلى الدخل بناءً على التاريخ الفعلي لاستلام الأموال والممتلكات.

- كما يمكن استلام الأموال والممتلكات على أساس وثائق أخرى (بوليصة الشحن، وقانون القبول ونقل الملكية، وما إلى ذلك).

تسجيل المصاريف في العمود 2 (فقط للنظام الضريبي المبسط "الدخل ناقص النفقات")

نكتب تاريخ النفقة ورقم المستند (على سبيل المثال، إيصال نقدي أو مبيعات، أمر دفع، أمر نقدي، تقرير Z، وما إلى ذلك).

المربع 3.حدد محتوى المعاملة الجاري تسجيلها.

تسجيل الدخل في العمود 3

تجديد حسابك الخاص وزيادة رأس المال المصرح به لا يعتبر دخلاً،

لذلك، لم يتم تضمينه في KUDiR.

1) مثال لتسجيل الدخل:

كيفية إصدار الإرجاع؟

لنفترض أنك بحاجة إلى إعادة المبلغ المدفوع الزائد أو إعادة الدفعة المقدمة إلى المشتري عند إنهاء العقد. في هذه الحالة، أدخل مبلغ الاسترداد في العمود 4 (الدخل) مع علامة الطرح.

مثال على سجل الإرجاع:

تسجيل المصاريف في العمود 3 (فقط للنظام الضريبي المبسط "الدخل ناقص النفقات")

1) مثال على سجل الأجور الصادرة وضريبة الدخل الشخصي.

2) تتم الإشارة إلى نفقات شراء البضائع فقط بعد بيعها.

مثال على هذا الإدخال:

قررت بيع أجهزة الكمبيوتر المحمولة مقابل 20000 روبل. - حاسب شخصي 1.

المربع 4.أدخل مبلغ الدخل الذي تم أخذه بعين الاعتبار عند حساب الضريبة.

المربع 5.أدخل مقدار النفقات التي تم أخذها في الاعتبار عند حساب الضريبة.

يتم ملؤها فقط من قبل أولئك الذين هم على النظام الضريبي المبسط "الدخل ناقص النفقات".

"مساعدة للقسم 1"

بالنسبة لنظام الضرائب المبسط "الدخل" - يتم ملء السطر 010 فقط (مبلغ الدخل المستلم للسنة)

بالنسبة للنظام الضريبي المبسط "الدخل مطروحًا منه النفقات" - يتم ملء الأسطر 010، 020، 030 (إذا لزم الأمر)، 040، 041. لم تتم الإشارة إلى النتيجة السلبية في السطرين 040 و041.

القسم 2. حساب تكاليف الاقتناءالأصول الثابتة والأصول غير الملموسة

ينطبق هذا القسم فقط على من هم على النظام الضريبي المبسط "الدخل مطروحا منه المصروفات". يتم استكمالها إذا كانت هناك مثل هذه النفقات في الفترة الضريبية. كمرجع:

1) الأصول الثابتة هي أصول ملموسة يستخدمها رجل أعمال فردي أو مؤسسة لتنفيذ أنشطتها، والتي تزيد مدة خدمتها عن عام واحد.

يمكن أن تكون الأصول الثابتة، على سبيل المثال، المباني الصناعية والهياكل والمركبات والمعدات والأدوات والمعدات المنزلية وما إلى ذلك.

2) الأصول غير الملموسة - الأصول التي ليس لها شكل مادي، والتي يزيد عمرها الإنتاجي عن 12 شهرًا. وقد تكون هذه، على سبيل المثال، الملكية الفكرية وحقوق النشر وبراءات الاختراع وحقوق العلامات التجارية وما إلى ذلك.

القسم 3. حساب مقدار تقليل الخسارةالقاعدة الضريبية للضريبة

ينطبق هذا القسم فقط على من هم على النظام الضريبي المبسط "الدخل مطروحا منه المصروفات". يتم استكماله إذا كانت هناك خسائر في السنوات السابقة أو في السنة المنتهية والتي يمكن ترحيلها إلى الفترة الضريبية التالية.

القسم 4. النفقات التي تقلل من مبلغ الضريبة(مدفوعات الضرائب مقدما)

يتم تعبئة هذا القسم فقط للنظام الضريبي المبسط "الدخل". يشار إلى أقساط التأمين المدفوعة "لنفسك" وللموظفين (إن وجد)، والتي نقوم بتخفيضها من خلال النظام الضريبي المبسط. كل شيء من السهل جدًا ملؤه:

في هذه الحالة، يتم ملء العينة لرجل أعمال فردي ليس لديه موظفين، مما يعني أنه يمكن تخفيض ضريبة النظام الضريبي المبسط بمقدار كامل أقساط التأمين المدفوعة. نذكرك أنه إذا كان لدى رجل أعمال فردي موظفين، فيمكن تخفيض الضريبة بما لا يزيد عن 50٪ بمقدار مدفوعات التأمين.

في عام 2014، دفع رجل الأعمال الفردي أقساط التأمين "لنفسه" بمبلغ 20000 روبل، منها:

لصندوق المعاشات التقاعدية - 17000 روبل وللصندوق الفيدرالي للتأمين الطبي الإلزامي - 3000 روبل.

تم دفع أقساط التأمين كل ثلاثة أشهر على أساس الاستحقاق من أجل تقليل مبلغ الدفعات المقدمة للنظام الضريبي المبسط كل ربع سنة. إذا كان من الصعب رؤية الصورة، قم بتنزيل نموذج KUDiR أدناه (بتنسيق Excel).

يتم الاحتفاظ بدفتر المحاسبة للدخل والمصروفات (المختصر KUDiR) في 1C 8.3 من قبل المنظمات ورجال الأعمال الذين يستخدمون نظام الضرائب المبسط (STS).

لنبدأ بسؤال بسيط: أين يمكنني العثور على KUDiR في 1C؟ ويمكن العثور عليها على النحو التالي: انتقل إلى قائمة "التقارير"، ثم في قسم "تقارير STS"، انقر على رابط "دفتر الدخل والمصروفات STS". نصل إلى نافذة ملء الكتاب:

يتم تعبئة الكتاب تلقائيا، كل ثلاثة أشهر. وعادة ما يتم تشكيلها في نهاية العام وتقديمها إلى مفتش الضرائب مع التقارير المحاسبية المنظمة.

يحتوي كتاب الإيرادات والمصروفات على عدة أقسام:

- يتم بيان الإيرادات والمصروفات بشكل ربع سنوي، من بداية العام إلى نهايته؛

- نفقات الأصول الثابتة والأصول غير الملموسة؛

- قسم مع حساب الخسائر.

- وقسم يمكنك من خلاله الإشارة إلى المبالغ التي تخفض الضرائب لسبب أو لآخر.

يتم تشكيل الكتاب بشكل أساسي وفقًا لمستندات بيع البضائع والخدمات ووفقًا لمستندات استلام البضائع والخدمات.

من المهم أن تأخذ في الاعتبار، أن المبيعات (المصروفات) ستدخل في دفتر الدخل والنفقات بعد دفع ثمن البضائع أو الخدمات (ومع ذلك، تحتاج إلى إجراء الإعدادات المناسبة في البرنامج لهذا، وقد أبرزتها في الشكل). حتى قبل إنشاء كتاب، تحتاج إلى تنفيذ العمليات التنظيمية اللازمة، والتي يتم تنفيذها في نهاية الربع. على سبيل المثال، إغلاق الشهر.

احصل على 267 درس فيديو على 1C مجانًا:

إعداد تكوين دفتر الأستاذ للإيرادات والمصروفات المحاسبية في 1C 8.3

قبل تشكيل KUDIR، يجب عليك التحقق. يمكن أن تؤثر على التشكيل الصحيح للكتاب.

لننتقل إلى القائمة "الرئيسية"، ثم نتبع رابط "المنظمات" للوصول إلى قائمة المنظمات. دعنا نذهب إلى المنظمة التي نحتاجها، ثم إلى "السياسات المحاسبية". في 1C، يتم حل 90% من الحالات مثل "لم يتم ملء KUDiR" أو "لا يقع ضمن KUDiR" عن طريق إعداد السياسات المحاسبية.

انقر على زر "الاعتراف بالنفقات" (يظهر هذا الزر عندما يكون موضوع الضريبة هو "الدخل - النفقات").

بالإضافة إلى الإعدادات العامة في سياسة المحاسبة، هناك أيضًا إعدادات لطباعة الكتاب نفسه.

دعنا نعود إلى KUDIR وانقر على زر "إظهار الإعدادات".

سيتم فتح نافذة بالإعدادات:

الشيء الأكثر إثارة للاهتمام والضروري هنا هو مربع الاختيار "نصوص الإخراج". من خلال تحديد هذا المربع، يمكنك معرفة المستند الذي أنشأ هذا الدخل أو النفقات أو ذاك.

تؤثر الإعدادات الأخرى على مظهر الكتاب. تتطلب السلطات الضريبية المختلفة ذلك بشكل مختلف.

ضبط الإدخالات في دفتر أستاذ الدخل والمصروفات في 1C Accounting 8.3

وكما ذكرت سابقًا، يتم إنشاء الكتاب تلقائيًا. لكن في بعض الأحيان يكون من الضروري ضبط بيانات المحاسبة الضريبية يدويًا. ولهذا الغرض يتم استخدام وثيقة "سجلات دفتر الدخل والمصروفات (STS)".