كيفية توزيع النفقات عند الجمع بين النظام الضريبي المبسط وأوضاع UTII في البرنامج؟ كيفية وضع سياسة محاسبية في البرنامج لتنظيم محاسبة منفصلة للنفقات المادية ونفقات الخدمات؟ ستجد إجابات لهذه الأسئلة وغيرها في هذه المقالة التي تفتح سلسلة من المواد المخصصة لميزات المحاسبة والمحاسبة الضريبية في 1C: المحاسبة 8 (الإصدار 3.0) عند تطبيق نظام الضرائب المبسط. يتم تنفيذ تسلسل الإجراءات والرسومات الموصوف بالكامل في واجهة "تاكسي" الجديدة.

تنظيم محاسبة منفصلة عند الجمع بين النظام الضريبي المبسط وUTII

عند الجمع بين النظام الضريبي المبسط وUTII، يجب على دافعي الضرائب تنظيم محاسبة منفصلة للدخل والنفقات ضمن كل نوع من النشاط (البند 8 من المادة 346.18، البند 7 من المادة 346.26 من قانون الضرائب للاتحاد الروسي). لحساب ودفع UTII، لا يلزم المحاسبة الضريبية للدخل والنفقات. بعد كل شيء، القاعدة الضريبية - مقدار الدخل المحتسب - ثابتة. وبالتالي، فإن المهمة الرئيسية عند الجمع بين هذه الأنظمة هي تحديد القاعدة الضريبية بشكل صحيح وحساب الضريبة المبسطة. وهذا لا ينطبق فقط على أولئك الذين يبسطون الأمور باستخدام كائن "الدخل ناقص النفقات"، ولكن أيضًا على أولئك الذين يحسبون الدخل فقط. والحقيقة هي أن أقساط التأمين والمزايا الاجتماعية تخضع أيضًا لمحاسبة منفصلة، والتي يمكن أن تقلل الضريبة الواحدة بموجب النظام الضريبي المبسط أو UTII (البند 3.1 من المادة 346.21، البند 2.1 من المادة 346.32 من قانون الضرائب للاتحاد الروسي) .

لم يتم تحديد طريقة المحاسبة المنفصلة للتطبيق المتزامن لـ UTII والنظام الضريبي المبسط بموجب قانون الضرائب في الاتحاد الروسي، لذلك يقوم دافعو الضرائب بتطوير مثل هذا الإجراء والموافقة عليه بشكل مستقل (خطاب وزارة المالية الروسية بتاريخ 30 نوفمبر 2009). 2011 رقم 03-11-11/296). يجب أن يكون الإجراء المطور منصوصًا عليه في أمر السياسات المحاسبية أو في المستندات المحلية المعتمدة بأمر من المنظمة أو رجل أعمال فردي. يجب أن تتيح طريقة المحاسبة المنفصلة المستخدمة إمكانية إسناد بعض المؤشرات بشكل لا لبس فيه إلى أنواع مختلفة من الأنشطة التجارية.

عند الحفاظ على محاسبة منفصلة، يجب استيفاء المتطلبات الأساسية: إذا كان من المستحيل إسناد النفقات بشكل لا لبس فيه إلى النظام الضريبي المبسط أو UTII، فيجب توزيعها بشكل متناسب مع حصص الدخل في إجمالي مبلغ الدخل المستلم عند تطبيق هذه الإجراءات الخاصة الأنظمة.

منهجية المحاسبة المنفصلة للدخل والنفقات في برنامج "1C: المحاسبة 8" ed. 3.0 عند الجمع بين نظام الضرائب المبسط وUTII، سننظر في استخدام المثال التالي.

مثال 1

بالإضافة إلى النفقات المباشرة لهذه الأنواع من الأنشطة، تأخذ المنظمة في الاعتبار نفقات الأعمال العامة شبه الثابتة على أساس شهري:

- لرواتب الموظفين الإداريين والإداريين (AUP) وأقساط التأمين؛

- للقرطاسية والمعدات المكتبية.

- لخدمات الاتصالات وغيرها

إعداد السياسات المحاسبية في إصدار "1C: المحاسبة 8". 3.0 لأغراض النظام الضريبي المبسط

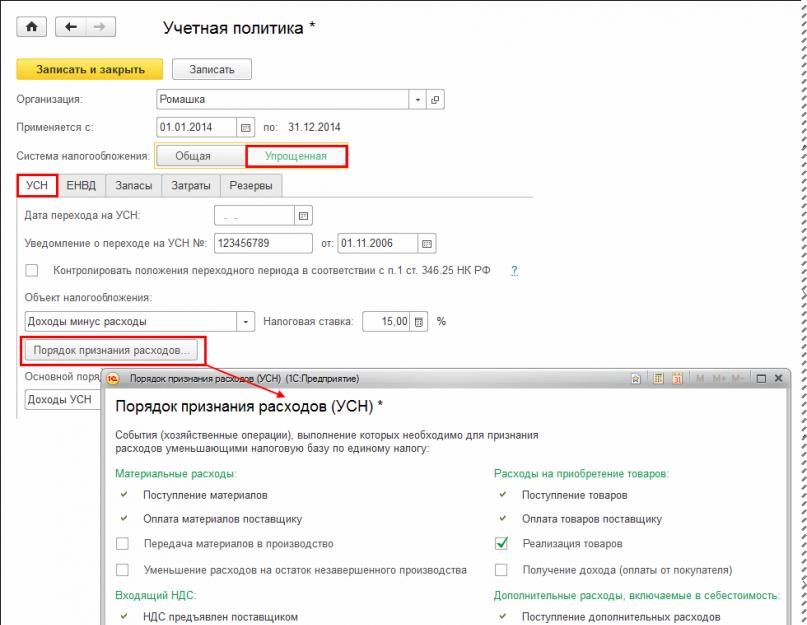

المحاسبة الآلية للمعاملات التجارية لأغراض النظام الضريبي المبسط في "1C: المحاسبة 8" إد. يتم توفير 3.0 من خلال آليات خاصة للنظام الفرعي للنظام الضريبي المبسط. يتم تمكين وتعطيل وتكوين آليات المحاسبة الآلية الفردية باستخدام معلمات السياسة المحاسبية لأغراض النظام الضريبي المبسط. يمكن الوصول إلى إعدادات سياسة الحساب من القسم رئيسيعبر الارتباط التشعبي السياسة المحاسبيةفي شريط التنقل.

يتم إعداد معلمات السياسة المحاسبية لأغراض ضريبية مبسطة في علامة التبويب نظام ضريبي مبسطتسجيل نماذج الدخول السياسات المحاسبية للمنظماتللنظام الضريبي مبسط(رسم بياني 1).

تتم الإشارة إلى موضوع الضريبة ومعدل الضريبة في منطقة التفاصيل موضوع الضرائب. بالنسبة لموضوع الضرائب دخلمعدل الضريبة ثابت عند 6% ولا يمكن تغييره. بالنسبة لموضوع الضرائب الدخل ناقص النفقاتالمعدل الافتراضي المعروض هو 15%. إذا حدد قانون أحد الكيانات المكونة للاتحاد الروسي معدلًا أقل، فسيتم الإشارة إليه في هذا المجال معدل الضريبة. عند اختيار كائن من الضرائب الدخل ناقص النفقاتيصبح الزر متاحًا إجراءات الاعتراف بالنفقاتللذهاب إلى النموذج الذي يحتوي على قائمة بالأحداث التي يعد تنفيذها ضروريًا للتعرف على النفقات التي تقلل من القاعدة الضريبية.

كل نوع من النفقات له قائمة خاصة به من معايير الاعتراف. يتم تمييز الأحداث التي يجب أن تحدث حتى يأخذ البرنامج النفقات في الاعتبار عند تحديد القاعدة الضريبية بالأعلام. في الوقت نفسه، بالنسبة للأحداث الفردية، يتم وضع الأعلام دون القدرة على إزالتها. وهذا يعني أنه لكي يتم الاعتراف بالنفقات، يجب أن يقع الحدث.

نذكرك أنه يتم الاعتراف بتكاليف المواد، وفقًا للفقرة الفرعية 1 من البند 2 من المادة 346.17 من قانون الضرائب للاتحاد الروسي، في وقت دفعها إلى المورد، ولا يهم حقيقة نقلها إلى الإنتاج. يتم الاعتراف بنفقات شراء البضائع فقط عندما يتم بيع البضائع المذكورة (الفقرة الفرعية 2، البند 2، المادة 346.17 من قانون الضرائب في الاتحاد الروسي)، وبالتالي، لهذا الحدث مبيعات السلعيجب تعيين العلم المقابل.

إعداد السياسات المحاسبية في إصدار "1C: المحاسبة 8". 3.0 لأغراض UTII

يتم تنفيذ إعداد معلمات السياسة المحاسبية لأغراض UTII عند دمجها مع وضع النظام الضريبي المبسط في علامة التبويب UTIIتسجيل نماذج الدخول السياسات المحاسبية للمنظماتللنظام الضريبي مبسط(الصورة 2).

أرز. 2. إعداد معلمات السياسة المحاسبية لأغراض UTII

دعونا نفكر بمزيد من التفصيل في الغرض من التفاصيل التالية:

- طريقة توزيع النفقات حسب نوع النشاط

- قاعدة توزيع النفقات حسب نوع النشاط.

الفترات الضريبية للأنظمة المجمعة لا تتزامن:

- بالنسبة للنظام الضريبي المبسط، فهي سنة تقويمية (البند 1 من المادة 346.19 من قانون الضرائب في الاتحاد الروسي)؛

- بالنسبة لـ UTII فهو الربع (المادة 346.30 من قانون الضرائب في الاتحاد الروسي).

نظرًا لأنه عند تحديد القاعدة الضريبية للضريبة المبسطة، يتم تحديد الدخل على أساس الاستحقاق من بداية العام، ومن أجل ضمان مقارنة المؤشرات، يُنصح أيضًا بتحديد الدخل حسب نوع النشاط التجاري على UTII على أساس الاستحقاق من بداية العام (خطاب وزارة المالية في الاتحاد الروسي بتاريخ 28 أبريل 2010 رقم 03-11-11 /121).

لا يحدد قانون الضرائب بالضبط الدخل الذي يجب الحصول عليه عند حساب نسبة توزيع إجمالي النفقات. في خطاب وزارة المالية في الاتحاد الروسي بتاريخ 28 أبريل 2010 رقم 03-11-11/121، بالنسبة لدافعي الضرائب الذين يستخدمون النظام الضريبي المبسط، يوصى بمراعاة كل من عائدات المبيعات (وفقًا للمادة 249 من قانون الضرائب للاتحاد الروسي) والدخل غير التشغيلي (وفقًا للمادة 250 من قانون الضرائب للاتحاد الروسي) ولا تأخذ في الاعتبار الدخل المدرج في المادة 251 من قانون الضرائب للاتحاد الروسي الاتحاد. أما بالنسبة للدخل من أنواع الأنشطة التجارية المحولة لدفع UTII، توصي وزارة المالية بتحديد هذا الدخل على أساس البيانات المحاسبية، مع مراعاة أحكام المواد 249 و 250 و 251 من قانون الضرائب، وذلك باستخدام طريقة نقدية.

- لتحديد المعلمة طريقة توزيع النفقات حسب نوع النشاطتحتاج إلى تحديد قيمة من القائمة: المجموع التراكمي منذ بداية العام;

- لتحديد المعلمة قاعدة توزيع النفقات حسب نوع النشاطتحتاج إلى تحديد القيمة - الدخل المقبول (NU).

عند ملء معلمات السياسة المحاسبية، دعونا نلقي نظرة على علامة التبويب محميات. توجد مثل هذه الميزة هنا: إذا كان موضوع الضريبة هو "الدخل المخصوم بمقدار النفقات"، فمن أجل تحديد مبلغ نفقات شراء البضائع بشكل صحيح (مع الأخذ في الاعتبار حقيقة الدفع للمورد و المبيعات)، لا يمكن تقييم قيمة المخزون عند التخلص منه إلا باستخدام طريقة ما يصرف أولاً (FIFO). ولذلك، يتم تعيين قيمة FIFO بشكل افتراضي في السمة طريقة تقييم المخزونات (MPI)وغير قابلة للتحرير من قبل المستخدم. للدعائم طريقة تقييم البضائع في تجارة التجزئةعلى سبيل المثال لدينا نحن بحاجة إلى تعيين القيمة - حسب سعر الشراء.

المحاسبة عن الدخل عند الجمع بين النظام الضريبي المبسط وأنظمة UTII

وفقًا للمادة 346.24 من قانون الضرائب للاتحاد الروسي، فإن المحاسبة الضريبية بموجب النظام الضريبي المبسط هي محاسبة الدخل والنفقات في كتاب محاسبة الدخل والمصروفات للمؤسسات وأصحاب المشاريع الفردية الذين يستخدمون النظام الضريبي المبسط (KUDiR) .

في تقرير "1C: المحاسبة 8". كتاب محاسبة الدخل والمصروفات بالنظام الضريبي المبسطيتم ملؤها تلقائيًا على أساس سجلات التراكم الخاصة، ويتم أيضًا إدخال الإدخالات في السجلات تلقائيًا، كقاعدة عامة، عند ترحيل المستندات التي تسجل المعاملات.

عندما تخضع للضريبة دخلفي KUDiR، يتم أخذ الدخل فقط في الاعتبار، ويتم إجراء المحاسبة الضريبية فقط باستخدام السجل .

عندما تخضع للضريبة الدخل ناقص النفقاتيأخذ KUDiR في الاعتبار كلاً من الدخل والنفقات، وبالنسبة للمحاسبة الضريبية، يتم استخدام جميع سجلات التراكم للنظام الفرعي للنظام الضريبي المبسط:

- النفقات في ظل النظام الضريبي المبسط؛

- المدفوعات المسجلة للأصول الثابتة (STS)؛

- المدفوعات المسجلة للأصول غير الملموسة (STS)؛

- دفتر محاسبة الإيرادات والمصروفات (القسم الأول)؛

- دفتر محاسبة الإيرادات والمصروفات (القسم الثاني)؛

- كتاب محاسبة الدخل والمصروفات (IMA)؛

- حسابات أخرى.

نذكركم بأن عائدات بيع البضائع (العمل، الخدمات، حقوق الملكية) يتم الاعتراف بها كدخل من المبيعات لأغراض حساب الضريبة المدفوعة بموجب النظام الضريبي المبسط، وتاريخ استلام الدخل هو يوم استلام الدخل الأموال، وكذلك يوم الدفع لدافعي الضرائب بطريقة أخرى - الطريقة النقدية (البند 1 المادة 346.17 من قانون الضرائب للاتحاد الروسي).

في مثالنا، يتم تسجيل الإيرادات من بيع الخدمات بموجب النظام الضريبي المبسط في البرنامج بالمستندات مبيعات السلع والخدماتواستلام الأموال من المشترين - المستندات إيصال إلى الحساب الجاري.

بعد معالجة المستندات التي تسجل استلام الأموال، يتم إدخال الإدخالات تلقائيًا في السجل دفتر الإيرادات والمصروفات (القسم الأول)والذي يأخذ في الاعتبار الدخل لأغراض الضريبة المدفوعة فيما يتعلق بتطبيق النظام الضريبي المبسط.

IS 1C:ITS

فيما يتعلق بـ UTII، لا ينص قانون الضرائب في الاتحاد الروسي على المحاسبة الضريبية، ولأغراض المحاسبة المنفصلة، يجب تحديد الدخل على أساس البيانات المحاسبية باستخدام الطريقة النقدية. لتنظيم محاسبة الدخل في إطار UTII باستخدام الطريقة النقدية في "1C: المحاسبة 8"، يوجد عمود منفصل لدخل UTII كجزء من السجل دفتر الإيرادات والمصروفات (القسم الأول).

في مثالنا، يتم تسجيل إيرادات التجزئة حسب المستند تقرير مبيعات التجزئة، حيث تنعكس البيانات الضرورية في العمود دخل UTIIيسجل دفتر الإيرادات والمصروفات (القسم الأول).

وهكذا، في سجل التراكم دفتر الإيرادات والمصروفات (القسم الأول)يتم تجميع الدخل على النحو التالي (الشكل 3):

- دخل النظام الضريبي المبسط - في العمود المربع 5;

- دخل UTII - في العمود دخل UTII;

- إجمالي الدخل - في العمود العمود 4.

أرز. 3. دخل النظام الضريبي المبسط وUTII في سجل الدخل والنفقات (القسم الأول)

إعداد عناصر التكلفة لحساب التكاليف عند دمج الأوضاع

تقنية إعداد بنود التكلفة لمحاسبة التكاليف في برنامج 1C: المحاسبة 8، إد. 3.0 عند الجمع بين النظام الضريبي المبسط وأوضاع UTII، سننظر في المثال التالي.مثال 2

أرز. 4. تسجيل استلام الخدمات الموزعة

عند ملء الجزء الجدولي من المستند، يجب عليك إيلاء اهتمام خاص للعمود حسابات، حيث تحتاج إلى الإشارة بشكل صحيح إلى تحليلات التكلفة للأغراض المحاسبية والضريبية. عدد حساباتيحتوي على ارتباط تشعبي ينقلك إلى نموذج المعلومات حسابات(الشكل 5). بالنسبة للتكاليف التي لا يمكن أن تعزى إلى نوع معين من النشاط (على سبيل المثال، تكاليف خدمات الاتصالات)، في النموذج حساباتمن الضروري الإشارة إلى بند التكلفة الذي سيرتبط في وقت واحد بكل من نظام الضرائب المبسط والأنشطة المنقولة إلى UTII.

أرز. 5. بند التكلفة لمحاسبة التكاليف الموزعة

للقيام بذلك، في شكل عنصر الدليل النفقاتيُحوّل لأنواع مختلفة من الأنشطة. وفي نهاية الشهر، سيتم شطب هذه النفقات بما يتناسب مع الدخل المستلم:

- إلى الخصم من الحسابات الفرعية للحساب 90.02 "تكلفة المبيعات" ؛

- أو إلى الخصم من الحسابات الفرعية للحساب 90.08 "النفقات الإدارية" ؛

- أو إلى الخصم من الحسابات الفرعية للحساب 90.07 "مصروفات المبيعات".

يرجى الملاحظة، أنه في المحاسبة "1C: Accounting 8" يتم دعمها فقط من خلال طريقة الاستحقاق.

وبناء على ذلك، سيتم الاعتراف بالمصروفات والإيرادات بغض النظر عن حقيقة سدادها.

لأغراض المحاسبة الضريبية في هذا المجال النفقات (نو)نماذج حساباتبحاجة إلى تعيين القيمة وزعت.

بطريقة مماثلة، تحتاج إلى إعداد كافة التحليلات لعناصر التكلفة المستخدمة في Romashka LLC. بالنسبة لتكاليف الإيجار لمتجر بيع بالتجزئة:

- في الميدان النفقات (نو)نماذج حساباتتم تعيين القيمة غير مقبول;

- في شكل عنصر الدليل النفقاتيُحوّل مقال عن النفقات المحاسبية للمنظمةيجب ضبطه على الموضع لأنواع معينة من الأنشطة ذات الإجراءات الضريبية الخاصة.

بالنسبة لتكاليف الإيجار:

- في الميدان النفقات (نو)نماذج حساباتتم تعيين القيمة قبلت;

- في شكل عنصر الدليل النفقاتيُحوّل مقال عن النفقات المحاسبية للمنظمةيجب ضبطه على الموضع .

إلى في الوثيقة استلام البضائع والخدماتمعنى حساباتتم ملؤها تلقائيًا، فأنت بحاجة إلى استخدام إعداد تسجيل المعلومات حسابات محاسبة العناصر. يحدد السجل قائمة بحسابات محاسبة العناصر (السلع والمواد والمنتجات والخدمات وما إلى ذلك) التي يتم إدراجها بشكل افتراضي في مستندات التكوين. يحتوي كل قيد في السجل على معلومات حول حسابات المخزون المستخدمة في المعاملات التجارية المختلفة: عند الاستلام والبيع والتحويل وغيرها. ويمكن تحديد حسابات محاسبية لكل صنف أو مجموعة أصناف، لكل مستودع أو نوع مستودع. في واجهة Taxi الجديدة، يمكن فتح سجل المعلومات هذا باستخدام الارتباط التشعبي الذي يحمل نفس الاسم من الدليل التسميات، موجود في القسم الدلائل. أما بالنسبة لتكاليف الخدمات المصرفية، فلأغراض محاسبية يتم شطبها فورًا عند نشر المستند الخصم من الحساب الجاريمع نوع العملية الشطب الأخرى(الشكل 6). إذا تم إكمال إعدادات السياسة المحاسبية بشكل صحيح، فستظهر منطقة التفاصيل في نموذج المستند الانعكاس في النظام الضريبي المبسطأين تضع العلم التوزيع بين النظام الضريبي المبسط وUTII.

أرز. 6. توزيع مصاريف الخدمات المصرفية

المحاسبة عن تكاليف المواد عند الجمع بين النظام الضريبي المبسط وأوضاع UTII

تحصل المنظمة في أنشطتها التجارية على مواد خام لاستخدامها في إنتاج و/أو بيع المنتجات (السلع والأشغال والخدمات)، والتي قد يقع بيعها تحت أنظمة ضريبية مختلفة: النظام الضريبي المبسط وUTII. في الحالة التي يكون فيها، في تاريخ دفع ثمن المواد الخام والمواد المشتراة من قبل دافعي الضرائب الذي يجمع بين استخدام النظام الضريبي المبسط وUTII، من المستحيل تحديد النشاط التجاري الذي ستستخدم فيه هذه المواد الخام (المواد)، واحد ينبغي أن تسترشد بتفسيرات وزارة المالية في روسيا. في خطاب بتاريخ 29 يناير 2010 رقم 03-11-06/2/11، توصي الإدارة المالية بالاعتراف بتكاليف شراء المواد عند الدفع للمورد بالكامل، وبما أنه يتم نقل المواد للأنشطة التي تندرج ضمن UTII، وإجراء عكس تصحيحي الإدخالات في KUDiR.

هذا هو بالضبط النهج المطبق في "1C: المحاسبة 8": عندما تصل المواد إلى العمود النفقات (نو)يمكن للمستخدم الاختيار من بين قيمتين فقط: قبلتو غير مقبول.

إذا تم رسملة المواد بعلامة الانعكاس في المحاسبة الضريبية غير مقبولثم في المستقبل عند شطب المواد لأي قيمة للسمة النفقات (نو)في الوثيقة طلب الفاتورةولن تكون هناك نفقات مقبولة وموزعة.

إذا كان من الممكن قبول تكاليف المواد الخام والمواد المستلمة للأغراض الضريبية، فيجب على المستخدم ذلك، في العمود النفقات (نو)اختار القيمة قبلت. في هذه الحالة، سيتم الاعتراف بالنفقات عند دفعها للمورد بالكامل، وسيتم تحديد "المصير" الإضافي للمواد المستلمة من خلال قيمة السمة النفقات (نو)في الوثيقة طلب الفاتورة.

دعونا نفكر في الإجراء الخاص بالمحاسبة المنفصلة لتكاليف شراء المواد عند استلامها وشطبها باستخدام المثال التالي.

يتم تسجيل المواد المستلمة في البرنامج باستخدام مستند النظام المحاسبي استلام البضائع والخدماتمع نوع العملية بضائع(الشكل 7)، وكذلك مع نوع العملية السلع والخدمات والعمولاتعلى الإشارة المرجعية بضائع.

أرز. 7. تسجيل استلام المواد

عند ملء الجزء الجدولي من المستند في العمود النفقات (نو)تحتاج إلى تحديد قيمة قبلتلجميع بنود التسميات. يتم نقل المنظم لاستخدامه في تلبية الاحتياجات الإدارية للمنظمة باستخدام المستند طلب الفاتورة(الفصل مخزونالارتباط التشعبي المتطلبات-الفواتيرفي شريط التنقل).

نظرًا لأنه لا يمكن أن تُعزى هذه التكاليف إلى نوع معين من النشاط، عند ملء الجزء الجدولي من المستند في علامة التبويب مواد(مع مجموعة العلم حسابات التكلفةعلى الإشارة المرجعية مواد) في الرسم البياني النفقات (نو)تحتاج إلى تحديد القيمة وزعت، وفي شكل عنصر الدليل النفقاتيُحوّل مقال عن النفقات المحاسبية للمنظمةيجب ضبطه على الموضع لأنواع مختلفة من الأنشطة(الشكل 8).

أرز. 8. شطب المواد المستخدمة في الأنشطة المختلفة

بعد الانتهاء من الوثيقة طلب الفاتورةمع القيود المحاسبية وتسجيل الحركات النفقات في ظل النظام الضريبي المبسطيتم إدخال إدخال الانعكاس (الشكل 9) مقابل 1000 روبل. إلى السجل دفتر الإيرادات والمصروفات (القسم الأول).

أرز. 9. عكس القيد في سجل "دفتر الدخل والمصروفات (القسم الأول)"

بخصوص تحويل جهاز كمبيوتر محمول إلى قسم خدمات التصميم لاستخدامه في أنشطة الإنتاج عند تعبئة الجزء الجدولي من المستند الموجود في علامة التبويب مواد(مع مجموعة العلم حسابات التكلفةعلى الإشارة المرجعية مواد) تتم الإشارة إلى القيم التالية في الأعمدة المقابلة:

- المصروفات (NU) - مقبولة؛

- حساب التكلفة - 20.01؛

- قسم التكلفة - قسم خدمات التصميم؛

- مجموعة التسميات - الخدمات؛

- بند التكلفة - المعدات المكتبية(في شكل عنصر دليل قاعدة المعلومات النفقاتيُحوّل مقال عن النفقات المحاسبية للمنظمةيجب ضبطه على الموضع للأنشطة ذات النظام الضريبي الرئيسي (عام أو مبسط).

IS 1C:ITS

لمزيد من المعلومات حول المحاسبة الضريبية للنفقات في ظل النظام الضريبي المبسط، راجع http://its.1c.ru/db/accusn#content:342:1 في الكتاب المرجعي "المحاسبة عند تطبيق النظام الضريبي المبسط" في القسم "المحاسبة والمحاسبة الضريبية".

في أحد الأعداد التالية من المجلة، سننظر في طريقة المحاسبة المنفصلة لمصاريف الأجور وأقساط التأمين، بالإضافة إلى العملية التنظيمية لتوزيع النفقات عند الجمع بين الأنظمة الضريبية الخاصة للنظام الضريبي المبسط وUTII في "1C" : المحاسبة 8 "إد. 3.0.

الحساب 90 "المبيعات"- هذا حساب نشط وسلبي، يستخدم لتعكس المعلومات المتعلقة ببيع السلع والأعمال والخدمات في الأنشطة الرئيسية للمنظمة.

في نهاية الفترةيتم إغلاقه دون ترك أثر.

وتنعكس النتيجة المالية على الحساب شهريامن المبيعات من الأنشطة الأساسية. خلال العام، يقوم الحساب بتجميع النتيجة المالية للأنشطة الرئيسية للمؤسسة.

الحسابات الفرعية للحساب 90:

90.1 - "الإيرادات". يعكس هذا الحساب الفرعي مبلغ العائدات من المبيعات. هذا حساب فرعي سلبي؛

90.2 - "تكلفة المبيعات" - حساب فرعي نشط، يعكس تكلفة البضائع المباعة؛

90.3 - "ضريبة القيمة المضافة على المبيعات" - حساب فرعي نشط وبالتوافق مع الحساب 68 يعكس مبلغ ضريبة القيمة المضافة المتراكمة في الميزانية؛

90.4 - "الضرائب غير المباشرة" - تنعكس هنا الضرائب غير المباشرة المضمنة في كمية البضائع المباعة؛

90.5 - "رسوم التصدير"؛

90.7.1 - "نفقات البيع للأنشطة مع النظام الضريبي الرئيسي"؛

90.7.2 - "نفقات البيع لأنواع معينة من الأنشطة ذات إجراء ضريبي خاص"؛

90.8.1 - "النفقات الإدارية للأنشطة مع النظام الضريبي الرئيسي"؛

90.8.2 - "النفقات الإدارية لأنواع معينة من الأنشطة مع إجراء ضريبي خاص"؛

90.9 - "الربح (الخسارة) من المبيعات." تم إغلاق جميع الحسابات الفرعية الأخرى أمام هذا الحساب الفرعي.

المشاركات:

|

لا. |

دَين |

ائتمان |

|

|

تنعكس الإيرادات من بيع البضائع (الأشغال والخدمات). |

|||

|

تكلفة البضاعة المباعة (مصروفات البيع) المشطوبة |

|||

|

ضريبة القيمة المضافة المفروضة على البضائع المباعة |

|||

|

يعكس النتيجة المالية من البيع (الخسارة) |

|||

|

تنعكس النتيجة المالية (الربح). |

إغلاق الحساب "90" والترحيل

في نهاية الشهريتم تشكيل نتيجة المبيعات في الحساب الفرعي 90.9.

يتم حساب الرصيدلكل حساب فرعي.

ثم يتم حساب إجمالي قيمة التداولبالنسبة لجميع الحسابات الفرعية ومن معدل دوران المدين، يتم طرح معدل دوران الائتمان. الرصيد الإيجابي يعني الخسارة، والرصيد السلبي يعني الربح.

ينعكس الربح عن طريق نشر:

د 90.9 - د 99.1,

الخسارة - 99.1 د.ت، 90.9 د.ت.

في نهاية الفترة المشمولة بالتقريريتم إغلاق كل حساب فرعي عند 90.9.

ونتيجة لذلك، سيتم إعادة تعيين رصيد الحساب البالغ 90 في نهاية العام إلى الصفر.وتعد عملية الإغلاق هذه جزءًا من إصلاح الميزانية العمومية الذي يتم تنفيذه في نهاية كل عام.

مثال 1

حصلت شركة Kalina LLC على إيرادات قدرها 2,360,000 روبل روسي لهذا العام، بما في ذلك. ضريبة القيمة المضافة 360.000 فرك.

وكانت تكلفة الإنتاج 850.000 روبل. نفقات البيع - 205000 روبل.

الربح من المبيعات يساوي: 2360000 - 360000 - 850000 - 205000 = 945000 روبل.

المشاركات:

|

المبلغ، فرك. |

|||

|

انعكاس الإيرادات |

|||

|

انعكاس ضريبة القيمة المضافة |

|||

|

شطب التكلفة |

|||

|

شطب مصاريف المبيعات |

|||

|

انعكاس نتائج المبيعات (الربح) |

اختتام السنة:

|

وصف العملية |

المبلغ، فرك. |

وثيقة |

||

|

إغلاق حساب فرعي للإيرادات |

المعلومات المحاسبية |

|||

|

إغلاق حساب التكلفة الفرعي (850,000 + 205,000) |

المعلومات المحاسبية |

|||

|

إغلاق حساب فرعي لضريبة القيمة المضافة |

المعلومات المحاسبية |

مثال 2

بناءً على نتائج شهر ديسمبر، قامت شركة Kalina LLC بما يلي:

المنتجات المباعة: 590.000 روبل،

ضريبة القيمة المضافة 90.000 فرك؛

تكلفة المبيعات - 300000 روبل.

|

مجموع |

وثيقة |

|||

|

تؤخذ في الاعتبار الإيرادات من البضائع المباعة في ديسمبر 2015 |

بوليصة الشحن، الفاتورة |

|||

|

تكلفة البضاعة المباعة مشطوبة كمصروفات |

التكلفة |

|||

|

ضريبة القيمة المضافة المفروضة على مبلغ المبيعات |

فاتورة |

|||

|

اعتماد الأموال كدفعة للمنتجات المباعة |

UTII، USN، OSNO، PSN، Unified Agriculture Tax: بالنسبة للبعض، هذه مجموعة من الحروف لا معنى لها، ولكنها بالنسبة لرجل الأعمال هي إشارة مباشرة إلى العبء الضريبي الذي سيتحمله في نهاية المطاف. لمعرفة كيفية مقارنة أنظمة الضرائب من أجل تقليل المدفوعات إلى الميزانية بشكل قانوني عند ممارسة الأعمال التجارية، اقرأ المقال "

وبالنسبة لأولئك الذين لا يزال لديهم أسئلة أو أولئك الذين يرغبون في الحصول على المشورة من أحد المتخصصين، يمكننا أن نقدم استشارة ضريبية مجانيةمن متخصصين 1C:

إذا كنت تريد أن تعرف ما هو عليه النظام الضريبي العام، لا فائدة من تصفح قانون الضرائب، فلن تجد مثل هذا التعريف هناك. وعلى النقيض من الأنظمة الضريبية الخاصة، يخصص لكل منها فصل باسم مقابل وضريبة واحدة (واحد، منسوب أو الضريبة الزراعية أوبراءة اختراع ) ، نعني بـ OSNO إجمالي الضرائب. يتم عرض مقارنة مفصلة للأنظمة الضريبية.

بالنسبة لمعظم رواد الأعمال المبتدئين، وخاصة رواد الأعمال الأفراد، نوصي بالنظام الضريبي المبسط (نظام الضرائب المبسط).فهو يجمع بين خيارين ضريبيين مختلفين،تختلف في القاعدة الضريبية ومعدل الضريبة وإجراءات حساب الضريبة:

يمكنك التبديل إلى النظام الضريبي المبسط فورًا عند تسجيل شركة في خدمتنا، ويمكنك إعداد إشعار حول الانتقال إلى النظام الضريبي المبسط مجانًا تمامًا (ذو صلة بعام 2019):

مميزات أوسنو

يُطلق على نظام الضرائب العام أيضًا اسم نظام الضرائب الأساسي، وقد يبدو اختصار هذا الاسم أيضًا أو إس إن، وكيف أساسي. نحن نفضل الخيار الأخير.

تدفع المنظمات الموجودة على OSNO الضرائب التالية:

- ضريبة دخل الشركات بمعدل 20%، باستثناء فئات تفضيلية قليلة من دافعي الضرائب؛

- ضريبة القيمة المضافة بمعدل 0%، 10%، 20%؛

- ضريبة الأملاك على الشركات بمعدل يصل إلى 2.2%.

يدفع رواد الأعمال الأفراد في OSNO:

- ضريبة الدخل الشخصي بمعدل 13٪ (إذا كان رجل الأعمال مقيمًا في الاتحاد الروسي في السنة المشمولة بالتقرير)؛

- ضريبة القيمة المضافة بمعدل 0%، 10%، 20%؛

- ضريبة الأملاك للأفراد بمعدل يصل إلى 2%.

يمكنك أن تكون على OSNO للأسباب التالية:

- دافع الضرائب لا يفي في البداية بالمتطلبات والقيود المنصوص عليها في النظام الضريبي التفضيلي، أو توقف بعد ذلك عن استيفائها؛

- يجب أن يكون رجل الأعمال دافعًا لضريبة القيمة المضافة؛

- يندرج دافعو الضرائب ضمن فئة مزايا ضريبة الدخل (على سبيل المثال، منظمة طبية أو تعليمية)؛

- ببساطة بسبب الجهل بوجود أنظمة ضريبية أخرى: النظام الضريبي المبسط، وUTII، والضريبة الزراعية الموحدة وPSN (فقط لأصحاب المشاريع الفردية)؛

- بعض الأسباب الوجيهة الأخرى، لأنه إذا قررت الانخراط في أنشطة من أجل الربح، فمن الصعب الافتراض أنك اخترت عمدا النظام ذو العبء الضريبي الأعلى.

كيفية التبديل إلى OSNO

ليست هناك حاجة للإبلاغ عن الانتقال إلى OSNO، لأن هذا النظام يعمل في الاتحاد الروسي باعتباره النظام الرئيسي دون قيود على أنواع الأنشطة، ويتم تطبيقه افتراضيًا. إذا لم تعلن بالطريقة المنصوص عليها عن الانتقال إلى نظام ضريبي خاص، فستعمل على نظام الضرائب العام.

بالإضافة إلى ذلك، ستجد نفسك في OSNO إذا لم تعد تستوفي متطلبات الأنظمة الضريبية التفضيلية الخاصة. على سبيل المثال، إذا لم يدفع رجل الأعمال الذي يعمل على براءة اختراع تكلفتها خلال الإطار الزمني المحدد، فسيتم فرض ضريبة على جميع الدخل المستلم من أنشطة براءات الاختراع والمسجل في كتاب خاص بناءً على متطلبات OSNO.

لا يخضع النظام الضريبي العام لأية قيود على أنواع الأنشطة والدخل المستلم وعدد الموظفين وقيمة الممتلكات وما إلى ذلك. تعمل جميع المؤسسات الكبيرة تقريبًا على OSNO، وباعتبارها دافعي ضريبة القيمة المضافة، فإنها تفضل أيضًا العمل مع أولئك الذين يدفعون هذه الضريبة.

ولا يمكن الجمع بين النظام الضريبي العام والنظام الضريبي المبسط والضريبة الزراعية الموحدة. يمكن للمنظمات الجمع بين OSNO وUTII، ولأصحاب المشاريع الفردية الحق في العمل في وقت واحد في ثلاثة أوضاع: OSNO وPSN وUTII (بشرط أن تختلف أنواع الأنشطة لكل وضع).

وصف موجز للضرائب المدفوعة على OSNO

مما لا شك فيه أن الاحتفاظ بالسجلات وتقديم التقارير باستخدام نظام مشترك يمثل مشكلة كبيرة. من المستحيل في مقال واحد إعطاء صورة كاملة عن هذا النظام الضريبي أو تقديم أمثلة لحساب الضرائب، كما فعلنا في المقالات المخصصة للأنظمة الضريبية الخاصة. تستحق كل ضريبة من الضرائب المذكورة أعلاه دراسة منفصلة، وخاصة ضريبة القيمة المضافة، لكننا هنا سنقدم فقط فهمًا عامًا لمعدلات الضرائب وإعداد التقارير والدفع والمزايا الضريبية لكل ضريبة.

ضريبة الدخل على الشركات

الهدف من الضرائب هنا هو الربح، أي الفرق بين الدخل الذي تتلقاه المنظمة على OSNO والنفقات المتكبدة. يشمل الدخل المأخوذ في الاعتبار لضريبة الدخل الدخل من المبيعات والدخل غير التشغيلي. تحدث الكثير من الخلافات بين رجال الأعمال والسلطات الضريبية بسبب تأكيد النفقات التي تقلل القاعدة الضريبية. كلما زادت النفقات التي يمكن تأكيدها، كلما قلت الضريبة المستحقة، لذلك فمن الطبيعي أن تقوم السلطات الضريبية بتقييم صحة النفقات بدقة شديدة. يفرض قانون الضرائب شرطين على النفقات التي يعلنها دافع الضرائب: التبرير الاقتصادي والأدلة المستندية.

النفقات المبررة اقتصاديا تعني تلك النفقات التي تم تكبدها لتحقيق الربح. هل يمكن اعتبار النفقات مبررة إذا لم يتم تلقي أي ربح في النهاية؟ وقد أصبحت هذه القضية مرارا وتكرارا موضوع نزاع قانوني، وعلى أعلى المستويات. في كثير من الأحيان، تقف المحاكم إلى جانب دافعي الضرائب، وتدافع عن مبدأ حرية نشاط ريادة الأعمال وتعطي الحق في تقييم فعالية العمل لدافعي الضرائب نفسه. ومع ذلك، يجب على المرء أن يكون مستعدًا لحقيقة أن أي نفقات تم تقييمها من قبل المنظمة على أنها مبررة في OSNO قد يتم الطعن فيها من قبل مفتشية الضرائب.

الوضع صعب أيضًا مع إصدار الأدلة المستندية للنفقات عند حساب ضريبة الدخل. تتضمن المستندات التي تسمى المستندات الداعمة ما يسمى بالمستندات الأولية (أمر نقدي، تصرف، فاتورة، شهادة، وما إلى ذلك)، بالإضافة إلى الفواتير والعقود. قد تؤدي أي معلومات غير دقيقة أو أخطاء في ملء (إعداد) هذه المستندات إلى اعتبار مكتب الضرائب النفقات غير موثقة.

معدل ضريبة الدخل عموما 20٪. يتم توفير معدل صفر تفضيلي للمؤسسات العاملة في مجال التعليم والطب. بالإضافة إلى ذلك، يتراوح معدل الضريبة من 0% إلى 30% عند فرض ضريبة على الأرباح التي تتلقاها المنظمة من المشاركة في المنظمات الأخرى. جميع الخيارات المتعلقة بمعدل الضريبة على ضريبة الدخل موضحة في الفن. 284 قانون الضرائب في الاتحاد الروسي.

ضريبة الدخل الشخصية

يتم دفع هذه الضريبة من قبل رواد الأعمال الأفراد الذين يعملون في OSNO. يمكن أيضًا تسمية ضريبة الدخل الشخصي بأنها ضريبة يصعب فهمها، لأنها لا تُدفع فقط على الدخل المستلم من الأنشطة التجارية، ولكن أيضًا على دخل الأفراد العاديين. تتراوح معدلات الضرائب لضريبة الدخل الشخصي من 9% إلى 35%، ولكل معدل ضريبة إجراءاته الخاصة لتحديد القاعدة الضريبية.

إذا تحدثنا عن ضريبة الدخل من الأنشطة التجارية للفرد، فهي في جوهرها تشبه ضريبة دخل الشركات، ولكن معدلها أقل: ليس 20٪، ولكن 13٪ فقط. يحق لأصحاب المشاريع الفردية في OSNO الحصول على خصومات مهنية، أي تقليل مقدار الدخل المستلم من الأنشطة التجارية عن طريق النفقات المبررة والمؤكدة. إذا لم تكن هناك مستندات داعمة، فلا يمكن تخفيض مبلغ الدخل إلا بنسبة 20٪.

عند الحديث عن هذه الضريبة، تجدر الإشارة أيضًا إلى مفهوم المقيم الضريبي في الاتحاد الروسي، لأنه يعتمد معدل ضريبة الدخل الشخصي على هذه الحالة. لكي يتم الاعتراف بالفرد كمقيم ضريبي في السنة المشمولة بالتقرير، يجب عليه البقاء فعليًا في روسيا لمدة 183 يومًا تقويميًا على الأقل خلال الـ 12 شهرًا المتتالية التالية. يتم فرض ضريبة على دخل غير المقيمين بمعدل 30٪.

ضريبة الأملاك

هناك فرق بين ضريبة الأملاك للمؤسسات وضريبة الأملاك للأفراد، والتي تشمل رواد الأعمال الأفراد. الفرق بين هاتين الضريبتين صغير.

موضوع الضرائب للمنظمات هو الممتلكات المنقولة وغير المنقولة، والتي يتم احتسابها في الميزانية العمومية كأصول ثابتة. وفي الوقت نفسه، فإن الأصول الثابتة المدرجة ضمن مجموعة الإهلاك الأولى أو الثانية وفقاً لتصنيف الأصول الثابتة لا تخضع للضريبة اعتباراً من 1 يناير 2013. القاعدة الضريبية هي متوسط القيمة السنوية للعقار، والحد الأقصى لمعدل الضريبة هو 2.2%.

موضوع الضرائب لضريبة الأملاك الشخصية هو العقارات فقط. إذا استخدم رجل أعمال فردي في OSNO العقارات المملوكة له في أنشطته التجارية، فسوف يدفع ضريبة الأملاك على أساس عام، مثل الفرد العادي. يحق لأصحاب المشاريع الفردية بموجب أنظمة ضريبية خاصة (،) الحصول على إعفاء من دفع هذه الضريبة فيما يتعلق بالممتلكات التي يستخدمونها لأغراض تجارية، ولا توجد مثل هذه الميزة للنظام العام. ألا يتجاوز معدل الضريبة 2% من القيمة المخزونة للعقار

ضريبة القيمة المضافة لأصحاب المشاريع الفردية والمنظمات على OSNO

وأخيرًا، الضريبة الأصعب في الفهم والإبلاغ عنها ودفعها وإرجاعها هي. هذه الضريبة غير مباشرة، ونتيجة لذلك، يتحمل المستهلكون النهائيون للسلع والخدمات عبئها. يتم فرض ضريبة القيمة المضافة على:

- مبيعات السلع أو الأعمال أو الخدمات على أراضي الاتحاد الروسي؛

- النقل الحر للسلع أو الأعمال أو الخدمات على أراضي الاتحاد الروسي؛

- نقل حقوق الملكية على أراضي الاتحاد الروسي؛

- القيام بأعمال البناء والتركيب للاستهلاك الخاص؛

- نقل البضائع أو الأعمال أو الخدمات لتلبية احتياجات الفرد الخاصة؛

- استيراد البضائع.

القاعدة الضريبية لضريبة القيمة المضافة هي تكلفة السلع والأعمال والخدمات المباعة. يمكن تخفيض إجمالي مبلغ الضريبة بمقدار التخفيضات الضريبية، أي ضريبة القيمة المضافة المقدمة من الموردين أو المدفوعة في الجمارك عند الاستيراد. يمكن أن تكون معدلات ضريبة القيمة المضافة 0%، 10%، 20%، بالإضافة إلى ذلك، هناك أيضًا معدلات محسوبة على شكل 10/110 أو 20/120.

وفقا للفن. 145 من قانون الضرائب للاتحاد الروسي، يمكن إعفاء المنظمات وأصحاب المشاريع الفردية من التزامات دافع ضريبة القيمة المضافة إذا لم يتجاوز مبلغ الإيرادات من بيع البضائع (العمل والخدمات) في الأشهر الثلاثة السابقة مليوني روبل في المجموع.

إعداد التقارير والمدفوعات الضريبية للمؤسسات على OSNO

بالنسبة للمنظمات في نظام الضرائب العام يبدو الأمر كما يلي:

- يتم دفع ضريبة دخل الشركات فقط من قبل الكيانات القانونية في OSNO. تعتبر إجراءات تقديم الإقرارات ودفع ضريبة الدخل معقدة للغاية وتعتمد على الطريقة المختارة لحساب الدفعات المقدمة. بالنسبة للمؤسسات التي يقل دخلها عن 15 مليون روبل لكل ربع سنة، يتم تحديد فترات الإبلاغ التالية: الربع الأول ونصف العام وتسعة أشهر. في هذه الحالة، يجب تقديم إقرارات الأرباح في موعد أقصاه 28 أبريل، ويوليو، وأكتوبر، على التوالي، وفي نهاية العام - في موعد أقصاه 28 مارس. إذا اختارت المؤسسة تجميع الدفعات المقدمة بناءً على الأرباح الفعلية، فسيتم إرسال الإقرارات كل شهر، في موعد أقصاه اليوم الثامن والعشرين من الشهر الذي يلي شهر التقرير. في كلتا الحالتين، يجب أن يتم دفع مدفوعات الضرائب المسبقة شهريًا، وأيضًا قبل اليوم الثامن والعشرين، ولكن إجراءات المحاسبة عنها ستكون مختلفة. عند إعداد التقارير ربع سنوية، يتم حساب الدفعات المقدمة استنادًا إلى بيانات الربع السابق، ثم يتم إعادة حسابها إذا لزم الأمر. وفي الحالة الثانية، يتم سداد الدفعات المقدمة على أساس الربح الفعلي المستلم في شهر التقرير.

- ضريبة الممتلكات التنظيمية على OSNO. فترات الإبلاغ عن هذه الضريبة هي الربع الأول وستة أشهر وتسعة أشهر من السنة التقويمية. يجب تقديم الإقرارات في موعد لا يتجاوز اليوم الثلاثين من الشهر الذي يلي ربع التقرير، أي قبل 30 أبريل ويوليو وأكتوبر وفي موعد لا يتجاوز 30 يناير في نهاية العام. وفي الوقت نفسه، يحق للقوانين المحلية عدم تحديد فترات تقديم التقارير، أي أنه يتم تقديم الإعلان في هذه الحالات مرة واحدة في السنة - في موعد أقصاه 30 يناير. أما بالنسبة لدفع ضريبة الأملاك، إذا تم تحديد فترات إعداد تقارير ربع سنوية في المنطقة، فإن الالتزام بدفع دفعات مقدمة لضريبة الأملاك ينشأ كل ثلاثة أشهر. يتم تحديد الموعد النهائي لتسديد الدفعات المقدمة من قبل المناطق، على سبيل المثال، في موسكو، لا يتجاوز 30 يومًا بعد نهاية الفترة المشمولة بالتقرير، وفي إقليم كراسنودار يتم منح 5 أيام فقط لذلك. إذا لم يتم تحديد فترات الإبلاغ بموجب القوانين المحلية، فسيتم دفع الضريبة مرة واحدة في السنة.

إعداد التقارير والمدفوعات الضريبية لأصحاب المشاريع الفردية على OSNO

يجب على رائد الأعمال الفردي الذي يعمل لدى OSNO الإبلاغ عن الضرائب ودفعها بالترتيب التالي:

- يتم تقديم إقرار ضريبة القيمة المضافة كل ثلاثة أشهر، في موعد لا يتجاوز اليوم الخامس والعشرين من الشهر الذي يلي ربع التقرير، أي في موعد لا يتجاوز اليوم الخامس والعشرين من الشهر الذي يلي ربع التقرير. حتى 25 أبريل و25 يوليو و25 أكتوبر و25 يناير ضمناً. تختلف إجراءات دفع ضريبة القيمة المضافة عن الضرائب الأخرى. يجب تقسيم مبلغ الضريبة المحسوب لربع التقرير إلى ثلاثة أجزاء متساوية، يجب دفع كل منها في موعد لا يتجاوز اليوم الخامس والعشرين من كل شهر من الأشهر الثلاثة من الربع التالي. على سبيل المثال، في نهاية الربع الثاني، بلغ مبلغ ضريبة القيمة المضافة المستحقة 45 ألف روبل. نقسم مبلغ الضريبة إلى ثلاثة أجزاء متساوية كل منها 15 ألف روبل، وندفعها في المواعيد النهائية التالية: في موعد أقصاه 25 يوليو، أغسطس، سبتمبر، على التوالي.

- ضريبة الدخل الشخصية. يتم تقديم الإقرار في نهاية العام من قبل صاحب المشروع في النموذج 3-NDFL في موعد أقصاه 30 أبريل من العام السابق. بالإضافة إلى ذلك، من الضروري تقديم إعلان عن الدخل المتوقع في النموذج 4-NDFL لأصحاب المشاريع الفردية الذين يختلف دخلهم المستلم خلال العام عن دخل العام السابق بأكثر من 50٪. يتم تحويل الدفعات المقدمة لضريبة الدخل الشخصي بالشروط التالية: الدفعة المقدمة الأولى في موعد لا يتجاوز 15 يوليو، والثانية - في موعد لا يتجاوز 15 أكتوبر، والثالثة - في موعد لا يتجاوز 15 يناير. في نهاية العام، يجب دفع ضريبة الدخل الشخصي، مع مراعاة الدفعات المقدمة، قبل 15 يوليو.

- يتم فرض ضريبة الأملاك الشخصية على القيمة المخزونة للعقارات المملوكة للفرد. لا يتم تقديم إقرارات ضريبة الأملاك للأفراد، ويتم إرسال الإشعارات الضريبية إلى مالكي العقارات عن طريق دائرة الضرائب الفيدرالية. الموعد النهائي لدفع هذه الضريبة لا يتجاوز 1 نوفمبر من العام التالي لسنة التقرير.

نلفت انتباه جميع الشركات ذات المسؤولية المحدودة إلى OSNO - لا يمكن للمؤسسات دفع الضرائب إلا عن طريق التحويل غير النقدي. تم طرح هذا الشرط بموجب الفن. 45 من قانون الضرائب للاتحاد الروسي، والذي بموجبه يعتبر التزام المنظمة بدفع الضريبة مستوفياً فقط بعد تقديم أمر الدفع إلى البنك. تمنع وزارة المالية الشركة ذات المسؤولية المحدودة من دفع الضرائب نقدًا. نوصيك بشروط مواتية.

لتجنب الخسائر المالية المزعجة، عليك أولاً تنظيم حساباتك بشكل صحيح. إن إرسال التقارير الصحيحة إلى OSNO ليس بالمهمة الأسهل، لذلك، حتى تتمكن من تجربة الاستعانة بمصادر خارجية للمحاسبة دون أي مخاطر مالية وتقرر ما إذا كان ذلك يناسبك، نحن، مع شركة 1C، على استعداد لتزويد مستخدمينا بشهر مجاني خدمات المحاسبة:

نأمل أن نكون قادرين على إضفاء بعض الوضوح على مفهوم OSNO وإظهار مدى تعقيد الضرائب على النظام العام. إذا كان حجم ونوع نشاط عملك الجديد يلبي متطلبات الأنظمة الضريبية الخاصة ( USN، UTII، PSN والضريبة الزراعية الموحدة )، ننصحك ببدء العمل معهم.

الحساب الفرعي 90.01.1 "الإيرادات من الأنشطة مع نظام الضرائب الرئيسي" يهدف إلى تلخيص المعلومات حول الدخل من الأنشطة مع نظام الضرائب الرئيسي (عام أو مبسط).

تتم المحاسبة التحليلية لكل نوع من أنواع البضائع المباعة والمنتجات والعمل المنجز والخدمات المقدمة (الحساب الفرعي "مجموعات التسميات"، معدل الدوران فقط) وحسب معدلات ضريبة القيمة المضافة (الحساب الفرعي "معدلات ضريبة القيمة المضافة"، معدل الدوران فقط). يعد كل نوع من السلع والمنتجات والأعمال والخدمات عنصرًا من عناصر دليل "مجموعات التسمية".

وصف الحساب الأصلي: وصف الحساب 90.01 "الإيرادات"

العمليات التجارية:

"استلام إيرادات التجزئة في نقطة البيع الآلية (التجزئة). الاعتراف بالدخل من المبيعات للأنشطة العادية التي لا تخضع لـ UTII"

ما الوثيقة المستخدمة في 1s: المحاسبة 2.0 /1s: المحاسبة 3.0:

- تقرير مبيعات التجزئة كيه كيه إم"

"استلام إيرادات البيع بالتجزئة إلى مكتب النقد لمنفذ البيع بالتجزئة اليدوي (البيع بالتجزئة). الاعتراف بالدخل من المبيعات للأنشطة العادية التي لا تخضع لـ UTII"

ما الوثيقة المستخدمة في 1s: المحاسبة 2.0 /1s: المحاسبة 3.0:

- استلام أمر نقدي إيرادات التجزئة"

"استلام إيرادات التجزئة في مكتب النقد التشغيلي لمنفذ بيع بالتجزئة غير آلي (البيع بالتجزئة). الاعتراف بالدخل من المبيعات للأنشطة العادية التي لا تخضع لـ UTII"

ما الوثيقة المستخدمة في 1s: المحاسبة 2.0 /1s: المحاسبة 3.0:

- استلام أمر نقديفي قائمة "أمين الصندوق"، نوع العملية: " إيرادات التجزئة"

"الدفع مقابل البضائع المباعة باستخدام بطاقة الدفع في نقطة البيع الآلية (التجزئة). الاعتراف بالدخل من المبيعات للأنشطة العادية التي لا تخضع لـ UTII"

ما الوثيقة المستخدمة في 1s: المحاسبة 2.0 /1s: المحاسبة 3.0:

- تقرير مبيعات التجزئةفي قائمة "البيع"، نوع العملية: " كيه كيه إم"

"بيع البضائع والمواد والمنتجات النهائية. انعكاس ديون المشتري بموجب العقد بالروبل. الاعتراف بالدخل من المبيعات للأنشطة العادية التي لا تخضع لـ UTII"

ما الوثيقة المستخدمة في 1s: المحاسبة 2.0 /1s: المحاسبة 3.0:

- مبيعات السلع والخدماتفي قائمة "البيع"، نوع العملية: " المبيعات والعمولة"

"أداء العمل وتقديم الخدمات. انعكاس دين المشتري بموجب العقد بالروبل. الاعتراف بالدخل من المبيعات للأنشطة العادية التي لا تخضع لـ UTII"

ما الوثيقة المستخدمة في 1s: المحاسبة 2.0 /1s: المحاسبة 3.0:

- مبيعات السلع والخدماتفي قائمة "البيع"، نوع العملية: " المبيعات والعمولة"

"أداء العمل، وتوفير الخدمات غير الإنتاجية. انعكاس ديون المشتري بموجب العقد بالروبل. الاعتراف بالدخل من المبيعات للأنشطة العادية التي لا تخضع لـ UTII"

ما الوثيقة المستخدمة في 1s: المحاسبة 2.0 /1s: المحاسبة 3.0:

- في قائمة "الإنتاج".

"إرجاع البضائع والمواد والمنتجات النهائية المباعة من المشتري بموجب عقد بالروبل. انخفاض الدخل من المبيعات للأنشطة العادية التي لا تخضع لـ UTII (الانعكاس)"

ما الوثيقة المستخدمة في 1s: المحاسبة 2.0 /1s: المحاسبة 3.0:

- في قائمة "البيع"، نوع العملية: " المبيعات والعمولة"

"انعكاس دين الوكيل بالعمولة للبضائع المشتراة المشحونة. الاعتراف بالدخل من المبيعات للأنشطة العادية التي لا تخضع لـ UTII (المحاسبة مع رأس المال)"

ما الوثيقة المستخدمة في 1s: المحاسبة 2.0 /1s: المحاسبة 3.0:

- في قائمة "البيع".

"انعكاس دين الموكل مقابل رسوم العمولة. الاعتراف بالدخل من المبيعات للأنشطة العادية التي لا تخضع لـ UTII (المحاسبة مع وكيل العمولة، وكيل العمولة الفرعية)"

ما الوثيقة المستخدمة في 1s: المحاسبة 2.0 /1s: المحاسبة 3.0:

- في قائمة "البيع".

"انعكاس دين الوكيل للأصول المستلمة من المشتري. الاعتراف بالدخل من المبيعات للأنشطة العادية التي لا تخضع لـ UTII (المحاسبة مع مدير المدرسة)"

ما الوثيقة المستخدمة في 1s: المحاسبة 2.0 /1s: المحاسبة 3.0:

- تقرير الوكيل بالعمولة عن المبيعاتفي قائمة "البيع".

"انعكاس دين الموكل مقابل الخدمات التي يقدمها الوكيل. الاعتراف بالدخل من المبيعات للأنشطة العادية التي لا تخضع لـ UTII (المحاسبة مع الوكيل)"

ما الوثيقة المستخدمة في 1s: المحاسبة 2.0 /1s: المحاسبة 3.0:

- تقديم تقرير إلى المدير (الرئيسي) عن المبيعاتفي قائمة "البيع".

"بيع البضائع والمواد والمنتجات النهائية. انعكاس ديون المشتري بموجب العقد بالعملة الأجنبية. الاعتراف بالدخل من المبيعات للأنشطة العادية التي لا تخضع لـ UTII"

ما الوثيقة المستخدمة في 1s: المحاسبة 2.0 /1s: المحاسبة 3.0:

- مبيعات السلع والخدماتفي قائمة "البيع"، نوع العملية: " المبيعات والعمولة"

"أداء العمل وتقديم الخدمات. انعكاس دين المشتري بموجب العقد بالعملة الأجنبية. الاعتراف بالدخل من المبيعات للأنشطة العادية التي لا تخضع لـ UTII"

ما الوثيقة المستخدمة في 1s: المحاسبة 2.0 /1s: المحاسبة 3.0:

- مبيعات السلع والخدماتفي قائمة "البيع"، نوع العملية: " المبيعات والعمولة"

"أداء العمل، وتوفير الخدمات غير الإنتاجية. انعكاس ديون المشتري بموجب العقد بالعملة الأجنبية. الاعتراف بالدخل من المبيعات للأنشطة العادية التي لا تخضع لـ UTII"

ما الوثيقة المستخدمة في 1s: المحاسبة 2.0 /1s: المحاسبة 3.0:

- قانون تقديم خدمات الإنتاجفي قائمة "الإنتاج".

"تخفيض ديون المشتري بسبب إعادة البضائع المباعة والمواد والمنتجات النهائية بموجب عقد بالعملة الأجنبية. تخفيض الدخل من المبيعات من الأنشطة العادية التي لا تخضع لـ UTII (العكس)"

ما الوثيقة المستخدمة في 1s: المحاسبة 2.0 /1s: المحاسبة 3.0:

- إعادة البضائع من المشتريفي قائمة "البيع"، نوع العملية: " المبيعات والعمولة"

"بيع البضائع والمواد والمنتجات النهائية. انعكاس ديون المشتري بموجب العقد في cu. الاعتراف بالدخل من المبيعات للأنشطة العادية التي لا تخضع لـ UTII"

ما الوثيقة المستخدمة في

اليوم، تتم المحاسبة في كل مؤسسة تقريبًا بشكل آلي. يعد برنامج 1C: Enterprise Accounting حلاً شاملاً لتسجيل المعاملات التجارية وهو مناسب للمؤسسات التي لديها أي نظام ضريبي.

غالبًا ما تكون هناك حالات تستخدم فيها المنظمة، جنبًا إلى جنب مع النظام الضريبي الرئيسي، نظامًا ضريبيًا في شكل ضريبة واحدة على الدخل المحتسب. في مثل هذه الحالات، يكون لدى المحاسبين أسئلة حول كيفية تقسيم الدخل والنفقات لكل نظام ضريبي في برنامج 1C: Enterprise Accounting.

تتناول هذه المقالة ميزات المحاسبة لشركة تستخدم نظام ضريبي مبسط وUTII، باستخدام مثال منتج البرنامج "1C: Enterprise Accounting, edition 2.0."

يعد تقسيم الدخل والمصروفات لكل نوع من النشاط ضروريًا للحساب الصحيح لمبلغ الضريبة في ظل نظام الضرائب المبسط. لا يعتمد مبلغ الضريبة الواحدة على الدخل المحتسب على مقدار الدخل والنفقات.

وضع السياسات المحاسبية

لكي تنعكس المعاملات التجارية في برنامج 1C: Enterprise Accounting بشكل صحيح ودقيق، يجب عليك أولاً إعداد سياسة محاسبية. للقيام بذلك، استخدم عنصر القائمة "المؤسسة" وحدد "السياسة المحاسبية" من القائمة المنسدلة.في النافذة التي تفتح، يرى المستخدم قائمة بجميع السياسات المحاسبية المحفوظة. للتحقق من إعدادات السياسة المحاسبية الأساسية، يجب عليك فتح السجل لفترة إعداد التقارير الحالية.

تحتوي علامة التبويب "معلومات عامة" على معلومات حول أنظمة الضرائب المطبقة وأنواع الأنشطة المستخدمة.

تحتوي علامة التبويب "UTII" على معلومات حول طريقة وأساس توزيع النفقات مع الإجراءات الضريبية الرئيسية والخاصة، كما تنشئ حسابات لمحاسبة الدخل والنفقات للأنشطة التي تندرج ضمن UTII.

تحتوي علامة التبويب "UTII" على معلومات حول طريقة وأساس توزيع النفقات مع الإجراءات الضريبية الرئيسية والخاصة، كما تنشئ حسابات لمحاسبة الدخل والنفقات للأنشطة التي تندرج ضمن UTII. طريقة توزيع التكلفة الافتراضية هي "لكل ربع سنة". وهذا يعني أنه في الشهر الأخير من كل ربع سنة، تقوم عملية تنظيمية بالاعتراف بالنفقات الخاضعة للتوزيع لإدراجها في دفتر الإيرادات والمصروفات. ومن الممكن أيضًا إعداد "الإجمالي التراكمي من بداية العام".

عند النقر على الرابط "إعداد حسابات الدخل والمصروفات"، يتم فتح قائمة بالحسابات التي ستسجل الدخل والنفقات لأنشطة UTII. افتراضيًا، يقترح البرنامج عكس الإيرادات والنفقات لأنشطة UTII في الحسابات 90.07.2 و90.08.2 و90.01.2 و90.02.2. يمكن استكمال هذه القائمة بحسابات أخرى باستخدام الزر "إضافة".

تحتوي علامة التبويب "محاسبة النفقات" على معلومات حول إجراءات الاعتراف بنفقات الأنشطة التي تندرج ضمن نظام الضرائب المبسط.

تحتوي علامة التبويب "محاسبة النفقات" على معلومات حول إجراءات الاعتراف بنفقات الأنشطة التي تندرج ضمن نظام الضرائب المبسط.  وفقًا للإعداد أعلاه، سيتم الاعتراف بمصاريف شراء البضائع لإنشاء دفتر الإيرادات والمصروفات وفقًا للشروط التالية:

وفقًا للإعداد أعلاه، سيتم الاعتراف بمصاريف شراء البضائع لإنشاء دفتر الإيرادات والمصروفات وفقًا للشروط التالية: - استلام البضائع، أي أن حقيقة استلام البضائع تنعكس في الوثيقة المقابلة "استلام البضائع والخدمات"؛

- دفع ثمن البضائع إلى المورد، أي أن حقيقة دفع ثمن البضائع تنعكس في المستندات المقابلة "الشطب من الحساب الجاري" أو "أمر الاستلام النقدي"؛

- مبيعات البضائع، أي تنعكس حقيقة شحن البضائع إلى المشتري في الوثيقة المقابلة "مبيعات السلع والخدمات".

تقسيم النفقات حسب نوع النشاط

لتقسيم النفقات بشكل صحيح حسب نوع النشاط، استخدم دليل "عناصر التكلفة". يمكنك العثور على هذا الدليل في علامة التبويب "الإنتاج" أو من خلال قائمة "العمليات" عن طريق تحديد "الدلائل".يحتوي هذا الدليل على مجموعة قياسية من عناصر التكلفة التي يقترحها البرنامج بشكل افتراضي، ولكن يمكن للمستخدم تغيير بيانات الدليل.

توفر البطاقة الخاصة بكل عنصر تكلفة ثلاثة خيارات للنفقات:

- للأنشطة مع النظام الضريبي الرئيسي.

سيتم تلقائيًا اعتبار النفقات التي تحتوي على عنصر التكلفة هذا بمثابة نفقات للأنشطة التي تندرج ضمن النظام الضريبي المبسط. - لأنواع معينة من الأنشطة ذات الإجراءات الضريبية الخاصة.

سيتم تلقائيًا اعتبار النفقات التي تتضمن عنصر التكلفة هذا بمثابة نفقات للأنشطة التي تندرج ضمن UTII. - لأنواع مختلفة من الأنشطة.

لا يمكن أن تعزى النفقات التي تحتوي على عنصر التكلفة هذا إلى نوع معين من النشاط. يتم توزيع مبلغ هذه النفقات في نهاية الشهر على أنواع الأنشطة من خلال عملية روتينية.

عند الحفاظ على المحاسبة في برنامج 1C: Enterprise Accounting، يجب أن تتذكر أن عناصر التكلفة هذه تحدد ما إذا كانت النفقات تنتمي إلى نوع معين من النشاط عند قبول الخدمات من مؤسسات الطرف الثالث للمحاسبة. عند بيع وشراء السلع، يتم استخدام حسابات مختلفة لتحديد أنواع النفقات والدخل.

الإيرادات والمصروفات المتعلقة بالنظام الضريبي المبسط من بيع البضائع

بما أن تكاليف شراء مجموعة من الهواتف المحمولة مرتبطة بنفقات أنشطة النظام الضريبي المبسط، في عمود "نفقات النظام الضريبي الوطني" في القسم الجدولي "السلع" يجب عليك تحديد القيمة "مقبول" .

بما أن تكاليف شراء مجموعة من الهواتف المحمولة مرتبطة بنفقات أنشطة النظام الضريبي المبسط، في عمود "نفقات النظام الضريبي الوطني" في القسم الجدولي "السلع" يجب عليك تحديد القيمة "مقبول" . بعد ترحيل المستند، ينعكس الدين المستحق على المورد، ويزداد رصيد الحساب 41.01. بالإضافة إلى ذلك، يتم تشكيل الحركات المقابلة في سجل "مصروفات STS".

يتم الدفع مقابل البضائع المستلمة في هذا المثال باستخدام مستند "الشطب من الحساب الجاري".

يعكس تنفيذ هذه الوثيقة خصم الأموال من الحساب الجاري وإغلاق الديون على المورد. بالإضافة إلى ذلك، يتم استكمال سجل "نفقات STS" بالإدخالات الضرورية.

يمكن إدخال مستند "الشطب من الحساب الجاري" على أساس "استلام البضائع والخدمات"، أو ملؤه يدويًا أو تنزيله من برنامج "Client-Bank" المقابل.

الخطوة الأخيرة للاعتراف بالنفقات بموجب النظام الضريبي المبسط هي عكس حقيقة شحن البضائع إلى المشتري. يتم تشكيل هذه المعاملة التجارية باستخدام مستند "مبيعات السلع والخدمات".

من أجل تحديد النفقات والدخل للأنشطة التي تندرج تحت نظام الضرائب المبسط، يجب عليك استخدام حساب الدخل 90.01.1 وحساب النفقات 90.02.1.

من أجل تحديد النفقات والدخل للأنشطة التي تندرج تحت نظام الضرائب المبسط، يجب عليك استخدام حساب الدخل 90.01.1 وحساب النفقات 90.02.1. بعد إجراء “بيع السلع والخدمات”، ينخفض رصيد البضائع في المستودع، وتتشكل ديون المشتري، كما تتشكل الحركات على الحسابات التي تؤخذ فيها الإيرادات والتكلفة بعين الاعتبار. بالإضافة إلى ذلك، يتم إنشاء قيد في دفتر الإيرادات والمصروفات يعكس الاعتراف بالمصروفات لمبلغ المبيعات.

يتم الاعتراف بالإيراد لهذه المعاملة عند استلام المبلغ من المشتري. تنعكس هذه الحقيقة في برنامج "أمر استلام النقد" أو "إيصال إلى الحساب الجاري". في هذا المثال، يتم استخدام مستند "إيصال إلى الحساب الجاري". وبعد الانتهاء من هذه الوثيقة، يزداد رصيد الحساب الجاري وتنخفض ديون المشتري. بالإضافة إلى ذلك، يتم إنشاء قيد في دفتر أستاذ الدخل والمصروفات ليعكس الاعتراف بالدخل للمبلغ المستلم من العميل.

الدخل والنفقات المتعلقة بـ UTII من بيع البضائع

يتم توثيق استلام البضائع المخصصة للبيع اللاحق في مستند "استلام البضائع والخدمات". نظرًا لأن تكاليف شراء مجموعة من الكتب الإلكترونية تتعلق بـ UTII، في عمود "النفقات (NU)" بالجزء الجدولي من المستند، يجب عليك تحديد "غير مقبول".

نظرًا لأن تكاليف شراء مجموعة من الكتب الإلكترونية تتعلق بـ UTII، في عمود "النفقات (NU)" بالجزء الجدولي من المستند، يجب عليك تحديد "غير مقبول". يتم تحديد نفقات شراء البضائع لأنشطة UTII من خلال استخدام الحسابات المناسبة، والتي ستعكس الإيرادات والتكلفة (90.01.2 و90.02.2). يتم تعريف هذه الحسابات في مستند "مبيعات السلع والخدمات".

ينعكس دفع البضائع إلى المورد واستلام الدفع من المشتري في المستندات "الشطب من الحساب الجاري" أو "أمر صادر نقدي" أو "إيصال إلى الحساب الجاري" أو "أمر وارد نقدي".

ينعكس دفع البضائع إلى المورد واستلام الدفع من المشتري في المستندات "الشطب من الحساب الجاري" أو "أمر صادر نقدي" أو "إيصال إلى الحساب الجاري" أو "أمر وارد نقدي". انعكاس النفقات المرتبطة بتقديم الخدمات من قبل أطراف ثالثة

تنعكس النفقات المرتبطة بتقديم الخدمات من قبل أطراف ثالثة باستخدام مستند "استلام البضائع والخدمات". كما ذكرنا سابقاً هناك ثلاثة أنواع من النفقات: النفقات المتعلقة بالنشاط الرئيسي، أي النفقات المتعلقة بالنشاط الرئيسي. نظام ضريبي مبسط؛ النفقات المتعلقة بالأنشطة الفردية، أي. UTII، والنفقات الخاضعة للتوزيع.ولأغراض هذه المقالة تم تقديم ثلاثة بنود للتكلفة، يتوافق كل منها مع نوع معين من النشاط:

- برامج الصيانة.

وتتعلق هذه النفقات بالنظام الضريبي المبسط. - مرافق عامة.

تتعلق هذه النفقات بـ UTII. - إيجار.

ولا يمكن أن تعزى هذه النفقات إلى نوع معين من النشاط، ويجب توزيع مبلغ هذه النفقات بين أنواع الأنشطة في نهاية كل شهر.

دعونا نفكر بالتفصيل في الإجراء الخاص بعكس كل نوع من النفقات في البرنامج.

الميزانية العمومية قبل تحديد الدخل

لكل نوع من النشاط

بعد أن تنعكس جميع المعاملات التجارية الحالية في البرنامج، يمكنك تقديم تقرير قياسي "الميزانية العمومية للدوران".  بناءً على هذا التقرير، يمكننا رؤية مقدار النفقات الناتجة عن تكلفة خدمات مؤسسات الطرف الثالث (الحساب 44.01)، والإيرادات وتكلفة البضائع لكل نوع من أنواع النشاط (الحسابات 90.01 و90.02)، بالإضافة إلى الحركات على حسابات أخرى.

بناءً على هذا التقرير، يمكننا رؤية مقدار النفقات الناتجة عن تكلفة خدمات مؤسسات الطرف الثالث (الحساب 44.01)، والإيرادات وتكلفة البضائع لكل نوع من أنواع النشاط (الحسابات 90.01 و90.02)، بالإضافة إلى الحركات على حسابات أخرى. تحديد الربح لكل نوع من النشاط

يتم تحديد الربح لكل نوع من النشاط باستخدام مستند "إقفال الشهر". تغلق العمليات الروتينية لهذا المستند حسابات التكلفة وتحدد الربح أيضًا.تقوم العملية الروتينية "الحساب الختامي 44 "تكاليف التداول" بشطب مبلغ النفقات الواردة في الحساب 44 إلى الحسابات 90.07.1 و90.07.2، اعتمادًا على ما إذا كانت النفقات تنتمي إلى النظام الضريبي المبسط أو UTII. تقوم هذه العملية أيضًا بتوزيع مبلغ النفقات المتعلقة بأنواع مختلفة من الأنشطة. بعد العملية، يمكنك إنشاء شهادة حسابية، والتي ستشير إلى المبالغ المخصصة للنفقات لكل نوع من أنواع النشاط وإجراءات حسابها.

المنظمة: شركة ذات مسؤولية محدودة "أليسا"

| مساعدة في الحساب | رقم | تاريخ | فترة |

| 31.01.2013 | يناير 2013 |

شطب النفقات غير المباشرة (المحاسبة)

شطب التكاليف غير المباشرة للإنتاج والمبيعات المتعلقة بالأنشطة التي لا تخضع لـ UTIIشطب التكاليف غير المباشرة للإنتاج والمبيعات المتعلقة بأنواع الأنشطة المختلفة، موزعة بما يتناسب مع الدخل

| مصاريف الشهر الحالي | شطب | |||

| حساب | البند التكلفة | مجموع | حسب نوع النشاط مع النظام الضريبي الرئيسي (جرام.3) * 0.615385(**) |

حسب نوع النشاط مع إجراء ضريبي خاص (جرام.3) * 0.384615(**) |

| 1 | 2 | 3 | 4 | 5 |

| 44.01 | إيجار | 5 000,00 | 3 076,92 | 1 923,08 |

| المجموع: | 5 000,00 | 3 076,92 | 1 923,08 | |

شطب التكاليف غير المباشرة للإنتاج والمبيعات المتعلقة بالأنشطة الخاضعة لـ UTII

** - حساب حصة الدخل لكل نوع من النشاط في إجمالي الدخل للشهر الحالي

| للشهر الحالي | حصة الدخل في إجمالي الدخل | ||

| للأنشطة الخاضعة لضريبة الدخل | للأنشطة التي لا تخضع لضريبة الدخل | للأنشطة الخاضعة لضريبة الدخل (غرام 1 / (غرام 1 + غرام 2) |

للأنشطة التي لا تخضع لضريبة الدخل غرام 2 / (غرام 1 + غرام 2) |

| 1 | 2 | 3 | 4 |

| 80 000,00 | 50 000,00 | 0,61538 | 0,38462 |

بعد إتمام جميع العمليات التنظيمية الخاصة بوثيقة "إقفال الشهر" بنجاح، يمكنك إنشاء ميزانية عمومية.

يوجد أدناه جزء من الميزانية العمومية للحسابات 90 و 99.

بناءً على الميزانية العمومية يمكن استخلاص الاستنتاجات التالية:

بناءً على الميزانية العمومية يمكن استخلاص الاستنتاجات التالية: - بلغت نفقات الأنشطة مع نظام الضرائب الرئيسي (USN) 45076.92 روبل. (رصيد الحساب المدين 90.02.1 + الرصيد المدين للحساب 90.07.1)؛

- بلغت نفقات أنشطة UTII 33923.08 روبل. (رصيد الحساب المدين 90.02.2 + الرصيد المدين للحساب 90.07.2)؛

- بلغ الربح من الأنشطة مع نظام الضرائب الرئيسي (USN) 34923.08 روبل. (الرصيد الدائن للحساب 99.01.1 = الرصيد الدائن للحساب 90.01.1 – الرصيد المدين للحساب 90.02.1 – الرصيد المدين للحساب 90.07.1)؛

- بلغ الربح على UTII 16076.92 روبل. (الرصيد الدائن للحساب 99.01.2 = الرصيد الدائن للحساب 90.01.2 – الرصيد المدين للحساب 90.02.2 – الرصيد المدين للحساب 90.07.2).

كتاب الإيرادات والمصروفات

يتم إدراج جميع الإيرادات والمصروفات المعترف بها في دفتر أستاذ الإيرادات والمصروفات. يتم احتساب جزء من النفقات الخاضعة للتوزيع، والتي تتعلق بالنظام الضريبي المبسط، في نهاية كل ربع سنة من خلال العملية التنظيمية "توزيع النفقات حسب نوع النشاط وفقا للنظام الضريبي المبسط". دفتر الدخل والمصروفات له الشكل التالي.

دفتر الدخل والمصروفات له الشكل التالي.  يمكنك في هذا التقرير الاطلاع على المستندات المؤيدة لقبول الإيرادات والمصروفات وكذلك إجمالي مبالغ الإيرادات والمصروفات المستلمة.

يمكنك في هذا التقرير الاطلاع على المستندات المؤيدة لقبول الإيرادات والمصروفات وكذلك إجمالي مبالغ الإيرادات والمصروفات المستلمة. تحليل حالة المحاسبة الضريبية في ظل النظام الضريبي المبسط

تحليل حالة المحاسبة الضريبية وفق النظام الضريبي المبسط عبارة عن تقرير يوضح مبالغ الإيرادات والمصروفات المتعلقة بالنظام الضريبي المبسط مع تفصيلها. عند النقر المزدوج على المبلغ، يتم عرض توزيع تفصيلي للدخل والنفقات.

عند النقر المزدوج على المبلغ، يتم عرض توزيع تفصيلي للدخل والنفقات.