Карточка учета материалов (форма М-17)

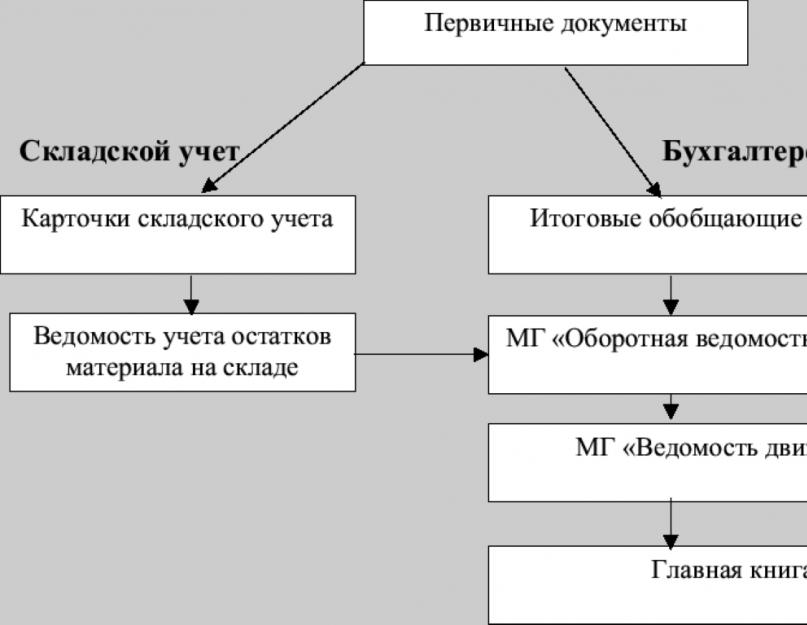

Учет материальных ценностей на складе ведется согласно требованиям, определенным в разд. 6 Приказа Минфина РФ от 28.12.2001 № 119н . Прием, хранение, выдачу и учет материалов по складу производит должностное лицо, которое несет ответственность за их сохранность, а также за правильное и своевременное оформление операций по их движению (п. 256 Приказа Минфина РФ от 28.12.2001 № 119н).

Для отражения информации о местонахождении материальных ценностей на складе и их движении по каждому виду предназначена карточка учета материалов. Карточка складского учета материалов ведется материально-ответственным лицом (например, кладовщиком) отдельно по каждому номенклатурному номеру материала на основании первичных приходно-расходных документов в день совершения операции (Разд.3 Постановления Госкомстата России от 30.10.1997 N 71а).

Карточка учета материалов форма М-17

Если же компания решит использовать унифицированную форму М-17, карточка складского учета материалов должна быть доработана с учетом требований к обязательным реквизитам, указанных в п. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ . Доработанная карточка учета материалов М-17 также должна быть закреплена в учетной политике организации для целей бухгалтерского учета ().

Унифицированная карточка складского учета материалов (бланк): скачать можно по ссылке.

Книга складского учета материалов: форма М-17

Помимо карточки М-17 для ведения учета движения материальных ценностей можно использовать книгу складского учета материалов (п. 54 , ).

В книгах складского учета на каждый номенклатурный номер открывается отдельный лицевой счет, который содержит те же реквизиты и нумеруется в том же порядке, что и карточки учета материалов. Листы книги складского учета должны быть пронумерованы, прошнурованы и заверены подписью главного бухгалтера (или лица, им уполномоченного) и печатью при ее наличии (п. 274 Приказа Минфина РФ от 28.12.2001 № 119н).

Унифицированная форма книги складского учета материалов М-17 была утверждена Приказом Минфина РФ от 30.12.1999 № 107н, который утратил свою силу с 01.10.2005 (Приказ Минфина РФ от 29.09.2004 № 87н).

Однако компания вправе использовать данную форму книги учета материалов, доработав ее согласно требованиям к обязательным реквизитам, указанным в п. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ, и закрепив ее в своей учетной политике (Информация Минфина России N ПЗ-10/2012 ).

Карточка учета материалов форма М-17 (образец)

Образец заполнения карточки учета материалов можно .

Книга складского учета материалов - форма М-17 является одним из основных учетных источников на складах. Где можно скачать образец книги складского учета материалов формы М-17 и в чем ее специфика, вы узнаете из нашей статьи.

В каких случаях применяется книга складского учета

Поступающие на склад материалы должны регистрироваться материально ответственным лицом (МОЛ) в книге либо карточке учета соответствующих материалов (п. 54 приказа Минфина РФ «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов» от 28.12.2001 № 119н). При этом применение книг либо карточек учета материалов равнозначно (п. 274 приказа № 119н).

О том, какие еще функции входят в обязанности МОЛ, работающего на складе, читайте в статье «Должностная инструкция кладовщика материального склада» .

Особенность книг складского учета — необходимость нумерации их листов и прошнуровывания. Документ должен быть опечатан и заверен главным бухгалтером либо иным компетентным лицом. Книга также подлежит регистрации в бухгалтерии.

Форма книги складского учета материалов, имевшая номер М-17 (как и карточка складского учета, введенная в применение постановлением Госкомстата России от 30.10.1997 № 71а), была утверждена приказом Минфина РФ от 30.12.1999 № 107н, утратившим свою силу с 01.10.2005 (приказ Минфина РФ от 29.09.2004 № 87н).

Однако ничто не мешает использовать отмененную форму в работе. Следует только утвердить ее применение распоряжением руководителя или закрепить в учетной политике.

Скачать форму книги складского учета, приводившуюся в приказе Минфина РФ от 30.12.1999 № 107н, можно на нашем сайте.

А форму действующей карточки М-17 и правила ее оформления можно найти в статье «Карточка складского учета материалов - бланк и образец» .

Книга учета по отмененной форме М-17: структура документа

В книге, составленной по отмененной форме М-17, должны быть указаны:

- наименование владельца склада;

- название структурного подразделения, в котором размещаются материалы;

- Ф. И. О. материально ответственного лица, его персональный код по регистрам кадровой службы;

- координаты склада, стеллажа, ячейки, в которых размещаются материалы;

- наименование и код единицы измерения объема размещаемого материала;

- основные сведения о материале — его цена, марка, сорт, величина, профиль, а также норма запаса;

- название материала, его код в соответствии с используемым классификатором;

- дата, порядковый номер внесения записи в книгу;

- дата и номер первичного документа, на основе которого в книгу вносятся сведения;

- сведения о субъектах, являющихся получателями либо отправителями материала;

- показатели прихода и расхода.

Каждая запись в книге заверяется подписью МОЛ.

В структуре документа также присутствует блок, отражающий факт проверки сведений в книге. В нем указывается дата проведения контроля, его результаты, должность проверяющего лица. Каждая запись в данном блоке заверяется подписью проверяющего.

На последней странице книги фиксируется количество ее пронумерованных страниц. Документ должен быть заверен подписью главного бухгалтера, которая проставляется им вместе с датой начала ведения книги — также на ее последней странице.

Где можно скачать образец книги складского учета

Загрузить образец рассматриваемого документа, составленный по отмененной форме М-17, вы можете на нашем сайте.

Итоги

В целях оптимизации складского учета можно задействовать не карточки по действующей форме М-17, а книгу аналогичного назначения. В качестве бланка для ведения такой книги допустимо воспользоваться ныне отмененной формой с таким же номером, как у карточки. Вести книгу придется материально ответственному сотруднику, а заверяется и удостоверяется она бухгалтером компании.

Согласно требованиям законодательства, любое предприятие должно вести учёт материалов и товаров, используемых в производстве. И любые хозяйственные операции требуют документального оформления. Для построения отчётности нужны первичные документы, без которых вообще невозможно организовать нормальную деятельность.

Карточка, для заполнения которой используют форму М-17 – часть первичной документации. Но некоторое время назад было отменено постановление Госкомстата, согласно которому документ вообще был введён.

Карточка нужна для учёта движений материальных ценностей внутри склада. Форму можно применять в любой экономической сфере деятельности. Ведь документ отличается межотраслевым характером.

Наконец, иногда возникает необходимость заполнить третью таблицу. Они нужны для отражения истории, связанной с перемещением ценностей.

Здесь содержится номер сопроводительного документа вместе с датой соответствующей записи. Лицо, заполняющее карточку, ставит подпись в каждой строчке третьей таблицы, после чего заверяет весь документ в полной форме. Под таблицей надо ставить время, когда документ передали в бухгалтерию.

Каких ещё правил стоит придерживаться?

Если в карточке заполняются все листы, то их обязательно надо пронумеровать, брошюровать. При использовании автоматических средств для заполнения допустимо представление информации на специальных магнитных носителях информации.

Что нужно для открытия прибыльного бизнеса и каким он может быть? Прочтите

Главное правило – каждую операцию, проводимую с материалами, нужно записывать отдельно.

Одна запись может быть сделана лишь в том случае, когда за один день совершается сразу несколько операций, разница между которыми отсутствует. В таком случае в соответствующей строке пишут номера всех первичных документов, либо составляют реестр.

Есть ли другие требования к ведению документации?

Итоги оборотов с приходом и расходом, остатками, выводятся в карточках учёта материалов ежемесячно.

Систематически работники бухгалтерии проводят проверку имеющихся по материалам документов. Минимум – один раз в месяц. Но у руководства в каждой организации есть право установить периодичность самостоятельно. Во время проверки обязательно присутствие заведующего складом.

Проверка проводится по нескольким признакам:

- Полнота и своевременность сдачи всех основных документов в службу бухгалтерии.

- Записи по операциям в конкретных карточках учёта.

- Своевременность, правильность заполнения информации.

Каждая из записей сверяется с данными, которые приводятся в первичной документации. Если ошибок нет, бухгалтер ставит свою подпись. Такие проверки используются и в тех случаях, когда на предприятии ведутся оборотные ведомости.

Что такое лицензия на алкоголь и как ее получить – узнайте

Заключение

Действия вроде уценки по причине морального старения и износа оформляются не в карточках, а специальными актами. Об этом говорят правила складского учёта на любых предприятиях. Такие акты подписываются и оформляются в количестве двух экземпляров.

При заполнении самих карточек недопустимо наличие исправлений. Неправильную запись просто зачёркивают, если произошла ошибка. Сверху пишут новую информацию, правильную. Далее ответственное за хранение лицо ставит свою подпись.

На предприятии такие документы хранятся максимум до 5 лет.

Для регистрации движения материальных ценностей так же можно использовать специальные книги. Их тоже часто заполняют по форме М-17. Но книги всегда нумеруются и шнуруются, вне зависимости от объёма заполняемых данных.

Хотите понять, что такое кассовый ордер? Статья вам поможет.

Документ опечатывается, заверяется главным бухгалтером. Либо другим лицом, у которого есть соответствующая компетенция. Книги тоже необходимо регистрировать в бухгалтерской службе, как и сами карточки.

Отдельно в карточках или книгах пишут о проверках, которые проведены успешно. Обязательно указать на должность лица, которое отвечало за процедуру. Количество пронумерованных страниц ставят на последней из них.

Главный бухгалтер заверяет такие документы своей подписью, пишет о времени, когда началось ведение. Для российских компаний такие формы – отличное решение, позволяющее оптимизировать складской учёт.

Как вести складской учет в 1С – узнайте в этом видео:

В организациях различных сфер производственной деятельности бухучёт требует ведения учета товарно-материальных ценностей. В связи с этим компании вынуждены применять карточки учёта материалов. В данной статье расскажем о применении учётных карточек по форме М-17.

Обязанность по заполнению карточки М-17

Как уже было сказано ранее, предприятия вынуждены вести учёт ТМЦ, используя при этом такой документ, как карточка учёта материалов. До 2013 года ведение такого значимого для бухгалтерии документа было строго предусмотрено законодательством – применять для целей складского учета можно было только предусмотренные карточки по форме М-17. На сегодняшний день учетные карточки для ТМЦ могут быть разработаны своими силами. Однако, многие организации не спешат отказываться от традиционных карточек. Это обусловлено тем, что они достаточно удобные для учета и для их применения не требуется вновь придумывать колесо.

Ответственность за ведение карточек возлагается на материально-ответственных лиц, коими обычно являются заведующие складом. МОЛ должно вносить в неё записи каждый раз, когда поступает материал, а так же каждый раз при его потреблении.

Важно ! Возложить обязанность за ведение карточек М-17 можно и на кладовщиков или иных работников складка. Для этого заведующему складского хозяйство необходимо заручиться согласием главного бухгалтера.

Применение карточки учёта М-17 в организациях

Применение карточек учета М-17 необходимо в организациях, где большое количество материалов различающихся по наименованиям, артикулам, сортам, цветам, размерам и так далее. Это обусловлено тем, что применение таких карточек позволяет учитывать ТМЦ как раз по этим самым признакам.

Порядок ведения карточек по форме М-17

Жизненный цикл карточки учёта М-17 начинается с оформления таковой службой закупки и продолжается в течение года. В ней закупщик указывает следующие данные:

- Наименование ТМЦ;

- Склад-получатель;

- Отличительные признаки ТМЦ (размер, артикул и т.п.);

- Номенклатурный номер;

- Единицу измерения.

Все карточки регистрируются в специализированном реестре ответственным работником бухгалтерии. При этом он проставляет свою подпись на каждой из них. Далее все зарегистрированные и подписанные карточки М-17 выдаются заведующему складским хозяйством, который в свою очередь вносит в них информацию о том, где хранится ТМЦ.

Важно ! При этом каждая новая карточка заводится только в случае, если номенклатурный номер разный с уже существующими карточками.

Как было сказано ранее, во время поступление или убытия товарно-материальных ценностей ответственное лицо обязано делать записи в учётных карточках. По окончании каждого месяца проставляются итоги по операциям поступления и отгрузок, так же выводится остаток ТМЦ на складе. Тогда, когда карточка заполняется полностью, заводятся последующие листы (второй, третий и далее). Их так же заверяет главбух при очередной проверке. Все они должны быть пронумерованы и скреплены для удобства их использования и хранения.

В конце года в карточках указывают остаток ТМЦ на первый день нового года – 1 января, после чего заводят новую карточку и переносят эту цифру туда. По прошествии года карточки собирают, закрывают, подшивают в папку и сдают на хранение в архив.

Бланк и образец заполнения карточки учёта М-17

При ведении карточек М-17 в учётных системах, у сотрудников закупочной службы не возникает трудностей с их поиском, поскольку распечатать из можно прямо из системы. Люди же ведущие учёт по-старинке постоянно сталкиваются с необходимостью поиска бланка в интернете или покупкой его в специализированных магазинах. Именно поэтому мы разместили ссылку здесь, по которой можно сказать бланк учётной карточка учета по форме М-17 .

Правила заполнения карточки учёта

Работники склада должны помнить о необходимости соблюдения правил ведения учетных карточек М-17.

Таким образом, следует учитывать, что оформление карточек может осуществляться как вручную, так и с помощью оргтехники. При этом в учётных карточках должна присутствовать живая подпись материально-ответственного лица, отвечающего за сохранность ТМЦ. При ручном оформлении следует всегда пользоваться шариковой ручкой.

Если необходимо отпустить товар со склада в производство или на другие нужды, то в карточке делается запись о том, что товар отпущен с указанием даты отпуска и реквизитов получателей. На основании этого документа получателю могут выписывать лимитно-заборную ведомость, которая у него и остаётся. Так же допустимый лимит может быть указанная самой карточке. В этих случаях другие документы, подтверждающие движение не оформляются, а получатель проставляет подпись под операцией в карточке.

Записи в учётную карточку N М-17 вносятся на основании следующих документов:

- Приходных ордеров;

- Требований-накладных;

- Накладных Торг-12;

- ТТН и т.д.

При внесении записи об операции указываются следующие данные:

- Дата проведения оприходования и отгрузки со склада;

- Документ-основание для выполнения операции (реквизиты);

- Описание операции в краткой форме.

Оформленные вручную записи не должны содержать помарок. Исправления так же лучше не делать. Однако, если это произошло, то следует аккуратно перечеркнуть неверную информацию и написать вверху верные данные, заверив исправления подписью.

Срок хранения карточек учета М-17

Если говорить о том, сколько требуется хранить карточку учета ТМЦ по форме М-18, то однозначного ответа на этот вопрос нет. Все зависит от нормативных актов, принятых в организации. Тем не менее следует сказать, что в складском хозяйстве карточка заводится, как правило в начале года и используется в течение одного календарного года, собственно в этот период она там хранится. После того, как срок ее действия истёк, ее подшивают в папку с остальными карточками. Затем эту папку передают в архив. Срок хранения бухгалтерских документов в архиве не должен быть меньше 5 лет.

Под обозначением М-17 скрывается документ первичного учета, который называется «Карточка учета материалов». Он применяется для контроля за движением товарно-материальных ценностей, хранящихся на складе предприятий и организаций. Оформление данного документа входит в функции кладовщиков и др. работников складов, которые выписывают его как при поступлении, так и при отгрузке товаров и материалов. Он должен заполняться непосредственно в день совершения операции по движению товарно-материальных ценностей и запасов.

ФАЙЛЫ

Основные правила оформления карточки М-17

На сегодня нет единого, обязательного к применению образца карточки учета материалов, поэтому предприятия и организации имеют возможность на свое усмотрение разрабатывать шаблон документа и использовать его в своей деятельности (иногда так и поступают, заказывая в типографии тиражную печать бланков собственной разработки или печатая их на обычном принтере). Но чаще всего работники складов по старинке заполняют ранее общепринятую форму М-17, в которой отражаются все необходимые сведения о поставщике, потребителе и товарно-материальных ценностях.

На каждый вид товара или материалов заполняется своя карточка учета, которая затем обязательно пронумеровывается в соответствии с нумерацией складской картотеки. К карточке прилагаются все нужные приходники, расходники и накладные.

Документ может быть написан как от руки, так и заполнен на компьютере. При этом вне зависимости от того, каким образом будут вноситься в него данные, он обязательно должен содержать «живую» подпись кладовщика, как материально-ответственного лица, который отвечает за сохранность вверенного ему имущества. Печать на документе ставить не обязательно, поскольку он относится к внутреннему документообороту организации.

Неточности и помарки в карточке учета материалов допускать нельзя, но если какая-то ошибка все же произошла, лучше заполнить новый бланк, или, в крайнем случае, аккуратно зачеркнуть неверные сведения и сверху написать правильные, заверив исправление подписью ответственного сотрудника. Точно также недопустимо оформлять документ карандашом – делать это можно только шариковой ручкой.

После окончания отчетного периода (как правило, это один месяц), оформленная карточка учета материалов сначала передается в бухгалтерию предприятия, а затем, как и другие первичные документы – в архив предприятия, где должна храниться не менее пяти лет.

Инструкция по заполнению карточки учёта материалов по форме М-17

В первый раздел документа вписывается:

- номер карточки в соответствии с нумерацией складской картотеки,

- полное наименование предприятия (с указанием его организационно-правового статуса),

- код ОКПО (Общероссийский классификатор предприятий и организаций – код содержится в учредительных бумагах фирмы),

- дата составления документа.

Затем указывается структурное подразделение, в котором содержится товар.

Ниже идет таблица, где в первый столбец еще раз включается информация (но уже точнее) о структурном подразделении, которое является получателем и хранителем данных товарно-материальных ценностей:

- его название,

- вид деятельности (хранение),

- номер (если складов несколько),

- конкретное место хранения (стеллаж, ячейка).

- марка,

- сорт,

- размер,

- профиль,

- номенклатурный номер (при наличии такой нумерации, если она не применяется, можно поставить прочерк).

Потом вносится все, что касается единиц измерения:

- код по Единой классификации единиц измерения (ЕКЕИ),

- конкретное наименование (килограммы, штуки, литры, метры и т.п.).

Вторая часть карточки учета материалов включает в себя две таблицы. В первую таблицу вносится наименование товарно-материальных ценностей, а также, если в составе присутствуют драгоценные камни и металлы – их название, вид и пр. параметры, в том числе данные из паспорта изделия.

Во вторую таблицу вписываются сведения о движении товаров и материалов:

- дата поступления или отпуска со склада,

- номер документа, на основании которого производится передача продукции (по документообороту и по порядку),

- название поставщика или потребителя,

- учетная единица выпуска (наименование единицы измерения),

- приход,

- расход,

- остаток,

- подпись кладовщика с датой произведенной операции.

В последней части карточки учета материалов, сотрудник, который ее заполнил должен удостоверить все внесенные сведения своей подписью с обязательной расшифровкой. Также здесь должна быть указана должность работника предприятия и дата заполнения документа.