Banko garantija – tai patikima ir pelninga sutarties įvykdymo garantija. Tačiau kartais sutarties sąlygos yra tokios, kad užstatas turi būti pateiktas per minimalų laikotarpį ir jose nėra galimybės gauti garantijos, nes skirtingos finansų institucijos prašymus gauti reikiamą dokumentą nagrinėja skirtingais terminais. Laiku nepateikus užstato, rangovas rizikuoja ne tik prarasti sutartį, bet ir būti įtrauktas į nesąžiningų tiekėjų registrą. Taigi, ką tokioje situacijoje galima padaryti teisiškai?

1 variantas. Žaisk dėl laiko.

Sutarčių sistemos įstatymas nenumato daug teisinių galimybių, kaip rangovas gali pratęsti laiką, reikalingą užtikrinimui užtikrinti. Iš tikrųjų yra tik vienas universalus variantas, kai tiekėjas negali būti apkaltintas teisės aktų reikalavimų nesilaikymu. Pasirinkęs šią galimybę, rangovas turi atidžiai išstudijuoti skelbimą apie pirkimą, visą sutarties projektinę dokumentaciją ir kitą oficialią informaciją. Juose dažnai būna netikslūs duomenys ar kiti smulkūs dokumentų įforminimo neatitikimai. Jei tokių klaidų pavyks rasti, rangovas galės pateikti užsakovui tvirtinti nesutarimų protokolą. Tokiu atveju jis turės kelias dienas (ne daugiau kaip tris) gauti banko garantiją.

Minusai. Pirma, trijų dienų gali neužtekti užpildyti reikiamą dokumentą, jei dėl jo kreipsitės tiesiai į banką. Antra, norint rasti klaidų dokumentacijoje, taip pat kompetentingai surašyti nesutarimų protokolą, reikia turėti aukštą profesionalumą ir patirtį.

2 variantas. Teikimo metodo keitimas.

Rangovas gali įkeisti finansinį turtą kaip užstatą, išimdamas jį iš įmonės apyvartos, o tada, gavęs banko garantiją, pakeisti užtikrinimo būdą ir pateikti pavėluotai gautą dokumentą. Įstatymai leidžia tai daryti laisvai be jokių baudų ar atskaitymų. Jei garantijai gauti reikia daug laiko, 44-FZ įstatymas netgi leis peržiūrėti garantijos sumą, nes dalis sutartyje numatytų įsipareigojimų jau gali būti įvykdyta.

Minusai. Pirma, įmonė gali neturėti pakankamai lėšų užstatui, ypač jei sutarties suma yra didelė. Antra, jei garantijos gavimas vėluoja, visą šį laiką finansiniai ištekliai bus įšaldyti ir negalės dirbti rangovo naudai.

3 variantas. Darbas su brokeriu.

„RosTender“ įmonė siūlo savo pagalbą gauti banko garantiją per trumpiausią įmanomą laiką. Dirbant su tokiu patikimu brokeriu, dokumento gavimo terminas sutrumpėja iki kelių dienų, o jei darbas vyksta nuolat, tai antram ir vėlesniems prašymams garantija gali būti suteikta vos per 24 valandas!

Taigi, jūs netgi galite derinti pirmą ar antrą variantą su trečiuoju, kad gautumėte šiek tiek laiko, per kurį RosTender atliks likusį darbą už jus.

Geriausias variantas būtų nevilioti likimo ir nedelsiant kreiptis į mūsų specialistus, kad būtų garantuotas pelningas sutarties vykdymas laiku! !

Straipsnyje pateikiamos instrukcijos tiekėjams įvairiose situacijose, susijusiose su banko garantijomis: kaip sutaupyti iš garantijų; ką daryti, jei garantija gauta, bet klientas jos nepriima; ką daryti, jei bankai atsisako gauti banko garantiją ir kitas rekomendacijas.

Tai aktualios ir svarbios temos. Atnaujinsite žinias, sužinosite visas naujoves, išsiaiškinsite, kaip tinkamai dalyvauti elektroninėje prekyboje. Webinarai bus naudingi tiek pradedantiesiems, tiek patyrusiems specialistams. yra banko išduotas dokumentas, suteikiamas kaip sutarties įvykdymo užtikrinimas (GDĮ) aukciono laimėjimo atveju iki sutarties pasirašymo.

Paprastais žodžiais tariant, tai yra dokumentas, pagal kurį bankas garantuoja, kad laimėjusi įmonė (vykdytojas) įvykdys sutartinius įsipareigojimus klientui (naudos gavėjui).

Banko garantijos veikimo mechanizmas

5 pagrindiniai punktai gaunant banko garantiją

1. Garantijos dydžio nustatymas

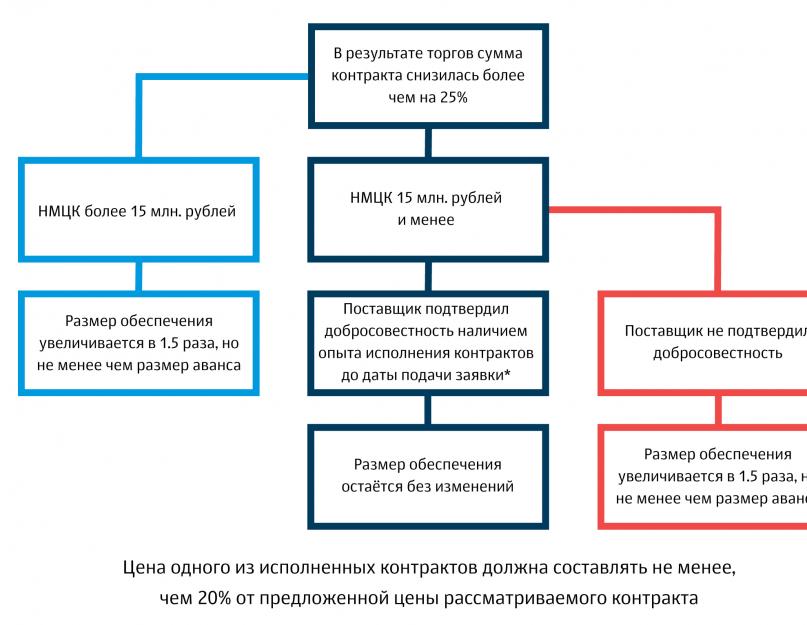

Garantijos dydį nustato klientas ir jis svyruoja nuo 5 iki 30% NMCC. Pagal str. 37 44-FZ, BG dydis gali būti padidintas, jei nuo NMCC nukrenta daugiau nei 25%. Tokiu atveju būtina pateikti OIK pusantro karto didesnę sumą arba patvirtinti savo sąžiningumą.

Patogumui sukūrėme cheat sheet, kuris padės jums orientuotis nustatant BG dydį didelio kritimo atveju.

Sąžiningumo patvirtinimo tikslais laikomos ne sudarytos, o jau įvykdytos sutartys (44-FZ 37 straipsnis).

2. Garantinio laikotarpio ir jo parametrų nustatymas

Banko garantijos galiojimo laikas turi viršyti sutarties galiojimo laiką ne mažiau kaip 1 mėn. Skaičiuojant BG galiojimo laiką, imama ne darbų, o sutarties trukmė.

Klientas gali nustatyti konkrečią BG galiojimo datą arba nustatyti, kad BG galiojimo laikas savo nuožiūra bet kokiu mėnesių skaičiumi viršytų sutarties terminą.

Parametrai, kuriuos klientas gali nustatyti garantiniuose reikalavimuose:

- Neginčijamas nurašymas. Tai reiškia, kad jei atstovaujamasis nevykdo savo įsipareigojimų, klientas turi teisę pareikšti pretenziją bankui laiduotojui ir be ginčų ar papildomų procedūrų gauti garantijos suteiktą sumą.

- Avansinis mokėjimas. Tai yra pliusas tiekėjui, bet reiškia įtraukimą į įsipareigojimų, kuriuos suteikia garantija grąžinti avansą, sąrašą, dėl to gali padidėti komisiniai.

- Banko garantijos forma. Klientas gali pridėti savo standartinės formos garantiją, dėl kurios reikės susitarti su banku. Dėl to gali padidėti BG išleidimo kaina arba gauti papildomi patvirtinimai su klientu dėl dokumento pakeitimų.

- Specialūs reikalavimai BG tekstui. Klientai gali nurodyti keletą reikalavimų, kurie turi būti įtraukti į garantiją:

- pavyzdžiui, reikalavimas ginčus pagal civilinę teisę nagrinėti kliento buvimo vietoje; reikalavimas atskleisti įsipareigojimų, kuriems taikoma garantija, sąrašą; reikalavimas pateikti BG originalą pasirašymo dieną arba kelias dienas po sutarties pasirašymo ir kiti, priklausomai nuo užsakovo reikalavimų.

Labai svarbu atkreipti dėmesį į šiuos niuansus ir patikrinti banko išduotą garantijos modelį, kad jis atitiktų kliento reikalavimus.

3. Garantijos pasirašymo ir gavimo termino nustatymas

Užsakovas per 5 dienas nuo suvestinio protokolo (SMP) paskelbimo Vieningoje informacinėje sistemoje (EIS) turi išsiųsti konkurso laimėtojui sutarties projektą pasirašyti, o laimėjusi įmonė – per 5 dienas nuo jo gavimo.

Svarbu sekti sutarties projekto gavimą savo asmeninėje paskyroje svetainėje ir stebėti jo pasirašymo terminą, nes klientas gali jį išsiųsti penktą (maksimalią) dieną nuo paskelbimo EIS PPI arba dvi dienas. vėliau arba protokolo paskelbimo dieną.

Norėdamas pratęsti sutarties pasirašymo laiką, tiekėjas gali pasinaudoti galimybe prie sutarties pateikti nesutarimų protokolą.

4. Garantinio išdėstymo patikrinimas ir susitarimas su klientu

Po patvirtinimo bankas išduoda BG sutartį, garantijos išdėstymą ir komisinio mokėjimo rekvizitus. Prieš mokėdami, turite patikrinti BG išdėstymą: sumą, terminą, detales ir atitiktį kliento reikalavimams. Patikrinę būtinai susitarkite su klientu dėl garantijos išdėstymo ir tik po to mokėkite komisinį mokestį bei surašykite BG.

Kodėl tai svarbu? Jei yra klaidų ir pasiūlymų, dėl kurių BG iš anksto nesutarta, užsakovas gali atsisakyti juos priimti, todėl atsisakyti sudaryti sutartį. Tokiu atveju pirkimo laimėtojas pripažįstamas vengiu pasirašyti sutartį ir rizikuoja būti sučiuptas bei netekti darbo pagal 44-FZ 2 metams.

5. Prašymo dėl išankstinio garantijos patvirtinimo išsiuntimas keliems bankams

Kaip sutaupyti su banko garantija

Reikia protingai pasirinkti banką, remiantis visų aukščiau išvardintų parametrų deriniu ir pateikti paraišką iš karto keliems bankams, ne tik dėl saugumo, bet ir susitarti su banku dėl palankesnio tarifo. . Dėl didelės konkurencijos BG rinkoje galima susitarti dėl mažesnės garantijos kainos, nes bankai stengsis gauti pelningą klientą. Keletas praktinių patarimų:

1. Kuo daugiau pasirinkimų, tuo didesnė tikimybė pasirinkti pigiausią.

Turime surinkti kuo daugiau variantų. Norėdami tai padaryti, pasirinkite agentą, užmezgusį bendradarbiavimą su daugybe bankų partnerių, arba žinokite galiojančius bankų tarifus, užsiprenumeruokite visus jų informacinius biuletenius ir nuolat stebėkite.

Banko tarifai skiriasi vienas nuo kito ir priklauso nuo daugelio veiksnių. Pasitaiko, kad vienai garantijai bankas nustato mažiausią kainą, o kitai – priešingai – nekonkurencinga. Daugelyje bankų yra nustatytas minimalus komisinis dydis, todėl išduodant garantijas nedidelėms sumoms (pavyzdžiui, iki 50 tūkst.), reikia kreiptis į tuos bankus, kuriuose minimalus komisinis mokestis yra mažiausias, nepaisant to, kad bankas gali prarasti garantijas. už dideles sumas. Bankai dažnai rengia akcijas, kurios yra pelningos, tačiau yra laikinos, todėl sunku patekti į jų veiksmą tuo metu, kai jums reikia garantijos. Todėl svarbu žinoti apie visus dabartinius specialius pasiūlymus, nuolaidas, premijas ir akcijas.

2. Išanalizuokite garantijos parametrus ir pasirinkite banką

Tokiu atveju neatsižvelgiama į tokius veiksnius kaip kritimas, garantijos forma ar avanso buvimas, o kartais neteisingai nustatomas garantijos galiojimo laikas. Visi šie parametrai tiesiogiai veikia banko komisinius ir į juos reikėtų atsižvelgti renkantis pigiausią variantą.

Tik išsami visų dokumentų analizė ir žinios apie banko tarifus padės pasirinkti variantą su tikrai mažiausiu tarifu.

3. Kreipkitės į kelis bankus vienu metu

Pirma, tai apsaugos jus situacijoje, kai vienas iš bankų atsisako.

Antra, sulaukus teigiamo abiejų bankų atsakymo, tai suteiks galimybę pasirinkti geriausias sąlygas.

Be to, kai kurie bankai gali sumažinti mokesčius, kad išlaikytų klientą, žinodami, kad jis turi alternatyvų pasiūlymą už mažesnį mokestį.

4. Komisinio perskaičiavimas atsižvelgiant į sutrumpintą banko garantijos laikotarpį

Iš anksto išsiųsdamas paraišką, bankas pateikia pasiūlymą ir tokiais atvejais komisiniai skaičiuojami arba nuo einamosios datos, arba nuo aukciono datos.

Jei garantijos išdavimas vėluoja, atstovaujamasis turi teisę prašyti banko pakartotinai išduoti pasiūlymą, perskaičiuojant komisinį mokestį už banko garantijos išdavimą nuo einamosios datos.

Ką daryti, jei klientas nepriima banko garantijos?

Klientas gali nesutikti su garantija dviem atvejais:

- jei garantija neatitinka dokumentacijoje nurodytų reikalavimų;

- jeigu garantija per nustatytą terminą nepateikiama.

Pirmas atvejis

Pirma, jūs turite labai atidžiai ir savarankiškai patikrinti šalių sumą, terminą ir duomenis, taip pat garantijos teksto atitiktį dokumentacijos reikalavimams.

Jei garantijos suma padidėja dėl aukciono kritimo (daugiau nei 25%), gautą sumą patikrinkite su ta, kuri nurodyta užsakovo dokumentuose ir sutarties projekte. Kartais dėl neteisingo apvalinimo klientas neteisingai nurodo garantijos dydį.

Antra, patikrinkite garantinį laikotarpį.

Trečia, patikrinkite, ar sudarant banko garantiją atsižvelgta į visus dokumentų reikalavimus.

Dokumentuose taip pat gali būti pateikta konkreti garantija. Tokiu atveju yra dvi galimybės: arba ieškoti banko, kuris patvirtintų kliento maketą, arba patikrinti, ar banko garantijos formoje nėra prieštaravimų ir dėl to susitarti su klientu.

Norint išvengti banko garantijos atmetimo dėl šių priežasčių, būtina atidžiai patikrinti garantijos išdėstymą ir prieš išduodant garantijos tekstą būtinai susitarti su klientu.

Antras atvejis

Antroji garantijos atmetimo priežastis – garantijos suteikimas pasibaigus nurodytam terminui.

Ką daryti, jei per nustatytą laikotarpį neįmanoma išduoti BG

Pagal 44-FZ, klientas per 5 dienas nuo galutinio protokolo paskelbimo svetainėje turi išsiųsti sutarties maketą aukciono laimėtojui pasirašyti, o laimėtojas turi jį pasirašyti per 5 dienas nuo jo gavimo. .

Prašymų dėl BG peržiūra banke šiuo metu trunka 1 darbo dieną. Didelėms garantijoms (šiuo atveju nuo 10 mln.) prašymo dėl BG nagrinėjimo laikotarpis gali būti padidintas iki 3 dienų.

Yra teisinis būdas „nustumti“ sutarties pasirašymo terminą – prie sutarties galite pateikti nesutarimų protokolą. Nesutarimų protokolas gali būti pateiktas ne vėliau kaip 13 dieną po galutinio protokolo paskelbimo, t.y. Naudodami nesutarimų protokolus galite žymiai pailginti sutarties pasirašymo terminą.

Ką daryti, jei bankai atsisako BG

Pagrindinės priežastys, kodėl bankai atsisako teikti paraiškas finansinėms ataskaitoms:

- Įmonė neperžengia finansų rodikliai;

- Įmonė turi trumpą gyvavimo laikotarpį arba neturi sutarčių vykdymo patirties;

- Neigiama įmonės kredito istorija, įskaitant jos vadovą ir steigėją;

- Laukiama bylinėjimosi ar vykdomosios bylos.

- Susidarius situacijai, kai joks bankas nėra pasirengęs suteikti banko garantijos, bet būtina sudaryti sutartį, OIK galite įnešti savo lėšomis. Tada (galimai kito ataskaitinio laikotarpio pabaigoje, kai veiklos rodikliai pagerės) dar kartą pateikti paraišką bankui ir, gavus teigiamą sprendimą, įneštą užstatą pakeisti banko garantija.

Ką daryti, jei negalite sumokėti BG komisinio mokesčio iš savo sąskaitos

Dauguma bankų priima mokėjimus už BG tik iš garantiją išduodančios įmonės sąskaitos. Jeigu garantijos išdavimo metu įmonė turi užblokuotą sąskaitą ar dėl kitų priežasčių neįmanoma atlikti mokėjimų iš jos sąskaitos, reikia ieškoti banko, kuris galėtų priimti mokėjimą iš trečiųjų šalių arba pasiūlytų alternatyvius atsiskaitymo būdus.

Ką daryti, jei klientas reikalauja originalaus BG

Pagal 44-FZ reikalavimus, sudarant sutartį remiantis elektroninio aukciono ETP rezultatais, pirminio BG pateikimas nėra privalomas. Kai kurie klientai dokumentuose nurodo reikalavimą pateikti BG per kelias dienas nuo tos dienos, kai aukciono laimėtojas pasirašo sutarties projektą.

Daugiau informacijos apie banko garantiją žr. Sutarčių vykdymo užtikrinimas pagal 44-FZ ir 223-FZ" Elektroninės prekybos mokyklos svetainėje.

Banko garantija 44-FZ (BG)- tai dokumentas, patvirtinantis Laiduotojo sutikimą sumokėti Gavėjo tam tikrą sumą tuo atveju, jei vykdytojas vengia pasirašyti sutartį arba netinkamai vykdo savo įsipareigojimus pagal sudarytą sutartį.

Bet kuris potencialus konkurso laimėtojas, norėdamas dalyvauti viešuosiuose pirkimuose, be to, kad įrodytų savo vertę užsitikrinęs pasiūlymą, turi iš anksto pagalvoti, kaip užtikrins sutarties įvykdymą, jei laimėtų konkursą.

Dėl to, kad tokios sumos dažniausiai būna gana įspūdingos, daugelis įmonių sutarties įvykdymui mieliau naudojasi banko garantija.

Šis vaizdo blokas yra Valstybės užsakymo mokymo kurso dalis, susidedanti iš kelių dalių ir atskleidžianti visus dalyvavimo viešuosiuose pirkimuose niuansus. Jei norite pradėti sėkmingai dalyvauti konkursuose, rekomenduojame baigti mokymus, kurie padės jums pradėti naršyti visuose konkurso etapuose.

Banko garantijų koncepcijos

Naudos gavėjas

Užsakovas, kurio naudai suteikiama garantija sutarties įvykdymui užtikrinti ir kuris gauna kompensaciją rangovui neįvykdžius sutarties sąlygų.

bankas, kuris išduoda garantiją ir pasilieka savo sąskaitoje dokumente nurodytą sumą, kad prireikus ją išmokėtų operacijos gavėjui.

direktorius

asmuo, prašantis išduoti banko garantiją kaip jo patikimumo patvirtinimą.

Bankai, išduodantys banko garantijas pagal 44-FZ

Tik tam tikros finansų įstaigos turi teisę išleisti BG. Jiems keliamus reikalavimus reglamentuoja 3 str. 74.1 Rusijos Federacijos mokesčių kodeksas.

Šiuos reikalavimus atitinkančių organizacijų sąrašą tvarko Rusijos Federacijos finansų ministerija, remdamasi Rusijos Federacijos centrinio banko perduotais duomenimis, ir yra viešai prieinamas.

Reikalavimai įstaigoms, išduodančioms banko garantijas, yra išsamiai išdėstyti norminiuose dokumentuose (Rusijos Federacijos mokesčių kodekso 74.1 straipsnio 3 dalis) ir, be standartinių sąlygų, pavyzdžiui, licencijos turėjimas ir Centrinio banko taisyklių laikymasis. , juose taip pat yra kiekybinių, ty nuosavo kapitalo buvimas, kurio suma yra ne mažesnė kaip 1 milijardas rublių. Žinoma, visų šių reikalavimų laikymasis šiek tiek keičiasi, atitinkamai keičiasi ir jų teisė teikti garantijas pagal 44-FZ. Siekiant išvengti painiavos, Rusijos finansų ministerija kartu su Centriniu banku tvarko oficialų bankų registrą.

Rusijos Federacijos centrinis bankas, nustatydamas aukščiau aprašytus reikalavimus atitinkančias organizacijas, per 5 dienas nuo aptikimo siunčia informaciją apie tokią organizaciją Rusijos finansų ministerijai, kad ji būtų įtraukta į bankų, išduodančių dokumentus, sąrašą. garantija pagal 44-FZ.

Panašūs veiksmai taikomi, jei bankas nustoja laikytis nustatytų standartų ir turi būti išbrauktas iš sąrašo.

Tokiu būdu visi suinteresuoti asmenys gali pasitikrinti, ar konkrečios institucijos atitinka įstatymo keliamus reikalavimus. Svarbu žinoti, kad banko išduotos garantijos nenustoja galioti ir jas išbraukus iš registro nereikia keisti ar išduoti iš naujo.

Galite naudoti mūsų mokėjimo internetu paslauga ir banko garantijos išdavimas pasirinkti geriausią pasiūlymą.

★ Internetinis skaičiuotuvas

[banko garantijos skaičiuoklė]

Banko garantijų registras

Banko garantijų registras iki 2018 metų liepos 1 dienos buvo viešai prieinamas ir bet kuris Vyriausybės įsakymo dalyvis jį galėjo peržiūrėti vieningos informacinės sistemos svetainėje. PP Nr.1005 nustato naujas taisykles, pagal kurias nuo 2018-07-01 Vieningoje informacinėje sistemoje viešai neskelbiama informacija, įrašyta į banko garantijų registrą.

Tačiau klientai ir banko atstovai turi prieigą prie šios informacijos.

Informacija apie garantiją, kuri turi būti nurodyta banko garantijų registre (9 dalis, 45 44-FZ straipsnis):

- dokumentą išdavusio banko garanto pavadinimas, TIN ir buveinė;

- atstovaujamojo (šiuo atveju rangovo, tiekėjo arba vykdytojo pagal vyriausybės sutartį) pavadinimas, mokesčių mokėtojo kodas ir buveinė;

- suma, kurią laiduotojas įsipareigoja sumokėti naudos gavėjui, jeigu pirkimo laimėtojas nevykdo sutartyje numatytų įsipareigojimų (arba atsisako pasirašyti sutartį);

- garantinis laikotarpis;

- garantijos kopiją, išskyrus tuos dokumentus, apie kuriuos informacija įtraukta į uždarą banko garantijų registrą;

- kiti dokumentai, numatyti Rusijos Federacijos Vyriausybės 2013 m. lapkričio 8 d. dekreto N 1005 sąraše

Sutarties įvykdymo garantiją išduodanti organizacija per 1 darbo dieną nuo BG išdavimo dienos privalo perduoti informaciją į banko garantijų registrą 44-FZ arba į uždarą banko garantijų registrą, laikydamasi taisyklių ir procedūrų. jo priežiūra. Ir tada per 1 darbo dieną po šios informacijos įtraukimo į BG registrą bankas privalo pateikti atstovaujamajam išrašą iš banko garantijų registro.

Banko garantijų rūšys

Galite gauti garantiją tiek prašymui užtikrinti, tiek sutarties įvykdymui pagal 44-FZ. Antroji dokumento versija yra paklausiausia ir plačiai paplitusi viešųjų pirkimų srityje.

Viena iš pagrindinių sutarties pasirašymo sąlygų yra neatšaukiamos garantijos 44-FZ buvimas.

Neatšaukiamumas reiškia, kad dokumentą išdavęs garantas neturi teisės savo nuožiūra atšaukti garantiją ir įsipareigoja vykdyti visus pagal šią sutartį prisiimtus įsipareigojimus.

Šiuo metu dauguma garantijų už vyriausybės sutarties vykdymą atitinka šią sąlygą, todėl bankui labai svarbu patikrinti visus atstovaujamojo finansinius rodiklius. Nes jei jis pasirodys nepatikimas, bankas turės vykdyti savo įsipareigojimus sumokėti „baudą“ gavėjui.

Užstato už valstybinės sutarties įvykdymą dydis

Šį klausimą reglamentuoja str. 6–7 dalys. 96 44-FZ.

Banko garantijos 44-FZ suma įvykdymui užtikrinti svyruoja nuo 5% iki 30% NMTsK, nurodytos pranešime apie pirkimą.

Jei maksimali kaina viršija 50 milijonų rublių, klientas privalo nustatyti užstato sumą nuo 10% iki 30% NMCC. Be to, jei sutartyje numatytas avanso mokėjimas, užstato suma neturėtų būti mažesnė už avanso sumą. Jeigu avansas yra didesnis nei 30% NMKK, tai užstatas nustatomas avanso dydžio.

Taip pat teisės aktai numato antidempingo priemones dalyviams, pasiūliusiems žymiai mažesnę, nei užsakovo skelbime apie pirkimą, kainą.

Šiose teisės normose galite rasti beveik visus atsakymus į iškilusius klausimus dėl BG teikimo kaip garantijos valstybinės sutarties įvykdymui.

Svarbus dokumentas, reglamentuojantis garantijos teksto reikalavimus, yra 2013 m. lapkričio 8 d. Vyriausybės nutarimas Nr. 1005 „Dėl banko garantijų, naudojamų federalinio įstatymo „Dėl sutarčių sistemos prekių, darbų pirkimo srityje, paslaugas valstybės ir savivaldybių poreikiams tenkinti“.

Užstato pakeitimas

Svarbu pažymėti, kad federalinis įstatymas leidžia pakeisti sutarties vykdymo formą. Pavyzdžiui, jei užstatas buvo įmokėtas savo lėšomis į kliento sąskaitą, vėliau tiekėjas gali jį pakeisti banko garantija 44-FZ, kuri bus sumažinta jau faktiškai atliktų darbų kiekiu (suteiktos paslaugos, pristatytos prekės). ) pagal sutartį su klientu.

Tam reikia gauti garantiją, kurios suma ir trukmė turi būti sumažinta proporcingai sutarties vykdymui. Laiško šabloną ir išsamesnius paaiškinimus apie pakeitimo procedūrą rasite mūsų mokymo kurso Valstybės užsakymas skyriuje Finansai viešuosiuose pirkimuose.

Banko garantijos išdavimo tvarka ir terminai

Aukciono laimėtojo sutarties pasirašymo terminas, taigi ir banko garantijos pagal 44-FZ pateikimo laikotarpis, yra griežtai reglamentuotas.

Visų pirma, elektroninio aukciono atveju kiekvienai šaliai skiriama 5 dienos. Tuo pačiu klientas gali per 5 dienas atsiųsti sutarties projektą, t.y. tiek 1, tiek 2 dieną po aukciono rezultatų sumavimo protokolo paskelbimo, tuo sutrumpinant sutarties pasirašymo terminą.

Štai kodėl garantijos vyriausybės užsakymams paprastai išduodamos greituoju būdu, o bendras išleidimo laikotarpis yra nuo dviejų iki penkių darbo dienų:

- peržiūrėti per 1-2 dienas nuo viso dokumentų paketo pateikimo dienos;

- išleisti per vieną dieną nuo komisinių įskaitymo dienos;

- įtraukimas į registrą per vieną dieną po nuskaityto dokumento paskelbimo.

Kokių dokumentų paprastai reikalauja bankas?

Visi be išimties bankai reikalauja iš kliento buhalterinių ir teisinių dokumentų, būtent: finansinių ataskaitų (arba pajamų ir sąnaudų knygos) už praėjusius metus ir užbaigtus einamųjų metų ketvirčius, steigimo dokumentus ir prašymą išduoti garantiją. Svarbu žinoti, kad geras brokeris prašymą, anketą ir visus kitus dokumentus bankui pildo savarankiškai.

Banko garantijos 44-FZ peržiūros laikotarpis yra ne ilgesnis kaip 3 darbo dienos nuo to momento, kai klientas ją gavo. Jei klientas nepatvirtina dokumento, per šias 3 dienas jis privalo nusiųsti pirkimo laimėtojui atsakymą, kuriame paaiškinamos priežastys, kodėl garantija nebuvo priimta kaip sutarties įvykdymo užtikrinimas.

Sužinoti apie reikalavimus, kuriuos patikimas bankas kelia savo skolininkams, galite pažiūrėję žemiau esantį vaizdo įrašą.

Vaizdo blokas paimtas iš Valstybės užsakymo mokymo kurso.

Pilkos ir juodos spalvos banko garantijos

Sutarčių su BG sudarymo praktika parodė, kad yra pavojus gauti „pilkąją“ arba „juodąją“ garantiją. Toks pasirinkimas bus pavojingas tiek užsakovui, tiek sutarties vykdytojui.

Kad nepatektumėte į tokią situaciją, turite atidžiai pasirinkti skolinantį banką. Yra keletas taisyklių, kurių laikydamiesi galite išvengti garanto apgaulės.

Pirma, verta atkreipti dėmesį į tai, kokia komisinių pervedimo sąskaita nurodyta banko garantijos išdavimo sutartyje. Tai turi būti organizacijos, kurioje buvo išduotas dokumentas, sąskaita. Jei bus nurodyta kitos komercinės įmonės sąskaita, greičiausiai pervedę lėšas į šią sąskaitą gausite tik „popierių“, o informacija apie šią garantiją nebus įtraukta į vieningą registrą ir nebus palaikoma grynųjų pinigų rezervas banke.

Antra, tai yra dokumentų paketas, kurio reikalauja garantas. Jeigu dokumentacija labai maža ir neprašoma pateikti praėjusio laikotarpio finansinių ataskaitų, tai greičiausiai šis bankas yra sukčius.

Trečia, tai yra BG limitas, kurį jums nustato bankas. Įprasta situacija, kai maksimali garantijos suma maždaug atitinka organizacijos vidutines ketvirčio pajamas. Jeigu laiduotojas patvirtina neproporcingai dideles sumas, kurios neatitinka įmonės pajamų, tai yra priežastis suabejoti išduodamo dokumento teisėtumu.

Banko garantija 44-FZ yra nepakeičiama finansinė priemonė viešųjų pirkimų srityje, leidžianti iš apyvartos neištraukti įspūdingų sumų, patvirtinančių jūsų patikimumą.

Pirkimo dalyviui svarbu pasirinkti tinkamą banką, iš kurio jis planuoja gauti garantiją sutarties įvykdymui užtikrinti, kur jam bus pasiūlytos palankiausios sąlygos. Siūlome savo paslaugas renkantis registruotą banką, apskaičiuojant išlaidas, taip pat tikrinant dokumentus ir teikiant ataskaitas dėl garantijos išdavimo.

Su kuo galite susidurti kreipdamiesi dėl banko garantijos

Šiame bloke apžvelgsime problemas ir niuansus, su kuriais galite susidurti gavę BG, ir pasakysime, kaip geriausiai elgtis kiekvienu atveju.

Bankas atsisako suteikti garantiją

Aukščiau jau rašėme, kad skirtingi bankai turi skirtingus vertinimo kriterijus. Kai kurie ypač daug dėmesio skiria skolininko finansinei būklei, o kiti vertina organizaciją visais atžvilgiais kaip visumą. Galite išbandyti kitą skolintoją arba agentą, kuris dirba su tam tikru planuotų bankų skaičiumi. Agentai geriau žino, į kokius rodiklius ta ar kita organizacija atkreipia dėmesį ir galės efektyviau parinkti Jums kredito įstaigą.

Naujoji įmonė nori garantijos

Atkreipiame dėmesį, kad bankai laiko įmones, kurios gyvuoja ne trumpiau kaip 3 mėnesius ir visos jos visų pirma žiūri į įmonės finansinius rezultatus.

Klientas nepriima banko garantijos. Ką daryti?

Yra dvi išeitys iš šios situacijos, kurios nebus įtrauktos į RNP:

— atlikti BG pakeitimus, kurių reikalauja klientas, suderinti su banku, pakartotinai išduoti garantiją. Tačiau atminkite, kad šis metodas užtruks ir pareikalaus papildomų finansinių išlaidų;

- dar viena galimybė – savo lėšomis pateikti sutarties įvykdymo užtikrinimą, o vėliau užstatą pakeisti banko garantija (kaip tai padaryti rašėme aukščiau šiame straipsnyje).

Jūs neturite laiko išduoti banko garantijos

Tokiu atveju galite pasinaudoti galimybe nusiųsti klientui nesutarimų protokolą. Tai suteiks jums papildomo laiko:

Klientui suteikiamos 3 dienos trūkumams ištaisyti arba atsisakyti keisti sutartį, paaiškinant tokio sprendimo priežastis, o dar 3 dienas turėsite pasirašyti naują sutarties redakciją.

Šiuo atveju nesutarimų protokolas atliks būtent sutarties pasirašymo „atidėjimo“, taigi ir užstato pateikimo, funkciją.

Tai. reikia palaukti, kol įmonei sukaks 3 mėnesiai, įgyti patirties, galbūt dalyvaujant komerciniuose pirkimuose, o tada, pradedant nuo mažų sumų, dalyvauti viešuosiuose pirkimuose ir bandyti surašyti BG. Tuo pačiu patartina dalyvauti aukcionuose, kuriuose galite patys pasirūpinti tuo atveju, jei bankas atsisakytų suteikti garantiją.

Norint išvengti nesklandumų, viską atlikti teisingai ir laikytis terminų, patogiausia naudotis pilno konkurso palaikymo paslaugomis.

RusTender specialistai paruoš visus reikiamus dokumentus ir parinks Jūsų įmonei palankiausias banko garantijų sąlygas. Išsamią informaciją ir tarifų kainą galite sužinoti susisiekę su mūsų specialistais nemokamu telefono numeriu 8 800 700 23 26 arba parašę mums adresu mail@site.

Atkreipkime dėmesį į kai kuriuos ypatingesnius atvejus, pasitaikančius garantijų gavimo praktikoje.

Yra nemažai bankų, kuriems privaloma garantuoti nuo tam tikros paskolos sumos, todėl jei jums reikia didelės BG sumos, būkite pasiruošę tokiam kredito įstaigos reikalavimui.

Taip pat yra reikalavimas įnešti indėlį – tai reiškia lėšų įkeitimą, dalinį užstatą, pavyzdžiui, 30% garantijos sumos (kaikas nustatomas kiekviename banke individualiai). Ši galimybė gali būti pasiūlyta, jei įmonė neatitinka savo finansinių standartų.

Retais atvejais bankas gali nustatyti sąlygą pas juos atidaryti einamąją sąskaitą. Tai įmanoma, jei garantija gaunama labai didelei sumai.

UAB MKK "RusTender"

Medžiaga yra svetainės nuosavybė. Bet koks straipsnio naudojimas nenurodant šaltinio - svetainė draudžiama pagal Rusijos Federacijos civilinio kodekso 1259 straipsnį

14.10.2014 18:25

Draugai, kolegos, klausytojai, skaitytojai, laba diena. Džiaugiuosi galėdamas pristatyti naują darbą, kuris jums bus labai naudingas. Manau, visi sutinka, kad GOSTORGI yra labai finansiškai imli sritis. Beje, tai atbaido daugelį potencialių konkurso dalyvių, nes VALSTYBĖS UŽSAKYMAS reikalauja iš įmonės apyvartos atsiimti labai padorią sumą, kad būtų užtikrintas dalyvavimas prekybos procedūrose. Su visa tai čia yra tam tikra proporcija, kuri veikia maždaug taip: „Kuo daugiau dalyvauji, kuo daugiau investuoji, kuo daugiau investuoji, tuo daugiau uždirbi“. Kažkas panašaus! Be to, pereinant prie vis brangstančių elektroninių aukcionų ir atvirų konkursų, bet kuris dalyvis tam tikru momentu supranta, kad ir kaip norėtų, tačiau dalyvavimui užtikrinti teks panaudoti kokį nors kitą įrankį. Norėčiau visiems skaitytojams priminti, kad GOSZAKAZ yra tik du įrankiai, kurie padės užtikrinti prekybos paraišką ir vyriausybės sutartį. Tai pinigai ir banko garantija. Dabar prie taisyklių. Vyriausybinės sutarties užstatas gali būti pateiktas banko garantija arba grynaisiais pinigais. Pasirinkimas yra jūsų. Paraiška gali būti apsaugota dviem būdais, tačiau čia reikia atsižvelgti į procedūros tipą. DĖMESIO! Paraiškos aukcionui užstatas gali būti pervestas tik lėšomis į elektroninės platformos, kurioje vyksta pats elektroninis aukcionas, sąskaitą. Savo ruožtu, konkursinio pasiūlymo užstatas gali būti pateiktas dviem būdais – grynaisiais pinigais, taip pat banko garantija. Dabar labai atidžiai pažiūrėkite į kitą skaidrę:

Tačiau visa tai, kas išdėstyta pirmiau, yra griežtai reglamentuota federalinėje sutarčių sistemoje, o kaip dėl konkurso dėl valstybinių įmonių ir valstybinių korporacijų. Optimaliausias būdas užtikrinti vyriausybės sutartį pagal federalinį įstatymą 223-FZ yra banko garantija. Tai ne atsiskaitymo tarp banko įstaigos ir kliento forma, o priemonė sudarytiems susitarimams vykdyti. Pagrindinę šio dokumento esmę galima apibūdinti taip: jo išvada įvyksta, jei tiekėjas tinkamai vykdo valstybinės sutarties sąlygas, o bankas už tai prisiima finansinę atsakomybę.

Banko garantijų gavimo skirtumai pagal 44-FZ ir 223-FZ.

Įstatymas 223-FZ „Dėl prekių pirkimo“ yra laikomas pagrindine ir lojalesniu klientų ir potencialių tiekėjų atžvilgiu nei Įstatymas 44-FZ „Dėl sutarčių sistemos“, nes jame numatyti tik bendrieji viešųjų pirkimų reikalavimai, o ne. jų įgyvendinimas yra labai sudėtingas. Savo ruožtu naujai priimtas įstatymas 44-FZ yra procedūrinis ir apima nemažai aiškių viešųjų pirkimų procedūrų vykdymo taisyklių tiek viešųjų pirkimų dalyviams, tiek bankams.

Tiesioginis banko garantijos gavimas pagal abu įstatymus skiriasi keliais svarbiais aspektais:

. Pagal Įstatymą 44-FZ privalomas reikalavimas banko garantijas įrašyti į vieningą banko garantijų registrą, pagrįstą UIS (vieninga informacine sistema). Pažiūrėkime žemiau.

Neįvykdęs šio reikalavimo, klientas privalo atsisakyti suteikti garantiją. Tačiau klientas gali turėti daugiau nei vieną priežastį atmesti BG (banko garantiją). Dabar atidžiai pažiūrėkite žemiau.

NEPAMIRŠKITE – BANKO GARANTIJOS ATSAKYMAS YRA ATSISAKYMO SUTARTIES PRIEŽASTIS! BŪKITE ATSARGIAI!

Rusijos Federacijos federalinis iždas tvarko banko garantijų registrą. Palyginimui: 223-FZ neįpareigoja registruoti banko garantijų vieningame registre.

. Pagal įstatymą „Dėl sutarčių sistemos“ banko garantiją galima gauti tik tam tikrų kategorijų bankuose - tose finansinėse organizacijose, kurios yra įtrauktos į bendrą tų Rusijos Federacijos bankų sąrašą, kurie atitinka vyriausybės aptarnavimo reikalavimus. sutartys. Pagrindiniai kriterijai tokiems bankams yra šie: banko finansinis turtas turi būti ne mažesnis kaip 1 milijardas rublių, bankas turi turėti licenciją ir veikti ne trumpiau kaip 5 metus. 2013 m. gruodžio 18 d. Rusijos finansų ministerijos įsakymu Nr. 127 kiekvienas bankas turi savo tam tikros struktūros identifikavimo kodą. Savo ruožtu Įstatymas 223-FZ tokio reikalavimo nekelia, t.y. Garantiją teikiantis bankas nebūtinai yra įtrauktas į minėtą Bankų įstaigų registrą. Beje, gana dažnai pačios klientų įmonės bankui kelia rimtas sąlygas. Pavyzdžiui, toks reikalavimas galėtų būti privalomas banko įtraukimas į patikimiausių šalyje 50 ar net į Finansų ministerijos sąrašo dešimtuką.

. Jei vyriausybės sutarties kaina yra didesnė nei 50 milijonų rublių, tada pagal 44-FZ įstatymą sutarties užtikrinimas banko garantija turėtų būti nuo 10 iki 30% pirminių (maksimalių) išlaidų. Tačiau Įstatymas 223-FZ neįpareigoja konkurso dalyvių užtikrinti sutarties sumos, ir apskritai pagal šį įstatymą jo nustatymas nėra būtinas.

Banko garantijos ir jų rūšys.

Kaip minėta pirmiau, federalinis įstatymas „Dėl prekių pirkimo“ numato 3 pagrindines banko garantijų rūšis:

1. Paraiškos dalyvauti aukcione ar konkurse iš potencialaus tiekėjo pateikimas.

2. Grąžinti avansą.

3. Vyriausybinės sutarties vykdymo užtikrinimas.

Taip pat keliami reikalavimai pačiai banko garantijai, žr. toliau.

Kokia turėtų būti banko garantija pagal 223-FZ?

Garantijos gavimo iš banko tvarka pagal Įstatymą 223-FZ turi keletą reikalavimų:

. Banko garantija turi būti tik vienos rūšies – neatšaukiama.

. Jame turi būti nurodytas banko garantijos laikotarpis, kuriuo ji galioja.

. Klientas turi jį priimti arba atmesti per 3 dienas.

. Jame turi būti aiškiai nurodyta pinigų suma, kurią reikia sumokėti užsakovui, tiekėjui neįvykdžius sutarties sąlygų.

. Jame turi būti visų atstovaujamojo pareigų, kurioms jis išduotas, sąrašas. Kreipiamės į Civilinį kodeksą:

Banko garantijos privalumai.

Galima drąsiai teigti, kad vykdant viešuosius pirkimus banko garantijos sutartis veikia ne tik kaip priemonė apsisaugoti nuo nesąžiningų konkurso dalyvių veiksmų, bet ir suteikia garantijas, kad net ir iškilus sunkumams ar problemoms vykdant pirkimą, bus atsižvelgta valdiškas klientas vis tiek bus patenkintas.

Šiandien vienas iš svarbiausių ir dažniausiai klientų keliamų reikalavimų potencialiems tiekėjams yra banko garantijos suteikimas. Tuo pačiu, net jei valstybinis klientas neiškeltų šios sąlygos kaip skubios, gauti garantijas iš banko būtų protinga ir naudinga. Tai gali būti motyvuota šiais dalykais:

. garantijos gavimo išlaidos yra mažesnės nei komercinės paskolos;

. banko garantija netrukdo pasiimti paskolos;

. galite atidėti mokėjimus iš banko nedidindami banko garantijos kainos;

. galite pasinaudoti avansiniais mokėjimais, jei yra garantija;

. finansinių rizikų skaičius garantijos gavimo atveju smarkiai sumažėja.

Garantijos suma ir jos kaina.

Banko garantijos dydžio nustatymas yra grynai individualus kiekvienai viešajame pirkime dalyvaujančiai įmonei. Tai priklauso nuo sutarties kainos. Remiantis tuo darytina išvada, kad kiekviena banko įstaiga savarankiškai apskaičiuoja garantijos dydį, tačiau maksimali jos suma pagal galiojančius teisės aktus neturėtų būti didesnė nei 10% viso banko finansinio rezervo.

Lemiamas parametras, pagal kurį nustatomas banko garantijos dydis, yra banko organizacijos komisiniai. Tradiciškai tai lygu 2-10% visos garantijos sumos. Kainai įtakos turi ir kiti veiksniai:

. garantijos objektas;

. jo galiojimo laikas;

. nuostata ir jos prieinamumas.

Kaip sumažinti garantijos kainą?

Galite sumažinti banko garantijos kainą keliais tradiciniais būdais:

. atidaryti banko sąskaitą šioje finansų įstaigoje;

. įregistruoti įkeitimą tam ar kitam turtui, priklausančiam organizacijai, kuri pretenduoja dalyvauti konkurse ar aukcione;

. šiuo atveju užstato vaidmenį gali atlikti ir vekseliai arba indėlių lėšos.

Kaip matote, tiekėjų įmonėms įstatymas suteikia gana platų būdų, kaip pelningai gauti banko garantijas, pasirinkimą. Jį gauti konkurso dalyviams tikslingumas yra akivaizdus ir pagrįstas. Taigi banko garantija, kurios pavyzdį galima rasti oficialiose bankų įstaigų svetainėse, išduodama be vargo ir didelių išlaidų įmonei.

Tikriausiai viskas šiai dienai! Ačiū už dėmesį. Sėkmės GOSTORGOJE!

Ar norite laimėti GOSTORGI? Ar norite savo įmonę matyti tarp konkurso laimėtojų? Susisiekite su mumis ir išmoksite uždirbti daug daugiau GOSTORGA ir tapsite kvalifikuotu konkurso specialistu! Studijuoti galite neišeidami iš namų, vadovaudamiesi visais VIEŠIEJĮ PIRKIMUS reglamentuojančiais įstatymais. Aukštos kvalifikacijos mokytojai ir svetinga atmosfera padarys mokymąsi paprastą ir labai efektyvų. Mokymų metu naudojama naujausia programinė įranga, kuri leidžia puikiai matyti, puikiai girdėti, koreguoti pristatymus. Mokytojas naudoja naujausias Ekonominės plėtros ministerijos ir Rusijos Federalinės antimonopolinės tarnybos mokymo medžiagos versijas. Mūsų kursai turi didžiausią medžiagų tiekimo tankį, palyginti su kitais mokymo centrais. Kaip profesionalas paliksite visus už savęs !

Atsisakymą suteikti banko garantiją paprastai reglamentuoja Rusijos Federacijos civilinio kodekso 368 straipsnis, kuriame nustatyti visi nepriklausomos banko garantijos reikalavimai. Todėl pagal Rusijos Federacijos civilinį kodeksą tokiame dokumente turi būti ši informacija:

- Rekvizitai apie laiduotoją, naudos gavėją ir vykdytoją (atitinkamai banką, užsakovą ir vykdytoją pagal sutartį;

- BG suma ir galiojimo laikas;

- Laiduotojo įsipareigojimai, taip pat lėšų mokėjimo sąlygos pagal BG.

Atsisakymo priimti banko garantiją pagal 44-FZ pagrindai

Be to, federalinis įstatymas 44-FZ „Dėl sutarčių sistemos prekių, darbų ir paslaugų pirkimo srityje“ nustato papildomų priežasčių, kodėl klientas turėtų atmesti banko garantiją. Jie išvardyti minėto federalinio įstatymo 45 straipsnio šeštoje dalyje.

Taigi, pagrindas klientui atsisakyti priimti banko garantiją yra:

- Bankas, kuriam patikėjote finansinės ataskaitos garanto funkcijas, nėra įtrauktas į specialų Rusijos Federacijos finansų ministerijos sąrašą. Šį sąrašą galite peržiūrėti spustelėję nuorodą -http://minfin.ru/ru/perfomance/tax_relations/policy/bankwarranty ;

- Klientui suteikta BG nėra įtraukta į specialų banko garantijų už dalyvavimą pirkimo procedūroje registrą pagal 44-FZ. Nurodytą registrą rasite Vieningoje prekių, darbų ir paslaugų pirkimo informacinėje sistemoje. Norėdami patekti į paieškos puslapį, turite spustelėti šią nuorodą -http://zakupki.gov.ru/epz/bankguarantee/quicksearch/search.html ;

- BG nurodytos sąlygos, terminai ir suma neatitinka pirkimo dokumentuose, skelbime ir sutarties projekte nurodytos informacijos;

- BG sutartyje nėra paminėjimo, kad banko garantija yra neatšaukiama;

- Vykdančiojo (atlikėjo pagal sutartį) įsipareigojimai garantijoje nėra visiškai nurodyti arba iš viso nenurodomi;

- BG nenumato, kad laiduotojas naudos gavėjui (klientui) sumokės 0,1 procento dydžio netesybas už kiekvieną uždelstą įvykdyti prievolę dieną.

Klientas banko garantiją peržiūri ne vėliau kaip per 3 darbo dienas nuo jos gavimo dienos.

Jeigu klientas atsisako banko garantijos, jis privalo per įstatymo nustatytą terminą (per 3 darbo dienas) raštu arba elektroniniu paštu apie tai pranešti garantui. Be to, turi būti nurodytos konkrečios priežastys, lėmusios BG atmetimą ir tapusios jos atsisakymo pagrindu.

Klientas atsisakė banko garantijos: ką daryti

Kartais iš tikrųjų atsitinka taip, kad klientas grąžina banko garantiją aukščiau nurodytomis aplinkybėmis. Ką daryti tokioje situacijoje? Pagal Įstatymą 44-FZ klientas negali elgtis kitaip, nes jam gresia administracinė atsakomybė už „neteisingos“ banko garantijos priėmimą kaip užstatą.

Pagal šį federalinį įstatymą sutarties įvykdymo užtikrinimas yra tiesioginė tiekėjo atsakomybė pagal konkurencines procedūras, todėl „užmerkti akis“ į jos nebuvimą reiškia ir baudas. Todėl klientui atsisakius banko garantijos, tuomet vienintelė išeitis iš susidariusios situacijos – užtikrinti sutarties įvykdymą kitu būdu, tai yra su kita banko garantija arba grynaisiais pinigais.

Sutarties įvykdymo užtikrinimo atveju situaciją dar labiau apsunkina tai, kad konkurso laimėtojas privalo užtikrinti įvykdymą, o nespėjęs to padaryti laiku, bus pripažintas dalyviu, kuris vengė pasirašant sutartį. Todėl klientas gali, o dažnai ir privalo, informaciją apie tokį dalyvį įrašyti į nesąžiningų tiekėjų registrą.

Toks aplinkybių derinys gresia „nedalyvavimas viešuosiuose pirkimuose dvejiems metams, būtent šiam laikotarpiui informacija įrašoma į nurodytą registrą. Reikalavimas, kad tiekėjas nebūtų įtrauktas į nesąžiningų tiekėjų registrą, žinoma, nėra privalomas visoms procedūroms.

Tačiau, kaip taisyklė, dauguma klientų žaidžia saugiai ir visada nustato šį reikalavimą. Taigi, klaida išduodant banko garantiją gali sukelti labiausiai nuviliančių pasekmių.

Todėl kur kas paprasčiau pasinaudoti profesionalaus brokerio paslaugomis, kuris, jei kas nors atsitiks, gali net greitai išduoti naują BG. Jei būsite atmestas, tai padaryti turėsite tik dvi ar tris dienas.

Gavėjas atsisako teisių pagal banko garantiją

Rusijos Federacijos civilinis kodeksas nenumato garanto ar atstovaujamojo teisės nutraukti ar pakeisti BG, nebent tai būtų numatyta pačioje banko garantijoje (tai daroma itin retai). Todėl teisių pagal banko garantiją atsisakymas yra išimtinė naudos gavėjo (kliento pagal sutartį) prerogatyva.

Norėdamas tai įforminti, jis siunčia laišką bankui, pranešdamas, kad atsisako savo teisių. Po to garantas privalo apie tai pranešti atstovaujamajam ir BG sutartis bus laikoma nutraukta. Tačiau tai įvyks tik tuo atveju, jei tiekėjas visiškai laikysis savo sutarties sąlygų.

Atminkite, kad yra dar dvi peržiūros parinktys:

- Irvykdytojas pagal sutartį siūlo užstatą vietoj BG;

- VBG sutartyje numatytos specialios sąlygos, kurioms įvykus garantija nustoja galioti.

Na, o pabaigai keli žodžiai apie atsisakymą išduoti banko garantiją. Tai mažai susiję su šio straipsnio tema, tiesiog kai kurie verslininkai, kurie mažai susipažinę su Civiliniu kodeksu, kartais painioja šias sąvokas. Atsisakymas išduoti banko garantiją yra banko atsisakymas išduoti pareiškėjui šį dokumentą.

Tokie atvejai taip pat nėra neįprasti, nes net visiškai patikimos įmonės savininkas gali neteisingai parengti patvirtinamųjų dokumentų paketą. Tai sugaištas laikas ir galimybė atsidurti nesąžiningų tiekėjų registre.