İş Kanunu, bir iş sözleşmesi kapsamında işe alınan bir çalışanın hastalık döneminde kendisi için bir yer tutmasını ve bu süre için tazminat ödenmesini garanti eder - geçici sakatlık ödeneği. Hastalık izninin hesaplanması ve ödeme işleme prosedürünün kendine has özellikleri vardır.

Hastalık ücretini hesaplamanın temeli

Başlangıçta, hastalanan bir çalışan, zaman çizelgesinde devamsızlık cezasına çarptırılır. İşe döndükten sonra, çalışan personel departmanına bir sağlık kurumunda alınan hastalık iznini sağlar. Bu durumda, işveren, sayfanın, çalışanın hastalık süresi için tazminatın hesaplanmasında temel teşkil eden katı bir hesap verebilirlik belgesi olduğunu unutmamalıdır. Buna göre, işveren daha sonra FSS pahasına ödenen tutarları geri ödeyebilecektir. Tabii ki, yalnızca yürütülmesine ilişkin tüm kurallara uygun olarak doldurulmuş gerçek bir hastalık izni belgesi, sosyal sigortadan yapılan ödemeler için tazminat hakkı verir.

Tıbbi faaliyetler için uygun bir lisansa sahip kurumların sağlık çalışanlarının yanı sıra tıp alanındaki bazı ek hizmetler için hastalık izni verme hakkına sahip olduğunu hatırlayın. Belge, onu veren kurumun adını belirtmelidir. Ek olarak, sayfanın düzenlenme tarihi, hastanın tam adı, doğum tarihi ve geçici sakatlık nedeni gereklidir, bu da kodun arka tarafında şifresi verilen özel bir kodla belirtilir. hastalık izni. İşverenin tam adı da hastalık izninde belirtilir.

Ancak, sağlık kuruluşu hastalık iznini tam olarak doldurmaz. 2017'de hastalık izni hesaplama kuralları, işverenin belgenin bir kısmını kendisinin doldurduğu anlamına gelir. FSS'de hastalık izninin eksiksiz doldurulmuş olarak sunulması gerekmektedir.

Bir çalışandan hastalık izni aldıktan sonra, işverenin geçici sakatlık ödeneklerini hesaplamak için 10 takvim günü vardır. Ödenmesi gereken tutarın tamamı, ücretlerin hesaplanması için belirlenen bir sonraki gün ödenmelidir (29 Aralık 2006 tarihli 255-FZ sayılı Federal Yasanın 15. maddesinin 1. kısmı).

2017'de hastalık izni nasıl hesaplanır?

2017'de hastalık izni hesaplama prosedürü aynı kaldı ve formül önceki yıllardaki ile aynı. Tek fark, hastalık izni hesaplamak için kullanılıyorsa asgari ücretin Temmuz 2017'den bu yana artması ve buna bağlı olarak asgari ücrete dayalı ödemelerin de artmasıdır.

Çalışana ödenen toplam hastalık izni tutarı, çalışanın hizmet süresine bağlı olarak hastalık gün sayısı, ortalama günlük kazanç ve tahakkuk yüzdesinin çarpımı olarak belirlenir.

2017 yılında hastalık izni ödemesinin hesaplanmasında ortalama kazanç

Hastalık izni hesaplamasındaki ortalama günlük kazanç, maluliyet olayının meydana geldiği yıldan önceki iki takvim yılı esas alınarak belirlenir. Çalışana bu iki yıl içinde gerçekleşen ve aynı zamanda geçici iş göremezlik durumunda sigorta primi ödemesi için hesaplama matrahına dahil edilen tüm ödemeler dikkate alınır. Ayrıca, çalışan bu iki yıl içinde işe alınmışsa ve bundan önce başka bir yerde çalışmışsa, mevcut işverenden alınan veriler eksik olacaktır. Bu durumda hastalık izni nasıl hesaplanır? Ortalama kazançları hesaplarken, yeni bir işverenin, çalışanın önceki işvereni tarafından verilen FSS'ye yapılan katkılara tabi ödeme tutarının bir sertifikasına odaklanması gerekecektir. Bu sertifikanın formu, Rusya Çalışma Bakanlığı'nın 30 Nisan 2013 tarih ve 182n sayılı emriyle onaylanmıştır.

Ortalamayı hesaplamak için alınan toplam kazanç tutarının üst limit ile sınırlı olduğunu da unutmamalısınız. Bu rakam her yıl biraz daha artıyor. 2015 ve 2016 yıllarında, sigorta primlerini hesaplamak için maksimum kazanç sırasıyla 670.000 ruble ve 718.000 ruble idi. 2017 yılında bu rakam 755.000 ruble: Bu maaş tutarı içinde, Ocak ayından itibaren ve tahakkuk esasına göre, geçici iş göremezlik durumunda bu yıl sigorta primleri hesaplanmaktadır. Ancak hastalık izninin hesaplanmasında ortalama kazancı belirlemek için 2017 henüz önemli değil. Üzerindeki sınır sadece 2018'de geçerli olacaktır.

"Hastane" deneyimi nasıl hesaplanır

Hastalık izninin hesaplandığı ortalama kazanç yüzdesi, sigorta deneyiminin yıl sayısına bağlıdır. Ödemelerin %100'ü, deneyimi 8 yıl veya daha fazla olan çalışanlar tarafından alınır. 5 ila 8 yıllık bir deneyime sahip çalışanlara sağlanan fayda, ortalama kazancın %80'i üzerinden hesaplanacaktır. 5 yıla kadar tecrübe ile %60 limit uygulanır.

2017 yılında hastalık izni, bir çocuğu hastanede tedavi ederken ve karantina sırasında, bir sanatoryumda bakım sonrası, tıbbi olarak haklı protezlerle veya bakım gerekliyse, 2017 yılında hastalık izni hesaplanırsa dikkate alınır. ayakta tedavi gören hasta bir akraba için.

Hastane dışında tedavi gören bir çocuğun bakımı için başka sınırlamalar getirilmiştir: ilk 10 takvim günü için, yukarıda belirtilen kurallara göre hizmet süresine bağlı olarak ortalama kazanç hesaplanır, sonraki günler için hastalık izni ortalama kazancın %50'si esas alınarak hesaplanır (29 Aralık 2006 tarih ve 255-FZ sayılı Federal Yasanın 1. Maddesi, 3. Kısım 7. Maddesi).

Zaten işten ayrılan, hastalanan veya işten çıkarılma tarihinden itibaren 30 gün içinde yaralanan bir çalışanın işverene sağlanan faydalar için başvurması durumunda, ortalama kazanç için ayrı bir sınır -% 60 - sağlanır (7. maddenin 2. kısmı). 29 Aralık 2006 tarihli 255-FZ sayılı Federal Kanun).

2017'de hastalık izninin hesaplanması: örnek 1

Ivanov T.S. 17-27 Temmuz tarihleri arasında işe gitmedi. Bu 11 gün boyunca işverene hastalık izni verdi.

2016 yılında bu işverenden elde edilen toplam kazanç miktarı, 2015 yılında 810.000 ruble (yani, FSS'ye katkıları hesaplama eşiğini aştı), 2015 - 350.000 ruble olarak gerçekleşti. Aynı zamanda, 2015 yılının başında, bu çalışan başka bir işverenle iş ilişkisi içindeydi ve önceki işyerinden alınan bir sertifikaya göre, 2015 yılının ilk aylarında sigorta primlerine tabi geliri 218.500 ruble idi. .

Bu çalışanın toplam iş tecrübesi 7 yıldır.

(718.000 + 350.000 + 218.500) / 730 x %80 x 11 = 15.508,50 ruble.

Örnek 2

Smirnova V.A. işverene 24 Temmuz - 3 Ağustos arasındaki dönem için çocuk bakımı için hastalık izni belgesi sağladı.

Bu çalışanın 2016'daki kazancı 560.000 ruble, 2015 - 512.000 ruble olacak. İş deneyimi - 5 yıldan az.

Hastalık izninin hesaplanması şöyle görünecektir:

(560.000 + 512.000) / 730 x %60 x 11 + (560.000 + 512.000) / 730 x %50 x 1 = 9545,21 ruble.

2017'de hastalık iznini hesaplamak için asgari ücret

Çalışanın önceki iki yılda geliri yoksa, örneğin kariyerine yeni başlamışsa, 2017'de hastalık izni nasıl hesaplanır? Bu durumda, hastalık izni, sakatlığın başladığı tarihte yürürlükte olan asgari ücrete göre hesaplanacaktır (29 Aralık 2006 tarihli 255-FZ sayılı Federal Kanunun 14. Maddesi).

Bu yılın 1 Temmuz'una kadar Rusya'da asgari ücret 7.500 ruble idi, bu tarihten sonra rakam 7.800 rubleye yükseldi.

Asgari ücrete göre 2017 yılında hastalık izni hesaplama örneği:

Petrov A.V. 2017'de ilk işine girdi, işverenine 28 Temmuz - 3 Ağustos arası hastalık izni verdi.

Bu durum için hastalık izni hesaplaması aşağıdaki gibi yapılacaktır:

7.800 x 24 / 730 x %60 x 7 = 1.077.04 ruble.

İşverenler hastalık izni için nasıl ödeme yapar?

Hastalık izninin nasıl hesaplandığına ilişkin yukarıdaki ilkeler, çalışanın kendisine ödenmesi gereken ödeme miktarını bağımsız olarak belirlemesi için yeterlidir. Ancak, işverenin geçici sakatlık ödeneklerinin geri ödenmesiyle ilgili bir noktayı daha dikkate alması gerekir. Bu nedenle, sıradan hastalık veya yaralanma vakalarından ve ayrıca hamileliğin yapay olarak sonlandırılması veya IVF prosedüründen bahsediyorsak, ilk 3 gün için hastalık izni işveren pahasına çalışana ödenir. . Sosyal sigorta bu tutarları tazmin etmez, ancak 4. günden itibaren kalan hastalık izni süresinin tamamını tazmin eder. Diğer tüm hastalık izni hesaplama durumları için, ödenek, maluliyet belgesinde belirtilen 1. günden başlayarak FSS pahasına ödenir.

SAINT PETERSBURG VE LENIGRAD BÖLGESİ:

BÖLGELER, FEDERAL NUMARA:

Hastalık izni yapmak, bir dizi yasal nüans hakkında bilgi gerektiren karmaşık bir prosedürdür. Belgelerin hazırlanmasında bir muhasebeci ve bir personel uzmanı görev yapmaktadır. 2017 yılında hastalık izni ödeme prosedürü ve kuralları önemli ölçüde değişmedi.

Kimler yardım alabilir?

Hastalık izni ödeneği şunlardan kaynaklanmaktadır:

- Rusya vatandaşları;

- ülkede ikamet eden yabancılar (kalıcı veya geçici);

- vatansız kişiler

Sözleşme kapsamında çalışan hastane çalışanlarının ücretlerinin ödenmediğini lütfen unutmayın. 624 sayılı siparişe göre sakatlık belgesi, deneme süresi de dahil olmak üzere resmi istihdam durumunda resmi görevlerin yerine getirilmesinin ilk gününden itibaren verilir. İlgili hükümler Sanatta bulunabilir. 2 No. 255-FZ, 29 Aralık 2006.

2017'de hastalık izni ödemeleri için temel prosedür

2017'de hastalık izni ödemelerinde değişiklikler olacak, ancak önemli değil. Aynı zamanda, hizmet süresine ve kazanca bağlı olduğundan, geçici sakatlık belgesi için sabit bir değer yoktur:

- asgari hizmet süresi ile (5 yıldan az), toplam maaşın %60'ı ödenir;

- 5-8 yıllık deneyime sahip uzmanlar %80;

- 8 yıldan fazla hizmette, ödenek %100 oranında ödenir.

2017 yılında maksimum ve minimum hastalık izni yasama düzeyinde düzenlenmiştir. Maksimum 1.901.37 ruble. ve minimum 246.58 ruble.

Uzlaşma prosedürü

2017'de hastalık izninin nasıl ödendiğini bulalım:

- incelenen dönem için ortalama kazançlar belirlenir;

- ortalama günlük kazançlar hesaplanır;

- günlük ödenek miktarı hesaplanır;

- ödenecek tazminatın miktarı belirlenir.

Ortalama kazanç tutarının maksimumu aşması durumunda hastalık izni ödemesinin hesaplanması, maksimum tutar (yukarıda belirtilmiştir) dikkate alınarak yapılır. Kazançlar son iki yılda alınır. Çalışan şirkette yeni mi? Önceki işinizden bilgi alın.

Sigorta deneyimi altı aydan az mı? Bu durumda her ay için bir asgari ücret sağlanır. Geçici sakatlık belgesinin toplam miktarını belirlemek için, hastalık iznine ilişkin bilgilere göre bir günlük ödenek miktarını gün sayısıyla çarpın.

Bunu bildiğim iyi oldu. 2017 yılında, daha önce mümkün olmayan elektronik hastalık izni sertifikaları vermek mümkündür.

Ortalama kazanca ek - nasıl yapılır

Bazı kuruluşlarda, hastalık iznindeki ortalama kazanca ek bir ödeme yapılır. Bu ödenek yalnızca belirli bir iş deneyimine sahip kişiler içindir. Sosyal Sigorta Fonu, ödeme miktarını sınırlar - günde 901.37 ruble. Aynı zamanda, işverenin, eksik miktar için geçici sakatlık belgesindeki ortalama kazanç miktarına kadar ek ödeme yapması yasak değildir.

Önemli. Ek ücret işverenin hakkıdır, ancak yükümlülük değildir.

Ek ödemeler devletten değil işverenden gelir, bu nedenle gelir vergisine tabidirler. Vergi tutarı standart şekilde hesaplanır.

Kimler ödenek alabilir

Engellilik formunun onaylanmasına ilişkin 347n sayılı sipariş, bu tür sigortalı olayların meydana gelmesi üzerine yardımların ödenmesini sağlar:

- hastalık, çalışanın kendisinin yaralanması;

- işçinin veya yedi yaşından küçük çocuğunun karantinaya alınması;

- hasta bir aile üyesine bakmak;

- tıbbi endikasyonlar için protezler;

- sanatoryum koşullarında tedavi sonrası.

Kazalar, meslek hastalıkları tazminatı standart şekilde FSS'den yapılmaktadır.

Hastalık izni ne kadar sürer?

Bir doktor tarafından bir çalışana verilen azami hastalık izni gün sayısı 30 gündür. Burada:

- bir sağlık komisyonu, aylık tıbbi komisyonlarla, olumlu bir prognozla 9-12 aya kadar hastalık izni verebilir;

- 7 yaşın altındaki bir çocuğa bakmak için, 15 yaşına kadar - 2 hafta, 15 yaşından büyük - 3 gün için gerekli sayıda gün için hastalık izni verilir;

- hamilelik, doğum, hastalık izni, bir çocuk varsa 140 gün, birden fazla çocuk varsa 194 gün (en fazla) olarak verilir;

- beceriksiz, hasta bir akrabanın bakımı için (sadece bir doktorun bitiminden sonra) sadece 7 gün ödenir.

Yılda kaç gün ücretli hastalık izni verilir? Çalışanın kendisi hastaysa, her şey (ancak istisnalar vardır), çocuğa bakıyorsa, 120 güne kadar. Hasta bir akrabaya bakmak için yılda sadece 30 gün ayrılır.

Normalde hastalık izni için para almak için, altı ay içinde hastalık izni hesaplama sertifikası verilmelidir. Daha önce çalışmadıysanız, ödenek ödenecek ancak hesaplama asgari ücret üzerinden yapılacaktır. Hastalık durumunda, işten çıkarılmadan sonraki 30 gün içinde, eski işveren ortalama kazancın %60'ını ödemekle yükümlüdür.

Kazanç miktarına ilişkin bir sertifika, PFR'nin bölgesel kuruluşundan talep edilebilir. 182n hastalık izni belgesi zamanında verilmişse, ödenek bir sonraki ödeme (maaş veya avans ödemesi) ile birlikte ödenmelidir. Kanun, faydaların ödenmediği durumları sağlar - belirtin.

Muhasebeci tarafından tahakkuk ettirilen izinsiz maaş, sigorta primine tabi değildir.

Baş muhasebeci düzenli olarak kendisine iş sözleşmesinde belirtilenden daha fazla miktarda maaş aktardıysa, bu tür fazlalık tutarları katkı payına dahil edilmez.

Vergiler ve Katkılar için Elektronik Talepler: Yeni Yönlendirme Kuralları

Son zamanlarda, vergi makamları, borçların bütçeye ödenmesi için talep formlarını güncelledi. sigorta primleri hakkında. Şimdi, bu tür gereksinimleri TMS'ye gönderme prosedürünü düzeltmenin zamanı geldi.

Ödeme makbuzlarının yazdırılmasına gerek yoktur.

İşverenler, çalışanlara kağıt üzerinde maaş bordrosu vermek zorunda değildir. Çalışma Bakanlığı, çalışanlara e-posta ile gönderilmesini yasaklamamaktadır.

"Fizikçi" mallar için banka havalesi yoluyla ödeme yaptı - bir çek düzenlemeniz gerekiyor

Bir kişinin satıcıya (şirket veya bireysel girişimci) mallar için banka havalesi yoluyla ödeme yapması durumunda, satıcının alıcı-fizikçiye nakit makbuz göndermesi gerektiğine, Maliye Bakanlığı inanmaktadır.

Ödeme sırasında malların listesi ve miktarı bilinmiyor: nakit makbuz nasıl düzenlenir

Ayrıca okuyun: Maaş belgesi başvurusu

Malların (işler, hizmetler) adı, miktarı ve fiyatı - nakit makbuzun (SRF) zorunlu detayları. Ancak, bir avans ödemesi (avans) alırken, malların hacmini ve listesini belirlemek bazen imkansızdır. Maliye Bakanlığı böyle bir durumda ne yapılması gerektiğini söyledi.

Bilgisayarda çalışmak için tıbbi muayene: zorunlu veya değil

Bir çalışan, çalışma süresinin en az %50'sinde bir bilgisayarla çalışmakla meşgul olsa bile, bu, onu düzenli olarak tıbbi muayenelere göndermek için bir neden değildir. Her şeye, işyerinin çalışma koşullarına göre sertifikalandırılmasının sonuçlarına göre karar verilir.

Elektronik belge yönetimi operatörünü değiştirdi - Federal Vergi Servisi'ni bilgilendirin

Bir kuruluş bir elektronik belge yönetimi operatörünün hizmetlerini terk edip diğerine geçtiyse, belgelerin alıcısına ilişkin elektronik bildirimi TCS aracılığıyla vergi dairesine göndermek gerekir.

2017'den beri hastalık izni: değişiklikler

2017'de hastalık izni hesaplamasında hangi değişikliklerin dikkate alınması gerektiğinden bahsedelim.

Maksimum ödenek

Geçici sakatlık yardımları için ortalama kazanç hesaplanırken, bir takvim yılı için dikkate alınan kazanç miktarının, FSS'ye sigorta primlerinin hesaplanması için taban değerinin maksimum değerinden fazla olamayacağı unutulmamalıdır (Madde 14, bölüm 3.2). 29 Aralık 2006 tarihli 255- FZ sayılı Federal Kanun).

Ortalama günlük kazancın önceki 2 takvim yılı için hesaplandığını hatırlayın (29 Aralık 2006 tarihli 255-FZ sayılı Federal Yasanın 14. maddesinin 1. kısmı). Bu, 2017'deki hastalık izni için bu yılların 2015 ve 2016 olacağı anlamına gelir.

Bu yıllar için FSS'ye sigorta primlerini hesaplamak için marjinal tabanlar sırasıyla 670.000 ruble ve 718.000 ruble idi. Bu, 2017 yılında geçici sakatlık için maksimum günlük ödeneğin (ortalama kazancın %100'ü tutarında yardım ödenmesiyle) 1.901,37 ruble ((670,000 +718,000) / 730 olduğu anlamına gelir.

Bu arada, 2016 yılında tahakkuk eden hastalık izni için (fatura dönemi 2014-2015 idi), maksimum günlük ödenek miktarı (ortalama kazancın %100'ü üzerinden ödendiğinde) 1.772.60 ((624,000 + 670.000) / 730) idi.

Asgari ücretten hastalık izni

Geçici maluliyet ödeneği, aşağıdaki durumlarda sigortalı olayın meydana geldiği gün belirlenen asgari ücret üzerinden hesaplanır (29 Aralık 2006 tarih ve 255-FZ sayılı Federal Yasanın 14. Maddesinin 1.1. FSS Mektubu). 14 Aralık 2010 Sayı 02-03-17 / 05-13765):

- çalışanın fatura dönemi için kazancı yoksa;

- Belirtilen dönem için hesaplanan ve tam takvim ayı için hesaplanan ortalama kazanç, sigortalı olayın gerçekleştiği gündeki asgari ücretten düşükse.

1 Temmuz'dan önce 2017 yılında gelen hastalık izni için asgari ücret ödeneği 246.58 (24*7500/730)'dir.

Ve 07/01/2017 tarihinden itibaren asgari ücretin 7.800 ruble (19 Aralık 2016 Sayılı 460-FZ Federal Yasasının 1. Maddesi) olarak belirlendiği göz önüne alındığında, hastalık izninin hesaplanması durumunda günlük ödenek dikkate alınarak Temmuz ayı çalışanları için asgari ücret 256,44 ruble (24*7800/730) olacaktır.

Ayrıca okuyun:

2017'de maksimum hastalık izni miktarı

2016-2017'de maksimum hastalık izni miktarı çeşitli parametrelere göre belirlenir. Hesaplama metodolojisi bir bütün olarak değişmese de, kullanılan göstergelerdeki değişiklikler nedeniyle asgari ve azami ödemeler önceki yıllara göre farklılık göstermektedir. Hamilelik ve doğum için hastalık izni nasıl hesaplanır 2017'de - bu makaleden öğreneceksiniz.

2016-2017'de hastalık iznini hesaplarken kilit noktalar

Hesaplamaya başlamadan önce bilmeniz gereken 2 blok ana nokta vardır.

1. blok - ilk hesaplama parametreleri

1. Hastalık iznini kim öder:

- hastalık ve yaralanma nedeniyle (üretim dışı):

- ilk 3 gün - işveren tarafından;

- sonraki günler - FSS bütçesinden;

- diğer nedenlerle:

- tüm dönem için - FSS bütçesinden.

2. Hastalık izni kimlere ödenir:

- bir iş sözleşmesi kapsamındaki çalışanlar;

- FSS'ye katkıların ödendiği fon alıcıları.

Önemli! Rusya'da geçici olarak kalan ve Rus kuruluşlarında çalışan yabancı vatandaşlar da bir iş sözleşmesi varsa ve işveren (sigortalı) tarafından bir yabancı için FSS'ye yapılan katkı paylarının maluliyetin meydana geldiği aydan önceki 6 ay içinde ödenmesi durumunda hastalık izni ödemesi alma hakkına sahiptir. (29 Aralık 2006 tarih ve 255-FZ tarihli "Geçici sakatlık durumunda ve annelikle bağlantılı zorunlu sosyal sigorta hakkında" Federal Kanunun 2. maddesi).

3. Hastalık izni nasıl ödenir.

Ücretli takvim günleri sakatlık (hastalık izninde belirtilir). Bir istisna (255-FZ sayılı Kanun'un 9. Maddesi uyarınca) sürelerdir:

- kesinti;

- işten uzaklaştırma;

- yıllık temel izin hariç, tam veya kısmi ücretli işten diğer muafiyetler;

- çalışanın gözaltında kalması veya tutuklanması;

- adli ve tıbbi muayeneler yapmak.

2. blok - hesaplama için göstergeler

1. Hizmet süresine bağlı olarak kazanç yüzdesi. 2016-2017'de maksimum hastalık izni miktarı aşağıdaki sayılarla sınırlıdır.

Hizmet süresi (sigorta primlerinin ödendiği), yıl olarak

Önemli! Bir meslek hastalığı veya iş yerindeki acil bir durum sonucunda maluliyet meydana gelmişse, kazancın %100'ü derhal dikkate alınır. Bu durumda maksimum hastalık ücreti FSS'deki aylık sigorta ödeme tutarının 4 katı ile sınırlıdır (24 Temmuz 1998 tarihli ve 125-FZ sayılı "İş Kazaları ve Meslek Hastalıklarına Karşı Zorunlu Sosyal Sigortalar Hakkında Kanun"un 9. Maddesi).

Kıdeme göre ödemelerdeki kısıtlamalar, hamilelik ve doğum için hastalık izni için geçerli değildir.

Malzemede hamilelik ve doğum için hastalık izninin hesaplanması ve ödenmesi hakkında daha fazla bilgi edinin. "Maksimum geçici sakatlık ödeneği miktarı - 2016" .

2. Hesaplama dönemi. Hastalık izni süresinin dolmasına 2 yıl var. Diğer işverenler de dahil olmak üzere, FSS'ye katkı paylarının tahakkuk ettiği tüm ödemeleri içerir (255-FZ sayılı Kanun'un 14. Maddesi).

3. Bölen için ortalama günlük kazancı elde edin. Hastalık izni için her zaman 730 (365 + 365) göstergesi kullanılır.

Makalede hastane kişisel gelir vergisi miktarının vergilendirilmesi hakkında bilgi edinin. “Hastalık izni (hastalık izni) kişisel gelir vergisine tabi midir?” .

2017'de hastalık izni için asgari ödeme tutarı

Engellilik dönemi için ana metodolojiye göre hesaplanan ortalama kazanç miktarı asgari gösterge üzerinden denenmelidir. Bu genellikle, hasta çalışanın herhangi bir nedenle hastalık izninden 2 yıl önce çalışmadığı ve aylık ödenek miktarının belirlenen asgari ücretten daha az olabileceği durumlarda gereklidir.

Ayrıca okuyun: Patent örneği 2020 kapsamında yabancı bir vatandaşla iş sözleşmesi

Ortalama kazanç hesaplaması asgari ücret hesaplamasından az ise hastalık izni ödemesinin asgari ücret üzerinden hesaplanması gerekir.

Önemli! 01.07.2016 tarihinden itibaren asgari ücret 7.500 ruble. Ve 07/01/2017 tarihinden itibaren 7.800 rubleye çıkıyor.

2017'de maksimum hastalık izni miktarı

Maksimum hastalık ücreti 2017'deki sayfa, FSS'deki sigorta primlerinin hesaplanması için tabanın maksimum değeri ile sınırlıdır. Değer, Rusya Federasyonu Hükümeti kararnameleriyle yıllık olarak belirlenir (endekslenir) ve yıl için FSS'ye ödenebilecek maksimum tutarı karakterize eder. Bu nedenle, FSS bu limiti aşan faydalar ödeyemez (bunun için katkı almaz).

Pratikte bu, ortalama kazançların orijinal hesaplamasının sonucunun ikinci bir uydurması gibi görünüyor, ancak şimdi maksimum hastalık izni miktarı. FSS tarafından telafi edilir.

Katkı miktarı şuydu:

- 2015'te - 670.000 ruble;

- 2016'da - 718.000 ruble.

Yani, 2017 yılında, hesaplamak için ortalama günlük kazanç göstergesi maksimum hastalık ücreti daha fazla olamaz:

(670 000 + 718 000) / 730 = 1.901,37 RUB

Hastalık ücretini hesaplama prosedürü - Örnek olarak 2017: hamilelik ve doğum için hastalık izni nasıl hesaplanır

Çalışan, 07/01/2016 tarihinde iş sözleşmesi kapsamında kuruma kabul edilmiştir. Bu onun ilk işi. Çalışanın maaşı 28.000 ruble. Aralık ayında maaşı kadar yılsonu ikramiyesi ödendi. 15 Ocak 2017'de çalışan doğum iznine ayrıldı.

- 2 yıllık ortalama kazanç (Ocak - Aralık 2015 + Ocak - Aralık 2016) 196.000 ruble olarak gerçekleşti. Bu, ortalama günlük ücretin 268,49 ruble olduğu anlamına gelir. (196,000 / 730).

- Asgari ücrette ortalama günlük ücretin ne kadar olacağını belirleyelim:

7.500 × 24 / 730 = 246.58 ruble

Asgari ücret hesaplamaları gerekli değildi. Çalışan için daha karlı bir seçeneği temel alıyoruz.

Önemli! Tecrübe 6 aydan az ise sadece asgari ücret üzerinden hesaplama yapılır.

- Günün ortalama maliyetini maksimum ile karşılaştırın:

268,49 ruble< 1 901,37 руб.

o daha az 2017'de maksimum hastalık izni miktarı sigorta primi tabanının maksimum değerine göre (1.901.37 ruble).

4. Maksimum hastalık izni miktarı. bir çalışanın güvenebileceği:

140 (takvim günleri) × 268,49 = 37.588,60 RUB

Maksimum hastalık izni süresi

Bahsederken 2017'de maksimum hastalık ücreti. son hesaplama formülünün 2. bölümünü - takvim günlerinde hastalık süresinin süresini - hatırlamamak imkansızdır. Hastalık izni, kanunla belirlenen bir süre için sıkı bir şekilde düzenlenmiş kurallara göre verilir.

En yaygın maksimum terimler şunlardır:

- Ayakta tedavi için - 15 gün dahil.

- Yatarak tedavi durumunda - hastanede kalış süresi artı ayakta tedavi bazında hastaneden sonra 10 güne kadar.

- Sanatoryum tipi kurumlarda sürekli tedavi ile - 24 gün dahil.

Önemli! Hastalık (yaralanma) hasta kişinin mesleki faaliyeti ile ilgiliyse, sağlık kurumuna gidiş ve dönüş süresi sanatoryum hastalık iznine dahildir.

- Hamilelik ve doğum için - 140-196 gün (duruma bağlı olarak).

- Hasta bir çocuğa bakmak:

- 7 yıla kadar - hastalığın tüm süresi boyunca;

- 7 ila 15 yıl - 15 gün dahil;

- ayakta tedavi ile 15 yaşından büyük - 3 gün.

Önemli! Standart tedavi şartları uzatılabilir, ancak yalnızca özel bir tıbbi komisyon kararı ile.

2017'de maksimum hastalık izni miktarı sınırlı:

- FSS'ye katkılar için tabanın maksimum değerine göre ortalama günlük kazancın sınırlı bir göstergesi - 1.901.37 ruble / gün;

- gün içinde sınırlı hastalık izni süresi (“yaygın” bir hastalık nedeniyle standart bir evde kalma durumu için - en fazla 15).

Yani normal bir durumda maksimum hastalık ücreti 2017'de 15 × 1.901.37 = 28.520.55 ruble'den fazla olamaz.

2017'de maksimum hastalık izni boyutu ve süresi

Engellilik belgesi ne kadar sürebilir?

Bir kişinin ne kadar iyileşmesi gerektiğini yalnızca ilgili doktor belirler. Genellikle terimler kısadır - birkaç günden birkaç haftaya kadar. Ancak bazen iyileşmesi daha uzun sürer. 2017'deki maksimum hastalık izni süresini bulmak için personel memurları, 29/06/2011 N 624n Rusya Sağlık ve Sosyal Kalkınma Bakanlığı'nın Emri'ne aşina olmalıdır. engellilik sertifikaları verme kurallarını kim tanıttı.

Bu belge şöyle diyor:

- yaralanma, zehirlenme veya hastalık ile bağlantılı olarak, bir vatandaş 12 aya kadar tedavi edilebilir;

- kötü sağlığın nedeni hamilelik ve yaklaşan doğum ise, çalışanı 140 günden daha erken beklemek gerekli değildir;

- başkasının çocuğunu evlat edinmeye karar veren kadınlara 70 takvim gününe kadar hastalık izni verilir;

- Hasta engelli bir bebeğe (15 yaşından küçük) bakan ebeveynler 120 gün süreli geçici engellilik belgesi talep edebilirler.

Ancak normal durumlarda hastalık izni 15 güne kadar sürer. Sürenin uzatılması ancak doktorların komisyonu ile anlaşarak mümkündür. Ayrıca, hem kamu hem de özel klinikler aynı kurallara göre çalışırlar, bu nedenle iyi bir sebep olmadan çalışan uzun süre işten uzak kalamaz.

2017'deki maksimum hastalık izni süresine bağlı mı?

Bir çalışan ne kadar uzun süre hasta kalırsa, geçici sakatlık ödeneği o kadar yüksek olur. Ancak, yasaya göre 2017'deki maksimum hastalık izni miktarı, yalnızca hastalık günlerinin sayısına değil, diğer faktörlere, yani çalışanın hizmet süresine ve sigorta primlerinin hesaplanması için maksimum tabana da bağlıdır. belirli dönemlerde sosyal sigorta

Bu nedenle, 2017 yılındaki maksimum hastalık izni ödemesi, 2015 ve 2016 sınır değerlerine göre değerlendirilmektedir. - Sırasıyla 670 bin ve 718 bin ruble. Bu göstergeler dikkate alınarak maksimum günlük kazanç: (670.000 + 718.000) / 730 = 1901.37 ruble, burada 730, önceki iki yıldaki gün sayısıdır.

1901.37 ruble, deneyimi 8 yılı aşan bir çalışanın güvenebileceği bir günlük hastalık için maksimum miktardır.

5 ila 8 yıllık deneyime sahip bir çalışan için, ödeneğin üst sınırı daha azdır - 1901,37 x %80 = 1521,1 ruble, çünkü bu işçi kategorisi kazancın yalnızca %80'ine hak kazanır.

Çalışma kitabına göre bir çalışan 5 yıldan az çalışmışsa, günlük kazancının% 60'ı oranında ödenek alma hakkına sahiptir. Bu durumda, bir hastalık günü için alabileceği maksimum miktar 1140,82 ruble (1901,37 x %60).

Nihai miktar, elbette, hastalık günlerinin sayısına bağlı olacaktır.

2018-02-14

Tıbbi bir tesisten alınan bir sayfa ile onaylanan geçici sakatlık ödenir. Çalışan hastalık izni alır. Makalenin başında bulunan çevrimiçi hesap makinesi, ödeme tutarını hesaplamanıza yardımcı olacaktır. Hesap makinesinin kullanımı kolaydır, sadece üç alanı doldurun ve sigorta deneyimi miktarını seçin. Hesaplama, formu doldurduktan hemen sonra çevrimiçi olarak gerçekleştirilir. Hesaplamaların doğruluğu hakkında sorularınız varsa, 2017'de hastalık izni hesaplama kurallarını yeni bir şekilde tartışan aşağıdaki makaleyi okumanızı öneririz.

Çevrimiçi hesap makinesinde sigorta süresinin süresini belirtebilirsiniz, aralarından seçim yapabileceğiniz 4 seçenek sunulur. Varsayılan süre altı aydan azdır.

|

Adım 2 |

Tahmini dönem için geliri hesaplayın |

2017 yılında hastalık izni hesaplama kuralları, hastalık izninin açıldığı yıldan iki yıl öncesine eşit bir süre için hesaplama yapılmasını gerektirmektedir.

Geliri hesaplamak için, her yılın tüm ayları için maaş eklemeniz gerekir. Sigorta primine konu olan ödemeler dikkate alınmalıdır. İşveren, alınan gelirden VNiM'ye katkıyı hesaplamazsa, dikkate alınması gerekmez.

Hesaplayıcının bu amaçla 2 alanı vardır, tahmini dönemden itibaren her yıl için ücret miktarını ayrı ayrı girmeniz gerekir. Online hesap makinesinde bu alanları doldururken katkı payı limitlerini (670.000 ve 718.000) aşan tutarları belirtmeyiniz.

Hastalık günlerinin sayısı, geçici iş göremezlik belgesinde bulunabilir (“işten çıkış” satırının altında). bunlar da önce işveren tarafından ödenir, daha sonra FSS tarafından tazmin edilir.

Çevrimiçi hesap makinesinde, bu gösterge "iş göremezlik dönemi" alanına uyar.

Formül şöyle görünür:

P \u003d (2 yıl için ZP / 730) * ödemenin yüzdesi * Hastalık izni günleri

2017'de maluliyet yardımlarının hesaplanmasına bir örnek

Çalışan, 21 Eylül - 28 Eylül 2017 arasındaki dönem için geçici sakatlık belgesi getirdi. Sigorta deneyimi 7 yıldır. 2015 yılındaki kazancı 320000 ruble, 2016 — 430000 r. Ödeneği, yukarıda verilen formülleri ve ayrıca çevrimiçi hesap makinesini dikkate alarak hesaplayacağız.

- 7 yıl için ödeme yüzdesi - 80%

- Toplam iki yıllık gelir = 750.000 p.

- Hasta gün sayısı = 9

- P \u003d 750000 / 730 * 80% * 9 \u003d 7397,26 ruble.

Çevrimiçi hesap makinesinde hesaplama şöyle görünür:

Hastalık izni için sigorta süresi nasıl hesaplanır

Hesaplama kuralları aşağıdaki gibidir - çalışma kitabına göre bir iş sözleşmesi kapsamındaki tüm çalışma süresi alınır. Orduda askeri kimlikle hizmet süresi de dikkate alınır.

Adım 1 - tam yıllar toplanır;

Adım 2 - Adım 1'de dikkate alınmayan tam aylar toplanır;

Adım 3 - Kısmi aylarda kalan günler toplanır;

Adım 4 - Adım 3'teki gösterge tam aylara dönüştürülür (her 30 günde bir aydır) ve Adım 2'deki değerle toplanır;

Adım 5 - Adım 4'teki rakam tam yıllara dönüştürülür (her 12 ayda bir 1 yıldır).

Hesaplamanın sonucu yıl ve ay olarak ifade edilmelidir.

Çevrimiçi hesap makinesinde, hastalık iznini hesaplarken, istenen deneyimi seçmek yeterlidir.

Sigorta süresini hesaplama prosedürüne de bakınız.

Kıdem hesaplamasına bir örnek:

Çalışma kitabına göre bir çalışanın çalışma süreleri:

- 03/10/2005 - 10/18/2008 - ilk işveren;

- 12/10/2008'den 02/15/2014'e kadar - ikinci işveren;

- 03/02/2014'ten günümüze - mevcut işveren.

Hesaplama 01.10.2017 tarihinde yapılmıştır:

Adım 1 - ilk dönemde - 2 tam yıl, ikinci - 5, üçüncü - 2. Toplam 9 yıl.

Adım 2 - ilk dönemde - 18 tam ay, ikinci - 1, üçüncü - 18. Toplam 37 ay.

Adım 3 - ilk dönemde - 40 gün, ikinci - 37, üçüncü - 30. Toplam 107 gün.

Adım 4 - 107 gün bu 3 ay 17 gün geriye atılır. 3 ay 37 ile toplayın. Toplam 40 ay.

Adım 5 - 40 ay - bu 3 yıl 4 ay.

Adım 6 — sigorta deneyimi 12 yıl 4 ay.

Fatura dönemi nasıl değişti? Fayda hesaplaması için kazanç limiti nedir? Fatura döneminde kaç takvim günü var? Maksimum ortalama günlük ücret nedir? Maksimum fayda miktarı nedir? Asgari ücret üzerinden sosyal yardımlar ne zaman hesaplanır?

İşte yeni fatura dönemi geliyor. Makalede, 01/01/2017 tarihinden itibaren faydaları hesaplarken nelere dikkat etmeniz gerektiğini, geçici sakatlık, hamilelik ve doğum, çocuk bakımı için faydaları hesaplamak için hangi göstergelerin değiştiğini ve 2017'de maksimum faydaların neler olduğunu anlatacağız.

Geçici sakatlık, hamilelik ve doğum, çocuk bakımı için faydaların hesaplanmasının aşağıdaki düzenleyici belgeler temelinde yapıldığını hatırlayın:

29 Aralık 2006 tarih ve 255-FZ sayılı Federal Yasa “Geçici Engellilik Durumunda ve Annelikle Bağlantılı Zorunlu Sosyal Sigortalar Hakkında” (bundan böyle 255-FZ sayılı Federal Yasa olarak anılacaktır);

19 Mayıs 1995 tarih ve 81-FZ sayılı “Çocuklu Vatandaşlar için Devlet Yardımları Hakkında” Federal Yasa (bundan böyle 81-FZ sayılı Federal Yasa olarak anılacaktır);

Rusya Federasyonu Hükümeti Kararnamesi ile onaylanan, geçici sakatlık, hamilelik ve doğum, zorunlu sosyal sigortaya tabi vatandaşlar için aylık çocuk bakım yardımları ve geçici sakatlık durumunda ve annelikle bağlantılı olarak yardım hesaplama prosedürünün özelliklerine ilişkin düzenlemeler 15 Haziran 2007 tarih ve 375 sayılı (bundan sonra - 375 sayılı Yönetmelik).

2017'de faydaları hesaplama prosedürü aynı kaldı, ancak uygulanması gereken göstergeler değişti. Dolayısıyla, 01/01/2017 tarihinden bu yana aşağıdaki göstergeler değişti:

- fatura donemi;

- ödeme limiti;

- fatura dönemindeki takvim günü sayısı;

- maksimum ortalama günlük kazanç;

- maksimum ödenek.

Her birini daha ayrıntılı olarak ele alalım.

Yerleşme süreci.

Sanatın 1. Bölümüne göre. 255-FZ sayılı Federal Kanun'un 14'ü, aylık analık yardımları, sigortalı kişinin doğum izni, ebeveyn izninden önceki iki takvim yılı için hesaplanan ortalama kazancına göre hesaplanır. Böylece sigortalı olay 2017 yılında gerçekleşmişse fatura dönemi 2015 ve 2016 olacaktır.

Aynı zamanda, belirtilen sigortalı olayların meydana geldiği yıldan hemen önceki iki takvim yılında veya yukarıdaki yıllardan birinde, sigortalı kişinin doğum izninde ve (veya) ebeveyn izninde olduğu unutulmamalıdır. Sigortalının talebi üzerine karşılık gelen takvim yılları (takvim yılı), ödenek miktarında bir artışa yol açması koşuluyla, önceki takvim yıllarına (takvim yılı) göre ortalama kazancın hesaplanması amacıyla değiştirilebilir (kloz) 375 Sayılı Yönetmeliğin 11'i).

Not:

Yardımların hesaplanmasında ortalama kazançların hesaplanmasında kullanılan takvim yıllarının değiştirilmesi, sigortalının seçimine göre herhangi bir yıl (yıl) için değil, sigortalının bulunduğu yıllardan hemen önceki yıllar (yıl) için yapılabilir. kişi doğum iznindeydi ve doğum ve/veya ebeveyn iznindeydi. Bu tür açıklamalar, Rusya Federasyonu FSS'nin 30 Kasım 2015 No. 02-09-11 / 15-23247, 9 Aralık 2015 No. 17-1 / Rusya Federasyonu Çalışma Bakanlığı'nın mektuplarında verilmiştir. OOG-1755.

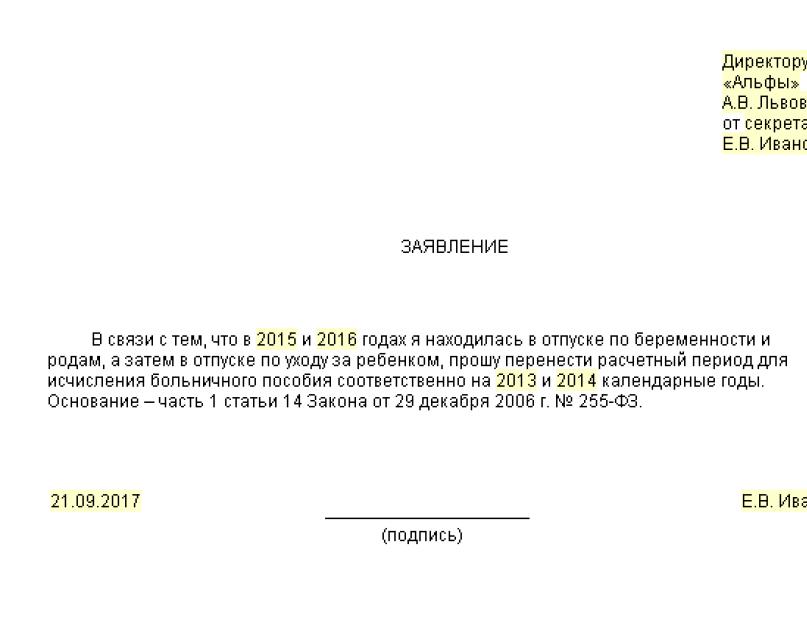

Mevzuatın yukarıdaki hükümleri ve FSS çalışanlarının açıklamaları dikkate alındığında aşağıdaki sonuçlar çıkarılabilir. Sigortalı olay 2017 yılında gerçekleşmişse ancak sigortalı kişi:

1) 2015-2016'da doğum izni ve/veya ebeveyn iznindeydi, bu yıllar sadece 2013-2014 ile değiştirilebilir;

2) tamamen (2014 ve 2015'te) ve kısmen (2016 ve 2013'te) analık ve ebeveyn iznindeydi, yukarıdaki yılların tümü, sigortalının adı geçen yıldan hemen önceki takvim yıllarıyla değiştirilebilir. tatiller, yani 2011 ve 2012 için. Ya da 2016 ve 2013 yıllarına ait kazançlar dikkate alınabilirken, doğum parası ve doğum parasının hesaplanmasında geçici sakatlık süreleri fatura dönemindeki takvim gün sayısından (yıl artık yıl ise 730 veya 731) hariç tutulabilir. çocuk bakımı için aylık ödenek , doğum izni, ebeveyn izni, bazı durumlarda - ücretlendirilmemişse tam veya kısmi ücretli işten izin süreleri (255-FZ sayılı Federal Yasanın 14. maddesinin 3.1 kısmı);

3) Kasım 2012'den Temmuz 2017'ye kadar doğum izni ve ebeveyn iznindeydi ve Kasım 2012'ye kadar kısmen çalıştı, sigortalı kişinin talebi üzerine hesaplama süresi 2010 ve 2011'e kaydırılabilir veya hesaplama 2012 için kazanç olabilir ( sigortalının kısmen çalıştığı durumlarda) ve 2011, yardımın hangi seçeneğe göre daha büyük olacağı;

4) 2016 yılında 2015 yılında doğum ve doğum izninde, 2014 yılında çalışılmış, 2013 ve 2012 yılında da analık ve doğum izninde ise, sigortalının başvurusu için hesaplama süresi 2014 ve 2011'e kaydırılabilir.

Not:

Fatura döneminin yılları (yıl) hariç tutulan dönemlerden oluşuyorsa (oluyorsa) fatura döneminin değiştirilmesi yükümlülük değil, sigortalının hakkıdır. Ayrıca, fatura döneminin yıllarının değiştirilmesi, yalnızca fayda tutarının artması durumunda gerçekleştirilir.

Faydaları hesaplamak için kazanç limiti.

Daha önce de belirtildiği gibi, faydalar ortalama kazançlara göre hesaplanır. Aynı zamanda, Sanatın 2. bölümüne göre. 255-FZ sayılı Federal Kanun'un 14'ü, geçici sakatlık, hamilelik ve doğum için yardımların ve çocuk bakımı için aylık ödeneğin hesaplandığı ortalama kazançlar, her türlü ödemeyi ve lehine olan diğer ücretleri içerir. 212-FZ sayılı Federal Kanuna göre (31 Aralık 2016 tarihine kadar olan dönem için) ve (veya) Rusya Federasyonu vergi ve harçlar mevzuatına göre FSS'de sigorta primi tahakkuk eden sigortalı kişi (1 Ocak 2017'den itibaren). Aynı zamanda, bu ortalama kazanç, her takvim yılı için, ilgili takvim yılı için 2017 Sayılı Federal Kanun kurallarına göre belirlenen tutarı aşmayan bir miktarda dikkate alınır, sigorta primlerinin hesaplanmasında azami taban FSS (bölüm 3.2, 255-FZ sayılı Federal Yasanın 14. maddesi).

Böylece 2017, 2015 ve 2016 yıllarında geçici iş göremezlik, analık veya ebeveyn izni oluşmuşsa fatura dönemine dahil edilecektir. Bu bağlamda, yukarıdaki faydaların hesaplanmasında dikkate alınan maksimum kazanç tutarı 1.388.000 ruble olacaktır. (670.000 + 718.000), burada:

- 670.000 RUB - 1316 sayılı Rusya Federasyonu Hükümeti Kararnamesi ile belirlenen 2015 yılında FSS'ye sigorta primlerinin hesaplanması için temelin maksimum değeri;

- 718.000 RUB - 2015 yılında FSS'ye sigorta primlerinin hesaplanması için taban değeri, 1265 sayılı Rusya Federasyonu Hükümeti Kararnamesi ile belirlenir.

Not:

1 Ocak 2017'de, Rusya Federasyonu Hükümeti'nin 1255 sayılı Kararı yürürlüğe girdi, bu da geçici sakatlık durumunda ve annelikle bağlantılı olarak Sosyal Sigortalar Fonu'na sigorta primlerinin hesaplanmasında azami tabanın her biri ile ilgili olduğunu belirtir. bireysel - 755.000 ruble'yi geçmeyen bir miktar.

Fatura dönemindeki takvim günü sayısı.

Geçici Maluliyet Ödeneği.

Sanatın 3. Bölümü uyarınca. 255-FZ sayılı Federal Kanun'un 14'ünde, geçici sakatlık yardımlarının hesaplanması için günlük ortalama kazanç, bu maddenin 1. Bölümünde belirtilen süre için tahakkuk eden kazanç miktarının 730'a bölünmesiyle belirlenir. Bu, bu yardımın hesaplanmasında, fatura dönemindeki gün sayısı her zaman aynıdır ve 730'a eşittir.

Annelik parası, çocuk bakımı için aylık ödenek.

Sanatın 3.1 bölümüne göre. 255-FZ sayılı Federal Yasanın 14'ü, yukarıdaki faydaların hesaplanması için ortalama günlük kazanç, bu maddenin 1. Bölümünde belirtilen süre için tahakkuk eden kazanç tutarının bu dönemdeki takvim günü sayısına bölünmesiyle belirlenir. aşağıdakilere denk gelen takvim günleri hariç:

- geçici sakatlık, doğum izni, ebeveyn izni süreleri için;

- 212-FZ sayılı Federal Kanun uyarınca bu süre için Sosyal Sigortalar Fonu'na sigorta primleri tahsil edilmemişse, çalışanın Rusya Federasyonu mevzuatına göre tam veya kısmi ücretli işten serbest bırakıldığı süre için (için 31 Aralık 2016 tarihine kadar olan dönem) ve (veya) Rusya Federasyonu mevzuatının vergi ve harçlarla ilgili normları (1 Ocak 2017'den itibaren).

Mevzuatın yukarıdaki hükümlerine göre ve 366 takvim günü olan artık yılın özelliği dikkate alınarak, bu yardımlar hesaplanırken hesaplama dönemi şöyle olabilir:

- 730 takvim günü;

- Fatura döneminin bir yılı artık yıl ise 731 takvim günü;

- 732 takvim günü, yasaların öngördüğü takvim yıllarını (takvim yılı) artık yıl (artık yıllar) ile değiştirirken.

Maksimum ortalama günlük kazanç.

Sanatın 3.3 Bölümü. 255-FZ sayılı Federal Yasanın 14'ü şunları sağlar: Bu maddenin 3.1 Bölümüne göre belirlenen analık yardımlarının, aylık çocuk bakım yardımlarının hesaplanması için ortalama günlük kazanç, sınır değerlerin toplamının 730'a bölünmesiyle hesaplanan tutarı aşamaz. 212-FZ sayılı Federal Kanun (31 Aralık 2016'ya kadar olan dönem için) ve (veya) Rusya Federasyonu vergi mevzuatı normlarına uygun olarak kurulan Sosyal Sigortalar Fonu'na sigorta primlerinin hesaplanması için ve doğum izni, ebeveyn izninden önceki iki takvim yılı için ücretler (1 Ocak 2017'den itibaren).

Böylece, 2017'de faydaları hesaplamak için ortalama günlük kazancın maksimum değeri 1.901,37 ruble olacaktır. (1.388.000 ruble / 730 takvim günü).

Maksimum ödenek.

Hamilelik ve doğum için fayda.

Sanatın 1. Bölümü. 255-FZ sayılı Federal Kanun'un 10'unda, doğumdan önceki 70 (çoğul gebelik durumunda - 84) takvim günü ve 70 ( karmaşık doğum durumunda - 86 , iki veya daha fazla çocuğun doğumunda - 110) doğumdan sonraki takvim günü. Aynı zamanda, bu ödenek, ortalama kazancın% 100'ü tutarında ödenir (255-FZ sayılı Federal Yasanın 11. maddesinin 1. kısmı).

Bu nedenle, 2017 yılında maksimum analık yardımı tutarı:

- normal doğum ile - 266.191.80 ruble. (1.901,37 ruble x 140 takvim günü x %100);

- çoğul gebelik - 368.865.78 ruble. (1.901,37 ruble x 194 takvim günü x %100);

- karmaşık doğum ile - 296.613.72 ruble. (1.901,37 ruble x 156 takvim günü x %100).

Çocuk bakımı için aylık ödenek.

Sanatın 1. Kısmı uyarınca. 255-FZ sayılı Federal Yasanın 11.2'si, sigortalı kişinin ortalama kazancının% 40'ı tutarında, ancak 81 sayılı Federal Yasa tarafından sağlanan bu yardımın asgari tutarından az olmamak üzere aylık çocuk bakım ödeneği ödenir. -FZ. Bu ödeneğin hesaplanması için ortalama kazanç, Sanatın 3.1 ve 3.2 Bölümlerine göre oluşturulan ortalama günlük kazançların çarpılmasıyla belirlenir. 255-FZ sayılı Federal Yasanın 14'ü, 30.4'e kadar (bu makalenin 5.1 kısmı). Sonuç olarak, 2017 yılında çocuk bakımı için maksimum aylık ödenek 23.120.66 ruble olacaktır. (1.901,37 ruble x 30,4 x %40).

Not:

Sanat temelinde yapılması gereken çocuk bakımı için asgari aylık ödeneğin endekslenmesi. 81-FZ sayılı Federal Yasanın 4.2'si, 1 Ocak 2017'den bu yana, yasa koyucular böyle bir endeksleme katsayısı sağlamadığından böyle bir endeksleme katsayısı yoktu. Ancak, bu ödeneğin 2016 yılı tüketici fiyat endeksi dikkate alınarak 1 Şubat 2017 tarihinden itibaren endekslenmesi gerekmektedir. Bu bağlamda, 1 Ocak - 1 Şubat 2017 tarihleri arasında, faydalar 2016'daki ile aynı miktarda ödenmelidir. 1 Şubat 2016'dan itibaren (28 Ocak 2016 tarih ve 42 sayılı Rusya Federasyonu Hükümeti Kararnamesi “1 Şubat 2016'dan itibaren ödemelerin, faydaların ve tazminatların endekslenmesinin belirlenmesi hakkında”), asgari aylık ödeneklerin çocuk bakımı şunlardır:

- ilk çocuğun bakımı için ödenekler - 2.908.62 ruble;

- ikinci çocuğun ve sonraki çocukların bakımı için ödenekler - 5.817.24 ruble.

Ancak, 1 Temmuz 2016'dan itibaren 164-FZ sayılı Federal Yasa, asgari ücreti 7.500 rubleye çıkardı. Bu kapsamda, sigortalının, sigortalı olay tarihinden önceki iki yıl için hesaplanan ve tam bir takvim ayı için hesaplanan ortalama kazancının asgari ücretten düşük olması halinde, geçici yardım hesaplamasına ilişkin ortalama kazanç, sakatlık, hamilelik ve doğum için, çocuk bakımı için aylık yardımlar asgari ücrete (yani 7.500 ruble) eşit olarak alınır. 01.07.2016 tarihinden itibaren meydana gelen sigortalı olaylar için tazminat hesaplanırken asgari ücret uygulanır. 01/07/2016 tarihinden önce meydana gelen ve asgari ücretteki değişiklik nedeniyle belirtilen tarihten sonra devam eden sigortalı olaylara ilişkin tazminatların yeniden hesaplanması yapılmaz.

Yani, 07/01/2016'dan itibaren durum değişti. Bu tarihten itibaren asgari ücret 7.500 ruble, bu nedenle ilk çocuğa bakma ödeneği 3.000 rubleden az olamaz. (7500 ruble x %40). Buna göre, 01/07/2016 tarihinden itibaren asgari ücretteki artış nedeniyle, ilk çocuğun bakım ödeneğinin asgari tutarı da artırılmıştır. Şimdi 3.000 ruble. Aynı zamanda, ikinci çocuğun ve sonraki çocukların bakımı için ödenek miktarı aynı kaldı - 5.817.24 ruble.

Asgari ücret üzerinden hesaplanan sosyal yardımların ödenmesi.

Sanatın 1.1 Bölümü uyarınca. 255-FZ sayılı Federal Kanunun 14'ü, hamilelik ve doğum yardımlarının hesaplandığı ortalama kazanç, çocuk bakımı için aylık ödenek, federal yasa tarafından belirlenen asgari ücrete eşit olarak alınır. sigortalı olay, eğer:

- sigortalının bu maddenin 1. fıkrasında belirtilen süreler boyunca hiçbir kazancı olmaması;

- bu dönemler için hesaplanan ve tam bir takvim ayı için hesaplanan ortalama kazançlar, sigortalı olay gününde federal yasa tarafından belirlenen asgari ücretten daha düşüktür.

Benzer bir kural 375 Sayılı Tüzüğün 11 (1) paragrafında yer almaktadır. Ek olarak, bu hükmün 20. paragrafı, analık ödeneğinin bir tam takvim ayı için asgari ücreti aşmayan bir miktarda ödendiği başka bir durumu ortaya koymaktadır. federal yasaya göre, - sigortalının altı aydan daha az bir sigorta süresi varsa.

01.07.2016 tarihinden itibaren asgari ücret 7.500 ruble olarak belirlenmiştir. (164-FZ sayılı Federal Kanun). Bu nedenle, asgari ücrete dayalı faydaların hesaplanması için asgari ortalama günlük kazanç 246.57 ruble'dir. (7.500 ruble x 24 ay / 730 takvim günü).

Sonuç olarak, 2017'de faydaları hesaplarken dikkate alınması gereken ana değişikliklere bir kez daha dikkatinizi çekelim:

- fatura dönemi - 01/01/2015 - 31/12/2016;

- faydaları hesaplamak için maksimum kazanç miktarı 1.388.000 ruble;

- faydaları hesaplamak için ortalama günlük kazancın maksimum değeri 1.901.37 ruble;

- asgari ücrete dayalı faydaların hesaplanması için asgari ortalama günlük kazanç 246.57 ruble.

Ayrıca, geçici sakatlık ödeneği hesaplanırken, fatura dönemindeki gün sayısının her zaman aynı olduğunu unutmayın - 730. Hamilelik ve doğum, çocuk bakımı için yardımları hesaplarken, takvim günlerinin sayısı şu şekilde belirlenir: hariç tutulanların sayısı

gün dışında. Bu bağlamda, fatura döneminde artık yıl(lar) olup olmamasına bağlı olarak fiili gün sayısı 730, 731 veya 732'ye eşit olabilir.

2017-2018'de hastalık izni hesaplaması değişti. Lütfen fatura döneminin ve dikkate alınan ödeme tutarının değiştiğini, maksimum ortalama günlük kazançların arttığını unutmayın. Hesaplamada kafa karıştırmamak için belirli sayılarla ilgili örneklere bakın.

2017 ve 2018 yıllarında hastalık izni hesaplaması aşamalı olarak yapılmıştır. Muhasebeci şunları belirler:

- fatura donemi; bir çalışanın ortalama günlük kazancı; çalışanın sigorta deneyimi;

- günlük ödenek miktarı;

- toplam hastalık ücreti.

Bu hesaplama prosedürünü, maluliyet nedenine bakılmaksızın (çalışanın kendisinin hastalığı, ailesinden birinin hastalığı, ev içi yaralanma, iş kazası vb.) uygulayınız. Ardından, 2017 ve 2018 yıllarında hastalık izni hesaplamasını veriyoruz.

2017 ve 2018'de hastane yardımlarını hesaplama kurallarının farklı olduğunu lütfen unutmayın. Uzmanlar bu konuda uyarıyor. "Faydaların hesaplanmasında neler değişti" dersinde "" programında dersin transkriptini okuyun.

2017'de hastalık izni nasıl hesaplanır

2017'de hastalık iznini hesaplamak için çalışanın 2015 ve 2016'daki maaşını alın. Bu yıllara fatura dönemi denir. Bunun formülü şöyle görünür:

2018'deki faydaları hesaplamak için aynı formülü kullanın, yalnızca farklı bir dönem için ödeme alın. Ayrıntılar için "2018'de hastalık izni nasıl hesaplanır" bölümüne bakın.

Fatura döneminin bir veya iki yılının annelik veya ebeveyn iznine düşmesi mümkündür. Çalışan daha sonra, fayda miktarında bir artışa neden olursa, fatura döneminin yıllarını önceki yıllarla değiştirebilir. Bunu yapmak için, çalışanın işverene bir başvuru yapması gerekir (aşağıdaki örnek).

Yetkililere göre, değiştirme yıllarının fatura döneminden önce olması gerekir (3 Ağustos 2015 tarih ve 17-1 / OOG-1105 sayılı Rusya Federasyonu Çalışma Bakanlığı mektubu). Her ne kadar 255-FZ sayılı Kanun bu tür kısıtlamalar getirmese de.

Fatura dönemini belirledikten sonra, 2017 ve 2018 yıllarında hastalık izninin hesaplandığı kazançları hesaplayın.

2017 yılında hastalık izni için fatura dönemi kazancı

Rusya'nın FSS'sine katkıların ödendiği fatura dönemi için tüm ödemeleri kazançlara dahil edin (255-FZ sayılı Kanun'un 14. maddesinin 2. kısmı, Rusya Federasyonu Haziran ayı Hükümet Kararnamesi tarafından onaylanan hükmün 2. maddesi 15, 2007 Sayı 375).

Buna göre, sigorta primine tabi olmayan tüm ödemeler, çalışanın fatura dönemi kazançlarının toplam tutarından hariç tutulmalıdır (29 Aralık 2006 tarihli ve 255-FZ sayılı Kanunun 14. maddesinin 2. kısmı). Özellikle, bunlar:

- devlet faydaları;

- çalışanlara yasal tazminat ödemeleri;

- 4000 rubleyi geçmeyen mali yardım. kişi başına yıllık.

Sigorta primlerinden muaf ödemelerin tam listesi, Rusya Federasyonu Vergi Kanunu'nun 9 420. Maddesinde verilmiştir. Örneğin, medeni hukuk sözleşmeleri kapsamındaki ödemelere, mülk veya mülkiyet haklarının satın alınmasına ilişkin sigorta primi empoze etmezler. Bununla ilgili daha fazla bilgi için "" önerisine bakın.

Fatura döneminin her bir yılındaki ödemeleri marjinal katkı tabanı ile karşılaştırın. Kolaylık olması için katkı limitleri hakkında bilgileri aşağıdaki tabloda sunduk.

Masa. Sosyal katkıların hesaplanması için taban sınır değerleri

Bir yılda toplam kazanç sigorta ödemelerinin sınırını aşarsa, hastalık iznini hesaplamak için bu sınır değeri alın. Yukarıdaki her şey, bu yıl için dikkate almayın.

Örnek:

P.A. Bespalov, Ağustos 2006'dan beri örgütte. Maaşı 15.000 ruble. 3 Şubat - 24 Şubat 2015 tarihleri arasında Bespalov tatildeydi. Şubat ayında 10.000 ruble tutarında tatil ücreti aldı. ve maaş - 3000 ruble.

Mart 2015'te Bespalov, hafta sonları çalışmak için 3.182 ruble tutarında ek bir ödeme aldı. 18 Mayıs - 22 Mayıs 2017 tarihleri arasında Bespalov hastaydı ve bu hastalık izniyle doğrulandı.

Faydaları hesaplamak için hesaplama dönemi 1 Ocak 2015 - 31 Aralık 2016 arasıdır. Toplam kazancı belirlerken, muhasebeci, Rusya FSS'sine yapılan katkılara tabi olan tüm ödemeleri ve ek ücretleri dikkate aldı.

Böylece, hastane ödeneğinin hesaplanması amacıyla Bespalov'un fatura dönemi kazancı:

- 2016'da - 180.000 ruble. (15.000 ruble? 12 ay),

- 2015 - 181.182 ruble. (15.000 ruble mi? 11 ay + 10.000 ruble + 3.000 ruble + 3.182 ruble).

Kazanç miktarı katkı sınırını aşmamaktadır, bu nedenle 2017 yılında hastalık izni hesaplaması 361.182 ruble tutarındaki ödemelere göre yapılmalıdır. (180.000 ruble + 181.182 ruble).

Fatura dönemi için ödeme tutarı, geçici sakatlığın başladığı tarihte belirlenen 24 kat asgari ücretin değeri ile karşılaştırılmalıdır. Fatura dönemi için yapılan ödemelerin daha az olduğu ortaya çıkarsa, ortalama kazanç hesaplanırken tam olarak 24 kat asgari ücretin kullanılması gerekecektir (255-FZ sayılı Kanun'un 14. maddesinin 1.1 kısmı).

Faydaları hesaplarken bir hata yaparsanız, bir borç veya katkı payı fazla ödemesi olacaktır. Bunun olmasını önlemek için, hastalık iznini düşünün. Programa ücretsiz deneme erişimi 30 gün boyunca geçerlidir.

2017'de hastalık izni için ortalama günlük kazanç

2017 yılı hastalık izni hesaplaması için günlük ortalama kazançlar, 2015-2016 yıllarında tahakkuk eden kazançlara göre belirlenir. Bunu yapmak için toplam gelir 730 güne bölünür. Bu prosedür, 255-FZ sayılı Kanun'un 14. maddesinin 3. bölümünde belirtilmiştir.

Faydalar için marjinal ortalama günlük kazanç 1901,37 ruble. [(670.000 ruble + 718.000 ruble) : 730 gün]. Çalışan önceki iki yılda daha fazla kazanırsa, yeni maksimum ortalama kazanç olan 1901,37 ruble'den fayda tahakkuk ettirirsiniz.

Örnek:

Çalışan A.Ş. Kondratiev 9-16 Şubat 2017 tarihleri arasında hastaydı. Hesaplama dönemi 2015 ve 2015'i içermektedir. Bu süre zarfında, çalışana 365 bin ruble yatırıldı. Kondratiev yerleşim dönemi tamamen çalıştı. Kondratiev'in ortalama günlük kazancı 500 ruble. (365000 ruble : 730 gün).

2017'deki toplam hastalık izni miktarı

Hizmet süresine dahil edilen sürelerin bir listesi için, 255-FZ sayılı Kanun'un 16. Maddesine ve Rusya Sağlık ve Sosyal Kalkınma Bakanlığı'nın 6 Şubat 2007 tarih ve No. 91.

Bir çalışanın sigorta süresinin günlük ödenek miktarını nasıl etkilediğini aşağıdaki tabloda sunduk.

Irina Savchenko tarafından yanıtlandı,

Rusya FSS Sigorta Ödemelerini Düzenleme Dairesinin Sigorta Kapsamının Hesaplanması ve Atanmasının Uygulanmasını İzleme Dairesi Başkanı

“Geçici sakatlığın başladığı gündeki hizmetin uzunluğunu belirleyin (6 Şubat 2007 tarih ve 91 sayılı Sağlık ve Sosyal Kalkınma Bakanlığı'nın emriyle onaylanan Kuralların 7. maddesi). Sigorta deneyimine dönemleri dahil edin ... .. "

Masa. 2017 ve 2018'de hastalık izni hesaplama deneyimi

Günlük ödenek miktarı belirlendikten sonra 2017 yılı hastalık izninin kesin hesaplaması yapılabilir. Bunu yapmak için, günlük ödenek hastalık günlerinin sayısıyla çarpılmalıdır.

Örnek:

Önceki örneğin koşullarını kullanalım ve Kondratiev'in çalışanının 8 yıldan fazla deneyime sahip olduğunu varsayalım. Buna göre, hastalık parası 4.000 ruble. (500 ruble x %100 x 8 gün).

İşten çıkarılma üzerine 2017 yılında hastalık izninin hesaplanması

İşveren, emekli işçinin hastalık süresinin tamamını ödemek zorundadır. Yaygın bir hata: kuruluşlar eski çalışanlarına hizmet sürelerine göre hastalık izni öderler. Ve işten çıkarıldıktan sonra sadece 30 gün içinde. Ve tam tersi olmalı.

Eski bir çalışan işten çıkarılma tarihinden itibaren 30 takvim günü içinde hastalanırsa, hastalık süresinin tamamını ödemesi gerekir (255-FZ sayılı Kanun'un 2. maddesi, 5. maddesi). 30. günde hastalanmış olsa bile. Aynı zamanda, eski bir çalışan için ödenek miktarı, hizmet süresine bakılmaksızın kazancının yüzde 60'ıdır (madde 2, 255-FZ sayılı Kanun'un 7. maddesi).

Örnek:

Petrov S.A., 27 Şubat 2017'de Vector LLC'den istifa etti. 24 Mart'ta hastalandı ve 7 takvim günü hastalık iznindeydi. Uzlaşma dönemi 2015 - 2016'dır. İşçinin 10 yıldan fazla hizmeti var, ancak yine de ödeneğin miktarı ortalama kazancının yüzde 60'ını geçmeyecek.

Petrov 2015'te 780.013,15 ruble ve 2016'da 852.746,88 ruble kazanarak 2015 ve 2016 için limitlerin üzerindedir. Bu, fayda miktarının 7985,75 rubleye eşit olacağı anlamına gelir. [(670,000 + 718.000) : 730 gün ? %60? 7 gün].

2018'de hastalık izni nasıl hesaplanır

2018'de hastalık iznini yeni bir şekilde hesaplamak gerekiyor. Gerçek şu ki, 2018'de faydalar için fatura dönemi 2017 ve 2016'yı içeriyor. Bu nedenle, maksimum günlük kazançlar arttı.

2017 için, hastalık izni için 755.000 ruble ve 2016 için - 718.000 ruble sınırları dahilinde ödemeler dikkate alınabilir. Yani, 2018'deki faydalar için maksimum ortalama günlük kazanç 2017.81 ruble. [(755.000 ruble + 718.000 ruble): 730 gün].

Önemli: "" içinde hastalık izni miktarını otomatik olarak belirleyebilirsiniz. FSS için belgeler hesaplama sırasında oluşturulur. Hemen şimdi ücretsiz deneyebilirsiniz.

2018'de hastane yardımlarının hesaplanması: bir örnek

Çalışan beş takvim günü boyunca hastaydı - 15 Ocak - 19 Ocak 2018. Uzlaşma dönemi 2016-2017'dir. 2016 yılında, çalışanın kazancı 540.500,00 ruble ve 2017'de - 587.500,00 ruble olarak gerçekleşti.

Fatura döneminde, çalışan 14 takvim günü boyunca hastaydı. Ancak bu, hastalık parasının hesaplanmasını etkilemez. Geçici sakatlık yardımları için iki yıllık kazanç 730'a bölünmelidir. Bu nedenle, ortalama günlük kazanç 1545,21 ruble'dir. [(540,500 ruble + 587,500 ruble): 730 gün].

Çalışanın sigorta deneyimi dört yıldır. Bu beş yıldan az, bu nedenle ödenek ortalama kazancın yüzde 60'ı olacak: 4635.63 ruble. (1545,21 ruble x %60 x 5 gün).

2017-2018'de ücretli hastalık izni

Hastalık veya yaralanma nedeniyle hastalık izni aşağıdaki kaynaklardan ödenir (255-FZ sayılı Kanun Madde 1, Kısım 2, Madde 3):

- sakatlığın ilk üç günü için - işveren pahasına;

- > günlerin geri kalanı için - FSS pahasına.

Hasta bir aile üyesinin bakımı, bir anaokuluna giden bir çalışanın veya çocuğunun karantinaya alınması, bir hastanede tıbbi bakımın sağlanmasından sonra Rusya Federasyonu topraklarında bir sanatoryumda bakım ve diğer durumlarda verilen hastalık izni durumlarda, maluliyetin ilk günlerinden itibaren FSS pahasına ödenir (255-FZ sayılı Kanun'un 3. maddesinin 3. kısmı).