МПЗ используются для производства продукции и хозяйственных нужд. Сырье и материалы относятся к оборотным активам предприятия, имеют срок использования меньше 12 месяцев и их стоимость переносится на продукцию. Рассмотрим основные типовые бухгалтерские проводки по учету материалов, в том числе как отразить в проводках поступление и списание материалов.

Материалы (сырье) на предприятии могут быть:

- Собственные;

- Давальческие;

- Готовая продукция;

- Спецодежда.

Кроме того, организация может подразделять материалы по видам использования (для производственных нужд, хозяйственных и т.д.):

Приобретенные МПЗ принимаются:

- По фактической себестоимости, то есть по сумме затрат, понесенных на их покупку, доставку, изготовление (исключая НДС);

- По учетным ценам предприятия.

Изготовленные материалы принимаются к учету по одному из методов:

- По средней себестоимости;

- По себестоимости единицы запасов;

- По стоимости первых по времени приобретения (FIFO):

Учет поступления материалов

Для учета операций по материально-производственным запасам используется активный счет 10 «Материалы». Есть несколько способов поступления материалов:

- Покупка;

- Собственное производство;

- Безвозмездная передача и т.д.

Покупка материалов у поставщика

Предположим, ООО Альбатрос» приобрело у поставщика партию инвентаря на сумму 59 000 руб., вкл. НДС 9 000 руб.

Бухгалтер отражает следующие проводки по материалам:

Поступление на основании авансовых отчетов

Проводки по учету материалов в бухгалтерии при поступлении от подотчетных лиц:

Безвозмездное поступление

ООО «Омега» получило безвозмездно партию канцелярских товаров на сумму 2 700 руб.

В бух.учете ООО «Омега» безвозмездное поступление материалов отражается проводкой:

Поступление из производства

Оприходование материалов собственного производства может происходить:

- По нормативной себестоимости;

- По фактической себестоимости.

В первом случае используется счет 40 «»Выпуск продукции (работ, услуг)».

Предположим, ООО «Лангур» приходует на склад выпущенные в собственном цеху материалы. Плановая себестоимость материалов равна 9 500 руб., фактическая 10 100 руб.

Бухгалтерские проводки по учету материалов:

Во втором случае при оприходовании материалов по фактической себестоимости создается одна проводка:

Учет выбытия материалов

МПЗ могут быть списаны на затраты, проданы, подарены или испорчены. Методы списания стоимости МПЗ аналогичны методам определения стоимости при поступлении. Организация закрепляет в своей учетной политике один из выбранных способов.

Списание на затраты

Проводки по учету материалов в бухгалтерии при списании на затраты будут такими:

Продажа на сторону

ООО «Дормидонтов и К» реализует фирме «Геркулес» товары на сумму 18 000 руб., вкл. НДС 2 746 руб. Себестоимость реализованных материалов 8 000 руб.

Основные проводки по учету материалов при реализации на сторону:

Безвозмездная передача

Безвозмездная передача материалов с точки зрения Налогового кодекса приравнивается к реализации, поэтому эта операция облагается НДС.

Проводки по материалам при безвозмездной передаче.

Главный механизм управления всеми процессами: от производства до продажи продукции. Он способствует развитию производства, планирования, анализа и прогнозирования.

Основным звеном в ведении учета на предприятии является бухгалтерский учет материалов. Это составная часть которая необходима для успешного существования и развития его деятельности.

Материалы задействованы в сфере производства и являются его основой. Они обеспечивают процесс выпуска продукции и участвуют в образовании стоимости.

Учет материалов способен влиять на эффективность деятельности предприятия в целом, от его правильной организации зависит определение потребности производства в различных материалах. Рациональная обеспеченность ими приводит к сокращению затрат, росту финансовых результатов, слаженности всех процессов. Излишние запасы материалов ведут к замораживанию денежных ресурсов и торможению их оборачиваемости. Предприятие несет убытки из-за дополнительных средств, необходимых для складирования и хранения, значительно увеличивается налог на имущество. К перебоям в производстве может привести нехватка нужных материалов, что повлияет на сроки выполнения компанией обязательств по выпуску продукции. Оба случая негативно сказываются на финансовом результате и ведут к снижению прибыли.

Учет материалов выполняет такие основные задачи:

Контроль сохранности ресурсов;

Соответствие запасов нормативам;

Контроль над организацией снабжения производства материалами;

Расчет фактических затрат на заготовку материалов;

Распределение стоимости материалов по статьям калькуляции.

Проводки по материалам позволяют отслеживать в учете движение матценностей: материалов, перерабатываемых при производстве готовой продукции, инвентаря, канцтоваров и пр. Без проводок по материалам не могут обойтись ни крупные, ни мелкие фирмы, поскольку сложно представить хозяйственную жизнь без различного рода МПЗ.

Понятие материалов как части бизнес-процесса

Для поддержания непрерывного хозяйственного цикла и извлечения дохода любая компания должна использовать материальные ресурсы. Одним из их видов являются материалы. Этот актив, как правило, имеет невысокую стоимость и полностью потребляется в процессе осуществления деятельности фирмы; последующая продажа при этом практически никогда не является основной целью их приобретения. Сырье и материалы применяются в основной деятельности или для управленческих нужд компании.

Учет движения материальных ценностей регулируется внутренней учетной политикой, составляемой в соответствии с требованиями законодательства и утверждаемой администрацией предприятия. Платформой для формирования учетной политики служит ПБУ 5/01 «Учет материально-производственных запасов» (утв. приказом Минфина РФ от 09.06.2001 № 44н). Кроме того, отметим, что объекты ОС со стоимостью, не превышающей 40 000 руб., в учете следует отражать точно так же, как и материалы. Об этом говорится в другом нормативном документе - ПБУ 6/01 «Учет основных средств» (утв. приказом Минфина РФ от 30.03.2001 № 26н).

Классификация материалов

Материально-производственные запасы, исходя из целей их приобретения и способов потребления, подразделяются на различные группы. В плане счетов отражена классификация материалов по таким группам при помощи субсчетов, открываемых к счету 10 «Материалы»:

- 10.1 «Сырье и материалы» - субсчет нужен для учета материальных ресурсов, потребляемых при производстве продукции, работ, услуг.

- 10.2 «Комплектующие изделия, покупные полуфабрикаты» - субсчет предназначен для учета комплектующих, используемых для сборки технически сложных изделий и окончательного комплектования готовых изделий, а также полуфабрикатов в случае, если изготовить продукт из исходного сырья самостоятельно фирма не может.

- 10.3 «ГСМ» - на этом субсчете осуществляется учет топлива, масел, смазок для автотранспортных средств и самодвижущейся техники.

- 10.5 «Запчасти» - все используемые для ремонта автомобилей, оборудования, машин материалы проходят через данный субсчет.

- 10.6 «Прочие материалы» - на этот субсчет относят средства для хознужд.

- 10.9 «Инвентарь» - предназначен для отражения в бухучете приспособлений и инструментов, применяемых для текущих вспомогательных нужд.

- 10.10 «Специальная оснастка и спецодежда на складе» - здесь ведется учет инструментов и одежды, находящихся на складе.

- 10.11 «Специальная оснастка и спецодежда в использовании» - субсчет учитывает объекты, обозначенные в предыдущем пункте, но уже переданные со склада в эксплуатацию.

Как производится бухучет МПЗ?

Для учета оприходования, перемещения и списания материалов, как правило, применяют формы, содержащиеся в постановлении Госкомстата РФ от 30.07.1997 № 71а. С 2013 года, после внесения изменений в закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, они перестали быть обязательными. Тем не менее, не желая нести дополнительные материальные и трудовые затраты на разработку собственных бланков, фирмы продолжают пользоваться этими формами. Чаще всего при этом встречаются на практике следующие документы:

- требование-накладная;

- накладная на отпуск материалов на сторону;

- приходный ордер;

- лимитно-заборная карта.

Поступившие материалы при постановке на учет оцениваются по фактически понесенным на их приобретение затратам или по учетным ценам.

Бухучет материалов осуществляется, как уже было сказано, при помощи счета 10 и открываемых к нему субсчетов. План счетов предлагает открывать субсчета, которые мы привели в предыдущем разделе. Однако хозяйствующие субъекты, исходя из специфики своей деятельности, могут сформировать и свои субсчета, обозначив их в учетной политике. При этом зачастую для учета бензина применяется субсчет 10.3, сырья, списываемого в производство, - субсчет 10.1, а для мелкого инвентаря - субсчет 10.6.

Если в компании применяются учетные цены, к названному выше основному счету добавятся счета 16 «Отклонение в стоимости материальных ценностей» и 15 «Заготовление и приобретение материальных ценностей». На них происходит увязка между фактической и учетной оценкой МПЗ.

Пример 1

В организации «Три поросенка» действует решение приходовать МПЗ по учетным ценам, что нашло свое отражение в учетной политике. Компанией была закуплена партия мяса в 250 кг по цене 210 руб. за кг. В качестве учетной цены установлено 260 руб. за кг. При оприходовании на склад необходимо будет сделать следующие проводки по материалам :

- Дт 15 Кт 60 - 52 500 руб. - оприходовано мясо от контрагента.

- Дт 19 Кт 60 - 9 450 руб. - отражен НДС.

- Дт 10.1 Кт 15 - 65 000 руб. - сырье учтено по учетным ценам.

- Дт 15 Кт 16 - 12 500 руб. - отражена разница между учетной и фактической стоимостью.

Здесь мы привели ситуацию, когда учетная оценка выше фактической, однако на практике может иметь место обратная ситуация, когда фактическая стоимость больше учетной. Тогда завершающая запись примет такой вид: Дт 16 Кт 15 - учтена разница превышения фактической стоимости поставки над учетной.

Пример 2

Фирма «Закат» купила канцелярию для офисных нужд, в частности, было приобретено 10 архивных папок по цене 50 руб. за штуку . В результате бухгалтеру необходимо будет сделать такие записи:

- Дт 10.6 Кт 60 - 500 руб. - папки поступили на склад.

- Дт 19 Кт 60 - 90 руб. - отражен входной НДС.

- Дт 26 Кт 10.6 - 500 руб. - папки переданы по требованию-накладной в офис.

Нужно помнить, что НДС не участвует в формировании стоимости материалов при постановке на учет. Это утверждение относится и к другим аналогичным налогам.

По мере использования стоимость МПЗ должна списываться на производственные или иные нужды одним из разрешенных законодательно методов, выбор которого нужно закрепить в учетной политике:

- Вариант списания по средней стоимости материалов - стоимость списания рассчитывается исходя из начального остатка и стоимости поступивших материалов, иными словами, по среднеарифметической формуле. Если компания для учета применяет программные продукты, расчет происходит автоматизировано.

- На основе фактической стоимости каждой единицы, т. е. каждый материал списывается по той стоимости, по которой он был учен изначально. Применяется данный метод только при небольших объемах и номенклатуре, которые дают возможность выделять стоимость каждой единицы.

- Вариант ФИФО - суть заключается в том, что стоимость материалов, поступивших первыми, списывается в первую очередь.

Какие записи сопровождают оприходование и списание МПЗ?

Источники поступления материалов в компанию могут быть самыми разными:

- покупка у поставщика;

- самостоятельное изготовление;

- образование в результате демонтажа списанного оборудования;

- внесение в качестве вклада в уставный фонд и т. д.

От этого во многом будет зависеть порядок отражения на счетах поступления материалов:

- Дт 10 Кт 60 - оприходование материалов, закупленных у другого хозяйствующего субъекта;

- Дт 10 Кт 71 - оприходование материалов по авансовому отчету подотчетного лица;

- Дт 10 Кт 75 - учтен взнос материалами в уставный капитал от учредителя;

- Дт 10 Кт 98 - оприходованы материалы, переданные бесплатно; при этом оценка должна производиться исходя из рыночных цен.

- Дт 10 Кт 91 - учтены материалы, оставшиеся после демонтажа объекта ОС или его списания.

Естественно, что НДС по поступившим МПЗ учитывается отдельно.

Пример 3

АО «Альтернатива» приобрела 200 упаковок бумаги по 150 руб., их итоговая стоимость составила 30 000 руб., включая НДС в размере 4 576,27 руб. В ходе оформления бухгалтерия компании запишет на счетах учета:

- Дт 10.6 Кт 60 - 25 423,73 руб. - оприходована бумага на склад.

- Дт 19.3 Кт 60 - 4 576,27 руб. - отражена сумма входящего НДС.

- Дт 68.2 Кт 19.3 - 4 576,27 руб. - принят к возмещению налог.

- Дт 60 Кт 51 - 30 000 руб. - произведена безналичная оплата за поставку.

Компании, которые выбрали альтернативные режимы расчетов с бюджетом (например, УСН) и не являются плательщиками НДС, включают налог в расходы.

Отправка материалов со склада может осуществляться по различным направлениям, в связи с чем могут отличаться и записи на счетах учета:

- Дт 20 (23, 25, 26) Кт 10 - списание сырья и материалов в производство, на общепроизводственные, общехозяйственные цели; основанием для этого выступают требования-накладные или лимитно-заборные карты.

- Дт 10 Кт 10 - передача материалов внутри компании без потребления в процессе производства со склада на склад, в подразделение, из отдела в отдел. В этих случаях применяются документы, отражающие внутреннее перемещение.

- Дт 94 Кт 10 - отнесение потерь МПЗ по различным причинам. Чаще всего это небольшие недостачи, выявленные при ревизии, если виновные лица на текущий момент еще не были установлены. Обязательно составляется акт на списание.

- Дт 99 Кт 10 - отнесение на убытки стоимости материалов в случае события непреодолимой силы, оформляется актом на списание.

- Дт 91 Кт 10 - списание стоимости материалов при их реализации.

Итак, учет МПЗ осуществляется на специально предназначенном для этого счете 10 «Материалы», к которому открываются субсчета, отражающие группировку по видам материалов. Все операции, связанные с поступлением и использованием МПЗ, в обязательном порядке проводятся на основе первичных документов. Суммы списанных на производственные цели материалов уменьшают облагаемую базу по налогу на прибыль.

Учет материально-производственных запасов регламентирован Положением по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ №5. Материально-производственные запасы (МПЗ) - это часть имущества, используемая в качестве сырья, материалов, готовой продукции, товаров и т.п. при производстве продукции, выполнении работ и оказании услуг; предназначенная для продажи; используемая для управленческих нужд организации. Срок полезного использования не более 12 месяцев.

Материалы

Материалы - это часть материально-производственных запасов (сырье, материалы, полуфабрикаты, топливо, запчасти и др.), которые используются в производственном процессе однократно. Себестоимость их полностью передается на вновь созданный продукт.

Товары

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для последующей перепродажи без какой-либо обработки.

Торговля товарами подразделяется на оптовую и розничную. Признаком деления торговых операций на оптовые и розничные, согласно ГК РФ, является цель приобретения покупателем товара. А именно:

- в оптовой торговле товары приобретаются для предпринимательской деятельности (перепродажи с целью получения дохода). Это определено в статье 506 "Договор поставки" ГК РФ: "по договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием";

- в розничной торговле товары приобретаются для личного потребления. Это определено в статье 492 "Договор розничной купли-продажи" ГК РФ: "по договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью".

Учет товаров ведется на счете 41 "Товары". Товары отражаются на этом счете по себестоимости приобретения.

Готовая продукция

Учет материально-производственных запасов МПЗ

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. Под фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на их приобретение и изготовление за исключением НДС и иных возмещаемых налогов.

Варианты расчета фактической себестоимости израсходованных МПЗ

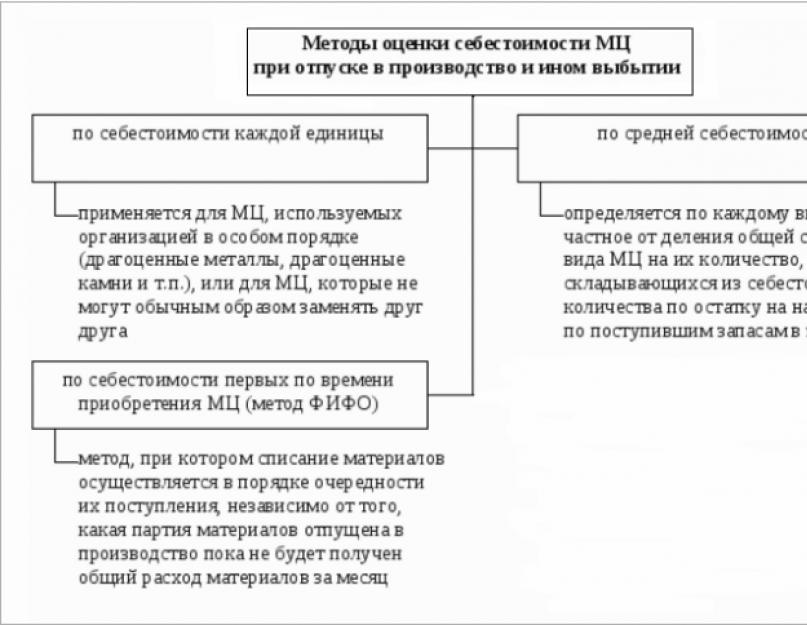

Определение фактической себестоимости материальных ресурсов, списываемых в производство, реализованных товаров или отгруженной готовой продукции разрешается производить одним из следующих методов оценки запасов:

- по себестоимости единицы запасов;

- по средней себестоимости;

- по себестоимости первых по времени приобретений (ФИФО).

Использование способа расчета себестоимости по последним по времени закупкам (ЛИФО) больше не допускается .

Рассмотрим пример расчета себестоимости МПЗ, на примере расчета фактической себестоимости материальных ресурсов, списываемых в производство.

Пример расчета себестоимости материалов

Остаток материалов на конец периода = 10 шт. + 10 шт. + 10 шт. + 10 шт. - 30 шт. = 10 шт.

Вариант расчета по средней себестоимости .

Средняя себестоимость = (100+150+200+250)/40=17,5 руб.

Себестоимость отпущенных в производство материалов = 17,5 * 30 = 525 руб.

Стоимость остатка материалов = 17,5 * 10 = 175 руб.

Вариант расчета "ФИФО"

Себестоимость отпущенных в производство материалов = 10 руб. * 10 шт. + 15 руб. * 10 шт. + 20 руб. *10 шт. = 450 руб.

Стоимость остатка материалов = 25 руб. * 10 = 250 руб.

вариант расчета "ЛИФО"

Себестоимость отпущенных в производство материалов = 25 руб.* 10 шт. + 20 руб.* 10 шт. + 15 руб.* 10 шт. = 600 руб.

Стоимость остатка материалов = 10 руб.* 10 шт. = 100 руб.

Обратите внимание, что несмотря на приведенный расчет ЛИФО, использование в бухгалтерском учете способа расчета себестоимости по последним по времени закупкам (ЛИФО) больше не допускается.

В условиях инфляции метод "ФИФО" ведет к занижению себестоимости и к завышению стоимости остатка материалов в балансе. Метод "ЛИФО" в тех же условиях завышает себестоимость и занижает остатки материалов в балансе.

При выборе того или иного метода расчета фактической себестоимости материалов следует руководствоваться задачами, которые ставит перед собой предприятие. Выбранный предприятием способ оценки материалов отражается в учетной политике. Поэтому изменение способа оценки производственных запасов в течение года не допускается.

Для самостоятельной проверки знаний по учету материалов можно использовать

В бухгалтерском учете проводкам по 10 счету (Материалы) отводят важную роль. От того, насколько правильно и своевременно они были оприходованы и списаны, зависит себестоимость продукции и конечный результат любого вида деятельности – прибыль или убытки. В этой статье мы рассмотрим основные аспекты учета материалов и проводки по ним.

Понятие материалов и сырья в бухгалтерском учете

В эти номенклатурные группы включаются активы, которые могут быть использованы как полуфабрикаты, сырье, комплектующие и прочие виды товарно-материальных ценностей для производства продукции и оказания услуг, или используемые для собственных нужд организации или предприятия.

Цели учета материалов

- Контроль их сохранности

- Отражение в бухучете всех хозяйственных операций по движению ТМЦ (для планирования себестоимости и управленческого и финансового учетов)

- Формирование себестоимости (материалов, услуг, продукции).

- Контроль нормативных запасов (для обеспечения непрерывного цикла работ)

- Выявление

- Анализ эффективности использования МПЗ.

Субсчета 10 счета

ПБУ устанавливают перечень определенных бухгалтерских счетов в Плане счетов, которые следует использовать для учета материалов в соответствии с их классификацией и номенклатурными группами.

В зависимости от специфики деятельности (бюджетная организация, производственное предприятие, торговля и другие) и учетной политики, счета могут быть разными.

Основным является счет 10, к которому можно открывать следующие субсчета:

| Субсчета к 10 счету | Наименование материальных ценностей | Комментарий |

| 10.01 | Сырье, материалы | |

| 10.02 | Полуфабрикаты, комплектующие, детали и конструкции (покупные) | Для производства продукции, услуг и собственных нужд |

| 10.03 | Топливо, ГСМ | |

| 10.04 | ||

| 10.05 | Запчасти | |

| 10.06 | Материалы прочие (например: ) | Для производственных целей |

| 10.07, 10.08, 10.09, 10.10 | Материалы в переработку (на сторону), Стройматериалы, Хозяйственные, инвентарь, |

Планом счетов материалы классифицируются по номенклатурным группам и способу включения в определенную группу затрат (строительство, производство собственной продукции, обслуживание вспомогательных производств и прочих, в таблице приведены наиболее используемые).

Корреспонденция по 10 счету

Дебет 10 счетов в проводках корреспондирует с производственными и вспомогательными счетами (по кредиту):

- 25 (общепроизводственные)

Для того чтобы списать материалы, также в учетной политике выбирают свой метод. Их три:

- по средней себестоимости;

- по себестоимости запасов;

- ФИФО.

Материалы отпускают в производство либо на общехозяйственные нужды. Также возможны ситуации, когда излишки , а брак, убыль или недостачу списывают.

Пример проводок по 10 счету

Организация «Альфа» купила у «Омеги» 270 листов железа. Стоимость материалов составила 255 690 руб. (НДС 18% — 39004 руб.). Впоследствии, в производство было отпущено 125 листов по средней себестоимости, еще 3 были испорчены и списаны в брак (списание по фактической себестоимости в пределах норм естественной убыли).

Формула себестоимости:

Средняя себестоимость = ((Стоимость остатка материалов на начало месяца + Стоимость материалов, поступивших за месяц) / (Кол-во материалов на начало месяца + Кол-во поступивших материалов)) х кол-во отпущенных единиц в производство

Средняя себестоимость в нашем примере = (216686/270) х 125 = 100318

Отразим эту стоимость в нашем примере:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 60.01 | 51 | Оплачены материалы | 255 690 | Выписка банка |

| 10.01 | 60.01 | на склад от поставщика | 216 686 | Требование-накладная |

| 19.03 | 60.01 | Учтен НДС | 39 004 | Товарная накладная |

| 68.02 | 19.03 | НДС принят к вычету | 39 004 | Счет-фактура |

| 20.01 | 10.01 | Проводка: материалы отпущены со склада в производство | 100 318 | Требование-накладная |

| 94 | 10.01 | Списание стоимости испорченных листов | 2408 | Акт списания |

| 20.01 | 94 | Стоимость испорченных листов списана на расходы производства | 2408 | Бухгалтерская справка |