Если организация принимает решение о создании обособленного подразделения, то об этом следует уведомить налоговую в письменном виде. Для этих целей разработана типовая форма сообщения о создании обособленного подразделения форма № С-09-3-1 (форма по КНД 1111053).

Сообщение следует передать в отделение ФНС по месту постановки основной организации на учет. С момента создания обособленного подразделения необходимо в течение месяца уведомить налоговую.

Скачать образец сообщения форма С-09-3-1 можно по ссылке внизу статьи (формат excel).

Для того чтобы подразделение считалось обособленным, оно должно соответствовать определенным правилам:

- находиться вне территории основной организации;

- иметь стационарные оборудованные рабочие места;

- подразделения должно вести деятельность.

Если созданное подразделение соответствует указанным правилам, то необходимо его поставить в налоговой на учет. На основании поданного бланка сообщения С-09-3-1 налоговая поставить подразделение на учет по месту его нахождения.

Как заполнить сообщение о создании обособленного подразделения форма С-09-3-1?

Заполнение первой страницы бланка:

- ИНН, КПП организации;

- отделение ФНС — где организация стоит на учете;

- наименование организации — полное, как в учредительных документах;

- ОГРН;

- количество обособленных подразделений;

- данный бланк позволяет не только сообщить о создании обособленного подразделения, но и внести в него изменения, для этого следует в поле «сообщает» поставить «1» или «2»;

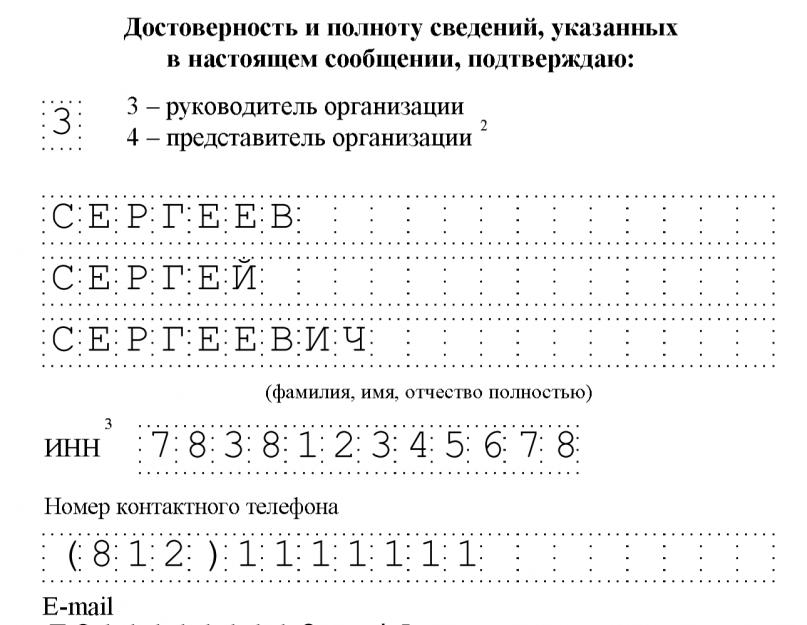

- традиционно заполняется раздел для указания сведения о заявителе — «1», если сообщение подается руководителем организации, «2» — если представителем. Ниже заполняются ФИО заявителя, дата, подпись и телефон. Реквизиты доверенности заполняются, если заявитель — доверенное лицо.

Заполнение второй страницы бланка С-09-3-1:

- вид изменения — заполняется, если организация желает сообщить об изменении данных о существующем подразделении;

- КПП — для обособленного подразделения;

- название подразделения;

- адрес;

- дата создания обособленного подразделения;

- код основного вида деятельности по ОКВЭД;

- ФИО руководителя подразделения, а также ИНН при наличии и телефон для связи.

Заполненный бланк сообщения С-09-3-1 заверяется подписью заявителя, при наличии прикладывается доверенность.

Скачать форму на открытие обособленного подразделения С-09-3-1:

-в формате pdf: form_c_09_3_1.pdf

-в формате Excel: form_с_09_3_1.xls

ЧТО ТАКОЕ ОБОСОБЛЕННОЕ ПОДРАЗДЕЛЕНИЕ.

Обособленное подразделение это проще говоря филиал компании.

Согласно Налоговому кодексу РФ (ст.11, п.2) , под обособленным подразделением подразумевается любое отделение фирмы, находящееся по адресу,отличному от юридического

, где оборудованы стационарные (созданные на срок более 1 месяца) рабочие места: к примеру, торговая точка, офис, пункт выдачи заказов интернет-магазина. Причем факт наличия рабочих мест не подразумевает обязательного регулярного присутствия работников на территории обособленного подразделения: например, обособленным подразделением может быть признано складское помещение. В НК РФ также указано, что обособленное подразделение считается таковым вне зависимости от наличия упоминаний о факте его создания в учетных и других документах предприятия, т.е. отсутствие регистрации не отнимает у обособленного подразделения его статуса, однако в этом случае юридическое лицо понесет ответственность по ст. 117 НК РФ (уклонение от постановки на учет в налоговом органе). Обособленное подразделение может иметь свою печать и собственный баланс: соответственно, бухгалтерия для него ведется отдельно.

Обособленное подразделение нужно открывать даже если это всего лишь другой район одного города. В этом случае открытие обособленного подразделения также придется ждать 5 дней.

Индивидуальным предпринимателям (ИП) открывать обособленные подразделения не требуется и не предусмотрено законом.

Мы зарегистрируем все за Вас!

Наша команда берет на себя все хлопоты по регистрации обособленного подразделения «под ключ». От Вас потребуется пакет необходимых документов и доверенность, остальное мы сделаембез Вашего участия .

Перечень документов, необходимых для регистрации обособленного подразделения без Вашего участия:

- Свидетельство ИНН (копия);

- Свидетельство ОГРН (копия);

- Приказ о создании обособленного подразделения (копия);

- Договор аренды обособленного подразделения (копия);

- Печать;

- Доверенность на право предоставления интересов в ИФНС (ст.185 ГК РФ);

- Заявление Форма № С-09-3-1 (О создании на территории РФ обособленного подразделения российской организации);

- Коды статистики ОКВЭД.

Сроки открытия: 5-8 рабочих дней.

Стоимость услуги: от 1000 руб.

Документы необходимые для самостоятельного открытия обособленного подразделения:

Для подачи через электронные системы отчетности:

- только заполненное заявлениеформы С-09-3-1

Для самостоятельной подачи в налоговой инспекции:

- паспорт лица, подающего документы

- доверенность, в случае регистрации доверенным лицом, а не генеральным директором предприятия

- заполненное заявлениеформы С-09-3-1

Документы, которые могут потребоваться дополнительно в некоторых межрайонных налоговых инспекциях:

- Сообщение о постановке на учет юридического лица по месту нахождения обособленного подразделения, филиала (форма С-0-9-3-1)

- Копия свидетельства о постановке на налоговый учет юридического лица заверенная нотариусом

- Документы, подтверждающие создание обособленного подразделения (приказ, договор аренды)

- Справка на руководителя, бухгалтера (в произвольной форме).

- Доверенность (на всех, кроме Ген. директора).

- При постановке на учет филиала (представительства) :

- учредительные документы юридического лица с указанием в них сведений об обособленном подразделении;

- выписка из ЕГРЮЛ;

- положение об обособленном подразделении;

- распоряжение (приказ) о создании обособленного подразделения

Документы обычно подаются вОтдел регистрации и учета налогоплательщиков,

вналоговую инспекциюпо месту регистрации юридического лица (по юридическому адресу предприятия).

Заявление о регистрации необходимо подать не позднее, чем через 1 месяц после открытия обособленного подразделения.

Если вы пользуетесь электронными системами сдачи отчетности, то вам не обязательно посещать налоговую инспекцию, а можно загрузив форму на регистрацию и заполнив ее отправить в налоговую инспекцию в электронном виде (в формате Excel).

Открытие обособленного подразделения необходимо например длярегистрации кассового аппарата в Крыму не по юридическому адресу.

Подтверждение об открытии обособленного подразделения можно забрать в налоговой инспекции района, где было открыто обособленное подразделение. При открытии вашему филиалу также присвоят КПП. Пример уведомления о постановке на учет организации в налоговом органе (форма № 1-3-Учет Код КНД 1121029):

СРОКИ РЕГИСТРАЦИИ ОБОСОБЛЕННОГО ПОДРАЗДЕЛЕНИЯ.

Обособленное подразделение должно быть зарегистрировано не позднее 1 месяца со дня его образования.

Обособленное предприятие регистрируется налоговой инспекцией в течение 5-7 рабочих дней. Очень часто сроки затягиваются, поэтому советуем звонить в налоговую инспекцию своего района (отдел оперативного контроля) и интересоваться передано ли ваше заявление об открытии филиала в работу.

Чтобы узнать открыто ли обособленное подразделение нужно позвонить вналоговую инспекцию того района, на территории которого у Вас открывается обособленное подразделение.

ОБОСОБЛЕННОЕ ПОДРАЗДЕЛЕНИЕ - ФИЛИАЛ - ПРЕДСТАВИТЕЛЬСТВО, В ЧЕМ РАЗНИЦА?

Обособленное подразделение может быть наделено статусом представительства или филиала.

Представительство может представлять интересы юридического лица, однако оно не наделено его правами, т.е. не может вести коммерческую деятельность.

Филиалом считается обособленное подразделение юридического лица, которое выполняет функции или часть функций самого юридического лица, т.е. может вести коммерческую деятельность от лица юридического лица, а также представлять его интересы.

Ни филиал, ни представительство не являются самостоятельными юридическими лицами, и представлять интересы фирмы в суде могут только по доверенности. Также они не имеют статуса налогоплательщиков, поэтому налоговая отчетность по ним не предоставляется отдельно, а включается в отчетность юридического лица.

Предприятия, находящиеся на УСН, могут регистрировать обособленные подразделения, не являющиеся филиалами или представительствами. Индивидуальные предприниматели не могут регистрировать обособленные подразделения.

Приказ Федеральной налоговой службы от 9 июня 2011 г. N ММВ-7-6/362@ "Об утверждении форм и форматов сообщений, предусмотренных пунктами 2 и 3 статьи 23 Налогового кодекса Российской Федерации, а также порядка заполнения форм сообщений и порядка представления сообщений в электронном виде по телекоммуникационным каналам связи" (с изменениями и дополнениями)

- Приложение N 1 (утратило силу)

Приложение N 2. Форма N С-09-2 "Сообщение об участии в российских организациях"

Приложение N 3. Форма N С-09-3-1 "Сообщение о создании на территории РФ обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях"

Приложение N 4. Форма N С-09-3-2 "Сообщение об обособленных подразделениях российской организации на территории РФ, через которые прекращается деятельность организации (которые закрываются организацией)"

Приложение N 5 (утратило силу)

Приложение N 6. Формат сообщения об открытии (закрытии) счета (лицевого счета), о возникновении права (прекращении права) использовать корпоративное электронное средство платежа (КЭСП) для переводов электронных денежных средств (утратило силу)

Приложение N 7. Формат сообщения об участии в российских организациях в электронной форме

Приложение N 8. Формат сообщения о создании на территории РФ обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях

Приложение N 9. Формат сообщения об обособленных подразделениях российской организации на территории РФ, через которые прекращается деятельность организации (которые закрываются организацией)

Приложение N 10. Формат сообщения о реорганизации или ликвидации организации (утратило силу)

Приложение N 11. Порядок заполнения формы "Сообщение об открытии (закрытии) счета (лицевого счета), о возникновении права (прекращении права) использовать корпоративное электронное средство платежа (КЭСП) для переводов электронных денежных средств" (утратило силу)

Приложение N 12. Порядок заполнения формы "Сообщение об участии в российских организациях"

- Приложение N 13. Порядок заполнения формы "Сообщение о создании на территории РФ обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях"

- Приложение N 14. Порядок заполнения формы "Сообщение об обособленных подразделениях российской организации на территории РФ, через которые прекращается деятельность организации (которые закрываются организацией)"

- Приложение N 16. Порядок представления организациями и индивидуальными предпринимателями, а также нотариусами, занимающимися частной практикой, и адвокатами, учредившими адвокатские кабинеты, сообщений, предусмотренных пунктами 2 и 3 статьи 23 Налогового кодекса РФ, в электронном виде по телекоммуникационным каналам связи

- II. Порядок заполнения страницы 0001 "Сообщение о создании на территории РФ обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях" (п.п. 3 - 12)

III. Порядок заполнения страницы 0001 "Сообщение о создании на территории РФ обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях" (п.п. 13 - 22)

- II. Порядок заполнения страницы 0001 "Сообщение об обособленных подразделениях российской организации на территории РФ, через которые прекращается деятельность организации (которые закрываются организацией)" (п.п. 3 - 11)

III. Порядок заполнения страницы "Сведения о филиале, представительстве, об ином обособленном подразделении" (п.п. 12 - 21)

- Приложение N 1. Подтверждение даты отправки (утратило силу)

Приложение N 2. Формат подтверждения даты отправки (утратило силу)

Приложение N 3. Квитанция о приеме (утратило силу)

Приложение N 4. Формат квитанции о приеме (утратило силу)

Приложение N 5. Уведомление об отказе в приеме (утратило силу)

Приложение N 6. Формат уведомления об отказе в приеме (утратило силу)

Приложение N 7. Извещение о получении электронного документа (утратило силу)

Приложение N 8. Формат извещения о получении электронного документа (утратило силу)

Приложение N 9. Уведомление о результате приема сообщения налоговым органом в электронном виде

Приложение N 10. Информационное сообщение о представительстве в отношениях, регулируемых законодательством о налогах и сборах (утратило силу)

Приложение N 11. Формат информационного сообщения о представительстве в отношениях, регулируемых законодательством о налогах и сборах (утратило силу)

Приказ Федеральной налоговой службы от 9 июня 2011 г. N ММВ-7-6/362@

"Об утверждении форм и форматов сообщений, предусмотренных пунктами 2 и 3 статьи 23 Налогового кодекса Российской Федерации, а также порядка заполнения форм сообщений и порядка представления сообщений в электронном виде по телекоммуникационным каналам связи"

С изменениями и дополнениями от:

форму N С-09-6 "Сообщение об участии в российских организациях" согласно приложению N 2 к настоящему Приказу;

форму N С-09-3-1 "Сообщение о создании на территории Российской Федерации обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях" согласно приложению N 3 к настоящему приказу;

форму N С-09-3-2 "Сообщение об обособленных подразделениях российской организации на территории Российской Федерации, через которые прекращается деятельность организации (которые закрываются организацией)" согласно приложению N 4 к настоящему приказу;

формат сообщения об участии в российских организациях в электронной форме согласно приложению N 7 к настоящему Приказу;

формат сообщения о создании на территории Российской Федерации обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях в электронном виде согласно приложению N 8 к настоящему приказу;

формат сообщения об обособленных подразделениях российской организации на территории Российской Федерации, через которые прекращается деятельность организации (которые закрываются организацией) в электронном виде согласно приложению N 9 к настоящему приказу;

Порядок заполнения формы "Сообщение об участии в российских организациях" согласно приложению N 12 к настоящему Приказу;

Порядок заполнения формы "Сообщение о создании на территории Российской Федерации обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях" согласно приложению N 13 к настоящему приказу;

Порядок заполнения формы "Сообщение об обособленных подразделениях российской организации на территории Российской Федерации, через которые прекращается деятельность организации (которые закрываются организацией)" согласно приложению N 14 к настоящему приказу;

Порядок представления организациями и индивидуальными предпринимателями, а также нотариусами, занимающимися частной практикой, и адвокатами, учредившими адвокатские кабинеты, сообщений, предусмотренных пунктами 2 и 3 статьи 23 Налогового кодекса Российской Федерации, в электронном виде по телекоммуникационным каналам связи согласно приложению N 16 к настоящему приказу.

2. Признать утратившим силу приказ Федеральной налоговой службы от 21.04.2009 N ММ-7-6/252@ "Об утверждении форм сообщений налогоплательщиками сведений, предусмотренных пунктами 2, 3 статьи 23 Налогового кодекса Российской Федерации" (зарегистрирован Министерством юстиции Российской Федерации 22.05.2009, регистрационный номер 13983; "Российская газета", 2009, N 99).

3. Управлению информатизации (В.Г. Колесников), ФГУП ГНИВЦ ФНС России (Р.В. Филимошин) обеспечить разработку и сопровождение программного обеспечения, реализующего представление сообщений, предусмотренных пунктами 2 и 3 статьи 23 Налогового кодекса Российской Федерации, в электронном виде.

4. Руководителям управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов.

5. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, курирующего вопросы учета юридических и физических лиц, а также иностранных организаций и граждан.

Регистрационный N 21307

В новой редакции изложены формы, по которым в налоговый орган представляются сведения об открытии (закрытии) счета (в т. ч. лицевого), об участии в российских и иностранных организациях, о реорганизации или ликвидации.

Они существенно не изменились.

Так, дополнительно указываются e-mail лица, подтверждающего достоверность и полноту представляемых сведений, дата принятия решения о ликвидации (реорганизации). Предусмотрены новые формы последней: разделение и выделение с одновременным присоединением.

Вместо формы N С-09-3 "Сообщение о создании (закрытии) на территории Российской Федерации обособленного подразделения организации" вводятся следующие.

Форма N С-09-3-1. По ней информируется о создании в нашей стране обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о них.

Форма N С-09-3-2 предназначена для уведомления об обособленных подразделениях российской организации в нашей стране, через которые прекращается ее деятельность (которые ею закрываются).

Установлены порядок заполнения новых документов, а также их электронный формат.

Закреплен порядок представления организациями и ИП, а также частными нотариусами и адвокатами, учредившими свои кабинеты, соответствующих сообщений.

Приказ Федеральной налоговой службы от 9 июня 2011 г. N ММВ-7-6/362@ "Об утверждении форм и форматов сообщений, предусмотренных пунктами 2 и 3 статьи 23 Налогового кодекса Российской Федерации, а также порядка заполнения форм сообщений и порядка представления сообщений в электронном виде по телекоммуникационным каналам связи"

Регистрационный N 21307

Настоящий приказ вступает в силу его официального опубликования

Приложения NN 1-16 к приказу публикуются на сайте ФНС России http://www.nalog.ru/ в разделе Государственная регистрация и учет налогоплательщиков /Учет налогоплательщиков /Нормативные акты, регламентирующие вопросы учета налогоплательщиков http://www.nalog.ru/gosreg/reg_np/regnp_laws/3825932/

В настоящий документ внесены изменения следующими документами:

Приказ Федеральной налоговой службы от 19 октября 2018 г. N ММВ-7-6/602@

Приказ Федеральной налоговой службы от 11 августа 2015 г. N СА-7-14/345@

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного приказа

Приказ Федеральной налоговой службы от 28 октября 2014 г. N ММВ-7-14/556@

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного приказа

Приказ Федеральной налоговой службы от 21 ноября 2011 г. N ММВ-7-6/790@

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного приказа

Читайте инструкцию, как заполнить форму С-09-3-1 при создании обособленного подразделения. Мы рассказали, при создании какого вида подразделений применяется форма, и что еще можно с ее помощью сообщить налоговому органу. Вы узнаете, как заполнить все поля формы С-09-3-1 и сможете скачать образец заполнения в 2018 году.

Любая организация может создать филиал, представительство или другое обособленное подразделение. Это структурные единицы компании, которые:

- Находятся по адресу, отличному от адреса основной компании,

- Не обладают полной юридической самостоятельностью,

- В них созданы стационарные рабочие места.

Гражданский кодекс (ст.55) называет только филиал и представительство. Но налоговое законодательство в качестве обособленного подразделения признает любое территориально удаленное стационарное рабочее место. В том числе, не обладающее признаками филиала или представительства. Напомним отличия:

- Филиал осуществляет все или часть функций основной компании и осуществляет функции представительства,

- Представительство представляет и защищает интересы основной организации.

На стационарном рабочем месте работник просто осуществляет свою трудовую функцию.

Пример

Мебельная фабрика арендует площади в выставочном зале, где оборудовано рабочее место менеджера отдела продаж. Менеджер показывает образцы, консультирует, принимает заказы на изготовление мебели и оплату от покупателей.

Сведения о филиалах и представительствах вносятся в ЕГРЮЛ. При создании стационарного рабочего места, которое не является филиалом или представительством, сведения в единый гос.реестр не вносятся. Но о нем нужно заявить, а для этого направить в свой налоговый орган сообщение по форме С-09-3-1. Эту же форму используют, чтобы уведомить налоговую инспекцию, если изменилось наименование или адрес обособки. Разберемся, как заполнить форму С-09-3-1 при создании обособленного подразделения.

Вы можете скачать бланк формы С-09-3-1 и образец заполнения в 2018 году:

При создании стационарного рабочего места компания в течение одного месяца должна направить в налоговую инспекцию сообщение по форме С-09-3-1. За непредоставление формы предусмотрен штраф.

Раньше у налоговиков не было единого подхода, по какой статье НК РФ наказывать за это нарушение. Штрафы варьировались от 200 до нескольких миллионов рублей. Суды тоже по-разному квалифицировали это нарушение. Чем сейчас обойдется офис без регистрации,

Бланк и порядок заполнения утверждены Приказом ФНС №ММВ-7-6/362@ от 09.06.2011г. Сообщение отправляйте в ИФНС по юридическому адресу основной компании. Его можно отправить одним из способов:

- Принести в ИФНС и сдать налоговому инспектору,

- Отправить по электронным каналам,

- Заполнить в личном кабинете юридического лица на сайте ФНС,

- Отправить почтой.

Бланк С-09-3-1 включает два листа. Титульный лист заполняйте в одном экземпляре. А вторых листов заполняйте столько, сколько обособленных подразделений создали. Например, если подаете сведения о пяти подразделениях, придется заполнить пять вторых листов.

Заполнять сообщение можно от руки или на компьютере. Все слова в заявлении пишутся заглавными печатными буквами. В каждую ячейку вписывается только один символ: буква, цифра или знак. Помарки, исправления и подчистки не допускаются. Если допустили ошибку, лучше перепишите весь лист.

Форма С-09-3-1 (образец заполнения)

Скачать образец заполнения формы С-09-3-1 в 2018 году вы можете здесь:

Заполнение титульного листа

В верхней части титульного листа указываем ИНН и КПП основного предприятия. Далее указываем код налогового органа, в котором зарегистрирована головная компания. Ниже указываем полное наименование организации и ее ОГРН. В поле «Количество обособленных подразделений» указываем, сколько обособленных подразделений создано.

- О создании нового обособленного подразделения,

- Об изменении сведений об уже созданных подразделениях.

Затем указываем количество страниц (минимально 2) и количество приложенных документов. К сообщению может прилагаться доверенность, если его подает не руководитель компании, а уполномоченное лицо.

В нижней части титульного листа указываем, кто подписал сообщение. Если подпись ставит уполномоченный представитель, то ниже нужно вписать реквизиты доверенности.

ИНН руководителя или представителя указываем, если знаем его. Если ИНН нет или он неизвестен, ставим прочерки. Далее указываем электронную почту и контактный телефон, а также дату составления заявления. Все незаполненные поля прочеркиваем.

Заполнение сведений об обособленном подразделении

Второй лист заполняется в таком порядке:

|

Как заполнить |

|

|

Вид сообщения |

Заполняется, если меняются сведения об уже созданном обособленном подразделении:

|

|

КПП обособленного подразделения, сведения о котором меняются. Если сообщаем о создании обособки, это поле оставляем пустым |

|

|

Заполняется при наличии |

|

|

Указывается полный адрес. Для городов Москва и Санкт-Петербург поля «Район» и «Город» не заполняются |

|

|

Дата создания подразделения или изменения сведений |

|

|

Подпись руководителя или уполномоченного представителя |

В своей деятельности организации, имеющие обособленные подразделения, рано или поздно сталкиваются с необходимостью закрытия представительства или филиала. В материале мы расскажем о том, как правильно и кому необходимо сообщить о закрытии, какие документы при этом необходимо составить.

Любая организация, ведущая деятельность на территории Российской Федерации, имеет право открывать и закрывать филиалы, представительства и прочие обособленные подразделения (или, как их часто называют бухгалтеры, «обособки»). Обо всех изменениях в деятельности обособок необходимо извещать налоговые органы. Такая обязанность и порядок уведомления прописаны в ст. 23 Налогового Кодекса Российской Федерации. Отдельно извещать ПФ РФ и ФСС РФ нет необходимости, поскольку налоговая инспекция при получении уведомления от компании должна известить об изменениях прочие контролирующие органы сама.

Принятие решения о закрытии обособленного подразделения

Решения руководства организации, касающиеся деятельности обособленного подразделения, в том числе о его закрытии, как правило, оформляются приказом. Его содержание произвольно, но он должен быть оформлен в соответствии с правилами делопроизводства и содержать полную информацию о наименовании и местонахождении закрываемой обособки, поскольку именно на его основании будут составляться документы, которые впоследствии представляют в налоговые органы. Для уведомления о закрытии обособленного подразделения необходимо направить в инспекцию по местонахождению организации сообщение по Форме № С-09-3-2, утвержденной Приказом ФНС № ММВ-7-6/ от 09.06.2011 . На это отводится три дня с того момента, когда руководство компании приняло решение о прекращении работы филиала, представительства или любого другого обособленного подразделения.

Образец заполнения формы N С-09-3-2

Сообщение о закрытии обособленного подразделения вы можете представить в налоговый орган следующими способами:

- принести лично в инспекцию;

- передать посредством представителя по доверенности;

- направить по почте заказным письмом;

- передать в электронной форме по телекоммуникационным каналам связи;

- отправить в электронной форме через личный кабинет налогоплательщика.

Бланк состоит из двух листов. На первом расположена информация о самой организации, на втором — о закрываемом обособленном подразделении. Скачать форму с 09 3 2, так же как скачать бланк формы с 09 3 2, вы сможете в конце этой статьи.

Начинать заполнение бланка следует с указания регистрационных данных организации: наименования, ИНН, КПП, ОГРН.

Затем указываем код Инспекции ФНС, в которую будет представлена форма.

В заключение на первом листе заполняем данные руководителя организации и дату заполнения. Если правом подписи налоговой отчетности наделено иное лицо, то необходимо указать данные не руководителя, а представителя, а также представить вместе с заполненным сообщением копию документа, подтверждающего полномочия представителя.

При заполнении второго листа необходимо указать данные обособленного подразделения: его наименование (при наличии) и адрес, по которому велась деятельность.