Akt o nedostatku sredstava na blagajni Horns and Hooves LLP.

Sastavila komisija:

- Predsjednik Komisije za reviziju: Dyagileva S.Yu.

- Članovi komisije za reviziju: Uralova S.G., Charikov G.A.

- Glavni računovođa Horns and Hooves LLP: Pakhomova M.A.

Kao rezultat revizije finansijskih i ekonomskih aktivnosti Horns and Hooves DOO za period od 12. juna 2011. do 6. juna 2012. godine, utvrđeno je sledeće:

1. Stanje gotovine u kasi, prema djelimično obnovljenim dokumentima blagajne, prema blagajni, na dan 6. marta 2012. godine trebalo bi da bude 80.776 tenge 00 tiyn (osamdeset hiljada sedamsto sedamdeset šest tenge 00 tiyn).

2. Zapravo, u kasi nije bilo stanja gotovine. Nedostatak gotovine na blagajni je 80.776 tenge 00 tiyn (osamdeset hiljada sedamsto sedamdeset šest tenge 00 tiyn).

3. Nedostatak gotovine u kasi Horns and Hooves LLP u iznosu od 80.776 tenge 00 tiyn (osamdeset hiljada sedamsto sedamdeset šest tenge 00 tiyn) nastao je krivicom računovođe-blagajnika S.A. Bystrova.

4. Obrazloženje o razlozima nedostatka novca u kasi Horns and Hooves LLP, bivšeg računovođe-blagajnika S.A. Bystrova. nije obezbeđeno.

Predsjednik Komisije za reviziju Dyagileva S.Yu.

Član Komisije za reviziju S.G. Uralova

Član Komisije za reviziju Charikov G.A.

Glavni računovođa Horns and Hooves LLP Pakhomova M.A.

Za reviziju gotovine koja se čuva u preduzeću vrši se popis blagajne. Obrazac INV-15, uzorak popunjavanja i uputstva za registraciju nalaze se ispod na stranici.

Obrazac INV-15: preuzmite besplatno (word)

Reviziju mogu vršiti i poreski organi i rukovodilac organizacije. Ako preduzeće izvrši reviziju po potrebi, na primjer, prilikom promjene materijalno odgovornog lica, izvještaj o inventuri gotovine (INV-15) sastavlja se u tri primjerka: po jedan za bivše i novozaposlene i za računovodstvo. Ako je pregled zakazan, dovoljna su dva primjerka. Obrazac možete koristiti u bilo kojem formatu koji vam odgovara - word ili excel. Uzorak popunjavanja izvještaja o popisu blagajne nalazi se u nastavku.

Obrazac INV-15: preuzmite obrazac u Excel-u

Menadžer sam odlučuje kada će izvršiti inventarizaciju kase. Ali postoje i obavezni razlozi:

- prije pripreme godišnjih izvještaja,

- kada se menjaju blagajnici,

- ako se pronađe krađa, nestašice ili viškovi.

Obrazac INV-15: popunjavanje uzorka

Izvještaj o inventaru gotovine (obrazac INV-15) popunjava se obostrano – poleđina je potrebna kada se uoče neslaganja.

Preuzmite uzorak popunjavanja INV-15 u word ili excel formatu. U njemu su svi potrebni stupci istaknuti bojom - ne možete pogriješiti.

Procedura za provođenje inventara gotovine utvrđena je internim dokumentima organizacije. Pogledajmo kako se odvija proces verifikacije i kako popuniti dokumente.

Postupak za provođenje inventara kase

Zatim, materijalno odgovorni radnik daje potvrdu da je sve primitke i naloge za izdatke prenio u računovodstvo, te da je gotovina kapitalizirana. Zatim ovaj zaposlenik mora ručno unijeti svoju poziciju i datum u izvještaj o inventuri gotovine na blagajni, potpisati i dešifrirati potpis.

Obavezno sklopite ugovor o punoj finansijskoj odgovornosti sa materijalno odgovornim zaposlenim, inače nećete moći u potpunosti nadoknaditi nedostatak.

Sljedeći dio popunjava popisna komisija.

Izvještaj o inventaru gotovine: preuzmite obrazac i uzorak

U nastavku smo govorili o često postavljanim pitanjima o postupku inventara kase i načinu pripreme dokumenata.

Kada je potreban popis blagajne?

U Metodološkim uputstvima Ministarstva finansija br. 49 navedeni su slučajevi kada je potreban popis blagajne. Provjera se vrši kada:

- iznajmiti imovinu kompanije, otkupiti je ili prodati,

- priprema godišnje izvještaje,

- promijeniti finansijski odgovorne zaposlene,

- pronaći krađu ili oštećenje dragocjenosti,

- dešavaju se prirodne katastrofe, požari i druge vanredne situacije,

- likvidirati ili reorganizirati kompaniju.

Istovremeno, računovodstvene politike organizacije mogu propisati i druge slučajeve kada je potreban popis blagajne. Obrazac INV-15, popunjavanje uzoraka -

Koliko često treba da vršite inventarizaciju vaše kase?

Učestalost postavlja menadžer i navedena je u računovodstvenim politikama kompanije.

Ko može biti uključen u komisiju za popis kasa?Ako je tokom inspekcijskog nadzora odsutan najmanje jedan član komisije, njeni rezultati će biti nevažeći.

Da li je moguće izraditi vlastiti obrazac za popis gotovine na blagajni?

Može. Nije potrebno koristiti Obrazac INV-15 može se zamijeniti sličnim dokumentom. Ali bolje je koristiti gotov akt inventara blagajne. Možete preuzeti obrazac i popunjen uzorak, u kojem su tražene linije označene bojom.

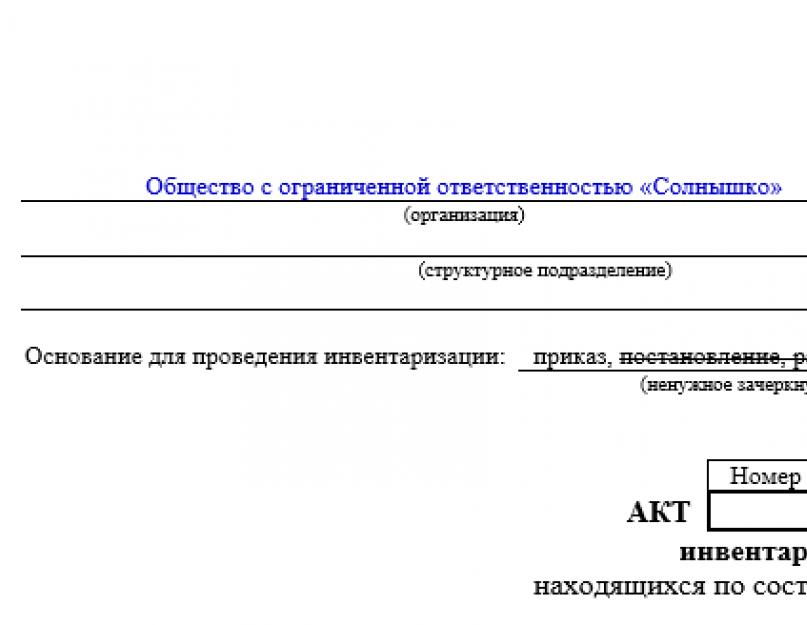

U skladu sa zakonima Ruske Federacije, privredni subjekti svih oblika svojine dužni su da vrše internu kontrolu nad finansijskim aktivnostima (član 19. Federalnog zakona br. 402-FZ). Primarni računovodstveni materijali i dokumenti striktnog izvještavanja moraju biti popunjeni u jednom odobrenom obrascu. Izvještaji interne revizije se ne odnose na takve materijale, tako da se gotovo svi računovođe postavljaju pitanje koji obrazac da koriste za izradu izvještaja o inventaru gotovine. Mi ćemo dati uzorak ovog dokumenta i razmotriti proceduru za njegovo popunjavanje.

Razlozi za inventuru

Forma akta (INV-15) preporučena je Uredbom Državnog komiteta za statistiku Ruske Federacije br. 88 od 18. avgusta 1998. godine kao obavezna i nazvana je „Zakon o inventaru gotovine“.

Izmjene u dokumentu su izvršene 27. marta 2000. godine. A od 01.01.2013. obrazac INV-15 je prebačen u preporučenu kategoriju (inf. Ministarstvo finansija Ruske Federacije N PZ-10/2012).

- Potreba da se izvrši popis gotovine na blagajni preduzeća može se pojaviti u brojnim slučajevima.

- Zamjena blagajnika u slučaju njegovog otpuštanja.

- Zamjena blagajnika za vrijeme njegovog odmora ili privremenog odsustva iz nekog drugog razloga.

- Pojavile su se informacije o postojećim kršenjima finansijske discipline od strane blagajnika.

Uoči državne revizije.

Potrebu, izvodljivost i učestalost ovog vida revizorskog rada utvrđuje rukovodilac preduzeća, ustanove ili organizacije.

Pregled blagajne obavlja za to posebno imenovana komisija.

- Karakteristike revizije gotovine

- Za poziciju blagajnika najčešće se angažuju zaposleni od povjerenja menadžmenta kompanije. Osobe koje nisu odobrene:

- sa nerešenom krivičnim dosijeom;

registrovan u psihoneurološkom dispanzeru;

- ovisnicima o alkoholu ili drogama.

- Prilikom imenovanja komisije za provjeru stanja gotovine u kasi uzimaju se u obzir porodični odnosi između blagajnika i članova komisije i lični odnosi. U komisiju se obično imenuju:

- jedan od menadžera kompanije;

- računovodstveni radnik;

blagajnik predaje kase;

blagajnik koji prima novac.

U komisiju je moguće imenovati predstavnika nezavisne revizorske kuće.

Uzorak naloga za zamjenu blagajnika

Dokument je sastavljen na memorandumu organizacije u slobodnoj formi. Obavezno je navesti:

- lične podatke i položaj zamjenika;

- očekivani period ispunjenja dužnosti blagajnika;

- iznos (procenat) dodatne uplate za kombinovanje pozicija ili njegovo odsustvo.

Obrazac naloga kojim se odobrava sastav revizijske komisije

Za provjeru poštovanja gotovinske discipline ili reviziju stanja gotovine, kao što je navedeno, imenuje se komisija. Primjer naloga o njegovom sastavu dat je u nastavku.

Postupak popunjavanja akta INV-15

Blagajnik se o izvještaju o popisu gotovine obavještava na blagajni preduzeća nekoliko dana prije revizije. To vam omogućava da pripremite potrebnu dokumentaciju i pojednostavljuje rad članova komisije. Blagajnik priprema završni izvještaj koji služi kao osnova za reviziju. Obavijest se može izvršiti usmeno ili u vidu upoznavanja sa naredbom.

Napominjemo da ako se izvrši iznenadna revizija stanja gotovine, samo zaposlenik koji priprema odgovarajući nalog treba biti svjestan toga.

Vreme revizije gotovine zavisi od obima preduzeća i obima gotovinskog prometa. Za provjeru novca na kasi obično je potrebno jedan do tri sata. Svaka kompanija ima maksimalno dozvoljeni iznos gotovine.. Ovaj iznos može biti prekoračen u dane plaćanja iu slučaju više sile. U takvim danima revizije se obično ne vrše. Međutim, provjera usklađenosti s limitom jedan je od zadataka revizije.

Obrazac INV - 15, iako je neobavezan, preporučuje se preduzećima da ga popune u slučaju revizije kase. Državne inspekcije rijetko zahtijevaju takve dokumente, ali može postojati potreba da ih dostave. Na primjer, prilikom obavljanja predistražne provjere u sklopu donošenja odluke o pokretanju krivičnog postupka. Možete koristiti besplatni obrazac (informacije Ministarstva finansija Rusije N PZ-10/2012), ali ne znaju sva regulatorna tijela o tome.

Prilikom popisa moraju biti prisutni svi članovi komisije.. Provjera se vrši prema donjoj shemi.

Brojanje gotovine. Oblik ponovnog obračuna može biti drugačiji. I automatski i ručni. Novčanice različitih apoena se broje odvojeno. U malim preduzećima i sa malim iznosom, kalkulacija celokupnog novca može se izvršiti u jednom redu.

U drugoj fazi se provjeravaju gotovinski dokumenti. Glavni dokument je blagajna knjiga. Rani izvještaji blagajnika se koriste kao osnova. Provjereno:

- nalozi za prijem. Upoređuje se njihovo prisustvo i usklađenost sa upisom u knjigu;

- učinite isto sa provjerom troškovnih naloga i njihove upisne knjige;

- platni spiskovi i njihova registracija;

- dnevnik deponovanih iznosa.

Prilikom revizije datumi naznačeni u primarnim dokumentima upoređuju se sa datumima njihovog upisa u dnevnike i vrši se aritmetički obračun stanja gotovine koji se upoređuje sa stvarnim stanjem.

Kontroliše se oblik popunjavanja primarnih novčanih dokumenata. Potpisi odgovornih radnika moraju odgovarati originalnim uzorcima. Istovremeno se provjerava poštivanje gotovinskih limita, ispravna korespondencija računa i blagovremeno polaganje neuplaćenog novca.

Kako popuniti izvještaj o rezultatima gotovinskog čeka

Svi rezultati inspekcije unose se u unaprijed odštampan obrazac INV-15. Zaduživanje računa 50 “Gotovina” mora se podudarati sa stvarnim stanjem gotovine. Ukoliko se utvrdi neslaganje u opštem bilansu, usaglašavanje se vrši korišćenjem naloga za gotovinu i izveštaja blagajne.

Konačni rezultati revizije upisuju se u odgovarajuće rubrike na drugom listu obrasca INV-15. Ispod je primjer izvještaja o inventaru gotovine, obrazac INV-15.

Obrasci striktnog izvještavanja, markice i hartije od vrijednosti se provjeravaju pojedinačno, a rezultati se unose u obrazac koji odgovara obrascu INV-16. Obrazac INV-16 možete pogledati i preuzeti na ovom linku.

Po obavljenom inspekcijskom nadzoru (reviziji), akt moraju potpisati svi članovi komisije i predati upravniku na uvid. Rukovodilac donosi odluku o zapisniku o inspekcijskom nadzoru i svojim potpisom ovjerava zapisnik.

Knjiženje viška ili manjka

Ako se otkrije višak, trebali biste razumjeti razlog njegovog formiranja. Ako se utvrdi greška u brojanju, računovođa vrši odgovarajuća prilagođavanja, u suprotnom, knjiži iznos kao neobračunata sredstva, zaduženje 50–1 i odobrenje 91–1 drugi prihod (identificirani inventar). Obrasci striktnog izvještavanja se provode korištenjem zaduženja 006. Odgovarajuća knjiženja se vrše u knjigama blagajne.

Sastavljanje akta INV-15 podrazumijeva prisustvo obrazloženja blagajnika o utvrđivanju viškova ili manjka gotovine u kasi. Ako se utvrdi da je blagajnik kriv, na njega se mogu primijeniti disciplinske mjere i odredbe za punu finansijsku odgovornost u smislu naknade za gubitke. Naknada gubitaka vrši se na teret računa 73 „Obračuni sa osobljem za druge poslove“ - „Obračuni za naknadu materijalne štete“

Blagajnik ima pravo da ne potpiše objašnjenje. Ova činjenica je evidentirana na drugom listu akta INV-15 sa potpisima ostalih članova komisije. Materijali u vezi sa blagajnikom koji je napravio veći manjak mogu se prenijeti istražnim organima. Knjiženje rezultata inventure se odražava u izvještaju mjeseca u kojem je obavljena.

Svrha inventarnih provjera fiskalne kase preduzeća je kontrola kretanja gotovine. Osnovni značaj revizije je i zaštita zaposlenih od odgovornosti za prekršaje njihovih prethodnika, obučavanje rezerve za popunjavanje radnih mjesta i povećanje odgovornosti blagajnika. Da biste prikazali rezultate inventara, morate popuniti obrazac INV-15 i ovjeriti ga potpisima svih članova komisije za reviziju.

Nova forma "Akt inventara gotovine" službeno odobren dokumentom odobrenim Rezolucijom Državnog komiteta za statistiku Ruske Federacije od 18. avgusta 1998. N 88.

Više informacija o korištenju obrasca "Izvještaj o zalihama gotovine":

- Inventar: upute korak po korak

Popis gotovine (obrazac N INV-15); o vrijednosnim papirima i BSO...

- Godišnje računovodstvo: pripravnost br.1

Računovodstvo na kraju godine** Obrasci br. INV-15, INV-16 Potraživanja (u...

- Inventar i "pojednostavljenje"

Gotovina na obrascu broj INV-15; – popisnu listu hartija od vrijednosti i...

- Kako računovođa može zaključiti godinu?

Ovaj dokument sadrži poseban obrazac broj INV-15. Prilikom provjere druge imovine, napravite...

- Inventar u ugostiteljskim organizacijama

Izveštaj inventara gotovine INV-15 Popisna lista hartija od vrednosti i... obrasci isprava strogih izveštaja INV-15 Izveštaj o inventaru obračuna sa kupcima...

- Prilikom godišnjeg popisa, koji dokument treba da odražava mjenice trećih organizacija?

Koji dokument - u obrascu N INV-15 ili obrascu N INV-16 ... koji dokument - u obrascu N INV-15 ili obrascu N INV-16 ... N 88 su odobreni obrasci N INV-15 „Zakon o popisu gotovine. " .. popunjavanjem utvrđuje se da: - Obrazac N INV-15 služi za iskazivanje rezultata popisa...

- Vršimo godišnju inventuru

Popis gotovine (obrazac br. INV-15) ili u popisnoj listi robe...

- Priprema za godišnji izvještaj: inventar

Za novac se popunjava akt na obrascu br. INV-15, roba ili materijal - popis po... standardnom obrascu daje se na obrascu broj INV-15 „Zakon o popisu gotovine...

- Viškove i nestašice evidentiramo na blagajni pri korištenju kasa

Na osnovu podataka inventara (obrasci N INV-15, N INV-26) i računovodstvenih... gotovine (jedinstveni obrazac N INV-15, odobren Uredbom Državnog komiteta za statistiku Rusije od...). Napominjemo da Obrazac N INV-15 predviđa prijem pismenih objašnjenja od... na osnovu podataka inventara (obrasci N INV-15, N INV-26) i računovodstvenih...

- Opšta pravila za sprovođenje inventara

Izveštaj inventara gotovine INV-15 Popisna lista hartija od vrednosti i...

Blagajna kompanije može pohraniti:

- gotovina;

- vrijednosne papire;

- novčani dokumenti (markice, avionske i željezničke karte, vaučeri, itd.);

- strogi obrasci izvještavanja.

Da bi se provjerilo njihovo stvarno stanje i usklađenost ovog stanja sa računovodstvenim podacima, vrši se popis blagajne. Na osnovu rezultata postupka, a akt o popisu gotovine u kasi a dobijeni rezultati se analiziraju.

Inventar pomaže:

- smanjiti broj prekršaja novčane discipline;

- pratiti radnike na blagajni na krađe i kvalitet njihovog rada.

Razmotrimo detaljno njegov redoslijed, kao i redoslijed punjenja akt na obrascu broj INV-15.

Kada se vrši popis blagajne?

Prema dijelu 3. člana 11. Federalnog zakona od 6. decembra 2011. br. 402-FZ „O računovodstvu“ (u daljem tekstu: Zakon br. 402-FZ), određuju se slučajevi, vrijeme i postupak za provođenje popisa. samostalno od strane privrednog subjekta u lokalnom regulatornom aktu (u daljem tekstu - LNA) uzimajući u obzir odredbe Naredbe Ministarstva finansija Ruske Federacije od 13. juna 1995. br. 49, kojom su odobrene Smjernice za popis imovinskih i finansijskih obaveza (u daljem tekstu - Smjernice br. 49). Međutim, postoji niz slučajeva kada je provjera obavezna ():

- promjena materijalno odgovornih lica;

- priprema godišnjih finansijskih izvještaja;

- prijenos imovine u zakup, otkup ili prodaju;

- utvrđivanje činjenica krađe, zloupotrebe ili oštećenja imovine;

- prirodne katastrofe, požare, nesreće itd.;

- reorganizacija/likvidacija organizacije.

Važeće zakonodavstvo takođe utvrđuje druge slučajeve obaveznog popisa. Na primjer, prilikom prodaje preduzeća kao imovinskog kompleksa (član 561. Građanskog zakonika Ruske Federacije). Osim toga, rukovodstvo kompanije može dopuniti zakonodavnu listu. Recimo da LNA predviđa obaveznu tromjesečnu reviziju kase. Svi ovi slučajevi su osnov za zakazane inspekcije.

Neplanirani (iznenadni) popis vrši se neočekivano za materijalno odgovorno lice (blagajnika) radi kontrole njegovih aktivnosti. Ova provjera se vrši:

- odlukom rukovodioca (kako bi se identifikovao uzrok greške ili ojačao sistem interne kontrole);

- na zahtjev istražnih i kontrolnih organa.

Kako rokovi vanrednih revizija nisu definisani na zakonodavnom nivou, to znači da ih privredni subjekt mora utvrditi.

Ko vrši popis blagajne?

Popis kase vrši stalna popisna komisija (). Njegov sastav utvrđuje se naredbom (rezolucijom, naredbom) čelnika organizacije (). Uključuje:

- administrativno i upravljačko osoblje;

- računovodstveni radnici;

- radnici obezbeđenja i drugi stručnjaci (ekonomisti, pravnici, inženjeri, tehničari, itd.);

- predstavnici službe interne revizije kompanije, stručnjaci trećih strana (na primjer, zaposleni u nezavisnim revizorskim organizacijama, itd.).

Istovremeno, finansijski odgovorno lice ne bi trebalo da bude uvršteno u članstvo komisije niti da bude njen predsednik. U suprotnom će se ispostaviti da se blagajnik provjerava. Tada se gubi smisao provjere.

Ako je potrebno obaviti veliki obim posla, onda se može formirati i radna komisija koja će izvršiti popis, takođe po nalogu (rešenje, dekret). Ako treba malo provjeriti, onda revizijska komisija može provjeriti i kasu, odnosno nema potrebe da se pravi popisna komisija.

U situaciji kada je samo jedan zaposlenik, ne izdaje se naredba o imenovanju popisne komisije. Stvaranje takve komisije podrazumijeva prisustvo najmanje 2 osobe u njenom sastavu - predsjednika i članova ( i ). Dakle, u organizaciji koja ima samo direktora, neće biti moguće formirati popisnu komisiju.

Obratite pažnju! Preduzeće nije u obavezi da godišnje ponovo izdaje nalog o sastavu popisne komisije ako njen sastav ostane nepromenjen.

Prije početka inspekcijskog nadzora, materijalno odgovorno lice predaje popisnoj komisiji najnovije (tekuće) novčane isprave. Konkretno, to su ulazni (Obrazac br. KO-1) i izlazni gotovinski nalozi (Obrazac br. KO-2) ili izvještaji o novčanim tokovima (na primjer, potvrda - izvještaj blagajnika operatera, Obrazac br. KM- 6, Z-izvještaj, itd.) .

Odgovorni radnik takođe pismeno potvrđuje da:

- svi dokumenti u vezi sa gotovinskim obračunima su dostavljeni računovodstvu ili predati komisiji;

- ulazna imovina se kapitalizuje, a otuđena imovina otpisuje kao rashod.

Hajdemo malo naprijed i zabilježimo to zbog ovoga akt o popisu gotovine prema obrascu broj INV-15 Postoji poseban odjeljak „Priznanica“.

Predsjedavajući komisije ovjerava primljenu dokumentaciju sa naznakom „prije popisa „(datum)“. Ovo služi kao osnova računovodstvenim radnicima za utvrđivanje stanja novčane imovine prema računovodstvenim podacima u trenutku početka popisa.

Gotovina (papirne novčanice i kovanice), kao i druge dragocjenosti, broje se u prisustvu svih članova komisije. Stvarno stanje se provjerava prema podacima iz knjige blagajne. Ako je računovodstvo gotovine automatizovano, onda se upoređuje sa podacima programa.

Provjera stvarne dostupnosti obrazaca vrijednosnih papira i obrazaca dokumenata strogih izvještaja vrši se pomoću ():

- vrste uzimajući u obzir njihov početni i završni broj;

- mjesta za skladištenje;

- materijalno odgovorna lica.

Rezultati inventara gotovine

Na osnovu rezultata inspekcijskog nadzora sastavlja popisna komisija akt o popisu gotovine. U ovom slučaju se koristi standardizovani obrazac broj INV-15(odobren Rezolucijom Državnog komiteta za statistiku Rusije od 18. avgusta 1998. br. 88) ili onaj koji je razvilo samo preduzeće (4. deo). Sve ovisi o tome koji su oblici dokumenata koji odražavaju rezultate inventara odobreni u računovodstvenoj politici.

Sve informacije dobijene tokom inspekcije sažete su u zapisnik, koji se sastavlja u najmanje 2 primjerka (). Možete ga ispuniti:

- na računaru;

- rukom (crnom ili plavom olovkom, bez brisanja).

Nije dozvoljeno ostavljati prazne redove u aktu. Dokument potpisuju predsjednik i svi članovi komisije. I finansijski odgovorno lice, koje na taj način potvrđuje da su sva sredstva navedena u aktu na njegovom odgovornom čuvanju.

U posebnom dijelu izvještaj o popisu gotovine (obrazac br. INV-15) Blagajnik daje pismeno objašnjenje o viškovima ili nestašicama, ako su uočene kao rezultat inspekcije.

Ukoliko je potrebno izvršiti bilo kakve ispravke u aktu, iste moraju raspraviti i potpisati svi članovi komisije i materijalno odgovorna lica. Štaviše, sve kopije dokumenta su ispravljene.