3. Normativne reference

ISO 9000:2005 – „Sistemi upravljanja kvalitetom. Osnove i vokabular."

ISO 9001:2008 – „Sistem upravljanja kvalitetom. Zahtjevi".

ISO 19011:2002 – “Smjernice za reviziju sistema upravljanja kvalitetom i/ili okolišem.”

4. Termini, skraćenice i simboli

Termini i definicije:

Revizija (verifikacija) je sistematski, nezavisan i dokumentovan proces pribavljanja revizijskih dokaza i objektivnog vrednovanja u cilju utvrđivanja stepena ispunjenosti dogovorenih kriterijuma (ISO 9000:2005).

Revizor je osoba koja je pokazala lične kvalitete i kompetencije potrebne za obavljanje revizije (ISO 9000:2005).

Grupa revizora - jedan ili više revizora koji vrše reviziju uz pomoć (ako je potrebno) tehničkih stručnjaka.

Korišćene skraćenice:

DP – dokumentirana procedura

QMS – sistem upravljanja kvalitetom

Legenda:

Operacije procesa račvanja/spajanja

5. Opis procesa

5.1 Osnove

Revizija QMS-a u KPMS-u se sprovodi sa ciljem:

- utvrđivanje nivoa usklađenosti QMS-a sa zahtjevima standarda ISO 9001:2008;

- utvrditi nivo usklađenosti QMS-a sa zahtjevima internih regulatornih dokumenata.

Revizija se može vršiti planirano (na osnovu godišnjeg plana revizije) i vanplanirano (na osnovu naloga generalnog direktora).

Učestalost zakazanih revizija treba da bude najmanje jednom u šest mjeseci.

Službenik za kvalitet je odgovoran za organizaciju revizija.

Glavni revizor je odgovoran za provođenje revizije.

Godišnji plan interne revizije izrađuje se i odobrava najkasnije do 20. decembra. Godišnji plan interne revizije izrađuje službenik za kvalitet. Prilikom planiranja internih provera QMS-a, predviđena je obavezna revizija svakog od odeljenja, svakog procesa i svakog od zahteva ISO 9001:2008.

Prije početka svake revizije izrađuje se plan revizije. Raspored se izrađuje nedelju dana pre datuma revizije.

Za obavljanje interne revizije iz redova zaposlenih u kompaniji imenuju se vodeći revizor, revizori i tehnički stručnjaci. Kandidature glavnog revizora i revizora utvrđuje Komesar za kvalitet. Imenovanje glavnog revizora i revizora vrši se po nalogu generalnog direktora za kadrove. U nalogu može biti naznačeno trajanje termina. Ako rok nije određen, smatra se da je vodeći revizor (revizori) imenovani na neodređeno vrijeme i gube status revizora samo na osnovu naloga generalnog direktora o imenovanju novog glavnog revizora (revizora) ili po otpuštanju iz kompanije.

Tehnički stručnjaci se dodjeljuju (ako je potrebno) za svaku reviziju na preporuku glavnog revizora. Imenovanje tehničkih stručnjaka vrši se kako bi organizacija izvršila internu reviziju.

Prilikom izrade plana revizije, raspodjela revizora i tehničkih stručnjaka između objekata inspekcije treba isključiti mogućnost da oni vrše inspekciju jedinica u kojima rade revizori i tehnički stručnjaci.

Na ovoj stranici ću govoriti o iskustvu korišćenja najboljeg, po opštem mišljenju zajednice, programa za automatizaciju rada interne revizije, a to je TeamMate (TM). Stranica je namijenjena, prije svega, rukovodiocima odjela interne revizije koji, sretnim sticajem okolnosti, još uvijek nisu automatizirali rad odjela na čijem su čelu. Stranicu ne preporučujemo za čitanje šefovima odeljenja interne revizije koji već koriste TM, kao ni diplomcima PwC-a, jer će kod njih izazvati tonu mržnje. Iako bi se, naravno, moglo dopasti nekima od navedenih kategorija čitalaca: autori pouzdano znaju da unutar samih PwC-a i Big4 postoje potpuno različiti pogledi na isti problem.

Opće mišljenje o korištenju ovog softverskog remek-djela ovisi o korisniku:

- Većina menadžera je veoma zadovoljna. Na konferencijama, uzbuđenje u nekim slučajevima jednostavno je van plana;

- Obični zaposlenici su generalno prilično skeptični.

Pokušat ću posebno menadžeru objasniti zašto pretjerani entuzijazam u nekim slučajevima nije baš potreban. Argumenti potencijalnih protivnika da ne želim da radim, ne želim da dokumentujem, ne želim dodatnu kontrolu, ne želim da se pridržavam IASVA, protiv razvoja metodologije interne revizije itd. – Unaprijed ih proglašavam lažnim. Ako tačku po tačku:

- sasvim spreman za rad. Volim profesiju, znaš. Nadam se da je ova stranica dokaz za to;

- spreman za dokumentovanje, ali u razumnoj mjeri. Štaviše, pri odlasku sa svakog prethodnog posla uvijek je pažljivo predavao svoju arhivu (naravno, ako je to njegovim sljedbenicima bilo potrebno) bez obzira na stil rastanka;

- Naravno, protivim se dodatnoj kontroli, ali na vrlo ograničen način. Kvalitet rada treba poboljšati, ja sam za kvalitetnu provjeru vlastitih proračuna, izvještaja i zaključaka. Ali TM se uopće ne odnosi na kvalitetu finalnog proizvoda interne revizije;

- Razumijem standarde, potpisao sam etički kodeks, spreman sam ispoštovati i, ako hoćete, njihov sam bezuvjetni pobornik;

- Ja sam kategorički "za" bilo koju metodologiju (moja verzija je na ovoj stranici, na primjer, u odjeljku), ali bi trebala biti u Word ili Excel datotekama, a ne na različitim karticama nezgodnog preglednika.

Ono na šta nisam spreman je gubljenje vremena svog poslodavca. Jedini jasan efekat koji sam primetio od upotrebe TM je smanjenje produktivnosti izvođača.

Glavni razlozi zašto je korištenje TeamMate-a neprikladno.

Počnimo s činjenicom da je TM program za planiranje, dokumentovanje i druge stvari, prvobitno razvijen za eksterne revizore finansijskih izvještaja. Autorstvo – PwC, sada prebačeno u posebnu kancelariju, opis – .

Zapravo, arhitektura programa je prvobitno bila usmerena na reviziju orijentisanu na usklađenost (terminologija – vidi). Proizvod je kreiran da kontroliše rad i olakšava aktivnosti velikog broja pripravnika prilikom provjera prijavljivanja, a zapravo se ispostavilo da je “skrojen” po apsolutno identičnoj metodologiji za potpuno različite projekte. I u tome stvarno može pomoći. Uključujući internu reviziju, na primjer, osiguravajućih društava: sjećam se jednog govora na konferenciji gdje je šef službe govorio o tome kako imaju 8 rizika, programi su jedinstveni, a postupci revizora uglavnom isti. U ovom slučaju - zašto ne.

Međutim, za industrijska i komercijalna preduzeća, kada se TM koristi u internoj reviziji, javlja se problem: ako je interna revizija dovoljno razvijena i nastavlja da se razvija, onda proizvod više ne olakšava posao, već ga otežava. Razlozi su sljedeći:

- bilo koji algoritam za provođenje revizije (od planiranja do konačnih iznosa) radi vrlo dobro za one stvari gdje postoji kretanje gotovinskih/materijalnih tokova i/ili primarnih dokumenata. Reviziju velikih nematerijalnih pitanja, na primjer fokusiranja na kupca, teško da treba planirati po istim obrascima kao kretanje robe i materijala;

- dosadašnja metodologija se, čak i za revizije istog tipa, pokazala kao neprimjenjiva, odnosno tamo gdje bi trebalo biti pojednostavljenja (jednom smo razvili programe, verifikovali ih, automatizirali i koristili), dolazimo do komplikacija (u stvari, svaki put moramo proći kroz fazu automatizacije);

- Redoslijed radnji za obavljanje revizije može se razlikovati. Jedna je stvar, na osnovu upitnika dobijenih od klijenta, procijeniti rizike prilikom generiranja izvještaja, napisati metodologiju uzorkovanja i poslati pripravnike na teren. Sasvim je druga stvar izvršiti inspekciju novokupljenog preduzeća, gdje ni osnovni dijagram tokova materijala nije jasan prije početka inspekcije.

TM sadrži modul sa rizicima (TeamRisk), i, čini se, možete koristiti pristup zasnovan na riziku. Ali arhitektura programa je, opet, "skrojena" za statičke rizike. Nije bitno koju godinu izvještavanja provjeravate, rizici nepouzdanog izvještavanja su isti. Ako se sjećate odjeljka o postavljanju sistema upravljanja rizicima na ovoj stranici, onda prava mapa rizika bilo kojeg industrijskog ili komercijalnog poslovanja traje najviše godinu dana (zapravo, manje, sjetite se 2014. godine, pogotovo ako je posao bio u/ u Ukrajini). Postavlja se pitanje šta učiniti sa prethodnim rizicima kako bi informacije bile međusobno povezane i mogle se koristiti. Da budem iskren, mogu zamisliti kako to postići u Excel-u (iako s dobro poznatim šamanskim alatom). Nemam pojma kako TM može pomoći.

Jedan od ciljeva TM-a je mogućnost praćenja izvršavanja zadataka u realnom vremenu, rada veoma velikog (više od 1000, inače, obratite pažnju na veličinu vašeg odjela) broja zaposlenih i istovremeno tekućih projekata. . Za eksternu reviziju, problem je rješiv. Idealna situacija koju su metodolozi revizije izvještavanja zahtijevali: „Trebalo bi biti ovako: mahni, zapiši, provjeri, kontroliši, dokumentiraj, stavi u fasciklu!“ Kod provjere izvještaja, odnosno prije svega rada sa papirima (iznesu te na kolicima, polako ih listaš), ovaj princip funkcionira.

Interna revizija je prije svega komunikacija. Ako neko misli drugačije, postavlja se jedno malo pitanje: jeste li imali pozitivno iskustvo uvođenja promjena bez komunikacije? A šta je, općenito govoreći, važnije: uvjeriti klijenta revizije u svoje nalaze ili osigurati da su papirići presavijeni u pravom redoslijedu? Stoga, jednostavno nema govora o bilo kakvoj online dokumentaciji u slučaju interne revizije: sastajete se s različitim ljudima cijeli dan. Zabilježite sastanak u TM-u - fraza "gospodin zna puno o perverzijama" pada na pamet. Čak i ako tu nešto upišete: kako dogovoriti protokol sa sagovornikom? Samo priložiti? Šta da priložim: projekat ili rezultat? Šta ako ishod ne slijedi iz plana intervjua, ali se ispitanik slaže sa zapažanjima? Da ne spominjem da vam mnoge stvari govore “nema prijenosa”. Štaviše, na osnovu rezultata sastanka (ako je plan inspekcije detaljno napisan) mogu biti potrebna još tri neplanirana intervjua. Ali plan je provjeren, odobren i “popravljen”. I kako to odraziti? Stoga, čak ni najbjesnije pristalice TM-a iz interne revizije ne rade u njoj na mreži.

Da sumiramo. Iz nekog razloga, niko ne sumnja da se odjel interne revizije i njegove metode rada moraju značajno promijeniti na putu od revizija usmjerenih na usklađenost prema strategiji. Ali iz nekog razloga, niko od pristalica aktivne upotrebe TM-a ne sumnja da se šabloni i metode objedinjene za testiranje kontrolnih procedura u procesima na nivou izveštavanja faktura treba koristiti i za strategije revizije. Ali imam te sumnje. Upotreba TM-a upoređujem sa sasvim običnom situacijom kada pokušavaju, kao u šali, „navući kondom na globus“. Odnosno, možete ga povući, ali općenito govoreći, predmet nije namijenjen za to.

Loše posljedice rada sa TeamMate-om.

Sada zamislite da je TM ipak našao svoj put u odjelu fokusiranom na strateški orijentisanu reviziju. Po mom mišljenju, postoje posljedice koje nadmašuju sve moguće argumente “za” korištenje ovog softverskog proizvoda (opet, ako u vašem odjelu radi manje od 100 operativnih revizora). A vrijednost rezultata u odnosu na utrošena sredstva svakako izaziva sumnju.

Sa stanovišta rukovodioca jedinice interne revizije, loše posledice su:

- Prilikom planiranja nestandardnih zadataka, logika rukovodilaca inspekcija može postati formula. Kao rezultat toga, smanjuje se broj novih nalaza, što je loše (naravno, ako nije zadatak hodati po istim tragovima i vraćati iste poznate nalaze iz različitih revizija). Naravno, neki razumni rukovodioci inspekcije, uključujući i mene, u osnovi odustaju od TM-a i pokušavaju da reše problem pametnim radom, dok svoja razmišljanja zapisuju u Excel ili Word formatu uz naknadnu dokumentaciju u TM (ako je to slučaj). Ali, uvjeravam vas, postoje ljudi na ovom svijetu, a među njima mogu biti i vaši podređeni, koji će rado ukucati mnogo slova u TM i izbaciti poluautomatski generirani program od 50 stranica na odobrenje. Mogu sa sigurnošću reći da kvalitet izrade u fazi planiranja ne zavisi od veličine konačnog programa, moj razumni plan sa kojim radim je jedna stranica u Excel-u (iako su slova mala);

- Za podređene neće biti važan kvalitet rada (relativno, identifikovanje sistemskog problema), već „dovršavanje koraka“. I oni će to u potpunosti iskoristiti. Postoji mišljenje da je izvještaj za menadžment na osnovu rezultata eksterne revizije izvještavanja Velike četvorke, najblaže rečeno, neinformativan. Razlog je, po mom mišljenju, banalan: zašto morate dokumentirati problem ako to od vas zahtijeva hemoroide. Bolje je priložiti “slučajni uzorak” dokumenata koji ne izazivaju sumnju u njihovu ispravnost nego pokazati stvarne probleme;

- kašnjenje u objavljivanju izvještaja. Kasno objavljivanje izvještaja stvara probleme, uključujući i internu reviziju: ili je sve popravljeno do objavljivanja (dobra opcija, ali je revizor, po svemu sudeći, analizirao prošlogodišnji snijeg), ili ništa nije urađeno (loša opcija , jer se problem može riješiti) mogao biti otklonjen ranije, ali barem ostaje relevantnost revizije). Stoga je bolje objaviti izvještaj koji je 91% spreman, ali sada, nego onaj koji je spreman 98% (i ne postiže ideal), ali kasnije. Naravno, razumijem da, s obzirom na kašnjenje od šest mjeseci za koje znam, par dana nije kritično. Ali razmislite o trivijalnoj situaciji: upravnik inspekcije se vraća u subotu, vi u srijedu idete na službeni put na sedmicu i po, a onda idete na odmor za dvoje. To jest, menadžer ima samo dva dana da dokumentuje i odobri. Ako to ne učini, objavljivanje konačnog izvještaja će biti odgođeno za mjesec dana. Bez TM-a ne nastaju problemi, jer se izveštaj sastavlja na službenom putu, dogovara se sa menadžmentom na teritoriji i potpisuje protokol. Sa TM, morate nešto dokumentirati; možda nećete moći to učiniti za dva dana. Da li je potrebno?;

- degradacija performansi:

- u fazi planiranja, vrijeme se otprilike udvostručuje. Budući da je nestandardna (koja bi trebala biti većina) tema planirana u Excel ili Word formatu, jer je sve zgodnije: možete raditi u jednom dokumentu (u TM-u ćete skakati kroz sve kartice, bez obzira na šablon), može da se štampa na jednoj stranici, postoji automatska provera pravopisa itd. Tek tada se rezultati planiranja učitavaju u TM, a da bi se poklopili predlošci, potrebno je nešto učiniti;

- faza izvršenja (posebno na licu mesta) – na osnovu rezultata nedelju dana rada na licu mesta, potrebno vam je najmanje 2-3 dana da sve primljeno stavite u TM i opišete preduzete radnje;

- kontrolna faza - dodatno morate staviti plave kvadrate (čak i ako ih masovno stavljate - još nekoliko sati najskupljeg resursa u obliku kontrolora kvalitete);

- rukovodilac revizije će imati sasvim prirodnu želju da ne stavlja apsolutno sve primljene informacije u TM (uključujući potencijalno zanimljive informacije za zaposlenog koji će sprovoditi sledeću reviziju). Postojaće želja da se dokumentuje potrebni minimum, iako na osnovu rezultata revizije, normalan interni revizor uvijek ima nešto zanimljivo što nije uvršteno u program ili završni izvještaj. Razlog je jasan - ja sam lično spreman da delim informacije, ali nisam spreman da ubijem dodatni dan da bih nešto uklopio u nepotreban sistem.

Da, možda se metodologija za provođenje inspekcija može razviti do nekog kosmičkog nivoa (ali, opet, koliko će vremena i resursa za to trebati?). Ali zašto, ako je merfologija sasvim primjenjiva na TM, kao i na sve procese u ovom životu. Odnosno, bez obzira koji se šabloni razvijaju, uvijek će postojati još nestandardniji zadatak. Shodno tome, biće teško dokumentovati rad.

Šta još preporučujem ako analizirate mogućnost automatizacije interne revizije? Pitajte korisnike (posebno lično šefa odjela interne revizije): koliko često se obraćaju TM-u u potrazi za informacijama nakon revizije? Jedino ograničenje je pitati rukovodioce onih odjela interne revizije koji su barem jednom analizirali strategije i nisu zaglavili na nivou ICS-a oko pripreme izvještaja. Mogu vam unaprijed reći iskren odgovor (čuo sam ga od nekoliko menadžera) – vrlo, vrlo rijetko. Odnosno, sva gužva oko punjenja gigabajta informacija i pretvaranja žutih trouglova u plave kvadrate završava se sa jedinim rezultatom gigabajta informacija i plavih kvadrata natrpanih u TM. Kao rezultat toga, čak ne dobijate ni potpunu pohranu datoteka, jer je poluprazna (vidi) i nezgodna za traženje informacija (vidi).

O TeamMateu kao softverskom proizvodu.

Da bismo upotpunili sliku, moramo opisati TM kao softverski proizvod. Možda se neko sjeća uređivača teksta s početka i sredine 90-ih (ne želim da navodim imena). Dakle, nakon upoznavanja TM-a, promijenio sam mišljenje o njima. Bilo im je prilično udobno.

Ovdje neću komentirati mogućnosti za generiranje svih vrsta izvještaja koje pruža funkcionalnost. U principu ne vjerujem u ovakvu automatizaciju (govorimo o automatizaciji izdavanja programa revizije na osnovu rezultata planiranja, kao i automatskog generiranja izvještaja o reviziji). Mislim da je malo ljudi ikada uspjelo i da će uspjeti, makar samo zato što tekst, čiji su svaki susjedni pasus mogli napisati različiti ljudi u različito vrijeme, teško da će biti savršen. Funkcionalnost je možda fantastična, ali (informacije za lingviste) većina dokumentacije je na engleskom. Dakle, isključivo dojmovi korisnika, bez razgovora o bilo kakvoj deklariranoj i stvarnoj funkcionalnosti.

Dozvolite mi da počnem sa činjenicom da je TM greška kao aplikacija za Windows (mislim, Windows). Volim HP EliteBook računare (sviđali su mi se na poslu, kupio sam isti kod kuće). Zaista me nikad nije iznevjerilo. Da shvatite brzinu rada: tabela svih uplata nekog prilično velikog pravnog lica za godinu u Excel datoteci sa kolonama popunjenim negdje prije CA, takva mašina uopće ne primjećuje, odnosno ne usporava ; Pregledač Explorer, kojeg mnogi ne vole, otvara stranice trenutno. A na takvoj mašini, sa licenciranim windows-om i drugim Microsoft proizvodima, TM je bio jedini program (čak je i 32-bitni SAP napravljen za 64-bitni Windows) koji je imao greške. Ovo se izražava na sljedeći način:

- Greške se stalno pojavljuju (greška u toku rada, itd.);

- povremeno se smrzava tokom rada. Standardni tretman je ulazak i izlazak. Pomaže, ali ne uvijek;

- Kad god izvozite čak i malu datoteku u Word/Excel, ona se redovno zamrzava. U tom slučaju, uredski programi moraju biti zatvoreni da bi se riješio problem, a sve promjene u drugim datotekama, razumijete, neće biti sačuvane;

- Veoma je prijatno otkriti da ako se izgubi internet, izgubljeno je sve ono što sam pola dana deponovao ako nisam ručno sačuvao projekat.

TM pruža maksimalnu udobnost korisniku pri radu sa samim sobom. Inače, govorimo o verziji 9.**. Strašno je i pomisliti šta se dogodilo. Primjeri takve maksimalne udobnosti:

- stalno precrtava ekran (vidim ga, sve dok se ne mreška. Ako ništa drugo, video kartica je bila profesionalna, odnosno za dizajnere 8540w - naziv pisaće mašine);

- svaki put kada sam otvorio TM premjestio je fajlove na moj desktop. Najblaže rečeno, dosadno je; ako namjerno napišete takvu grešku, nećete je napisati;

- postoje problemi sa prikazom na monitoru u visokoj rezoluciji (prozor u kojem radite završava se izvan ekrana);

- oduzima sve resurse (ako učitate nešto veliko u TM, nemoguće je raditi u drugim prozorima);

- Nije moguće koristiti standardne prečice na tastaturi iz Microsoft proizvoda. Nakon 20 godina iskustva lijepljenja koristeći “shift+ins”, morao sam ponovo naučiti kako koristiti “ctrl+v”.

Što se tiče boja i geometrijskih oblika, napominjem da je prekršeno “pravilo kabine”: sve što je “OK” treba biti zeleno, sve što nije “OK” treba biti žuto ili crveno, ovisno o stepenu opasnosti. U TM ideologiji, najbolja boja nije zelena, već plava. Iskreno, treba napomenuti da se softverski proizvod pokazao prikladnim za daltoniste. Ali nisam sasvim u stanju razumjeti logiku sekvence „trokut – krug – kvadrat“ (možda zbog mog niskog IQ-a, samo 136 bodova).

Pa od sitnica koje takođe donose (pojam “moralna masturbacija” mi je bio poznat prije rada sa TM-om, ali ovdje je posebno primjenjiv):

- Prilikom pomicanja znakova, znakovi sa spojenim ćelijama se ne ubacuju;

- Postoje problemi sa fontovima (vrsta, veličina) kada se odnekud prenesu. Rješenje je raditi rukama;

- Padovi se dešavaju u paragrafima kada se odnekud prenesu. Rješenje je raditi rukama;

- ne možete izbrisati grupu fajlova, morate jedan po jedan (da li već razumete šta treba da uradite?);

- Automatska provjera pravopisa ne radi, morate je pokrenuti ručno u svakom prozoru.

Dodajte da ne možete otvoriti priloženu datoteku i odaberite opciju "sačuvaj kao", odnosno banalno vađenje informacija (ako ste ih odjednom gurnuli tamo, a niste sačuvali nigdje drugdje) zahtijeva ples uz tamburaše. Možda ovo nije loša ideja zaštititi poslovne tajne klijenata eksterne revizije i obučiti pripravnike za rad u programu. Ali zašto je to potrebno internoj reviziji, kojoj je cilj olakšati rad? ne znam…

Zaključak.

O ostalim softverskim proizvodima neću pisati - nisam ih koristio. Da vas podsjetim da dokumentovanje interne revizije u skladu sa IPSVA-om uopće ne zahtijeva automatizaciju. Predložena metoda je mnogo jednostavnija (nema potrebe za savladavanjem krivog mapiranja pretraživača), pouzdanija (sve informacije se inicijalno kopiraju, nijedna informacija se ne gubi s osnovnim sigurnosnim kopijama servera datoteka) i brža (malo sam sredio foldere iz poštovanje prema budućim čitaocima i kopirao ih na pravo mjesto na disku).

Općenito, oni koji još ne koriste tehnološko remek-djelo - barem četiri puta razmisle da li je to potrebno. Ima dovoljno odjela interne revizije koji žive bez TeamMate-a i ne poznaju tugu.

Ako je glavni zadatak odjela evaluacija sistema interne kontrole prilikom pripreme izvještaja, onda je TM sasvim prikladan. Ako postoji ograničen broj rizika, a programi su univerzalni, to također nije pitanje. Inače, nije loše imati 200 ljudi koji rade u odjelu (mislim da se pet može kontrolisati bez softverskih sistema). Ali onda se postavlja pitanje: postoji li nešto na ovoj stranici što vas zanima? Usput, proizvod nije pogodan za sve provjere usklađenosti: kontrolne liste se ne mogu obraditi u TM-u, potreban vam je Excel.

Ako je zadatak osigurati da je svaki zaposlenik uvijek za nešto kriv, korištenje TM-a je vrlo dobar izbor. Kako bismo rješenje ovog problema doveli do savršenstva, možemo dodatno preporučiti krivo postavljanje TM-a kreiranjem neodgovarajućih šablona i pisanjem neizvršnih instrukcija za korisnika koje ne opisuju neophodan slijed radnji i kontradiktorne su jedna drugoj, šablonima i zdravom razumu. Pa svakako, neko vrlo pedantan mora redovno analizirati odraz napretka inspekcije i rezultate dokumentacije u TM uz naknadnu analizu.

Ako je zadatak donijeti dodatne koristi internoj reviziji (čak i za operativno orijentiranu, a da ne govorimo o strateški orijentiranoj), malo je vjerovatno da ćete zadatak riješiti korištenjem postojećih na tržištu programa za automatizaciju interne revizije, uklj. i TeamMate. Uprkos obećavajućoj reklami.

Umjesto toga, za vaš novac (godišnja uplata iznosi petocifreni iznos u zelenom novcu) i vrijeme vaših zaposlenika (pogledajte, na primjer - za svaku osobu minus oko mjesec dana godišnje da dokumentirate različite korake) dobijate:

- krivo skladište datoteka (poluprazno i nezgodno za korištenje);

- skup formalno (90 posto) označenih plavih kvadrata;

- i, kako je jedan kolega rekao, zbirku “fascinantnih eseja i avanturističkih romana na temu Kako sam proveo ljeto penjući se po skladištima”.

Generalno, ovo je „proboj u oblasti revizije“. Nisam zaboravio riječ "interno", ovo je sa web stranice softverskog proizvoda.

Upd (26.06.15): a ovako traže metodičare:

Ako pronađete grešku, označite dio teksta i kliknite Ctrl+Enter.

Podrška za zemlju:

Operativni sistem: Windows

Porodica: Univerzalni računovodstveni sistem

svrha: Automatizacija poslovanja

Automatizacija revizije

Glavne karakteristike programa:

Podržan je rad s novcem u bilo kojoj valuti

Svi odjeli organizacije mogu raditi u jedinstvenom informacionom sistemu putem Interneta

Program prikazuje trenutna stanja u realnom vremenu za bilo koju kasu ili bankovni račun

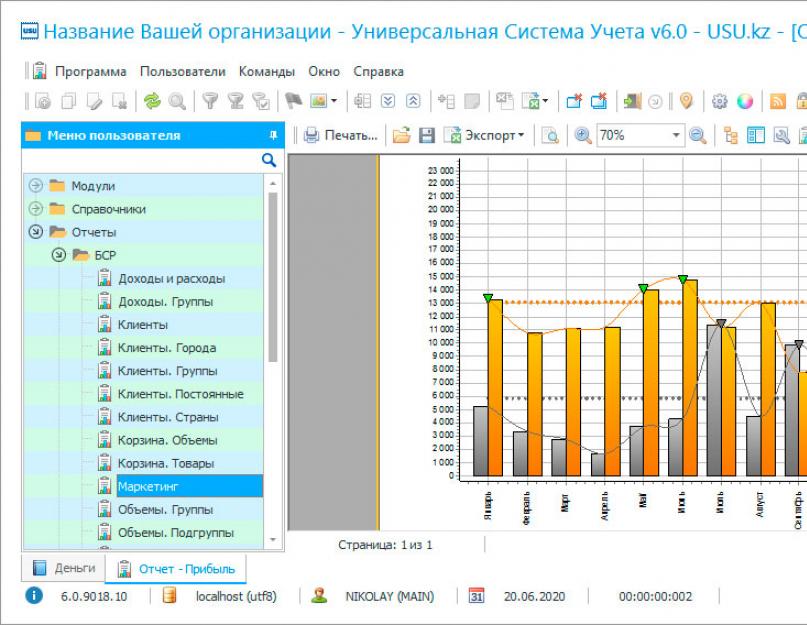

Moći ćete voditi potpunu finansijsku evidenciju: knjižiti prihode, sve troškove, vidjeti dobit i pregledati razne analitičke izvještaje

Imat ćete jedinstvenu bazu klijenata i dobavljača sa svim potrebnim kontakt informacijama

Možete planirati slučajeve za svakog klijenta

Program će vam omogućiti da planirate troškove za određeni period

Uvijek ćete imati sve detaljne izvještaje za svaku kasu ili račun u bilo kojoj valuti „na dohvat ruke“

Sva finansijska kretanja bit će pod vašom potpunom kontrolom. Lako možete pratiti na šta trošite najviše novca u bilo kojem periodu

Program će vam pokazati statistiku ušteda ili viška troškova za vaše artikle

Jasna vizualizacija dinamike profita pomoći će vam da lako analizirate aktivnosti i profitabilnost kompanije

Podržano je razdvajanje prava pristupa. Svaki zaposleni će vidjeti samo ono što bi trebao vidjeti

Integracija sa najnovijim tehnologijama omogućit će vam da šokirate svoje klijente i zasluženo steknete reputaciju najsavremenije kompanije

Poseban program će sačuvati planiranu kopiju svih vaših podataka u programu bez prestanka rada u sistemu, automatski arhivirati i obavijestiti vas kada je spreman

Rezerva

kopiranje

Povezivanje sa platnim terminalima kako bi korisnici mogli platiti na najbližem terminalu. Takva plaćanja će se automatski prikazati u programu

Plaćanje

terminali

Sistem planiranja vam omogućava da postavite raspored rezervnih kopija, primate važne izvještaje striktno u određeno vrijeme i postavite bilo koje druge radnje programa

Pouzdana kontrola će biti osigurana integracijom s kamerama: program će naznačiti podatke o izvršenim uplatama, primljenim uplatama i druge važne informacije u naslovima video streama

Možete brzo unijeti početne podatke potrebne za rad programa. Ovo se radi pomoću praktičnog ručnog unosa podataka ili uvoza.

Interfejs programa je toliko jednostavan da ga čak i dijete može brzo shvatiti.

Završili smo automatizaciju poslovanja za mnoge organizacije:

Jezik osnovne verzije programa: RUSKI

Možete naručiti i međunarodnu verziju programa u koju možete unijeti informacije na BILO KOM JEZIKU svijeta. Možete čak i sami lako prevesti interfejs, jer će sva imena biti smeštena u zasebnu tekstualnu datoteku.

Sva preduzeća i organizacije u savremenim uslovima brze razmene informacija i stalno rastućeg tržišta, redovnog pojavljivanja novih konkurenata moraju da svoje poslovanje vode jasno i efikasno. Nažalost, više nije moguće biti uspješan bez automatizacije revizije. Stoga predlažemo da razmotrimo naš novi softverski proizvod - Univerzalni računovodstveni sistem. Nadmoćan je od svojih konkurenata po tome što ne zahtijeva velike količine resursa za korištenje. USU je softverski proizvod za automatizaciju računovodstva i revizije, pogodan za aktivnosti velikih, srednjih i malih organizacija. U ovom programu za automatizaciju revizije možete čuvati svu evidenciju, od kreiranja opsežne baze podataka klijenata do generiranja izvještaja za porezne i državne organe. Više korisnika može istovremeno raditi u programu za automatizaciju revizije i razmjenjivati potrebne podatke u realnom vremenu, što olakšava kontrolu svih poslovnih procesa.

Automatizacija revizije je radno intenzivan proces koji zahtijeva posebnu budnost u prenošenju svih podataka potrebnih u revizijskim aktivnostima u jedan program automatizacije revizije. Ali rezultat je vrijedan truda, jer će automatizacija procesa računovodstva i revizije dramatično ubrzati sve poslovne procese kompanije. Ubrzanje zbog automatizacije revizije može dovesti do smanjenja troškova organizacije za najmanje 10%, posebno će ovaj proces utjecati na administrativne i poslovne troškove poduzeća. Nemojte da vas zastraši količina posla uključenog u automatizaciju svih procesa osnovnih i revizorskih aktivnosti, jer će vam naša tehnička podrška za program automatizacije revizije pomoći u njegovoj implementaciji. Naši stručnjaci će lako prilagoditi program tako da odgovara specifičnostima vašeg poslovanja, pomoći će vam da instalirate i konfigurirate program tehnologije automatizacije revizije i sve vam objasniti kako biste odmah mogli početi koristiti. Interfejs programa za internu reviziju i automatizaciju računovodstva je jasan i zgodan; čak i novi zaposlenik bez radnog iskustva može ga lako koristiti.

Automatizacija revizije i toka dokumenata pomoći će menadžmentu da donese ispravne upravljačke odluke o daljim aktivnostima na osnovu informacija o svim izvršenim transakcijama, novčanim tokovima i stanju imovine i obaveza kompanije. Na kraju krajeva, automatizacija revizije će vam pomoći da redovno analizirate i revidirate aktivnosti vaše organizacije, izračunate potrebne koeficijente solventnosti kompanije, izglede za njen dalji razvoj, planirate buduće troškove i prihode i sastavite budžet. Takođe, program automatizacije interne revizije pomoći će u kontroli zaliha kompanije, svim novčanim tokovima iz glavnih i operativnih aktivnosti organizacije, generiranju izvještaja i provjeri zaposlenih.

Program za praćenje i kontrolu mogu koristiti:

- Bilo koja državna kompanija;

- Privatna kompanija;

- Individualni preduzetnik;

- Samozaposlen;

- i tako dalje.

Video programi za automatizaciju revizije

Gledajući sljedeći video, možete se brzo upoznati sa mogućnostima programa USU - Univerzalni računovodstveni sistem. Ako ne vidite video postavljen na YouTube, obavezno nam pišite, naći ćemo drugi način da prikažemo demo video!

Mogućnosti kontrole i upravljanja revizijom

- Program automatizacije eksterne i interne revizije omogućava potpunu kontrolu nad procesima preduzeća;

- USU za automatizaciju procesa revizije i aktivnosti interne revizije omogućava upotrebu različitih revizijskih alata unutar preduzeća;

- USU program za automatizaciju revizije može generirati različite koeficijente namijenjene analizi i reviziji vašeg poslovanja;

- Možete instalirati sve dodatne postavke potrebne za aktivnosti revizije u programu automatizacije revizije USU;

- Automatizacija revizorskih aktivnosti pomoću USU proizvodi sve vrste i oblike izvještaja na osnovu podataka koji se sistematski unose u program;

- Program za automatizaciju revizije sistema upravljanja omogućava vam da koristite višeslojni sistem pristupa informacijama u zavisnosti od korisnika;

- Kontrolni sistem automatizacije revizije radi u multitasking modu i mogu ga koristiti svi zaposleni u kompaniji na svojim ličnim računarima istovremeno;

- USU je opremljen sigurnosnim sistemom, svaki korisnik programa za automatizaciju revizije ima svoj login i lozinku za rad;

- Program za automatizaciju revizije ima funkciju slanja obavještenja, podsjetnika i SMS poruka;

- Posebna karakteristika sistema automatizacije revizije preduzeća je njegov pristupačan i razumljiv interfejs, koji svi korisnici mogu brzo da razumeju;

- Nakon instaliranja softverskog proizvoda za automatizaciju revizije u vaše poslovanje, tehnička podrška će pružiti obuku svakom korisniku;

- Revizija vašeg poslovanja će pomoći da se u potpunosti identifikuju nedostaci u radnim procesima, finansijskom planiranju i drugim aspektima poslovanja;

- Za probno korištenje, softverski proizvod za automatizaciju revizije možete preuzeti apsolutno besplatno na web stranici;

- Ako imate bilo kakvih pitanja vezanih za automatizaciju revizije u vašoj kompaniji, možete kontaktirati kontakt informacije navedene na web stranici;

- Iskoristite prednosti automatizacije revizije i vaše poslovne odluke o upravljanju će sistematski povećati profit.

Interna revizija je sastavni dio interne kontrole i sprovodi se u preduzeću (organizaciji) u interesu njegovih vlasnika. Istovremeno, svrha interne revizije je da pruži informacije menadžmentu i upravnom odboru preduzeća uglavnom u oblastima kao što su:

- analiza računovodstvenog sistema;

- analiza troškovnih stavki, računovodstveni bilansi;

- prognoza profita i prodaje;

- finansijsku analizu.

U uslovima konkurencije i stroge regulatorne regulative u kojoj su ruske kompanije prinuđene da posluju, organizovanje efikasne službe interne revizije postaje primarni zadatak korporativnog upravljanja.

Služba interne revizije treba da bude strukturirana na takav način da pomaže organizaciji u postizanju njenih ciljeva. To prvenstveno znači davanje preporuka za poboljšanje efikasnosti poslovnih procesa. Službu interne revizije rukovodstvo može koristiti za provođenje nezavisne procjene poslovnih komponenti kao što su kvalitet korporativnog upravljanja, upravljanje rizicima i stepen transparentnosti poslovanja. Finansijska kontrola u preduzeću je osmišljena tako da što ranije otkrije odstupanja od prihvaćenih korporativnih standarda, kršenja principa zakonitosti, efikasnosti i uštede u korišćenju materijalnih resursa.

Glavne metode prikupljanja dokaza služba interne revizije bira samostalno ili utvrđuje standardima interne revizije, koji treba da budu sastavljeni na osnovu federalnih standarda revizije.

Završna faza interne revizije je izrada izvještaja o reviziji finansijsko-ekonomskih aktivnosti preduzeća, kako u cjelini, tako iu pojedinim oblastima njegove djelatnosti. Ovo sugeriše da dugoročno gledano služba interne revizije može postati svojevrsna kovačnica za buduće rukovodeće osoblje kompanije, jer je odličan „poligon“ za upoznavanje perspektivnih radnika sa svim aspektima aktivnosti organizacije.

Za rješavanje problema metodološke podrške internoj reviziji, konsultantska grupa TERMIKA nudi sljedeće proizvode:

- softverski proizvodi:

- "ExpressAudit:PROF"– softverski paket, čija upotreba vam omogućava da izvršite reviziju u automatizovanom režimu na osnovu metodologije zasnovane na opšteprihvaćenim revizorskim praksama uzimajući u obzir zahteve federalnih pravila (standarda) revizorskih aktivnosti. Osnovni zadatak softverskog paketa koji se koristi kao sistem za automatizaciju aktivnosti službi interne revizije je provjera tačnosti računovodstvenog i poreskog izvještavanja. Sistem nudi gotovu univerzalnu metodologiju za provođenje revizije računovodstvenih i poreznih izvještaja bilo koje komercijalne organizacije, koju je razvila grupa metodologa uzimajući u obzir Kontni plan i drugi dio Poreznog zakona Ruske Federacije. Posebnost ove metodologije je sistematsko prikupljanje revizorskih dokaza, koje se vrši u vidu odgovora na pitanja koja zahtijevaju obaveznu kontrolu tokom revizije. Da bi rad revizora bio što funkcionalniji i produktivniji, pored samog kontrolnog pitanja, sistem pohranjuje izvode iz regulatornih dokumenata koji regulišu zahtjeve ruskog zakonodavstva po ovom pitanju, kao i autorske komentare grupe metodologa koji opisuju razne aspekte implementacije ovih zahtjeva. Pitanja sadržana u sistemu se redovno ažuriraju (jednom svake 4 sedmice). Prethodna izdanja pitanja se takođe čuvaju u sistemu i tokom revizije, ako je tokom perioda revizije regulatorna osnova pitanja bila drugačija od trenutnog stanja, izdanje pitanja se može promeniti tako da bude relevantno za period revizije. Ova metodologija uzima u obzir industrijske i regionalne specifičnosti provođenja revizije.

Ako organizacija ima sopstvenu metodologiju interne revizije, ona se takođe može dodati sistemu.

- "ExpressAudit:PROF"– softverski paket, čija upotreba vam omogućava da izvršite reviziju u automatizovanom režimu na osnovu metodologije zasnovane na opšteprihvaćenim revizorskim praksama uzimajući u obzir zahteve federalnih pravila (standarda) revizorskih aktivnosti. Osnovni zadatak softverskog paketa koji se koristi kao sistem za automatizaciju aktivnosti službi interne revizije je provjera tačnosti računovodstvenog i poreskog izvještavanja. Sistem nudi gotovu univerzalnu metodologiju za provođenje revizije računovodstvenih i poreznih izvještaja bilo koje komercijalne organizacije, koju je razvila grupa metodologa uzimajući u obzir Kontni plan i drugi dio Poreznog zakona Ruske Federacije. Posebnost ove metodologije je sistematsko prikupljanje revizorskih dokaza, koje se vrši u vidu odgovora na pitanja koja zahtijevaju obaveznu kontrolu tokom revizije. Da bi rad revizora bio što funkcionalniji i produktivniji, pored samog kontrolnog pitanja, sistem pohranjuje izvode iz regulatornih dokumenata koji regulišu zahtjeve ruskog zakonodavstva po ovom pitanju, kao i autorske komentare grupe metodologa koji opisuju razne aspekte implementacije ovih zahtjeva. Pitanja sadržana u sistemu se redovno ažuriraju (jednom svake 4 sedmice). Prethodna izdanja pitanja se takođe čuvaju u sistemu i tokom revizije, ako je tokom perioda revizije regulatorna osnova pitanja bila drugačija od trenutnog stanja, izdanje pitanja se može promeniti tako da bude relevantno za period revizije. Ova metodologija uzima u obzir industrijske i regionalne specifičnosti provođenja revizije.

- informativni proizvodi:

- "Biblioteka elektronskih revizora"– tematski set ispunjen najširim spektrom referentnih i drugih informacija potrebnih u svakodnevnom radu svakog revizora. Komplet uključuje rečnik revizije, kao i više od 10 knjiga i monografija posvećenih problemima interne i eksterne revizije, prelasku na MSFI, razvoju i perspektivama razvoja federalnih standarda itd.

- "Revizijske izjave"(sa arhivom od 1997.) - elektronska verzija časopisa, u kojoj vodeći ruski stručnjaci savjetuju čitaoce o uvođenju novih zakona i propisa, predlažu tumačenje kontroverznih situacija i ističu iskustva vodećih revizorskih firmi. Časopis pokriva i probleme zakonodavne djelatnosti, metodološke aspekte certificiranja revizora, te aktuelna pitanja u razvoju računovodstva i oporezivanja. Održavaju se odeljci o različitim vrstama revizija, a većina ruskih standarda revizije je objavljena.

Uvod

1. Istorijat, funkcije i zadaci automatizacije revizije.

1.1. Preduslovi za automatizaciju revizorskih aktivnosti.

1.3. Regulatorna regulativa upotrebe računara u reviziji.

2. Softver za automatske informacione tehnologije za revizijske aktivnosti.

2.1. Automatske informacione tehnologije za revizijske aktivnosti.

2.2. Softver koji koristi revizor.

3. Automatizacija eksterne i interne revizije korišćenjem posebnih paketa programa, njihova komparativna analiza

Zaključak

Spisak korištenih izvora.

UVOD

Savremeni sistem upravljanja preduzećem, organizacijom ili firmom odlikuje se prilično složenim informacionim sistemom. To je prvenstveno zbog obilja eksternih i internih tokova informacija, raznolikosti vrsta informacija koje kruže u sistemu upravljanja.

Vodeću ulogu u tome ima računovodstveni informacioni sistem koji generiše pouzdane i potpune informacije o imovini, obavezama i poslovanju objekta upravljanja. Računovodstvena informaciona baza je zauzvrat osnova za informacione i analitičke sisteme i sisteme interne i eksterne revizije. S tim u vezi, u profesionalnim aktivnostima računovođe, finansijskog analitičara i revizora sve je veći značaj i uloga informacionih sistema, tehnologija i automatizacije procesa računovodstva, analize i revizije.

Ovaj rad razmatra glavne procese i alate za automatizaciju revizorskih aktivnosti, specifičnosti interne i eksterne revizije u računarskom okruženju.

Ciljevi istraživanja:

a) proučavati funkcionalne zadatke automatizacije revizije.

b) analizira automatske informacione tehnologije za revizijske aktivnosti.

c) utvrdi karakteristike i karakteristike softvera koji koristi revizor.

Relevantnost ovog rada leži u objektivnoj potrebi automatizacije revizorskih aktivnosti. U uslovima velike konkurencije na tržištu, veoma je važno za objektivno i kvalitetno računovodstvo da privredni subjekt ima automatizovan rad na internoj kontroli, računovodstvu i drugim procesima upravljanja.

1. Istorijat, funkcije i zadaci automatizacije revizije

1.1. Preduslovi za automatizaciju revizorskih aktivnosti

Danas je nemoguće zamisliti područje ljudske aktivnosti povezano s obradom informacija bez upotrebe kompjuterske tehnologije. Sasvim je prirodno i organsko da kompjuteri nalaze primenu u reviziji.

Revizija je nezavisna provjera računovodstvenih i finansijskih (računovodstvenih) izvještaja organizacija i individualnih preduzetnika.

Od početka 90-ih godina 20. stoljeća, kada je nabavka osobnog računara u Rusiji prestala biti problem, započeo je aktivan proces uvođenja informacionih tehnologija u računovodstvenu praksu preduzeća i organizacija. Na tržištu softvera pojavio se veliki broj specijalizovanih programa koji se razlikuju po funkcionalnosti, kvalitetu izvođenja i složenosti. Nakon toga, među proizvođačima su se pojavili općepriznati lideri.

Programi koji se danas koriste su veoma raznovrsni i njihov broj je impresivan. Može se konstatovati da se danas u organizacijama različitih pravaca i obima aktivnosti računovodstvo bez upotrebe kompjuterske tehnologije već doživljava kao izuzetak od opšteg pravila. Stoga je upotreba kompjutera i informacione tehnologije u reviziji potreba sata.

Jedan od nedostataka ruske revizije je nizak nivo tehnologije u organizovanju i sprovođenju revizija i pružanja usluga vezanih za reviziju. Velike i srednje zapadne revizorske kompanije koje su akumulirale dugogodišnje iskustvo odlikuju se visokim stepenom razvoja revizorske tehnologije i aktivnom upotrebom kompjuterske tehnologije u reviziji. U svom arsenalu imaju dobro razvijene metode inspekcije koje im omogućavaju brzo i efikasno obavljanje revizijskih postupaka, efektivno koristeći kako visoko kvalifikovano osoblje, tako i brojne pomoćnike.

Ova metoda „transportne trake“ pomaže u smanjenju vremena revizije, povećanju njene efikasnosti i brzom prilagođavanju osoblja. Obavljanjem jednostavnih zadataka u početku, mladi specijalista ima izglede za rast, a promjena pomoćnika je bezbolna.

Obećavajući pravac u razvoju modernih revizorskih tehnologija je njihova automatizacija. Štoviše, jedan uvjet određuje drugi: što je proces tehnološki napredniji, što je formaliziraniji, lakše se može automatizirati, a što je više alata za automatizaciju u arsenalu „tehnologa“, širi je raspon operacija koje on može automatizirati. .

1.2. Funkcionalni zadaci kompjuterskog informacionog sistema za revizijske aktivnosti

Da bi osigurale kvalitet pruženih usluga, revizorske kuće moraju implementirati funkcije razvoja procedura, dokumenata, računovodstvenih obrazaca koji su u skladu sa važećim standardima revizije, kao i utvrđivanje nivoa materijalnosti, revizorskog rizika i veličine uzorka. Istovremeno, čak ni dodeljivanje zaposlenika osoblju revizorske kuće koji se bavi isključivo ovim pitanjima neće pomoći u rješavanju problema povezanih s obradom velike količine podataka, kao i popunjavanjem velikog broja dokumenata prilikom planiranja, vršenje revizije i analiza dobijenih podataka. U tom smislu, na ovaj ili onaj način, postavljaju se pitanja o automatizaciji rutinskih revizijskih procedura.

Budući da se revizija zasniva na uzorkovanju, revizor, da bi izračunao optimalnu veličinu uzorka, mora pribjeći matematičkoj statistici i teoriji vjerovatnoće, što značajno komplikuje proračune.

Sprovođenje automatizovane revizije regulisano je revizorskim standardom „Sprovođenje revizije korišćenjem računara” (odobren od strane Komisije za reviziju pri Predsedniku Ruske Federacije 11. jula 2000. godine, protokol br. 1). Prema ovom standardu, revizor, prilikom razmatranja mogućnosti korištenja određenih revizijskih postupaka, mora se rukovoditi revizijskim pravilima (standardima) br. 5 “Revizijski dokazi” i br. 20 “Analitički postupci”.

Iz toga slijedi da program revizije mora ponuditi revizorsku metodologiju koja je u potpunosti usklađena sa standardima revizije.

Drugi zahtjev za program revizije je mogućnost korištenja klijentove računovodstvene baze podataka za izradu uzorka i analize kako bi se uštedio rad i vrijeme revizora. Program mora sadržavati sve potrebne formulare (radnu dokumentaciju revizora) za dokumentovanje obavljenog posla. Poželjno je da program ima korisničko sučelje i da ne zahtijeva posebno znanje programiranja, a da ima i jasan algoritam rada.

Prilikom obavljanja revizije u KOD sistemu, cilj revizije i glavni elementi njene metodologije se čuvaju. Prisustvo CDS okruženja značajno utiče na revizorov proces proučavanja računovodstvenog sistema privrednog subjekta i pratećih sredstava interne kontrole.

Upotreba tehničkih sredstava dovodi do promjena u pojedinim elementima organizacije računovodstva i interne kontrole:

- za provjeru poslovnih transakcija, uz tradicionalne primarne računovodstvene isprave, koriste se i primarne računovodstvene isprave na kompjuterskim medijima;

- trajni normativni i referentni indikatori mogu se provjeriti korištenjem podataka pohranjenih u memoriji računara ili na mašinski čitljivim medijima;

- umjesto tradicionalnih manuelnih oblika računovodstva, može se koristiti oblik računovodstva koji je usmjeren na progresivne metode generiranja izlaznih informacija i osiguravanja njihove pouzdanosti, kombinirajući sintetičko računovodstvo sa analitičkim računovodstvom, sistematskim i hronološkim, kao i povećanje efikasnosti i lakoće korištenje računovodstvenih i izvještajnih informacija.

Revizor ne bi trebao prisiljavati (direktno ili indirektno) revidirani privredni subjekt da primjenjuje kodni sistem poznat revizoru. Preporuka revizora u vezi sa upotrebom određenog kodnog sistema moguća je samo ako revizor pruži uslugu u vezi sa revizijom privrednom subjektu u organizovanju kodnog sistema na njegov zahtjev.

Privredni subjekt je dužan da revizijskoj organizaciji omogući neophodan pristup sistemu kodova. Neispunjavanje (nepotpuno ispunjenje) ovog uslova je ograničenje obima revizije u kodnom sistemu, usled čega revizorska organizacija može zahtevati da se dokumentacija koja joj je potrebna na papiru.U revizorskim organizacijama računari mogu i već se aktivno koriste kako za automatizaciju upravljanja radom same revizorske organizacije, tako i za obavljanje revizija privrednih subjekata. Istovremeno, koncept „korišćenja računara za sprovođenje revizije“ je veoma opšti i može uključivati sledeće vrste poslova (Tabela 1.1).

Tabela 1.1

Mogućnosti korištenja računara u reviziji

| Opcija | Vrste poslova koji se obavljaju pomoću računara |

| I | Štampanje, uređivanje osnovnih standardnih obrazaca revizijskih dokumenata, upitnika, tabela, upitnika i ostalog |

| II | Izvođenje svih vrsta proračuna, obrada tabelarnih podataka |

| III | Korišćenje regulatorne i pravne referentne baze podataka u elektronskom formatu (sistemi kao što su „Garant“, „Kodeks“, „KonsultantPlus“). |

| IV | Organiziranje upita prema elektronskoj bazi podataka generisanoj u automatizovanom računovodstvenom sistemu (ASBU) |

| V | Provjera pojedinačnih obračuna izvršenih na ASBU računovodstvenim područjima |

| VI | Dobivanje računovodstvenih registara i alternativnih bilansa pomoću elektronske baze podataka generisane u ASBU |

| VII | Sprovođenje sveobuhvatne analize finansijskog stanja privrednog subjekta |

Postoje tri faze tehnologije rada revizora u uslovima CIS AD:

1)pripremna faza;

2) vršenje inspekcijskog nadzora;

3) završna faza.

U pripremnoj fazi proučavaju se i evidentiraju u bazi podataka podaci o klijentu, podaci glavne knjige, računovodstveni pokazatelji i druge informacije. Revizorsko ispitivanje računovodstvenog sistema i sistema interne kontrole subjekta revizije od strane revizora utvrđuje se kompjuterskim sistemom za obradu podataka (CDS) koji koristi. Prilikom obavljanja revizije u KOD sistemu, sačuvana je svrha i glavni pristupi određivanju metoda provođenja revizije. Istovremeno, kodeks utiče na revizorovo proučavanje računovodstvenog sistema i interne kontrole subjekta revizije.

Radeći u COD okruženju, revizor proučava organizacioni oblik obrade podataka, oblik računovodstva i njegove automatizovane sekcije, upotrebu lokalnih ili mrežnih opcija obrade podataka, te osiguravanje arhiviranja i skladištenja podataka. Revizor također mora opisati tehničku, softversku i tehnološku podršku koda. On ocjenjuje mogućnosti računarskog sistema u smislu njegovog fleksibilnog odgovora na promjene poslovnog zakonodavstva, generiranja upravljačkih izvještaja, vođenja analitičkih procedura, kao i stepena osposobljenosti računovodstvenog osoblja u oblasti informacionih tehnologija.

Prilikom utvrđivanja revizorskih rizika koji nastaju prilikom revizije finansijskih izvještaja zbog uticaja kodeksa, treba se rukovoditi pravilom (standardom) „Procjena rizika i interna kontrola. Karakteristike i računovodstvo okruženja računara i informacionog sistema“.

Upotreba kodnog sistema značajno utiče na organizacionu strukturu privrednog subjekta. Koncentracija upravljačkih funkcija, podataka i programa za njihovu obradu unosi rizike u računovodstveni i sistem internih kontrola. Korištenjem KOD sistema širi se krug osoba sa pristupom računovodstvenim evidencijama. Ovo dovodi do rizika povezanih sa nedostatkom primarnih dokumenata i računovodstvenih registara, nemogućnošću praćenja knjiženja računovodstvenih podataka i izvještavanja, kao i pristupom neovlaštenih korisnika bazi podataka i programima COD sistema.

1.3. Regulatorna regulativa upotrebe računara u reviziji

Općenito je prepoznata činjenica potrebe i mogućnosti korištenja informacionih tehnologija u reviziji. Ovdje možemo spomenuti teorijske, metodološke i praktične radove posvećene automatiziranim sistemima upravljanja. Međunarodni standardi revizije i propisi o međunarodnoj revizorskoj praksi, savezna i ruska pravila (standardi) revizije posvećeni su upotrebi računara i informacionih tehnologija u reviziji.U okviru Međunarodnih revizorskih standarda (ISA), koji su bili na snazi do 2006. godine, jedan standard i pet odredaba o metodološkim revizorskim praksama posvećeni su kompjuterskim temama; u verziji ruskih standarda (RSA) takvi problemi se ogledaju u tri standarda. U federalnim standardima u izradi (FSA) planiran je jedan standard po ovom pitanju (tabela 1.2).

Od svih trenutno važećih ruskih revizorskih standarda, samo jedan se tiče automatizacije - „Revizija u uslovima kompjuterske obrade podataka“. Istovremeno, pitanja regulisana ovim standardom ne iscrpljuju niz problema sa kojima se suočavaju ruski revizori, s jedne strane, i računovođe i poslovni menadžeri, s druge strane, u interakciji u uslovima elektronske obrade računovodstvenih i finansijskih informacije. Tako da ima smisla da se obojica upoznaju sa međunarodnim iskustvom.

Iz tabele 1.2. Jasno je da su najznačajniji standardi koji se odnose na automatizaciju revizije razvijeni za ruske revizore.

Tabela 1.2.

Međunarodni i ruski standardi revizije

|

№ p/p |

Međunarodni standardi revizije i propisi o međunarodnoj revizorskoj praksi | Ruski standardi revizije | ||

| Kod | Ime | Godina publikacije |

Ime | |

| I | 401 | Revizija u okruženju računarskih informacionih sistema | 1998 | Revizija u računarskom okruženju obrada podataka |

| 2 | 1001 | IT okruženje - samostalno personalni računari |

||

| 3 | 1002 | IT okruženje - onlajn računarski sistemi | ||

| 4 | 1003 | IT okruženje - Sistemi baza podataka | ||

| 5 | 1008 | Procjena rizika i sistem interne kontrole, karakteristike CIS-a i povezani rizici | 2000 | Procjene rizika i interne kontrole. Karakteristike i računovodstvo okruženja računarskih i informacionih sistema |

| 6 | 1009 | Kompjuterski potpomognute metode revizije | 2000 | Provođenje revizije korištenjem kompjuteri |

Regulatorni razvoj u oblasti automatizovane revizije predstavljen je u nizu dokumenata Međunarodnog komiteta revizorske prakse Međunarodne federacije računovođa: „Revizija u okruženju računarskih informacionih sistema (CIS), „Procena rizika i interna kontrola - CIS Karakteristike” i razmatranja” („Procjena revizorskog rizika i interne kontrole uzimajući u obzir karakteristike računarskog informacionog okruženja”), „Kompjuterski potpomognute revizorske tehnike” („Kompjuterizovane metode revizije”).

Prvi od ovih dokumenata ima status međunarodnog standarda. Druga dva su uključena u međunarodni sistem standardizacije revizije kao međunarodni propisi o revizorskoj praksi. Ciljevi standarda su veoma dobri. Prvo, oni su dizajnirani da unificiraju zahtjeve revizije u kompjuterskom okruženju kako bi revizori dobili metodološku podršku, a korisnici njihovih usluga znali šta mogu očekivati od revizija u automatizovanom računovodstvu. Drugo, ovi dokumenti sadrže praktične preporuke za revizore o specifičnostima revizorskih procedura u računarskom okruženju.

Ovaj dokument razmatra opšte odredbe za organizovanje revizije u automatizovanom računovodstvu i specifična pitanja planiranja revizije u okruženju računarske obrade podataka. O CDS okruženju možemo govoriti ako preduzeće koristi kompjutersku tehnologiju za obradu takvog obima računovodstvenih i finansijskih informacija koje revizori smatraju značajnim sa stanovišta ukupne pouzdanosti finansijskih izvještaja. Nije bitno da li preduzeće samostalno koristi kompjuterske metode ili ih delegira trećoj strani.

I međunarodni i ruski standardi revizije obavezuju revizore da uzmu u obzir uticaj kodeksa prakse na organizaciju i sprovođenje revizije. Da bi to učinili, revizori moraju imati dovoljno razumijevanja kodnog sistema koji koristi preduzeće. Sada je ovaj zadatak, u većini slučajeva, neodvojiv od revizorskog razumijevanja specifičnosti računovodstvenih usluga i interne kontrole revidiranog preduzeća.

Istovremeno, revizorima još uvijek nisu nametnuti preveliki zahtjevi u oblasti kompjuterske kompetencije. Ako je potrebno posebno kompjutersko znanje na profesionalnom tehničkom nivou, onda revizori mogu uključiti stručnjaka u reviziju, koji će im, na primjer, pomoći u procjeni pouzdanosti složenog računarskog sistema ili pomoći u formiranju registara pogodnih za postupke verifikacije u određeno područje revizije. Ali u svakom slučaju (bez obzira da li je uključen stručnjak ili ne), revizor je u potpunosti odgovoran za zaključke revizije, tako da i dalje ima smisla da on sam razumije sva bitna pitanja automatizacije.

Očigledno, na osnovu ideje: „dobar početak je pola gotovo“, programeri međunarodnog standarda dali su preporuke za planiranje revizije u automatizovanom računovodstvu. Pravednost ovakvog pristupa potvrđuje i praksa organizovanja inspekcijskih nadzora. Koliko dobro revizori razumiju karakteristike automatizovanog računovodstvenog servisa u početnoj fazi interakcije sa menadžerima kompanije i računovođama, određuje da li će grupa revizora biti racionalno odabrana: sastojat će se, na primjer, od revizora i pomoćnika (općenito upućenih). pitanja automatizacije) ili ćete morati uključiti stručnjaka za računarsku tehnologiju.

Međunarodni standard skreće pažnju revizorima na činjenicu da je prilikom planiranja potrebno procijeniti nivo složenosti automatizovanog računovodstva u preduzeću. Kodni sistem se smatra prilično složenim ako:

- kompjuter vrši složene proračune u vezi sa finansijskim informacijama i automatski vrši unose;

- kompjuter automatski obavlja operacije bitne za poslovanje preduzeća;

- obim operacija je toliko značajan da je teško pratiti moguće greške u obradi podataka;

- koriste se automatizovane procedure za razmenu podataka o transakcijama sa drugim preduzećima i organizacijama;

- preduzeće ima implementiran računarski sistem sa hijerarhijskom strukturom;

- preduzeće koristi složene kompjuterske programe za upravljanje koji daju informacije direktno u računovodstveni sistem.

U zavisnosti od stepena složenosti kodnog sistema koji koristi preduzeće, revizori preliminarno ocrtavaju ključne parametre revizije, prvenstveno obim i raspored rada. U ovoj fazi je u interesu i revizora i poslovnih menadžera da se riješi pitanje dostupnosti svih potrebnih kompjuterskih informacija za reviziju. Da bi izvršili automatizovane procedure, revizori treba da koriste kopije radnih fajlova preduzeća kako bi u potpunosti eliminisali rizik od slučajnog oštećenja originala. Ako preduzeće obezbjeđuje pripremu internih izvještaja (na primjer, za potrebe menadžmenta), onda njihovo dostavljanje revizorima može ubrzati reviziju.

Prema međunarodnom standardu, prilikom planiranja revizijskih postupaka treba uzeti u obzir sve glavne karakteristike automatizovanog računovodstva. CODE sisteme karakteriše smanjen nivo ljudskog učešća u operacijama. Ovo, s jedne strane, minimizira greške svojstvene ručnoj obradi podataka, ali s druge strane smanjuje mogućnost rutinskog praćenja grešaka i kršenja. Posebno je neugodno ako su se greške napravile prilikom instalacije ili modifikacije softvera i dugo su ostale neotkrivene.

Još jedna „glavobolja“ i za rukovodioca preduzeća i za revizora je nemogućnost potpune podele odgovornosti i ovlašćenja u okruženju CDS-a i, kao posledica toga, potencijalna opasnost od manipulacije podacima.

Identifikovanjem problema, međunarodni standard skreće pažnju i revizorima na prednosti automatizovanog računovodstva, koje treba maksimalno iskoristiti za poboljšanje efikasnosti revizije. Prvo, pravilna implementacija i rad automatizovanog računovodstva povećava nivo pouzdanosti računovodstvenih informacija. U tom smislu, povoljni znaci mogu uključivati: vlasničku podršku softvera koji koristi preduzeće; dobar nivo kompjuterske obuke računovodstvenog osoblja; obezbeđivanje fizičke zaštite kodiranih sredstava i strogu kontrolu nad računarskim sistemom (odgovarajuće procedure mogu se regulisati internim uputstvima preduzeća).

Drugo, vešto organizovan CDS sistem omogućava menadžmentu preduzeća da koristi efikasne analitičke metode rada sa informacijama u cilju pregleda i kontrole finansijskih i ekonomskih transakcija. Tako se, zahvaljujući automatizaciji, pojavljuju dodatni alati za jačanje interne kontrole u preduzeću, što pomaže da se poboljša kvalitet (odnosno relevantnost, potpunost i pouzdanost) računovodstvenog izvještavanja. Ovu okolnost revizori uzimaju u obzir i prilikom izrade plana revizije, po pravilu, dovodi do razumnog smanjenja broja detaljnih provjera prometa i stanja računa.

Treće, COD sistem pruža revizorima mogućnost da rade u automatizovanom režimu sa značajnim količinama računovodstvenih podataka. Istovremeno, trošak radnih sati je znatno manji nego kada se koriste arhaične tehnike.

Lako je uočiti da je najpovoljnija i poželjnija treća opcija, u kojoj i privredni subjekt i revizorska organizacija koriste računare za automatizaciju obrade informacija.

2. Softver za automatske informacione tehnologije za revizijske aktivnosti

2.1. Automatske informacione tehnologije za revizijske aktivnosti

U savremenim uslovima, jedna od najvažnijih funkcija upravljanja u preduzeću je funkcija praćenja aktivnosti objekta upravljanja. Sistem računovodstva i finansijske kontrole treba da uključuje:

-sistem računovodstva, finansijskog i upravljačkog računovodstva organizacije;

-sistem interne kontrole i revizije;

- nezavisna (eksterna) revizijska kontrola;

- državna finansijska kontrola.

Računovodstveni sistem obrađuje primarnu dokumentaciju, sistematski evidentira poslovne transakcije i sumira finansijske i ekonomske aktivnosti. Računovodstvo je direktno povezano sa kontrolom, jer mora garantovati sigurnost imovine, efektivno korišćenje sopstvenih i pozajmljenih sredstava, kao i pouzdanost računovodstvenih i izveštajnih informacija kreiranih u ekonomskom sistemu.

Sistem interne kontrole i revizije kreira menadžment organizacije, njegovi glavni ciljevi su:

-efikasne proizvodne, ekonomske i finansijske aktivnosti organizacije;

-poštivanje politike upravljanja svakog zaposlenog u organizaciji;

- osiguravanje sigurnosti imovine organizacije.

Za postizanje ovih ciljeva neophodan uslov je konzistentnost računovodstvenog sistema i sistema interne kontrole i revizije, koji treba da obezbedi:

-kontinuitet, ažurnost i potpunost odražavanja poslovnih transakcija u računovodstvenom sistemu;

- potpunost i pouzdanost računovodstvenih (finansijskih) izvještaja;

-korišćenje računovodstvenih i drugih informacionih sistema koji automatizuju osnovne postupke za kreiranje informaciono računovodstvene baze;

- suzbijanje mogućnosti otuđenja ili neefikasne upotrebe imovine organizacije;

- blagovremeno utvrđivanje odstupanja troškova od ranije planiranih, uz analizu uzroka odstupanja i identifikaciju odgovornih;

- uspostavljanje usklađenosti postojećeg sistema toka dokumenata sa savremenim nivoom i unapređenje ovog sistema radi povećanja efikasnosti samog sistema interne kontrole i revizije.

Interna revizija je dio sistema interne kontrole i revizije i može imati različite organizacione oblike:

- nezavisna strukturna jedinica koja odgovara direktno rukovodiocu organizacije;

-samostalna strukturna jedinica matične organizacije koja vrši kontrolu nad zavisnim društvima i zavisnim organizacijama.

Internu reviziju sprovode zaposleni u organizaciji i namijenjena je internoj kontroli finansijskog stanja, izvora troškova, dijagnosticiranju sistema upravljanja, identifikovanju rezervi i davanju preporuka administraciji za unapređenje efikasnosti organizacije.

Eksterna revizija je nezavisno ispitivanje finansijskih izvještaja organizacije zasnovano na provjeri usklađenosti sa računovodstvenim procedurama, usklađenosti poslovanja i finansijskih transakcija sa zakonodavstvom Ruske Federacije, potpunosti i tačnosti odraza u finansijskim aktivnostima organizacije.

Osnovni cilj eksterne revizije je utvrđivanje pouzdanosti računovodstvenih (finansijskih) izvještaja privrednog subjekta u svim postojećim aspektima.

U početnoj fazi planiranja revizije, revizor (ili revizorska organizacija) mora steći dovoljno znanja o računovodstvu i sistemima interne kontrole i revizije organizacije, te imati pravo na slobodnu i potpunu komunikaciju sa internim revizorima.

Tehnologija eksterne revizije sastoji se od sljedećih glavnih faza.

1. Pripremne aktivnosti prije početka revizije:

- izbor privrednog subjekta;

- utvrđivanje uslova rada, zaključivanje ugovora sa privrednim subjektom;

- utvrđivanje sastava revizorskog tima i imenovanje njegovog vođe, odabir eksternih stručnjaka po potrebi;

2. Planiranje inspekcije:

- pribavljanje i analiziranje informacija o djelatnostima privrednog subjekta;

- vršenje preliminarne analitičke provjere i procjene rizika;

- preliminarnu provjeru i ocjenu efektivnosti interne kontrole

- razvoj opšteg plana revizije;

- završna provjera i konačna ocjena interne kontrole;

- izbor glavnih pravaca i metoda provjere finansijskih izvještaja korištenjem odgovarajućih testova poslovanja i postupaka analitičkog testiranja;

- prilagođavanje plana revizije.

3. Provođenje inspekcije u skladu sa izrađenim planom.

4. Kontrola kvaliteta revizije:

- praćenje inspekcije;

- provjeravanje rada asistenata, pojedinačnih revizora i eksternih stručnjaka;

- razmatranje nesuglasica sa privrednim subjektom i donošenje odluke o dozvoljenosti ili nedozvoljenosti nastavka inspekcijskog nadzora;

- vršenje dodatnih posebnih inspekcijskih nadzora uzrokovanih utvrđivanjem bitnih grešaka, povreda normi i nezakonitih radnji privrednog subjekta.

5. Završetak revizije:

- priprema revizorskog izvještaja;

- izrada konačnog zaključka na osnovu rezultata inspekcijskog nadzora.

Implementacija navedenih tehnoloških faza usko je povezana sa proučavanjem revizorske organizacije računovodstvenog sistema i interne kontrole klijenta.

Automatizacija računovodstvenih i drugih upravljačkih funkcija utiče na organizaciju auditornih aktivnosti. Počeli su da razlikuju:

- revizija van računarskog okruženja sa tradicionalnom tehnologijom ručnog računovodstva;

- revizija računarskog okruženja pri korišćenju računovodstvenih i drugih informacionih sistema za upravljanje preduzećem.

Softverski alati dizajnirani su za provjeru sadržaja kompjuterskih datoteka klijenata. Lista zadataka koje obavljaju programi revizije prilično je široka:

- provjera i analiza evidencija na osnovu kriterija njihovog kvaliteta, potpunosti, konzistentnosti i ispravnosti;

- testiranje proračuna;

- poređenje podataka iz različitih podataka iz različitih datoteka u cilju identifikacije nekompatibilnih podataka;

- dobijanje reprezentativnog uzorka tokom nasumične revizije;

- pristup podacima, njihovo sređivanje, grupisanje po različitim kriterijumima itd.

Kao testne podatke, revizor može koristiti ili stvarne podatke klijenta (u cjelini ili selektivno) ili kontrolne podatke koje je pripremio revizor. Kontrolni podaci se unose u informacioni sistem klijenta kako bi se proverilo ispravno funkcionisanje računarskih programa klijenta. Verifikacioni podaci su osnova testiranja sistema. Za kontrolne podatke revizor priprema rezultate unaprijed izračunate na osnovu njih, koji moraju pokrivati čitav niz vrsta poslovnih aktivnosti. Testiranje informacionog sistema klijenta na osnovu kontrolnih podataka je produktivnije od testiranja zasnovanog na podacima od samog klijenta.

2.2. Softver koji koristi revizor

Softver sistema koji revizor koristi tokom revizije mora da obezbedi:1) analizu sadržaja baze podataka formirane u računovodstvu privrednog subjekta, ako postoji i dostupna je;

2) kontrolu pokazatelja sadržanih u računovodstvenim registrima privrednog subjekta;

3) testiranje algoritama koji se koriste u automatizovanom računovodstvenom sistemu;

4) praćenje usklađenosti pokazatelja sadržanih u obrascima računovodstvenog izveštavanja sa podacima računovodstvenih registara ili baze podataka koja se formira u računovodstvenoj službi prilikom obrade primarnih dokumenata;

5) korišćenje mogućnosti pretraživačkih i referentnih informacionih sistema u oblasti normativnih i zakonskih akata koji regulišu računovodstvo i reviziju u Ruskoj Federaciji;

6) formiranje revizorske dokumentacije (radne i završne).

Softver za automatsku reviziju bazira se na dvije vrste programa – upakovanim i ciljanim programima.

Batch programi su skup programa opće namjene. Ovi programi pružaju širok spektar funkcija za obradu i analizu podataka, kao i pripremu i štampanje izveštaja.

Ciljani programi su dizajnirani za obavljanje revizorskih zadataka u specifičnim situacijama. Ove programe sastavljaju revizori ili organizacija klijenta u dogovoru sa revizorskom kućom.

U reviziji se koriste sljedeće grupe programa:

- kancelarijski programi;

- referentni i pravni sistemi;

- računovodstveni programi;

- programe finansijske analize;

- poseban softver za revizijske aktivnosti.

Office programi uključuju procesore proračunskih tablica, sisteme za upravljanje bazama podataka i procesore teksta.

Tablični procesori imaju moćne računarske mogućnosti, poslovnu grafiku i alate za upravljanje bazama podataka. Široko se koriste tokom revizija i koriste se za kreiranje različitih radnih tabelarnih dokumenata (procene, izveštaji), alternativnih bilansa, raznih analitičkih tabela, a primljene informacije predstavljaju u grafičkom obliku. Najčešći programi su MSExcel i Lotus1-2-3.

Koristeći sisteme za upravljanje bazama podataka kao što je MSAccess, revizor može uzorkovati poslovne transakcije i provjeriti pojedinačne izvještajne obrasce generirane od strane računovodstvenih programa i namijenjene za štampanje.

Procesori teksta, na primjer MSWord, WordPad, Notepad, Lexicon, koriste se u svim fazama revizije koje zahtijevaju kreiranje i kvalitetno izvođenje revizorskih dokumenata. Koriste se u pripremi revizijskih ugovora, programa, planova, radnih dokumenata, mišljenja, raznih potvrda i zahtjeva.

Word procesori vam omogućavaju da kreirate i uređujete dokumente, pripremate ih za objavljivanje, provjeravate njihov pravopis, ispisujete i šaljete e-poštu. U procesu rada na dokumentima spajaju se stalne informacije glavnog dokumenta i varijabilne izvorne informacije, kreiraju se integrisani dokumenti sa uključivanjem eksternih objekata (crteži, zvučni fajlovi), a tekstualni dokumenti se pohranjuju u odabranim formatima.

Pravni referentni sistemi (LRS) su neophodni u procesu revizije kao pravna podrška i izvor pravnih informacija za revizora. SPS je sistem zakonski obrađenih i pravovremeno ažuriranih pravnih informacija u kombinaciji sa alatima za pretraživanje i drugim servisnim softverskim alatima.

ATP-ovi koji posluju u Rusiji predstavljeni su sljedećim grupama:

- nedržavni ATP masovne cirkulacije;

- malotiražne nedržavne SPS;

- državni ATP.

Nedržavne ATP-ove masovne cirkulacije predstavljaju takvi poznati ATP-ovi kao što su “KonsultantPlus” (JSC “KonsultantPlus”), “GARANT” (NPP “Garant-Servis”), “Kodeks” (CJSC [!!! U skladu sa Federalni zakon-99 od 05.05.2014. godine ovaj obrazac je zamijenjen nejavnim akcionarskim društvom] “Informativna kompanija “Kodeks”). Ova grupa je možda najčešća i najkorišćenija od svih navedenih.

Malotiražne nedržavne SPS predstavljaju SPS "YUSIS" (pravno informaciona agencija INTRALEX), "Juristkonsult", "Referent II" itd.

Državni SPS predstavljaju SPS „Etalon“ (NCPI pri Ministarstvu pravde Ruske Federacije), STC „Sistem“.

Prilikom obavljanja automatizovane revizije, računovodstveni programi služe kao predmet inspekcije. Time se provjerava ispravnost i zakonitost programa koji se koristi u računovodstvenom procesu i njegova primjena (provjera algoritama). Predstavnici su “1C” (serija programa “1C: Računovodstvo”), “IT” (porodica “BOSS”), “Atlant-Inform” (serija “Accord”), “Galaktika-Parus” (serija programa “Galaktika” ” i „Sail”), „DIC” („Turbo – računovođa”) i mnogi drugi.

Programi finansijske analize koriste se u revizijama za procjenu trenutnog finansijskog stanja preduzeća i trendova njegovog razvoja u budućnosti. Na temelju ovih programa razvijaju se prognoze za razvoj poslovanja klijenta, što mu omogućava da donosi najprofitabilnije strateške upravljačke odluke i procjenjuje atraktivnost određenog projekta.

Predstavnici ovih programa su „Audit Expert“, „FinEkAnalysis“, „Vaš finansijski analitičar“ itd.

3. Automatizacija eksterne i interne revizije korišćenjem posebnih paketa programa, njihova komparativna analiza

Sistem Express Audit je softverski paket dizajniran za automatizaciju revizije finansijskih i ekonomskih aktivnosti komercijalnih preduzeća i organizacija, kao i za efikasno i praktično kreiranje i čuvanje radne dokumentacije za reviziju.Programeri sistema su konsultantska grupa "Termika" i N.P. Baryshnikov, revizor, generalni direktor revizorske kuće "Baryshnikov and Co." Automatski sistem "ExpressAudit" u skladu sa Pravilima (standardima) revizorskih aktivnosti u Ruskoj Federaciji mogu koristiti revizorske organizacije za:

a) razvoj opšteg plana i programa revizije;

b) izradu radne dokumentacije za reviziju;

c) proučavanje i evaluacija računovodstvenih sistema i internih

kontrolu nad privrednim subjektima koji se kontrolišu;

d) pribavljanje revizijskih dokaza o pouzdanosti finansijskih izvještaja;

e) dobijanje pouzdane predstave o usklađenosti privrednog subjekta sa zahtjevima regulatornih akata;

f) organizovanje kontrole kvaliteta interne revizije;

g) provođenje inicijalne revizije početnih i uporednih pokazatelja finansijskih izvještaja;

h) priprema pisanih informacija od revizora i revizorskog izvještaja na osnovu rezultata revizije.

Materijal je struktuiran u sekcije (ukupno 19) i predstavljen u formi pitanja i odgovora na njih o svim aspektima finansijsko-ekonomskih aktivnosti preduzeća i organizacija. Štaviše, pored pitanja opšte organizacije računovodstva i oporezivanja, uključujući:

- organizaciona pitanja;

- računovodstvenu politiku organizacije;

- računovodstvo i oporezivanje transakcija sa osnovnim sredstvima, nematerijalnom imovinom, materijalom;

- troškovi proizvodnje

- gotovina;

- računovodstvo gotovih proizvoda;

- proračuni;

- kapital, finansijski rezultati, hartije od vrijednosti;

- postupak za generisanje indikatora računovodstvenog i poreskog izvještavanja itd.

Pored toga, date su tabele za analizu finansijsko-ekonomskih aktivnosti privrednih društava, a osnovna verzija sistema odražava i specifičnosti računovodstva i oporezivanja u trgovini. Trenutno sistem sadrži poseban blok odjeljka „Radni dokumenti revizora“, koji su potrebni specijalistu ne samo u vrijeme revizije, već i tokom cijele revizorske aktivnosti.

Rad sa ovim sistemom, koji je baziran na softverskom paketu Code for Windows, sastoji se od četiri faze:

- popunjavanje anketne kartice;

- odabir teme ankete (stranica za registraciju);

- odgovori na pitanja o odabranoj temi;

- generisanje izveštaja.

Popunjavanje anketne kartice. Kartica ankete može sadržavati podatke i o revizorskoj firmi i o objektu revizije. Svi podaci na kartici su uključeni u protokol, a zatim i izvještaj.

Odabir teme ankete. Sljedeći korak je odabir objekta za provjeru od predstavljenih 19 blokova. Svaki blok je predstavljen u obliku poglavlja sa odjeljcima u kojima je ova tema detaljno razrađena u određenom smjeru. Da biste odabrali temu ankete, morate pomicati jedan po jedan naslov s lijeve strane ploče na desnu. Po želji, može se odabrati bilo koji broj poglavlja i odjeljaka ovisno o obimu događaja koji se analiziraju.

Odgovori na pitanja. Broj pitanja varira ovisno o odabranom poglavlju. Strukturu pitanja čine tri elementa: tekst, normativna osnova pitanja i komentar autora. Program nudi četiri moguće opcije odgovora:

- usklađenost sa regulatornim okvirom;

- nedosljednost;

- nepotpuna usklađenost;

- mišljenje revizora o primjerenosti pitanja u ovoj situaciji.

Prilikom utvrđivanja kršenja standarda i odabira odgovarajuće opcije odgovora, morate popuniti karticu „Komentar“ kako biste prikazali informacije koje bi mogle biti potrebne u kasnijoj analizi ovog pitanja.

Generisanje izveštaja. Završni dokument revizije je izvještaj. Štaviše, prije njegovog sastavljanja potrebno je upoznati se s protokolom koji sadrži podatke o objektu koji se revidira, datumu revizije, broju pitanja na koja je revizor morao odgovoriti ili odgovoriti. Ako se odgovori na pitanja sastavljaju uzastopno, protokol će se automatski generirati nakon odgovora na posljednje predloženo pitanje o temi. Također možete pregledati preliminarni protokol u bilo kojem trenutku ili promijeniti odgovor na prethodno pregledano pitanje pauziranjem trenutne ankete.

Na osnovu protokola, na zahtjev korisnika, generira se izvještaj koji je po sadržaju i strukturi identičan analitičkom dijelu, a sadrži i elemente završnog dijela revizorskog izvještaja. Izvještaj sadrži podatke o predmetu revizije, opšte rezultate provjere stanja interne kontrole privrednog subjekta, računovodstva i izvještavanja, usklađenosti sa zakonskom regulativom pri obavljanju finansijskih i poslovnih transakcija, kao i naznaku normativnog akta na koji se odnosi Računovodstveni iskazi moraju biti usklađeni.Generisani izvještaj se može uvesti u MS Word uređivač teksta i nakon modifikacije imati izgled revizorskog izvještaja.

U sistemu svaki odjeljak računovodstva odgovara određenim pitanjima na koja je potrebno odgovoriti, za svako pitanje je obavezno priložen odgovarajući izvod iz regulatornih dokumenata, a za dijelove koji zahtijevaju posebnu pažnju, komentari autora. Dakle, revizor može provjeriti izjave bez gubljenja vremena na traženje regulatornih dokumenata kako bi razjasnio bilo koje kontroverzno pitanje. Pružaju se informativne usluge koje se sastoje od mjesečnih dodataka i ažuriranja materijala navedenih u ExpressAuditu.

Ova verzija programa je namenjena generisanju radne dokumentacije revizora u procesu revizije privrednih preduzeća i organizacija. Programeri nameravaju da razvijaju program u najmanje četiri pravca:

- kreiranje verzija koje uzimaju u obzir industrijske karakteristike organizacija koje se revidiraju;

- odraz karakteristika regionalne revizije;

- poboljšanje interfejsa i drugih karakteristika kako bi se obezbedio najpogodniji rad sa programom;

- razvoj novih sekcija.

Ruski naučnici Odintsov B.E. i Romanov A.N. smatrali su da glavnu pažnju treba posvetiti stvaranju neke vrste kompjuterskog informacionog sistema koji pruža „ljudsko-mašinski“ pristup obavljanju revizije. Ovaj sistem pretpostavlja značajno razdvajanje funkcija: osoba, odnosno donosilac odluka (DM), obavlja funkcije logičke analize, a kompjuter obavlja funkcije organizacije i provođenja kvantitativnih proračuna, čija je logička struktura implementirana softverom. kreiran na osnovu algoritama koje je razvio donosilac odluke (proceduralna metoda rješavanja problema).

Prema I. I. Pilipenku, sve vrste anketa i upitnika u vezi sa upotrebom informacionih sistema u revizorskim aktivnostima ukazuju na to da revizori i revizorske kuće ne koriste dovoljno specijalizovane programe za reviziju. Postoje faktori koji ograničavaju upotrebu specijalizovanih automatizovanih programa u revizorskim aktivnostima. Jedan važan faktor je upotreba softvera opšte namene od strane revizorskih firmi: procesori teksta, tabele, sistemi za upravljanje bazama podataka. Drugi faktor je nedostatak svijesti revizorskih kuća o sistemima automatizacije namijenjenim revizorskim aktivnostima. Relevantnost zahtijeva istraživanje tržišta revizorskih programa kako bi se utvrdila potreba i mogućnost njihove implementacije u revizorskim firmama.

Po mišljenju E.Ya Goldberga, program „Asistent revizora“ je prvi pokušaj stvaranja stvarno funkcionalnog sistema revizije, sa ciljem rješavanja revizorskih problema u svim fazama njegove implementacije je program „Asistent revizora“. U literaturi poznatoj autorima model sistema revizije ima sljedeću strukturu:

a) modul za sticanje znanja, koji je namijenjen za formiranje baze znanja. Baza znanja ima dvije komponente: baze pravila i baze činjenica.

b) baza pravila, sadrži proceduralna znanja u standardnom obliku.

c) osnova činjenica.

d) modul za izvršenje revizije, koji se koristi za inicijalizaciju sistema i generisanje revizorskih izvještaja.

Generalno, postoje dvije strategije u kreiranju sistema revizije: minimiziranje troškova unosa izvornih podataka; minimiziranje rizika od propuštanja pogrešnih radnji u finansijskoj dokumentaciji. Kreatori ove softverske aplikacije svjesni su složenosti zadatka koji se poduzima i neizbježne nesavršenosti njenih pojedinačnih dijelova za prvu verziju. Ipak, imajući u vidu hitnu potrebu za takvim programom, oni uzimaju slobodu da ga ponude za praktičnu upotrebu.