Kako rasporediti troškove kada se u programu kombiniraju pojednostavljeni porezni sistem i UTII načini? Kako postaviti računovodstvenu politiku u programu za organizaciju odvojenog računovodstva materijalnih troškova i troškova usluga? Odgovore na ova i druga pitanja naći ćete u ovom članku, koji otvara niz materijala posvećenih karakteristikama računovodstva i poreznog računovodstva u 1C: Računovodstvo 8 (rev. 3.0) kada se primjenjuje pojednostavljeni sistem oporezivanja. Cijeli opisani slijed radnji i crteži su napravljeni u novom "Taxi" interfejsu.

Organizacija odvojenog računovodstva pri kombinovanju pojednostavljenog poreskog sistema i UTII

Prilikom kombinovanja pojednostavljenog poreskog sistema i UTII, poreski obveznik mora organizovati odvojeno računovodstvo prihoda i rashoda u okviru svake vrste aktivnosti (tačka 8 člana 346.18, tačka 7 člana 346.26 Poreskog zakona Ruske Federacije). Za obračun i plaćanje UTII-a nije potrebno porezno računovodstvo prihoda i rashoda. Uostalom, poreska osnovica – iznos imputiranog dohotka – je fiksna. Shodno tome, glavni zadatak pri kombinovanju ovih režima je pravilno određivanje poreske osnovice i izračunavanje pojednostavljenog poreza. Ovo se ne odnosi samo na one koji pojednostavljuju stvari sa objektom „prihodi minus rashodi“, već i na one koji računaju samo prihode. Činjenica je da premije osiguranja i socijalna davanja također podliježu zasebnom računovodstvu, što može smanjiti jedinstveni porez prema pojednostavljenom poreznom sistemu ili UTII (klauzula 3.1 člana 346.21, tačka 2.1 člana 346.32 Poreskog zakona Ruske Federacije) .

Metoda odvojenog računovodstva za istovremenu primenu UTII i pojednostavljenog poreskog sistema nije utvrđena Poreskim zakonikom Ruske Federacije, stoga poreski obveznici samostalno razvijaju i odobravaju takav postupak (pismo Ministarstva finansija Rusije od 30. novembra, 2011. broj 03-11-11/296). Razvijena procedura mora biti sadržana u naredbi o računovodstvenim politikama ili u lokalnim dokumentima odobrenim po nalogu organizacije ili individualnog poduzetnika. Korištena metoda odvojenog računovodstva treba da omogući nedvosmisleno pripisivanje pojedinih pokazatelja različitim vrstama poslovnih aktivnosti.

Prilikom vođenja odvojenog računovodstva mora se ispuniti osnovni zahtjev: ako je nemoguće nedvosmisleno pripisati troškove pojednostavljenom poreznom sistemu ili UTII, onda se oni moraju raspodijeliti proporcionalno udjelima prihoda u ukupnom iznosu prihoda primljenog primjenom ovih posebnih režimi.

Metodologija za odvojeno računovodstvo prihoda i rashoda u programu “1C: Računovodstvo 8” izd. 3.0 kada kombinujemo pojednostavljeni sistem oporezivanja i UTII razmotrićemo korišćenje sledećeg primera.

Primjer 1

Pored direktnih troškova za ove vrste aktivnosti, organizacija uzima u obzir i polufiksne opšte poslovne troškove na mjesečnom nivou:

- za plate administrativnog i rukovodećeg osoblja (AUP) i premije osiguranja;

- za kancelarijsku i kancelarijsku opremu;

- za komunikacione usluge itd.

Postavljanje računovodstvenih politika u “1C: Računovodstvo 8” izd. 3.0 za potrebe pojednostavljenog sistema oporezivanja

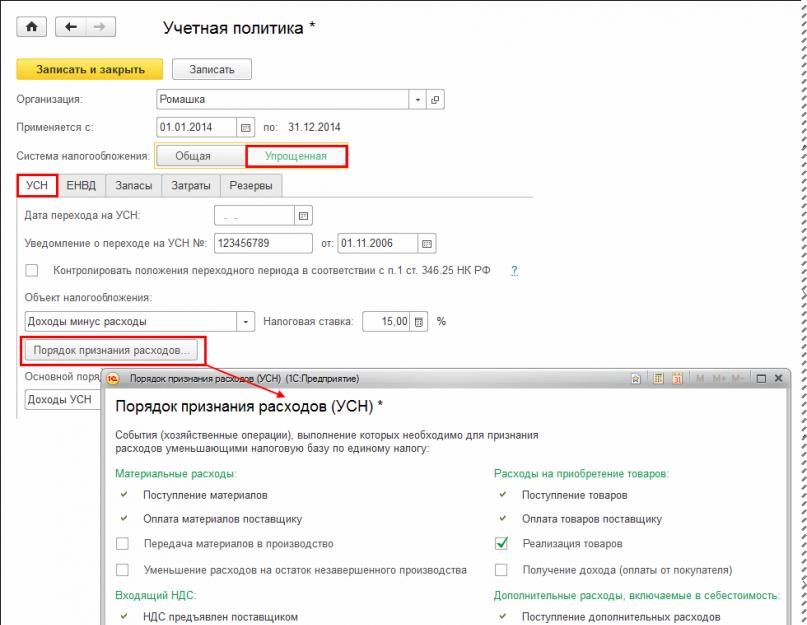

Automatsko računovodstvo poslovnih transakcija za potrebe pojednostavljenog poreskog sistema u “1C: Računovodstvo 8” izd. 3.0 se obezbjeđuje kroz posebne mehanizme podsistema pojednostavljenog poreskog sistema. Pojedinačni automatizovani računovodstveni mehanizmi su omogućeni, onemogućeni i konfigurisani korišćenjem parametara računovodstvene politike za potrebe pojednostavljenog poreskog sistema. Postavkama pravila računa se može pristupiti iz odjeljka Main preko hiperlinka Računovodstvena politika u traci za navigaciju.

Na kartici se vrši podešavanje parametara računovodstvene politike za potrebe pojednostavljenog oporezivanja pojednostavljeni poreski sistem obrasci za registraciju Računovodstvene politike organizacija za poreski sistem Pojednostavljeno(Sl. 1).

Predmet oporezivanja i poreska stopa su naznačeni u oblasti detalja Predmet oporezivanja. Za objekt oporezivanja Prihodi poreska stopa je fiksna na 6% i ne može se mijenjati. Za objekt oporezivanja Prihodi minus rashodi Ponuđena zadana stopa je 15%. Ako je zakonom konstitutivnog entiteta Ruske Federacije utvrđena niža stopa, onda je to naznačeno u polju Stopa poreza. Prilikom odabira objekta oporezivanja Prihodi minus rashodi dugme postaje dostupno Postupak priznavanja troškova da pređete na obrazac sa spiskom događaja, za čije ispunjenje je potrebno priznati rashode koji umanjuju poresku osnovicu.

Svaka vrsta rashoda ima svoju listu kriterijuma za priznavanje. Događaji koji se moraju dogoditi da bi program uzeo u obzir troškove prilikom utvrđivanja poreske osnovice označeni su zastavicama. Istovremeno, za pojedinačne događaje postavljaju se zastavice bez mogućnosti njihovog uklanjanja. To znači da se događaj mora dogoditi da bi se rashod priznao.

Podsjećamo vas da se materijalni troškovi, prema podtački 1. tačke 2. člana 346.17 Poreznog zakona Ruske Federacije, priznaju u trenutku plaćanja dobavljaču, a činjenica njihovog prijenosa u proizvodnju nije bitna. Troškovi za kupovinu robe priznaju se samo kada se navedena roba proda (podtačka 2, tačka 2, član 346.17 Poreskog zakona Ruske Federacije), dakle, za događaj Prodaja robe mora biti postavljena odgovarajuća zastava.

Postavljanje računovodstvenih politika u “1C: Računovodstvo 8” izd. 3.0 za UTII svrhe

Postavljanje parametara računovodstvene politike za potrebe UTII u kombinaciji s načinom pojednostavljenog poreznog sistema vrši se na kartici UTII obrasci za registraciju Računovodstvene politike organizacija za poreski sistem Pojednostavljeno(Sl. 2).

Rice. 2. Postavljanje parametara računovodstvene politike za potrebe UTII

Razmotrimo detaljnije svrhu sljedećih detalja:

- Način raspodjele troškova po vrsti djelatnosti;

- Osnovica za raspodjelu troškova po vrsti djelatnosti.

Poreski periodi za kombinovane režime se ne poklapaju:

- za pojednostavljeni poreski sistem to je kalendarska godina (klauzula 1 člana 346.19 Poreskog zakona Ruske Federacije);

- za UTII je četvrtina (član 346.30 Poreskog zakona Ruske Federacije).

Budući da se pri utvrđivanju poreske osnovice za pojednostavljeni porez prihod utvrđuje po obračunskoj osnovi od početka godine, onda je da bi se osigurala uporedivost pokazatelja, preporučljivo je i prihod po vrsti poslovne aktivnosti na UTII utvrditi na obračunskoj osnovi. od početka godine (dopis Ministarstva finansija Ruske Federacije od 28. aprila 2010. godine br. 03-11-11 /121).

Poreski zakonik ne precizira tačno koji prihod treba uzeti pri izračunavanju proporcije za raspodjelu ukupnih troškova. U pismu Ministarstva finansija Ruske Federacije od 28. aprila 2010. godine broj 03-11-11/121, za poreske obveznike koji koriste pojednostavljeni poreski sistem, preporučuje se da se uzmu u obzir oba prihoda od prodaje (u skladu sa čl. 249 Poreskog zakona Ruske Federacije) i neposlovni prihod (u skladu sa članom 250 Poreskog zakona Ruske Federacije), a ne uzimaju u obzir prihode navedene u članu 251 Poreskog zakona Ruske Federacije Federacija. Što se tiče prihoda od vrsta poslovnih aktivnosti koji se prenose na plaćanje UTII, Ministarstvo finansija preporučuje da se takvi prihodi utvrde na osnovu računovodstvenih podataka, takođe uzimajući u obzir odredbe čl. 249, 250. i 251. Poreskog zakonika, koristeći gotovinski metod.

- za određivanje parametra Način raspodjele troškova po vrsti djelatnosti trebate odabrati vrijednost sa liste: Kumulativno od početka godine;

- za određivanje parametra Osnovica za raspodjelu troškova po vrsti djelatnosti trebate odabrati vrijednost - Prihodi prihvaćeni (NU).

Prilikom popunjavanja parametara računovodstvene politike, pogledajmo karticu Rezerve. Ovdje postoji takva karakteristika: ako je predmet oporezivanja „dohodak umanjen za iznos troškova“, tada kako bi se pravilno odredio iznos troškova za kupovinu robe (uzimajući u obzir činjenicu plaćanja dobavljaču i prodaje), vrijednost zaliha prilikom otuđenja može se procijeniti samo FIFO metodom. Stoga je FIFO vrijednost postavljena po defaultu u atributu Metoda za procjenu zaliha (MPI) i korisnik ga ne može uređivati. Za rekvizite Metoda vrednovanja robe u maloprodaji za naš primjer trebamo postaviti vrijednost - Po otkupnoj cijeni.

Računovodstvo prihoda kada se kombinuju pojednostavljeni poreski sistem i UTII režimi

U skladu sa članom 346.24 Poreskog zakona Ruske Federacije, poresko računovodstvo po pojednostavljenom poreskom sistemu je računovodstvo prihoda i rashoda u Knjizi računovodstva prihoda i rashoda organizacija i pojedinačnih preduzetnika koji koriste pojednostavljeni poreski sistem (KUDiR) .

U izvještaju "1C: Računovodstvo 8". Knjiga obračuna prihoda i rashoda pojednostavljenog poreskog sistema popunjava se automatski na osnovu posebnih akumulacionih registara, a upisi u registre se takođe unose, po pravilu, automatski prilikom knjiženja dokumenata koji evidentiraju transakcije.

Kada je predmet oporezivanja Prihodi u KUDiR-u se uzimaju u obzir samo prihodi, a porezno računovodstvo se vrši samo pomoću registra .

Kada je predmet oporezivanja Prihodi minus rashodi KUDiR uzima u obzir i prihode i rashode, a za poresko računovodstvo se koriste svi registri akumulacije podsistema pojednostavljenog poreskog sistema:

- Troškovi po pojednostavljenom poreskom sistemu;

- Registrovane uplate osnovnih sredstava (STS);

- Registrovana plaćanja za nematerijalnu imovinu (STS);

- Knjiga obračuna prihoda i rashoda (odjeljak I);

- Knjiga obračuna prihoda i rashoda (odjeljak II);

- Knjiga obračuna prihoda i rashoda (IMA);

- Ostale kalkulacije.

Podsjećamo da se prihodi od prodaje dobara (rad, usluge, imovinska prava) priznaju kao prihodi od prodaje za potrebe obračuna poreza plaćenog po pojednostavljenom poreskom sistemu, a datum prijema prihoda je dan prijema sredstva, kao i dan uplate poreskom obvezniku na drugi način - gotovinskom metodom (član 1. člana 346.17 Poreskog zakona Ruske Federacije).

U našem primjeru, prihod od prodaje usluga po pojednostavljenom poreskom sistemu evidentira se u programu sa dokumentima Prodaja robe i usluga, i prijem sredstava od kupaca - dokumenta Priznanica na tekući račun.

Nakon obrade dokumenata kojima se evidentira prijem sredstava, unosi se automatski unose u registar Knjiga prihoda i rashoda (odjeljak I), koji u obzir uzima prihod za poreske svrhe isplaćen u vezi sa primjenom pojednostavljenog poreskog sistema.

IS 1C:ITS

U odnosu na UTII, porezno računovodstvo nije predviđeno Poreskim zakonikom Ruske Federacije, a za potrebe odvojenog računovodstva prihod se mora utvrditi na osnovu računovodstvenih podataka metodom gotovine. Za organizaciju računovodstva prihoda u okviru UTII metodom gotovine u "1C: Računovodstvo 8" postoji posebna kolona UTII prihod kao dio registra Knjiga prihoda i rashoda (odjeljak I).

U našem primjeru, prihodi od maloprodaje su evidentirani dokumentom Izvještaj o maloprodaji, tokom kojeg se potrebni podaci odražavaju u koloni UTII prihod registar Knjiga prihoda i rashoda (odjeljak I).

Dakle, u registru akumulacije Knjiga prihoda i rashoda (odjeljak I) prihod se akumulira na sljedeći način (slika 3):

- prihod po pojednostavljenom poreskom sistemu - u koloni Okvir 5;

- UTII prihod - u koloni UTII prihod;

- ukupan prihod - u koloni Kolona 4.

Rice. 3. Prihodi po pojednostavljenom poreskom sistemu i UTII u matičnoj knjizi prihoda i rashoda (odjeljak I)

Podešavanje stavki troškova za obračun troškova prilikom kombinovanja režima

Tehnologija za postavljanje troškovnih stavki za obračun troškova u programu 1C: Računovodstvo 8, ur. 3.0 kada kombinujemo pojednostavljeni poreski sistem i UTII režime, razmotrićemo sledeći primer.Primjer 2

Rice. 4. Registracija prijema distribuiranih usluga

Prilikom popunjavanja tabelarnog dijela dokumenta posebnu pažnju morate obratiti na kolonu Računi, gdje je potrebno ispravno navesti analizu troškova za računovodstvene i porezne svrhe. Count Računi sadrži hipervezu koja vas vodi do obrasca za informacije Računi(Sl. 5). Za troškove koji se ne mogu pripisati određenoj vrsti aktivnosti (na primjer, troškovi komunikacijskih usluga), u obrascu Računi potrebno je navesti troškovnu stavku koja će se istovremeno odnositi i na pojednostavljeni sistem oporezivanja i na aktivnosti koje se prenose na UTII.

Rice. 5. Troškovna stavka za obračun raspoređenih troškova

Da biste to učinili, u obliku elementa direktorija Rashodi prekidač Za različite vrste aktivnosti. Na kraju mjeseca ovi rashodi će biti otpisani srazmjerno ostvarenim prihodima:

- na teret podračuna računa 90.02 „Troškovi prodaje“;

- ili na teret podračuna računa 90.08 “Administrativni troškovi”;

- ili na teret podračuna računa 90.07 “Troškovi prodaje”.

Imajte na umu, da je u „1C: Računovodstvo 8“ računovodstvo podržano samo obračunskom metodom.

Shodno tome, i rashodi i prihodi će se priznati bez obzira na činjenicu da su plaćeni.

Za potrebe poreskog računovodstva na terenu Troškovi (NU) forme Računi potrebno je postaviti vrijednost Distribuirano.

Na sličan način, potrebno je da podesite svu analitiku za stavke troškova koje se koriste u Romashka LLC preduzeća. Za troškove najma maloprodajnog objekta:

- u polju Troškovi (NU) forme Računi vrijednost je postavljena Nije prihvaćeno;

- u obliku elementa direktorija Rashodi prekidač Članak za računovodstvene troškove organizacije mora biti postavljen na poziciju Za određene vrste djelatnosti sa posebnim postupkom oporezivanja.

Za troškove najma:

- u polju Troškovi (NU) forme Računi vrijednost je postavljena Prihvaćeno;

- u obliku elementa direktorija Rashodi prekidač Članak za računovodstvene troškove organizacije mora biti postavljen na poziciju .

Do u dokumentu Prijem robe i usluga značenje Računi je automatski popunjeno, potrebno je da koristite postavku registra informacija Računi obračuna stavki. Registar specificira listu obračuna stavki (roba, materijal, proizvodi, usluge, itd.) koji se podrazumevano ubacuju u konfiguracione dokumente. Svaki registarski unos sadrži podatke o kontima zaliha koji se koriste u različitim poslovnim transakcijama: po prijemu, prodaji, prenosu itd. Za svaku jedinicu ili grupu artikala, za svaku vrstu magacina ili skladišta, mogu se odrediti računovodstveni računi. U novom Taxi sučelju, ovaj registar informacija može se otvoriti korištenjem istoimene hiperveze iz imenika Nomenklatura, koji se nalazi u sekciji Imenici. Što se tiče troškova bankarskih usluga, oni se za računovodstvene svrhe otpisuju odmah po knjiženju dokumenta Zaduživanje sa tekućeg računa sa vrstom operacije Ostali otpisi(Sl. 6). Ako su postavke računovodstvene politike ispravno dovršene, u obrascu dokumenta će se pojaviti područje s detaljima Odraz u pojednostavljenom poreskom sistemu gde staviti zastavu Distribucija između pojednostavljenog poreskog sistema i UTII.

Rice. 6. Raspodjela troškova za bankarske usluge

Računovodstvo materijalnih troškova pri kombinaciji pojednostavljenog poreznog sistema i UTII načina

Organizacija u svojim poslovnim aktivnostima nabavlja sirovine za upotrebu u proizvodnji i/ili prodaji proizvoda (roba, radova, usluga), čija prodaja može potpadati pod različite poreske režime: pojednostavljeni poreski sistem i UTII. U situaciji kada je na dan plaćanja kupljenih sirovina i materijala od strane poreskog obveznika koji kombinuje upotrebu pojednostavljenog poreskog sistema i UTII, nemoguće odrediti za koju poslovnu delatnost će se koristiti ove sirovine (materijali), jedan treba se rukovoditi objašnjenjima Ministarstva finansija Rusije. U pismu od 29. januara 2010. godine br. 03-11-06/2/11, finansijsko odeljenje preporučuje da se priznaju troškovi nabavke materijala prilikom plaćanja dobavljača u celosti, a pošto se materijal prenosi za aktivnosti koje potpadaju pod UTII, vrši korektivni storniranje unosi u KUDiR.

Upravo je to pristup implementiran u "1C: Računovodstvo 8": kada materijali stignu u kolonu Troškovi (NU) Korisnik može birati između samo dvije vrijednosti: Prihvaćeno I Nije prihvaćeno.

Ako se materijali kapitaliziraju sa znakom refleksije u poreskom računovodstvu Nije prihvaćeno, zatim u budućnosti prilikom otpisivanja materijala za bilo koju vrijednost atributa Troškovi (NU) u dokumentu Zahtjev-faktura neće biti prihvaćenih i raspoređenih troškova.

Ako se troškovi primljenih sirovina i materijala mogu prihvatiti za poreske svrhe, onda korisnik mora u koloni Troškovi (NU) odaberite vrijednost Prihvaćeno. U tom slučaju, troškovi kada se isplaćuju dobavljaču bit će priznati u cijelosti, a dalja "sudbina" primljenih materijala će biti određena vrijednošću atributa Troškovi (NU) u dokumentu Zahtjev-faktura.

Razmotrimo postupak odvojenog računovodstva troškova nabavke materijala kada su primljeni i otpisani koristeći sljedeći primjer.

Registracija primljenih materijala u program se vrši pomoću dokumenta računovodstvenog sistema Prijem robe i usluga sa vrstom operacije Roba(Sl. 7), kao i sa vrstom operacije Roba, usluge, provizija na obeleživaču Roba.

Rice. 7. Registracija prijema materijala

Prilikom popunjavanja tabelarnog dijela dokumenta u koloni Troškovi (NU) morate odabrati vrijednost Prihvaćeno za sve stavke nomenklature. Prijenos organizatora na korištenje u potrebama upravljanja organizacijom vrši se korištenjem dokumenta Zahtjev-faktura(poglavlje Stock, hiperveza Zahtjevi-fakture u traci za navigaciju).

Budući da se ovi troškovi ne mogu pripisati određenoj vrsti djelatnosti, prilikom popunjavanja tabelarnog dijela dokumenta na kartici Materijali(sa postavljenom zastavom Računi troškova na obeleživaču Materijali) na grafikonu Troškovi (NU) morate navesti vrijednost Distribuirano, iu obliku elementa direktorija Rashodi prekidač Članak za računovodstvene troškove organizacije mora biti postavljen na poziciju Za različite vrste aktivnosti(Sl. 8).

Rice. 8. Otpis materijala koji se koristi u raznim djelatnostima

Nakon kompletiranja dokumenta Zahtjev-faktura zajedno sa knjigovodstvenim unosima i kretanjem registra Troškovi po pojednostavljenom poreskom sistemu unosi se storniranje (slika 9) za 1000 rubalja. u registar Knjiga prihoda i rashoda (odjeljak I).

Rice. 9. Storniranje u registru „Knjiga prihoda i rashoda (odjeljak I)

Što se tiče prijenosa laptopa u odjel projektantskih usluga za korištenje u proizvodnim djelatnostima, prilikom popunjavanja tabelarnog dijela dokumenta na kartici Materijali(sa postavljenom zastavom Računi troškova na obeleživaču Materijali) u odgovarajućim kolonama su navedene sljedeće vrijednosti:

- Troškovi (NU) - Prihvaćeni;

- Račun troškova - 20.01;

- Odjel troškova - Odjeljenje za usluge dizajna;

- Nomenklaturna grupa - Usluge;

- Troškovna stavka - Kancelarijska oprema(u obliku elementa direktorija infobaze Rashodi prekidač Članak za računovodstvene troškove organizacije mora biti postavljen na poziciju Za djelatnosti sa glavnim sistemom oporezivanja (opšti ili pojednostavljeni).

IS 1C:ITS

Za više informacija o poreskom računovodstvu troškova po pojednostavljenom poreskom sistemu, pogledajte http://its.1c.ru/db/accusn#content:342:1 u priručniku „Računovodstvo pri primeni pojednostavljenog poreskog sistema“ u odjeljku “Računovodstveno i poresko računovodstvo”.

U jednom od narednih brojeva časopisa razmotrićemo način odvojenog obračuna troškova za plate i premije osiguranja, kao i regulatorni rad raspodele troškova pri kombinovanju posebnih poreskih režima pojednostavljenog poreskog sistema i UTII u „ 1C: Računovodstvo 8” izd. 3.0.

Račun 90 “Prodaja”- ovo je aktivno-pasivni račun, koji se koristi za prikazivanje informacija u vezi sa prodajom robe, radova i usluga u glavnim aktivnostima organizacije.

Na kraju perioda zatvara se ne ostavljajući trag.

Finansijski rezultat se mjesečno iskazuje na računu od prodaje iz osnovne djelatnosti. Tokom godine na računu se akumulira finansijski rezultat glavnih aktivnosti preduzeća.

Podračuni na račun 90:

90.1 - “Prihod”. Ovaj podračun odražava iznos prihoda od prodaje. Ovo je pasivni podračun;

90.2 - “Troškovi prodaje” - aktivni podračun, odražava trošak prodate robe;

90.3 - “PDV na promet” - aktivan podračun i u korespondenciji sa računom 68 odražava iznos PDV-a obračunatog u budžetu;

90.4 - “Takcize” – akcize uključene u količinu prodate robe su prikazane ovdje;

90.5 - “Izvozne carine”;

90.7.1 - “Troškovi prodaje za aktivnosti sa glavnim sistemom oporezivanja”;

90.7.2 - “Troškovi prodaje za određene vrste djelatnosti sa posebnim postupkom oporezivanja”;

90.8.1 - “Administrativni troškovi za aktivnosti sa glavnim poreskim sistemom”;

90.8.2 - “Administrativni troškovi za određene vrste djelatnosti sa posebnim postupkom oporezivanja”;

90.9 - “Dobit (gubitak) od prodaje.” Svi ostali podračuni su zatvoreni za ovaj podračun.

objave:

|

br. |

Debit |

Kredit |

|

|

Prikazuju se prihodi od prodaje roba (radova, usluga). |

|||

|

Troškovi prodate robe (troškovi prodaje) otpisani |

|||

|

PDV se obračunava na prodatu robu |

|||

|

Odražava finansijski rezultat od prodaje (gubitak) |

|||

|

Odražava se finansijski rezultat (profit). |

Zatvaranje računa "90" i knjiženja

Krajem mjeseca rezultat prodaje se formira na podračunu 90.9.

Bilans se obračunava za svaki podračun.

Zatim se izračunava ukupni promet Za sve podračune i od prometa po zaduženju oduzima se promet po kreditu. Pozitivan saldo znači gubitak, negativan saldo znači dobit.

Dobit se ogleda knjiženjem:

Dt 90.9 - Kt 99.1,

Gubitak - Dt 99.1, Ct 90.9.

Na kraju izvještajnog perioda Svaki podračun se zatvara na 90,9.

Kao rezultat toga, stanje na računu od 90 na kraju godine će biti resetirano na nulu. a ovaj proces zatvaranja dio je reforme bilansa stanja koja se provodi na kraju svake godine.

Primjer 1

Kalina LLC je primila prihod od 2.360.000 rubalja za godinu, uklj. PDV 360.000 rub.

Troškovi proizvodnje bili su 850.000 rubalja. Troškovi prodaje - 205.000 rubalja.

Dobit od prodaje jednaka je: 2.360.000 - 360.000 - 850.000 - 205.000 = 945.000 rubalja.

objave:

|

Količina, rub. |

|||

|

Odraz prihoda |

|||

|

PDV refleksija |

|||

|

Otpis troškova |

|||

|

Otpis troškova prodaje |

|||

|

Odraz rezultata prodaje (profit) |

Zatvaranje godine:

|

Opis operacije |

Količina, rub. |

Dokument |

||

|

Zatvaranje podračuna prihoda |

Računovodstvene informacije |

|||

|

Zatvaranje podračuna troškova (850.000 + 205.000) |

Računovodstvene informacije |

|||

|

Zatvaranje PDV podračuna |

Računovodstvene informacije |

Primjer 2

Na osnovu rezultata decembra, Kalina doo:

Prodati proizvodi: 590.000 rubalja,

PDV 90.000 rub.;

Troškovi prodaje - 300.000 rubalja.

|

Suma |

Dokument |

|||

|

U obzir se uzimaju prihodi od prodate robe u decembru 2015. godine |

Tovarni list, faktura |

|||

|

Troškovi prodate robe otpisani kao rashodi |

Troškovi |

|||

|

PDV se obračunava na iznos prodaje |

Račun |

|||

|

Kreditiranje sredstava kao plaćanje za prodate proizvode |

UTII, USN, OSNO, PSN, Jedinstveni poljoprivredni porez: za neke je ovo besmislen skup slova, ali za poduzetnika je to direktan pokazatelj kakvo će na kraju biti njegovo porezno opterećenje. Da biste saznali kako možete uporediti sisteme oporezivanja kako biste zakonski smanjili uplate u budžet pri poslovanju, pročitajte članak "

A za one koji još uvijek imaju pitanja ili one koji žele dobiti savjet od profesionalca, možemo ponuditi besplatne poreske konsultacije od 1C stručnjaka:

Ako želite da znate šta je to opšti sistem oporezivanja, nema smisla listati Porezni zakonik, tamo nećete naći takvu definiciju. Za razliku od posebnih poreskih režima, svakom od njih je dodeljeno poglavlje sa odgovarajućim nazivom i jednim porezom ( samac, imputiran , poljoprivredna taksa ili patent ), pod OSNO podrazumijevamo ukupnost poreza. Dato je detaljno poređenje poreskih režima.

Za većinu preduzetnika početnika, posebno individualnih preduzetnika, preporučujemo pojednostavljeni poreski sistem (pojednostavljeni sistem oporezivanja).Kombinira dvije različite poreske opcije,koji se razlikuju po osnovici poreza, poreskoj stopi i postupku obračuna poreza:

Na pojednostavljeni poreski sistem možete preći odmah prilikom registracije preduzeća, au našem servisu možete pripremiti obaveštenje o prelasku na pojednostavljeni poreski sistem apsolutno besplatno (relevantno za 2019. godinu):

Karakteristike OSNO

Opšti sistem oporezivanja naziva se i osnovni sistem oporezivanja, a skraćenica ovog naziva takođe može izgledati OSN, I kako BASIC. Mi preferiramo drugu opciju.

Organizacije na OSNO plaćaju sljedeće poreze:

- porez na dobit preduzeća po stopi od 20%, sa izuzetkom nekoliko preferencijalnih kategorija poreskih obveznika;

- PDV po stopi od 0%, 10%, 20%;

- porez na imovinu preduzeća po stopi do 2,2%.

Individualni preduzetnici na OSNO plaćaju:

- porez na dohodak fizičkih lica po stopi od 13% (ako je preduzetnik u izvještajnoj godini bio rezident Ruske Federacije);

- PDV po stopi od 0%, 10%, 20%;

- porez na imovinu za fizička lica po stopi do 2%.

Na OSNO-u možete biti iz sljedećih razloga:

- Poreski obveznik prvobitno ne ispunjava uslove i ograničenja predviđena za preferencijalni poreski režim, ili je naknadno prestao da ih ispunjava;

- Biznismen mora biti obveznik PDV-a;

- Poreski obveznik spada u kategoriju olakšica od poreza na dohodak (na primjer, medicinska ili obrazovna organizacija);

- Jednostavno iz neznanja da postoje i drugi sistemi oporezivanja: pojednostavljeni poreski sistem, UTII, jedinstveni poljoprivredni porez i PSN (samo za individualne preduzetnike);

- Neki drugi dobri razlozi, jer ako se odlučite za privredne aktivnosti, teško je pretpostaviti da ste namjerno odabrali režim sa najvećim poreznim opterećenjem.

Kako preći na OSNO

Prelazak na OSNO nije potrebno prijaviti, jer ovaj režim djeluje u Ruskoj Federaciji kao glavni bez ograničenja na vrste aktivnosti, a primjenjuje se po defaultu. Ukoliko se niste na propisan način izjasnili o prelasku na poseban poreski režim, radićete na opštem sistemu oporezivanja.

Osim toga, naći ćete se na OSNO-u ako više ne ispunjavate zahtjeve posebnih preferencijalnih poreskih režima. Na primjer, ako preduzetnik koji radi na patentu ne plati svoj trošak u utvrđenom roku, tada će se svi prihodi dobijeni od patentnih aktivnosti i evidentirani u posebnoj knjizi oporezovati na osnovu zahtjeva OSNO.

Opšti sistem oporezivanja ne podliježe nikakvim ograničenjima u pogledu vrste djelatnosti, prihoda, broja zaposlenih, vrijednosti imovine itd. Gotovo sva velika preduzeća rade na OSNO, a kao obveznici PDV-a radije rade i sa onima koji plaćaju ovaj porez.

Opšti sistem oporezivanja ne može se kombinovati sa pojednostavljenim poreskim sistemom i jedinstvenim poljoprivrednim porezom. Organizacije mogu kombinovati OSNO sa UTII, a individualni preduzetnici imaju pravo da rade istovremeno u tri režima: OSNO, PSN i UTII (pod uslovom da su vrste aktivnosti za svaki režim različite).

Kratak opis poreza koji se plaća na OSNO

Nesumnjivo je da je vođenje evidencije i podnošenje izvještaja korištenjem zajedničkog sistema veoma problematično. U jednom članku nemoguće je dati potpunu sliku ovog poreskog sistema ili dati primjere obračuna poreza, kao što smo to činili u člancima posvećenim posebnim poreskim režimima. Svaki od gore navedenih poreza zaslužuje posebnu pažnju, posebno PDV, ali ovdje ćemo dati samo opšte razumijevanje poreskih stopa, izvještavanja, plaćanja i poreskih olakšica za svaki porez.

Porez na dobit

Predmet oporezivanja ovdje je dobit, odnosno razlika između prihoda koje organizacija prima na OSNO i nastalih troškova. Prihodi koji se uzimaju u obzir za porez na dobit uključuju prihode od prodaje i neposlovne prihode. Veliki broj sporova između privrednika i poreskih organa izaziva potvrda troškova koji umanjuju poresku osnovicu. Što se više rashoda može potvrditi, to će se manje platiti porez, pa je prirodno da poreski organi vrlo pomno procjenjuju opravdanost troškova. Poreski zakonik nameće dva uslova za rashode koje poreski obveznik prijavi: ekonomska opravdanost i dokumentovani dokaz.

Ekonomski opravdani troškovi su oni izdaci koji su nastali radi ostvarivanja dobiti. Da li se troškovi mogu smatrati opravdanim ako na kraju nije ostvaren nikakav profit? Ovo pitanje je u više navrata postalo predmetom pravnih sporova, i to na najvišim nivoima. Često sudovi staju na stranu poreskog obveznika, brane princip slobode preduzetničke delatnosti i daju pravo da proceni efektivnost poslovanja samom poreskom obvezniku. Pa ipak, treba biti spreman na činjenicu da sve troškove koje je organizacija na OSNO ocijenila opravdanima može osporiti poreska inspekcija.

Situacija je teška i sa pitanjem dokumentovanih dokaza o troškovima prilikom obračuna poreza na dohodak. Dokumenti koji se nazivaju prateći dokumenti obuhvataju takozvane primarne dokumente (gotovinski nalog, akt, faktura, potvrda, itd.), kao i fakture i ugovore. Bilo kakve netačnosti ili greške u popunjavanju (sastavljanju) takvih dokumenata mogu dovesti do toga da poreska uprava smatra da su troškovi nedokumentovani.

Stopa poreza na dohodak je uglavnom 20%. Za organizacije iz oblasti obrazovanja i medicine predviđena je preferencijalna nulta stopa. Pored toga, poreska stopa varira od 0% do 30% kada se oporezuju dividende koje prima organizacija od učešća u drugim organizacijama. Sve opcije za poresku stopu poreza na dohodak date su u čl. 284 Poreski zakon Ruske Federacije.

Porez na dohodak fizičkih lica

Ovaj porez plaćaju individualni preduzetnici koji rade za OSNO. Porez na dohodak fizičkih lica može se nazvati i teško razumljivim porezom, jer se plaća ne samo na prihode ostvarene od poslovnih aktivnosti, već i na prihode običnih pojedinaca. Poreske stope poreza na dohodak građana variraju od 9% do 35%, a svaka poreska stopa ima svoj postupak utvrđivanja poreske osnovice.

Ako govorimo o porezu na dohodak od poslovnih aktivnosti pojedinca, onda je u suštini sličan porezu na dobit pravnih lica, ali je njegova stopa niža: ne 20%, već samo 13%. Pojedinačni preduzetnici na OSNO-u imaju pravo na profesionalne odbitke, odnosno da iznos prihoda ostvarenog od poslovnih aktivnosti umanjuju za opravdane i potvrđene izdatke. Ako nema prateće dokumentacije, tada se iznos prihoda može smanjiti samo za 20%.

Govoreći o ovom porezu, vrijedi spomenuti i koncept poreznog rezidenta Ruske Federacije, jer Stopa poreza na dohodak građana zavisi od ovog statusa. Da bi fizičko lice bilo priznato kao poreski rezident u izvještajnoj godini, mora stvarno boraviti u Rusiji najmanje 183 kalendarska dana u narednih 12 uzastopnih mjeseci. Dohodak nerezidenata se oporezuje po stopi od 30%.

Porez na imovinu

Postoji razlika između poreza na imovinu za organizacije i poreza na imovinu za fizička lica, koji uključuje individualne preduzetnike. Razlika između ova dva poreza je mala.

Predmet oporezivanja za organizacije su pokretna i nepokretna imovina koja se u bilansu stanja vodi kao osnovna sredstva. Istovremeno, osnovna sredstva uključena u prvu ili drugu amortizacionu grupu u skladu sa Klasifikacijom osnovnih sredstava ne podležu oporezivanju od 1. januara 2013. godine. Poreska osnovica je prosječna godišnja vrijednost imovine, a maksimalna poreska stopa iznosi 2,2%.

Predmet oporezivanja poreza na imovinu su samo nekretnine. Ako individualni preduzetnik na OSNO-u koristi nekretninu koja mu pripada u svojim poslovnim aktivnostima, tada će plaćati porez na imovinu na općoj osnovi, kao i običan pojedinac. Pojedinačni preduzetnici pod posebnim poreskim režimima (,) imaju pravo na oslobođenje od plaćanja ovog poreza, a u odnosu na imovinu koju koriste u poslovne svrhe, za opšti sistem nema te pogodnosti. Poreska stopa ne prelazi 2% inventarne vrijednosti nepokretnosti

Porez na dodatu vrijednost za individualne poduzetnike i organizacije na OSNO

I na kraju, porez je najteži za razumjeti, prijaviti, platiti i vratiti. Ovaj porez je indirektan i kao rezultat toga njegov teret snose krajnji potrošači roba i usluga. PDV se obračunava na:

- prodaja robe, radova ili usluga na teritoriji Ruske Federacije;

- slobodan prenos robe, radova ili usluga na teritoriji Ruske Federacije;

- prijenos imovinskih prava na teritoriji Ruske Federacije;

- izvođenje građevinskih i instalaterskih radova za vlastitu potrošnju;

- prijenos robe, radova ili usluga za vlastite potrebe;

- uvoz robe.

Poreska osnovica za PDV je trošak prodatih dobara, radova i usluga. Ukupan iznos poreza može se umanjiti za iznos poreskih olakšica, odnosno za PDV iskazan od strane dobavljača ili plaćen na carini pri uvozu. Poreske stope za PDV mogu biti 0%, 10%, 20%, osim toga postoje i obračunate stope u obliku 10/110 ili 20/120.

Prema čl. 145 Poreskog zakonika Ruske Federacije, organizacije i individualni poduzetnici mogu biti oslobođeni obaveza obveznika PDV-a ako u prethodna tri mjeseca iznos prihoda od prodaje dobara (radova, usluga) nije premašio ukupno dva miliona rubalja.

Izvještavanje i plaćanje poreza organizacija na OSNO

Za organizacije na opštem poreskom sistemu to izgleda ovako:

- Porez na dobit plaćaju samo pravna lica na OSNO. Procedura podnošenja prijava i plaćanja poreza na dohodak je prilično složena i zavisi od izabranog načina obračuna akontacije. Za organizacije sa prihodom manjim od 15 miliona rubalja po tromjesečju, utvrđuju se sljedeći izvještajni periodi: prvo tromjesečje, pola godine i devet mjeseci. U ovom slučaju, izjave o dobiti moraju se dostaviti najkasnije do 28. aprila, jula, oktobra, odnosno na kraju godine - najkasnije do 28. marta. Ako organizacija odluči da avansne uplate obračunava na osnovu stvarne dobiti, onda se prijave dostavljaju svakog mjeseca, najkasnije do 28. dana u mjesecu koji slijedi nakon izvještajnog mjeseca. U oba slučaja, same akontacije poreza moraju se vršiti mjesečno, također prije 28., ali će postupak obračuna biti drugačiji. Prilikom kvartalnog izvještavanja, avansi se obračunavaju na osnovu podataka za prethodni kvartal, a zatim se po potrebi ponovo obračunavaju. U drugom slučaju, akontacije se vrše na osnovu ostvarene dobiti u izvještajnom mjesecu.

- Porez na imovinu organizacije na OSNO. Izvještajni periodi za ovaj porez su prvo tromjesečje, šest mjeseci i devet mjeseci kalendarske godine. Deklaracije se moraju dostaviti najkasnije do 30. dana u mjesecu koji slijedi nakon izvještajnog kvartala, odnosno zaključno do 30. aprila, jula, oktobra i najkasnije do 30. januara na kraju godine. Istovremeno, lokalni zakoni imaju pravo da ne utvrđuju periode izveštavanja, odnosno prijava se u ovim slučajevima podnosi jednom godišnje - najkasnije do 30. januara. Što se tiče plaćanja poreza na imovinu, ako su u regionu utvrđeni kvartalni izvještajni periodi, onda se obaveza plaćanja akontacije poreza na imovinu javlja svakog kvartala. Rok za plaćanje avansa određuju regije, na primjer, u Moskvi je najkasnije 30 dana nakon završetka izvještajnog perioda, a na Krasnodarskom teritoriju za to je dato samo 5 dana. Ako periodi izveštavanja nisu utvrđeni lokalnim zakonima, porez se plaća jednom godišnje.

Izvještavanje i plaćanje poreza individualnih preduzetnika na OSNO

Samostalni preduzetnik koji radi za OSNO mora prijaviti i platiti porez prema sljedećem redoslijedu:

- Pojava PDV-a podnosi se svakog kvartala, najkasnije do 25. u mjesecu koji slijedi nakon izvještajnog kvartala, tj. do 25. aprila, 25. jula, 25. oktobra i 25. januara uključujući. Postupak plaćanja PDV-a se razlikuje od ostalih poreza. Iznos poreza obračunat za izvještajni kvartal mora se podijeliti na tri jednaka dijela, od kojih svaki mora biti uplaćen najkasnije do 25. dana svakog od tri mjeseca narednog kvartala. Na primjer, na kraju drugog tromjesečja iznos PDV-a za plaćanje iznosio je 45 hiljada rubalja. Iznos poreza delimo na tri jednaka dela od po 15 hiljada rubalja i plaćamo ga u sledećim rokovima: najkasnije do 25. jula, avgusta, odnosno septembra.

- Porez na dohodak fizičkih lica. Izjavu na kraju godine preduzetnik podnosi na obrascu 3-NDFL najkasnije do 30. aprila za prethodnu godinu. Pored toga, potrebno je dostaviti i deklaraciju o očekivanim prihodima na Obrascu 4-NDFL za one samostalne preduzetnike čiji se prihodi ostvareni u toku godine razlikuju od prihoda prethodne godine za više od 50%. Akontacije poreza na dohodak fizičkih lica prenose se u sledećim rokovima: prva akontacija najkasnije do 15. jula, druga - najkasnije do 15. oktobra, treća - najkasnije do 15. januara. Na kraju godine porez na dohodak fizičkih lica, s obzirom na akontacije, mora se platiti do zaključno 15. jula.

- Porez na imovinu naplaćuje se na popisnu vrijednost nepokretnosti u vlasništvu pojedinca. Ne dostavljaju se prijave poreza na imovinu za fizička lica, a porezna obavještenja vlasnicima nekretnina šalje Federalna porezna služba. Rok za plaćanje ovog poreza je najkasnije do 1. novembra naredne godine.

Skrećemo pažnju svim DOO na OSNO - organizacije mogu plaćati porez samo bezgotovinskim transferom. Ovaj zahtjev postavlja čl. 45 Poreznog zakona Ruske Federacije, prema kojem se obaveza organizacije da plati porez smatra ispunjenom tek nakon podnošenja naloga za plaćanje banci. Ministarstvo finansija zabranjuje DOO da plaća porez u gotovini. Preporučujemo Vas pod povoljnim uslovima.

Da biste izbjegli dosadne finansijske gubitke, prvo morate pravilno organizirati svoje računovodstvo. Dostavljanje tačnih izvještaja OSNO-u nije najlakši zadatak, stoga, kako biste bez finansijskih rizika isprobali outsourcing računovodstva i odlučili da li vam to odgovara, mi smo zajedno sa kompanijom 1C spremni da našim korisnicima omogućimo mjesec dana besplatnog računovodstvene usluge:

Nadamo se da smo uspjeli unijeti malo jasnoće u koncept OSNO-a i pokazati koliko složeno oporezivanje može biti u opštem sistemu. Ukoliko obim i vrsta aktivnosti Vašeg novog poslovanja ispunjavaju zahtjeve posebnih poreskih režima ( USN, UTII, PSN i Jedinstveni poljoprivredni porez ), savjetujemo vam da počnete raditi s njima.

Podračun 90.01.1 “Prihodi od djelatnosti sa glavnim sistemom oporezivanja” namijenjen je za sumiranje informacija o prihodima od djelatnosti sa glavnim sistemom oporezivanja (opšti ili pojednostavljeni).

Analitičko računovodstvo se vodi za svaku vrstu prodate robe, proizvoda, izvršenih radova i pruženih usluga (podračun “Nomenklaturne grupe”, samo promet) i po stopama PDV-a (podračun “Stope PDV-a”, samo promet). Svaka vrsta robe, proizvoda, radova, usluga je element imenika „Nomenklaturne grupe”.

Opis matičnog računa: Opis računa 90.01 "Prihodi"

Poslovanje:

"Prijem prihoda od maloprodaje na automatizovanom prodajnom mestu (maloprodaja). Priznavanje prihoda od prodaje za redovne aktivnosti koje ne podležu UTII"

U kom dokumentu se koristi 1s: Računovodstvo 2.0 /1s: Računovodstvo 3.0:

- Izvještaj o maloprodaji KKM"

"Prijem prihoda od maloprodaje u blagajnu ručnog maloprodajnog objekta (maloprodaja). Priznavanje prihoda od prodaje za redovne aktivnosti koje ne podliježu UTII"

U kom dokumentu se koristi 1s: Računovodstvo 2.0 /1s: Računovodstvo 3.0:

- Priznanica gotovinskog naloga Prihodi od maloprodaje"

"Prijem prihoda od maloprodaje u radnu blagajnu neautomatizovanog maloprodajnog objekta (maloprodaja). Priznavanje prihoda od prodaje za redovne aktivnosti koje ne podležu UTII"

U kom dokumentu se koristi 1s: Računovodstvo 2.0 /1s: Računovodstvo 3.0:

- Priznanica gotovinskog naloga u meniju "Blagajna" tip operacije: " Prihodi od maloprodaje"

"Plaćanje za prodatu robu platnom karticom na automatizovanom prodajnom mestu (maloprodaja). Priznavanje prihoda od prodaje za redovne aktivnosti koje ne podležu UTII"

U kom dokumentu se koristi 1s: Računovodstvo 2.0 /1s: Računovodstvo 3.0:

- Izvještaj o maloprodaji u meniju "Rasprodaja" tip operacije: " KKM"

"Prodaja robe, materijala, gotovih proizvoda. Odraz duga kupca prema ugovoru u rubljama. Priznavanje prihoda od prodaje za redovne aktivnosti koje ne podliježu UTII"

U kom dokumentu se koristi 1s: Računovodstvo 2.0 /1s: Računovodstvo 3.0:

- Prodaja robe i usluga u meniju "Rasprodaja" tip operacije: " Prodaja, provizija"

"Izvođenje radova, pružanje usluga. Odraz duga kupca po ugovoru u rubljama. Priznavanje prihoda od prodaje za redovne aktivnosti koje ne podliježu UTII"

U kom dokumentu se koristi 1s: Računovodstvo 2.0 /1s: Računovodstvo 3.0:

- Prodaja robe i usluga u meniju "Rasprodaja" tip operacije: " Prodaja, provizija"

"Obavljanje posla, pružanje neproizvodnih usluga. Odraz duga kupca prema ugovoru u rubljama. Priznavanje prihoda od prodaje za redovne aktivnosti koje ne podliježu UTII"

U kom dokumentu se koristi 1s: Računovodstvo 2.0 /1s: Računovodstvo 3.0:

- u meniju "Proizvodnja".

"Povrat prodane robe, materijala, gotovih proizvoda od kupca po ugovoru u rubljama. Smanjenje prihoda od prodaje za redovne aktivnosti koje ne podliježu UTII-u (storniranje)"

U kom dokumentu se koristi 1s: Računovodstvo 2.0 /1s: Računovodstvo 3.0:

- u meniju "Rasprodaja" tip operacije: " Prodaja, provizija"

"Odraz duga komisionara za otpremljenu kupljenu robu. Priznavanje prihoda od prodaje za redovne aktivnosti koje ne podliježu UTII (računovodstvo kod nalogodavca)"

U kom dokumentu se koristi 1s: Računovodstvo 2.0 /1s: Računovodstvo 3.0:

- u meniju "Rasprodaja".

"Odraz duga komitenta za provizije. Priznavanje prihoda od prodaje za redovne aktivnosti koje ne podliježu UTII (računovodstvo kod komisionara, podkomisionara)"

U kom dokumentu se koristi 1s: Računovodstvo 2.0 /1s: Računovodstvo 3.0:

- u meniju "Rasprodaja".

"Odraz duga agenta za imovinu primljenu od kupca. Priznavanje prihoda od prodaje za redovne aktivnosti koje ne podliježu UTII (računovodstvo kod nalogodavca)"

U kom dokumentu se koristi 1s: Računovodstvo 2.0 /1s: Računovodstvo 3.0:

- Izvještaj komisionara o prodaji u meniju "Rasprodaja".

"Odraz duga principala za usluge koje pruža agent. Priznavanje prihoda od prodaje za redovne aktivnosti koje ne podliježu UTII (računovodstvo kod agenta)"

U kom dokumentu se koristi 1s: Računovodstvo 2.0 /1s: Računovodstvo 3.0:

- Izvještaj principala (nalogodavac) o prodaji u meniju "Rasprodaja".

"Prodaja robe, materijala, gotovih proizvoda. Odraz duga kupca po ugovoru u stranoj valuti. Priznavanje prihoda od prodaje za redovne aktivnosti koje ne podliježu UTII"

U kom dokumentu se koristi 1s: Računovodstvo 2.0 /1s: Računovodstvo 3.0:

- Prodaja robe i usluga u meniju "Rasprodaja" tip operacije: " Prodaja, provizija"

"Obavljanje poslova, pružanje usluga. Odraz duga kupca po ugovoru u stranoj valuti. Priznavanje prihoda od prodaje za redovne aktivnosti koje ne podliježu UTII"

U kom dokumentu se koristi 1s: Računovodstvo 2.0 /1s: Računovodstvo 3.0:

- Prodaja robe i usluga u meniju "Rasprodaja" tip operacije: " Prodaja, provizija"

"Obavljanje poslova, pružanje neproizvodnih usluga. Odraz duga kupca po ugovoru u stranoj valuti. Priznavanje prihoda od prodaje za redovne djelatnosti koje ne podliježu UTII"

U kom dokumentu se koristi 1s: Računovodstvo 2.0 /1s: Računovodstvo 3.0:

- Zakon o pružanju proizvodnih usluga u meniju "Proizvodnja".

"Smanjenje duga kupca zbog povrata prodate robe, materijala, gotovih proizvoda po ugovoru u stranoj valuti. Smanjenje prihoda od prodaje iz redovnih aktivnosti koje ne podliježu UTII (storno)"

U kom dokumentu se koristi 1s: Računovodstvo 2.0 /1s: Računovodstvo 3.0:

- Povrat robe od kupca u meniju "Rasprodaja" tip operacije: " Prodaja, provizija"

"Prodaja robe, materijala, gotovih proizvoda. Odraz duga kupca po ugovoru u cu. Priznavanje prihoda od prodaje za redovne aktivnosti koje ne podliježu UTII"

U kom dokumentu se koristi

Danas je računovodstvo u skoro svakom preduzeću automatizovano. Program 1C: Enterprise Accounting je sveobuhvatno rešenje za evidentiranje poslovnih transakcija i pogodan je za preduzeća sa bilo kojim sistemom oporezivanja.

Često postoje slučajevi kada organizacija, zajedno sa glavnim poreskim sistemom, koristi sistem oporezivanja u obliku jedinstvenog poreza na pripisani prihod. U takvim slučajevima, računovođe imaju pitanja o tome kako podijeliti prihode i rashode za svaki porezni sistem u programu 1C: Enterprise Accounting.

Ovaj članak govori o značajkama računovodstva za kompaniju koja koristi pojednostavljeni porezni sistem i UTII, koristeći primjer softverskog proizvoda "1C: Enterprise Accounting, izdanje 2.0".

Podjela prihoda i rashoda za svaku vrstu djelatnosti neophodna je za ispravan obračun iznosa poreza po pojednostavljenom sistemu oporezivanja. Visina jedinstvenog poreza na pripisani prihod ne zavisi od visine prihoda i rashoda.

Postavljanje računovodstvenih politika

Da bi se poslovne transakcije ispravno i tačno odražavale u programu 1C: Enterprise Accounting, prvo morate postaviti računovodstvenu politiku. Da biste to učinili, koristite stavku menija „Preduzeće“ i sa padajuće liste izaberite „Računovodstvena politika“.U prozoru koji se otvori korisnik vidi listu svih sačuvanih računovodstvenih politika. Za provjeru osnovnih postavki računovodstvene politike potrebno je otvoriti zapis za tekući izvještajni period.

Kartica „Opšte informacije“ sadrži informacije o primijenjenim sistemima oporezivanja i vrstama djelatnosti koje se koriste.

Kartica „UTII“ sadrži informacije o načinu i osnovi za raspodjelu troškova sa glavnim i posebnim poreskim postupcima, a također se uspostavljaju računi za obračun prihoda i rashoda za djelatnosti koje potpadaju pod UTII.

Kartica „UTII“ sadrži informacije o načinu i osnovi za raspodjelu troškova sa glavnim i posebnim poreskim postupcima, a također se uspostavljaju računi za obračun prihoda i rashoda za djelatnosti koje potpadaju pod UTII. Zadana metoda raspodjele troškova je “po kvartalu”. To znači da u posljednjem mjesecu svakog tromjesečja regulatorna operacija priznaje rashode koji su predmet raspodjele kako bi ih uključila u knjigu prihoda i rashoda. Također je moguće postaviti „kumulativni zbir od početka godine“.

Kada kliknete na link „Postavite račune prihoda i rashoda“, otvara se lista računa na kojima će se evidentirati prihodi i rashodi za UTII aktivnosti. Program podrazumevano predlaže prikazivanje prihoda i rashoda za UTII aktivnosti na računima 90.07.2, 90.08.2, 90.01.2 i 90.02.2. Ova lista se može dopuniti drugim računima pomoću dugmeta „Dodaj“.

Kartica „Obračun rashoda“ sadrži informacije o postupku priznavanja rashoda za djelatnosti koje potpadaju pod pojednostavljeni sistem oporezivanja.

Kartica „Obračun rashoda“ sadrži informacije o postupku priznavanja rashoda za djelatnosti koje potpadaju pod pojednostavljeni sistem oporezivanja.  Prema gore navedenoj postavci, rashodi za nabavku robe će se priznati za kreiranje knjige prihoda i rashoda pod sljedećim uslovima:

Prema gore navedenoj postavci, rashodi za nabavku robe će se priznati za kreiranje knjige prihoda i rashoda pod sljedećim uslovima: - Prijem robe, odnosno činjenica prijema robe se odražava u odgovarajućem dokumentu „Prijem robe i usluga“;

- Plaćanje robe dobavljaču, odnosno činjenica plaćanja robe se ogleda u odgovarajućim dokumentima „Otpis sa tekućeg računa” ili „Prijemni nalog”;

- Prodaja robe, odnosno činjenica otpreme robe kupcu se ogleda u odgovarajućem dokumentu „Prodaja robe i usluga“.

Podjela troškova prema vrsti djelatnosti

Da biste ispravno podijelili troškove prema vrsti aktivnosti, koristite direktorij „Stavke troškova“. Ovaj direktorij možete pronaći na kartici “Proizvodnja” ili u meniju “Operacije” odabirom “Direktoriji”.Ovaj direktorij sadrži standardni skup troškovnih stavki koje predlaže program prema zadanim postavkama, ali podatke direktorija može promijeniti korisnik.

Kartica za svaku stavku troškova pruža tri opcije troškova:

- Za djelatnosti sa glavnim sistemom oporezivanja.

Troškovi sa takvom stavkom troškova automatski će se smatrati rashodima za aktivnosti koje potpadaju pod pojednostavljeni poreski sistem. - Za određene vrste djelatnosti sa posebnim postupkom oporezivanja.

Troškovi s takvom stavkom troškova automatski će se smatrati troškovima za aktivnosti koje potpadaju pod UTII. - Za različite vrste aktivnosti.

Troškovi sa takvom stavkom troškova ne mogu se pripisati određenoj vrsti aktivnosti. Iznos ovih troškova na kraju mjeseca se rutinskim radom raspoređuje po vrstama aktivnosti.

Prilikom održavanja računovodstva u programu 1C: Enterprise Accounting, treba imati na umu da ove stavke troškova određuju pripada li trošak određenoj vrsti aktivnosti kada se primaju usluge od trećih organizacija za računovodstvo. Prilikom kupovine i prodaje robe koriste se različiti računi za identifikaciju vrsta rashoda i prihoda.

Prihodi i rashodi u vezi sa pojednostavljenim poreskim sistemom od prodaje dobara

S obzirom da se troškovi kupovine serije mobilnih telefona odnose na troškove aktivnosti pojednostavljenog poreskog sistema, u koloni „Troškovi nacionalnog poreskog sistema“ tabele „Roba“ treba izabrati vrednost „Prihvaćeno“ .

S obzirom da se troškovi kupovine serije mobilnih telefona odnose na troškove aktivnosti pojednostavljenog poreskog sistema, u koloni „Troškovi nacionalnog poreskog sistema“ tabele „Roba“ treba izabrati vrednost „Prihvaćeno“ . Nakon knjiženja dokumenta, iskazuje se dug prema dobavljaču, a stanje na računu 41.01 se uvećava. Pored toga, odgovarajuća kretanja se formiraju u registru “STS Troškovi”.

Plaćanje primljene robe u ovom primeru se vrši pomoću dokumenta „Otpis sa tekućeg računa“.

Sprovođenje ovog dokumenta odražava terećenje novca sa tekućeg računa i zatvara dug prema dobavljaču. Pored toga, registar “STS Troškovi” je dopunjen potrebnim unosima.

Dokument „Otpis sa tekućeg računa“ može se uneti na osnovu „Primanja robe i usluga“, popunjenog ručno ili preuzeti iz odgovarajućeg programa „Klijent-Banka“.

Poslednji korak za priznavanje troškova po pojednostavljenom poreskom sistemu je da se odrazi činjenica otpreme robe kupcu. Ova poslovna transakcija se formira pomoću dokumenta „Prodaja robe i usluga“.

Za identifikaciju rashoda i prihoda za djelatnosti koje potpadaju pod pojednostavljeni sistem oporezivanja treba koristiti račun prihoda 90.01.1 i račun rashoda 90.02.1.

Za identifikaciju rashoda i prihoda za djelatnosti koje potpadaju pod pojednostavljeni sistem oporezivanja treba koristiti račun prihoda 90.01.1 i račun rashoda 90.02.1. Nakon obavljene „Prodaje robe i usluga“, stanje robe u skladištu se smanjuje, formira se dug kupca, a formiraju se i kretanja na računima na kojima se uzimaju u obzir prihodi i troškovi. Osim toga, kreira se unos u knjizi prihoda i rashoda koji odražava priznavanje rashoda za iznos prodaje.

Prihod se priznaje za ovu transakciju po prijemu uplate od kupca. Ova činjenica se ogleda u programu „Prijemni nalog“ ili „Priznanica na tekući račun“. Za ovaj primjer se koristi dokument „Priznanica na tekući račun“. Nakon kompletiranja ovog dokumenta, stanje na tekućem računu se povećava, a dug kupca smanjuje. Osim toga, kreira se unos u knjizi prihoda i rashoda koji odražava priznavanje prihoda za iznos primljen od kupca.

Prihodi i rashodi vezani za UTII od prodaje robe

Prijem robe namijenjene naknadnoj prodaji dokumentuje se u dokumentu „Prijem robe i usluga“. Budući da se troškovi kupovine paketa elektronskih knjiga odnose na UTII, u koloni “Troškovi (NU)” tabelarnog dijela dokumenta treba odabrati “Nije prihvaćeno”.

Budući da se troškovi kupovine paketa elektronskih knjiga odnose na UTII, u koloni “Troškovi (NU)” tabelarnog dijela dokumenta treba odabrati “Nije prihvaćeno”. Identifikacija troškova nabavke robe za UTII aktivnosti se utvrđuje korištenjem odgovarajućih računa, koji će odražavati prihode i troškove (90.01.2 i 90.02.2). Ovi računi su definisani u dokumentu „Prodaja roba i usluga“.

Plaćanje robe dobavljaču i prijem plaćanja od kupca se ogleda u dokumentima “Otpis sa tekućeg računa” ili “Izlazni nalog” ili “Priznanica na tekući račun” ili “Ulazni nalog”.

Plaćanje robe dobavljaču i prijem plaćanja od kupca se ogleda u dokumentima “Otpis sa tekućeg računa” ili “Izlazni nalog” ili “Priznanica na tekući račun” ili “Ulazni nalog”. Odraz troškova povezanih sa pružanjem usluga od strane trećih lica

Troškovi u vezi sa pružanjem usluga od strane trećih lica se odražavaju pomoću dokumenta „Prijem robe i usluga“. Kao što je ranije rečeno, postoje tri vrste rashoda: izdaci koji se odnose na osnovnu djelatnost, tj. pojednostavljeni poreski sistem; troškovi vezani za pojedinačne aktivnosti, tj. UTII, i troškovi koji podliježu distribuciji.Za potrebe ovog člana utvrđene su tri stavke troškova, od kojih svaka odgovara određenoj vrsti djelatnosti:

- Održavanje softvera.

Ovi troškovi se odnose na pojednostavljeni poreski sistem. - Javna komunalna preduzeća.

Ovi troškovi se odnose na UTII. - Najam.

Ovi rashodi se ne mogu pripisati određenoj vrsti aktivnosti, a iznos ovih troškova treba rasporediti između vrsta aktivnosti na kraju svakog mjeseca.

Razmotrimo detaljno proceduru za prikazivanje svake vrste troškova u programu.

Bilans stanja prije utvrđivanja prihoda

za svaku vrstu aktivnosti

Nakon što su sve tekuće poslovne transakcije prikazane u programu, možete napraviti standardni izvještaj „Bilans prometa“.  Na osnovu ovog izvještaja možemo vidjeti iznos rashoda nastalih po osnovu troškova usluga trećih organizacija (konto 44.01), prihoda i troškova robe za svaku vrstu djelatnosti (računi 90.01 i 90.02), kao i kretanja na drugi računi.

Na osnovu ovog izvještaja možemo vidjeti iznos rashoda nastalih po osnovu troškova usluga trećih organizacija (konto 44.01), prihoda i troškova robe za svaku vrstu djelatnosti (računi 90.01 i 90.02), kao i kretanja na drugi računi. Utvrđivanje dobiti za svaku vrstu djelatnosti

Dobit za svaku vrstu aktivnosti utvrđuje se pomoću dokumenta „Zatvaranje mjeseca“. Rutinske operacije ovog dokumenta zatvaraju račune troškova i takođe određuju profit.Rutinska operacija „Zatvaranje računa 44 „Troškovi prometa“ otpisuje iznos troškova iskazanih na računu 44 na račune 90.07.1 i 90.07.2, u zavisnosti od toga da li trošak pripada pojednostavljenom poreskom sistemu ili UTII. Ova operacija takođe raspoređuje iznos troškova koji se odnose na različite vrste aktivnosti. Nakon operacije možete generirati potvrdu o obračunu u kojoj će biti naznačeni iznosi pripisani troškovima za svaku vrstu aktivnosti i postupak njihovog obračuna.

Organizacija: DOO "Alisa"

| Pomoć-kalkulacija | Broj | datum | Period |

| 31.01.2013 | januar 2013 |

Otpis indirektnih troškova (računovodstvo)

Otpis indirektnih troškova proizvodnje i prodaje vezanih za aktivnosti koje ne podliježu UTIIOtpis indirektnih troškova proizvodnje i prodaje vezanih za različite vrste djelatnosti, raspoređenih proporcionalno prihodima

| Troškovi tekućeg mjeseca | Otpisani | |||

| Račun | Troškovna stavka | Suma | Po vrsti djelatnosti sa glavnim poreskim sistemom (gr.3) * 0,615385(**) |

Po vrsti djelatnosti sa posebnim postupkom oporezivanja (gr.3) * 0,384615(**) |

| 1 | 2 | 3 | 4 | 5 |

| 44.01 | Najam | 5 000,00 | 3 076,92 | 1 923,08 |

| Ukupno: | 5 000,00 | 3 076,92 | 1 923,08 | |

Otpis indirektnih troškova proizvodnje i prodaje vezanih za aktivnosti koje podliježu UTII

** - Obračun udjela prihoda za svaku vrstu djelatnosti u ukupnom prihodu za tekući mjesec

| Za tekući mjesec | Udio prihoda u ukupnom prihodu | ||

| Za djelatnosti koje podliježu porezu na dohodak | Za djelatnosti koje ne podliježu porezu na dohodak | Za djelatnosti koje podliježu porezu na dohodak (gr.1 / (gr. 1 + gr.2) |

Za djelatnosti koje ne podliježu porezu na dohodak gr.2 / (gr. 1 + gr.2) |

| 1 | 2 | 3 | 4 |

| 80 000,00 | 50 000,00 | 0,61538 | 0,38462 |

Nakon što su sve regulatorne radnje dokumenta „Zatvaranje mjeseca“ uspješno završene, možete kreirati bilans stanja.

Ispod je fragment bilansa stanja za račune 90 i 99.

Na osnovu bilansa stanja mogu se izvesti sljedeći zaključci:

Na osnovu bilansa stanja mogu se izvesti sljedeći zaključci: - Rashodi za aktivnosti sa glavnim poreskim sistemom (USN) iznosili su 45.076,92 rubalja. (zaduženo stanje računa 90.02.1 + dugovno stanje računa 90.07.1);

- Troškovi za UTII aktivnosti iznosili su 33.923,08 rubalja. (zaduženo stanje računa 90.02.2 + dugovanje računa 90.07.2);

- Dobit od aktivnosti sa glavnim sistemom oporezivanja (USN) iznosila je 34.923,08 rubalja. (potražno stanje računa 99.01.1 = dugovanje računa 90.01.1 – dugovanje računa 90.02.1 – dugovanje računa 90.07.1);

- Dobit na UTII iznosila je 16.076,92 rubalja. (potrošno stanje računa 99.01.2 = dugovanje računa 90.01.2 – dugovanje računa 90.02.2 – dugovanje računa 90.07.2).

Knjiga prihoda i rashoda

Svi priznati prihodi i rashodi uključeni su u Knjigu prihoda i rashoda. Dio rashoda koji podliježu raspodjeli, a koji se odnose na pojednostavljeni poreski sistem, obračunava se na kraju svakog kvartala regulatornom operacijom „Raspodjela rashoda po vrstama djelatnosti po pojednostavljenom poreskom sistemu“. Knjiga prihoda i rashoda ima sljedeći oblik.

Knjiga prihoda i rashoda ima sljedeći oblik.  U ovom izvještaju možete vidjeti dokumente koji podržavaju prihvatanje prihoda i rashoda, kao i ukupne iznose primljenih prihoda i rashoda.

U ovom izvještaju možete vidjeti dokumente koji podržavaju prihvatanje prihoda i rashoda, kao i ukupne iznose primljenih prihoda i rashoda. Analiza stanja poreskog računovodstva po pojednostavljenom poreskom sistemu

Analiza stanja poreskog računovodstva po pojednostavljenom poreskom sistemu je izvještaj koji prikazuje iznose prihoda i rashoda koji se odnose na pojednostavljeni poreski sistem, sa njihovom detaljnom raščlanjenošću. Kada dvaput kliknete na iznos, prikazuje se detaljan pregled prihoda i rashoda.

Kada dvaput kliknete na iznos, prikazuje se detaljan pregled prihoda i rashoda.