कार्यक्रम में सरलीकृत कर प्रणाली और यूटीआईआई मोड को जोड़ते समय खर्चों को कैसे वितरित किया जाए? सामग्री व्यय और सेवाओं के लिए व्यय के अलग-अलग लेखांकन को व्यवस्थित करने के लिए कार्यक्रम में लेखांकन नीति कैसे स्थापित करें? आपको इन और अन्य सवालों के जवाब इस लेख में मिलेंगे, जो सरलीकृत कराधान प्रणाली को लागू करते समय 1सी: लेखांकन 8 (रेव. 3.0) में लेखांकन और कर लेखांकन की विशेषताओं के लिए समर्पित सामग्रियों की एक श्रृंखला खोलता है। क्रियाओं और रेखाचित्रों का संपूर्ण वर्णित क्रम नए "टैक्सी" इंटरफ़ेस में बनाया गया है।

सरलीकृत कर प्रणाली और यूटीआईआई को मिलाते समय अलग लेखांकन का संगठन

सरलीकृत कर प्रणाली और यूटीआईआई को जोड़ते समय, करदाता को प्रत्येक प्रकार की गतिविधि (अनुच्छेद 346.18 के खंड 8, रूसी संघ के कर संहिता के अनुच्छेद 346.26 के खंड 7) के भीतर आय और व्यय का अलग-अलग लेखांकन व्यवस्थित करना होगा। यूटीआईआई की गणना और भुगतान करने के लिए आय और व्यय के कर लेखांकन की आवश्यकता नहीं है। आख़िरकार, कर आधार - आरोपित आय की राशि - निश्चित है। नतीजतन, इन व्यवस्थाओं को संयोजित करते समय मुख्य कार्य कर आधार को सही ढंग से निर्धारित करना और सरलीकृत कर की गणना करना है। यह न केवल उन लोगों पर लागू होता है जो "आय घटा व्यय" के उद्देश्य से चीजों को सरल बनाते हैं, बल्कि उन लोगों पर भी लागू होता है जो केवल आय की गणना करते हैं। तथ्य यह है कि बीमा प्रीमियम और सामाजिक लाभ भी अलग-अलग लेखांकन के अधीन हैं, जो सरलीकृत कर प्रणाली या यूटीआईआई (अनुच्छेद 346.21 के खंड 3.1, रूसी संघ के कर संहिता के अनुच्छेद 346.32 के खंड 2.1) के तहत एकल कर को कम कर सकते हैं। .

यूटीआईआई और सरलीकृत कर प्रणाली के एक साथ आवेदन के लिए अलग-अलग लेखांकन की विधि रूसी संघ के टैक्स कोड द्वारा स्थापित नहीं है, इसलिए करदाता स्वतंत्र रूप से ऐसी प्रक्रिया विकसित और अनुमोदित करते हैं (रूस के वित्त मंत्रालय का 30 नवंबर का पत्र, 2011 क्रमांक 03-11-11/296). विकसित प्रक्रिया को लेखांकन नीतियों के क्रम में या संगठन या व्यक्तिगत उद्यमी के आदेश द्वारा अनुमोदित स्थानीय दस्तावेजों में निहित किया जाना चाहिए। उपयोग की जाने वाली अलग-अलग लेखांकन पद्धति से कुछ संकेतकों को विभिन्न प्रकार की व्यावसायिक गतिविधियों के लिए स्पष्ट रूप से विशेषता देना संभव हो जाना चाहिए।

अलग लेखांकन बनाए रखते समय, बुनियादी आवश्यकता को पूरा किया जाना चाहिए: यदि सरलीकृत कर प्रणाली या यूटीआईआई के लिए स्पष्ट रूप से खर्चों का श्रेय देना असंभव है, तो उन्हें इन विशेष को लागू करते समय प्राप्त आय की कुल राशि में आय के शेयरों के अनुपात में वितरित किया जाना चाहिए। शासन

कार्यक्रम "1सी: लेखांकन 8" संस्करण में आय और व्यय के अलग-अलग लेखांकन की पद्धति। 3.0 सरलीकृत कराधान प्रणाली और यूटीआईआई को जोड़ते समय हम निम्नलिखित उदाहरण का उपयोग करने पर विचार करेंगे।

उदाहरण 1

इस प्रकार की गतिविधियों के लिए प्रत्यक्ष खर्चों के अलावा, संगठन मासिक आधार पर अर्ध-निर्धारित सामान्य व्यावसायिक खर्चों को भी ध्यान में रखता है:

- प्रशासनिक और प्रबंधन कर्मियों (एयूपी) के वेतन और बीमा प्रीमियम के लिए;

- स्टेशनरी और कार्यालय उपकरण के लिए;

- संचार सेवाओं आदि के लिए

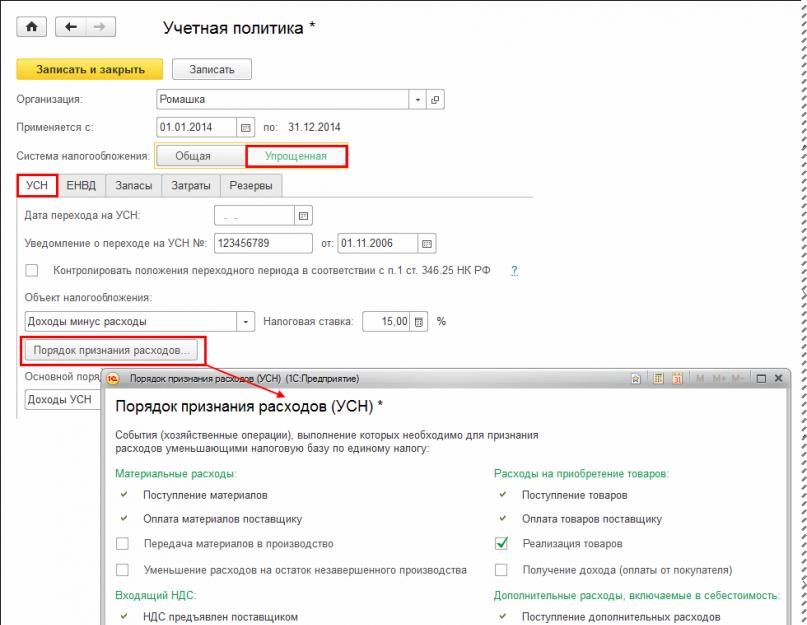

"1सी: अकाउंटिंग 8" संस्करण में लेखांकन नीतियां स्थापित करना। सरलीकृत कराधान प्रणाली प्रयोजनों के लिए 3.0

"1सी: लेखांकन 8" संस्करण में सरलीकृत कर प्रणाली के प्रयोजनों के लिए व्यावसायिक लेनदेन का स्वचालित लेखांकन। 3.0 सरलीकृत कर प्रणाली उपप्रणाली के विशेष तंत्र के माध्यम से प्रदान किया जाता है। सरलीकृत कर प्रणाली के प्रयोजनों के लिए लेखांकन नीति मापदंडों का उपयोग करके व्यक्तिगत स्वचालित लेखांकन तंत्र सक्षम, अक्षम और कॉन्फ़िगर किए जाते हैं। खाता नीति सेटिंग्स को अनुभाग से एक्सेस किया जा सकता है मुख्यहाइपरलिंक के माध्यम से लेखांकन नीतिनेविगेशन बार में.

सरलीकृत कराधान उद्देश्यों के लिए लेखांकन नीति मापदंडों की स्थापना टैब पर की जाती है सरलीकृत कर प्रणालीप्रवेश प्रपत्र पंजीकृत करें संगठनों की लेखांकन नीतियांकर प्रणाली के लिए सरलीकृत(चित्र .1)।

कराधान का उद्देश्य और कर की दर विवरण क्षेत्र में इंगित की गई है कराधान का उद्देश्य. कराधान की वस्तु के लिए आयकर की दर 6% निर्धारित है और इसे बदला नहीं जा सकता। कराधान की वस्तु के लिए आय घटा खर्चप्रस्तावित डिफ़ॉल्ट दर 15% है। यदि रूसी संघ के किसी घटक इकाई का कानून कम दर स्थापित करता है, तो इसे फ़ील्ड में दर्शाया गया है कर की दर. कराधान की वस्तु चुनते समय आय घटा खर्चबटन उपलब्ध हो जाता है खर्चों को पहचानने की प्रक्रियाघटनाओं की सूची के साथ फॉर्म में जाएं, जिनकी पूर्ति कर आधार को कम करने वाले खर्चों को पहचानने के लिए आवश्यक है।

प्रत्येक प्रकार के व्यय की मान्यता मानदंडों की अपनी सूची होती है। कर आधार का निर्धारण करते समय खर्चों को ध्यान में रखने के लिए कार्यक्रम के लिए होने वाली घटनाओं को झंडों से चिह्नित किया जाता है। साथ ही, व्यक्तिगत आयोजनों के लिए, झंडे हटाने की क्षमता के बिना लगाए जाते हैं। इसका मतलब यह है कि किसी व्यय को पहचानने के लिए घटना का घटित होना आवश्यक है।

हम आपको याद दिलाते हैं कि रूसी संघ के कर संहिता के अनुच्छेद 346.17 के खंड 2 के उपखंड 1 के अनुसार सामग्री लागत, आपूर्तिकर्ता को उनके भुगतान के समय पहचानी जाती है, और उत्पादन में उनके स्थानांतरण का तथ्य कोई मायने नहीं रखता। माल की खरीद के लिए व्यय को केवल तभी मान्यता दी जाती है जब निर्दिष्ट सामान बेचा जाता है (उपखंड 2, खंड 2, रूसी संघ के कर संहिता के अनुच्छेद 346.17), इसलिए, घटना के लिए माल की बिक्रीसंबंधित ध्वज अवश्य सेट किया जाना चाहिए.

"1सी: अकाउंटिंग 8" संस्करण में लेखांकन नीतियां स्थापित करना। यूटीआईआई प्रयोजनों के लिए 3.0

सरलीकृत कर प्रणाली मोड के साथ संयुक्त होने पर यूटीआईआई उद्देश्यों के लिए लेखांकन नीति पैरामीटर सेट करना टैब पर किया जाता है यूटीआईआईप्रवेश प्रपत्र पंजीकृत करें संगठनों की लेखांकन नीतियांकर प्रणाली के लिए सरलीकृत(अंक 2)।

चावल। 2. यूटीआईआई उद्देश्यों के लिए लेखांकन नीति पैरामीटर स्थापित करना

आइए निम्नलिखित विवरणों के उद्देश्य पर अधिक विस्तार से विचार करें:

- गतिविधि के प्रकार के आधार पर व्यय आवंटित करने की विधि;

- गतिविधि के प्रकार के अनुसार खर्चों के वितरण का आधार।

संयुक्त व्यवस्थाओं के लिए कर अवधि मेल नहीं खाती:

- सरलीकृत कर प्रणाली के लिए यह एक कैलेंडर वर्ष है (रूसी संघ के कर संहिता के अनुच्छेद 346.19 का खंड 1);

- यूटीआईआई के लिए यह एक चौथाई है (रूसी संघ के कर संहिता का अनुच्छेद 346.30)।

चूंकि, सरलीकृत कर के लिए कर आधार का निर्धारण करते समय, आय वर्ष की शुरुआत से संचय के आधार पर निर्धारित की जाती है, संकेतकों की तुलनीयता सुनिश्चित करने के लिए, यूटीआईआई पर व्यावसायिक गतिविधि के प्रकार से आय को संचय के आधार पर निर्धारित करने की भी सलाह दी जाती है। वर्ष की शुरुआत से (रूसी संघ के वित्त मंत्रालय का पत्र दिनांक 28 अप्रैल, 2010 संख्या 03-11-11 /121)।

टैक्स कोड यह निर्दिष्ट नहीं करता है कि कुल खर्चों के वितरण के अनुपात की गणना करते समय किस आय को लिया जाना चाहिए। रूसी संघ के वित्त मंत्रालय के दिनांक 28 अप्रैल 2010 के पत्र संख्या 03-11-11/121 में, सरलीकृत कर प्रणाली का उपयोग करने वाले करदाताओं के लिए, बिक्री आय दोनों को ध्यान में रखने की सिफारिश की गई है (अनुच्छेद के अनुसार) रूसी संघ के टैक्स कोड के 249) और गैर-परिचालन आय (रूसी संघ के टैक्स कोड के अनुच्छेद 250 के अनुसार), और रूसी के टैक्स कोड के अनुच्छेद 251 में सूचीबद्ध आय को ध्यान में नहीं रखते हैं। फेडरेशन. यूटीआईआई के भुगतान में हस्तांतरित व्यावसायिक गतिविधियों के प्रकार से आय के लिए, वित्त मंत्रालय लेखांकन डेटा के आधार पर ऐसी आय निर्धारित करने की सिफारिश करता है, साथ ही टैक्स कोड के अनुच्छेद 249, 250 और 251 के प्रावधानों को भी ध्यान में रखते हुए, का उपयोग करता है। नकद विधि.

- पैरामीटर निर्धारित करने के लिए गतिविधि के प्रकार के अनुसार व्यय आवंटित करने की विधिआपको सूची से एक मान चुनना होगा: वर्ष की शुरुआत से संचयी कुल;

- पैरामीटर निर्धारित करने के लिए गतिविधि के प्रकार के अनुसार खर्चों के वितरण का आधारआपको मान का चयन करना होगा - स्वीकृत आय (एनयू).

लेखांकन नीति पैरामीटर भरते समय, आइए टैब देखें भंडार. यहां ऐसी सुविधा है: यदि कराधान का उद्देश्य "व्यय की राशि से कम आय" है, तो माल की खरीद के लिए व्यय की राशि को सही ढंग से निर्धारित करने के लिए (आपूर्तिकर्ता को भुगतान के तथ्य को ध्यान में रखते हुए) बिक्री), निपटान पर इन्वेंट्री के मूल्य का आकलन केवल फीफो पद्धति का उपयोग करके किया जा सकता है। इसलिए, FIFO मान विशेषता में डिफ़ॉल्ट रूप से सेट किया गया है इन्वेंट्री का आकलन करने की विधि (एमपीआई)और उपयोगकर्ता द्वारा संपादन योग्य नहीं है. प्रॉप्स के लिए खुदरा में माल के मूल्यांकन की विधिहमारे उदाहरण के लिए हमें मान निर्धारित करने की आवश्यकता है - खरीद मूल्य से.

सरलीकृत कर प्रणाली और यूटीआईआई व्यवस्थाओं को संयोजित करते समय आय का लेखांकन

रूसी संघ के कर संहिता के अनुच्छेद 346.24 के अनुसार, सरलीकृत कर प्रणाली के तहत कर लेखांकन सरलीकृत कर प्रणाली (KUDiR) का उपयोग करने वाले संगठनों और व्यक्तिगत उद्यमियों की आय और व्यय के लेखांकन की पुस्तक में आय और व्यय का लेखा है। .

"1सी: अकाउंटिंग 8" रिपोर्ट में सरलीकृत कर प्रणाली की आय और व्यय के लेखांकन की पुस्तकविशेष संचय रजिस्टरों के आधार पर स्वचालित रूप से भरा जाता है, और रजिस्टरों में प्रविष्टियाँ भी, एक नियम के रूप में, लेनदेन को रिकॉर्ड करने वाले दस्तावेज़ पोस्ट करते समय स्वचालित रूप से दर्ज की जाती हैं।

जब कराधान के अधीन हो आय KUDiR में केवल आय को ध्यान में रखा जाता है, और कर लेखांकन केवल एक रजिस्टर का उपयोग करके किया जाता है .

जब कराधान के अधीन हो आय घटा खर्च KUDiR आय और व्यय दोनों को ध्यान में रखता है, और कर लेखांकन के लिए सरलीकृत कर प्रणाली उपप्रणाली के सभी संचय रजिस्टरों का उपयोग किया जाता है:

- सरलीकृत कर प्रणाली के तहत व्यय;

- अचल संपत्तियों का पंजीकृत भुगतान (एसटीएस);

- अमूर्त संपत्ति (एसटीएस) के लिए पंजीकृत भुगतान;

- आय और व्यय के लेखांकन की पुस्तक (अनुभाग I);

- आय और व्यय के लेखांकन की पुस्तक (खंड II);

- आय और व्यय के लेखांकन की पुस्तक (आईएमए);

- अन्य गणनाएँ.

हम आपको याद दिलाते हैं कि सरलीकृत कर प्रणाली के तहत भुगतान किए गए कर की गणना के प्रयोजनों के लिए माल (कार्य, सेवाएं, संपत्ति अधिकार) की बिक्री से प्राप्त आय को बिक्री से आय के रूप में मान्यता दी जाती है, और आय की प्राप्ति की तारीख को उस दिन के रूप में मान्यता दी जाती है। धन की प्राप्ति, साथ ही करदाता को दूसरे तरीके से भुगतान का दिन - नकद विधि (रूसी संघ के कर संहिता के खंड 1 अनुच्छेद 346.17)।

हमारे उदाहरण में, सरलीकृत कर प्रणाली के तहत सेवाओं की बिक्री से प्राप्त राजस्व को दस्तावेजों के साथ कार्यक्रम में पंजीकृत किया जाता है वस्तुओं और सेवाओं की बिक्री, और खरीदारों से धन की प्राप्ति - दस्तावेज़ चालू खाते की रसीद.

धन की प्राप्ति दर्ज करने वाले दस्तावेज़ संसाधित होने के बाद, प्रविष्टियाँ स्वचालित रूप से रजिस्टर में दर्ज की जाती हैं आय और व्यय की पुस्तक (अनुभाग I), जो सरलीकृत कर प्रणाली के आवेदन के संबंध में भुगतान किए गए कर उद्देश्यों के लिए आय को ध्यान में रखता है।

आईएस 1सी:आईटीएस

यूटीआईआई के संबंध में, कर लेखांकन रूसी संघ के टैक्स कोड द्वारा प्रदान नहीं किया जाता है, और अलग लेखांकन के प्रयोजनों के लिए, नकद पद्धति का उपयोग करके लेखांकन डेटा के आधार पर आय निर्धारित की जानी चाहिए। "1सी: अकाउंटिंग 8" में नकद पद्धति का उपयोग करके यूटीआईआई के ढांचे के भीतर आय के लेखांकन को व्यवस्थित करने के लिए रजिस्टर के हिस्से के रूप में एक अलग कॉलम यूटीआईआई आय है। आय और व्यय की पुस्तक (अनुभाग I).

हमारे उदाहरण में, खुदरा राजस्व दस्तावेज़ द्वारा दर्ज किया जाता है खुदरा बिक्री रिपोर्ट, जिसके दौरान आवश्यक डेटा कॉलम में परिलक्षित होता है यूटीआईआई आयपंजीकरण करवाना आय और व्यय की पुस्तक (अनुभाग I).

इस प्रकार, संचय रजिस्टर में आय और व्यय की पुस्तक (अनुभाग I)आय निम्नानुसार संचित होती है (चित्र 3):

- सरलीकृत कर प्रणाली की आय - कॉलम में बॉक्स 5;

- यूटीआईआई आय - कॉलम में यूटीआईआई आय;

- कुल आय - कॉलम में कॉलम 4.

चावल। 3. सरलीकृत कर प्रणाली की आय और यूटीआईआई रजिस्टर में आय और व्यय की पुस्तक (धारा I)

मोड को संयोजित करते समय लागतों को ध्यान में रखते हुए लागत आइटम सेट करना

1सी: लेखांकन 8 कार्यक्रम, संस्करण में लागत लेखांकन के लिए लागत आइटम स्थापित करने की तकनीक। 3.0 सरलीकृत कर प्रणाली और यूटीआईआई मोड को जोड़ते समय, हम निम्नलिखित उदाहरण पर विचार करेंगे।उदाहरण 2

चावल। 4. वितरित सेवाओं की प्राप्ति का पंजीकरण

दस्तावेज़ के सारणीबद्ध भाग को भरते समय, आपको कॉलम पर विशेष ध्यान देना चाहिए हिसाब किताब, जहां आपको लेखांकन और कर उद्देश्यों के लिए लागत विश्लेषण को सही ढंग से इंगित करने की आवश्यकता है। गिनती करना हिसाब किताबइसमें एक हाइपरलिंक है जो आपको सूचना प्रपत्र पर ले जाता है हिसाब किताब(चित्र 5)। उन लागतों के लिए जिन्हें किसी विशिष्ट प्रकार की गतिविधि (उदाहरण के लिए, संचार सेवाओं के लिए लागत) के लिए जिम्मेदार नहीं ठहराया जा सकता है हिसाब किताबएक लागत मद को इंगित करना आवश्यक है जो सरलीकृत कराधान प्रणाली और यूटीआईआई को हस्तांतरित गतिविधियों दोनों से एक साथ संबंधित होगा।

चावल। 5. वितरित लागतों के लेखांकन के लिए लागत मद

ऐसा करने के लिए, एक निर्देशिका तत्व के रूप में व्ययबदलना विभिन्न प्रकार की गतिविधियों के लिए. महीने के अंत में, ऐसे खर्चों को प्राप्त आय के अनुपात में बट्टे खाते में डाल दिया जाएगा:

- खाते के उप-खातों के डेबिट 90.02 "बिक्री की लागत";

- या खाते 90.08 "प्रशासनिक व्यय" के उप-खातों के डेबिट पर;

- या खाते 90.07 "बिक्री व्यय" के उप-खातों के डेबिट में।

कृपया ध्यान, कि "1C: लेखांकन 8" में लेखांकन केवल प्रोद्भवन विधि द्वारा समर्थित है।

तदनुसार, व्यय और आय दोनों को उनके भुगतान के तथ्य की परवाह किए बिना मान्यता दी जाएगी।

क्षेत्र में कर लेखांकन उद्देश्यों के लिए व्यय (एनयू)फार्म हिसाब किताबमूल्य निर्धारित करने की आवश्यकता है वितरित.

इसी तरह, आपको रोमाश्का एलएलसी में उपयोग की जाने वाली लागत वस्तुओं के लिए सभी विश्लेषण स्थापित करने की आवश्यकता है। किसी खुदरा स्टोर के किराये की लागत के लिए:

- खेत मेँ व्यय (एनयू)फार्म हिसाब किताबमान निर्धारित है स्वीकार नहीं किया गया;

- एक निर्देशिका तत्व के रूप में व्ययबदलना संगठन के खर्चों के लेखांकन के लिए लेखस्थिति पर सेट किया जाना चाहिए एक विशेष कराधान प्रक्रिया के साथ कुछ प्रकार की गतिविधियों के लिए.

किराये की लागत के लिए:

- खेत मेँ व्यय (एनयू)फार्म हिसाब किताबमान निर्धारित है स्वीकृत;

- एक निर्देशिका तत्व के रूप में व्ययबदलना संगठन के खर्चों के लेखांकन के लिए लेखस्थिति पर सेट किया जाना चाहिए .

दस्तावेज़ में वस्तुओं और सेवाओं की प्राप्तिअर्थ हिसाब किताबस्वचालित रूप से भरा गया था, आपको सूचना रजिस्टर सेटिंग का उपयोग करने की आवश्यकता है मद लेखांकन खाते. रजिस्टर आइटम लेखांकन खातों (वस्तुओं, सामग्रियों, उत्पादों, सेवाओं, आदि) की एक सूची निर्दिष्ट करता है जो डिफ़ॉल्ट रूप से कॉन्फ़िगरेशन दस्तावेज़ों में डाले जाते हैं। प्रत्येक रजिस्टर प्रविष्टि में विभिन्न व्यावसायिक लेनदेन में उपयोग किए जाने वाले इन्वेंट्री खातों के बारे में जानकारी होती है: प्राप्ति, बिक्री, हस्तांतरण आदि पर। लेखांकन खाते प्रत्येक आइटम आइटम या आइटम समूह के लिए, प्रत्येक गोदाम या गोदाम प्रकार के लिए निर्दिष्ट किए जा सकते हैं। नए टैक्सी इंटरफ़ेस में, यह सूचना रजिस्टर निर्देशिका से उसी नाम के हाइपरलिंक का उपयोग करके खोला जा सकता है नामपद्धति, अनुभाग में स्थित है निर्देशिका. जहाँ तक बैंक सेवाओं की लागत का सवाल है, लेखांकन उद्देश्यों के लिए दस्तावेज़ पोस्ट किए जाने पर उन्हें तुरंत बट्टे खाते में डाल दिया जाता है चालू खाते से डेबिट करनाऑपरेशन के प्रकार के साथ अन्य राइट-ऑफ़(चित्र 6)। यदि लेखांकन नीति सेटिंग्स सही ढंग से पूरी की जाती हैं, तो दस्तावेज़ प्रपत्र में एक विवरण क्षेत्र दिखाई देगा सरलीकृत कर प्रणाली में प्रतिबिंबझंडा कहां लगाना है सरलीकृत कर प्रणाली और यूटीआईआई के बीच वितरण करें.

चावल। 6. बैंक सेवाओं के लिए व्यय का वितरण

सरलीकृत कर प्रणाली और यूटीआईआई मोड को संयोजित करते समय सामग्री लागत का लेखांकन

अपनी व्यावसायिक गतिविधियों में एक संगठन उत्पादों (वस्तुओं, कार्यों, सेवाओं) के उत्पादन और/या बिक्री में उपयोग के लिए कच्चे माल का अधिग्रहण करता है, जिसकी बिक्री विभिन्न कर व्यवस्थाओं के अंतर्गत आ सकती है: सरलीकृत कर प्रणाली और यूटीआईआई। ऐसी स्थिति में, जहां करदाता द्वारा सरलीकृत कर प्रणाली और यूटीआईआई के उपयोग को मिलाकर खरीदे गए कच्चे माल और सामग्रियों के भुगतान की तिथि पर, यह निर्धारित करना असंभव है कि इन कच्चे माल (सामग्री) का उपयोग किस व्यावसायिक गतिविधि के लिए किया जाएगा, एक रूस के वित्त मंत्रालय के स्पष्टीकरण द्वारा निर्देशित किया जाना चाहिए। पत्र दिनांक 29 जनवरी 2010 संख्या 03-11-06/2/11 में, वित्तीय विभाग आपूर्तिकर्ता को पूरा भुगतान करते समय सामग्री खरीदने की लागत को पहचानने की सिफारिश करता है, और चूंकि सामग्री यूटीआईआई के अंतर्गत आने वाली गतिविधियों के लिए स्थानांतरित की जाती है, जिससे सुधारात्मक उलटफेर किया जाता है। KUDiR में प्रविष्टियाँ।

यह बिल्कुल वही दृष्टिकोण है जो "1सी: अकाउंटिंग 8" में लागू किया गया है: जब सामग्री कॉलम में आती है व्यय (एनयू)उपयोगकर्ता केवल दो मानों में से चुन सकता है: स्वीकृतऔर स्वीकार नहीं किया गया.

यदि सामग्री को कर लेखांकन में प्रतिबिंब के संकेत के साथ पूंजीकृत किया जाता है स्वीकार नहीं किया गया, फिर भविष्य में विशेषता के किसी भी मूल्य के लिए सामग्री लिखते समय व्यय (एनयू)दस्तावेज़ में इनवॉयस के लिए अनुरोध करोकोई स्वीकृत और वितरित व्यय नहीं होगा।

यदि प्राप्त कच्चे माल और सामग्रियों की लागत कर उद्देश्यों के लिए स्वीकार की जा सकती है, तो उपयोगकर्ता को कॉलम में अवश्य होना चाहिए व्यय (एनयू)मान चुनें स्वीकृत. इस मामले में, आपूर्तिकर्ता को भुगतान किए जाने पर खर्चों को पूर्ण रूप से मान्यता दी जाएगी, और प्राप्त सामग्रियों का आगे का "भाग्य" विशेषता के मूल्य से निर्धारित किया जाएगा। व्यय (एनयू)दस्तावेज़ में इनवॉयस के लिए अनुरोध करो.

आइए निम्नलिखित उदाहरण का उपयोग करके सामग्री की प्राप्ति और बट्टे खाते में डालने पर उनकी खरीद के लिए लागतों के अलग-अलग लेखांकन की प्रक्रिया पर विचार करें।

कार्यक्रम में प्राप्त सामग्रियों का पंजीकरण एक लेखा प्रणाली दस्तावेज़ का उपयोग करके किया जाता है वस्तुओं और सेवाओं की प्राप्तिऑपरेशन के प्रकार के साथ चीज़ें(चित्र 7), साथ ही ऑपरेशन के प्रकार के साथ सामान, सेवाएँ, कमीशनबुकमार्क पर चीज़ें.

चावल। 7. सामग्री की प्राप्ति का पंजीकरण

कॉलम में दस्तावेज़ का सारणीबद्ध भाग भरते समय व्यय (एनयू)आपको एक मान चुनना होगा स्वीकृतसभी नामकरण वस्तुओं के लिए. संगठन की प्रबंधन आवश्यकताओं में उपयोग के लिए आयोजक का स्थानांतरण दस्तावेज़ का उपयोग करके किया जाता है इनवॉयस के लिए अनुरोध करो(अध्याय भंडार, हाइपरलिंक आवश्यकताएँ-चालाननेविगेशन बार में)।

चूंकि टैब पर दस्तावेज़ के सारणीबद्ध भाग को भरते समय इन लागतों को एक विशिष्ट प्रकार की गतिविधि के लिए जिम्मेदार नहीं ठहराया जा सकता है सामग्री(ध्वज सेट के साथ लागत खातेबुकमार्क पर सामग्री) ग्राफ़ में व्यय (एनयू)आपको मान निर्दिष्ट करना होगा वितरित, और एक निर्देशिका तत्व के रूप में व्ययबदलना संगठन के खर्चों के लेखांकन के लिए लेखस्थिति पर सेट किया जाना चाहिए विभिन्न प्रकार की गतिविधियों के लिए(चित्र 8)।

चावल। 8. विभिन्न गतिविधियों में प्रयुक्त सामग्री का बट्टे खाते में डालना

दस्तावेज़ पूरा करने के बाद इनवॉयस के लिए अनुरोध करोलेखांकन प्रविष्टियों और रजिस्टर गतिविधियों के साथ सरलीकृत कर प्रणाली के अंतर्गत व्यय 1000 रूबल के लिए एक उलटी प्रविष्टि दर्ज की जाती है (चित्र 9)। रजिस्टर को आय और व्यय की पुस्तक (अनुभाग I).

चावल। 9. रजिस्टर में उलटी प्रविष्टि "आय और व्यय की पुस्तक (धारा I)

टैब पर दस्तावेज़ के सारणीबद्ध भाग को भरते समय, उत्पादन गतिविधियों में उपयोग के लिए डिज़ाइन सेवा विभाग को लैपटॉप के हस्तांतरण के संबंध में सामग्री(ध्वज सेट के साथ लागत खातेबुकमार्क पर सामग्री) निम्नलिखित मान संबंधित कॉलम में दर्शाए गए हैं:

- व्यय (एनयू) - स्वीकृत;

- लागत खाता - 20.01;

- लागत प्रभाग - डिज़ाइन सेवा विभाग;

- नामकरण समूह - सेवाएँ;

- लागत मद - कार्यालय उपकरण(इन्फोबेस निर्देशिका तत्व के रूप में व्ययबदलना संगठन के खर्चों के लेखांकन के लिए लेखस्थिति पर सेट किया जाना चाहिए मुख्य कराधान प्रणाली वाली गतिविधियों के लिए (सामान्य या सरलीकृत).

आईएस 1सी:आईटीएस

सरलीकृत कर प्रणाली के तहत खर्चों के कर लेखांकन के बारे में अधिक जानकारी के लिए, संदर्भ पुस्तक "सरलीकृत कर प्रणाली लागू करते समय लेखांकन" अनुभाग में http://its.1c.ru/db/accusn#content:342:1 देखें। "लेखा और कर लेखांकन"।

पत्रिका के अगले अंकों में से एक में, हम वेतन और बीमा प्रीमियम के लिए खर्चों के अलग-अलग लेखांकन की पद्धति पर विचार करेंगे, साथ ही सरलीकृत कर प्रणाली और यूटीआईआई की विशेष कर व्यवस्थाओं को जोड़ते समय खर्चों को वितरित करने के नियामक संचालन पर भी विचार करेंगे। 1सी: लेखांकन 8” संस्करण। 3.0.

खाता 90 "बिक्री"- यह एक सक्रिय-निष्क्रिय खाता है, जिसका उपयोग संगठन की मुख्य गतिविधियों में वस्तुओं, कार्यों और सेवाओं की बिक्री से संबंधित जानकारी को प्रतिबिंबित करने के लिए किया जाता है।

अवधि के अंत मेंयह बिना कोई निशान छोड़े बंद हो जाता है।

वित्तीय परिणाम मासिक रूप से खाते पर परिलक्षित होता हैमुख्य गतिविधियों से बिक्री से। वर्ष के दौरान, खाता उद्यम की मुख्य गतिविधियों के वित्तीय परिणाम को जमा करता है।

खाता 90 के उप-खाते:

90.1 - "राजस्व"। यह उप-खाता बिक्री से प्राप्त आय की राशि को दर्शाता है। यह एक निष्क्रिय उपखाता है;

90.2 - "बिक्री की लागत" - सक्रिय उप-खाता, बेची गई वस्तुओं की लागत को दर्शाता है;

90.3 - "बिक्री पर वैट" - एक सक्रिय उप-खाता और, खाता 68 के साथ पत्राचार में, बजट में अर्जित वैट की राशि को दर्शाता है;

90.4 - "उत्पाद कर" - बेची गई वस्तुओं की मात्रा में शामिल उत्पाद शुल्क यहां परिलक्षित होते हैं;

90.5 - "निर्यात शुल्क";

90.7.1 - "मुख्य कराधान प्रणाली वाली गतिविधियों के लिए बिक्री व्यय";

90.7.2 - "एक विशेष कराधान प्रक्रिया के साथ कुछ प्रकार की गतिविधियों के लिए बिक्री व्यय";

90.8.1 - "मुख्य कराधान प्रणाली के साथ गतिविधियों के लिए प्रशासनिक व्यय";

90.8.2 - "एक विशेष कराधान प्रक्रिया के साथ कुछ प्रकार की गतिविधियों के लिए प्रशासनिक व्यय";

90.9 - "बिक्री से लाभ (हानि)।" अन्य सभी उप-खाते इस उप-खाते में बंद हैं।

तैनातियाँ:

|

नहीं। |

खर्चे में लिखना |

श्रेय |

|

|

माल (कार्य, सेवाओं) की बिक्री से राजस्व परिलक्षित होता है |

|||

|

बेचे गए माल की लागत (बिक्री व्यय) बट्टे खाते में डाल दी गई |

|||

|

बेचे गए माल पर वैट लगाया जाता है |

|||

|

बिक्री (हानि) से वित्तीय परिणाम दर्शाता है |

|||

|

वित्तीय परिणाम (लाभ) परिलक्षित होता है |

खाता "90" बंद करना और पोस्टिंग

महीने के अंत मेंबिक्री परिणाम उप-खाता 90.9 में बनता है।

शेष राशि की गणना की जाती हैप्रत्येक उप-खाते के लिए.

फिर कुल टर्नओवर की गणना की जाती हैसभी उप-खातों के लिए और डेबिट टर्नओवर से, क्रेडिट टर्नओवर घटा दिया जाता है। सकारात्मक संतुलन का मतलब हानि है, नकारात्मक संतुलन का मतलब लाभ है।

पोस्टिंग से लाभ परिलक्षित होता है:

डीटी 90.9 - केटी 99.1,

हानि - डीटी 99.1, सीटी 90.9।

रिपोर्टिंग अवधि के अंत मेंप्रत्येक उप-खाता 90.9 पर बंद है।

परिणामस्वरूप, वर्ष के अंत में 90 का खाता शेष शून्य पर रीसेट हो जाएगा।और यह समापन प्रक्रिया प्रत्येक वर्ष के अंत में किए गए बैलेंस शीट सुधार का हिस्सा है।

उदाहरण 1

कलिना एलएलसी को वर्ष के लिए 2,360,000 रूबल का राजस्व प्राप्त हुआ। वैट 360,000 रूबल।

उत्पादन की लागत 850,000 रूबल थी। विक्रय व्यय - 205,000 रूबल।

बिक्री से लाभ बराबर है: 2,360,000 - 360,000 - 850,000 - 205,000 = 945,000 रूबल।

तैनातियाँ:

|

मात्रा, रगड़ें। |

|||

|

राजस्व का प्रतिबिंब |

|||

|

वैट प्रतिबिंब |

|||

|

लागत का बट्टे खाते में डालना |

|||

|

बिक्री व्यय का बट्टे खाते में डालना |

|||

|

बिक्री परिणामों का प्रतिबिंब (लाभ) |

वर्ष का समापन:

|

ऑपरेशन का वर्णन |

मात्रा, रगड़ें। |

दस्तावेज़ |

||

|

राजस्व उपखाता बंद करना |

लेखांकन जानकारी |

|||

|

लागत उपखाता बंद करना (850,000 + 205,000) |

लेखांकन जानकारी |

|||

|

वैट उपखाता बंद करना |

लेखांकन जानकारी |

उदाहरण 2

दिसंबर के परिणामों के आधार पर, कलिना एलएलसी:

बेचे गए उत्पाद: 590,000 रूबल,

वैट 90,000 रूबल;

बिक्री की लागत - 300,000 रूबल।

|

जोड़ |

दस्तावेज़ |

|||

|

दिसंबर 2015 में बेचे गए माल से प्राप्त राजस्व को ध्यान में रखा गया है |

वेबिल, चालान |

|||

|

बेचे गए माल की लागत को व्यय के रूप में लिखा गया |

लागत |

|||

|

बिक्री राशि पर वैट लगाया गया |

चालान |

|||

|

बेचे गए उत्पादों के भुगतान के रूप में धनराशि जमा करना |

यूटीआईआई, यूएसएन, ओएसएनओ, पीएसएन, एकीकृत कृषि कर: कुछ लोगों के लिए यह अक्षरों का एक अर्थहीन सेट है, लेकिन एक उद्यमी के लिए यह इस बात का प्रत्यक्ष संकेत है कि अंततः उसका कर बोझ कितना होगा। यह जानने के लिए कि व्यवसाय करते समय बजट में भुगतान को कानूनी रूप से कम करने के लिए आप कराधान प्रणालियों की तुलना कैसे कर सकते हैं, लेख पढ़ें "

और जिन लोगों के पास अभी भी प्रश्न हैं या जो किसी पेशेवर से सलाह लेना चाहते हैं, हम पेशकश कर सकते हैं मुफ़्त कर परामर्श 1सी विशेषज्ञों से:

यदि आप जानना चाहते हैं कि यह क्या है सामान्य कराधान प्रणाली, टैक्स कोड के माध्यम से जाने का कोई मतलब नहीं है, आपको वहां ऐसी कोई परिभाषा नहीं मिलेगी। विशेष कर व्यवस्थाओं के विपरीत, जिनमें से प्रत्येक को संबंधित नाम और एक कर के साथ एक अध्याय सौंपा गया है (एकल, आरोपित , कृषि कर यापेटेंट ), ओएसएनओ से हमारा तात्पर्य करों की समग्रता से है। कर व्यवस्थाओं की विस्तृत तुलना प्रस्तुत की गई है।

अधिकांश शुरुआती उद्यमियों, विशेषकर व्यक्तिगत उद्यमियों के लिए, हम सरलीकृत कर प्रणाली (सरलीकृत कराधान प्रणाली) की अनुशंसा करते हैं।यह दो अलग-अलग कर विकल्पों को जोड़ता है,कर आधार, कर दर और कर गणना प्रक्रिया में भिन्नता:

व्यवसाय पंजीकृत करते समय आप तुरंत सरलीकृत कर प्रणाली पर स्विच कर सकते हैं; हमारी सेवा में आप सरलीकृत कर प्रणाली में संक्रमण के बारे में बिल्कुल निःशुल्क अधिसूचना तैयार कर सकते हैं (2019 के लिए प्रासंगिक):

ओएसएनओ की विशेषताएं

सामान्य कराधान प्रणाली को मूल कराधान प्रणाली भी कहा जाता है, और इस नाम का संक्षिप्त रूप भी ऐसा लग सकता है ओएसएन, और कैसे बुनियादी. हम बाद वाला विकल्प पसंद करते हैं.

OSNO पर संगठन निम्नलिखित करों का भुगतान करते हैं:

- करदाताओं की कुछ अधिमान्य श्रेणियों को छोड़कर, 20% की दर से कॉर्पोरेट आयकर;

- 0%, 10%, 20% की दर से वैट;

- 2.2% तक की दर से कॉर्पोरेट संपत्ति कर।

OSNO भुगतान पर व्यक्तिगत उद्यमी:

- 13% की दर से व्यक्तिगत आयकर (यदि उद्यमी रिपोर्टिंग वर्ष में रूसी संघ का निवासी था);

- 0%, 10%, 20% की दर से वैट;

- व्यक्तियों के लिए 2% तक की दर से संपत्ति कर।

आप निम्नलिखित कारणों से OSNO पर हो सकते हैं:

- करदाता शुरू में तरजीही कर व्यवस्था के लिए प्रदान की गई आवश्यकताओं और प्रतिबंधों को पूरा नहीं करता है, या बाद में उन्हें संतुष्ट करना बंद कर देता है;

- एक व्यवसायी को वैट भुगतानकर्ता होना चाहिए;

- करदाता आयकर लाभ की श्रेणी में आता है (उदाहरण के लिए, एक चिकित्सा या शैक्षिक संगठन);

- केवल इस अज्ञानता से कि अन्य कराधान प्रणालियाँ भी हैं: सरलीकृत कर प्रणाली, यूटीआईआई, एकीकृत कृषि कर और पीएसएन (केवल व्यक्तिगत उद्यमियों के लिए);

- कुछ अन्य अच्छे कारण, क्योंकि यदि आप लाभ के लिए गतिविधियों में शामिल होने का निर्णय लेते हैं, तो यह मानना मुश्किल है कि आपने जानबूझकर सबसे अधिक कर बोझ वाला शासन चुना है।

OSNO पर कैसे स्विच करें

ओएसएनओ को संक्रमण की रिपोर्ट करने की कोई आवश्यकता नहीं है, क्योंकि यह शासन रूसी संघ में गतिविधियों के प्रकार पर प्रतिबंध के बिना मुख्य के रूप में संचालित होता है, और यह डिफ़ॉल्ट रूप से लागू होता है। यदि आपने किसी विशेष कर व्यवस्था में परिवर्तन के बारे में निर्धारित तरीके से घोषणा नहीं की है, तो आप सामान्य कराधान प्रणाली पर काम करेंगे।

इसके अलावा, यदि आप अब विशेष तरजीही कर व्यवस्थाओं की आवश्यकताओं को पूरा नहीं करते हैं तो आप स्वयं को ओएसएनओ पर पाएंगे। उदाहरण के लिए, यदि किसी पेटेंट पर काम करने वाला उद्यमी स्थापित समय सीमा के भीतर इसकी लागत का भुगतान नहीं करता है, तो पेटेंट गतिविधियों से प्राप्त और एक विशेष पुस्तक में दर्ज की गई सभी आय पर ओएसएनओ की आवश्यकताओं के आधार पर कर लगाया जाएगा।

सामान्य कराधान प्रणाली गतिविधियों के प्रकार, प्राप्त आय, कर्मचारियों की संख्या, संपत्ति के मूल्य आदि पर किसी भी प्रतिबंध के अधीन नहीं है। लगभग सभी बड़े उद्यम OSNO पर काम करते हैं, और वैट दाताओं के रूप में, वे उन लोगों के साथ काम करना भी पसंद करते हैं जो इस कर का भुगतान करते हैं।

सामान्य कराधान प्रणाली को सरलीकृत कर प्रणाली और एकीकृत कृषि कर के साथ नहीं जोड़ा जा सकता है। संगठन OSNO को UTII के साथ जोड़ सकते हैं, और व्यक्तिगत उद्यमियों को तीन मोड में एक साथ काम करने का अधिकार है: OSNO, PSN और UTII (बशर्ते कि प्रत्येक मोड के लिए गतिविधियों के प्रकार अलग-अलग हों)।

ओएसएनओ पर भुगतान किए गए करों का संक्षिप्त विवरण

निस्संदेह, एक सामान्य प्रणाली का उपयोग करके रिकॉर्ड रखना और रिपोर्ट जमा करना बहुत समस्याग्रस्त है। एक लेख में इस कर प्रणाली की पूरी तस्वीर देना या कर गणना के उदाहरण प्रदान करना असंभव है, जैसा कि हमने विशेष कर व्यवस्थाओं पर समर्पित लेखों में किया था। ऊपर उल्लिखित प्रत्येक कर पर अलग से विचार किया जाना चाहिए, विशेष रूप से वैट, लेकिन यहां हम केवल प्रत्येक कर के लिए कर दरों, रिपोर्टिंग, भुगतान और कर लाभों की सामान्य समझ देंगे।

कॉर्पोरेट आयकर

यहां कराधान का उद्देश्य लाभ है, यानी ओएसएनओ पर संगठन द्वारा प्राप्त आय और किए गए खर्च के बीच का अंतर। आयकर के लिए ध्यान में रखी गई आय में बिक्री से होने वाली आय और गैर-परिचालन आय शामिल है। व्यवसायियों और कर अधिकारियों के बीच बहुत सारे विवाद उन खर्चों की पुष्टि के कारण होते हैं जो कर आधार को कम करते हैं। जितने अधिक खर्चों की पुष्टि की जा सकेगी, उतना कम टैक्स देना होगा, इसलिए यह स्वाभाविक है कि कर अधिकारी खर्चों की वैधता का आकलन बहुत सावधानी से करें। टैक्स कोड करदाता द्वारा घोषित खर्चों पर दो आवश्यकताएं लगाता है: आर्थिक औचित्य और दस्तावेजी साक्ष्य।

आर्थिक रूप से उचित खर्चों का मतलब उन खर्चों से है जो लाभ कमाने के लिए किए गए थे। यदि अंततः कोई लाभ प्राप्त नहीं हुआ तो क्या खर्चों को उचित माना जा सकता है? यह मुद्दा बार-बार कानूनी विवाद का विषय बन गया है, और उच्चतम स्तर पर भी। अक्सर, अदालतें करदाता का पक्ष लेती हैं, उद्यमशीलता गतिविधि की स्वतंत्रता के सिद्धांत का बचाव करती हैं और करदाता को व्यवसाय की प्रभावशीलता का आकलन करने का अधिकार देती हैं। और फिर भी, किसी को इस तथ्य के लिए तैयार रहना चाहिए कि संगठन द्वारा ओएसएनओ में उचित ठहराए गए किसी भी खर्च को कर निरीक्षक द्वारा चुनौती दी जा सकती है।

आयकर की गणना करते समय खर्चों के दस्तावेजी साक्ष्य के मुद्दे पर भी स्थिति कठिन है। सहायक दस्तावेज़ कहे जाने वाले दस्तावेज़ों में तथाकथित प्राथमिक दस्तावेज़ (नकद आदेश, अधिनियम, चालान, प्रमाणपत्र, आदि), साथ ही चालान और अनुबंध शामिल हैं। ऐसे दस्तावेज़ों को भरने (तैयार करने) में किसी भी अशुद्धि या त्रुटियों के परिणामस्वरूप कर कार्यालय खर्चों को अप्रलेखित मान सकता है।

आयकर की दर आम तौर पर 20% है। शिक्षा और चिकित्सा के क्षेत्र में संगठनों के लिए तरजीही शून्य दर प्रदान की जाती है। इसके अलावा, किसी संगठन द्वारा अन्य संगठनों में भागीदारी से प्राप्त लाभांश पर कर लगाते समय कर की दर 0% से 30% तक भिन्न होती है। आयकर के लिए कर की दर के सभी विकल्प कला में दिए गए हैं। 284 रूसी संघ का टैक्स कोड।

व्यक्तिगत आयकर

यह कर OSNO के लिए काम करने वाले व्यक्तिगत उद्यमियों द्वारा भुगतान किया जाता है। व्यक्तिगत आयकर को समझने में एक कठिन कर भी कहा जा सकता है, क्योंकि इसका भुगतान न केवल व्यावसायिक गतिविधियों से प्राप्त आय पर किया जाता है, बल्कि सामान्य व्यक्तियों की आय पर भी किया जाता है। व्यक्तिगत आयकर के लिए कर दरें 9% से 35% तक भिन्न होती हैं, और कर आधार निर्धारित करने के लिए प्रत्येक कर दर की अपनी प्रक्रिया होती है।

यदि हम किसी व्यक्ति की व्यावसायिक गतिविधियों से आय पर कर के बारे में बात करते हैं, तो यह संक्षेप में कॉर्पोरेट आयकर के समान है, लेकिन इसकी दर कम है: 20% नहीं, बल्कि केवल 13%। ओएसएनओ पर व्यक्तिगत उद्यमियों को पेशेवर कटौती का अधिकार है, यानी उचित और पुष्टि किए गए खर्चों से व्यावसायिक गतिविधियों से प्राप्त आय की मात्रा को कम करना। यदि कोई सहायक दस्तावेज़ नहीं हैं, तो आय की राशि केवल 20% तक कम की जा सकती है।

इस कर के बारे में बोलते हुए, रूसी संघ के कर निवासी की अवधारणा का उल्लेख करना भी उचित है, क्योंकि व्यक्तिगत आयकर की दर इस स्थिति पर निर्भर करती है। किसी व्यक्ति को रिपोर्टिंग वर्ष में कर निवासी के रूप में मान्यता देने के लिए, उसे वास्तव में अगले 12 लगातार महीनों में कम से कम 183 कैलेंडर दिनों के लिए रूस में रहना होगा। अनिवासियों की आय पर 30% की दर से कर लगाया जाता है।

संपत्ति कर

संगठनों के लिए संपत्ति कर और व्यक्तियों के लिए संपत्ति कर के बीच अंतर है, जिसमें व्यक्तिगत उद्यमी भी शामिल हैं। इन दोनों करों के बीच अंतर छोटा है।

संगठनों के लिए कराधान का उद्देश्य चल और अचल संपत्ति है, जिसे बैलेंस शीट पर अचल संपत्तियों के रूप में दर्ज किया जाता है। साथ ही, अचल संपत्तियों के वर्गीकरण के अनुसार पहले या दूसरे मूल्यह्रास समूह में शामिल अचल संपत्तियां 1 जनवरी, 2013 से कर के अधीन नहीं हैं। कर आधार संपत्ति का औसत वार्षिक मूल्य है, और अधिकतम कर की दर 2.2% है।

व्यक्तिगत संपत्ति कर के कराधान का उद्देश्य केवल अचल संपत्ति है। यदि OSNO पर कोई व्यक्तिगत उद्यमी अपनी व्यावसायिक गतिविधियों में उससे संबंधित अचल संपत्ति का उपयोग करता है, तो वह एक सामान्य व्यक्ति की तरह, सामान्य आधार पर संपत्ति कर का भुगतान करेगा। विशेष कर व्यवस्थाओं (,) के तहत व्यक्तिगत उद्यमियों को इस कर का भुगतान करने से छूट प्राप्त करने का अधिकार है; जिस संपत्ति का उपयोग वे व्यावसायिक उद्देश्यों के लिए करते हैं, उसके संबंध में सामान्य प्रणाली के लिए ऐसा कोई लाभ नहीं है। कर की दर अचल संपत्ति के इन्वेंट्री मूल्य के 2% से अधिक नहीं है

OSNO पर व्यक्तिगत उद्यमियों और संगठनों के लिए मूल्य वर्धित कर

और अंत में, कर को समझना, रिपोर्ट करना, भुगतान करना और वापस करना सबसे कठिन है। यह कर अप्रत्यक्ष है, और परिणामस्वरूप, इसका बोझ वस्तुओं और सेवाओं के अंतिम उपभोक्ताओं पर पड़ता है। वैट इस पर लगाया जाता है:

- रूसी संघ के क्षेत्र में वस्तुओं, कार्यों या सेवाओं की बिक्री;

- रूसी संघ के क्षेत्र में वस्तुओं, कार्यों या सेवाओं का निःशुल्क स्थानांतरण;

- रूसी संघ के क्षेत्र पर संपत्ति के अधिकारों का हस्तांतरण;

- स्वयं के उपभोग के लिए निर्माण और स्थापना कार्य करना;

- अपनी आवश्यकताओं के लिए वस्तुओं, कार्यों या सेवाओं का स्थानांतरण;

- माल का आयात.

वैट के लिए कर का आधार बेची गई वस्तुओं, कार्यों और सेवाओं की लागत है। कुल कर राशि को कर कटौती की राशि से कम किया जा सकता है, अर्थात, आपूर्तिकर्ताओं द्वारा प्रस्तुत वैट द्वारा या आयात पर सीमा शुल्क पर भुगतान किया जाता है। वैट के लिए कर की दरें 0%, 10%, 20% हो सकती हैं, इसके अलावा, 10/110 या 20/120 के रूप में भी गणना की गई दरें हैं।

कला के अनुसार. रूसी संघ के टैक्स कोड के 145, संगठनों और व्यक्तिगत उद्यमियों को वैट भुगतानकर्ता दायित्वों से छूट दी जा सकती है यदि पिछले तीन महीनों में माल (कार्य, सेवाओं) की बिक्री से राजस्व की राशि कुल मिलाकर दो मिलियन रूबल से अधिक नहीं थी।

OSNO पर संगठनों की रिपोर्टिंग और कर भुगतान

सामान्य कराधान प्रणाली पर संगठनों के लिए यह इस तरह दिखता है:

- कॉर्पोरेट आयकर का भुगतान केवल OSNO पर कानूनी संस्थाओं द्वारा किया जाता है। घोषणाएँ जमा करने और आयकर का भुगतान करने की प्रक्रिया काफी जटिल है और अग्रिम भुगतान की गणना की चुनी हुई विधि पर निर्भर करती है। प्रति तिमाही 15 मिलियन रूबल से कम आय वाले संगठनों के लिए, निम्नलिखित रिपोर्टिंग अवधि स्थापित की जाती है: पहली तिमाही, आधा साल और नौ महीने। इस मामले में, लाभ घोषणाएँ क्रमशः 28 अप्रैल, जुलाई, अक्टूबर के बाद और वर्ष के अंत में - 28 मार्च के बाद प्रस्तुत की जानी चाहिए। यदि कोई संगठन वास्तविक लाभ के आधार पर अग्रिम भुगतान अर्जित करना चुनता है, तो रिपोर्टिंग माह के अगले महीने के 28वें दिन से पहले हर महीने घोषणाएँ प्रस्तुत की जाती हैं। दोनों मामलों में, अग्रिम कर भुगतान स्वयं मासिक रूप से किया जाना चाहिए, वह भी 28 तारीख से पहले, लेकिन उनके लिए लेखांकन की प्रक्रिया अलग होगी। त्रैमासिक रिपोर्टिंग करते समय, अग्रिम भुगतान की गणना पिछली तिमाही के आंकड़ों के आधार पर की जाती है, और फिर, यदि आवश्यक हो, तो पुनर्गणना की जाती है। दूसरे मामले में, अग्रिम भुगतान रिपोर्टिंग माह में प्राप्त वास्तविक लाभ के आधार पर किया जाता है।

- OSNO पर संगठनात्मक संपत्ति कर। इस कर के लिए रिपोर्टिंग अवधि कैलेंडर वर्ष की पहली तिमाही, छह महीने और नौ महीने हैं। घोषणाएँ रिपोर्टिंग तिमाही के बाद महीने के 30वें दिन से पहले, यानी 30 अप्रैल, जुलाई, अक्टूबर से पहले और वर्ष के अंत में 30 जनवरी से पहले प्रस्तुत की जानी चाहिए। साथ ही, स्थानीय कानूनों को रिपोर्टिंग अवधि स्थापित न करने का अधिकार है, यानी, इन मामलों में घोषणा वर्ष में एक बार प्रस्तुत की जाती है - 30 जनवरी से पहले नहीं। संपत्ति कर के भुगतान के संबंध में, यदि क्षेत्र में त्रैमासिक रिपोर्टिंग अवधि स्थापित की जाती है, तो संपत्ति कर के लिए अग्रिम भुगतान करने की बाध्यता हर तिमाही में उत्पन्न होती है। अग्रिम भुगतान करने की समय सीमा क्षेत्रों द्वारा निर्धारित की जाती है, उदाहरण के लिए, मॉस्को में यह रिपोर्टिंग अवधि समाप्त होने के 30 दिनों से अधिक नहीं है, और क्रास्नोडार क्षेत्र में इसके लिए केवल 5 दिन दिए जाते हैं। यदि रिपोर्टिंग अवधि स्थानीय कानूनों द्वारा स्थापित नहीं की जाती है, तो कर का भुगतान वर्ष में एक बार किया जाता है।

OSNO पर व्यक्तिगत उद्यमियों की रिपोर्टिंग और कर भुगतान

OSNO के लिए काम करने वाले एक व्यक्तिगत उद्यमी को निम्नलिखित क्रम में रिपोर्ट करना होगा और करों का भुगतान करना होगा:

- वैट रिटर्न हर तिमाही में जमा किया जाता है, रिपोर्टिंग तिमाही के बाद महीने के 25वें दिन से पहले नहीं, यानी। 25 अप्रैल, 25 जुलाई, 25 अक्टूबर और 25 जनवरी तक। वैट भुगतान की प्रक्रिया अन्य करों से भिन्न है। रिपोर्टिंग तिमाही के लिए गणना की गई कर राशि को तीन बराबर भागों में विभाजित किया जाना चाहिए, जिनमें से प्रत्येक का भुगतान अगली तिमाही के तीन महीनों में से प्रत्येक के 25 वें दिन से पहले नहीं किया जाना चाहिए। उदाहरण के लिए, दूसरी तिमाही के अंत में, देय वैट की राशि 45 हजार रूबल थी। हम कर राशि को प्रत्येक 15 हजार रूबल के तीन बराबर भागों में विभाजित करते हैं, और इसे निम्नलिखित समय सीमा के भीतर भुगतान करते हैं: क्रमशः 25 जुलाई, अगस्त, सितंबर से पहले नहीं।

- व्यक्तिगत आयकर। वर्ष के अंत में घोषणा उद्यमी द्वारा पिछले वर्ष के लिए 30 अप्रैल से पहले फॉर्म 3-एनडीएफएल में जमा की जाती है। इसके अलावा, उन व्यक्तिगत उद्यमियों के लिए फॉर्म 4-एनडीएफएल में अपेक्षित आय की घोषणा प्रस्तुत करना आवश्यक है जिनकी वर्ष के दौरान प्राप्त आय पिछले वर्ष की आय से 50% से अधिक भिन्न है। व्यक्तिगत आयकर के लिए अग्रिम भुगतान निम्नलिखित शर्तों के भीतर स्थानांतरित किए जाते हैं: पहला अग्रिम भुगतान 15 जुलाई के बाद नहीं, दूसरा - 15 अक्टूबर के बाद नहीं, तीसरा - 15 जनवरी के बाद नहीं। वर्ष के अंत में, व्यक्तिगत आयकर, अग्रिम भुगतान को ध्यान में रखते हुए, 15 जुलाई से पहले भुगतान किया जाना चाहिए।

- व्यक्तिगत संपत्ति कर किसी व्यक्ति के स्वामित्व वाली अचल संपत्ति के इन्वेंट्री मूल्य पर लगाया जाता है। व्यक्तियों के लिए संपत्ति कर घोषणाएँ प्रदान नहीं की जाती हैं, और संघीय कर सेवा द्वारा संपत्ति मालिकों को कर नोटिस भेजे जाते हैं। ऐसे कर का भुगतान करने की समय सीमा रिपोर्टिंग वर्ष के बाद वाले वर्ष के 1 नवंबर से अधिक नहीं है।

हम सभी एलएलसी का ध्यान ओएसएनओ की ओर आकर्षित करते हैं - संगठन केवल गैर-नकद हस्तांतरण द्वारा कर का भुगतान कर सकते हैं। यह आवश्यकता कला द्वारा सामने रखी गई है। रूसी संघ के टैक्स कोड के 45, जिसके अनुसार कर का भुगतान करने के लिए संगठन का दायित्व बैंक को भुगतान आदेश प्रस्तुत करने के बाद ही पूरा माना जाता है। वित्त मंत्रालय एलएलसी को नकद में करों का भुगतान करने से रोकता है। हम आपको अनुकूल शर्तों पर अनुशंसा करते हैं।

कष्टप्रद वित्तीय घाटे से बचने के लिए, आपको सबसे पहले अपने लेखांकन को ठीक से व्यवस्थित करने की आवश्यकता है। इसलिए, OSNO को सही रिपोर्ट सबमिट करना सबसे आसान काम नहीं है, ताकि आप बिना किसी वित्तीय जोखिम के आउटसोर्सिंग अकाउंटिंग का प्रयास कर सकें और यह तय कर सकें कि यह आपके लिए उपयुक्त है या नहीं, हम, 1C कंपनी के साथ, अपने उपयोगकर्ताओं को एक महीने तक निःशुल्क प्रदान करने के लिए तैयार हैं। लेखा सेवा:

हमें उम्मीद है कि हम ओएसएनओ की अवधारणा में कुछ स्पष्टता लाने और यह दिखाने में सक्षम थे कि सामान्य प्रणाली पर कराधान कितना जटिल हो सकता है। यदि आपके नए व्यवसाय की गतिविधि का पैमाना और प्रकार विशेष कर व्यवस्थाओं की आवश्यकताओं को पूरा करता है (यूएसएन, यूटीआईआई, पीएसएन और एकीकृत कृषि कर ), हम आपको सलाह देते हैं कि आप उनके साथ काम करना शुरू करें।

उप-खाता 90.01.1 "मुख्य कराधान प्रणाली के साथ गतिविधियों से राजस्व" का उद्देश्य मुख्य कराधान प्रणाली (सामान्य या सरलीकृत) के साथ गतिविधियों से आय के बारे में जानकारी संक्षेप में प्रस्तुत करना है।

बेचे गए प्रत्येक प्रकार के सामान, उत्पादों, किए गए कार्य और प्रदान की गई सेवाओं (उप-खाता "नामकरण समूह", केवल टर्नओवर) और वैट दरों (उप-खाता "वैट दरें", केवल टर्नओवर) के लिए विश्लेषणात्मक लेखांकन बनाए रखा जाता है। प्रत्येक प्रकार का सामान, उत्पाद, कार्य, सेवाएँ "नामकरण समूह" निर्देशिका का एक तत्व है।

मूल खाते का विवरण: खाते का विवरण 90.01 "राजस्व"

व्यापार का संचालन:

"बिक्री के एक स्वचालित बिंदु (खुदरा) पर खुदरा राजस्व की प्राप्ति। यूटीआईआई के अधीन नहीं होने वाली सामान्य गतिविधियों के लिए बिक्री से आय की पहचान"

किस दस्तावेज़ में उपयोग किया जाता है 1एस:अकाउंटिंग 2.0 /1एस:अकाउंटिंग 3.0:

- खुदरा बिक्री रिपोर्ट केकेएम"

"मैन्युअल रिटेल आउटलेट (खुदरा) के कैश डेस्क पर खुदरा राजस्व की प्राप्ति। सामान्य गतिविधियों के लिए बिक्री से आय की पहचान जो यूटीआईआई के अधीन नहीं है"

किस दस्तावेज़ में उपयोग किया जाता है 1एस:अकाउंटिंग 2.0 /1एस:अकाउंटिंग 3.0:

- रसीद नकद आदेश खुदरा राजस्व"

"एक गैर-स्वचालित खुदरा आउटलेट (खुदरा) के ऑपरेटिंग कैश डेस्क में खुदरा राजस्व की प्राप्ति। यूटीआईआई के अधीन नहीं होने वाली सामान्य गतिविधियों के लिए बिक्री से आय की पहचान"

किस दस्तावेज़ में उपयोग किया जाता है 1एस:अकाउंटिंग 2.0 /1एस:अकाउंटिंग 3.0:

- रसीद नकद आदेश"कैशियर" मेनू में, ऑपरेशन का प्रकार: " खुदरा राजस्व"

"बिक्री के एक स्वचालित बिंदु (खुदरा) पर भुगतान कार्ड के साथ बेचे गए सामान के लिए भुगतान। यूटीआईआई के अधीन नहीं होने वाली सामान्य गतिविधियों के लिए बिक्री से आय की पहचान"

किस दस्तावेज़ में उपयोग किया जाता है 1एस:अकाउंटिंग 2.0 /1एस:अकाउंटिंग 3.0:

- खुदरा बिक्री रिपोर्ट"बिक्री" मेनू में, ऑपरेशन का प्रकार: " केकेएम"

"माल, सामग्री, तैयार उत्पादों की बिक्री। रूबल में अनुबंध के तहत खरीदार के ऋण का प्रतिबिंब। सामान्य गतिविधियों के लिए बिक्री से आय की पहचान जो यूटीआईआई के अधीन नहीं है"

किस दस्तावेज़ में उपयोग किया जाता है 1एस:अकाउंटिंग 2.0 /1एस:अकाउंटिंग 3.0:

- वस्तुओं और सेवाओं की बिक्री"बिक्री" मेनू में, ऑपरेशन का प्रकार: " बिक्री पर कमीशन"

"कार्य का प्रदर्शन, सेवाओं का प्रावधान। रूबल में अनुबंध के तहत खरीदार के ऋण का प्रतिबिंब। सामान्य गतिविधियों के लिए बिक्री से आय की पहचान जो यूटीआईआई के अधीन नहीं है"

किस दस्तावेज़ में उपयोग किया जाता है 1एस:अकाउंटिंग 2.0 /1एस:अकाउंटिंग 3.0:

- वस्तुओं और सेवाओं की बिक्री"बिक्री" मेनू में, ऑपरेशन का प्रकार: " बिक्री पर कमीशन"

"कार्य का प्रदर्शन, गैर-उत्पादन सेवाओं का प्रावधान। रूबल में अनुबंध के तहत खरीदार के ऋण का प्रतिबिंब। सामान्य गतिविधियों के लिए बिक्री से आय की पहचान जो यूटीआईआई के अधीन नहीं है"

किस दस्तावेज़ में उपयोग किया जाता है 1एस:अकाउंटिंग 2.0 /1एस:अकाउंटिंग 3.0:

- "उत्पादन" मेनू में

"रूबल में एक अनुबंध के तहत खरीदार से बेची गई वस्तुओं, सामग्रियों, तैयार उत्पादों की वापसी। सामान्य गतिविधियों के लिए बिक्री से आय में कमी जो यूटीआईआई (उत्क्रमण) के अधीन नहीं है"

किस दस्तावेज़ में उपयोग किया जाता है 1एस:अकाउंटिंग 2.0 /1एस:अकाउंटिंग 3.0:

- "बिक्री" मेनू में, ऑपरेशन का प्रकार: " बिक्री पर कमीशन"

"भेजे गए खरीदे गए सामान के लिए कमीशन एजेंट के ऋण का प्रतिबिंब। यूटीआईआई के अधीन नहीं होने वाली सामान्य गतिविधियों के लिए बिक्री से आय की पहचान (मूलधन के साथ लेखांकन)"

किस दस्तावेज़ में उपयोग किया जाता है 1एस:अकाउंटिंग 2.0 /1एस:अकाउंटिंग 3.0:

- "बिक्री" मेनू में

"कमीशन शुल्क के लिए मूलधन के ऋण का प्रतिबिंब। सामान्य गतिविधियों के लिए बिक्री से आय की पहचान जो यूटीआईआई के अधीन नहीं है (कमीशन एजेंट, उप-कमीशन एजेंट के साथ लेखांकन)"

किस दस्तावेज़ में उपयोग किया जाता है 1एस:अकाउंटिंग 2.0 /1एस:अकाउंटिंग 3.0:

- "बिक्री" मेनू में

"खरीदार से प्राप्त संपत्ति के लिए एजेंट के ऋण का प्रतिबिंब। सामान्य गतिविधियों के लिए बिक्री से आय की पहचान जो यूटीआईआई के अधीन नहीं है (मूलधन के साथ लेखांकन)"

किस दस्तावेज़ में उपयोग किया जाता है 1एस:अकाउंटिंग 2.0 /1एस:अकाउंटिंग 3.0:

- बिक्री पर कमीशन एजेंट की रिपोर्ट"बिक्री" मेनू में

"एजेंट द्वारा प्रदान की गई सेवाओं के लिए मूलधन के ऋण का प्रतिबिंब। सामान्य गतिविधियों के लिए बिक्री से आय की पहचान जो यूटीआईआई (एजेंट के साथ लेखांकन) के अधीन नहीं है"

किस दस्तावेज़ में उपयोग किया जाता है 1एस:अकाउंटिंग 2.0 /1एस:अकाउंटिंग 3.0:

- बिक्री पर प्रिंसिपल (प्रिंसिपल) को रिपोर्ट करें"बिक्री" मेनू में

"माल, सामग्री, तैयार उत्पादों की बिक्री। विदेशी मुद्रा में अनुबंध के तहत खरीदार के ऋण का प्रतिबिंब। सामान्य गतिविधियों के लिए बिक्री से आय की पहचान जो यूटीआईआई के अधीन नहीं है"

किस दस्तावेज़ में उपयोग किया जाता है 1एस:अकाउंटिंग 2.0 /1एस:अकाउंटिंग 3.0:

- वस्तुओं और सेवाओं की बिक्री"बिक्री" मेनू में, ऑपरेशन का प्रकार: " बिक्री पर कमीशन"

"कार्य का प्रदर्शन, सेवाओं का प्रावधान। विदेशी मुद्रा में अनुबंध के तहत खरीदार के ऋण का प्रतिबिंब। सामान्य गतिविधियों के लिए बिक्री से आय की पहचान जो यूटीआईआई के अधीन नहीं है"

किस दस्तावेज़ में उपयोग किया जाता है 1एस:अकाउंटिंग 2.0 /1एस:अकाउंटिंग 3.0:

- वस्तुओं और सेवाओं की बिक्री"बिक्री" मेनू में, ऑपरेशन का प्रकार: " बिक्री पर कमीशन"

"कार्य का प्रदर्शन, गैर-उत्पादन सेवाओं का प्रावधान। विदेशी मुद्रा में अनुबंध के तहत खरीदार के ऋण का प्रतिबिंब। सामान्य गतिविधियों के लिए बिक्री से आय की पहचान जो यूटीआईआई के अधीन नहीं है"

किस दस्तावेज़ में उपयोग किया जाता है 1एस:अकाउंटिंग 2.0 /1एस:अकाउंटिंग 3.0:

- उत्पादन सेवाओं के प्रावधान पर अधिनियम"उत्पादन" मेनू में

"विदेशी मुद्रा में एक अनुबंध के तहत बेची गई वस्तुओं, सामग्रियों, तैयार उत्पादों की वापसी के कारण खरीदार के ऋण में कमी। सामान्य गतिविधियों से बिक्री से आय में कमी जो यूटीआईआई (उत्क्रमण) के अधीन नहीं है"

किस दस्तावेज़ में उपयोग किया जाता है 1एस:अकाउंटिंग 2.0 /1एस:अकाउंटिंग 3.0:

- क्रेता से माल की वापसी"बिक्री" मेनू में, ऑपरेशन का प्रकार: " बिक्री पर कमीशन"

"माल, सामग्री, तैयार उत्पादों की बिक्री। सीयू में अनुबंध के तहत खरीदार के ऋण का प्रतिबिंब। सामान्य गतिविधियों के लिए बिक्री से आय की मान्यता जो यूटीआईआई के अधीन नहीं है"

किस दस्तावेज़ में उपयोग किया जाता है

आज, लगभग हर उद्यम में लेखांकन स्वचालित है। 1सी: एंटरप्राइज अकाउंटिंग प्रोग्राम व्यावसायिक लेनदेन को रिकॉर्ड करने के लिए एक व्यापक समाधान है और किसी भी कराधान प्रणाली वाले उद्यमों के लिए उपयुक्त है।

अक्सर ऐसे मामले होते हैं जब कोई संगठन, मुख्य कराधान प्रणाली के साथ, आरोपित आय पर एकल कर के रूप में कराधान प्रणाली का उपयोग करता है। ऐसे मामलों में, लेखाकारों के पास यह प्रश्न होता है कि 1सी: एंटरप्राइज अकाउंटिंग कार्यक्रम में प्रत्येक कर प्रणाली के लिए आय और व्यय को कैसे विभाजित किया जाए।

यह आलेख सॉफ़्टवेयर उत्पाद "1सी: एंटरप्राइज़ अकाउंटिंग, संस्करण 2.0" के उदाहरण का उपयोग करके सरलीकृत कर प्रणाली और यूटीआईआई का उपयोग करने वाली कंपनी के लिए लेखांकन की विशेषताओं पर चर्चा करता है।

सरलीकृत कराधान प्रणाली के तहत कर की राशि की सही गणना के लिए प्रत्येक प्रकार की गतिविधि के लिए आय और व्यय का विभाजन आवश्यक है। आरोपित आय पर एकल कर की राशि आय और व्यय की मात्रा पर निर्भर नहीं करती है।

लेखांकन नीतियों की स्थापना

व्यावसायिक लेनदेन को 1सी: एंटरप्राइज़ अकाउंटिंग प्रोग्राम में सही और सटीकता से प्रतिबिंबित करने के लिए, आपको पहले एक अकाउंटिंग नीति स्थापित करनी होगी। ऐसा करने के लिए, "एंटरप्राइज़" मेनू आइटम का उपयोग करें और ड्रॉप-डाउन सूची से "लेखा नीति" चुनें।खुलने वाली विंडो में, उपयोगकर्ता सभी सहेजी गई लेखांकन नीतियों की एक सूची देखता है। बुनियादी लेखांकन नीति सेटिंग्स की जांच करने के लिए, आपको वर्तमान रिपोर्टिंग अवधि के लिए रिकॉर्ड खोलना चाहिए।

"सामान्य जानकारी" टैब में लागू कराधान प्रणालियों और उपयोग की जाने वाली गतिविधियों के प्रकार के बारे में जानकारी शामिल है।

"यूटीआईआई" टैब में मुख्य और विशेष कराधान प्रक्रियाओं के साथ खर्चों के वितरण की विधि और आधार के बारे में जानकारी शामिल है, और यूटीआईआई के अंतर्गत आने वाली गतिविधियों के लिए आय और व्यय के लेखांकन के लिए खाते भी स्थापित किए गए हैं।

"यूटीआईआई" टैब में मुख्य और विशेष कराधान प्रक्रियाओं के साथ खर्चों के वितरण की विधि और आधार के बारे में जानकारी शामिल है, और यूटीआईआई के अंतर्गत आने वाली गतिविधियों के लिए आय और व्यय के लेखांकन के लिए खाते भी स्थापित किए गए हैं। डिफ़ॉल्ट लागत आवंटन विधि "प्रति तिमाही" है। इसका मतलब यह है कि प्रत्येक तिमाही के आखिरी महीने में, एक नियामक ऑपरेशन उन खर्चों को पहचानता है जो वितरण के अधीन हैं ताकि उन्हें आय और व्यय की पुस्तक में शामिल किया जा सके। "वर्ष की शुरुआत से संचयी कुल" स्थापित करना भी संभव है।

जब आप "आय और व्यय खाते सेट करें" लिंक पर क्लिक करते हैं, तो खातों की एक सूची खुलती है जो यूटीआईआई गतिविधियों के लिए आय और व्यय को रिकॉर्ड करेगी। डिफ़ॉल्ट रूप से, प्रोग्राम 90.07.2, 90.08.2, 90.01.2 और 90.02.2 खातों में यूटीआईआई गतिविधियों के लिए आय और व्यय को प्रतिबिंबित करने का सुझाव देता है। इस सूची को "जोड़ें" बटन का उपयोग करके अन्य खातों के साथ पूरक किया जा सकता है।

"व्यय के लिए लेखांकन" टैब में सरलीकृत कराधान प्रणाली के अंतर्गत आने वाली गतिविधियों के लिए खर्चों को पहचानने की प्रक्रिया के बारे में जानकारी शामिल है।

"व्यय के लिए लेखांकन" टैब में सरलीकृत कराधान प्रणाली के अंतर्गत आने वाली गतिविधियों के लिए खर्चों को पहचानने की प्रक्रिया के बारे में जानकारी शामिल है।  उपरोक्त सेटिंग के अनुसार, माल की खरीद के लिए खर्चों को निम्नलिखित शर्तों के तहत आय और व्यय की एक पुस्तक बनाने के लिए मान्यता दी जाएगी:

उपरोक्त सेटिंग के अनुसार, माल की खरीद के लिए खर्चों को निम्नलिखित शर्तों के तहत आय और व्यय की एक पुस्तक बनाने के लिए मान्यता दी जाएगी: - माल की प्राप्ति, अर्थात् माल की प्राप्ति का तथ्य संबंधित दस्तावेज़ "वस्तुओं और सेवाओं की प्राप्ति" में परिलक्षित होता है;

- आपूर्तिकर्ता को माल के लिए भुगतान, यानी माल के लिए भुगतान का तथ्य संबंधित दस्तावेजों "चालू खाते से राइट-ऑफ" या "नकद रसीद आदेश" में परिलक्षित होता है;

- माल की बिक्री, यानी खरीदार को माल के शिपमेंट का तथ्य संबंधित दस्तावेज़ "वस्तुओं और सेवाओं की बिक्री" में परिलक्षित होता है।

गतिविधि के प्रकार के अनुसार खर्चों का विभाजन

गतिविधि के प्रकार के आधार पर खर्चों को सही ढंग से विभाजित करने के लिए, "लागत आइटम" निर्देशिका का उपयोग करें। आप इस निर्देशिका को "उत्पादन" टैब में या "निर्देशिकाएँ" चुनकर "संचालन" मेनू के माध्यम से पा सकते हैं।इस निर्देशिका में डिफ़ॉल्ट रूप से प्रोग्राम द्वारा प्रस्तावित लागत वस्तुओं का एक मानक सेट होता है, लेकिन निर्देशिका डेटा को उपयोगकर्ता द्वारा बदला जा सकता है।

प्रत्येक लागत मद के लिए कार्ड तीन व्यय विकल्प प्रदान करता है:

- मुख्य कराधान प्रणाली वाली गतिविधियों के लिए.

ऐसी लागत मद वाले व्यय को स्वचालित रूप से सरलीकृत कर प्रणाली के अंतर्गत आने वाली गतिविधियों के लिए व्यय माना जाएगा। - एक विशेष कराधान प्रक्रिया के साथ कुछ प्रकार की गतिविधियों के लिए।

ऐसी लागत मद वाले व्यय को स्वचालित रूप से यूटीआईआई के अंतर्गत आने वाली गतिविधियों के लिए व्यय माना जाएगा। - विभिन्न प्रकार की गतिविधियों के लिए.

ऐसी लागत मद वाले व्यय को किसी विशिष्ट प्रकार की गतिविधि के लिए जिम्मेदार नहीं ठहराया जा सकता है। महीने के अंत में ऐसे खर्चों की राशि को नियमित संचालन के माध्यम से गतिविधियों के प्रकारों में वितरित किया जाता है।

1सी: एंटरप्राइज अकाउंटिंग कार्यक्रम में लेखांकन बनाए रखते समय, आपको यह याद रखना चाहिए कि लेखांकन के लिए तीसरे पक्ष के संगठनों से सेवाएं स्वीकार करते समय ये लागत वस्तुएं निर्धारित करती हैं कि कोई व्यय किसी विशिष्ट प्रकार की गतिविधि से संबंधित है या नहीं। सामान खरीदते और बेचते समय, खर्चों और आय के प्रकारों की पहचान करने के लिए विभिन्न खातों का उपयोग किया जाता है।

माल की बिक्री से सरलीकृत कर प्रणाली से संबंधित आय और व्यय

चूंकि मोबाइल फोन के एक बैच को खरीदने की लागत सरलीकृत कर प्रणाली की गतिविधियों के खर्चों से संबंधित है, सारणीबद्ध अनुभाग "माल" के कॉलम "राष्ट्रीय कर प्रणाली के व्यय" में आपको "स्वीकृत" मान का चयन करना चाहिए। .

चूंकि मोबाइल फोन के एक बैच को खरीदने की लागत सरलीकृत कर प्रणाली की गतिविधियों के खर्चों से संबंधित है, सारणीबद्ध अनुभाग "माल" के कॉलम "राष्ट्रीय कर प्रणाली के व्यय" में आपको "स्वीकृत" मान का चयन करना चाहिए। . दस्तावेज़ पोस्ट करने के बाद, आपूर्तिकर्ता पर ऋण परिलक्षित होता है, और खाते पर शेष राशि 41.01 बढ़ जाती है। इसके अलावा, संबंधित गतिविधियां "एसटीएस व्यय" रजिस्टर में बनाई जाती हैं।

इस उदाहरण में प्राप्त माल का भुगतान "चालू खाते से राइट-ऑफ़" दस्तावेज़ का उपयोग करके किया जाता है।

इस दस्तावेज़ को ले जाना चालू खाते से पैसे की डेबिट को दर्शाता है और आपूर्तिकर्ता को ऋण बंद कर देता है। इसके अलावा, "एसटीएस व्यय" रजिस्टर आवश्यक प्रविष्टियों के साथ पूरक है।

दस्तावेज़ "चालू खाते से राइट-ऑफ़" को "वस्तुओं और सेवाओं की प्राप्ति" के आधार पर दर्ज किया जा सकता है, मैन्युअल रूप से भरा जा सकता है या संबंधित "क्लाइंट-बैंक" प्रोग्राम से डाउनलोड किया जा सकता है।

सरलीकृत कर प्रणाली के तहत खर्चों को पहचानने का अंतिम चरण खरीदार को माल के शिपमेंट के तथ्य को प्रतिबिंबित करना है। यह व्यावसायिक लेनदेन "वस्तुओं और सेवाओं की बिक्री" दस्तावेज़ का उपयोग करके बनाया गया है।

सरलीकृत कराधान प्रणाली के अंतर्गत आने वाली गतिविधियों के लिए व्यय और आय की पहचान करने के लिए, आपको आय खाता 90.01.1 और व्यय खाता 90.02.1 का उपयोग करना चाहिए।

सरलीकृत कराधान प्रणाली के अंतर्गत आने वाली गतिविधियों के लिए व्यय और आय की पहचान करने के लिए, आपको आय खाता 90.01.1 और व्यय खाता 90.02.1 का उपयोग करना चाहिए। "वस्तुओं और सेवाओं की बिक्री" किए जाने के बाद, गोदाम में माल का संतुलन कम हो जाता है, खरीदार का ऋण बनता है, और उन खातों पर भी हलचलें बनती हैं जिनमें राजस्व और लागत को ध्यान में रखा जाता है। इसके अलावा, आय और व्यय की पुस्तक में एक प्रविष्टि बनाई जाती है, जो बिक्री राशि के लिए व्यय की पहचान को दर्शाती है।

खरीदार से भुगतान प्राप्त होने पर इस लेनदेन के लिए राजस्व को मान्यता दी जाती है। यह तथ्य "नकद रसीद आदेश" या "चालू खाते की रसीद" कार्यक्रम में परिलक्षित होता है। इस उदाहरण के लिए, दस्तावेज़ "चालू खाते की रसीद" का उपयोग किया जाता है। इस दस्तावेज़ के पूरा होने के बाद, चालू खाते पर शेष राशि बढ़ जाती है और खरीदार का ऋण कम हो जाता है। इसके अलावा, ग्राहक से प्राप्त राशि की आय की पहचान को दर्शाने के लिए आय और व्यय बही में एक प्रविष्टि बनाई जाती है।

माल की बिक्री से यूटीआईआई से संबंधित आय और व्यय

बाद की बिक्री के लिए इच्छित माल की प्राप्ति दस्तावेज़ "वस्तुओं और सेवाओं की प्राप्ति" में दर्ज की गई है। चूंकि इलेक्ट्रॉनिक पुस्तकों के एक बैच को खरीदने की लागत यूटीआईआई से संबंधित है, दस्तावेज़ के सारणीबद्ध भाग के "व्यय (एनयू)" कॉलम में आपको "स्वीकृत नहीं" का चयन करना चाहिए।

चूंकि इलेक्ट्रॉनिक पुस्तकों के एक बैच को खरीदने की लागत यूटीआईआई से संबंधित है, दस्तावेज़ के सारणीबद्ध भाग के "व्यय (एनयू)" कॉलम में आपको "स्वीकृत नहीं" का चयन करना चाहिए। यूटीआईआई गतिविधियों के लिए माल की खरीद के लिए खर्चों की पहचान उपयुक्त खातों के उपयोग के माध्यम से निर्धारित की जाती है, जो राजस्व और लागत (90.01.2 और 90.02.2) को प्रतिबिंबित करेगी। इन खातों को दस्तावेज़ "वस्तुओं और सेवाओं की बिक्री" में परिभाषित किया गया है।

आपूर्तिकर्ता को माल का भुगतान और खरीदार से भुगतान की रसीद "चालू खाते से बट्टे खाते में डालना" या "नकद आउटगोइंग ऑर्डर" या "चालू खाते की रसीद" या "नकद आने वाले ऑर्डर" दस्तावेजों में परिलक्षित होती है।

आपूर्तिकर्ता को माल का भुगतान और खरीदार से भुगतान की रसीद "चालू खाते से बट्टे खाते में डालना" या "नकद आउटगोइंग ऑर्डर" या "चालू खाते की रसीद" या "नकद आने वाले ऑर्डर" दस्तावेजों में परिलक्षित होती है। तीसरे पक्ष द्वारा सेवाओं के प्रावधान से जुड़े खर्चों का प्रतिबिंब

तीसरे पक्ष द्वारा सेवाओं के प्रावधान से जुड़े व्यय "वस्तुओं और सेवाओं की प्राप्ति" दस्तावेज़ का उपयोग करके परिलक्षित होते हैं। जैसा कि पहले कहा गया है, खर्च तीन प्रकार के होते हैं: मुख्य गतिविधि से संबंधित खर्च, यानी। सरलीकृत कर प्रणाली; व्यक्तिगत गतिविधियों से संबंधित व्यय, अर्थात् यूटीआईआई, और व्यय वितरण के अधीन हैं।इस आलेख के प्रयोजनों के लिए, तीन लागत आइटम स्थापित किए गए हैं, जिनमें से प्रत्येक एक विशिष्ट प्रकार की गतिविधि से मेल खाता है:

- सॉफ्टवेयर की रखरखाव।

ये खर्च सरलीकृत कर प्रणाली से संबंधित हैं। - सार्वजनिक सुविधाये।

ये खर्च यूटीआईआई से संबंधित हैं। - किराया।

इन खर्चों को किसी विशिष्ट प्रकार की गतिविधि के लिए जिम्मेदार नहीं ठहराया जा सकता है, और इन खर्चों की राशि को प्रत्येक माह के अंत में गतिविधियों के प्रकारों के बीच वितरित किया जाना चाहिए।

आइए कार्यक्रम में प्रत्येक प्रकार के खर्च को प्रतिबिंबित करने की प्रक्रिया पर विस्तार से विचार करें।

आय निर्धारित करने से पहले बैलेंस शीट

प्रत्येक प्रकार की गतिविधि के लिए

कार्यक्रम में सभी मौजूदा व्यावसायिक लेनदेन प्रतिबिंबित होने के बाद, आप एक मानक रिपोर्ट "टर्नओवर बैलेंस शीट" बना सकते हैं।  इस रिपोर्ट के आधार पर, हम तृतीय-पक्ष संगठनों (खाता 44.01) की सेवाओं की लागत, प्रत्येक प्रकार की गतिविधि के लिए राजस्व और माल की लागत (खाता 90.01 और 90.02) के साथ-साथ आंदोलनों से उत्पन्न व्यय की मात्रा देख सकते हैं। अन्य खाते.

इस रिपोर्ट के आधार पर, हम तृतीय-पक्ष संगठनों (खाता 44.01) की सेवाओं की लागत, प्रत्येक प्रकार की गतिविधि के लिए राजस्व और माल की लागत (खाता 90.01 और 90.02) के साथ-साथ आंदोलनों से उत्पन्न व्यय की मात्रा देख सकते हैं। अन्य खाते. प्रत्येक प्रकार की गतिविधि के लिए लाभ का निर्धारण

प्रत्येक प्रकार की गतिविधि के लिए लाभ "माह समापन" दस्तावेज़ का उपयोग करके निर्धारित किया जाता है। इस दस्तावेज़ के नियमित संचालन से लागत खाते बंद हो जाते हैं और लाभ भी निर्धारित होता है।नियमित ऑपरेशन "खाता 44 बंद करना "परिसंचरण की लागत" खाता 44 में दर्शाए गए खर्चों की राशि को 90.07.1 और 90.07.2 खातों में लिख देता है, यह इस बात पर निर्भर करता है कि व्यय सरलीकृत कर प्रणाली या यूटीआईआई से संबंधित है या नहीं। यह ऑपरेशन विभिन्न प्रकार की गतिविधियों से संबंधित खर्चों की राशि भी वितरित करता है। ऑपरेशन के बाद, आप एक गणना प्रमाणपत्र तैयार कर सकते हैं, जो प्रत्येक प्रकार की गतिविधि के लिए खर्चों के लिए जिम्मेदार राशि और उनकी गणना की प्रक्रिया को इंगित करेगा।

संगठन: एलएलसी "अलिसा"

| सहायता-गणना | संख्या | तारीख | अवधि |

| 31.01.2013 | जनवरी 2013 |

अप्रत्यक्ष खर्चों का बट्टे खाते में डालना (लेखा)

यूटीआईआई के अधीन नहीं होने वाली गतिविधियों से संबंधित उत्पादन और बिक्री के लिए अप्रत्यक्ष लागत को बट्टे खाते में डालनाविभिन्न प्रकार की गतिविधियों से संबंधित उत्पादन और बिक्री के लिए अप्रत्यक्ष लागतों का बट्टे खाते में डालना, आय के अनुपात में वितरित किया जाता है

| चालू माह का खर्च | भट्टे - खाते में डाला गया | |||

| खाता | लागत मद | जोड़ | मुख्य कर प्रणाली के साथ गतिविधि के प्रकार से (जीआर.3) * 0.615385(**) |

एक विशेष कराधान प्रक्रिया के साथ गतिविधि के प्रकार से (जीआर.3) * 0.384615(**) |

| 1 | 2 | 3 | 4 | 5 |

| 44.01 | किराया | 5 000,00 | 3 076,92 | 1 923,08 |

| कुल: | 5 000,00 | 3 076,92 | 1 923,08 | |

यूटीआईआई के अधीन गतिविधियों से संबंधित उत्पादन और बिक्री के लिए अप्रत्यक्ष लागत को बट्टे खाते में डालना

** - चालू माह की कुल आय में प्रत्येक प्रकार की गतिविधि के लिए आय के हिस्से की गणना

| चालू माह के लिए | कुल आय में आय का हिस्सा | ||

| आयकर के अधीन गतिविधियों के लिए | उन गतिविधियों के लिए जो आयकर के अधीन नहीं हैं | आयकर के अधीन गतिविधियों के लिए (जीआर.1 / (जीआर. 1 + जीआर.2) |

उन गतिविधियों के लिए जो आयकर के अधीन नहीं हैं जीआर.2 / (जीआर. 1 + जीआर.2) |

| 1 | 2 | 3 | 4 |

| 80 000,00 | 50 000,00 | 0,61538 | 0,38462 |

"महीना समापन" दस्तावेज़ के सभी नियामक संचालन सफलतापूर्वक पूरा होने के बाद, आप एक बैलेंस शीट तैयार कर सकते हैं।

नीचे खाते 90 और 99 के लिए बैलेंस शीट का एक टुकड़ा है।

बैलेंस शीट के आधार पर निम्नलिखित निष्कर्ष निकाले जा सकते हैं:

बैलेंस शीट के आधार पर निम्नलिखित निष्कर्ष निकाले जा सकते हैं: - मुख्य कराधान प्रणाली (यूएसएन) के साथ गतिविधियों का खर्च 45,076.92 रूबल था। (खाते का डेबिट शेष 90.02.1 + खाते का डेबिट शेष 90.07.1);

- यूटीआईआई गतिविधियों का खर्च 33,923.08 रूबल था। (खाते का डेबिट शेष 90.02.2 + खाते का डेबिट शेष 90.07.2);

- मुख्य कराधान प्रणाली (यूएसएन) के साथ गतिविधियों से लाभ 34,923.08 रूबल था। (खाते का क्रेडिट शेष 99.01.1 = खाते का क्रेडिट शेष 90.01.1 - खाते का डेबिट शेष 90.02.1 - खाते का डेबिट शेष 90.07.1);

- यूटीआईआई पर लाभ 16,076.92 रूबल था। (खाते का क्रेडिट शेष 99.01.2 = खाते का क्रेडिट शेष 90.01.2 - खाते का डेबिट शेष 90.02.2 - खाते का डेबिट शेष 90.07.2)।

आय और व्यय का लेखा

सभी मान्यता प्राप्त आय और व्यय आय और व्यय बही में शामिल हैं। वितरण के अधीन व्यय का हिस्सा, जो सरलीकृत कर प्रणाली से संबंधित है, की गणना प्रत्येक तिमाही के अंत में नियामक ऑपरेशन "सरलीकृत कर प्रणाली के अनुसार गतिविधि के प्रकार द्वारा व्यय का वितरण" द्वारा की जाती है। आय एवं व्यय की पुस्तक का स्वरूप निम्न है।

आय एवं व्यय की पुस्तक का स्वरूप निम्न है।  इस रिपोर्ट में आप आय और व्यय की स्वीकृति के साथ-साथ प्राप्त आय और व्यय की कुल मात्रा का समर्थन करने वाले दस्तावेज़ देख सकते हैं।

इस रिपोर्ट में आप आय और व्यय की स्वीकृति के साथ-साथ प्राप्त आय और व्यय की कुल मात्रा का समर्थन करने वाले दस्तावेज़ देख सकते हैं। सरलीकृत कर प्रणाली के अनुसार कर लेखांकन की स्थिति का विश्लेषण

सरलीकृत कर प्रणाली के अनुसार कर लेखांकन की स्थिति का विश्लेषण एक रिपोर्ट है जो सरलीकृत कर प्रणाली से संबंधित आय और व्यय की मात्रा को उनके विस्तृत विवरण के साथ इंगित करती है। जब आप राशि पर डबल-क्लिक करते हैं, तो आय और व्यय का विस्तृत विवरण प्रदर्शित होता है।

जब आप राशि पर डबल-क्लिक करते हैं, तो आय और व्यय का विस्तृत विवरण प्रदर्शित होता है।