A 0 304 06 000 „Elszámolások más hitelezőkkel” számla célja a pénzügyi és nem pénzügyi eszközök számviteli átvételével kapcsolatos ügyletek hitelezőivel történő elszámolása, a kötelezettségek kiegyenlítése, az átruházási törvény szerinti pénzügyi eredmények (szétválasztási mérleg) során. átszervezés összeolvadással, csatlakozással, szétválással, költségvetési, autonóm intézménnyé a kormányzati intézménytípus váltásakor allokációkkal.

2014. szeptember 1-től a polgári jogszabályok nem írnak elő szétválási mérleg elkészítését. Az Art. Művészet. Az Orosz Föderáció Polgári Törvénykönyvének 58., 59. cikke csak az átruházási okiratot említi. Ugyanakkor az átszervezéssel kapcsolatos ügyletek elválasztási mérleg alapján történő elszámolásában való tükrözését a 157n számú utasítás írja elő, miután az Oroszországi Pénzügyminisztérium 89n számú rendelete alapján módosításokat hajtottak végre. Ezen túlmenően a 191n. számú utasítás 275. pontja szerint az intézmény átszervezésével kapcsolatban keletkezett beszámoló részeként elkülönítési mérleg készül. Ezzel kapcsolatban úgy gondoljuk, hogy a költségvetési források fő kezelői nagy valószínűséggel elkülönítési mérleg elkészítését fogják kérni az intézményektől.

Vegye figyelembe, hogy mielőtt a módosításokat az Oroszországi Pénzügyminisztérium 89n. számú rendelete meghozta, a 157n. számú utasítás nem határozta meg az eszközök, kötelezettségek és pénzügyi eredmények figyelembevételének eljárását az intézmény átszervezése során.

A kormányzati intézmény folyó pénzügyi év eleje óta végzett tevékenységének eredményei alapján képzett, a megfelelő költségvetési számviteli számlákon szereplő eszközök és források mutatóinak átadása (analitikus számviteli nyilvántartásokkal (kimutatásokkal) megerősített analitikus adatokkal összefüggésben , kártyák stb.)) Tanúsítvány (f. 0504833) alapján történik.

Az egyéb hitelezőkkel történő elszámolások elszámolását a 162n számú utasítás 111.1 pontja szabályozza (144. táblázat).

144. táblázat

Számviteli nyilvántartások

más hitelezőkkel történő elszámolások elszámolására

| Nem. | A műveletek tartalma | Terhelés | Hitel |

| 1 | A nem pénzügyi eszközök mutatóinak fordítása az átszervezés, a kormányzati intézmény típusának változása időpontjában | KRB 1 304 06 830 | KRB 1 101 xx 410, KRB 1 102 xx 420, 1 103 xx 430, KRB 1 105 xx 440, KRB 1 106 xx xxx, KRB 1 107 xx xxx, KRB 1 109 60 xxx |

| 2 | Az elhatárolt értékcsökkenési mutatók fordítása | KRB 1 104 xx xxx | KRB 1 304 06 730 |

| 3 | A pénzügyi eszközök mutatóinak fordítása az átszervezés időpontjára, a kormányzati intézmény típusának változása | KRB 1 304 06 830 | KRB 1 201 35 610, KDB 1 205 xx 660, KRB 1 206 xx 660, KRB 1 208 xx 660, KDB 1 209 xx 660, KRB 1 210 10 xxx, |

| 4 | Követelési mutatók fordítása | KDB 1 205 xx 560, KRB 1 208 xx 560, KDB 1 209 xx 560 | KRB 1 304 06 730 |

| 5 | Kötelezettségek mutatóinak fordítása az átszervezés időpontjára, a kormányzati intézmény típusának változása | KRB 1 302 xx 830, KRB 1 303 xx 830, 1 304 02 830 KRB, KRB 1 304 03 830 | KRB 1 304 06 730 |

| 6 | Kötelezettségek mutatóinak fordítása a költségvetésbe történő kötelező befizetések túlfizetésére vonatkozóan | KRB 1 304 06 830 | KRB 1 303 xx 730 |

| 7 | Nem pénzügyi eszközök és pénzügyi eszközök átadási okirat szerinti könyvelésbe vétele (szétválasztási mérleg) | KRB 1 101 xx 310, KRB 1 102 xx 320, KRB 1 103 xx 330, KRB 1 105 xx 340, KRB 1 106 xx xxx, KRB 1 107 xx xxx, KRB 1 109 60 xxx, KIF 1 201 xx 510, KDB 1 205 xx 560, KRB 1 206 xx 560, KRB 1 208 xx 560, KDB 1 209 xx 560, KRB 1 210 xx 560 | KRB 1 304 06 730 |

| 8 | Kötelezettségrendezések, valamint az intézmény pénzügyi eredményének (kivéve a ráfordítások) elszámolásra történő elfogadása az átadási törvény alapján (szétválasztási mérleg) | KRB 1 304 06 830 | KRB 1 302 xx 730, KRB 1 303 xx 730, KRB 1 304 xx xxx, KDB 1 401 10 xxx, GKBK 1 401 30 000, gKBK 1 401 40 xxx, KRB 1 401 60 xxx |

| 9 | A költségvetési számvitelre vonatkozó végleges műveletek az átszervezés időpontjával, a kormányzati intézmény típusának változása | GKBK 1 401 30 000 | KRB 1 304 06 730 |

Költségvetési 4. sz

A költségvetési vagy autonóm intézmények gazdasági tevékenységében előfordulnak olyan helyzetek, amikor valamely pénzügyi támogatás (tevékenység) keretében befogadott szállítóval (szereplővel) szembeni kötelezettség teljesítése érdekében átmenetileg más finanszírozási forrásból forrásbevonás történik a kereten belül. a személyi számla egyenlege utólagos visszatérítéssel. Ezeknek tükröződniük kell az 1C számviteli programokban.

Példák belső hitelfelvételi tranzakciókra

Előfordulhat, hogy az intézménynek sürgősen ki kell fizetnie a hírközlési szolgáltatás vagy a közmű hátralékát, hogy az érintett szolgáltató ne függessze fel a szolgáltatás nyújtását (például a telefon vagy a fűtés kikapcsolását). Az intézmények könyvelésében az egyes ügyletekre a 304 06 „Elszámolások egyéb hitelezőkkel” számla kerül felhasználásra. Jelenleg a 157n számú utasítás szűken lefedi a számla alkalmazására vonatkozó eljárást. A gyakorlat azonban azt mutatja, hogy szélesebb körű alkalmazása van. A fő műveletek közül, amelyek számításait 0 304 06 000 számlán kell figyelembe venni, a következő műveletek különböztethetők meg:

a nem pénzügyi és pénzügyi eszközök számvitelre történő átvételéről, a kötelezettségek rendezéséről, az átruházási aktus (kiválási mérleg) pénzügyi eredményéről az intézmény egyesüléssel, csatlakozással, szétválással, kiválással történő átszervezése, illetve intézménytípus megváltoztatásakor ;

pénzügyi támogatási források közötti belső pénzeszközök kölcsönvételére, az intézmény számláján lévő pénzeszközök egyenlegének keretein belül, azok utólagos visszatérítésével;

különböző finanszírozási forrásokból származó nem pénzügyi eszközök kifizetésére;

az intézmény polgári jogi szerződés alapján vállalt kötelezettségeit a szerződési feltételek megsértése miatti kötbér (bírság, pénzbírság) megfizetésére irányuló homogén viszontkereset beszámításával megszüntetni;

a szerződések teljesítésének biztosítására biztosított készpénzletét (letét) összegeiből a zálogjogosult követelésének kielégítése erejéig visszatartani;

a munkabér összegéből, a kártérítési tartozás összegéből és egyéb finanszírozási forrásokból történő levonásról.

Tekintsük részletesebben a finanszírozási források közötti belső forráshitelfelvétel helyzetét. Tegyük fel, hogy egy költségvetési intézmény a 4-es kódszámú pénzügyi biztosíték keretében keletkezett közüzemi tartozást a KFO 2-es forrás felhasználásával fizette ki. A későbbiekben a KFO 2-es forrásokat kormányzati feladat végrehajtásához nyújtott támogatás útján térítették meg. Ehhez a programnak két műveletet kell tükröznie:

A 4. KFO szerinti számlák kiegyenlítésére szolgáló források gyűjtése a 2. KFO szerinti pénzeszközök egyenlegéből;

A korábban a CFO 2-n keresztül felvett pénzeszközök megtérülése.

A forrásbevonás tükrözése az 1C-ben

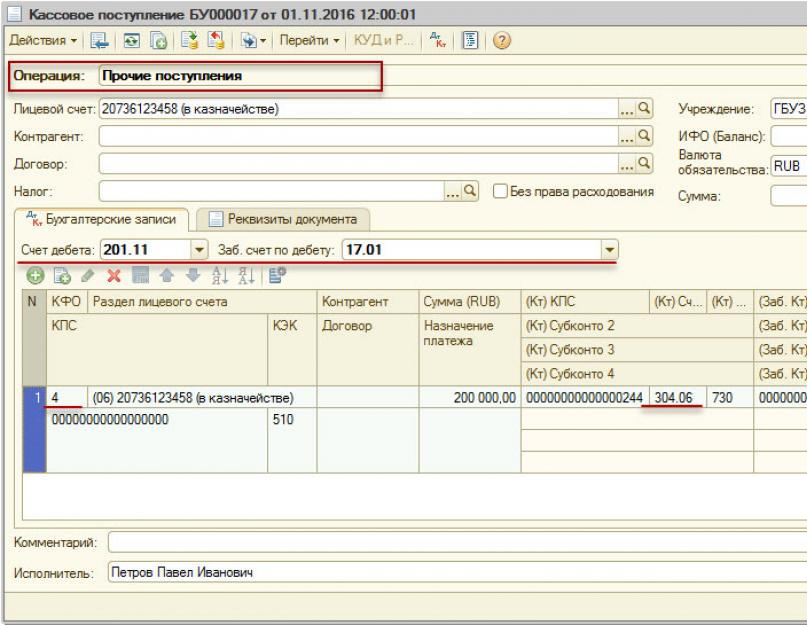

A 4. KFO szerinti számlák teljesítésére a KFO 2. szerinti pénzeszközök egyenlegéből történő forrásbevonás tükrözésére a „ Készpénzeladás"És" Pénztárbizonylatok" Tekintsük ezeknek a műveleteknek a tükröződését az „1C: Kormányzati intézmény 8” programban, szerk. 1.0.

A dokumentum kitöltésekor " Készpénzeladás"A tranzakciók helyes megjelenítéséhez a következő szempontokat kell figyelembe venni: a tranzakció típusának " Egyéb transzferek"; Kt 201.11 szerinti számla, 17.01 kötelező mérlegen kívüli számlával; KFO 2; Kt 304.06 szerinti számla.

A dokumentum kitöltése után Pénztárbizonylatok» gombbal « Fóka

A dokumentum kitöltésekor " Pénztárbizonylatok» a tranzakciók helyes megjelenítéséhez a következő szempontokat kell figyelembe venni: tranzakció típusa „Egyéb bevételek”; Dt 201.11 számla, 17.01 mérlegen kívüli számlával; KFO 4; számla Kt 304,06.

A dokumentum kitöltése után Készpénzeladás» gombbal « Fóka» A Számviteli igazolást az f gombbal nyomtathatja ki. 0504833.

És most ugyanezt a példát tükrözzük az „1C: Közintézményi számvitel 8” programban, szerk. 2.0.

A forrásbevonást tükröző dokumentumok „ Készpénzeladás"És "Nyugta." Mivel ezek a dokumentumok nem tartalmaznak megfelelő szabványos műveletet, először létre kell hozni őket.

Szabványos művelet létrehozása egy dokumentumhoz "Készpénzes nyugdíj" a szabványos műveletek listájában (" Adminisztráció” – „Tipikus műveletek) a " gombbal Másolási műveletBérekből, bérkifizetésekből, ösztöndíjakból levonások átutalása (304.03)"dokumentumhoz" Készpénzeladás».

A létrehozandó szabványos műveletben követnie kell a „hiperhivatkozást” Szabványos tranzakciók könyvelése", módosítsa a terhelési számlát, és törölje az 1. „Készpénzleírások” alszámlát, és állítsa be a hitelszámlát a Feladás a 18. számlára részben.

Szabványos művelet létrehozása egy dokumentumhoz " Pénztárbizonylatok" a szabványos műveletek listájában (" Adminisztráció» – « Tipikus műveletek) a " gombbal Másolási művelet"új szabványos műveletet kell létrehoznia a művelet másolásával" Szülői díjak átvétele"dokumentumhoz" Pénztárbizonylatok».

A létrehozandó szabványos műveletben el kell távolítani a " Használat feltétele: Szülői díj egyenlő "Igen"» kövesse a hiperhivatkozást « Szabványos tranzakciók könyvelése" és a " Pénzeszközök átvétele» állítsa be a hitelszámlát, törölje a kitöltési képletek értékeit az 1., a 2. és a 3. részösszegben.

A dokumentum kitöltésekor " Készpénzeladás"a lapon" A dokumentum részletei"ki kell tölteni" Összeg" A lapon " Fizetés visszafejtése": a táblázatos részben megadott adatok - " Az alapok forrása», "KBK", "KOSGU", "Summa".

A lapon " Számviteli tranzakció

Hitelképesség: 201,11" ».

A dokumentum kitöltésekor " Pénztárbizonylatok» ugyanúgy járunk el, de a CFO-t használjuk: 4.

A pénzeszközök megtérülésének tükrözése az „1C”-ben

A KFO 2-től korábban felvett pénzeszközök megtérülésének tükrözésére a „ Készpénzeladás"És" Pénztárbizonylatok" A dokumentum kitöltésekor " Készpénzeladás"a lapon" A dokumentum részletei"ki kell tölteni" Összeg».

A lapon " Fizetés visszafejtése

A lapon " Számviteli tranzakció» töltse ki a könyvelési tételek generálásához szükséges adatokat.

Szabványos tranzakció – egy standard tranzakció, amelyet úgy hoztak létre, hogy tükrözze a belső kölcsönfelvételt.

Hitelképesség: 201,11" Az intézmény pénzeszközei a kincstári hatóságnál vezetett személyes számlákon».

A dokumentum kitöltésekor " Pénztárbizonylatok"a lapon" A dokumentum részletei"ki kell tölteni" Összeg" A lapon " Fizetés visszafejtése": a táblázatos részben megadott adatok: „Alapforrás”, „KBK”, „KOSGU”, „Összeg”.

A lapon " Számviteli tranzakció» töltse ki a könyvelési tételek generálásához szükséges adatokat.

Szabványos tranzakció – egy standard tranzakció, amelyet úgy hoztak létre, hogy tükrözze a belső kölcsönfelvételt.

Terhelési számla: 201,11 " Az intézmény pénzeszközei a kincstárnál vezetett személyes számlákon vannak.”

Egy intézmény gazdasági tevékenységében olyan helyzet állhat elő, amikor egy bizonyos pénzügyi támogatási forrásból történő finanszírozás nem elegendő a meglévő szállítói tartozás visszafizetéséhez. Ennek oka lehet az ebből a forrásból származó finanszírozás átmeneti hiánya.

Például előfordulhat, hogy egy intézménynek sürgősen ki kell fizetnie a hírközlési szolgáltatások vagy közművek hátralékát, hogy az érintett szolgáltató ne függessze fel a szolgáltatás nyújtását (például ne kapcsolja ki a telefont vagy a fűtést).

Ebben az esetben az intézménynek jogában áll a személyes számla egyenlegének keretein belül más pénzügyi biztosítéki forrásból származó pénzeszközöket utólagos visszatérítéssel kiegyenlíteni. Ebben a cikkben megvizsgáljuk az ilyen tranzakciók könyvelésben történő rögzítésének eljárását.

BELSŐ HITELFELVÉTELI MŰVELETEK NYILVÁNTARTÁSÁNAK ALAPJAI

A paragrafusok kifejezetten előírják, hogy a műveleteket belső pénzkölcsönfelvételre lehet igénybe venni. 146 és 147 utasítások, jóváhagyva. az Orosz Föderáció Pénzügyminisztériumának 2010. december 16-án kelt, 174n számú rendelete (a továbbiakban: 174n. számú utasítás), amelyet a költségvetési intézmények számvitelében használnak, és bekezdései. 174 és 175 utasítások, jóváhagyva. az Oroszországi Pénzügyminisztérium 2010. december 23-án kelt, 183n számú rendelete (a továbbiakban: 183n. számú utasítás), amelyet az autonóm intézmények könyvelésére használnak.

A belső hitelfelvételi műveletek bármilyen pénzügyi támogatási forrásból végrehajthatók.

Például az Orosz Föderáció Pénzügyminisztériumának 2012. szeptember 4-én kelt, 02-06-10/3517 sz. levele példát mutat a „4” pénzügyi biztonsági kód használatával történő hitelfelvételre. A levélben az is szerepel, hogy a 21 „Költségvetési intézmény elkülönített személyi számlája” 21. „Költségvetési intézmény elkülönített személyi számlája” pénztári egyenlegen belüli számlafizetés esetén hasonló módon jelennek meg az intézmény számviteli nyilvántartásai. Vagyis a hitelfelvétel a célzott források terhére is történhet.

MÉRLEGEN KÍVÜLI SZÁMLÁKRA TÖRTÉNŐ TÜKÖDÉS

A paragrafusok szerint. 365 és 367 utasítások, jóváhagyva. Az Orosz Föderáció Pénzügyminisztériuma 2010. december 1-jei 157n számú rendelete (a továbbiakban: 157n. számú utasítás) alapján a számlák számára a 17. számú „Pénzbevételek” és a 18. „Pénzkiáramlások” mérlegen kívüli számlák kerülnek megnyitásra. 020100000 „Intézményi pénztárak” a személyes számlára és az intézmény pénztáránál történő pénzki- és beáramlás analitikus elszámolására.

Ezzel egyidejűleg az Oroszországi Pénzügyminisztérium 2016. november 16-án kelt 209n számú rendeletével a 157n számú utasítás ezen bekezdései módosításra kerültek, amely szerint a 17. és 18. mérlegen kívüli számlák is vonatkoznak a számlákra. 304 06 (készpénzes fizetés tekintetében).

Az Oroszország Pénzügyminisztériumának 2016. december 28-án kelt, 02-06-10/79177 számú levele példát mutat a mérlegen kívüli számlák használatára a 304 06 számla esetében. Ebből a levélből az következik, hogy hasonló mérlegen kívüli egyenleg. a 17. és 18. számú lapszámla a 304 06 számlára vonatkozik, mint a megfelelő 201 számlára.

REFLEKCIÓ A SZÁMVEVŐBEN

Az intézmény bevételei (kiadásai) nem számítanak bele azok a műveletek, amelyek a megfelelő pénzügyi biztosíték forrásból történő forrásbevonást célozzák más pénzügyi biztosítéki forrás terhére átvett számlák visszafizetésére. Ezért az Útmutató szerint jóváhagyva. az Orosz Föderáció Pénzügyminisztériumának 2013. július 1-i 65n. számú rendelete (a továbbiakban: 65n. számú utasítás), ebben az esetben az 510. cikk „Költségvetési számlák bevételei” (610. „Költségvetési számlákról történő értékesítés)” a KOSGU érvényes.

A belső hitelfelvételi műveleteket a 0 304 06 000 „Elszámolások más hitelezőkkel” számla segítségével hajtják végre.

A 157n, 174n, 183n, 65n számú utasítások, az Orosz Föderáció Pénzügyminisztériumának 2012. szeptember 4-i 02-06-10/3517 számú és 2016. december 28-i levelei alapján. 02-06-10/79177 tranzakciók jelennek meg a pénzeszközök belső kölcsönzésére (ehhez vegyünk egy példát a „2” pénzügyi biztonsági kód használatával a „4” pénzügyi biztosíték kóddal történő fizetési kötelezettségekre):

1. Pénzeszközök gyűjtése szállítói kötelezettségek kifizetéséhez

- Terhelés 2.304.06.830 (emelés 18, 610 KOSGU) Jóváírás 2.201.11.610 (emelés 18, 610 KOSGU);

- Terhelés 4.201.11.510 (emelés 17, 510 KOSGU) Jóváírás 4.304.06.730 (emelés 17, 510 KOSGU).

2. Korábban felvett pénzeszközök visszafizetése

- Terhelés 4.304.06.830 (emelés 18, 610 KOSGU) Jóváírás 4.201.11.610 (emelés 18, 610 KOSGU);

- Terhelés 2.201.11.510 (emelés 17, 510 KOSGU) Jóváírás 2.304.06.730 (emelés 17, 510 KOSGU).

DOKUMENTUMOS BEJEGYZÉS A KINCSSZÁRI SZERVEKBEN

A Szövetségi Pénzügyminisztérium területi szervei által a költségvetési intézményektől származó pénzeszközökkel végrehajtott készpénzes tranzakciók eljárását a Szövetségi Pénzügyminisztérium 2013. július 19-i 11n. számú rendelete (a továbbiakban: 11n. eljárás) szabályozza, önálló pénzeszközökkel. intézmények – a Szövetségi Pénzügyminisztérium 2011. december 8-án kelt 15n. számú végzésével (a továbbiakban: 15n. számú eljárás).

Ha a hitelfelvétel különböző személyi számlákon belül történik (például 21. és 20.), akkor a 11n. számú eljárás 9. pontja és a 15n. számú eljárás 5. pontja szerint a készpénzes kifizetések teljesítéséhez az intézménynek be kell nyújtania. a Szövetségi Pénzügyminisztériumnak készpénzköltség iránti kérelmet (f . 0531801) (Visszaküldési kérelem).

Így a belső hitelfelvételi műveletek alkalmazása kiváló eszköz a tartozások időben történő törlesztésére. Ezeknek a műveleteknek köszönhetően az intézmény elkerülheti a késedelmes fizetés miatti szankciókat és bírságot, és folyamatosan folytathat üzleti tevékenységet anélkül, hogy megfelelő finanszírozásra várna.

Gyakran előfordul, hogy az egészségügyi intézmények átmenetileg forrásokat vonnak be az egyik pénzügyi támogatási kódból a másikba. A cikk ismerteti, hogy az ilyen tranzakciók hogyan jelennek meg a számviteli számlákban és a jelentésekben

27.02.2017A 174n számú utasítás 146. pontjában, a 183n. számú utasítás 174. pontjában foglaltak előírják, hogy az egyik pénzügyi biztosítéki kódból a másikba történő kölcsönfelvételi műveletek a 0 304 06 000 „Elszámolások más hitelezőkkel” számlán jelennek meg.

belül a költségvetési intézmény által vállalt kötelezettség teljesítésére a költségvetési intézmény személyi számláján lévő pénzmaradványon belül a megfelelő típusú pénzügyi támogatásra (tevékenységre) átvett pénzeszköz összegű számlakötelezettség elszámolásra történő elfogadása. más típusú pénzügyi támogatás (tevékenység) keretét a számviteli igazolás (f. 0504833) tükrözi:

A megfelelő számlák terhelése a számlák analitikus könyveléséhez 0 206 00 000 „Elszámolások kiadott előlegekre”, 0 301 00 000 „Elszámolások hitelezőkkel adósságkötelezettségekre”, 0 302 00 000 „Elszámolások elfogadott kötelezettségekre”, 0 3003 Költségvetési kifizetések elszámolása", 0 304 00 000 "Egyéb elszámolások hitelezőkkel"

A kötelezettség teljesítéséhez bevont, helyreállított egyéb pénzügyi biztosítéki forrás összegében a tárgyévi pénzeszköz-bevételek miatti tartozás csökkenést számviteli igazolás (0504833 nyomtatvány) alapján is tükrözi:

Számlaterhelés 0 201 11 510 „Pénzpénz átvételek az intézménytől a kincstári hatóságnál vezetett személyes számlákra.”

Számlajóváírás 0 304 06 730 „Más hitelezőkkel való elszámolások növekedése”.

Itt megjegyezzük, hogy a 157n. számú utasítás (az Orosz Föderáció Pénzügyminisztériumának 2016. november 16-i, 209n. számú rendeletével módosított) 365. és 367. bekezdésének normái értelmében 2017. január 1-től 0 304 06 000 „Elszámolások más hitelezőkkel” számla a mérlegen kívüli készpénzes elszámolások tekintetében a 17. és 18. számla megnyitása Az Orosz Föderáció Pénzügyminisztériumának 2016. december 28-án kelt levele 02-06-10. A /79177 a 3-as pénzügyi biztosíték típusának kódja és a 2-es pénzügyi biztosíték típusának kódja közötti átmeneti pénzfelvételi műveleteket tükröző számlák egyezését mutatja. Átmenetileg rendelkezésre álló pénzeszközök”, amelyek a 2. „Jövedelemtermelő tevékenységek” tevékenységtípushoz tartozó kötelezettségek teljesítésének pénzhiányának fedezésére irányulnak, az alábbiak szerint jelenjenek meg:

|

Pénzfelvétel a KFO 3-tól a KFO 2 szerinti kötelezettségek teljesítésére: |

||

|

pénzeszközök terhelése a KFO-tól 3 |

18 (KOSGU 610) |

|

|

pénzeszközök átvétele a KFO 2 számára |

17 (KOSGU 510) |

17 (KOSGU 510) |

|

Visszatérítések KFO 2-ről KFO 3-ra: |

||

|

pénzeszközök terhelése a KFO-tól 2 |

18 (KOSGU 610) |

|

|

pénzeszközök átvétele a KFO-ra 3 |

17 (KOSGU 510) |

17 (KOSGU 226) |

Az egészségügyi intézmény felhasználhatja a fenti levélben szereplő magyarázatokat a műveletek tükrözésekor, hogy más forrásból (a pénzügyi támogatás típusának más kódjaiból) forrást vonzzon be, amennyiben nem áll rendelkezésre elegendő kötelező egészségbiztosítási fedezet.

Mondjunk példákat.

A GBUZ 5. számú Kórháznak február havi munkabért kell fizetnie a kötelező egészségbiztosítási program megvalósításában résztvevő dolgozóinak. A fizetések kifizetéséhez az intézménynek 2 000 000 rubelre van szüksége. A számlán azonban 1 800 000 rubel van. Az intézmény a hiányzó pénzeszközöket a 2-es kódú pénzügyi biztosíték típusából vonja be.

A számviteli számlákon a 2-es pénzügyi biztosíték típuskódú forrásbevonási műveletek az alábbiak szerint jelennek meg:

|

Összeg, dörzsölje. |

|||

|

Pénzfelvétel a KFO 2-től a KFO 7 szerinti kötelezettségek teljesítésére: |

|||

|

forrásokat írtak le a KFO 2-ből |

18 (KOSGU 610) |

||

|

KFO 7-re kapott pénzeszközök |

17 (KOSGU 510) |

17 (KOSGU 510) |

Folytassuk az 1. példa feltételeit, és tételezzük fel, hogy az intézmény személyes számlájára egy egészségügyi biztosító szervezettől érkezett pénz a nyújtott egészségügyi szolgáltatások kifizetésére.

A 2-es kódú pénzügyi biztosíték típusára vonatkozó visszatérítések az alábbiak szerint jelennek meg:

|

Összeg, dörzsölje. |

|||

|

Visszatérítés KFO 2-ről KFO 7-re: |

|||

|

forrásokat írtak le a KFO 7-ről |

18 (KOSGU 610) |

||

|

KFO 2-re kapott pénzeszközök |

17 (KOSGU 510) |

17 (KOSGU 211) |

A pénzügyi biztosítéki kódok közötti pénzeszközök bevonására (visszaállítására) irányuló műveletek az intézmény pénzforgalmi kimutatásában (0503723-as nyomtatvány) jelennek meg a 33n. számú utasítás 55.1 - 56. pontjaiban meghatározott módon. A jelentés kitöltésének példáját az Orosz Föderáció Pénzügyminisztériumának 02-06-10/79177 számú levele tárgyalja.

Emlékezzünk vissza, hogy a 33n. számú utasítás 55.1 pontjában foglalt normáknak megfelelően a beszámolót (f. 0503723) a tárgyévet követő év július 1-jével, január 1-jével állítják össze és nyújtják be, és az áramlásra vonatkozó információkat tartalmaz. pénzeszközök rubelben és devizában az intézmények számláin, amelyeket az Oroszországi Bank részlegeiben nyitottak meg, a hitelintézetekben, a költségvetés végrehajtásához készpénzszolgáltatást nyújtó szervekben, valamint az intézmény pénztárában, beleértve az ideiglenesen rendelkezésre álló pénzeszközöket is .

A jelentés a KOSGU kódok kontextusában készült, a mérlegen kívüli számlákon 17 „Pénzpénzbevételek”, 18 „Pénzkiadások” a következő számlákra nyitott bevételek és selejtezések típusaira vonatkozó analitikai adatok alapján:

- 0 201 11 000 „Kincstári személyi számlán lévő intézményi pénzeszközök”;

- 0 201 21 000 „Intézményi pénzeszközök hitelintézetnél vezetett számlákon” (önálló intézmények esetében);

- 0 201 23 000 „Intézmény hitelintézethez történő továbbítása”;

- 0 201 26 000 „Hitelintézeti speciális számlákon lévő intézményi pénzeszközök”;

- 0 201 27 000 „Hitelintézetnél vezetett számlán lévő intézményi pénzeszközök devizában”;

- 0 201 34 000 „Pénztár”;

- 0 210 03 000 „Készpénzes elszámolások a pénzügyi hatósággal”.

A példában vizsgált tranzakciók a jelentésben (0503723-as űrlap) jelennek meg az alábbiak szerint.

A 2. szakasz „Eladások” 231. „A bérek terhére” sorának tükröznie kell a 18. számla (KOSGU 211) növekedését (a mutató 200 000 rubel).

A 3. „Alap egyenlegeinek megváltoztatása” szakasz a következőképpen egészül ki:

- A 442. sor „Átmeneti rendelkezésben lévő pénzeszközök selejtezése” a 2 304 06 830 számla terhére vonatkozó mutatót tükrözi (egyidejűleg bejegyzés történik a 18. mérlegen kívüli számlán) (a mutató 200 000 rubel). átkerül a 440 „Átmenetileg rendelkezésre álló pénzeszközökkel” sorba;

- A 463. sor „A pénzeszközök átvétele egyenlegkezeléskor” a 7 304 06 730 számla jóváírásának mutatóját tükrözi (ugyanakkor a bejegyzés megkettőződik a 17. mérlegen kívüli számlán) (negatív mutató jelenik meg - 200 000 rubel). A 463. sor negatív értékű mutatója átkerül a 460. „Alap egyenlegeinek változása egyenlegkezelés során – összesen” sorba;

- Az 502. sor „A források csökkenése miatt” a 720. f sor mutatójával megegyező mutatót tükröz. 0503737, növelve a 2 201 11 610 számlajóváírással (a vizsgált példában az 502. sor 400 000 RUB-nak felel meg);

- Az 510. sor „A forrásnövekedés miatt” a mutatót negatív értékben tükrözi, a 710. f sorból átvéve. 0503737. Ez a szám esetünkben 200 000 rubel lesz. mínuszjellel;

- Az 500. sor „Az alap egyenlegének változása – összesen” az 501. és 502. sor összegét tükrözi (a példában figyelembe vett adatok alapján a mutató 200 000 rubel).

2017-ben a szövetségi költségvetési intézmény a 304 06-os számlán jelenítette meg a befektetések átruházási tranzakcióit különböző forrásokból álló tárgyi eszközök beszerzésekor több pénzügyi biztosítéki kód (2, 4, 5) használatával, valamint belső forrásfelvételi tranzakciókat (KFO 2 és 4 között). ). 2017 végén a hiteltörlesztés tükröződött.

Milyen típusú BCC-t kell feltüntetni a 304 06-os számlához a fenti műveleteknél? Hogyan kell ezeket az üzleti tranzakciókat megjeleníteni a 0503710 „Igazolás a számviteli intézmény által a beszámolási pénzügyi évre vonatkozó elszámolásról” nyomtatványon?

A kérdést megvizsgálva a következő következtetésre jutottunk:

A pénzügyi biztosíték kódok közötti belső kölcsönfelvételi számviteli tranzakcióknál a 304 06 számla a CIF típusú BCC-vel, illetve több finanszírozási forrásból történő befektetett eszköz beszerzésekor a befektetések eredeti költségén történő pénzügyi biztosítékra történő átvezetése esetén. 4-es kód - a KRB típusú BCC-vel.

Az Igazolás (f. 0503710) kitöltésekor a 304 06 számla forgalma két sorban jelenik meg:

- BCC típusú KRB szerint tárgyi eszköz beszerzése szempontjából több finanszírozási forrásból a befektetések eredeti bekerülési értékén történő 4-es pénzügyi biztosíték kódba történő átvezetésénél;

- BCC típusú CIF szerint a pénzügyi biztonsági kódok közötti belső forráskölcsönzési műveletek tekintetében.

A következtetés indoklása:

A 304 06 „Elszámolások más hitelezőkkel” számla használata a költségvetési intézmény számviteli nyilvántartásában, különösen a tranzakciók tükröződnek (az Oroszország Pénzügyminisztériuma által 2010. december 16-án jóváhagyott utasítás 72., 73., 146., 147. pontja). N 174n, a továbbiakban - N 174n):

- pénzeszközök irányítása más típusú tevékenység keretében vállalt kötelezettségek teljesítésére (pénzügyi támogatás);

- a nem pénzügyi eszközökbe történő befektetések összegének átruházása (átvétele) azok beszerzésekor (létrehozásakor) különböző pénzügyi biztonsági kódok (a továbbiakban - FSC) terhére, azok elszámolásra történő átvétele céljából.

A 304 06 számlaszám 1-17 számjegyének kialakítása a bekezdésekben foglaltak szerint történik. 21., 21.1., 21.2. Az orosz pénzügyminisztérium által jóváhagyott, 2010. december 1-jén kelt utasítások N 157n, Utasítások N 174n. A 304 06 számla nem tartozik a 174n számú utasításban felsorolt kivételek közé, ezért 1-17 számjegye az általános sorrendben az alábbiak szerint alakul:

- 1-4 kategória - a költségvetési kiadások besorolása rovat, alszakasz kódjának megfelelő intézményi funkció, szolgáltatás (munka) típusának elemző kódja;

- 5-14 kategória - nullák, ha az intézmény számviteli politikája másként nem rendelkezik;

- 15-17 kategória - a bevételek vagy eladások típusának analitikai kódja, amely megfelel az Orosz Föderáció költségvetési osztályozásának kódjának (a kód összetevőjének) (a költségvetési bevétel altípusának elemző csoportja, a kiadások típusának kódja, analitikai költségvetési hiány finanszírozási forrástípusainak csoportja).

Az adott számlához használt költségvetési besorolási kód (a továbbiakban - BCC) típusának meghatározásakor a költségvetési intézmények jogosultak az Oroszország Pénzügyminisztériuma által 2010. december 6-án jóváhagyott Utasítás 2. számú mellékletében megadott információkat felhasználni. N 162n (a továbbiakban - 2. számú melléklet). A 2. számú melléklet 3. pontja szerint a 304 06 számlával a következő típusú BCC-k használhatók:

- költségvetési kiadások besorolása (a továbbiakban - KRB);

- költségvetési bevételek besorolása - bevételi számítások szempontjából;

- a finanszírozási források osztályozása (CIF) - a költségvetési hiány finanszírozási forrásai szerinti számítások szerint.

A belső forrásfelvételnél a tükröződő tranzakciók lényege alapján finanszírozási forráson alapuló számításokról beszélhetünk. Ezt az álláspontot támasztja alá az a tény is, hogy a pénzügyi támogatási típusok közötti forráshitelfelvétel a költségvetési hiány finanszírozási forrásainak típusa elemző csoport 510 „Költségvetési számlákra történő bevételek”, 610 „Elidegenítése költségvetési számlák”, a KOSGU „Számlák átvétele” KOSGU, 610 „Elszámolás a számlákról” szerint a hiányfinanszírozási forrásokkal kapcsolatban (az Utasítás IV. szakaszának 3.1.3. pontja, 3.1. pontja, V. szakasz 1., 3. pontja) jóváhagyta Oroszország Pénzügyminisztériuma, 2013. július 1-jei N 65n, Oroszország Pénzügyminisztériumának 1. számú melléklete, 2016. december 28-i N 02-06-10/79177). Következésképpen egy olyan helyzetben, amikor a pénzügyi igazgatók között belső pénzkölcsönfelvétel történik, a 304 06-os számlát CIF típusú CBC-vel használják.

A tárgyi eszköz kezdeti bekerülési értékében a befektetések KFO 4-be történő átcsoportosítása viszont „kiadás” jellegű. Azaz a kiadásokat, konkrétan az intézménynél a tárgyi eszköz beszerzésekor felmerült kiadások átutalását és átvételét tükrözi. Így abban a helyzetben, amikor egy tárgyi eszköz beszerzése több finanszírozási forráson keresztül történik, a befektetések eredeti bekerülési értékében a KFO 4-be történő átcsoportosításakor a 304 06-os számla KBC típusú KRB-vel kerül felhasználásra.

A fentiek alapján a KFO-k közötti belső forrásfelvétel elszámolási tranzakcióinál a 304 06-os számla a BCC típusú KIF-fel, több finanszírozási forrásból történő befektetett eszköz beszerzésekor pedig a befektetések eredeti költségén történő KFO 4-re történő átvezetése esetén kerül felhasználásra. - BCC típusú KRB-vel.

A költségvetési és autonóm intézmények összevont pénzügyi kimutatásai elkészítésének és bemutatásának jellemzőit az Orosz Föderáció Pénzügyminisztériuma és a Szövetségi Pénzügyminisztérium 2018.02.02-i levelének II. szakasza határozza meg NN 02-06-07/6076, 07 -04-05/02-1648 „Az állami költségvetési és autonóm intézmények éves költségvetési beszámolójának, összevont számviteli kimutatásának a szövetségi költségvetési alapok 2017. évi főkezelői általi elkészítéséről és bemutatásáról.” Különösen a számviteli intézmény által a beszámolási pénzügyi évre vonatkozó igazolásról (0503710 formanyomtatvány) (a továbbiakban: Igazolás (0503710 nyomtatvány)) generálásakor a 304 06 számla 1. „Számviteli számlaszám” oszlopában. , a nullákat az 1-17 számjegyek jelzik (az említett levél 2.12. pontja). Ugyanakkor az Oroszország Pénzügyminisztériuma által jóváhagyott, 2011. március 25-i N 33n utasítás (a továbbiakban: N 33n) rendelkezései nem írják elő a számla 1-17 számjegyében lévő nullák feltüntetését. 304 06 szám. Vagyis ilyen követelmény az összevont (konszolidált) beszámoló készítésére vonatkozik, és az Igazolás (f. 0503710) költségvetési intézmény általi kitöltésekor a 304 06 számlaszám 1-17. az alapító másként rendelkezik.

A 33n számú utasítás szerint az Igazolás (f. 0503710) a tárgyév végén szabályszerűen zárandó számviteli számlák forgalmát tükrözi a céltőkével végzett tevékenységek keretében (2., 3., 6., 7. oszlop) , 10., 11.), állami megbízásos tevékenységek és jövedelemtermelő tevékenységek (4., 5., 8., 9., 12., 13. oszlop).

A 304 06 számla a kérdésben vizsgált esetekben a 401 30 „Elmúlt beszámolási időszakok pénzügyi eredménye” számlával összhangban lezárásra kerül. Ez alól kivételt képeznek a pénzügyi támogatási források közötti pénzeszközök átvételére irányuló, befejezetlen elszámolások, az intézmény személyes számláján (pénztári) lévő pénzeszköz egyenlegen belül végrehajtott, a 304 06 számlán feltüntetett tranzakciók (Utasítás sz. 174n).

A beszámolási évet követő év január 1-jén, a végleges tranzakciók lebonyolítása előtt keletkezett mutatók összegét a 2-5. oszlopok, a december 31-én végrehajtott számlazáró tranzakciók összegét pedig a végén. A 6-13. oszlopok (33n. számú utasítás) tükrözik.

Felhívjuk figyelmét, hogy az igazolás (f. 0503710) nem tartalmaz bevételek, kiadások és finanszírozási források szerinti bontást. Ugyanakkor abból a tényből kiindulva, hogy a KFO-k közötti belső forrásfelvételi tranzakciók elszámolásánál a 304 06-os számla BCC típusú KIF-fel, illetve több finanszírozási forrásból történő befektetett eszköz beszerzésekor a befektetések eredeti értékén történő átcsoportosítása esetén kerül felhasználásra. költség KFO-ra 4 - KBK típusú KRB-vel, az Igazolás (f. 0503710) kitöltésekor a 304 06 számla forgalmát két sorban tükrözi: KBK típusú KRB és KBK típusú KIF szerint.

A választ készítette:

A GARANT Jogi Tanácsadó Szolgálat szakértője

Kireeva Anna

Válasz minőségellenőrzés:

A GARANT Jogi Tanácsadó Szolgálat bírálója

Sukhoverkhova Antonina

Az anyag a Jogi Tanácsadó szolgáltatás keretében nyújtott egyéni írásbeli egyeztetés alapján készült.