Hogyan kell leegyszerűsítve könyvet vezetni a bevételekről és a kiadásokról? Ez nem lesz nehéz, ha ismeri az alapvető szabályokat. Mesélünk róluk, nyomtatványokat és mintákat is biztosítunk az elkészült könyvből. Ingyenesen letöltheti őket.

Az egyszerűsített adórendszer szerinti bevételek és kiadások könyvének vezetése: szabályok és kötelezettségek

Az Art. Az Orosz Föderáció adótörvénykönyvének 346.24. cikke értelmében minden adóalanynak, aki az egyszerűsített adórendszert választotta, nyilvántartást kell vezetnie a kapott bevételekről és a felmerült kiadásokról az adózás tárgyának meghatározása érdekében. Ebből a célból évente adónyilvántartást nyitnak: bevételi és kiadási könyvet.

E nyilvántartás formáját és a kitöltésére vonatkozó szabályokat (eljárást) az Oroszországi Pénzügyminisztérium 2012. október 22-i 135n számú rendelete hagyta jóvá (a továbbiakban: eljárás, 135n. rendelet).

A könyv bármilyen módon karbantartható (kézi vagy számítógépen kitöltve), de minden esetben a végleges példánynak papír formájúnak kell lennie, számozott lapokkal kell rendelkeznie, és a jogi személy vagy magánszemély vezetőjének aláírásával hitelesítettnek kell lennie. vállalkozó és pecsét (ha van).

A könyvet nem kell benyújtani a Szövetségi Adószolgálathoz az adóbevallással együtt, de az ellenőrzés során 10 napon belül be kell mutatni az ellenőrnek (az Orosz Föderáció adótörvénykönyve 93. cikkének 3. szakasza).

Ha a könyvet nem vezetik, vagy a kitöltésekor olyan jelentős szabálysértések tapasztalhatók, amelyek az adóalap alulbecsléséhez vezetnek, a szabálysértő adózót pénzbírsággal sújtják. A maximális bírság az egységes egyszerűsített adórendszer kincstárba be nem érkezett összegének 20%-a, a minimum 40 000 rubel. (Az Orosz Föderáció adótörvénykönyve 120. cikkének 3. szakasza).

Ha az adóelszámolási eljárás megsértése nem vezet az adó alulbecsüléséhez, az adóalanyra kiszabható bírság 10 000 és 30 000 rubel között változik (az Orosz Föderáció adótörvénykönyve 120. cikkének 2. és 3. pontja). A könyv átadásának elmulasztása az ellenőrök kérésére 200 rubel bírságot von maga után. (Az Orosz Föderáció adótörvényének 126. cikke) plusz 300-500 rubel. (A Közigazgatási Törvénykönyv 15.6. cikke) közigazgatási szankció formájában a jogi személy vezetőjével szemben.

Az adóbűncselekményekért való felelősségről bővebben a cikkben olvashat „Felelősség az adósértésekért: a szankciók okai és mértéke” .

Hogyan kell könyvet vezetni az egyéni vállalkozó bevételeiről és kiadásairól

Az egyéni vállalkozók bevételi és kiadási könyvének vezetésének eljárása nem különbözik az általános szabályoktól.

A vállalkozók a könyv szerinti bevétel I. rovatának 4. oszlopában nem tüntetik fel azt a személyi jövedelemadó-köteles bevételt. Ezt közvetlenül a 135n. számú rendelettel jóváhagyott Eljárás 2.4 pontja tartalmazza.

Az egyéni vállalkozók egyszerűsített adórendszerről szóló IV. pontjában a munkavállalók nélküli 6% tükrözi a saját magukra átutalt biztosítási díjakat. Azok, akik más magánszemélyeknek fizetnek, ebben az oszlopban mind a saját maguk számára fix összegben átutalt járulékokat, mind a munkavállalók után fizetett hasonló kifizetéseket tükrözik.

Hogyan kell vezetni a bevételek és kiadások könyvét elektronikus formátumban

A szabályozási dokumentumokat tartalmazó hivatalos portálok többsége MS Excel formátumú fájl letöltését kínálja a nyilvántartás elektronikus formában történő kezeléséhez. Letöltéskor egy elektronikus dokumentum nyílik meg a 135n számú rendelés formázott melléklete formájában.

Tekintettel arra, hogy az elektronikus és a papír formátumú könyvek karbantartásának eljárása azonos, a számítógépen történő tervezése nem okozhat különösebb nehézséget. Ha a tranzakció regisztrálásakor elkövetett hibát még a könyv papírra történő nyomtatása előtt fedezték fel, az könnyen javítható. Ha a nyilvántartás kinyomtatása során hibát fedeztek fel, a javítás az Eljárás 1.6. pontja alapján történik (a vezető aláírásával és (ha van) pecsétjével igazolva a javítás dátumával).

Az év során elektronikus formában vezetett nyilvántartást az adózási időszak végén ki kell nyomtatni. Lapjait számozzák, összevarrják és a vezető - jogi személy vagy egyéni vállalkozó - aláírásával és pecséttel (ha van) lepecsételve.

A meghatározott eljárás nem írja elő a könyvnek a Szövetségi Adószolgálatnak elektronikus formátumban, digitális aláírással történő elküldését.

Hogyan kell kitölteni a bevételi és kiadási főkönyv szakaszait

A könyvbe be kell vezetni az egyszerűsített adózási rendszert alkalmazó adózó által az adózási időszakban végrehajtott minden olyan vállalkozási ügyletet, amely hatással van az adóalap kialakulására. A bejegyzések időrendi sorrendben készülnek. Az egyes negyedévek eredményei alapján és az év végén eredményt állítanak össze.

Az I. szakasz 4. oszlopában a bevételek szerepelnek, amelyek felsorolását a Kbt. 249-250 Az Orosz Föderáció adótörvénykönyve. Ennek megfelelően az Art. Az Orosz Föderáció Adótörvénykönyvének 251. cikke, valamint azok, amelyekre jogi személyek esetében jövedelemadót vagy egyéni vállalkozók személyi jövedelemadóját kell fizetni. A természetbeni bevétel az átvett ingatlan piaci árán jelenik meg.

Azok az adófizetők, akik a „bevétel mínusz kiadások” elszámolási objektumot választották, költségeiket ugyanazon szakasz 5. oszlopába írják be (listájukat az Orosz Föderáció adótörvényének 346.16. cikke határozza meg). Az „egyszerűsített emberek”, akik a „jövedelem” tárgya után adót fizetnek, ebben az oszlopban tüntetik fel a költségvetési munkanélküliségi programok végrehajtása során felmerült kiadásaikat, valamint azokat a kiadásokat, amelyeket a vállalkozói készség fejlesztésére támogatott forrásokból teljesítettek.

A befektetett eszközökre vonatkozó II. szakaszt olyan egyszerűsítők töltik ki, akik a „bevétel mínusz kiadás” adózás tárgyát választották. A III. részt a „bevétel mínusz kiadás” tárggyal dolgozó adózók is kitöltik, ha a tárgyévi adószámításnál figyelembe vehető veszteségük van a korábbi évek eredményei alapján.

A IV. szakaszt azok az adóalanyok töltik ki, akik a „jövedelem” tárgya után számítják ki az egységes adót. Itt kerül elszámolásra minden befizetett biztosítási díj, amely hatással van az elhatárolt adó összegének csökkentésére.

2018-tól a bevételek és ráfordítások könyve kiegészült az V. résszel, amelyben a „bevételt” adóalanyként választó adózók a befizetett iparűzési illeték összegeit tükrözik, amelyek befolyásolják a költségvetésbe fizetendő adó összegét.

Olvasson többet a könyv kitöltési eljárásának különbségeiről a kiválasztott adótárgytól függően. „A KUDiR kitöltési eljárása az egyszerűsített adórendszerben, bevétel mínusz kiadás” .

A 2018 előtti és utáni kiadások és bevételek könyvéhez nyomtatványok letölthetők honlapunkról.

Töltse le a 2013-2017-ben használt bevételek és kiadások könyvének nyomtatványát:

Töltse le a 2018-as bevételek és kiadások könyvének nyomtatványát:

Hogyan lehet ellenőrizni a bevételek és kiadások könyvét az 1C-ben

Lehetőség van a bevételek és kiadások könyvének helyességének ellenőrzésére az 1C: Számviteli programban. Erre a célra egy speciális „Könyvtöltő asszisztens” funkció biztosított. Segítségével a könyvelő rutinműveleteket hajthat végre, és elemzi az eredményeket.

A programba épített speciális szolgáltatás letöltésekor megtekintheti az összes elfogadott és el nem fogadott költséget. A leggyakoribb hiba az, hogy a program nem nyújtja be a felmerült költségek kifizetését igazoló dokumentumokat. Fizetés hiányában a költségeket nem lehet figyelembe venni (Az Orosz Föderáció adótörvényének 346.17. cikke). A hibát úgy javíthatja ki, hogy az adózási időszakra vonatkozó összes bizonylatot csoportosan újra feladja.

Olvassa el a számviteli program egyszerűsítőkkel való használatának minden árnyalatát a cikkben „1C számvitel használata az egyszerűsített adórendszerben” .

Bevételek és kiadások könyve: példa speciális helyzetekben történő kitöltésre

A bevételi és kiadási könyv kitöltésének példája segít elkerülni a tervezési hibákat. Ez különösen igaz azokra a helyzetekre, amikor valamilyen nem szabványos művelet merül fel.

Példa:

Az adózó az előleget az egyszerűsített adórendszerben átutalta a szállítónak, de az árut nem szállította neki, végül az előleget visszaküldte. Ebben a helyzetben az előleg átutalásakor az 5. oszlopba nem lehet bejegyzést tenni, mivel ezt a költségtípust a Kbt. 346.16 Az Orosz Föderáció adótörvénykönyve. Ez azt jelenti, hogy a visszaküldött előleg nem jelenik meg a 4. „Bevétel” oszlopban. Ez áll az oroszországi pénzügyminisztérium 2008. december 12-i 03-11-04/2/195 számú levelében.

Ha az adózó előleget kap, akkor ez az összeg megjelenik a bevételben, mivel az egyszerűsítőknek a készpénzes módszer használatához szükséges. Ám az előleg visszaküldésekor a vevőnek visszaküldött előleg összegére a korábban tett bejegyzést meg kell fordítani.

A 2017-es és 2018-as bevételek és kiadások könyvének kitöltési mintája honlapunkon található.

Eredmények

Ne hanyagolja el a bevételek és kiadások könyvének kitöltését, mert ennek a nyilvántartásnak a kitöltése nem nehéz, és hiányának következményei nagyon észrevehetőek lehetnek. Töltse le cikkünk űrlapjait és mintáit, és ellenőrizze magát a kitöltésekor.

Az egyéni vállalkozók számára az általános adózási rend szerint külön adóforma létrehozása Jövedelem- és Kiadáskönyv formájában jogszabályi előírás, amely kötelező használat.

FÁJLOK

Mire való a dokumentum?

A bevételek és kiadások elszámolási könyve (rövidítve KUDiR) szükséges az egyéni vállalkozó adóalapjának kiszámításához, amely alapján kiszámítják a beszámolási időszakra vonatkozó adólevonásokat.

Minden egyes adózási rendszer esetében, amely megköveteli a KUDiR fenntartását, megvannak a saját jellemzői. A közös rendszeren (OSNO) működő egyéni vállalkozónak a vonatkozó követelményeket kell követnie. A PSN-t és USN-t használó vállalkozók eltérően töltik ki a KUDiR-t.

EMLÉKEZIK! E kötelezettség alól az általános adózási rendszerben csak az egyéni vállalkozók kötelesek fenntartani a KUDiR-t.

Hogyan készül egy könyv?

A könyv kitöltése nem egyszeri folyamat. A bejegyzések fokozatosan, egy adott művelet időtartama alatt történnek.

A bevitt adatok megerősítése elsődleges számviteli bizonylatok, amelyeket az egyéni vállalkozó rendelkezésére kell bocsátani, és meghatározott ideig (legalább három évig) meg kell őrizni.

A KUDiR-ben szereplő összes szám rubel egyenértékben van megadva.

Jellemzők és általános információk a KUDiR-ről

A könyvnek egységes formája van. Karbantartható papír formában, a szükséges adatok kézzel történő megadásával, vagy elektronikusan.

Ha a könyvet számítógépen vezetik, az elszámolási időszak lejárta után ki kell nyomtatni, a lapokat meg kell számozni és vastag, durva fonallal összevarrni. Az utolsó oldalon aláírás kerül (ha van), és az oldalak száma is feltüntetésre kerül. A könyvet ezután nyilvántartásba veszik a helyi adóhivatalnál.

Abban az esetben, ha a KUDiR papíralapú változatát használják, a kitöltést megelőzően regisztrálják az adóhivatalnál.

A könyv hat részből áll, amelyek az egyéni vállalkozó összes bevételét és kiadását tükrözik a beszámolási időszakban. Meg kell jegyezni, hogy a szakaszokat az egyéni vállalkozó munkaterületétől függően töltik ki.

Más szóval, az információkat csak azokban a KUDiR blokkban kell megadni, amelyek az egyéni vállalkozó tevékenységéhez kapcsolódnak.

A KUDiR kitöltésének általános követelményei

Ha a könyvet nem elektronikus adathordozóról nyomtatják, hanem papíron őrzik, nyomtatványt kell vásárolni. A vállalkozó erre a törvény szerint köteles. A következő kitöltési követelmények érvényesek:

- a bevételek és kiadások tükrözésének időrendi sorrendje;

- ezek megerősítése elsődleges dokumentumokkal;

- az adóalapot képező adatok rögzítésének teljessége és folyamatossága;

- a könyvlapok számozása és befűzése, az utolsó oldalon a lapszámot igazoló aláírás;

- a javítás egy sor gondos áthúzásával és az egyéni vállalkozó aláírásával és dátummal történő igazolásával lehetséges;

- A KUDiR és a könyvelés párhuzamosan történik, az egyik és a másik szükséges;

- minden új jelentési időszak elején új könyvet kell készíteni;

- Az elkészült KUDiR-t 4 évig meg kell őrizni.

FIGYELEM! Ha a KUDiR-t elektronikus formában tartják, ami megengedett, akkor ki kell nyomtatni, és ugyanazokat a műveleteket kell végrehajtani vele, mint a papírral.

A KUDiR árnyalatai az OSNO-n

Az OSNO vállalkozói számára a KUDiR kitöltése számos funkcióval rendelkezik.

- A pénzmozgások elszámolására készpénzes módszert alkalmaznak.

- Ha egy egyéni vállalkozó egyszerre több típusú tevékenységet végez, akkor nem kell külön könyvet készíteni egy KUDiR-ben, hanem külön-külön.

- Az áfa-számítással kapcsolatos információk szintén bekerülnek a KUDiR-be.

Minta dokumentum

A könyv elején, a címoldalon az egyéni vállalkozóra vonatkozó információk szerepelnek - ez a rész nem okozhat nehézséget, mivel itt szerepelnek a személyes és létesítő dokumentumokból származó információk:

- lakcím;

- információ arról az adóhatóságról, ahol az adózót bejegyezték;

- regisztrációs igazolás adatai stb.

Tájékoztatást adnak arról is, hogy az egyéni vállalkozó milyen bankkal rendelkezik számlával és a pénztárgép számáról, ha azt munkájában használja. Ezután a vállalkozó felteszi az aláírását az oldalra, és dátumozza az űrlapot.

Az 1. KUDiR szakasz kitöltése

Ide tartoznak azok a nyersanyagok, félkész termékek és egyéb készletek, amelyek beszerzésére az egyéni vállalkozó saját forrást költött. Ezeket akkor is figyelembe kell venni, ha a ráfordítások az előző beszámolási időszakban történtek, és a tényleges átvétel a tárgyidőszakban történt.

Az elkövetkező időszakokban tervezett előlegek is itt vannak feltüntetve.

A ráfordítások figyelembe veszik azokat a tényleges ráfordításokat, amelyek abból a célból merültek fel, hogy a későbbiekben az üzleti tevékenységből származó pénzügyi hasznot szerezzenek.

Megjegyzendő, hogy az üzleti tevékenység végzése során felmerülő pénzügyi ráfordítások összege csak akkor kerül kiadásra, ha a megtermelt készletelemeket értékesítik. Ha erre a részre törvényi költségnormák vannak, akkor ezek alapján történik a könyvelés.

Az első rész több blokktáblázatot tartalmaz. Az 1-1-től 1-7-ig terjedő mezőket a feldolgozóiparban foglalkoztatott egyéni vállalkozóknak kell kitölteniük. Sőt, minden blokknak két lehetősége van, amelyek közül az elsőt (A változat) az áfával dolgozó vállalkozók, a másodikat (B verzió) pedig azok, akik nem allokálnak áfát a működésükbe.

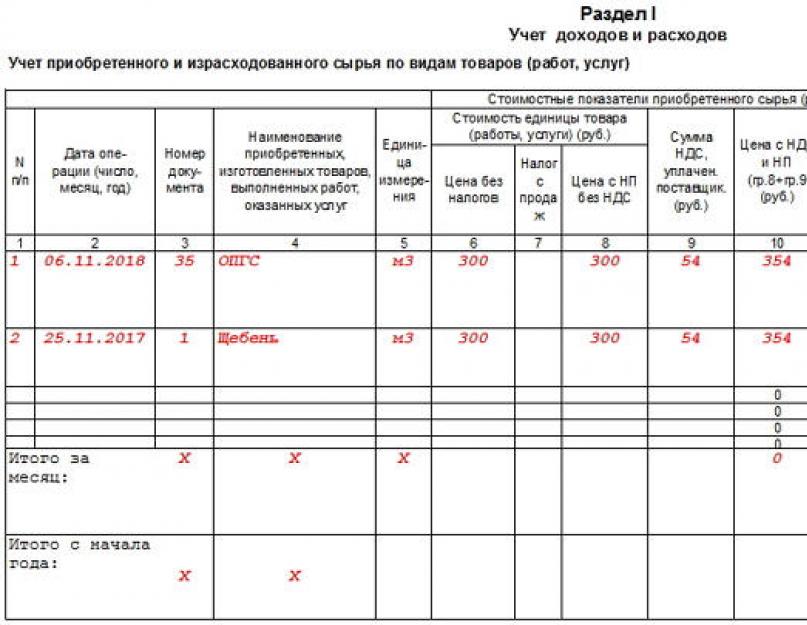

Ha sorrendben megy, akkor az 1-1. táblázat tartalmazza az egyéni vállalkozó munkája során vásárolt és elfogyasztott nyersanyagok adatait.

Az 1-2 blokk cellái (vásárolt és elhasznált) félkész termékeket tartalmaznak a termelési igényekhez.

Az 1-3 sorszámú blokksorok a (vásárolt és elfogyasztott) segédnyersanyagokat és anyagokat hivatottak elszámolni.

Az 1-4. blokk egyéb anyagköltségeket tartalmaz, pl. energia, víz, üzemanyag stb. amelyeket az egyéni vállalkozó tevékenysége során költöttek el.

Az 1-5. rovat az egyéni vállalkozó által a beszámolási időszakban előállított késztermékek árát, valamint az ez idő alatt elvégzett munkák és nyújtott szolgáltatások költségét tartalmazza.

Az 1-6. és 1-7. blokk a legyártott termékek előállításának és értékesítésének eredményét a megbízás időpontjában és a havi időszak eredményei alapján mutatja be.

A 2. KUDiR szakasz kitöltése

A KUDiR második része a tárgyi eszközök, a kisvállalkozások és az immateriális javak értékcsökkenését érinti.

Értékcsökkenést csak a vállalkozó készpénzzel vásárolt és munkája elvégzésére használt ingatlanára vonatkozóan lehet elszámolni. Az immateriális javak közé tartozik minden olyan szellemi termék (védjegy, elektronikus program, adatbázis stb.), amelyet az egyéni vállalkozó tevékenysége során felhasznál. Az értékcsökkenés számításának szabályait a 3-1, 3-2, 3, 4-1, 4-2 táblázat tartalmazza.

Az 5. KUDiR szakasz kitöltése

A könyv ötödik része a bérek és adók számításait tartalmazza. Az itt közölt táblázat valójában egy bérszámfejtés, és minden hónapra külön-külön készül. Tartalmaz

- számított jövedelemadó,

- különféle egyéb levonások,

- az alapok kibocsátásának időpontja

- és átvételkor a munkavállaló aláírása.

A táblázat minden típusú kifizetést tartalmaz, beleértve magát a bért, az anyagi ösztönző kifizetéseket, a természetben kibocsátott áruk árát stb.

A KUDiR 6. szakaszának kitöltése

A KUDiR hatodik része lehetővé teszi az adóalap meghatározását. Egy év után jön létre (naptár szerint), és ez az alapja a 3-NDFL űrlap kitöltésének.

A 6-1. rovat az 1-7. táblázatban és egyebekben feltüntetett értékesítésből származó bevételeket tartalmazza. Az 1-7, 2-1, 2-2, 3-1, 4-1, 4-2, 5-1, 6-2 blokk adatai kiadásként szerepelnek.

A 6-2. rovat tartalmazza az egyéni vállalkozó minden más blokkban nem szereplő kiadását, beleértve a tűzvédelmi és biztonsági rendszerek költségeit, az utazási költségeket, a tanácsadási, információs és jogi szolgáltatások díjait. szolgáltatások, internet, telefon, háztartási és javítási igények költségei stb.

Az utolsó blokk KUDiR (6-3) tartalmazza az aktuális beszámolási időszakban felmerült kiadásokat, de ezek bevételét a következő időszakban vesszük figyelembe. Ide tartoznak a szezonális költségek, bérleti díjak stb.

Üres KUDiR

Ha egy adott beszámolási időszakban egy egyéni vállalkozónak nem volt pénzmozgása, ez nem jelenti azt, hogy nem kell figyelnie a KUDiR-re. Ez a helyzet arra kötelezi, hogy ezt – más jelentésekkel együtt – a „nulla” adókönyvbe nyújtsa be. Ez azt jelenti, hogy a szokásos követelmények szerint kell kitöltenie, csak a tényleges pénzmozgást mutató oszlopokba írjon be nullákat.

Az egyes adók adóalapjának helyes meghatározása érdekében minden egyszerűsített adórendszert alkalmazó adóalanynak bevételi és ráfordítási könyvet (KUDiR) kell vezetnie. Oroszország Pénzügyminisztériuma 2012. október 22-i 135n számú végzésével jóváhagyta a KUDiR űrlapot és a kitöltési eljárást. Nem mindegy, hogy egy vállalkozónak vagy szervezetnek milyen adózási tárgya van, „bevétel” vagy „bevétel mínusz kiadás” – az egyszerűsített adórendszerben a bevételek és kiadások könyvelése mindenki számára kötelező. Ha a számviteli könyv hiányzik, vagy téves adatokat tartalmaz, ami az adóalap alulbecsléséhez vezetett, az adóhatóságnak jogában áll a vállalkozót bírság kiszabására.

Nézzük meg az egyszerűsített adórendszerben a KUDiR karbantartási eljárását és néhány jellemzőjét, és adjunk példát egy könyvelési könyvre a „bevétel mínusz kiadások” tárgyhoz.

© fotóbank Lori

Hogyan kell lefolytatni a KUDiR-t

A könyvelés elektronikusan vagy papír alapon is vezethető. A KUDiR egyéni vállalkozóknak az egyszerűsített adórendszerről nem különbözik a szervezeteknek szóló könyvtől. Az adózási időszak (év) végén az elektronikus KUDiR-t papírra kell nyomtatni, beleértve a kitöltetlen részeket is. A könyv be van kötve, minden oldala számozott, számuk az utolsó lapon van feltüntetve. A firmware telepítésének helyét ragasztják, bélyegzőt (ha van) és a vállalkozó aláírását ragasztják.

Az adóhivatal 2016-ban nem hitelesíti az egyszerűsített adórendszer szerinti bevételek és kiadások könyvét. Ez a szabály 2013 óta van érvényben. Minden adózási időszakra (vagyis évente) új könyvet nyitnak. A vállalkozónak nulla mutatószámú számviteli könyvvel kell rendelkeznie, ha az adóidőszakban nem is volt tevékenység.

A tranzakciók időrendi sorrendben kerülnek be a főkönyvbe, mindegyik külön sorban. Nem írhat be olyan bevételeket és kiadásokat, amelyek nincsenek dokumentálva. Minden művelethez megfelelő csekkeknek, számláknak, fizetési megbízásoknak, készpénzes utalványoknak, szerződéseknek és egyéb elsődleges dokumentumoknak kell lenniük.

Az egyéni vállalkozók bevételeinek és kiadásainak összegét rubelben, kopecka nélkül tüntetik fel.

Ha egy papírkönyvben hiba van, akkor az indokolt esetben javítható. A hibás bejegyzést áthúzzuk, a helyes adatokat írjuk, a javítás dátumát feltüntetjük, és mindent a vállalkozó aláírásával és pecsétjével igazol.

Hogyan kell kitölteni a KUDiR-t

A bevételi és kiadási könyvelés négy részből áll. Az egyszerűsített adórendszerre vonatkozó KUDir egyéni vállalkozók esetében a „bevétel mínusz kiadás” tárgyú a IV. részt nem tölti ki, az egyszerűsített adórendszer „bevétele” egyéni vállalkozók pedig nem töltik ki az l. szakasz kiadásokra vonatkozó oszlopait, az igazolást az l szakaszra, valamint a ll és lll szakaszra. A szervezetek is ezt teszik.

l. szakasz négy táblázatból áll, negyedévenként egy-egy. A 2. oszlopban feltüntetjük a bevételt vagy kiadást igazoló elsődleges bizonylat dátumát és számát. Dátum - a pénzeszközök pénztárba vagy folyószámlára való tényleges beérkezésének napja.

Emlékeztetni kell arra, hogy az adóelszámolásra elfogadott bevételeknek és kiadásoknak meg kell felelniük az Orosz Föderáció adójogszabályainak követelményeinek. Nem minden befolyt pénzeszköz tekinthető bevételnek, és nem minden költség tekinthető kiadásnak. Például a költségvetésből visszafizetett adóösszegek nem bevételek; a hibák visszaküldésére kapott pénzeszközök; hibásan jóváírták a folyószámlán, stb. A 3. oszlopban jelezheti a bevétel típusát (bevétel, előleg, nem működő). A kiadások rögzítésekor figyelembe vesszük, hogy az áruk vásárlásával kapcsolatos kiadások csak az értékesítés után számolhatók el.

Ha a nap folyamán érkezett pénz szigorú bevallási űrlapokon (értékesítési és pénztárbizonylatok), akkor mindegyiket külön sorba írhatja be, de egyszerűbb egy pénztárbizonylatban rögzíteni az aznapi összes bevételt és feltüntetni az összes BSO-k benne. Ebben az esetben a bevételek és kiadások könyvét csak egy sor tölti ki a készpénzes utalvány összegére.

Termék, szolgáltatás visszatérítése esetén a könyvbe bejegyzés történik a visszaküldés dátumával, és a kapott összeget nem az 5. oszlopba, hanem a 4. oszlopba mínuszjellel kell beírni.

Az l. szakaszra vonatkozó igazolás összesíti az adóidőszak összes bevételét és kiadását. Ha az eredmény negatív, a 040-es és a 041-es sor nem kerül kitöltésre.

II akkor kell kitölteni, ha a vállalkozó vagy vállalkozás tárgyi eszközöket (épületeket, építményeket, berendezéseket, gépjárműveket és egyéb, 1 évnél hosszabb élettartamú termelőtevékenységhez szükséges eszközöket) és immateriális javakat (szerzői jogok, szabadalmak, védjegyjogok) szerez be, illetve hoz létre. az adóidőszak jele és az 1 évnél hosszabb hasznos élettartamú egyéb nem anyagi eszközök).

lll szakasz csak akkor kell kitölteni, ha az egyéni vállalkozónak az előző vagy a tárgyidőszakból vesztesége van, és az átvihető a következő időszakra.

szakasz IV„egyszerűsített jövedelmi alapon” egyéni vállalkozóknak szánják az egyszeri adót az adóidőszakban a pénztárakba befizetett biztosítási járulékok összegével. Az egyéni vállalkozók a teljes összegben levonhatják a „magukért” befizetéseket, az alkalmazottakkal rendelkező egyéni vállalkozók pedig az egyszeri adóösszeg 50% -át meg nem haladó összegben.

Főkönyvi minta a bevételek és kiadások egyszerűsített adórendszer szerinti könyveléséhez

KUDiR - bevételek és kiadások elszámolásának könyve.

A varrott és számozott KUDiR-nek (lásd itt: „”) minden esetben meg kell lennie, még akkor is, ha semmilyen tevékenységet nem végeznek (bár a gyakorlatban sokan nem teszik ezt).

Pénzbüntetés egy könyv hiányáért: egyéni vállalkozó - 200 rubel, szervezetek - 10 000 rubel.

Jelentkezni: egyéni vállalkozók és szervezetek az OSNO-n, egyszerűsített adórendszer, egységes mezőgazdasági adó, PSN. Az adófizetők nem tartják fenn a KUDiR-t az UTII-n!

2013 óta nem kell bevételt és kiadást igazolni az adókönyvben.

A Könyv kézi karbantartása során felmerülő hibák kijavítását az egyéni vállalkozónak vagy a szervezet vezetőjének aláírásával, a javítás dátumának feltüntetésével és pecséttel kell megerősíteni (egyéni vállalkozó esetén - ha van).

Minden tranzakció időrendi sorrendben jelenik meg az igazoló dokumentumok (szerződés, számla, csekk stb.) alapján.

Minden új adózási időszakban új KUDiR van.

Ha elektronikus formában vezet könyvet, akkor az adózási időszak végén nyomtassa ki, számozza be, tűzze össze (hogyan kell összefűzni - fent a link), és írja alá. A KUDiR integritásának megőrzése érdekében az üres részeket is kinyomtatják és tűzik.

Az egyszerűsített adórendszernél figyelembe vesszük a KUDiR nyomtatvány utasításait, de az egységes mezőgazdasági adó- és szabadalmi nyomtatványoknál ez a kitöltés is megfelelő, mert A formák szinte azonosak.

A KUDiR ebben az automatizáltban is egyszerűsíthető.

Címlap

Terület "OKUD szerinti űrlap" nincs kitöltve.

Terület "Dátum (év, hónap, nap)". Adja meg a könyv karbantartásának kezdő dátumát.

Terület "OKPO szerint". Nem szükséges kitölteni. Az OKPO megtekinthető a Rosstat levelében (ha megkapta a regisztráció során), vagy az OKPO.ru webhelyen.

Terület "adózás tárgya". Írja be a „bevétel” vagy a „bevétel mínusz kiadások” kifejezést.

És adja meg a fennmaradó adatokat is (folyószámla - ha van, teljes név, a szervezet neve, szükséges címek).

1. szakasz. Bevételek és kiadások

1. KERET A rekord sorszáma.

2. KERESÉS Annak az elsődleges bizonylatnak a dátuma és száma, amely alapján bevétel keletkezett vagy kiadás történt.

JÖVEDELEM NYILVÁNTARTÁSA A 2. OSZLOPBAN

1) Pénztárbizonylatok - írja be az érkezés dátumát és a Z-jelentés számát, amit általában munkanap végén vesz fel. Példa: 2015.10.01. 4545. sz. Z-jelentés.

2) Nyugták a folyószámlára - írja be az érkezés dátumát és a fizetési megbízás vagy bankszámlakivonat számát. Példa: 2015.10.01., 45. sz. p/p vagy 2015. 10. 01. 45. számlakivonat.

3) BSO szerinti bevétel (szigorú jelentési forma) - ha a nap folyamán több BSO-t adnak ki, akkor indokolt egy PKO () elkészítése, amely tartalmazza az összes felhasznált BSO számát. Ez a PKO bekerült a KUDiR-be. De egy bejegyzést a KUDiR-ben több különböző időpontban kiadott BSO alapján nem szabad megtenni. Minta:

4) Visszatérítés. Tegyük fel, hogy a szerződés megszűnésekor vissza kell adnia a túlfizetett összeget vagy az előleget a vevőnek. Ebben az esetben a 4. oszlopba (bevétel) írja be a visszatérítés összegét mínusz előjellel.

- A bevételt a pénzeszközök és vagyontárgyak tényleges beérkezésének időpontja alapján tüntetjük fel.

- A pénzeszközök és vagyontárgyak egyéb dokumentumok (fuvarlevél, vagyonátvételi és átadási okirat stb.) alapján is átvehetők.

KIADÁSOK NYILVÁNTARTÁSA A 2. OSZLOPBAN (csak az egyszerűsített „bevétel mínusz kiadás” adórendszernél)

Megírjuk a kiadás dátumát és bizonylatszámát (például pénztár- vagy adásvételi bizonylat, fizetési megbízás, készpénzes utalvány, Z-jelentés stb.).

3. KERESÉS Adja meg a regisztrálandó tranzakció tartalmát.

JÖVEDELEM NYILVÁNTARTÁSA A 3. OSZLOPBAN

A saját számla feltöltése és az alaptőke felemelése nem minősül bevételnek,

Ezért nem szerepel a KUDiR-ben.

1) Példa a bevétel rögzítésére:

HOGYAN KELL VISSZAVONÁST KIADNI?

Tegyük fel, hogy a szerződés megszűnésekor vissza kell adnia a túlfizetett összeget vagy az előleget a vevőnek. Ebben az esetben a 4. oszlopba (bevétel) írja be a visszatérítés összegét mínusz előjellel.

Példa visszatérési rekordra:

KIADÁSOK NYILVÁNTARTÁSA A 3. OSZLOPBAN (csak az egyszerűsített „bevétel mínusz kiadás” adórendszernél)

1) Példa a kiállított munkabér és személyi jövedelemadó nyilvántartására.

2) Az áruk vásárlásával kapcsolatos költségeket csak azok értékesítése után tüntetjük fel.

Példa egy ilyen bejegyzésre:

Úgy döntöttem, hogy eladom a laptopokat 20 000 rubelért. - 1 db PC.

4. KERESÉS Adja meg az adó kiszámításakor figyelembe vett bevétel összegét.

5. KERESÉS Adja meg az adó kiszámításakor figyelembe vett kiadások összegét.

Csak azok töltik ki, akik az egyszerűsített adórendszert használják a „bevétel mínusz kiadások”.

"SEGÍTSÉG AZ 1. RÉSZHEZ"

Az egyszerűsített „jövedelem” adórendszer esetében csak a 010-es sor kerül kitöltésre (az évre befolyt jövedelem összege)

Az egyszerűsített „bevétel mínusz kiadás” adórendszer esetében a 010, 020, 030 (ha szükséges), 040, 041 sorokat kell kitölteni. A 040 és 041 sorban negatív eredményt nem kell feltüntetni.

2. szakasz A beszerzési költségek számításaBefektetett eszközök és immateriális javak

Ez a rész csak azokra vonatkozik, akik az egyszerűsített adórendszerben „bevétel mínusz kiadások” járnak. Akkor kell kitölteni, ha az adóidőszakban voltak ilyen kiadások. Tájékoztatásul:

1) A befektetett eszközök olyan tárgyi eszközök, amelyeket az egyéni vállalkozó vagy a vállalkozás tevékenységének folytatásához használ, és amelynek élettartama meghaladja az 1 évet.

Befektetett eszközök lehetnek például ipari épületek, építmények, járművek, berendezések, szerszámok, háztartási berendezések stb.

2) Immateriális javak - olyan eszközök, amelyeknek nincs fizikai formája, hasznos élettartama meghaladja a 12 hónapot. Ilyenek lehetnek például a szellemi tulajdon, szerzői jogok, találmányi szabadalmak, védjegyjogok stb.

3. szakasz A veszteségcsökkentés mértékének kiszámításaAz adó alapja

Ez a rész csak azokra vonatkozik, akik az egyszerűsített adórendszerben „bevétel mínusz kiadások” járnak. Akkor kell kitölteni, ha az előző években vagy a lejárt évben olyan veszteségek voltak, amelyek átvihetők a következő adózási időszakra.

4. szakasz Az adó összegét csökkentő költségek(adóelőleg)

Ez a rész csak az egyszerűsített „jövedelem” adórendszerre vonatkozik. Fel van tüntetve a „saját” és a munkavállalók után fizetett biztosítási díjak (ha vannak), amelyek összegével csökkentjük az egyszerűsített adórendszert. Minden nagyon könnyen kitölthető:

Ebben az esetben a mintát olyan egyéni vállalkozóra töltik ki, akinek nincs alkalmazottja, ami azt jelenti, hogy az egyszerűsített adórendszerű adó a befizetett biztosítási díj teljes összegével csökkenthető. Felhívjuk figyelmét, hogy ha az egyéni vállalkozónak vannak alkalmazottai, akkor az adó legfeljebb 50%-kal csökkenthető a biztosítási befizetések összegével.

2014-re az egyéni vállalkozó 20 000 rubel összegű biztosítási díjat fizetett „magáért”, amelyből:

Az oroszországi nyugdíjalapnak - 17 000 rubel és a Szövetségi Kötelező Egészségbiztosítási Alapnak - 3 000 rubel.

A biztosítási díjakat negyedévente felhalmozási alapon fizették meg annak érdekében, hogy minden negyedévben csökkentsék az egyszerűsített adórendszerbe történő előlegek összegét. Ha a kép nehezen látható, töltse le az alábbi KUDiR mintát (Excel formátumban).

Az 1C 8.3-ban szereplő bevételek és kiadások elszámolási könyvét (rövidítve KUDiR) az egyszerűsített adózási rendszert (STS) használó szervezetek és vállalkozók vezetik.

Kezdjük egy egyszerű kérdéssel: hol találom a KUDiR-t 1C-ben? Megtalálható a következőképpen: lépjen a „Jelentések” menübe, majd az „STS Jelentések” részben kattintson az „STS bevételek és kiadások könyve” hivatkozásra. A könyvkitöltő ablakhoz jutunk:

A könyv automatikusan, negyedévente töltődik ki. Általában az év végén alakul meg, és a szabályozott számviteli jelentésekkel együtt benyújtják az adóellenőrnek.

A bevételek és kiadások könyve több részből áll:

- a bevételek és ráfordítások negyedévente kerülnek feltüntetésre, az év elejétől az év végéig;

- tárgyi eszközök és immateriális javak költségei;

- szakasz a veszteségek kiszámításával;

- és egy rész, ahol olyan összegeket jelezhet, amelyek ilyen vagy olyan okból csökkentik az adót.

Alapvetően a könyv az áruk, szolgáltatások értékesítésére vonatkozó dokumentumok, valamint az áruk és szolgáltatások átvételére vonatkozó dokumentumok alapján készül.

Fontos figyelembe venni, hogy az értékesítések (kiadások) az áruk vagy szolgáltatások kifizetése után kerülnek a bevételek és kiadások könyvébe (ehhez azonban a programban a megfelelő beállításokat kell elvégezni, az ábrán kiemeltem). Még a könyv létrehozása előtt el kell végeznie a szükséges szabályozási műveleteket, amelyeket a negyedév végén hajtanak végre. Például zárja be a hónapot.

Szerezzen 267 videóleckét 1C-n ingyen:

A bevételek és ráfordítások elszámolására szolgáló főkönyv kialakításának beállítása az 1C-ben 8.3

A KUDIR létrehozása előtt ellenőriznie kell. Befolyásolhatják a könyv helyes kialakítását.

Lépjünk a „Fő” menübe, majd kövessük a „Szervezetek” hivatkozást a szervezetek listájához. Menjünk a szükséges szervezethez, majd a „Számviteli szabályzathoz”. Az 1C-ben az olyan esetek 90%-át, mint a „KUDiR nincs kitöltve” vagy „nem esik a KUDiR-be”, a számviteli politika beállításával oldják meg.

Kattintson a „Kiadások elszámolása” gombra (ez a gomb akkor jelenik meg, ha az adózás tárgya „bevétel - kiadás”).

A Számviteli Szabályzat általános beállításain túlmenően magára a könyv nyomtatására is vannak beállítások.

Térjünk vissza a KUDIR-hez, és kattintsunk a "Beállítások megjelenítése" gombra.

Megnyílik egy ablak a beállításokkal:

A legérdekesebb és legszükségesebb itt a „Kimeneti átiratok” jelölőnégyzet. Ezt a négyzetet bejelölve láthatja, hogy melyik bizonylatból származott ez vagy az a bevétel vagy kiadás.

Más beállítások befolyásolják a könyv megjelenését. A különböző adóhatóságok eltérően írják elő.

Bevétel-kiadás főkönyvi bejegyzések módosítása az 1C Számvitelben 8.3

Mint már említettem, a könyv automatikusan generálódik. De néha szükség van az adatok manuális módosítására az adóelszámoláshoz. Erre a célra a „Bevételek és kiadások könyvének nyilvántartása (STS)” dokumentumot használják.