AZ OROSZ FÖDERÁCIÓ PÉNZÜGYMINISZTÉRIUMA

RENDELÉS

2010. július 2-án kelt N 66n

A SZERVEZETEK SZÁMVITELI BESZÁMOLÁSÁNAK FORMÁIRÓL

rendelettel jóváhagyott, az Orosz Föderáció Pénzügyminisztériumáról szóló rendelettel összhangban a szervezetek számvitelének és pénzügyi beszámolásának jogi szabályozásának javítása érdekében (a hitelintézetek, állami (önkormányzati) intézmények kivételével) az Orosz Föderáció kormánya, 2004. június 30., N 329 (Az Orosz Föderáció jogalkotási gyűjteménye, 2004, N 31, 3258. cikk; N 49, 4908. cikk; 2005, N 23, 2270. cikk; N 52, 5755., 2006., N 32., 3569., N 47., 4900., 2007., 23., 2801., 45., 5491., 2008., 5., 411., 46., 46. 5337, 2009, N 3, 378., N 6, 738, N 8, 973, N 11, 1312, N 26, 3212, N 31, 3954, 2010, N 5 , 531. cikk; N 9, 967. cikk; N 11, 1224. cikk), Megrendelem:

1. A mérleg és az eredménykimutatás formáit a jelen rendelet 1. számú melléklete szerint hagyja jóvá.

2. A mérleg és az eredménykimutatás mellékleteinek alábbi formáit hagyja jóvá jelen rendelet 2. számú melléklete szerint:

a) a tőkeváltozás kimutatásának formája;

b) cash flow kimutatás nyomtatvány;

c) a vállalkozási tevékenységet nem folytató, az elidegenített vagyonon kívül árbevétellel nem rendelkező közjogi szervezetek (egyesületek) beszámolójában szereplő, átvett pénzeszközök rendeltetésszerű felhasználásáról szóló beszámoló formáját. áruk (építési munkák, szolgáltatások).

3. Annak megállapítása, hogy a szervezetek önállóan határozzák meg a jelen rendelet (1) és (2) bekezdésében meghatározott jelentési cikkekhez tartozó mutatók részletességét.

4. Megállapítja, hogy a mérleg és az eredménykimutatás egyéb mellékletei (a továbbiakban - magyarázatok):

a) táblázatos és (vagy) szöveges formában jelennek meg;

b) a táblázatos formában megfogalmazott magyarázatok tartalmát a szervezetek önállóan határozzák meg, figyelembe véve jelen rendelet 3. számú mellékletét.

Javasoljuk, hogy a közhasznú szervezetek – a vállalkozói tevékenységet nem folytató, az elidegenített vagyonon kívüli áruk (építési beruházások, szolgáltatások) értékesítéséből árbevétellel nem rendelkező közjogi szervezetek (egyesületek) kivételével – jelentési formát használjanak a kapott pénzeszközök rendeltetésszerű felhasználását a megfelelő magyarázatok kialakításakor.

5. Állapítsa meg, hogy az állami statisztikai szerveknek és más végrehajtó hatóságoknak benyújtott beszámolókban a „Mutató neve” oszlop után a „Kód” oszlop szerepeljen. A „Kód” oszlopban a mutatók kódjai jelen rendelet 4. számú melléklete szerint vannak feltüntetve.

6. Állítsa be, hogy a szervezetek - kisvállalkozások a következő egyszerűsített rendszer szerint készítsenek pénzügyi kimutatásokat:

a) a mérleg és az eredménykimutatás csak tételcsoportokra tartalmaz mutatókat (a tételek mutatóinak részletezése nélkül);

b) a mérleg és az eredménykimutatás mellékleteiben csak a legfontosabb információk szerepelnek, amelyek ismerete nélkül nem lehet megítélni a szervezet vagyoni helyzetét, tevékenységének pénzügyi eredményeit.

A kisvállalkozói szervezetek jogosultak benyújtott pénzügyi kimutatásokat e rendelet 1-4.

7. Megállapítja, hogy ez a rendelet a 2011. évi éves beszámolótól kezdődően lép hatályba.

Helyettes

a kormány elnöke

Orosz Föderáció -

pénzügyminiszter

Orosz Föderáció

A.L.KUDRIN

1. számú melléklet

Orosz Föderáció

2010. július 2-án kelt N 66n

A MÉRLEG FORMÁI ÉS AZ EREDMÉNYKIMUTATÁS FORMÁI

| Kódok | |||||||||

| OKUD űrlap | 0710001 | ||||||||

| Dátum (nap, hónap, év) | |||||||||

| Szervezet | az OKPO szerint | ||||||||

| ÓN | |||||||||

| az OKVED szerint | |||||||||

| Szervezeti és jogi forma / tulajdonosi forma | |||||||||

| OKOPF / OKFS szerint | |||||||||

| Mértékegység: | ezer rubel. (millió rubel) | az OKEI szerint | 384 / 385 | ||||||

| Helyszín (cím) | |||||||||

| Magyarázatok<1> | A jelző neve<2> | ____ 20__<3> | December 31-én, 20__<4> | December 31-én, 20__<5> |

| ESZKÖZÖK | ||||

| I. BEFEKTETETT ESZKÖZÖK | ||||

| Immateriális javak | ||||

| Kutatási és fejlesztési eredmények | ||||

| Befektetett eszközök | ||||

| Nyereséges befektetések anyagi javakba | ||||

| Pénzügyi befektetések | ||||

| Halasztott adó követelés | ||||

| Egyéb befektetett eszközök | ||||

| Az I. szakaszra összesen | ||||

| II. FORGÓESZKÖZÖK | ||||

| Tartalékok | ||||

| A vásárolt eszközök általános forgalmi adója | ||||

| Követelések | ||||

| Pénzügyi befektetések | ||||

| Készpénz | ||||

| Egyéb forgóeszközök | ||||

| A II. szakaszra összesen | ||||

| EGYENSÚLY |

Nyomtatvány 0710001 p. 2

| Magyarázatok<1> | A jelző neve<2> | ____ 20__<3> | December 31-én, 20__<4> | December 31-én, 20__<5> | |||

| PASSZÍV | |||||||

| III. TŐKE ÉS TARTALÉKOK<6> | |||||||

| Jegyzett tőke (alaptőke, jegyzett tőke, partnerek hozzájárulása) | |||||||

| ( | ) <7> | ( | ) | ( | ) | ||

| Befektetett eszközök átértékelése | |||||||

| Kiegészítő tőke (átértékelés nélkül) | |||||||

| Tartaléktőke | |||||||

| Összesen a III | |||||||

| IV. HOSSZÚ TÁVÚ FELADATOK | |||||||

| Kölcsönzött pénzeszközök | |||||||

| Halasztott adókötelezettségek | |||||||

| Céltartalékok függő kötelezettségekre | |||||||

| Egyéb kötelezettségek | |||||||

| Összesen a IV | |||||||

| V. RÖVID LEJÁRATÚ KÖTELEZETTSÉGEK | |||||||

| Kölcsönzött pénzeszközök | |||||||

| Fizetendő számlák | |||||||

| a következő időszakok bevételei | |||||||

| Tartalékok jövőbeli kiadásokra | |||||||

| Egyéb kötelezettségek | |||||||

| V. szakasz összesen | |||||||

| EGYENSÚLY | |||||||

| Felügyelő | Főkönyvelő | ||||||

| (aláírás) | (teljes név) | (aláírás) | (teljes név) | ||||

| "__" ________ 20__ | |||||||

Megjegyzések

<1>

<2>PBU 4/99, az Orosz Föderáció Pénzügyminisztériumának 1999. július 6-i N 43n számú rendeletével jóváhagyva (az Orosz Föderáció Igazságügyi Minisztériumának N 6417-PK 1999. augusztus 6-i következtetése szerint ez a rendelet nem igényel állami nyilvántartásba vételt), az egyes eszközökre, kötelezettségekre vonatkozó mutatók a mérleg mellékletében történő közzététellel együtt adhatók meg, ha ezek a mutatók külön-külön nem jelentősek az érdekelt felhasználók pénzügyi helyzetének megítélése szempontjából. a szervezet vagy tevékenységének pénzügyi eredményei.

<3>Fel kell tüntetni a beszámolási időszak jelentési dátumát.

<4>Az előző év van feltüntetve.

<5>Az előző évet megelőző év van feltüntetve.

<6>A nonprofit szervezet ezt a részt „célzott finanszírozásnak” nevezi. A „Jegyzett tőke”, „Kiegészítő tőke”, „Tartaléktőke” és „Feltartott eredmény (fedezet nélküli veszteség)” mutatók helyett egy nonprofit szervezet a „Jegyzetalap”, „Céltőke”, „Célalap” mutatókat tartalmazza. , „Ingatlanok és különösen értékes vagyontárgyak”, „Tartalék- és egyéb vagyonkezelői alapok” (a nonprofit szervezet formájától és a vagyonképzés forrásaitól függően).

<7>Itt és a többi jelentési űrlapon a kivont vagy negatív szám zárójelben látható.

| Kódok | ||||||||||

| OKUD űrlap | 0710002 | |||||||||

| Dátum (nap, hónap, év) | ||||||||||

| Szervezet | az OKPO szerint | |||||||||

| Adózó azonosító szám | ÓN | |||||||||

| A gazdasági tevékenység típusa | az OKVED szerint | |||||||||

| OKOPF / OKFS szerint | ||||||||||

| Mértékegység: | ezer rubel. (millió rubel) | az OKEI szerint | 384 (385) | |||||||

| Magyarázatok<1> | A jelző neve<2> | _______ 20__<3> | ______ 20__<4> | ||

| Bevétel<5> | |||||

| Értékesítési költség | ( | ) | ( | ) | |

| Bruttó nyereség (veszteség) | |||||

| Vállalkozási költségek | ( | ) | ( | ) | |

| Igazgatási költségek | ( | ) | ( | ) | |

| Értékesítésből származó nyereség (veszteség). | |||||

| Más szervezetekben való részvételből származó bevétel | |||||

| Kapható kamat | |||||

| Fizetendő százalék | ( | ) | ( | ) | |

| Egyéb bevételek | |||||

| más költségek | ( | ) | ( | ) | |

| Adózás előtti eredmény (veszteség). | |||||

| Aktuális jövedelemadó | ( | ) | ( | ) | |

| incl. állandó adókötelezettség (vagyon) | |||||

| A halasztott adó kötelezettség változása | |||||

| A halasztott adó követelés változása | |||||

| Egyéb | |||||

| Nettó bevétel (veszteség) | |||||

Nyomtatvány 0710002 p. 2

| Magyarázatok<1> | A jelző neve<2> | _______ 20__<3> | ______ 20__<4> |

| REFERENCIA | |||

| Befektetett eszközök átértékeléséből származó, az időszak nettó eredményében (veszteségében) nem szereplő eredmény | |||

| Az időszak nettó nyereségében (veszteségében) nem szereplő egyéb tevékenységek eredménye | |||

| Az időszak teljes pénzügyi eredménye<6> | |||

| Egy részvényre jutó alaperedmény (veszteség). | |||

| Hígított egy részvényre jutó eredmény (veszteség). |

| Felügyelő | Főkönyvelő | ||||||

| (aláírás) | (teljes név) | (aláírás) | (teljes név) | ||||

| "__" ________ 20__ | |||||||

Megjegyzések

<1>Fel kell tüntetni a mérleghez és eredménykimutatáshoz fűzött megfelelő magyarázat számát.

<2>Az Orosz Föderáció Pénzügyminisztériumának 1999. július 6-i N 43n számú rendeletével jóváhagyott „Szervezet számviteli kimutatásai” PBU 4/99 számviteli szabályzatnak megfelelően (az orosz igazságügyi minisztérium következtetése szerint Federation N 6417-PK, 1999. augusztus 6., az említett rendelet nem követeli meg az állami nyilvántartásba vételt), az egyéni bevételek és kiadások mutatói az eredménykimutatásban teljes összegként szerepeltethetők, az eredmény magyarázatában feltüntetve. nyilatkozat, ha ezen mutatók mindegyike külön-külön nem jelentős a szervezet pénzügyi helyzetének vagy tevékenységének pénzügyi eredményeinek az érdeklődő felhasználók általi megítélése szempontjából.

<3>A jelentési időszak feltüntetve.

<4>Fel van tüntetve az előző év időszaka, hasonlóan a beszámolási időszakhoz.

<5>A bevételt a jövedéki áfa nélkül kell feltüntetni.

<6>Az időszak teljes pénzügyi eredményét a „Nettó eredmény (veszteség)”, „Az időszak nettó eredményében (veszteségében nem szereplő befektetett eszközök átértékelésének eredménye”) és „Eredmény” sorok összege határozza meg. egyéb tevékenységből, amely nem szerepel a beszámolási időszak nettó nyereségében (veszteségében).

2. számú melléklet

a pénzügyminisztérium rendeletére

Orosz Föderáció

2010. július 2-án kelt N 66n

A TŐKEVÁLTOZÁSRÓL SZÓLÓ JELENTÉS FORMÁI, A PÉNZFORGALMI JELENTÉS ÉS JELENTÉS AZ ÁTVÉTETT FORRÁSOK CÉLFELHASZNÁLÁSÁRÓL

| Kódok | ||||||||||

| OKUD űrlap | 0710003 | |||||||||

| Dátum (nap, hónap, év) | ||||||||||

| Szervezet | az OKPO szerint | |||||||||

| Adózó azonosító szám | ÓN | |||||||||

| A gazdasági tevékenység típusa | az OKVED szerint | |||||||||

| Szervezeti és jogi forma/tulajdonforma | ||||||||||

| OKOPF / OKFS szerint | ||||||||||

| Mértékegység: | ezer rubel. (millió rubel) | az OKEI szerint | 384 (385) | |||||||

| A jelző neve | Alaptőke | A részvényesektől vásárolt saját részvények | Extra tőke | Tartaléktőke | Eredménytartalék (fedetlen veszteség) | Teljes | |||

| Tőkeösszeg december 31-én 20__<1> | ( | ) | |||||||

| 20__<2> | |||||||||

| Tőkeemelés – összesen: | |||||||||

| beleértve: | x | x | x | x | |||||

| nettó nyereség | |||||||||

| ingatlan átértékelés | x | x | x | ||||||

| x | x | x | |||||||

| további részvénykibocsátás | x | x | |||||||

| x | x | ||||||||

0710023-as nyomtatvány p. 2

| A jelző neve | Alaptőke | A részvényesektől vásárolt saját részvények | Extra tőke | Tartaléktőke | Eredménytartalék (fedetlen veszteség) | Teljes | ||||||||

| Tőkecsökkentés – összesen: | ( | ) | ( | ) | ( | ) | ( | ) | ( | ) | ||||

| beleértve: | x | x | x | x | ( | ) | ( | ) | ||||||

| elváltozás | ||||||||||||||

| ingatlan átértékelés | x | x | ( | ) | x | ( | ) | ( | ) | |||||

| x | x | ( | ) | x | ( | ) | ( | ) | ||||||

| ( | ) | x | ( | ) | ||||||||||

| részvények számának csökkentése | ( | ) | x | ( | ) | |||||||||

| jogi személy átszervezése | ( | ) | ||||||||||||

| osztalék | x | x | x | x | ( | ) | ( | ) | ||||||

| x | x | x | ||||||||||||

| x | x | x | x | |||||||||||

| A tőke összege december 31-én 20__<2> | ( | ) | ||||||||||||

| 20__<3> | ||||||||||||||

| Tőkeemelés – összesen: | ||||||||||||||

| beleértve: | x | x | x | x | ||||||||||

| nettó nyereség | ||||||||||||||

| ingatlan átértékelés | x | x | x | |||||||||||

| közvetlenül a tőkeemelésnek tulajdonítható bevétel | x | x | x | |||||||||||

| további részvénykibocsátás | x | x | ||||||||||||

| a részvények névértékének növekedése | x | x | ||||||||||||

| jogi személy átszervezése | ||||||||||||||

| Tőkecsökkentés – összesen: | ( | ) | ( | ) | ( | ) | ( | ) | ( | ) | ||||

| beleértve: | x | x | x | x | ( | ) | ( | ) | ||||||

| elváltozás | ||||||||||||||

| ingatlan átértékelés | x | x | ( | ) | x | ( | ) | ( | ) | |||||

| közvetlenül a tőkecsökkentésnek tulajdonítható kiadások | x | x | ( | ) | x | ( | ) | ( | ) | |||||

| a részvények névértékének csökkentése | ( | ) | x | ( | ) | |||||||||

| részvények számának csökkentése | ( | ) | x | ( | ) | |||||||||

| jogi személy átszervezése | ( | ) | ||||||||||||

| osztalék | x | x | x | x | ( | ) | ( | ) | ||||||

| Kiegészítő tőke változása | x | x | x | |||||||||||

| A tartalék tőke változása | x | x | A jelző neveDecember 31-én, 20__<1> | Tőkeváltozások 20__.<2> | December 31-én, 20__<2> | |||||||||

| nettó nyereség (veszteség) miatt | egyéb tényezők miatt | |||||||||||||

| Tőke - összesen | ||||||||||||||

| beállítások előtt | ||||||||||||||

| kiigazítás a következők miatt: | ||||||||||||||

| számviteli politika változása | ||||||||||||||

| hibajavítások | ||||||||||||||

| beállítások után | ||||||||||||||

| beleértve: | ||||||||||||||

| eredménytartalék (fedetlen veszteség): | ||||||||||||||

| beállítások előtt | ||||||||||||||

| kiigazítás a következők miatt: | ||||||||||||||

| számviteli politika változása | ||||||||||||||

| hibajavítások | ||||||||||||||

| beállítások után | ||||||||||||||

A pénzügyi beszámolási űrlapok formáit és a kitöltési eljárást az Oroszországi Pénzügyminisztérium „A szervezetek pénzügyi beszámolási formáiról” 2010. július 20-án kelt 66n számú rendelet szabályozza. Ez a sorrend lehetővé teszi, hogy ne csak a pénzügyi kimutatások szabályozási szempontjait szabályozzuk, hanem magát a számvitelt is.

A szervezetek pénzügyi kimutatásainak nyomtatványairól szóló rendelet alkalmazása

Bármilyen üzleti tevékenység végzéséhez, még a nem kereskedelmi tevékenységhez is, pénzügyi kimutatások benyújtása szükséges. A számviteli kimutatások lehetővé teszik egy vállalkozás végső teljesítménymutatóinak megfogalmazását egy bizonyos időszakra vonatkozóan.

A pénzügyi kimutatásokban tükröződő információk lehetővé teszik a helyzet elemzését, kompetens vezetői döntések meghozatalát, valamint a felhalmozott és befizetett adók összegének ellenőrzését.

A 66n számú rendelet értelmében különálló pénzügyi kimutatások kerültek elfogadásra, amelyek a megfelelő mellékletben találhatók.

Felhívjuk figyelmét, hogy jelen rendelet előírásai nem vonatkoznak a hitelintézetekre és az állami önkormányzati intézményekre.

Ennek a megrendelésnek négy függeléke van, amelyek mindegyike több jelentési űrlapot tartalmaz:

- 1. számú melléklet - mérlegből és eredménykimutatásból áll;

- 2. számú melléklet - három adatszolgáltatási formanyomtatványból áll: a tőke változásáról szóló jelentésből, a kapott pénzeszközök rendeltetésszerű felhasználásáról szóló jelentésből és a mozgásukról szóló jelentésből;

- A 3. melléklet példákat tartalmaz az eredménykimutatáshoz és a mérleghez készített magyarázatok formázására.

Szerezzen ingyen 267 videóleckét 1C-n:

Így a magyarázó megjegyzés elkészítésekor be kell tartani a végrehajtására vonatkozó egyértelmű előírásokat:

- táblázatos vagy szöveges forma jelenléte;

- a magyarázó táblázatos formanyomtatvány a jelen végzés 3. számú mellékletében foglalt követelmények figyelembevételével készül;

- A 4. számú melléklet tartalmazza a sorok kódolását, amelyet a pénzügyi beszámolási űrlapokon jeleznek. Az év végén az állami statisztikai szervek és más végrehajtó hatóságok rendelkezésére bocsátják.

Felhívjuk figyelmét, hogy a 66n. számú végzés 5. bekezdése szerint a „Név” oszlop után a jelen rendelet 4. számú mellékletében jóváhagyott mutató kódját kell feltüntetni.

Az 5. számú melléklet a pénzügyi kimutatások egyszerűsített formáit tartalmazza:

- mérleg;

- pénzügyi eredményjelentés;

- jelentést a kapott pénzeszközök rendeltetésszerű felhasználásáról;

Felhívjuk figyelmét, hogy a 66n számú rendelet (3) bekezdése értelmében a szervezetnek joga van önállóan meghatározni a fent felsorolt jelentések cikkeinek mutatóinak részletezését.

Az egyszerűsített pénzügyi kimutatásokat készítő kisvállalkozások számára biztosított a jog az összesített mutató sorkódjának megjelenítésére, amely a szervezet összes mutatója között a legnagyobb részesedéssel rendelkezik. Vagyis nem kell tételenként részletezni a mutatókat.

Maga a jelentés egy egyszerűsített séma szerint készül - csak a leglényegesebb információkat töltik ki, amelyek nélkül egyszerűen lehetetlen felmérni a szervezet valós pénzügyi helyzetét és tevékenységének eredményeit.

Következésképpen a pénzügyi kimutatások elkészítésekor, beleértve az egyszerűsített séma szerinti elkészítését is, a 66n számú rendelet 1-4.

Pénzügyi kimutatások kitöltési mintái az 1. és 2. számú nyomtatványon

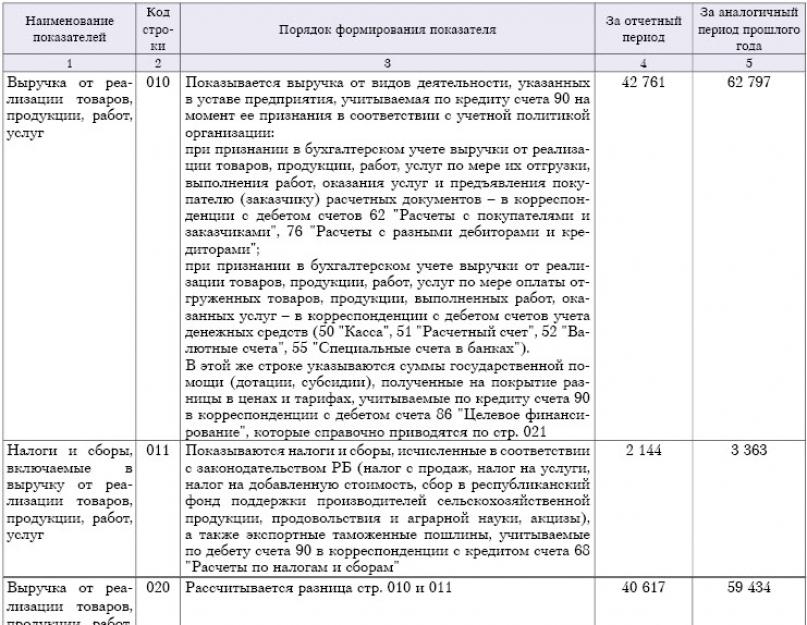

Figyelembe vesszük az 1. számú „Mérleg” és a 2. számú „Eredménykimutatás” nyomtatvány kitöltési eljárását a számviteli számlákhoz.

Az alábbi ábra a mérleg vagy az 1. számú nyomtatvány kitöltésének menetét mutatja:

Tekintsük a pénzügyi eredményekről szóló jelentés vagy a 2. számú nyomtatvány mutatóinak kitöltési eljárását. Az első rész a bevételekkel és kiadásokkal foglalkozik tevékenységtípusonként:

A második rész információkat közöl az egyéb működési bevételekről és kiadásokról:

A harmadik szakasz a nem működési bevételek és kiadások:

A szervezetek (kivéve a hitelintézetek és a közszféra szervezetei) számviteli és pénzügyi beszámolási kötelezettségének javítása érdekében, valamint az Orosz Föderáció Pénzügyminisztériumáról szóló, az Orosz Föderáció kormányának rendeletével jóváhagyott szabályzattal összhangban. Orosz Föderáció, 2004. június 30., N 329 (Az Orosz Föderáció Jogszabálygyűjteménye, 2004, N 31, 3258. cikk; N 49, 4908. cikk; 2005, N 23, 2270. cikk; N 52, 5755. cikk; 2006, N 32, 3569, N 47, 4900, 2007, N 23, 2801, N 45, 5491, 2008, N 5, 411, N 46, 530937, 2007 N 3, 378., N 6, 738., N 8, 973., N 11., 1312., N 26., 3212., N 31., 3954., 2010, N 5, 531. ; N 9, Art. 967; N 11, Art. 1224), Megrendelem:

1. A mérleg és a pénzügyi eredménykimutatás formanyomtatványait a jelen rendelet 1. számú melléklete szerint hagyja jóvá.

2. A mérleg és a pénzügyi eredménykimutatás mellékleteinek alábbi formáit hagyja jóvá jelen rendelet 2. számú melléklete szerint:

a) a tőkeváltozás kimutatásának formája;b) cash flow kimutatás nyomtatvány;

c) érvénytelenné vált.

2.1. A pénzeszközök rendeltetésszerű felhasználásáról szóló beszámoló formanyomtatványát a jelen végzés 2.1 számú melléklete szerint hagyja jóvá.

3. Annak megállapítása, hogy a szervezetek önállóan határozzák meg a jelen rendelet 1., 2. és 2.1. pontjában meghatározott jelentési cikkekhez tartozó mutatók részletességét.

4. Megállapítja, hogy a mérleg, a pénzügyi eredménykimutatás, a pénzeszközök rendeltetésszerű felhasználásáról szóló beszámoló egyéb mellékletei (a továbbiakban - magyarázatok):

a) táblázatos és (vagy) szöveges formában jelennek meg;

5. Állapítsa meg, hogy az állami statisztikai szerveknek és más végrehajtó hatóságoknak benyújtott beszámolókban a „Mutató neve” oszlop után a „Kód” oszlop szerepeljen. A „Kód” oszlopban a mutatók kódjai jelen rendelet 4. számú melléklete szerint vannak feltüntetve.

Ha az egyszerűsített számviteli módszerek alkalmazására jogosult szervezetek bizonyos kategóriáinak pénzügyi kimutatásai, ideértve az egyszerűsített számviteli (pénzügyi) kimutatásokat is, több mutatót is tartalmazó összesített mutatókat tartalmaznak (azok részletezése nélkül), a sorkódot az a mutató jelzi, amely az összesített mutató részeként a legnagyobb arányban.

6. Megállapítani, hogy az egyszerűsített számviteli módszerek alkalmazására jogosult szervezetek, ideértve az egyszerűsített számviteli (pénzügyi) kimutatásokat is, a pénzügyi kimutatásokat az alábbi egyszerűsített rendszer szerint készítsék:

a) a mérleg, a pénzügyi teljesítmény jelentés és a források rendeltetésszerű felhasználásáról szóló jelentés csak tételcsoportokra tartalmaz mutatószámokat (a tételes mutatók részletezése nélkül);b) a mérleg, a pénzügyi eredménykimutatás, a pénzeszközök rendeltetésszerű felhasználásáról szóló beszámoló mellékleteiben csak a legfontosabb információk szerepelnek, amelyek ismerete nélkül nem lehet megítélni a szervezet vagyoni helyzetét, illetve a pénzügyi eredményeket. tevékenységéről.

Azok a szervezetek, amelyek jogosultak egyszerűsített számviteli módszerek alkalmazására, ideértve az egyszerűsített számviteli (pénzügyi) kimutatásokat is, a jelen rendelet 1-4.

6.1. A pénzügyi eredményről szóló beszámoló mérlegének egyszerűsített formáinak jóváhagyása, az egyszerűsített számviteli módozatok alkalmazására jogosult szervezetek – ideértve az egyszerűsített számviteli (pénzügyi) kimutatásokat is – a pénzeszközök rendeltetésszerű felhasználásáról szóló beszámolót az 5. sz. ezt a sorrendet.

7. Megállapítja, hogy ez a rendelet a 2011. évi éves beszámolótól kezdődően lép hatályba.

8. A pénzügyi kimutatások elkészítésekor a szervezetek az e rendelettel jóváhagyott pénzügyi kimutatások formáit használják, kivéve, ha a szövetségi vagy iparági számviteli szabványok más formákat írnak elő.

Az Orosz Föderáció Pénzügyminisztériumának 2010.02.07-i, N 66n (módosítva: 2011.05.10.) „A szervezetek pénzügyi kimutatásainak formáiról” (módosított és 01.01-től hatályba lépett) rendelete /2012). Bejegyezve az Orosz Föderáció Igazságügyi Minisztériumában 2010. augusztus 2-án N 18023. Az Orosz Föderáció Pénzügyminisztériumának 2011. október 5-i N 124n számú rendelete által végrehajtott változtatások a 2012. évi pénzügyi kimutatásokkal lépett hatályba. kivéve a 2011. évi éves beszámolótól kezdődően hatályba lépett változásokat.

AZ OROSZ FÖDERÁCIÓ PÉNZÜGYMINISZTÉRIUMA

A SZERVEZETEK SZÁMVITELI BESZÁMOLÁSÁNAK FORMÁIRÓL

(az Orosz Föderáció Pénzügyminisztériumának 2011. október 5-i N 124n számú rendeletével módosított)

rendelettel jóváhagyott, az Orosz Föderáció Pénzügyminisztériumáról szóló rendelettel összhangban a szervezetek számvitelének és pénzügyi beszámolásának jogi szabályozásának javítása érdekében (a hitelintézetek, állami (önkormányzati) intézmények kivételével) az Orosz Föderáció kormánya, 2004. június 30., N 329 (Az Orosz Föderáció jogalkotási gyűjteménye, 2004, N 31, 3258. cikk; N 49, 4908. cikk; 2005, N 23, 2270. cikk; N 52, 5755., 2006., N 32., 3569., N 47., 4900., 2007., 23., 2801., 45., 5491., 2008., 5., 411., 46., 46. 5337, 2009, N 3, 378., N 6, 738, N 8, 973, N 11, 1312, N 26, 3212, N 31, 3954, 2010, N 5 , 531. cikk; N 9, 967. cikk; N 11, 1224. cikk), Megrendelem:

c) a vállalkozási tevékenységet nem folytató, az elidegenített vagyonon kívül áru (építési beruházás, szolgáltatás) árbevétellel nem rendelkező állami szervezetek (egyesületek) beszámolójában szereplő nyomtatvány.

3. Annak megállapítása, hogy a szervezetek önállóan határozzák meg a jelen rendelet (1) és (2) bekezdésében meghatározott jelentési cikkekhez tartozó mutatók részletességét.

4. Megállapítja, hogy a mérleg és az eredménykimutatás egyéb mellékletei (a továbbiakban - magyarázatok):

a) táblázatos és (vagy) szöveges formában jelennek meg;

Javasoljuk, hogy a közhasznú szervezetek – a vállalkozói tevékenységet nem folytató, az elidegenített vagyonon kívüli áruk (építési beruházások, szolgáltatások) értékesítéséből árbevétellel nem rendelkező közjogi szervezetek (egyesületek) kivételével – jelentési formát használjanak a kapott pénzeszközök rendeltetésszerű felhasználását a megfelelő magyarázatok kialakításakor.

5. Állapítsa meg, hogy az állami statisztikai szerveknek és más végrehajtó hatóságoknak benyújtott beszámolókban a „Mutató neve” oszlop után a „Kód” oszlop szerepeljen. A „Kód” oszlopban a mutatók kódjai jelen rendelet 4. számú melléklete szerint vannak feltüntetve.

6. Állítsa be, hogy a szervezetek - kisvállalkozások a következő egyszerűsített rendszer szerint készítsenek pénzügyi kimutatásokat:

a) a mérleg és az eredménykimutatás csak tételcsoportokra tartalmaz mutatókat (a tételek mutatóinak részletezése nélkül);

b) a mérleg és az eredménykimutatás mellékleteiben csak a legfontosabb információk szerepelnek, amelyek ismerete nélkül nem lehet megítélni a szervezet vagyoni helyzetét, tevékenységének pénzügyi eredményeit.

A kisvállalkozói szervezetek jogosultak benyújtott pénzügyi kimutatásokat e rendelet 1-4.

7. Megállapítja, hogy ez a rendelet a 2011. évi éves beszámolótól kezdődően lép hatályba.

Helyettes

a kormány elnöke

Orosz Föderáció -

pénzügyminiszter

Orosz Föderáció

A.L.KUDRIN