Hogyan lehet elosztani a kiadásokat az egyszerűsített adórendszer és az UTII módok kombinálásakor a programban? Hogyan állítsunk be számviteli politikát a programban a dologi kiadások és a szolgáltatások költségeinek elkülönített elszámolására? Ezekre és más kérdésekre választ talál ebben a cikkben, amely az 1C: Számvitel 8 (3.0 rev.) számviteli és adószámvitel jellemzőinek szentelt anyagokat nyitja meg az egyszerűsített adózási rendszer alkalmazásakor. A teljes leírt műveletsor és rajzok az új „Taxi” felületen készülnek.

Külön számvitel szervezése az egyszerűsített adórendszer és az UTII kombinálásakor

Az egyszerűsített adórendszer és az UTII kombinálásakor az adózónak külön-külön kell elszámolnia a bevételeket és a kiadásokat minden tevékenységtípuson belül (az Orosz Föderáció Adótörvénykönyve 346.18. cikkének 8. szakasza, 346.26. cikkének 7. szakasza). Az UTII kiszámításához és fizetéséhez nincs szükség a bevételek és kiadások adóelszámolására. Hiszen az adóalap - az imputált jövedelem összege - rögzített. Ebből következően e rendszerek kombinálásakor a fő feladat az adóalap helyes meghatározása és az egyszerűsített adó kiszámítása. Ez nemcsak azokra vonatkozik, akik leegyszerűsítik a dolgokat a „bevétel mínusz kiadások” tárggyal, hanem azokra is, akik csak a bevételt számolják. A tény az, hogy a biztosítási díjakat és a szociális juttatásokat is külön elszámolják, ami csökkentheti az egyszerűsített adórendszer vagy az UTII szerinti egységes adót (az Orosz Föderáció adótörvénykönyve 346.21. cikkének 3.1. pontja, 346.32. cikkének 2.1. pontja). .

Az UTII és az egyszerűsített adórendszer egyidejű alkalmazásának elkülönített elszámolásának módját az Orosz Föderáció adótörvénye nem határozza meg, ezért az adófizetők önállóan dolgoznak ki és hagynak jóvá egy ilyen eljárást (Oroszország Pénzügyminisztériumának november 30-i levele, 2011. szám 03-11-11/296). A kidolgozott eljárást rögzíteni kell a számviteli politikáról szóló rendeletben vagy a szervezet vagy egyéni vállalkozó által jóváhagyott helyi dokumentumokban. Az alkalmazott elkülönített elszámolás módszerének lehetővé kell tennie bizonyos mutatók különböző típusú üzleti tevékenységekhez való egyértelmű hozzárendelését.

Az elkülönített számvitel vezetése során be kell tartani az alapkövetelményt: ha a költségeket nem lehet egyértelműen az egyszerűsített adórendszerhez vagy az UTII-hez rendelni, akkor ezeket a külön alkalmazáskor a bevételek teljes összegéből származó bevételi hányaddal arányosan kell felosztani. rezsimek.

A bevételek és kiadások elkülönített elszámolásának módszertana az „1C: Számvitel 8” programban szerk. 3.0, amikor az egyszerűsített adózási rendszert és az UTII-t kombináljuk, megfontoljuk a következő példa használatát.

1. példa

Az ilyen típusú tevékenységek közvetlen költségein kívül a szervezet félig fix általános üzleti költségeket is figyelembe vesz havi rendszerességgel:

- az adminisztratív és vezetői személyzet fizetésére (AUP) és biztosítási díjakra;

- írószerekhez és irodai felszerelésekhez;

- kommunikációs szolgáltatásokhoz stb.

Számviteli politika beállítása az „1C: Accounting 8” kiadásban. 3.0 az egyszerűsített adózási rendszer céljaira

Üzleti tranzakciók automatizált elszámolása az egyszerűsített adórendszer céljaira az „1C: Számvitel 8” kiadásban. A 3.0-t az egyszerűsített adórendszer alrendszer speciális mechanizmusai biztosítják. Az egyes automatizált könyvelési mechanizmusok engedélyezése, letiltása és konfigurálása számviteli politika paraméterekkel történik az egyszerűsített adórendszer céljaira. A fiókházirend beállításai a szakaszból érhetők el Fő hiperhivatkozáson keresztül Számviteli politika a navigációs sávban.

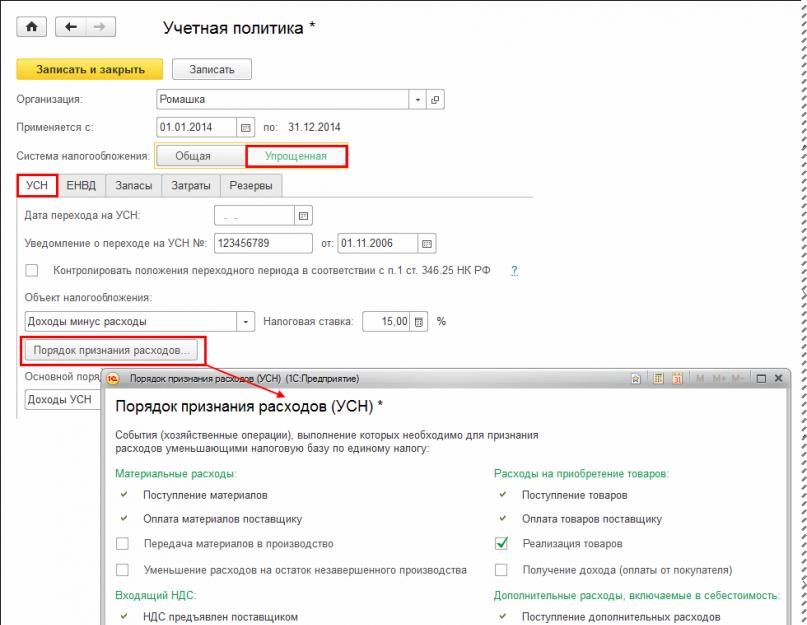

A számviteli politika paramétereinek egyszerűsített adózási célú beállítása a lapon történik egyszerűsített adórendszer regisztrációs jelentkezési lapok Szervezetek számviteli politikája az adórendszer számára Egyszerűsített(1. ábra).

Az adózás tárgya és az adó mértéke a részletező területen látható Adózás tárgya. Az adózás tárgyára Jövedelem az adó mértéke 6%-ban rögzített és nem módosítható. Az adózás tárgyára Bevétel mínusz kiadások Az alapértelmezett kamatláb 15%. Ha az Orosz Föderációt alkotó jogalany joga alacsonyabb kulcsot ír elő, akkor azt a mezőben kell feltüntetni. Adókulcs. Az adózás tárgyának kiválasztásakor Bevétel mínusz kiadások gomb elérhetővé válik A kiadások elszámolásának rendje az űrlapra menni azon események listájával, amelyek teljesítése az adóalapot csökkentő kiadások elszámolásához szükséges.

Minden költségtípusnak megvan a saját elszámolási kritériumlistája. Zászlókkal jelölik azokat az eseményeket, amelyeknek meg kell történniük ahhoz, hogy a program az adóalap meghatározásakor figyelembe vegye a kiadásokat. Ugyanakkor az egyes eseményeknél zászlókat helyeznek el anélkül, hogy azokat eltávolíthatnák. Ez azt jelenti, hogy egy költség elszámolásához az eseménynek meg kell történnie.

Emlékeztetünk arra, hogy az anyagköltségeket az Orosz Föderáció Adótörvénykönyve 346.17. cikke 2. szakaszának 1. albekezdése szerint a szállítónak történő kifizetéskor ismerik el, és a termelésbe történő átruházás ténye nem számít. Az áruk vásárlásával kapcsolatos költségeket csak a meghatározott áru eladásakor ismerik el (az Orosz Föderáció adótörvénykönyvének 2. alpontja, 2. szakasz, 346.17. cikk), ezért az eseményre Áruk értékesítése a megfelelő zászlót be kell állítani.

Számviteli politika beállítása az „1C: Accounting 8” kiadásban. 3.0 UTII célokra

A számviteli politika paramétereinek UTII célú beállítása az egyszerűsített adórendszer móddal kombinálva a lapon történik UTII regisztrációs jelentkezési lapok Szervezetek számviteli politikája az adórendszer számára Egyszerűsített(2. ábra).

Rizs. 2. Számviteli politika paraméterek beállítása UTII célokra

Vizsgáljuk meg részletesebben a következő részletek célját:

- A kiadások tevékenységtípus szerinti felosztásának módja;

- A kiadások tevékenységtípusonkénti elosztásának alapja.

A kombinált rendszerek adózási időszakai nem esnek egybe:

- az egyszerűsített adórendszer esetében egy naptári év (az Orosz Föderáció adótörvénykönyve 346.19. cikkének 1. pontja);

- az UTII esetében ez egy negyed (az Orosz Föderáció adótörvényének 346.30. cikke).

Mivel az egyszerűsített adó adóalapjának meghatározásakor a bevételt az év elejétől felhalmozási alapon határozzák meg, így a mutatók összehasonlíthatósága érdekében az UTII-n alapuló üzleti tevékenység típusa szerinti bevételt is célszerű eredményszemléletű meghatározni. év elejétől (az Orosz Föderáció Pénzügyminisztériumának 2010. április 28-án kelt levele /121. sz. 03-11-11).

Az adótörvény nem határozza meg pontosan, hogy milyen bevételt kell figyelembe venni az összes kiadás arányának kiszámításakor. Az Orosz Föderáció Pénzügyminisztériumának 2010. április 28-án kelt, 03-11-11/121 számú levelében az egyszerűsített adórendszert használó adózók számára mindkét értékesítési bevétel figyelembevétele javasolt (a cikknek megfelelően). Az Orosz Föderáció adótörvénykönyve 249. cikke) és a nem működési bevételek (az Orosz Föderáció adótörvénykönyvének 250. cikkével összhangban) , és nem veszik figyelembe az Orosz Föderáció adótörvénykönyvének 251. cikkében felsorolt bevételeket. Föderáció. Az UTII kifizetésére átcsoportosított vállalkozási tevékenységből származó bevételek tekintetében a Pénzügyminisztérium javasolja, hogy ezeket a bevételeket számviteli adatok alapján határozzák meg, figyelembe véve az Adótörvénykönyv 249., 250. és 251. cikkében foglaltakat is, a készpénzes módszer.

- a paraméter meghatározásához A kiadások tevékenységtípus szerinti felosztásának módja ki kell választani egy értéket a listából: Összesített összeg az év eleje óta;

- a paraméter meghatározásához A kiadások tevékenységtípusonkénti elosztásának alapja ki kell választani az értéket - Elfogadott bevétel (NU).

A számviteli politika paramétereinek kitöltésekor nézzük meg a fület Tartalékok. Itt van egy ilyen jellemző: ha az adózás tárgya „a kiadások összegével csökkentett bevétel”, akkor az áruk megvásárlásával kapcsolatos kiadások összegének helyes meghatározása érdekében (figyelembe véve a szállítónak történő fizetés tényét és értékesítés), a készletérték selejtezéskor csak FIFO módszerrel állapítható meg. Ezért a FIFO érték alapértelmezés szerint be van állítva az attribútumban A készletek értékelésének módszere (MPI)és a felhasználó nem szerkesztheti. Kellékeknek Az áruk kiskereskedelmi értékelésének módszere példánkban be kell állítanunk az értéket - Vételár szerint.

A bevétel elszámolása az egyszerűsített adórendszer és az UTII-rendszerek kombinálásakor

Az Orosz Föderáció adótörvénykönyve 346.24. cikkének megfelelően az egyszerűsített adórendszer szerinti adóelszámolás a bevételek és kiadások elszámolása az egyszerűsített adórendszert (KUDiR) használó szervezetek és egyéni vállalkozók bevételeinek és kiadásainak könyvében. .

Az "1C: Számvitel 8" jelentésben Az egyszerűsített adórendszer bevételeinek és kiadásainak elszámolási könyve speciális felhalmozási nyilvántartások alapján automatikusan kitöltésre kerül, és a nyilvántartásokba történő bejegyzések is főszabály szerint automatikusan kerülnek rögzítésre a tranzakciókat rögzítő bizonylatok feladásakor.

Amikor adóköteles Jövedelem a KUDiR-ben csak a bevételt veszik figyelembe, és az adóelszámolást csak nyilvántartás segítségével végzik .

Amikor adóköteles Bevétel mínusz kiadások A KUDiR figyelembe veszi a bevételeket és a kiadásokat is, és az adóelszámoláshoz az egyszerűsített adórendszer alrendszer összes felhalmozási nyilvántartását használják:

- Az egyszerűsített adórendszer költségei;

- Befektetett eszközök nyilvántartott kifizetései (STS);

- Nyilvántartott kifizetések immateriális javakért (STS);

- Bevételek és ráfordítások könyvelése (I. fejezet);

- Bevételek és ráfordítások könyvelése (II. fejezet);

- Bevételek és ráfordítások könyvelése (IMA);

- Egyéb számítások.

Emlékeztetünk arra, hogy az áruk (építési munkák, szolgáltatások, tulajdonjogok) értékesítéséből származó bevételt az egyszerűsített adórendszerben fizetett adó kiszámítása céljából értékesítésből származó bevételként kell elszámolni, és a bevétel beérkezésének időpontja az értékesítés napja. pénzeszközök átvétele, valamint a fizetés napja az adózónak más módon - készpénzzel (az Orosz Föderáció adótörvényének 346.17. cikkének 1. záradéka).

Példánkban az egyszerűsített adórendszer szerinti szolgáltatások értékesítéséből származó bevételt bizonylatokkal rögzítjük a programban Áruk és szolgáltatások értékesítése, és a pénzeszközök átvétele a vevőktől - dokumentumok Nyugta a folyószámlára.

A pénzeszközök átvételét rögzítő dokumentumok feldolgozása után a bejegyzések automatikusan bekerülnek a nyilvántartásba Bevételek és kiadások könyve (I. fejezet), amely az egyszerűsített adórendszer alkalmazása kapcsán kifizetett adózási célú jövedelmet veszi figyelembe.

IS 1C:ITS

Az UTII-vel kapcsolatban az Orosz Föderáció adótörvénye nem írja elő az adóelszámolást, és az elkülönített elszámolás céljából a bevételt a számviteli adatok alapján kell meghatározni készpénzes módszerrel. Az UTII keretében a bevételek készpénzes módszerrel történő elszámolásának megszervezéséhez az "1C: Számvitel 8"-ban külön oszlop található az UTII bevétel a nyilvántartás részeként. Bevételek és kiadások könyve (I. fejezet).

Példánkban a kiskereskedelmi bevételt bizonylatonként rögzítjük Kiskereskedelmi értékesítési jelentés, melynek során a szükséges adatok megjelennek az oszlopban UTII bevétel Regisztráció Bevételek és kiadások könyve (I. fejezet).

Így a felhalmozási regiszterben Bevételek és kiadások könyve (I. fejezet) a bevétel a következőképpen halmozódik fel (3. ábra):

- az egyszerűsített adórendszer bevétele - a rovatban 5. rovat;

- UTII bevétel - az oszlopban UTII bevétel;

- teljes bevétel - az oszlopban 4. oszlop.

Rizs. 3. Az egyszerűsített adórendszer és az UTII bevételei a nyilvántartásban Bevételek és kiadások könyve (I. szakasz)

Költségtételek beállítása a költségek figyelembevételéhez a módok kombinálásakor

Költségelemek beállításának technológiája a költségelszámoláshoz az 1C: Accounting 8 programban, szerk. 3.0 az egyszerűsített adórendszer és az UTII módok kombinálásakor a következő példát vesszük figyelembe.2. példa

Rizs. 4. Elosztott szolgáltatások átvételének nyilvántartása

A dokumentum táblázatos részének kitöltésekor különös figyelmet kell fordítani az oszlopra Fiókok, ahol számviteli és adózási szempontból helyesen kell feltüntetnie a költségelemzést. Számol Fiókok tartalmaz egy hivatkozást, amely az információs űrlapra viszi Fiókok(5. ábra). Olyan költségekre, amelyek nem rendelhetők hozzá egy adott tevékenységtípushoz (például kommunikációs szolgáltatások költségei), a következő formában: Fiókok olyan költségtételt kell feltüntetni, amely egyszerre vonatkozik az egyszerűsített adózási rendszerre és az UTII-be átadott tevékenységekre.

Rizs. 5. Költségtétel a megosztott költségek elszámolásához

Ehhez egy könyvtárelem formájában Kiadások kapcsoló Különböző típusú tevékenységekhez. A hónap végén az ilyen kiadásokat a kapott bevétel arányában írják le:

- a 90.02 „Értékesítési költség” számla alszámláinak terhére;

- vagy a 90.08 „Igazgatási költségek” számla alszámláinak terhére;

- vagy a 90.07 „Értékesítési költségek” számla alszámláinak terhére.

Kérjük, vegye figyelembe, hogy az „1C: Számvitel 8”-ban a könyvelést csak az eredményszemléletű módszer támogatja.

Ennek megfelelően mind a kiadások, mind a bevételek elszámolásra kerülnek, függetlenül azok kifizetésének tényétől.

Adószámítási célra a terepen Költségek (NU) formák Fiókokértéket kell beállítani Megosztott.

Hasonló módon be kell állítania a Romashka LLC-ben használt költségelemekre vonatkozó összes elemzést. A kiskereskedelmi üzletek bérleti költségeihez:

- mezőben Költségek (NU) formák Fiókokérték van beállítva Nem elfogadott;

- könyvtárelem formájában Kiadások kapcsoló Cikk a szervezet számviteli kiadásairól pozícióba kell állítani Bizonyos speciális adózási eljárású tevékenységtípusokra.

A bérleti díjakért:

- mezőben Költségek (NU) formák Fiókokérték van beállítva Elfogadott;

- könyvtárelem formájában Kiadások kapcsoló Cikk a szervezet számviteli kiadásairól pozícióba kell állítani .

A dokumentumban Áruk és szolgáltatások átvétele jelentése Fiókok automatikusan kitöltötte, akkor az információs nyilvántartás beállítását kell használnia Tételszámviteli számlák. A regiszter megadja azon cikkszámla-számlák listáját (áruk, anyagok, termékek, szolgáltatások stb.), amelyek alapértelmezés szerint bekerülnek a konfigurációs dokumentumokba. Minden regiszterbejegyzés a különböző üzleti tranzakciókban használt készletszámlákról tartalmaz információkat: átvételkor, eladáskor, átutaláskor stb. Minden cikkhez vagy cikkcsoporthoz, raktáronként vagy raktártípusonként könyvelési számlák adhatók meg. Az új Taxi felületen ez az információs regiszter a címtár azonos nevű hiperhivatkozásával nyitható meg Elnevezéstan részben található Könyvtárak. Ami a banki szolgáltatások költségeit illeti, számviteli szempontból a bizonylat feladásakor azonnal leírásra kerülnek Terhelés folyószámláról a művelet típusával Egyéb leírások(6. ábra). Ha a számviteli politika beállításai helyesen vannak megadva, egy részletező terület jelenik meg a bizonylat űrlapon Reflexió az egyszerűsített adórendszerben hova tegye a zászlót Megosztás az egyszerűsített adórendszer és az UTII között.

Rizs. 6. Banki szolgáltatások költségeinek felosztása

Anyagköltségek elszámolása az egyszerűsített adórendszer és az UTII módok kombinálásakor

Egy szervezet üzleti tevékenysége során nyersanyagokat szerez be olyan termékek (áruk, munkák, szolgáltatások) előállításához és/vagy értékesítéséhez, amelyek értékesítése különféle adózási szabályok alá eshet: egyszerűsített adórendszer és UTII. Abban a helyzetben, amikor az adóalany által vásárolt nyersanyagokért és anyagokért az egyszerűsített adórendszer és az UTII alkalmazásának kombinálásával történő fizetés napján lehetetlen meghatározni, hogy milyen üzleti tevékenységre használják fel ezeket a nyersanyagokat (anyagokat), egy az orosz pénzügyminisztérium magyarázatai szerint kell vezérelnie. A pénzügyi osztály a 2010. január 29-i 03-11-06/2/11 számon kelt levelében azt javasolja, hogy az anyagok beszerzési költségeit számolják el a beszállítónak való teljes kifizetéskor, és mivel az UTII hatálya alá tartozó tevékenységekhez adnak át anyagokat, javító visszavonást hajtanak végre. bejegyzések a KUDiR-ben.

Pontosan ezt a megközelítést valósítja meg az „1C: Accounting 8”: amikor az anyagok megérkeznek az oszlopba Költségek (NU) A felhasználó csak két érték közül választhat: ElfogadottÉs Nem elfogadott.

Ha az anyagokat az adóelszámolásban a tükrözés jelével tőkésítik Nem elfogadott, majd a jövőben az attribútum bármely értékére vonatkozó anyagok leírásakor Költségek (NU) a dokumentumban Kérelem-számla nem lesz elfogadott és felosztott kiadás.

Ha az átvett alapanyagok és anyagok költségei adózási szempontból elfogadhatók, akkor a felhasználónak a rovatban kell lennie Költségek (NU) válasszon értéket Elfogadott. Ebben az esetben a beszállítónak fizetett költségek teljes egészében elszámolásra kerülnek, és az átvett anyagok további „sorsát” az attribútum értéke határozza meg. Költségek (NU) a dokumentumban Kérelem-számla.

Tekintsük az anyagok beszerzési költségeinek elkülönített elszámolásának eljárását azok átvétele és leírása során, a következő példával.

A beérkezett anyagok programban történő regisztrációja a számviteli rendszer dokumentumával történik Áruk és szolgáltatások átvétele a művelet típusával Áruk(7. ábra), valamint a művelet típusával Áruk, szolgáltatások, jutalék a könyvjelzőn Áruk.

Rizs. 7. Anyagátvétel nyilvántartása

A dokumentum táblázatos részének kitöltésekor az oszlopban Költségek (NU) ki kell választani egy értéket Elfogadott az összes nómenklatúra szerinti tételre. A szervező átadása a szervezet irányítási szükségleteihez való felhasználásra a dokumentum felhasználásával történik Kérelem-számla(fejezet Készlet, hiperhivatkozás Követelmények-számlák a navigációs sávban).

Mivel ezek a költségek nem rendelhetők egy adott tevékenységtípushoz, a lapon található dokumentum táblázatos részének kitöltésekor Anyagok(zászlókészlettel Költségszámlák a könyvjelzőn Anyagok) a grafikonon Költségek (NU) meg kell adni az értéket Megosztott, és könyvtárelem formájában Kiadások kapcsoló Cikk a szervezet számviteli kiadásairól pozícióba kell állítani Különböző típusú tevékenységekhez(8. ábra).

Rizs. 8. Különféle tevékenységek során felhasznált anyagok leírása

A dokumentum kitöltése után Kérelem-számla számviteli bejegyzésekkel és nyilvántartási mozgásokkal együtt Költségek az egyszerűsített adórendszerben egy fordított bejegyzés kerül be (9. ábra) 1000 rubelre. a nyilvántartásba Bevételek és kiadások könyve (I. fejezet).

Rizs. 9. A „Jövedelem-kiadások könyve (I. szakasz)” névjegyzékbe történő visszavonás bejegyzése

Laptop átadása a tervezési szolgáltatási osztálynak a termelési tevékenységben való felhasználásra vonatkozóan, a lapon található dokumentum táblázatos részének kitöltésekor Anyagok(zászlókészlettel Költségszámlák a könyvjelzőn Anyagok) a következő értékek jelennek meg a megfelelő oszlopokban:

- Költségek (NU) - Elfogadva;

- Költségszámla - 20,01;

- Költségosztály – Tervezési Szolgáltatási Osztály;

- Nómenklatúra csoport – Szolgáltatások;

- Költségtétel – Irodai berendezések(infobase címtárelem formájában Kiadások kapcsoló Cikk a szervezet számviteli kiadásairól pozícióba kell állítani A fő adózási rendszerrel (általános vagy egyszerűsített) végzett tevékenységekhez.

IS 1C:ITS

Az egyszerűsített adórendszer szerinti kiadások adóelszámolásával kapcsolatos további információkért tekintse meg a http://its.1c.ru/db/accusn#content:342:1 címet a „Számvitel az egyszerűsített adórendszer alkalmazásakor” című kézikönyv szakaszában. „Számvitel és adószámvitel”.

A folyóirat egyik következő számában megvizsgáljuk a bérek és a biztosítási díjak elkülönített elszámolásának módját, valamint a kiadások felosztásának szabályozási működését az egyszerűsített adórendszer és az UTII speciális adózási rendjei kombinálásakor a „ 1C: Számvitel 8” szerk. 3.0.

90. számla „Értékesítés”- ez egy aktív-passzív fiók, amely a szervezet fő tevékenységei során áruk, munkák és szolgáltatások értékesítésével kapcsolatos információkat tükrözi.

Az időszak végén nyom nélkül záródik.

A pénzügyi eredmény havonta megjelenik a számlán az alaptevékenységekből származó értékesítésből. Az év során a számlán halmozódik a vállalkozás fő tevékenységeinek pénzügyi eredménye.

Alszámlák a 90-es számlához:

90.1 – „Bevétel”. Ez az alszámla az értékesítésből származó bevétel összegét tükrözi. Ez egy passzív alszámla;

90.2 - „Értékesítési költség” - aktív alszámla, az eladott áruk költségét tükrözi;

90.3 - „Értékesítési áfa” - aktív alszámla, és a 68-as számlával összhangban tükrözi a költségvetésben felhalmozott áfa összegét;

90.4 - „Jövedéki adók” - az eladott áruk mennyiségében szereplő jövedéki adók itt jelennek meg;

90.5 – „Exportvámok”;

90.7.1 - „A fő adórendszerrel végzett tevékenységek értékesítési költségei”;

90.7.2 - „Különadóztatási eljárás alá vont bizonyos típusú tevékenységek értékesítési költségei”;

90.8.1 - „A fő adórendszerrel kapcsolatos tevékenységek igazgatási költségei”;

90.8.2 - „Különadóztatási eljárással járó bizonyos típusú tevékenységek igazgatási költségei”;

90.9 – „Értékesítésből származó nyereség (veszteség)”. Az összes többi alszámla zárva van ehhez az alszámlához.

Hozzászólások:

|

Nem. |

Terhelés |

Hitel |

|

|

Az áruk (építési munkák, szolgáltatások) értékesítéséből származó bevétel megjelenik |

|||

|

Az eladott áruk költsége (értékesítési költségek) leírásra került |

|||

|

Az eladott áruk után felszámított áfa |

|||

|

Az értékesítés pénzügyi eredményét tükrözi (veszteség) |

|||

|

A pénzügyi eredmény (profit) tükröződik |

"90" számla és könyvelések lezárása

A hónap végén az értékesítés eredménye a 90.9 alszámlán alakul ki.

Az egyenleg kiszámításra kerül minden alszámlához.

Ezután kiszámítják a teljes forgalmat Az összes alszámla és a terhelési forgalomból a jóváírási forgalom levonásra kerül. A pozitív egyenleg veszteséget, a negatív egyenleg nyereséget jelent.

A nyereséget a könyvelés tükrözi:

90,9 Dt – 99,1 Kt,

Veszteség - 99,1 Dt, 90,9 Ct.

A jelentési időszak végén Az egyes alszámlák 90,9-nél zárva vannak.

Ennek eredményeként az év végi 90-es számlaegyenleg nullára áll vissza.és ez a zárási folyamat része a minden év végén végrehajtott mérlegreformnak.

1. példa

A Kalina LLC az év során 2 360 000 rubelt kapott, beleértve a bevételt. ÁFA 360 000 rubel.

Az előállítás költsége 850 000 rubel volt. Eladási költségek - 205 000 rubel.

Az értékesítésből származó nyereség egyenlő: 2 360 000 - 360 000 - 850 000 - 205 000 = 945 000 rubel.

Hozzászólások:

|

Összeg, dörzsölje. |

|||

|

A bevétel tükröződése |

|||

|

ÁFA tükrözés |

|||

|

Költség leírása |

|||

|

Értékesítési költségek leírása |

|||

|

Az értékesítési eredmények tükrözése (nyereség) |

Az év zárása:

|

Működési leírás |

Összeg, dörzsölje. |

Dokumentum |

||

|

Bevételi alszámla lezárása |

Számviteli információk |

|||

|

Költség alszámla zárása (850 000 + 205 000) |

Számviteli információk |

|||

|

ÁFA alszámla lezárása |

Számviteli információk |

2. példa

A decemberi eredmények alapján a Kalina LLC:

Eladott termékek: 590 000 rubel,

ÁFA 90 000 rub.;

Értékesítési költség - 300 000 rubel.

|

Összeg |

Dokumentum |

|||

|

A 2015 decemberében értékesített árukból származó bevételt veszik figyelembe |

Fuvarlevél, számla |

|||

|

Az eladott áruk költsége költségként leírva |

Költségszámítás |

|||

|

Az eladási összeg után felszámított áfa |

Számla |

|||

|

Pénzeszközök jóváírása az eladott termékek kifizetéseként |

UTII, USN, OSNO, PSN, egységes mezőgazdasági adó: egyesek számára ez egy értelmetlen betűkészlet, de egy vállalkozó számára közvetlenül jelzi, hogy végül mennyi lesz az adóteher. Ha meg szeretné tudni, hogyan hasonlíthatja össze az adórendszereket annak érdekében, hogy üzleti tevékenység során törvényesen csökkentsék a költségvetésbe történő kifizetéseket, olvassa el a cikket "

Akinek pedig még van kérdése, vagy aki szakembertől szeretne tanácsot kérni, annak ajánljuk ingyenes adótanácsadás az 1C szakembereitől:

Ha tudni akarod, mi az általános adórendszer, nincs értelme az Adótörvénykönyvet lapozgatni, ott nem találsz ilyen meghatározást. Ellentétben a speciális adórendszerekkel, amelyek mindegyikéhez egy-egy fejezet tartozik a megfelelő névvel és egy adóval ( egyetlen, imputált , mezőgazdasági adó ill szabadalom ), az OSNO alatt az adók összességét értjük. Bemutatjuk az adórendszerek részletes összehasonlítását.

A legtöbb kezdő vállalkozónak, különösen egyéni vállalkozónak az egyszerűsített adórendszert (egyszerűsített adózási rendszer) ajánljuk.Két különböző adózási lehetőséget kombinál,eltérő adóalap, adókulcs és adószámítási eljárás:

Vállalkozásbejegyzéskor azonnal áttérhet az egyszerűsített adórendszerre, szolgáltatásunkban az egyszerűsített adórendszerre való átállásról szóló értesítést teljesen ingyenesen készítheti el (2019-re vonatkozik):

Az OSNO jellemzői

Az általános adózási rendszert alapadórendszernek is nevezik, és ennek a névnek a rövidítése is így nézhet ki. OSN, És hogyan ALAPVETŐ. Mi az utóbbi lehetőséget részesítjük előnyben.

Az OSNO szervezetei a következő adókat fizetik:

- 20%-os társasági adókulcs, néhány kedvezményes adózói kategória kivételével;

- ÁFA 0%, 10%, 20%;

- akár 2,2 százalékos mértékű társasági vagyonadó.

Az OSNO egyéni vállalkozói fizetnek:

- személyi jövedelemadó 13% -os kulcs (ha a vállalkozó a jelentési évben az Orosz Föderáció rezidens volt);

- ÁFA 0%, 10%, 20%;

- Magánszemélyek ingatlanadója legfeljebb 2 százalékos mértékű.

Az alábbi okok miatt lehet az OSNO-n:

- Az adózó kezdetben nem teljesíti a kedvezményes adózási rendszerben előírt követelményeket és korlátozásokat, vagy utólag már nem teljesíti azokat;

- Az üzletembernek ÁFA-fizetőnek kell lennie;

- Az adózó a jövedelemadó-kedvezmények kategóriájába tartozik (például egészségügyi vagy oktatási szervezet);

- Egyszerűen tudatlanságból, hogy léteznek más adórendszerek is: egyszerűsített adórendszer, UTII, egységes mezőgazdasági adó és PSN (csak egyéni vállalkozóknak);

- Még néhány jó ok, mert ha úgy dönt, hogy haszonszerzési célú tevékenységet folytat, akkor nehéz feltételezni, hogy szándékosan választotta a legmagasabb adóterhű rezsimet.

Hogyan válthatok OSNO-ra

Nem kell jelenteni az OSNO-ra való átállást, mivel ez a rendszer az Orosz Föderációban főként működik, a tevékenységek típusaira vonatkozó korlátozások nélkül, és alapértelmezés szerint alkalmazzák. Ha nem nyilatkozott az előírt módon a különleges adózási rendre való átállásról, akkor az általános adózási rendszeren fog dolgozni.

Ezenkívül az OSNO-n találja magát, ha már nem felel meg a különleges kedvezményes adórendszerek követelményeinek. Például, ha egy szabadalommal foglalkozó vállalkozó a megállapított határidőn belül nem fizeti meg a költségét, akkor a szabadalmi tevékenységből származó és külön könyvben elszámolt összes bevételt az OSNO előírásai alapján adóztatják.

Az általános adózási rendszert nem korlátozzák a tevékenység típusai, a kapott bevétel, a foglalkoztatottak száma, vagyonértéke stb. Szinte minden nagyvállalat az OSNO-n dolgozik, és áfafizetőként is szívesebben dolgoznak azokkal, akik ezt az adót fizetik.

Az általános adórendszer nem kombinálható az egyszerűsített adórendszerrel és az egységes agráradóval. A szervezetek kombinálhatják az OSNO-t az UTII-vel, és az egyéni vállalkozóknak joguk van egyidejűleg három üzemmódban dolgozni: OSNO, PSN és UTII (feltéve, hogy az egyes módok tevékenységtípusai eltérőek).

Az OSNO-n fizetett adók rövid leírása

Kétségtelen, hogy a nyilvántartások vezetése és a jelentések közös rendszerben történő benyújtása nagyon problematikus. Egy cikkben lehetetlen teljes képet adni erről az adórendszerről, vagy példákat adni az adószámításra, ahogyan azt a speciális adórendszerekkel foglalkozó cikkekben tettük. A fent említett adók mindegyike külön mérlegelést érdemel, különös tekintettel az áfára, de itt csak az egyes adók adókulcsait, bevallását, fizetését és adókedvezményeit adjuk meg általánosan.

Társasági adó

Az adózás tárgya itt a nyereség, vagyis a szervezet által az OSNO-n szerzett bevétel és a felmerült kiadások különbözete. A jövedelemadónál figyelembe vett bevétel az értékesítésből származó bevételt és a nem működési bevételt tartalmazza. Az üzletemberek és az adóhatóságok között sok vitát okoz az adóalapot csökkentő kiadások visszaigazolása. Minél több kiadás igazolható, annál kevesebb adót kell fizetni, ezért természetes, hogy az adóhatóság nagyon aprólékosan értékeli a kiadások megalapozottságát. Az adózó által bevallott kiadásokkal szemben az adótörvény két követelményt ír elő: a gazdasági indoklást és az okirati bizonyítékokat.

A gazdaságilag indokolt kiadások azok a kiadások, amelyek nyereségszerzés céljából merültek fel. Indokoltnak tekinthetők-e a kiadások, ha végül nem keletkezett nyereség? Ez a kérdés többször is jogi vita tárgyává vált, mégpedig a legmagasabb szinteken. A bíróságok gyakran az adózó oldalára állnak, megvédik a vállalkozói tevékenység szabadságának elvét, és magának az adóalanynak adják a jogot a vállalkozás eredményességének értékelésére. Márpedig fel kell készülni arra, hogy minden olyan kiadást, amelyet a szervezet az OSNO-nál indokoltnak ítélt meg, megtámadhat az adófelügyelőség.

Nehéz a helyzet a jövedelemadó kiszámításakor a kiadások okirati igazolásával is. A bizonylatoknak nevezett bizonylatok közé tartoznak az úgynevezett elsődleges dokumentumok (pénztári utalvány, okirat, számla, igazolás stb.), valamint a számlák és szerződések. Az ilyen okmányok kitöltésének (kiállításának) esetleges pontatlansága vagy hibája azt eredményezheti, hogy az adóhivatal a költségeket nem dokumentáltnak tekinti.

A jövedelemadó mértéke általában 20%. Kedvezményes nulla kulcsot biztosítanak az oktatás és az orvostudomány területén működő szervezetek számára. Ezenkívül az adókulcs 0% és 30% között változik, ha megadóztatják a szervezet által más szervezetekben való részvételből származó osztalékot. A jövedelemadó adókulcsának minden lehetőségét az Art. 284 Az Orosz Föderáció adótörvénykönyve.

Személyi jövedelemadó

Ezt az adót az OSNO-nál dolgozó egyéni vállalkozók fizetik. A személyi jövedelemadót nehezen érthető adónak is nevezhetjük, mert nem csak a vállalkozási tevékenységből származó jövedelem után kell fizetni, hanem az egyszerű magánszemélyek jövedelme után is. A személyi jövedelemadó adókulcsa 9% és 35% között mozog, és minden adókulcsnak megvan a saját eljárása az adóalap meghatározására.

Ha a magánszemély vállalkozási tevékenységéből származó jövedelem adójáról beszélünk, akkor az lényegében hasonló a társasági adóhoz, de mértéke alacsonyabb: nem 20%, hanem csak 13%. Az OSNO egyéni vállalkozói jogosultak szakmai levonásokra, vagyis az üzleti tevékenységből származó bevételek indokolt és igazolt kiadásokkal történő csökkentésére. Ha nincs igazoló okirat, akkor a bevétel összege csak 20%-kal csökkenthető.

Erről az adóról szólva érdemes megemlíteni az Orosz Föderáció adórezidensének fogalmát is, mert A személyi jövedelemadó mértéke ettől a státusztól függ. Ahhoz, hogy a magánszemélyt a jelentési évben adórezidensként ismerjék el, a következő 12 egymást követő hónapban ténylegesen legalább 183 naptári napot Oroszországban kell tartózkodnia. A nem rezidensek jövedelme 30%-os adókulccsal adózik.

Tulajdon adó

Különbséget tesznek a szervezetek vagyonadója és a magánszemélyek ingatlanadója között, amely magában foglalja az egyéni vállalkozókat is. A két adó között kicsi a különbség.

A szervezetek adóztatásának tárgya az ingó és ingatlan vagyon, amely a mérlegben tárgyi eszközként kerül elszámolásra. Ugyanakkor a befektetett eszközök besorolása szerint az első vagy második értékcsökkenési csoportba tartozó befektetett eszközök 2013. január 1-től nem adókötelesek. Az adó alapja az ingatlan éves átlagos értéke, az adó mértéke pedig legfeljebb 2,2%.

A személyi vagyonadó adóztatásának tárgya csak az ingatlan. Ha az OSNO egyéni vállalkozó a hozzá tartozó ingatlant használja fel üzleti tevékenysége során, akkor általánosan fizet ingatlanadót, mint egy egyszerű magánszemély. Ezen adó megfizetése alól mentességet kaphatnak a különleges adózási rendek (,) hatálya alá tartozó egyéni vállalkozók, az általuk üzleti célra használt ingatlanok esetében az általános rendszerben ilyen kedvezmény nem jár. Az adó mértéke nem haladja meg az ingatlan leltári értékének 2%-át

Hozzáadottérték-adó egyéni vállalkozók és szervezetek számára az OSNO-n

És végül, a legnehezebben érthető, bejelenthető, befizethető és visszaküldhető adó. Ez az adó közvetett, és ennek következtében terhét az áruk és szolgáltatások végső fogyasztói viselik. ÁFA kerül felszámításra:

- áruk, munkák vagy szolgáltatások értékesítése az Orosz Föderáció területén;

- áruk, munkák vagy szolgáltatások ingyenes átadása az Orosz Föderáció területén;

- tulajdonjogok átruházása az Orosz Föderáció területén;

- építési és szerelési munkák elvégzése saját fogyasztásra;

- áruk, munkák vagy szolgáltatások saját szükségletekre történő átadása;

- áruimport.

Az áfa alapja az eladott áruk, munkák és szolgáltatások költsége. A teljes adóösszeg csökkenthető az adólevonások összegével, azaz a szállítók által bemutatott vagy a behozatalkor a vámon megfizetett áfával. Az áfa adókulcsa lehet 0%, 10%, 20%, ezen kívül vannak kalkulált kulcsok is 10/110 vagy 20/120 formában.

Az Art. Az Orosz Föderáció adótörvénykönyvének 145. cikke értelmében a szervezetek és az egyéni vállalkozók mentesülhetnek az áfa-fizető kötelezettségei alól, ha az előző három hónapban az áruk (munka, szolgáltatás) értékesítéséből származó bevételek összege összesen nem haladta meg a kétmillió rubelt.

Szervezetek bejelentése és adófizetése az OSNO-n

Az általános adózási rendszerben részt vevő szervezetek esetében ez így néz ki:

- A társasági adót csak jogi személyek fizetik az OSNO-n. A nyilatkozatok benyújtásának és a jövedelemadó fizetésének eljárása meglehetősen bonyolult, és az előlegek kiszámításának választott módszerétől függ. Azon szervezetek esetében, amelyek bevétele kevesebb, mint 15 millió rubel negyedévente, a következő jelentési időszakokat állapítják meg: első negyedév, fél év és kilenc hónap. Ebben az esetben az eredménynyilatkozatot legkésőbb április 28-ig, július 28-ig, illetve októberig, év végén pedig - legkésőbb március 28-ig - kell benyújtani. Ha egy szervezet a tényleges nyereség alapján kíván előleget felhalmozni, akkor minden hónapban, legkésőbb a tárgyhónapot követő hónap 28. napjáig benyújtja a nyilatkozatokat. Magát az adóelőleget mindkét esetben havonta, szintén 28-ig kell teljesíteni, de ezek elszámolásának menete eltérő lesz. A negyedéves adatszolgáltatáskor az előlegek kiszámítása az előző negyedévi adatok alapján történik, majd szükség esetén újraszámításra kerül. A második esetben az előlegfizetés a tárgyhónapban befolyt tényleges nyereség alapján történik.

- Szervezeti ingatlanadó az OSNO-n. Az adó beszámolási időszakai a naptári év első negyedéve, hat hónapja és kilenc hónapja. A bevallást legkésőbb a beszámolási negyedévet követő hónap 30. napjáig, azaz április 30-ig, július, októberig és év végén legkésőbb január 30-ig kell benyújtani. Ugyanakkor a helyi törvények jogosultak arra, hogy ne állapítsanak meg jelentési időszakokat, vagyis a nyilatkozatot ezekben az esetekben évente egyszer - legkésőbb január 30-ig - nyújtják be. Ami az ingatlanadó fizetését illeti, ha a régióban negyedéves beszámolási időszakokat állapítanak meg, akkor az ingatlanadó előleg fizetési kötelezettsége negyedévente keletkezik. Az előlegfizetés határidejét a régiók határozzák meg, például Moszkvában ez legkésőbb 30 nappal a jelentési időszak végét követően, a Krasznodari Területen pedig csak 5 nap áll rendelkezésre. Ha a beszámolási időszakokat a helyi törvények nem határozzák meg, akkor az adót évente egyszer kell megfizetni.

Egyéni vállalkozók bejelentése és adófizetése az OSNO-n

Az OSNO-nál dolgozó egyéni vállalkozónak az alábbi sorrendben kell adót bejelentenie és megfizetnie:

- Az áfa-bevallást negyedévente, legkésőbb a beszámolási negyedévet követő hónap 25. napjáig kell benyújtani, i. április 25-ig, július 25-ig, október 25-ig és január 25-ig. Az áfa fizetési eljárása eltér a többi adótól. A beszámolási negyedévre számított adóösszeget három egyenlő részre kell osztani, amelyek egyenként legkésőbb a következő negyedév három hónapjának 25. napjáig fizetendők. Például a második negyedév végén a fizetendő áfa összege 45 ezer rubelt tett ki. Az adó összegét három egyenlő részre, egyenként 15 ezer rubelre osztjuk, és a következő határidőn belül fizetjük be: legkésőbb július 25-ig, augusztus 25-ig, illetve szeptemberig.

- Személyi jövedelemadó. Az év végi nyilatkozatot a vállalkozó 3-NDFL formanyomtatványon nyújtja be legkésőbb április 30-ig az előző évre vonatkozóan. Emellett 4-NDFL nyomtatványon be kell nyújtani a várható bevételről szóló nyilatkozatot azon egyéni vállalkozóknak, akiknek az év során kapott bevétele több mint 50%-kal eltér az előző évi bevételtől. A személyi jövedelemadó-előleg átutalása a következő feltételekkel történik: az első előleg legkésőbb július 15-ig, a második - legkésőbb október 15-ig, a harmadik - legkésőbb január 15-ig. Év végén a személyi jövedelemadót az előlegeket is figyelembe véve július 15-ig kell befizetni.

- A magánszemély tulajdonában lévő ingatlan leltári értéke után személyi vagyonadót kell fizetni. Magánszemélyek ingatlanadó-bevallását nem adják meg, és a Szövetségi Adószolgálat az ingatlantulajdonosoknak adóértesítéseket küld. Az adó megfizetésének határideje legkésőbb a tárgyévet követő év november 1-je.

Felhívjuk minden LLC figyelmét az OSNO-ra - a szervezetek csak készpénzes átutalással fizethetnek adót. Ezt a követelményt az Art. Az Orosz Föderáció adótörvénykönyvének 45. cikke, amely szerint a szervezet adófizetési kötelezettsége csak a fizetési megbízás banknak történő bemutatása után tekinthető teljesítettnek. A Pénzügyminisztérium megtiltja az LLC-nek, hogy készpénzben fizessen adót. Kedvező feltételekkel ajánljuk.

A bosszantó pénzügyi veszteségek elkerülése érdekében először is megfelelően meg kell szerveznie a könyvelést. A helyes jelentések benyújtása az OSNO-nak nem a legegyszerűbb feladat, ezért ahhoz, hogy pénzügyi kockázatok nélkül kipróbálhassa a könyvelés kiszervezését, és eldönthesse, megfelel-e Önnek, az 1C céggel együtt készen állunk, hogy felhasználóinknak egy hónap ingyenes számviteli szolgáltatások:

Reméljük, sikerült tisztázni az OSNO fogalmát, és megmutatni, milyen bonyolult lehet az adózás egy általános rendszeren. Ha új vállalkozása tevékenységének mértéke és típusa megfelel a speciális adózási szabályok követelményeinek ( USN, UTII, PSN és egységes mezőgazdasági adó ), azt tanácsoljuk, hogy kezdjen el velük dolgozni.

A 90.01.1 „A fő adózási rendszerben végzett tevékenységekből származó bevételek” alszámla célja a fő (általános vagy egyszerűsített) adózási rendszerben végzett tevékenységekből származó bevételek összefoglalása.

Az eladott áruk, termékek, elvégzett munkák és nyújtott szolgáltatások minden típusára (alszámla „Nómenklatúra csoportok”, csak forgalom) és ÁFA-kulcsok szerint („ÁFA-kulcsok” alszámla, csak forgalom) analitikus elszámolást vezetünk. Az áruk, termékek, munkák, szolgáltatások minden típusa a „Nómenklatúracsoportok” címtár eleme.

A szülőszámla leírása: A 90.01 „Bevétel” számla leírása

Üzleti műveletek:

"Kiskereskedelmi bevétel beérkezése automatizált értékesítési ponton (kiskereskedelem). Az UTII hatálya alá nem tartozó szokásos tevékenységek értékesítéséből származó bevételek elszámolása"

Milyen dokumentumban használják 1s:Számvitel 2.0 /1s:Számvitel 3.0:

- Kiskereskedelmi értékesítési jelentés KKM"

"Kiskereskedelmi bevétel beérkezése kézi kiskereskedelmi üzlet pénztárába (kiskereskedelem). Az UTII hatálya alá nem tartozó szokásos tevékenységek értékesítéséből származó bevételek elszámolása"

Milyen dokumentumban használják 1s:Számvitel 2.0 /1s:Számvitel 3.0:

- Átvétel készpénzes megbízás Kiskereskedelmi bevétel"

"Kiskereskedelmi bevétel bevétele egy nem automatizált kiskereskedelmi üzlet (kiskereskedelem) üzemi pénztárába. Az UTII hatálya alá nem tartozó szokásos tevékenységek értékesítéséből származó bevételek elszámolása"

Milyen dokumentumban használják 1s:Számvitel 2.0 /1s:Számvitel 3.0:

- Átvétel készpénzes megbízás a "Pénztár" menüben a művelet típusa: " Kiskereskedelmi bevétel"

"Eladott áruk fizetése fizetési kártyával automatizált értékesítési ponton (kiskereskedelem). Az UTII hatálya alá nem tartozó szokásos tevékenységek értékesítéséből származó bevételek elszámolása"

Milyen dokumentumban használják 1s:Számvitel 2.0 /1s:Számvitel 3.0:

- Kiskereskedelmi értékesítési jelentés az "Akció" menüben a művelet típusa: " KKM"

"Áruk, anyagok, késztermékek értékesítése. A vevő szerződés szerinti tartozásának tükrözése rubelben. Az UTII hatálya alá nem tartozó szokásos tevékenységek értékesítéséből származó bevételek elszámolása"

Milyen dokumentumban használják 1s:Számvitel 2.0 /1s:Számvitel 3.0:

- Áruk és szolgáltatások értékesítése az "Akció" menüben a művelet típusa: " Értékesítési jutalék"

"Munkavégzés, szolgáltatásnyújtás. A vevő szerződés szerinti tartozásának tükrözése rubelben. Az UTII hatálya alá nem tartozó szokásos tevékenységek értékesítéséből származó bevételek elszámolása"

Milyen dokumentumban használják 1s:Számvitel 2.0 /1s:Számvitel 3.0:

- Áruk és szolgáltatások értékesítése az "Akció" menüben a művelet típusa: " Értékesítési jutalék"

"Munkavégzés, nem termelési szolgáltatások nyújtása. A vevő szerződés szerinti tartozásának tükrözése rubelben. Az UTII hatálya alá nem tartozó szokásos tevékenységek értékesítéséből származó bevételek elszámolása"

Milyen dokumentumban használják 1s:Számvitel 2.0 /1s:Számvitel 3.0:

- a "Gyártás" menüben

"Eladott áruk, anyagok, késztermékek visszaküldése a vevőtől szerződés alapján rubelben. Az UTII hatálya alá nem tartozó szokásos tevékenységek értékesítéséből származó bevétel csökkenése (visszavonás)"

Milyen dokumentumban használják 1s:Számvitel 2.0 /1s:Számvitel 3.0:

- az "Akció" menüben a művelet típusa: " Értékesítési jutalék"

"A bizományos tartozásának tükrözése a szállított vásárolt áruk után. Az UTII hatálya alá nem tartozó szokásos tevékenységek értékesítéséből származó bevételek elszámolása (elszámolás a megbízóval)"

Milyen dokumentumban használják 1s:Számvitel 2.0 /1s:Számvitel 3.0:

- az "Akció" menüben

"A megbízó jutaléktartozásának tükrözése. Az UTII hatálya alá nem tartozó szokásos tevékenységek értékesítéséből származó bevételek elszámolása (bizományossal, albizományossal való elszámolás)"

Milyen dokumentumban használják 1s:Számvitel 2.0 /1s:Számvitel 3.0:

- az "Akció" menüben

"Az ügynök tartozásának tükrözése a vevőtől kapott eszközök után. Az UTII hatálya alá nem tartozó szokásos tevékenységek értékesítéséből származó bevételek elszámolása (elszámolás a megbízóval)"

Milyen dokumentumban használják 1s:Számvitel 2.0 /1s:Számvitel 3.0:

- Bizományos jelentése az értékesítésről az "Akció" menüben

"A megbízó adósságának tükrözése az ügynök által nyújtott szolgáltatásokért. Az UTII hatálya alá nem tartozó szokásos tevékenységek értékesítéséből származó bevételek elszámolása (elszámolás az ügynökkel)"

Milyen dokumentumban használják 1s:Számvitel 2.0 /1s:Számvitel 3.0:

- Jelentés a megbízónak (megbízó) az értékesítésről az "Akció" menüben

"Áruk, anyagok, késztermékek értékesítése. A vevő szerződés szerinti tartozásának devizában való tükrözése. Az UTII hatálya alá nem tartozó szokásos tevékenységek értékesítéséből származó bevételek elszámolása"

Milyen dokumentumban használják 1s:Számvitel 2.0 /1s:Számvitel 3.0:

- Áruk és szolgáltatások értékesítése az "Akció" menüben a művelet típusa: " Értékesítési jutalék"

"Munkavégzés, szolgáltatásnyújtás. A vevő szerződés szerinti tartozásának devizában való tükrözése. Az UTII hatálya alá nem tartozó szokásos tevékenységek értékesítéséből származó bevételek elszámolása"

Milyen dokumentumban használják 1s:Számvitel 2.0 /1s:Számvitel 3.0:

- Áruk és szolgáltatások értékesítése az "Akció" menüben a művelet típusa: " Értékesítési jutalék"

"Munkavégzés, nem termelési szolgáltatások nyújtása. A vevő szerződés szerinti tartozásának devizában való tükrözése. Az UTII hatálya alá nem tartozó szokásos tevékenységek értékesítéséből származó bevételek elszámolása"

Milyen dokumentumban használják 1s:Számvitel 2.0 /1s:Számvitel 3.0:

- törvény a termelési szolgáltatás nyújtásáról a "Gyártás" menüben

"A vevő tartozásának csökkentése a szerződés alapján eladott áruk, anyagok, késztermékek devizában történő visszaküldése miatt. Az UTII hatálya alá nem tartozó szokásos tevékenységből származó értékesítésből származó bevétel csökkentése (visszaváltás)"

Milyen dokumentumban használják 1s:Számvitel 2.0 /1s:Számvitel 3.0:

- Az áru visszaküldése a vevőtől az "Akció" menüben a művelet típusa: " Értékesítési jutalék"

"Áruk, anyagok, késztermékek értékesítése. A vevő szerződés szerinti tartozásának tükrözése cu-ban. Az UTII hatálya alá nem tartozó szokásos tevékenységek értékesítéséből származó bevételek elszámolása"

Milyen dokumentumban használják

Ma már szinte minden vállalkozásnál automatizált a könyvelés. Az 1C: Enterprise Accounting program egy átfogó megoldás az üzleti tranzakciók rögzítésére, és bármilyen adórendszerrel rendelkező vállalkozások számára alkalmas.

Gyakran előfordulnak olyan esetek, amikor egy szervezet a fő adózási rendszerrel együtt adózási rendszert alkalmaz az imputált jövedelem egyetlen adója formájában. Ilyen esetekben a könyvelőknek kérdéseik vannak azzal kapcsolatban, hogyan osztják fel a bevételeket és a kiadásokat az egyes adórendszerek esetében az 1C: Enterprise Accounting programban.

Ez a cikk az egyszerűsített adórendszert és UTII-t használó vállalatok könyvelésének jellemzőit tárgyalja, az „1C: Enterprise Accounting, 2.0 kiadás” szoftvertermék példáján keresztül.

A bevételek és ráfordítások tevékenységenkénti felosztása az egyszerűsített adózási rendszer szerinti adóösszeg helyes kiszámításához szükséges. Az imputált jövedelemre kivetett egyszeri adó összege nem függ a bevételek és kiadások összegétől.

Számviteli politika felállítása

Annak érdekében, hogy az üzleti tranzakciók helyesen és pontosan megjelenjenek az 1C: Enterprise Accounting programban, először be kell állítania egy számviteli politikát. Ehhez használja a „Vállalkozás” menüpontot, és a legördülő listából válassza a „Számviteli politika” lehetőséget.A megnyíló ablakban a felhasználó láthatja az összes mentett számviteli szabályzat listáját. Az alapvető számviteli politika beállításainak ellenőrzéséhez nyissa meg az aktuális jelentési időszak rekordját.

Az „Általános információk” fül az alkalmazott adózási rendszerekről és az alkalmazott tevékenységtípusokról tartalmaz információkat.

Az „UTII” lap információkat tartalmaz a kiadások elosztásának módjáról és alapjáról a fő és speciális adózási eljárásokkal, valamint számlákat hoz létre az UTII hatálya alá tartozó tevékenységek bevételeiről és kiadásairól.

Az „UTII” lap információkat tartalmaz a kiadások elosztásának módjáról és alapjáról a fő és speciális adózási eljárásokkal, valamint számlákat hoz létre az UTII hatálya alá tartozó tevékenységek bevételeiről és kiadásairól. Az alapértelmezett költségfelosztási módszer „negyedévenként”. Ez azt jelenti, hogy minden negyedév utolsó hónapjában a szabályozási művelet elszámolja azokat a kiadásokat, amelyek felosztásra kötelezettek, hogy bekerüljenek a bevételek és kiadások könyvébe. Lehetőség van „év elejétől halmozott végösszeg” beállítására is.

Ha rákattint a „Bevételi és kiadási számlák beállítása” hivatkozásra, megnyílik a számlák listája, amely rögzíti az UTII tevékenységek bevételeit és kiadásait. Alapértelmezés szerint a program azt javasolja, hogy az UTII tevékenységek bevételeit és kiadásait tükrözzék a 90.07.2, 90.08.2, 90.01.2 és 90.02.2 számlákban. Ez a lista a „Hozzáadás” gombbal kiegészíthető más fiókokkal.

A „Költségek elszámolása” fül az egyszerűsített adózási rendszer alá tartozó tevékenységek költségelszámolási eljárásáról tartalmaz információkat.

A „Költségek elszámolása” fül az egyszerűsített adózási rendszer alá tartozó tevékenységek költségelszámolási eljárásáról tartalmaz információkat.  A fenti beállítás szerint az áruk vásárlásával kapcsolatos kiadásokat a bevételek és ráfordítások könyvének elkészítéséhez a következő feltételekkel kell elszámolni:

A fenti beállítás szerint az áruk vásárlásával kapcsolatos kiadásokat a bevételek és ráfordítások könyvének elkészítéséhez a következő feltételekkel kell elszámolni: - Az áruk átvétele, azaz az áru átvételének ténye a megfelelő „Áruk és szolgáltatások átvétele” dokumentumban tükröződik;

- Az áruk beszállítója felé történő fizetése, azaz az áru fizetésének ténye a megfelelő „Leírás a folyószámláról” vagy „Pénztárátvételi utalvány” dokumentumban jelenik meg;

- Az áruk értékesítése, azaz az áruk vevő részére történő szállításának ténye a megfelelő „Áruk és szolgáltatások értékesítése” dokumentumban tükröződik.

A költségek felosztása tevékenység típusa szerint

A költségek tevékenységtípus szerinti helyes felosztásához használja a „Költségtételek” könyvtárat. Ezt a könyvtárat a „Termelés” lapon vagy a „Műveletek” menüben találja meg a „Könyvtárak” kiválasztásával.Ez a könyvtár alapértelmezés szerint tartalmazza a program által javasolt szabványos költségtételeket, de a címtár adatait a felhasználó módosíthatja.

Az egyes költségtételekhez tartozó kártya három kiadási lehetőséget kínál:

- A fő adórendszerrel végzett tevékenységekre.

Az ilyen költségtétellel járó kiadások automatikusan az egyszerűsített adórendszer alá tartozó tevékenységek kiadásának minősülnek. - Bizonyos speciális adózási eljárású tevékenységtípusokra.

Az ilyen költségtétellel kapcsolatos kiadások automatikusan az UTII hatálya alá tartozó tevékenységek költségeinek minősülnek. - Különböző típusú tevékenységekhez.

Az ilyen költségtétellel járó kiadások nem rendelhetők meghatározott tevékenységtípushoz. Az ilyen jellegű kiadások összege a hónap végén rutinművelet keretében kerül felosztásra a tevékenységtípusok között.

Az 1C: Vállalati számviteli programban történő könyveléskor ne feledje, hogy ezek a költségtételek határozzák meg, hogy egy kiadás egy adott típusú tevékenységhez tartozik-e, amikor harmadik féltől származó szolgáltatásokat fogad el könyvelésre. Az áruk vásárlásakor és eladásakor különféle számlákat használnak a kiadások és bevételek típusainak azonosítására.

Áruértékesítésből származó, egyszerűsített adórendszerhez kapcsolódó bevételek és kiadások

Mivel a mobiltelefon-köteg vásárlásának költségei az egyszerűsített adórendszer tevékenységeinek költségeihez kapcsolódnak, az „Áruk” táblázatos rész „Nemzeti adórendszer költségei” oszlopában az „Elfogadva” értéket kell kiválasztani. .

Mivel a mobiltelefon-köteg vásárlásának költségei az egyszerűsített adórendszer tevékenységeinek költségeihez kapcsolódnak, az „Áruk” táblázatos rész „Nemzeti adórendszer költségei” oszlopában az „Elfogadva” értéket kell kiválasztani. . A bizonylat feladása után a szállító felé fennálló tartozás megjelenik, a 41.01 számla egyenlege megemelkedik. Ezenkívül a megfelelő mozgások az „STS-költségek” regiszterben kerülnek kialakításra.

Az átvett áruk fizetése ebben a példában a „Leírás folyószámláról” dokumentummal történik.

Ennek a dokumentumnak az elkészítése tükrözi a pénz folyószámláról történő megterhelését, és lezárja a szállító felé fennálló tartozást. Ezen túlmenően az „STS-költségek” nyilvántartás kiegészül a szükséges bejegyzésekkel.

A „Leírás a folyószámláról” dokumentum az „Áruk és szolgáltatások átvétele” alapján, manuálisan kitöltve vagy a megfelelő „Ügyfél-Bank” programból letölthető.

Az egyszerűsített adórendszer szerinti kiadások elszámolásának utolsó lépése az áruk vevőhöz történő szállításának ténye. Ez az üzleti tranzakció az „Áruk és szolgáltatások értékesítése” dokumentum segítségével jön létre.

Az egyszerűsített adózási rendszer alá tartozó tevékenységek kiadásainak és bevételeinek azonosításához a 90.01.1 bevételszámlát és a 90.02.1 költségszámlát kell használni.

Az egyszerűsített adózási rendszer alá tartozó tevékenységek kiadásainak és bevételeinek azonosításához a 90.01.1 bevételszámlát és a 90.02.1 költségszámlát kell használni. Az „Áruk és szolgáltatások értékesítése” lebonyolítása után a raktárban lévő áruk egyenlege csökken, a vevő tartozása keletkezik, és mozgások is keletkeznek azokon a számlákon, amelyeken a bevételt és a költségeket figyelembe veszik. Ezenkívül a bevételek és ráfordítások könyvében bejegyzés jön létre, amely tükrözi az értékesítési összeg kiadásainak elszámolását.

A tranzakció bevételét a vevő fizetésének kézhezvételekor számolják el. Ezt a tényt tükrözi a „Pénzpénztári utalvány” vagy a „Nyugta folyószámlára történő átvétel” program. Ebben a példában a „Nyugta folyószámlára” dokumentumot használjuk. A dokumentum elkészülte után a folyószámla egyenlege növekszik, és a vevő tartozása csökken. Ezenkívül a bevételi és kiadási főkönyvben bejegyzés jön létre, amely tükrözi az ügyféltől kapott összeg bevételének elszámolását.

Az UTII-vel kapcsolatos bevételek és kiadások az áruk értékesítéséből

A későbbi értékesítésre szánt áruk átvételét az „Áruk és szolgáltatások átvétele” dokumentum tartalmazza. Mivel az elektronikus könyvek kötegének vásárlásának költségei az UTII-re vonatkoznak, a dokumentum táblázatos részének „Kiadások (NU)” oszlopában válassza a „Nem elfogadott” lehetőséget.

Mivel az elektronikus könyvek kötegének vásárlásának költségei az UTII-re vonatkoznak, a dokumentum táblázatos részének „Kiadások (NU)” oszlopában válassza a „Nem elfogadott” lehetőséget. Az UTII-tevékenységekhez szükséges áruk vásárlásával kapcsolatos kiadások azonosítását a megfelelő számlák segítségével határozzák meg, amelyek tükrözik a bevételt és a költségeket (90.01.2 és 90.02.2). Ezeket a számlákat az „Áruk és szolgáltatások értékesítése” dokumentum határozza meg.

Az áruk beszállítónak történő kifizetése és a fizetés beérkezése a vevőtől a „Leírás folyószámláról” vagy „Készpénzes kimenő utalvány”, „Folyószámlára történő átvétel” vagy „Készpénzes beérkező megbízás” dokumentumokban jelenik meg.

Az áruk beszállítónak történő kifizetése és a fizetés beérkezése a vevőtől a „Leírás folyószámláról” vagy „Készpénzes kimenő utalvány”, „Folyószámlára történő átvétel” vagy „Készpénzes beérkező megbízás” dokumentumokban jelenik meg. Harmadik felek által nyújtott szolgáltatásokkal kapcsolatos költségek tükrözése

A harmadik felek által nyújtott szolgáltatásokkal kapcsolatos költségeket az „Áruk és szolgáltatások átvétele” dokumentum tartalmazza. Mint korábban elhangzott, a kiadásoknak három fajtája van: a főtevékenységhez kapcsolódó kiadások, pl. egyszerűsített adórendszer; egyéni tevékenységekkel kapcsolatos kiadások, pl. UTII, valamint a felosztáshoz kötött költségek.E cikk alkalmazásában három költségtétel került megállapításra, amelyek mindegyike egy adott tevékenységtípusnak felel meg:

- Szoftver karbantartás.

Ezek a kiadások az egyszerűsített adórendszerhez kapcsolódnak. - Közművek.

Ezek a költségek az UTII-hez kapcsolódnak. - Bérlés.

Ezeket a kiadásokat nem lehet konkrét tevékenységtípushoz kötni, és ezen kiadások összegét minden hónap végén fel kell osztani a tevékenységtípusok között.

Tekintsük részletesen az egyes kiadástípusok programban való megjelenítésének eljárását.

Mérleg a bevétel meghatározása előtt

minden tevékenységtípushoz

Miután az összes aktuális üzleti tranzakció megjelenik a programban, elkészítheti a szokásos „Forgalommérleg” jelentést.  A jelentés alapján láthatjuk a külső szervezetek szolgáltatási költségeiből származó kiadások összegét (44.01 számla), az árbevételt és az áruk költségét az egyes tevékenységtípusok esetében (90.01 és 90.02 számla), valamint az ezen belüli mozgásokat. egyéb számlák.

A jelentés alapján láthatjuk a külső szervezetek szolgáltatási költségeiből származó kiadások összegét (44.01 számla), az árbevételt és az áruk költségét az egyes tevékenységtípusok esetében (90.01 és 90.02 számla), valamint az ezen belüli mozgásokat. egyéb számlák. A nyereség meghatározása tevékenységenként

Az egyes tevékenységtípusok nyereségét a „Hónapzárás” dokumentum segítségével határozzák meg. A dokumentum rutinműveletei költségszámlákat zárnak le, és meghatározzák a nyereséget is.A „Forgalomköltségek 44. záró számla” rutinművelete a 44. számlán megjelenő kiadások összegét írja le a 90.07.1 és 90.07.2 számlákra, attól függően, hogy a kiadás az egyszerűsített adórendszerhez vagy az UTII-hez tartozik. Ez a művelet a különböző típusú tevékenységekhez kapcsolódó kiadások összegét is felosztja. A művelet után számítási igazolást állíthat elő, amely feltünteti az egyes tevékenységtípusoknál a kiadásokhoz rendelt összegeket és azok számításának menetét.

Szervezet: LLC "Alisa"

| Segítség-kalkuláció | Szám | dátum | Időszak |

| 31.01.2013 | 2013. január |

Közvetett kiadások leírása (számvitel)

Az UTII hatálya alá nem tartozó tevékenységekhez kapcsolódó termelés és értékesítés közvetett költségeinek leírásaKülönböző típusú tevékenységekhez kapcsolódó termelési és értékesítési közvetett költségek leírása, bevételarányosan elosztva

| Az aktuális havi kiadások | Leírt | |||

| fiók | Költségtétel | Összeg | Tevékenység típusa szerint a fő adórendszerrel (gr.3) * 0,615385(**) |

Különleges adózási eljárással tevékenységtípusonként (gr.3) * 0,384615(**) |

| 1 | 2 | 3 | 4 | 5 |

| 44.01 | Bérlés | 5 000,00 | 3 076,92 | 1 923,08 |

| Teljes: | 5 000,00 | 3 076,92 | 1 923,08 | |

Az UTII hatálya alá tartozó tevékenységekhez kapcsolódó termelés és értékesítés közvetett költségeinek leírása

** - Az egyes tevékenységtípusokhoz tartozó bevétel arányának kiszámítása a tárgyhavi összes bevételből

| Az aktuális hónapra | Jövedelem részesedése a teljes bevételből | ||

| Jövedelemadó-köteles tevékenységekre | Jövedelemadó-köteles tevékenységekre | Jövedelemadó-köteles tevékenységekre (gr.1 / (gr.1 + gr.2) |

Jövedelemadó-köteles tevékenységekre gr.2 / (gr. 1 + gr.2) |

| 1 | 2 | 3 | 4 |

| 80 000,00 | 50 000,00 | 0,61538 | 0,38462 |

A „Hónapzárás” bizonylat összes hatósági műveletének sikeres végrehajtása után mérleget készíthet.

Az alábbiakban a 90. és 99. számla mérlegének töredéke látható.

A mérleg alapján a következő következtetések vonhatók le:

A mérleg alapján a következő következtetések vonhatók le: - A fő adórendszerrel (USN) végzett tevékenységek költségei 45 076,92 rubelt tettek ki. (90.02.1 számla terhelési egyenlege + 90.07.1 számla terhelési egyenlege);

- Az UTII tevékenységek költségei 33 923,08 rubelt tettek ki. (90.02.2 számla terhelési egyenlege + 90.07.2 számla terhelési egyenlege);

- A fő adórendszerrel (USN) végzett tevékenységekből származó nyereség 34 923,08 rubelt tett ki. (99.01.1 számla hitelegyenlege = 90.01.1 számla jóváírása – 90.02.1 számla terhelési egyenlege – 90.07.1 számla terhelési egyenlege);

- Az UTII nyeresége 16 076,92 rubelt tett ki. (99.01.2 számla hitelegyenlege = 90.01.2 számla jóváírása – 90.02.2 számla terhelési egyenlege – 90.07.2 számla terhelési egyenlege).

Bevételi és kiadási könyv

Minden elismert bevétel és kiadás szerepel a bevételi és kiadási főkönyvben. Az egyszerűsített adórendszerre vonatkozó felosztandó kiadások egy részét minden negyedév végén a „Kiadások tevékenységtípus szerinti megoszlása az egyszerűsített adórendszer szerint” szabályozási művelet végzi. A bevételek és kiadások könyvének formája a következő.

A bevételek és kiadások könyvének formája a következő.  Ebben a beszámolóban a bevételek és kiadások átvételét alátámasztó bizonylatokat, valamint a befolyt bevételek és kiadások összesített összegét láthatja.

Ebben a beszámolóban a bevételek és kiadások átvételét alátámasztó bizonylatokat, valamint a befolyt bevételek és kiadások összesített összegét láthatja. Az adóelszámolás helyzetének elemzése az egyszerűsített adórendszer szerint

Az egyszerűsített adórendszer szerinti adóelszámolás helyzetének elemzése egy olyan jelentés, amely az egyszerűsített adórendszerhez kapcsolódó bevételek és ráfordítások összegeit tartalmazza, azok részletes bontásával. Ha duplán kattint az összegre, megjelenik a bevételek és kiadások részletes lebontása.

Ha duplán kattint az összegre, megjelenik a bevételek és kiadások részletes lebontása.