Операции по учету векселей занимают ключе- rrf>e место среди операций банка с данным инструментом. Юриди- чески учет векселя представляет собой передачу (индоссамент) векселя банку. Предъявитель становится должником по учтенному векселю, а банк - кредитором (векселедержателем). Учитывая вексель, клиент банка приобретает ликвидные средства. Если банк принимает к учету только вексели, основанные на товарных сделках, он должен быть уверен в своевременной их оплате и товарном характере сделки. Следовательно, необходима проверка кредитоспособности клиента и правильности оформления векселей. Объяснений по поводу отказа в приеме векселей к учету банк давать не обязан.

Операция учета заключается в покупке банком денежных дол-говых обязательств до срока наступления платежа, при котором происходит перенос на банк прав кредитора. Учетом, или дисконтом, векселя называется операция, в которой банк, принимая от предъявителя вексель, выдает предъявителю сумму этого векселя до наступления срока платежа, удерживая в свою пользу проценты от суммы векселя за время, оставшееся до окончания этого срока.

Учитывая вексель, клиент банка приобретает ликвидные сред-ства, а также избавляется от необходимости возврата банку полученных по учету сумм, поскольку банк получает их непосредственно от векселедателей и только лишь при неблагоприятном финансовом состоянии последних обращается к предъявителю векселя.

Рассмотрим порядок приема векселей к учету.

Вексели предоставляются в банковские учреждения в сопровождении реестров, имеющих единую форму. Коммерческие банки могут выдавать своим клиентам бланки реестров бесплатно или по договорной цене. Вексели располагаются в реестрах по срокам. Реестры должны быть подписаны предъявителем или уполномоченным им лицами, имеющими право распоряжаться денежными суммами от имени клиента.

Реестры передаются в вексельный (учетный) отдел для проверки векселей. При желании клиента банк выдает ему квитанцию о приеме векселей, если учет последних не может быть произведен в день приема.

Представленные к учету вексели должны иметь бланковые пе-редаточные индоссаменты от имени предъявителя. Перед бланковой надписью оставляется место, достаточное для того, чтобы банк мог поставить штамп о передаче векселя на его имя, превратив таким образом бланковую надпись клиента в именную. Обращение бланкового индоссамента в именной направлено на предотвращение использования векселя в случае его утраты или хищения.

В число предоставляемых банками услуг может входить прием от клиентов заявлений об утрате векселей и оповещение об утраченных векселях других банков.

Платежу по переводному векселю предшествует акцепт - со- i гласие плательщика заплатить по векселю. Лишь с момента совер- I шения акцепта плательщик, к которому направлено поручение векселедателя заплатить по векселю, становится обязанным по нему - акцептантом. Акцепт может быть частичным, т. е. плательщик ограничивается оплатой частью суммы. Получение акцепта у плательщика осуществляется векселедателем или банком. Кроме | того, банк сам может совершить акцепт, что используется при учете векселей, и в этом случае они приобретают статус первоклассных обязательств и получают больше шансов свободно обращаться на рынке.

Купля-продажа векселей дает возможность коммерческому банку извлечь доход из данной операции. С точки зрения ликвидности банков эти операции позволяют практически сразу перепродать другому банку купленный вексель, в то время как вложения будут возвращены только после наступления срока. Таким образом, операция по учету векселей имеет большое значение для регулирования ликвидности баланса банка, для его последующего рефинансирования через переучет векселей.

Кредит векселедержателю путем покупки (учета) у него векселя до наступления срока платежа - это вексельный (учетный) кредит. Владелец векселя получает от банка сумму, указанную в векселе, за минусом учетного процента, комиссионных платежей и других расходов. Учетный процент - это плата, взимаемая банком за авансирование денег при учете векселя, это разница между номиналом векселя и суммой, уплаченной банку при его покупке. Учетная ставка по векселю представляет собой процентную ставку, применяемую для расчета величины учетного процента.

Учетный процент /рассчитывается по следующей формуле:

Sti -100А"

где / - годовая процентная ставка по векселю; S - номинал векселя; / - количество дней до наступления срока уплаты по векселю; К- количество дней в году (365, 366, иногда условно прини-мают 360).

Коммерческий банк, осуществляющий дисконтирование разных векселей, может одновременно применять несколько учетных ставок. На величину учетной ставки влияет продолжительность срока, который остался до оплаты векселя, уровень надежности плательщика по векселю, уровень учетных ставок, применяемых другими банками.

Стороны могут продлить срок оплаты, т. е. совершить пролонгацию векселя. Различают прямую, простую и косвенную пролонгацию векселя. При прямой пролонгации на векселе делается соот- ветствующая запись, удостоверенная подписями сторон. При простой пролонгации такая запись не делается. При косвенной пролонгации составляется новый вексель, а старый изымается из обращения. Закрытие учетного кредита производится на основании извещений банка об оплате векселя.

Если после совершения официально удостоверенного требования платежа, акцепта, датирования акцепта они не были получены, появляется право вексельного протеста - нотариально заверенного отказа обязанного по векселю от выполнения своих обязательств. Цель протеста - официально подтвердить этот факт. Пропуск сроков не лишает вексель силы, однако векселедержатель утрачивает право требования по отношению ко всем лицам, подписавшим вексель, кроме акцептанта (или векселедателя простого векселя) и их гарантов.

Существуют следующие виды протеста:

протест переводного векселя в неакцепте или недатировании акцепта, цель протеста - создание условий для досрочного удовлетворения требований кредитора; совершается в течение срока предъявления к акцепту;

протест в неплатеже по векселю, цель протеста - сохранение прав обратных требований к обязанным по векселю; протест должен быть предъявлен не позднее 12.00 дня, следующего за днем истечения срока платежа;

протест в невыдаче экземпляра акцептованного переводного векселя лицом, у которого он находится.

Векселя предъявляются на протест в нотариальную контору по месту нахождения плательщика или банка - домицилиата.

Надежность векселя может быть увеличена авалем - поручительством по векселю. Лицо, его совершившее, - авалист (как правило, банк) принимает ответственность за выполнение обязательства по векселю со стороны векселедателя, индоссанта. Аваль может быть оформлен в виде надписи на векселе или на аллонже, а также путем выдачи отдельного документа.

Коммерческий банк заинтересован в учете векселей крупных акционеров банка, а также клиентов, которым ранее были выданы ссуды. Вполне возможно, что банк будет учитывать вексели тех клиентов, с которыми планирует расширение сотрудничества. Поэтому этой операции банки придают особое значение.

Ссуды под залог векселей бывают либо срочными, когда владелец векселей обязан выкупить их у банка в заранее установленный срок, либо онкольными, т. е. ссудами до востребования, возврата которых банк вправе потребовать в любое время.

Для выдачи кредита под залог векселей банк определяет максимальный размер ссуды, размер залога и соотношения между обеспечением и задолженностью по счету, величину процента и комиссии в пользу банка. В кредитном соглашении оговаривается

I право банка обращать в погашение долга суммы, вносимые век- 1 селедателями для оплаты векселей, а при отсутствии таковых - \ выручку от реализации товаров и услуг, поступающую на расчетный счет клиента. К принимаемым в залог векселям банки предъявляют такие же требования юридического и экономического характера, как и к учитываемым, только их передача оформляется залоговым индоссаментом. Сумма зачисляется на расчетный счет заемщика.

Основные отличия между учетом векселей и предоставлением кредита под залог векселей заключаются в следующем:

при кредитовании под залог векселей нет переуступки прав собственности на вексели (вексель является лишь обеспечением кредита), т.е. банк не становится векселедержателем;

сумма кредита составляет лишь определенную часть номинальной стоимости векселей, передаваемых в залог (обычно до 90 %).

Учет собственных векселей банка

Собственные векселя банки выпускают для пополнения ресурсов, обеспечивающих проведение активных операций и гарантирующих платежи. Собственные векселя банков могут быть только простыми и делятся на процентные (по ним указана ставка процента), беспроцентные (ставка процента не указана).

Замечание 1

Учет собственных векселей банка ведется на пассивном счете 523 «Выпущенные векселя и банковские акцепты», кредитовое сальдо которого отражает стоимость выпущенных векселей, дебетовый оборот – гашение векселей, а кредитовый оборот – их продажу.

Корреспонденция счетов по учету процентного векселя имеет следующий вид:

Дт 30102, 20202, 405-408 Кт 523 – поступили на счета банка денежные средства в оплату векселя (по номинальной стоимости);

Дт 52503 Кт 523 – отражен дисконт, образовавшийся при выдаче собственного векселя банка по стоимости, отличающейся от номинальной;

Дт 70606 Кт 52501 – начислены проценты по векселю;

Дт 52501 Кт 52406 – отражена сумма начисленных процентов по векселю банка, выплаченных им при погашении векселя;

Дт 52406 Кт 30102, 20202, 405-408 – перечислены денежные средства держателю векселя при его оплате.

Рассмотрим порядок учета собственного процентного векселя на конкретном примере.

Пример 1

Допустим, банк осуществил выпуск собственного процентного векселя номинальной стоимостью 50000 рублей со сроком погашения до 60 дней. Сумма процентов по векселю составляет 100 рублей. Вексель выдан физическому лицу. Обязательства по векселю были исполнены банком в установленные сроки.

В учете банка данные операции отражаются следующим образом:

Дт 20202 Кт 52303 – 50000 рублей – выпущен процентный вексель;

Дт 70606 Кт 52501 – 100 рублей – начислены проценты по векселю;

Дт 52501 Кт 52406 – 100 рублей – учтены выплаченные проценты по векселю;

Дт 52406 Кт 20202 – 50000 рублей – перечислены денежные средства держателю векселя при его оплате.

Порядок учета векселей, приобретенных банком у третьих лиц

Учет векселей, приобретенных у третьих лиц, зависит от того, кто выступил продавцом векселя (эмитент или акцептант). Для учета приобретенных векселей предназначены счета первого порядка 513-519, счета второго порядка используются для группировки векселей по срокам, оставшимся до их погашения.

Учет приобретенных векселей осуществляется в разрезе следующих групп:

- простые и переводные рублевые и валютные векселя;

- учтенные кредитной организацией векселя, переданные на инкассо другим кредитным организациям;

- учтенные кредитной организацией переводные векселя, по которым нет акцепта плательщика;

- учтенные кредитной организацией переводные векселя, по которым нет акцепта плательщика, переданные другим кредитным организациям для акцепта;

- акцептованные переводные и простые векселя, включенные в портфель кредитной организации, не переданные на инкассо.

Замечание 2

Учет неоплаченных в срок неопротестованных и опротестованных векселей ведется на синтетических счетах второго порядка 51208-51908 и 51209-51909.

Также для учета учетных векселей номиналом, выраженным в рулях или иностранной валюте, применяется внебалансовый счет 91202, к которому открывается лицевой счет «Учтенные векселя» в разрезе отдельных лицевых счетов по каждому векселю. На этом счете в дебете отражаются векселя учтенные, в кредите – выкупленные или погашенные.

Номинал векселей, полученных в виде кредитного обеспечения, выданных кредитной организацией в залог векселей, отражается на лицевом счете «Учтенные векселя, принятые в залог по кредиту», открытом к внебалансовому счету 91311.

В учете операции банка с приобретенными у третьих лиц векселями отражаются следующими записями:

Дт 512-519 Кт 20202 либо корреспондентского счета, либо расчетного счета владельца векселя - отражена покупку (дисконтирование или учет) векселя по покупной стоимости;

Дт 512-519 Кт 70601 – отражен доход или дисконт по учтенному банку векселю (при отсутствии неопределенности в получении дохода);

Дт 512-519 Кт 50408 – отражен доход или дисконт по учтенному банку векселю (при наличии неопределенности в получении дохода).

При признании в учете факта неопределенности получения дохода или дисконта по учтенному векселю и получении этого дохода или дисконта впоследствии в учете делается запись:

Дт 50408 Кт 70601 – получен доход или дисконт по учтенному банку векселю (при признании ранее неопределенности в получении дохода).

Дт 91202 Кт 99999 – отражен учтенные вексель во внебалансовом учете;

Дт 20202 Кт 61210 – отражено получение денежных средств по ранее учтенному векселю по номиналу;

Дт 61210 Кт 512 – отражен дисконт по ранее учтенному векселю;

Дт 99999 Кт 91202 – отражено погашение векселя;

Дт 50408 Кт 70601 – зачислен не признанный ранее дисконт в доход кредитной организации;

Порядок учета векселей, не оплаченных в срок

В случае непогашения векселя в установленный срок задолженность по нему переносится со счетов учета векселей на (512-519) на счета учета просроченных неопротестованных векселей проводкой:

Дт 51209-51909 Кт 512-519 – учтены непогашенные в срок неопротестованные векселя.

При нарушении срока погашения векселя у банка есть два дня на нотариальное оформление протеста долгового обязательства, после чего вексель включается в состав опротестованных проводкой:

Дт 51208-51908 Кт 51209-51909 – учтены непогашенные в срок опротестованные векселя.

Для учета возможных потерь по неоплаченному в срок векселю формируется резерв:

Дт 70606 Кт 51210-51910 – сформирован резерв на возможные потери по неоплаченному в срок векселю.

При получении средств в погашение неоплаченного в срок векселя в учете делается запись:

Дт 20202 Кт 51208-51908 – получены средства в оплату векселя, не погашенного в срок.

В тоже время вексель списывается во внебалансовом учете:

Дт 99999 Кт 91202 – списан оплаченный вексель.

После этого восстанавливается сумма резерва, созданного по векселю: Дт 51210-51910 Кт 70601 – восстановлен резерв на возможные потери.

Учет векселей

1. учет векселей;

2. выдачу ссуд до востребования по специальному ссудному счету под обеспечение векселей;

3. принятие векселей на инкассо для получения платежей и для оплаты векселей в срок.

Первичный учет векселей производится коммерческими банками и другими специализированными кредитными учреждениями, которые, в свою очередь, подбирая партии векселей, продают их центральному банку страны. Предприятия, фирмы, частные лица, корпорации и другие хозяйствующие субъекты не имеют права по существующему законодательству учитывать свои векселя непосредственно в центральном банке.

Учет векселей одна из банковских операций, состоящая в покупке банком (а также другими кредитными учреждениями или брокером, специализирующимся на такого рода операциях) векселей до истечения срока платежа по ним. Смысл ее заключается в следующем. Вексель имеет относительно ограниченную сферу обращения, которая охватывает в основном оптовую торговлю. Поэтому если держателю векселя потребуются деньги до наступления срока платежа по векселю, он может обратиться в банк с просьбой учесть (т.е. купить) данный вексель. При учете банк досрочно выплачивает держателю векселя денежную сумму, на которую выписан вексель, за вычетом некоторого процента с этой суммы в свою пользу. Ставка процента, взимаемого банком при учете векселей, зависит от величины официальной учетной ставки, взимаемой центральным банком страны при проведении операции по переучету векселей, и обычно превышает официальную на 1-2%. Как правило, банки принимают к учету векселя, содержащие обязательства тех фирм, платежеспособность которых не вызывает сомнения, и имеющие не менее двух подписей. Особым доверием пользуются векселя с гарантией крупных банков, т.е. содержащие банковский аваль, они учитываются по более низким ставкам процента. В некоторых странах существуют различные финансовые институты, специализирующиеся на операциях по учету векселей: вексельные брокеры посредники между фирмами и банками: учетные дома и учетные компании, которые посредничают между коммерческими банками и центральным банком.

Учет векселей состоит в том, что векселедержатель передает векселя банку по индоссаменту до наступления срока платежа по ним и получает за это вексельную сумму, уменьшенную на определенный процент. Этот процент называется учетным процентом, или дисконтом.

Поскольку векселедержатель, предъявивший векселя к учету, платеж по ним получает немедленно, не дожидаясь истечения срока платежа по векселю, то для него это означает фактически получение кредита от банка. Поэтому учет векселей банками традиционно рассматривается как один из способов предоставления ссуд. За такую операцию банк взимает определенный процент - дисконт. Процентная ставка по учету векселей устанавливается самим банком, а сумма дисконта рассчитывается по формуле:

С сумма дисконта;

В сумма векселя;

Т срок (в днях) до наступления платежа по векселю;

П годовая процентная ставка по учету векселей;

360 количество дней в году.

В банковской практике при исчислении дисконта сначала определяют процентные числа по каждому векселю, затем вычисленные процентные числа по всем учитываемым в этот день векселям складываются и сумма умножается на однодневную учетную ставку.

Дисконт удерживается банком из суммы векселя сразу же в момент его учета. По векселям с платежом не в месте учета взимается также порто (почтовые расходы) и дампо (комиссия иногородним банкам за инкассирование иногородних векселей).

Коммерческие банки, проведя операции по учету векселей, в свою очередь могут перепродавать их центральному банку страны. Данная операция называется переучетом векселей.

При переучете векселей Центральный банк взимает с коммерческих банков или учетных компаний определенную плату, которая рассчитывается исходя из существующей официальной учетной ставки. В центральных банках некоторых стран переучитывается до 50% коммерческих векселей. Переучет векселей является инструментом инвестиционной политики государства в системе рыночной экономики. Так, например, производится выборочный переучет векселей: если нужно стимулировать строительство, то в первую очередь учитываются векселя строительных фирм. На переучет некоторых векселей вообще может быть наложен запрет. Манипулируя учетной ставкой, от которой зависит уровень процента, взимаемого банками при учете векселей, центральный банк оказывает влияние на развитие коммерческого кредита.

Вексель, переучитываемый Банком России, кроме этого должен удовлетворять следующим требованиям:

1. предприятие-поставщик должно быть резидентом;

2. номинал векселя не должен быть менее 100 000 рублей;

3. вексель должен быть составлен на русском языке, и все надписи и сумма также должны быть указаны на русском языке;

4. срок платежа по векселю должен быть указан на определенный день. Не принимаются к переучету векселя со сроками "по предъявлении", "во столько-то времени от предъявления", "во столько-то времени от составления";

5. вексель не должен содержать условие начисления процентов на вексельную сумму;

6. в качестве места платежа должен быть указан коммерческий банк, совершивший учет векселя;

7. на векселе должна быть сделана пометка векселедателя "без протеста". Какие-либо ограничительные пометки не допускаются;

8. вексель должен быть подлинным. Копии к переучету не принимаются;

9. вексель должен быть составлен по единой форме, устанавливаемой Банком России.

Фактически эти векселя могут выписываться предприятиями-поставщиками под кредиты на пополнение оборотных средств, т.е. кредиты, дающие возможность предприятию работать, пока не поступят деньги от покупателей. Поэтому эти векселя должны покрываться реальной поставкой товара.

Кроме этого, предприятия, выписавшие вексель, не должны иметь просроченной задолженности по кредитам коммерческих банков, расчетам с поставщиками, бюджетом. Коммерческий банк вместе с заявкой по переучету векселей представляет в Банк России балансы предприятий и отчеты о финансовых результатах. Сам переучет Центральный банк РФ осуществляет путем покупки векселей у коммерческих банков с условием обратного выкупа. Срок, на который выкупаются векселя, не может быть менее 10 дней и более 90 дней до наступления срока платежа. Покупка производится путем зачисления на корреспондентский счет коммерческого банка суммы, равной номиналу векселя, за вычетом дисконта, устанавливаемого Банком России.

Учетная ставка (ставка процента) взимается Центральным банком при переучете векселей и учете краткосрочных государственных обязательств (прежде всего казначейских векселей и казначейских свидетельств) до наступления сроков платежей по этим обязательствам с коммерческих банков и других кредитных институтов. Предположим, что некоторый коммерческий банк, осуществивший ранее операцию по учету векселей на сумму в 200 тыс. дол. желает переучесть эти векселя в центральном банке (т.е. продать их последнему). Официальная учетная ставка равна 4 % годовых, а переучет осуществляется за 6 месяцев до наступления срока платежа по векселю. Тогда величина учетного процента, т.е. разница между номиналом векселей и денежной суммой, выплачиваемой центральным банком коммерческому, составит 4 тыс. долларов.

Векселедателем является банк. Вексель – письменное безусловное обязательство уплатить векселедержателю определенную сумму в определенный срок в конкретном месте.

Преимуществом векселя по сравнению с депозитными и сберегательными свидетельствами является то, что владелец векселя может его использовать как платежное средство.

Преимущества для банка в выпуске векселей: простота, т.к. выпуск векселей не нужно регистрировать, т.е. банк может в любое время выпустить любое количество векселей и на любую сумму.

Учет векселей (дисконт ) – такая операция, в которой банк, принимая вексель, выдает его предъявителю сумму векселя до срока платежа, удерживая в свою пользу проценты от суммы векселя за время, оставшееся до срока платежа.

Юридически учет векселя означает индоссамент – передачу векселя на имя банка.Дисконт – разница между суммой векселя и суммой, уплаченной банком при учете векселя. В результате этой операции банк получает прибыль за счет уплаченного процента. Если в обозначенный срок оплата по векселю не поступает, банк передает вексель нотариусу, который делает на нем отметку о неплатеже. Эта процедура называется протестом векселя, а сам вексель протестованным . Владелец протестованного векселя может обратиться к судебному исполнителю, который может объявить неплательщика банкротом. Имущество должника описывается ликвидационной комиссией и реализуется через аукцион. Выручка от продажи идет на погашение просроченных обязательств, оплату расходов ликвидационной комиссии.

Обычно коммерческие банки при учете векселей могут назначать разные учетные ставки в зависимости от срока, оставшегося до оплаты, от уровня надежности плательщика, от уровня ставок др. банков.

Купля векселей дает банку не только доход. Ликвидность вложений банка в учет векселей всегда выше ликвидности кредитных операций на ту же сумму. Купленный банком вексель на ту же сумму, что и кредит, в случае необходимости может быть продан др. коммерческому банку или ЦБ, а кредит можно вернуть только в установленный срок.

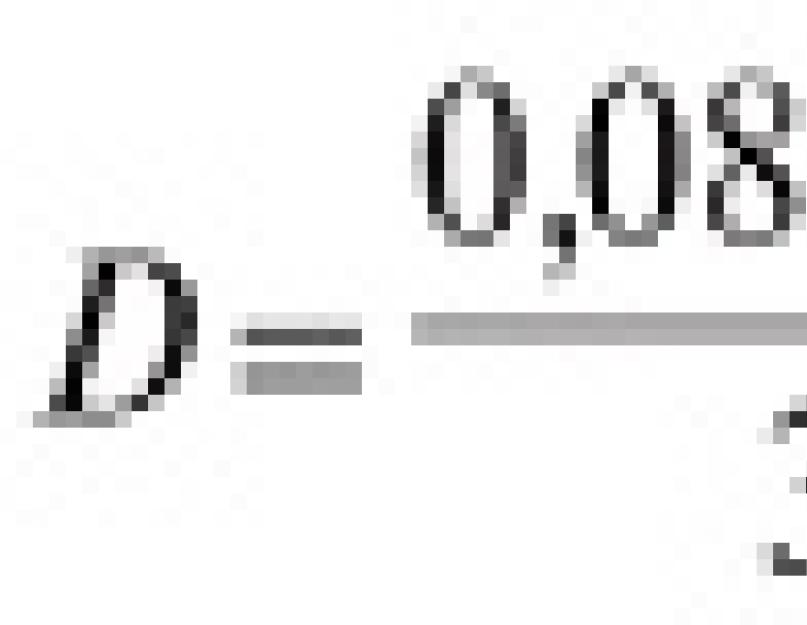

P– сумма, которая выдается векселедержателю банка до срока погашения

S– сумма векселя (нарицательная стоимость)

D– дисконтная ставка;T– время до погашения

Когда ЦБ хочет уменьшить количество денег в обращении, он увеличивает учетную ставку и прелагает векселя с повышенной доходностью. (т.е. изымает деньги у КБ, делает для банков выгодным покупку у него векселей.).

Если ЦБ хочет увеличить денежную массу, он предлагает КБ кредит под учет векселей на более выгодных условиях (снижая учетную ставку).

В частности коммерческие и финансовые векселя.

Коммерческие векселя возникают в процессе конкретной товарной сделки (купля-продажа товаров, выполнение работ, оказание услуг), когда покупатель, осуществляя оплату в рассрочку, предлагает продавцу вексель.

Финансовые векселя свидетельствуют о наличии займа денежных средств. Разновидностью финансовых векселей являются банковские векселя.

По мере развития вексельного обращения в стране у возникает интерес к различным видам кредитных вексельных операций. Цель кредитных вексельных операций — обеспечить заемщика банка краткосрочными денежными средствами для организации текущего денежного оборота.

Вексельные кредиты подразделяются на:

- векселепредьявительские;

- векселедательские.

Векселепредьявительские вексельные кредиты бывают двух видов:

- учетные;

- залоговые.

Учет векселей — это такая операция, в которой банк, принимая вексель от векселедержателя, выдает ему сумму этого векселя до срока платежа по нему, удерживая в свою пользу некоторую сумму, называемую учетным процентом, или дисконтом.

Сумма дисконта рассчитывается по следующей формуле:

Вычисление процентов дисконта производится в следующем порядке:

Сумма дисконта удерживается банком из суммы векселя в момент его учета.

Пример . Простой 90-дневный вексель на сумму 10 тыс. руб., датированный 3 января, учитывается коммерческим банком 4 февраля по ставке 8%. Определим, какую сумму получит векселедержатель при учете векселя в банке.

Срок со дня учета до даты погашения векселя:

Дисконт в пользу банка при ставке 8%:

![]()

Сумма, полученная векселедержателем: 10 — 0,13 = 9,87 тыс. руб.

Коммерческий банк, скупающий долги путем дисконтирования товарных векселей, может одновременно применять несколько учетных ставок в зависимости от срока, оставшегося до оплаты векселя, надежности плательщика по векселю, уровня учетных ставок других банков.

С юридической стороны учет векселей представляет передачу (индоссацию) векселя на имя банка, со всеми ее обычными последствиями, т.е. предъявитель становится должником по векселю в качестве одного из надписателей, а банк — кредитором-векселедержателем. По экономической сути досрочное получение средств по векселю векселедержателем означает получение им ссуды, которая впоследствии гасится плательщиком по векселю. Таким образом, путем учета каждый векселедержатель в случае надобности имеет возможность превратить находящиеся у него векселя в наличные и безналичные деньги. Учитывая вексель, векселедержатель также избавляется от забот о возврате банку полученных по учету сумм, поскольку банк получает их непосредственно от векселедателей и только лишь при неблагоприятном финансовом состоянии последних обращается к предъявителю векселя. Банки, в свою очередь, принимая векселя к учету, получают прибыль путем удержания в свою пользу процентов.

При приеме векселей к учету бланковый индоссамент на векселе превращается в именной (на имя банка), что затрудняет использование векселя при утрате или хищении.

Векселя предъявляются в банк к учету с реестрами установленной формы. Записи по указанным в реестре векселям сличаются с реквизитами приложенных векселей. Затем векселя проверяются с точки зрения их юридической и экономической надежности.

С юридической стороны проверяется правильность заполнения всех реквизитов векселя, полномочия лиц, подписавших вексель, подлинность этих подписей, наличие на векселе индоссамента в пользу банка. Если есть нарушения в оформлении векселя, то эти векселя вычеркиваются их реестра. Кроме того, вычеркиваются векселя, выписанные с платежом в местах, где нет учреждений банка, а также со сроками, которые не позволяют банку своевременно получить платеж по векселю.

С экономической точки зрения проверяется надежность векселя, т.е. возможность получения по нему платежа. С этой целью банк должен изучить сведения о платежеспособности и кредитоспособности всех индоссантов и плательщика; сведения, поступающие от нотариусов о протестах векселей, и векселя, по которым не были сняты протесты.

Векселя, оказавшиеся при проверке неудовлетворительными (выданными юридическими лицами, допускавшими свои векселя до протеста, являющимися неплатежеспособными, а также некоммерческие векселя хозяйствующих субъектов, неправильно оформленные и т.п.), вычеркиваются из реестра. Остальные векселя принимаются к учету с разрешительной надписью руководителя банка о сумме этих векселей на реестре. 11осле этого оформляется договор с заемщиком и составляется акт приема-передачи векселей.

Погашение учтенных банком векселей производится векселедателем на основании переданного ему заявления банка о иогаше- нии векселей с предъявлением последних векселедателю-плательщику по акту приема-передачи, для чего они предварительно изымаются из депозитария банка и передаются под отчет доверенному лицу для предъявления к оплате.

Аналогично учету простого векселя осуществляется дисконтирование переводного долгового обязательства. Известно, что в обращении переводною коммерческого векселя, выставленного покупателем товара, кроме векселедержателя (поставщика) и векселедателя (покупателя) участвует третье лицо — плательщик по векселю, или дебитор, на которого трассант-векселедатель переводит платеж. Прежде чем учесть вексель в банке, клиент обязан акцептовать свой экземпляр векселя, т.е. получить согласие на платеж трассата. Банк учитывает акцептованный вексель по обычной схеме, удержав с поставщика товара доход в свою пользу в виде дисконта. При наступлении срока платежа банк получит вексельную сумму с дебитора. Однако операция учета переводных векселей, выставленных покупателем товара, рискованнее, чем предъявительское кредитование клиентов по простым векселям.

При необходимости пополнения денежных ресурсов банки могут досрочно переучесть векселя из их портфеля в других коммерческих банках или Центральном банке России.

Ссуды под залог векселей

Вексельный кредит может выдаваться банком, как было сказано выше, в форме ссуды под залог векселей. Под выдачей ссуды под залог векселей понимается такая операция, но которой банк выдает клиенту ссуду в денежной форме, а в обеспечение платежа принимает от него (заемщика) находящиеся в его распоряжении векселя .

Различия между учетом векселей и ссудой под залог векселей

При выдаче ссуды под залог векселей банк не входит в число обязанных по векселю лиц. Между операциями банка по учету векселей и выдаче ссуд под залог векселей имеется ряд значительных различий:

- при учете векселя движение денежных средств и векселя идет параллельно, т.е. учет векселя сопровождается выдачей денег, а его погашение соответственно денежным поступлением. Во втором случае — движение векселей и денег не совпадает, так как в течение срока выдачи ссуды вексельное обеспечение может оставаться неизменным, а остаток задолженности постоянно изменяется — ссуда выдается и погашается по мере поступления средств на счет;

- учет векселей представляет для банка операцию покупки векселей, при которой он становится собственником приобретенного векселя и превращается в векселедержателя. При выдаче ссуды под залог векселя принятые в обеспечение ссуды векселя собственностью банка не являются, а передаются в качестве обеспечения задолженности, и банк в данном случае не становится векселедержателем;

- при осуществлении дисконтной операции клиент получает от банка полную сумму (валюту) векселей за вычетом лишь процентов по учету. Ссуда под залог векселей выдастся, как правило, в размере 50-90% номинальной стоимости векселя.

К принимаемым в залог векселям банки предъявляют те же требования юридического и экономического порядка, что и к учитываемым.

С целью снижения риска банка при кредитовании под залог векселей сумма выдаваемой ссуды устанавливается на уровне 50-90% номинальной стоимости векселя. При этом принимаются во внимание следующие факторы:

- кредитоспособность заемщика;

- платежеспособность векселедателя;

- ликвидность векселя, т.е. возможность его быстрой реализации;

- затраты на оформление протеста векселя;

- возможные расходы по возмещению убытков банка при невыполнении заемщиком своих обязательств перед банком.

По данной форме кредитования оформляется и залоговое обязательство с указанием оценки предложенных заемщиком к залогу векселей.

В ходе кредитного договора заемщик по договоренности с банком может воспользоваться средствами, поступающими в счет оплаты векселей. Однако в этом случае он обязан заменить векселя в портфеле банка адекватными по качеству.

В случае неисполнения собственником ссудного счета под залог векселей требования о погашении всего или части долга или взносе дополнительного обеспечения в течение 10 дней после отправки банком уведомления банк может реализовать все заложенные векселя и погасить задолженность по ссудному счету. Если денег от реализации векселей не хватает для погашения всей задолженности, то она может быть погашена за счет остатка средств на расчетном счете клиента или в судебном порядке путем наложения взыскания на имущество заемщика.

Осуществление операций банка по выдаче вексельных кредитов (как в форме учета, так и под залог векселей) дает возможность банку прибыльно использовать денежные средства, которые он аккумулировал. Это обеспечивает также своевременность возврата денежных средств, так как векселя — наиболее надежные с точки зрения обеспечения инструменты рынка ценных бумаг. Кроме того, векселя как срочные обязательства имеют то преимущество, что срок их погашения заранее известен, и банк может рассчитывать на эти средства, планируя свои будущие вложения.

Векселедательский кредит

Векселедательский кредит предоставляется предприятиям, выступающим в роли покупателей, при нехватке оборотных средств для расчетов с поставщиками продукции, товаров, услуг и невозможности из-за дороговизны оформить в банке обычный денежный банковский кредит.

Схема организации векселедательского кредита следующая:

- банк и заемщик (предприятие, организация) заключают договор, в соответствии с которым банк выписывает краткосрочный вексель (сроком до шести месяцев), а заемщик обязуется по договору возвратить в срок полученный в форме векселя кредит и проценты по нему;

- в течение срока действия векселя заемщик может передать его другим юридическим лицам в счет оплаты своей задолженности, оформив при этом индоссамент. Это позволяет сохранить платежеспособность заемщика даже при отсутствии средств на его счете. Тем самым заемщик самостоятельно решает свои платежные проблемы, несмотря на существующие претензии к его счету со стороны других кредиторов;

- при наступлении срока погашения последний векселедержатель предъявляет в банк вексель для оплаты;

- банк проверяет подлинность векселя в установленном порядке и перечисляет сумму в размере его номинала на счет векселедержателя.

При предоставлении вексельного кредита кредитоспособность юридического лица проверяется банком в обычном порядке по методике, действующей в данном банке.

Погашение задолженности по вексельному кредиту допускается путем разовой выплаты суммы ссуды и процентов по ней в конце срока договора (если он не превышает 3-4 месяцев) или выплаты равными долями ежемесячно.