90 счет, что отражается по дебету и кредиту?! Для понимания процесса уделим внимание некоторым аспектам предпринимательской деятельности по бухгалтерской документации.

Каждое предприятие обязуется вести ежемесячные расчетные мероприятия по расходным моментам, а также по доходам и прибыли. Есть в бухгалтерских документах строки, используемые для их рационального выполнения.

Всего таких элемента – 3 (90-й, 91-й, 99-й), одним из них является «Продажи». Подводятся суммарные итоги за весь отчетный период, а после этого деятельность предприятия может быть признана прибыльной или убыточной.

Бухгалтерская деятельность сопряжена с набором трудностей, но если грамотно составлять буквенно-цифровые проводки, можно добиться неплохого результата и избежать различных путаниц и непонимания в рамках данного аспекта.

Последовательное выполнение действий поможет бухгалтерскому отделу фирмы вывести компанию на другой уровень развития и разобраться со всеми нормами и тонкостями учета документации.

В рамках рассматриваемого материала нас больше всего интересует продажный счет, который используется в целях отражения действий, связанных с реализацией товарных позиций, обеспечением услуг и работ.

Помимо этих «заслуг», данный счет является главным во всем учете НДС, акцизных отчислений, пошлин на экспорт, которые включаются в общую цену продукта. Кредит 90 имеет большое количество особенностей, которые будут внимательно и основательно изучены в рамках данного материала.

Зачем необходимо его использовать?!

Вне зависимости от типа экономической деятельности, которую ведет то или иное предприятие, все суммы, характеризующие прибыль, записываются на этот счет под названием «Продажи». Он является крайне объемным и обладает обширной и разнообразной структурой.

В нем имеется большое количество доходных и затратных действий, учет которых ведется по отдельным аналитическим счетам бухгалтерского баланса.

Если бы у предприятия отсутствовала возможность такого рода сбора сведений, ему было бы трудно разобраться в источниках прибыли и направлениях издержек самостоятельно.

Благодаря проведению обобщения материалов и их группированию на этом счете каждый месяц наблюдается формирование промежуточного итога продаж. А итог, полученный по окончании года, отправляется в документацию под названием «финансовая отчетность».

Таким образом данная строка необходимая для того, чтобы отображать в ней все движения оборотного капитала, связанные с реализацией продуктовых единиц.

Особенности и характеристики счета!

Чтобы систематизировать информацию о доходности, применяется рассматриваемый пункт. В счетном плане он числится как активно-пассивное явление, то есть частично он может носить активный характер и в то же время считаться пассивным.

Есть всего несколько элементов, по которым осуществляется показатель итогового размера выручки с себестоимостью:

- разновидности готовых продуктовых единиц;

- работы и сервис любого назначения;

- приобретаемые товары для комплектации продуктовых единиц;

- указание строительно-монтажных и ремонтных мероприятий;

- товарные группы;

- услуги по транспортированию грузов;

- погрузо-разгрузочные работы;

- аренда объектов собственности;

- передача полномочий на право интеллектуальной собственности.

Вот такие характеристики счет имеет в учете сделок. Все они играют важную роль в процессе осуществления коммерческой работы и ее учета.

Что отражается в нем в бухгалтерии?!

По дебету этой строки наблюдается появление сформированного расходного комплекса, связанного с производственной деятельностью. Выражается этот показатель в себестоимости продукта.

Если данная мера отражается в проводке, в графе кредита могут стоять такие направления, как 41, 43, 44, 20. Если же принимать во внимание кредит 90, то он указывает на итоговый показатель выручки, которая была заполучена на отчетное время. Обороты по дебету в этих проводках отражаются по 62-му разделу.

У фирм, которые имеют специализацию на изготовлении сельскохозяйственной продукции, наблюдение размерного показателя себестоимости выявлено в соответствии с плановыми значениями.

В балансе отражения не имеется, поскольку в процессе завершения отчетного периода он обнуляется. Это происходит по определенным экономическим правилам, и только опытные бухгалтеры смогут провести данное мероприятие.

Если принимать во внимание общую схему этого направления, то можно отметить, что выглядит она приблизительно так.

- Дебет 90. В рамках этой графы заметно отражение расходов по форме себестоимости. Налог на добавленную стоимость и реализационные затраты также включены в цену. Итог подводится по суммарному значению расходов.

- Кредит 90 счета показывает набор доходных направлений, выраженных выручкой от реализации продуктовых единиц. В рамках остатка фигурирует сумма доходных элементов.

Так выглядит данная строка в рамках правильного и рационального ведения бухгалтерского учета. Если подсчитывать все операции по ней верно, то результат будет получен быстро, он же сможет детально отразить экономическую действительность и основные коммерческие параметры.

Структура и назначение компонентов!

Ведение мероприятий в бухгалтерии предполагает учет его структурных элементов, которые тоже представлены в широком разнообразии.

Мы рассмотрим каждый из них по отдельности, чтобы сделать определенные выводы.

- Выручка. 90.1. В этом случае происходит отражение доходов от реализации. При этом не играет роли, какие товарные единицы подверглись процессу реализации – готовая продукция или работы, услуги и прочие сервисы.

- Себестоимость реализованных единиц. Мини-счет, в котором отражается этот показатель, выглядит как 90.2. Здесь производятся учетные мероприятия по себестоимости продукции, подлежащей реализации.

- НДС. Это понятие часто фигурирует в рамках бухгалтерского учета, но здесь он находит конкретное применение. Отражение его происходит по 90.3. Предполагается отображение размера НДС.

- Акцизы. 90.4 необходимо использовать в целях учетных действий, связанных с акцизами, которые отнесены на цену реализуемых продуктовых единиц.

- Пошлины экспортного характера. Это порядковый номер 90.5. Такие элементы имеют тесную взаимосвязь с передаваемыми товарными позициями.

- Прибыль от реализации/убыток. Элемент, в котором фигурирует суммарный результат деятельности предприятия по завершении каждого периода.

Можно отметить, что если речь идет о доходах, то они отмечаются в кредите. Если же вести разговор о расходных направлениях, то их отражение происходит в дебете.

Может быть интерес материал: « »

Особенности аналитического учета

Аналитика осуществляется по элементам, которые подлежат обнулению и закрытию по окончании каждого отчетного периода, а также переносят свои остаточные величины касательно прибылей и убытков.

Карточка может иметь несколько характерных оборотов субсчетов.

- 1 – по отношению к вырученным деньгам;

- 2 – в отношении к себестоимости;

- 3 – в связи с суммами налогов;

- 4 – по учету акцизных направлений;

- 5 – для оплаты экспортных пошлин и отчислений;

- 9 – в целях подведения совокупного итога.

Суммы, которые были начислены в течение месяца по 1 – 4, обязательно списываются под итоговую величину. Далее происходит полное обнуление посредством проводки с 99-м элементом.

В целях аналитических учетных операций необходимо принимать по внимание отдельное отражение по каждому из типов товарных направлений.

Проводки в БУ

Элементы под порядковыми номерами 90.3 – 90.5 с практической точки зрения используются далеко не всеми предприятиями. В какой-то степени это имеет четкую взаимную связь с тем аспектом, что у каждой системы обложения объекта налогами присутствует своя специфика, как и у разных направлений деятельности.

Типовые проводки представлены двумя основными блоками – по дебету и по кредиту. Есть несколько групп проводок, отображающих различные деяния с финансами, и мы рассмотрим основные направления.

Проводки, предполагающие отражение выручки

Вот несколько финансовых и бухгалтерских операций, которые позволят определять выручку и грамотно вести ее учет.

- Д76К90.1 – речь идет о фирмах, которые считаются прочими кредиторами и дебиторами;

- Д50К90.1 – в данной ситуации корреспонденция предполагает указание на размер дохода, отдельных подразделений;

- Д50 (а также Д55, 51, 52) – в случае поступления на адрес продавца сумм выручки по определенным сделкам;

- Д79К90.1 – в данной ситуации речь идет об указании размера дохода от всех совершенных в определенный период времени сделок по продажам различных активов и готовых продуктов;

- Д98К90.1 – в рамках этой операции предполагается отнесение части выручки к доходам, относящимся к будущим периодам при проведении авансовых платежей.

Вот мы и рассмотрели особенности данного направления. А теперь есть смысл рассмотреть перечень вспомогательных проводок, которые тоже довольно часто применяются в практической картине.

Дополнительные проводки

Их набор не так широк, тем не менее, он является популярным и востребованным.

- Д90.2К41 (а также 43, 40) – в процессе списания товарных позиций или категорий готовых продуктовых единиц;

- Д90.2К42 – в процессе отражения торговой наценки в рамках бухгалтерского учета.

Есть еще несколько дополнительно используемых записей, отображающих набор сведений по коммерческой работе.

Суммарный результат от продаж по месячным итогам и его формирование

Подсчет оборотов по всем направленностям осуществляется по окончании каждого месяца по календарю, а после этого происходит вывод финансового результата.

Он может носить положительный и отрицательный характер, что определяется определенным способом.

- Осуществляется определение остатка (сальдо) по всем аспектам, если они имели место быть;

- После этого происходит сложение суммарного оборота, включая несколько прочих важных мероприятий.

В следующем месяце происходит повторение всей этой процедуры, и сальдо переносится в каждый из разделов снова открытого продажного раздела.

Повторяются подобные манипуляции до окончания года. Вот мы и рассмотрели, что кредит 90 счета показывает, и какие операции обычно в нем отображаются.

Порядок определения итогов за год и образец действий

Для каждого бухгалтерского специалиста подход года к концу символизирует, что аккумулирующий элемент под номером 90 должен подводиться к нулю. Для этого закрывается каждый мини-счет и используется дебет или кредит 90.9.

Осуществляется этот перечень мероприятий следующей схемой.

- Кредитовое сальдо подлежит обнулению. Для этого применяется специализированная проводка Д90-1К90-9.

- В целях того, чтобы свести дебетовое сальдо к нулевому значению, используется соответствующая запись Д90-9К90-2.

- Впоследствии по аналогии происходит списание налоговой величины на добавленную стоимость, которая была начисления по 90-3. Точная проводка имеет следующий вид: Д90-9К90-3.

- Если встречались пошлины и акцизы, то необходимо осуществить определение оборотов и отнести их на дебет.

- Далее в графе прибыли или убытка от продаж происходит подсчет итогового сальдо, в итоге всех проводок оно сводится к нулю.

Получается, что нам удалось в полной мере осуществить закрытие, а со следующего года произойдет его открытие для ведения учета по новым операциям в рамках предпринимательской деятельности.

Заключение, или резюме вышесказанных аспектов!

Графа «Продажи» выступает в качестве важного и сложного элемента бухгалтерской деятельности любого предприятия. Он используется для ведения учетных операций по всем доходным и расходным типам деятельности.

Посредством данного элемента происходит аккумулирование всех операций, которые связаны с отгрузками товарных и продуктовых единиц.

Помимо этого, разделы могут выполнять и прочие функции, например, осуществлять отражение начисленного налога на добавленную стоимость, а также прочих сборов и взносов, которые имеют отношение к передаваемым продуктовым единицам. Он должен быть изучен бухгалтерами очень тщательно, чтобы был рационально подсчитан итог финансовой деятельности по итогам годового периода.

Таким образом, следование общим правилам, принципам и рекомендациям ведения проводок в бухгалтерском балансе позволит предприятию избежать проблем с налоговыми органами, а также предотвратить всевозможные путаницы и недоразумения в бумажном плане.

Есть несколько значений и понятий, которые отображаются посредством данного счета, и если операции будут проведены грамотно, бухгалтер сможет быть спокойным за коммерческую деятельность в целом и за ее элементы в частности.

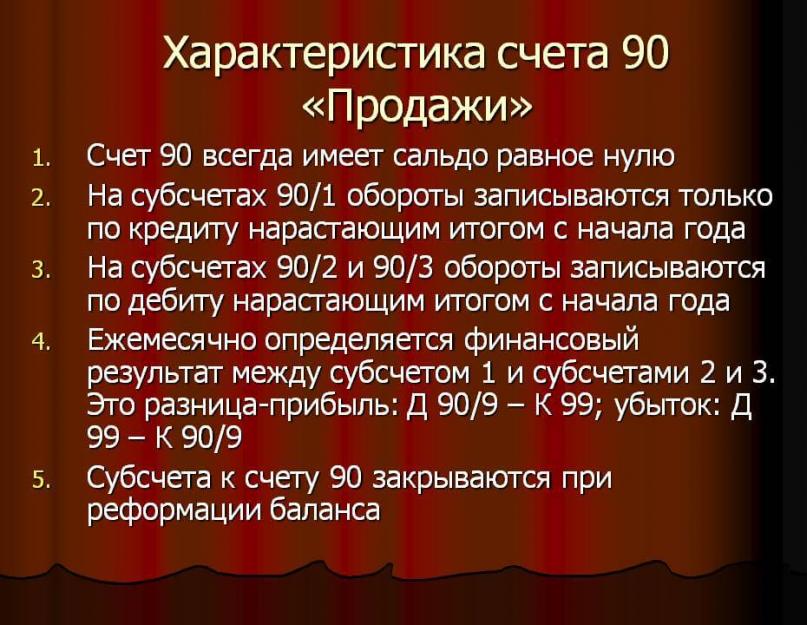

Счет 90 «Продажи» используется для отображения всей информации, необходимой для определения финансовых итогов деятельности компании по обычным видам деятельности

Счет 90 в бухгалтерском учете используется юридическими лицами для сбора сведений по обычным видам деятельности компании, позволяющим определить финансовые итоги деятельности. Здесь отображаются все поступившие доходы и понесенные издержки, напрямую связанные с обычными видами деятельности фирмы (реализация готовой продукции, товаров, полуфабрикатов, оказание услуги по сдаче помещений в аренду, транспортно-экспедиционные услуги и т. д.).

Счет 90 считается активно-пассивным. Для осуществления контроля над деятельностью и расчета финансового результата открываются дополнительные субсчета:

- 90.01. Выручка - поступления от покупателей за реализованные товары, выполненные работы, оказанные услуги. Субсчет пассивный: по кредиту отображается сумма полученной выручки в корреспонденции со счетом взаиморасчетов с покупателями.

Выручка оприходуется в денежном выражении и равна поступившим активам от покупателя и (или) величине образовавшейся дебиторской задолженности (например, при неполной оплате товара или при реализации товаров, услуг в отсрочку платежа).

Для признания выручки должны быть выполнены следующие условия:

есть подтверждение права фирмы получить данную выручку (наличие договора);

можно определить полную сумму выручки;

существует уверенность в получении компанией экономической выгоды от данной операции: получены активы в оплату или есть уверенность в их получении в будущем;

право собственности на реализованную продукцию перешло покупателю (осуществлено выполнение работ и есть подтверждение, например, подписан акт);

могут быть рассчитаны издержки, связанные с данной операцией.

- 90.02. - активный субсчет. Операции по этому счету отображаются одновременно с оприходованием выручки в корреспонденции со счетами учета активов, реализованных покупателю (43,41,44,20 и т. д.).

Для предприятий, занимающихся сельским хозяйством: при реализации продукции по Дт90 фиксируется плановая себестоимость продуктов в течение отчетного периода, а также полученная разница между плановой и фактической себестоимостью на конец года.

Для продавцов розничной торговли и осуществляющих учет товаров в продажных ценах: в дебете сч.90 фиксируется учетная цена реализованной продукции. Одновременно с этим проводится сторнирование сумм предоставленных скидок (начисленных накидок на товар), которые относились к реализованным товарам в корреспонденции со сч.42.

Практический пример.

ООО «Солнышко» закупило 30 телефонов у поставщика (закупочная стоимость товара составила 9,5 тыс. рублей за единицу, включая НДС) для последующей перепродажи. Бухгалтерский учет товаров ООО осуществляется в закупочных ценах. Цена реализации телефона - 11 тыс. руб. за шт. Данный товар закупался впервые и за месяц был полностью реализован.

Отражение хозяйственных операций:

Дт41 Кт60 - 241,5 тыс. рублей - поступление телефонов от поставщика.

Дт19.03 Кт60 - 43,5 тыс. рублей - учет входного НДС.

Дт50 Кт90.1- 330 тыс. руб. - получена выручка от продажи телефонов.

Дт90.3 Кт68 - 50,3 тыс. руб. - НДС к уплате в ИФНС.

Дт90.02 Кт41- 241,5 тыс. руб. - списание учетной стоимости проданных товаров.

АНАЛИЗ СЧ.90

Анализ 90 счета показал, что данной наценки достаточно для того, чтобы покрыть расходы и получить прибыль от продажи телефонов (Подробнее о расчете наценки в видео).

- 90.03. НДС: на данном субсчете фиксируется информация о налоге на добавленную стоимость, которую продавец должен получить от заказчика и впоследствии перечислить в ИФНС.

- 90.04. Для отражения информации о сумме акцизов, которая включена в цену реализованных активов.

- 90.05. Суммы пошлин по экспорту продукции.

- 90.09. Данный субсчет - исчисленный финансовый результат по обычным видам деятельности компании. Является активно-пассивным: дебетовое сальдо отражает убыток компании в текущем периоде, кредитовое - полученную прибыль.

Определение финансового результата

Информация на субсчетах для учета выручки, себестоимости, НДС и акцизов фиксируется накопительно в течение отчетного периода. Каждый месяц дебетовое сальдо (себестоимость, акцизы, НДС) сопоставляется кредитовому (выручка). Полученный результат - финансовый итог деятельности - данные со всех субсчетов будут отражаться одной суммой на субсчете 90.09. В конце месяца (операция по закрытию) финансовый результат работы организации с субсчета 90.09 переносится в дебет или кредит сч.99 соответственно.

Аналитический мониторинг

Аналитический мониторинг сч.90 бухгалтерского учета организовывается в компании по каждой разновидности товаров или услуг, реализованных в данном отчетном периоде (номенклатура организации). Также для более детального управленческого учета аналитика может проводиться по географии продаж, подразделениям компании и иным направлениям.

Нормативная база

Использование сч.90 для обобщения сведений, необходимых при расчете финансовых итогов работы предприятия по обычным видам деятельности, осуществляется в соответствии с действующим Планом счетов, утвержденным приказом Минфина от 31.10.2000 №94 и другой законодательно утвержденной документацией (например, ПБУ 9/99 для определения выручки организации).

Ознакомиться с действующим планом счетов можно .

Бухгалтерские проводки по основным хозяйственным операциям со сч.90

- Поступление средств от покупателя за проданную продукцию, работы, услуги:

Дт50 Кт90.01 - оплата наличными;

Дт51 Кт90.01 - через расчетный счет;

Дт52 Кт90.01 - поступления в валюте;

- Отображение выручки от реализации:

Дт62 Кт90.01.

- Отображение себестоимости:

Дт90.02 Кт20 - себестоимость работ, услуг;

Дт90.02 Кт41 - учетная цена товаров.

- Сторнирование торговой наценки на предприятиях розничной торговли:

- НДС и акцизы, включенные в стоимость проданных товаров:

Дт90.03 Кт68 - НДС;

Дт90.04 Кт68 - акцизы.

- Финансовый результат по обычным видам деятельности:

Дт99 Кт90.09 - убыток;

Дт90.09 Кт99 - прибыль.

О том, что относится к доходам и расходам по обычным видам деятельности. Планом счетов бухгалтерского учета и Инструкцией по его применению для обобщения информации о таких доходах и расходах, а также для определения финансового результата по ним предусмотрен счет 90 «Продажи» (Приказ Минфина от 31.10.2000 № 94н).

Субсчета к сч 90

К счету 90 могут быть открыты, в частности, следующие субсчета:

- 90-1 «Выручка»;

- 90-2 «Себестоимость продаж»;

- 90-3 «НДС»;

- 90-4 «Акцизы»;

- 90-5 «Экспортные пошлины»;

- 90-9 «Прибыль / убыток от продаж».

Конкретный перечень субсчетов устанавливается организацией в зависимости от особенностей ее деятельности и утверждается в составе рабочего Плана счетов в .

Бухгалтерский учет на счете 90

Как было указано выше, счет 90 предназначен для обобщения информации о доходах и расходах и их сопоставления. Отличие в использовании счета 90 при формировании бухгалтерских записей будет состоять в том, по дебету или кредиту данного счета будет отражаться конкретная хозяйственная операция.

Так, выручка на счете бухгалтерского учета 90 отражается по кредиту, а расходы – по дебету.

Поэтому когда в бухучете признается выручка от продажи товаров, продукции, выполнения работ или оказания услуг, проводка обычно формируется такая:

Дебет счета 62 «Расчеты с покупателями и заказчиками» - Кредит счета 90

Одновременно себестоимость проданных товаров, работ, услуг списывается такими бухгалтерскими записями:

Дебет счета 90 – Кредит счетов 20 «Основное производство», 41 «Товары», 43 «Готовая продукция» и др.

Кроме того, в дебет счета 90 списываются расходы, связанные с продажей, а также иные затраты, относимые непосредственно на счет учета продаж. Например, общехозяйственные расходы, которые могут рассматриваться как условно-постоянные в соответствии с Учетной политикой организации. Поэтому по дебету счета 90 проводки могут быть еще и такие:

Дебет счета 90 – Кредит счетов 26 «Общехозяйственные расходы», 44 «Расходы на продажу»

Аналитический учет на счете 90 ведется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг. Также, в зависимости от целей, аналитический учет может вестись по регионам продаж и другим направлениям.

Закрытие счета 90

Синтетический счет 90 на конец месяца остатка иметь не должен. Поэтому в конце месяца составляются проводки по закрытию данного счета. Для этого сопоставляется дебетовый и кредитовый оборот к счету 90. Если кредитовый оборот больше дебетового, можно сказать, что по итогам месяца по обычным видам деятельности у организации прибыль:

Дебет счета 90-9 – Кредит счета 99 «Прибыли и убытки»

Если соотношение обратное, то организация закончила месяц с убытком, и счет 90 закрывается так:

Дебет счета 99 – Кредит счета 90-9

В конце года (на 31 декабря) не только выявляется финансовый результат за декабрь, но и закрываются все субсчета к счету 90. Производится так называемая .

Обращаем внимание, что при использовании бухгалтерских программ ежемесячное закрытие счета 90, а также реформация баланса в конце года обычно производятся автоматически.

Студенты бухгалтерских специальностей не всегда понимают специфику предмета. А все потому, что им непонятны многие базовые понятия. Например, это касается и понятие счета 90 в бухгалтерском учете. Для чайников поясняем…

Счет 90: что это значит?

В бухучете счет 90 используется с целью учета продажи готовой продукции или товара. Иначе его называют Счет 90 «Продажи».

Этот вид счета довольно сложный, в его структуре несколько субсчетов.

Структура счета 90

Счет 90 в бухгалтерском учете (Продажи) разделен на несколько счетов, которые используются всегда:

- Субсчет 1 – в колонке кредита этого субсчета рассчитывается выручка от реализации продукта.

- Субсчет 2 – в колонке дебета этого субсчета рассчитывается себестоимость готового продукта, услуги или всего, что продается.

- Субсчет 3 – в колонке дебета этого субсчета рассчитывается НДС на проданный товар.

- Субсчет 9 – здесь рассчитывается общий итог за весь месяц. В колонке дебета отражается месячная прибыль, а в колонке кредита – убытки.

Пример ведения счета 90

Допустим, есть компания, занимающаяся продажей светильников.

В октябре она продала продукцию по себестоимости 80 000 рублей и получила за это выручку в 100 000 рублей. Чтобы было удобнее считать, пусть НДС будет 15 000 рублей (мы округлим немного).

Вторую партию продукции организация продала по себестоимости 120 000 рублей, за что получила выручку, равную 200 000 рублей с выплатой НДС 30 000 рублей.

Вот так примерно и считается счет 90 в бухгалтерском учете. И если мы доступно объяснили вам материал, который ранее был вам непонятен – мы будем только рады. А если вам так и не удалось постигнуть эту не такую уж и легкую науку, с радостью выполнят для вас необходимые расчеты по этому предмету, напишут контрольные, курсовые, дипломные или справятся для вас с любым другим заданием. Рекомендуем также изучить .