Состав имущества предприятия достаточно разнообразен. Он определяется содержанием, отраслевыми особенностями (спецификой), объемом хозяйственной деятельности предприятия.

Объекты имущества предприятия имеют стоимостное выражение и называются хозяйственными средствами.

Хозяйственные средства (имущество) любого предприятия в целях их правильного отражения в бухгалтерском учете группируют по двум признакам: по видам и размещению, по источникам формирования и целевому назначению.

По видам и размещению средства подразделяют на семь групп.

Основные средства – это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев. Согласно Положению по ведению бухгалтерского учета и отчетности в России к основным средствам относятся: предметы, служащие более года независимо от их стоимости; предметы стоимостью на дату приобретения более стократного размера минимальной месячной оплаты труда за единицу независимо от срока их полезного использования.

К основным средствам относятся: здания, сооружения, оборудование, вычислительная техника, транспортные средства, хозяйственный инвентарь, инструменты и т.д.

Особенность основных средств состоит в том, что они участвуют не в одном, а в нескольких кругооборотах капитала, в процессе эксплуатации они постепенно изнашиваются и переносят свою стоимость на готовый продукт по частям. Таким образом, стоимость основных средств погашается постепенно: доля их стоимости, подлежащая ежемесячному включению в сумму расходов предприятия, определяется из нормативных сроков их полезного использования. Процесс трансформации стоимости основных средств в затраты предприятия в течение нормативного срока их использования называется амортизацией.

Нематериальные активы – это средства, не имеющие видимой материальной формы, но способные приносить их владельцу как непосредственный доход, так и обеспечивать необходимые условия его извлечения.

К нематериальным активам, используемым в течение длительного периода (свыше одного года) в хозяйственном кругообороте капитала, относят права, возникающие:

из патентов на изобретения, промышленные образцы, селекционные достижения, из свидетельств на полезные модели, товарные знаки, торговые марки, «ноу-хау»;

права пользования земельными участками, природными ресурсами и организационные расходы при создании предприятия.

Стоимость нематериальных активов, так же как стоимость основных средств, погашается равномерно путем ежемесячной амортизации их стоимости исходя из установленного самим предприятием срока их полезного использования. Если срок полезного использования нематериальных активов установить невозможно, то нормы переноса их стоимости устанавливаются в расчете на десять лет (но не более срока деятельности предприятия).

Инвентарь и хозяйственные принадлежности, как и основные средства, не теряют своей первоначальной формы, могут участвовать в нескольких кругооборотах хозяйственных средств. В материальном производстве инвентарь является средством труда. Однако по сравнению с основными средствами инвентарь представляет собой объекты меньшей стоимости и требует сравнительно быстрой замены. Поэтому для облегчения учета и контроля они включаются в состав оборотных средств. К инвентарю и хозяйственным предметам относятся:

предметы со сроком службы до одного года независимо от их стоимости;

предметы стоимостью не более стократного размера минимальной месячной оплаты труда за единицу независимо от срока их полезного использования.

Оборотные средства отличаются от средств длительного пользования (основных средств, нематериальных активов) тем, что они могут быть обращены в деньги или полностью использованы в ближайшем будущем (в течение одного года или операционного цикла). Они участвуют в одном кругообороте капитала, их стоимость сразу переносится на готовый продукт и полностью списывается на затраты предприятия. Оборотные средства делятся на две части:

предметы труда (сырье, материалы, топливо и др.), которые теряют или видоизменяют свою натуральную форму, полностью потребляются в одном производственном цикле, полностью переносят свою стоимость на продукцию.

готовая продукция и товары для перепродажи

Денежные средства – это сумма денег на счетах в банках (расчетных, валютных, специальных и др.), денежные переводы, наличные деньги в кассе предприятия.

Финансовые активы – это вложения (инвестиции) в другие предприятия: денежные средства на депозитных счетах банков; приобретенные ценные бумаги (акции, облигации, сертификаты и др.) других предприятий сроком до одного года и прочие виды размещения свободных денежных средств с целью извлечения дохода в виде процентов, дивидендов или разницы в стоимости ценных бумаг при их перепродаже.

Средства в расчетах – дебиторская задолженность, то есть задолженность предприятию за товары и услуги, продукцию, по авансам выданным, суммы за подотчетными лицами и др.

Хозяйственный расчет как метод хозяйствования предполагает поступление хозяйственных средств, их целевое назначение и использование. Отклонение от нормативов, использование средств не на те цели, на которые они предназначены, предопределяет сбои в хозяйственной деятельности. Источники образования и поступления хозяйственных средств также включаются в число объектов бухгалтерского учета.

о твлеченные средства – это условный объект бухгалтерского учета, который определяет величину хозяйственных средств, изъятых по тем или иным причинам из хозяйственного оборота. Они не принимают участия в хозяйственной деятельности, но по тем или иным соображениям информационного или контрольного характера отражаются в системе бухгалтерского учета. К ним относятся платежи в бюджет и другим организациям за счет прибыли, использование прибыли на образование фондов, другие направления текущего использования прибыли, а также убыток предприятия как окончательный финансовый результат.

По источникам формирования и целевому назначению хозяйственные средства предприятия подразделяют на две группы: источники собственных средств (собственный капитал); источники заемных средств (обязательства)

Источниками собственных средств предприятия являются: уставный, добавочный и резервный капитал, нераспределенная прибыль, специальные фонды. К источникам собственных средств приравнивают также целевые резервные фонды.

у ставный капитал представляет собой первоначальный собственный капитал предприятия, который формируется в соответствии с учредительными документами в момент регистрации предприятия за счет средств учредителей в виде их вкладов (в денежном измерении). Формирование уставного капитала зависит от организационно-правовой формы предприятия и формы собственности.

д обавочный капитал формируется в результате переоценки внеоборотных активов как сумма прироста их стоимости. В акционерных обществах в добавочный капитал зачисляют сумму разницы между продажной и номинальной стоимостью акций при реализации их по цене, превышающей номинальную стоимость. В добавочный капитал включается имущество, полученное предприятием от других лиц и безвозмездно.

р езервный капитал создается в соответствии с законодательством и учредительными документами за счет отчислений от прибыли и предназначен для покрытия возможных убытков предприятия при отсутствии иных источников возмещения.

о ценочные резервы – это резервы, образованные из чистой прибыли под обесценивание ценных бумаг (например, приобрели акции, а их курс упал; чтобы не оказаться банкротом, используют резерв).

Целевое финансирование – средства, выделяемые головным предприятием своим структурным подразделениям, дочерним фирмам на определенные цели.

Специальные фонды, резервы, нераспределенная прибыль увеличивают собственные источники (собственный капитал) предприятия.

п рибыль представляет собой разность между доходами и расходами предприятия и отражает собственный капитал предприятия, сформированный в результате текущей эффективной деятельности. Часть прибыли перечисляется в бюджет в виде налога на прибыль, часть используется на выплату дивидендов инвесторам-собственникам, образование специальных фондов накопления, потребления и резервов, а часть может оставаться нераспределенной.

Заемные источники (обязательства) являются внешними источниками ресурсов предприятия, их обычно называют заимодателями. Обязательства могут быть краткосрочными и долгосрочными. Краткосрочные – это обязательства, которые подлежат погашению в течение одного года, а долгосрочные обязательства – в срок более одного года. Для характеристики долгосрочных обязательств может быть использован термин «заемный капитал».

К краткосрочным обязательствам относятся: краткосрочные кредиты банков; краткосрочные займы, выдаваемые сторонним предприятиям; кредиторская задолженность по расчетам с работниками предприятия, поставщиками, финансовыми органами, фондами социального страхования и обеспечения, другими предприятиями и лицами.

Кредитором называют юридическое или физическое лицо, пред которым предприятие имеет обязательства (долги), подлежащие погашению.

К долговым обязательствам относятся: долгосрочные кредиты банка; долгосрочные векселя, выданные кредиторам, поставщикам за полученные товары – материальные ценности; прочие долговые займы.

Все хозяйственные средства, которые предприятие уже имеет или собирается приобрести, были или могут быть получены за счет каких-либо источников, собственных или заемных средств, например кредитов банка. Поэтому, в зависимости от того, каковы источники поступления хозяйственных средств, их подразделяют на собственные и привлеченные, т.е. заемные (рис. 1.7). По аналогии с хозяйственными средствами, которые называют активами, источники образования этих средств называют пассивами.

К собственным источникам образования хозяйственных средств относятся все виды капитала, прибыль и резервы.

На предприятии могут быть образованы три вида капитала: уставный, резервный и добавочный.

Уставный капитал является обязательным для всех предприятий. Он образуется за счет взносов учредителей, которые создают это предприятие, а для бюджетных организаций - за счет средств, выделенных из бюджета. Взносы учредителей могут быть внесены не только в виде денежных средств, но и в виде какого-либо имущества. Уставный капитал является первоначальным стартовым капиталом предприятия.

Резервный капитал обычно образуется за счет собственной прибыли предприятия. Он представляет собой своеобразный резерв предприятия и необходим для разного рода непредвиденных обстоятельств, например для покрытия убытков в результате аварий, стихийных бедствий и т.д.

Добавочный капитал образуется за счет прироста стоимости имущества предприятия при проведении операций, не связанных с производственной деятельностью. Средства добавочного капитала используются на увеличение уставного капитала или могут быть направлены на расчеты с учредителями.

Рис. 1.7. Состав источников образования хозяйственных средств

Прибыль - основной источник формирования собственных хозяйственных средств предприятия. Прибыль, которая остается в распоряжении предприятия после уплаты налогов, направляется на пополнение хозяйственных средств, развитие производства, расчеты с учредителями и другие цели.

Резервы создаются на предприятии за счет прибыли или включения затрат в себестоимость готовой продукции. Резервы предназначаются для покрытия убытков, например при обесценении ценных бумаг, а также на проведение ремонта основных средств и т. п.

Заемные или, как их еще называют, привлеченные источники хозяйственных средств - это, прежде всего, краткосрочные и долгосрочные кредиты, предоставленные предприятию банками, или займы, полученные от юридических лиц, а также обязательства предприятия перед другими организациями или физическими лицами, например перед поставщиками, бюджетом, работниками предприятия и т.д.

Хозяйственные средства предприятия классифицируются:

1) по составу и размещению;

2) по функциональному участию в производственном процессе;

3) по источникам образования.

Все средства, которые имеют вещественную форму или могут быть идентифицированы, плюс дебиторская задолженность – это хозяйственные средства (или активы) предприятия. С точки зрения состава и размещения хозяйственные средства делятся на необоротные и оборотные .

К необоротным активам относятся: основные средства, нематериальные активы, долгосрочные финансовые инвестиции и прочие необоротные активы. Все необоротные активы участвуют в производственном процессе в течение нескольких производственных циклов (более года), не изменяют свою вещественную форму.

Основные средства – это материальные активы, функционирующие в натуральной форме в производственном процессе в течение периода свыше одного года и стоимостью свыше 6 000 грн. Эти средства участвуют в производственном процессе многократно, не меняя свою вещественную форму, и переносят свою стоимость на изготавливаемую продукцию посредством амортизации.

Нематериальные активы – это активы, не имеющие материальной формы, но предназначенные для использования в производственных целях в течение периода свыше 1 года (компьютерная программа Windows–98 не имеет формы, но лицензионный диск имеет стоимость и программа может быть идентифицирована; право собственности; право на разработку полезных ископаемых, изобретения).

Долгосрочные финансовые инвестиции – это финансовые вложения предприятия в ценные бумаги других предприятий с целью увеличения собственного капитала, сроком свыше 1 года.

Оборотные средства (активы) – это хозяйственные средства предприятия, полностью потребляемые в течение производственного цикла, изменяющие свою вещественную форму и переносящие свою стоимость на изготавливаемую продукцию полностью. К ним относятся:

1. Производственные запасы : сырье, материалы, топливо, запчасти + незавершенное производство + готовая продукция, которая находится на складе и предназначена для реализации.

1. Денежные средства предприятия .

1. Краткосрочные финансовые инвестиции .

1. Дебиторская задолженность .

Классификация по функциональному участию в производственном процессе подразделяет активы предприятия на производственные (участвуют в производственном процессе) и непроизводственные (обслуживают социальную сферу).

Классификация источников образования хозяйственных средств (или пассивов) выделяет источники собственных средств и источники привлеченных или заемных средств.

К собственному капиталу или собственным источникам относятся:

1. Уставный капитал (сумма средств, первоначально инвестированных собственниками для обеспечения уставной деятельности предприятия);

2. Дополнительный капитал – капитал, который создается в процессе функционирования предприятия за счет переоценки активов, продажи акций предприятия выше номинальной стоимости и т. п.;

3. Резервный капитал – это капитал предприятия, который создается в качестве страхового капитала, предназначенного преимущественно для возмещения убытков, а также для обеспечения определенных выплат инвесторам и кредиторам в случаях, если полученной в текущем периоде прибыли не хватает;

4. Нераспределенная прибыль – сумма чистой прибыли предприятия, оставшаяся в его распоряжении после налогообложения до ее распределения по решению собственников;

5. Целевое финансирование – это средства, поступающие предприятию целевым назначением для финансирования определенных мер, программ и проектов, а также для покрытия плановых убытков, возникающих вследствие поддержания на должном уровне регулируемых цен, и для компенсации расходов, которые в силу определенных причин не должны покрываться за счет собственных источников.

К источникам заемных средств предприятия относятся долгосрочные и текущие обязательства.

К долгосрочным обязательствам относятся:

1. Долгосрочные кредиты банка – это задолженность предприятия банкам по полученным кредитам, срок погашения которых не приходится на отчетный период.

По источникам образования и целевому назначению хозяйственные средства подразделяются на две группы. Они являются пассивом организации и классифицируются по составу:

ü собственные средства;

ü привлеченные (заемные) средства.

I) СОБСТВЕННЫЕ СРЕДСТВА:

1) Уставный капитал образуется при формировании организации за счет вкладов учредителей (участников) организации, счет 80 .

2) Резервный капитал создается за счет отчислений от нераспределенной прибыли и предназначен для покрытия убытков организации за отчетный год; погашения облигаций акционерного общества, счет 82 .

3) Добавочный капитал образуется за счет прироста стоимости необоротных активов, выявляемых по результатам переоценки; суммы, разницы между продажной т номинальной стоимостью акций, вырученной в процессе формирования уставного капитала акционерного общества, счет 83.

4) Нераспределенная прибыль (непокрытый убыток), счет 84 .

5) Целевое финансирование – средства предназначенные для осуществления мероприятий целевого назначения; средства, поступившие от других организаций и лиц, бюджетные средства и др., счет 86 .

6) Прибыли и убытки – конечный финансовый результат деятельности организации в отчетном году, который слагается их финансового результата от обычных видов деятельности, прочих доходов и расходов, включая чрезвычайные счет 99 .

II) ПРИВЛЕЧЕННЫЕ (ЗАЕМНЫЕ) СРЕДСТВА

1) Расчеты по краткосрочным кредитам и займам – суммы краткосрочных (на срок не более 12 мес.) кредитов и займов, полученных организацией.

2) Расчеты по долгосрочным кредитам и займам – суммы долгосрочных (на срок более 12 мес.) кредитов и займов, полученных организацией.

Кредиторская задолженность – это задолженность данной организации другим организациям или отдельным лицам.

Кредиторами называются организации и лица, которым должна данная организация.

Кредиторская задолженность возникает, в частности, если материалы и товары поступают в организацию раньше, чем был произведен платеж за них, т.е. поступление ТМЦ предшествует его оплате.

К обязательствам относят:

Задолженность бюджету по налогам и сборам;

Задолженность персоналу по оплате труда;

Задолженность по социальному страхованию и обеспечению.

Практическое занятие.

Цель занятия – усвоение порядка группировки хозяйственных средств организации по видам и размещению.

Задача 1.1.

На основе данных для выполнения задачи произведите группировку хозяйственных средств ОАО «Аксай» по составу и размещению на 01.10.2014 г.

Данные для выполнения задачи

| № п/п | Сумма, руб. | |

| 1. | Здание офиса | 1 203 500 |

| 2. | Персональные компьютеры | 73 600 |

| 3. | Запасные части для ремонта оборудования | 23 000 |

| 4. | Сталь листовая 2 мм | 16 800 |

| 5. | Денежные средства на расчетном счете в банке | 96 000 |

| 6. | Оборудование разное в цехах | 904 200 |

| 7. | Автомобиль | 179 000 |

| 8. | Медь листовая | 39 000 |

| 9. | Ограждение организации | 336 000 |

| 10. | Исключительное право на полезную модель | 49 000 |

| 11. | Земельный участок, находящийся в собственности организации | 181 000 |

| 12. | Материалы разные на складе | 34 000 |

| 13. | Здание склада готовой продукции | 1 359 000 |

| 14. | Бензин | 76 000 |

| 15. | Хозяйственный инвентарь | 43 000 |

| 16. | Расходы по подписке на газеты и журналы | 1 200 |

| 17. | Шкафы металлические | 116 150 |

| 18. | Станок фрезерный | 300 000 |

| 19. | Здание механического цеха | 2 104 500 |

| 20. | Наличные денежные средства в кассе | 5 600 |

| 21. | Задолженность акционеров | 22 000 |

| 22. | Сплит-системы | 136 800 |

| 23. | Здание котельной | 1 720 000 |

| 24. | Готовая продукция на складе | 36 700 |

| 25. | Шлифовальный станок | 285 000 |

| 26. | Мебель офисная | 175 000 |

| Контрольная сумма: | 9 516 050 |

Группировку хозяйственных средств ОАО «Аксай» осуществить в таблице

РЕШЕНИЕ ЗАДАЧИ

Группировка хозяйственных средств по составу и размещению

| № | Наименование хозяйственных средств | Сумма, руб. |

| 1. | Основные средства | |

| 1.1 | Здания: | |

| 1.2 | Сооружения: | |

| 1.3 | Производственное оборудование: | |

| 1.4 | Транспортные средства: | |

| 1.5 | Вычислительная техника: | |

| 1.6 | Прочие: | |

| ИТОГО ПО ГРУППЕ 1: | ||

| 2. | Нематериальные активы | |

| ИТОГО ПО ГРУППЕ 2: | ||

| 3. | Оборотные средства | |

| 3.2 | Готовая продукция: | |

| 3.3 | Денежные средства: | |

| 3.4 | Дебиторская задолженность: | |

| ИТОГО ПО ГРУППЕ 3: | ||

| ВСЕГО: |

Цель занятия – усвоение порядка группировки хозяйственных средств организации по источникам образования и целевому назначению

Задача 1.2.

На основе данных для выполнения задачи произведите группировку хозяйственных средств по источникам формирования и целевому назначению ОАО «Аксай» на 01.10.2014 г.

Данные для выполнения задачи

| № п/п | Наименование источников образования хозяйственных средств | Сумма, руб. |

| 1. | 206 650 | |

| 2. | Уставный капитал | 3 132 800 |

| 3. | Добавочный капитал | 122 300 |

| 4. | 816 200 | |

| 5. | 257 100 | |

| 6. | Нераспределенная прибыль | 194 000 |

| 7. | Резервный капитал | 22 000 |

| 8. | Краткосрочный кредит банка | 119 400 |

| 9. | 916 700 | |

| 10. | 500 500 | |

| 11. | 640 000 | |

| 12. | 235 000 | |

| 13. | 39 500 | |

| Контрольная сумма: | 9 516 050 |

РЕШЕНИЕ ЗАДАЧИ

Группировка хозяйственных средств по источникам формирования и целевому назначению

| № | Наименование хозяйственных средств | Сумма, руб. |

| 1. | Источники собственных средств | |

| Уставный капитал | 3 132 800 | |

| Добавочный капитал | 122 300 | |

| Резервный капитал | 22 000 | |

| Нераспределенная прибыль | 194 000 | |

| ИТОГО ПО ГРУППЕ 1: | 3 471 100 | |

| 2. | Источники заемных средств | |

| 2.1 | Долгосрочные обязательства: | 3 211 000 |

| Задолженность банку по кредиту сроком на три года | 2 571 000 | |

| Займы, полученные от других юридических лиц сроком на три года | 640 000 | |

| 2.2 | Краткосрочные обязательства: | 354 400 |

| Краткосрочный кредит банка | 119 400 | |

| Задолженность банку по кредиту сроком до одного года | 235 000 | |

| 2.3 | Кредитная задолженность, в том числе: | 2 272 900 |

| Задолженность поставщикам за материалы | 816 200 | |

| Задолженность прочим кредиторам | 916 700 | |

| Задолженность по заработной плате работникам организации | 500 500 | |

| Задолженность перед государственными внебюджетными фондами | 39 500 | |

| 2.4 | Резервы предстоящих расходов: | 206 650 |

| Резерв на оплату отпусков работникам организации | 206 650 | |

| ИТОГО ПО ГРУППЕ 2: | 6 044 950 | |

| ВСЕГО: | 9 516 050 |

Самостоятельное обучение:

Подготовится к выполнению домашней контрольной работы, путем закрепления лекции 2 и решения подобной задачи.

ЛЕКЦИЯ 3.

Бухгалтерский баланс

План урока:

1. Понятие бухгалтерского баланса и его структуры.

2. Виды бухгалтерского баланса.

3. Типы изменений в бухгалтерском балансе.

4. Практическое задание.

Для осуществления хозяйственной деятельности каждая организация должна располагать определенными средствами. Размер средств, характер использования зависят от вида, объема деятельности организации.

Хозяйственные средства любой организации бухгалтерия рассматривает с двух точек зрения; с одной стороны, надо знать, из каких видов эти средства состоят, в какой сфере размещены (производство , торговля и т.д.), с другой - надо знать, за счет каких источников это имущество приобреталось или формировалось. Например, чтобы начать предпринимательскую деятельность, необходим капитал , собственный или заемный.

Хозяйственные средства организации - товарно-материальные ценности и денежные средства , как принадлежащие организации, так и временно или постоянно находящиеся вне ее собственности . Они являются активом организации и классифицируются по составу: внеоборотные и оборотные средства .

- материалы (сырье, материалы, топливо, запасные части, инвентарь, тара и др.);

- животные на выращивание и откорм (молодняк животных, взрослые животные, птицы; кролики, семьи пчел и др.);

- резервы под снижение стоимости материальных ценностей;

- заготовление и приобретение материальных ценностей;

- отклонение в стоимости материальных ценностей;

2. Затраты на производство - расходы по обычным видам деятельности организации (кроме расходов на продажу):

- основное производство - затраты производства, продукция которого явилась целью создания данной организации;

- полуфабрикаты собственного производства;

- вспомогательные производства - затраты производств, которые являются вспомогательными (подсобными) для основного производства организации;

- общепроизводственные расходы - расходы по обслуживанию основных и вспомогательных производств организации;

- общехозяйственные расходы - расходы для нужд управления , непосредственно не связанных с производственным процессом ;

- брак в производстве;

- обслуживающие производства и хозяйства - затраты, связанные с выпуском продукции, выполнением работ и оказанием услуг обслуживающими производствами и хозяйствами организации.

- выпуск продукции (работ, услуг);

- товары - товарно-материальные ценности, приобретенные в качестве товаров для продажи;

- торговая наценка;

- готовая продукция;

- расходы на продажу, связанные с продажей продукции, товаров, работ и услуг;

- товары отгруженные - отгруженная продукция, выручка от продажи которой определенное время не может быть признана в бухгалтерском учете , а также готовые изделия, переданные другим организациям для продажи на комиссионных началах;

- выполненные этапы по незавершенным работам.

- касса;

- расчетные счета - денежные средства в валюте РФ на расчетных счетах организации, открытых в кредитных организациях;

- валютные счета - денежные средства в иностранной валюте на валютных счетах организации, открытых в кредитных организациях на территории Российской Федерации и за ее пределами;

- специальные счета в банках - денежные средства в валюте РФ и иностранных валютах, находящиеся на территории Российской Федерации и за ее пределами в аккредитивах , чековых книжках, иных платежных документах, на текущих, особых и иных специальных счетах;

- переводы в пути - денежные суммы, внесенные в кассы кредитных организаций, кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленные по назначению;

- финансовые вложения - инвестиции организации в государственные ценные бумаги , акции , облигации , а также предоставленные другим организациям займы ;

- резервы под обесценение вложений в ценные бумаги.

Хозяйственная операция (от лат. operatio - действие) характеризует отдельные хозяйственные действия, вызывающие изменения в составе, размещении и источниках образования имущества. При этом хозяйственные операции могут затрагивать только имущество организации или только источники его образования, или одновременно и имущество, и источники его формирования.

Имущество (сырье, материалы, основные средства и т.п.), обязательства и хозяйственные операции выражаются в денежной оценке путем суммирования фактически произведенных расходов. Имущество экономического субъекта, его обязательства, источники формирования этого имущества (собственные, заемные и др.), хозяйственные операции составляют объекты бухгалтерского учета. Внеоборотные и оборотные активы в основе своей состоят из движимого и недвижимого имущества и различных видов дебиторской задолженности.

Текущая деятельность организации возможна, если она располагает определенным размером собственных и заемных средств, соотношение которых зависит как от вида ее деятельности, так и финансовой устойчивости . Стоимостный и натурально-вещественный состав хозяйственных средств определяется спецификой производственной деятельности организации, основу которой составляют три хозяйственных процесса:

заготовление {снабжение) - приобретение товарно-материальных ценностей различного вида, необходимых для производственных и хозяйственных нужд и реализации товаров;

производство - выполнение основной задачи организации - изготовление продукции, оказание услуг;

реализация - осуществление договорных обязательств перед заказчиками и покупателями, а выручка от реализации продукции, выполненных работ и оказанных услуг зачисляется на расчетный счет.

В результате учета процесса заготовления и производства, путем сопоставления плановых и отчетных показателей выявляется экономия или перерасход, а в учете реализации - прибыль или убытки. Следовательно, необходимо обеспечивать контроль за наличием и движением имущества, использованием материальных, трудовых и финансовых ресурсов ; представлять полную и достоверную информацию; выявлять внутрипроизводственные резервы и эффективно их использовать.

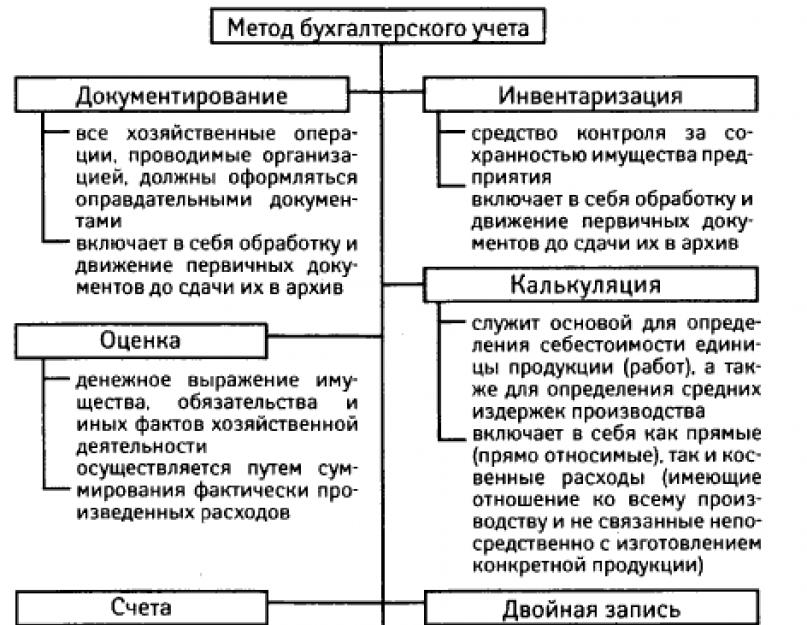

Характеристика метода бухгалтерского учета

Совокупность всех приемов и способов, с помощью которых в бухгалтерском учете отражается движение и состояние хозяйственных средств и источников их образования. Он включает в себя следующие приемы и способы, которые принято называть элементами метода бухгалтерского учета: документация и инвентаризация , оценка и калькуляция , счета и двойная запись , баланс и отчетность.

Документация - письменное свидетельство о совершенной хозяйственной операции или праве на ее совершение. Каждая хозяйственная операция оформляется документами. Документ служит не только основанием для отражения операций, но и способом первичного наблюдения и регистрации их. Документация служит целям контроля, позволяет проводить документарные проверки, обеспечивает сохранность имущества.

Инвентаризация - способ проверки соответствия фактического наличия хозяйственных средств в натуре данным учета.

Оценка - способ, с помощью которого хозяйственные средства получают денежное выражение. Оценка хозяйственных средств каждого хозяйствующего субъекта базируется на их фактической себестоимости, благодаря чему достигается ее реальность.

Для руководства организацией необходимо учитывать все затраты на его ведение, причем не только величину каждого вида затрат, но и общую их сумму, относящуюся к определенному объекту, т.е. исчисляется себестоимость учитываемых объектов. Себестоимость объектов учета исчисляется при помощи калькуляции, используемой для контроля за величиной затрат.

Для постоянного контроля за хозяйственными процессами организации, состоянием средств и источников их образования необходимо непрерывно учитывать все хозяйственные операции по отдельным стадиям, а также в разрезе отдельных групп и видов хозяйственных средств. В бухгалтерском учете такое отражение хозяйственных средств и процессов производится путем наблюдения за изменениями, происходящими с различными видами имущества и источниками его образования, за всеми затратами, производимыми в том или ином хозяйственном процессе.

Экономическая группировка объектов бухгалтерского учета, позволяющая получать показатели, необходимые для текущего наблюдения за хозяйственной деятельностью, обеспечивается системой счетов, поскольку сведения, имеющиеся в документах, дают только разрозненную характеристику объектов учета. Счета в бухгалтерском учете позволяют группировать и получать обобщенные характеристики объектов учета.

Отражение хозяйственных операций в системе счетов осуществляется при помощи двойной записи, сущность которой заключается во взаимосвязанном отражении различных явлений, вызываемых хозяйственными операциями. Такой способ записей раскрывает их экономическое содержание, позволяя глубже изучать хозяйственную деятельность организации.

Контроль за всей совокупностью объектов в бухгалтерском учете производится путем сопоставления хозяйственных средств с источниками их образования, так называемого балансового обобщения.

Балансовое обобщение характеризуется равенством общей суммы видов средств и суммы источников их образования, которое сохраняется постоянно. Балансовое обобщение позволяет осуществлять строгий контроль за наличием и использованием средств любого хозяйствующего субъекта.

Результаты хозяйственной деятельности, а также конкретизация отдельных показателей баланса содержатся в отчетности. Бухгалтерская отчетность - единая система информации о финансовом положении хозяйствующего субъекта за определенное время. К отчетности как элементу метода бухгалтерского учета предъявляется целый ряд требований:

- достоверность - отчетность должна содержать достоверные данные об имущественном и финансовом положении;

- целостность, которая должна охватывать все без исключения хозяйственные операции, в том числе в ее филиалах, представительствах ;

- сопоставимость, т.е. соблюдение постоянства в содержании и формах отчетности;

- последовательность - сравнение данных отчетного периода с предыдущими:

- отчетный период - период, за который должна составляться отчетность;

- оформление - отчетность должна быть составлена на русском языке и в валюте РФ, подписана руководителем организации и главным бухгалтером.