Улучшение хозяйственной деятельности ООО «Профис»

Увеличение собственного капитала предприятия

Одним из первейших методов повышения финансового состояния предприятия является наращение его собственного капитала, с целью увеличения финансовой независимости предприятия.

Оптимальная доля собственного капитала для организации получена таким образом, чтобы коэффициент обеспеченности собственными средствами, который используется в частности в методике Федерального управления по делам о несостоятельности (банкротстве) (утв. распоряжением от 12 сентября 1994 г. N 56-р), соответствовал норме (но в любом случае не менее 45 % от всего капитала). Данный коэффициент взять в качестве ориентира, поскольку он предъявляет наиболее строгие нормативные требования к величине собственного капитала организаций. Минимальная рекомендуемая доля собственного капитала взята исходя из того, чтобы собственный капитал организации хотя бы на 90 % покрывал балансовую стоимость всех внеоборотных активов. При указанной минимальной доли собственного капитала финансовая независимость организации останется удовлетворительной, но некоторые финансовые коэффициенты, в частности коэффициент обеспеченности собственными средствами, будут ниже установленных нормативов. Кроме оптимальной и минимальной доли собственного капитала, существует предел, сверх которого доля собственного капитала считается излишней, сдерживающей развитие фирмы за счет привлечения заемного капитала. Обычно, для нефондоемких отраслей этот предел составляет 70 %.

Главным источником прироста собственного капитала фирмы является чистая прибыль. Кроме того, увеличить собственный капитал организации возможно в результате следующих операций:

- а) переоценка основных средств в сторону увеличения их балансовой (остаточной) стоимости. Коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости. При принятии решения о переоценке по таким основным средствам следует учитывать, что в последующем они переоцениваются регулярно. Переоценка производится на первое число отчетного года и её результаты появятся в балансе только в отчетном году (а не на конец предыдущего года). Кроме того, нужно учесть, что увеличение остаточной стоимости основных средств ведет к увеличению налога на имущество организаций, но не включается в базу по налогу на прибыль.

- б) увеличение уставного капитала.

- в) взнос учредителей в имущество общества (без изменения уставного капитала). Этот вариант не предполагает возвратности вложенных средств (как, например, займ). Согласно пп. 3.4 п. 1 ст. 251 Налогового кодекса РФ средства, внесенные участником или акционером для увеличения чистых активов, не облагаются налогом на прибыль. В качестве взноса лучше использовать деньги, а не имущество, чтобы у передающей стороны (если это организация, а не физическое лицо) не возникла база по НДС с безвозмездной передачи имущества.

У ООО «Профис» доля собственного капитала на конец анализируемого периода составляла 40,9 %, что означает финансирование имущества предприятия на 41 % собственным капиталом, остальные 59 % это заемные источники.

Увеличение уставного капитала ООО может производиться в связи с:

- - нехваткой оборотных средств. Денежные средства, внесенные в Уставный капитал Общества, могут использоваться для любых финансово-хозяйственных нужд предприятия и, кроме того, взносы в Уставный капитал не облагаются налогами такими как, налог на добавленную стоимость и налог на прибыль при получении безвозмездных средств.

- - лицензионными требованиями. Для получения определенных лицензий и разрешений на ведение деятельности законодателем установлены определенные требования к размеру Уставного капитала.

- - вхождением третьего лица в состав Участников Общества. Внося дополнительный взнос в Уставный капитал таким образом, третье лицо приобретает права и обязанности участника Общества.

Далеко не каждое Общество может увеличить свой Уставный капитал. На момент принятия решения об увеличении Уставного капитала должны быть соблюдены следующие условия:

- - полностью оплаченный первоначальный Уставный капитал, даже если не прошел один год (предусмотренный Договором об учреждении или решением об учреждении) с момента государственной регистрации. В этом случае учредителям просто необходимо погасить свою задолженность по оплате Уставного капитала;

- - сумма, на которую увеличивается уставный капитал за счет имущества Общества, не должна превышать разницу между стоимостью чистых активов общества и суммой уставного капитала и резервного фонда общества;

- - по окончании второго и каждого последующего финансового года стоимость чистых активов Общества не должна быть меньше его Уставного капитала. В противном случае Общество вообще обязано объявить об уменьшении своего уставного капитала до размера, не превышающего стоимости его чистых активов, и зарегистрировать такое уменьшение;

- - по окончании второго и каждого последующего финансового года стоимость чистых активов Общества не должна быть меньше минимального размера уставного капитала, установленного на момент государственной регистрации Общества. В противном случае Общество подлежит ликвидации.

До какого размера может быть увеличен уставный капитал? В законодательстве нет ограничений максимального размера уставного капитала Общества с ограниченной ответственностью. В некоторых случаях может появиться необходимость в получении разрешения или уведомления антимонопольного органа. Например, при приобретении третьим лицом доли в Уставном капитале Общества, дающей в совокупности с имеющимися голосами более 20 % голосов на Общем собрании участников, или при передаче в качестве вклада в уставный капитал имущества, составляющего более 10 % балансовой стоимости основных производственных средств и нематериальных активов передающего лица.

Увеличение уставного капитала ООО может производиться:

- - за счет имущества Общества;

- - за счет внесения дополнительных вкладов участников Общества;

- - за счет вкладов третьих лиц, принимаемых в Общество.

Таким образом, ООО «Профис» может расширить круг учредителей, тем самым, увеличить уставный капитал за счет вклада нового участника общества. Сумма вклада нового участника общества составит 10 тыс. р.

Увеличение добавочного капитала.

Частью собственного капитала предприятия можно считать добавочный капитал. Если более точно говорить, то это добавленный или дополнительный капитал.

Считается, что уставный капитал должен быть отражен в реестрах бухгалтерского учета на ту сумму, которая была сформирована при создании предприятия и внесена в учредительные документы, т.е. при изменении уставного капитала должны вносится изменения и в учредительные документы. Следствием столь жесткого подхода и явилось появление такой статьи баланса, как добавочный капитал.

Соответственно и счет 83 «Добавочный капитал» возник по той же причине, что счет 80 «Уставный капитал» должен всегда показывать именно зарегистрированную сумму уставного капитала, указанную в уставе. Если бы не было этого требования, то не было бы и счета 83 «Добавочный капитал». Все факты хозяйственной жизни, связанные с капиталом предприятия, отражались бы на счете 80 «Уставный капитал».

В настоящее время счет 83 «Добавочный капитал» представляет собой дополнительный счет к счету 80 «Уставный капитал», который регулирует записи по изменению капитала. Причем точнее сказать, здесь происходит уточнение оценки имущества, внесенного в качестве первоначального вклада.

На предприятии не происходит переоценка основных средств, а учитывая что стоимость основных средств имеющихся на балансе ООО «Профис» достаточно высока, стоит проводить ее переоценку.

На данный момент на балансе ООО «Профис» находиться помещение стоимостью 4 322 тыс. р. переоценка которого не проводилась с 2008 года.

Бухгалтерские записи по учету переоценки зависят от того, переоценивался ли ранее объект или данная переоценка является для него первой.

Если объект раньше не переоценивался (первая переоценка), то:

- - сумма дооценки относится на добавочный капитал;

- - сумма уценки - на нераспределенную прибыль/непокрытый убыток.

За период с 2008 года по настоящее время стоимость данного помещения изменялась под воздействием фактора инфляции и повышающегося износа здания.

В таблице 3.1, рассмотрим динамику инфляции и прочих фактором влияющих на стоимость недвижимости в г. Комсомольске-на-Амуре за 2008-2014 гг.

Таблица 3.1 - Динамика уровня инфляции и прочих факторов изменения рыночной стоимости недвижимости в г. Комсомольске-на-Амуре

|

Период переоценки |

Инфляция, % |

Прочие факторы, % |

Общий множитель, % |

Рисунок 3.1 - Динамика уровня инфляции за 2008-2014 гг.

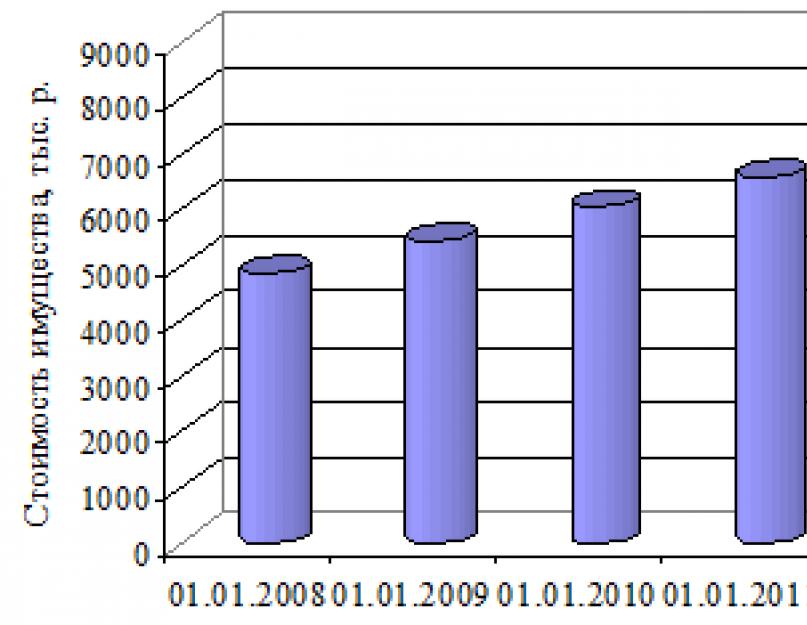

Как показывает рисунок 3.1, самый пик инфляции в России приходился на 2009 год. В соответствии с изменениями стоимости имущества, необходимо провести ежегодную переоценку недвижимого имущества ООО «Профис» в соответствии с представленными выше факторами.

Динамика стоимости имущества вследствие его удорожания представлена в таблице 3.2.

Таблица 3.2 - Динамика стоимости имущества под воздействием рыночных факторов

|

Период переоценки |

Инфляция |

Прочие факторы, % |

Общий множитель |

Стоимость имущества, тыс. р. |

Увеличение стоимости, тыс. р. |

Таким образом, к концу 2014 года номинальная стоимость имущества увеличилась практически в 2 раза, с 4 322 тыс. р. до 8 361,2 тыс. р. При переоценки имущества следует учесть фактор износа.

Рисунок 3.2 - Изменение номинальной стоимости имущества

Согласно нормативным документам по постановке объекта недвижимости ан учет, сумма ежегодного износа определяется в размере 3,5 % текущей стоимости имущества.

Таким образом, произведем переоценку объекта недвижимости с учетом увеличения его текущей стоимости и износа.

Таблица 3.3 - Переоценка объекта недвижимости за 2008-2014 гг.

|

Период переоценки |

Увеличение стоимости, тыс. р. |

Сумма износа, тыс. р. |

Остаточная стоимость, тыс. р. |

|

Таким образом, при проведении переоценки основных средств, положительная разница (сумма дооценки) в размере 2 424,8 тыс. р., будет отнесена в добавочный капитал ООО «Профис».

Увеличение собственного капитала ООО «Профис» вследствие увеличения уставного капитала составит 10 тыс. р., в случае увеличения добавочного капитала - 2 424,8 тыс. р.

Общее увеличение собственного капитала ООО «Профис» составит 2 434,8 тыс. р.

Экономический эффект предлагаемого мероприятия будет выражаться в приросте собственного капитала организации в сумме 2 434,8 тыс. р., а экономическая эффективность (относительное измерение экономического эффекта) составит 57,86 %, что достаточно эффективно.

имущество ликвидность капитал

Финансовая устойчивость является одним из критериев успешного бизнеса. Высокий уровень финансового здоровья успешного предприятия обеспечивается достаточной долей собственного капитала. Поэтому многие руководители стремятся к увеличению доли собственного капитала, используя для этого разные способы.

При достаточной доле собственного капитала заемные источники используются предприятием лишь в тех пределах, в которых оно может обеспечить их полный и своевременный возврат. Уровень независимости предприятия от заемных средств показывает коэффициент обеспеченности собственными средствами.

Коэффициент обеспеченности собственными средствами рассчитывается по следующей формуле:

Если показатель коэффициента обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1 (10%), то структура баланса предприятия признается неудовлетворительной, а предприятие — неплатежеспособным. Данный норматив установлен распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12.09.94 №56-р.

Как же повысить долю собственного капитала?

Аналитик сервиса Эксперт Екатерина Карсакова для увеличения доли собственного капитала советует следующие операции:

- дооценка основных средств — переоценка группы однородных объектов основных средств по текущей (восстановительной) стоимости проводится не чаще одного раза в год. Она производится на первое число отчетного года, и её результаты закреплены в балансе только в отчетном году (а не на конец предыдущего года). Нужно учесть, что увеличение остаточной стоимости основных средств ведет к увеличению налога на имущество организаций, но не включается в базу по налогу на прибыль.

- увеличение уставного капитала;

- взносы учредителей в имущество общества — производятся без изменения уставного капитала. В этом случае возвратность вложенных средств (к примеру, заем) не предполагается, а средства, внесенные участником или акционером для увеличения чистых активов, не облагаются налогом на прибыль (пп. 3.4 п. 1 ст. 251 Налогового кодекса РФ). В качестве взноса лучше использовать деньги, а не имущество, чтобы у передающей стороны (если это организация, а не физическое лицо) не возникла база по НДС с безвозмездной передачи имущества.

Не забывайте, что существует понятие предельно допустимой доли собственного капитала, а излишняя доля капитала может быть вредна для вашего бизнеса.

Для того чтобы отслеживать динамику изменений доли собственного капитала, вы можете воспользоваться сервисом Эксперт от СКБ Контур. Вы сможете регулярно получать актуальные отчеты о финансовом состоянии предприятия, выявлять вероятность выездной налоговой проверки, возможность банкротства и уровень кредитоспособности. С помощью индивидуальных советов по улучшению бизнеса, Эксперт расскажет, какие необходимо сделать шаги для улучшения финансовых показателей фирмы и увеличения прибыли.

Подробнее о сервисе вы можете узнать на сайте Эксперта или по телефону бесплатного консультанта сервиса 8 800 500-88-93 .

Продолжение табл. 2

Изменение |

||||||||||

Показатель | ||||||||||

Оборотные | ||||||||||

Анализируя таблицы, подобные приведенной выше, используют метод дедукции (от общего к частному). В данном случае анализ проводят в следующей последовательности:

1. Сначала отмечают общую величину активов предприятия на последнюю отчетную дату;

3. Затем оценивают структуру активов и структурные сдвиги

с обязательными экономическими комментариями.

При анализе таблицы 2, необходимо ответить на вопросы:

1. В целом у предприятия отмечается рост или уменьшение стоимости имущества?

2. За счет каких составляющих (внеоборотных или оборотных активов) произошли изменения в имуществе?

3. Какие активы (внеоборотные или оборотные) изменялись более быстрыми темпами?

4. Какие из активов (внеоборотные или оборотные) занимали наибольшую долю в структуре имущества, каковы структурные сдвиги?

5. О чем свидетельствуют выявленные структурные сдвиги? Для аналитических выводов рекомендуется использовать при-

веденные ниже пояснения.

Уменьшение стоимости имущества свидетельствует о сокра-

щении предприятием хозяйственной деятельности. Причины могут быть разнообразны, но установление факта сворачивания хозяйствен-

ной деятельности означает, что в дальнейшем организация может стать неплатежеспособной.

Как правило, увеличение стоимости имуществапредприятия считается положительным фактом его деятельности. Увеличение активов говорит о росте экономического потенциала организации. Однако, отмечая прирост валюты баланса за отчетный период, необходимо учитывать влияние инфляции, когда увеличение стоимости имущества не связано с развитием деятельности организации. Для более корректного вывода, целесообразно сравнить темп прироста активов с уровнем инфляции.

Поэтому чаще всего, анализируя информацию таблицы 2, обращают внимание на соотношение темпов динамики взаимосвязанных показателей. В данном случае, опережающий рост внеоборотных активов по сравнению с увеличением оборотных активов свидетельствует о расширении производственной (материальной) базы. Значительное увеличение внеоборотных активов может быть также обусловлено активной инвестиционной деятельностью.

Структура совокупных активов организации во многом зависит от вида бизнеса.

Увеличение удельного веса внеоборотных активов в имуществе

свидетельствует о капитализации прибыли и инвестиционной направленности политики предприятия.

Снижение доли оборотных активов осложняет финансовое со-

стояние предприятия, поскольку формирование менее мобильной структуры активов ведет к замедлению оборачиваемости ресурсов организации.

Значительное изменение доли оборотных активов может свидетельствовать об изменении вида деятельности.

Для выяснения конкретных причин изменений структуры активов необходимо провести более детальный анализ отдельных разделов и статей актива аналитического баланса.

Состав, структуру и динамику внеоборотных активов предприятия изучают на основе информации таблицы 3.

Таблица 3. Анализ внеоборотных активов организации на конец года

Изменение |

|||||||||||

Показатель | |||||||||||

Нематериаль- | |||||||||||

ные активы | |||||||||||

Основные | |||||||||||

средства | |||||||||||

Долгосрочные | |||||||||||

финансовые | |||||||||||

вложения | |||||||||||

оборотные | |||||||||||

Итого внеобо- | |||||||||||

При анализе таблицы 3, необходимо ответить на вопросы:

1. Как изменились внеоборотные активы?

3. Какие виды внеоборотных активов изменялись более быстрыми темпами?

4. Какие виды внеоборотных активов преобладали в структу-

5. О чем это свидетельствует?

Очень часто данные бухгалтерского баланса свидетельствуют о

снижении величины внеоборотных активов. При этом следует пом-

нить, что они формируются в основном за счет амортизируемого имущества и в балансе показана его остаточная стоимость (за вычетом амортизации). Поэтому, например, уменьшение величины основных средств может быть обусловлено не только выбытием устаревших или ненужных основных средств, но и начислением амортизации.

Увеличение основных средств говорит о расширении производственной базы предприятии и оценивается положительно, если оно не связаны с результатами их переоценки (см. таблица 7).

Наличие в составе имущества организации нематериальных активов косвенно характеризует избранную организацией стратегию как инновационную, так как фирма вкладывает средства в патенты, и другую интеллектуальную собственность. Увеличение нематериальных активов говорит о развитии инновационной составляющей деятельности организации.

Наличие в балансе долгосрочных финансовых вложений говорит о том, что организация осуществляет инвестиционную деятельность и стремится за счет вложения средств в деятельность других хозяйствующих субъектов получать дополнительную прибыль. Уве-

личение долгосрочных финансовых вложений оправдано, если прино-

сит предприятию доход. Высокая доля долгосрочных финансовых вложений – подтверждение финансово-инвестиционной стратегии предприятия.

Состав, структуру и динамику оборотных активов предприятия изучают на основе информации таблицы 4.

Таблица 4 . Анализ оборотных активов организации на конец года

Изменение |

||||||||||

Показатель | ||||||||||

Дебиторская | ||||||||||

задолженность | ||||||||||

Краткосрочные | ||||||||||

финансовые | ||||||||||

вложения | ||||||||||

Денежные | ||||||||||

средства | ||||||||||

оборотные | ||||||||||

Анализируя таблицу 4, необходимо дать ответы на вопросы:

1. Как изменились оборотные активы?

2. За счет каких составляющих произошли эти изменения?

3. Какие виды оборотных активов изменялись более быстрыми темпами?

4. Какие элементы оборотных активов занимали наибольшую долю, каковы структурные сдвиги?

5. О чем это свидетельствует?

Оборотные активы показывают общую сумму хозяйственных средств предприятия, которые находятся в обороте.

Снижение оборотных активов говорит о свертывании производства, сокращении объемов деятельности предприятия. Увеличение оборотных активов может говорить не только о расширении производства или действии фактора инфляции, но и о замедлении их оборота.

Денежные средства и краткосрочные финансовые вложения представляют собой наиболее ликвидную часть оборотных активов, поэтому основной задачей управления ликвидностью является повышений их доли.

Рост доли денежных средств подлежит положительной оценке с точки зрения финансового состояния. Однако наличие больших остатков денежных средств на протяжении длительного периода времени может быть результатом неправильного использования капитала организации, их необходимо пускать в оборот.

Наличие в составе оборотных активов краткосрочных финансовых вложений говорит о том, что потребности текущей деятельности в достаточной степени обеспечены денежными средствами и даже имеется определенный «запас», который размещен в денежных эквивалентах.

Резкое уменьшение запасов может быть вызвано сокращением объемов деятельности предприятия, и наоборот.

Увеличение доли запасов может свидетельствовать о:

- наращивании производственного потенциала предприятия,

- стремлении за счет вложений в запасы защитить денежные средства от обесценивания под воздействием инфляции;

- нерациональности выбранной хозяйственной стратегии, вследствие которой происходит повышение доли наименее ликвидной части оборотных активов.

Снижение доли запасов оценивается положительно, если они обеспечивают непрерывный ход производственно-коммерческой деятельности организации.

Особое внимание следует обратить на дебиторскую задолженность, которая представляет собой фактическую иммобилизацию средств организации в расчеты (в оборот других предприятий).

Снижение доли дебиторской задолженности – положительный факт, содействующий финансовой устойчивости предприятия.

Однако рост дебиторской задолженности не всегда оценивается отрицательно. Увеличение размера дебиторской задолженности может быть связано с ростом цен на продукцию фирмы, расширением рынка сбыта, стремлением повысить объем продаж за счет предоставления товарного кредита (рассрочки платежа) клиентам.

Помимо размера и динамики дебиторской задолженности уровень дебиторской задолженности оценивается на основе коэффициентов отвлечения активов и оборотных активов в дебиторскую задолженность (таблица 5).

Таблица 5. Расчет коэффициентов отвлечения активов в дебиторскую задолженность организации наконец года

Показатель 201… 201… 201…

1Дебиторская задолженность, млн руб.

2Активы, млн руб.

3Коэффициент отвлечения активов в дебиторскую задолженность (стр.1/стр.2)

4Оборотные активы, млн руб.

5Коэффициент отвлечения оборотных активов в дебиторскую задолженность (стр.1/стр.4)

Коэффициент отвлечения активов в дебиторскую задолжен-

ность показывает, какую часть активов составляет задолженность других лиц данной организации. Тенденция роста показателя свидетельствует о повышении доли иммобилизованных активов должникам.

Коэффициент отвлечения оборотных активов в дебиторскую задолженность показывает, какая часть оборотных активов иммобилизована. Увеличение этого показателя свидетельствует об усилении отвлечения средств предприятия из оборота и должно оцениваться негативно. Необоснованное отвлечение активов из текущей деятельности в конечном итоге приводит к росту кредиторской задолженности. Поэтому важно обратить внимание на размеры и соотношение темпов динамики дебиторской (таблица 4) и кредиторской задолженности (таблица 8). Примерно одинаковые размеры дебиторской и кредиторской задолженности и темпы их динамики свидетельствуют о грамотном управлении дебиторской задолженностью. Излишняя увлеченность в кредитовании дебиторов может привести предприятие к нехватке финансовых ресурсов, что потребует привлечения «дорогостоящих» кредитов и займов для осуществления текущей деятельности. Это может негативно отразиться на финансовом состоянии организации и результативности ее деятельности.

2.3 Анализ формирования капитала

Приобретение и создание активов (имущества) организации осуществляется за счет собственного и заемного капиталов.

Целью анализа пассива баланса является:

1. Оценка общей величины капитала организации;

2. Анализ собственного капитала и его составляющих;

3. Анализ заемного капитала и его составляющих;

4. Определение финансовой устойчивости организации.

При заполнении таблицы 6 используется информация пассива бухгалтерского баланса.

Таблица 6 . Анализ капитала организации на конец года

Изменение |

||||||||||

Показатель | ||||||||||

Собственный | ||||||||||

При анализе таблицы 6, необходимо ответить на вопросы:

1. В целом у предприятия отмечается рост или уменьшение

капитала?

2. За счет каких составляющих (собственных или заемных источников) произошли изменения в капитале?

3. Какие источники (собственные или заемные) изменялись более быстрыми темпами?

4. Какой капитал занимает наибольшую долю, каковы структурные сдвиги?

5. О чем это свидетельствует?

Владельцы предприятий предпочитают разумный рост доли заемных средств. Повышение доли заемных средств при увеличении валюты баланса говорит о желании роста доходов за счет дополнительного привлечения капитала.

Для кредиторов собственный капитал фирмы является гарантией выполнения ею своих обязательств, поэтому они отдают преимущество финансово устойчивым организациям, у которых размер собственных средств превышает величину привлеченных ресурсов. Если доля собственного капитала сокращается, резко ухудшаются возможности предприятия по обеспечению кредитами. Увеличение доли собственных средств способствует усилению финансовой устойчивости организации и снижению степени ее финансовых рисков.

Опережающий рост собственного капитала по сравнению с увеличением общей величины капитала говорит о повышении финансовой устойчивости организации, и наоборот.

Увеличение капитала организации за анализируемый период в ряде случаев может свидетельствовать о развитии организации, а его уменьшение - о сокращении организацией хозяйственного оборота, что может стать причиной ее неплатежеспособности. Причем обоснованный вывод можно сделать, только после тщательного изучения изменения статей собственного и заемного капиталов.

Собственный капитал организации является основой ее функционирования. Он включает различные по своему экономическому назначению, принципам формирования и использования источники финансовых ресурсов. Состав, структура и динамика собственного капитала организации изучается на основе информации таблицы 7.

Таблица 7. Анализ собственного капитала организации на конец года

Изменение |

|||||||||||

Показатель | |||||||||||

Уставный | |||||||||||

Переоценка | |||||||||||

внеоборотных | |||||||||||

Добавочный | |||||||||||

переоценки) | |||||||||||

Резервный | |||||||||||

Нераспреде- | |||||||||||

Прочие доходы | |||||||||||

и резервы | |||||||||||

При анализе таблицы 7 необходимо ответить на вопросы:

1. Имеются ли у предприятия убытки по балансу? Какова их

величина?

2. В целом у предприятия отмечается рост или уменьшение собственного капитала?

3. За счет каких источников произошли изменения в собственном капитале?

4. Какие источники изменялись более быстрыми темпами?

5. Какой источник занимает наибольшую долю?

6. О чем это свидетельствует?

Написание грамотных аналитических выводов требует знания специфики формирования отдельных статей собственного капитала. Воспользуйтесь приведенными ниже пояснениями.

Увеличение уставного капитала можно рассматривать как под-

тверждение деловой активности организации и упрочения ее позиций на рынке. Наоборот, увеличение капитала за счет результатов проведенной переоценки не говорит о реальном развитии организации.

Рост добавочного капитала свидетельствует о получении ассигнований из бюджета на финансирование капитальных вложений. Он может также увеличиться за счет получения эмиссионного дохода, если произошло увеличение уставного капитала организации.

Наиболее важным и мобильным источником пополнения собственного капитала является нераспределенная прибыль , которая может рассматриваться как главный источник самофинансирования деятельности, используемый на пополнение оборотных средств (запасов сырья и материалов), модернизацию производства (приобретение основных средств). Анализ источников формирования имущества связан с оценкой альтернативных вариантов финансирования деятельности предприятия. Рост собственного капитала за счет нераспределенной прибыли может явиться причиной снижения уровня краткосрочной кредиторской задолженности, величины долгосрочных и краткосрочных кредитов и займов.

Резервный капитал – это страховой капитал организации, предназначенный для возмещения убытков от хозяйственной деятельно-

Для улучшения финансового состояния и совершенствования организации собственного капитала ОАО «Вимм-Билль-Данн» могут быть использованы следующие пути ускорения оборачиваемости капитала:

- 1) сокращение продолжительности производственного цикла за счет интенсификации производства (использование новейших технологий, механизации и автоматизации производственных процессов, повышение уровня производительности труда, более полное использование производственных мощностей организации, трудовых и материальных ресурсов и др.);

- 2) улучшение организации материально-технического снабжения с целью бесперебойного обеспечения производства необходимыми материальными ресурсами и сокращения времени нахождения капитала в запасах;

- 3) ускорение процесса отгрузки продукции и оформления расчетных документов;

- 4) сокращение времени нахождения средств в дебиторской задолженности;

- 5) повышение уровня маркетинговых исследований, направленных на ускорение продвижения товаров от производителя к потребителю (включая изучение рынка, совершенствование товара и форм его продвижения к потребителю, формирование правильной ценовой политики, организацию эффективной рекламы и т.п.);

- 6) увеличение уставного капитала общества с целью повышения его финансовых гарантий;

- 7) создание большего резервного фонда, а также совершенствование его учета и отражения в бухгалтерском балансе.

Как показывают данные проведенного анализа, фактический прирост собственного капитала за исследуемый период оказался недостаточным для обеспечения запасов предприятия собственными источниками.

Увеличение собственного капитала может быть осуществлено в результате накопления или консервации нераспределенной прибыли для целей основной деятельности со значительным ограничением использования ее на непроизводственные цели, а также в результате распределения чистой прибыли в резервные фонды, образуемые в соответствии с учредительными документами.

Уставный капитал может быть увеличен либо за счет дополнительной эмиссии акций, либо без привлечения дополнительных инвестиций. Последний вариант возможен только в пределах суммы нераспределенной прибыли. Это можно сделать следующим образом: увеличить номинальную стоимость выпущенных ранее акций, с обязательным изъятием из обращения старых или выпустить новые, дополнительные акции.

Можно предложить следующие принципы формирования собственного капитала ОАО «Вимм-Билль-Данн»:

- - Учет перспектив развития хозяйственной деятельности данной организации. Процесс формирования объема и структуры капитала подчинен задачам обеспечения его хозяйственной деятельности не только на начальном этапе, но и на продолжении и расширении этой деятельности в будущем. Обеспечение перспективности достигается путем включения всех расчетов, связанных с формированием капитала, в бизнес-план создания нового предприятия.

- - Обеспечение соответствия объема привлекаемого капитала объему формируемых активов организации. Общая потребность в капитале основывается на потребности в оборотных и внеоборотных активах.

- - Обеспечение оптимальной структуры капитала с позиции эффективного его функционирования. Структура капитала представляет собой соотношение собственных и заемных финансовых средств, используемых в деятельности предприятия. Использование заемного капитала поднимает финансовый потенциал развития организации и представляет возможность прироста финансовой рентабельности деятельности, однако, в большей мере генерирует финансовый риск.

- - Обеспечение минимизации затрат по формированию капитала из различных источников. Такая минимизация осуществляется в процессе управления стоимостью капитала, под которой понимается цена, уплачиваемая предприятием за его привлечение из различных источников.

- - Обеспечение высокоэффективного использования капитала в процессе его хозяйственной деятельности. Реализация этого принципа обеспечивается путем максимизации показателя рентабельности собственного капитала при приемлемом для организации уровне финансового риска.

Структура источников финансирования характеризуется удельным весом собственного, заемного и привлеченного капитала в общем его объеме. При формировании структуры капитала, как правило, на многих российских организациях определяют долю собственного и заемного капитала. Оценка данной структуры очень важна. Минимальным будет риск у тех организаций, кто строит свою деятельность преимущественно на собственном капитале, но доходность деятельности таких организаций невысока, так как эффективность использования заемного капитала в большинстве случаев оказывается более высокой. Оптимальным вариантом формирования финансов организации считается следующее соотношение: доля собственного капитала должна быть больше или равна 60%, а боля заемного капитала - меньше или равна 40%.

Приобретение и создание активов (имущества) организации осуществляется за счет собственного и заемного капиталов.

Целью анализа пассива баланса является:

1. Оценка общей величины капитала организации;

2. Анализ собственного капитала и его составляющих;

3. Анализ заемного капитала и его составляющих;

4. Определение финансовой устойчивости организации.

При заполнении таблицы 6 используется информация пассива бухгалтерского баланса.

Таблица 6 . Анализ капитала организации на конец года

При анализе таблицы 6, необходимо ответить на вопросы:

1. В целом у предприятия отмечается рост или уменьшение капитала?

2. За счет каких составляющих (собственных или заемных источников) произошли изменения в капитале?

3. Какие источники (собственные или заемные) изменялись более быстрыми темпами?

4. Какой капитал занимает наибольшую долю, каковы структурные сдвиги?

Владельцы предприятий предпочитают разумный рост доли заемных средств. Повышение доли заемных средств при увеличении валюты баланса говорит о желании роста доходов за счет дополнительного привлечения капитала.

Для кредиторов собственный капитал фирмы является гарантией выполнения ею своих обязательств, поэтому они отдают преимущество финансово устойчивым организациям, у которых размер собственных средств превышает величину привлеченных ресурсов. Если доля собственного капитала сокращается, резко ухудшаются возможности предприятия по обеспечению кредитами. Увеличение доли собственных средств способствует усилению финансовой устойчивости организации и снижению степени ее финансовых рисков.

Опережающий рост собственного капитала по сравнению с увеличением общей величины капитала говорит о повышении финансовой устойчивости организации, и наоборот.

Увеличение капитала организации за анализируемый период в ряде случаев может свидетельствовать о развитии организации, а его уменьшение - о сокращении организацией хозяйственного оборота, что может стать причиной ее неплатежеспособности. Причем обоснованный вывод можно сделать, только после тщательного изучения изменения статей собственного и заемного капиталов.

Собственный капитал организации является основой ее функционирования. Он включает различные по своему экономическому назначению, принципам формирования и использования источники финансовых ресурсов. Состав, структура и динамика собственного капитала организации изучается на основе информации таблицы 7.

Таблица 7. Анализ собственного капитала организации на конец года

| Показатель | 201… | 201… | 201… | Изменение за 2 года | ||||||

| млн руб. | % к итогу | млн руб. | % к итогу | млн руб. | % к итогу | |||||

| млн руб. | % | пункты | ||||||||

| Уставный капитал | ||||||||||

| Переоценка внеоборотных активов | ||||||||||

| Добавочный капитал (без переоценки) | ||||||||||

| Резервный капитал | ||||||||||

| Нераспределенная прибыль | ||||||||||

| Прочие доходы и резервы | ||||||||||

| Всего |

При анализе таблицы 7 необходимо ответить на вопросы:

1. Имеются ли у предприятия убытки по балансу? Какова их величина?

2. В целом у предприятия отмечается рост или уменьшение собственного капитала?

3. За счет каких источников произошли изменения в собственном капитале?

4. Какие источники изменялись более быстрыми темпами?

5. Какой источник занимает наибольшую долю?

6. О чем это свидетельствует?

Написание грамотных аналитических выводов требует знания специфики формирования отдельных статей собственного капитала. Воспользуйтесь приведенными ниже пояснениями.

Увеличение уставного капитала можно рассматривать как подтверждение деловой активности организации и упрочения ее позиций на рынке. Наоборот, увеличение капитала за счет результатов проведенной переоценки не говорит о реальном развитии организации.

Рост добавочного капитала свидетельствует о получении ассигнований из бюджета на финансирование капитальных вложений. Он может также увеличиться за счет получения эмиссионного дохода, если произошло увеличение уставного капитала организации.

Наиболее важным и мобильным источником пополнения собственного капитала является нераспределенная прибыль , которая может рассматриваться как главный источник самофинансирования деятельности, используемый на пополнение оборотных средств (запасов сырья и материалов), модернизацию производства (приобретение основных средств). Анализ источников формирования имущества связан с оценкой альтернативных вариантов финансирования деятельности предприятия. Рост собственного капитала за счет нераспределенной прибыли может явиться причиной снижения уровня краткосрочной кредиторской задолженности, величины долгосрочных и краткосрочных кредитов и займов.

Резервный капитал – это страховой капитал организации, предназначенный для возмещения убытков от хозяйственной деятельности, а также для выплаты доходов инвесторам при недостаточности прибыли на эти цели. Он играет значительную роль в поддержании финансовой стабильности организации. Поэтому в ходе анализа следует выяснить, создает ли организация резервный капитал, производились ли отчисления в него из прибыли. При уменьшении резервного капитала указывают направления и размеры его использования.

Нераспределенная прибыль и резервный капитал формируют так называемый накопленный капитал . Его увеличение говорит о том, что предприятие зарабатывает прибыли больше, чем тратит, т.е. растут стоимость бизнеса и его инвестиционная привлекательность. Сокращение накопленного капитала является индикатором «проедания» предприятием результатов свей деятельности.

Помимо собственного капитала важным источников формирования хозяйственных средств является заемный капитал. В состав заемных источников финансирования входят долгосрочные и краткосрочные обязательства. Состав, структура и динамика заемного капитала организации изучается на основе информации таблицы 8.

Таблица 8. Анализ заемного капитала организации на конец года

| Показатель | 201… | 201… | 201… | Изменение за 2 года | ||||||

| млн руб. | % к итогу | млн руб. | % к итогу | млн руб. | % к итогу | |||||

| млн руб. | % | пункты | ||||||||

| Долгосрочные заемные средства | ||||||||||

| Прочие долгосрочные обязательства | ||||||||||

| Итого долгосрочный заемный капитал | ||||||||||

| Краткосрочные заемные средства | ||||||||||

| Кредиторская задолженность |

Продолжение табл. 8

Анализируя информацию таблицы 8, следует ответить на вопросы:

1. В целом у предприятия отмечается рост или уменьшение заемного капитала?

2. За счет каких источников произошли изменения в заемном капитале?

3. Какие источники заемных средств изменялись более быстрыми темпами?

4. Какой источник занимает наибольшую долю?

5. О чем это свидетельствует?

Написание грамотных аналитических выводов требует знания специфики формирования отдельных статей заемного капитала. Используйте приведенные пояснения.

Наличие в составе заемного капитала долгосрочных заемных средств является положительным моментом, поскольку долгосрочные кредиты и займы используются, как правило, для технического перевооружения, механизации производства и т.п. Их наличие способствует повышению финансовой устойчивости организации.

Снижение платных заемных средств (кредитов и займов долгосрочных и краткосрочных) говорит о частичном отказе организации от их использования, поскольку выплаты процентов по кредитам негативно влияют на финансовые результаты.