При расширении деятельности предприятия часто возникает необходимость в открытии обособленного подразделения. При подготовке отчетности по нему и расчете налогов у многих предпринимателей возникают трудности. Мы готовы рассказать, какими признаками обладают подразделения и филиалы, какую отчетность они должны представлять и кто имеет право их открыть.

Право открытия обособленных подразделения есть у всех российские предприятий. Существующее законодательство регламентирует признаки и все аспекты его деятельности. Разберем более подробно правовые нормы, регулирующие деятельность обособленных подразделений.

Что такое обособленное подразделение?

Отчетность обособленного подразделения в 2019 году

Юридические лица, имеющие ОП и применяющие УСН, исчисляют налоговую базу и сумму налога в целом по организации с учетом всех доходов и расходов. При этом, уплата налога производится в налоговом органе по месту нахождения главного офиса вне зависимости от того, где находятся подразделение.

При его открытии юридическое лицо, использующее УСН, становится налоговым агентом по уплате НДФЛ, не только в своем основном офисе, но и в подразделении. Отчетность и уплата этого налога производится по месту регистрации подразделения. Если же организация имеет несколько ОП, то отчетность и уплата налога должна производиться по месту регистрации каждого из них. Поскольку глава 23 НК РФ не дает права налоговым агентам самостоятельно выбирать подразделение для исчисления и уплаты налогов. Это же утверждение содержит письмо Минфина от 23 декабря 2016 г. № 03-04-06/77778.

Что касается постановки на учет в ФСС и ПФР, то с 1 января 2015 года такая обязанность отменена на основании Федерального закона от 28.06.2014 № 188-ФЗ . Она сохранена только для тех подразделений, которые отвечают следующим признакам:

- самостоятельно начисляет выплаты в пользу физических лиц;

- выделено на отдельный баланс;

- имеет расчетный счет.

Если не выполняется, хотя бы одно условие, ставить его на учет не нужно.

Доля прибыли обособленного подразделения

Уплата налогов и авансовых платежей производится исходя из доли прибыли. Для ее расчета за основу принимается один из двух показателей:

- среднесписочная численность работников обособленного подразделения (далее СЧОП);

- расходы на оплату труда работников обособленного подразделения (далее ОТОП).

Выбранный показатель, согласно статье 288 НК РФ , необходимо отразить в учетной налоговой политике. Решение о внесении изменений в налоговую политику принимается с начала налогового года. Об этом говорит .

Расчет доли прибыли по ОП производится в соответствии с определенным алгоритмом:

Расчет удельного веса, выбранного показателя - СЧОП или ОТОП

Удельный вес СЧОП = СЧОП / СЧОРГ * 100%

Удельный вес ОТОП = ОТОП / ОТОРГ * 100%, где СЧОРГ и ОТОРГ показатели по организации в целом.

Расчет удельного веса остаточной стоимости амортизируемого имущества ОП (далее ОСОП)

Удельный вес ОСОП = ОСОП / ОСОРГ * 100%, где ОСОРГ - остаточная стоимость амортизируемого имущества организации.

Расчет доли прибыли обособленного подразделения (далее ДПОП)

ДПОП = (Удельный вес СЧОП + Удельный вес ОСОП) / 2

ДПОП = (Удельный вес ОТОП + Удельный вес ОСОП) / 2.

Отдельно стоит отметить, что при выборе показателя расходов на оплату труда для расчета доли прибыли, необходимо учитывать расходы на зарплату сотрудников, не входящих в штат предприятия. То есть работающих на основании гражданско-правовых договоров и договоров подряда.

Организации вправе создавать свои обособленные подразделения: филиалы и представительства. Направления их деятельности и функции могут быть различными. Основные признаки обособленного подразделения юридического лица в 2017 году, так же как и в предыдущие годы, предусмотрены статьей 55 Гражданского кодекса РФ и пунктом 2 статьи 11 Налогового кодекса РФ . Рассмотрим их подробно.

Признаки обособленного подразделения

Определение обособленного подразделения содержится в пункте 2 статьи 11 Налогового кодекса РФ . Если подразделение указанным в этой норме критериям не соответствует, оно не является обособленным. Этот вывод подтверждается Финансовым ведомством России в письме от 18 августа 2015 года № 03-02-07/1/47702 .

Основным критерием обособленного подразделения юридического лица является расположение его вне места нахождения головной организации. Это следует как из гражданского, так и из налогового законодательства России.

Основным предназначением представительства юридического лица является представление интересов организации и их защита ().

Филиалу присущи все функции головной организации, в том числе представительства ().

Возможно создание и иных видов структурных подразделений.

Самостоятельными организациями обособленные подразделения не являются. Их директора получают назначение в головной организации.

Директор обособленного подразделения имеет доверенность на осуществление полномочий от имени организации, а не от имени обособленного подразделения, т.к. единоличным исполнительным (либо иным) органом юридического лица он не признается.

Информация об обособленных подразделениях отражается в ЕГРЮЛ.

Следовательно, приходим к выводу, что обособленное подразделение юридического лица — это филиал, представительство либо иное подразделение организации, место нахождения которого не совпадает с головной организацией.

По мнению Финансового ведомства России, обособленность филиала (представительства) от головной организации имеет место в случае, если адреса подразделения и головной организации различны (Письмо от 18 августа 2015 года № 03-02-07/1/47702).

Стационарное рабочее место

Обособленное подразделение существует в случае создания рабочего места. Такое место должно быть стационарным. Отсутствие соответствующих мест свидетельствует о том, что обособленное подразделение не создано.

Например, деятельность созданного подразделения связана с разъездным характером работ. Если при этом стационарных рабочих мест, на которые работникам необходимо прибывать с любой периодичностью, не создается, подразделение не признается обособленным.

Организованное нанимателем рабочее место должно функционировать не менее 1 месяца. Если срок меньше, факт создания обособленного подразделения отсутствует.

Кроме этого, территория нахождения созданного рабочего места должна находиться под контролем головной организации.

Имущество обособленных подразделений юридического лица

Обособленные подразделения не являются юридическими лицами и не имеют своего имущества. Необходимое имущество предоставляет им головная организация.

В связи с этим, например, обособленное подразделение юридического лица может быть субъектом административной ответственности, выступать в качестве участника закупки для государственных или муниципальных нужд и т.п.

По вышеуказанной причине возможно наложение взыскания по задолженности головной организации на имущество, которым наделено обособленное подразделение. И напротив, по долгам, возникшим в результате деятельности обособленного подразделения, организация отвечает своим имуществом.

Обращаем внимание, что с 29 декабря 2015 года обособленные подразделения ООО и акционерных обществ не нужно включать в учредительные документы (см., напр., Письмо Налоговой службы России от 06 марта 2015 года № СА-4-14/3666@).

Выездная налоговая проверка обособленного подразделения

Правовые аспекты такой проверки установлены пунктом 7 статьи 89 Налогового кодекса РФ:

- выездная проверка федеральных налогов и сборов по обособленному подразделению может быть осуществлена только вместе с проверкой головной организации;

- уплата налогов, установленных в регионе (муниципальном образовании), по обособленному подразделению может стать предметом отдельной проверки;

- нельзя проводить больше двух выездных проверок за 1 календарный год;

- срок отдельной проверки обособленного подразделения не должен превышать 1 месяц.

Успешный прибыльный бизнес всегда хочется расширить и приумножить, открыв для этого дополнительное структурное подразделение. Или, например, иногда нужно приблизить производственные мощности к источникам сырья, вывести «грязные» производства из крупных городов, приблизить точки сбыта к потребителю, снизить издержки на ресурсные и имущественные платежи. Как один из вариантов достижения этих целей и решение стоящих перед руководством задач - это открытие дополнительного офиса.

Решение открыть новое структурное подразделение прибавляет работы и вопросов как руководителю (каким юридическим статусом наделить структурное подразделение, как зарегистрировать, где, какие документы нужны), так и бухгалтеру (как вести учет, как сдавать бухгалтерскую отчетность, какие платить налоги, за что можно попасть на штрафы). Вновь созданное структурное подразделение можно наделить юридическим статусом филиала, представительства или иного обособленного подразделения (далее ОП). В нашей статье речь пойдет именно о прочих ОП, например, розничная точка.

1. Что такое обособленное подразделение

Понятие "филиал" и "представительство" приведены в ст. 55 ГК РФ . Понятие обособленное подразделение указано в ст.11 НК РФ - "...любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца...".

Обособленное подразделение характеризует два признака - территориальная обособленность и наличие стационарного рабочего места , созданного на срок более месяца.

2. Обособленному подразделению требуется доверенность

Обособленное подразделение создается с целью выполнять функции организации (все или их часть) или представлять интересы организации и защищать их по месту своего нахождения. Однако, ОП не является самостоятельным юридическим лицом и поэтому для того, чтобы вступить в какие-то правоотношения от лица головной организации, необходимо чтобы все полномочия были прописаны не только в учредительных документах и положениях об иных ОП, но и в правильно оформленной доверенности. Например:

- совершение сделок и иных действий, связанных с текущей деятельностью подразделения. При этом можно установить ограничения. Например, предоставить право заключать договоры только определенного вида или договоры, максимальная цена которых ограничена, и т.п.;

- открытие банковских счетов, совершение операций по распоряжению средствами на этих счетах;

- распоряжение имуществом, которым наделено подразделение, или отдельными видами имущества (например, за исключением недвижимости);

- заключение и расторжение от имени организации трудовых договоров с лицами, принимаемыми на работу в обособленное подразделение;

- право первой подписи различных документов, оформленных в обособленном подразделении: учетных, финансовых документов, счетов-фактур, отчетности и т.п.;

- представление интересов организации в органах государственной власти;

- возможность передоверия отдельных полномочий третьим лицам, так как руководитель подразделения не всегда может самостоятельно выполнять свои функции по различным причинам (например, командировка, болезнь и т.п.).

В отличие от филиалов и представительств, возникновение прочего обособленного подразделения не сопровождается внесением изменений в учредительные документы организации, кроме документов, фактически подтверждающих возникновение стационарного рабочего места (например, договор аренды и приказ о приеме на работу лица, которое там будет находиться). Более того, при создании обособленного подразделения не требуется утверждать Положений о данном обособленном подразделении, а также можно обойтись без назначения руководителя обособленного подразделения, без выдачи ему доверенности (например, вы всего лишь наняли нескольких дополнительных рядовых сотрудников, которые будут находиться в удаленном офисе). Тем не менее, на практике, как правило, приказ руководителя юридического лица все-таки издается (общего собрания участников для этого проводить точно не нужно). Наиболее целесообразно, как нам кажется, издать приказ о внесении изменений в штатное расписание и организационную структуру юридического лица (если такая есть).

3. Отличия филиала от обособленного подразделения

Главные отличия мы отразили в таблице:

| Вид обособленного подразделения | Представительство | Филиал | |

| пример | представительство иностранной компании в РФ | филиал московской фирмы в Смоленске | магазин |

| Функции | представляет интересы | выполняет функцию в другом месте | выполняет потребность |

| Cтатус юридического лица | Нет | Нет | Нет |

| Ведение хозяйственной деятельности | Нет | Да | Да |

| Наличие сведений в учредительных документах организации | Да | Да | Нет |

| Правоустанавливающие документы для осуществления деятельности | Положение о представительстве; Внесение сведений в Устав организации | Положение о филиале; Внесение сведений в Устав организации | Приказ руководителя |

| Наличие собственного баланса и счета | Чаще нет | Да | Не обязательно |

Важно! Руководитель организации так же должен иметь ввиду при открытии структурного подразделения тот факт, что наличие филиала или представительства накладывает запрет на право применения организацией упрощенной системы налогообложения, что никак не касается прочих ОП.

4. Порядок открытия и закрытия обособленных подразделений

Что касается постановки на учет обособленного подразделения, то оно гораздо проще, чем у филиалов и представительств (регистрацию филиалов мы разобрали в статье "Регистрация филиала ООО ").

Итак, регистрация обособленного подразделения:

- проще! Не требуется оформления соответствующего решения учредителя;

- нет необходимости внесения сведений об обособленном подразделении в учредительные документы и в ЕГРЮЛ.

Достаточно лишь встать на налоговый учет по правилам ст. 83 НК РФ .

Процедура открытия (регистрации) обособленного подразделения

Напоминаем, что речь идет об структурном подразделении, обособленное от основной компании.

4.1. Издаем приказ об открытии подразделения . Об открытии подразделения директор Общества издает соответствующий приказ (см. заполненный пример ниже) и выдает доверенность руководителю ОП.

Приказ №___

о создании обособленного подразделения

В связи с развитием компании и необходимостью расширения ее структуры

ПРИКАЗЫВАЮ:

1. Создать с 01.07.2018, без изменения штатного расписания, в отделе маркетинга и продаж обособленное подразделение, расположенное по адресу: 214000, г. Смоленск, ул. Советская, д. 1, офис У1 (далее ОП-СМЛ).

2. Созданное обособленное подразделение ОП-СМЛ не является юридическим лицом, филиалом, представительством, не имеет самостоятельного баланса, не имеет расчетного и иных счетов в банке. Бухгалтерский учет, уплату и представление отчетов по налогам и сборам осуществляет головная организация - ООО "Пример", централизованно, по месту своего нахождения.

3. Общество осуществляет следующие функции по управлению Обособленным подразделением:

- определяет основные направления его деятельности, утверждает планы и отчеты об их выполнении;

- осуществляет проверки финансово-хозяйственной деятельности Обособленного подразделения;

- назначает и увольняет Руководителя по основаниям, предусмотренным законом;

- определяет структуру Обособленного подразделения;

- принимает решение о прекращении деятельности Обособленного подразделения.

4. Руководство деятельностью обособленного подразделения ОП-СМЛ осуществляет Руководитель, назначаемый директором Общества. Руководитель Обособленного подразделения ОП-СМЛ действует на основании доверенности, выдаваемой и подписываемой директором Общества.

5. Руководитель Обособленного подразделения:

- имеет право заключать от имени Общества договора по реализации товаров, работ, услуг, произведенных Обществом, на сумму до 300 000 (трехсот тысяч) рублей, при этом не допускается дробления договоров;

- по доверенности действует от имени общества в пределах полномочий, определяемых выданной ему доверенности;

- осуществляет оперативное руководство деятельностью Обособленного подразделения в соответствии с утвержденными Обществом планами;

- подписывает первичные учетные документы и счета-фактуры, оформленные ОП СМЛ (право первой подписи на документах);

- подписывает и представляет бухгалтерскую, налоговую, статистическую отчетность, отчетность во внебюджетные фонды ОП СМЛ;

- представляет интересы Общества в лице Обособленного подразделения в отношениях с государственными органами, органами местного самоуправления, во внебюджетных фондах, в налоговых органах, в органах Росстата, в банках, страховых компаниях, во всех учреждениях и организациях независимо от форм собственности, гражданами Российской Федерации и за рубежом в связи с деятельностью ОП СМЛ;

- в пределах имеющихся полномочий, издает приказы и распоряжения, дает указания, обязательные для всех работников Обособленного подразделения;

6. Ответственность. По обязательствам, возникшим в результате хозяйственной деятельности обособленного подразделения, Общество несет неограниченную ответственность всем своим имуществом, выступает в качестве истца и ответчика в суде, арбитраже (третейском суде). Претензионная работа осуществляется Обществом.

7. Внести изменения в организационную структуру, ознакомить работников с настоящим приказом в части, их касающейся.

8. В своей работе созданному обособленному подразделению руководствоваться Уставом ООО "Пример", настоящим приказом и указаниями директора общества.

4.2. Уведомляем налоговую об открытии подразделения .

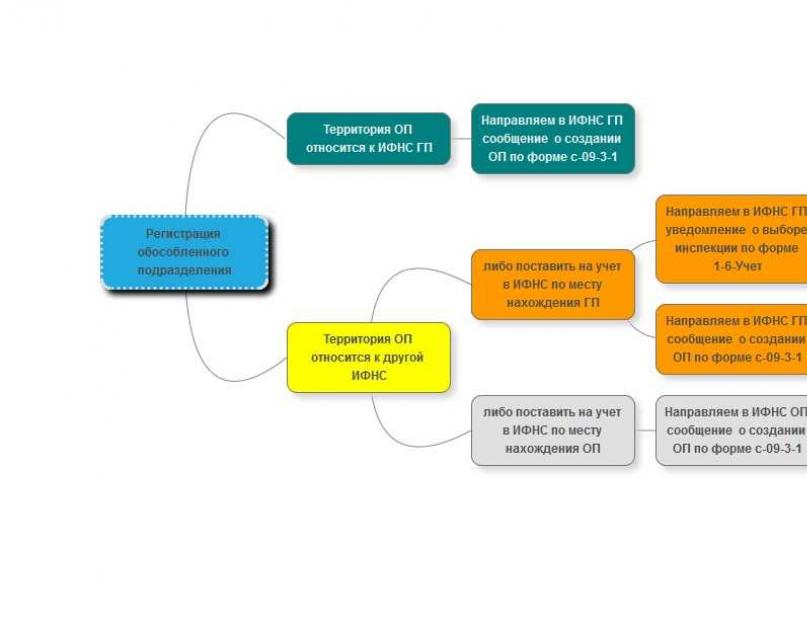

Заполняется уведомление по форме № С-09-3-1 , которое сдается в ИФНС по месту нахождения головной компании. ИФНС по месту нахождения головной компании пересылает информацию в ИНФС по месту нахождения ОП. После получения этого сообщения налоговая инспекция по месту нахождения ОП сама должна поставить ее на учет в течение 5 (пяти) дней. Если потребуется изменить сведения об ОП (например, смена юридического адреса), компании необходимо подать в «свою» ИФНС сообщение. Если компания открывает несколько обособленных подразделений в одном муниципальном образовании, то к пакету документов на регистрацию ОП добавится еще и уведомление о выборе инспекции для учета нескольких обособленных подразделений. Его нужно предоставить в ту инспекцию, в которой на учете будут стоять все ОП в течение месяца со дня их создания.

Процедура закрытия (ликвидации) обособленного подразделения

4.3 Издаем приказ о ликвидации обособленного подразделения (заполненный пример ниже).

Приказ №___

о ликвидации обособленного подразделения

«___»___________2018 г. г._______________________

В связи с невыполнением плановых показателей

ПРИКАЗЫВАЮ:

1. Ликвидировать с 01.11.2018 обособленное подразделение, расположенное по адресу: 214000, г. Смоленск, ул. Советская, д. 1, офис У1 (далее ОП-СМЛ).

2. Начальнику отдела продаж Иванову И.И. разработать и утвердить процедуру ликвидации ОП-СМЛ, организовать процесс ликвидации: аренда, коммунальные услуги, передача задолженности, увольнение сотрудников, вывоз имущества.

3. Главному бухгалтеру ООО «Пример» Семеновой С.С. провести полную инвентаризацию ОП-СМЛ, сдать бухгалтерскую и налоговую отчетность, произвести все расчеты с отрудниками, снять с учета обособленное подразделение.

4. Контроль за выполнением приказа возлагаю на начальника юридического отдела Петрова П.П.

4.4. Информируем сотрудников об увольнении по сокращению штата или в связи с ликвидацией организации (ст. 81 ТК РФ). Второй вариант допустим исключительно при условии, что подразделение расположено в местности, отличной от места расположения головной организации и остальных филиалов компании. В противном случае работодателю придется оформлять сокращение. Уволить по причине ликвидации можно любого сотрудника - даже беременную женщину. При сокращении штата работодатель соглашается не только на предоставление работнику гарантий ст. 180 ТК РФ , но и на соблюдение правил ст. 179 ТК РФ о преимущественном оставлении на работе.

4.5 Уведомляем ИФНС о ликвидации подразделения. Подаем сообщение по форме № С-09-3-2 в инспекцию по местонахождению головного офиса компании в течение 3 (трех) рабочих дней со дня прекращения деятельности через иное обычное обособленное подразделение. Компания будет снята с учета по месту нахождения иных обособленных подразделений - в течение 10 (десяти) рабочих дней с момента получения инспекцией сообщения о прекращении деятельности.

5. Бухгалтерский учет в обособленном подразделении

5.1. Существует два способа ведения бухгалтерского учета в организациях с обособленными подразделениями - централизованный и децентрализованный.

При первом способе - учет всех операций ведет головная организация. Для этого каждое ОП передает ей все первичные документы, как полученные от контрагентов, так и сформированные его работниками. На основании этих документов бухгалтерия головной организации отражает данные в централизованном бухгалтерском учете.

При втором способе - ОП ведут бухгалтерский учет самостоятельно. Головная организация отражает в своем бухучете только непосредственно осуществляемые ею финансово-хозяйственные операции. При этом бухгалтерская отчетность в целом по юридическому лицу составляется путем суммирования показателей учетных регистров головной организации и ОП.

5.2. Порядок учета хозяйственных операций зависит от того , выделены ОП на отдельный баланс или нет. В первом случае бухгалтерский учет ведется децентрализованно, во втором - централизованно.

ОП не выделено на отдельный баланс

Правила документооборота (состав, сроки передачи, ответственные лица) между головной организацией и ОП утверждаются в учетной политике. В сроки, установленные учетной политикой, ОП передает головной организации первичные учетные документы, на основании которых делаются бухгалтерские записи в учете головной организации. Передача первичных документов производится по специальному самостоятельно разработанному и утвержденному реестру. Бухгалтерская отчетность по такому ОП отдельно не составляется.

ОП выделено на отдельный баланс

ОП на отдельном балансе ведет бухгалтерский учет самостоятельно, но сохраняется обязанность применять способы ведения бухгалтерского учета отраженные в учетной политике головной организации. Отдельный баланс ОП представляет собой перечень показателей, при помощи которых отражается его имущественное и финансовое положение для составления бухгалтерской отчетности организации в целом.

Отметим, что график документооборота между головной организацией и выделенным на отдельный баланс ОП, рабочий план счетов, а также формы документов, разработанные организацией самостоятельно, утверждаются учетной политикой .

Обмен информацией между головной организацией и ОП происходит на основании документа «авизо». Унифицированной формы авизо не существует, организация разрабатывает её самостоятельно, и фиксирует в учетной политике. Авизо составляется для тех случаях, когда головная организация не участвует в осуществляемых ОП операциях, и наоборот. К каждому авизо прикладываются копии первичных документов, подтверждающих операцию. Бухгалтерская отчетность организации в целом должна включать показатели деятельности ОП (в том числе и выделенных на отдельные балансы).

5.3 Особенности налогообложения в ОП

Если заметили ошибку, выделите фрагмент текста и нажмите Ctrl+Enter

Иногда забывают о таком аспекте предпринимательской деятельности, как создание обособленных подразделений. Казалось бы, зарегистрировал фирму и работай спокойно. Однако законодатель устанавливает массу различных обязанностей, которые необходимо будет исполнить.

Сразу отметим, что для ООО, в котором работает только сам учредитель никаких обособленных подразделений (далее – также «ОП», «обособка») открывать не нужно – такая обязанность будет только у тех, кто нанимает себе помощников по трудовым договорам.

Что такое обособка?

![]()

Зарегистрировать ООО можно и по адресу места проживания самого учредителя. Это может быть его дом или квартира. Если не создавать промышленных производств в многоквартирных домах, то квартира может вполне стать приемлемым вариантом для регистрации.

Если деятельность Общества будет осуществляться исключительно по адресу регистрации, то обособку создавать будет не нужно. Однако не каждый вид деятельности можно осуществлять, находясь только по одному адресу.

Например, если заниматься торговлей, то без открытия точек розничной продажи будет обойтись проблематично.

В этом случае деятельность ООО будет производиться не только по зарегистрированному адресу, но и в местах, отличных от него. Этот признак является первым, по которому нужно задуматься о создании ОП, но спешить с его открытием не нужно. Дело в том, что юридические нормы связывают регистрацию обособок с наличием рабочих мест по их адресам, если же рабочих мест там не создано, то обязанности не возникает.

Отличие обособки от филиалов и представительств

У многих может возникнуть путаница в голове, а что именно подразумевается под ОП? Согласно ст.55 ГК РФ к ним относятся представительства и филиалы. Но у них совершенно иной порядок создания, с внесением информации в ЕГРЮЛ.

Есть и иные виды обособок, о которых говориться в ст.11 НК РФ, и именно их нужно открывать, если деятельность компании осуществляется не только по её основному адресу.

Согласно данной норме, ОП представляет собой любое структурно обособленное от организации подразделение, где на сроки более одного месяца созданы рабочие места, являющиеся стационарными.

Исходя из формулировок нормы, ОП должно открываться только при совокупном соблюдении следующих правил:

- По месту ОП оборудованы рабочие места. Исходя из положений норм ст.209 ТК РФ, рабочее место представляет собой контролируемое работодателем место, куда в силу исполнения своих обязанностей должен прибыть работник, что трудится у данного работодателя по трудовому договору.

- Рабочее место является стационарным. Это означает, что работу выполняют не дистанционные работники, которые трудятся удаленно, а люди, что находятся непосредственно на местах, где созданы все необходимые условия для их работы.

- Рабочее место создано более чем на месячный срок. Любые иные рабочие места, что существуют меньшее количество времени, не влекут возникновения обязанности по открытию ОП.

Важно! Если с физическими лицами заключён не трудовой договор, а ГПХ, то обязанностей по открытию обособок не возникает, поскольку не оказание услуг по договорам ГПХ не влечёт возникновения рабочих мест.

Таким образом, если в ООО есть склад на окраине города, где хранятся партии товара, то, фактически, по адресу склада тоже осуществляется деятельность компании. Однако на этом складе нет ни охранника, ни сортировщика – только товар, находящийся под сигнализацией. В этом случае регистрировать обособку не нужно, поскольку рабочее место не оборудовано.

Если же на складе каждый день сидит сторож, и его рабочее место просуществует более чем 1 месяц, тогда необходимость в открытии ОП есть. Точно также, если ООО открывает какие-то торговые точки по городу – если там есть продавец, который работает на постоянной основе, то обособленное подразделение открывается.

В чём смысл открытия ОП?

![]()

Открытие обособок имеет значения для сбора налоговых отчислений. Согласно ст.230 НК РФ, НДФЛ за работников должен уплачиваться по месту нахождения ОП, в которых они трудятся.

При расширении бизнеса, ООО может открыть несколько ОП в разных городах своего присутствия. Соответственно, именно по месту нахождения каждой обособки за каждого работника, что трудится в них, и должен уплачиваться НДФЛ.

Если ООО зарегистрировано в Белгороде , а деятельность осуществляется в Старом Осколе, то тут вопросов нет – разные регионы, разные налоговые органы.

А как быть в том случае, если обособка создается буквально на соседней улице и имеет с головной организацией одну и ту же налоговую? В этом случае открывать ОП не нужно?

Формулировки закона не делают таких исключений. В законе сказано, что открывать обособки необходимо во всех случаях, когда место деятельности производится не по месту адреса регистрации ООО. Поэтому, во избежание проблем с ФНС, лучше регистрировать все ОП, даже если они находятся в том же регионе и будут состоять на учёте в одной налоговой инспекции с головным офисом.

Как открыть обособленное подразделение

Ст.84 НК РФ устанавливает, что постановка обособок на учёт производиться путём направления специальных сообщений в налоговые органы. Если ОП соответствует всем условиям о рабочем месте, то в месячный срок с момента его создания, согласно ст.23 НК РФ, в ФНС, где числиться на учёте ООО, нужно направить сообщение формы №С-09-3-1.

Важно! Направлять данный документ необходимо в инспекцию по месту учёта ООО, а не по месту открытия ОП – это довольно распространённая ошибка. Если направить сообщение напрямую в налоговый орган, в котором будет состоять на учёте обособка, то сообщение будет возвращено заявителю.

Сообщение формы №С-09-3-1 необходимо подписать руководителем ООО, либо уполномоченным доверенностью лицом. Доверенность необходимо будет приложить к сообщению, других документов прикладывать не нужно.

Сообщение можно подать и в электронном виде посредствам подписания его ЭЦП руководителя.

Как заполнить документы для открытия обособки

![]()

Для открытия обособки необходимо заполнить документ по ф. №С-09-3-1, в котором следует указать следующие данные:

- наименование ООО;

- ОГРН, ИНН, КПП;

- информацию о количестве создаваемых ОП и количестве листов сообщения;

- сведения о руководителе или представителе (с указанием ФИО и ИНН, телефона и электронной почты);

- информацию о создании ОП, его наименовании (можно придумать любое, но чтобы потом не запутаться), адрес ОП и дату его создания.

- Заявление подписывается руководителем, ставится дата и печать (если она в ООО предусмотрена Уставом).

В случае изменения каких-либо данных о подразделении, например, при изменении адреса или наименования, подается сообщение этой же формы в течение трёх дней с момента произошедших изменений.

Если ООО прекращает деятельность через ранее созданные ОП, то в ФНС нужно подать сообщение формы №С-09-3-2. Сделать его нужно в течение того же срока, что и при внесении изменений в сведения об обособке. В случае нарушений правил создания ОП или нарушения сроков, законом предусмотрены штрафные санкции по ст.116 НК РФ и ст.15.6 КоАП РФ.

"Новая бухгалтерия", 2005, N 5

Создавая обособленное подразделение, организация должна выполнить ряд требований по постановке на налоговый учет. О том, в какие сроки это нужно сделать, какие потребуются документы, как снять с учета подразделение, вы узнаете из этой статьи.

Мы привыкли воспринимать обособленное подразделение как отдельную структуру, созданную организацией в процессе осуществления своей деятельности. Но при этом важно иметь в виду, что определение обособленного подразделения, которое содержится в Налоговом кодексе РФ, значительно шире гражданско-правового определения обособленного подразделения и в большинстве случаев организации необходимо зарегистрировать в налоговом органе создаваемое обособленное подразделение.

Условия создания обособленных подразделений организации

Согласно ст. 11 НК РФ под обособленным подразделением организации понимается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Обособленное подразделение организации признается таковым независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми оно наделяется.

С точки зрения Налогового кодекса РФ обособленное подразделение организации характеризуется следующими признаками:

- территориальная обособленность;

- наличие оборудованных стационарных рабочих мест;

- осуществление деятельности организации через обособленное подразделение.

Рассмотрим подробнее эти признаки.

Территориальная обособленность

В связи с тем что критерий территориальной обособленности Налоговым кодексом РФ не установлен, необходимо руководствоваться разъяснениями финансовых и налоговых органов.

По мнению Минфина России, изложенному в Письме от 22.12.2004 N 03-03-01-04/1/184, территориально обособленным подразделением организации следует считать подразделение, расположенное на отдельной территории, отличной от территории, на которой находится сама организация, т.е. по иному адресу, не указанному в учредительных документах как место нахождения самого налогоплательщика. Аналогичное мнение высказывается представителями налоговых органов.

Если организация состоит на учете в налоговом органе по месту своего нахождения и имеет обособленные подразделения на подведомственных другим налоговым органам территориях, то она обязана в установленном порядке встать на учет по месту нахождения каждого из таких обособленных подразделений в этих налоговых органах (см. Письмо Минфина России от 16.02.2005 N 03-06-05-04/35).

Если обособленное подразделение относится к ведению того же налогового органа, что и головная организация, то организация не обязана вставать на учет в том же самом налоговом органе в связи с созданием этого обособленного подразделения (п. 39 Постановления Пленума ВАС РФ от 28.02.2001 N 5 "О некоторых вопросах применения части первой Налогового кодекса Российской Федерации").

Оборудованные стационарные рабочие места

Основным признаком, характеризующим обособленное подразделение организации, является наличие в нем оборудованных стационарных рабочих мест.

Налоговый кодекс РФ не разъясняет, что следует понимать под рабочим местом. Согласно п. 1 ст. 11 НК РФ институты, термины и понятия гражданского, семейного и других отраслей законодательства РФ, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено НК РФ.

В соответствии со ст. 1 Федерального закона от 17.07.1999 N 181-ФЗ "Об основах охраны труда в Российской Федерации" рабочее место - это место, на котором работник должен находиться или на которое ему необходимо прибыть в связи с его работой и прямо или косвенно находящееся под контролем работодателя.

Рабочее место считается стационарным, если оно создается на срок более одного месяца (ст. 11 НК РФ), но Налоговым кодексом РФ не урегулирован вопрос о том, что считается оборудованием рабочего места.

Судебные органы считают, что под оборудованием стационарного рабочего места подразумевается создание условий для исполнения трудовых обязанностей, а также само исполнение работниками таких обязанностей (см. Постановления ФАС Северо-Западного округа от 07.10.2002 N А26-3503/02-02-07/160, Уральского округа от 09.01.2003 N Ф09-2799/02-АК).

Еще один спорный вопрос - образуется ли обособленное подразделение организации при наличии у нее вне места нахождения только одного стационарного рабочего места или таких рабочих мест должно быть два и более.

Ранее судебными органами высказывалось мнение, согласно которому при наличии одного рабочего места обособленное подразделение не образуется (см., например, Постановление ФАС Московского округа от 03.10.2001 N КА-А40/5441-01).

Однако позднее позиция арбитражных судов в этом вопросе изменилась. Так, например, в Постановлении ФАС Московского округа от 23.01.2003 N КА-А41/9052-02 указывается, что постановка на учет обособленного подразделения обязательна и в том случае, если в нем создано одно рабочее место. Эту позицию занял и ФАС Центрального округа (см. Постановление от 26.07.2004 N А62-1493/04). ФАС Северо-Западного округа также исходил из того, что создание одного рабочего места является основанием для постановки обособленного подразделения на учет (см. Постановление от 27.05.2002 N А26-6342/01-02-12/178).

Такая же точка зрения изложена в Письме МНС России от 29.04.2004 N 09-3-02/1912 "О признании одного рабочего места обособленным подразделением".

По мнению МНС России, такой критерий обособленного подразделения, как оборудование стационарных рабочих мест, указанный в ст. 11 НК РФ, вобрал в себя и понятие одного оборудованного стационарного рабочего места. Кроме того, полагает министерство, так как в ст. 11 НК РФ понятие "рабочее место" употребляется и в единственном числе, это было бы неправильным по смысловой нагрузке, если законодатель не считал бы обособленным подразделением организации подразделение, состоящее из одного рабочего места.

Следовательно, создание одного рабочего места организацией вне места ее нахождения является основанием для постановки на учет в налоговом органе организации по месту нахождения ее обособленного подразделения.

Постановка на учет обособленного подразделения организации

В течение одного месяца после создания обособленного подразделения организация обязана сообщить о его создании в налоговый орган по месту своего нахождения, а также встать на учет по месту нахождения соответствующего обособленного подразделения (ст. 23, п. п. 1, 4 ст. 83 НК РФ).

Дата создания обособленного подразделения

Момент, когда обособленное подразделение считается созданным, в Налоговом кодексе РФ не определен.

По мнению налоговых органов, дату создания обособленного подразделения следует определять по наиболее раннему по дате документу, зафиксировавшему наличие всех признаков обособленного подразделения, установленных ст. 11 НК РФ (см. статью "О постановке организации на налоговый учет по месту нахождения обособленных подразделений", журнал "Налоговый вестник", 2004, N 9).

Так, датой создания обособленного подразделения будет считаться дата решения общего собрания акционеров об открытии филиала в другом городе.

Некоторыми судебными органами высказывается точка зрения, согласно которой датой создания обособленного подразделения в форме филиала является дата внесения изменений в учредительные документы организации (см. Постановление ФАС Центрального округа от 19.08.2004 N А35-7602/03-С4).

Однако в большинстве случаев позиция судебных органов заключается в том, что моментом создания обособленного подразделения следует считать момент оборудования организацией территориально обособленного стационарного места для осуществления деятельности через свое обособленное подразделение (см. Постановления ФАС Дальневосточного округа от 14.01.2005 N Ф03-А04/04-2/3923, Московского округа от 09.09.2004 N КА-А40/7836-04, Волго-Вятского округа от 19.08.2004 N А29-8668/2003а, Западно-Сибирского округа от 28.05.2003 N Ф04/2319-394/А70-2003).

Созданием обособленного подразделения является, например, заключение договора аренды нежилого помещения, используемого в производственной деятельности этого подразделения.

Документы, представляемые при постановке на учет

Рекомендуемая форма сообщения о создании обособленного подразделения, расположенного на территории РФ, утверждена Приказом МНС России от 02.04.2004 N САЭ-3-09/255@ "Об утверждении рекомендуемых форм сообщений, используемых при учете сведений о юридических и физических лицах".

Как следует из названия этой формы, она носит рекомендательный характер, т.е. организация вправе подать сообщение и в произвольной форме, но сделать это нужно обязательно. Срок подачи сообщения о создании обособленного подразделения организации - 1 месяц с момента его создания (ст. 23 НК РФ).

Форма заявления о постановке на учет юридического лица в налоговом органе по месту нахождения его обособленного подразделения на территории РФ (далее - заявление) и порядок его заполнения содержатся в Приказе МНС России от 03.03.2004 N БГ-3-09/178 "Об утверждении Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при постановке на учет, снятии с учета юридических и физических лиц".

Срок подачи заявления - 1 месяц с момента создания обособленного подразделения (п. 4 ст. 83 НК РФ).

Заявление заполняется организацией в одном экземпляре и представляется в налоговый орган по месту нахождения обособленного подразделения одновременно с копией свидетельства о постановке организации на учет в налоговом органе и копиями документов, подтверждающих создание обособленного подразделения (при их наличии).

Таким образом, организация может быть поставлена на учет в налоговом органе по месту нахождения обособленного подразделения и при отсутствии документов, подтверждающих создание обособленного подразделения.

К документам, подтверждающим создание обособленного подразделения организации, относятся: положение о филиале (представительстве), приказ о создании филиала (представительства), доверенность, выданная руководителю филиала (представительства), и др. Если обособленное подразделение не оформлено как филиал или представительство, то его создание подтверждается наличием соответствующих документов (положение, приказ, доверенности на право ведения дел, иные документы финансово-хозяйственной деятельности).

Налоговый орган обязан осуществить постановку на учет организации по месту нахождения обособленного подразделения в течение пяти дней со дня представления всех необходимых документов.

При этом новый ИНН не присваивается. Код причины постановки на учет (КПП) присваивается организации в налоговом органе как по месту нахождения организации, так и по месту нахождения каждого ее обособленного подразделения.

При постановке на учет обособленного подразделения организации выдается уведомление по форме N 09-1-3, утвержденной Приказом МНС России от 03.03.2004 N БГ-3-09/178.

Постановка на налоговый учет и снятие с учета производятся бесплатно (п. 6 ст. 84 НК РФ).

Ответственность за непредставление сообщения о создании подразделения и нарушение сроков постановки на учет

За непредставление сообщения о создании обособленного подразделения в срок, установленный ст. 23 НК РФ, организация может быть привлечена к ответственности в виде наложения штрафа в размере 50 руб. на основании ст. 126 НК РФ.

Одновременно должностное лицо организации, ответственное за представление в установленный ст. 23 НК РФ срок сообщения о создании обособленного подразделения, может быть привлечено к административному штрафу на основании ст. 15.6 КоАП РФ в сумме от 3 до 5 минимальных размеров оплаты труда.

При нарушении срока подачи заявления налоговый орган может наложить на организацию штраф в размере 5000 или 10 000 руб. (если просрочка более 90 дней) на основании ст. 116 НК РФ. За это же нарушение руководитель фирмы может быть оштрафован на сумму от 500 до 1000 руб. (п. 1 ст. 15.3 КоАП РФ).

Если созданным, но не поставленным на учет обособленным подразделением организации велась деятельность, приносящая доходы, то организация может быть привлечена к ответственности по ст. 117 НК РФ, которой предусмотрено взыскание 10% полученных доходов, но не менее 20 000 руб., а при ведении такой деятельности более трех месяцев - в размере 20% доходов, полученных в период деятельности без постановки на учет более 90 дней. Руководитель организации может быть оштрафован на сумму от 2000 до 3000 руб. (п. 1 ст. 15.3 КоАП РФ).

Постановка обособленного подразделения на учет во внебюджетных фондах

Для обособленных подразделений организации, имеющих отдельный баланс, расчетный счет и осуществляющих выплаты и иные вознаграждения в пользу физических лиц, предусмотрена постановка на учет в территориальных отделениях Пенсионного фонда РФ, Фонда социального страхования РФ, Фонда обязательного медицинского страхования.

Соответствующие положения содержатся в Федеральном законе от 23.12.2003 N 185-ФЗ "О внесении изменений в законодательные акты Российской Федерации в части совершенствования процедур государственной регистрации и постановки на учет юридических лиц и индивидуальных предпринимателей" и в принятых в соответствии с ним нормативно-правовых актах данных внебюджетных фондов.

Для постановки на учет в Пенсионном фонде РФ организации необходимо обратиться в соответствующий его территориальный орган. Никаких письменных заявлений подавать не нужно. Территориальный орган делает запрос в налоговый орган, в котором организация зарегистрировала свое обособленное подразделение, и, получив сведения, регистрирует организацию в срок не позднее пяти дней.

После регистрации территориальный орган ПФР направляет организации извещение в двух экземплярах. Один из них необходимо в 10-дневный срок передать в территориальный орган ПФР, в котором стоит на учете сама организация (см. разд. II Порядка регистрации в территориальных органах Пенсионного фонда РФ страхователей, производящих выплаты физическим лицам, утвержденного Постановлением Правления Пенсионного фонда РФ от 19.07.2004 N 97п).

Чтобы зарегистрироваться в территориальном отделении Фонда социального страхования РФ, организации необходимо подать заявление по установленной форме. Срок подачи заявления - не позднее 30 дней со дня создания обособленного подразделения.

Одновременно с заявлением представляются заверенные в установленном порядке копии свидетельства о государственной регистрации организации; свидетельства о постановке организации на учет в налоговом органе; уведомления о постановке на учет в налоговом органе по месту нахождения обособленного подразделения; документов, подтверждающих создание обособленного подразделения (положения об обособленном подразделении, доверенности, выданной организацией руководителю обособленного подразделения); извещения о регистрации в качестве страхователя юридического лица, выданного региональным отделением Фонда по месту его нахождения. Если обособленное подразделение имеет открытый банковский счет, также представляется справка из банка об этом счете.

Регистрация производится в течение пяти рабочих дней со дня получения документов. При регистрации организации по месту нахождения обособленного подразделения присваивается расширенный регистрационный номер, дополненный кодом обособленного подразделения, и код подчиненности.

Извещение о регистрации организации по месту нахождения обособленного подразделения оформляется в трех экземплярах. Один экземпляр направляется организации, второй - в филиал регионального отделения ФСС РФ, осуществляющий взаимодействие с организацией-страхователем, третий - в региональное отделение ФСС РФ по месту регистрации организации (см. разд. II Порядка регистрации в качестве страхователей юридических лиц по месту нахождения обособленных подразделений и физических лиц в исполнительных органах Фонда социального страхования РФ, утвержденного Постановлением ФСС РФ от 23.03.2004 N 27).

Для постановки на учет в территориальном отделении Фонда обязательного медицинского страхования РФ организация подает также заявление. Срок его представления - не позднее 30 дней со дня создания обособленного подразделения (ст. 9.1 Закона РФ от 28.06.1991 N 1499-1 "О медицинском страховании граждан в Российской Федерации").

Порядок регистрации организаций-страхователей в территориальном фонде обязательного медицинского страхования и форма свидетельства о регистрации страхователя устанавливаются Правительством РФ. До настоящего времени такой порядок не установлен.

Ликвидация обособленного подразделения организации

При ликвидации обособленного подразделения организация обязана сообщить об этом в налоговый орган по месту своего нахождения (п. 2 ст. 23 НК РФ). Форма сообщения не установлена, поэтому оно подается в произвольной форме.

По месту нахождения обособленного подразделения организация должна подать заявление о снятии его с учета (п. 5 ст. 84 НК РФ). Форма заявления о снятии с учета организации в налоговом органе по месту нахождения ее обособленного подразделения и порядок его заполнения утверждены Приказом МНС России от 03.03.2004 N БГ-3-09/178. Заявление о снятии с учета подается в одном экземпляре.

Снятие обособленного подразделения с учета осуществляется налоговым органом в течение 14 дней со дня подачи организацией заявления.

При ликвидации обособленного подразделения организации не предусмотрено обязательное проведение выездной налоговой проверки. По общему правилу такая проверка проводится при ликвидации организации (ст. 89 НК РФ). В частных разъяснениях налоговые органы высказывают мнение о том, что выездная налоговая проверка ликвидируемого обособленного подразделения может проводиться, но в пределах 14-дневного срока, установленного для снятия подразделения с учета.

С.Рогоцкая

АКДИ "Экономика и жизнь"

| Судебная хроника | ||

| На круги своя | ||