Досрочное погашение кредита в Сбербанке доступно всем гражданам, участвующим в кредитных программах, согласно прописанным в договоре условиям и положениям. В интересах банка эти действия являются крайне невыгодными, поскольку происходит потеря прибыли - процентов по кредиту. Клиент же, быстрее выплачивая кредит, чем прописано договоре, выигрывает – с него снимают долговые обязательства, и он меньше переплачивает.

Досрочное погашение потребительского кредита

Банк не устанавливает серьезных ограничений для клиентов, желающих оплатить долг полностью или частично до окончания срока договора. Более того, в Сбербанке один из самых удобных онлайн сервисов для проведения процедуры, а если вы страховались в партнерской организации, есть возможность вернуть неиспользованный лимит.

Частичная выплата долга

В Сбербанке погасить аннуитетный кредит в неполном размере можно двумя способами: чтобы сократился минимальный платеж или срок кредитования.

Чтобы частично вернуть основной долг и уменьшить платеж достаточно внести средства на счет, с которого происходят ежемесячные списания. Сбербанк списывает сумму либо сразу, как обнаруживает средства на счету, либо в день, установленный графиком. Проведение операции отражается в Сбербанк онлайн.

Единственная возможность погасить аннуитетный кредит с уменьшением срока кредитования - обратиться в отделение и написать заявление. Дистанционно возможно только погашение с уменьшением платежа.

В случае сокращения срока новый график платежей отразится в Сбербанк онлайн или будет выдан на руке в отделении банка. Такое списание проводится в дату, указанную в заявлении и она может не совпадать с той, что установлена графиком.

Полное внесение суммы

В случае с полным досрочным погашением потребительского кредита, нет необходимости выполнять замысловатые процедуры.

Для выполнения этой операции следует уточнить сумму долга, до копеек, написать заявление и внести последний платеж. Заявление пишется за месяц - по правилам, по факту - строго это не соблюдается.

Как кредит будет закрыт, следует прийти в банк и заказать справку о полном погашении обязательств и отсутствии задолженности. В данном случае, при проведении определенных действий, можно закрыть аннуитетный потребительский кредит и вернуть страховку по нему.

Условия при погашении аннуитетного займа

Чтобы частично вернуть долг, необходимо позаботиться о выполнении условий:

- Досрочно погасить можно любую сумму, нет минимального или максимального значения;

- Уплачивать можно всю сумму займа или его часть;

- Досрочное погашение доступно только через месяц после получения займа.

При выполнении этих условий и наличия соответствующей суммы, можно смело идти в банк и писать заявление на закрытие долгов.

Закажите после его полного погашения. Этот документ будет являться письменным подтверждением того, что ваши обязательства перед банком выполнены в полном объеме.

Образец заявления в Сбербанк

По правилам заявление на досрочное погашение потребительского аннуитетного кредита нужно предоставлять в банк за месяц до момента внесения платежа. Это требование непосредственно Сбербанка. Главные правила при подаче заявления:

- Составляется заявление в двух экземплярах.

- Одно заявление остается в банке, на втором сотрудник ставит соответствующую отметку и отдает обратно заемщику.

- В заявлении прописывают все существенные положения: ФИО заемщика, номер договора кредитования, остаток по сумме кредита, дату внесения и списания платежа и т.п.

Воспользуйтесь образцом, чтобы заранее заполнить документ.

Как вернуть страховку

Оформляя кредитный договор, клиент иногда дополнительно приобретает полис добровольного страхования (например, жизни и здоровья). Страховка влечет ряд трат во время ее действия - в сумму ежемесячного платежа заложены премиальные взносы.

Вы всегда можете отказаться от добровольно страхования при потребительском кредите в течение 14 дней с момента заключения соглашения. Помните, что банк может ограничить это право путем увеличения процентной ставки в случае аннулирования полиса.

Погашая потребительский аннуитетный кредит досрочно, не нужно оплачивать страховку, которая была заложена в ваш заем.

Можно попробовать вернуть сумму, которую вы оплатили ранее за неиспользованный период кредитования.

В страховую компанию пишется заявление на возврат страховки (премии), прикладывается копия паспорта и доказательство того, что вы ничего не должны банку.

Заявление рассматривают в течение двух-трех недель. В большинстве случаев ответ положительный. Деньги зачисляют на счет, который вы указали ранее.

Обратите внимание, перед тем, как подавать заявление на возврат страховки, нужно подробно изучить соглашение. В нем указывают условия его расторжения и порядок выплаты средств. Если же такого пункта нет, получить деньги не удастся.

Онлайн калькулятор для расчета

Практичной вещью является калькулятор частичного или полного досрочного погашения аннуитетного кредита в Сбербанке. Однако самим Сбербанком такой калькулятор не разработан, и банк не предлагает клиентам использовать этот сервис.

В сети Интернет есть программы, которые дают возможность рассчитать предварительную сумму к погашению.

Пользуйтесь онлайн калькуляторами с осторожностью - они редко отражают действительную картину! В Сбербанке стоит специальная программа, благодаря которым консультант в режиме общения сможете заранее оповестить вас о том, насколько изменится платеж или срок при частичном досрочном погашении и сколько денег необходимо внести на конкретное число при полном закрытии долга.

Плюсы и минусы досрочного погашения

Положительные стороны:

- Сумма переплаты значительно уменьшается, так как уплачивается тело кредита, или же он закрывается полностью – в зависимости от того, идет речь о полном или частичном погашении.

- Спокойствие клиента и снятие кредитного обременения.

Отрицательные стороны:

- Возможно, следует упомянуть вопрос упущенной выгоды, ведь сумма, внесенная досрочно лишает вас возможность и получать процент, превышающий кредитный.

- Небольшая трата времени.

Перед принятием решения вернуть досрочно аннуитетный кредит внимательно изучите каждое положение и условие договора и рассчитайте размер выгоды в конкретных обстоятельствах.

Заключение

Досрочное погашение кредита в Сбербанке – несложная процедура, для выполнения которой нужно соблюдать определенные условия и следовать простому алгоритму. Кроме того, вы всегда сможете вернуть неиспользованную страховку, если заключали подобное соглашение.

Досрочное погашение аннуитетного кредита

Для досрочного погашения аннуитетного кредита перейдите на вкладку Досрочное погашение .

Перейти к досрочному погашению аннуитетного кредита Вы также можете на странице аннуитетного кредита, нажав кнопку Операции по кредиту и выбрав Частично погасить кредит или Полностью погасить кредит .

Частично погасить кредит

Частичное досрочное погашение выполняется только с сокращением суммы последующих ежемесячных платежей. Для сокращения срока кредита с сохранением суммы ежемесячных платежей необходимо оформить заявление на частичное досрочное погашение в отделении Сбербанка.

Для частичного досрочного погашения кредита выполните следующие действия:

- На вкладке Досрочное погашение нажмите кнопку Частично погасить кредит Частичное досрочное погашение .

- Укажите параметры частичного досрочного погашения кредита. Для этого выполните следующие действия:

- В списке Счет списания

- В поле Дата платежа

введите или выберите в календаре дату платежа.

Внимание! Зарегистрировать заявку на частичное досрочное погашение кредита в Сбербанк Онлайн можно только в рабочий банковский день. Ближайшим днем возможного досрочного погашения кредита является следующий от текущей даты рабочий банковский день.

- В поле Сумма

введите сумму погашения кредита. Минимальная сумма платежа для введения в поле Сумма

рассчитывается системой и отображается ниже данного поля. Если Вы хотите досрочно погасить кредит в меньшем объеме, обратитесь в отделение Сбербанка.

Внимание! Для осуществления досрочного погашения кредита необходимо обеспечить наличие суммы погашения на счете к дате платежа.

- В появившемся окне Подтверждение частичного досрочного погашения в поле Введите SMS-пароль Подтвердить . В результате Ваша заявка на частичное досрочное погашение кредита будет отправлена в банк.

Информацию об операции частичного досрочного погашения кредита Вы можете посмотреть на вкладке Досрочное погашение в информационном блоке История досрочных погашений , а также в разделе в личном меню.

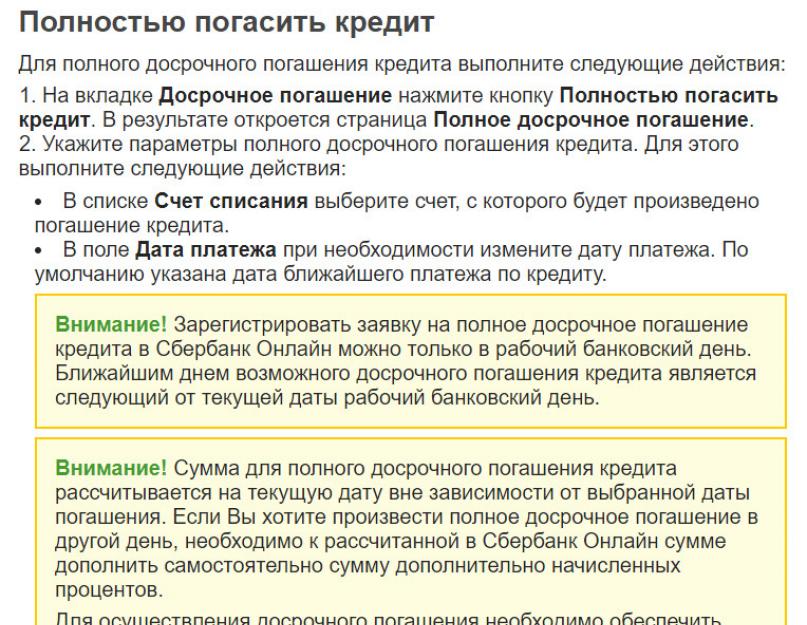

Полностью погасить кредит

Для полного досрочного погашения кредита выполните следующие действия:

- На вкладке Досрочное погашение нажмите кнопку Полностью погасить кредит . В результате откроется страница Полное досрочное погашение .

- Укажите параметры полного досрочного погашения кредита. Для этого выполните следующие действия:

- В списке Счет списания выберите счет, с которого будет произведено погашение кредита.

- В поле Дата платежа при необходимости измените дату платежа. По умолчанию указана дата ближайшего платежа по кредиту.

Внимание! Зарегистрировать заявку на полное досрочное погашение кредита в Сбербанк Онлайн можно только в рабочий банковский день. Ближайшим днем возможного досрочного погашения кредита является следующий от текущей даты рабочий банковский день.

Внимание! Сумма для полного досрочного погашения кредита рассчитывается на текущую дату вне зависимости от выбранной даты погашения. Если Вы хотите произвести полное досрочное погашение в другой день, необходимо к рассчитанной в Сбербанк Онлайн сумме дополнить самостоятельно сумму дополнительно начисленных процентов.

Для осуществления досрочного погашения необходимо обеспечить наличие суммы погашения на счете, включая начисленные проценты, до 21:00 выбранной даты платежа.

Внимание! Перед вводом пароля убедитесь, что реквизиты операции совпадают с текстом сообщения, полученного на мобильный телефон. Будьте осторожны, если данные не совпадают, ни в коем случае не вводите пароль и никому его не сообщайте, даже сотрудникам банка.

- В появившемся окне Подтверждение полного погашения кредита в поле Введите SMS-пароль введите одноразовый пароль из сообщения, полученного на мобильный телефон, а затем нажмите кнопку Подтвердить . В результате Ваша заявка на полное досрочное погашение кредита будет отправлена в банк.

Списание денег со счета будет проведено автоматически в выбранную дату.

Информацию об операции полного досрочного погашения кредита Вы можете посмотреть на вкладке Досрочное погашение в информационном блоке История досрочных погашений , а также в разделе История операций Сбербанк Онлайн в личном меню.

Для просмотра истории досрочных погашений перейдите на вкладку Досрочное погашение .

В информационном блоке История досрочных погашений представлена информация о Ваших операциях на досрочное погашение кредита.

Кредитный договор подразумевает возможность погашения задолженности одним платежом. Заемщику достаточно написать заявление на досрочное погашение кредита в Сбербанке. И ни один банк не имеет права отказать в этом. Причем можно погасить как часть кредитной задолженности, так и всю.

Порядок досрочного погашения кредита. Как заполнить заявление?

Заявление на досрочное погашение кредита в Сбербанке представляет собой документ, который уведомляет кредитную организацию о намерении кредитора вернуть долг раньше установленного договором срока. Данная возможность была введена законодательством в 2011 году. Законодательная норма распространяется на любые программы, начиная от потребительских кредитов, заканчивая ипотекой. Право досрочного погашения применимо только к физическим лицам.Что необходимо для досрочного погашения кредита в Сбербанке

Законодательство гласит, что клиент обязан уведомить банк о намерении досрочно погасить займ за месяц до момента перевода денег. Внутренние правила Сбербанка допускают подачу запроса за 5 дней, но лучше выяснить это в конкретном отделении банка. Запросив в банке бланк заявления, необходимо заполнить его, указав:- паспортные и другие личные данные;

- информацию о кредите, в т.ч. номер кредитного договора;

- дата погашения задолженности;

- номер банковского счета, с которого будет проводиться списание денежных средств;

- сумма перевода (можно погасить частично или полностью).

Образец заявления на досрочное погашение кредита

Посмотреть онлайн файл:

При полном погашении кредита в Сбербанке следует с особым вниманием отнестись к тому, чтобы задолженность была погашена полностью. Недопустимо оставлять даже небольшой долг, ведь в случае просрочки платежа на остаток будут начисляться высокие проценты.

Если выбрана схема частичного досрочного погашения, вам будет представлен новый график регулярных платежей.

Как осуществить досрочную выплату кредита

Заявление на досрочное погашение кредита в Сбербанке (образец) можно получить в любом отделении Сбербанка.Внести средства можно четырьмя способами:

- перевод со своего банковского счета в Сбербанке;

- перевод со счета или карты, принадлежащей другому банку;

- внести наличные средства в терминале самообслуживания;

- внести наличные денежные средства через кассу в ближайшем отделении.

Особое внимание следует уделить точному соответствию вносимой суммы с остатком задолженности, указанной в договоре.

Чтобы произвести частичный возврат задолженности, необходимо посетить отделение банка и получить новый график платежей.

Процедура полного погашение кредита

При полном погашении кредитной задолженности нужно убедиться, что обязательства перед Сбербанком полностью погашены. Для этого необходимо посетить офис и запросить справку о погашении задолженности, которая является юридическим свидетельством отсутствия претензий кредитора к заемщику. Если займ был обеспечен страховым полисом, то дополнительно потребуется вернуть сумму страховки.Можно вернуть уже выплаченные страховые взносы даже в том случае, если задолженность погашена. Это применимо только к тем случаям, когда кредит погашается полностью, а не частями. Проведение возврата будет целесообразно только в тех случаях, когда срок страхового полиса истекает через 6 и более месяцев. Сумму за взносы вернут в полном объеме, если с момента оформления страховки прошло менее 30 дней, если больше 30 дней, но менее 6 месяцев - будет возвращена половина внесенных средств. Если прошло более полугода, то рассчитывать на возврат не стоит, даже в судебном порядке не получится опровергнуть заверения страховщика, что перечисленные средства уже потрачены на обеспечение полиса.

Предварительный онлайн расчет погашения

Досрочный возврат займа позволяет сэкономить на выплате процентов. Просчитать точную сумму сэкономленных средств можно с помощью специальных онлайн-калькуляторов. Однако они эффективны только при погашении неравными платежами, в то время как большинство программ в Сбербанке требуют погашения кредита равными частями на протяжении всего срока. Сбербанк не предусматривает никаких штрафов и дополнительных комиссий за внесение суммы сверх установленного графика.

Юридические особенности досрочного погашения кредита (видео)

Каждый заемщик стремится чем поскорее закрыть свой заем, как можно раньше избавиться от долговых обязательств, чтобы вновь почувствовать себя свободным от морального гнета и материальной кабалы.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Чтобы приблизить долгожданный миг, некоторые заемщики стараются вносить ежемесячные платежи, размер которых гораздо превышает предусмотренные графиком. А другие и вовсе единовременно погашают всю сумму долга.

Ведь никому не нравится присвоенный ему статус «должника». О самой процедуре досрочного возврата, вопросе его выгодности, а также юридической подоплеке прав кредитора и заемщика в законе о досрочном погашении кредита предлагаем читателю узнать из этой статьи.

Что это такое

Каждый выданный банком займ подразумевает помимо основного долга (тела кредита) и расходы на его обслуживание.

Такие займы состоят из:

- начисляемых процентов;

- комиссий;

- единовременных платежей.

Если ссуда погашается досрочно, то клиент банка имеет возможность сократить эти дополнительные расходы. Об этом подробно расписывается в условиях договора – юридического соглашения между банком и заемщиком, в части прав и обязанностей сторон. Выдержка из типичного банковского договора, ч. 25.2, регламентирует такое право заемщика:

(нажмите для увеличения)

Законодательно досрочное погашение ссуды регламентируется поправками к и . Следует сказать, что до недавнего времени заемщики такого права не имели, пока не были внесены поправки к этим законам.

После 01.11.2011 года все россияне имеют безоговорочное право досрочно, без согласия на то банка, погашать частично или полностью имеющиеся у них займы.

Это касается и ссуд, взятых в период до принятия поправок, т.е. до 01.11.2011 года. Такое право заемщика реализуется при одном условии: нужно уведомить банк о своем намерении досрочно погасить ссуду за 30 дней до даты его реализации.

Причем банкам предоставляется право на свое усмотрение корректировать этот период в сторону уменьшения. В соответствии с п. 2 ст. 810 ГК РФ проценты за пользование ссудой в этом случае должны быть начислены только до даты фактического пользования ею. Что это значит?

Банк не имеет право требовать с заемщика уплаты начисленных процентов за весь первоначально оговоренный срок действия договора займа.

Если, например, договор был оформлен на период 36 месяцев, а погашен в течение 24 месяцев, то проценты должны быть начислены банком только за 24 месяца.

Может ли банк запретить довременный возврат займа

Так, в письме сказано, что:

- во-первых, запрет банков на досрочное закрытие долговых обязательств и начисление комиссии за это полностью нарушает права заемщиков как потребителей ( (ред. от 13.07.2015));

- во-вторых, размер предусмотренной банком комиссии за досрочное закрытие счета предусмотрен в договоре заранее, что по сути и является компенсацией «ущерба» банка и является прямым правонарушением. Дополнительно насчитанная банками комиссия за досрочное погашение кредита незаконна.

Обращаем ваше внимание на то, что такое право не распространяется на индивидуальных предпринимателей или юридических лиц. Они могут досрочно закрыть заем только при наличии такого условия в договоре.

Когда заимодавец может потребовать досрочной выплаты

Если заимодавец – физическое лицо, то, как гласит досрочно требовать возврата займа можно только в двух случаях:

- резко ухудшилось материальное состояние занимателя по причине, не зависящей от заимодавца;

Все имущественные претензии сторон решаются только в судебных инстанциях. Если же ссуда взята в банке или другой финансовой организации, то у кредитора гораздо больше оснований потребовать досрочного возврата долга, которые обязательно прописываются в договоре.

Но прежде, чем требовать окончательный расчет по ссуде, банк должен аргументировать свое решение одной из нижеследующих причин:

- если в процессе проверки банком данных, предоставленных заемщиком для получения ссуды, выявлены несоответствия, неточная или заведомо ложная информация. Требование немедленного возврата денег будет предъявлено даже тогда, когда деньги уже получены заемщиком. Если же подлог обнаружен до выдачи ссуды – в получении денег такому клиенту будет категорически отказано;

- если клиент утаивает размер своего дохода и не предоставляет в установленный срок соответствующие справки;

- если банком замечена тенденция к ухудшению материального положения своего клиента. Плата банку не должна превышать половины дохода заемщика. В этом случае советуем убедить кредитора в скором улучшении доходности, например, получении дивидендов от имеющихся акций компании.

Нарушение графика оплаты по долговым обязательствам, а также уменьшенный их размер тоже будет весомым аргументом в пользу вынесения решения банком досрочно выплатить весь долг.

Обычно достаточно 2-3 раз задержки оплаты на небольшой срок или меньшей суммы оплаты, которая тоже считается банком как просрочка платежа.

Не меньшим основанием требовать досрочное погашение долгаявляется и нецелевое использование заемных денег. Например, при ипотеке, деньги на которую выделяются на покупку конкретной квартиры или дома.

Если куплена не та недвижимость, которая оговаривалась в договоре, банк может потребовать выплатить весь долг единовременно, в течение месяца со дня извещения ().

Еще одной причиной досрочного расторжения договора является стоимость залога. Если она окажется ниже размера оставшегося долга заемщика (например, в кризисные годы, когда из-за инфляции и колебаний валютного курса происходит резкое падение ее стоимости), то банк вправе потребовать выплаты остатка на кредитном счете досрочно.

Хотя, как показывает судебная практика, такое требование можно оспорить в суде. Ведь результат оценочных компаний может быть разным, поэтому окончательный вердикт выносит только суд.

Банк также может разорвать договорные отношения с требованием возместить остаток долга. Это может произойти, если заемщик не выполняет обязательства, предусмотренные договором.

Например, если заемщик:

- не вносит регулярные платежи на оплату страховки жизни и здоровья заемщика;

- не информирует банк о смене места жительства;

- не сообщает об изменении семейного статуса и пр.

Что нужно для оплаты при частичном досрочном погашении кредита и при полном

Досрочная оплата долга по займу осуществляется на дату очередного по графику платежа (ч.5 ). Это сделано для удобства и банка, и заемщика. Однако, это не принципиально. На выбранную дату необходимо оплатить часть основного долга и проценты, начисленные на эту дату (ч.6 ст. 11 ФЗ РФ №353).

Досрочный платеж состоит из обязательной суммы, предусмотренной на этот день по графику и дополнительной суммы, которую требуется погасить при полном или частичном расчете.

Например:

- Очередной платеж по графику составляет 5000 рублей . А вы вносите сумму в 50 000 рублей . В этом случае размер частичного погашения будет равен 50000-5000=45000 рублей .

- Аналогично вносится и окончательная сумма погашения всей ссуды.

При частичном погашении, на основании ч.9 ст.11 ФЗ РФ №353, изменения в договоры поручительства (если есть) или займа не вносятся.

Что делать, если банк требует выплаты раньше срока

Типичная схема досрочного возврата, существующая во многих банках, выглядит следующим образом.

Действие 1

Если есть просрочка по ссуде – оплатите ее.

Действие 2

Посетите банк и подайте уведомление о вашем намерении погасить досрочно ссуду. Форма уведомления устанавливается каждым банком своя. Например, образец заявления на досрочный возврат кредита в Сбербанке представлен ниже.

Желательно оставить у себя копию такого документа. У некоторых банков есть на этот случай онлайн-услуга. На сайте банка ее без труда можно найти.

Важно! Без подачи такого уведомления досрочного погашения ссуды не произойдет. Внесенную вами сумму будут списывать установленными ежемесячными платежами постепенно.

Чтобы окончательно рассчитаться с банком, следует узнать у инспектора размер подлежащей погашению суммы денег. Обычно такую сумму оглашают немедленно, но согласно ч.7 ст.11 ФЗ РФ №353 срок может быть продлен до 5 календарных дней.

Если погашение осуществляется частично, то вы получаете в банке новый график регулярных платежей и уведомление, в котором будет указана откорректированная сумма долга.

При этом либо уменьшится срок выполнения договорных обязательств, либо производится перерасчет кредита при досрочном погашении и остается неизменным срок действия договора.

Действие 3

Полученный размер требуемой суммы внесите на свой кредитный счет. Советуем внести сумму, немного большую предполагаемого вами платежа. Почему?

При перечислении денег банком всегда взымается некий процент.

Если вы внесете точную сумму, которая требуется для погашения ссуды, то в конечном результате она окажется недостаточной для закрытия договора. В этом случае с вашего счета спишется только очередной платеж.

Деньги вносите не точно в оговоренную дату, а на день-два раньше срока. Это нужно для обеспечения операционного времени осуществления транзакции.

Действие 4

Обязательно проверьте, прошло ли списание с вашего счета на досрочное погашение ссуды.

Это избавит вас от возможных непредвиденных сюрпризов. Если списание прошло благополучно – получите и отсутствии к вам претензий у банка.

При полном погашении долга не требуется пересчет графика, поэтому дата внесения окончательной суммы не ограничивается временными рамками.

Справка о досрочной выплате долга

Справка об окончательной выплате долга нужна для того, чтобы иметь документальное подтверждение банка об отсутствии к вам материальных претензий. Это поможет вам избежать недоразумений и с вашей КИ.

Такое может случиться, если банк не закрыл кредит при досрочном погашении и не внес информацию о полном погашении ссуды в КИ. Не исключены и последующие возможные претензии банка по вновь выявленным неоплатам штрафов или пени. Образец документа о полном закрытии кредита приведен ниже.

стоит ли погашать заранее

Рассмотрим выгодность досрочного погашения ссуды при разных способах погашения, дифференцированном и аннуитетном.

дифференцированный

При дифференцированном варианте погашения долга график разрабатывается так, что основная сумма процентов начисляется на остаток задолженности. Поэтому досрочное закрытие действия договора здесь выгодно в любом случае.

аннуитетный

По-другому обстоит дело с аннуитетным видом оплаты долга. Многие считают, что досрочное погашение аннуитетного кредита выгодно только в начале действия срока договора.

Особенность такого вида погашения заключается в том, что, действительно:

- первый период срока идет на погашение процентов;

- второй – соотношение тела и процентов сбалансированно;

- а в третьем, последнем периоде, оплачивается, в основном, тело займа.

Но при потребительском займе, взятом на сумму до 500 000 рублей на срок до 5 лет, даже на полгода раньше закрытый договор приносит свои дивиденды.

Рассмотрим на примере

Допустим заемщик оформил ссуду на сумму 300 тысяч рублей под 30% годовых на срок 48 месяцев. График разработан так, что погашать нужно ежемесячно равными суммами, составляющими 10802 рубля . За 6 месяцев раньше срока, т.е. после 42 месяцев выплат заемщик решает досрочно оплатить весь оставшийся долг.

Остаток тела кредита составляет 59498 рублей , которые заемщик и погашает. А оставшиеся проценты в сумме 5312 рублей и есть его экономия. При дифференцированном виде оплаты по ссуде остаток по телу равен 37500 рублей , а проценты на остаток составляют 3282 рубля , что и является в этом случае экономией денег.

Но, как бы то ни было, выгода есть всегда при любых вариантах оплаты. Поэтому-то банки и не приветствуют такие шаги заемщиков и хотели бы, чтобы правительство опять наложило мораторий на досрочное погашение кредита.

Страховка

Если же страховщик отказывается вернуть часть денег по страховке, то необходимо внимательно изучить условия договоров ссуды и страховки и обращаться с иском в суд.

Таким образом, если есть финансовая возможность, старайтесь погасить свой долг в банке досрочно. В любом случае это выгодно! И ни один банк в этом вам не может отказать. Знайте свои права и избавляйтесь от долговых обязательств просто и быстро. Успехов вам!

Видео: Досрочное погашение кредита.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Мы рады предложить Вам бесплатную юридическую консультацию онлайн.

В разделе "адвокат онлайн" Вы можете написать нам свой вопрос и в течение трех дней получить на него письменный ответ на Ваш электронный ящик.

Добрый день. У меня такая ситуация. Брала кредит 30 000 рублей в банке. Через месяц досрочно вернула 30 000 рублей. Однако банк не направил эти деньги на погашения долга, а стал ежемесячно списывать суммы согласно графику по кредиту. В итоге, на настоящий момент, кредит не погашен, более того, у меня образовалась задолженность. Свои действия банк объяснил тем, что я не уведомила банк о намерении досрочно погасить кредит. Скажите, насколько это законно, ведь я кредит погасила, деньги перечислила, банк меня о том, что необходимо писать заявление не предупреждал? 20.05.2013 17:15

Здравствуйте, согласно п. 2 ст. 810 ГК РФ - Сумма займа, предоставленного под проценты заемщику-гражданину для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, может быть возвращена заемщиком-гражданином досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за тридцать дней до дня такого возврата. Договором займа может быть установлен более короткий срок уведомления займодавца о намерении заемщика возвратить денежные средства досрочно.

Порядок досрочного погашения кредита, согласно которому, заемщик обязан уведомить банк о своем намерении досрочно погасить кредит предусмотрен Гражданским кодексом РФ, следовательно, указания банка на то, что Вы должны были написать заявление о досрочном погашении, являются обоснованными.

Отказ в досрочном погашении кредита

Отказ в досрочном погашении кредита станет возможен после того, как банк обратится в суд с исковым заявлением. Односторонний отказ банка от исполнения обязательств по кредитному договору полностью не освобождает заемщика от обязанности по возврату кредита, уплате процентов за пользование им в размере, установленном кредитным договором, и договорной неустойки.

Как можно отказаться от досрочного погашения кредита по требованию банка или коллекторов, разберем на примере отзыва на исковое заявление банка о досрочном погашении кредита заемщиком.

Отзыв за исковое заявление банка о досрочном погашении кредита,

поступившее от Шаляй-Валяй Банк

Доводы Шаляй-Валяй Банка, приведенные в Заявлении об уточнении исковых требований, в части удержания текущих процентов и неустойки, начисляемых с 20.01.2009 г. по дату фактического исполнения решения суда включительно, считаю не обоснованными по следующим причинам.

Банком было предъявлено требование о досрочном погашении всей суммы кредита (по состоянию на 21.08.2009 г.), оформленное первоначальным исковым заявлением Шаляй-Валяй банка. Это означает, что банк по собственной инициативе расторг в одностороннем порядке Кредитный договор №666 от 13.11.2007 г. следовательно срок исполнения обязательства по данному договору наступил досрочно. А именно с момента подачи искового заявления банком. Соответственно, с этого момента прекращается начисление процентов, неустоек (штрафов, пеней) и иных санкций за неисполнение или ненадлежащее исполнение денежных обязательств.

На основании изложенного

В удовлетворении требований Шаляй-Валяй банка в части удержания текущих процентов и неустойки, начисляемых с 22.08.2009 г. по дату фактического исполнения решения суда включительно, отказать.

Ну и соответстенно, в устной форме обязательно обоснуйте это в суде.

Банк ссылался на то, что не расторгал договор, однако предъявление требований досрочного погашения фактически означает расторжение.

Суд учел мои возражения, в итоге вынесено решение отказать банку в его требованиях в части удержания текущих процентов и неустойки, начисляемых по дату фактического исполнения решения суда.

Досудебная претензия в банк

В российских законах, оказывается, нет никаких упоминаний о том, что документы необходимо составлять лишь на бумаге, а не использовать любые другие материалы. По этому поводу есть интересная история об одном предпринимателе, который ввязался в спор со своим банком. Он выдвинул претензию банковским сотрудникам за несправедливые комиссионные платежи. Знать больше о том, что они там между собой не поделили, нет необходимости, так как всё это юридическая терминология. Факт в том, что предприниматель должен был заплатить несправедливые комиссионные платежи за обслуживание счета.

Когда бизнесмен обратился в отделение банка с просьбой разрешить конфликт, то ехидные сотрудники заявили, чтобы тот писал претензию, которую банк обязуется рассмотреть в течение 60-ти дней, но потом всё равно откажет. «Сами напросились», - бросил разъяренный предприниматель и вышел из офиса. Банкиры при своем общении с человеком не учли, что он был монополистом в городе по делам поставок материалов для памятников, фундаментов и прочего. Вот он и воспользовался своим положением.

В воскресенье вечером тяжелый грузовик привез «претензию» под офис банка. Эта претензия выгружалась с помощью двух тяжелых кранов и была поставлена возле крылечка. Сама по себе претензия был скромненькой, но ее вид впечатлял: двенадцатитонная гранитная плита, на которой по установленной форме выбита претензия к банку, где были и все необходимые реквизиты.

Понятно, что сотрудники банка, которые не смогли попасть на место своей работы, вызвали полицию. Сотрудники правоохранительных органов изучили претензию и сказали, что никакого преступления они здесь не видят, только гражданско-правовые отношения. Они посоветовали банковским работникам выяснить все вопросы и разрешить с предпринимателем его проблему лично в суде общей юрисдикции, после чего быстро уехали.

Усилия банка убрать претензию свелись к неудачным попыткам, так как обиженный предприниматель был единственным владельцем соответствующей техники, в частности кранов и большого трейлера. Банкиры вызвали на обслуживание трактор, после чего попытались зацепить претензию тросом, чтобы столкнуть ее с крыльца на дорогу. Тем не менее данное мероприятие с претензией остановила полиция, сотрудники которой оказались неподалеку. Они рассказали, что загораживать претензиями проезжую часть нельзя. Незадачливым сотрудникам банка пришлось проходить в офис через окна. Естественно, что потенциальные клиенты банка предпочли в это время обратиться в другие учреждения.

На следующий день состоялось слушание районного суда, в ходе которого судья дал отказ в жалобе банка о том, что предприниматель должен аннулировать претензию. Кроме того, банк не имеет никакого права отвергнуть претензию бизнесмена только потому, что для ее изготовления были использованы небумажные материалы. Банк должен принять претензию и поместить ее в архив, а также рассмотреть в соответствии установленных порядков. На третий день банковские сотрудники наняли рабочую бригаду, которая раздробила претензию отбойными молотками, после чего ее можно было перевозить. В тот же день в офисе банка раздался звонок от предпринимателя, который вежливо поинтересовался результатами проведения рассмотрения его претензии. Также предприниматель пообещал сотрудникам банка в случае затяжного рассмотрения претензии выставить новую претензию, которая будет уже на трех страницах. Банк предпочел не рисковать и отменил для предпринимателя все комиссии. Можно утверждать после этого, что досудебное урегулирование любых конфликтов – весьма полезная мера.

Банки уделяют большое внимание качеству своей работы. Но тем не менее часто возникают ошибки, недопонимания. Разрешить конфликтную ситуацию, сложившуюся между клиентом и банком, поможет претензия банку ─ самый эффективный способ отстоять свои права и материальные интересы до подачи иска в суд.

Причины подачи претензии

Претензия в банк

Претензия в банк о перерасчете задолженности по кредитному договору и признание задолженности необоснованно начисленной

Адрес:______________________________________

От: ____________________________

ПРЕТЕНЗИЯ

На основании кредитного договора № ________ от __ октября ____ года, заключенного между мной - __________________ и ОАО Банк в лице Управляющего ОАО _________, Банк выдает Заемщику кредит, основные условия которого указаны в разделе 2 кредитного договора в порядке, установленном в Общих условиях предоставления и обслуживания потребительского кредита и текущего счета в ОАО Банк.

Согласно разделу 2 кредитного договора размер кредита составляет _________ рублей, процентная ставка ___% годовых, срок кредита - ____ месяцев.

В соответствии с условиями договора ежемесячный платеж составляет _______ рублей ____ коп. минимальная сумма досрочного погашения - _______ рублей.

На основании п. 1.3 Договора в целях предоставления Кредита, а также в целях исполнения Заемщиком обязательств по погашению кредита Банк открывает Заемщику текущий счет, номер которого указан в разделе 2 кредитного договора.

Во исполнение условий кредитного договора между мной и ОАО Банк был заключен договор на открытие счета в валюте РФ № ___________ от __ октября ____ года.

Согласно разделу 2 кредитного договора, а также договора на открытие счета текущий счет Заемщика - № _____________________.

В соответствии со ст. 819 ГК РФ по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Таким образом, кредитный договор заключен в полном соответствии с действующим законодательством.

Согласно ст. 424 ГК РФ исполнение договора оплачивается по цене, установленной соглашением сторон.

В соответствии со ст. 30 Федерального закона N 395-1 "О банках и банковской деятельности" от 02.12.1990г. (Далее - Закон) кредитная организация обязана определять в кредитном договоре полную стоимость кредита, предоставляемого заемщику - физическому лицу, а также указывать перечень и размеры платежей заемщика - физического лица, связанных с несоблюдением им условий кредитного договора.

Кредитная организация до заключения кредитного договора с заемщиком - физическим лицом и до изменения условий кредитного договора с указанным заемщиком, влекущего изменение полной стоимости кредита, обязана предоставить заемщику - физическому лицу информацию о полной стоимости кредита, а также перечень и размеры платежей заемщика - физического лица, связанных с несоблюдением им условий кредитного договора.

На основании п. _____ договора на открытие счета в валюте РФ от ___ октября _____ года Банк имеет право списывать в безакцептном порядке со счета клиента в том числе денежные средства в погашение любых обязательств Клиента перед Банком.

Согласно графику погашения кредита сумма ежемесячного платежа составляет ________ рублей ___ коп.

С целью исполнения обязательств по кредитному договору мной ____ марта _____ года была было написано заявление-поручение № __ на периодическое перечисление денежных средств, в котором указано, что денежные средства в размере ________ рублей списываются Банком с открытого мне счета в счет оплаты по кредитному договору № __________ от __ октября _____ года.

В соответствии со ст. 309 ГК РФ обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований - в соответствии с обычаями делового оборота или иными обычно предъявляемыми требованиями.

Согласно п. _____ Общих условий предоставления и обслуживания потребительского кредита и текущего счета в ОАО Банк Аннуитентные платежи уплачиваются Заемщиком путем внесения денежных средств на текущий счет не позднее даты платежа с последующим их списанием Банком в безакцептном порядке.

Принятые на себя обязательства по исполнению кредитного договора я исполняла должным образом и в полном соответствии с договором и действующим законодательством.

В счет исполнения обязательств по кредитному договору мной в соответствии с графиком платежей были внесены денежные средства соответственно ___декабря ____ года, ___декабря ______ года, ____ января _____ года, ___ февраля _____ года, ____марта _____ года, __ апреля ____ года, __ мая ____ года, __июня ____ года.

Однако по информации, предоставленной мне сотрудниками Банка, при внесении денежных средств в счет оплаты ежемесячного платежа недостаток денежных средств на счете составил __ рублей 00 копеек, в связи с чем мне были начислены проценты в размере ________рублей.

При этом хотелось бы обратить внимание Банка, что денежные средства в счет исполнения обязательств вносились мной на счет в размере большем, нежели указанном в графике платежей.

На основании п. 5.2.5 Общих условий предоставления и обслуживания потребительского кредита и текущего счета в ОАО Банк списание денежных средств с Текущего счета производится до полного погашения просроченной задолженности согласно условиям Кредитного договора. В случае отсутствия денежных средств на счетах заемщика к сроку, указанному в договоре, Банк вправе производить безакцептное списание после поступления денежных средств на указанные счета.

Однако денежные средства вносились мной в обусловленный в договоре срок.

В соответствии с графиком платежей ежемесячный платеж составляет _________ рублей____коп. мной вносились денежные средства в размере _______ рублей, что указано в заявлении-поручении № __от __ марта _____ года, следовательно, на открытом счете имелись необходимые денежные средства в размере __ рублей 00 копеек для списания в счет уплаты по кредитному договору.

Кроме этого, на основании п. ___ Общих условий предоставления и обслуживания потребительского кредита и текущего счета в ОАО Банк Банк обязуется предоставлять Заемщику информацию о суммах, причитающихся к уплате по Кредитному Договору.

Однако какой-либо информации о наличии задолженности в размере __ рублей либо требования внести денежные средства в счет исполнения обязательств по кредитному договору мне не поступало.

Таким образом, требование Банка о внесении денежных средств в размере _________ рублей является необоснованным.

На основании изложенного, -

1. Произвести перерасчет начисленной задолженности по кредитному договору № __________ от __ октября ______ года, заключенного между мной - _____________________ и ОАО Банк в лице Управляющего ОАО Банк.

2. Признать задолженность по кредитному договору № _________ от ___ октября _____ года в размере _____ рублей необоснованно начисленной.

3. Выдать мне - _________________________документ, подтверждающий исполнение мной обязательств по кредитному договору № _____________ от __ октября ______ года по состоянию на __ июня_____ года.

Сообщаю Вам, что в случае отказа в удовлетворении моих требований, я буду вынужден обратится в Прокуратуру РФ, в орган банковского регулирования и банковского надзора - Банк России, а также с исковым заявлением в суд для защиты своих прав и законных интересов, где я потребую взыскания судебных расходов (пени, расходов по оплате услуг адвоката и компенсацию морального вреда), что будет представлять для Вас дополнительные расходы.

Сбербанк нарушил кредитный договор и не списал кредит при досрочном погашении

Решил досрочно погасить потребительский кредит. Пришел в сбербанк, написал заявление, получил новый график платежей, положил деньги на счет в достаточном количестве. В нужную дату сбербанк списал очередной платеж, а не полностью кредит.

Когда я пришел в их отделение, они признали ошибку, в книжке, куда привязан кредитный счет, все отразилось. Они сказали, что заведующая отделением будет разбираться и мне позвонит.

Хочу спросить - что следует делать в такой ситуации? Нарушение кредитного договора со стороны сбербанка налицо.

Какова здесь процедура со стороны заемщика? Сумма кредита всего 30 тысяч. Что целесообразно делать исходя из этого?