Оценки любого актива: сравнительный (direct market comparison approach), доходный (income approach) и затратный (cost approach) (см. Диаграмма №1).

Диаграмма №1. Подходы оценки стоимости компании.

В России оценочная деятельность регулируется Законом об оценочной деятельности и Федеральными Стандартами Оценки (ФСО).

В каждом подходе существуют методы оценки. Так доходный подход базируется на 2х методах: метод капитализации и метод дисконтированных денежных потоков. Сравнительный подход состоит из 3х методов: метод рынка капитала, метод сделок и метод отраслевых коэффициентов. Затратный подход опирается на 2 метода: метод чистых активов и метод ликвидационной стоимости.

Доходный подход.

Доходный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от использования объекта оценки (п. 13 ФСО №1).

В доходном подходе стоимость компании определяется на основе ожидаемых будущих доходов и приведением их путем дисконтирования к текущей стоимости, которую оцениваемое предприятие может принести.

Теория приведенной стоимости была впервые сформулирована представителем Саламанкой школы Мартином де Аспилькуэта и является одним из ключевых принципов современной финансовой теории.

Модель дисконтированных дивидендов (discounted dividend model) является основополагающей для модели дисконтированных денежных потоков (discounted cash flow). Модель дисконтированных дивидендов была впервые предложена Джоном Уилиамсом после кризиса 1930х годов в США.

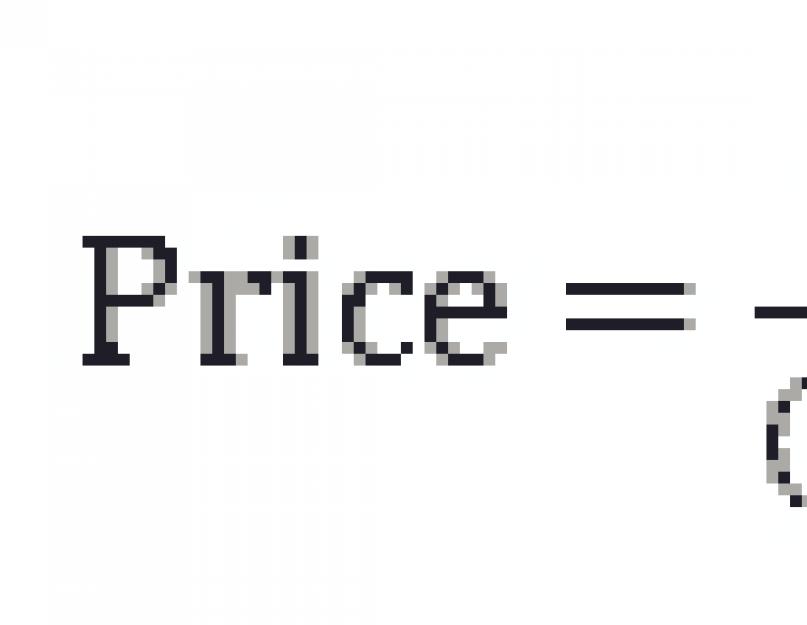

Формула DDM выглядит следующим образом:

Где

Price – цена акций

Div – дивиденды

R – ставка дисконтирования

g – темп роста дивидендов

Однако на данный момент очень редко используют дивидендные выплаты для оценки справедливой стоимости акционерного капитала. Почему? Потому что, если вы воспользуетесь дивидендными выплатами для оценки справедливой стоимости акционерного капитала, то почти все акции на фондовых рынках во всем мире Вам будут казаться переоцененными по очень простым причинам:

Таким образом, модель DDM в наши дни больше используется для оценки фундаментальной стоимости привилегированных акций компании.

Стивен Раян, Роберт Херц и другие в своей статье говорят о том, что модель DCF стала наиболее распространенной, так как имеет прямую связь с теорией Модельяни и Миллера, так как свободный денежный поток является денежным потоком, который доступен всем держателям капитала компании, как держателям долгов, так и держателям акционерного капитала. Таким образом, с помощью DCF можно оценить как компанию, так и акционерный капитал. Далее мы покажем, в чем заключается разница.

Формула модели DCF идентична формуле №2, единственное, вместо дивидендов используется свободный денежный поток.

![]()

Где

FCF – свободный денежный поток.

Так как мы перешли к модели DCF, давайте подробно рассмотрим понятие денежного потока. На наш взгляд наиболее интересно классификация денежных потоков для целей оценки дана А. Дамодараном .

Дамодаран выделяет 2 типа свободных денежных потоков, которые необходимо дисконтировать для определения стоимости компании:

Для того чтобы двигаться дальше, нам уже необходимо показать разницу в стоимости компании и стоимости акционерного капитала. Компания работает за счет инвестированного капитала, а инвестированный капитал может включать в себя как только собственный капитал, так и разные пропорции собственного и заемного капитала. Таким образом, используя FCFF, мы определяем фундаментальную стоимость инвестированного капитала. В литературе на английском языке можно встретить понятие Enterprise value или аббревиатуру EV. То есть стоимость компании с учетом заемного капитала.

В формулах №4, №5 и №6 представлены расчеты свободных денежных потоков.

Где EBIT – прибыль до вычета процентов и налога на прибыль;

DA – амортизация;

Investments – инвестиции.

Иногда в литературе можно встретить и другую формулу для FCFF, например, Джеймс Инглиш использует формулу №5, которая тождественная формуле №4.

Где

CFO – денежный поток от операционной деятельности (cash provided by operating activities);

Interest expense – процентные расходы;

T – ставка налога на прибыль;

CFI - денежный поток от инвестиционной деятельности (cash provided by investing activities).

Где

Net income – чистая прибыль;

DA – амортизация;

∆WCR – изменения в требуемом рабочем капитале;

Investments – инвестиции;

Net borrowing – это разница между полученными и погашенными кредитами/займами

В формуле №7 показано, как можно получить стоимость акционерного капитала из стоимости компании.

Где

EV – стоимость компании;

Debt – долги;

Cash – денежные средства их эквиваленты и краткосрочные инвестиции.

Получается, существуют 2 типа оценки на основе денежных потоков DCF в зависимости от денежных потоков. В формуле №8 модель оценки компании с учетом долгов, а в формуле №9 модель оценки акционерного капитала. Для оценки фундаментальной стоимости компании или собственного капитала можно использовать как формулу №8, так и формулу №9 вместе с формулой №7.

Ниже представлены двухстадийные модели оценки:

Где

WACC – средневзвешенная стоимость капитала

g – темпы роста денежных потоков, сохраняющиеся бесконечно

Как вы можете видеть, у нас в уравнениях №11 и №12 вместо абстрактной ставки дисконтирования R появились WACC (средневзвешенная стоимость капитала) и Re (стоимость собственного капитала) и это не случайно. Как пишет Дамодаран «ставка дисконтирования есть функция риска ожидаемых денежных потоков». Так как риски акционеров и риски кредиторов разные, необходимо это учитывать в оценочных моделях через ставку дисконтирования. Далее мы вернемся к WACC и Re и более детально их рассмотрим.

Проблемой двухстадийной модели является то, что делается допущение о том, что после фазы быстрого роста сразу же наступает стабилизация и далее доходы растут медленно. Несмотря на то что по наблюдениям автора на практике большинство аналитиков используют двухстадийные модели, правильнее использовать трехстадийную модель. В трехстадийной модели добавляется переходный этап от быстрого роста к стабильному росту доходов.

Дамодаран в одной из своих учебных материалов очень хорошо показывает графически разницу между двух- и трехстадийными моделями (см. Рисунок №1).

Рисунок №1.

Двух- и трехстадийные модели.

Источник: Aswath Damodaran, Closure in Valuation: Estimating Terminal Value . Presentation, slide #17.

Ниже представлены трехстадийные модели оценки стоимости компании и собственного капитала:

Где

n1 – конец начального периода быстрого роста

n2 – конец переходного периода

Давайте вернемся к ставке дисконтирования. Как мы уже писали выше, для целей дисконтирования в оценке компании или акционерного капитала используется WACC (средневзвешенная стоимость капитала) и Re (стоимость собственного капитала).

Концепция средневзвешенной стоимости капитала WACC впервые была предложена Модельяни и Миллером в виде формулы, которой выглядит следующим образом:

Где

Re – стоимость собственного капитала

Rd – стоимость заемного капитала

E – значение собственного капитала

D – значение заемного капитала

T – ставка налога на прибыль

Мы уже говорили, что ставка дисконтирования показывает риск ожидаемых денежных потоков, таким образом, для того чтобы понять риски, связанные с денежными потоками компании (FCFF), необходимо определить структуру капитала организации, то есть какую долю занимает собственный капитал в инвестированном капитале и какую долю занимает заемный капитал в инвертированном капитале.

Если анализируется публичная компания, то необходимо в расчет брать рыночные значения собственного капитала и заемного капитала . Для непубличных компаний возможно использование балансовых значений собственного и заемного капиталов.

После того как определена структура капитала необходимо определить стоимость собственного капитала и стоимость заемного капитала. Для определения стоимости собственного капитала (Re) существует множество методик, но чаще всего используется модель оценки долгосрочных активов CAPM (capital asset pricing model), которая строится на портфельной теории Марковица . Модель была предложена, независимо друг от друга Шарпом и Линтнером . (см. Формулу №16).

![]()

Где

Rf – безрисковая ставка доходности

b – бета коэффициент

ERP - премия за риск инвестирования в акционерный капитал

Модель САРМ говорит о том, что ожидаемая доходность инвестора складывается из 2х компонентов: безрисковой ставки доходности (Rf) и премий за риск инвестирования в акционерный капитал (ERP). Сама же премия за риск корректируется на систематический риск актива. Систематический риск обозначается коэффициентом бета (b). Таким образом, если коэффициент бета больше 1 это означает, что актив представляется более рисковым, чем рынок, и тем самым ожидаемая доходность инвестора будет выше. Ну, а если коэффициент бета меньше 1, это означает, что актив представляется менее рисковым, чем рынок и тем самым ожидаемая доходность инвестора будет ниже.

Определение стоимости заемного капитала (Rd) не представляется проблемой, если у компании существуют облигации, их текущая доходность может выступить хорошим ориентиром, под какую ставку может привлечь компания заемный капитал.

Однако, как известно, не всегда компании финансируются за счет финансовых рынков, поэтому А. Дамодараном был предложен метод, который позволяет более точно определить текущую стоимость заемного капитала. Данный метод часто называется синтетическим. Ниже представлена формула определения стоимости заемного капитала синтетическим методом:

Где

COD – стоимость заемного капитала

Company default spread – спрэд дефолта компании.

В основе синтетического метода лежит следующая логика. Определяется коэффициент покрытия компании и сопоставляется с публично торгуемыми компаниями и определяется спрэд дефолта (разница между текущей доходностью облигации и доходностью по государственным облигациям) сопоставимых компаний. Далее берется берзисковая ставка доходности и прибавляется найденный спрэд.

Для оценки компании используя свободные денежные потоки на акционерный капитал (FCFE) в качестве ставки дисконтирования используется стоимость собственного капитала (Re).

Итак, мы описали теоретический подход оценки стоимости компании на основе денежных потоков. Как видно стоимость компании зависит от будущих свободных денежных потоков, ставки дисконтирования и постпрогнозных темпов роста.

Сравнительный подход

Сравнительный подход - совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами - аналогами объекта оценки, в отношении которых имеется информация о ценах. Объектом - аналогом объекта оценки для целей оценки признается объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость (п. 14, ФСО №1).

Оценка компании на основе сравнительного подхода осуществляется следующим алгоритмом :

- Сбор информации о проданных компаниях или их пакетах акций;

- Отбор компаний-аналогов по критериям:

- Отраслевое сходство

- Сходная продукция

- Размер компании

- Перспективы роста

- Качество менеджмента

- Проведение финансового анализа и сопоставление оцениваемой компании и компаний-аналогов с целью выявления наиболее близких аналогов оцениваемого предприятия;

- Выбор и расчет стоимостных (ценовых) мультипликаторов;

- Формирование итоговой величины.

Стоимостной мультипликатор – это коэффициент, показывающий отношение стоимости инвестированного капитала (EV) или акционерного капитала (P) к финансовому или нефинансовому показателю компании.

Наиболее распространенными мультипликаторами являются:

- P/E (рыночная капитализация к чистой прибыли)

- EV/Sales (стоимость компании к выручке компании)

- EV/EBITDA (стоимость компании к EBITDA)

- P/B (рыночная капитализация к балансовой стоимости собственного капитала).

В сравнительном подходе принято выделять три метода оценки :

- Метод рынка капитала;

- Метод сделок;

- Метод отраслевых коэффициентов.

Метод рынка капитала опирается на использование компаний аналогов с фондового рынка. Преимущество метода заключается в использовании фактической информации. Что важно данный метод позволяет найти цены на сопоставимые компании почти на любой день, в связи с тем, что ценные бумаги торгуются почти каждый день. Однако необходимо подчеркнуть, что с помощью данного метода мы оцениваем стоимость бизнеса на уровне неконтрольного пакета акций, так как на фондовом рынке не реализуются контрольные пакеты акций.

Метод сделок является частным случаем метода рынка капитала. Основным отличием от метода рынка капитала является, то что в этом методе определяется уровень стоимости контрольного пакета акций, так как компании аналоги подбираются с рынка корпоративного контроля.

Метод отраслевых коэффициентов основан на рекомендуемых соотношениях между ценой и определенными финансовыми показателями. Расчет отраслевых коэффициентов происходит на основе статистических данных за длительный период. Из-за отсутствия достаточных данных данный метод практически не используется в РФ.

Как уже упоминалось выше, с помощью метода рынка капитала определяется стоимость свободно реализуемой миноритарной доли. Поэтому, если оценщику необходимо получить стоимость на уровне контрольного пакета и информация имеется только по публичным компаниям, то необходимо к стоимости, рассчитанной методом рынка капитала добавить премию за контроль. И наоборот, для определения стоимости миноритарного пакета из стоимости контрольного пакета, который был найден при использовании метода сделок, необходимо вычесть скидку за неконтрольный характер.

Затратный подход

Затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки с учетом износа и устареваний. Затратами на воспроизводство объекта оценки являются затраты, необходимые для создания точной копии объекта оценки с использованием применявшихся при создании объекта оценки материалов и технологий. Затратами на замещение объекта оценки являются затраты, необходимые для создания аналогичного объекта с использованием материалов и технологий, применяющихся на дату оценки (п. 15, ФСО №1).

Хотелось бы сразу отметить, что стоимость предприятия на основе метода ликвидационной стоимости не соответствует величине ликвидационной стоимости. Ликвидационная стоимость объекта оценки на основе пункта 9 ФСО №2 отражае наиболее вероятную цену, по которой данный объект оценки может быть отчужден за срок экспозиции объекта оценки, меньший типичного срока экспозиции для рыночных условий, в условиях, когда продавец вынужден совершить сделку по отчуждению имущества. При определении ликвидационной стоимости, в отличие от определения рыночной стоимости, учитывается влияние чрезвычайных обстоятельств, вынуждающих продавца продавать объект оценки на условиях, не соответствующих рыночным .

Используемая литература

- Lintner, John. (1965), Security Prices, Risk and Maximal Gains from Diversification, Journal of Finance, December 1965, 20(4), pp. 587-615.

- M. J. Gordon, Dividends, Earnings, and Stock Prices. The Review of Economics and Statistics

- Marjorie Grice-Hutchinson,

- Sharpe, William F. (1964), Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk, The Journal of Finance, Vol. 19, No. 3 (Sep., 1964), pp. 425-442.

- Stephen G. Ryan, Chair; Robert H. Herz; Teresa E. Iannaconi; Laureen A. Maines; Krishna Palepu; Katherine Schipper; Catherine M. Schrand; Douglas J. Skinner; Linda Vincent, American Accounting Association"s Financial Accounting Standards Committee Response to FASB Request to Comment on Goodwill Impairment Testing using the Residual Income Valuation Model. The Financial Accounting Standards Committee of the American Accounting Association, 2000.,

- Vol. 41, No. 2, Part 1 (May, 1959), pp. 99-105 (article consists of 7 pages)

- И.В. Косорукова, С.А. Секачев, М.А. Шуклина, Оценка стоимости ценных бумаг и бизнеса. МФПА, 2011.

- Косорукова И.В. Конспект лекции. Оценка стоимости бизнеса. ИФРУ, 2012.

- Ричард Брейли, Стюарт Майерс, Принципы корпоративных финансов. Библиотека "Тройки Диалог". Издательство Олимп-Бизнеса, 2007.

- Уильям Ф. Шарп, Гордон Дж. Александер, Джеффри В. Бейли, Инвестиции. Издательство Инфра-М, Москва, 2009.

Proposed New International Valuation Standards. Exposure Draft. International Valuation Standard Council, 2010.

Marjorie Grice-Hutchinson, The School of Salamanca Reading in Spanish Monetary Theory 1544-1605 . Oxford University Press, 1952.

John Burr Williams, the Theory of Investment Value. Harvard University Press 1938; 1997 reprint, Fraser Publishing.

Капитализация компании Apple на 4/11/2011.

Stephen G. Ryan, Chair; Robert H. Herz; Teresa E. Iannaconi; Laureen A. Maines; Krishna Palepu; Katherine Schipper; Catherine M. Schrand; Douglas J. Skinner; Linda Vincent, American Accounting Association"s Financial Accounting Standards Committee Response to FASB Request to Comment on Goodwill Impairment Testing using the Residual Income Valuation Model. The Financial Accounting Standards Committee of the American Accounting Association, 2000.

Асват Дамодаран, Инвестиционная оценка. Инструменты и методы оценки любых активов. Альпина Паблишер, 2010 г.

Дамодаран в своей работе использует термин фирма, что является тождественным нашему термину компания.

James English, Applied Equity Analysis. Stock Valuation Techniques for Wall Street Professionals. McGraw-Hill, 2001.

Если у компании есть доля меньшинства, то тогда из стоимости компании необходимо так же вычитать долю меньшинства, чтобы получить стоимость акционерного капитала.

З. Кристофер Мерсер и Трэвис У. Хармс, под научной редакцией В.М. Рутгаузера, Интегрированная Теория Оценки Бизнеса. Издательство Маросейка, 2008.

M. J. Gordon, Dividends, Earnings, and Stock Prices. The Review of Economics and Statistics Vol. 41, No. 2, Part 1 (May, 1959), pp. 99-105 (article consists of 7 pages)

З. Кристофер Мерсер и Трэвис У. Хармс, под научной редакцией В.М. Рутгаузера, Интегрированная Теория Оценки Бизнеса. Издательство Маросейка, 2008.

Modigliani F., Miller M. H. The cost of capital, corporation finance and the theory of investment. American Economic Review, Vol. 48, pp. 261-297, 1958.

Оценка бизнеса не объективна. Любая даже хорошо обоснованная и тщательно проведенная оценка остается верной только непродолжительное время (пару лет максимум). Ни один из методов не позволяет точно определить стоимость компании. При этом сложность и полнота модели не приводит к повышению качества оценки. Процесс оценки зачастую важнее результата оценки.

Все способы и методы оценки бизнеса делят на затратный подход, доходный подход и сравнительный подход. В каждом из подходов есть свои подварианты.

Самый простой и редкоприменяемый метод для оценки бизнеса. Его часто применяют не очень добросовестные покупатели или инвесторы, когда пытаются снизить цену.

Инвестор не хочет платить больше, чем будет стоить создание/приобретение инвестором аналогичного объекта одинаковой полезности.

Большинство инвесторов под затратным методом понимают именно затраты. Т.е. есть владелец бизнеса, он потратил столько то денег на создание и развитие проекта. И поэтому бизнес столько стоит. Нет, это ошибочное мнение.

Метод чистых активов

Этот метод очень любят применять банки, когда рассматривают бизнес как залог. Поэтому многие бизнесмены этим злоупотребляют.

Понятно, что используется не значение в бухгалтерском балансе, а управленческое значение, более-менее реальное. Но оценка методом чистых активов получается очень низкая.

Как работает метод?

- Оцениваем рыночную стоимость всех активов (оценку можно производить с помощью доходного и сравнительного подходов).

- Считаем текущие обязательства.

- Из рыночной стоимости активов вычитаем стоимость обязательств.

Чистые активы = Активы — Обязательства

Ограничения в применении метода:

- компания должна обладать преимущественно материальными активами;

- в компании почти нет нематериальных активов (они не учитываются при расчетах);

- ожидается, что компания продолжит свою работу в будущем.

Метод ликвидационной стоимости

Ликвидационная стоимость — это та стоимость, которую можно получить, если закрыть бизнес, продать все его активы и выполнить все обязательства, которые необходимо исполнить.

Метод применяют обычно применяют:

- когда компания находится в стадии банкротства;

- есть серьезные опасения, что фирма скоро закроется;

- стоимость компании при ликвидации может быть выше, чем при продолжении деятельности.

Это частая ситуация для различных производств, у которых есть дорогое оборудование, при этом не получается много производить и хорошо зарабатывать. Но само оборудование можно продать + если есть в собственности недвижимость, склады — их тоже можно продать. Либо сдать все в аренду и не «париться».

Как работает метод?

- Создаем план ликвидации активов.

- Оцениваем, почем можно распродать.

- Оцениваем затраты, связанные с продажей.

- Определяем расходы на владение активами до даты их продажи.

- Определяем обязательства, которые нужно исполнить: выходные пособия и выплаты работникам предприятия, требования кредиторов под залог имущества, задолженность по налогам и в бюджет.

Ликвидационная стоимость = скорректированная стоимость активов — обязательства.

Доходный подход

Такой метод подразумевает, что покупатель покупает будущие денежные потоки . Что в целом бизнес — это машина по зарабатыванию денег, не важно, что у нее есть, и как это работает. Поэтому инвестор просто покупает эти потоки, которые бизнес будет производить в будущем.

Метод капитализации прибыли

Иначе его еще называют — метод дисконтирования дивидендов.

Для примера попробуем оценить бизнес, который приносит прибыль 1 млн. руб/год. Стоимость оценки бизнеса равна: дивиденды / ставку дисконтирования — PV = C / r

Для оценки бизнеса подразумевает увеличение денежного потока бизнеса. Считаем по формуле: PV = C / (r-g).

Метод дисконтированных денежных потоков

Практически любого инвестора волнует только чистый денежный поток . Т.е грубо говоря, сколько денег можно использовать для распределения, выплаты дивидендов и т.д. И это же является и один из основных методов оценки стоимости бизнеса.

Поэтому при оценке компании оценивается не прибыль, потому что прибыль — это виртуальный параметр, который не всегда можно забрать. А оценивается свободный денежный поток, время и риски.

Как работает метод?

- Составить прогноз будущих денежных потоков (построить финансовую модель).

- Оценить риски, связанные с получением доходов.

- Определить, что будет с бизнесом дальше. Либо он будет существовать, либо будет ликвидирован и распродан по кусочкам.

Для оценки компании самый частый способ принятия решения инвестировать — через метод дисконтирования чистых денежных потоков . Вычисляется по формуле:

- DCFi — дисконтированная к нулевому периоду стоимость будущего денежного потока в i-ом периоде,

- CFi – планируемый размер денежного потока в будущем i-ом периоде

- R – ставка дисконтирования (в долях единицы)

Дисконтирование — перевод будущей стоимости денег в настоящее. Т.е. в целом это сумма денежных потоков за тот период, который охватывает ваш финансовый план, поделенная на ставку дисконтирования.

Рассмотрим пример дисконтирования при ставке R=10%:

- Вариант 1. Денежный поток в 2018г. — 1млн. И компания обещает вернуть его в текущем году. Сумма не изменится.

- Вариант 2. Если компания обещает вернуть миллион в 2020г., то в переводе в настоящее этот миллион — всего 826.000. Т.е. здесь считается обратная итерация. Если вы сейчас положите 826.000 под 10% годовых, то через 3 года получите 1 миллион.

- Вариант 3. То же самое, если вам обещают вернуть миллион двумя порциями. 500.000 в 2019 году — это эквивалент 455.000 сегодня, а 500.000 в 2020 году — это эквивалент 413.000 в сегодняшних деньгах.

- Вариант 4. Дисконтирование каждый год.

Как выбрать ставку дисконтирования? Всего есть 3 метода расчета ставки дисконтирования, но для малого бизнеса применим только кумулятивный метод (средневзвешенная стоимость капитала WACC и модель оценки капитальных активов CAPM — только для крупного бизнеса).

За безрисковую ставку обычно берется ставка по облигациям по стране + добавляются страновые риски. Расчет премии за риск проекта, исходя из следующих факторов риска:

В итоге: инвестиционная привлекательность компании в том, сколько денег (дисконтированных потоков) она принесет.

Т.е. чтобы определить инвестиционную привлекательность компании, приносящей деньги, нужно иметь прогноз денежного потока, нужно договориться о ставке дисконтирования и дальше по формуле посчитать, какой получается дисконтированный денежный поток:

В итоге получаем показатель NPV (net present value), который и показывает инвестиционную привлекательность бизнеса. Если NPV>0, в этот бизнес стоит вкладываться. Чем выше NPV, тем более привлекательнее бизнес для инвестора.

Если у вас есть выбор между разными бизнесами, вы просто сравниваете показатель NPV. У кого он выше — в тот бизнес и инвестируете.

IRR — внутренняя норма доходности . Еще один показатель, на который смотрят инвесторы. Это максимальная стоимость капитала, при которой NPV=0. Т.е. это максимальная ставка дисконтирования. Чем эта ставка выше, тем проект лучше. Чем она ниже — тем больше рисков, что деньги привлечь по такой ставке не получится, и проект не удастся.

PP — простой период окупаемости . Число периодов, месяцев, лет, за которые инвестиции окупятся. Но с учетом постоянное обесценивания денег (инфляции) чаще применяют DPP.

DPP — дисконтированный период окупаемости . Т.е. когда будущие деньги в виде дивидендов считаются с учетом ставки дисконтирования. Этот показатель для более опытных инвесторов.

PV/I или PI — индекс прибыльности . Т.е. сколько мы получим на вложенные деньги с учетом дисконтирования. Если PI>1, значит стоит инвестировать в этот бизнес.

Сравнительный подход

Этот подход позволяет оценивать планово-убыточные компании. Когда компания оценивается по какому-то показателю (коэффициенту, мультипликатору) компании аналога, оценку стоимости которой мы знаем.

Пример . У соседей автомойка на 7 постов была продана за 7 млн. р. У вас действующая автомойка на 4 поста. За сколько вы ее продадите? По аналогии — за 4 млн. руб. При этом о доходности задумываться не надо, потому что автомойка — достаточно массовый бизнес. И если у вас доходность ниже средней по рынку, это ситуация легко исправляется более умелым менеджментом.

Для сравнения применяют финансовые мультипликаторы :

- Мультипликаторы прибыли: P/E (price/earlings), EV/EBITDA, EV/NOPAT.

- Мультипликаторы балансовой стоимости: P/Book Value, EV/IC.

- Мультипликаторы выручки (для убыточных компаний): P/Sales (price/sales) , EV/Revenue (enterprise value/revenue).

И есть отраслевые мультипликаторы:

- EV/Объем запасов (нефть, газ, уголь, золото и т.д.);

- EV/Объем добычи (нефть, газ, уголь, золото и т.д.);

- EV/Установленная мощность (электростанции);

- EV/Число абонентов (сотовые операторы);

- EV/Число посетителей сайта (интернет-компании);

- EV/Площадь помещений (аренда коммерческой недвижимости);

- EV/Доступные номера (гостиницы);

- EV/Пассажиро-мили (авиа-компании).

Как оценивается компания сравнительным подходом?

- Собрать информацию, что похожее продавалось. или продавались хотя бы части компаний.

- Отбор компаний-аналогов в той же отрасли, с похожим размером и похожей рентабельностью.

- Проведение финансового анализа и сопоставление оцениваемой компании и компаний-аналогов с целью выявления наиболее близких аналогов оцениваемого предприятия.

- Выбор и расчет финансовых мультипликаторов.

- Итоговый подсчет.

Раз в год - для управленческого анализа

Кто-то из мудрых заметил, что скорее цели достигнет не тот, кто двигается быстрее, а тот, кто двигается в нужном направлении. Прежде чем ответить на вопрос, как оценить бизнес, необходимо понять, а для чего проводится оценка.

В общем случае оценка стоимости проводится в двух ситуациях - при совершении сделки (это может быть купля-продажа, залог, сделка слияния и поглощения и пр.) или при принятии управленческого решения. В первом случае, как правило, необходимо привлекать профессионального оценщика, который, с одной стороны, выступает независимым арбитром для сторон сделки, а с другой - обладает необходимым методическим инструментарием для всесторонней оценки. Во втором случае речь идет о величине стоимости, которая служит ориентиром для владельцев и топ-менеджеров бизнеса. Такая стоимость может быть рассчитана предпринимателем самостоятельно. Именно о такой оценке пойдет речь в статье.

Целью любой предпринимательской деятельности является извлечение прибыли. Чистая прибыль в итоге идет либо на уплату дивидендов собственникам, либо на повышение капитализации компании. Капитализацию публичных, котируемых компаний выяснить достаточно просто. Например, у Газпрома 23,6 млрд. акций, которые котируются на день написания статьи в районе 152 рубля за акцию. Таким образом, капитализация Газпрома составляет 3,6 трлн. рублей. Все просто. Ответ на вопрос, сколько стоят «акции» кафе, СТО, прачечной сложнее, но гораздо важнее для владельца малого бизнеса.

Универсальной формулы, подставив в которую пару цифр, владелец получит точную стоимость своего бизнеса, не существует. Представьте, что бизнес - это ребенок: этот посильнее, этот поумнее, этот пошустрее. Кто скажет, что пятерка по математике важнее, чем пятерка по физкультуре? Может ли существовать единый метод определения стоимости бизнеса по производству автомобилей, IT-компании и туристической фирмы? Видимо, нет.

Оценка бизнеса базируется на использовании трех основных подходов: затратного, сравнительного и доходного. Каждый из этих подходов отражает разные стороны оцениваемой компании, а именно: сторону продавца, покупателя и рынка. В рамках настоящей статьи рассмотрен всего один метод сравнительного подхода. Для определения цены сделки - это мало, а для проведения управленческого анализа, хотя бы раз в год - вполне достаточно.

Но прежде всего, необходимо установить некоторые ограничения и допущения.

Во-первых, формулы есть формулы. Оценочные формулы применимы к бизнесу, который имеет рыночную стоимость или, другими словами, может быть продан. Однако на практике малый бизнес, генерирующий доходы и эффективно использующий активы, не всегда может быть продан в силу ряда причин. Например, доходы оцениваемого бизнеса могут зависеть от уникальных способностей собственника (никому не нужен бизнес по производству сувениров, если единственным виртуозом-мастером является владелец). Или в ряде случаев покупателю невыгодно приобретать уже существующий бизнес по расчетной цене, так как он достаточно легко может быть открыт с нуля.

Во-вторых, оценка «как есть». Бизнес, как и живой организм, может находиться в разных состояниях. Может быть здоровым, а может сильно болеть. Одно дело оценивать действующее, только переоборудованное предприятие с отлаженным производственным циклом, а другое - предприятие с судебными приставами на пороге. В статье речь идет об оценке бизнеса в состоянии «как есть», т.е. при условии постоянства основных факторов, этот бизнес формирующих.

В-третьих, лучше владельца бизнес никто не знает, даже налоговая инспекция. Поэтому расчет стоимости бизнеса должен производиться исходя из реальных чисел и фактов, а не данных бухгалтерской отчетности.

Слагаемые стоимости бизнеса

Определение стоимости малого бизнеса на основе простых мультипликаторов

Формула расчета стоимости малого бизнеса такова:

V Б = V РА +V ТЗ +(V ДЗ -V КЗ)+V ДС +V НИ,

V Б - стоимость бизнеса

V РА - расчетные активы

V ТЗ - товарные запасы

V ДЗ - дебиторская задолженность

V КЗ - кредиторская задолженность

V ДС - денежные средства на счете и в кассе

V НИ - рыночная стоимость недвижимого имущества.

Анализ формулы лучше производить с последнего слагаемого.

Как правило, малый бизнес строится на арендованных помещениях, поэтому показатель V НИ равен 0. Если же бизнес строится на собственных помещениях, то их стоимость просто прибавляется. Стоимость недвижимости достаточно просто определить, обратившись в риэлторское агентство.

Вполне возможно, что оцениваемая организация обладает некоторым объемом денежных средств в кассе, на расчетном счете или в банковских депозитах. Их сумма составляет величину V ДС.

Как правило, ни одно предприятие не может существовать без долгов. При этом у предприятия могут иметься как собственные долги (кредиторская задолженность), так могут быть должны и предприятию (дебиторская задолженность). Их разность и составляет величину V ДЗ -V КЗ.

Некоторые виды малого бизнеса предполагают наличие значительного объема товарных запасов. Их стоимость также стоит прибавить к стоимости бизнеса V ТЗ.

И наконец, главный показатель V РА, который определяет стоимость труда предпринимателя по организации продаж, постановке бизнес-процессов, найму персонала и пр., - стоимость расчетных активов. Базой для их расчета, как правило, служит среднемесячная выручка или годовая чистая прибыль. Умножив соответствующий показатель, получаем последнее слагаемое формулы.

Например, оценивается кафе, расположенное на собственных площадях (150 кв. м) в Засвияжском районе города Ульяновска (4,5 млн. рублей). Средняя месячная выручка кафе за последние полгода составляет 0,4 млн. рублей. Выручка предприятия выросла на 5% за полгода. Сложился круг постоянных клиентов, которые приносят не менее 30% выручки. Предприятие имеет непогашенный кредит в размере 1 млн. рублей. На дату оценки в кафе закуплено продуктов и алкоголя на 0,3 млн. рублей. Имеются денежные средства на счете в размере 0,2 млн. рублей.

Стоимость такого бизнеса составит от 5,2 млн. до 6,8 млн. рублей

При этом, учитывая положительную динамику выручки, а также наличие постоянных клиентов, наиболее вероятная стоимость бизнеса приближается к средней величине.

Поскольку рассматриваемый метод предлагает собственнику диапазон ценовых мультипликаторов, перед ним неизбежно возникнет проблема выбора наиболее объективной величины, применимой к конкретной фирме. Для решения данного вопроса целесообразно рассмотреть наиболее существенные факторы, от которых зависит рыночная стоимость:

1. Качество удобств, предлагаемых оцениваемой фирмой

2. Динамика денежных потоков, генерируемых бизнесом

3. Состояние товарных запасов фирмы

4. Уровень конкуренции

5. Возможность создания аналогичного бизнеса

6. Региональные тенденции развития экономики

7. Состояние отрасли и перспективы ее развития

8. Условия аренды

9. Местоположение

10. Фаза жизненного цикла бизнеса

11. Ценовая политика

12. Качество товара

13. Репутация

Как видите, оценка своего бизнеса - вполне посильная задача.

В случае возникновения вопросов обращайтесь по адресу [email protected].

Все чаще в бизнес инвестируются средства с целью последующей перепродажи/покупки или слияния с другими организациями для получения прибыли. И тут встает вопрос: “Как оценить стоимость бизнеса с учетом всех вложений?”.

Экспресс оценка “на коленке”. Если у Вас простой бизнес и нужна оценка стоимости, то считайте следующим образом: “прибыль за 1 – 2 года + имущество” и продавайте.

Виды стоимости

Первым делом разберемся с видами оценки бизнеса. Разные классификации дают нам разные виды стоимости, но я решила остановиться на базовых. Кстати, каждый из видов преследует свою цель и задачи по оценке бизнеса, далее Вы поймете, зачем это нужно.

Еще хочу отметить, что данные виды оценки стоимости относятся к действующим бизнесам.

1. Рыночная

Цена продажи/покупки бизнеса при условиях рыночной конкуренции.

Рыночной стоимостью будет цена всего имущества организации, с учетом доходов, которые можно получить в будущем.

Эта стоимость бизнеса определяется, когда необходимо выяснить место организации на рынке для проведения сделок M&A (по слиянию или поглощению), продажи бизнеса или корректировки долгосрочной развития.

Определение рыночной стоимости при оценке бизнеса происходит на основании глубокого анализа и денежных потоков.

Пример (простой)

Разберем рыночную стоимость бизнеса на примере ОАО “Ромашка”. Учредитель хочет скорректировать стратегию развития. И для этого он составляет такую таблицу:

Мы видим, что цена бизнеса за год выросла на 320 000 руб., что говорит о положительных темпах роста ОАО “Ромашка”, бизнес идет в гору.

2. Инвестиционная

Стоимость имущества при конкретных инвестиционных целях.

Рассчитывается, когда владельцами бизнеса принимается решение о запуске инвестиционных проектов. Или же организация рассматривается инвесторами для вложения средств.

В зависимости от прогнозируемого дохода по инвестициям, стоимость этого вида может быть как выше рыночной, так и ниже.

Пример (простой)

ОАО “Ромашка” планирует стратегическое партнерство с ОАО “Облачко”. Партнерство рассматривается как инвестиционный проект.

В данном случае для оценки бизнеса необходимо определить инвестиционную стоимость партнерства, для этого спрогнозируем выгоду, которую мы сможем получить от слияния с другой компанией.

Инвестиционная стоимость бизнеса при осуществлении проекта партнерства через 5 лет составит 11 756 723 руб., что выгодно для ОАО “Ромашка”. Более подробно этот пример с расчетами рассмотрен ниже, в пункте .

3. Восстановительная (текущая)

Сумма всех затрат на создание и функционирование бизнеса, включая активы.

Необходима, когда топ-менеджментом организации принято решение по страхованию имущества, также, если учредители решили переоценить активы. И еще – когда необходимо оптимизировать существующую систему налогообложения.

Пример (простой)

Руководство ОАО “Ромашка” считает необходимым застраховать бизнес от рисков, при этом открытие бизнеса было 5 лет назад. В этом случае для страхования производится переоценка активов и определяется восстановительная стоимость бизнеса.

За это время основные средства (оборудование, недвижимость) значительно упали в цене, что отражает восстановительная стоимость бизнеса.

Переоценка оборудования и недвижимости в 2018 году привела к снижению стоимости бизнеса, по сравнению с 2013 годом, на 700 000 руб.

4. Ликвидационная

Стоимость бизнеса в денежном выражении за минусом всех затрат, связанных с его продажей.

Такая оценка стоимости нужна, когда по непредвиденным обстоятельствам необходимо закрыть бизнес в кротчайшие сроки.

Важно помнить, что при экстренной продаже товара, его стоимость становится ниже рыночной, и с реализацией бизнеса так же.

Пример (простой)

ОАО “Ромашка” закрывается в связи с высокой на рынке. В этом случае по данным последней отчетности определяется цена всего имущества.

От полученной суммы отнимаются все долги контрагентам и партнерам, выплаты работникам, оплата комиссии риэлторам за продажу недвижимости, затраты на поддержание оборудования в хорошем состоянии до момента продажи.

Не забудьте, что даже при ликвидации организация может получать прибыль.

Разница между стоимостью имущества и затратами в период ликвидации для ОАО “Ромашка” составила 5 500 000 руб.

Подходы к оценке стоимости

Всего существует три способа оценки бизнеса. И согласно российскому законодательству, оценщик (да, все верно, оцениваете не Вы) обязан использовать все три подхода, а если какой-то из них не используется, то подробно обосновать почему.

1. Доходный

Доходный метод оценки бизнеса основан на прогнозе прибыли от функционирования бизнеса. Так, будущие доходы компании приводятся к текущей стоимости.

Другими словами, чем выше планируемые доходы организации, тем больше текущая цена бизнеса.

1.1 Метод прямой капитализации

Основан на доходах организации с поправкой на планируемые темпы роста бизнеса.

Этот способ подходит для организаций, которые планируют сохранять или увеличивать темпы роста и рентабельность бизнеса, то есть для крупных стабильно развивающихся компаний. В данном случае формула оценки следующая:

Где “V” – стоимость бизнеса, “I” – доходы организации, “R” – ставка капитализации.

Доход рассчитывается по данным отчета о финансовых результатах, отраженных в форме №2 бухгалтерской отчетности. Чаще всего эти данные берутся за период 3-5 лет и усредняются.

Если информацию о доходах можно найти в отчетности, то ставку капитализации (R) необходимо рассчитывать по формуле:

R = Ставка дисконтирования – Прогнозируемые средние темпы роста доходов компании

Пример

Цель оценки стоимости – повышения эффективности управления. Примечание: В 2017 году стоимость ОАО “Ромашка” оценивалась в 7 500 000, при доходах в 1 350 000 руб.

Допустим, ОАО “Ромашка” в 2018 году имеет доходы на 1 098 000 руб. Делим эту величину на ставку капитализации и получаем стоимость бизнеса, равную 7 320 000 руб.

Так, после текущих расчетов мы видим, что организация сдает позиции, темпы роста бизнеса снижаются, эффективность управления денежными потоками стала менее эффективна.

1.2 Метод дисконтирования предполагаемых денежных потоков

Этот метод основан на том, что деньги и активы, которыми располагает компания сейчас, стоят больше, чем эти же деньги и активы в будущем.

Методом дисконтирования оценивается стоимость крупного бизнеса, подверженного влиянию различных факторов внешней среды, например, сезонность доходов.

Денежный поток – это прилив денежных средств в компанию.

Дисконтирование денежных потоков происходит путем умножения денежного потока на коэффициент дисконтирования по формуле:

Формула дисконтированного денежного потока

Где “DCF” – дисконтированный денежный поток, “r”- ставка дисконтирования, “n”- количество периодов расчета денежных потоков, “i” – число периода.

Пример

Цель оценки стоимости – определения эффекта от слияния ОАО “Ромашка” с ОАО “Облачко”

Допустим, ОАО “Ромашка” входит в партнерство с доходами в 7 300 000 руб. в год, а через 5 лет партнерства стремится получать доход 9 000 000 руб., при норме дохода в 10% годовых. Как определить, является ли выгодным данный проект?

Стоимость вложения = (9 000 000) / (1 + 0,1) ^ 5 = 5 588 291,9 руб.

Посредством элементарных расчетов выходит, что через 5 лет ОАО “Ромашка” сможет получить желаемый доход, вложив всего 5 588 291,9 руб. Поэтому альянс ОАО “Ромашка” и ОАО “Облачко” является прибыльным.

2. Сравнительный

В этом методе оценки стоимости бизнеса оцениваемая организация сравнивается со схожими компаниями. Аналогичные компании должны быть схожи по экономическим, материальным, техническим и прочими условиями.

После выбора компаний-аналогов, для них рассчитываются подходящие мультипликаторы, то есть соотношения цены продажи и экономического показателя.

Стоимость бизнеса при сравнительном методе оценки рассчитывается путем умножения полученных мультипликаторов на ключевые финансовые показатели оцениваемой организации.

2.1 Метод сделок (метод продаж)

Данный метод основан на анализе рыночных цен на покупку или продажу контрольных или стопроцентных пакетов акций организаций, схожих с оцениваемым бизнесом.

После расчета и применения мультипликаторов полученную стоимость бизнеса приводят к средневзвешенной величине. При методе сделок используют следующую формулу:

Стоимость бизнеса (капитализация) = Показатель * Мультипликатор

Пример

Цель оценки – продажа бизнеса. Поэтому необходимо оценить 100% всех выпущенных акций ОАО “Ромашка”.

Исходные данные мы возьмем из финансовой отчетности: выручка = 730 000 руб., стоимость активов = 410 000 руб.

Изучив рынок и внешнюю среду, мы выбрали три компании – аналога. Поскольку это публичные компании, их отчетность открыта внешним пользователям, поэтому можно легко вывести интересные нам мультипликаторы.

В таблице ниже отражены данные компаний-аналогов, рассчитанные мультипликаторы и показатели ОАО “Ромашка”.

Чтобы определить точное значение мультипликаторов, необходимо вывести взвешенные значения мультипликаторов (у нас 9,30 и 14,20).

- По мультипликатору P\R – 6 789 000 руб.;

- По мультипликатору P\R – 5 822 000 руб.

Однако итоговая стоимость бизнеса должна быть одна, поэтому далее необходимо произвести взвешивание полученных стоимостей.

Если мы задаем вес мультипликатору P\R – 0,8, а мультипликатору P\A – 0,2, то с помощью элементарных расчетов мы получаем итоговую стоимость бизнеса ОАО “Ромашка” равную 6 595 600 руб.

Метод не требует дальнейшей корректировки на степень контроля, так как в качестве исходной информации были использованы цены на контрольные пакеты акций компаний-аналогов.

2.2. Метод рынка капитала

Данный метод основан на анализе цен на акции компаний-аналогов, доступных на рынке в открытом обращении.

В этом случае специалисты используют мультипликаторы, где в числителе находится цена акции, а в знаменателе финансовый показатель, например, выручка или прибыль.

При использовании этого метода используются корректировки финансовых показателей в расчете на одну акцию, например, прибыль на акцию. В остальном этот метод идентичен методу сделок:

Стоимость бизнеса = Выручка * (Цена на акцию) / (Выручка на акцию)

Пример

Цель оценки – продажа ОАО “Ромашка”. При том, что компания в течение последних нескольких лет получало годовую прибыль 100 000 руб.

Отношение “цена на акцию / прибыль на акцию” (с поправкой на одну акцию) для схожих компаний-аналогов равен 7. Как выяснить, сколько стоит ОАО “Ромашка”?

Стоимость ОАО “Ромашка” = (годовая прибыль) х (мультипликатор “цена на акцию / прибыль на акцию”)

100 000 х 7 = 700 000 руб.

2.3 Метод отраслевых коэффициентов

Этот метод основывается на использовании заранее просчитанных и проанализированных соотношений между ценой реализации бизнеса определенной отрасли и его финансовыми показателями.

Например, маркетинговые агентства можно продать за 0,9 годовой выручки, консалтинговые агентства – за 0,7 годовой выручки.

В России метод отраслевых коэффициентов пока не получил широкого распространения, поскольку отсутствует глубокая аналитика отраслевых показателей со стороны статистических и специализированных служб.

Пример

Цель оценки – корректировка стратегии развития бизнеса. Для этого рассчитаем годовую выручку, которая равняется 6 500 000 руб.

ОАО “Ромашка” функционирует в сфере оптовой продажи цветов. По данным анализа рынка, можно вывести отраслевой коэффициент равный 1,8.

Так, располагая стоимостью бизнеса в 11 700 000 руб. при выручке в 6 500 000 руб., руководство ОАО “Ромашка” может принимать решение о расширении сети.

3. Затратный

Затратный метод оценки стоимости определяет стоимость бизнеса как цену имеющегося имущества компании. Для применения этого подхода в доступе оценщика должна быть достоверная информация о затратах на приобретение и содержание активов.

3.1 Метод чистых активов в оценке бизнеса

Данный метод основан на анализе активов. Первым делом нужно оценить нематериальные активы. Далее происходит анализ товарно-материальных ценностей, запасов. Потом производится детальная оценка неденежных активов (дебиторская задолженность).

Метод чистых активов достаточно прост в вычислениях, стоимость бизнеса определяется формулой:

Пример

Цель оценки – выявить стоимость ОАО “Ромашка” для страхования бизнеса от кредитных рисков.

Необходимо определить сумму активов и долгов ОАО “Ромашка”. Так, все активы определяются в 4 573 100 руб, а долговые обязательства на 2 546 900 руб. Таким образом, стоимость ОАО “Ромашка” оценивается в 7 120 000 руб.

В результате оценки определили, что ОАО “Ромашка” может быть застраховано на 7 120 000 руб.

3.2 Метод ликвидационной стоимости

Применяется в том случае, когда уже точно известно, что бизнес будет ликвидирован, а владельцам необходимо определить стоимость бизнеса для быстрой реализации. Формула расчета:

Стоимость бизнеса = Рыночная стоимость активов – долговые обязательства

Так как фирма ликвидируется, рассчитаем выручку от продажи оборудования, запасов и материалов с поправкой на скорую реализацию.

Так, рыночная стоимость активов ОАО “Ромашка” определяется в 5 213 100 руб. При этом затраты на содержание и обслуживание оборудования и запасов до момента продажи составят 543 000 руб.

За последнее время у организации образовались значительные долги перед кредиторами, которые составляют 1 876 000.

Также при закрытии необходимо выплатить все выходные пособия работникам, которые в сумме составляют 665 200 руб. Прибыль на период ликвидации составит 4 871 100 руб.

В результате стоимость ОАО “Ромашка” методом ликвидационной стоимости определяется в 7 000 000 руб.

Выводы по методам

После детального рассмотрения всех подходов в оценке бизнеса, целесообразно структурировать полученную информацию, и вывести преимущества и недостатки каждого метода.

| Подход | Достоинства | Недостатки | Лучшая ситуация для метода |

| Доходный | Анализ будущих доходов; учитывает особенности компании; универсальный, подходит для разных целей оценки; выявляет слабые места бизнеса | Используются прогнозные данные; сложность расчетов; субъективный и вероятностный характер результатов; неточные результаты | Повышения эффективности управления; обоснование решения о запуске инвестиционного проекта |

| Сравнительный | Используются фактические рыночные данные; оценивает эффективность при текущих условиях | Не учитывает ожиданий инвесторов; сложность поиска аналогичных объектов в некоторых отраслях | Принятие решения о дополнительной эмиссии акций; изменение стратегии развития; покупка или продажа бизнеса; реструктуризация |

| Затратный | Оцениваются активы; точность оценки обоснована; расчеты очень просты, информация доступна | Не учитываются перспективы развития; отражается прошлая стоимость бизнеса; стоимость может не соответствовать текущим рыночным ценам | Ликвидация или быстрая продажа; переоценка активов; оценка финансовых показателей организации; платежеспособности компании и стоимости залога для кредитования, страхования |

Примечание к методам

Итак, после того, как произведены расчеты по трем методам необходимо выявить итоговый результат. Кстати, стоимости должны получиться приблизительно одинаковые.

Отличаются данные в основном по причине того, что один конкретный подход соответствует цели оценки больше, чем другие, или более полно учитывает сложившуюся ситуацию. Согласование производится по формуле:

Итоговая стоимость = Доходный × К1 + Сравнительный × К2 + Затратный × К3

“К1”, “К2”, “К3” – весовые коэффициенты, выбранные в зависимости от значимости конкретной стоимости в итоговой оценке. Коэффициенты в сумме должны составлять единицу.

Пример

Рассмотрим уже знакомое ОАО “Ромашка”. Данные по расчетам в таблице ниже.

Пояснение по коэффициентам: оценщик считает, что сравнительный наиболее значим в данному случае, поэтому ему присвоен максимальный вес.

Так, посчитав по формуле, итоговая согласованная стоимость бизнеса определяется в 6 924 200 руб.

Ого! Я думал один раз посчитаем и все

Ого! Я думал один раз посчитаем и все

Пошаговая инструкция

В этой главе я расскажу основные этапы оценки стоимости бизнеса. Естественно, в каждом бизнесе есть свои нюансы, важно об этом помнить.

1. Определение цели

Первым делом необходимо определить в каких целях осуществляется оценка бизнеса. Этот шаг важен для реализации экономических интересов сторон, которые пришли к решению по оценке бизнеса. И чаще всего оценку проводят в следующих случаях:

- Повысить эффективность управления организации;

- Обосновать решение о запуске инвестиционного проекта;

- Купить или продать бизнес, или его долю;

- Реструктуризировать предприятие;

- Разработать стратегию долгосрочного развития;

- Оценить финансовые показатели организации;

- Принять решение о выпуске и продаже ценных бумаг.

2. Выбор оценочной компании

Это очень важный шаг. Во многих странах оценку бизнеса осуществляют независимые профессионалы, которые в своей работе придерживаются установленных отраслевых стандартов.

Хороший инструмент, который может помочь при выборе оценщика – это рейтинги проверенных агентств, таких как:

- Рейтинговое агентство Expert ;

- Издательский дом Коммерсантъ ;

- Рейтинговое агентство RAEX .

Основными критериями при выборе оценщика может служить срок работы на рынке, профессионализм и репутация, наличие списка известных партнеров, уже воспользовавшихся услугами фирмы, положительные

Точная оценка непубличной компании, чьи акции не торгуются на фондовой бирже, — всегда нетривиальный вопрос. Каждое заинтересованное в сделке лицо может применять свои методы оценки и спорить с другими, отстаивая правильность собственных вычислений. Универсального рецепта здесь нет.

Современные методы оценки компаний, надо признаться, недалеко ушли от классических книжных истин, прописанных Мейсоном и Харрисоном. Бизнес-ангелы, частные инвесторы, венчурные фонды и предприниматели по-прежнему используют для оценки бизнеса коэффициенты и мультипликаторы, дисконтированные денежные потоки и чистые активы. Но какой метод подходит вам?

Общие положения

Оценка стоимости компании предполагает ряд допущений, в частности, реальный объем рынка (особенно тяжело «оцифровать» молодые, формирующиеся отрасли), а также финансовый прогноз. Нередко бизнес-планы предпринимателя могут не совпадать с видением инвестора.

Еще один субъективный показатель — это требуемая инвестором степень доходности, покрывающая все его риски. Чем раньше инвестор «заходит» в компанию, тем большую доходность он требует. На самой ранней стадии развития только одна компания из десяти проинвестированных оказывается прибыльной, отмечает Константин Фокин, президент Национальной ассоциации бизнес-ангелов. «Я плотно работаю с компаниями, потому что хочу, чтобы доходность моего портфеля была ваше средней, я рассчитываю, что две компании из десяти портфельных смогут быть успешными»,- рассказывает о реалиях высоко рискового инвестирования бизнес-ангел Александр Бородич.

При оценке рынка и компаний предприниматели опираются на уже прошедшие аналогичные сделки, которые позволят им и получить примерный мультипликатор, и понять объем рынка. Окончательное решение о стоимости инвестор принимает, опираясь не только на данные похожих сделок, но и на собственную интуицию и результаты «торгов» с предпринимателем.

На самой ранней стадии развития компании инвестор особое внимание уделяет анализу и другим показателям компании: команде, потенциальному спросу на технологию, системным рискам, связанным с общим экономическим и политическим фоном, а также возможным барьерам для входа на рынок конкурентов.

На стадии идеи очень сложно дать даже примерную оценку будущей компании — это уравнение с множеством переменных.

Но инвестора такой ответ вряд ли устроит. «Бизнес-ангелы вкладывают деньги в бизнесы, финансированием научно-исследовательских проектов они не занимаются»,- констатирует Игорь Пантелеев, исполнительный директор Национального содружества бизнес-ангелов. Чаще всего частные инвесторы отказывают стартапам как раз по причине отсутствия у молодой компании продаж.

Метод дисконтированных денежных потоков

Подходит : для быстрорастущих стартапов, находящихся на начальных стадиях развития, с малым доходом или вообще без него.

Не применяется : к техническим компаниям.

Основание оценки : стоимость компании определяется из суммы свободного денежного потока будущих периодов. Величина потока дисконтируется с учетом рисков будущих лет. Ставка дисконтирования определяется исходя из средневзвешенной стоимости капитала.

Минусы : завышенная оценка реальной стоимости компании, неточные допущения (выручка компании в будущие периоды, темпы роста продаж, риски, ставка дисконтирования).

Метод мультипликаторов и коэффициентов

Подходит : для солидных и прибыльных компаний со скромными активами.

Основание оценки : сравнение с котирующими на бирже компаниями с аналогичной операционной и финансовой структурой. Оценка стоимости основывается на нескольких показателях: оборот, EBITDA, EBIT, годовой прирост. Во внимание принимаются сделки с похожими компаниями, которые были проданы стратегическим или финансовым инвесторам. Большое значение в этом методе играет соотношение рыночной цены акции компании и ее чистой прибыли в расчет на акцию. В оценке определяется потенциал развития компании или отрасли в целом, в итоге инвестор или предприниматель оценивает стратегическую стоимость компании.

Минусы : сложности в поиске подходящего аналога, закрытость аналогичных сделок, сложный процесс сбора данных.

Метод чистых активов

Подходит : для крупных компаний с весомыми базовыми активами.

Не подходит : для сектора малых и средних предприятий.

Основания для оценки : балансовые показатели компании. Важный плюс данного метода — возможность качественно проверить полученную стоимость бизнеса исходя из его официальных бухгалтерских документов.

Минусы : сложно оценить интеллектуальную собственность.

Другие методы оценки стоимости компаний

Правило третей Люциуса Кэри : компания делится на три части между инвестором, учредителем/директором и руководством.

Правило компетенций : оценка доли каждой стороны проходит по профессиональным навыкам и компетенциям участников компании.

Коэффициент жадности : сумму инвестиций, умноженную на долю директора бизнеса, делят на инвестиции самого директора, умноженные на долю инвестора. Если полученный коэффициент от 5 до 8, оценка компании адекватна, если больше 10 — предприниматель жадничает и отдает инвесторам слишком маленькую долю.

Реальный опыт

Сергей Топоров, старший менеджер по инвестициям фонда LETA Capital:

Мы используем разные методы оценки — начиная от дисконтированных денежных потоков и заканчивая методом сравнения проектов по метрикам и прогнозирования будущей стоимости компании. На нашей стадии инвестирования наиболее применимо, конечно, прогнозирование будущей стоимости с дисконтированием на текущий момент.

Самый эффективный метод оценки — это метод переговоров. Мы понимаем минимальную, комфортную и максимальную для нас оценку проекта. Далее общаемся с проектом и соотносим эту оценку с ожиданиями основателей. Та цифра, на которой остановились, и есть реальная стоимость проекта сегодня.

Маргарита Власенко, куратор проектов ИТ-парка г. Набережные Челны:

Мы используем доходный метод при оценке стоимости ИТ-проектов. В российских реалиях сравнительный метод использовать крайне затруднительно. Сложно найти аналогичные бизнесы и практически невозможно получить доступ к реальным цифрам. Отрицательная сторона затратного метода заключается в том, что он не учитывает стоимость интеллектуальной собственности, «горящие глаза» команды и прочие нематериальные ценности. А ведь на начальном этапе именно от них зависит дальнейший успех проекта. На практике доходный метод дает самые достоверные данные по стартапу. Но здесь тоже нужно понимать, что ни один из подходов не дает объективную оценку, если мы говорим о начинающем бизнесе в ИТ. По стартапам невозможно делать долгосрочные прогнозы, так как иногда проекты терпят серьезные изменения в своих бизнес-процессах в первый год существования.

Данила Некрылов, аналитик фонда Bright Capital:

Традиционные подходы к оценке компаний (сравнительный, затратный, доходный) для определения прединвестиционной стоимости (pre-money valuation) венчурного проекта практически не используются. Связано это с высокой степенью неопределенности касательно будущих денежных потоков проекта, часто отсутствием компаний-аналогов в России и в мире. А оценка проекта по его ликвидационной стоимости часто приводит к такой цифре, что продолжать проект для основателя не имеет в дальнейшем никакого смысла.

В венчурном бизнесе оценка стоимости проекта — это результат переговоров основателя компании с инвесторами. Часто венчурный фонд делает оценку проекта на основании своего предыдущего опыта инвестирования в проекты той же стадии развития.

Если, предположим, в одном венчурном проекте за $1 млн инвестор получил 30%, а вы за точно такую же сумму можете предположить ему только 10%, то у инвестора возникнет много вопросов, чем ваш проект лучше аналога.

Также в качестве определения диапазона оценки проекта используется следующая схема:

- Венчурным фондом определяется «комфортная» для него доля в инвестиционном проекте, обычно она лежит в диапазоне 15-45% и зависит от стадии проекта и наличия других инвесторов. Контроль фонды, как правило, не интересует.

- Соответственно, если инвестор за требуемый проектом объем инвестиций не получит свою комфортную долю в проекте, это послужит началом долгих переговоров. Переменных в данной модели две — это размер инвестиций и прединвестиционная оценка проекта самими основателями.

При подготовке статьи использовались материалы образовательной программы для профессиональных частных инвесторов Ready for Equity