الحساب 0 304 06 000 "التسويات مع الدائنين الآخرين" مخصص للمحاسبة عن التسويات مع الدائنين للمعاملات المتعلقة بقبول الأصول المالية وغير المالية للمحاسبة وتسوية الالتزامات والنتائج المالية بموجب قانون النقل (الميزانية العمومية المنفصلة) خلال إعادة التنظيم من خلال الاندماج أو الانضمام أو التقسيم أو التخصيص عند تغيير نوع المؤسسة الحكومية إلى مؤسسة مستقلة ذات ميزانية.

اعتبارًا من 1 سبتمبر 2014، لا ينص التشريع المدني على إعداد الميزانية العمومية للفصل. في الفن. فن. 58، 59 من القانون المدني للاتحاد الروسي يذكر فقط سند النقل. في الوقت نفسه، فإن الانعكاس في محاسبة المعاملات المتعلقة بإعادة التنظيم على أساس الميزانية العمومية للانفصال منصوص عليه في التعليمات رقم 157 ن بعد إجراء التعديلات بأمر من وزارة المالية الروسية رقم 89 ن. بالإضافة إلى ذلك، وفقًا للفقرة 275 من التعليمات رقم 191ن، يتم إعداد ميزانية نهاية الخدمة كجزء من التقارير التي تم إنشاؤها فيما يتعلق بإعادة تنظيم المؤسسة. وفي هذا الصدد، نعتقد أن المديرين الرئيسيين لأموال الميزانية سيطلبون على الأرجح من المؤسسات إعداد ميزانية عمومية منفصلة.

لاحظ أنه قبل إجراء التعديلات بأمر من وزارة المالية الروسية رقم 89 ن، لم يتم تحديد إجراءات مراعاة الأصول والالتزامات والنتائج المالية أثناء إعادة تنظيم المؤسسة في التعليمات رقم 157 ن.

نقل مؤشرات الأصول والخصوم المتكونة بناء على نتائج أنشطة مؤسسة حكومية منذ بداية السنة المالية الحالية والمدرجة في الحسابات المحاسبية المقابلة للموازنة (في سياق البيانات التحليلية المؤكدة بواسطة السجلات المحاسبية التحليلية (الكشوفات والبطاقات وما إلى ذلك)) يتم تنفيذها على أساس الشهادة (ص. 0504833).

يتم تنظيم المحاسبة عن التسويات مع الدائنين الآخرين بموجب البند 111.1 من التعليمات رقم 162 ن (الجدول 144).

الجدول 144

سجلات محاسبية

للمحاسبة عن التسويات مع الدائنين الآخرين

| لا. | محتويات العمليات | دَين | ائتمان |

| 1 | ترجمة مؤشرات الأصول غير المالية اعتباراً من تاريخ إعادة التنظيم والتغير في نوع المؤسسة الحكومية | كي آر بي 1 304 06 830 | كي آر بي 1 101 س س 410، كي آر بي 1 102 س س 420, 1 103 س س 430, كي آر بي 1 105 س س 440, كي آر بي 1 106 xxx xxx, كي آر بي 1 107 xxx xxx, KRB 1 109 60 الثلاثون |

| 2 | ترجمة مؤشرات الإهلاك المستحقة | كي آر بي 1 104 ××××× | كي آر بي 1 304 06 730 |

| 3 | ترجمة مؤشرات الأصول المالية في تاريخ إعادة التنظيم والتغير في نوع المؤسسة الحكومية | كي آر بي 1 304 06 830 | كي آر بي 1 201 35 610، كي دي بي 1 205 س س 660، كي آر بي 1 206 س س 660، كي آر بي 1 208 س س 660، كي دي بي 1 209 س س 660, كي آر بي 1 210 10 زكس، |

| 4 | ترجمة مؤشرات حسابات القبض | كي دي بي 1 205 س س 560، كي آر بي 1 208 س س 560, كي دي بي 1209xx560 | كي آر بي 1 304 06 730 |

| 5 | ترجمة مؤشرات الالتزامات اعتباراً من تاريخ إعادة التنظيم والتغير في نوع المؤسسة الحكومية | كي آر بي 1 302 س س 830، كي آر بي 1 303 س س 830، كي آر بي 1 304 02 830، كي آر بي 1 304 03 830 | كي آر بي 1 304 06 730 |

| 6 | ترجمة مؤشرات الالتزامات في مقدار المدفوعات الزائدة للمدفوعات الإلزامية للميزانية | كي آر بي 1 304 06 830 | كي آر بي 1 303 س س 730 |

| 7 | قبول الأصول غير المالية والأصول المالية في المحاسبة بموجب سند تحويل (الميزانية العمومية المنفصلة) | كي آر بي 1 101 س س 310, كي آر بي 1 102 س س 320, كي آر بي 1 103 س س 330, كي آر بي 1 105 س س 340, كي آر بي 1 106 xxx xxx, كي آر بي 1 107 xxx xxx, كي آر بي 1 109 60 زكس، كيف 1 201 س س 510، كي دي بي 1 205 س س 560، كي آر بي 1 206 س س 560, كي آر بي 1 208 س س 560, كي دي بي 1 209 س س 560، كي آر بي 1 210 س س 560 | كي آر بي 1 304 06 730 |

| 8 | قبول المحاسبة عن تسوية الالتزامات وكذلك النتيجة المالية للمؤسسة (باستثناء النفقات) بموجب قانون النقل (ميزانية الانفصال) | كي آر بي 1 304 06 830 | كي آر بي 1 302 س س 730، كي آر بي 1 303 س س 730، كي آر بي 1 304 xxx xxx, كي دي بي 1 401 10 زكس، جي كي بي كيه 1 401 30 000، gKBK 1 401 40 زكس, KRB 1 401 60 الثلاثون |

| 9 | العمليات النهائية على محاسبة الميزانية اعتباراً من تاريخ إعادة التنظيم والتغيير في نوع المؤسسة الحكومية | جي كي بي كيه 1 401 30 000 | كي آر بي 1 304 06 730 |

إصدار الميزانية رقم 4

في الأنشطة الاقتصادية لمؤسسات الميزانية أو المؤسسات المستقلة، تحدث مواقف عندما يتم جمع الأموال مؤقتًا من مصادر تمويل أخرى داخل إطار نوع واحد من الدعم المالي (النشاط)، من أجل الوفاء بالتزام تجاه المورد (المنفذ) المقبول في إطار نوع واحد من الدعم المالي (النشاط). رصيد الحساب الشخصي مع السداد اللاحق. يجب أن تنعكس في برامج المحاسبة 1C.

أمثلة على معاملات الاقتراض الداخلي

قد تحتاج إحدى المؤسسات إلى دفع متأخرات خدمات الاتصالات أو المرافق بشكل عاجل حتى لا يعلق المورد المعني تقديم الخدمة (على سبيل المثال، إيقاف تشغيل الهاتف أو التدفئة). في محاسبة المؤسسات، يتم استخدام الحساب 304 06 "التسويات مع الدائنين الآخرين" للمعاملات الفردية. حاليًا، في التعليمات رقم 157 ن، يتم تناول إجراءات تطبيق هذا الحساب بشكل ضيق. ومع ذلك، كما تبين الممارسة، فإنه لديه تطبيق أوسع. من بين العمليات الرئيسية التي ينبغي أن تؤخذ حساباتها في الاعتبار 030406000، يمكن تمييز العمليات التالية:

بشأن قبول محاسبة الأصول غير المالية والمالية، وتسوية الالتزامات، والنتيجة المالية لقانون النقل (ميزانية الانفصال) أثناء إعادة تنظيم المؤسسة من خلال الاندماج أو الانضمام أو التقسيم أو الانفصال أو عند تغيير نوع المؤسسة ;

- الاقتراض الداخلي للأموال بين مصادر الدعم المالي، في حدود رصيد الأموال في حساب المؤسسة، مع سدادها لاحقا؛

لدفع الأصول غير المالية من مصادر التمويل المختلفة؛

إنهاء التزامات المؤسسة التي تم التعهد بها بموجب عقد مدني عن طريق تعويض مطالبة مضادة متجانسة بدفع الغرامات (الغرامات والغرامات) بسبب انتهاك شروط العقد؛

الاقتطاع من مبالغ الوديعة النقدية (الوديعة) المقدمة لضمان تنفيذ العقود، بمبلغ تلبية مطالبة المرتهن؛

على الخصم من مقدار الأجور، ومبلغ سداد الدين عن الأضرار، ومن مصادر التمويل الأخرى.

دعونا نفكر بمزيد من التفصيل في حالة الاقتراض الداخلي للأموال بين مصادر التمويل. لنفترض أن إحدى مؤسسات الموازنة قامت بدفع ديون المرافق الناتجة في إطار رمز نوع الضمان المالي 4، باستخدام الأموال المستلمة بموجب KFO 2. وفي وقت لاحق، تم سداد الأموال بموجب KFO 2 من خلال إعانة مالية لتنفيذ مهمة حكومية. للقيام بذلك، يجب أن يعكس البرنامج عمليتين:

جمع الأموال لسداد الحسابات المستحقة الدفع بموجب KFO 4 من رصيد الأموال بموجب KFO 2؛

إعادة الأموال التي تم جمعها سابقًا من خلال المدير المالي 2.

انعكاس جمع الأموال في 1C

لتعكس جمع الأموال للوفاء بالحسابات المستحقة الدفع بموجب KFO 4 من رصيد الأموال بموجب KFO 2، المستندات " التخلص النقدي" و " المقبوضات النقدية" دعونا ننظر في انعكاس هذه العمليات في برنامج "1C: مؤسسة الدولة 8"، أد. 1.0.

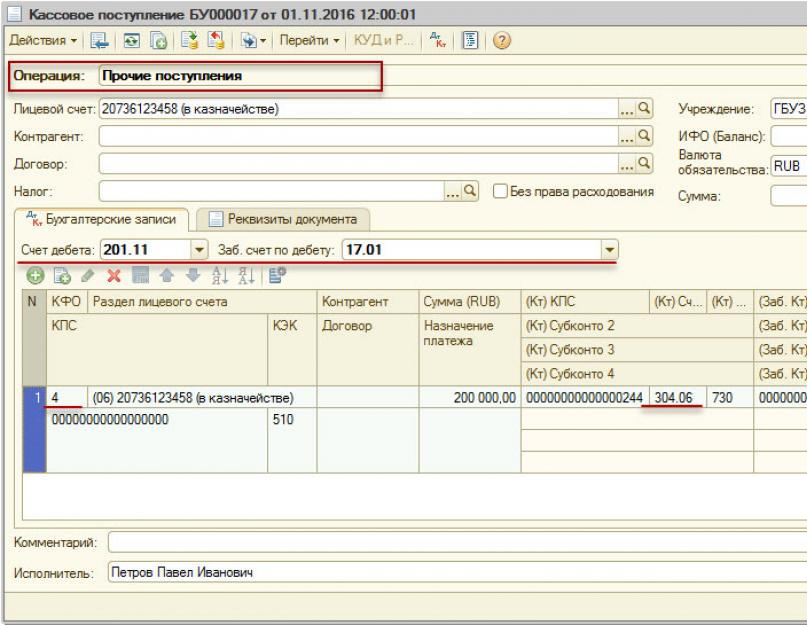

عند ملء الوثيقة " التخلص النقدي"لكي تعكس المعاملات بشكل صحيح، يجب أن تؤخذ النقاط التالية بعين الاعتبار: يجب أن يكون نوع المعاملة " تحويلات أخرى"؛ حساب وفقًا لـ Kt 201.11، مع حساب إلزامي خارج الميزانية العمومية 17.01؛ كفو 2؛ فاتورة حسب Kt 304.06.

بعد الانتهاء من الوثيقة المقبوضات النقدية» عن طريق الزر « ختم

عند ملء الوثيقة " المقبوضات النقدية» لتعكس المعاملات بشكل صحيح، من الضروري مراعاة النقاط التالية: نوع المعاملة "إيصالات أخرى"؛ الحساب Dt 201.11، مع حساب خارج الميزانية العمومية 17.01؛ مطار كيفو 4؛ حساب كيلوطن 304.06.

بعد الانتهاء من الوثيقة التخلص النقدي» عن طريق الزر « ختم» يمكنك طباعة الشهادة المحاسبية باستخدام f. 0504833.

والآن سنعكس هذا المثال نفسه في برنامج "1C: محاسبة المؤسسات العامة 8"، أد. 2.0.

لتعكس جمع الأموال، الوثائق " التخلص النقدي" و "إيصال الدفع."وبما أن هذه المستندات لا تحتوي على عملية قياسية مقابلة، فيجب إنشاؤها أولاً.

لإنشاء عملية قياسية للمستند ""التقاعد النقدي""في قائمة العمليات القياسية (" الإدارة" – "العمليات النموذجية") بالضغط على " عملية النسختحويل الاستقطاعات من الرواتب والأجور والمنح الدراسية (304.03)"للوثيقة" التخلص النقدي».

في العملية القياسية التي يتم إنشاؤها، تحتاج إلى اتباع الارتباط التشعبي " نشر المعاملات القياسية"، قم بضبط حساب المدين وحذف الحساب الفرعي 1 "عمليات الشطب النقدي" وضبط حساب الائتمان في الترحيل إلى الحساب 18.

لإنشاء عملية قياسية لمستند " المقبوضات النقدية" في قائمة العمليات القياسية (" إدارة» – « العمليات النموذجية") بالضغط على " عملية النسخ"تحتاج إلى إنشاء عملية قياسية جديدة عن طريق نسخ العملية" استلام رسوم الوالدين"للوثيقة" المقبوضات النقدية».

في العملية القياسية التي يتم إنشاؤها، يجب عليك إزالة " حالة الاستخدام: رسوم الوالدين تساوي "نعم"» اتبع الارتباط التشعبي « نشر المعاملات القياسية" و في " استلام الأموال» ضبط حساب الائتمان وحذف قيم صيغ التعبئة في Subconto 1 و Subconto 2 و Subconto 3.

عند ملء الوثيقة " التخلص النقدي"في علامة التبويب" تفاصيل الوثيقة"يجب ملؤها" كمية" في علامة التبويب " فك تشفير الدفع": البيانات الواردة في القسم الجدولي - " مصدر الأموال», "KBK"، "KOSGU"، "الخلاصة".

في علامة التبويب " المعاملة المحاسبية

درجة الائتمان: 201.11 " ».

عند ملء الوثيقة " المقبوضات النقدية« نحن نتصرف بنفس الطريقة، ولكن نستخدم المدير المالي: 4.

انعكاس عودة الأموال في "1C"

لتعكس عودة الأموال التي تم اقتراضها سابقًا من KFO 2، فإن المستندات " التخلص النقدي" و " المقبوضات النقدية" عند ملء الوثيقة " التخلص النقدي"في علامة التبويب" تفاصيل الوثيقة"يجب ملؤها" كمية».

في علامة التبويب " فك تشفير الدفع

في علامة التبويب " المعاملة المحاسبية» املأ التفاصيل اللازمة لإنشاء القيود المحاسبية.

المعاملة القياسية – معاملة قياسية تم إنشاؤها لتعكس الاقتراض الداخلي للأموال.

درجة الائتمان: 201.11 " أموال المؤسسة في الحسابات الشخصية لدى سلطة الخزينة».

عند ملء الوثيقة " المقبوضات النقدية"في علامة التبويب" تفاصيل الوثيقة"يجب ملؤها" كمية" في علامة التبويب " فك تشفير الدفع": البيانات الواردة في القسم الجدولي: "مصدر الأموال"، "KBK"، "KOSGU"، "المبلغ".

في علامة التبويب " المعاملة المحاسبية» املأ التفاصيل اللازمة لإنشاء القيود المحاسبية.

المعاملة القياسية – معاملة قياسية تم إنشاؤها لتعكس الاقتراض الداخلي للأموال.

حساب الخصم: 201.11 " أموال المؤسسة موجودة في حسابات شخصية لدى سلطة الخزينة”.

في النشاط الاقتصادي لمؤسسة ما، قد ينشأ موقف عندما لا يكون التمويل من مصدر معين للدعم المالي كافياً لسداد الحسابات الحالية المستحقة الدفع. قد يكون هذا بسبب النقص المؤقت في التمويل من هذا المصدر.

على سبيل المثال، قد تحتاج إحدى المؤسسات إلى دفع متأخرات خدمات الاتصالات أو المرافق بشكل عاجل حتى لا يعلق المورد المعني تقديم الخدمة (على سبيل المثال، إيقاف تشغيل الهاتف أو التدفئة).

في هذه الحالة، يحق للمؤسسة استخدام أموال من مصدر آخر للأمن المالي لسداد الحسابات المستحقة الدفع في حدود الرصيد الموجود في الحساب الشخصي مع السداد اللاحق. سننظر في إجراءات تسجيل مثل هذه المعاملات في المحاسبة في هذه المقالة.

أسس تسجيل عمليات الاقتراض الداخلي

إن إمكانية استخدام العمليات للاقتراض الداخلي للأموال منصوص عليها صراحة في الفقرات. تمت الموافقة على التعليمات رقم 146 و147. بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 16 ديسمبر 2010 رقم 174 ن (المشار إليه فيما يلي بالتعليمات رقم 174 ن) المستخدمة في المحاسبة لمؤسسات الميزانية والفقرات. تمت الموافقة على التعليمات رقم 174 و175. بأمر من وزارة المالية الروسية بتاريخ 23 ديسمبر 2010 رقم 183 ن (المشار إليه فيما يلي بالتعليمات رقم 183 ن) المستخدمة في محاسبة المؤسسات المستقلة.

يمكن تنفيذ عمليات الاقتراض الداخلي من أي مصدر للدعم المالي.

على سبيل المثال، يقدم خطاب وزارة المالية في الاتحاد الروسي بتاريخ 4 سبتمبر 2012 رقم 02-06-10/3517 مثالاً على اقتراض الأموال باستخدام رمز الضمان المالي "4". تنص الرسالة أيضًا على أنه في حالة سداد الحسابات المستحقة الدفع ضمن رصيد الأموال على حساب شخصي منفصل 21 "حساب شخصي منفصل لمؤسسة الميزانية"، فإن السجلات المحاسبية للمؤسسة تنعكس بطريقة مماثلة. وهذا يعني أن اقتراض الأموال يمكن أن يتم أيضًا على حساب الأموال المستهدفة.

التفكير في الحسابات خارج الميزانية العمومية

حسب الفقرات. تمت الموافقة على تعليمات 365 و 367. بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 1 ديسمبر 2010 رقم 157 ن (المشار إليه فيما يلي بالتعليمات رقم 157 ن) ، يتم فتح حسابات خارج الميزانية العمومية 17 "المقبوضات النقدية" و 18 "التدفقات النقدية الخارجة" للحسابات 020100000 "الصناديق المؤسسية" للمحاسبة التحليلية للتدفقات النقدية الخارجة والداخلة للحساب الشخصي ولدى صندوق النقد بالمؤسسة.

في الوقت نفسه، بأمر من وزارة المالية الروسية بتاريخ 16 نوفمبر 2016 رقم 209 ن، تم إجراء تغييرات على هذه الفقرات من التعليمات رقم 157 ن، والتي بموجبها تنطبق الحسابات خارج الميزانية العمومية 17 و 18 أيضًا على الحساب 304 06 (من حيث المدفوعات النقدية).

يقدم خطاب وزارة المالية الروسية بتاريخ 28 ديسمبر 2016 رقم 02-06-10/79177 مثالاً على استخدام الحسابات خارج الميزانية العمومية للحساب 304 06. ويترتب على هذه الرسالة أن الحسابات خارج الرصيد المماثلة يتم تطبيق حسابات الورقة 17 و 18 على الحساب 304 06 كما في الحساب 201 المقابل.

الانعكاس في المحاسبة

لا يتم تضمين عمليات جمع الأموال من مصدر الأمن المالي المناسب لسداد الحسابات المستحقة الدفع المقبولة على حساب مصدر آخر للأمن المالي في دخل (نفقات) المؤسسة. ولذلك، وفقا للتعليمات، تمت الموافقة عليها. بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 01.07.2013 رقم 65 ن (يشار إليه فيما بعد بالتعليمات رقم 65 ن)، في هذه الحالة، المادة 510 "إيصالات حسابات الميزانية" (610 "التخلص من حسابات الميزانية") ينطبق KOSGU.

تتم عمليات الاقتراض الداخلي باستخدام الحساب 030406000 "التسويات مع الدائنين الآخرين".

بناءً على أحكام التعليمات رقم 157 ن، 174 ن، 183 ن، التعليمات رقم 65 ن، رسائل وزارة المالية في الاتحاد الروسي بتاريخ 4 سبتمبر 2012 رقم 02-06-10/3517 وتاريخ 28 ديسمبر 2016 لا 79177-06-02 تنعكس معاملات الاقتراض الداخلي لأموال الأموال (ولهذا لنأخذ مثالاً على اقتراض الأموال باستخدام رمز الضمان المالي "2" لسداد الحسابات المستحقة الدفع باستخدام رمز الضمان المالي "4"):

1. جمع الأموال لسداد الحسابات المستحقة الدفع

- الخصم 2.304.06.830 (زيادة 18،610 KOSGU) الائتمان 2.201.11.610 (زيادة 18،610 KOSGU) ؛

- الخصم 4.201.11.510 (زيادة 17،510 KOSGU) الائتمان 4.304.06.730 (زيادة 17،510 KOSGU).

2. سداد الأموال التي تم جمعها سابقا

- الخصم 4.304.06.830 (زيادة 18،610 KOSGU) الائتمان 4.201.11.610 (زيادة 18،610 KOSGU) ؛

- الخصم 2.201.11.510 (زيادة 17،510 KOSGU) الائتمان 2.304.06.730 (زيادة 17،510 KOSGU).

التسجيل المستندي في هيئات الخزانة

يتم تنظيم إجراءات إجراء المعاملات النقدية من قبل الهيئات الإقليمية للخزانة الفيدرالية بأموال من مؤسسات الميزانية بأمر من الخزانة الفيدرالية بتاريخ 19 يوليو 2013 رقم 11 ن (المشار إليه فيما يلي بالإجراء رقم 11 ن)، بأموال مستقلة المؤسسات - بأمر من الخزانة الفيدرالية بتاريخ 8 ديسمبر 2011 رقم 15 ن (المشار إليه فيما يلي بالإجراء رقم 15 ن ).

إذا تم تنفيذ اقتراض الأموال ضمن حسابات شخصية مختلفة (على سبيل المثال، 21 و 20)، فإنه وفقًا للبند 9 من الإجراء رقم 11ن والبند 5 من الإجراء رقم 15ن، من أجل إجراء مدفوعات نقدية، يجب على المؤسسة تقديم إلى الخزانة الفيدرالية طلبًا للنفقات النقدية (ص. 0531801) (طلب الإرجاع).

وبالتالي فإن استخدام عمليات الاقتراض الداخلي يعد أداة ممتازة لسداد الحسابات الدائنة في الوقت المناسب. وبفضل هذه العمليات تستطيع المؤسسة تجنب العقوبات والغرامات من المورد بسبب التأخر في السداد ومزاولة الأنشطة التجارية بشكل مستمر دون انتظار التمويل المناسب

في كثير من الأحيان، تقوم المؤسسات الطبية بجمع الأموال بشكل مؤقت من نوع واحد من رموز الدعم المالي إلى نوع آخر. كيف تنعكس هذه المعاملات في الحسابات المحاسبية وإعداد التقارير موصوفة في المقالة

27.02.2017تنص أحكام البند 146 من التعليمات رقم 174ن، والفقرة 174 من التعليمات رقم 183ن على أن عمليات اقتراض الأموال من رمز ضمان مالي إلى آخر تنعكس من خلال الحساب 030406000 "التسويات مع الدائنين الآخرين".

قبول محاسبة الحسابات المستحقة الدفع بمبلغ الأموال التي تتلقاها المؤسسة لنوع الدعم المالي (النشاط) الموجه ضمن رصيد الأموال في الحساب الشخصي لمؤسسة الميزانية للوفاء بالالتزام الذي تقبله مؤسسة الميزانية خلال إطار نوع آخر من الدعم المالي (النشاط)، ينعكس على أساس شهادة المحاسبة (ص. 0504833):

الخصم من الحسابات المقابلة للمحاسبة التحليلية للحسابات 0 206 00 000 "تسويات السلف الصادرة" 0 301 00 000 "التسويات مع الدائنين لالتزامات الدين" 0 302 00 000 "تسويات الالتزامات المقبولة" 0 303 00 000 " تسويات المدفوعات في الميزانيات"، 0 304 00 000 "تسويات أخرى مع الدائنين"

إن تخفيض الدين بمقدار المصدر الآخر المستعاد للضمان المالي الذي تم جذبه للوفاء بالالتزام، بسبب إيصالات أموال السنة المالية الحالية، ينعكس أيضًا على أساس شهادة محاسبية (النموذج 0504833):

الحساب المدين 0 201 11 510 "إيصالات الأموال من المؤسسة إلى الحسابات الشخصية لدى سلطة الخزينة".

ائتمان الحساب 0 304 06 730 "زيادة التسويات مع الدائنين الآخرين".

نلاحظ هنا أنه بموجب قواعد الفقرتين 365 و367 من التعليمات رقم 157ن (بصيغتها المعدلة بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 16 نوفمبر 2016 رقم 209ن)، من 1 يناير 2017 إلى الحساب 0 304 06 000 "التسويات مع الدائنين الآخرين" من حيث التسويات النقدية خارج الميزانية العمومية تم فتح الحسابات 17 و 18 برسالة من وزارة المالية في الاتحاد الروسي بتاريخ 28 ديسمبر 2016 رقم 02-06-10. /79177 يوضح مراسلة الحسابات لتعكس عمليات الاقتراض المؤقت للأموال من رمز نوع الضمان المالي 3 إلى رمز نوع الضمان المالي 2. وبحسب وزارة المالية، عمليات جمع الأموال لنوع الدعم المالي 3 “ يجب أن تنعكس الأموال المتصرف فيها مؤقتا، والموجهة لتغطية الفجوة النقدية في الوفاء بالالتزامات الخاصة بنوع النشاط 2 "الأنشطة المدرة للدخل"، على النحو التالي:

|

جمع الأموال من KFO 3 للوفاء بالالتزامات بموجب KFO 2: |

||

|

خصم الأموال من KFO 3 |

18 (كوسغو 610) |

|

|

استلام الأموال لصالح KFO 2 |

17 (كوسغو 510) |

17 (كوسغو 510) |

|

المبالغ المستردة من KFO 2 إلى KFO 3: |

||

|

خصم الأموال من KFO 2 |

18 (كوسغو 610) |

|

|

استلام الأموال لـ KFO 3 |

17 (كوسغو 510) |

17 (كوسغو 226) |

يمكن للمؤسسة الطبية استخدام التوضيحات الواردة في الرسالة أعلاه عند التفكير في العمليات لجذب الأموال من مصادر أخرى (من رموز أخرى لنوع الدعم المالي) في حالة عدم كفاية أموال التأمين الطبي الإلزامي.

دعونا نعطي أمثلة.

يجب على مستشفى مؤسسة الرعاية الصحية التابعة للميزانية الحكومية رقم 5 أن يدفع لموظفيه المشاركين في تنفيذ أجور برنامج التأمين الطبي الإلزامي لشهر فبراير. لدفع الرواتب تحتاج المؤسسة إلى 2،000،000 روبل. ومع ذلك، هناك 1800000 روبل في الحساب. تقوم المؤسسة بجذب الأموال المفقودة من نوع رمز الضمان المالي 2.

في الحسابات المحاسبية، سوف تنعكس عمليات جمع الأموال باستخدام رمز الضمان المالي 2 على النحو التالي:

|

المبلغ، فرك. |

|||

|

جمع الأموال من KFO 2 للوفاء بالالتزامات بموجب KFO 7: |

|||

|

تم شطب الأموال من KFO 2 |

18 (كوسغو 610) |

||

|

الأموال المستلمة لصالح KFO 7 |

17 (كوسغو 510) |

17 (كوسغو 510) |

لنكمل شروط المثال 1 ونفترض أن الحساب الشخصي للمؤسسة تلقى أموالاً من إحدى مؤسسات التأمين الطبي لدفع تكاليف الخدمات الطبية المقدمة.

سوف تنعكس المبالغ المستردة لرمز نوع الضمان المالي 2 على النحو التالي:

|

المبلغ، فرك. |

|||

|

رد الأموال من KFO 2 إلى KFO 7: |

|||

|

تم شطب الأموال من KFO 7 |

18 (كوسغو 610) |

||

|

الأموال المستلمة لصالح KFO 2 |

17 (كوسغو 510) |

17 (كوسغو 211) |

تنعكس عمليات جذب (استعادة) الأموال بين رموز الضمان المالي في بيان التدفق النقدي للمؤسسة (النموذج 0503723) بالطريقة المنصوص عليها في البنود 55.1 - 56 من التعليمات رقم 33 ن. تمت مناقشة مثال لملء هذا التقرير في رسالة وزارة المالية في الاتحاد الروسي رقم 02-06-10/79177.

أذكر أنه وفقًا لمعايير الفقرة 55.1 من التعليمات رقم 33 ن، يتم تجميع التقرير (ص. 0503723) وتقديمه اعتبارًا من 1 يوليو، 1 يناير من السنة التالية لسنة التقرير، ويحتوي على معلومات عن التدفق الأموال الموجودة في حسابات المؤسسات بالروبل والعملة الأجنبية، المفتوحة في أقسام بنك روسيا، في مؤسسات الائتمان، والهيئات التي تقدم الخدمات النقدية لتنفيذ الميزانية، وكذلك في مكتب النقد للمؤسسة، بما في ذلك الأموال المتاحة للتخلص المؤقت .

تم تجميع التقرير في سياق رموز KOSGU، بناءً على بيانات تحليلية حول أنواع المقبوضات وعمليات التصرف المنعكسة في الحسابات خارج الميزانية العمومية 17 "المقبوضات النقدية"، 18 "التصرفات النقدية" المفتوحة للحسابات التالية:

- 0 201 11 000 "الأموال المؤسسية في الحسابات الشخصية لدى سلطة الخزانة"؛

- 0 201 21 000 "الأموال المؤسسية في حسابات لدى منظمة ائتمانية" (للمؤسسات المستقلة)؛

- 0 201 23 000 "أموال المؤسسة العابرة إلى مؤسسة ائتمانية"؛

- 0 201 26 000 "الأموال المؤسسية في حسابات خاصة في مؤسسة ائتمانية" ؛

- 0 201 27 000 "الأموال المؤسسية بالعملة الأجنبية في حسابات لدى مؤسسة ائتمانية"؛

- 0 201 34 000 "أمين الصندوق"؛

- 0 210 03 000 "التسويات مع السلطة المالية نقداً".

المعاملات التي تم النظر فيها في المثال سوف تنعكس في التقرير (النموذج 0503723) على النحو التالي.

في القسم 2 "التخلص"، يجب أن يعكس السطر 231 "على حساب الأجور" الزيادة في الحساب 18 (KOSGU 211) (المؤشر 200000 روبل).

سيتم استكمال القسم 3 "تغيير أرصدة الصندوق" على النحو التالي:

- يعكس السطر 442 "التخلص من الأموال في التصرف المؤقت" مؤشر الخصم من الحساب 2304 06830 (في نفس الوقت يتم الإدخال في الحساب خارج الميزانية العمومية 18) (المؤشر يساوي 200000 روبل). تم تحويله إلى السطر 440 "مع الأموال الموجودة في التصرف المؤقت"؛

- يعكس السطر 463 "استلام الأموال عند إدارة الأرصدة" مؤشر ائتمان الحساب 730406730 (في الوقت نفسه، يتم تكرار الإدخال في الحساب خارج الميزانية العمومية 17) (ينعكس مؤشر سلبي - 200000 روبل). يتم نقل مؤشر السطر 463 بقيمة سلبية إلى السطر 460 "التغيير في أرصدة الصناديق عند إدارة الأرصدة - الإجمالي" ؛

- يعكس السطر 502 "بسبب انخفاض الأموال" مؤشرًا يساوي المؤشر الموجود في السطر 720 و. 0503737، زيادة بمقدار رصيد الحساب 2,201 11,610 (في المثال قيد النظر، السطر 502 يساوي 400,000 روبل روسي)؛

- السطر 510 "بسبب زيادة الأموال" يعكس المؤشر بقيمة سلبية مأخوذة من السطر 710 و. 0503737. هذا الرقم في حالتنا سيكون 200000 روبل. بعلامة الطرح

- يعكس السطر 500 "التغيير في أرصدة الصناديق - الإجمالي" مجموع السطرين 501 و 502 (استنادًا إلى البيانات المذكورة في المثال، يكون المؤشر 200000 روبل).

في عام 2017، عكست مؤسسة الموازنة الفيدرالية في الحساب 304 06 معاملات نقل الاستثمارات عند الحصول على الأصول الثابتة من مصادر مختلفة باستخدام العديد من رموز الضمان المالي (2، 4، 5) ومعاملات الاقتراض الداخلي للأموال (بين KFO 2 و 4) ). وفي نهاية عام 2017، انعكس سداد القرض.

ما هو نوع BCC الذي يجب الإشارة إليه للحساب 304 06 في العمليات المذكورة أعلاه؟ كيف ينبغي أن تنعكس هذه المعاملات التجارية في النموذج 0503710 "شهادة بشأن اختتام مؤسسة للحسابات المحاسبية للسنة المالية المشمولة بالتقرير"؟

وبعد النظر في الموضوع توصلنا إلى النتيجة التالية:

عند التفكير في المعاملات المحاسبية للاقتراض الداخلي للأموال بين رموز الضمان المالي، يتم استخدام الحساب 304 06 مع BCC من النوع CIF، وعند الحصول على أصل ثابت من عدة مصادر تمويل عند تحويل الاستثمارات بتكلفتها الأصلية إلى الضمان المالي الكود 4 - مع BCC من النوع KRB.

عند ملء الشهادة (ص. 0503710)، ينعكس حجم التداول على الحساب 304 06 في سطرين:

- وفقًا لـ BCC من النوع KRB من حيث اقتناء أصل ثابت من عدة مصادر تمويل عند تحويل الاستثمارات بتكلفتها الأصلية إلى رمز الضمان المالي 4؛

- حسب BCC نوع CIF من حيث عمليات الاقتراض الداخلي للأموال بين رموز الضمان المالي.

الأساس المنطقي للاستنتاج:

باستخدام الحساب 304 06 "التسويات مع الدائنين الآخرين" في السجلات المحاسبية لمؤسسة الميزانية، تنعكس المعاملات على وجه الخصوص (البنود 72، 73، 146، 147 من التعليمات المعتمدة من قبل وزارة المالية الروسية بتاريخ 16 ديسمبر 2010) ن 174 ن، فيما يلي - ن 174 ن):

- توجيه الأموال للوفاء بالالتزامات التي تم التعهد بها في إطار نوع آخر من النشاط (الدعم المالي)؛

- تحويل (قبول) مبلغ الاستثمارات في الأصول غير المالية عند حيازتها (إنشائها) على حساب رموز الضمان المالي المختلفة (المشار إليها فيما يلي بـ FSC)، بغرض قبولها للمحاسبة.

يتم تكوين 1-17 رقمًا من رقم الحساب 304 06 وفقًا لأحكام الفقرات. 21، 21.1، 21.2 التعليمات المعتمدة من قبل وزارة المالية الروسية بتاريخ 1 ديسمبر 2010 N 157n، التعليمات N 174n. الحساب 304 06 غير مدرج في الاستثناءات الواردة في التعليمات رقم 174 ن، وبالتالي يتم تشكيل أرقامه من 1 إلى 17 بالترتيب العام على النحو التالي:

- 1-4 فئات - رمز تحليلي لنوع الوظيفة، الخدمة (العمل) للمؤسسة، المطابق لرمز القسم، القسم الفرعي لتصنيف نفقات الميزانية؛

- 5-14 فئة - الأصفار، ما لم تنص السياسة المحاسبية للمؤسسة على خلاف ذلك؛

- 15-17 فئة - كود تحليلي لنوع الإيرادات أو التصرفات، يتوافق مع كود (مكون الكود) لتصنيف ميزانية الاتحاد الروسي (مجموعة تحليلية للنوع الفرعي لإيرادات الميزانية، كود نوع النفقات ، مجموعة تحليلية لنوع مصادر تمويل عجز الموازنة).

عند تحديد نوع رمز تصنيف الميزانية (المشار إليه فيما يلي - BCC) المستخدم لحساب معين، يحق لمؤسسات الميزانية استخدام المعلومات الواردة في الملحق رقم 2 للتعليمات المعتمدة من وزارة المالية الروسية بتاريخ 6 ديسمبر 2010 ن 162 ن (فيما يلي - الملحق رقم 2). وفقا للقسم 3 من الملحق رقم 2 بالحساب 304 06، يمكن استخدام الأنواع التالية من بطاقات الائتمان المخفية:

- تصنيف نفقات الميزانية (فيما يلي - KRB)؛

- تصنيف إيرادات الميزانية - من حيث حسابات الدخل؛

- تصنيف مصادر التمويل (CIF) - من حيث الحسابات حسب مصادر تمويل عجز الموازنة.

بناءً على جوهر المعاملات المنعكسة عند اقتراض الأموال داخليًا، يمكننا التحدث عن الحسابات بناءً على مصادر التمويل. يتم تأكيد هذا الموقف أيضًا من خلال حقيقة أن اقتراض الأموال بين أنواع الدعم المالي يتم مع الانعكاس في مقالات المجموعة التحليلية لنوع مصادر تمويل عجز الميزانية 510 "إيصالات إلى حسابات الميزانية" ، 610 "التخلص من حسابات الميزانية "، وفقًا لـ "إيصالات الحسابات" KOSGU، 610 "التخلص من حسابات" KOSGU المتعلقة بمصادر تمويل العجز (البند 3.1.3، البند 3.1 من القسم الرابع، البنود 1، 3 من القسم الخامس من التعليمات) تمت الموافقة عليه من قبل وزارة المالية الروسية بتاريخ 1 يوليو 2013 N 65n، الملحق رقم 1 لوزارة المالية الروسية بتاريخ 28 ديسمبر 2016 N 02-06-10/79177). وبالتالي، في حالة حدوث اقتراض داخلي للأموال بين المديرين الماليين، يتم استخدام الحساب 304 06 مع CBC من نوع CIF.

وفي المقابل، فإن عملية تحويل الاستثمارات في التكلفة الأولية للأصل الثابت إلى KFO 4 هي ذات طبيعة "مصروفات". أي أنها تعكس النفقات، وعلى وجه التحديد، تحويل واستلام النفقات التي تتكبدها المؤسسة عند اقتناء أصل ثابت. وبالتالي، في الحالة التي يتم فيها الحصول على أصل ثابت من خلال عدة مصادر للتمويل، عند تحويل الاستثمارات بتكلفتها الأصلية إلى KFO 4، يتم استخدام الحساب 304 06 مع نوع KBC KRB.

بناءً على ما سبق، عند التفكير في المعاملات المحاسبية للاقتراض الداخلي للأموال بين مكاتب التمويل الكويتية، يتم استخدام الحساب 304 06 مع نوع BCC KIF، وعند الحصول على أصل ثابت من عدة مصادر للتمويل عند تحويل الاستثمارات بتكلفتها الأصلية إلى KFO 4 - مع نوع BCC KRB .

يتم تحديد ميزات إعداد وعرض البيانات المالية الموحدة لمؤسسات الميزانية والمؤسسات المستقلة بموجب القسم الثاني من خطاب وزارة المالية في الاتحاد الروسي والخزانة الفيدرالية بتاريخ 02.02.2018 NN 02-06-07/6076، 07 -04-05/02-1648 "بشأن إعداد وتقديم تقارير الميزانية السنوية والبيانات المحاسبية الموحدة لميزانية الدولة والمؤسسات المستقلة من قبل كبار مديري أموال الميزانية الفيدرالية لعام 2017." على وجه الخصوص، عند إنشاء شهادة بشأن اختتام مؤسسة للحسابات المحاسبية للسنة المالية المشمولة بالتقرير (النموذج 0503710) (المشار إليها فيما بعد بالشهادة (النموذج 0503710))، في العمود 1 "رقم الحساب المحاسبي" للحساب 304 06 ، تتم الإشارة إلى الأصفار بالأرقام من 1 إلى 17 (البند 2.12 من الرسالة المذكورة). في الوقت نفسه، فإن أحكام التعليمات التي وافقت عليها وزارة المالية الروسية بتاريخ 25 مارس 2011 N 33n (المشار إليها فيما يلي باسم N 33n)، لا تنص على الإشارة إلى الأصفار في 1-17 رقمًا من الحساب رقم 304 06. بمعنى آخر، تم وضع هذا الشرط لتكوين البيانات المالية الموحدة، وعند ملء الشهادة (ص. 0503710) من قبل مؤسسة الميزانية، تتم الإشارة إلى الأرقام من 1 إلى 17 من رقم الحساب 304 06 بطريقة عامة، ما لم بخلاف ذلك يقدمه المؤسس.

وفقًا للتعليمات رقم 33ن، تعكس الشهادة (ص. 0503710) معدل دوران الحسابات المحاسبية الخاضعة للإغلاق حسب الأصول في نهاية السنة المالية المشمولة بالتقرير، في سياق الأنشطة ذات الأموال المستهدفة (الأعمدة 2 و3 و6 و7 ، 10، 11)، أنشطة المهام الولائية والأنشطة المدرة للدخل (الأعمدة 4، 5، 8، 9، 12، 13).

الحساب 304 06 في الحالات التي تم النظر فيها في السؤال يخضع للإغلاق في المراسلات مع الحساب 401 30 "النتيجة المالية لفترات التقارير السابقة". الاستثناء هو معاملات التسويات غير المكتملة لقبول الأموال بين مصادر الدعم المالي، والتي تتم ضمن رصيد أموال المؤسسة على الحساب الشخصي (في مكتب النقد) للمؤسسة، المنعكس في الحساب 304 06 (تعليمات رقم 304 06). 174 ن).

ينعكس حجم المؤشرات التي تم إنشاؤها اعتبارًا من 1 يناير من السنة التالية لسنة التقرير، قبل تنفيذ المعاملات النهائية، في الأعمدة من 2 إلى 5، ومبلغ المعاملات النهائية للحسابات الختامية التي تم تنفيذها في 31 ديسمبر، في النهاية من السنة المالية المشمولة بالتقرير، ينعكس في الأعمدة 6-13 ( التعليمات رقم 33 ن).

يرجى ملاحظة أن الشهادة (ص. 0503710) لا تحتوي على تقسيم إلى أقسام حسب الدخل والنفقات ومصادر التمويل. في الوقت نفسه، استنادًا إلى حقيقة أنه عند التفكير في المعاملات المحاسبية للاقتراض الداخلي للأموال بين مكاتب التمويل الكويتية، يتم استخدام الحساب 304 06 مع BCC من النوع KIF، وعند الحصول على أصل ثابت من عدة مصادر للتمويل عند تحويل الاستثمارات بأصلها تكلفة KFO 4 - مع نوع KBK KRB، عند ملء الشهادة (ص. 0503710)، ينعكس معدل دوران الحساب 304 06 في سطرين: وفقًا لنوع KBK KRB ووفقًا لنوع KBK KIF.

الإجابة المعدة:

خبير في خدمة الاستشارات القانونية GARANT

كيريفا آنا

مراقبة جودة الاستجابة:

مراجع خدمة الاستشارات القانونية GARANT

سوخوفخوفا أنتونينا

تم إعداد المادة على أساس الاستشارة الكتابية الفردية المقدمة كجزء من خدمة الاستشارات القانونية.