تعد المعلومات حول الأصول غير المتداولة أحد أهم مكونات الميزانية العمومية. سنخبرك في المقالة ما هي الأصول غير المتداولة للمؤسسة ، وما هو هيكلها ، وما هو الإجراء لعكس المعلومات حول الأصول في الميزانية العمومية والمحاسبة ، وكذلك الإجابة على الأسئلة المتداولة حول هذا الموضوع.

مفهوم الأصول غير المتداولة

المبدأ الأساسي لهيكل الميزانية العمومية للشركة هو تقسيمها إلى أصول وخصوم. رجال الأعمال والمحاسبون ، وكذلك أولئك الذين يرتبطون على الأقل بشكل طفيف بالأنشطة التجارية ، يعرفون أن مجموع أصول الشركة يساوي دائمًا التزاماتها. لكن في الوقت نفسه ، لا يعلم الجميع أن مبلغ الأصول يتكون من أموال جارية وغير متداولة ، والتي بدورها لها هيكلها وتصنيفها.

ما هي الأصول غير المتداولة وكيف تختلف عن الأصول المتداولة. ينتمي كل من الأصول إلى الشركة وهو تحت تصرفها. في الوقت نفسه ، يحق للشركة استخدام (الدفع مقابل البضائع على حساب النقد ، وإنتاج المنتجات على المعدات ، وما إلى ذلك) أو عدم استخدام الأصل (المواد الموجودة في المخزون ، والبناء على الحفظ). وفي كل حالة من هذه الحالات ، لا تعد حقيقة استخدام الأصل معيارًا لتصنيفها على أنها متداولة أو غير متداولة.

يكمن الاختلاف الأساسي بين كل من هذه المفاهيم في جوهرها ، أي في مؤشر السيولة أو معدل الدوران. كلما اقترب الأصل من أعلى مؤشر سيولة ، كلما كان من الواضح تصنيفه كأصل حالي. إذا لم يكن الأصل سائلاً ، فإنه يعتبر غير متداول.

معايير دوران الأصول

هناك عدة معايير لتحديد معدل دوران أحد الأصول ، والتي على أساسها يمكن تصنيف العنصر كمجموعة من الأصول غير المتداولة. لذلك ، يتم الاعتراف بالأصل على أنه غير متداول على أساس المتطلبات التالية:

- تخطط الشركة لاستخدام المنشأة لأكثر من 12 شهرًا.

مثال 1اشترت شركة Status JSC آلة نسخ بعمر إنتاجي 5 سنوات.

- يتم استخدام الكائن لمدة تزيد عن دورة تشغيل واحدة.

مثال 2اشترى مصنع "زناميا" معدات لتصنيع المنتجات. دورة إنتاج كاملة - 14 شهر.

- الشركة لديها حسابات القبض مع استحقاق أكثر من 12 شهرا.

مثال 3دفعت شركة "مونوليث" JSC للمقاول سلفة لأعمال البناء ، سيأتي الموعد النهائي لها بعد 18 شهرًا من تاريخ تحويل الدفعة المقدمة.

- القروض والائتمانات التي تقدمها الشركة لصالح أشخاص / منظمات أخرى. فترة سداد القرض أكثر من 12 شهرًا.

مثال 4قدمت شركة الائتمان "Drug" قرضًا مع فترة سداد 1.5 سنة.

إذا كان الكائن لا يفي بالمعايير المذكورة أعلاه ، فيمكن تصنيفها على أنها أصول متداولة.

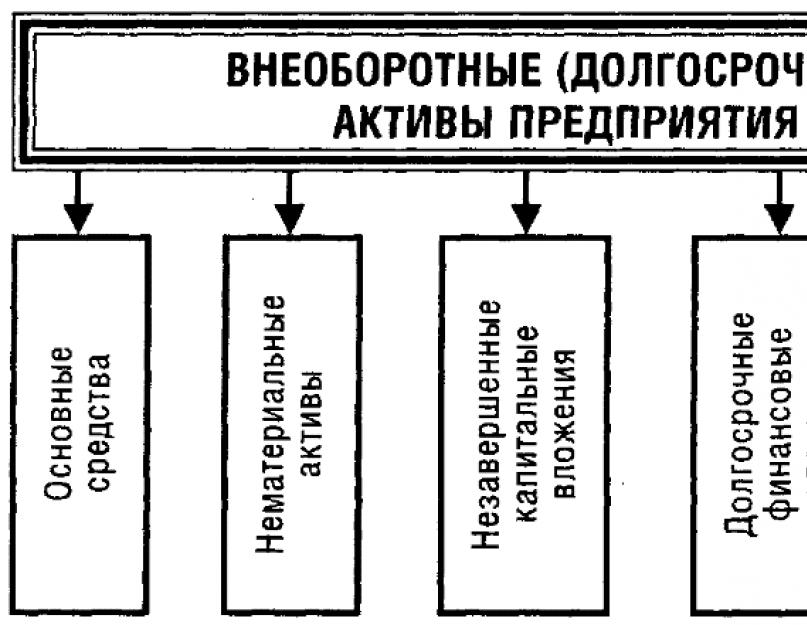

الأصول غير المتداولة: التكوين والهيكل

تقسم الأصول غير المتداولة إلى 4 مجموعات رئيسية ، لكل منها هيكلها الخاص. سيتم تقديم معلومات معممة حول أنواع وهيكل الكائنات غير الحالية في شكل جدول.

| أصول ثابتة | |||

| اسم | هيكل الأصول حسب الأنواع | وصف | مثال |

| الأصول غير الملموسة | حقوق الملكية الفكرية | إذا أنشأت الشركة أصلًا غير ملموس وأضفت الطابع الرسمي على الحقوق فيه ، فسيتم الاعتراف بهذا الكائن كأصل غير متداول. تنطبق قاعدة مماثلة على البرامج والأصول غير الملموسة الأخرى التي تم الحصول على حقوق الملكية الحصرية لها. أيضًا ، يتم التعرف على اختراع الشركة (المعرفة) كأصل غير متداول. | قام موظفو قسم التطوير بشركة Fakel JSC بإنشاء برنامج لتحسين مراقبة المخزون. يتم تضمين تكلفة البرنامج في أصول Fakel غير المتداولة. |

| التراخيص والعلامات التجارية وبراءات الاختراع | يتم الاعتراف بالعلامات التجارية المسجلة ، بالإضافة إلى سمات الشركة الأخرى للشركة ، كأصول غير متداولة. تتضمن هذه المجموعة أيضًا تراخيص الحقوق غير الحصرية لاستخدام البرنامج ، بالإضافة إلى العديد من براءات الاختراع. | تمتلك شركة فافوريت ذات المسؤولية المحدودة علامتها التجارية وشعارها الخاص. تنعكس هذه الكائنات في الميزانية العمومية لـ Favorit في قسم الأصول غير المتداولة. | |

| سمعة تجارية | يتم تسجيل الفرق بين سعر السوق للشركة وحقوق الملكية في مجموعة الأصول غير المتداولة كشهرة. | سعر شراء Grand JSC أعلى من رأس مال الشركة. يتم تضمين السمعة التجارية الإيجابية لشركة Grand في الأصول غير المتداولة. | |

| أصول ثابتة | الأرض ، أشياء من إدارة الطبيعة | تنعكس قطعة الأرض التي حصلت عليها الشركة بناءً على حقوق الاستخدام في الأصول غير المتداولة ، جنبًا إلى جنب مع باطن الأرض وأشياء أخرى من الغابات وإدارة المياه. | استحوذت شركة JSC "Sapphire" على جزء من الأرض لعمليات التعدين. الأرض والمحجر الموجودان في الموقع هو هدف نظام التشغيل. |

| المباني والمعدات والآلات والنقل | يتم التعرف على جميع كائنات الممتلكات التي تستخدمها الشركة لأغراض الإنتاج وغير الإنتاج ككائنات نظام تشغيل. | "ماراثون" JSC به 3 مباني ، أحدها يضم ورش إنتاج ، والثاني - مصحة - منتجع مخصص لموظفي "ماراثون". يعتبر كلا البندين أصولًا غير متداولة. | |

| البناء في التقدم | يتم الاعتراف بأشياء الممتلكات التي لم يتم وضعها في حالة مناسبة للاستخدام كأصول غير متداولة. | يوجد في الميزانية العمومية لشركة Graf JSC مشروع إنشاء مبنى مكاتب غير مكتمل. تنعكس قيمة الكائن في الأصول غير المتداولة. | |

| استثمارات في القيمة | الملكية للنقل مقابل الاستخدام المدفوع | يتم تصنيف جميع الأصول الملموسة التي تستوفي معايير الدوران والتي تم الحصول عليها من قبل الشركة لتوليد الدخل على أنها أصول غير متداولة. | قامت شركة Trans Service JSC بشراء سيارتين لتقديم خدمات التأجير. يتم إدراج النقل في رصيد "Trans Service" في مجموعة الأصول غير المتداولة. |

| استثمارات مالية | الاستثمارات | يتم الاعتراف بالاستثمارات المالية التي تقوم بها الشركة في الشركات التابعة أو الشركات التابعة أو المنظمات الأخرى كأصول غير متداولة إذا تم التخطيط لاستلام الدخل في موعد لا يتجاوز 12 شهرًا. | JSC "Kemping" مستثمر في بناء نادي رياضي وترفيهي ريفي. مدة إتمام بناء و افتتاح النادي 36 شهر. ينعكس مبلغ الاستثمارات في الميزانية العمومية لـ "Camping" في مجموعة الأصول غير المتداولة. |

| قروض | يتم الاعتراف بالقرض كأصل غير متداول إذا تجاوزت فترة السداد 12 شهرًا. | قدم "فوروم" JSC قرضًا لشركة "Class" التابعة له لمدة 24 شهرًا. يتم تضمين مبلغ القرض في الميزانية العمومية للمنتدى كأصول غير متداولة. | |

نعكس الأصول في الميزانية العمومية والمحاسبة

أساس انعكاس المعلومات حول الأصول في الميزانية العمومية هو البيانات المحاسبية. فيما يلي سنتحدث عن القواعد الأساسية لانعكاس الأصول غير المتداولة في المحاسبة والتوازن.

إدخالات محاسبة الأصول

يتم التعرف على كائنات الأصول غير المتداولة التي تدخل محاسبة الشركة كاستثمارات وتظهر في حساب Dt 08. راجع أيضًا المقالة: → "". اعتمادًا على نوع الكائن المستلم ، يمكن استخدام الحسابات التركيبية التالية في النموذج:

- عند شراء الأرض ، يجب أن تعكس المحاسبة الترحيل وفقًا للمواصفة Dt 08.1 ؛

- يتم أخذ المواد الحرجية المستلمة وإدارة المياه والتربة التحتية في الاعتبار وفقًا للمواصفة Dt 08.2 ؛

- أثناء إنشاء نظام التشغيل (سواء من تلقاء نفسه أو بمشاركة المقاولين) ، ينعكس الإدخال في المحاسبة وفقًا للمواصفة Dt 08.3 ؛

- تنعكس تكلفة الأصول المقتناة مقابل أتعاب في المواصفة Dt 08.4 (OS) و Dt 08.5 (IA) ؛

- تستخدم المنظمات الزراعية الحسابات 08.6 و 08.7 لحساب الاستثمارات ؛

- تؤخذ تكلفة التطورات والبحوث العلمية في الحسبان حسب المواصفة Dt 08.8.

بشكل عام ، تتشكل قيمة الاستثمارات في الأصول من خلال ترحيل:

- Dt 08 Ct 02 ، 70 ، 69 ...

إذا كنا نتحدث عن شطب أحد الأصول (على سبيل المثال ، عكس تكاليف أصول الاستكشاف فيما يتعلق بإنتاجها غير الواعد) ، فيجب إجراء الإدخال التالي في المحاسبة:

- Dt 91.2 قيراط 08.

عند تشغيل أحد الأصول ، تنعكس الإدخالات التالية في المحاسبة:

- للمباني والمعدات والآلات والنقل:

Dt 01 Ct 08.

- بالنسبة للبرامج والتراخيص وبراءات الاختراع:

Dt 04 Ct 08.

- بالنسبة للممتلكات المشتراة للإيجار مقابل الاستخدام المدفوع:

Dt 03 قيراط 08.

- تقديم القرض يتوافق مع الإدخال:

دت 50 (51 ، 52) قيراط 58.

كيفية عكس الأصول غير المتداولة في الميزانية العمومية

بناءً على البيانات المحاسبية ، تنعكس المعلومات المتعلقة بالأصول غير المتداولة في الميزانية العمومية للشركة.يجب الإشارة إلى البيانات في القسم ذي الصلة (القسم الأول) حسب أنواع الأصول:

- ص 11-10 - NMA ؛

- ص 11 - 20 - البحث والتطوير ؛

- ص 11 - 30 - نظام التشغيل ؛

- ص 11-40 - استثمارات في القيم المادية ؛

- ص 11-50 - استثمارات مالية ؛

- الأسطر 11-60 - أصول الضريبة المؤجلة ؛

- 11-70 - أصول أخرى غير متداولة.

مؤشرات الإدراج في الميزانية العمومية هي مبالغ أرصدة الأصول المنعكسة في الحسابات التركيبية المقابلة. ينعكس إجمالي القسم في السطر 11-00.

تحليل وإدارة الأصول غير المتداولة للمؤسسة

يتم إجراء تحليل التكلفة والتكوين وهيكل الأصول غير المتداولة على أساس بيانات المحاسبة وإعداد التقارير. على وجه الخصوص ، تعكس المعلومات المتعلقة بسجلات المحاسبة التركيبية ما يلي:

- مؤشرات قيمة الأصول (الرصيد النهائي للحسابات) ؛

- هيكل الأصول (الرصيد في الحسابات الفرعية) ؛

- حجم العمليات مع العناصر (معدل دوران الحسابات).

استنادًا إلى القسم 1 من الميزانية العمومية ، يمكنك تحليل المؤشرات الهيكلية ومؤشرات التكلفة للأصول في تاريخ إعداد التقارير. المعلومات التحليلية هي الأساس لإجراءات مراقبة وإدارة الأصول:

- إن المؤشر المبالغة في تقدير تكلفة الأصول الثابتة (السطر 11-30 في الميزانية العمومية) مع انخفاض مستوى الإنتاج يؤدي إلى نشوء مخزون. بعد تحليل مفصل لتكوين الأصول الثابتة ، قد تقرر الإدارة بيع الأصول الثابتة ، وكذلك تصفية الأشياء المتقادمة.

- تسمح لك البيانات الموجودة في الحساب 08.8 ، بالإضافة إلى المعلومات الواردة في السطر 11-20 ، بتحليل تكاليف تطوير الأصول.

إذا كانت أرقام التكلفة أعلى بكثير من الدخل المقدر ، فمن المستحسن أن تتوقف المنظمة عن التطوير وشطب مبلغ التكاليف كمصروف.

- يكون الوضع ممكنًا عندما لا توفر الشركة عقارًا للإيجار ، ولكن في نفس الوقت لديها قدر كبير من الاستثمار في قيمة الأصول (السطر 11-40). في هذه الحالة ، يجب على الشركة تحليل أسباب إنهاء النشاط الإيجاري ، والقيام بالأعمال لاستعادته. أيضًا ، بناءً على قرار الإدارة ، يمكن بيع الأصول.

قواعد التقييم "سؤال - إجابة"

السؤال رقم 1.في الميزانية العمومية لشركة "Kontur" JSC هناك مستحقات بمبلغ 12.380 روبل. - ديون JSC "Kvant" لدفع ثمن البضائع. وفقًا للعقد ، تأتي مدة السداد للبضائع بعد 8 أشهر من الشحن. في الوقت نفسه ، لا يوجد لدى الطرف المقابل (JSC Kvant) أي علامات على الموثوقية والملاءة المالية. هل مبلغ الحسابات المستحقة القبض من Kvant أصل حالي؟

عند تحديد سيولة أحد الأصول ، يجب على المرء ألا يأخذ في الاعتبار معايير العائد المنصوص عليها في العقد (في هذه الحالة ، 8 أشهر) ، ولكن أيضًا العوامل الموضوعية الأخرى. إذا لم يقم المدين ، وفقًا لـ Kontur ، بسداد الدين في غضون 12 شهرًا ، فيمكن عندئذٍ تحويل الأصل إلى أصول غير متداولة. أساس النقل هو بروتوكول قرار مجلس "كونتور".

السؤال رقم 2.يجري مكتب أبحاث التقدم التطوير من تلقاء نفسه من أجل إنشاء نموذج مفيد من المعدات. نتيجة للبحث ، حصلت Progress على براءة اختراع للنموذج. بلغت تكاليف التطوير 704.880 روبل. كيف ينبغي أن تنعكس المعاملات مع الأصول غير الجارية في المحاسبة التقدم؟

يجب تجميع تكاليف تطوير التقدم على الحساب رقم 23 (23 ألفًا و 70 و 69 و 10 و 02 ...). اقرأ أيضًا المقال: → "". عند الانتهاء من العمل ، يجب تحويل مبلغ المصاريف إلى حساب الاستثمار (Dt 08.8 Kt 23). بعد الحصول على براءة اختراع وتسجيل الحالة ، تنعكس حقوق النموذج في الأصول غير الملموسة (Dt 04 Kt 08.8).

السؤال رقم 3. JSC "Kurs" هو مالك أصل استثماري - وهو كائن قيد التنفيذ. هل يمكن تصنيف الكائن على أنه أصول غير متداولة؟

قد يعتبر "السعر" العنصر على أنه أصل غير متداول إذا تم استيفاء الشروط التالية:

- يتم الانتهاء من إنتاج الكائن في موعد لا يتجاوز 12 شهرًا ؛

- في نهاية الإنتاج ، سيكون للكائن جميع علامات الأصل غير المتداول.

الأصول غير المتداولة هي ممتلكات مؤسسة يمكن استخدامها بشكل متكرر على مدار عدة دورات إنتاج. في الوقت نفسه ، يتم الحفاظ على شكلها المادي والمادي.

لتصنيف أحد الأصول كأصل غير متداول ، يجب استيفاء معيارين:

- عمر الخدمة للكائن 1 سنة أو أكثر ؛

- تقييمها أكثر من 10 آلاف روبل.

على سبيل المثال ، سيتم تضمين الآلة الحاسبة في قسم المحاسبة في الأصول المتداولة ، على الرغم من حقيقة أن عمرها الإنتاجي يزيد بوضوح عن عام واحد.

تشمل الأصول غير المتداولة المكونات التالية:

الأصول الثابتة هي مرافق الإنتاج. كل ما يتم استخدامه مباشرة لإنشاء المنتج النهائي. يشمل ذلك الأراضي والمباني والمعدات وما إلى ذلك.

الأصول غير الملموسة ليس لها شكل مادي حقيقي. ومع ذلك ، فإن غيابهم يمكن أن يجعل عمل الشركة ببساطة مستحيلاً. هذه هي حقوق استخدام الأراضي الجوفية والأراضي ، وبراءات الاختراع ، والتراخيص وحقوق النشر ، ومنتجات البرمجيات ، والمعرفة ، وما إلى ذلك.

الأصول المادية المدرة للدخل هي الأراضي والمباني والهياكل والنقل والمعدات التي لا تستخدمها الشركة في أنشطتها المباشرة. هذا العقار مؤجر أو مستأجر ، مما يحقق دخلاً إضافياً للشركة.

تمثل الاستثمارات المالية الاستثمارات في الأوراق المالية أو أدوات أسواق المال ، وكذلك القروض الصادرة والودائع المصرفية. المعيار الرئيسي هو أن تاريخ الاستحقاق في وقت الاستحواذ أكثر من عام واحد. يحق للمنظمة تضمين حسابات القبض في هذه المجموعة إذا كانت الفترة الخاصة بها طويلة بما فيه الكفاية.

تشمل الأصول غير المتداولة الأخرى الاستثمارات في الأصول الثابتة حتى اللحظة التي تبدأ فيها الأصول الثابتة في العمل ، وكذلك المعدات التي تتطلب التثبيت. يتم أيضًا تضمين المصاريف التنظيمية المتكبدة في الفترة الحالية ، مع توفير دورات الإنتاج المستقبلية ، في هذه الفئة.

يتم تضمين التكاليف التي تتكبدها المؤسسة للحصول على (إنشاء وتركيب) الأصول الثابتة في سعر المنتجات النهائية. لهذا ، هناك مفهوم الاستهلاك - جزء من قيمة الكائن ، والتي يتم شطبها من الميزانية العمومية للشركة.

على سبيل المثال ، تم تشغيل ناقل تكلفته 10 ملايين روبل في مصنع للسيارات. (الأرقام مشروطة). يجب أن يكون قد تم تشغيله لمدة 50 عامًا على الأقل. في هذه الحالة ، ستكون الشركة قادرة على شطب تكلفة خط الإنتاج تدريجيًا من الميزانية العمومية وفقًا لما يلي:

- 2 مليون روبل في العام

- 500 ألف روبل في الربع؛

- 66666.67 روبل روسي كل شهر.

في الميزانية العمومية للمنظمة ، ترد الأصول غير المتداولة في القسم الأول.

كما يوضح الجدول أعلاه ، يتم إدخال المبلغ الإجمالي للأصول غير المتداولة في السطر 1100. تظهر الحسابات أيضًا هنا ، والتي تعكس معلومات عن حالة الأصول الثابتة للشركة.

هيكل وأنواع الأصول غير المتداولة

يتم تصنيف الأصول غير المتداولة وفقًا لعدة معايير. حسب طبيعة المشاركة في عملية الإنتاج هناك:

- الأصول التشغيلية. كائنات متورطة بشكل مباشر في عملية الإنتاج.

- الأصول الاستثمارية. لها غرضان: تحديث وتوسيع أصول الإنتاج (استثمارات حقيقية) والحصول على أرباح إضافية (استثمارات مالية طويلة الأجل).

- كائنات الغرض الاجتماعي. في بعض الأحيان يطلق عليهم أيضًا اسم غير أساسي. يشمل ذلك كل ما لا يرتبط بشكل مباشر بالإنتاج نفسه ، ولكن يمكن أن يكون له تأثير كبير على كفاءة الشركة. وهي مجمعات صحية ورياضية ومصحات ورياض أطفال وما إلى ذلك.

اعتمادًا على حق الملكية ، فإن الأصول غير المتداولة هي:

- ملك؛

- مؤجر (يشمل هذا أيضًا الممتلكات المستلمة بموجب اتفاقيات التأجير).

حسب طبيعة انعكاس البلى:

- مستنكر. يتم إجراء الخصومات على أساس قيمة الميزانية العمومية للأشياء والفترة التي سيشاركون خلالها في عملية الإنتاج.

- غير التخميد. إذا تعذر تحديد عمر الخدمة (ينطبق هذا بشكل خاص على الأصول غير الملموسة) ، فلا يتم احتساب الاستهلاك.

اعتمادًا على شكل الضمان:

- الأصول المنقولة غير المتداولة. الأشياء التي يمكن سحبها فعليًا في حالة تقصير المؤسسة في التزاماتها: المعدات والنقل والأسهم والسندات من المحفظة الاستثمارية.

- ثابت. لا يمكن سحب هذه الأشياء بسبب شكلها المادي والمادي: الأرض والمباني والهياكل. لا يمكن الوفاء بالالتزامات على نفقتهم إلا نتيجة البيع.

عند إدخال الميزانية العمومية ، يتم تقييم جميع عناصر الأصول غير المتداولة بتكلفة اقتنائها. إذا كنا نتحدث عن مشاريع البناء أو المعدات التي تتطلب التثبيت ، فسيتم تحديد تقييمها من خلال جمع جميع التكاليف المرتبطة بشراء قطع الغيار والبناء والتركيب والتشغيل.

قد تنشأ صعوبات في تقييم الأصول غير الملموسة. على سبيل المثال ، عندما تحتاج إلى تقدير تكلفة اكتشاف ثوري في مجال البرامج الحاصلة على براءة اختراع من قبل شركة تكنولوجيا المعلومات. في هذه الحالة ، ابدأ بحساب جميع التكاليف التي تكبدتها الشركة. يمكن تعديل المبلغ المستلم بناءً على رأي الخبراء. لكن عليك أن تفهم أن الوكالات الحكومية (على سبيل المثال ، مكتب الضرائب) قد يكون لها رأيها الخاص في هذا التقييم.

في حد ذاته ، نادرًا ما يستخدم تقييم الأصول غير المتداولة في التحليل المالي. في كثير من الأحيان ، لهذه الأغراض ، يتم تحديد قيمتها المعدلة. يمكن حسابها باستخدام الصيغة:

تحليل الأصول غير المتداولة

يتم تحليل الأصول غير المتداولة في عدة اتجاهات. أولها تقييم للوضع الحالي. لهذا ، يتم حساب ما يلي:

- عامل الإهلاك = الإهلاك المتراكم / تكلفة الأصول الثابتة في بداية الفترة.

- عامل الخدمة = 1 - عامل التآكل.

كلما ارتفعت قيمة معامل التآكل ، زادت الأصول الثابتة للمؤسسة. هذا محفوف بتكاليف عالية لإعادة المعدات وخطر الخسائر غير المتوقعة بسبب تعطل المعدات.

الاتجاه التالي هو تحليل وتيرة تجديد الأصول الثابتة (PF):

- معدل التقاعد = متقاعد اتحاد كرة القدم / اتحاد كرة القدم في بداية العام.

- معامل التجديد = إدخال / OF في نهاية العام.

- معامل النمو = (دخل FB - متقاعد FB) / FB في بداية العام.

توضح قيمة المعامِلات مدى نشاط الشركة في تحديث أصول الإنتاج الثابتة. من الضروري هنا الحفاظ على توازن معقول بين التكاليف والعوائد المحتملة. عدم تحديث الأصول الثابتة يعني تقليل الكفاءة بسبب انخفاض الإنتاجية ، وعدم كفاية جودة السلع ، وما إلى ذلك. يمكن أن تؤدي النفقات الزائدة أيضًا إلى انخفاض في الأرباح. على سبيل المثال ، إذا اشترت مؤسسة ما أحدث معدات الجيل ، ودفعت الكثير من المال مقابل ذلك ، ولكنها لا تستطيع زيادة سعر البضائع بشكل كافٍ بسبب مخاطر انخفاض الطلب على منتجاتها.

وأهم مجالات التحليل هو تقييم الأداء:

- نسبة الدوران = B / VA.

- فترة الدوران = VA / B * 360 يومًا.

- الربحية = P / VA.

- نسبة نشاط الاستثمار = (NZ + FV + MT) / VA.

- إنتاجية رأس المال \ u003d B / OS.

- كثافة رأس المال \ u003d OS / V.

الاختصارات المقبولة:

ب - إيرادات الفترة ؛

VA - الأصول غير المتداولة ؛

ف - الربح

HC - البناء قيد التنفيذ ؛

FV - الاستثمارات المالية ؛

MC - قيم المواد ؛

OS - الأصول الثابتة.

لحساب مؤشرات الأداء ، يتم استخدام متوسط مؤشرات قيمة الأصول غير المتداولة بشكل عام ومكوناتها الفردية بشكل خاص. للقيام بذلك ، يتم إضافة مبلغ الأموال المقدمة (مع مراعاة الفترة) إلى مبلغ الرصيد في بداية الفترة ، ويتم طرح مبلغ الأموال المتقاعدة (مع مراعاة الفترة أيضًا).

كلما ارتفعت قيمة نسب الكفاءة ، زاد الربح الذي تحصل عليه الشركة مقابل كل روبل من الأموال المستثمرة في الأصول الثابتة. يجب ألا تقف هذه الأشياء في وضع الخمول ، فهي بحاجة إلى العمل وتوليد الدخل. لا توجد إمكانية الآن لتضمين مبنى أو أداة آلية أو مركبة في العملية الرئيسية ، مما يعني أنه يلزم تأجيرها أو بيعها.

مثال. في بداية العام ، بلغ حجم الأصول غير المتداولة للمؤسسة ، وفقًا لبيانات المحاسبة ، مليون روبل. في 1 مارس ، تم إيقاف تشغيل الأصول الثابتة مقابل 100000 روبل ، وفي 1 أبريل ، تم تشغيلها مقابل 200000 روبل. سيكون متوسط القيمة السنوية للأصول غير المتداولة:

VAc \ u003d 1000000 - 100000 * 2 (عدد أشهر تشغيل المعدات المتقاعدة) / 12 + 200000 * 9 (عدد أشهر تشغيل المعدات الجديدة) / 12 = 1،166،666.67 روبل.

لإجراء تحليل فعال ، يجب على المؤسسة ألا تحسب فقط النسب المشار إليها لجميع الأصول غير المتداولة (ما يسمى بالتحليل الأفقي). من المهم جدًا إعطاء تقييم نوعي للهيكل الحالي للعناصر الفردية لرأس المال الثابت. لهذا ، يتم إجراء تحليل رأسي لميزانية الشركة. وهي تتمثل في تحديد الأسهم (كنسبة مئوية) التي تقع في بنود فردية من القسم الأول من الميزانية العمومية ، وكذلك تقييم التغيير في هذا الهيكل بمرور الوقت.

على سبيل المثال ، إذا أنفقت الشركة الكثير من الأموال على الاستثمار في الأصول الملموسة المعدة للإيجار ، فإن هذا ، من ناحية ، يسمح لك بالحصول على ربح إضافي ، ولكن من ناحية أخرى ، قد يؤثر سلبًا على الأعمال الأساسية للمؤسسة .

اقرأ أيضا

تبادل المعلومات بين البنك المركزي الروسي والمشاركين في السوق المالية المسجلين في أراضي الاتحاد الروسي. نسخة جديدة من الحساب الشخصي للبنك المركزي وامكانياته. مزايا وعيوب الإصدار الجديد. خوارزمية خطوة بخطوة لإنشاء حساب

اليوم ، كل ممتلكات المنظمة ، بغض النظر عن نطاق نشاطها ، هي بالضرورة أحد الأصول - وهناك العديد من المجموعات المختلفة منها.

القراء الأعزاء! يتحدث المقال عن طرق نموذجية لحل المشكلات القانونية ، لكن كل حالة فردية. إذا كنت تريد أن تعرف كيف حل مشكلتك بالضبط- اتصل باستشاري:

يتم قبول الطلبات والمكالمات على مدار الساعة وطوال أيام الأسبوع.

إنه سريع و مجانا!

يتم التعامل مع هذه القضية بالتفصيل في التشريع الحالي. يتم تقسيم جميع الأصول إلى فئات وفقًا للغرض منها ، وكذلك التكرار وطريقة التشغيل.

الأصول غير المتداولة هي الأصول التي تحقق بعض الأرباح ، وتستخدم لأكثر من 12 شهرًا. تنعكس هذه الأصول بالضرورة في قسم خاص من المحاسبة.

من المهم تجنب الوقوع في الأخطاء في إعداد مثل هذه التقارير. خلاف ذلك ، قد يكون لدى دائرة الضرائب أي أسئلة.

لحظات أساسية

تشمل الأصول غير المتداولة للمنظمة ممتلكات من أنواع مختلفة. من المهم أن نتذكر التصنيف الذي تم وضعه على المستوى التشريعي ، فإن ارتكاب الأخطاء أمر غير مرغوب فيه عند عكس الخاصية ذات الصلة في التقارير.

القضايا الرئيسية التي يجب مراعاتها مسبقًا هي ما يلي:

- المفاهيم.

- ما هو هدفهم؟

- التنظيم القانوني.

المفاهيم

يتم النظر في جميع النقاط المتعلقة بأي شكل من الأشكال بمسألة تنظيم انعكاس الأصول غير المتداولة في المحاسبة في برامج العمل الوطنية الخاصة.

لكن في الوقت نفسه ، يجب أن تدرك أنه من أجل التفسير الصحيح لجميع القوانين التشريعية ، سيكون من الضروري التعرف على بعض المصطلحات. خلاف ذلك ، هناك احتمال كبير لسوء فهم النقاط المهمة.

تشمل القضايا المهمة ما يلي:

- "الأصول الثابتة" (OS) ؛

- "حسابات القبض والديون الدائنة" ؛

- "جرد"؛

- "محاسبة"؛

- "محاسبة الضرائب".

يعني مصطلح "الأصول الثابتة" أنواعًا مختلفة من ممتلكات المؤسسة. يمكن استخدامه في كل من الأنشطة التجارية وغيرها (الاقتصادية ، وغيرها).

هذا هو السبب في أنه من الضروري الاحتفاظ بسجلات للأصول الثابتة في جميع المؤسسات دون استثناء. تستخدم الأصول الثابتة في بعض الحالات بشكل مباشر لإدارة الشركة. ولكن لمدة 12 شهرًا فقط.

| تحت "مستحق" | يفهم الديون المستحقة لمشروع معين لأشخاص آخرين. يمكن أن يكون هؤلاء الموردين والعملاء وأنواع مختلفة من المنظمات التجارية والبلدية. |

| الحسابات المستحقة | المعلومات الهامة التي يجب أن تنعكس في المحاسبة |

| الديون الائتمانية | يعني ديون المؤسسة نفسها ، التي تحتفظ بسجلات محاسبية |

| جرد | حقيقة التحقق من الممتلكات الموجودة في الميزانية العمومية لمؤسسة معينة. في عملية الجرد ، يتم إجراء تعداد وفحص الحالة وتنفيذ العديد من الإجراءات الأخرى مباشرة مع انعكاس الممتلكات والأصول الثابتة. في عملية جرد الأصول ، يتم تجميع البيانات الخاصة ، والوثائق الأخرى - لديهم الشكل الذي يحدده القانون |

| محاسبة | عملية تكوين البيانات في شكل جدول فيما يتعلق بالأنشطة الاقتصادية لمؤسسة معينة |

| محاسبة الضرائب | انعكاس المعلومات لتكوين الوعاء الضريبي. يتم تقديم البيانات مباشرة إلى دائرة الضرائب الفيدرالية |

ما هو الغرض منها

نظرًا للأصول غير المتداولة ، يتم حل عدد كبير من المهام المختلفة. يستخدم الاختصار VOA أيضًا للإشارة إلى هذا المصطلح.

الخصائص الرئيسية لهذا النوع من الأصول الثابتة:

معرفة ما هي سهلة للغاية. تنعكس جميع علامات الأصول غير المتداولة في قوانين تشريعية خاصة.

يسمح لك الاحتفاظ بسجلات لها مباشرة بتحقيق الأهداف التالية:

الامتثال لقواعد انعكاس الأصول غير المتداولة إلزامي تمامًا. هذا صحيح بشكل خاص في الحالات التي تكون فيها هناك حاجة لإدارة الضرائب.

سيؤدي وجود الأخطاء والتناقضات إلى مشاكل وصعوبات خطيرة.

التنظيم القانوني

إن الإطار التشريعي الذي يؤثر على مسألة الأصول غير المتداولة واسع للغاية. علاوة على ذلك ، فإن عدد الوثائق المتخصصة صغير نسبيًا.

ولكن ، في الوقت نفسه ، يجب أن يكون المرء على دراية ببعض المستندات التي تنظم بشكل غير مباشر مسألة الاستخدام والمحاسبة.

الأهم ، الذي يجب الاسترشاد به في جميع الحالات دون استثناء ، هو

يتضمن القانون الاتحادي أعلاه ما يلي:

| تم الكشف عن موضوع تكوين رأس المال المصرح به لشركة مساهمة ، ما يجب أن يتضمنه بالضبط ، يتم سرد قائمة بالمتطلبات الأساسية | |

| يتم تعيين الحد الأدنى لرأس مال الشركة | |

| يتم النظر في إمكانية بيع أسهم المؤسسة ، وجميع العمليات المتعلقة بهذا الإجراء | |

| كيف وفي أي حالة يمكن زيادة حجم رأس المال المصرح به | |

| عملية تقليص حجم رأس المال المصرح به | |

| كيف تتم حماية حقوق المؤسسات التي أصدرت قروضا إذا تم ، لسبب ما ، تخفيض رأس المال المصرح به | |

| قائمة حقوق المساهمين الذين لديهم حقوق التملك وتلقي الأرباح من الأسهم المختلفة | |

| يصف عملية إصدار الأوراق المالية | |

| ما هي الأموال ، وكذلك أعمال التنظيم في شكل خالص |

هناك قوانين تشريعية خاصة تنطبق مباشرة على أنواع معينة من المؤسسات ذات الشكل التنظيمي الثابت.

تحتوي هذه الوثيقة التنظيمية على قدر كبير من المعلومات الهامة المختلفة للغاية حول محاسبة الأصول الثابتة.

تشمل الأصول غير المتداولة ما يلي:

- الأصول غير الملموسة

- أصول ثابتة؛

- استثمارات مربحة في القيم المادية ؛

- استثمارات مالية.

الأصول غير الملموسة هي بعض الأشياء التي لها تعبير غير ملموس. غالبًا ما تكون هذه جميع أنواع الملكية الفكرية الأخرى التي تنتمي إلى المؤسسة.

يمكن أن يكون أيضًا لإجراء أي نشاط أو سمعة تجارية أو نفقات تنظيمية.

الأصول الثابتة - مجموعة خاصة منفصلة من الأصول غير المتداولة. عادة ما يشاركون بشكل مباشر في عملية الحصول على منظمة في عملية القيام بأنشطتها التجارية.

تشمل الأصول الثابتة عادة ما يلي:

كما تشمل الأصول غير المتداولة جميع أنواع الاستثمارات المربحة. يتم إدراكها في قيمة الطبيعة المادية.

وتشمل هذه حاليًا ما يلي:

الاستثمارات المالية هي أصول غير متداولة من فئة خاصة. وتشمل هذه ما يلي:

آخر

تشمل الأصول غير المتداولة الأصول غير الملموسة وأنواع أخرى مختلفة. علاوة على ذلك ، في بعض الحالات ، لا ينبغي استخدام هذا النوع من الأصول للمحاسبة.

الاستثناءات هي:

- الأصول الضريبية المؤجلة؛

- المتعلقة بمكافآت الموظفين ؛

- لأي سبب يندرج ضمن المتطلبات ؛

- خلاف ذلك.

الأصول غير المتداولة للمؤسسة- هذا وصف لمكون الملكية الخاص به ، والذي تم تضمينه في الميزانية العمومية ، والذي يصف من الناحية النقدية قيمته الكاملة عند نقطة معينة.

الأصول من هذا النوع تشمل فقط تلك الممتلكات التي يزيد سعرها عن خمسة عشر حدًا أدنى لدخل السكان غير الخاضعين للضرائب ، والتي هي في مرحلة الاستخدام لمدة عام أو أكثر.

تلتزم أي منظمة لمواصلة حياتها الخاصة باستخدام الأصول الموجودة في مجال التجارة. يعتمد أساس الميزانية العمومية للمنظمة على استخدام الأصول والخصوم.

تدرك إدارة المؤسسات المختلفة جيدًا أن قيمة الأصول يجب أن تكون دائمًا مساوية لقيمة الخصوم. هي الأصول التي تحتوي على أصول غير متداولة ومتداولة للشركة ، والتي لديها عدد كبير من المجموعات والأقسام الفرعية.

ببساطة ، الأصول غير المتداولة للمؤسسة هي قيمة ممتلكاتها لفترة زمنية محددة. يجب أن تحقق هذه الممتلكات ربحًا لأكثر من عام أو ربع ، بشرط أن يتم تجاوز مدة بيع الممتلكات بأكثر من عام.

يمكن للأصول الحالية أيضًا أن تدر دخلاً للمؤسسة - هذه هي الممتلكات التي تزود المؤسسة بالأرباح خلال العام مرة واحدة أو أكثر. يجب نقل المواد المستهلكة التي يتم استخدامها لبيع الأصول غير المتداولة جزئيًا إلى المنتج النهائي خلال فترة صلاحيتها بالكامل.

تكوين الأصول غير المتداولة

بناءً على الوثائق الرئيسية المتعلقة بمحاسبة المنظمة ، تتكون الأصول غير المتداولة من:

حسب مجالات النشاط ، تنقسم الأصول غير المتداولة إلى:

- غرف العمليات.يهدف هذا النوع من الأصول إلى التنفيذ في مجال الإنتاج والتجارة للمنظمة ؛

- استثمار.هذه الأصول ذات طبيعة طويلة الأجل ، وقد تم إنشاؤها أثناء تحقيق استثمارات المنظمة في نفسها أو في مؤسسات أخرى ؛

- غير الإنتاج.تساعد هذه الأصول في تلبية احتياجات التوجيه الاجتماعي لموظفي المؤسسة.

في اتجاه النشاط الإنتاجي للمنظمة ، يتم امتلاك الأصول غير المتداولة واقتراضها.

- الأصول الخاصة- هذا هو العقار الذي تملكه المنظمة وينعكس في الميزانية العمومية.

- الأصول المقترضةتسمى الممتلكات التي تبيعها المنظمة مؤقتًا وتدعمها الاتفاقية القانونية المبرمة.

حسب نوع التوريد للضمانات في الإقراض والتأمين ، يتم تقسيم الأصول غير المتداولة إلى أصول منقولة وغير منقولة. الأصول المنقولة هي الأصول التي يمكن سحبها من المنظمة من أجل سداد التزام قرض كضمان ، إن وجد. لا يمكن أخذ الأصول غير المنقولة من المنظمة كضمان.

الأصول غير المتداولة هي باستمرار في حركة مستمرة ، وهي دورية. تتضمن هذه العملية:

- المبلغ المتراكم للإهلاك المستثمر في هذه الأصول ؛

- السعر الأولي للأصول غير المتداولة ؛

- سعر إهلاك الأصول غير المتداولة التي يتم نقلها إلى السلع المصنعة.

كما ذكر أعلاه ، فإن المواد التي يتم استخدامها عدة مرات على مدار أكثر من عام واحد ، والتي تكونت في شكل غير ملموس ، تسمى الأصول غير الملموسة.

الأصول غير الملموسة

من أجل تسمية الأصل بأصل غير ملموس ، يجب أن يفي بمتطلبات معينة:

- يجب أن تهدف إلى تحقيق ربح على المدى الطويل ؛

- يجب أن يشارك في إنتاج سلع وخدمات المنظمة ؛

- يجب أن توفر فائدة اقتصادية طوال فترة الصلاحية بأكملها ؛

- لا ينبغي أن يكون على اتصال وثيق مع الأصول الأخرى للمنظمة ؛

- يجب أن تكون الفترة اللازمة لبيع الأصل سنة واحدة على الأقل ؛

- لا تتخذ المنظمة قرارًا بشأن بيع البضائع لمدة عام ؛

- يمكن تحديد السعر الحقيقي للبضائع بسهولة ؛

- المنتج لا يحتوي على أي مكون مادي.

تشمل الأمثلة على هذه الأصول البرامج في مجال الحوسبة ، والأعمال الأدبية ، وصناديق المكتبات ، والتطورات المبتكرة ، وعلامة المنتج الفردية ، والعلامة التجارية (علامة خاصة "للتعرف" على منتج بين السلع المنافسة) ، وصورة أعمال المنظمة.

لا يمكن أن تشمل الأصول غير الملموسة التكاليف النقدية التي تم تكبدها في عملية تشكيل التمثيل القانوني ، فضلاً عن الخصائص النوعية الفردية لموظفي المنظمة والمؤهلات وحوافز العمل.

يتم تقسيم الأصول غير الملموسة للمنظمة إلى تلك التي يمكن تحديدها وتلك التي لا يمكن تحديدها. الأول يشمل الملكية الفكرية للمنظمة والحقوق المتعلقة بها ، والتي يمكن أن تزيد الأرباح على مدى فترة زمنية طويلة. تشمل الأصول الثانية تلك الممتلكات التي يتم الحصول عليها بمرور الوقت وتبدأ في توليد الدخل أيضًا بشكل تدريجي (على سبيل المثال ، سمعة المنظمة).

أصول ثابتة

الأصول الثابتة للمؤسسة هي ملك للمؤسسة ، مستخدمة لأكثر من عام ، والتي ستولد دخلاً بمرور الوقت.

لكي يطلق على الأصل أصلًا ثابتًا ، يجب أن يفي بشروط معينة:

- تستخدم الوسائل الفعالة لتصنيع المنتجات ؛

- مدة استخدام البضاعة أكثر من عام ؛

- لا يخضع هذا المنتج للبيع اللاحق ؛

- يهدف المنتج إلى تحقيق ربح على المدى الطويل.

تقييم الأصول غير المتداولة

تحدث عملية تسجيل وتقييم الأصول غير المتداولة للمنظمة من خلال طرق تعتمد على التكلفة والقيم الطبيعية. تتكون القيم من السعر الأولي والباقي والتلاعب لاستعادة السعر والسعر النهائي.

- في عملية تقديم منتج إلى السوق ، يتم التقييم وفقًا لـ السعر المبدئي- مجموع التكاليف الحقيقية للشراء والإنتاج واللوجستيات وتركيب البضائع. يخضع السعر الأولي للسلع للتغيير ، يخضع لتحسينه وإعادة هيكلته اللاحقة.

- بقيةهو الفرق بين السعر الأولي والاستهلاك المستلم. تشير هذه القيمة إلى سعر البضائع ليعكسها في الميزانية العمومية للمنظمة.

- التلاعب في استعادة الأسعارهي عملية تحديد السعر الأولي للمنتج بعد أن يتم تقييمه. سعر السلعة في السوق هو السعر الذي يوافق به المستهلك على شراء السلعة.

- السعر النهائي- هذه فئة سعرية تنظمها لجنة خاصة لتحديد احتمالية إفلاس المنظمة أو عند إصرار فريق الإدارة الحالي.

تم اعتماد عنصر المخزون كقيمة الوحدة المقبولة لحساب الأصول الثابتة للمنظمة.

الأصول الثابتة نشطة وغير نشطة ، وهي في مرحلة التطوير ، في حجوزات احتياطية ، وكذلك في مرحلة الإلغاء.

بالإضافة إلى ذلك ، فإن هذه الأموال لها شكل أصول الإنتاج التي تشارك في إنشاء السلع أو الخدمات ، والأصول غير الإنتاجية التي لا تشارك في إنتاج السلع ، ولكنها الموردين الرئيسيين لبيع البضائع.

يمكن أيضًا أن تكون مملوكة أو مستأجرة أو نشطة (أكثر عناصر الأصول المنقولة) وسلبية (تلك التي ليس لها قيمة مادية).

استثمارات الاستثمار

لا يمكن أن توجد الأصول غير المتداولة بدون استثمارات. هذه هي النفقات التي تهدف إلى إحياء وتجديد الأصول الثابتة وشرائها وعملية التنفيذ.

قد يشمل ذلك:

- المصاريف المستخدمة في مجال المباني وترميم المباني القائمة ؛

- اقتناء وإنتاج السلع والخدمات ؛

- نفقات زراعة ورعاية الأشجار والشجيرات المعمرة ؛

- النفقات التي تهدف إلى إنشاء المراعي الحيوانية وزيادة عدد القطعان.

يمكن تقسيم تكاليف التنفيذ في مجال المباني إلى قسمين: المقاولات والصيانة. تتشكل تكاليف التعاقد من خلال إشراك منظمات تابعة لجهات خارجية في العمل ، وتكون مصاريف العمل عندما تسير عملية العمل من تلقاء نفسها.

مزايا

يتمتع هيكل الأصول غير المتداولة بمزايا معينة في تنفيذ أنشطة المنظمة:

عيوب

بالإضافة إلى الجوانب الإيجابية للأصول غير المتداولة ، فإن لها أيضًا صفات سلبية:

- هذه الأصول قابلة بدرجة كبيرة للإهلاك الأخلاقي ، المعارف التقليدية. حتى مع القليل من عدم الاستخدام ، يمكن أن تنخفض في السعر ؛

- إن عملية إدارة هذه الأصول معقدة بالتأكيد ، لأن نظامهم يكاد يكون من المستحيل تعديله وتغييره. لذلك ، حتى مع أدنى تغيير في وضع السوق ، تقل فترة بيع البضائع ؛

- لا تستخدم هذه الأصول كوسيلة للدفع.

من أجل التشغيل الفعال وتحسين جودة الإنتاج ، تحتاج المنظمة إلى تعديل وتحسين المعرفة باستمرار في مجال استخدام الأصول غير المتداولة. يجب أن تبحث إدارة المؤسسات باستمرار عن طرق جديدة لتنفيذها.

الأصول غير المتداولة لها فترة صلاحية طويلة ، وهي متعددة المهام بطبيعتها للاستخدام. تنعكس مثل هذه التلاعبات في الميزانية العمومية وفقًا للوائح والقواعد المعمول بها ، والموضحة في الأمر رقم 94N ، وكذلك في الإجراءات القانونية التنظيمية للمحاسبة في المنظمة.

الأصول غير المتداولة هي ...

الأصول غير المتداولة هي ممتلكات تستخدمها الشركة في الأنشطة التجارية لفترة تزيد عن سنة واحدة. تقوم هذه الخاصية بتحويل قيمتها إلى تكلفة المنتجات النهائية في أجزاء وتكون قادرة على توليد دخل للمؤسسة.

تنقسم ممتلكات (أصول) المنظمة إلى أصول متداولة وغير متداولة. ما ينطبق عليهم ، وكذلك كيف تختلف الأصول المتداولة عن الأصول غير المتداولة ، سنخبرهم في هذه المشاورة.

الأصول المتداولة وغير المتداولة

الأصول المتداولة وغير المتداولة هي ، بكلمات بسيطة ، الممتلكات التي تستخدمها المنظمة ويجب أن تحقق لها دخلاً. يكمن الاختلاف في كيفية استخدام الممتلكات ومقدارها بالضبط.

الأصول غير المتداولة هي الممتلكات التي يتم استخدامها في عملية الإنتاج لأكثر من عام ويتم تضمين قيمتها في تكلفة المنتجات النهائية على أقساط. تشمل الأصول غير المتداولة الأصول الثابتة ، والتي تشمل المباني ، ومعدات الإنتاج ، والنقل ، وما إلى ذلك (PBU 6/01). بالإضافة إلى ذلك ، تشمل الأصول غير المتداولة الأصول غير الملموسة (PBU 14/2007), نتائج البحث والتطوير والاستثمارات المربحة في الأصول المادية والاستثمارات المالية (PBU 19/02) والأصول الضريبية المؤجلة والأصول غير المتداولة الأخرى ().

الأصول المتداولة هي الممتلكات التي يتم تداولها على الفور (أي يتم استخدامها مباشرة في عملية الإنتاج) ويجب أن تولد دخلاً خلال العام. يتم تضمين تكلفة الأصول المتداولة في تكلفة المنتجات النهائية على الفور. تشمل الأصول الحالية المواد والسلع والمنتجات والمستحقات والودائع والنقد والأصول المتداولة الأخرى (أمر صادر عن وزارة المالية الروسية بتاريخ 2 يوليو 2010 N 66n).

الأصول غير المتداولة - الأصول الثابتة

الأصول غير المتداولة هي الأساس الأساسي لعملية إنتاج المنظمة. تعتمد النتيجة المالية النهائية للمؤسسة على كيفية تشكيلها في المرحلة الأولى من إنشاء الشركة ، وكيفية إدارتها في المستقبل ، وكيف يتغير هيكلها ، ومدى فعالية استخدامها في عملية الأعمال.

تشير الزيادة في الأصول غير المتداولة إلى اقتناء الأصول الثابتة (المعدات والمباني والهياكل) والأصول غير الملموسة أو الاستثمارات في إنشاء أصول ثابتة جديدة أو تنفيذ استثمارات مالية طويلة الأجل. يشير الانخفاض في الأصول غير المتداولة إلى بيع الأصول الثابتة (الأصول غير المتداولة الأخرى) ، أو استحقاق الاستهلاك (أي الاستهلاك المادي لمرافق الإنتاج) أو شطب الأصول الثابتة بسبب تصفيتها ( شطب الأصول غير المتداولة الأخرى).

الأصول غير المتداولة تتطلب استثمارات طويلة الأجل. يتم تغطية الحاجة إلى الأصول غير المتداولة بشكل أساسي من خلال رأس مال المنظمة نفسه وأحيانًا من خلال الأموال المقترضة. كلما زاد عدد الأصول غير المتداولة التي تمتلكها المنظمة ، زادت الموارد المالية المطلوبة للحفاظ عليها ، وبالتالي ، يجب أن تكون حصة حقوق الملكية في مصادر تمويل أنشطة الشركة أكبر.