تتيح الخدمة:

- قم بإعداد تقرير

- توليد ملف

- اختبار الأخطاء

- اطبع تقرير

- أرسل عبر الإنترنت!

قم بتنزيل نموذج بيان التدفق النقدي (ODFS) الجديد لعام 2018

تمت الموافقة على جميع أشكال البيانات المالية (بما في ذلك بيان التدفق النقدي) بأمر من وزارة المالية الروسية رقم 66 ن بتاريخ 2 يوليو 2010 (بصيغته المعدلة في 6 مارس 2018).

2018 نموذج بيان التدفق النقدي

نموذج نموذج مبسط لبيان التدفقات النقدية لعام 2018

في برامج المحاسبة BukhSoft: Enterprise و BukhSoft: Simplified System ، وكذلك Cloud Accounting Bukhsoft Online ، يتم ملء بيان التدفق النقدي 2018 تلقائيًا.

من الذي يجب عليه إعداد وتقديم بيان التدفق النقدي

يتعين على جميع المنظمات التي تحتفظ بسجلات محاسبية إعداد نموذج 4 ، باستثناء الشركات الصغيرة والمنظمات غير الحكومية وعمال سكولكوفو. يجتاز الأخير ODDS فقط إذا لم يكن من الممكن تقييم المركز المالي للشركة بدونه.

كيف تملأ بشكل صحيح نموذج 4 بيان التدفق النقدي 2018

وفقًا لأمر وزارة المالية الروسية بتاريخ 6 أبريل 2015 N 57n في النموذج 4 "بيان التدفق النقدي" ، لا يلزم توقيع كبير المحاسبين بموجب هذا التقرير.

النموذج 4 مطلوب لجميع المؤسسات التي تحتفظ بسجلات محاسبية ، باستثناء المؤسسات الصغيرة ، إذا كان من الممكن تقييم الوضع المالي للشركة بدونها ، وكذلك المنظمات غير الهادفة للربح.

تم توضيح قواعد تجميع النموذج 4 في PBU 23/2011. يعكس بيان التدفقات النقدية مدفوعات المنظمة وإيصالات النقدية ومكافئات النقدية (المشار إليها فيما يلي باسم التدفقات النقدية للمنظمة) ، وكذلك الأرصدة النقدية وما يعادلها في بداية ونهاية الفترة المشمولة بالتقرير.

التدفقات النقدية للمنظمة ليست:

- المدفوعات النقدية المتعلقة باستثماراتهم في المعادلات النقدية ؛

- المقبوضات النقدية من سداد النقدية المعادلة (باستثناء الفائدة المستحقة) ؛

- معاملات الصرف الأجنبي (باستثناء الخسائر أو المكاسب من المعاملة) ؛

- استبدال معادل نقدي واحد بمكافئات نقدية أخرى (باستثناء الخسائر أو المكاسب من المعاملة) ؛

- مدفوعات أخرى مماثلة للمؤسسة والإيصالات إلى المنظمة التي تغير تكوين النقد أو ما يعادله ، ولكن لا تغير المبلغ الإجمالي ، بما في ذلك تلقي النقد من حساب مصرفي ، وتحويل الأموال من حساب مؤسسة إلى حساب آخر من نفس المنظمة.

وفقًا لـ PBU 23/2011 ، يتم ملء التقرير بعملة الاتحاد الروسي بآلاف الروبلات. قم بالإبلاغ عن المؤشرات التي لها قيمة سالبة ، تنعكس بين قوسين بدون علامة ناقص. تنعكس البيانات أيضًا إذا كان المؤشر بحاجة إلى طرح عند حساب الإجماليات.

في بعض الحالات ، يجب أن تنعكس التدفقات النقدية في التقرير بطريقة منهارة. على سبيل المثال ، عندما لا يصفون كثيرًا أنشطة المنظمة نفسها بأنشطة الأطراف المقابلة لها ، و (أو) عندما ترتبط عائدات البعض بالمدفوعات للآخرين ، أي تنعكس المنهارة:

- التدفقات النقدية للوكيل بالعمولة أو الوكيل المتعلقة بتقديم خدمات العمولة أو الوكالة (باستثناء رسوم الخدمات نفسها) ؛

- الضرائب غير المباشرة (ضريبة القيمة المضافة والمكوس) كجزء من المتحصلات من المشترين والعملاء للمدفوعات للموردين والمقاولين والمدفوعات للميزانية الروسية أو السداد منها ؛

- المتحصلات من الطرف المقابل فيما يتعلق بسداد فواتير المرافق وهذه المدفوعات نفسها في الإيجار والعلاقات المماثلة الأخرى ؛

- الدفع مقابل نقل البضائع مع استلام تعويض متساوٍ من الطرف المقابل.

على وجه الخصوص ، عندما يتم عرض ضريبة القيمة المضافة في شكل مخفض ، يشير بيان التدفق النقدي إلى الفرق بين مبالغ الضرائب المستلمة من الشركاء كإيرادات (وكذلك من الميزانية) ومبالغ الضرائب المحولة إلى الأطراف المقابلة كدفعات (وكذلك إلى الميزانية).

لذلك ، يمكن أن تنعكس مبالغ ضريبة القيمة المضافة في بيان التدفق النقدي في السطور:

- 4119 بوصة توريد آخر"، إذا كان مبلغ ضريبة القيمة المضافة المحول إلى الموردين والمقاولين وإلى الميزانية في السنة المشمولة بالتقرير أقل من المبلغ المستلم من المشترين والعملاء ومن الميزانية ؛

- 4129 " مدفوعات أخرى"، إذا كان مبلغ ضريبة القيمة المضافة المحول إلى الموردين والمقاولين وإلى الميزانية في السنة المشمولة بالتقرير يتجاوز المبلغ المستلم من المشترين والعملاء ومن الميزانية.

يتكون بيان التدفق النقدي (نموذج 4) من 3 أجزاء:

- "التدفقات النقدية من العمليات الجارية" ؛

- "التدفقات النقدية من عمليات الاستثمار" ؛

- "التدفقات النقدية من المعاملات المالية".

تعليمات لملء والتحقق من بيان التدفق النقدي في Bukhsoft المزيد حول ملء النموذج رقم 4 سطراً بسطر

الجزء الأول. التدفقات النقدية من الأنشطة الجارية

انعكاس الإيصالات

يتم تسجيل القيمة الإجمالية للمقبوضات النقدية في السطر 4110 وهو مجموع قيم الأسطر 4111-4119.

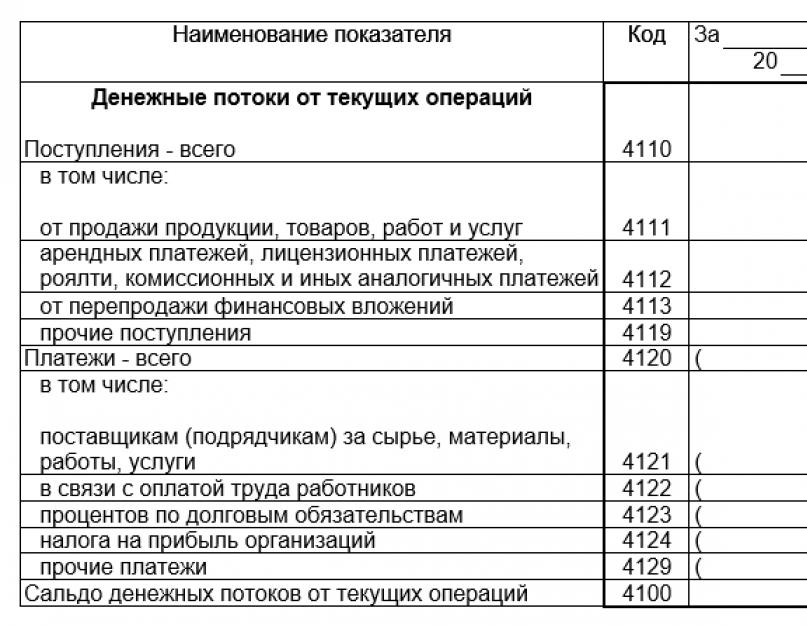

في النسق 4111 يُشار إلى حجم المقبوضات النقدية ، بالإضافة إلى ما يعادلها ، إلى كل من حساب التسوية البنكي الخاص بالمنظمة وأمين الصندوق ، في شكل مدفوعات للسلع والخدمات.

- 50 "أمين الصندوق" ؛

- 51 "حسابات التسوية" ؛

- 52 "حسابات بالعملة" ؛

في الوقت نفسه ، يتم عرض المبالغ الموجودة في الحسابات المذكورة أعلاه في التقرير مطروحًا منها:

- مبالغ ضريبة القيمة المضافة ، باستثناء ضريبة القيمة المضافة المحسوبة من مبالغ المبالغ المستردة ؛

- المبالغ المستلمة من قبل الوكلاء والوسطاء ؛

- المبالغ المحصلة من سداد المصاريف.

في النسق 4112 يشار إلى المبالغ من الأموال الواردة على حساب عقد الإيجار. يتم عرض هذه القيم في الفواتير دون مراعاة مبالغ ضريبة القيمة المضافة التي يتلقاها الوكلاء. لا يتم أخذ النقد المستلم من سداد فواتير الخدمات في الاعتبار. إذا كانت هناك مبالغ سالبة في السطر 4112 ، فإنها تتناسب مع السطر 4121 و (أو) 4129.

في النسق 4113 يتم تسجيل الإيرادات من الاستثمارات المالية التي تم الحصول عليها لإعادة البيع لاحقًا. تظهر هذه الإيرادات فقط في مقدار الفوائد الاقتصادية.

خط 4119 مليئة ببيانات عن جميع الإيصالات الأخرى التي لا تتناسب مع وصف الأسطر السابقة. على سبيل المثال:

- المبالغ التي أعادها الأشخاص المسؤولون إلى مكتب النقدية ؛

- المبالغ المحصلة من الجناة أو من شركة التأمين كتعويض عن الضرر ؛

- تلقي غرامات وعقوبات ومصادرة لانتهاك شروط العقود.

انعكاس المدفوعات

تم إدخال جميع المبالغ في السطور 4120-4129 يجب أن يكون بين قوسين.

يتم إدخال مبلغ جميع المدفوعات التي تتم على المعاملات الحالية في السطر 4120 وهي مجموع قيم الصفوف 4121-4129.

في النسق 4121 يتم تحديد المدفوعات التي يتم دفعها للموردين مقابل المواد الخام الموردة في الفترة المشمولة بالتقرير.

خط 4122 يحتوي على معلومات حول مدفوعات الأجور.

خط 4123 مبلغ المدفوعات التي ذهبت لدفع الفوائد على الديون.

في النسق 4124 دفع ضريبة الدخل الثابت وجميع المدفوعات المقدمة على هذه الضريبة.

- 50 "أمين الصندوق" ؛

- 51 "حسابات التسوية" ؛

- 52 "حسابات بالعملة" ؛

- 58 "استثمارات مالية" (من حيث المحاسبة عن معادلات النقدية المتعلقة بالاستثمارات المالية) ؛

- 76 "التسويات مع مختلف المدينين والدائنين" (من حيث المحاسبة عن معادلات النقدية الأخرى) ؛

بالنسبة لميزان التدفقات النقدية للجزء الأول من بيان التدفقات النقدية ، يتم استخدام السطر 4100 ، حيث يتم إدخال الفرق بين المقبوضات من العمليات الجارية والمدفوعات. إذا كانت النتيجة سلبية ، فيجب الإشارة إليها بين قوسين.

الجزء الثاني. التدفقات النقدية من عمليات الاستثمار

عرض الإيصال

في النسق 4210 مبلغ جميع المتحصلات التي كانت متاحة في فترة إعداد التقارير من عمليات الاستثمار ثابتة. هذه القيمة هي مجموع الصفوف المعطاة 4211-4219.

في النسق 4211 يشار إلى عائدات بيع الأصول غير المتداولة. يشار إلى المبلغ بدون ضريبة القيمة المضافة.

يمكن عرض هذه الإيصالات على الحسابات التالية:

- 50 "أمين الصندوق" ؛

- 51 "حسابات التسوية" ؛

- 52 "حسابات بالعملة" ؛

- 58 "استثمارات مالية" (من حيث المحاسبة عن معادلات النقدية المتعلقة بالاستثمارات المالية) ؛

خط 4212 يحتوي على معلومات حول عائدات بيع الأسهم.

خيط 4213 املأ البيانات الخاصة بإيصالات الأموال لإعادة القروض والمبالغ المستلمة نتيجة بيع الفواتير.

في النسق 4214 يتم إدخال بيانات توزيعات الأرباح والفوائد المستلمة على الأوراق المالية.

خط 4219 يحتوي على بيانات عن جميع الإيصالات الأخرى.

عرض الدفع

يجب الإشارة إلى جميع المبالغ التي تم إدخالها في السطور 4220 و 4221 و 4229 بين قوسين.

خط 4220 يحتوي على القيمة الإجمالية للأسطر 4221-4229 ، والتي تناسب الأقواس.

خيط 4221 املأ بيانات الدفع للحصول على الأصول غير المتداولة. يشار إلى المبلغ بدون ضريبة القيمة المضافة.

قد تظهر هذه المدفوعات على الحسابات التالية:

- 50 "أمين الصندوق" ؛

- 51 "حسابات التسوية" ؛

- 52 "حسابات بالعملة" ؛

- 58 "استثمارات مالية" (من حيث المحاسبة عن معادلات النقدية المتعلقة بالاستثمارات المالية) ؛

- 76 "التسويات مع مختلف المدينين والدائنين" (من حيث المحاسبة عن معادلات النقدية الأخرى).

في النسق 4222 يشير إلى مقدار الأسهم المكتسبة سابقًا.

خط 4223 تستخدم للمدفوعات المخصصة لإصدار قروض بفوائد ، وشراء الكمبيالات ، وكذلك الحق في رفع دعوى ضد أطراف ثالثة.

في النسق 4224 مقدار الفائدة المدفوعة.

خط 4229 - هذه بيانات عن جميع المدفوعات الأخرى التي لم يتم تضمينها في الفقرات السابقة.

الجزء الثالث. التدفقات النقدية من المعاملات المالية

عرض الإيصال

خط 4310 معبأ بمجموع الأسطر 4311-4319.

يشمل توزيع الدخل من الأنشطة الاستثمارية للمنظمة القروض والقروض ، بالإضافة إلى زيادة رأس المال المصرح به للشركة وإصدار الأسهم.

عرض الدفع

في النسق 4320 تم إدخال مجموع الأسطر 4321-4329.

خط 4321 يتم سدادها من خلال مدفوعات للمالكين الذين تركوا الشركة ، والذين تم شراء أسهمهم وأسهمهم.

في النسق 4322 يشار إلى مدفوعات الأرباح للمشاركين الحاليين.

في النسق 4323 عرض مبلغ المدفوعات لسداد الفواتير ، وعودة الائتمان والأموال المقترضة.

في النسق 4329 يتم إدخال مبالغ المدفوعات المتبقية غير المناسبة للإدخال في السطور 4321-4328.

خط 4300 يجب أن يظهر رصيد التدفقات النقدية من الأنشطة المالية والاستثمارية ، أي يشار إلى الفرق بين مبالغ الأموال المستلمة والمدفوعات التي تتم في الجزء الثالث من النموذج 4.

تم إدخال مجاميع الفترة المشمولة بالتقرير في البنود 4400-4490.

في النسق 4400 يتم إدخال الرصيد النهائي لفترة التقرير ، أي مجموع قيم الصفوف 4100 و 4200 و 4300.

في النسق 4450 يشير إلى مبلغ الرصيد النقدي في بداية فترة إعداد التقارير.

في النسق 4500 يتم إدخال البيانات المتعلقة بالرصيد النقدي في نهاية فترة التقرير.

وأخيرا الخط 4490 يحتوي على المبلغ الإجمالي لفروق الصرف الناتجة عن تحويل العملات الأجنبية إلى روبل.

من الإلزامي في نموذج التقرير الرابع أن يعكس مبلغ الرصيد النقدي في بداية ونهاية الفترة المشمولة بالتقرير. 4400 - رصيد التدفقات النقدية - مجموع الأسطر 4100 ، 4200 ، 4300. إذا اتضح أنه رقم سالب ، فإننا نعكسه بين قوسين. 4450 - الرصيد في بداية فترة التقرير - مبلغ الرصيد النقدي في بداية السنة. 4500 - الرصيد في نهاية فترة التقرير - مبلغ الرصيد النقدي في نهاية السنة. 4490 - تأثير التغيرات في سعر الصرف مقابل الروبل - يعكس المبلغ الإجمالي لفروق الصرف التي نشأت فيما يتعلق بتحويل العملة إلى روبل. من المهم معرفة أن نموذج بيان التدفق النقدي لا يعكس قائمة كاملة بفئات المعاملات ، وقد تنتمي معاملة واحدة إلى عدة فئات. لذلك ، على سبيل المثال ، قد تشير دفعة واحدة إلى تدفقات مختلفة. في هذه الحالة ، يتم توزيع المبالغ حسب التدفقات.

إجراءات ملء البيانات المالية

يجب على الكيانات أن تضع في اعتبارها أنه في البيانات التفصيلية ، يجب الإفصاح عن التدفقات النقدية المرتبطة بدفع (إيصال) الفوائد وأرباح الأسهم ، وكذلك نتائج الظروف الاستثنائية ، بشكل منفصل. يجب الإبلاغ عن بيانات التدفقات النقدية المتعلقة بضريبة الدخل والمدفوعات الإلزامية المماثلة الأخرى بشكل منفصل كجزء من بيانات الأنشطة الحالية ، ما لم يكن من الممكن ربطها على وجه التحديد بأنشطة الاستثمار أو التمويل. عندما يتم استلام الأموال من بيع العملات الأجنبية (بما في ذلك البيع الإلزامي) إلى حسابات مع مؤسسات الائتمان أو إلى مكتب النقد بالمنظمة ، تنعكس المبالغ المقابلة في بيانات النشاط الحالية كإيصالات نقدية من بيع الأصول الثابتة و ممتلكات أخرى.

كيفية ملء بيان التدفق النقدي - نموذج 4

كقاعدة عامة ، إذا انتهى الوقت المخصص للتقرير في عطلة نهاية الأسبوع أو عطلة ، يتم تمديد الموعد النهائي حتى يوم العمل الأول الذي يليه. لانتهاك قواعد الإبلاغ ، المحاسب ، رئيس المؤسسة يعاقب بغرامة. إلى جانب النموذج 4 ، يجب أيضًا تقديم ميزانية عمومية كاملة (نموذج 1) ، والتي يمكنك تنزيلها في هذه المقالة ، بيان النتائج المالية (النموذج 2 ، بيان الدخل السابق) ، يمكنك تنزيل النموذج 2 هنا.

من الضروري أيضًا ملء بيان التغييرات في حقوق الملكية (النموذج 3). يمكنك تنزيل النموذج ونموذج النموذج المكتمل 3 هنا. بيان ملء نموذج التدفق النقدي ، ملء الاستمارة 4 يبدأ بما يسمى "رأس" النموذج.

أولاً ، يتم ملء سطر ببيانات المنظمة: الاسم ، ورمز التعريف ، ونوع النشاط المشار إليه (يجب أن يتوافق مع الوثائق التأسيسية).

نموذج بيان التدفق النقدي 4: تعبئة

انتباه

مثال على ملء بيان التدفق النقدي ، دعنا نملأ النموذج 4 من البيانات المالية بناءً على البيانات التالية: احصل على 267 درسًا بالفيديو على 1C مجانًا:

- فيديو تعليمي مجاني على 1C Accounting 8.3 و 8.2 ؛

- برنامج تعليمي حول الإصدار الجديد من 1C ZUP 3.0 ؛

- دورة جيدة في 1C Trade Management 11.

اسم العملية حساب المحاسبة المقابل المبلغ (فرك) المتبقي. نقد في الصندوق 50 6000 دينار نقدي متبقي الأموال على حساب التسوية 51.170.000 دينار تونسي استلام أموال من المشترين للمنتجات المشحونة (بما في ذلك ضريبة القيمة المضافة) Kt 62.885.000 (بما في ذلك 135.000 ضريبة القيمة المضافة) استلام مدفوعات مسبقة من المشترين 62.59.000 دينار تونسي (بما في ذلك 9000 ضريبة القيمة المضافة) الدفع للموردين للمواد والمواد الخام المواد Dt 60 82،600 (بما في ذلك.

الإجراء الخاص بتجميع بيان التدفق النقدي (نموذج 4)

ثم يأتي تقسيم التدفقات النقدية إلى ثلاث فئات: العمليات الجارية ، وعمليات الاستثمار ، والعمليات المالية. تنقسم كل فئة من هذه الفئات إلى فئتين فرعيتين: الإيصالات والمدفوعات. قبل كل نوع من العمليات ، يوجد عمودان يلزم فيهما عكس مقدار الأموال التي تم تمريرها على هذه العمليات: العمود 3 للسنة المشمولة بالتقرير ، العمود 4 - للسنة المشمولة بالتقرير السابق.

عند ملء النموذج 4 لعام 2014 ، يجب أن تعكس المعلومات لعام 2014 ، 2013. إكمال قسم "التدفقات النقدية من العمليات الجارية" إيصالات: 4110 - يشار إلى المبلغ الإجمالي للإيصالات. 4111-4119 - نصهم:

- بيع البضائع والأشغال والخدمات

- دفع الأموال ، الإيجار ، التراخيص ، الإتاوات

- التنازل عن حقوق المطالبة بالأموال

- توريد آخر.

المدفوعات مبنية على أساس معكوس: 4120 - المبلغ الإجمالي للمدفوعات.

الفروق الدقيقة في تعبئة النماذج رقم 3 و 4 و 5 من البيانات المالية السنوية

- بيع الأصول غير المتداولة (الأصول غير الملموسة ، العقارات ، الأصول الثابتة) لا يشمل الاستثمارات المالية في هذه الأصول.

- من معاملات نقل ملكية أسهم شركات أخرى

- من بيع سندات الدين ، وعودة القروض التي سبق إصدارها

- من الدخل في شكل استثمارات في الشركات والأسهم والودائع

- توريد آخر.

المدفوعات: 4220 - اجمالي المدفوعات. 4221-4229 - نسخة طبق الأصل:

- مصاريف تحديث وإصلاح المعدات والتطورات العلمية بما في ذلك. والأصول غير المتداولة

- شراء أسهم الشركات الأخرى والأسهم

- شراء سندات الدين وحقوق المطالبة والإنفاق على القروض

- الفوائد على المطلوبات الناشئة عن معاملات الاستثمار

- مدفوعات أخرى.

يشير السطر 4200 من بيان التدفق النقدي إلى رصيد التدفقات النقدية من عمليات الاستثمار.

استكمال النماذج 3 و 4 و 6 من الميزانية العمومية

إرسال بالبريد نموذج 3 من الميزانية العمومية ، وكذلك 4 و 6 ، مرفق بها. حول من ومتى يصنع هذه النماذج ، سنخبر في مقالتنا. متى يتم إعداد الاستمارات 3 و 4 و 6 من الميزانية العمومية النموذج 3 من الميزانية العمومية النموذج 4 من الميزانية العمومية الاستمارة 6 من ملخص الميزانية العمومية متى يتم إعداد النماذج 3 و 4 و 6 من الميزانية العمومية؟ يتم تضمين النماذج 3 و 4 و 6 من الميزانية العمومية في البيانات المالية السنوية وهي مرفقات لأشكالها الرئيسية (الميزانية العمومية وبيان الدخل):

- النموذج 3 - بيان التغيرات في حقوق الملكية ؛

- شكل 4 - بيان التدفق النقدي ؛

- النموذج 6 - تقرير عن الاستخدام المقصود للأموال.

تمت الموافقة على نماذج استمارات الطلبات ، فضلاً عن الأشكال الرئيسية للمحاسبة ، بأمر من وزارة المالية الروسية "بشأن أشكال البيانات المحاسبية للمنظمات" بتاريخ 2 يوليو 2010 رقم 66 ن.

بالإضافة إلى ذلك ، يؤجرون أيضًا:

- شكل 1 (الميزانية العمومية كاملة) ؛

- النموذج 2 (بيان النتائج المالية ، المعروف سابقًا باسم بيان الدخل) ؛

- النموذج 3 (بيان التغيرات في حقوق الملكية).

إكمال النموذج 4 يمكنك تنزيل بيان التدفق النقدي في النموذج 4 هنا. يبدأ ملء عنوان النموذج بعنوان النموذج. في هذه الحالة ، يكون تسلسل الإجراءات كما يلي:

- أولاً ، يتم ملء السطر الذي يتم فيه إدخال معلومات حول المنظمة. هذا هو اسم الشركة ورمز التعريف الخاص بها ونوع النشاط (وفقًا للوثائق التأسيسية).

- بعد ذلك ، يتم تقسيم التدفقات النقدية إلى ثلاث فئات من المعاملات: الجارية والاستثمارية والمالية.

قواعد تعبئة النموذج 4 من البيانات المالية

يشير السطر 4120 إلى المبلغ الإجمالي للمدفوعات ، وفي السطور من 4120 إلى 4129 يتم فك تشفيرها

- الأموال التي تنفق على شراء السلع والأعمال والخدمات ؛

- صندوق الراتب

- الفائدة على الالتزامات الائتمانية ؛

- الأموال التي تنفق على دفع الضرائب والمدفوعات الإلزامية الأخرى ؛

- مدفوعات أخرى.

تشمل المعاملات الحالية جميع المعاملات التي لا يمكن عزوها بشكل مؤكد إلى أقسام أخرى. يشير السطر 4100 من المستند إلى رصيد التدفقات النقدية. التدفقات النقدية من عمليات الاستثمار تشمل عمليات الاستثمار الاستثمارات في المشاريع العلمية ، وكذلك المشاركة في رأس المال في منشآت أخرى ، وتكاليف المدفوعات بموجب اتفاقيات العقود والمدفوعات للموظفين الأفراد فيما يتعلق بالأنشطة الاستثمارية.

يشير السطر 4210 إلى المبلغ الإجمالي للإيصالات.

انظر القسم الثاني المكتمل من النموذج 4 في نموذج التقرير المكتمل ، والذي يمكن تنزيله من الرابط أدناه. إكمال قسم التدفقات النقدية من المعاملات المالية تتضمن المعاملات المالية زيادة رأس المال الإضافي في شكل قروض أو اقتراضات أو بيع حصة ملكية. الإيصالات: 4310 - المبلغ الإجمالي للإيصالات. 4311-4319 - نصهم:

- الحصول على أموال الائتمان

- زيادة مساهمات الأعضاء

- يشارك الموضوع

- إصدار سندات الدين (السندات).

المدفوعات: 4320 - اجمالي المدفوعات. 4321-4329 - نصهم:

- الملاك عند شراء أسهمهم ، الأسهم في حالة الخروج

- دفع جزء من الربح

- الدفع على سندات الدين والالتزامات (ائتمانات ، قروض).

عند ملء البيانات لكل فئة من النموذج 4 ، تحتاج إلى ملاحظة الرصيد: الفرق بين المدفوعات والإيصالات.

أحد المستندات المحاسبية الرئيسية خلال فترة حملة إعداد التقارير هو بيان التدفق النقدي (نموذج 4). سنخبرك بما تحتاج لمعرفته حول هذا النموذج ، وما هو الإجراء الخاص بتكوينه وإعطاء رابط لتنزيله بتنسيق Word.

الإصدار الحالي

تمت الموافقة على نموذج بيان التدفق النقدي الحالي لعام 2016 بأمر من وزارة المالية الروسية بتاريخ 02 يوليو 2010 برقم 66n.

كانت التغييرات الأخيرة على شكل بيان التدفق النقدي لعام 2016 في عام 2015. ثم قام أمر وزارة المالية بتاريخ 06 أبريل 2015 برقم 57 ن بإجراء عدد من التعديلات على العديد من الوثائق التنظيمية المتعلقة بالمحاسبة. وبالتالي ، تم إلغاء التزام كبير المحاسبين بالتوقيع على نموذج بيان التدفق النقدي. في عام 2017 ، قام رئيس الشركة فقط بوضع توقيعه مع نسخة على هذه الوثيقة.

وبالتالي ، فإن نموذج بيان التدفق النقدي في عام 2017 لا يحتوي على تفاصيل مثل توقيع كبير المحاسبين في المؤسسة. ومع ذلك ، قد ينص الميثاق على مثل هذا الاحتمال.

المهام

يجمع التقرير المعني بيانات حول الموارد النقدية والاستثمارات المالية عالية السيولة ، والتي يمكن استبدالها بسرعة بمبلغ محدد من المال ، وهو أمر معروف مسبقًا. أي أن العينة المكتملة من بيان التدفقات النقدية لعام 2016 ستخبر السلطات الضريبية والأطراف المعنية الأخرى بالجدوى الاقتصادية للمؤسسة: حول هذه الموارد ، فإن مخاطر تغيير قيمتها ، نظرًا لطبيعتها ، صغيرة .

بالطبع ، لا يتضمن بيان التدفق النقدي (النموذج 3 أو 4 - يسميه المحاسبون بشكل مختلف) المال في الشكل الكلاسيكي فحسب ، بل يشمل أيضًا نظائرهم. على سبيل المثال ، الودائع تحت الطلب.

وبالتالي ، فإن تقرير ODDS يخدم أيضًا الأغراض الداخلية لإدارة مؤسسة معينة. لاحظ أن نموذج بيان التدفق النقدي للإدارة لا يختلف عادةً كثيرًا عن مستند مماثل أعدته أقسام المحاسبة كجزء من حملة إعداد التقارير. على أي حال ، تم اعتماد نفس النموذج المعتمد بأمر من وزارة المالية الروسية بتاريخ 02 يوليو 2010 رقم 66n كأساس.

هيكل الوثيقة

بناءً على أمر وزارة المالية رقم 66 ن ، فإن أي مثال على بيان التدفق النقدي لعام 2016 يتكون من 3 صفحات (انظر الصور أدناه).

يبدأ تشكيل بيان التدفق النقدي لعام 2016 بالإشارة إلى المعلومات العامة حول المؤسسة. ثم ينتقلون إلى مؤشرات محددة. للتلخيص ، هذه هي التدفقات النقدية من:

- العمليات الحالية؛

- الاستثمارات (في المنظمة نفسها والاستثمارات الخاصة) ؛

- استثمارات مالية.

في عينة ملء بيان التدفق النقدي لعام 2016 ، يجب أن تكون جميع المقبوضات إلى الشركة والمدفوعات المختلفة من جانبها موجودة. في بعض الأعمدة ، يتطلب إجراء إنشاء بيان التدفق النقدي في 2017 جمع الرصيد.

تذكر:كل مثال صحيح لملء بيان التدفق النقدي في عام 2017 يعني إدخال مؤشرات لعام 2016 ، وكذلك لعام 2015. هذا الأخير مأخوذ من بيان التدفقات النقدية السابقة (ص. ٤).

إذا كانت شركتك مطالبة بموجب القانون بالاحتفاظ بالسجلات ، فإن نموذج بيان التدفق النقدي في عام 2017 مطلوب. يتم تقديمه مع بقية تقارير المحاسبة الرئيسية إلى مكتب الضرائب و Rosstat المحلي (البند الفرعي 5 ، البند 1 ، المادة 23 من قانون الضرائب للاتحاد الروسي والجزء 2 ، المادة 18 من القانون<О бухучете˃).

من أين تحصل على النموذج

على موقعنا ، يمكنك تنزيل نموذج بيان التدفق النقدي لعام 2016 بتنسيق Excel التقليدي على.

على الرغم من أن العديد من المحاسبين يفضلون بيان التدفق النقدي على نموذج Word (Word). يمكنك أيضًا تنزيله على بوابتنا على الرابط التالي.

تم تخصيص طريقة تكوين بيان التدفق النقدي في عام 2017 لوحدة PBU منفصلة 23/2011 تحمل الاسم نفسه مع هذا المستند. تم اعتماده بأمر من وزارة المالية الروسية بتاريخ 02 فبراير 2011 برقم 11n. صحيح ، عند تطبيقه ، يجب الحرص على عدم وجود تناقضات مع القانون.<О бухучете˃ № 402-ФЗ, который вышел несколько позже.

على الرغم من حقيقة أن التقرير المعني إلزامي فقط لأولئك الذين يحتفظون بالسجلات بموجب القانون ، يمكن للمنظمات الأخرى ، بمبادرتها الخاصة ، تنزيل بيان التدفق النقدي في نموذج Word في عام 2017 ، وملئه ، وإرساله ونشره. يزيد هذا النهج من مصداقية العمل ، ويسمح لك بتوسيع قاعدة عملائك وجذب المستثمرين.

بالطبع ، تفضل الشركات الكبيرة والمتوسطة ملء بيان التدفق النقدي في نموذج Word باستخدام برامج محاسبية خاصة.

في مكان آخر. كجزء من الاحتياطيات المقدرة ، يعكس هذا العمود بيانات عن شطب الحسابات المستحقة القبض من احتياطيات الديون المشكوك في تحصيلها ، وفترة التقادم التي انتهت صلاحيتها أو غير واقعية للتحصيل ، وكذلك بيانات عن الانخفاض في احتياطيات الاستهلاك من الاستثمارات في الأوراق المالية في حالة الشطب من رصيد الأوراق المالية ، وكذلك الأرصدة غير المستخدمة من احتياطيات التقييم المشطوبة في نهاية السنة المشمولة بالتقرير للنتائج المالية. وفي نفس الوقت ، فإن المبالغ الخاصة بكل احتياطي تقديري مضاف إلى النتائج المالية في نهاية السنة المالية مُدرجة في النموذج للرجوع إليها.

يتم تحديد البيانات الموجودة في العمود 6 لكل مقالة كنتيجة لإضافة البيانات في العمودين 3 و 4 ، مع تقليل البيانات الموجودة في العمود 5.

في قسم "التغيير في حقوق الملكية" من بيان التغييرات في حقوق الملكية ، يتم الكشف عن المعلومات المتعلقة بمصادر الزيادة في رأس مال المنظمة في نهاية السنة المشمولة بالتقرير مقارنة بإجماليات قسم "رأس المال" المنعكس في العمود 3 وكذلك أسباب الانخفاض في رأس المال. في الوقت نفسه ، يجب ألا يغيب عن البال أن التحولات الداخلية المرتبطة بزيادة (نقص) أحد مكونات رأس المال بسبب انخفاض (زيادة) في مكون آخر لا ينبغي أن تنعكس في قسم "التغيير في حقوق الملكية" من تصريح في تغيير العدالة.

المنظمات والأفراد) ، يجب أن يتم عرض استخداماتهم وأرصدةهم في نهاية فترة التقرير في بيان التغيرات في حقوق الملكية بعد القسم

وزارة المالية في الاتحاد الروسي واللجنة الفيدرالية

تعكس بيانات حول اتجاهات استخدام إيرادات الموازنة

3.5. بيان التدفق النقدي (نموذج N 4)

يجب أن يحتوي بيان التدفق النقدي | ذكاء |

|||||

حول التدفقات | النقد (التدفق ، الاتجاه | نقدي |

||||

مع مراعاة الأرصدة النقدية في البداية | ||||||

الفترة المشمولة بالتقرير ، في سياق الأنشطة الحالية ، | استثمار |

|||||

الأنشطة والأنشطة المالية. | ذكاء | حركة |

||||

نقدي | أموال المنظمة ، مأخوذة في الاعتبار | مناسب |

||||

حسابات للنقد المحتفظ به | مكتب النقدية للمنظمة |

|||||

مستعمرة، | تنعكس الحسابات الخاصة بالعملة على أساس الاستحقاق |

|||||

بداية العام ويتم تقديمها في | الروسية |

|||||

الاتحاد. | ||||||

في حالة توفر (حركة) الأموال في | أجنبي |

|||||

العملة الأجنبية ، يتم إعادة حسابها بالسعر | البنك المركزي |

||||||||

الاتحاد الروسي اعتبارًا من تاريخ التجميع | إعداد التقارير المحاسبية. |

||||||||

تلقى | متفرق | العمليات الحسابية | تلخيصها في |

||||||

ملء المؤشرات ذات الصلة في التقرير. | عند التشكيل |

||||||||

بيانات بيان التدفق النقدي | يجب أن تؤخذ الأموال في الاعتبار |

||||||||

التالي. | أنشطة | العد | نشاط |

||||||

المنظمات | السعي وراء الربح باعتباره العنصر الرئيسي |

||||||||

أهداف أم لا | تحقيق الربح كهدف كهذا في |

||||||||

وفقا | موضوع وأهداف النشاط ، أي مع |

||||||||

إنتاج المنتجات الصناعية ، | بناء |

||||||||

ريفي | الزراعة وبيع البضائع وتقديم الخدمات |

||||||||

عام | التغذية وحصاد المنتجات الزراعية ، |

||||||||

الممتلكات في | الإيجار ، إلخ. | استثمار | أنشطة |

||||||

يعتبر نشاط | المنظمات المرتبطة برأس المال |

||||||||

استثمار المنظمة في | اتصال مع حيازة الأرض ، |

||||||||

المباني وغيرها من العقارات والمعدات والأصول غير الملموسة وغيرها من الأصول غير المتداولة ، وكذلك بيعها ؛ مع تنفيذ الاستثمارات المالية طويلة الأجل في المنظمات الأخرى ، وإصدار السندات وغيرها من الأوراق المالية طويلة الأجل ، إلخ. النشاط المالي هو نشاط المنظمة المتعلق بتنفيذ الاستثمارات المالية قصيرة الأجل ، وإصدار السندات والأوراق المالية الأخرى قصيرة الأجل ، والتخلص من الأسهم والسندات المكتسبة سابقًا ، وما إلى ذلك لمدة تصل إلى 12 شهرًا.

عند تقديم بيانات عن التدفقات النقدية في سياق الأنشطة الحالية والاستثمارية والمالية ، يجب أن يحتوي كل جزء محدد من النشاط على تفصيل يوضح الاستلام الفعلي للنقد من بيع السلع والمنتجات والأعمال والخدمات من بيع الثابتة الأصول والممتلكات الأخرى ، واستلام السلف ، وأموال الموازنة ، وأموال التمويل المستهدف الآخر ، والائتمانات ، والقروض ، وتوزيعات الأرباح ، والفوائد على الاستثمارات المالية ، والإيصالات الأخرى ؛ اتجاه النقد

الأموال لدفع ثمن السلع والمنتجات والأشغال والخدمات والأجور والخصومات من أموال الدولة خارج الميزانية ، وإصدار السلف ، والاستثمارات المالية ، ودفع الأرباح ، والفوائد على الأوراق المالية ، والتسويات مع الميزانية ، ودفع الفوائد على القروض المقبوضة والقروض والمدفوعات والتحويلات الأخرى.

يجب على الكيانات أن تضع في اعتبارها أنه في البيانات التفصيلية ، يجب الإفصاح عن التدفقات النقدية المرتبطة بدفع (إيصال) الفوائد وأرباح الأسهم ، وكذلك نتائج الظروف الاستثنائية ، بشكل منفصل. يجب الإبلاغ عن بيانات التدفقات النقدية المتعلقة بضريبة الدخل والمدفوعات الإلزامية المماثلة الأخرى بشكل منفصل كجزء من بيانات الأنشطة الحالية ، ما لم يكن من الممكن ربطها على وجه التحديد بأنشطة الاستثمار أو التمويل. عندما يتم استلام الأموال من بيع العملات الأجنبية (بما في ذلك البيع الإلزامي) إلى حسابات مع مؤسسات الائتمان أو إلى مكتب النقد بالمنظمة ، تنعكس المبالغ المقابلة في بيانات النشاط الحالية على النحو التالي

الإنفاق. عند الحصول على العملات الأجنبية ، يتم تضمين الأموال المحولة في البيانات المتعلقة بالأنشطة الحالية في الاتجاه ذي الصلة. ينعكس استلام العملات الأجنبية المشتراة أيضًا في الأنشطة الجارية بشكل منفصل أو كجزء من المقبوضات الأخرى (باستثناء بيع الأصول الثابتة والممتلكات الأخرى).

عند تطوير نموذج بيان التدفق النقدي واعتماده ، يمكن للمؤسسات استخدام النموذج الوارد في ملحق الأمر الصادر عن وزارة المالية في الاتحاد الروسي بتاريخ 13 يناير 2000 N 4n "في النماذج" كعينة

التدفقات النقدية ، كما هو مقترح في نموذج رقم 4. يجب على المنظمات أن تأخذ في الاعتبار أن بيان التدفق النقدي يجب أن يحتوي على بيانات مرجعية عن الإيصالات النقدية في فترة الإبلاغ (باستثناء المقبوضات النقدية من مؤسسة الائتمان إلى مكتب النقدية المنظمة) مع التخصيص ، بما في ذلك التسويات مع الكيانات القانونية وللتسويات مع الأفراد ، وكذلك مع الاختيار من البيانات المتعلقة باستلام الأموال نقدًا باستخدام سجلات النقد أو نماذج الإبلاغ الصارمة (أي بترتيب الإصدار الإيصالات والقسائم ،

التذاكر والقسائم والطوابع البريدية وغيرها من مستندات المساءلة الصارمة المكافئة للشيكات في النماذج المعتمدة وفقًا للإجراء الحالي). إذا كانت المنظمة في الأقسام ذات الصلة من النموذج المقبول لبيان التدفقات النقدية لا تفصل بين البيانات المتعلقة بمبالغ الأموال المحولة من قبل المنظمة إلى مؤسسة الائتمان أو المستلمة في مكتب النقد بالمنظمة من مؤسسة الائتمان ، فإن هذه البيانات يجب ذكرها في مرجع بيان التدفق النقدي.

يعرض بيان التدفق النقدي البيانات التي تتبع مباشرة من الإدخالات في الحسابات النقدية.

3.6. ملحق الميزانية العمومية (نموذج N 5)

عندما تتخذ المنظمة قرارًا بأن تدرج في البيانات المالية المقدمة ملحق الميزانية العمومية (نموذج

ن 5) وفقًا لنموذج النموذج المرفق بأمر وزارة المالية في الاتحاد الروسي بتاريخ 13 يناير 2000 ، يظهر رقم 4 ن "بشأن أشكال البيانات المحاسبية للمنظمات" ، في قسم "حركة الأموال المقترضة" توافر وحركة الأموال المستلمة على القرض من مؤسسات الائتمان (الائتمان) ، وكذلك من المنظمات والأفراد الآخرين. تعكس سطور "بما في ذلك تلك التي لم يتم سدادها في الوقت المحدد" الأموال المقترضة التي فات موعد السداد. في الملاحظة التفسيرية ، قد تقدم المنظمة وصفًا لالتزامات القروض حسب تاريخ الاستحقاق (بالسنوات).

يعكس القسم 2 "حسابات القبض والحسابات الدائنة" البيانات المتعلقة بحسابات القبض وحسابات الدفع للمنظمة ، المدرجة في حسابات التسويات. يتم تقديم البيانات الخاصة بالمدينين والدائنين مقسمة إلى المدى القصير والطويل الأجل. من البيانات المتعلقة بالديون طويلة الأجل ، يتم فصل بيانات الديون ، والمدفوعات المتوقعة بعد أكثر من 12 شهرًا من تاريخ التقرير. يجب أن تعكس الأسطر التي تميز بيانات المتأخرات مؤشرات عن الديون التي انتهت مدة صلاحية شروط سدادها المنصوص عليها في الاتفاقيات. في الوقت نفسه ، يتم تحديد الدين المدرج في السجلات المحاسبية على أنه متأخر السداد لأكثر من 3 أشهر قبل تاريخ التقرير بشكل منفصل.

عند عكس البيانات تحت بند "الضمانات" ، يجب أن يسترشد المرء بالاتفاقيات المبرمة ، وكذلك التعليمات الخاصة بالحسابات غير المتوازنة المقابلة الواردة في التعليمات الخاصة باستخدام مخطط الحسابات لمحاسبة الأنشطة المالية والاقتصادية للمؤسسات.

تعكس الإشارات إلى قسم "حسابات القبض والحسابات الدائنة" البيانات المتعلقة بحركة الكمبيالات الصادرة (المستلمة) ، بما في ذلك السندات المتأخرة ، عند ملئها والتي يجب أن تسترشد بخطاب وزارة المالية في الاتحاد الروسي المؤرخ 31 تشرين الأول (أكتوبر) 1994 رقم 142 "بشأن إجراءات عكس المحاسبة والإبلاغ عن المعاملات مع الكمبيالات المستخدمة في التسويات بين المؤسسات لتوريد السلع والأعمال المنجزة والخدمات المقدمة" (وفقًا لاستنتاج وزارة قاضي الاتحاد الروسي بتاريخ 9 نوفمبر 1994 رقم 07-01-697-94 ، التعليمات لا تحتاج إلى تسجيل رسمي). من أجل تحديد تأثير وجود الذمم المدينة على المركز المالي للمؤسسة ، يتم تقديم بيانات مرجعية عن التكلفة الفعلية للمنتجات الموردة ، والعمل المنجز ، والخدمات المقدمة ، والتي يتم تسجيل حسابات القبض الخاصة بها في المحاسبة.

لأغراض ملء الأقسام 1 "حركة الأموال المقترضة" ، و 2 "حسابات القبض والحسابات المستحقة الدفع" و 3 "الممتلكات القابلة للاستهلاك" من التذييل بالميزانية العمومية في المجلات - الضمانات والبيانات والمخططات وغيرها من سجلات الحسابات المحاسبية ، يجب تخصيص المعلومات اللازمة على أساس وثائق المحاسبة الأولية.

في يوفر القسم 3 "الممتلكات القابلة للاستهلاك" تفصيلاً لتكوين الأصول غير الملموسة والأصول الثابتة والاستثمارات المربحة في الأصول الملموسة التي تمتلكها المنظمة. يتم تقديم البيانات بتكلفة (الاستبدال) الأولية.

في القسم الفرعي الأول "الأصول غير الملموسة": بموجب المادة "الحقوق في

أشياء فكرية (صناعية) | ملكية" |

||||

يوضح قيمة الحقوق الناشئة عن | |||||

عقود لأعمال العلوم والأدب ، | الفنون والأشياء |

||||

الحقوق المجاورة وبرامج الكمبيوتر وقواعد البيانات و | إلخ ، من براءات الاختراع لـ |

||||

الاختراعات والنماذج الصناعية | إنجازات الاختيار ، |

||||

شهادات لنماذج المنفعة ، | سلعة | ||||

اتفاقيات الخدمة أو الترخيص لـ | استخدامها؛ من |

||||

حقوق المعرفة ، وما إلى ذلك ؛ بموجب المادة "حقوق الاستخدام

معزولة طبيعية | كائنات "تظهر تكلفة الحقوق |

|||

لاستخدام الأرض | المواقع ، الموارد الطبيعية (المياه ، باطن الأرض |

|||

إلخ) ، في الاعتبار | منظمة | وفقا لل | قواعد |

|

محاسبة؛ | تحت المادة | "التنظيمية | ||

يوضح مقدار المصروفات المرتبطة بتكوين كيان قانوني ، المعترف به وفقًا للوثائق التأسيسية كمساهمة من المشاركين (المؤسسين) في رأس المال (السهم) المصرح به ؛ بموجب مقال "السمعة التجارية للمؤسسة" ، يتم عرض السمعة التجارية المكتسبة للمؤسسة.

يوضح القسم الفرعي "الأصول الثابتة" مدى توفر الأصول الثابتة في بداية ونهاية الفترة المشمولة بالتقرير والحركة خلال فترة التقرير لأنواع معينة من الأصول الثابتة وفقًا لمصنف عموم روسيا للأصول الثابتة (تم اعتماده وتقديمه

الخامس اعتبارًا من 1 يناير 1996 بموجب مرسوم معايير الدولة لروسيا بتاريخ 26 ديسمبر 1994 رقم 359). يتم تقديم البيانات بتكلفة (الاستبدال) الأولية. يعكس العمود 4 من القسم الفرعي إجمالي استلام الأصول الثابتة في الفترة المشمولة بالتقرير لجميع المصادر ، بما في ذلك: غير محسوب من قبل (بما في ذلك التي تم تفسيرها عن طريق الخطأ

الخامس تكوين رأس المال العامل) ، المكتسبة مقابل رسوم ، والتي يتم الحصول عليها مجانًا ، بما في ذلك بموجب اتفاقيات التبرع ، وكذلك قبولها

دفع الفائض والممتلكات غير المستخدمة ، والتحويل إلى رأس المال العامل للأشياء التي كانت مدرجة في السابق خطأً في الأصول الثابتة ، ونقلها مجانًا ، بما في ذلك بموجب اتفاقية هدية ، والتكلفة الأولية (استبدال) للأصول الثابتة التي تمت تصفيتها في الفترة المشمولة بالتقرير بسبب الخراب والتآكل ، الكوارث الطبيعية والحوادث وحالات الطوارئ الأخرى ، فيما يتعلق بإعادة الإعمار والبناء الجديد ولأسباب أخرى. من مقال "إجمالي" تظهر حركة الأصول الثابتة المستخدمة في الحصول على الدخل من الأنشطة العادية للمنظمة (الإنتاج) وغير المستخدمة في الأنشطة العادية للمنظمة (غير الإنتاج) في سطور منفصلة.

تشمل الأصول الثابتة للإنتاج الأشياء ، التي يهدف استخدامها إلى الربح المنتظم باعتباره الغرض الرئيسي للنشاط ، أي الاستخدام في إنتاج المنتجات الصناعية ، في البناء ، والزراعة ، والتجارة ، والمطاعم العامة ، والمشتريات

المنتجات الزراعية ، إلخ. | من البيانات | عن التكلفة |

||||

إنتاج | رئيسي | بشكل منفصل (انظر المراجع إلى |

||||

القسم 3 من نموذج الطلب | إلى الميزانية العمومية) |

|||||

يتم تخصيص البيانات في البداية والنهاية | فترة الإبلاغ عن التكلفة |

|||||

أصول ثابتة، | مستأجرة (حسب أنواع الرئيسي |

|||||

الأموال) المقدمة | مجانا، | لا مبرر له | يستخدم، |

|||

في سبات عميق | (تقع | الحفظ ، في | احتياطي ، في |

|||

الانتعاش ، التي تزيد مدتها عن 12 شهرًا ، وما إلى ذلك). يمكن للمؤسسة الدخول في قسم "قابل للإهلاك

بيانات الممتلكات "عن أرصدة العناصر ذات القيمة المنخفضة والمرتدية في بداية ونهاية الفترة المشمولة بالتقرير وحركتها خلال الفترة المشمولة بالتقرير ، بما في ذلك التقسيم الفرعي إلى تلك الموجودة في المستودع وقيد التشغيل. وفي الوقت نفسه ، يجب أن تكون البيانات

تنعكس أيضًا على التكلفة الأولية ، بغض النظر عن الأساليب المعتمدة من قبل المنظمة لسداد تكلفة الأشياء.

يُنصح المنظمات بعكس البيانات المتعلقة بقيمة الممتلكات المنقولة وفقًا لاتفاقية الثقة بالإدارة في قسم "الممتلكات القابلة للاستهلاك". في الوقت نفسه ، عند تطوير واعتماد أشكال البيانات المالية من قبل المنظمة ، ينبغي توفير البنود المناسبة.

يعكس القسم الفرعي "الاستثمارات المربحة في الأصول المادية" من قسم "الممتلكات القابلة للاستهلاك" التكلفة الأولية للأصول المادية التي حصلت عليها المنظمة خصيصًا لتوفيرها بموجب عقد إيجار (عقد إيجار عقار) مقابل رسوم للحيازة المؤقتة والاستخدام أو مقابل رسوم مؤقتة تستخدم لتوليد الدخل (الممتلكات المكتسبة للتأجير ، توفير بموجب اتفاقية إيجار ، وما إلى ذلك).

بالنظر إلى أن البيانات الواردة في قسم "الممتلكات القابلة للاستهلاك" تنعكس في التكلفة الأصلية (الاستبدال) ، والبيانات المتعلقة بمبلغ الاستهلاك المتراكم للأصول غير الملموسة ، والأصول الثابتة ، والاستثمارات المربحة في الأصول الملموسة ، والأشياء منخفضة القيمة والمتآكلة (في حالة إدخال البيانات في التقرير) في تعليمات القسم.

للإشارة إلى قسم "الممتلكات القابلة للاستهلاك" وفقًا لمتطلبات المستندات التنظيمية المتعلقة بالمحاسبة ، يتم أيضًا توفير البيانات التي تميز التغيير في قيمة الأصول الثابتة: نتيجة لإعادة التقييم بالطريقة المحددة للأصول الثابتة. في الوقت نفسه ، يمكن تقديم بيانات عن نتائج الفهرسة فيما يتعلق بإعادة التقييم بالمقارنة مع تكلفة الأصول الثابتة بناءً على نتائج إعادة التقييم السابقة (أي ، دون الإشارة إلى نتائج التغييرات المتكررة في قيمة الأصول الثابتة التي هم فيها

إعادة الإعمار والتصفية الجزئية.

كمرجع ، يتم توفير البيانات المتعلقة بالممتلكات القابلة للاستهلاك مع بيانات عن القيمة الدفترية للممتلكات التي تعهدت بها المنظمة وفقًا للعقد ، وكذلك عن قيمة الممتلكات القابلة للاستهلاك ، والتي وفقًا لمتطلبات المستندات التنظيمية ، يتم استهلاكها. غير مشحون.

أو الاستحقاق معلق مؤقتًا. | بالإضافة إلى ذلك ، يجب أن يكون هناك |

|||||

تنعكس البيانات | يكلف | ماليا | إنتاج |

|||

نقل المخزون | تعهد ، إذا كان محددًا | سوف تنعكس في |

||||

ملاحظة توضيحية. | ||||||

في قسم "حركة الأموال لتمويل طويل الأجل |

||||||

الاستثمار و | مالي | الاستثمارات " | يظهر الوجود |

|||

![]()

امتلاك الأموال واقتراضها من المنظمة واستخدامها لغرض رأس المال والاستثمارات الأخرى ذات الطبيعة طويلة الأجل. يعكس العمود 3 "الرصيد في بداية السنة المشمولة بالتقرير" أرصدة مصادر الأمن المالي لرأس المال والاستثمارات طويلة الأجل الأخرى التي تم تحديدها (تلقيها) مسبقًا من قبل المنظمة لهذه الأغراض ، ولكن لم يتم أخذها في الاعتبار في نهاية السنة المشمولة بالتقرير السابق كمصدر للأمن المالي للنفقات المتكبدة. في هذا العمود ، يعكس سطر "الأموال الخاصة بالمنظمة" أيضًا المصادر التي حددها مؤسسو (المشاركون) من المنظمة نتيجة توزيع الأرباح المتبقية تحت تصرف المنظمة بناءً على نتائج العمل في السنة المشمولة بالتقرير السابق. في العمود 4 "المستحقة (المُشكَّلة)"

وردت خلال | التقارير | فترة استعارة |

||

الأموال من المنظمات الأخرى | موارد الميزانية ، | أموال من |

||

خارج الميزانية بالترتيب | المشاركة في رأس المال ، وما إلى ذلك في حالة |

|||

إعادة التوزيع وفقًا لـ | قرار | المؤسسين |

||

(المشاركون) من ربح المنظمة المتبقي | متاح |

|||

منظمة على أساس نتائج العمل للتقرير السابق | عام بين |

|||

مجالات استخدام الأرباح (الأموال ، الاحتياطيات) خلال الفترة المشمولة بالتقرير ، تظهر زيادة في المبالغ المخصصة لأغراض رأس المال والاستثمارات طويلة الأجل الأخرى في هذا العمود تحت بند "أموال المنظمة الخاصة". يُظهر العمود 5 "مستعملة" المبالغ المسجلة كمصدر للأمن المالي المنفذة خلال الفترة المشمولة بالتقرير

الاستثمارات ، تكلفة المعدات المقبولة للمحاسبة عن التركيب ، المحاسبة عن الاستثمارات الرأسمالية قيد التنفيذ ، المبالغ

الاحتياطيات) خلال الفترة المشمولة بالتقرير ، يظهر انخفاض في المبالغ المخصصة لأغراض رأس المال والاستثمارات طويلة الأجل الأخرى في هذا العمود تحت بند "أموال المنظمة الخاصة". يُظهر العمود 6 المبالغ المحددة عن طريق إضافة البيانات في العمودين 3 و 4 مطروحًا منها البيانات الموجودة في العمود 5. يجب أن يكون المبلغ الإجمالي في العمود 5 مساويًا لمجموع الأعمدة أو أقل منه

للإشارة إلى قسم "حركة الأموال لتمويل الاستثمارات طويلة الأجل والاستثمارات المالية" ، تظهر تكلفة البناء الجاري في بداية ونهاية الفترة المشمولة بالتقرير ، والزيادة والنقصان خلال الفترة المشمولة بالتقرير. في

يعكس هذا قيمة رصيد الاستثمارات الرأسمالية قيد التنفيذ فيما يتعلق ببناء المرافق ، التي تتم بموجب عقد وبطريقة اقتصادية ، اقتناء أصول ثابتة فردية. يُظهر العمود 4 تكاليف المؤسسة لتشييد المرافق واقتناء الأصول الثابتة التي تم احتسابها بالطريقة المحددة في الفترة المشمولة بالتقرير ، ويُظهر العمود 5 تكلفة الأصول الثابتة المقبولة في الفترة المشمولة بالتقرير للمحاسبة.

للإشارة إلى قسم "حركة الأموال لتمويل الاستثمارات طويلة الأجل والاستثمارات المالية" ، فإن حركة أموال المؤسسة المستثمرة في الشركات التابعة والتابعة في شكل مساهمات في رأس المال المصرح به ، والاستثمارات في الأوراق المالية للشركات ، والاستثمارات المستهدفة يظهر أيضًا تطور الإنتاج وإعادة الإعمار وما إلى ذلك.

في قسم "الاستثمارات المالية" ، يتم فك شفرة تكوين الاستثمارات المالية طويلة الأجل وقصيرة الأجل للمؤسسة بالعملات الروسية والأجنبية ، والتي يتم احتسابها في الحسابات المحاسبية.

توضح "السندات والتزامات الديون الأخرى" مقدار استثمارات (استثمارات) المنظمة في الأوراق المالية الحكومية (السندات والتزامات الدين الأخرى) والأوراق المالية المماثلة الأخرى. يظهر مقال "القروض الممنوحة"

يتم المحاسبة عنها بالطريقة المقررة في حسابات المحاسبة كاستثمارات مالية.

توفر الإشارة إلى قسم "الاستثمارات المالية" بيانات عن القيمة السوقية للسندات والأوراق المالية الأخرى المدرجة في السجلات المحاسبية.

يعرض قسم "مصروفات الأنشطة العادية" نفقات المنظمة ، مجمعة حسب العناصر: التكاليف المادية ، وتكاليف العمالة ، والمساهمات الاجتماعية ، والإهلاك ، والتكاليف الأخرى. في الوقت نفسه ، يجب أن يؤخذ في الاعتبار أن العناصر المحددة تعكس تكاليف المنظمة المرتبطة

يتم تقديم البيانات ككل للمؤسسة (لجميع أنواع الأنشطة) دون مراعاة معدل الدوران الاقتصادي الداخلي. يشمل معدل دوران المزرعة التكاليف المرتبطة بنقل المنتجات والمنتجات والأشغال والخدمات داخل المنظمة لتلبية احتياجات الإنتاج الخاص بها ، وخدمة المزارع ، وما إلى ذلك. تكاليف الزواج معادلة لهذا الدوران ؛ تكاليف التوقف لأسباب خارجية ؛ المصاريف التي يتم سدادها من قبل المذنبين (الاعتبارية والطبيعية) ؛ المصروفات (المتعلقة بشطب الأصول والمصروفات الأخرى) المشطوبة وفقًا للإجراءات المعمول بها في حسابات النتائج المالية ورأس المال.

قد تقرر المنظمة تقديم بيانات عن نفقات الأنشطة العادية ليس كجزء من ملحق الميزانية العمومية ، ولكن في شكل ملحق مستقل لبيان الدخل (للنموذج رقم 2).

يعكس قسم "المؤشرات الاجتماعية" المؤشرات الاجتماعية الفردية لأنشطة المنظمة. على وجه الخصوص ، تعكس الأسطر المقابلة للقسم تشكيل واستخدام مبالغ المساهمات في التأمين الاجتماعي الحكومي (صندوق التأمين الاجتماعي للاتحاد الروسي ، صندوق المعاشات التقاعدية للاتحاد الروسي) ، وفقًا للإجراءات المعمول بها. صندوق التوظيف الحكومي للاتحاد الروسي والتأمين الطبي الإجباري وفقًا للتشريعات المعمول بها في الاتحاد الروسي من الأموال المخصصة للأجور.

بشكل منفصل ، يسلط القسم الضوء على بيانات حول مبلغ أقساط التأمين بموجب عقود تأمين التقاعد الطوعي.

بالإضافة إلى بيانات عن متوسط عدد موظفي المنظمة والمدفوعات النقدية والحوافز لموظفي المنظمة (المدفوعات النقدية المتراكمة والحوافز) التي لا تتعلق بإنتاج المنتجات وأداء العمل وتقديم الخدمات والدخل من يتم تسليط الضوء على الأسهم والمساهمات في ممتلكات المنظمة. عند تحديد متوسط عدد الموظفين ، يجب أن يسترشد المرء بالتعليمات ذات الصلة الصادرة عن لجنة الإحصاء الحكومية في روسيا.

يمكن للمنظمات تقديم المؤشرات المدرجة في أقسام منفصلة من الملحق بالميزانية العمومية وفقًا لنموذج النموذج رقم 5 الوارد في الأمر الصادر عن وزارة المالية في الاتحاد الروسي بتاريخ 13 يناير 2000 رقم 4n "بشأن نماذج البيانات المحاسبية المنظمات "في شكل بيانات مالية مستقلة.

3.7. تقرير عن الغرض من استخدام الأموال المتلقاة

(نموذج N 6)

المنظمات غير الربحية في تقرير الاستخدام المقصود

يتم ملء نموذج بيان التدفق النقدي 4 من حيث التدفقات النقدية للمؤسسة للعمليات الجارية والاستثمارية والمالية. تتطابق خوارزمية التجميع مع الميزانية العمومية - يتم تعديل الرصيد في بداية الفترة لمقدار الإيصالات / عمليات التخلص ، مما يؤدي إلى الرصيد في نهاية الفترة. ضع في اعتبارك القواعد الأساسية لإنشاء بيان التدفق النقدي - ستجد النموذج الحالي ومثالًا للتعبئة أدناه.

من هو المطلوب لإعداد نموذج بيان التدفق النقدي في عام 2017

يتم تنظيم الحاجة إلى تقديم بيان التدفق النقدي (يمكنك تنزيل نموذج Word هنا أدناه في المقالة) بأمر من وزارة المالية في الاتحاد الروسي رقم 11-n بتاريخ 02.02.2011 ، والتي وافقت على PBU 23/2011 . تم تشكيل المستند في عام 2017 بناءً على نتائج الأنشطة لعام 2016 ويتم تقديمه إلى السلطات الرقابية (Rosstat ، IFTS) كجزء من البيانات المالية الإلزامية.

تم وضع النموذج 4 مباشرة من بيان التدفقات النقدية لعام 2017 حيز التنفيذ بموجب الأمر رقم 66 ن المؤرخ 2 يوليو 2010 وتم تجميعه من قبل جميع المؤسسات التجارية ، باستثناء الشركات الصغيرة والمؤسسات الائتمانية وغير الهادفة للربح. يتم عرض المعلومات بالعملة الوطنية للسنوات السابقة وسنوات التقارير ، ويجب إعادة حساب البيانات بالعملة الأجنبية في وقت الدفع.

الإجراء الخاص بإنشاء بيان التدفق النقدي

يبدأ إدخال البيانات بملء رأس المستند. يوصى بإجراء تشفير السلسلة على أساس ملحق الأمر رقم 66n عند تقديم تقرير إلى مستخدمين خارجيين. بالنسبة للمستخدمين الداخليين ، لا يمكنك استخدام أكواد التجميع. تتم كتابة الأسس السالبة ومبالغ الطرح بين قوسين.

يتكون 4 من بيان التدفق النقدي من 3 كتل:

- للعمليات الحالية- يعرض الإيصالات / المدفوعات للأنشطة الأساسية ، بما في ذلك عائدات المبيعات والمدفوعات للموردين والموظفين على الأجور والبنوك على فوائد الديون ، إلخ.

- لعمليات الاستثمار- الغرض منه تحقيق عائدات من بيع الأصول غير المتداولة (الأراضي والمباني والأصول غير الملموسة والمعدات والأشياء الأخرى) ، والاستثمارات المالية في الأنشطة الاستثمارية. كما يعرض أيضًا المدفوعات لشراء الأوراق المالية والقروض والأسهم من المشاركة في المنظمات والاستثمارات في المشاريع / التطورات العلمية واتفاقيات العقود وما إلى ذلك.

- للمعاملات المالية- تستخدم لإدخال معلومات عن الاعتمادات / القروض المتلقاة ومساهمات المشاركين ؛ الدخل من إصدار السندات والأوراق المالية. بالإضافة إلى ذلك ، يتم عرض المدفوعات ذات الصلة لتكاليف إعادة شراء الأسهم ، ودفع توزيعات الأرباح للمشاركين ، وسداد التزامات القروض ، واسترداد السندات الإذنية ، وما إلى ذلك.

كيف يتم إنشاء بيان التدفق النقدي؟ كأساس ، يمكنك أن تأخذ معدل دوران الحسابات 50 ، 51 ، 52 ، 55 ، 57 ، 60 ، 66 ، 67 ، 70 ، 58 ، 76 ، وغيرها حسب الحاجة. يجب عليك أولاً تصنيف كل من التدفقات النقدية ، ثم إدخال مبالغ الإيصالات والمدفوعات ، وفي النهاية حساب الأرصدة. إذا تعذر عزو القيم الفردية إلى التدفق المطلوب ، يوصى بتضمين هذه البيانات في القسم بالعمليات الحالية.

بيان التدفق النقدي - تعبئة العينة

من أجل إعداد تقرير DDS بكفاءة ، تحتاج إلى التعرف على قواعد إدخال المعلومات في سطور النموذج. البيانات مأخوذة من حسابات تحليلية. فيما يلي الأنواع الرئيسية للإيصالات والمدفوعات:

- 4110 - تم إدخال إجمالي المعلومات الخاصة بالإيصالات الحالية.

- 4111-4119 - لفك تشفير البيانات المتعلقة ببيع السلع / الخدمات ، وإيرادات الإيجار ، وأنشطة العمولة ، وتنفيذ الاستثمارات المالية ، وما إلى ذلك.

- 4120 - تم إدخال المعلومات الإجمالية عن المدفوعات الحالية.

- 4121-4129 - يتم فك رموز البيانات المتعلقة بشراء السلع والمواد ، ودفع الرواتب ، وفوائد القروض ، وتحويل ضريبة الدخل إلى الميزانية ، وما إلى ذلك.

- 4100 - يتم حساب رصيد التدفقات الحالية.

- 4210 - تم إدخال المعلومات الإجمالية عن دخل الاستثمار.

- 4211-4219 - يتم فك رموز بيانات بيع الأصول غير المتداولة ، وأسهم / أسهم الشركات الأخرى ، والقروض المسددة ، والفوائد على تمويل الديون. الاستثمارات والودائع وما إلى ذلك.

- 4220 - تم إدخال المعلومات الإجمالية الخاصة بمدفوعات الاستثمار.

- 4221-4229 - يقوم بفك تشفير البيانات الخاصة بمدفوعات ترقيات المعدات ، والتطورات العلمية ، والاستحواذ على الأسهم / الأسهم ، وتخصيص المطالبات ، وسندات الدين ، والقروض ، والفوائد على الالتزامات الائتمانية ، وما إلى ذلك.

- 4200 - يتم حساب رصيد تدفقات الاستثمار.

- 4310 - تم إدخال المعلومات النهائية عن الإيصالات المالية.

- 4311-4319 - يتم فك رموز بيانات الحصول على القروض / القروض وإصدار الأسهم / السندات وزيادة الودائع.

- 4320 - تم إدخال المعلومات النهائية عن المدفوعات المالية.

- 4321-4329 - يتم فك رموز بيانات المدفوعات الخاصة بإصدار الأسهم ، واسترداد الأسهم ، وإصدار الأرباح ، وعودة الالتزامات الائتمانية ، وسداد الفواتير ، وما إلى ذلك.

- 4300 - يتم احتساب رصيد التدفقات المالية.

- 4400 - تحدد بجمع المؤشرات على الأسطر 4100 ، 4200 ، 4300.

- 4450 - يتم عرض الأرصدة الأولية.

- 4500 - يعرض أرصدة النهاية.

- 4490 - يتم احتساب القيمة النهائية لفروق أسعار الصرف عند تحويل الالتزامات إلى العملة الروسية.