إي- تحديد الترابط والاعتماد المتبادل بين مختلف مؤشرات النشاط المالي والاقتصادي ، وإدراجها في التقرير النهائي (نموذج 1،2،3،4،5.)

الغرض E.A.: تقييم واضح وبسيط للوضع المالي وديناميكيات المشروع.

المستخدمون الفنلنديون. الإبلاغ:

1. خارجي:

أ) مهتم مباشرة:

الدائنون الحاليون والمحتملون ؛

الموردين والمشترين.

أصحاب الأموال الحاليون والمحتملون

سلطات الدولة والضرائب

ب) غير مهتم بشكل مباشر (الإبلاغ ضروري لحماية مصالح المجموعة 1):

خدمات المراجعة.

المستشارين الماليين؛

تبادل الأسهم؛

الصحافة والمعلومات. وكالات.

هيئات إحصاءات الدولة.

أ. النقابات

2. داخلياً: - الإدارة العليا ،

مديري المستويات المعنية.

هناك مستخدمون يتم تقديم التقارير إليهم على أساس إلزامي - نقدًا. السلطات والحكومة الإحصائيين ومنظمات المراجعة.

معايير الإبلاغ الرئيسية هي: الشفافية والموثوقية والمعلوماتية.

قراءة التقارير دراسة المؤشرات المالية والتشغيلية

يسمح لك باستخلاص استنتاج حول المصادر بناءً على اختيار عدد صغير

استقطبت أموال المؤسسة أهم المؤشرات ودائمة

اتجاهات استثماراتهم وتحديد تتبعها في الديناميات

طبيعة تطوير المشاريع

الاتجاهات الرئيسية (محتوى E.A.):

1. تحليل الحسابات. الميزانية العمومية (نموذج 1):

تقييم هيكل الأصول ومصادرها ؛

رصيد السيولة من An-z

الملاءة من An-z

An-z احتمال الإفلاس ؛

الاستقرار المالي من An-z ؛

تصنيف الوضع المالي حسب المعايير الموحدة لتقييم المحاسبة. الرصيد.

2. تحليل بيان الدخل (نموذج 2):

المستوى An-Z وديناميكيات الموارد المالية ؛

An-z تأثير العوامل على الربح ؛

تحليل عاملي للربحية ؛

An-Z ديناميكيات مؤشرات النشاط التجاري والدورة المالية (حساب معدل الدوران) ؛

3. تحليل تطبيقات المحاسبة. الميزانية العمومية (نموذج 3 ، 4 ، 5):

تقييم تكوين وحركة رأس المال الخاص (شكل 3) ؛

التدفق النقدي من An-z في (شكل 4) ؛

الألف إلى الياء لحركة الأموال المقترضة ؛

من الألف إلى الياء الذمم المدينة والحسابات الدائنة ؛

خاصية الاستهلاك من An-z ؛

الألف إلى الياء لحركة أموال التمويل والاستثمارات طويلة الأجل والاستثمارات المالية

إي. يُنصح بتنفيذها على 4 مراحل:

1. التحضيري - يتم فحص التقارير على أسس رسمية (بصرية): يتم النظر في وجود التفاصيل والتوقيعات وربط المؤشرات والأصول الثابتة.

2. مراجعة أولية للكتاب. إعداد التقارير وقراءة الميزانية العمومية.

"اقرأ" الميزان بناءً على دراسة ميزاته الرئيسية:

- يجب أن تزيد الميزانية العمومية في نهاية فترة التقرير مقارنة بالبداية

- يجب أن يكون معدل نمو الأصول المتداولة أعلى من معدل نمو الأصول غير المتداولة

- يجب أن يتجاوز رأس المال الخاص رأس المال المقترض ومعدل نموه د. في الاعلى. من معدلات نمو المقترضين

- معدل نمو الذمم المدينة والدائنة د ب. عن المشابه

- حصة الأموال الخاصة في الأصول المتداولة e.b. أكثر من 10٪

- يجب ألا يكون هناك عناصر "مريضة" في الميزانية العمومية (خسارة مكشوفة)

3. التعرف على المذكرة التفسيرية في الكتاب. التقارير أو التقرير السنوي.

وصف موجز للمؤسسة ؛

مؤشرات الأداء الرئيسية ؛

العوامل التي أثرت في المالية نتيجة؛

مؤشرات تحليلية للأصول الثابتة والأصول غير الملموسة والاستثمارات المالية ومؤشرات الربحية ؛

تقييم الاستقرار المالي واستدامة المذيبات على المدى القصير والطويل ؛

تقييم النشاط التجاري

3. قراءة وتحليل اقتصادي للتقرير. القراءة الاقتصادية - تقييم معمم لنتائج النشاط الاقتصادي والوضع المالي.

زعنفة. الدولة ينظر في:

المدى القصير - الملاءة والسيولة.

طويل الأمد:

تقييم هيكل مصادر الأموال (نسبة المخاطر المالية). خط مصادر التمويل المرضي (3K / SK<1, где СК- собственные ср-ва),

مؤشر على الاستقلال النسبي للمؤسسة عن الدائنين والمستثمرين الخارجيين (نسبة الاستقرار المالي) (SC / WB> 0.5).

تحت سيولة أي أصلمن المفهوم قدرتها على التحول إلى موارد نقدية. يتم تحديد درجة السيولة من خلال طول الفترة الزمنية التي يمكن خلالها تحديد هذا التحول.

رصيد السيولة- تُعرَّف بأنها الدرجة التي يتم فيها تغطية التزامات المنظمة بأصولها ، والتي تتوافق فترة تحويلها إلى أموال مع استحقاق الالتزامات.

تحليل سريع للقوائم الماليةهذا تحليل مالي تكفي الميزانية العمومية العادية وبيان الدخل من أجله.

على الرغم من القيود الظاهرة على البيانات الأولية ، يمكن استخدامها لاستخلاص استنتاجات حول هيكل توازن الاستقرار المالي والملاءة المالية للشركة ، وحول وجود أو عدم وجود نقود مجانية ، وسياسة إدارة التدفق النقدي ، وبالتالي حول الجدارة الائتمانية ومرحلة دورة الاستثمار.

الهدف الرئيسيالتحليل السريع ، وهو أحد أنواع التحليل المالي ، هو تقييم واضح وبسيط لحالة الملكية وكفاءة تطوير كيان اقتصادي.

يتيح التحليل السريع للبيانات المالية الحصول على فكرة عامة عن الوضع المالي للمؤسسة في يوم أو يومين. تكمن الراحة في بساطة قاعدة المعلومات للتحليل. نموذجان رئيسيان (الميزانية العمومية وبيان الدخل) هما ، أولاً ، قياسي ، وثانيًا ، إلزامي لتقديمهما إلى مكتب الضرائب وسلطات الإحصاء.

عند إجراء تحليل صريح للبيانات المحاسبية (المالية) ، يقرر المستخدم بشكل أساسي مهمة الكشف عن "المؤلم"نقاط أنشطة الشركة من أجل تحديد اتجاهات التحليل المتعمق.

بهذا المعنى ، يمكن إجراء التحليل السريع بالحد الأدنى من الحسابات الضرورية وباستخدام تقنيات وتقنيات مختلفة ، والتي قد تكون مختلفة لكل مستخدم. للتحليل السريع ، يمكن تحديد المؤشرات الرئيسية التالية التي تميز الحالة المالية للمؤسسة:

1. تقييم حالة الملكية: مقدار الموارد الاقتصادية للمنظمة ؛ حصة الأصول الثابتة من إجمالي الأصول ؛ معامل إهلاك الأصول الثابتة.

2. تقييم الوضع المالي: نسبة الملاءة والسيولة الحالية ؛ نسبة السيولة المطلقة معامل الاستقلالية معامل الأمن برأس المال العامل الخاص.

3. تقييم النشاط التجاري: معدل دوران جميع الأصول المستعملة ؛ معدل دوران الحسابات المستحقة القبض ؛ إنتاجية رأس المال.

4. تقييم الربحية: ربحية جميع الأصول. ربحية التنفيذ ؛ العائد على التكاليف الحالية.

5. وجود مقالات "ألم" في التقارير: خسائر. الذمم المدينة والدائنة المتأخرة ؛ عدم سداد الاعتمادات والقروض في الوقت المحدد ؛ الفواتير الصادرة (المستلمة) المتأخرة.

يتم إجراء التحليل السريع للبيانات المالية من قبل المستخدم وفقًا للبيانات المالية دون تحويل أولي لمؤشراتها أو مع تحويل أولي لمؤشرات التقارير. يمكن إجراء تحويل مؤشرات البيانات المحاسبية (المالية) من خلال إعادة تجميع المؤشرات المتجانسة ، أي تجميع بنود الميزانية العمومية.

وهكذا ، أولاً وقبل كل شيء ، عند إجراء تحليل صريح للوضع المالي ، من الضروري تحديد بنود الميزانية العمومية للشركة ، وعرض عناصر التقارير ، ومقارنة بيانات الفترة الحالية بالماضي ، وتحديد العناصر الإشكالية. من الضروري تحديد وتقييم ديناميكيات بنود الميزانية العمومية الإشكالية من نوعين:

1. الحديث عن الأداء غير المرضي للغاية للشركة في الفترة المشمولة بالتقرير والوضع المالي السيئ الناتج عن ذلك (الخسائر غير المكشوفة والقروض والقروض المتأخرة والحسابات الدائنة وما إلى ذلك).

2 - دليل على بعض أوجه القصور في عمل المنظمة ، والتي ، إذا تكررت بانتظام في الإبلاغ عن عدة فترات متجاورة ، يمكن أن تؤثر بشكل كبير على المركز المالي للشركة (حسابات القبض المتأخرة ، الديون المشطوبة بالنتائج المالية ، الغرامات المحصلة من المنظمة ، والعقوبات ، والعقوبات ، وصافي التدفق النقدي السلبي ، وما إلى ذلك).

فمثلا : الذمم المدينة. إذا كانت الزيادة في المؤشر ناتجة عن زيادة في الذمم المدينة ، فهذا يشير إلى سياسة غير مرضية للعمل مع العملاء ، ولكن مع مراعاة نمو الإيرادات ، فقد يعني ذلك تغييرًا في السياسة الائتمانية بهدف تحفيز المبيعات.

تسمح بيانات الميزانية العمومية بإجراء تقييم أولي لملاءة الشركة ، والذي يمكن أن يسمى "هامش الأمان" للشركة من حيث الملاءة: الملاءة = تكلفة رأس المال العامل - الالتزامات قصيرة الأجل.

أنت الآن بحاجة إجراء التحليل الرأسي والأفقي. في التحليل الرأسي والأفقي لبيان الدخل ، من الضروري التتبع العلاقة بين الإيرادات وديناميكيات التكلفة. لا ينبغي أن يسبب النمو أحادي الاتجاه أو الانخفاض في الأداء قلقًا للمحلل ، ولكن إذا انخفضت الإيرادات مع ارتفاع التكاليف ، فهذا يشير فقط إلى شيء واحد: قد تواجه الشركة مشاكل خطيرة مع كفاءة الأعمال في المستقبل القريب.

الخطوة التالية هي التحليل رصيد السيولة . في هذه المرحلة لا بد من الإجابة على السؤال: هل لدى الشركة أصول كافية لتغطية التزامات الشركة.

الاهتمام بالتحليل السريع هو المعاملات المميزة النشاط التجاري شركات. يجب أن يُظهر تحليل المؤشرات فعالية عمل مديري الشركة ، سواء مع الموردين أو العملاء. يتجلى النشاط التجاري للمؤسسة في الجانب المالي ، أولاً وقبل كل شيء ، في سرعة دوران أموالها.

قد لا يكون الحساب غير ضروري نسبة الاستقرار المالي ، الذي يميز حصة الأموال الخاصة في عملة الميزانية العمومية. وفي ظل وجود ديون على القروض والاقتراضات ، من المنطقي حساب نسبة تغطية الفائدة.

العد أخيرا مؤشرات الربحية ، يكفي تحديد الربحية الإجمالية والصافية للشركة. ومع ذلك ، لا ينبغي لأحد أن ينسى أنه لا توجد قيم معيارية لهذا المؤشر ، وأنه فردي لكل قطاع من قطاعات الاقتصاد. في سياق الأزمة الاقتصادية ، إذا كان المؤشر إيجابيًا ، فهذا جيد بالفعل ، ولكن إذا كان أعلى من معدل خصم إعادة التمويل لدى البنك المركزي ، فيمكن وصف الوضع بأنه عادي.

يتم إجراء تحليل سريع للبيانات المالية ربع السنوية الموحدة للمؤسسة (النموذجان رقم 1 و 2 ، الميزانية العمومية وبيان الدخل) ، كقاعدة عامة ،:

أ) موظفو قسم المحاسبة في المؤسسة نفسها لإعداد مذكرة تحليلية للإدارة بناءً على نتائج أنشطة الشركة لفترة التقرير ؛

ب) المستخدمون الخارجيون للمعلومات (الدائنون المحتملون ، المساهمون ، هيئات الرقابة الحكومية ، إلخ) من أجل تحديد مستوى الاستقرار المالي للشركة من أجل استثمار محتمل للأموال أو ، على العكس ، لاتخاذ قرار بشأن الإفلاس.

تكمن الراحة في التحليل السريع للبيانات المالية الموحدة في بساطة قاعدة معلومات التحليل. النموذجان الرئيسيان لإعداد التقارير (الميزانية العمومية وبيان الدخل) هما ، أولاً ، معياريان ، وثانيًا ، إلزاميان لتقديمهما إلى مكتب الضرائب. بمعنى آخر ، ليست هناك حاجة لجمع البيانات "شيئًا فشيئًا" في مختلف الخدمات الوظيفية للمؤسسة ، لتحديد المعلومات (أي لمعرفة كيفية حساب هذا الرقم أو ذاك ومدى موثوقيته) ...

ومع ذلك ، يشكو المحللون في كثير من الأحيان من أن البيانات المالية الموحدة ، غير المدعومة ببيانات التقارير التشغيلية ، لا يمكنها قول الكثير عن حالة المؤسسة. ومع ذلك ، من خلال المعالجة السليمة لأرقام البيانات المالية الموحدة ومنهجية مدروسة جيدًا ، يمكن أن يوفر التحليل السريع للبيانات المالية نظرة عامة شاملة عن حالة المؤسسة ، وهو أمر ضروري لاتخاذ قرارات إدارية جادة.

المخطط العام للتحليل السريع

أهم سمة من سمات التحليل المالي هو اتساقها. نظرًا لأن موضوع التحليل نفسه (المشروع) هو نظام ، يجب أن يكون نهج دراسته منهجيًا. بمعنى آخر ، التحليل المالي (بما في ذلك التحليل السريع للبيانات المالية) هو أكثر من مجرد مجموعة من النسب.

يحتل كل من المعاملات (المؤشرات الكمية) مكانًا محددًا بدقة وله معنى اقتصادي محدد بوضوح وعلاقة اقتصادية مع المعاملات الأخرى في الرسم التخطيطي الشامل للتحليل "من خلال". مخطط الكتلة (انظر الرسم البياني) هو تسلسل هرمي متعدد المراحل لعوامل التحليل ، وفي مقدمتها المؤشر الناتج - الوظيفة المستهدفة ، والتي يعد تحسينها المعيار الرئيسي للمحلل.

تتمثل الوظيفة الموضوعية للتحليل المالي في تعظيم قيمة العائد المتوقع على حقوق الملكية (ERONW - العائد المتوقع على صافي القيمة) ، والذي يحدد القيمة السوقية للشركة ، ولا سيما سعر الأسهم للشركات الكبيرة التي يتم تداول أوراقها المالية في تداول الاسهم. يتم تحديد العائد المتوقع على حقوق الملكية من خلال عاملين رئيسيين:

- العائد الحالي على الأموال الخاصة (RONW - العائد على صافي القيمة) ؛

- ملاءة قصيرة الأجل.

رياضياً ، تبدو صيغة ERONW كدالة لـ RONW والملاءة هكذا

ERONW = E (RONWi * Pi)

حيث E هو المجموع ، RONWi هو العائد على حقوق الملكية للنتيجة i ، Pi هو احتمال النتيجة i (مجموع احتمالات جميع النتائج هو 1).

المعنى الاقتصادي لمؤشر العائد المتوقع هو إضفاء الطابع الرسمي على العلاقة بين مؤشرات الملاءة قصيرة الأجل والكفاءة في أنشطة الشركة. قد يكون للمؤسسة عائد جاري مرتفع على حقوق الملكية ومع ذلك تعمل بما يتجاوز المخاطر المالية المقبولة ، مما يزيد من احتمالية الخسائر ويقلل العائد على حقوق الملكية في المستقبل القريب.

اختيار أحد الخيارات البديلة لتوزيع النقد المجاني: في برامج الإنتاج (زيادة الكفاءة) أو في زيادة الاحتياطيات المالية (تحسين الاستقرار المالي) ، يحاول المدير بشكل حدسي تحسين الوظيفة E (RONWi * Pi) إما عن طريق زيادة RONWi أو عن طريق زيادة حصة النتائج "المواتية" Pi.

يتطلب إضفاء الطابع الرسمي على هذه المهمة استخدام أساليب النمذجة الرياضية ودعم المعلومات التفصيلي للغاية بسبب بيانات التقارير التشغيلية للشركة. على مستوى التحليل السريع ، فإن إضفاء الطابع الرسمي على الوظيفة الموضوعية أمر مستحيل.

لذلك ، في هذه الحالة ، يتم حل المشكلة بشكل أكثر بساطة: تعظيم مؤشر الكفاءة المتكامل (العائد على حقوق الملكية) مع الحفاظ على مؤشرات الاستقرار المالي في نطاق القيم المقبولة (المعيارية) - شيء مثل مصفوفة مع معادلة واحدة وقيود .

تحليل كفاءة الأنشطة الاقتصادية

من المؤشرات الأساسية لفعالية النشاط الاقتصادي قيمة العائد الحالي على الأموال الخاصة (RONW). يتم حساب RONW بناءً على استخدام النموذجين 1 و 2. معادلة الحساب:

RONW = صافي الدخل: حقوق الملكية

عندما يكون صافي الربح مساويًا للقيمة الموجودة في السطر 140 من النموذج 2 ، يتم أخذ المؤشر على أنه متوسط الفترة ، والأموال الخاصة - إلى القيمة الموجودة في السطر 490 من النموذج 1 ، يتم أخذ المؤشر على أنه متوسط الفترة (للربع الأول - المتوسط الحسابي للعمودين 3 و 4 ، للأرباع الأخرى - المتوسط الحسابي لأعمدة من 4 أرصدة في التقارير والأرباع السابقة).

من الملائم بناء جدول ديناميكي للمؤشر الناتج في بداية تحليل العوامل. الشكل المحتمل لمثل هذا الجدول هو الجدول 1.

لتحليل مؤشر الأداء المتكامل (الربح / حقوق الملكية) ، كقاعدة عامة ، يتم استخدام نموذج ثلاثي العوامل ، والذي يميز العائد على رأس المال المستثمر كدالة من ثلاثة عوامل:

- الربحية (الربحية) = حجم الربح / المبيعات ؛

- سرعة الدورة المالية (دوران) = حجم المبيعات / عملة الميزانية العمومية ؛

- هياكل مصادر التمويل (ملاءة طويلة الأجل) = الأموال الخاصة / عملة الميزانية العمومية.

بعبارة أخرى ، إذا أشرنا إلى الربحية على أنها أ ، ودوران المبيعات على أنها ب ، وعكس الملاءة الكلية مثل ج ، إذن

RONW = أ * ب: ج.

رياضيا ، من الممكن حساب مساهمة كل عامل من العوامل في التغيير في المؤشر الناتج. لذلك ، بالإشارة إلى مؤشرات فترة التقرير بالمؤشر "1" ، وفترة الأساس - بالمؤشر "0" ، والتغيير من خلال "D" (دلتا) ، نحصل على

D RONW \ u003d (RONW1 - RONW0) \ u003d A1B1C1 - A0B0C0 \ u003d D A * B1 * C1 + D B * A0 * C0 + D C * A0 * B1 ،

حيث D A * B1 * C1 - "مساهمة" التغيرات في الربحية في ديناميات عوائد حقوق الملكية ، D B * A0 * C0 - "مساهمة" التغيرات في معدل دوران ديناميكيات العائدات على حقوق الملكية ، D C * A0 * B1- - تغييرات "المساهمة" في الملاءة الكلية في ديناميات العائد على الأموال الخاصة.

لاحظ أنه في نموذج العوامل الثلاثة أعلاه ، تعتبر مؤشرات حجم المبيعات وعملة الميزانية العمومية عاملين من معاملين في وقت واحد. وهكذا ، في النهاية ، يتم تحديد ديناميكيات مؤشر الأداء الناتج عن طريق التغيير في أربعة عوامل: حجم المبيعات (= السطر 010 ، و 2) ، صافي الربح (= السطر 140 ، و 2 - السطر 150 ، و. 2) ، عملة الميزانية العمومية (= ص 399 ، ص 1 = ص 699 ، ص 1) ، الأموال الخاصة (= ص 490 ، ص 1). بالمناسبة ، العلاقة بين العوامل أكثر تعقيدًا بكثير مما يمكن تحديده على أساس تحليل صريح للبيانات المالية.

على سبيل المثال ، التكلفة (الفرق بين حجم المبيعات وصافي الربح) وحجم المبيعات هي أيضًا مؤشرات مترابطة من خلال دالة التكلفة (تؤدي الزيادة في الحجم المادي للمبيعات إلى زيادة إجمالي التكاليف المتغيرة).

يجب على المحلل أن يضع هذه النقطة في الاعتبار ، فأي أسلوب هو إلى حد ما تبسيط للواقع ، والتحليل المالي هو فن أكثر من كونه روتينًا. من الملائم تقديم تحليل التغيرات في العائد على الأموال الخاصة في شكل الجدول 2.

بناءً على الجدول ، يمكن استخلاص عدد من الاستنتاجات المهمة حول التغيير في كفاءة أنشطة الشركة في الربع الثاني من عام 1999 مقارنة بالربع الأول من عام 1999. لذلك ، فإن العائد على رأس المال المستثمر (الأموال الخاصة) أكثر من تضاعف - من 0.67 إلى 0 ، 3 ، أي إذا تلقت المؤسسة في الربع الأول 67 كوبيل من صافي الربح لكل 1 روبل من أموالها الخاصة ، ثم في الربع الثاني - 30 كوبيل.

وتجدر الإشارة إلى أن الانخفاض في ربحية الأموال الخاصة حدث بسبب تدهور عوامل الكفاءة الثلاثة - انخفضت الربحية ، وتباطأت الدورة المالية ، وانخفضت حصة الأموال التي تم جذبها في مصادر تمويل المؤسسة. وتجدر الإشارة إلى أن الدور الرئيسي في الحد من ربحية رأس المال السهمي قد لعبه انخفاض حصة الأموال المقترضة - يمثل هذا العامل 73٪ من الانخفاض في المؤشر الناتج ، في حين أن حصة الدوران - 22٪ و حصة الربحية - 5٪.

وتجدر الإشارة إلى أنه في الربع الثاني من عام 1999 ، زادت قيمة الأموال الخاصة بالشركة بشكل كبير بسبب رسملة أرباح الربع السابق (من 90.000 ألف روبل إلى 150.000 ألف روبل) ، في حين أن إجمالي المطلوبات (مصادر التمويل) ) انخفض من 600000 ألف روبل ما يصل إلى 540،000 روبل. وهذا يعني أن الشركة اتبعت في الربع الثاني سياسة إعادة التأهيل المالي ، أي تقليص مصادر التمويل الجاذبة وزيادة حجم الاحتياطيات المالية.

إن المسار نحو تحسين الاستقرار المالي على المدى القصير كقاعدة يؤدي إلى تدهور الكفاءة وانخفاض في الأداء المالي. هذا المثال ليس استثناء. أدى الانخفاض في قاعدة الموارد إلى انخفاض متزامن في حجم المبيعات (من 150.000 ألف روبل إلى 120.000 روبل) وصافي الربح (من 60.000 ألف روبل إلى 45.000 ألف روبل). في الوقت نفسه ، انخفضت ربحية المبيعات (من 0.4 إلى 0.38) ومعدل الدوران (من 0.25 إلى 0.22) انخفاضًا طفيفًا ، ولكن لا يمكن اعتبار هذا الانخفاض كبيرًا جدًا. ومع ذلك ، انخفض حجم المبيعات قبيل تراجع قاعدة الموارد ، و "تجاوز" الانخفاض في النتائج المالية النهائية (صافي الربح) انخفاض المبيعات - وهذه علامات مميزة لتدهور كفاءة المؤسسة.

بناءً على ما تقدم ، هل يمكن اعتبار أن المسار نحو الانتعاش المالي في الربع الثاني من عام 1999 كان خاطئًا؟ رقم. لقد سبق أن لوحظ أعلاه أن الوظيفة المستهدفة للمؤسسة هي عدم تعظيم العائد الحالي على حقوق الملكية ، ولكن العائد المتوقع (المستقبلي) ، والذي يتم تحديده ، من بين أمور أخرى ، من خلال مستوى الاستقرار المالي. لذلك ، من أجل صياغة الاستنتاجات النهائية ، من الضروري النظر في كيفية تغير الملاءة المالية والاستقرار المالي للمؤسسة في الربع الثاني من عام 1999.

تحليل الاستقرار المالي للمؤسسة

نلاحظ نقطتين رئيسيتين يعتمد عليهما تحليل الاستقرار المالي للشركة:

أ) نهج معياري لتحليل نسب الاستقرار المالي. يتضمن إضفاء الطابع الرسمي الكامل على حل مشكلة تحسين الوظيفة الموضوعية (العائد المتوقع على الأموال الخاصة) استخدام نهج إيجابي. يعني هذا النهج أنه من خلال التحليل الاحتمالي ونمذجة الأزواج (احتمال النتيجة 1 ، والعائد على الأموال الخاصة للنتيجة 1) ، يتم إنشاء ترابط رياضي بين مؤشرات الحالة المالية والكفاءة.

وبالتالي ، لا توجد نسب مالية معيارية ذات نهج إيجابي - من المقبول حدوث انخفاض كبير بشكل تعسفي في مستوى الاحتياطيات المالية إذا كانت الزيادة في الكفاءة بحيث تزيد الوظيفة الموضوعية. بشكل عام ، النهج الإيجابي من وجهة النظر النظرية هو الأصح ، ومع ذلك ، كما ذكرنا سابقًا ، فهو يستغرق وقتًا طويلاً للغاية ، ويتطلب دعمًا للمعلومات التفصيلية ، وبالتالي لا ينطبق عند إجراء تحليل صريح للبيانات المالية. في كثير من الأحيان ، يتم استخدام نهج معياري - أكثر تقريبية ، ولكنه ممكن عمليًا من الناحية العملية.

يكمن جوهر النهج المعياري في حقيقة أنه بالنسبة للمؤسسة ، مع مراعاة خصائص الصناعة والفرد ، يتم تحديد القيم القياسية لنسب الاستقرار المالي. تحدد المعايير القيم المثلى والدنيا المسموح بها للمعامل. الغرض من السياسة المالية للمؤسسة هو الحفاظ على مؤشرات الاستقرار المالي عند مستوى قريب من المستوى الأمثل ، على أي حال ، ليس أقل من الحد الأدنى المقبول. وتجدر الإشارة إلى أنه لا ينبغي الترحيب بتجاوز القيمة المثلى للمعامل ، لأنه يعني التجميد المفرط للأموال في الاحتياطيات المالية ؛

ب) إبراز جوانب الاستقرار المالي قصير الأجل وطويل الأجل للمنشأة. يعد التمييز بين الملاءة قصيرة الأجل وطويلة الأجل في التحليل ضروريًا لأن هذين الجانبين من الاستقرار المالي لهما خلفية مختلفة اختلافًا جوهريًا في سياق صنع القرار الإداري وترتبط بشكل مختلف بديناميات أداء الشركة. الملاءة طويلة الأجل هي ضمانة للمؤسسة من الإفلاس من منظور استراتيجي.

أهداف الملاءة طويلة الأجل وأهداف زيادة كفاءة الأنشطة في الجانب الاستراتيجي مترابطة (مترافقة) ، لأن رسملة أرباح المؤسسة تزيد من حجم أموالها الخاصة ، وبالتالي تجعلها أكثر استدامة . الملاءة قصيرة الأجل هي ضمان للمؤسسة ضد عدم سداد الالتزامات الحالية. هنا ، تتعارض أهداف تحسين الكفاءة وأهداف زيادة الملاءة (عكس ذلك).

يمكن لإدارة الشركة ، التي تقرر مسألة توزيع النقد المجاني ، استثمارها في نمو الأصول الثابتة وبناء رأس المال ، أي في زيادة الأرباح الحالية والمستقبلية. ومع ذلك ، في هذه الحالة ، قد لا يكون مبلغ صافي رأس المال العامل (الموارد السائلة الخاصة) كافياً لسداد الخصوم المتداولة (الأصول المتداولة). يمكنك أن تفعل العكس ، وتقليل مستوى المخاطر المالية ، والتضحية بمهام زيادة كفاءة الإنتاج. وتجدر الإشارة أيضًا إلى أن أهداف وأساليب تحسين الملاءة قصيرة وطويلة الأجل مستقلة إلى حد كبير (مستقلة) عن بعضها البعض.

وبالتالي ، فإن سياسة استبدال الأموال الخاصة بقروض طويلة الأجل لا تؤثر على الملاءة الحالية للمؤسسة ، ولكنها تقلل من ملاءتها على المدى الطويل. كل ما سبق يتطلب تحديد الآفاق الزمنية للنظر في مشاكل الحفاظ على الاستقرار المالي للشركة أثناء التحليل.

يتم تمثيل التحليل السريع للبيانات المالية لشركة Ritual LLC بالمجالات الرئيسية التالية:

- - تحليل هيكل الميزانية العمومية.

- - تحليل ديناميات التوازن لمدة سنتين ؛

- - تحليل ديناميات النتائج المالية.

يتم عرض تحليل هيكل الميزانية العمومية لشركة Ritual LLC للأعوام 2013-2014 في الجدول 1.

الجدول 1 تحليل هيكل الميزانية العمومية لشركة Ritual LLC للفترة 2013-2014

|

فِهرِس |

تغيير ، +/- |

||||

|

أصول ثابتة |

|||||

|

أصول ثابتة |

|||||

|

استثمارات مربحة |

|||||

|

الاصول المتداولة |

|||||

|

الذمم المدينة |

|||||

|

رأس المال والاحتياطيات |

|||||

|

القيمة المالية |

|||||

|

رأس مال إضافي |

|||||

|

رأس المال الاحتياطي |

|||||

|

أرباح غير موزعة |

|||||

|

واجبات طويلة الأمد |

|||||

|

الخصوم قصيرة الأجل |

|||||

|

الأموال المقترضة |

|||||

|

حسابات قابلة للدفع |

على مدار العامين الماضيين ، كانت الأصول غير المتداولة هي السائدة في هيكل أصول Ritual LLC ، حيث بلغت حصتها في عام 2013 58.2٪ ، وانخفضت في عام 2014 إلى 51.9٪. في هيكل الأصول غير المتداولة ، تمثل الأصول الثابتة حصة كبيرة ، وبلغت حصتها في إجمالي هيكل الأصول في عام 2013 إلى 54.3 ٪ ، وفي عام 2014 انخفضت إلى 48.5 ٪ بسبب زيادة تآكل المعدات. بلغت حصة الاستثمارات المالية المربحة 3.9٪ في عام 2013 ، وانخفضت في عام 2014 إلى 3.4٪. زادت حصة الأصول المتداولة في هيكل الميزانية العمومية خلال العام الماضي. في 2013 كانت 41.8٪ ، وفي 2014 ارتفعت إلى 48.1٪. في هيكل الأصول المتداولة ، الجزء الرئيسي هو الأسهم ، حيث بلغت حصتها في إجمالي عدد الأصول 32.8٪ في عام 2013 ، وانخفضت في عام 2014 إلى 23.1٪. ويعزى هذا الانخفاض إلى زيادة حصة الذمم المدينة بنسبة 4.3٪ وحصة النقد وما في حكمه - بنسبة 11.7٪.

في هيكل مطلوبات "طقوس" LLC لمدة عامين ، يسود رأس المال ، وتكون ديناميكيات السهم إيجابية. في عام 2013 ، بلغت حصة رأس المال والاحتياطيات 75.7٪ ، وارتفعت في عام 2014 إلى 81.8٪. نتجت الزيادة في حصة رأس المال والاحتياطيات في عملة الميزانية العمومية عن زيادة حصة الأرباح المحتجزة ، والتي بلغت في عام 2013 ما نسبته 1٪ من إجمالي المطلوبات ، وارتفعت في عام 2014 إلى 14.1٪. لا توجد التزامات طويلة الأجل في هيكل الخصوم. بلغت حصة المطلوبات قصيرة الأجل في عام 2013 ما نسبته 24.3٪ ، وانخفضت في عام 2014 إلى 18.2٪. ويعزى هذا الانخفاض إلى انخفاض مستوى المطلوبات الخارجية قصيرة الأجل المقترضة بنسبة 6.1٪.

يتم عرض تحليل ديناميكيات الميزانية العمومية لشركة Ritual LLC للفترة 2013-2014 في الجدول 2.

الجدول 2 تحليل ديناميكيات الميزانية العمومية لشركة Ritual LLC للفترة 2013-2014

|

فِهرِس |

يتغيرون |

|||

|

معدل النمو، ٪ |

||||

|

أصول ثابتة |

||||

|

أصول ثابتة |

||||

|

استثمارات مربحة |

||||

|

الاصول المتداولة |

||||

|

الذمم المدينة |

||||

|

النقد والنقد المعادل |

||||

|

رأس المال والاحتياطيات |

||||

|

القيمة المالية |

||||

|

رأس مال إضافي |

||||

|

رأس المال الاحتياطي |

||||

|

أرباح غير موزعة |

||||

|

واجبات طويلة الأمد |

||||

|

الخصوم قصيرة الأجل |

||||

|

الأموال المقترضة |

||||

|

حسابات قابلة للدفع |

ارتفعت عملة الميزانية العمومية بنسبة 11.1٪ في الفترة المشمولة بالتقرير. من حيث الأصول ، حدث هذا النمو في قسم الأصول المتداولة ، التي ارتفعت قيمتها بنسبة 27.7٪ مقارنة بعام 2013. ويرجع ذلك إلى زيادة الذمم المدينة بنسبة 73.5٪ مقارنة بالعام السابق وزيادة النقد (زيادة بأكثر من 10 أضعاف). انخفضت تكلفة الأصول غير المتداولة بمقدار 9 آلاف روبل مقارنة بالعام السابق. (0.9٪) نتيجة لانخفاض تكلفة الأصول الثابتة. تكلفة الاستثمارات المربحة في السنة المشمولة بالتقرير لم تتغير.

وتعزى الزيادة في المطلوبات إلى نمو رأس المال والاحتياطيات بنسبة 20٪ مقارنة بالعام السابق. حدث هذا بسبب نمو الأرباح المحتجزة بمقدار 257 ألف روبل. (أكثر من 15 مرة). انخفضت تكلفة الخصوم قصيرة الأجل بمقدار 72 ألف روبل. (16.9٪) مقارنة بعام 2013 نتيجة لانخفاض الأموال المقترضة للسداد العاجل.

وبالتالي ، فإن هيكل الميزانية العمومية لشركة Ritual LLC في نهاية عام 2014 هو الأمثل من حيث السيولة والتوازن. ديناميات التوازن للعام الماضي إيجابية.

يتم عرض تحليل ديناميكيات النتائج المالية لشركة Ritual LLC للفترة 2013-2014 في الجدول 3.

الجدول 3 تحليل ديناميكيات النتائج المالية لشركة Ritual LLC للأعوام 2013-2014

لا تؤخذ ضريبة الدخل في الاعتبار في بيان النتائج المالية لشركة Ritual LLC ، نظرًا لأن المنظمة هي دافع ضرائب واحد على الدخل المحسوب. خلال العام الماضي ، كانت إيرادات الشركة ذات اتجاه سلبي - في عام 2014 انخفضت بنسبة 9.4 ٪ (377 ألف روبل) مقارنة بالعام السابق. ومع ذلك ، فإن خفض التكلفة له أهمية أكبر - في عام 2014 بلغ 15.4 ٪ (634 ألف روبل). هذا يشير إلى سياسة خفض تكاليف التشغيل. لا توجد مصاريف بيع وإدارية في بيان النتائج المالية ، والتي ، وفقًا للسياسة المحاسبية للمؤسسة ، يتم توزيعها كجزء من نفقات الإنتاج.

بالإضافة إلى ذلك ، في 2013-2014 لم يكن لدى الشركة أي دخل أو مصروفات أخرى. وبالتالي ، فإن قيم الربح الإجمالي والربح من المبيعات والأرباح الخاضعة للضريبة وصافي الربح متساوية مع بعضها البعض. في عام 2013 ، بلغ صافي الربح 18 ألف روبل ، وارتفع في عام 2014 إلى 275 ألف روبل. (أكثر من 15 مرة).

تظهر بيانات بيان الدخل أن الشركة بحاجة إلى تحسين سياسة المبيعات من أجل زيادة مبيعات خدماتها.

تحليل الوضع المالي للمنشأة: 5 مراحل كاملة + مثال عملي للتحليل + 4 مؤشرات رئيسية للوضع المالي للمنظمة.

إدارة الأعمال مسؤولية كبيرة. من أجل تجنب الأخطاء في أنشطتهم ، من الضروري تحليل وتصحيح الأداء المالي للشركة باستمرار.

اليوم سوف نحلل كيفية إجراء تحليل صريح للوضع المالي للمؤسسة.

سيساعد المثال العملي في حل النقاط التي قد تسبب صعوبات في مراحل مختلفة من الدراسة.

المبادئ العامة لتحليل الوضع المالي للمؤسسة

لفهم القدرات الاقتصادية للمؤسسة ، تعد الجدارة الائتمانية وإمكانات الاستثمار أحد الأهداف الرئيسية للتحليل.

ستساعد البيانات التي تم الحصول عليها قادة الشركة على اتخاذ القرارات الصحيحة في الوقت المناسب.

لكل منظمة أولوياتها الخاصة في تحليل التقارير ، لكن الخوارزمية العامة لم تتغير:

| № | قسم التحليل | المؤشرات |

|---|---|---|

| 1 | تقييم الممتلكات | 1. حصة الأصول الثابتة من إجمالي الأصول. 2. معامل إهلاك الأصول الثابتة. |

| 2 | تقييم السيولة | 1. نسبة السيولة المطلقة. 2. نسبة السيولة الوسيطة. 3. نسبة السيولة الحالية |

| 3 | تقييم الاستقرار المالي | 1. معامل الاستقلالية. 2. معامل التبعية المالية. 3. معامل الاستقرار المالي. 4. معامل الأمن برأس المال العامل الخاص. 5. نسبة الأموال المقترضة والخاصة. 6. معامل القدرة على المناورة للأموال الخاصة. |

| 4 | تقييم النشاط التجاري | 1. إجمالي نسبة الدوران. 2. نسبة دوران الأصول الثابتة. 3. نسبة دوران رأس المال العامل. 4. نسبة دوران المخزون. 5. نسبة دوران حسابات القبض. 6. نسبة دوران الحسابات الدائنة. |

| 5 | تقييم الربحية | 1. العائد على الأصول. 2. ربحية المبيعات. 3. ربحية المنتج. 4. العائد على حقوق الملكية. |

| 6 | تقييم مكانة الشركة في سوق الأوراق المالية | 1. ربحية السهم. 2. نسبة السعر / الأرباح. 3. معامل "السعر / الإيرادات". 4. نسبة اقتباس الأسهم. |

قائمة النقاط الرئيسية للإجراء موضحة في الجدول أعلاه.

وفقًا لتقدير المناصب القيادية في قسم المحاسبة ، قد لا يتم حساب الدولة وفقًا لجميع المعايير. فقط الأقسام التي تكون فيها المشاكل المالية ممكنة والتي تحتاج إلى تحديد وحل في أقرب وقت ممكن يتم تداولها.

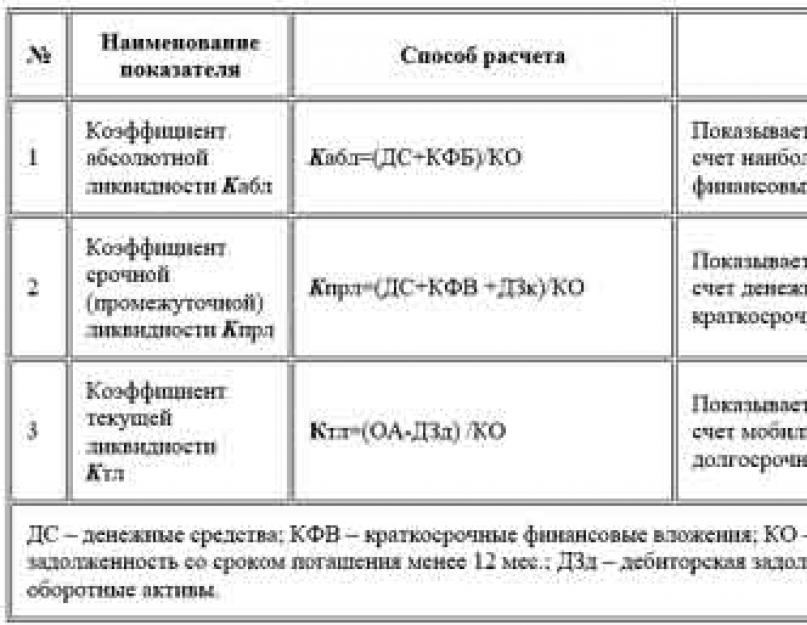

1) قياس مؤشرات السيولة في تحليل الوضع المالي للمنشأة

تشمل المكونات المهمة لتحليل الدولة ملاءة الشركة وسيولتها.

المصطلح " الملاءة الماليه»يعني وجود ضمان مالي لتغطية بنود الإنفاق غير المتوقعة من قبل الشركة. ينتبه المقرضون أولاً وقبل كل شيء إلى هذا القسم.

السيولة قسم معقد يشير إلى إمكانية سداد الديون بأي نتيجة ، حتى مع التأخير الزمني.

مؤشر التوافر هو غلبة الصناديق النشطة على الصناديق السلبية في الحالة المالية للمنظمة.

يحتوي نظام السيولة على:

- معدل السيولة؛

- مؤشر على استقرار المنظمة ؛

- قيمة النشاط التجاري ؛

- فعالية المنظمة.

يوفر حساب المعاملات فرصة لتقييم حالة القدرة التنافسية للمؤسسات بنفس التركيز في مجال العمل.

*رسم بياني 1. قيم السيولة النسبية

سيسمح التحليل الأكثر تفصيلاً للحالة بإجراء معاملات إضافية معروضة في الشكل. واحد.

ستظهر الحالة العالمية في ملاءة المؤسسة إجمالي قيمة تغطية السيولة(Ktl).

يجب الاحتفاظ بالقيم الوسيطة لهذا المؤشر في حدود 0.7-0.9 ، وبالنسبة لمبيعات التجزئة ، فإن حد التخفيض المسموح به هو 0.5.

تحتوي هذه المعلمات على معلومات حول قدرة الشركة على السداد في الوقت الحالي.

الأكثر تطلبًا هو نسبة السيولة المطلقة. يجب ألا تقل قيمتها عن 0.3.

2) حساب استقرار المنشأة من الناحية المالية

عند إجراء دراسة للأداء الاقتصادي للمشروع ، لا يمكن للمرء أن يتجاهل حالة الاستقرار الماليالمنظمات.

مزيد من التفاصيل في الشكل 2:

* الشكل 2 - قيم حالة الاستقرار المالي

معامل الاستقلالية(Kavt) يجب أن يكون دائمًا أعلى من 0.5. تعتمد ثقة المؤسسات الاستثمارية والخبراء بشكل مباشر على حالة المعلمة الحالية.

وتتراوح خصائص التبعية المالية الناتجة (Kfz) ونسبة الأموال المقترضة إلى مبلغ النقد في الحساب (Ksas) من 0.9 - 1.

- القيمة المعكوسة لمعلمة الاستقلالية ؛

- اطرح كافت من 1.

سنبقيك على اطلاع دائم على حجم الأموال المتاحة في الوقت الحالي معلمة القدرة على المناورة(كمس). ستكون القيمة المثلى لها 0.5.

3) حساب النشاط التجاري

سيكون أكثر ملاءمة لحساب عائد الموارد والتدفق النقدي باستخدام الصيغ في الشكل. 3:

* الشكل 3 - قيم النشاط التجاري

اعتمادًا على الصناعة التي تعمل فيها شركتك ، يمكن أن يكون إجمالي العوائد (d1) منخفضًا أو مرتفعًا بشكل غير طبيعي.

والحقيقة هي أن الإنتاج الكثيف الذي يحتوي على قدر كبير من الإنفاق على الموارد سيظهر دائمًا نتائج أقل من الاستهلاك العام.

يقدر حجم دوران الموارد النقدية:

سرعة.

كم مرة ستتاح للأموال المستثمرة الوقت للعودة إلى المستثمر للفترة التي تم تحليلها.

فترة.

كم من الوقت يستغرق المال لتحقيق دوران كامل والعودة إلى المودع مرة واحدة.

مدى استنفاد الموارد النقدية لمصادر التمويل الإضافية الخاصة بك سوف يتيح لك معرفة الخاصية - العائد على الأصول (d2).

يمكن أن تقلل النفقات غير المتوقعة من معدل العائد على الأصول ، ولكن إذا تم استخدام الموارد لتحسين القاعدة الفنية ، فقد تدفع النتيجة نفسها في المستقبل.

4) قياس ربحية المشروع

لفهم مدى ربحية شركتك ، يستخدم التحليل مفهوم ربحية المؤسسة.

*أرز. 4 - قيمة ربحية المنظمة

يتم حساب جميع خصائص هذا الاتجاه وفقًا لنفس المبدأ: في البسط ، قيمة الربح ، وفي المقام ، تكلفة إنتاج البضائع.

ربحية أعلى - أعمال أفضل في.

في بعض الأحيان لا تعطي القيمة دائمًا معلومات موضوعية بنسبة 100٪. قد يكون السبب في ذلك هو الاستثمار طويل الأجل - الأرقام أقل من الحالة الحقيقية للمشروع.

عندما يتم سداد 2-3 مشاريع محفوفة بالمخاطر ، تزداد القيمة ، على العكس من ذلك ، على الرغم من عدم وجود أي تغييرات خاصة في الخطة الاقتصادية.

إذا لم يكن لديك عمل خاص ، ولكنك شركة مساهمة مفتوحة ، فبالإضافة إلى البيانات المالية القياسية ، يجب عليك استخدام المعلومات من السوق الخارجية.

سيساعدك هذا على تقييم الربحية وآفاق التطوير لعملك من وجهة نظر مستقلة.

التعبير عن تحليل الوضع المالي للمؤسسة في مثال

لنفترض أن لدينا بيانات عن أي شركة ذات مسؤولية محدودة. بناءً عليه ، سنقوم بتحليل الوضع المالي للمؤسسة لفترة إبلاغ معينة.

المرحلة 1: الخصائص العامة للمؤسسة.

قبل الشروع في تحليل المؤشرات الرئيسية ، يجب على المحاسب تقديم لمحة موجزة عن أنشطة المنظمة.

مكونات التحليل العام:

- نوع النشاط الاقتصادي

- تكوين هيئة الإدارة.

- هيكل الإنتاج

- الخدمات الأساسية.

يجب أن تعكس المعلومات بشكل كامل جميع النقاط الرئيسية في العمل. يجب ألا يكون الجزء التمهيدي ضخمًا - اعرض الشيء الرئيسي فقط.

المرحلة 2: تحليل حالة المواد.

تعكس هذه المؤشرات حجم الأموال من المؤسسة للاحتياجات الاقتصادية.

نسبتهم في البنك العام للمنظمة للفترة الحالية.

التحليل مطلوب للأغراض الشخصية ولإبلاغ الوكالات الحكومية.

يجعل من الممكن تتبع المخاطر المالية أثناء المعاملات في جميع مراحل تشغيل المؤسسة.

المرحلة الثالثة: تحليل الوضع المالي.

يساعد على تحديد المواقف السلبية في تطوير الأعمال.

الحسابات الدقيقة باستخدام عناصر التحليل المالي تجعل من الممكن تحديد احتمالية الإفلاس بنسبة 90٪.

من أجل التنفيذ الكامل لهذا الإجراء ، ستكون هناك حاجة إلى إعداد التقارير المحاسبية والضريبية للفترة الزمنية المدروسة.

المرحلة 4: ربحية المشروع.

سيساعد على تحليل مدى فعالية إدارة الشركة لأنشطتها.

مطلوب لتحديد المقالات لتقليل التمويل وتحسين عملية بيع البضائع.

لكي تكون شركتك مربحة ، يجب أن تغطي العناصر جميع بنود الإنفاق المتاحة للفترة التي تم تحليلها.

على سبيل المثال ، يشير صافي الربح إلى الربحية العالية للمؤسسة.

المرحلة الخامسة: البحث عن نقاط الضعف في البيانات المالية.

الخطوة الأخيرة التي تتيح لك تحديد المشكلات في حالة المؤسسة مسبقًا وإغلاق هذه الفجوات.

ستوفر البيانات النهائية في التحليل السريع فرصة للتركيز على تحسين الوضع في مناطق المشاكل ، إن وجدت.

تحليل كامل للوضع المالي للمنشأةنتيجة لذلك ، سيسمح لك بالعثور على نقاط القوة والضعف في عملك.

كيف يتم تحليل الوضع المالي للمنشأة؟

جميع مراحل العملية في الفيديو التدريبي التالي:

سيصبح من الأسهل إدارة الشؤون المالية المجانية واتخاذ قرار بشأن المجالات ذات الأولوية في تطوير مؤسستك.

مقال مفيد؟ لا تفوت فرصة جديدة!

أدخل بريدك الإلكتروني واستقبل المقالات الجديدة عن طريق البريد