كل يوم في نهاية يوم العمل ، يجب على أمين الصندوق ملء عدد من المستندات ، إذا كان لدى المنظمة العديد من سجلات النقد ، فإن أحد التقارير الإلزامية هو معلومات عن قراءات عدادات السجل النقدي من KM-7. هذا النموذج هو تقرير موجز يعكس البيانات حول جميع سجلات النقد المتاحة. في المقالة سوف نحلل تصميم هذه الوثيقة. يمكن تنزيل نموذج KM-7 نفسه أدناه. على سبيل المثال ، قمنا بملء معلومات حول قراءات عدادات KKM ، ويمكن تنزيل عينة أدناه.

بالمناسبة ، إذا كان لدى المؤسسة سجل نقدي واحد فقط ، فإن أمين الصندوق يحتاج إلى ملء تقرير شهادة من عامل الصراف بدلاً من نموذج KM-7.

تمت الموافقة على النموذج الموحد KM-7 ، والذي يستخدم لملئه ، من قبل لجنة الإحصاء الحكومية في روسيا بتاريخ 25 ديسمبر 1998 رقم 132. يتم إرفاق نموذج المعلومات المكتمل بتقرير نقدي يومي آخر - تقرير عامل الصراف في نموذج KM-6 ، ويمكن تنزيل عينة منه. يتم تحويل كلا النموذجين من قبل أمين الصندوق إلى قسم المحاسبة ، ويتم إرفاق الإيصالات والنفقات النقدية لليوم بالتقارير.

نموذج ملء نموذج KM-7

يتم ملء المعلومات حول قراءات عدادات سجلات النقد على أساس التقارير الصادرة عن الصرافين في نموذج KM-6.

يعكس نموذج KM-7 بيانات حول شهادة KKM والإيرادات اليومية لكل قسم.

يحتوي عنوان التقرير على نموذج قياسي ، اسم المنظمة ، يتم ملء تفاصيلها ، إذا لزم الأمر ، يشار إلى الوحدة الهيكلية.

كرقم نموذج KM-7 ، يشار إلى الرقم التسلسلي. يتم تحديد التاريخ الحالي على أنه التاريخ ، ويتم استكماله بالوقت بالساعات والدقائق (هذه البيانات مأخوذة من تقرير Z).

في أعلى اليمين توجد أرقام وتواريخ تقارير مشغلي الصرافين ، والتي يتم إرفاق نموذج KM-7 بها.

يأتي بعد ذلك جدول تحتاج فيه إلى عكس المعلومات حول شهادة كل سجل نقدي ، بالإضافة إلى معلومات حول الأرباح اليومية. يمكن الاطلاع على مثال لملء هذا الجدول عن طريق تنزيل نموذج KM-7 المكتمل أدناه.

لكل KKM ، يجب أن تنعكس المعلومات التالية في الجدول:

1 - رقم مكتب النقدية (يتم تخصيص الرقم لمكتب النقد من قبل المنظمة بشكل مستقل) ؛

2 - رقم KKM (مأخوذ من جواز سفر المصنع إلى السجل النقدي) ؛

نموذج KM-6 ، المعروف أيضًا باسم تقرير شهادة أمين الصندوق ، هو مستند إبلاغ يتضمن إجمالي الدخل في اليوم أو الوردية ، بالإضافة إلى البيانات من عدادات KKT (مسجلات النقد). يجب أن يملأ أمين الصندوق هذه الشهادة يوميًا ، ويرفق بها نموذجًا ووثائق نقدية ومصروفات كمرافقة.

استمارة KM 6 وملء العينة. الملفات

ملفات

ما هو شكل KM-6؟

نموذج المساعدة KM-6- هذه هي وثيقة الإبلاغ الرئيسية للصراف. يشهد على العائدات المتلقاة ويتم تسليمها إلى الرأس مع العائدات. إذا تم إعطاء العائدات لهواة الجمع ، عندئذٍ يلزم وجود ملاحظة مقابلة في تقرير الشهادة.

في عمل هيئات التفتيش ، تلعب هذه الشهادات دورًا مهمًا للغاية. على أساسهم يتم التوصل إلى استنتاج حول اكتمال انعكاس الإيرادات. بالإضافة إلى ذلك ، يتم استخدام المعلومات من شهادة KM-6 لملء تقرير موجز. يتضمن هذا التقرير بيانات عن حالة عدادات تسجيل النقدية ودخل الشركة.

تعليمات تقرير الميزات

يحتوي التقرير المرجعي لمشغل الصراف على العديد من الميزات المميزة:

- تم توحيد النموذج KM-6 ، الذي وافقت عليه لجنة الإحصاءات الحكومية في الاتحاد الروسي في عام 1998 ؛

- قد تؤدي الأخطاء في الملء ، وكذلك الانحراف عن الشكل المقبول عمومًا ، إلى دفع غرامة أثناء عمل هيئات التفتيش ؛

- من الضروري ملء KM-6 يوميًا (أو في نهاية كل وردية) ، ولا يُسمح بالملء المتزامن للشهادات لمدة يومين أو أكثر / نوبات ؛

- تحتاج إلى تسليم المستند في وقت واحد مع العائدات - إما إلى كبير أمين الصندوق للشركة ، أو إلى البنك ؛

- يستغرق تخزين الشهادة 5 سنوات بالضبط ، وبعد ذلك تفقد قيمتها.

مهم! يتم ملء العمود 4 فقط عند استخدام سجلات النقد القديمة. إذا تم تثبيت أجهزة حديثة في المؤسسة على مدار الـ 12 عامًا الماضية ، فيجب ترك هذا القسم فارغًا.

قواعد الملء العامة

لتجنب الأخطاء عند إدخال المعلومات في نموذج KM-6 ، يجب اتباع القواعد العامة:

يجب أن يحتوي السطر الأول من التقرير على الاسم والعنوان (قانوني أو فعلي - لا يهم ، الشيء الرئيسي هو أن يكون هو نفسه في جميع التقارير) ورقم هاتف المؤسسة. إذا كان هناك قسم منفصل ، فيجب أيضًا الإشارة إلى اسمه.

إذا تم ملء نموذج KM-6 بواسطة رائد أعمال فردي ، فيجب عليه الإشارة إلى جميع المعلومات الضرورية بنفس الترتيب. هذا خطأ شائع - يعتقد العديد من رواد الأعمال الأفراد أنه يمكنهم الابتعاد عن النموذج الموحد ، لأنهم يعملون من أجل أنفسهم.

يجب أن يحتوي المستند على الاسم ورقم التسجيل ورقم الشركة المصنعة لـ CCP.

من الضروري الإشارة إلى التاريخ الدقيق للتعبئة والرقم المرجعي.

يجب الإبلاغ عن الإيرادات بشكل رقمي وبالكلمات.

توقيع المترجم لتقرير الشهادة عنصر إلزامي.

مهم! إذا لم يتم تسليم العائدات إلى أمين الصندوق الرئيسي للشركة ، ولكن إلى البنك ، فيجب تدوين ذلك في التقرير.

عينة مرجعية. املأ المثال

لمعرفة المزيد حول نموذج KM-6 ، قم بتنزيل عينة مجانية. إنه بتنسيق * .doc ويحتوي على نموذج المساعدة الصحيح بدون أخطاء واقعية أو عدم دقة. يمكن استخدام هذه العينة ليس فقط لدراسة ميزات التقرير المرجعي ، ولكن أيضًا للعمل المحدد لأمين الصندوق.

تقرير المساعدة من أمين الصندوق ينقسم إلى 3 أجزاء - صغيرة وجدول ونهائي. للراحة ، سنقسم إلى 3 أجزاء ومثال للملء ، حتى يتمكن القارئ من العثور بسرعة على ما يهتم به بالضبط.

إذن ، مثال على إدخال المعلومات في الجزء الصغير من KM-6:

- في حقل "المؤسسة" أدخل اسم المؤسسة وعنوانها ورقم هاتف جهة الاتصال.

- في حقل TIN ، أدخل رقم تعريف المؤسسة التي يعمل بها أمين الصندوق.

- لا يحتاج حقل "الوحدة الهيكلية" للمس في حالة عدم وجود هذه الوحدة في الشركة.

- في حقل "سجلات النقد" أدخل معلومات حول نماذج مسجلات النقد.

- في حقل "الرقم" - رقم السجل النقدي. يمكن الحصول على هذه المعلومات ، وكذلك المعلومات الخاصة بالفقرة 3 ، من أمين الصندوق الرئيسي أو قراءتها في وثائق CCP.

- يتم ترك حقل Application Program فارغًا إذا لم يكن مثل هذا البرنامج قيد الاستخدام.

- في حقل "Cashier" أدخل اسم أمين الصندوق ، بالأحرف الأولى من اسمه. إذا تم إنشاء الشهادة لقطاعين أو أكثر مع العديد من الصرافين ، فسيظل الحقل فارغًا.

- في حقل "التغيير" ، أدخل رقم تقرير Z الحالي. لا يظهر هذا في العينة ، ولكنه يبدأ عادةً بالحرف "Z". على سبيل المثال ، "Z0040".

يجب ملء الجزء المجدول من المساعدة على النحو التالي:

- يجب أيضًا ترك العمود 4 فارغًا في حالة استخدام سجلات النقد الحديثة (منذ عام 2004).

- في العمود 5 أدخل المبلغ في بداية اليوم أو وردية. يمكن العثور على هذا المبلغ في مجلة أمين الصندوق ، في العمود 9. وأمين الصندوق الذي عمل في آخر وردية تركه هناك. أيضًا ، هذا المبلغ موجود في تقرير X الصباحي ، في سطر الإجمالي.

- في العمود 6 ، أدخل المبلغ من سطر الإجمالي الإجمالي لتقرير Z.

- في العمود 7 - المجموع من السطر "الإجمالي القابل للاستبدال" في تقرير Z. إذا كانت هناك عوائد خلال اليوم / المناوبة ، فأنت بحاجة إلى إدخال إجمالي الوردية مطروحًا منه المرتجعات.

- يجب ترك العمود 8 فارغًا في حالة عدم وجود مرتجعات. إذا كانت كذلك ، فأنت بحاجة إلى إدخال المبلغ من سطر "المرتجعات" في تقرير Z.

- في العمود 9 ، يقوم أمين الصندوق بإدخال اسمه الأخير.

- في العمود 10 ، يوقع أمين الصندوق.

في حقل "الإجمالي" ، يتم إدخال مجاميع العمودين 7 و 8.

مهم!يمكن شطب الأعمدة الفارغة. غالبًا ما يقوم الصرافون بشطبها حتى تعرف سلطات التفتيش على وجه اليقين أن المستند مكتمل حتى النهاية ، وأن أمين الصندوق لم ينس شيئًا.

يتم ملء الجزء الأخير من المساعدة على النحو التالي:

- يتطلب السطر "إجمالي ..." إدخال العائدات بالكلمات.

- يجب ترك السطر "مقبول ..." فارغًا. يعد ذلك ضروريًا عند إصدار أمر استلام للتقرير. في الممارسة العملية ، هذا نادرًا ما يحدث.

- يحتوي السطر "مرسل إلى البنك" على معلومات حول البنك فقط إذا تم تسليم التقرير إلى المحصل. إذا تم تسليم العائدات والشهادة إلى كبير أمين الصندوق ، فيجب ترك هذا الخط فارغًا.

- كما أن ملء السطر "رقم الإيصال" لا معنى له ، لأنه يشير إلى السطر "مقبول ...".

ماذا تفعل باستمارة KM-6 بعد ملئها

يجب تسليم المستند المكتمل إلى كبير أمين الصندوق ، إذا كان في المؤسسة. يقدم أمين الصندوق تقرير شهادة إلى المدير العام أو المحاسب. إذا لم يكن هناك أمين الصندوق ، فإن أمين الصندوق يعطي المستند مباشرة إلى المحاسب أو المدير. يجب الاحتفاظ بالشهادة لمدة 5 سنوات.

مهم!رواد الأعمال الأفراد ، كقاعدة عامة ، هم ثالوث. IP - هو نفسه أمين الصندوق والمحاسب والمدير. لذلك ، يعطي المستند مباشرة إلى البنك.

هل من الممكن عدم ملء استمارة KM-6

هذا السؤال غامض. من ناحية ، لا يتم تغريم أي شخص لعدم وجود تقرير شهادة. العديد من الشركات ببساطة لا تتطلب ذلك ، وغالبًا ما يستغني عنه رواد الأعمال الأفراد. أما إذا كشفت المراجعة عدم وجود مثل هذه الشهادات ، فسيتم اعتبار ذلك "ظرفاً مشدداً". سيواجه المدير مشاكل ، ومن الطبيعي أن يلقي باللوم على أمين الصندوق الذي لم يملأ استمارة KM-6.

الأخطاء الشائعة عند التعبئة

يرتكب الصرافون المبتدئون أحيانًا خطأ فادحًا عن طريق إدخال رقم تعريف دافع الضرائب الخاص بهم بدلاً من رقم تعريف دافع الضرائب الخاص بالشركة. بالطبع ، هذا خطأ. يجب أن ينتمي رقم التعريف دائمًا إلى الشركة.

يجب عدم الخلط بين العمودين 5 و 6 من الجدول الرئيسي. في العمود 5 ، يتم إدخال الإجمالي الإجمالي لتقرير X ، وفي العمود 6 - الإجمالي الإجمالي لتقرير Z. على العكس من ذلك ، لا يمكن أن يكون. غالبًا ما يتم ارتكاب هذا الخطأ بسبب الإهمال.

الأخطاء المتبقية ناتجة عن عدم الانتباه عند إدخال القيم الرقمية. على سبيل المثال ، يمكنك خلط التاريخ أو ارتكاب خطأ عند إدخال المبلغ. مثل هذه الأخطاء غير مقبولة ، لذا يجب على أمين الصندوق التحقق من كل شيء بشكل صحيح.

مهم! إذا كانت هناك أخطاء مطبعية في نموذج KM-6 نفسه ، فلن يعاقب أحد أمين الصندوق عليها. لا يمكن إصدار غرامة إلا عن أخطاء في المعلومات التي أدخلها عامل الصراف شخصيًا.

تمت الموافقة على وثائق المحاسبة الأولية للمحاسبة عن التسويات النقدية مع السكان في سياق العمليات التجارية باستخدام سجلات النقد بموجب مرسوم لجنة الإحصاء الحكومية للاتحاد الروسي بتاريخ 25 ديسمبر 1998 رقم 132.

عند حساب التسويات النقدية مع السكان في تنفيذ المعاملات التجارية باستخدام سجلات النقد ، فإن أشكال وثائق المحاسبة الأولية رقم KM-1 ، KM-2 ، KM-3 ، KM-4 ، KM-5 ، KM-6 ، يتم استخدام KM-7 ، KM-8 ، KM-9.

|

النموذج رقم |

اسم النموذج |

|

عملية تحويل قراءات عدادات الجمع للأصفار وتسجيل عدادات التحكم في السجل النقدي. |

|

|

عملية أخذ قراءات التحكم وجمع عدادات النقد عند تسليم (إرسال) السجل النقدي لإصلاحه وعند إعادته إلى المؤسسة |

|

|

العمل على إعادة الأموال للمشترين (العملاء) على الإيصالات النقدية غير المستخدمة |

|

|

مجلة الصراف - الصراف |

|

|

مجلة تسجيل قراءات جمع النقد وعدادات المراقبة لسجلات النقد العاملة بدون صراف - صراف |

|

|

تقرير مساعدة الصراف - الصراف |

|

|

معلومات حول قراءات عدادات سجلات النقد وإيرادات المنظمة |

|

|

سجل مكالمات الأخصائيين الفنيين وتسجيل الأعمال المنجزة |

|

|

العمل على التحقق من النقدية |

عند التكليف بسجلات نقدية جديدة وعند إجراء جرد في المؤسسات لإضفاء الطابع الرسمي على نقل قراءات عدادات المجموع وتسجيل عدادات التحكم (تقرير الذاكرة المالية) قبل وبعد تحويلها إلى الصفر ، فإن قانون تحويل قراءات جمع عدادات النقد إلى الصفر وتسجيل عدادات المراقبة يتم تطبيقها قبل وبعد تحويلها إلى عدادات تسجيل النقدية الصفرية (نموذج رقم KM-1).

يتم تحويل قراءات عدادات الجمع إلى الصفر وتسجيل عدادات التحكم في CCP بحضور لجنة ، والتي يجب أن تشمل ممثلًا عن المنظمة المسيطرة أو ممثلًا عن دائرة الضرائب. يتم تحرير القانون من نسختين ، واحدة منها ، كنسخة رقابة ، يتم نقلها إلى المنظمة التي تخدم وتتحكم في سجلات النقد ، وتبقى النسخة الثانية في المنظمة.

يتم توقيع القانون من قبل الأشخاص المسؤولين في اللجنة ، ويتألف من ممثل المنظمة المسيطرة ، والرئيس ، وكبير المحاسبين ، وأمين الصندوق ، وأمين الصندوق ، ويسجل قراءات العدادات التالية:

عدادات التحكم (تقرير الذاكرة المالية) ؛

تسجيل عدد عمليات نقل قراءات عدادات الجمع إلى الأصفار ؛

عداد الجمع الرئيسي

· تجميع العدادات النقدية المقطعية.

عند ملء القانون ، في السطر "الرقم" / "الشركة المصنعة" ، يتم لصق عدد معدات التسجيل النقدي المشار إليها في جواز السفر الفني الخاص بها ، في السطر "الرقم" / "التسجيل" الرقم الذي يتم تسجيل هذا السجل النقدي بموجبه يشار إلى دائرة الضرائب.

يشار إلى سبب صياغة القانون في سطر "الأساس".

عند إصلاح سجلات النقد من قبل متخصصين في مركز الخدمة الفنية وعند تحويلها للعمل إلى منظمات أخرى ، لتسجيل أخذ قراءات العدادات ، يتم تطبيق قانون أخذ قراءات التحكم وجمع عدادات النقود عند تسليم (إرسال) السجل النقدي لإصلاحها وإعادتها إلى المؤسسة (نموذج رقم KM-2). لا يتم إصلاح معدات تسجيل النقد بإذن من إدارة المنظمة إلا بعد أخذ قراءات جمع النقد وعدادات التحكم (تقرير الذاكرة المالية).

يتم وضع القانون والتوقيع عليه من قبل أعضاء اللجنة ، والتي ، كما هو الحال في إعداد قانون النموذج رقم KM-1 ، تتضمن دون فشل ممثلًا عن المنظمة المسيطرة أو ممثل الضرائب ، وكذلك الرئيس ، صراف أول ، أمين صندوق المنظمة ومتخصص في مركز الخدمة الفنية CCP.

يتم تحرير فاتورة لتحويل السجلات النقدية إلى مؤسسة أخرى أو إلى مركز خدمة فنية لإصلاحها. يتم تقديم القانون ، مع الفاتورة المعدة ، إلى قسم المحاسبة في المنظمة في موعد لا يتجاوز اليوم التالي. يتم عمل ملاحظات حول هذا الأمر في مجلة أمين الصندوق (نموذج رقم KM-4) في نهاية إدخالات يوم العمل.

بعد الإصلاح ، يتم فحص قراءات العداد وتسجيلها في القانون ، ويتم إغلاق غلاف سجلات النقد.

ليس من غير المألوف أن يرفض المشتري الشراء ويلجأ إلى إدارة منظمة تجارية مع طلب إعادة الأموال إليه. في هذه الحالة ، يوقع الرئيس على الشيك المثقوب في مكتب الدفع ويسمح للصراف بإعادة الأموال إلى المشتري ، بينما لا يمكن إعادة الأموال إلا وفقًا للشيك المثقوب في مكتب النقدية هذا وبالمبلغ الموضح على الشيك .

لإصدار رد للمشترين (العملاء) على الإيصالات النقدية غير المستخدمة ، بما في ذلك الإيصالات النقدية المثقوبة بالخطأ ، استخدم العمل على إعادة الأموال إلى المشترين (العملاء) على الإيصالات النقدية غير المستخدمة (نموذج رقم KM-3). يتم تحرير القانون وتوقيعه في نسخة واحدة من قبل اللجنة ، والتي تشمل الرئيس ورئيس القسم أو القسم وأمين الصندوق وأمين الصندوق. يتم تقديم القانون ، الذي يسرد رقم ومبلغ كل شيك ، مع الشيكات الملغاة الملصقة على ورقة ، إلى قسم المحاسبة في المنظمة ، حيث يتم تخزينه في المستندات لهذا الرقم.

وتجدر الإشارة إلى أن المبلغ النقدي على الشيكات التي يتم إرجاعها من قبل المشترين (العملاء) يتم تخفيضه من خلال إيرادات السجل النقدي ويتم إدخاله في دفتر اليومية لمشغل الصراف (نموذج رقم KM-4).

في جميع المنظمات التي تجري تسويات نقدية مع السكان باستخدام سجلات النقد ، يؤخذ في الاعتبار استلام وإنفاق النقد لكل سجل نقدي. لهذا الغرض ، يتم تطبيقه دفتر يوميات أمين الصندوق (نموذج رقم KM-4)، وهو أيضًا مستند مراقبة وتسجيل لقراءات العدادات.

يجب أن تكون المجلة مرقمة ومختومة بتوقيعات ممثل مصلحة الضرائب ، وكذلك رئيس وكبير المحاسبين (الأقدم) للمؤسسة والختم. تحتفظ المجلة بسجلات الإيرادات المتلقاة باستخدام سجلات النقد.

يتم الاحتفاظ بالإدخالات في المجلة من قبل أمين الصندوق يوميًا بترتيب زمني باستخدام الحبر أو قلم حبر جاف. في حالة حدوث أخطاء عند تسجيل البيانات في المجلة ، يجب تحديد التصحيحات التي تم إجراؤها والتصديق عليها بتوقيعات أمين الصندوق ، والمدير وكبير المحاسبين (الأقدم) في المؤسسة.

إذا كانت القراءات متطابقة ، يتم إدخالها في المجلة لليوم الحالي أو التحول في بداية العمل ويتم التصديق عليها من خلال توقيعات أمين الصندوق والمسؤول المناوب.

يشار إلى تاريخ التقرير في العمود 1 ، ويتم تسجيل قراءات عدادات الأموال في بداية ونهاية التحول في العمودين 6 و 9 ، ويشار إلى إجمالي مبلغ الإيرادات في العمود 10 ، ومبلغ النقد الذي تم تسليمه هو المسجل في العمود 11 من المجلة ، يشار إلى مبلغ الإيرادات من بطاقات الائتمان في العمود 12 "مدفوعة وفقا للمستندات".

يتم توفير العمود 4 من المجلة لتسجيل المبالغ الصادرة على الشيكات المرتجعة من قبل العملاء ، بناءً على بيانات القانون في النموذج رقم KM-3 ، وكذلك عدد الشيكات الصفرية المطبوعة في يوم العمل (الوردية). في نهاية يوم العمل (المناوبة) ، يحرر أمين الصندوق تقريرًا نقديًا ، إلى جانبه ، وفقًا لأمر الدفع النقدي ، يسلم العائدات إلى أمين الصندوق الأول.

يتم إدخال إدخال في مجلة أمين الصندوق بعد أخذ قراءات العداد والتحقق من المبلغ الفعلي للإيرادات ، ويتم تأكيد الإدخال من خلال توقيعات أمين الصندوق وأمين الصندوق ومسؤول المنظمة.

في حالة وجود تناقض بين نتائج المبالغ على شريط التحكم والعائدات ، يجب توضيح سبب الاختلاف ، ويجب إدخال النقص أو الفائض المحدد في الأعمدة المناسبة من مجلة أمين الصندوق. .

في العديد من المنظمات التي تعمل بدون أمين كاشير (تثبيت سجلات النقد على أرفف المتاجر ، لعمل النوادل) ، لتسجيل الإيصالات النقدية (الإيرادات) لكل سجل نقدي ، يتم استخدام سجل لتسجيل قراءات جمع النقد و عدادات التحكم في سجلات النقد التي تعمل بدون عامل أمين الصندوق (نموذج رقم KM-5). كما هو الحال في المجلة السابقة ، فهي أيضًا وثيقة مراقبة وتسجيل لقراءات العدادات ويجب أن تكون مُربوطة ومرقمة ومختومة بتوقيعات ممثل مصلحة الضرائب ورئيس وكبير المحاسبين (الأقدم) للمؤسسة والختم .

يتم الاحتفاظ بالإدخالات في المجلة من قبل متخصص يعمل في سجل نقدي ، يوميًا بترتيب زمني بعد نهاية يوم العمل (المناوبة) بالحبر أو بقلم حبر جاف. تسجل المجلة قراءات التحكم وتجميع عدادات النقدية ومقدار الإيرادات. الاستقبال - يتم إضفاء الطابع الرسمي على تسليم الأموال من خلال توقيعات ممثل إدارة المنظمة ، وأمين الصندوق المتحكم ، والبائع ، والنادل ، وآخرين. في حالة وجود تناقضات بين مبلغ الإيرادات الفعلية ونتائج المبالغ الموجودة على شريط التحكم ، يتم تحديد أسباب الاختلاف ، ويتم إدخال النقص أو الفائض المحدد في الأعمدة المناسبة من المجلة.

إذا تم إجراء تصحيحات على المجلة ، فسيتم التفاوض على التصحيحات التي تم إجراؤها واعتمادها من خلال توقيعات أمين الصندوق ، أو أمين الصندوق المتحكم ، أو البائع أو النادل ، ورئيس وكبير المحاسبين في المؤسسة.

كل يوم ، يقوم أمين الصندوق في نسخة واحدة بإعداد تقرير عن قراءات العدادات لسجلات النقد والإيرادات ليوم العمل (الوردية). تستخدم لإنشاء تقرير تقرير مساعدة عامل الصراف (نموذج رقم KM-6). يتم تسليم التقرير الموقع ، بالإضافة إلى العائدات من أمر الاستلام ، من قبل أمين الصندوق إلى أمين الصندوق الأول أو رئيس المؤسسة. إذا كانت المنظمة صغيرة ويعمل فيها مكتب أو مكتبان للنقد ، فيمكن لمشغل الصراف إيداع الأموال مباشرة مع محصل البنك. ينعكس تحويل الأموال إلى البنك في التقرير.

يتم تحديد إيرادات يوم العمل (المناوبة) من خلال قراءات جمع العدادات النقدية في بداية ونهاية يوم العمل (الوردية) ، بينما يتم خصم المبالغ المالية المعادة إلى المشترين (العملاء) على الإيصالات النقدية غير المستخدمة. يتم تأكيد العائدات من خلال توقيعات رؤساء الأقسام ، في حين يتم قبول العائدات وقيدها في مكتب النقدية على أساس أمر نقدي وارد ، ويقوم أمين الصندوق الأقدم ورئيس المنظمة بالتوقيع في التقرير.

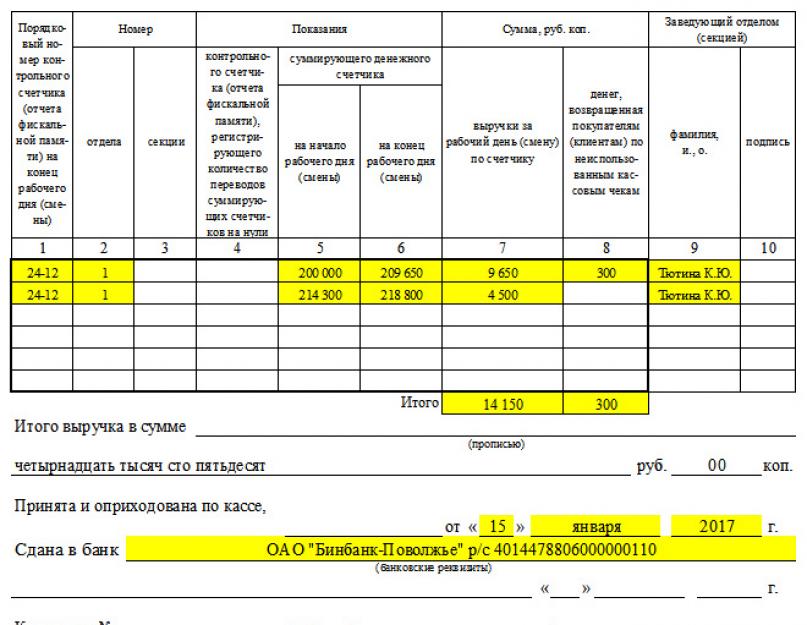

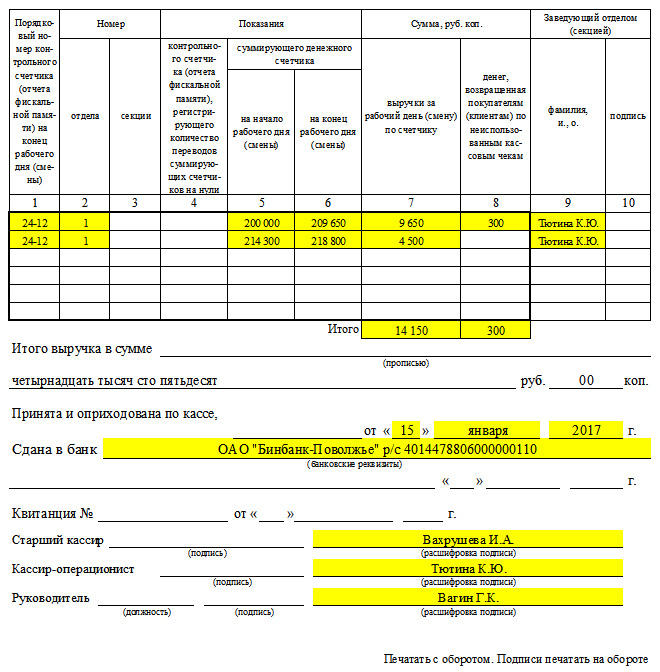

تقرير المساعدة من عامل الصراف هو الأساس لتجميع تقرير موجز معلومات عن قراءات عدادات سجلات النقد وإيرادات المنظمة (نموذج رقم KM-7). يتم تجميع هذا التقرير من قبل كبير أمين الصندوق على أساس يومي ، جنبًا إلى جنب مع الأفعال والشهادات وتقارير مشغلي الصرافين وأوامر الاستلام والنفقات النقدية ، ويتم تحويله إلى قسم المحاسبة في المنظمة قبل بدء التحول التالي. هذا النموذج عبارة عن جدول يتم فيه ، حسب قراءات العداد في بداية العمل ونهايته ، احتساب الإيرادات لكل سجل نقدي وتوزيعها حسب الأقسام ، وهو ما يتم تأكيده بتوقيعات رؤساء الأقسام (الأقسام). يتم تلخيص نتائج قراءات العدادات لجميع سجلات النقد وإجمالي إيرادات المؤسسة مع توزيعها حسب الإدارات ، وكذلك إجمالي مبلغ الأموال الصادرة للعملاء على الإيصالات النقدية التي قاموا بإعادتها ، في نهاية الجدول. يتم توقيع النموذج من قبل رئيس وأمين الصندوق في المنظمة.

في حالة تعطل السجل النقدي ، إذا كان من المستحيل التخلص من الأعطال من قبل أمين الصندوق ، تستدعي الإدارة متخصصًا في مركز الصيانة لسجلات النقد. كما يقوم أخصائيو مركز الخدمة الفنية بإجراء فحوصات فنية مجدولة ، يتم خلالها فحص حالة آليات الأجزاء الإلكترونية والبرمجية في السجل النقدي ، والتخلص من الأعطال الطفيفة.

في المنظمات ، لتعكس هذه الحقائق ، يستخدمونها دفتر سجل مكالمات الأخصائيين الفنيين وتسجيل الأعمال المنجزة (نموذج رقم KM-8). يتم الاحتفاظ بالمجلة من قبل رئيس المنظمة أو نائبه ، ولكن يتم الاحتفاظ بها من قبل متخصص في المركز التقني الذي يقوم بعمل سجلات للأعمال المنفذة ، ولا سيما ختم ومحتوى بصمة العلامة التجارية. إذا كان من الضروري إصلاح السجل النقدي في مركز الخدمة الفنية ، يتم الإبلاغ عن ذلك إلى إدارة المنظمة ويتم أيضًا إدخال إدخال مماثل في السجل ، والذي يتم تأكيده من خلال توقيعات أخصائي مركز الخدمة الفنية و الشخص المسؤول في المنظمة عن قبول العمل على إصلاح CCP.

لا يقتصر عمل أمين الصندوق على استلام النقد وإصداره فحسب ، بل يتطلب أيضًا التنفيذ الكفء للوثائق النقدية. إحدى هذه الوثائق هي نموذج KM-7 - معلومات عن قراءات عدادات KKM. يقوم أمين الصندوق بتجميع هذا التقرير ويصاحب إقفال يوم العمل على الجهاز المالي لسجلات النقد.

يمكن العثور على نموذج معلومات عن قراءات عدادات KKM من KM-7 وملء العينة في المقالة أدناه.

يسجل التقرير مجاميع نوبة العمل - معلومات العدادات والمبالغ والمعلومات الأخرى التي تعكس المحاسبة النقدية.

يستخدم النموذج KM-7 أيضًا كوثيقة أساسية لتجميع تقرير موحد عن جميع سجلات النقد ، إذا كان هناك العديد منها في المنظمة. في الوقت نفسه ، يُظهر نموذج KM-7 بيانات عن سجل نقدي محدد في نهاية اليوم.

يتم تسليم العينة المكتملة من المعلومات من قبل أمين الصندوق إلى قسم المحاسبة جنبًا إلى جنب مع الطلبات وأعمال الإرجاع (نقترح تنزيل نموذج PKO مجانًا ، نموذج RKO - in).

يجب أن تتذكر المنظمة أن KKM الجديد يتطلب تسجيلًا إلزاميًا لدى مكتب الضرائب ، وتحتاج إلى ملء بياناته. البيان نفسه مطلوب عندما تحتاج إلى إجراء تغييرات على CCP موجود أو إزالته من السجل.

إجراء ملء استمارة KM-7

يتم ملء المعلومات حول قراءات العداد على أساس نماذج التقارير الجاهزة لمشغلي الصرافين. نموذج KM-7 مرفق بالتقارير النقدية.

تعليمات التعبئة:

- يتم ملء تفاصيل المنظمة ، صاحب السجل النقدي ؛

- يشار إلى اسم القسم ؛

- يتم لصق الرقم ، وكذلك تاريخ التسجيل في أقرب دقيقة ؛

- في حقل "المرفقات بالتقارير النقدية" ، قم بإدراج جميع التقارير النقدية التي تم إعداد النموذج المدمج KM-7 لها ؛

- يتم ملء المعلومات حول الرقم التسلسلي ورقم التسجيل لسجل النقد في الجدول ؛

- علاوة على ذلك ، يتم إدخال قراءات عدادات KKM في بداية التحول ونهايته ؛

- متبوعًا بإجمالي الإيرادات اليومية مقسومًا على القسم والمبلغ الإجمالي ؛

- توقيعات الصرافين - توضع مقابل مبلغ الإيرادات ؛

- يشار بشكل منفصل إلى المبلغ الذي تم إرجاعه إلى المشترين وفقًا للقانون.

يجب أن يتم التوقيع على عينة كاملة من المعلومات الخاصة بقراءات العدادات من KM-7 من قبل الأشخاص التالية أسماؤهم.

المصدر / الوثيقة الرسمية:المرسوم الصادر عن لجنة الإحصاء الحكومية في روسيا بتاريخ 25 ديسمبر 1998 رقم 132

اسم المستند:نموذج KM-7 (OKUD 0330107)

شكل:.xls

الحجم: 30 كيلو بايت

تعريف استمارة KM-7

يعد نموذج KM-7 أحد أشكال التقارير الأولية عن عمليات التداول. هذا يتطلب استخدام مسجلات النقد. يتم تحديد تنظيم استخدام وملء نموذج موحد في قرار لجنة الإحصاء الحكومية في روسيا بتاريخ 25 ديسمبر 1998 رقم 132. يتم تلخيص النتيجة وفقًا للمعلومات الموجودة على عدادات سجلات النقد والأموال التي تتلقاها المنظمة. الاستمارةKM-7- هذا تطبيق لتقرير مرجعي لمشغل الصراف من أجل التحول.

تطبيق استمارة KM-7

في الحالات التي تعمل فيها العديد من أجهزة تسجيل النقد في وقت واحد في مؤسسة ما ، فهذا مطلوب زي موحد KM-7. يساعد هذا النموذج في تجميع تقرير موحد عن دخل كيان قانوني من جميع سجلات النقد المستخدمة. علاوة على ذلك ، يتم إعداد التقرير لليوم الحالي للمنظمة.

يحضر أمين الصندوق نسخة واحدة من نموذج KM-7 ويرسلها مع مستندات إعداد التقارير الأخرى إلى قسم المحاسبة في نهاية نوبة العمل. في نموذج KM-7 ، تتم الإشارة إلى المعلومات الخاصة بكل مكتب نقدي في بداية نوبة العمل وفي نهايتها. يتم اعتماد مبلغ الإيرادات بتوقيع رئيس كل قسم.

يتم إدخال إجمالي إيرادات المنظمة في حقل خاص من نموذج KM-7. تتيح المعلومات المحددة في المستند إمكانية تقييم فعالية المؤسسة. يتم أيضًا توزيع الأموال حسب إدارات المنظمة على أساس جدول التقارير اليومية. تخضع مؤشرات سجلات النقد للتوقيع من قبل أمين الصندوق الأول ، وكذلك رئيس المنظمة.