مقال مساعد للمهتمين بالضرائب لأصحاب المشاريع الفردية. أعلم أن هناك مثل هؤلاء بين قرائي ، لكنهم قليلون. لذلك ، قررت عدم إدراجها في الصفحة الرئيسية.

من يريد سيجد =)

دعنا نصل مباشرة إلى هذه النقطة ، دون مزيد من اللغط ، وننظر في الحالة الأكثر شيوعًا في روسيا:

- ملكية فردية بدون موظفين

- IP على النظام الضريبي المبسط 6٪ (مبسط)

في عام 2016 ، سيدفع رجل الأعمال الفردي للدولة:

1. المساهمات الإجبارية في PFR و FFOMS

نظرًا لأن المساهمات في PFR و FFOMS مرتبطة ارتباطًا مباشرًا بالحد الأدنى للأجور ، وستتغير في عام 2016 ، فسيتعين عليك أخذ الآلة الحاسبة في متناول اليد وإجراء بعض الحسابات.

وفقًا لأحدث البيانات ، سيكون الحد الأدنى للأجور في عام 2016 هو 6204 روبل. هذه هي القيمة الدقيقة لعام 2016!

كانت الصيغ معروفة منذ فترة طويلة ، لذلك سنحسب على الفور:

- في وحدة الاستخبارات المالية لنفسي: 6204 روبل. × 26٪ × 12 شهرًا = 19356 روبل. 48 كوب.

- مساهمات في FFOMS لنفسك: 6204 X 5.1٪ X 12 \ u003d 3796 روبل. 85 كوب.

- إجمالي المساهمات الإلزامية لنفسك لعام 2016 = 19356.48 + 3796.85 = 23153 روبل. 33 كوب.

لكن مخطط المدفوعات نفسه لصندوق المعاشات التقاعدية للاتحاد الروسي و FFOM لن يتغير.

2. من الضروري دفع 1٪ للدخل الذي يزيد عن 300 ألف روبل في السنة.

يتم حفظ هذا العنصر أيضًا. ومثلما حدث في عام 2015 ، يجب أن تدفع 1٪ من الدخل الذي يزيد عن 300 ألف روبل سنويًا.

مثال

على سبيل المثال ، تلقيت دخلاً "قذرًا" بقيمة 6 ملايين روبل في عام 2016. نحن نؤمن:

6.000.000 - 300.000 = 5700.000 روبل.

1 ٪ من هذا المبلغ سيكون 57000 روبل.

المجموع: 23153.33 + 57000 = 80153.33 روبل (بإجمالي دخل 6 ملايين روبل في السنة)

لحسن الحظ ، المساهمات في وحدة الاستخبارات المالية محدودة من الأعلى

يتم حساب هذا القيد باستخدام الصيغة التالية:

8MRO X التعريفة × 12 شهرًا

6204 × 8 × 26 ٪ × 12 = 154851 روبل. 85 كوب.

وأؤكد مرة أخرى أن هذا الحد الأعلى للمساهمات في صندوق التقاعد يعتمد بشكل مباشر على حجم الحد الأدنى للأجور. فيما يلي حساب يعتمد على حقيقة أن الحد الأدنى للأجور = 6204 روبل لعام 2016.

3. الضريبة وفق النظام الضريبي المبسط

حسنًا ، كل شيء واضح هنا. 6٪ من إجمالي دخل الملكية الفكرية.

ومرة أخرى سأعرض عليكم أمثلة محددة:

مثال رقم 1: إذا كان دخلك لا يتجاوز 300000 روبل في السنة ، فعندئذ:

- إلى صندوق التقاعد الروسي = 19356 روبل. 48 كوبيل

- في FOMS = 3796 روبل. 85 كوب.

لكن لا تنسَ الخصم الضريبي للمساهمات في PFR و FFOMS من السلفة على النظام الضريبي المبسط. رائد الأعمال الفردي بدون موظفين له الحق في خصم 100٪.

مثال رقم 2: إذا تجاوز دخلك 300000 روبل في السنة ، فعندئذٍ:

- وستبلغ المساهمة في PFR 19356 روبل. 48 كوبيل + 1٪ من إجمالي دخلك ناقص 300 ألف روبل. لكن المساهمة في PFR لا يمكن أن تتجاوز 154851 روبل. 85 كوب.

- ستكون المساهمة في MHIF 3796 روبل. 85 كوب.

- + ضرائب الدخل الأخرى الخاصة بك. على سبيل المثال ، USN 6 أو 15٪.

أتمنى أن يكون كل شيء واضحًا :)

أكرر أنه في الوقت الحالي لم يتغير هذا المخطط وسيكون ساري المفعول في عام 2016.

إذا تغير شيء ما ، فيرجى إبلاغي بذلك في التعليقات وسوف أقوم بتحديث هذه المقالة.

إن بدء مشروعك التجاري لا يستلزم فقط الحق في الربح من نشاط ريادة الأعمال ، ولكن أيضًا الالتزام بدفع الضرائب. لذلك ، يجب على كل رائد أعمال فردي أن يعرف بوضوح ماذا ومتى يجب أن يدفع الضرائب لميزانية الدولة.

كيف تفتح رجل أعمال فردي وما هي الضرائب التي يجب دفعها؟

التسجيل كرجل أعمال فردي يضع تلقائيًا المواطن الذي يتمتع بهذا الوضع في وضع خاص في مجال الضرائب ، لأنه بالإضافة إلى مدفوعات الضرائب المقدمة لجميع مواطني الاتحاد الروسي ، يجب على صاحب المشروع الفردي دفع عدد من الضرائب الأخرى.

يعتمد عدد مدفوعات الضرائب لرائد الأعمال على نظام الضرائب الذي اختاره ، وكذلك على حجم الشركة. كقاعدة عامة ، في مرحلة التخطيط للمشروع المستقبلي ، يتم تحديد نوع الضرائب ، مما يجعل من الممكن تحديد العبء الضريبي على الشركة وبالتالي حساب ربحية المشروع بشكل صحيح.

ضرائب الملكية الفكرية في عام 2016 بدون موظفين

يجب على رائد الأعمال الفردي دفع الضرائب وفقًا للنظام الضريبي المختار ، والذي لم يتغير بشكل كبير في عام 2016. نلاحظ على الفور أن جميع أنظمة الضرائب المدروسة تنطبق فقط على الأنشطة التجارية. لكن صاحب المشروع الفردي ، كفرد ، ملزم أيضًا بدفع الضرائب ، التي لا تلغي حتى الأنظمة الضريبية الخاصة. على سبيل المثال ، إذا كان رائد الأعمال لا يزال يعمل بموجب عقد عمل ، فإن صاحب العمل يحجب ضريبة الدخل الشخصي عن صاحب المشروع الفردي ، ويدفع أيضًا مساهمات في المعاشات التقاعدية والتأمينات الاجتماعية. الوضع مشابه لضرائب النقل والأراضي ، التي يدفعها رجل الأعمال الفردي كمواطن عادي.

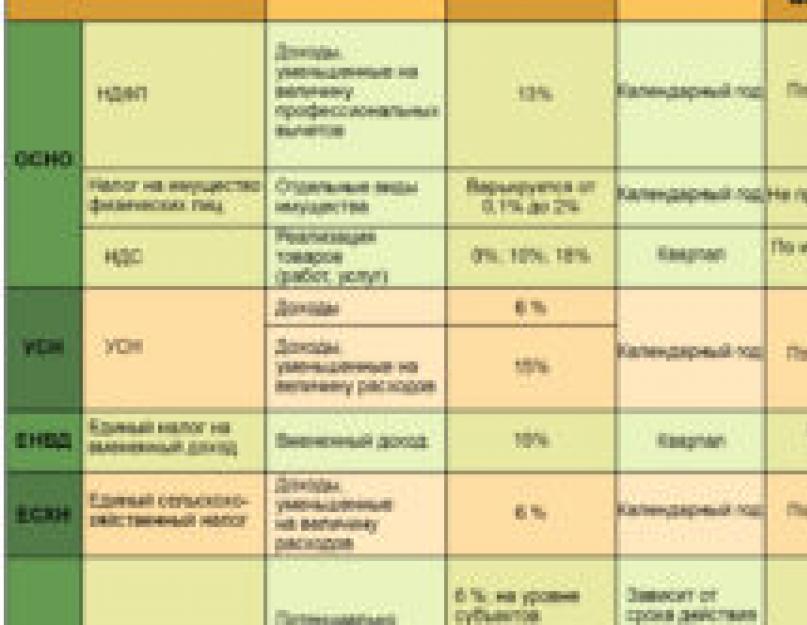

النظام العام للضرائب

يدفع هذا النظام: ضريبة القيمة المضافة وضريبة الدخل الشخصي وضريبة الممتلكات. يوفر هذا النظام تقارير ربع سنوية عن ضريبة القيمة المضافة مع دفع شهري لهذه الضريبة ، بالإضافة إلى المدفوعات المسبقة لضريبة الدخل الشخصي. تُدفع ضريبة الأملاك مرة واحدة سنويًا بناءً على متطلبات دائرة الضرائب الفيدرالية في الاتحاد الروسي ، وفي عام 2016 سيكون من الضروري دفع هذه الضريبة عن العام السابق قبل 1 أكتوبر.

يتحمل نظام الضرائب العام العبء الضريبي الأقصى ، لذا فهو مناسب لعدد صغير من رواد الأعمال الذين تتعلق أنشطتهم بخدمة الشركات الكبيرة أو إذا كان مبلغ الإيرادات كبيرًا بما يكفي. بالمناسبة ، فإن عدم وجود قيود على مقدار الربح هو الميزة الرئيسية لـ OSN.

أثناء التسجيل ، يتم نقل جميع رواد الأعمال الذين لم يقدموا طلبات لاختيار نظام ضريبي خاص إلى النظام العام. يمكنك العودة إلى OSN من النظام الخاص طوعًا - من السنة الضريبية الجديدة ، وبدون فشل - إذا تم تجاوز الحد الأقصى لمبلغ النظام الخاص ، في عام 2016 كان 79.740.000 روبل.

نظام ضرائب مبسط

إنه نظام ضريبي خاص يُعفى فيه رائد الأعمال الفردي من عدد من الضرائب. يسمح هذا الوضع لرجل الأعمال بتحديد موضوع الضرائب بشكل مستقل ، مما يجعل من الممكن اختيار الخيار الأكثر ربحية.

ينص التشريع على خيارين لفرض الضرائب للنظام الضريبي المبسط:

- الدخل - القاعدة الضريبية هي إجمالي العائدات وتخضع للضريبة بنسبة 6٪.

- الدخل الذي يتم تخفيضه من خلال النفقات - في هذه الحالة ، يتم تشكيل القاعدة الضريبية من خلال صافي ربح صاحب المشروع الفردي ، والذي يخضع للضريبة بمعدل 15٪.

عند اختيار الخيار الثاني ، يجب أن نتذكر أنه ليس كل النفقات تقلل من القاعدة الضريبية ، يتم تحديد قائمة محددة من النفقات التي يتم أخذها في الاعتبار بواسطة قانون الضرائب للاتحاد الروسي.

نصيحة:تدل الممارسة على أن الخيار الأمثل سيكون دخل STSلمقدمي الخدمات ، و دخل STS مطروحًا منه المصروفات- في مجال التجارة ، بما في ذلك المطاعم العامة.

هذا النظام الضريبي مطلوب أكثر من قبل رواد الأعمال ، ليس فقط من خلال إمكانية اختيار موضوع الضرائب ، ولكن أيضًا من خلال بساطة حسابات الضرائب ، فضلاً عن الشروط الملائمة لدفعها.

ضريبة الملكية الفكرية على الضرائب المبسطة في عام 2016 - كم يجب دفعها

يقوم صاحب المشروع بحساب مبلغ الضريبة بموجب النظام الضريبي المبسط من تلقاء نفسه ، الحساب بسيط للغاية ، لذلك ليس من الضروري إشراك المحاسبين لإعداد التقارير وتحديد مبلغ الضريبة.

يتم الحساب على النحو التالي:

- على ضريبة مبسطة مع موضوع الدخل - 6 ٪ من إجمالي الإيرادات ؛

- على الدخل مخفضاً بالمصروفات - 15٪ من الفرق بين الدخل والمصروفات.

متى يتم دفع ضرائب الملكية الفكرية في عام 2016 على النظام الضريبي المبسط

يحدد التشريع الفترة الضريبية للنظام الضريبي المبسط - سنة تقويمية. يجب سداد مدفوعات الضرائب المبسطة في موعد أقصاه 30 أبريل من العام التالي للسنة المشمولة بالتقرير ، أي لعام 2016 سيكون من الضروري الدفع قبل 04/30/2017. لكن خلال العام من الضروري دفع دفعات مقدمة ، وهذا مطلوب وفقًا لنتائج الربع الأول وستة أشهر وتسعة أشهر. تقلل الدفعات المقدمة المدرجة المبلغ الإجمالي للضريبة في نهاية العام.

يعتبر الانتقال إلى نظام مبسط طوعيًا ويتم تنفيذه بناءً على طلب صاحب المشروع. يمكن تقديمه في وقت واحد خلال ثلاثين يومًا بعد التسجيل. في هذه الحالة ، سيتم تطبيق التبسيط من لحظة تسجيل IP. يمكنك أيضًا التقدم بطلب للانتقال إلى النظام الضريبي المبسط في أي وقت آخر ، ولكن بعد ذلك ستظهر إمكانية تطبيقه بدءًا من العام الجديد فقط.

ضريبة واحدة على الدخل المحسوب

تم الحفاظ على هذا النظام الضريبي في عام 2016 على الرغم من المحادثات العديدة حول إلغائه. الضريبة الموحدة على الدخل المحسوب تلغي جميع الضرائب ، باستثناء ضريبة الأملاك. يتم تحديد مبلغ الضريبة بنسبة 15٪ من الربح المحتمل ، وهو الأساس الضريبي. يتم حسابه على أساس المعاملات الخاصة والمؤشرات المادية التي تأخذ في الاعتبار نوع النشاط وإجراءات تنفيذه.

لا يمكن استخدام UTII إلا من قبل رواد الأعمال الذين يقدمون الخدمات أو يبيعون السلع للمستهلكين - الأفراد ، مع مراعاة قيود معينة على أنواع الأنشطة. هذا الوضع يسمح وبدون إبلاغ. يُسمح بدمج UTII مع أوضاع أخرى ، على سبيل المثال ، المبسطة.

نظام ضرائب براءات الاختراع

إنه أحدث نظام ضريبي خاص ، لكن عددًا كبيرًا من رواد الأعمال قد قدروا بالفعل مزاياه وبدأوا في تطبيقه بنشاط في عام 2016. بموجب نظام ضرائب براءات الاختراع ، لا يدفع رائد الأعمال الفردي الضريبة فعليًا ، ولكنه يحصل على براءة اختراع لنوع معين من النشاط. يتم احتساب المبلغ المستحق الدفع مقابل براءة الاختراع على أساس العائد الأساسي ومعدل 6٪.

تتمثل إحدى ميزات براءة الاختراع في القدرة على شرائها لمدة شهر إلى عام ، مما يسمح لك بتحسين تكاليف الضرائب مع الفترة الفعلية للعمل. على سبيل المثال ، عند استئجار منازل فقط في الصيف ، يكون شراء براءة اختراع للموسم أكثر ملاءمة من الحصول على UTII ودفع الضرائب كل ثلاثة أشهر ، أو على نظام ضريبي مبسط للإبلاغ عن السنة وتحويل المدفوعات المقدمة.

تتمثل إحدى ميزات نظام البراءات في إمكانية التطبيق فقط فيما يتعلق بأنواع الأنشطة المذكورة في قانون تنظيمي خاص لموضوع الاتحاد. إنها حقيقة أن السلطات الإقليمية تنظم قائمة الأنشطة التي تندرج تحت PSN ، وتحدد القيود الإقليمية على استخدام براءة الاختراع - التطبيق ممكن فقط داخل حدود موضوع الاتحاد الروسي حيث تم إصدار البراءة . في الوقت نفسه ، لا يوجد رابط إلى منطقة تسجيل عنوان IP نفسه ، لذلك يمكن لرجل أعمال من Kemerovo الحصول على براءة اختراع في موسكو إذا كان يخطط للانخراط في نوع النشاط الذي تغطيه PSN في العاصمة.

يتم إصدار براءة اختراع لنوع واحد فقط من النشاط ، لذلك عند العمل في عدة مجالات ، ستحتاج إلى شراء براءات اختراع لكل منها ، أو دمجها مع أنواع أخرى من الضرائب.

يعرّف بعض الخبراء نظام ضرائب البراءات على أنه عند فتح ملكية فكرية في عام 2016 ، هذا صحيح إلى حد ما. سمح هذا النظام للكثير من الأشخاص الذين لديهم أعمالهم الخاصة ، والتي تدر دخلاً ضئيلاً ، بالخروج من الظل. على سبيل المثال ، هناك طلب على براءات الاختراع بين المدرسين والأشخاص الذين يستأجرون العقارات. بالمقارنة مع أنظمة الضرائب الأخرى ، في هذه المجالات ، فإن تكاليف المدفوعات إلى الميزانية لأصحاب المشاريع الفردية ضئيلة.

ضريبة زراعية واحدة

نظام ضريبي خاص لرجال الأعمال العاملين في مجال الإنتاج الزراعي ، والذي ينص على دفع ضريبة واحدة. لتطبيق ESHN ، يجب أن يكون 70 ٪ من العائدات من الإنتاج الزراعي.

يتم تحديد حساب مبلغ الضريبة بنسبة 6٪ من الوعاء الضريبي ، والذي يتكون من الدخل مطروحًا منه المصروفات. يدفع رائد الأعمال الفردي دفعة مقدمة لهذه الضريبة لمدة نصف عام ، والمبلغ المتبقي حتى 31 مارس من العام التالي للسنة المشمولة بالتقرير.

وفقًا للخبراء ، يعتبر هذا النظام الضريبي مناسبًا للغاية ، حيث يمكن أن يقلل بشكل كبير العبء على مبادرات ريادة الأعمال في مجال الزراعة. على سبيل المثال ، في هذه الحالة تصبح مربحة للغاية ، بسبب معدل الضريبة الصغير.

ضرائب لأصحاب المشاريع الفردية في عام 2016 مع الموظفين

يعتمد مقدار الضرائب التي يدفعها صاحب المشروع الفردي على توافر الموظفين ، لأن إشراك العمالة المستأجرة يستلزم الحاجة إلى دفع مدفوعات ضريبية إضافية ومساهمات في الأموال من خارج الميزانية.

لكل موظف معني ، يجب على صاحب المشروع دفع ضريبة دخل شخصية إلزامية بقيمة 13٪ من الدخل ، وكذلك الإبلاغ عنها في الوقت المناسب. بالإضافة إلى ذلك ، من المدفوعات للأفراد ، بما في ذلك بموجب عقود القانون المدني ، من الضروري دفع مساهمات في صندوق التقاعد بمبلغ 22 ٪. كما تنص المدفوعات بموجب عقود العمل على دفع أقساط التأمين إلى MHIF و FSS ، والتي تبلغ 5.1٪ و 2.9٪ على التوالي.

مدفوعات IP لأموال خارج الميزانية

بالإضافة إلى التخفيضات الضريبية للميزانية ، ينص التشريع على التزام رواد الأعمال الأفراد بدفع مساهمات معينة في الأموال من خارج الميزانية: المعاشات التقاعدية ، والتأمين الطبي الإجباري ، والتأمين الاجتماعي.

ضريبة لأصحاب المشاريع الفردية في صندوق التقاعد عام 2016

منذ لحظة تسجيل رائد الأعمال الفردي ، يلتزم رائد الأعمال بدفع مساهمات في صندوق المعاشات التقاعدية لنفسه. في عام 2016 ، هذه المساهمات هي:

- 18610 ، 80 فرك. - في وحدة الاستخبارات المالية.

- 3650 ، 58 فرك. - في MHIF.

المبالغ المشار إليها واجبة الدفع عن سنة وجودك في حالة IP ، إذا كانت هذه الفترة أقل ، يتم تخفيض المبلغ بشكل متناسب. هذه المساهمات الثابتة إلزامية ورائد الأعمال ملزم بدفعها ، بغض النظر عما إذا كان يقوم بنشاط ريادي ، فإنه ينهي هذا الالتزام فقط.

بالإضافة إلى ذلك ، ينص التشريع على مدفوعات إضافية لصندوق المعاشات التقاعدية لأصحاب المشاريع الذين تجاوز دخلهم 300 ألف سنويًا. في هذه الحالة ، يجب على صاحب المشروع الفردي تحويل 1 ٪ من المبلغ الزائد عن الحد المحدد إلى الصندوق خارج الميزانية. لكن التشريع يحد من الحد الأقصى لمساهمات رواد الأعمال الأفراد لوحدة الاستخبارات المالية ، وفي عام 2016 بلغ 1488886.40 روبل.

اشتراكات الضمان الاجتماعي

ينص التشريع أيضًا على دفع أقساط التأمين لصندوق التأمين الاجتماعي من قبل رواد الأعمال الأفراد ، لكن هذه المساهمات للمقاول نفسه طوعية.

بعد التسجيل ، يمكن لرجل الأعمال الفردي التسجيل في FSS ودفع المساهمات في حالة الإعاقة المؤقتة. في عام 2016 ، بلغت قيمة هذه المساهمات 2075.82 روبل في السنة. يمنح دفع هذه المساهمات صاحب المشروع الفرد الحق في الحصول على مزايا عند وقوع حدث مؤمن عليه ، على سبيل المثال ، العجز المؤقت ، ما يسمى "الإجازة المرضية".

بما في ذلك في شكل رجل أعمال فردي ، فهذه فرصة لاكتساب الاستقلال المالي والعثور على تطبيق لمعرفتك ومهاراتك. ولكن بالإضافة إلى الحق في جني الأرباح ، فإن صاحب العمل لديه أيضًا عدد من الالتزامات ، أهمها دفع الضرائب. كقاعدة عامة ، هذه الحاجة ليست مرضية جدًا لأصحاب المشاريع ، الذين يعتقدون أنهم ينتزعون منهم ، بينما يتناسون المسؤولية الاجتماعية للأعمال التجارية ، والضرائب جزء من هذه المسؤولية.

احفظ المقال في نقرتين:

يتيح النظام الضريبي الحالي تحسين النفقات الضريبية بطريقة تجعل العبء على الأعمال التجارية في حده الأدنى. يسمح لك النظام الضريبي المختار بشكل صحيح بدفع الضرائب بأمانة ، دون اللجوء إلى المخططات المظلمة ، والمخاطرة بالدخول في موقف مزعج.

في تواصل مع

ما مقدار الضريبة التي يجب أن يدفعها رائد الأعمال الفردي في عام 2016؟ تعتمد الإجابة على هذا السؤال على عدد من العوامل: نظام الضرائب المختار وتوافر الموظفين. أيضًا ، يلتزم رجل الأعمال بدفع مساهمات ثابتة في صندوق المعاشات التقاعدية سنويًا ودفع مدفوعات إضافية ، والتي تحددها تفاصيل ممارسة الأعمال التجارية.

ضرائب رواد الأعمال الفردية حسب نظام الضرائب

يدفع رائد الأعمال الضرائب إلى دائرة الضرائب الفيدرالية ويخصم لنفسه وموظفيه من الأموال من خارج الميزانية. يتم تحديد قيمة معدلات الضرائب الحالية لأصحاب المشاريع الفردية من خلال النظام الضريبي المعمول به: OSNO أو STS أو UTII أو PSN.

لذلك ، إذا قام رائد أعمال فردي بتطبيق OSNO ، فإنه يدفع ضريبة دخل شخصية بنسبة 13٪ من الدخل الذي حصل عليه في نهاية العام ، مطروحًا منه النفقات. معدل 13 ٪ مناسب لكل من رائد الأعمال الفردي والفرد العادي.

يُلزم نظام الضرائب العام صاحب المشروع بدفع ضريبة القيمة المضافة بمعدل 18٪. يتم إعفاء الفئات الأخرى من رواد الأعمال الأفراد من هذه الضريبة. تتميز OSNO بعبء ضريبي متزايد ، ويسعى العديد من رجال الأعمال إلى تجنب تطبيقها والتحول إلى "التبسيط".

الوضع المبسط هو الوضع الأكثر شيوعًا للشركات الصغيرة. يدفع رواد الأعمال الأفراد في النظام الضريبي المبسط بدلاً من ضريبة الدخل الشخصي وضريبة القيمة المضافة ضريبة واحدة بمعدل مخفض. تعتمد معدلات الضرائب لأصحاب المشاريع الفردية على النظام الضريبي المبسط على موضوع الضرائب. لذلك ، تستخدم الملكية الفكرية في "الدخل" في النظام الضريبي المبسط معدل 6٪ من الإيرادات المتلقاة (باستثناء النفقات). في نفس الوقت ، لديهم الحق في تخفيض المدفوعات بمقدار الاشتراكات الثابتة لأنفسهم أو لموظفيهم.

الوضع المبسط هو الوضع الأكثر شيوعًا للشركات الصغيرة. يدفع رواد الأعمال الأفراد في النظام الضريبي المبسط بدلاً من ضريبة الدخل الشخصي وضريبة القيمة المضافة ضريبة واحدة بمعدل مخفض. تعتمد معدلات الضرائب لأصحاب المشاريع الفردية على النظام الضريبي المبسط على موضوع الضرائب. لذلك ، تستخدم الملكية الفكرية في "الدخل" في النظام الضريبي المبسط معدل 6٪ من الإيرادات المتلقاة (باستثناء النفقات). في نفس الوقت ، لديهم الحق في تخفيض المدفوعات بمقدار الاشتراكات الثابتة لأنفسهم أو لموظفيهم.

بالنسبة لمقاول الأعمال الفردي في النظام الضريبي المبسط "الدخل مطروحًا منه النفقات" ، يتم استخدام معدل أساسي قدره 15٪. لا يحق لأصحاب المشاريع الفردية تخفيض مدفوعات مساهمات المعاشات التقاعدية ، ولكن يمكنهم أخذ معاملات الخصم في الاعتبار من أجل حساب القاعدة الخاضعة للضريبة. من المهم أن تضع في اعتبارك أن قائمة النفقات محددة بوضوح بموجب قانون الضرائب ويجب أن يكون الربح هو الهدف النهائي لها.

يُسمح للمناطق بوضع معدلات ضريبية مخفضة لأصحاب المشاريع الفردية على النظام الضريبي المبسط "الدخل" في نطاق يصل إلى 1٪ وعلى النظام الضريبي المبسط "الدخل مطروحًا منه النفقات" حتى 5٪ لأنواع معينة من الأنشطة.

يدفع رواد الأعمال الأفراد على UTII ضريبة على أساس الربحية الأساسية لكل نوع من النشاط واعتمادًا على قيمة المؤشرات المادية. بغض النظر عن الدخل أو الخسائر المستلمة ، يجب تحويل UTII إلى الميزانية. لذلك ، يعد هذا الوضع مناسبًا لأصحاب المشاريع الفردية الذين لديهم مؤشرات أعمال مستقرة. يحق للمناطق تحديد معدل الضريبة لـ UTII بشكل مستقل. يمكن أن تختلف في النطاق من 7.5 إلى 15٪. ينطبق "Vmenenka" على أنشطة مثل تجارة التجزئة ، والخدمات البيطرية ، والخدمات المنزلية والإعلانية ، ونقل البضائع ، ونقل الركاب ، وما إلى ذلك.

تتضمن PSN (براءة الاختراع) شراء براءة اختراع لفترة معينة. معدل الضريبة على الملكية الفكرية على براءة الاختراع هو 6٪ من الدخل المحتمل. لا تعتمد تكلفة براءة الاختراع أيضًا على الإيرادات الفعلية المستلمة ، ولكن على نوع النشاط ومنطقة العمل وعدد الموظفين (لا يمكن أن يكون هناك أكثر من 15). يمكن توضيح قائمة الأنشطة التي تندرج تحت SPE في منطقتك.

تتضمن PSN (براءة الاختراع) شراء براءة اختراع لفترة معينة. معدل الضريبة على الملكية الفكرية على براءة الاختراع هو 6٪ من الدخل المحتمل. لا تعتمد تكلفة براءة الاختراع أيضًا على الإيرادات الفعلية المستلمة ، ولكن على نوع النشاط ومنطقة العمل وعدد الموظفين (لا يمكن أن يكون هناك أكثر من 15). يمكن توضيح قائمة الأنشطة التي تندرج تحت SPE في منطقتك.

اليوم ، تم إدخال الإعفاءات الضريبية في عدد من المناطق الروسية.

أنها توفر معدل فائدة صفري لبعض الشركات الصغيرة التي تستخدم STS أو STS.

يمنح الإعفاء من الضرائب لمدة 1-2 سنوات. لكي تكون مؤهلاً للحصول على إعفاءات ضريبية ، يجب على صاحب المشروع استيفاء شرطين أساسيين:

- يجب عليه أولاً التسجيل كرائد أعمال فردي في 2015 أو 2016 ؛

- يجب أن يمارس الأعمال التجارية في المجال الصناعي أو العلمي أو الاجتماعي.

يمكن توضيح قائمة محددة لأنشطة الملكية الفكرية التي تندرج تحت الإعفاءات الضريبية في مفتشية الضرائب المحلية. وهي تختلف في كل منطقة روسية.

رجوع إلى الفهرس

المدفوعات إلى FSS و PFR

يعتمد مقدار المساهمات في PFR و FSS على توافر الموظفين لأصحاب المشاريع الفردية. على أي حال ، يتعين على جميع رواد الأعمال ، بغض النظر عن النظام الضريبي وتوافر الدخل ، تحويل مساهماتهم إلى تأمين المعاشات التقاعدية.

يعتمد مقدار المساهمات في PFR و FSS على توافر الموظفين لأصحاب المشاريع الفردية. على أي حال ، يتعين على جميع رواد الأعمال ، بغض النظر عن النظام الضريبي وتوافر الدخل ، تحويل مساهماتهم إلى تأمين المعاشات التقاعدية.

ما مقدار الضريبة التي يدفعها رجل الأعمال الفردي لصندوق التقاعد؟ تتم مراجعة المبلغ الذي سيتم تحويله إلى وحدة الاستخبارات المالية سنويًا. ويرجع ذلك إلى مؤشر الحد الأدنى للأجور ، وهو أساس احتساب اشتراكات المعاشات التقاعدية. في عام 2016 ، كان مبلغ الدفعة الثابتة لرجال الأعمال 23153.33 روبل. (بما في ذلك 3796.85 روبل ، والتي تذهب للتأمين الصحي في FFOMS).

يستطيع رائد الأعمال دائمًا حساب مساهمات المعاش التقاعدي للسنة بشكل مستقل. يحتاج إلى مضاعفة التعريفة الحالية للسكان العاملين لحسابهم الخاص البالغة 26٪ في PFR و 5.1٪ في MHIF بالحد الأدنى للأجور في بداية العام (في يناير 2016 كان 6204 روبل) وعدد الأشهر .

آخر 1٪ من الدخل يزيد عن 300000 روبل. المحولة إلى PFR (لا يتم إرسال هذه الدفعة إلى FFOMS). ما المقصود بالدخل في هذه الحالة؟ لأصحاب المشاريع الفردية على النظام الضريبي المبسط و OSNO - إجمالي الإيرادات للسنة (باستثناء النفقات) ، لـ UTII و PSN - الربحية المحتملة لنوع معين من النشاط.

رواد الأعمال الذين لديهم ربح أقل عن العام لا يدفعون شيئًا سوى الحد الأدنى للدفع الثابت.

لا يتم إجراء المدفوعات إلى FSS IP. ولكن إذا رغبوا في ذلك ، يمكنهم دفع اشتراكات في التأمين الاجتماعي الخاص بهم ، ومن ثم يحق لهم الحصول على تعويض عن إجازة الأمومة والمرضية. يتم دفع أقساط تأمين الأمومة بنسبة 2.9٪ على أساس الحد الأدنى للأجور. تكلفة سنة التأمين لرجال الأعمال في عام 2016 هي 2158.99 روبل. (6204 * 2.9٪ * 12).

يتم دفع المساهمات في الأموال خارج الميزانية للموظفين في FSS و PFR على أساس أجر شهري. تعتمد الرسوم على النظام الضريبي المطبق. لذلك ، بالنسبة لأصحاب المشاريع الفردية على PSN والنظام الضريبي المبسط ، يتم توفير مزايا للمساهمات للموظفين. يمكن لرجال الأعمال فرض مساهمات بمعدل 20٪ على PFR (بدلاً من 22٪ في الحالة الأساسية) ، وعدم سداد مدفوعات إلى MHIF (المعدل الأساسي هو 5.1٪) وأقساط تأمين الأمومة (في الحالة العامة - 2.9٪) ). يتم تحديد أقساط التأمين للإصابات لأصحاب المشاريع الفردية بناءً على تقييم ظروف العمل.

يعمل رائد الأعمال الفردي أيضًا كوكيل ضرائب لموظفيه ، ويقوم شهريًا بالاقتطاع والتحويل إلى ميزانية ضريبة الدخل الشخصية بمبلغ 13 ٪ من رواتبهم.

رجوع إلى الفهرس

ضرائب إضافية

تخضع بعض أنواع الضرائب في روسيا للدفع من قبل رواد الأعمال ليس اعتمادًا على نظام الضرائب المختار ، ولكن إذا كان هناك كائن مناسب يستخدم في الأنشطة التجارية. هذه هي ضريبة المياه والأراضي ، وضريبة استخراج المعادن ، والمكوس (في إنتاج السلع القابلة للانتقاص).

حتى عام 2015 ، تم إعفاء رواد الأعمال الأفراد في الأنظمة الخاصة من دفع ضريبة الأملاك. فقط IP على OSNO كان لديه مثل هذا الالتزام. بموجب القواعد الجديدة ، يقوم رواد الأعمال الأفراد الذين يمتلكون عقارات مدرجة في القائمة بقيمة مساحية معينة بالدفع للميزانية وفقًا للمعدل المحدد في المنطقة. هذه هي المراكز الإدارية ومباني المكاتب والمحلات التجارية أو المباني الفردية فيها.

يتعين على جميع المالكين الفرديين المبتدئين معرفة الضرائب التي يجب عليهم دفعها. ومع ذلك ، من المستحيل الإجابة على هذا السؤال بشكل لا لبس فيه ، لأن مقدار الرسوم الضريبية يعتمد كليًا على نظام الضرائب الذي يستخدمه صاحب المشروع لأنشطته. اعتمادًا على النظام ، يدفع IP المدفوعات إما مرة واحدة في السنة أو مرة واحدة كل ثلاثة أشهر.

هناك عدة فئات من المساهمات:

- ضرائب ومدفوعات إضافية غير موجودة دائمًا.

- المدفوعات المقدمة من قبل نظام الضرائب المختار.

- نسبة أجور العاملين.

- المدفوعات للأموال خارج الميزانية ، والتي يتم إصلاحها.

الاشتراكات الثابتة ومقدارها ومدة السداد

يمكنك حساب الضرائب والمساهمات لأصحاب المشاريع الفردية مجانًا ، دون مغادرة منزلك ، باستخدام خدمة My Business. سيساعد أيضًا في إعداد وتقديم جميع التقارير لأصحاب المشاريع الفردية عبر الإنترنت. جربه ، إنه سريع ومجاني ، بلا ضغوط ولا قوائم انتظار!

هي دفعة إلزامية يتم خصمها لصندوق التقاعد والتأمين الصحي الإجباري. يتم دفعها من قبل صاحب المشروع نفسه ، أي أنها ضريبة "على نفسه".

هي دفعة إلزامية يتم خصمها لصندوق التقاعد والتأمين الصحي الإجباري. يتم دفعها من قبل صاحب المشروع نفسه ، أي أنها ضريبة "على نفسه".

هذا العام ، يواصل رواد الأعمال دفع مثل هذه المساهمات إلى أموال خارج الميزانية ، ومع ذلك ، إذا تم بالفعل إصلاح هذه الضرائب قبل عام 2014 ، الآن ، وفقًا للتشريع الجديد ، يتم تحصيلها بشكل فردي.

هذا النوع من الدفع إلزامي لجميع رواد الأعمال الأفراد ، بغض النظر عن نظام الضرائب الذي يستخدمونه ، وكذلك مخطط الأعمال.

يدفع كل رائد أعمال فردي أقساط تأمين ، حتى لو لم يكن لديه نشاط.

حتى عام 2010 ، تم تزويد بعض رواد الأعمال بمزايا لمثل هذه المدفوعات ، ولكن الآن تم إزالتها تمامًا. وشملت فئتهم المتقاعدين العسكريين والمعاقين. الآن أساس سحب هذا الدفع من IP هو:

- رعاية الطفل لمدة عام ونصف. تنطبق على أحد الوالدين ، ويخصص سنة ونصف لكل طفل. ومع ذلك ، يجب ألا يتجاوز الحد الأقصى لعدد سنوات رعاية الطفل ثلاث سنوات.

- رعاية شخص معاق من المجموعة الأولى أو الثانية.

- الخدمة العسكرية.

- إذا سافر رائد الأعمال إلى الخارج.

هذه القاعدة صالحة بشرط أن خلال الفترة المحددة لا يوجد نشاط تجاري. إذا كان رجل الأعمال في الجيش أو في إجازة ، وكانت الشركة والموظفون يعملون ، يتم دفع الضرائب وفقًا للنظام المعتاد.

كيف يتم حسابها

في بداية عام 2014 ، تم اعتماد قانون ينص على ضرورة احتساب مبلغ المساهمة الثابتة على أساس دخل المؤسسة. يتم حساب الدخل لكل نظام ضريبي بشكل مختلف ؛ مع النظام العام ، يتم أخذ الدخل الخاضع لضريبة الدخل الشخصي فقط في الاعتبار. في ظل النظام المبسط ، يتم أخذ الدخل الخاضع للنظام الضريبي المبسط في الاعتبار ، وبموجب نظام البراءات ، يؤخذ الدخل المحتمل للمؤسسة في الاعتبار.

في عام 2019 ، يمكن دفع الضريبة الثابتة مرة واحدة في العام ، مرة واحدة لكل نصف عام ، أو دفعها ربع سنويًا على أقساط متساوية.

هناك أيضًا قواعد عامة لعمل أقساط التأمين. في عام 2019 ، شريطة أن يكون الحد الأدنى للأجور في بداية العام مساوياً لـ 11163 روبل (اعتبارًا من 1 مايو 2018 ، الحد الأدنى للأجور يساوي مستوى الكفاف) ، يجب على صاحب المشروع أن يدفع لصندوق المعاشات التقاعدية 29354 روبل ولصندوق التأمين الطبي 6884 روبل.

هناك أيضًا قواعد عامة لعمل أقساط التأمين. في عام 2019 ، شريطة أن يكون الحد الأدنى للأجور في بداية العام مساوياً لـ 11163 روبل (اعتبارًا من 1 مايو 2018 ، الحد الأدنى للأجور يساوي مستوى الكفاف) ، يجب على صاحب المشروع أن يدفع لصندوق المعاشات التقاعدية 29354 روبل ولصندوق التأمين الطبي 6884 روبل.

المبلغ المحدد إلزامي لجميع IP. بالنسبة لأولئك الذين يزيد دخلهم عن 300000 روبل ، فإن الدفعة الثابتة ستكون أعلى. علاوة على ذلك ، سيتعين على صاحب المشروع دفع 1 ٪ أخرى من الفرق بين دخل المؤسسة ومبلغ 300000. حتى 31 ديسمبر من العام الحالي.

أي ، إذا كان دخلك لا يتجاوز 300000 روبل في السنة ، فسوف تدفع في صندوق المعاشات التقاعدية وصندوق التأمين الطبي الإجباري 36.238 روبل. إذا كان أكثر من ذلك ، فإن مبلغ الضريبة يزداد ، لكنه لا يمكن أن يتجاوز 233832 روبل. هذه هي القيمة القصوى ، بغض النظر عن دخل IP.

لمزيد من المعلومات حول جميع المدفوعات التي قام بها رجل أعمال فردي في نهاية العام ، انظر الفيديو التالي:

دفع المدفوعات حسب نظام الضرائب

يعتمد مقدار المساهمات الضريبية إلى حد كبير على نظام الضرائب. في المجموع ، ينص التشريع على 4 أنظمة محاسبة ضريبية خاصة ونظام عام واحد:

- النظام العام للضرائب (OSNO).

- مبسط (USN).

- براءة اختراع.

- ضريبة واحدة على الدخل المحسوب (UTII).

- ضريبة زراعية واحدة (ESKhN).

أساسينادرًا ما يتم استخدامه في المؤسسات ، وعادة ما يتم استخدام ملف تعريف أضيق. في ظل هذا النظام ، يدفع رائد الأعمال ضريبة الدخل الشخصي (تُدفع على جميع الدخل) ، وكذلك ضريبة القيمة المضافة () والتي تُستخدم في الأنشطة التجارية.

أساسينادرًا ما يتم استخدامه في المؤسسات ، وعادة ما يتم استخدام ملف تعريف أضيق. في ظل هذا النظام ، يدفع رائد الأعمال ضريبة الدخل الشخصي (تُدفع على جميع الدخل) ، وكذلك ضريبة القيمة المضافة () والتي تُستخدم في الأنشطة التجارية.

في أغلب الأحيان ، يعمل رواد الأعمال على "المبسطة" (USN). في هذه الحالة ، يدفع IP دفعة واحدة فقط ، ويتم ذلك مرة واحدة في السنة. في ظل هذا النظام ، فإن مساهمة رجل الأعمال الفردي هي ضريبة على الأرباح. يختار المالك نفسه بالضبط ما سيتم فرض ضرائب عليه ، وهناك خياران: الدخل مخفض بمقدار النفقات ، وصافي الدخل. سيكون معدل ضريبة الفائدة مختلفًا ، في الحالة الأولى سيكون 15 ٪ ، في الحالة الثانية - 6 ٪.

استخدام براءة الإختراعيدفع رائد الأعمال دفعة ثابتة فقط - وهي تكلفة براءة الاختراع لتقديم الخدمات. يتم تحديد التكلفة من قبل السلطات.

في العمل على "التضمين" (UTII)يتم احتساب مبلغ المساهمة ، والذي يأخذ في الاعتبار الدخل الأساسي لرجل الأعمال الفردي وخصائص عمله. عادة ما يستخدم نظام الضرائب هذا من قبل رواد الأعمال الذين لديهم دخل ثابت.

ضرائب الموظفين

يُفرض هذا النوع من المدفوعات بشكل أساسي على أجور الموظفين. عند إنشاء مشروعه الخاص ، يمكن لمبادر العمل الفردي تعيين موظفين لأي فترة عمل ولأي فترة عمل ، بغض النظر عن ذلك ، يتم سداد مدفوعات الضرائب من كل شخص مرتب رسميًا. يتم احتساب مبلغ المدفوعات بشكل فردي على أساس الراتب.

يجب خصم ضريبة الدخل الشخصي من راتب كل موظف. يتم تطبيق معدل ضريبة بنسبة 13٪. هذا هو النوع الرئيسي للضرائب المباشرة.

بالإضافة إلى ذلك ، فإن صاحب العمل ملزم بدفع مساهمات في الأموال خارج الميزانية. يتم احتساب مبلغ هذه المدفوعات على أساس مبلغ أقساط التأمين ومعدلات الموظفين. يتم تحصيل الخصومات الضريبية للموظفين كل شهر.

بالإضافة إلى ذلك ، فإن صاحب العمل ملزم بدفع مساهمات في الأموال خارج الميزانية. يتم احتساب مبلغ هذه المدفوعات على أساس مبلغ أقساط التأمين ومعدلات الموظفين. يتم تحصيل الخصومات الضريبية للموظفين كل شهر.

في هذه الحالة ، يعمل صاحب العمل كوكيل ضرائب. يتم سداد الدفعات الشهرية لصندوق التقاعد وصندوق التأمين الإجباري وصندوق التأمين الطبي. يتم تحويل جميع المساهمات وفقًا للتعريفات العامة التي ينص عليها القانون. يتم تحويل 22٪ من السعر إلى صندوق التقاعد ، و 5.9٪ إلى MHIF ، و 2٪ إلى FSS.لا يتم تحصيل المساهمة في FSS من الموظفين العاملين بموجب عقد قانوني.

مدفوعات إضافية

تخضع بعض أنواع الأنشطة التجارية أيضًا لمساهمات إضافية. يخضعون لأنواع معينة من الأنشطة ، على وجه الخصوص:

- صناعة المياه.

- التعدين.

- التعدين.

- الجيوديسيا.

يجب على رواد الأعمال الأفراد العاملين في هذا المجال دفع ضرائب على استخراج المعادن ، على استخدام المسطحات المائية ، وكذلك على تصنيع وبيع البضائع الخاضعة للرخصة.

يجب على رواد الأعمال في المناطق المدرجة أيضًا إجراء الدفعات التالية بانتظام:

- مدفوعات ورسوم استخدام الموارد المائية ومعدات المياه.

- رسوم استخدام أشياء من عالم الحيوان.

من المهم معرفة أن جميع المساهمات الإضافية مستقلة عن النظام الضريبي. إنها إلزامية ، ويتم تحديد حجمها بموجب تشريعات الاتحاد الروسي.

يجب على رائد الأعمال الفردي أن يدفع شيئًا بدون أنشطة أو موظفين

يعتقد العديد من رواد الأعمال عن طريق الخطأ أنه إذا لم يكن هناك نشاط ، فلا داعي لدفع الضرائب. وفقًا للقانون المعمول به ، بغض النظر عما إذا كان الشريك المنفذ يقوم بأنشطته أم لا ، يجب دفع أقساط التأمين.

يعتقد العديد من رواد الأعمال عن طريق الخطأ أنه إذا لم يكن هناك نشاط ، فلا داعي لدفع الضرائب. وفقًا للقانون المعمول به ، بغض النظر عما إذا كان الشريك المنفذ يقوم بأنشطته أم لا ، يجب دفع أقساط التأمين.

إذا لم تعمل المؤسسة ، فلا يتعين على المالك نفسه دفع اشتراكات للموظفين ، بالإضافة إلى مدفوعات إضافية. وبالتالي ، فإن مبلغ الضريبة عليه في عام 2019 سيكون 36238 روبل. يمكنك دفعها في نهاية العام أو بشكل تدريجي ، ودفع الأموال مرة واحدة كل ثلاثة أشهر. في حالة عدم الدفع ، يتم فرض غرامة على صاحب المشروع.

اليوم ، يعد النظام المبسط أحد أكثر الأنظمة شعبية بين رواد الأعمال الأفراد. وهذا أمر مفهوم: عبء ضريبي منخفض ، وإعفاء من عدد من مدفوعات الضرائب ، ومحاسبة ضريبية بسيطة ، والتركيز على الشركات الصغيرة - تعتبر مزايا الضرائب المبسطة لأصحاب المشاريع الفردية ذات أهمية كبيرة عند اختيار نظام ضريبي. دعونا نفكر بمزيد من التفصيل في مزايا النظام الضريبي المبسط ، وكيف يمكن لرجل الأعمال التحول إلى نظام مبسط واختيار كائن ضريبي ، وسنقدم أمثلة على حساب ضريبة واحدة.

الميزات والفوائد

التبسيط وسيلة فعالة للادخار وتقليل العبء الضريبي ، وهذا له أهمية خاصة لأولئك الذين بدأوا أعمالهم للتو.

يدفع رواد الأعمال المبسطون ضريبة واحدة ، مما يسمح لهم بعدم دفع ضرائب أصحاب المشاريع الفردية التالية على النظام الضريبي المبسط (البند 3 من المادة 346.11 من قانون الضرائب للاتحاد الروسي):

- ضريبة الدخل الشخصي على الدخل المستلم من الأنشطة "المبسطة". يجب دفع الضريبة على أرباح الأسهم ، وكذلك على دخل الرهن العقاري (بمعدل 9٪) ، والأرباح ، والدخل على الودائع المصرفية والدخل الآخر الخاضع للضريبة بمعدل 35٪ ، المحدد في الفقرة 2 من الفن. 224 من قانون الضرائب للاتحاد الروسي) ،

- ضريبة على ممتلكات الأفراد المستخدمة لممارسة الأعمال التجارية. هنا أيضًا ، هناك استثناء ساري المفعول منذ عام 2015: إذا تم دفع الضريبة من القيمة المساحية للأشياء المدرجة في القائمة المعتمدة بموجب قوانين الكيانات المكونة للاتحاد الروسي ، فإن الأشخاص المبسطين يدفعونها أيضًا (البند 7 من المادة 378.2 من قانون الضرائب للاتحاد الروسي) ،

- ضريبة القيمة المضافة ، باستثناء استيراد البضائع عبر جمارك الاتحاد الروسي وفي الحالات المذكورة في المادة 174.1 من قانون الضرائب للاتحاد الروسي. سيتعين عليك أيضًا دفع ضريبة القيمة المضافة إذا أصدر صاحب المشروع الفرد فاتورة للمشتري ، مع إبراز مبلغ الضريبة فيها.

تعتمد الضرائب الأخرى التي يدفعها رائد الأعمال الفردي على النظام الضريبي المبسط على أنشطته. إذا كان صاحب المشروع الفردي يمتلك سيارات أو مركبات أخرى ، يتم دفع ضريبة النقل ، وأصحاب الأراضي المستخدمة في ممارسة الأعمال التجارية - ضريبة الأرض ، عند استخدام الموارد المائية - ضريبة المياه ، إلخ.

لنفسه ، ينقل IP إلى صندوق المعاشات التقاعدية للاتحاد الروسي و FFOMS مبالغ ثابتة من المساهمات في المبلغ ، وفقًا للمادة. 14 من قانون 24 يوليو 2009 رقم 212-FZ. عند تعيين موظفين ، سيدفع رائد الأعمال الفردي أقساط التأمين عنهم ، بالإضافة إلى تحويل ضريبة الدخل الشخصي كوكيل ضرائب.

بالإضافة إلى التحسين الضريبي ، يسمح نظام ضرائب مبسط لأصحاب المشاريع الفردية لرجل الأعمال باختيار كائن ضريبي بسعر أكثر ملاءمة له. يمكن أن يكون موضوع الضرائب بموجب النظام الضريبي المبسط:

- الدخل - يتم دفع 6 ٪ على الميزانية ،

- الفرق بين الدخل والمصروفات - 15٪ تخصم من الموازنة.

يحق للسلطات الإقليمية خفض هذه المعدلات لفئات معينة من دافعي الضرائب تصل إلى 1٪ "للدخل" وما يصل إلى 5٪ "الدخل مطروحًا منه النفقات". بالنسبة لأصحاب المشاريع الفردية التي تم إنشاؤها حديثًا ، يمكن للمناطق تقديم "إعفاءات ضريبية" ، أي تطبيق معدل ضريبة بنسبة 0٪ من تاريخ التسجيل لمدة عامين. قد تكون هذه الإجازات صالحة للعمال المبسطين الذين يعملون في المجالات الاجتماعية والعلمية ، وكذلك في مجال الإنتاج والخدمات الشخصية.

لا يتعين على رواد الأعمال الاحتفاظ بالحسابات ، ولكن المحاسبة الضريبية إلزامية بالنسبة لهم. تتطلب الضرائب المبسطة لأصحاب المشاريع الفردية ملء سجل واحد فقط - كتاب الدخل والمصروفات (KUDiR). تمت الموافقة على نموذج وإجراءات ملء الكتاب بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 22 أكتوبر 2012 رقم 135 ن. يمكن الاحتفاظ بها على الورق أو إلكترونيًا عن طريق طباعة وتخييط جميع الصفحات في نهاية العام. ليس مطلوبًا تسجيل KUDiR مع IFTS. يجب أن يكون لدى رائد الأعمال دفتر حسابات حتى مع عدم وجود مؤشرات أداء ، لأنه في حالة عدم وجوده يمكن تغريم صاحب المشروع الفردي من قبل السلطات الضريبية.

يمكنك الجمع بين نظام الضرائب المبسط لأصحاب المشاريع الفردية مع UTII أو نظام براءات الاختراع. هذا مناسب لأولئك الذين يقومون بأكثر من نوع واحد من النشاط ، ثم لكل منهم يمكنك اختيار الوضع الأكثر ربحية. في هذه الحالة ، يجب الاحتفاظ بالمحاسبة الضريبية بشكل منفصل للإيرادات والمصروفات المتلقاة من الأنشطة "المبسطة" ومن الأنشطة بموجب نظام ضريبي مختلف.

بناءً على نتائج كل ربع سنة ، تحتاج إلى حساب الدفعات المقدمة. عند انتهاء السنة التقويمية ، يجب إجراء حساب ضريبة واحد. شروط الدفع:

- السلف - قبل اليوم الخامس والعشرين من الشهر الذي يلي ربع السنة ،

- نظام ضريبي واحد مبسط للضريبة للسنة - حتى 30 أبريل من العام المقبل.

فيما يتعلق بالضريبة "المبسطة" ، يجب تقديم تقارير الملكية الفكرية عن النظام الضريبي المبسط مرة واحدة فقط في السنة. هذا إعلان بموجب النظام الضريبي المبسط ، والذي يتم تقديمه في نفس تاريخ دفع الضريبة - في موعد لا يتجاوز 30 أبريل.

كيف تحول IP إلى مبسط؟

لا يمكن لكل رائد أعمال فردي أن يصبح شخصًا مبسطًا. وفقا للفقرة 2 من الفن. 346.12 من قانون الضرائب للاتحاد الروسي ، فإن النظام الضريبي المبسط لأصحاب المشاريع الفردية في عام 2016 لديه عدد من القيود ولا يتوفر للفئات التالية:

- الشركات المصنعة للبضائع غير الصالحة للاستهلاك ،

- رجال الأعمال الأفراد الذين يعملون في استخراج وتجارة بعض المعادن ،

- كتاب العدل والمحامين الخاصين ،

- دافعي الضريبة الزراعية الموحدة (ESHN) ،

- ملكية فردية بمتوسط أكثر من 100 موظف في السنة.

بالنسبة لأصحاب المشاريع الفردية ، كما هو الحال بالنسبة للمنظمات ، فإن القيمة المتبقية للأصول الثابتة ومقدار الدخل "الانتقالي" للفترة السابقة ليست محدودة.

للقيام بذلك ، من الضروري مراعاة ليس فقط حجم معدلات الضرائب ، ولكن أيضًا مدى ربحية الأعمال "المبسطة" في المستقبل القريب. معدل ضريبة "الدخل" هو أكثر من ضعف معدل ضريبة "الدخل مطروحًا منه النفقات" ، ولكن هذا لا يعني أن مبلغ الضريبة مع تبسيط "الدخل" سيكون دائمًا أقل. لنلق نظرة على هذا بمثال بسيط.

دخل رجل الأعمال الفرد لهذا العام هو 100000 روبل. نفقات نفس الفترة - 60،000 روبل.

سيؤدي استخدام "USN 6 بالمائة" لأصحاب المشاريع الفردية إلى مبلغ ضريبي قدره 6000 روبل:

100،000 × 6٪ = 6،000

ولكن حتى عند تطبيق النظام الضريبي المبسط "الدخل مطروحًا منه النفقات" ، سيتعين عليه دفع نفس المبلغ إلى الميزانية:

(100،000 - 60،000) × 15٪ = 6،000

من الواضح أنه يجب اختيار الفرق بين الدخل والمصروفات ككائن ضريبي فقط عندما تمثل حصة المصروفات أكثر من 60٪ من مبلغ الدخل. دعنا نزيد النفقات في مثالنا إلى 70000 روبل ، وستنخفض الضريبة بشكل كبير:

(100،000 - 70000) × 15٪ = 4،500

تذكر أنه على المستوى الإقليمي ، قد تختلف معدلات الضرائب "المبسطة" ، لذا تحقق من قيمتها مع مكتب الضرائب الخاص بك.

يرجى ملاحظة أن رواد الأعمال الأفراد - المشاركون في الأنشطة المشتركة أو إدارة الثقة للممتلكات ، محرومون من الحق في اختيار كائن ضريبي ، ولا يطبقون سوى "الدخل مطروحًا منه النفقات" بموجب النظام الضريبي المبسط.

نقطة مهمة: لا يمكنك تغيير كائن الضريبة المحدد إلا اعتبارًا من 1 يناير من العام المقبل (البند 2 من المادة 346.14 من قانون الضرائب للاتحاد الروسي). لا يمكن القيام بذلك خلال العام.

إذا تم ، عند التبديل إلى نظام الضرائب المبسط من وضع آخر ، الإشارة إلى الكائن الموجود في الإخطار من قبل صاحب المشروع بشكل غير صحيح ، فيمكن تصحيح هذا الخطأ. للقيام بذلك ، يتم تقديم إشعار آخر (محسن) قبل أن يبدأ تطبيق النظام الضريبي المبسط لأصحاب المشاريع الفردية ، أي حتى 31 ديسمبر من نفس العام الذي تم فيه تقديم الإخطار الأولي. يمكن لرجال الأعمال الفرديين الذين تم إنشاؤهم حديثًا والذين يعملون على النظام الضريبي المبسط من تاريخ التسجيل تغيير الكائن فقط من بداية العام المقبل (خطاب دائرة الضرائب الفيدرالية في روسيا بتاريخ 06/02/2016 برقم SD-3-3 / 2511).

كيف تحسب الضريبة لأصحاب المشاريع الفردية على النظام الضريبي المبسط؟

يجب على رواد الأعمال حساب مبلغ الضريبة الفردية على النظام الضريبي المبسط بشكل مستقل. يتم احتساب القاعدة الضريبية وفقًا لكتاب محاسبة الدخل والمصروفات - KUDiR ، وصيانتها إلزامية للجميع ، بغض النظر عن كائن الضريبة المطبقة. يتم إدخال الإيرادات والمصروفات في دفتر المحاسبة بترتيب زمني ويجب أن تكون مدعومة بالوثائق ذات الصلة. يتم تحديد الدخل "المبسط" وفقًا للمادة. 346.15 من قانون الضرائب للاتحاد الروسي ، يجب أن تتوافق التكاليف مع قائمة التكاليف الواردة في الفن. 346.16 من قانون الضرائب للاتحاد الروسي.

احتساب ضريبة 6٪ لأصحاب المشاريع الفردية على 2016 المبسطة

عند حساب ضريبة واحدة على "الدخل" ، لا تؤثر نفقات دافع الضرائب المبسط على القاعدة الضريبية. ولكن لتقليل مبلغ الضرائب أو الدفعات المقدمة ، يمكنك أن تأخذ في الاعتبار أقساط التأمين على الأموال المدفوعة في الفترة المشمولة بالتقرير. يقوم رواد الأعمال الذين ليس لديهم موظفين بخصم المساهمات الثابتة "لأنفسهم" بالكامل ، ويمكن لأصحاب العمل خفض الضرائب من خلال أقساط التأمين بنسبة 50٪ فقط.

يرجى ملاحظة أن المساهمات الثابتة لأصحاب المشاريع الفردية في عام 2016: في صندوق المعاشات التقاعدية للاتحاد الروسي 19356.48 روبل وفي FFOMS 3796.85 روبل. إذا تجاوز الدخل 300000 روبل ، يتم خصم 1 ٪ إضافية من المبلغ الزائد لصندوق المعاشات التقاعدية ، ولكن ليس أكثر من 135495.36 روبل. المبلغ الإجمالي الأقصى للمساهمات الثابتة في PFR لهذا العام هو 154851.84 روبل.

بالإضافة إلى ذلك ، يمكن خصم النفقات التالية من مبلغ الضريبة المفردة على "نسبة 6 بالمائة المبسطة" لأصحاب المشاريع الفردية في عام 2016:

- إجازة مرضية مدفوعة للموظف عن أول 3 أيام من المرض ،

- المساهمات بموجب عقود التأمين الشخصي لصالح الموظفين ،

- ضريبة المبيعات - من حيث الضريبة على الأنشطة التجارية.

يمكن تقييد ضريبة المبيعات بالكامل ، ويجب ألا تخفض المدفوعات المتبقية ، مع مراعاة مساهمات التأمين في الأموال ، الضريبة المفردة بأكثر من النصف.

يرجى ملاحظة: أقساط التأمين تقلل الضريبة الواحدة فقط للفترة التي تم فيها تحويلها إلى الصناديق. على سبيل المثال ، من المستحيل التعويض عند حساب الدفعة المقدمة للربع الثالث ، المساهمات المدفوعة في الأرباع السابقة. لذلك ، من المربح أن يدفع رواد الأعمال الأفراد مساهمات ثابتة "لأنفسهم" ليس دفعة واحدة ، ولكن على أقساط ربع سنوية.

كيفية حساب الضريبة: وفقًا لـ KUDiR ، يتم ضرب الدخل على أساس الاستحقاق بنسبة 6٪ ، ويجب طرح الخصومات الضريبية والمدفوعات المسبقة التي تم تحويلها مسبقًا إلى الميزانية من المبلغ المستلم. إذا كانت النتيجة مبلغًا سلبيًا ، فلن يتم دفع الضريبة.

مثال 1

حصل IP لعام 2016 على دخل قدره 1،000،000 روبل. خلال العام ، دفع سلفًا ضريبية: للربع الأول - 4000 روبل ، للربع الثاني - 6000 روبل ، للربع الثالث - 7500 روبل. في الربع الرابع من عام 2016 ، قام رجل الأعمال الفردي بتحويل أقساط التأمين لنفسه إلى الصناديق - 30153.33 روبل. IP ليس لديه موظفين. دعنا نحسب الضريبة:

- 1،000،000 × 6٪ = 60،000 - مقدار الضريبة الواحدة في السنة.

- 4000 + 6000 + 7500 + 30153.33 = 47653.33 - المبلغ القابل للخصم.

- 60.000 - 47653.33 = 12346.67 - ضريبة مستحقة الدفع للسنة.

سيقوم IP بتحويل 12347 روبل إلى ميزانية IP في نهاية العام.

يتم احتساب الدفعات المقدمة بنفس طريقة حساب مبلغ الضريبة السنوي ، مع خصم الدفعات المقدمة لأرباع السنة السابقة.

مثال 2

ربح رجل أعمال فردي بدون موظفين 100000 روبل في الربع الأول و 90.000 روبل في الربع الثاني و 95000 روبل في الربع الثالث. في كل ثلاثة أشهر ، دفع 5000 روبل أقساط تأمين لنفسه للصناديق ، أي ما مجموعه 15000 روبل لمدة ثلاثة أرباع. للربع الأول ، تم تحويل ضريبة مسبقة بمبلغ 1000 روبل ، للربع الثاني - 400 روبل. للربع الثالث ، سيكون احتساب السلفة الضريبية على النحو التالي:

- (100،000 + 90،000 + 95،000) × 6٪ = 17،100 - ضريبة لمدة 9 شهور.

- (5000 + 5000 + 5000) + (1000 + 400) = 16400 - مبلغ الخصومات والسلف المدفوعة لمدة 9 أشهر.

- 17،100 - 16،400 = 700 - مبلغ الدفعة المقدمة.

في الربع الثالث ، تحتاج إلى تحويل مبلغ ضريبي مقدمًا - 700 روبل.

مثال 3

دخل رجل الأعمال الفردي على نظام مبسط لهذا العام هو 2،000،000 روبل. خلال العام ، حول IP 70000 روبل من أقساط التأمين لموظفيها إلى الصناديق. يتم سرد السلف الضريبية بمبلغ 40000 روبل.

- (2.000.000 × 6٪) = 120.000 - مقدار الضريبة بدون خصومات.

- تم دفع 70000 روبل من المساهمات في الأموال للموظفين ، لكن لا يمكن خصمها بالكامل ، لأن هذا يمثل أكثر من 50 ٪ من مبلغ الضريبة:

- 120.000 × 50٪ \ u003d 60.000 - الحد الأقصى لأقساط التأمين التي يمكن من خلالها تخفيض الضريبة.

- 120.000 - 60.000 - 40.000 = 20.000 - مبلغ الضريبة المستحقة مطروحًا منه أقساط التأمين والمدفوعات المسبقة السابقة.

احتساب ضريبة بنسبة 15٪ على نظام الضرائب المبسط للملكية الفكرية 2016

المصروفات التي تستخدم كخصومات لتبسيط "الدخل" ، مع نظام الضرائب المبسط "الدخل مطروحًا منه المصروفات" يتم احتسابها بالكامل كمصروفات.

مثال 1

للعام ، تلقى IP مليون روبل من الدخل والنفقات - 700000 روبل. بلغ مجموع المدفوعات المسبقة لثلاثة أرباع 36000 روبل. لنحسب الضريبة للسنة:

- (1،000،000 - 700،000) × 15٪ = 45،000 - مقدار الضريبة الواحدة في السنة.

- 45000 - 36000 = 9000 - مبلغ الضريبة الواحدة التي سيدفعها رائد الأعمال الفردي للميزانية.

على عكس التبسيط "حسب الدخل" ، مع نظام الضرائب المبسط "الدخل مطروحًا منه النفقات" ، يجب دفع الضريبة حتى لو تم الحصول على نتيجة صفرية أو سلبية. في هذه الحالة ، يتم تحويل الحد الأدنى للضريبة إلى الميزانية ، بما يعادل 1 ٪ من مبلغ الدخل "المبسط" للمقاول الفردي للسنة (المادة 346.18 من قانون الضرائب للاتحاد الروسي).

سيتعين عليك أيضًا دفع "الحد الأدنى للأجور" إذا تبين أن مبلغ الضريبة المحسوب أقل من 1٪ من الدخل. يمكن إدراج الفرق بين الضريبة الفردية والحد الأدنى في نفقات العام المقبل (البند 6 من المادة 346.18 من قانون الضرائب للاتحاد الروسي).

مثال 2

دخل الملكية الفكرية لهذا العام - 1000000 روبل ، النفقات - 970000 روبل. دعنا نحسب الضريبة:

- (1،000،000 - 970،000) × 15٪ = 4500 - مقدار الضريبة الواحدة.

- 1،000،000 × 1٪ = 10،000 - الحد الأدنى للضريبة.

عند المقارنة ، نرى أن مبلغ الحد الأدنى للضريبة أكبر من الضريبة الواحدة. من الضروري أن تدفع الميزانية مبلغًا أكبر من الاثنين ، أي "الحد الأدنى للأجور" بمبلغ 10000 روبل.

على الدفعات المقدمة ، يمكنك أيضًا تقليل الحد الأدنى للضريبة ، وليس الضريبة المفردة فقط.

مثال 3

حصل IP للعام على 300000 روبل من الدخل وحقق 320.000 روبل من النفقات. في الربع الأول ، تم تحويل دفعة ضريبية مسبقة قدرها 3000 روبل ، وفي الربعين الثاني والثالث تم تلقي خسارة ، ولم يتم استحقاق السلف. كم عليك أن تدفع في الميزانية في هذه الحالة؟

(300.000 - 320.000) \ u003d - 20.000 - تم تلقي خسارة في نهاية العام ، مما يعني أنه لم يتم تحصيل ضريبة واحدة.

300000 × 1٪ \ u003d 3000 - تم استحقاق الحد الأدنى للضريبة للسنة.

3000 - 3000 = 0 - تم قيد الدفعة المقدمة مقابل الحد الأدنى من الضريبة.

نتيجة لذلك ، لا تحتاج إلى تحويل أي شيء إلى الميزانية.

BCC لدفع النظام الضريبي المبسط في عام 2016 لأصحاب المشاريع الفردية

في أمر الدفع أو إيصال دفع ضريبة واحدة ، يجب الإشارة إلى رمز تصنيف الميزانية (BCC). يتم تعيين هذه الرموز لجميع أنواع الضرائب والمدفوعات الأخرى التي تتلقاها الميزانية. يتكون KBK من عشرين رقمًا. إذا تمت الإشارة إلى الرمز مع وجود أخطاء ، فلن يتم استلام الدفعة على النحو المنشود ، وقد يؤدي ذلك إلى تراكم الغرامات من قبل السلطات الضريبية.

لتجنب مثل هذه المشاكل ، تحتاج إلى ملء مستند الدفع بشكل صحيح عند دفع الضرائب لأصحاب المشاريع الفردية. يوفر عام 2016 المبسط مختلف BCCs اعتمادًا على موضوع الضرائب:

BCC لـ IP USN "الدخل"

BCC لـ IP USN "الدخل ناقص النفقات"

|

الضرائب والمدفوعات المقدمة - "الدخل مطروحًا منه النفقات" |

182 1 05 01021 01 1000 110 |

|

182 1 05 01021 01 2100 110 |

|

|

فائدة |

182 1 05 01021 01 2200 110 |

|

182 1 05 01021 01 3000 110 |

|

|

الحد الأدنى للضريبة في ظل النظام الضريبي المبسط "الدخل مطروحًا منه النفقات" |

182 1 05 01050 01 1000 110 |

|

عقوبات على الحد الأدنى للضريبة |

182 1 05 01050 01 2100 110 |

|

الحد الأدنى من الفوائد الضريبية |

182 1 05 01050 01 2200 110 |

|

الحد الأدنى من الغرامات الضريبية |

182 1 05 01050 01 3000 110 |