بطاقة محاسبة المواد (نموذج M-17)

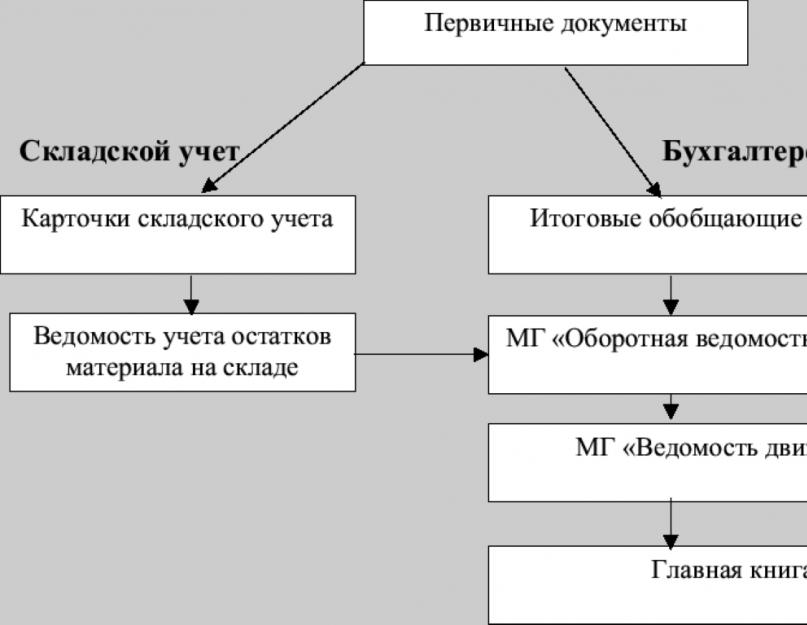

يتم إجراء محاسبة الأصول المادية في المستودع وفقًا للمتطلبات المحددة في القسم. 6 أمر وزارة المالية في الاتحاد الروسي بتاريخ 28 ديسمبر 2001 رقم 119 ن. يتم استلام وتخزين وإصدار ومحاسبة المواد في المستودع من قبل مسؤول مسؤول عن سلامتها، وكذلك عن التنفيذ الصحيح وفي الوقت المناسب لعمليات حركتها (البند 256 من أمر وزارة المالية الاتحاد الروسي بتاريخ 28 ديسمبر 2001 رقم 119 ن).

لتعكس المعلومات حول موقع الأصول المادية في المستودع وحركتها لكل نوع، يتم استخدام بطاقة محاسبة المواد. يتم الاحتفاظ ببطاقة محاسبة المستودع للمواد من قبل شخص مسؤول ماديًا (على سبيل المثال، أمين مخزن) بشكل منفصل لكل رقم صنف مخزون من المادة على أساس مستندات الاستلام والنفقات الأولية في يوم المعاملة (المادة 3 من المرسوم) من Goskomstat في روسيا بتاريخ 10.30.1997 N 71a).

نموذج بطاقة محاسبة المواد M-17

إذا قررت الشركة استخدام النموذج الموحد M-17، فيجب الانتهاء من بطاقة جرد المواد مع مراعاة متطلبات التفاصيل الإلزامية المحددة في الفقرة 2 من الفن. 9 من قانون 6 ديسمبر 2011 رقم 402-FZ. يجب أيضًا تثبيت بطاقة محاسبة المواد المعدلة M-17 في السياسة المحاسبية للمنظمة للأغراض المحاسبية ().

البطاقة المحاسبية المستودعية الموحدة للمواد (النموذج): يمكنك تحميلها من الرابط.

دفتر جرد المواد: نموذج م-17

بالإضافة إلى بطاقة M-17، يمكنك استخدام دفتر جرد المواد للاحتفاظ بسجلات حركة الأصول المادية (البند 54،).

في دفاتر محاسبة المستودعات يتم فتح حساب شخصي منفصل لكل رقم صنف يحتوي على نفس التفاصيل ويتم ترقيمه بنفس ترتيب بطاقات محاسبة المواد. يجب أن تكون أوراق دفتر محاسبة المستودعات مرقمة ومربوطة ومصدقة بتوقيع كبير المحاسبين (أو الشخص المفوض من قبله) والختم، إن وجد (الفقرة 274 من أمر وزارة المالية في الاتحاد الروسي بتاريخ 28 ديسمبر 2001 رقم 119 ن).

تمت الموافقة على النموذج الموحد لدفتر محاسبة المستودعات للمواد M-17 بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 30 ديسمبر 1999 رقم 107ن، والذي أصبح غير صالح في 1 أكتوبر 2005 (أمر وزارة المالية الاتحاد الروسي بتاريخ 29 سبتمبر 2004 رقم 87 ن).

ومع ذلك، يحق للشركة استخدام هذا النموذج من دفتر محاسبة المواد، بعد الانتهاء منه وفقًا لمتطلبات التفاصيل الإلزامية المحددة في الفقرة 2 من الفن. 9 من قانون 6 ديسمبر 2011 رقم 402-FZ وتثبيته في سياستها المحاسبية (معلومات وزارة المالية الروسية N PZ-10 / 2012).

نموذج بطاقة محاسبة المواد M-17 (عينة)

عينة من ملء بطاقة محاسبة المواد ممكنة.

كتاب محاسبة المستودعات للمواد - نموذج م-17يعد أحد المصادر المحاسبية الرئيسية في المستودعات. سوف تتعلم من مقالتنا حيث يمكنك تنزيل نموذج كتاب محاسبة المستودعات للمواد من نموذج M-17 وما هي تفاصيله.

في أي الحالات يتم استخدام دفتر الجرد؟

يجب تسجيل المواد التي تصل إلى المستودع من قبل الشخص المسؤول ماديًا (MOL) في دفتر أو بطاقة محاسبة المواد ذات الصلة (البند 54 من أمر وزارة المالية في الاتحاد الروسي "عند الموافقة على المبادئ التوجيهية للمحاسبة" من المخزونات" بتاريخ 28 ديسمبر 2001 رقم 119 ن). وفي الوقت نفسه، فإن استخدام الكتب أو البطاقات للمواد المحاسبية يعادل (البند 274 من الأمر رقم 119 ن).

اقرأ المقال حول الوظائف الأخرى المضمنة في واجبات MOT العاملة في المستودع. "الوصف الوظيفي لأمين مخزن مستودع المواد" .

من سمات دفاتر محاسبة المستودعات الحاجة إلى ترقيم أوراقها وربطها. يجب أن تكون الوثيقة مختومة ومصدقة من قبل كبير المحاسبين أو أي شخص مختص آخر. كما أن الكتاب خاضع للتسجيل في قسم المحاسبة.

نموذج دفتر محاسبة المستودعات للمواد، الذي يحمل الرقم M-17 (بالإضافة إلى بطاقة محاسبة المستودعات، التي تم استخدامها بموجب مرسوم لجنة الدولة للإحصاء في روسيا بتاريخ 30 أكتوبر 1997 رقم 71 أ)، تمت الموافقة عليه بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 30 ديسمبر 1999 رقم 107 ن، والذي أصبح غير صالح اعتبارًا من 10/01/2005 (أمر وزارة المالية في الاتحاد الروسي بتاريخ 29 سبتمبر 2004 رقم 87 ن).

ومع ذلك، لا شيء يمنعك من استخدام النموذج الملغى في عملك. من الضروري فقط الموافقة على تطبيقه بأمر من الرئيس أو إصلاحه في السياسة المحاسبية.

يمكنك تنزيل نموذج دفتر محاسبة المستودعات المذكور بأمر وزارة المالية في الاتحاد الروسي بتاريخ 30 ديسمبر 1999 رقم 107 ن، على موقعنا على الإنترنت.

ويمكن الاطلاع على شكل بطاقة M-17 الحالية وقواعد تنفيذها في مقال "بطاقة محاسبة المستودعات للمواد - النموذج والعينة".

كتاب المحاسبة للنموذج الملغى M-17: هيكل الوثيقة

يجب أن يشير الكتاب الذي تم تجميعه وفقًا للنموذج الملغى M-17 إلى:

- اسم صاحب المستودع؛

- اسم الوحدة الهيكلية التي توضع فيها المواد؛

- الاسم الكامل للشخص المسؤول ماليا، ورمزه الشخصي وفقا لسجلات خدمة شؤون الموظفين؛

- إحداثيات المستودع، الرف، الخلايا التي توضع فيها المواد؛

- اسم ورمز وحدة قياس حجم المادة الموضوعة؛

- معلومات أساسية عن المادة - سعرها، وعلامتها التجارية، ودرجتها، وحجمها، وملفها الشخصي، بالإضافة إلى سعر المخزون؛

- اسم المادة ورمزها وفقاً للمصنف المستخدم؛

- التاريخ والرقم التسلسلي لإجراء الإدخال في الكتاب؛

- تاريخ ورقم المستند الأساسي الذي يتم على أساسه إدخال المعلومات في الكتاب؛

- معلومات حول الأشخاص الذين يتلقون أو يرسلون المادة؛

- الإيرادات والنفقات.

يتم اعتماد كل إدخال في الكتاب بتوقيع وزارة العمل.

يحتوي هيكل المستند أيضًا على كتلة تعكس حقيقة التحقق من المعلومات الموجودة في الكتاب. يشير إلى تاريخ المراقبة ونتائجها ومنصب المفتش. يتم اعتماد كل إدخال في هذه الكتلة بتوقيع المدقق.

وفي الصفحة الأخيرة من الكتاب ثبت عدد صفحاته المرقمة. يجب أن تكون الوثيقة مصدقة بتوقيع كبير المحاسبين الذي يلصقه مع تاريخ بدء الكتاب - أيضًا في صفحته الأخيرة.

أين يمكنني تنزيل نموذج كتاب الجرد

يمكنك تنزيل عينة من الوثيقة المعنية، والتي تم إعدادها وفقًا لنموذج M-17 الملغى، على موقعنا الإلكتروني.

نتائج

من أجل تحسين محاسبة المستودعات، لا يمكنك استخدام البطاقات وفقًا للنموذج M-17 الحالي، ولكن كتابًا لغرض مماثل. وكنموذج للحفاظ على مثل هذا الكتاب يجوز استخدام النموذج الملغى الآن بنفس رقم البطاقة. سيتعين على الموظف المسؤول ماليًا الاحتفاظ بالكتاب، ويتم اعتماده والتحقق منه من قبل محاسب الشركة.

وفقا لمتطلبات التشريع، يجب على أي مؤسسة الاحتفاظ بسجلات للمواد والسلع المستخدمة في الإنتاج. وأي معاملات تجارية تتطلب توثيقًا. لبناء التقارير، هناك حاجة إلى المستندات الأولية، والتي بدونها يكون من المستحيل عمومًا تنظيم الأنشطة العادية.

تعد البطاقة، التي يتم ملؤها باستخدام نموذج M-17، جزءًا من الوثائق الأساسية.لكن منذ بعض الوقت تم إلغاء قرار لجنة الإحصاء الحكومية، والذي بموجبه تم تقديم الوثيقة على الإطلاق.

البطاقة ضرورية لحساب حركة الأصول المادية داخل المستودع. يمكن تطبيق النموذج في أي مجال من مجالات النشاط الاقتصادي. وفي نهاية المطاف، فإن الوثيقة ذات طبيعة مشتركة بين القطاعات.

وأخيرا، في بعض الأحيان يصبح من الضروري ملء الجدول الثالث. إنها ضرورية لتعكس التاريخ المرتبط بحركة القيم.

يحتوي هذا على رقم المستند المصاحب بالإضافة إلى تاريخ الإدخال المقابل. يقوم الشخص الذي يملأ البطاقة بالتوقيع على كل سطر من الجدول الثالث، وبعد ذلك يقوم بالتصديق على الوثيقة بأكملها بالكامل. تحت الجدول، تحتاج إلى تحديد الوقت الذي تم فيه نقل المستند إلى قسم المحاسبة.

ما هي القواعد الأخرى التي ينبغي اتباعها؟

إذا كانت جميع الأوراق مملوءة في البطاقة، فيجب ترقيمها،كراسة. عند استخدام الوسائل الأوتوماتيكية للتعبئة، يجوز تقديم معلومات على وسائط مغناطيسية خاصة.

ما هو المطلوب لفتح مشروع تجاري مربح وماذا يمكن أن يكون؟ يقرأ

القاعدة الأساسية هي أن كل عملية يتم إجراؤها باستخدام المواد يجب تسجيلها بشكل منفصل.

لا يمكن إجراء إدخال واحد إلا في حالة إجراء عدة عمليات مرة واحدة في يوم واحد، ولا يوجد فرق بينها. في هذه الحالة، تتم كتابة أرقام جميع المستندات الأولية في السطر المقابل، أو يتم تجميع السجل.

هل هناك متطلبات وثائق أخرى؟

يتم عرض نتائج الدوران مع الإيرادات والنفقات والأرصدة في بطاقات محاسبة المواد بشكل شهري.

يقوم موظفو قسم المحاسبة بشكل منهجي بفحص المستندات المتاحة على أساس المواد. مرة واحدة في الشهر على الأقل. لكن الإدارة في كل منظمة لها الحق في ضبط التردد بنفسها. أثناء التفتيش، حضور مدير المستودع إلزامي.

يتم إجراء الفحص لعدة أسباب:

- اكتمال وتوقيت تسليم جميع المستندات الأساسية إلى خدمة المحاسبة.

- سجلات المعاملات في بطاقات محاسبية محددة.

- التوقيت المناسب وصحة ملء المعلومات.

ويتم فحص كل سجل مقابل البيانات المقدمة في الوثائق الأولية.إذا لم تكن هناك أخطاء، يقوم المحاسب بوضع توقيعه. تُستخدم مثل هذه الشيكات أيضًا في الحالات التي تحتفظ فيها المؤسسة بأوراق المبيعات.

ما هو ترخيص المشروبات الكحولية وكيفية الحصول عليه - اكتشف ذلك

خاتمة

لا يتم وضع إجراءات مثل عمليات الشطب بسبب التقادم والتآكل في البطاقات، ولكن في أعمال خاصة. ويتجلى ذلك من خلال قواعد محاسبة المستودعات في أي مؤسسة. يتم التوقيع على هذه الأفعال وتنفيذها في نسختين.

عند ملء البطاقات نفسها، فإن التصحيحات غير مقبولة. يتم ببساطة شطب الإدخال غير الصحيح في حالة حدوث خطأ. من فوق يكتبون معلومات جديدة صحيحة. بعد ذلك، يقوم الشخص المسؤول عن التخزين بوضع توقيعه.

يتم تخزين هذه المستندات في المؤسسة لمدة أقصاها 5 سنوات.

لتسجيل حركة الأصول المادية، يمكنك أيضًا استخدام الكتب الخاصة.وغالبًا ما يتم ملؤها أيضًا في نموذج M-17. لكن الكتب تكون مرقمة ومربوطة دائمًا، بغض النظر عن كمية البيانات التي يتم ملؤها.

هل تريد أن تفهم ما هو الطلب النقدي؟ المقال سوف يساعدك.

الوثيقة مختومة ومصدقة من قبل كبير المحاسبين. أو من قبل شخص آخر لديه الكفاءة المناسبة. يجب أيضًا تسجيل الكتب في خدمة المحاسبة، مثل البطاقات نفسها.

بشكل منفصل، في البطاقات أو الكتب يكتبون عن الشيكات التي تم إجراؤها بنجاح. تأكد من الإشارة إلى موقف الشخص المسؤول عن الإجراء. يتم وضع عدد الصفحات المرقمة في آخرها.

ويصدق كبير المحاسبين على هذه المستندات بتوقيعه،يكتب عن الوقت الذي بدأ فيه السلوك. بالنسبة للشركات الروسية، تعد هذه النماذج حلا ممتازا لتحسين مراقبة المخزون.

كيفية الاحتفاظ بسجلات المخزون في 1C - اكتشف ذلك في هذا الفيديو:

في المنظمات ذات المجالات المختلفة للنشاط الإنتاجي، تتطلب المحاسبة الاحتفاظ بسجلات لعناصر المخزون. وفي هذا الصدد، تضطر الشركات إلى استخدام بطاقات المحاسبة المادية. سنتحدث في هذا المقال عن استخدام بطاقات التسجيل في نموذج M-17.

الالتزام بملء بطاقة M-17

كما ذكرنا سابقًا، تضطر الشركات إلى الاحتفاظ بسجلات للسلع والمواد، مع استخدام مثل هذا المستند كبطاقة محاسبة المواد. حتى عام 2013، كان الحفاظ على مثل هذه الوثيقة الهامة للمحاسبة منصوصًا عليه بشكل صارم بموجب القانون - فقط البطاقات المقدمة في نموذج M-17 يمكن استخدامها لأغراض محاسبة المستودعات. حتى الآن، يمكن تطوير بطاقات المحاسبة للسلع والمواد من تلقاء نفسها. ومع ذلك، فإن العديد من المنظمات ليست في عجلة من أمرها للتخلي عن البطاقات التقليدية. ويرجع ذلك إلى حقيقة أنها ملائمة تمامًا للمحاسبة ولتطبيقها ليس من الضروري إعادة اختراع العجلة.

يتم إسناد مسؤولية الحفاظ على البطاقات إلى الأشخاص المسؤولين ماديًا، والذين عادة ما يكونون مديري المستودعات. ويجب على وزارة العمل أن تقوم بإدخال إدخالات فيها في كل مرة يتم فيها استلام المادة، وكذلك في كل مرة يتم استهلاكها فيها.

مهم! يمكنك أيضًا إسناد مسؤولية صيانة بطاقات M-17 إلى أمناء المتاجر أو عمال المستودعات الآخرين. وللقيام بذلك، يجب على مدير المستودع الحصول على موافقة كبير المحاسبين.

تطبيق البطاقة المحاسبية M-17 في المنظمات

يعد استخدام بطاقات المحاسبة M-17 ضروريًا في المنظمات التي يختلف فيها عدد كبير من المواد في الأسماء والمقالات والدرجات والألوان والأحجام وما إلى ذلك. ويرجع ذلك إلى حقيقة أن استخدام هذه البطاقات يسمح لك بأخذ البضائع والمواد في الاعتبار من خلال هذه العلامات فقط.

إجراءات الاحتفاظ بالبطاقات بالنموذج M-17

تبدأ دورة حياة بطاقة المحاسبة M-17 بتسجيل خدمة الشراء هذه وتستمر طوال العام. ويحدد المشتري فيه البيانات التالية:

- اسم البضائع والمواد؛

- مستودع الوجهة؛

- السمات المميزة للسلع والمواد (الحجم، المادة، وما إلى ذلك)؛

- رقم الشيء؛

- وحدة القياس.

يتم تسجيل جميع البطاقات في سجل متخصص من قبل الموظف المسؤول في قسم المحاسبة. وفي نفس الوقت يضع توقيعه على كل واحد منهم. علاوة على ذلك، يتم إصدار جميع بطاقات M-17 المسجلة والموقعة إلى مدير المستودع، الذي يقوم بدوره بإدخال معلومات حول مكان تخزين البضائع والمواد فيها.

مهم! وفي هذه الحالة، لا يتم إدخال كل بطاقة جديدة إلا إذا كان رقم العنصر مختلفًا عن البطاقات الموجودة.

كما ذكرنا سابقاً، أثناء وصول أو مغادرة أصناف المخزون، يلتزم الشخص المسؤول بإدخال القيود في البطاقات المحاسبية. وفي نهاية كل شهر يتم تدوين نتائج عمليات الاستلام والشحن، كما يتم عرض رصيد البضائع والمواد الموجودة في المستودع. بعد ذلك، عندما تمتلئ البطاقة بالكامل، تبدأ الأوراق اللاحقة (الثانية والثالثة وما إلى ذلك). ويتم اعتمادهم أيضًا من قبل كبير المحاسبين في الفحص التالي. يجب أن تكون جميعها مرقمة ومثبتة لسهولة الاستخدام والتخزين.

وفي نهاية العام تشير البطاقات إلى رصيد البضائع والمواد في اليوم الأول من العام الجديد - 1 يناير، وبعد ذلك يتم إنشاء بطاقة جديدة ونقل هذا الرقم هناك. وبعد مرور عام، يتم جمع البطاقات وإغلاقها وحفظها في مجلد وإيداعها في الأرشيف.

نموذج ونموذج تعبئة البطاقة المحاسبية م-17

عند صيانة بطاقات M-17 في الأنظمة المحاسبية، لا يواجه موظفو خدمة المشتريات صعوبة في العثور عليها، حيث يمكن طباعتها مباشرة من النظام. يواجه الأشخاص الذين يحتفظون بالسجلات بالطريقة القديمة باستمرار الحاجة إلى البحث عن نموذج على الإنترنت أو شرائه من المتاجر المتخصصة. ولهذا قمنا بوضع رابط هنا يمكنك من خلاله قول شكل البطاقة المحاسبية على شكل M-17.

قواعد لملء البطاقة المحاسبية

يجب أن يكون عمال المستودعات على دراية بضرورة الالتزام بقواعد الاحتفاظ ببطاقات المحاسبة M-17.

وبالتالي، ينبغي أن يؤخذ في الاعتبار أن تصميم البطاقات يمكن أن يتم يدويا وبمساعدة المعدات المكتبية. وفي الوقت نفسه، يجب أن تحتوي بطاقات التسجيل على التوقيع المباشر للشخص المسؤول مادياً والمسؤول عن سلامة البضائع والمواد. عند الكتابة باليد، استخدم دائمًا قلم حبر جاف.

إذا كان من الضروري إخراج البضائع من المستودع إلى الإنتاج أو لاحتياجات أخرى، فسيتم تسجيل على البطاقة أنه تم تحرير البضائع، مع الإشارة إلى تاريخ الإصدار وتفاصيل المستلمين. على أساس هذه الوثيقة، يمكن للمستلم أن يصدر ورقة سياج الحد، والتي تبقى معه. كما يمكن تحديد الحد المسموح به من خلال البطاقة نفسها. وفي هذه الحالات، لا يتم إصدار مستندات أخرى تؤكد الحركة، ويقوم المستلم بتوقيع العملية على البطاقة.

يتم إجراء الإدخالات في بطاقة الحساب N M-17 على أساس المستندات التالية:

- الطلبات الواردة؛

- متطلبات الفاتورة؛

- النفقات العامة Torg-12؛

- تي تي ان، الخ.

عند إجراء إدخال حول العملية، تتم الإشارة إلى البيانات التالية:

- تاريخ النشر والشحن من المستودع؛

- الوثيقة الأساسية لتنفيذ العملية (التفاصيل)؛

- وصف موجز للعملية.

يجب ألا تحتوي الإدخالات المكتوبة بخط اليد على بقع. من الأفضل أيضًا عدم القيام بالتصحيحات. ومع ذلك، إذا حدث هذا، فيجب عليك شطب المعلومات غير الصحيحة بعناية وكتابة البيانات الصحيحة في الأعلى، مع التأكد من التصحيحات بالتوقيع.

العمر الافتراضي لبطاقات المحاسبة M-17

إذا تحدثنا عن المدة اللازمة للاحتفاظ ببطاقة المخزون في نموذج M-18، فلا توجد إجابة محددة على هذا السؤال. كل هذا يتوقف على اللوائح التي تعتمدها المنظمة. ومع ذلك، ينبغي القول أنه في أعمال التخزين، يتم إدخال البطاقة عادة في بداية العام واستخدامها لمدة سنة تقويمية واحدة، في الواقع، خلال هذه الفترة يتم تخزينها هناك. وبعد انتهاء صلاحيتها، يتم حفظها في مجلد مع بقية البطاقات. ثم يتم نقل هذا المجلد إلى الأرشيف. يجب ألا تقل مدة تخزين المستندات المحاسبية في الأرشيف عن 5 سنوات.

تحت التصنيف M-17، يتم إخفاء مستند المحاسبة الأساسي، والذي يسمى "بطاقة محاسبة المواد". يتم استخدامه للتحكم في حركة أصناف المخزون المخزنة في مستودعات المؤسسات والمنظمات. يتم تضمين تنفيذ هذه الوثيقة في وظائف أمناء المخازن وغيرهم من عمال المستودعات الذين يصدرونها عند استلام البضائع والمواد وعند شحنها. ويجب تعبئتها مباشرة في يوم المعاملة لحركة المخزون والمخزونات.

الملفات

القواعد الأساسية لإصدار بطاقة M-17

اليوم، لا توجد عينة إلزامية واحدة من بطاقة محاسبة المواد، لذلك تتاح للمؤسسات والمنظمات الفرصة، حسب تقديرها، لتطوير قالب مستند واستخدامه في أنشطتها (أحيانًا يقومون بذلك عن طريق طلب نماذج مطبوعة بتصميمها الخاص في مطبعة أو طباعتها على طابعة عادية). ولكن في أغلب الأحيان، يقوم عمال المستودعات بملء نموذج M-17 المقبول عمومًا، والذي يعكس جميع المعلومات الضرورية حول عناصر المورد والمستهلك والمخزون بالطريقة القديمة.

يتم تعبئة لكل نوع من أنواع البضائع أو المواد بطاقة محاسبية خاصة به، والتي يتم بعد ذلك ترقيمها بالضرورة بما يتوافق مع ترقيم ملف المستودع. جميع الإيصالات والمواد الاستهلاكية والفواتير اللازمة مرفقة بالبطاقة.

يمكن كتابة المستند يدويًا أو إكماله على جهاز الكمبيوتر. وفي الوقت نفسه، وبغض النظر عن كيفية إدخال البيانات فيها، يجب أن تحتوي بالضرورة على توقيع "حي" لصاحب المتجر، باعتباره شخصًا مسؤولًا ماليًا ومسؤولًا عن سلامة الممتلكات الموكلة إليه. ليس من الضروري وضع ختم على الوثيقة، لأنها تنتمي إلى سير العمل الداخلي للمنظمة.

لا ينبغي السماح بالأخطاء والبقع في بطاقة محاسبة المواد، ولكن في حالة حدوث بعض الأخطاء، فمن الأفضل ملء نموذج جديد، أو في الحالات القصوى، شطب المعلومات غير الصحيحة بعناية وكتابة المعلومات الصحيحة في الأعلى، التأكد من التصحيح بتوقيع الموظف المسؤول. وبالمثل، من غير المقبول إجراء مستند بقلم رصاص - ولا يمكن القيام بذلك إلا باستخدام قلم حبر جاف.

بعد نهاية الفترة المشمولة بالتقرير (عادة شهر واحد)، يتم نقل بطاقة محاسبة المواد المكتملة أولاً إلى قسم المحاسبة بالمؤسسة، ثم، مثل المستندات الأولية الأخرى، إلى أرشيف المؤسسة، حيث يجب تخزينها خمس سنوات على الأقل.

تعليمات تعبئة بطاقة محاسبة المواد بالاستمارة M-17

يتضمن القسم الأول من الوثيقة ما يلي:

- رقم البطاقة حسب ترقيم ملف المستودع،

- الاسم الكامل للمؤسسة (مع الإشارة إلى وضعها التنظيمي والقانوني)،

- رمز OKPO (مصنف عموم روسيا للمؤسسات والمنظمات - الكود موجود في الأوراق التأسيسية للشركة)،

- تاريخ الوثيقة.

ثم يتم الإشارة إلى الوحدة الهيكلية التي تحتوي على البضائع.

يوجد أدناه جدول يتضمن العمود الأول مرة أخرى معلومات (ولكن بشكل أكثر دقة) حول الوحدة الهيكلية، وهي المتلقي والحارس لعناصر المخزون هذه:

- أسمه،

- نوع النشاط (التخزين)،

- الرقم (إذا كان هناك عدة مستودعات)،

- موقع تخزين محدد (رف، خلية).

- ختم،

- درجة،

- مقاس،

- حساب تعريفي،

- رقم العنصر (في وجود مثل هذا الترقيم، إذا لم يتم استخدامه، يمكنك وضع شرطة).

ثم يتم إدخال كل ما يتعلق بوحدات القياس:

- الرمز وفقًا للتصنيف الموحد لوحدات القياس (EKEI)،

- اسم محدد (كيلوجرامات، قطع، لتر، أمتار، إلخ).

الجزء الثاني من بطاقة محاسبة المواد يتضمن جدولين. في الجدول الأوليتم إدخال اسم عناصر المخزون، وكذلك في حالة وجود أحجار كريمة ومعادن في التركيبة، واسمها ونوعها وما إلى ذلك. المعلمات، بما في ذلك البيانات من جواز سفر المنتج.

في الجدول الثانييتم إدخال المعلومات الخاصة بحركة البضائع والمواد:

- تاريخ الاستلام أو الإصدار من المستودع،

- رقم المستند الذي يتم على أساسه نقل المنتجات (حسب تدفق المستند وبالترتيب)،

- اسم المورد أو المستهلك،

- وحدة الإخراج المحاسبية (اسم وحدة القياس)،

- آت،

- استهلاك،

- بقية،

- توقيع صاحب المتجر مع تاريخ المعاملة.

في الجزء الأخير من بطاقة محاسبة المواد، يجب على الموظف الذي قام بتعبئتها أن يصدق على جميع المعلومات المدخلة بتوقيعه بنسخة إلزامية. كما يجب الإشارة هنا إلى منصب موظف المؤسسة وتاريخ ملء المستند.