تكوين ملكية المشروع متنوع تمامًا. يتم تحديده من خلال المحتوى وخصائص الصناعة (التفاصيل) وحجم النشاط الاقتصادي للمؤسسة.

إن أغراض ملكية المؤسسة لها تعبير قيمي وتسمى الأصول الاقتصادية.

يتم تجميع الأصول (الممتلكات) الاقتصادية لأي مؤسسة ، من أجل عكسها بشكل صحيح في المحاسبة ، وفقًا لمعيارين: حسب النوع والموقع ، حسب مصادر التكوين والغرض.

حسب النوع والتنسيب ، يتم تقسيم الأموال إلى سبع مجموعات.

أصول ثابتة- هذا جزء من الممتلكات المستخدمة كوسيلة للعمل في إنتاج المنتجات أو أداء العمل أو تقديم الخدمات أو لإدارة مؤسسة لمدة تزيد عن 12 شهرًا أو دورة تشغيل عادية إذا تجاوزت 12 شهرًا. وفقًا للائحة المحاسبة وإعداد التقارير في روسيا ، تشمل الأصول الثابتة: العناصر التي تعمل لأكثر من عام ، بغض النظر عن قيمتها ؛ البنود التي بلغت قيمتها في تاريخ الاستحواذ أكثر من مائة ضعف الحد الأدنى للأجر الشهري لكل وحدة ، بغض النظر عن عمرها الإنتاجي.

تشمل الأصول الثابتة: المباني ، والهياكل ، والمعدات ، وأجهزة الكمبيوتر ، والمركبات ، والمعدات المنزلية ، والأدوات ، إلخ.

خصوصية الأصول الثابتة هي أنها لا تشارك في دورة واحدة ، ولكن في عدة دورات من رأس المال ، في عملية التشغيل ، فإنها تتآكل تدريجياً وتحول قيمتها إلى المنتج النهائي في أجزاء. وبالتالي ، يتم سداد تكلفة الأصول الثابتة تدريجياً: يتم تحديد حصة قيمتها ، التي تخضع للإدراج الشهري في مبلغ مصروفات المؤسسة ، من الشروط القياسية لعمرها الإنتاجي. تسمى عملية تحويل قيمة الأصول الثابتة إلى تكاليف المؤسسة خلال الفترة القياسية لاستخدامها الاستهلاك.

الأصول غير الملموسة -هذه أموال ليس لها شكل مادي مرئي ، ولكنها قادرة على جلب الدخل المباشر لمالكها وتوفير الشروط اللازمة لاستخراجها.

الأصول غير الملموسة المستخدمة لفترة طويلة (أكثر من سنة) في التداول الاقتصادي لرأس المال تشمل الحقوق الناشئة عن:

من براءات الاختراع الخاصة بالاختراعات والنماذج الصناعية وإنجازات الاختيار من شهادات نماذج المنفعة والعلامات التجارية والعلامات التجارية والمعرفة الفنية ؛

حقوق استخدام قطع الأراضي والموارد الطبيعية والتكاليف التنظيمية عند إنشاء مؤسسة.

يتم سداد تكلفة الأصول غير الملموسة ، وكذلك تكلفة الأصول الثابتة ، بالتساوي عن طريق الاستهلاك الشهري لقيمتها بناءً على العمر الإنتاجي الذي تحدده المؤسسة نفسها. إذا كان من المستحيل تحديد العمر الإنتاجي للأصول غير الملموسة ، فعندئذٍ يتم وضع معايير نقل قيمتها لمدة عشر سنوات (ولكن ليس أكثر من عمر المؤسسة).

الجرد واللوازم المنزلية ،مثل الأصول الثابتة ، فهم لا يفقدون شكلهم الأصلي ، يمكنهم المشاركة في عدة دورات من الأصول الاقتصادية. في إنتاج المواد ، يعد المخزون وسيلة للعمل. ومع ذلك ، مقارنة بالأصول الثابتة ، يعد المخزون عنصرًا ذا قيمة أقل ويحتاج إلى استبداله بسرعة نسبيًا. لذلك ، لتسهيل المحاسبة والرقابة ، يتم تضمينها في رأس المال العامل. تشمل المستلزمات والمخزون:

العناصر ذات العمر التشغيلي لمدة تصل إلى عام واحد ، بغض النظر عن قيمتها ؛

البنود التي لا تزيد قيمتها عن مائة ضعف الحد الأدنى للأجر الشهري لكل وحدة ، بغض النظر عن عمرها الإنتاجي.

القوى العاملةتختلف عن السلع المعمرة (الأصول الثابتة ، الأصول غير الملموسة) من حيث أنه يمكن تحويلها إلى أموال أو استخدامها بالكامل في المستقبل القريب (خلال عام واحد أو دورة تشغيل). يشاركون في تداول واحد لرأس المال ، ويتم تحويل قيمتها على الفور إلى المنتج النهائي ويتم شطبها بالكامل في تكاليف المؤسسة. ينقسم رأس المال العامل إلى قسمين:

كائنات العمل (المواد الخام ، المواد ، الوقود ، إلخ) ، التي تفقد أو تعدل شكلها الطبيعي ، يتم استهلاكها بالكامل في دورة إنتاج واحدة ، وتحول قيمتها بالكامل إلى المنتجات.

البضائع التامة الصنع والبضائع لإعادة بيعها

نقدي -هذا هو مبلغ المال في الحسابات المصرفية (تسوية ، عملة ، خاصة ، إلخ) ، تحويلات مالية ، نقد في مكتب النقدية للمؤسسة.

الأصول المالية -هذه هي استثمارات (استثمارات) في مؤسسات أخرى: أموال في حسابات الودائع لدى البنوك ؛ الأوراق المالية المكتسبة (الأسهم والسندات والشهادات ، وما إلى ذلك) من المؤسسات الأخرى لمدة تصل إلى عام واحد وأنواع أخرى من التنسيب النقدي المجاني من أجل توليد الدخل في شكل فوائد أو توزيعات أرباح أو الفرق في قيمة الأوراق المالية عند إعادة بيعها.

الأموال في المستوطنات -الذمم المدينة ، أي الديون للمؤسسة مقابل السلع والخدمات ، والمنتجات ، والسلف الصادرة ، والمبالغ المستحقة للأشخاص المسؤولين ، وما إلى ذلك.

يتضمن الحساب الاقتصادي كطريقة للإدارة استلام الأموال الاقتصادية والغرض المقصود منها واستخدامها. الانحراف عن المعايير ، واستخدام الأموال ليس للأغراض التي تم تصميمها من أجلها ، يحدد مسبقًا حالات الفشل في النشاط الاقتصادي. يتم أيضًا تضمين مصادر التعليم ودخل الأموال الاقتصادية في عدد الكائنات المحاسبية.

حولالأموال المقترضة -هذا موضوع محاسبي مشروط ، والذي يحدد مقدار الأصول الاقتصادية المسحوبة من التداول الاقتصادي لسبب أو لآخر. لا يشاركون في النشاط الاقتصادي ، ولكن لسبب أو لآخر ذات طبيعة إعلامية أو رقابة ، تنعكس في النظام المحاسبي. وتشمل هذه المدفوعات للميزانية والمنظمات الأخرى على حساب الأرباح ، واستخدام الأرباح لتكوين الأموال ، ومجالات أخرى من الاستخدام الحالي للأرباح ، وكذلك خسارة المؤسسة كنتيجة مالية نهائية.

حسب مصادر التكوين والغرضتنقسم الوسائل الاقتصادية للمشروع إلى مجموعتين: مصادر الأموال الخاصة (رأس المال الخاص) ؛ مصادر الأموال المقترضة (الخصوم)

مصادر ملكوسائل المشروع هي: رأس المال المصرح به والإضافي والاحتياطي والأرباح المحتجزة والصناديق الخاصة. الأموال الاحتياطية المستهدفة تعادل أيضًا مصادر الأموال الخاصة.

فيرأس مال مسجلتمثل حقوق الملكية الأولية للمؤسسة ، والتي يتم تشكيلها وفقًا للوثائق التأسيسية في وقت تسجيل المؤسسة على حساب المؤسسين في شكل مساهماتهم (من الناحية النقدية). يعتمد تكوين رأس المال المصرح به على الشكل التنظيمي والقانوني للمؤسسة وشكل الملكية.

درأس مال إضافينتيجة لإعادة تقييم الأصول غير المتداولة كمجموع الزيادة في قيمتها. في الشركات المساهمة ، يتم إضافة مبلغ الفرق بين البيع والقيمة الاسمية للأسهم إلى رأس المال الإضافي عندما يتم بيعها بسعر يتجاوز القيمة الاسمية. يشمل رأس المال الإضافي الممتلكات التي تحصل عليها المؤسسة من أشخاص آخرين مجانًا.

ررأس المال الاحتياطيتم إنشاؤه وفقًا للتشريع والوثائق التأسيسية على حساب الخصومات من الأرباح ويقصد به تغطية الخسائر المحتملة للمؤسسة في حالة عدم وجود مصادر أخرى للتعويض.

حولاحتياطيات الأسعار– هذه هي الاحتياطيات المكونة من صافي الربح لاستهلاك الأوراق المالية (على سبيل المثال ، اشتروا الأسهم ، وانخفض سعرها ؛ ولكي لا يتم إفلاسهم ، يستخدمون الاحتياطي).

تمويل الأغراض الخاصة – الأموال المخصصة من قبل الشركة الأم لأقسامها الهيكلية والشركات التابعة لأغراض محددة.

الصناديق الخاصة والاحتياطيات والأرباح المحتجزة تزيد من المصادر الخاصة (رأس المال الخاص) للمؤسسة.

صسمكيمثل الفرق بين الدخل والمصروفات الخاصة بالمؤسسة ويعكس رأس المال السهمي للمؤسسة ، والذي تم تكوينه كنتيجة للنشاط الفعال الحالي. يتم تحويل جزء من الربح إلى الميزانية في شكل ضريبة دخل ، ويستخدم جزء لدفع أرباح الأسهم للمستثمرين - الملاك ، وتشكيل صناديق خاصة للتراكم والاستهلاك والاحتياطيات ، وقد يظل جزء منها غير موزع.

المصادر المستعارة(الخصوم) هي مصادر خارجية لموارد المؤسسة ، وعادة ما تسمى المقرضين. يمكن أن تكون الخصوم قصيرة الأجل أو طويلة الأجل. المطلوبات قصيرة الأجل هي الخصوم التي تستحق خلال سنة واحدة ، والخصوم طويلة الأجل هي تلك التي تستحق في أكثر من سنة واحدة. يمكن استخدام مصطلح "رأس مال الديون" لوصف الخصوم طويلة الأجل.

تشمل المطلوبات قصيرة الأجل ما يلي: قروض بنكية قصيرة الأجل. قروض قصيرة الأجل لأطراف ثالثة ؛ حسابات الدفع للتسويات مع موظفي المؤسسة والموردين والسلطات المالية والتأمين الاجتماعي وصناديق الضمان والمؤسسات والأشخاص الآخرين.

الدائن هو شخص طبيعي أو اعتباري يقع على عاتق المؤسسة التزامات (ديون) مستحقة الدفع له.

تشمل التزامات الديون ما يلي: قروض بنكية طويلة الأجل ؛ الفواتير طويلة الأجل الصادرة للدائنين والموردين للسلع المستلمة - الأصول المادية ؛ قروض الديون الأخرى.

جميع الأصول الاقتصادية التي تمتلكها الشركة بالفعل أو على وشك الحصول عليها قد تم الحصول عليها أو يمكن الحصول عليها من أي مصادر ، أو الأموال المملوكة أو المقترضة ، مثل القروض المصرفية. لذلك ، اعتمادًا على مصادر تلقي الأموال الاقتصادية ، يتم تقسيمها إلى خاصة وجذابة ، أي اقترضت (الشكل 1.7). قياسا على الوسائل الاقتصادية ، والتي تسمى الأصول ، فإن مصادر تكوين هذه الأموال تسمى الخصوم.

إلى المصادر الخاصةتكوين الأصول الاقتصادية وتشمل جميع أنواع رأس المال والأرباح والاحتياطيات.

يمكن تكوين ثلاثة أنواع من رأس المال في المؤسسة: المصرح به والاحتياطي والإضافي.

رأس المال المصرح بهإلزامي لجميع الشركات. يتم تشكيلها على حساب مساهمات المؤسسين الذين أنشأوا هذا المشروع ، وللمؤسسات الميزانية - على حساب الأموال المخصصة من الميزانية. يمكن تقديم مساهمات المؤسسين ليس فقط في شكل نقود ، ولكن أيضًا في شكل أي ملكية. رأس المال المصرح به هو رأس المال الأولي الأولي للشركة.

رأس المال الاحتياطيعادة ما يتم توليدها من أرباح الشركة الخاصة. إنه نوع من احتياطي المؤسسة وهو ضروري لأنواع مختلفة من الظروف غير المتوقعة ، على سبيل المثال ، لتغطية الخسائر الناجمة عن الحوادث والكوارث الطبيعية وما إلى ذلك.

يتكون رأس المال الإضافي نتيجة للزيادة في قيمة ممتلكات المؤسسة خلال العمليات غير المتعلقة بأنشطة الإنتاج. يتم استخدام أموال رأس المال الإضافية لزيادة رأس المال المصرح به أو يمكن توجيهه إلى المستوطنات مع المؤسسين.

أرز. 1.7 تكوين مصادر تكوين الأصول الاقتصادية

ربح- المصدر الرئيسي لتكوين الوسائل الاقتصادية الخاصة بالمشروع. يتم توجيه الربح الذي يبقى تحت تصرف المؤسسة بعد دفع الضرائب إلى تجديد الأصول الاقتصادية ، وتطوير الإنتاج ، والتسويات مع المؤسسين وأغراض أخرى.

محمياتعلى المؤسسة على حساب الربح أو إدراج التكاليف في تكلفة المنتجات النهائية. تهدف الاحتياطيات إلى تغطية الخسائر ، على سبيل المثال ، في حالة استهلاك الأوراق المالية ، وكذلك لإصلاح الأصول الثابتة ، وما إلى ذلك.

اقترضت، استعارتأو ، كما يطلق عليهم أيضًا ، المصادر المعنيةالأصول الاقتصادية هي ، أولاً وقبل كل شيء ، القروض قصيرة الأجل وطويلة الأجل المقدمة للمؤسسة من قبل البنوك ، أو القروض المستلمة من الكيانات القانونية ، وكذلك التزامات المؤسسة تجاه المنظمات أو الأفراد الآخرين ، على سبيل المثال ، للموردين ، الميزانية وموظفي المؤسسة وما إلى ذلك.

يتم تصنيف الأصول الاقتصادية للمشروع على النحو التالي:

1) عن طريق التكوين والتنسيب ؛

2) المشاركة الوظيفية في عملية الإنتاج ؛

3) حسب مصادر التعليم.

جميع الوسائط الموجودة في الشكل المادي أو التي يمكن التعرف عليها ، بالإضافة إلى الذمم المدينةالدين الوسائل (أو الأصول) الاقتصادية للمشروع.من وجهة نظر التكوين والتنسيبالأصول التجارية مقسمة إلى غير قابل للتفاوضو قابل للتفاوض.

إلى الموجودات غير المتداولةتشمل: الأصول الثابتة والأصول غير الملموسة والاستثمارات المالية طويلة الأجل والأصول غير المتداولة الأخرى. جميع الأصول غير المتداولةالمشاركة في عملية الإنتاج لعدة دورات إنتاج (أكثر من عام) ، لا تغير شكلها المادي.

أصول ثابتة- هذه أصول ملموسة تعمل عينيًا في عملية الإنتاج لمدة تزيد عن عام وتبلغ قيمتها أكثر من 6000 غريفنا. تشارك هذه الأموال في عملية الإنتاج عدة مرات دون تغيير شكلها المادي ، وتحويل قيمتها إلى المنتجات المصنعة من خلال الاستهلاك.

الأصول غير الملموسة- هذه أصول ليس لها شكل مادي ، ولكنها مخصصة للاستخدام لأغراض الإنتاج لمدة تزيد عن عام واحد (برنامج كمبيوتر Windows-98 ليس له شكل ، ولكن القرص المرخص له قيمة والبرنامج يمكن تحديدها ؛ الملكية ؛ الحق في تطوير الأحافير المفيدة والاختراعات).

استثمارات مالية طويلة الأجلهو الاستثمار المالي لمؤسسة في الأوراق المالية للمؤسسات الأخرى من أجل زيادة حقوق الملكية ، لمدة تزيد عن عام واحد.

الأصول المتداولة (الأصول)- هذه هي الوسائل الاقتصادية للمنشأة ، التي يتم استهلاكها بالكامل خلال دورة الإنتاج ، وتغيير شكلها المادي وتحويل قيمتها إلى المنتجات المصنعة بالكامل. وتشمل هذه:

1. احتياطيات منتجة: مواد أولية ، مواد ، وقود ، قطع غيار + أعمال قيد الإنجاز + منتجات تامة الصنع موجودة في المخازن ومعدّة للبيع.

1. نقد المؤسسة.

1. استثمارات مالية قصيرة الأجل.

1. الذمم المدينة.

تصنيف المشاركة الوظيفيةفي عملية الإنتاج يقسم أصول المؤسسة إلى إنتاج(المشاركة في عملية الإنتاج) و غير منتج(تخدم المجال الاجتماعي).

تصنيف مصادر التعليمالأصول الاقتصادية (أو الخصوم) تخصص المصادر الصناديق الخاصةو مصادر الأموال التي تم جذبها أو اقتراضها.

إلى القيمة الماليةأو المصادر الخاصة تشمل:

1. رأس المال المصرح به(مقدار الأموال التي استثمرها الملاك في البداية لضمان الأنشطة القانونية للمؤسسة) ؛

2. رأس مال إضافي- رأس المال الذي يتم إنشاؤه في سياق تشغيل المؤسسة بسبب إعادة تقييم الأصول ، وبيع أسهم المؤسسة فوق القيمة الاسمية ، وما إلى ذلك ؛

3. رأس المال الاحتياطي- هذا هو رأس مال المؤسسة ، الذي تم إنشاؤه كرأس مال تأميني ، يهدف في المقام الأول إلى التعويض عن الخسائر ، فضلاً عن توفير مدفوعات معينة للمستثمرين والدائنين في الحالات التي يكون فيها الربح المحصل في الفترة الحالية غير كافٍ ؛

4. أرباح غير موزعة- مقدار صافي ربح المؤسسة المتبقي تحت تصرفها بعد الضرائب قبل توزيعه بقرار من الملاك ؛

5. تمويل الأغراض الخاصة- هذه الأموال التي تتلقاها المؤسسة لغرض تمويل تدابير وبرامج ومشاريع معينة ، وكذلك لتغطية الخسائر المخطط لها الناشئة عن الحفاظ على الأسعار المنظمة عند المستوى المناسب ، وللتعويض عن النفقات التي ، لأسباب معينة ، لا ينبغي أن تكون مغطاة من مصادرها الخاصة.

لمصادر الأموال المقترضةالشركات الخصوم طويلة الأجل والمتداولة.

إلى التزامات طويلة الأجلترتبط:

1. قروض بنكية طويلة الأجل- هذا هو دين الشركة للبنوك للقروض المستلمة ، والتي لا يقع أجل استحقاقها في الفترة المشمولة بالتقرير.

وفقًا لمصادر التعليم والغرض المقصود ، يتم تقسيم الأصول الاقتصادية إلى مجموعتين. هم انهم مسؤوليةالمنظمات وتصنف حسب التكوين:

ü الأموال الخاصة ؛

ü الأموال التي تم جذبها (المقترضة).

1) مواردنا الخاصة:

1) رأس المال المصرح به تشكلت أثناء تشكيل المنظمة على حساب مساهمات مؤسسي (مشاركين) المنظمة ، النتيجة 80 .

2) رأس المال الاحتياطي يتم إنشاؤه على حساب الخصومات من الأرباح المحتجزة ويهدف إلى تغطية خسائر المنظمة للسنة المشمولة بالتقرير ؛ استرداد سندات شركة مساهمة ، الحساب 82 .

3) رأس مال إضافي تتشكل نتيجة للزيادة في قيمة الأصول غير المتداولة التي تم تحديدها نتيجة لإعادة التقييم ؛ المبلغ والفرق بين سعر البيع والقيمة الاسمية للأسهم المستلمة في عملية تكوين رأس المال المصرح به للشركة المساهمة ، الحساب 83.

4) أرباح غير موزعة (خسارة مكشوفة) ، الحساب 84 .

5) تمويل الأغراض الخاصة - الأموال المخصصة لتنفيذ الأنشطة ذات الأغراض الخاصة ؛ الأموال الواردة من المنظمات والأفراد الآخرين ، وأموال الميزانية ، وما إلى ذلك ، الحساب 86 .

6) الربح والخسارة - النتيجة المالية النهائية لأنشطة المنظمة في السنة المشمولة بالتقرير ، وهي مجموع نتائجها المالية من الأنشطة العادية والإيرادات والمصروفات الأخرى ، بما في ذلك غير العادية النتيجة 99 .

II) الأموال المجتذبة (مملة)

1) تسويات القروض والاقتراضات قصيرة الأجل - مبلغ الاعتمادات والقروض قصيرة الأجل (لمدة لا تزيد عن 12 شهرًا) التي حصلت عليها المنظمة.

2) التسويات على القروض والقروض طويلة الأجل - مبلغ الاعتمادات والقروض طويلة الأجل (لمدة تزيد عن 12 شهرًا) التي حصلت عليها المنظمة.

حسابات قابلة للدفع- هو دين هذه المنظمة لمنظمات أو أفراد آخرين.

المقرضونالمنظمات والأشخاص الذين تدين لهم هذه المنظمة.

تنشأ الحسابات الدائنة ، على وجه الخصوص ، إذا وصلت المواد والسلع إلى المنظمة قبل سداد ثمنها ، أي استلام البضائع والمواد يسبق دفعها.

تشمل الالتزامات:

الدين في الميزانية للضرائب والرسوم ؛

متأخرات الرواتب للموظفين ؛

الديون على التأمينات الاجتماعية والضمان.

درس عملي.

الغرض من الدرس– إتقان ترتيب تجميع الوسائل الاقتصادية للمنظمة حسب النوع والموقع.

المهمة 1.1.

استنادًا إلى البيانات لإكمال المهمة ، قم بتجميع الأصول الاقتصادية لشركة Aksai OJSC حسب التكوين والموقع اعتبارًا من 01.10.2014.

البيانات لإكمال المهمة

| رقم ص / ص | المبلغ ، فرك. | |

| 1. | مبنى إداري | 1 203 500 |

| 2. | حواسيب شخصية | 73 600 |

| 3. | قطع غيار لإصلاح المعدات | 23 000 |

| 4. | صفائح فولاذية 2 مم | 16 800 |

| 5. | نقدا في الحساب المصرفي | 96 000 |

| 6. | معدات متنوعة في الورش | 904 200 |

| 7. | سيارة | 179 000 |

| 8. | لوح نحاس | 39 000 |

| 9. | تنظيم المبارزة | 336 000 |

| 10. | حق حصري في نموذج المنفعة | 49 000 |

| 11. | أرض مملوكة للمنظمة | 181 000 |

| 12. | مواد مختلفة في المخزون | 34 000 |

| 13. | مبنى مستودع البضائع الجاهزة | 1 359 000 |

| 14. | بنزين | 76 000 |

| 15. | جرد منزلي | 43 000 |

| 16. | مصاريف الاشتراك في الصحف والمجلات | 1 200 |

| 17. | خزانات معدنية | 116 150 |

| 18. | آلة طحن | 300 000 |

| 19. | بناء ورشة الآلات | 2 104 500 |

| 20. | النقد في الصندوق | 5 600 |

| 21. | ديون المساهمين | 22 000 |

| 22. | أنظمة الانقسام | 136 800 |

| 23. | بناء المرجل | 1 720 000 |

| 24. | المنتجات النهائية في المخزون | 36 700 |

| 25. | آلة طحن | 285 000 |

| 26. | أثاث المكاتب | 175 000 |

| تحقق من المجموع: | 9 516 050 |

يتم تجميع الأصول الاقتصادية لشركة Aksai OJSC في الجدول

حل المشكلة

تجميع الأصول الاقتصادية حسب التكوين والتوظيف

| № | اسم الوسائل الاقتصادية | المبلغ ، فرك. |

| 1. | أصول ثابتة | |

| 1.1 | مبنى: | |

| 1.2 | الهياكل: | |

| 1.3 | معدات الإنتاج: | |

| 1.4 | مركبات: | |

| 1.5 | هندسة الحاسوب: | |

| 1.6 | آحرون: | |

| المجموع للمجموعة 1: | ||

| 2. | الأصول غير الملموسة | |

| المجموع للمجموعة 2: | ||

| 3. | القوى العاملة | |

| 3.2 | المنتجات النهائية: | |

| 3.3 | نقدي: | |

| 3.4 | الذمم المدينة: | |

| المجموع للمجموعة 3: | ||

| المجموع: |

الغرض من الدرس– إتقان ترتيب تجميع الوسائل الاقتصادية للمنظمة وفقًا لمصادر التعليم والغرض المقصود

المهمة 1.2.

بناءً على البيانات لإكمال المهمة ، قم بتجميع الأصول الاقتصادية وفقًا لمصادر التكوين والغرض المقصود من Aksai OJSC اعتبارًا من 01.10.2014.

البيانات لإكمال المهمة

| رقم ص / ص | اسم مصادر تكوين الأصول الاقتصادية | المبلغ ، فرك. |

| 1. | 206 650 | |

| 2. | رأس المال المصرح به | 3 132 800 |

| 3. | رأس مال إضافي | 122 300 |

| 4. | 816 200 | |

| 5. | 257 100 | |

| 6. | أرباح غير موزعة | 194 000 |

| 7. | رأس المال الاحتياطي | 22 000 |

| 8. | قرض مصرفي قصير الأجل | 119 400 |

| 9. | 916 700 | |

| 10. | 500 500 | |

| 11. | 640 000 | |

| 12. | 235 000 | |

| 13. | 39 500 | |

| تحقق من المجموع: | 9 516 050 |

حل المشكلة

تجميع الأصول الاقتصادية حسب مصادر التكوين والغرض

| № | اسم الوسائل الاقتصادية | المبلغ ، فرك. |

| 1. | مصادر الأموال الخاصة | |

| رأس المال المصرح به | 3 132 800 | |

| رأس مال إضافي | 122 300 | |

| رأس المال الاحتياطي | 22 000 | |

| أرباح غير موزعة | 194 000 | |

| المجموع للمجموعة 1: | 3 471 100 | |

| 2. | مصادر الأموال المقترضة | |

| 2.1 | واجبات طويلة المدى: | 3 211 000 |

| دين للبنك على قرض لمدة ثلاث سنوات | 2 571 000 | |

| قروض مستلمة من كيانات قانونية أخرى لمدة ثلاث سنوات | 640 000 | |

| 2.2 | الخصوم قصيرة الأجل: | 354 400 |

| قرض مصرفي قصير الأجل | 119 400 | |

| الديون المستحقة للبنك على قرض لمدة تصل إلى عام واحد | 235 000 | |

| 2.3 | الديون الائتمانية وتشمل: | 2 272 900 |

| الديون للموردين للمواد | 816 200 | |

| الديون لدائنين آخرين | 916 700 | |

| متأخرات رواتب موظفي المنظمة | 500 500 | |

| الدين لأموال الدولة خارج الميزانية | 39 500 | |

| 2.4 | احتياطيات النفقات المستقبلية: | 206 650 |

| احتياطي لأجر الإجازة لموظفي المنظمة | 206 650 | |

| المجموع للمجموعة 2: | 6 044 950 | |

| المجموع: | 9 516 050 |

التعليم الذاتي:

استعد للاختبار المنزلي من خلال دمج المحاضرة 2 وحل مشكلة مماثلة.

المحاضرة 3.

ورقة التوازن

خطة الدرس:

1. مفهوم الميزانية وهيكلها.

2. أنواع الميزانية العمومية.

3. أنواع التغييرات في الميزانية العمومية.

4. مهمة عملية.

لتنفيذ الأنشطة الاقتصادية ، يجب أن يكون لكل منظمة أموال معينة. يعتمد مقدار الأموال وطبيعة الاستخدام على نوع ونطاق أنشطة المنظمة.

تعتبر المحاسبة الوسائل الاقتصادية لأي منظمة من وجهتي نظر ؛ من ناحية ، تحتاج إلى معرفة أنواع هذه الأموال ، وفي أي منطقة توجد (الإنتاج ، التجارة ، إلخ) ، من ناحية أخرى ، تحتاج إلى معرفة المصادر التي تم الحصول عليها أو تشكيل هذه الممتلكات. على سبيل المثال ، لبدء عمل تجاري ، فأنت بحاجة إلى رأس مال ، تملكه أو تقترضه.

الأصول الاقتصادية للمنظمة - المخزون والنقد ، المملوك من قبل المنظمة ، وخارج ملكيتها بشكل مؤقت أو دائم. وهي من أصول المنظمة ويتم تصنيفها حسب التكوين: الأصول غير المتداولة والمتداولة.

- المواد (المواد الخام ، المواد ، الوقود ، قطع الغيار ، المخزون ، الحاويات ، إلخ) ؛

- حيوانات للنمو والتسمين (الحيوانات الصغيرة ، الحيوانات البالغة ، الطيور ، الأرانب ، عائلات النحل ، إلخ) ؛

- احتياطيات لاستهلاك الأصول المادية ؛

- شراء وحيازة الأصول المادية ؛

- الانحراف في قيمة الأصول المادية ؛

2. تكاليف الإنتاج - مصروفات الأنشطة العادية للمؤسسة (باستثناء مصاريف المبيعات):

- الإنتاج الرئيسي - تكاليف الإنتاج ، والتي كانت منتجاتها هي الغرض من إنشاء هذه المنظمة ؛

- منتجات نصف منتهية من إنتاجها الخاص ؛

- الإنتاج الإضافي - تكاليف الإنتاج المساعدة (المساعدة) للإنتاج الرئيسي للمنظمة ؛

- التكاليف العامة - نفقات خدمة الإنتاج الرئيسي والمساعد للمنظمة ؛

- مصاريف الأعمال العامة - نفقات احتياجات الإدارة التي لا ترتبط مباشرة بعملية الإنتاج ؛

- الزواج في الإنتاج ؛

- الصناعات الخدمية والمزارع - التكاليف المرتبطة بإصدار المنتجات وأداء العمل وتقديم الخدمات من قبل الصناعات الخدمية ومزارع المنظمة.

- إخراج المنتجات (الأعمال والخدمات) ؛

- البضائع - أصناف المخزون المشتراة كبضائع للبيع ؛

- هامش التجارة

- المنتجات النهائية

- مصاريف المبيعات المرتبطة ببيع المنتجات والسلع والأشغال والخدمات ؛

- البضائع المشحونة - المنتجات المشحونة ، التي لا يمكن الاعتراف بعائدات بيعها لفترة معينة في المحاسبة ، وكذلك المنتجات النهائية التي يتم نقلها إلى منظمات أخرى للبيع على أساس العمولة ؛

- استكمال المعالم للعمل الجاري.

- ماكينة تسجيل المدفوعات النقدية؛

- حسابات التسوية - الأموال بعملة الاتحاد الروسي في حسابات تسوية المنظمة المفتوحة مع المؤسسات الائتمانية ؛

- حسابات بالعملات الأجنبية - أموال بالعملة الأجنبية في حسابات بالعملة الأجنبية لمنظمة مفتوحة مع مؤسسات ائتمانية على أراضي الاتحاد الروسي وفي الخارج ؛

- الحسابات الخاصة في البنوك - الأموال بعملة الاتحاد الروسي والعملات الأجنبية الموجودة على أراضي الاتحاد الروسي وفي الخارج في خطابات الاعتماد ودفاتر الشيكات ووثائق الدفع الأخرى في الحسابات الجارية والخاصة والحسابات الخاصة الأخرى ؛

- تحويلات الأموال العابرة - المبالغ المالية المودعة في المكاتب النقدية لمؤسسات الائتمان ، والمكاتب النقدية لمكاتب البريد لإيداعها في التسوية أو أي حساب آخر للمنظمة ، ولكن لم يتم إيداعها بعد للغرض المقصود ؛

- الاستثمارات المالية - استثمارات المنظمة في الأوراق المالية الحكومية ، والأسهم ، والسندات ، وكذلك القروض المقدمة إلى المنظمات الأخرى ؛

- مخصصات إهلاك الاستثمارات في الأوراق المالية.

تصف المعاملة الاقتصادية (من العملية اللاتينية - الإجراء) الإجراءات الاقتصادية الفردية التي تسبب تغيرات في تكوين الملكية وموقعها ومصادر تكوينها. في الوقت نفسه ، قد تؤثر المعاملات الاقتصادية فقط على ممتلكات المنظمة أو مصادر تكوينها فقط ، أو في نفس الوقت على الممتلكات ومصادر تكوينها.

يتم التعبير عن الممتلكات (المواد الخام والأصول الثابتة وما إلى ذلك) والمطلوبات والمعاملات التجارية من الناحية النقدية من خلال تلخيص النفقات الفعلية المتكبدة. تشكل ممتلكات الكيان الاقتصادي ، والتزاماته ، ومصادر تكوين هذه الممتلكات (الخاصة ، المقترضة ، إلخ) ، المعاملات التجارية موضوعات المحاسبة. تتكون الأصول غير المتداولة والمتداولة بشكل أساسي من الممتلكات المنقولة وغير المنقولة وأنواع مختلفة من المستحقات.

يكون النشاط الحالي للمؤسسة ممكنًا إذا كان لديها مبلغ معين من الأموال الخاصة والمقترضة ، وتعتمد النسبة على نوع نشاطها واستقرارها المالي. يتم تحديد التكلفة والتكوين المادي للأصول الاقتصادية من خلال خصائص النشاط الإنتاجي للمنظمة ، والذي يعتمد على ثلاث عمليات اقتصادية:

الشراء (التوريد) - اقتناء أنواع مختلفة من أصناف المخزون اللازمة للإنتاج والاحتياجات الاقتصادية وبيع البضائع ؛

الإنتاج - إنجاز المهمة الرئيسية للمنظمة - تصنيع المنتجات وتوفير الخدمات ؛

البيع - تنفيذ الالتزامات التعاقدية للعملاء والمشترين والعائدات من بيع المنتجات والعمل المنجز والخدمات المقدمة تقيد في الحساب الجاري.

نتيجة للمحاسبة عن عملية الشراء والإنتاج ، من خلال مقارنة المؤشرات المخططة والإبلاغ عنها ، يتم الكشف عن المدخرات أو التجاوزات ، وفي محاسبة المبيعات - الأرباح أو الخسائر. لذلك ، من الضروري ضمان السيطرة على وجود وحركة الممتلكات ، واستخدام المواد والعمالة والموارد المالية ؛ تقديم معلومات كاملة ودقيقة ؛ تحديد الاحتياطيات داخل الإنتاج واستخدامها بشكل فعال.

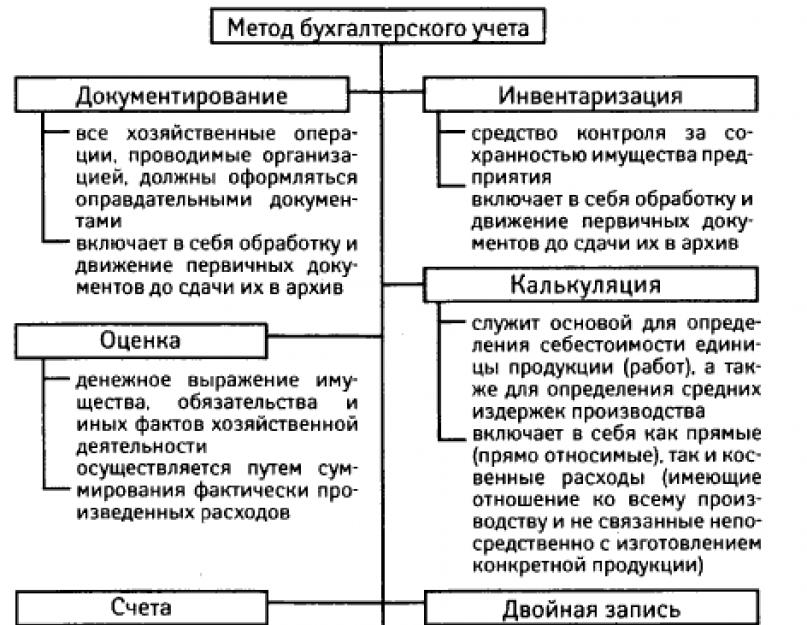

خصائص طريقة المحاسبة

مجموع جميع الأساليب والأساليب التي تعكس المحاسبة من خلالها حركة وحالة الأصول الاقتصادية ومصادر تكوينها. وهي تشمل التقنيات والأساليب التالية ، والتي يطلق عليها عادة عناصر طريقة المحاسبة: الوثائق والمخزون ، التقييم والتكلفة ، الحسابات والقيد المزدوج ، الميزانية العمومية وإعداد التقارير.

توثيق- شهادة مكتوبة بالصفقة التجارية المنجزة أو الحق في تنفيذها. يتم توثيق كل معاملة تجارية. الوثيقة لا تستخدم فقط كأساس لتسجيل المعاملات ، ولكن أيضًا كطريقة للمراقبة الأولية وتسجيلها. يخدم التوثيق أغراض الرقابة ويسمح بإجراء فحوصات مستندية ويضمن سلامة الممتلكات.

جرد- طريقة للتحقق من التزام التوافر الفعلي للأموال الاقتصادية العينية بالبيانات المحاسبية.

صف دراسي- الطريقة التي تحصل بها الأصول الاقتصادية على القيمة النقدية. يعتمد تقييم الأصول الاقتصادية لكل كيان اقتصادي على تكلفتها الفعلية ، والتي من خلالها يتحقق واقعها.

لإدارة منظمة ، من الضروري مراعاة جميع تكاليف صيانتها ، وليس فقط مبلغ كل نوع من التكلفة ، ولكن أيضًا إجمالي المبلغ المرتبط بكائن معين ، أي يتم احتساب تكلفة العناصر المحاسبية. يتم حساب تكلفة العناصر المحاسبية باستخدام الحساب المستخدم للتحكم في مقدار التكاليف.

من أجل المراقبة المستمرة للعمليات الاقتصادية للمنظمة ، وحالة الأموال ومصادر تكوينها ، من الضروري مراعاة جميع المعاملات التجارية باستمرار في المراحل الفردية ، وكذلك في سياق المجموعات الفردية وأنواع الأنشطة الاقتصادية. أصول. في المحاسبة ، يتم تنفيذ مثل هذا الانعكاس للوسائل والعمليات الاقتصادية من خلال مراقبة التغييرات التي تحدث مع أنواع مختلفة من الممتلكات ومصادر تكوينها ، لجميع التكاليف المتكبدة في عملية اقتصادية معينة.

يتم توفير التجميع الاقتصادي للأشياء المحاسبية ، والذي يجعل من الممكن الحصول على المؤشرات اللازمة للمراقبة الحالية للنشاط الاقتصادي ، من خلال نظام الحسابات ، حيث أن المعلومات المتاحة في المستندات تعطي فقط وصفًا مجزأًا للأشياء المحاسبية. تسمح لك الحسابات في المحاسبة بالتجميع والحصول على الخصائص المعممة للكائنات المحاسبية.

يتم انعكاس المعاملات التجارية في نظام الحسابات باستخدام قيد مزدوج ، يكمن جوهره في الانعكاس المترابط لمختلف الظواهر التي تسببها المعاملات التجارية. تكشف طريقة السجلات هذه عن محتواها الاقتصادي ، مما يسمح بدراسة أعمق للنشاط الاقتصادي للمنظمة.

يتم التحكم في المجموعة الكاملة من العناصر في المحاسبة من خلال مقارنة الأصول الاقتصادية بمصادر تكوينها ، ما يسمى بتعميم الرصيد.

يتسم تعميم الميزان بالمساواة بين المبلغ الإجمالي لأنواع الصناديق ومجموع مصادر تكوينها ، والذي يظل ثابتًا. يسمح تعميم الرصيد بفرض رقابة صارمة على توافر واستخدام الأموال لأي كيان اقتصادي.

يتم تضمين نتائج النشاط الاقتصادي ، فضلا عن مواصفات مؤشرات التوازن الفردية في التقارير. البيانات المحاسبية - نظام موحد للمعلومات حول المركز المالي لكيان اقتصادي لفترة معينة. هناك عدد من المتطلبات لإعداد التقارير كعنصر من عناصر طريقة المحاسبة:

- الموثوقية - يجب أن يحتوي الإبلاغ على بيانات موثوقة عن الممتلكات والوضع المالي ؛

- النزاهة ، والتي يجب أن تغطي جميع المعاملات التجارية دون استثناء ، بما في ذلك تلك الموجودة في الفروع والمكاتب التمثيلية ؛

- المقارنة ، أي الحفاظ على الاتساق في محتوى وأشكال التقارير ؛

- التسلسل - مقارنة بيانات الفترة المشمولة بالتقرير مع البيانات السابقة:

- فترة التقرير - الفترة التي ينبغي إعداد التقرير عنها ؛

- التسجيل - يجب إعداد التقارير باللغة الروسية وبعملة الاتحاد الروسي ، وتوقيعها من قبل رئيس المنظمة وكبير المحاسبين.