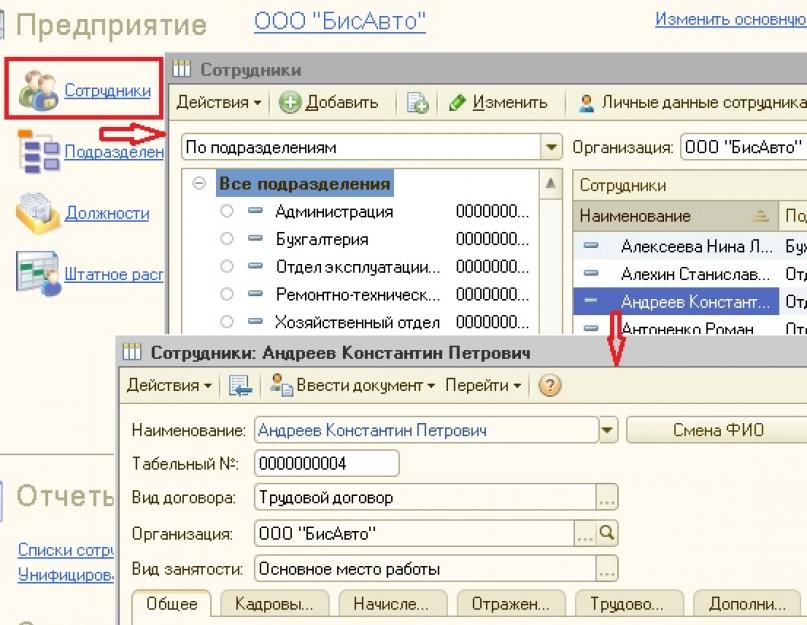

لإدخال المعلومات، تحتاج إلى فتح دليل "الأفراد"، الموجود في علامة التبويب "المؤسسة".

أو يمكنك الذهاب إلى دليل "الموظفين" والضغط على الرابط "مزيد من التفاصيل والأفراد...".

في شكل الفرد المحدد، انقر فوق الزر "ضريبة الدخل الشخصي" الموجود في اللوحة العلوية.

تفتح نافذة بها ثلاثة طاولات. في الجدول العلوي الأيسر، أدخل معلومات حول الحق في الخصومات الشخصية. حتى عام 2012، تم تزويد جميع موظفي المنظمة بخصم شخصي قدره 400 روبل (الكود 103)، ولكن تم إلغاؤه الآن، لذلك في هذا الجدول من الممكن تسجيل الحق فقط في تقديم خصم شهري قدره 500 روبل (كود 104) أو 3000 روبل (كود 105). ومع ذلك، يتم توفير هذه الاستقطاعات فقط لفئات معينة من المواطنين (أبطال الاتحاد السوفيتي والاتحاد الروسي، والمعوقين من المجموعتين الأولى والثانية، والضحايا أثناء تصفية الحوادث في المنشآت النووية، وما إلى ذلك)، وهي قائمة كاملة منها وارد في الفن. 218قانون الضرائب في الاتحاد الروسي.

يسجل الجدول العلوي الأيمن معلومات حول أهلية الخصم القياسي للأطفال. يتم إضافة سطر جديد بالضغط على زر "إضافة" مع ضرورة الإشارة إلى الفترة التي يتم الخصم منها (يمكن أن تكون تاريخ بدء الموظف العمل أو تاريخ ميلاد الطفل)، واليوم الأول من يشار إلى الشهر المقابل. يمكنك أيضًا الإشارة إلى تاريخ انتهاء فترة الاستقطاع (وصول الطفل إلى عمر معين أو إكمال الدراسة بدوام كامل في إحدى الجامعات)، ولكن يمكنك ترك هذا الحقل فارغًا. يتم إدخال المعلومات الخاصة بكل طفل في سطر جديد ولكل منها رمز خصم منفصل (بالنسبة للطفل الثالث والأبناء اللاحقين، يتم استخدام سطر واحد يشير ببساطة إلى عدد الأطفال). الخصم للطفل الأول والثاني هو 1400 روبل (الرمزان 114 و 115)، والخصم للطفل الثالث واللاحق هو 3000 روبل (الرمز 116). على سبيل المثال، لموظف لديه أربعة أطفال، سيتم ملء الجدول على النحو التالي (في هذه الحالة يتم تقديم الخصومات لجميع الأطفال).

بالإضافة إلى ذلك، يتم توفير رموز منفصلة للخصومات المزدوجة (لوالد واحد، وما إلى ذلك)، وتتوفر قائمة بالرموز مع وصف للاختيار في هذا الجدول.

ومن الضروري أيضًا ملء الجدول السفلي من هذا النموذج. يشير إلى المنظمة التي يجب أن تنطبق عليها الخصومات. هذه المعلومات ضرورية في حالة عمل الموظف في وقت واحد في عدة شركات أو ترك إحدى المنظمات وحصل على وظيفة في أخرى. ولكن حتى إذا كنت تحتفظ بسجلات لمنظمة واحدة فقط، فيجب تقديم هذه المعلومات، وإلا فلن يتم تطبيق الخصومات.

يتم توفير الخصومات للأطفال حتى لا يتجاوز الدخل السنوي التراكمي الخاضع للضريبة 280 ألف روبل. يمكنك عرض معلومات حول المبلغ الحالي للدخل في كشف رواتب الموظف الموجود في علامة التبويب "كشوف المرتبات". هنا يمكنك أيضًا الاطلاع على معلومات حول مقدار الاستقطاعات المطبقة في الشهر المحدد.

في السياسة المحاسبية، يمكنك تكوين طرق حساب الخصومات القياسية. لإعداد الخصومات، في قسم الإعدادات، حدد التفاصيل التنظيمية، وانتقل إلى علامة التبويب السياسات المحاسبية والإعدادات الأخرى وانقر على رابط السياسات المحاسبية في أسفل النموذج.

يمكنك ضبط استخدام التخفيضات الضريبية في 1C ZUP 8.3:

- المجموع التراكمي – يتم تحليل كافة الاستقطاعات والإيرادات للسنة. إذا لم يكن لدى الموظف دخل لفترة معينة، ولكن علاقة العمل لا تنتهي، ففي اللحظة التي يظهر فيها الدخل لجميع الفترات السابقة التي كان فيها الدخل صفراً، سيتم تقديم الخصومات. ولكن ليس أكثر من مقدار الدخل المتولد؛

- في حدود الدخل الشهري - يتم تحليل دخل الشهر، إذا لم يكن هناك دخل لا يتم الخصم:

تمت مناقشة كيفية إعداد إجراء تطبيق التخفيضات الضريبية القياسية في 1C ZUP وفقًا للقانون في درس الفيديو الخاص بنا:

يمكنك تسجيل حق الخصم في 1C ZUP 8.3 في قسم الضرائب والمساهمات، ثم طلب الاستقطاعات واختيار طلب خصم ضريبة الدخل الشخصي:

يمكنك أيضًا الانتقال إلى الرابط التشعبي لضريبة الدخل من بطاقة الموظف وتحديد رابط إدخال طلب جديد للخصومات القياسية:

- الموظف - يتم ملؤه تلقائيًا إذا قمت بإدخال مستند من دليل "الموظفين"؛

مهم! لا يجوز إدخال عدة استقطاعات متطابقة لمدة واحدة لشخص واحد حتى لو كان يعمل في عدة وظائف. يتم التحكم في هذا من قبل الأفراد.

- الشهر – الشهر الذي يتم تطبيق الخصومات منه؛

- ملء الاستقطاعات المطلوبة. من الممكن في الوثيقة إصدار خصم فوري للأطفال مع خصم شخصي أو أحد أنواع الخصم:

خصومات للأطفال

عند تسجيل الخصومات للأطفال في 1C ZUP 8.3، يجب عليك تحديد المربع الموجود في المستند في حقل تغيير الخصومات للأطفال.

في الجزء الجدولي:

- الخصم – اختر الخصم المطلوب من القائمة المقترحة. يعرض الجدول سطرًا من التعليمات البرمجية، ويتم ملء العمود المجاور تلقائيًا بفك تشفير الخصم؛

- المقدمة من – يشار إلى الشهر الأخير من سنة انتهاء الخصم. لنفترض أنه عندما يبلغ الطفل 18 عامًا؛

- المستندات – وثيقة توفر الأساس لتقديم خصم، على سبيل المثال، شهادة التعليم أو شهادة الميلاد، وكذلك بيان الموظف:

مهم! في عام 2016، يتم توفير خصم للأطفال حتى لا يتجاوز الدخل الخاضع للضريبة 350،000 روبل. حتى 01/01/2016 كان الحد 280.000 روبل.

يمكن الاطلاع على مقدار خصومات ضريبة الدخل الشخصية، وحد الدخل، وكذلك تاريخ سريانها في سجل المعلومات. مبلغ خصومات ضريبة الدخل الشخصية باستخدام عنصر القائمة جميع الوظائف:

خصم شخصي

لتسجيل خصم شخصي في 1C ZUP 8.3، يجب عليك تحديد المربع تغيير الخصم الشخصي وتحديد رمز الخصم المطلوب.

مهم! الخصومات التفضيلية لا تعتمد على الدخل. ويتم توفير خصم أقصى واحد فقط.

ومن الضروري أيضًا إدخال المستندات الداعمة في حقل المستند الذي يؤكد الحق في الخصم الشخصي:

الخصومات القياسية للتوظيف غير السنوي

لحساب الخصومات بشكل صحيح في 1C ZUP 8.3 عند العثور على عمل في منتصف العام أو في نهايته، يجب عليك إدخال الدخل من مكان عملك السابق.

يتم إدخال هذه الدخول من بطاقة الموظف: قسم شؤون الموظفين - دليل الموظفين - اضغط على الرابط ضريبة الدخل - دخل إضافي من مكان العمل السابق:

عن كل شهر من بداية العام وحتى التوظيف، أدخل الدخل الخاضع للضريبة وفقًا لشهادة 2-NDFL:

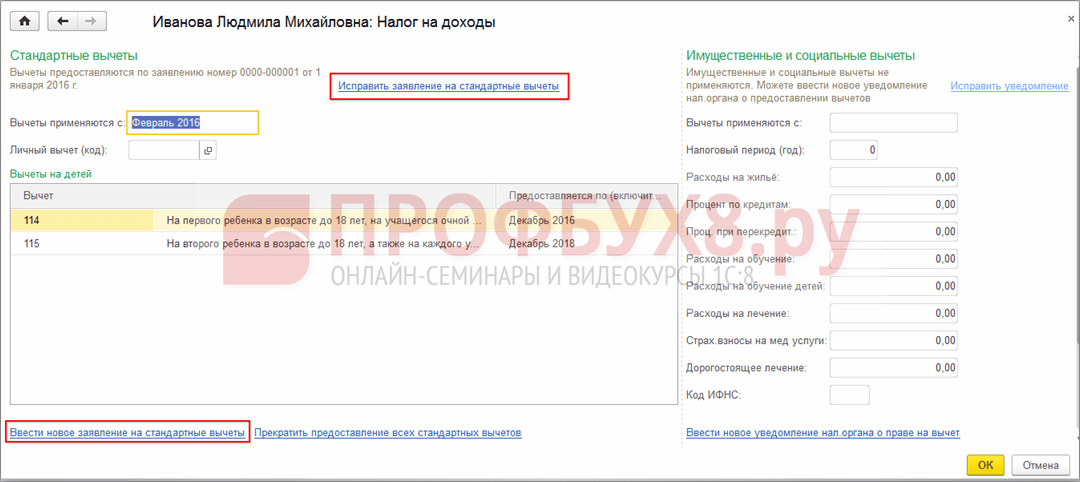

يمكن الاطلاع على الاستقطاعات الحالية في بطاقة الموظف باستخدام الرابط التشعبي لضريبة الدخل. يمكنك أيضًا تقديم مستندات جديدة لتغيير أو إنهاء شرط الاستقطاعات القياسية هنا:

لتصحيح طلب الخصومات القياسية في 1C ZUP 8.3، يجب عليك استخدام الرابط تصحيح طلب الخصومات القياسية. يتم إدخال مستندات التغيير الجديدة باستخدام رابط إدخال طلب جديد للخصومات القياسية:

في المستند الجديد، يمكنك تغيير الخصومات أو إضافة خصومات قياسية جديدة:

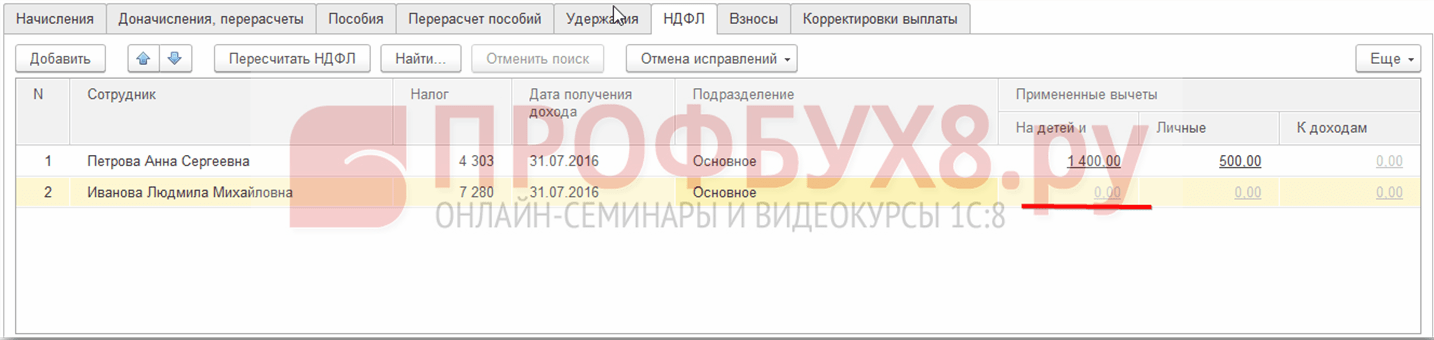

عند حساب الأجور في 1C ZUP 8.3، تعرض علامة تبويب ضريبة الدخل الشخصي تلقائيًا جميع التخفيضات الضريبية المطبقة في شهر الاستحقاق. يمكن الاطلاع على معلومات أكثر تفصيلاً حول الحساب عبر الرابط.لمزيد من التفاصيل، راجع سجل ضريبة الدخل الشخصي:

يصف هذا السجل الخصومات القياسية التي يحق للموظف الحصول عليها:

وكذلك حساب الوعاء الضريبي مع مراعاة الاستقطاعات:

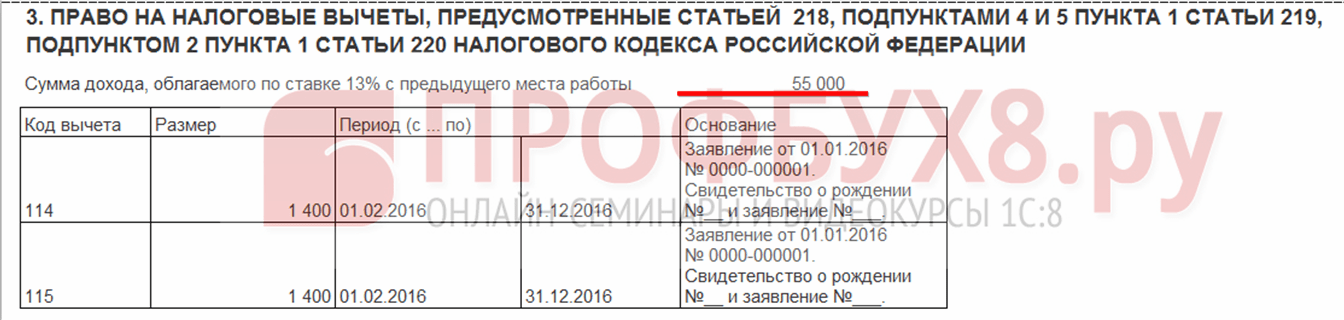

مهم! يمكن الاطلاع على مبلغ الدخل الخاضع للضريبة في سجل ضريبة الدخل الشخصي، ولكن يجب الأخذ في الاعتبار أن الحساب لا يعرض الدخل من الوظائف السابقة، ولكن عند حساب الاستقطاعات فإنها تشارك ويتم الإشارة إليها في الفقرة 3:

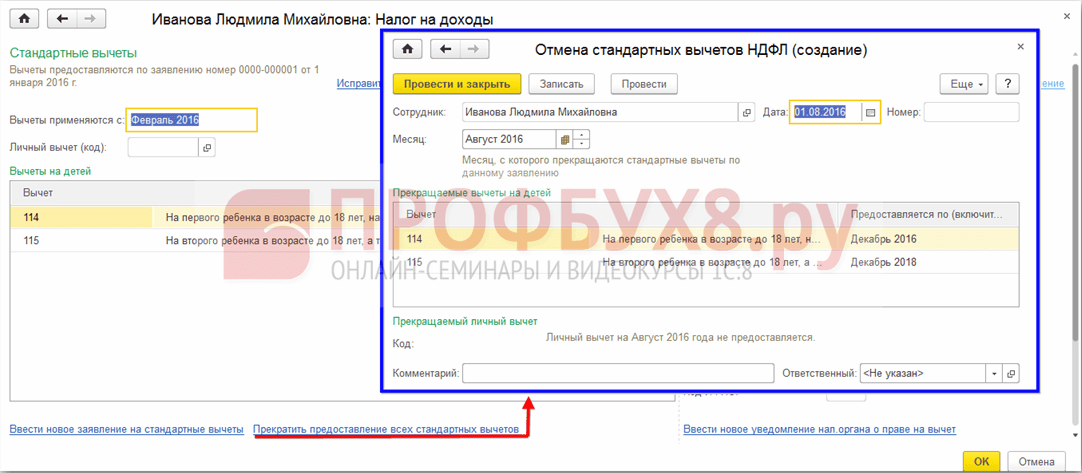

إنهاء الخصومات القياسية في 1C ZUP 8.3

عند فصل الموظف، في 1C ZUP 8.3، يجب عليك إدخال مستند خاص لإلغاء الخصومات القياسية على ضريبة الدخل الشخصي. يمكن إنشاء هذه الوثيقة من قسم الضرائب والإشتراكات - طلب الاستقطاعات أو من بطاقة الموظف بنفس طريقة تسجيل الاستقطاعات، وذلك فقط من خلال اختيار رابط إيقاف تقديم جميع الاستقطاعات القياسية.

مهم! يجب أيضًا إدخال المستند إلغاء خصومات ضريبة الدخل الشخصية القياسية إذا كتب الموظف طلبًا لإنهاء الخصومات فيما يتعلق باستلامها في مؤسسة أخرى.

ملء الوثيقة:

- عند تحديد موظف، يتم ملء المستند تلقائيًا بجميع الاستقطاعات القياسية المتاحة للموظف. إذا تم إنشاؤها من بطاقة موظف، فسيتم ملء المستند بالكامل تلقائيًا؛

- ما عليك سوى تحديد الشهر الذي تتوقف منه جميع الاستقطاعات القياسية:

انتباه: مقالة مماثلة عن 1C ZUP 2.5 -

مرحبا عزيزي زوار الموقع. واليوم في المقال القادم سنتحدث عن الطريقة في البرنامج 1C 8.3 زوب 3.1تم تنظيم عملية المحاسبة لأنواع مختلفة من ضريبة الدخل الشخصي:

- احتساب ضريبة الدخل الشخصي

- حجب ضريبة الدخل الشخصي

- قائمة ضريبة الدخل الشخصي

سننظر بالتفصيل في المستندات التي يتم أخذ هذه الأنواع من ضريبة الدخل الشخصي في الاعتبار وفي السجلات التي تنعكس فيها. دعونا نلقي نظرة على مثال محدد لكيفية التسجيل في البرنامج حق الموظف في الحصول على خصم ضريبي قياسيوكيف سيتم أخذها بعين الاعتبار عند حساب ضريبة الدخل الشخصي. دعونا نفكر في بعض الإعدادات الأخرى التي يجب مراعاتها للحساب الصحيح لضريبة الدخل الشخصي في برنامج 1C ZUP، الإصدار 3.

✅

✅

أولا سنتحدث عن ضريبة الدخل الشخصي المحسوبة. في برنامج ZUP 3.0 (3.1)، يتم احتساب ضريبة الدخل الشخصي هذه في المستندات "استحقاق الرواتب والاشتراكات"، وكذلك في المستندات المختلفة بين الحسابات، مثل "الإجازة"، "رحلة عمل"، "الإجازة المرضية" "،" المكافآت "،" الاستحقاقات لمرة واحدة "وفي البعض الآخر. أولا، دعونا نتحدث عن كيفية حسابه ضريبة الدخل الشخصي في وثائق الدفع المتداخل. سأقوم بتحليل مادة اليوم على أساس قاعدة المعلومات التي شكلناها نتيجة للمنشورات السابقة، حيث تحدثت عن و.

دعونا نلقي نظرة على الوثيقة المشتركة بين الحسابات "الإجازة المرضية" للموظف إيه إم إيفانوف. لشهر أكتوبر. هذه الوثيقة هي وثيقة محاسبة للموظفين، وعند تعبئتها، يحدد البرنامج تلقائيًا متوسط دخل الموظف خلال السنتين التقويميتين السابقتين لسنة العجز المؤقت. هنا، يتم حساب الإجازة المرضية بالكامل على أساس متوسط الدخل، و تحسب من خلال ضريبة الدخل الشخصي. ويمكنك الاطلاع على تفاصيل احتساب هذه الضريبة من خلال الضغط على الزر الذي يحمل صورة قلم رصاص أخضر.

في النافذة التي تفتح "مزيد من التفاصيل حول حساب ضريبة الدخل الشخصي"سنرى مقدار الضريبة المحسوبة، تاريخ استلام الدخل، والتي يتم حسابها، والخصومات القياسية والممتلكات المحتملة، إذا كانت مسجلة للموظف. في مثالنا، إيفانوف أ.م. لا يوجد حاليًا أي خصومات على ضريبة الدخل الشخصي. تم حساب ضريبة الدخل الشخصي بشكل صحيح - 252 روبل، أي 13٪ من مبلغ الدخل البالغ 1935.49 روبل.

أود أن أهتم بشكل خاص بالدعائم "تاريخ الدفع"في وثيقة "الإجازة المرضية". الحقيقة هي أنه من المهم جدًا الإشارة إلى هذا التاريخ بشكل صحيح في مستندات الدفع الداخلي. بالنسبة للدخل الذي لا يساوي رمز الدخل له الرمز 2000 أو 2530 (وبالنسبة لرمز دخل المستشفى 2300)، فإنه يكون وفقًا لـ "تاريخ الدفع"عازم "تاريخ استلام الدخل"، ويحدد هذا التاريخ أي شهر من الفترة الضريبية سينسب إليه الدخل وضريبة الدخل الشخصي المحسوبة منه.

في وثيقة "الإجازة المرضية" يشار إلى تاريخ الدفع 05.11 (الدفع مع الراتب) وبناء عليه يتم ملئه تلقائيا تاريخ استلام الدخلأيضًا 05.11 وهو ما نراه بالفعل في نافذة "مزيد من التفاصيل حول حساب ضريبة الدخل الشخصي". وبناء على ذلك، سيكون لدينا شهر الفترة الضريبية لأغراض محاسبة ضريبة الدخل الشخصي شهر نوفمبر. أين يمكننا أن نرى هذه الفترة؟ على سبيل المثال، إذا، وفقا للموظف إيفانوف أ.م. قم بإنشاء "شهادة الدخل (2-NDFL)"، سيتبين أن الدخل بالرمز 2300 (وهذه إجازة مرضية بمبلغ 1935.49 روبل على سبيل المثال) انخفض في شهر الفترة الضريبية شهر نوفمبر. سيحدث نفس الشيء في التقرير المنظم "2-NDFL للتحويل إلى دائرة الضرائب الفيدرالية" إذا قمنا بإنشائه.

وينبغي أن يقال أيضا أن تاريخ استلام الدخل، الذي سيتم تحديده لضريبة الدخل الشخصي المحسوبة في وثيقة التسوية، يؤثر بشكل مباشر على استكمال تقرير ضريبة الدخل الشخصي الفصلي 6. أناقش مسألة ملء 6-NDFL في 1C ZUP 3.0 (3.1) بتفصيل كبير في المقالة

إذن هذه الإجازة المرضية في المحاسبة الضريبيةتم تسجيله في نوفمبر. نحن مقتنعون بهذا. ولكن تجدر الإشارة إلى أن شهر الاستحقاق في مستند "الإجازة المرضية" يُشار إليه بشهر أكتوبر. وهذا يعني أنه إذا قمنا بإنشاء تقارير الرواتب في البرنامج من قسم الرواتب (تقارير الرواتب) مثل "إيصال الدفع" أو "مجموعة كاملة من الاستحقاقات والخصومات والمدفوعات" أو "تحليل الرواتب للموظفين (ككل للفترة)" "، ففيهم تنسب هذه الإجازة المرضية إلى الشهر اكتوبر. دعونا نلقي نظرة على مثال تحليل الراتب للموظفين، مع الإشارة إلى الفترة من 01.10 إلى 31.10 ونرى أن الإجازة المرضية مضمنة في التقرير.

أولئك. هناك فرق بين ما شهر الفترة الضريبيةيتم تسجيل هذا الدخل (نوفمبر)، والذي شهر الاستحقاق، تم تعيينه (أكتوبر). ومن الجدير فهم هذا الاختلاف ومراعاة أن هذا الوضع طبيعي.

تسجيل ضريبة الدخل الشخصي المحسوبة مع وثيقة "استحقاق الرواتب والاشتراكات" في 1C ZUP 3.1 (3.0)

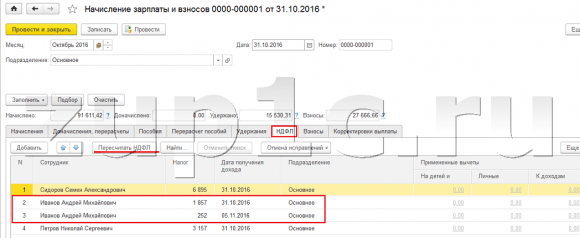

الآن دعونا نلقي نظرة على الوثيقة ""حساب الرواتب والاشتراكات""لشهر أكتوبر. هنا، يتم أيضًا حساب ضريبة الدخل الشخصي (علامة التبويب "ضريبة الدخل الشخصي")، وتوضح الشاشة أدناه أنه في هذا المثال، يتم حساب ضريبة الدخل الشخصي بالضبط من دخل الموظف المتراكم في هذا المستند. لكن في الحقيقة يقوم البرنامج بتحليل كل دخل الموظف من بداية العام أي دخله. يتم احتساب ضريبة الدخل الشخصي على أساس الاستحقاق من بداية العام. إذا رأى البرنامج أنه لسبب ما لم يتم احتساب الضريبة في مستندات الدفع الداخلي أو في الأشهر السابقة، ولكن كان ينبغي أن يتم ذلك، فسيتم احتساب ضريبة الدخل الشخصي هنا، أي. لن يفقد البرنامج أي دخل.

لتوضيح هذه النقطة، دعونا نزيل ضريبة الدخل الشخصي في وثيقة الإجازة المرضية ونفترض أنه لسبب ما لم يتم حسابها. دعونا نقضي إجازة مرضية بهذا الشكل.

والآن لنعيد حساب ضريبة الدخل الشخصي في مستند "حساب المرتبات والاشتراكات".

يرجى ملاحظة أنه وفقا للموظف إيفانوف أ.م. في وثيقة "حساب الرواتب والاشتراكات" في علامة تبويب ضريبة الدخل الشخصي، أصبح لدينا الآن سطرين مكوّنين. في السطر الأول 1857 روبل. - هذه هي الضريبة المحسوبة على دفع الراتب بمبلغ 14285.71 روبل. السطر الثاني، 252 روبل، هي الضريبة المحسوبة من الإجازة المرضية ويمكننا تحديد ذلك بحلول تاريخ استلام الدخل 05.11، والذي يتوافق مع تاريخ الدفع في وثيقة "الإجازة المرضية".

وبالتالي، فإن تاريخ استلام الدخل سيكون اليوم الأخير من الشهر الذي تم استحقاقه فيه، أي. 31.10.

وينطبق الشيء نفسه على الموظفين الآخرين. سيدوروف إس. في أكتوبر، تم استحقاق الدفع بالساعة ومكافأة مئوية، وهذه الأنواع من الاستحقاق لها أيضًا رمز دخل يبلغ 2000، على التوالي، تاريخ استلام الدخل هو اليوم الأخير من الشهر - 31/10.

الموظف بيتروف ن.س. في أكتوبر، تم استحقاق الدفع على أساس الراتب (بالساعة) والدفع مقابل العمل في أيام العطل وعطلات نهاية الأسبوع، وهذه الأنواع من الاستحقاق لها أيضًا رمز دخل يبلغ 2000، على التوالي، وتاريخ استلام الدخل هو اليوم الأخير من الشهر - 31/10

وبالتالي يتم تحديد تاريخ استلام الدخل وفقًا لكود الدخل المحدد في إعدادات نوع الاستحقاق. للدخل بالكود 2000.2530 يتم تعريف "تاريخ استلام الدخل" على أنه اليوم الأخير من الشهر، والتي يتم استحقاق الدخل لها، وبالنسبة للإيرادات الأخرى - حسب تاريخ دفع الدخل.

من أجل الوضوح، سنقوم أيضًا بإنشاء مستند "إجازة" للموظف S. A. سميرنوف. إذا نظرنا إلى تفاصيل حساب ضريبة الدخل الشخصي هذه، فسنرى أن "تاريخ استلام الدخل" تم تحديده أيضًا بواسطة "تاريخ الدفع" المحدد في الوثيقة - 07.11

لذلك أود أن ألفت انتباهكم مرة أخرى إلى حقيقة ذلك مهم جداالإشارة بشكل صحيح إلى تاريخ دفع الدخل في مستندات الدفع الداخلي. في وثيقة "استحقاق الرواتب والاشتراكات" لا يلزم الإشارة إلى تاريخ الدفع، حيث أن البرنامج يحدد تاريخ استلام الدخل تلقائيا بناء على الشهر الذي استحق له الدخل ويحدد اليوم الأخير من هذا الشهر .

دعونا نلقي نظرة مرة أخرى على "شهادة الدخل (2NDFL)" للموظف A. M. إيفانوف. هنا نرى أن رمز الدخل 2000 (دفع الراتب) بمبلغ 14285.71 روبل تم تخصيصه لشهر الفترة الضريبية اكتوبرورمز الدخل 2300 (إجازة مرضية) بمبلغ 1935.49 روبل - شهر نوفمبر.ولكن في تقرير الرواتب "تحليل الرواتب من قبل الموظفين" للفترة من 01.10 إلى 31.10، تتم الإشارة إلى كل من الراتب والإجازات المرضية.

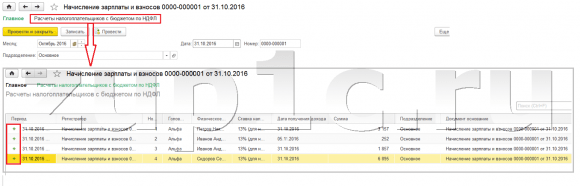

وأود أيضًا أن أتحدث عن الجانب الفني لهذه المشكلة، أي. أخبرنا في أي التسجيلات في برنامج 1C ZUP 3.0 (3.1) يتم أخذها بعين الاعتبار عدضريبة الدخل الشخصي (بالمناسبة، لقد ناقشت هذه المسألة بالفعل بشيء من التفصيل في المقال). لذا، لكي نتمكن من الاطلاع على هذه السجلات، يكفي أن نفتح وثيقة "استحقاق الرواتب والاشتراكات"، أي "استحقاق الرواتب والاشتراكات". تعرض الوثيقة التي تم فيها حساب ضريبة الدخل الشخصي هذه ومباشرة في شكل هذه الوثيقة جميع السجلات التي يمكن لهذه الوثيقة إجراء الحركات عليها. للقيام بذلك، افتح القائمة الرئيسية – عرض – إعداد لوحة التنقل للنموذج. في حقل "الأوامر المتاحة"، حدد السجل الذي نحتاجه، ويسمى ""، ويتم أخذه في الاعتبار عدضريبة الدخل الشخصي، انقر فوق الزر "إضافة" وسينتقل هذا السجل إلى حقل "الأوامر المحددة". انقر فوق موافق.

سيظهر رابط في أعلى وثيقة "المرتبات والاشتراكات". "حسابات دافعي الضرائب بميزانية ضريبة الدخل الشخصي"عند فتحه، يمكنك عرض حركة هذه الوثيقة في هذا السجل. في السجل حسابات دافعي الضرائب مع ميزانية ضريبة الدخل الشخصيحدثت 4 إدخالات، وهي بالضبط تلك الموجودة في علامة تبويب ضريبة الدخل الشخصي في مستند "حساب الرواتب والاشتراكات".

أريد أن ألفت انتباهكم إلى أن هذه الحركة تتم بعلامة زائد، أي حركة واردة، ويعني أن هذا عدضريبة الدخل الشخصية. حركة المصاريف مع علامة الطرح في هذا السجل هي حجب ضريبة الدخل الشخصي. سنتحدث عن ذلك أكثر.

تسجيل ضريبة الدخل الشخصي المحتجزة مع المستندات "Vedomost..." في 1C ZUP 3.1 (3.0)

✅

✅ قائمة التحقق للتحقق من حسابات الرواتب في 1C ZUP 3.1

فيديو - الفحص الذاتي الشهري للمحاسبة:

✅ حساب الرواتب في 1C ZUP 3.1

تعليمات خطوة بخطوة للمبتدئين:

أولا، تجدر الإشارة إلى أنه في تسجيل برنامج 1C ZUP 3.1 (3.0). حجب ضريبة الدخل الشخصيتم تنفيذه في وثائق "فيدوموست ...":

- "بيان للبنك"

- ""كشف التحويلات إلى الحسابات""

- "بيان إلى السجل النقدي"

- "ورقة الدفع من خلال الموزع."

على سبيل المثال، سنقوم بإنشاء مستند "بيان للبنك". سيقوم البرنامج تلقائيًا بملء المستند مع هؤلاء الموظفين الذين تم تعيين طريقة الدفع الخاصة بهم في إعدادات المؤسسة، أي. عن طريق الاعتماد على البطاقةفي إطار مشروع الراتب (في مثالنا، هؤلاء هم الموظفون A. M. Ivanov و N. S. Petrov). يمكنك قراءة المزيد حول دفع السلف والرواتب في 1C ZUP في المقالة.

عند ملء هذه الوثيقة، لا يقوم البرنامج بتحليل رصيد الدين للموظف فقط (عمود "المدفوع") ولا يشير فقط إلى المبلغ الواجب دفعه، بل يقوم أيضًا بملء عمود "ضريبة الدخل الشخصي المطلوب تحويله"، أي. الضريبة التي سيتم حجبها عند معالجة المستند. عند ملء هذا العمود، يقوم البرنامج بتحليل الباقي حسب التسجيل "حسابات دافعي الضرائب بميزانية ضريبة الدخل الشخصي"، هل يوجد في هذا السجل عد، لكن أيضا غير مقيدضريبة. لذلك، إذا لم يتم احتساب ضريبة الدخل الشخصية للأشهر السابقة لسبب ما على أنها محتجزة، فسيأخذها البرنامج في الاعتبار في المرة التالية التي تقوم فيها بملء مستند "Vedomost...".

الآن دعونا نلقي نظرة بمزيد من التفصيل على ما صنعه الموظف إيه إم إيفانوف. للقيام بذلك، انقر نقرًا مزدوجًا فوق مبلغ 2,109 في عمود "ضريبة الدخل الشخصي المراد تحويلها". سيتم فتح نافذة "تحرير ضريبة الدخل الشخصي للموظفين"، حيث نرى ضريبة الدخل الشخصي بمبلغ 1857 روبل. من الدخل من الراتب (تاريخ استلام الدخل 31/10) بناءً على وثيقة "استحقاق الرواتب والمساهمات" وضريبة الدخل الشخصي بمبلغ 252 روبل من الإجازة المرضية (تاريخ استلام الدخل 11/05) على أساس وثيقة "الإجازة المرضية".

بعد ذلك، دعونا نرى ما هي الحركات التي سيقوم بها المستند "كشف حساب للبنك" وفقا للسجل. ولتسهيل المشاهدة، سوف نقوم بعرض رابط لهذا السجل مباشرة في نموذج المستند. تماما بنفس الطريقة التي فعلناها في وثيقة "حساب الرواتب والاشتراكات" (القائمة الرئيسية - عرض - إعداد لوحة التنقل للنموذج). لذلك دعونا نتبع الرابط "حسابات دافعي الضرائب مع ميزانية ضريبة الدخل الشخصي."والآن نرى أنه، على عكس وثيقة “احتساب الرواتب والاشتراكات” (حركة قبض مع علامة زائد)، فإن وثيقة “إفادة للبنك” لا تفعل ذلك مستهلكةالحركة بعلامة ناقص. إن حركة النفقات في هذا السجل هي التي تعكس الحقيقة حجب ضريبة الدخل الشخصي.

تجدر الإشارة هنا على الفور إلى أنه بناءً على حركات النفقات لهذا السجل يتم تشكيل القسم 2 في التقرير "6 ضريبة الدخل الشخصي" (مزيد من التفاصيل في المقالة). وفي هذا الصدد مهم جدابحيث تتم الإشارة إلى فترة الاحتفاظ (التاريخ) بشكل صحيح. في الواقع، هذا هو السطر 110 في القسم 2 من تقرير "6 ضريبة الدخل الشخصي". يتم تعبئة تاريخ (فترة) الاحتفاظ في السجل تلقائيًا وفقًا للتاريخ المحدد في وثيقة "البيان...". ولذلك أوجه انتباهكم مرة أخرى، مهم جدالملء القسم 2 من التقرير 6 الخاص بضريبة الدخل الشخصي بشكل صحيح، قم بالإشارة بشكل صحيح إلى التاريخ في المستند "بيان..."، أي. بالضبط التاريخ الذي يتم فيه دفع الأجور فعليًا ويتم حجب ضريبة الدخل الشخصي وفقًا لذلك.

تسجيل ضريبة الدخل الشخصي المدرجة مع المستندات "Vedomost..." في 1C ZUP 3.1 (3.0)

✅ ندوة "Lifehacks for 1C ZUP 3.1"

تحليل 15 اختراقًا للحياة للمحاسبة في 1C ZUP 3.1:

✅ قائمة التحقق للتحقق من حسابات الرواتب في 1C ZUP 3.1

فيديو - الفحص الذاتي الشهري للمحاسبة:

✅ حساب الرواتب في 1C ZUP 3.1

تعليمات خطوة بخطوة للمبتدئين:

في برنامج 1C ZUP 3.1 (3.0) ضريبة الدخل الشخصي المدرجة، وكذلك المحتجزة، يتم تسجيلها افتراضيًا في مستندات "Vedomost...". دعونا نلقي نظرة على الضريبة المدرجة باستخدام مثال وثيقة "بيان للبنك". إذا اتبعنا الرابط دفع الرواتب وتحويل ضريبة الدخل الشخصي، الموجود في أسفل المستند، فسيتم فتح المزيد من التفاصيل حول هذا المستند. بشكل افتراضي، يتم تحديد خانة الاختيار هذه يتم تحويل الضريبة مع الراتبولهذا السبب تسجل وثيقة "الجريدة..." حقيقة تحويل ضريبة الدخل الشخصي. في حقل مستند الدفع، يمكننا على الفور الإشارة إلى رقم وتاريخ مستند الدفع الذي تم من خلاله تحويل ضريبة الدخل الشخصي.

الآن دعونا نتحدث عن السجلات. قائمة ضريبة الدخل الشخصيينعكس في السجل. دعونا نعرض رابط التسجيل حسابات وكلاء الضرائب مع ميزانية ضريبة الدخل الشخصية- الدخول إلى نموذج مستند كشف الحساب للبنك (القائمة الرئيسية – عرض – إعداد لوحة التنقل الخاصة بالنموذج) والاطلاع على محتوياته. في هذا السجل دخلحركة مع زائد تسجل الآن حقيقة حفظضريبة الدخل الشخصي، ومع ناقص - مستهلكةسجلات الحركة المدرجةضريبة.

الآن دعونا نتحدث عن طريقة بديلة لتسجيل حقيقة تحويل ضريبة الدخل الشخصي إلى الميزانية. إذا كنا لا نريد أن نعكس حقيقة تحويل ضريبة الدخل الشخصي في مستند "Vedomosti..." نفسه، فإن البرنامج يحتوي على مستند "نقل ضريبة الدخل الشخصي إلى الميزانية". ولكن لماذا قد لا نريد هذا؟

في هذه الحالة، إذا عكسنا تحويل ضريبة الدخل الشخصي في مستند "الورقة ..."، ففي الواقع يتم تسجيل هذا التحويل في البرنامج في التاريخ الذي يظهر في الورقة نفسها، أي. في مثالنا، تم تسجيل حقيقة النقل في تاريخ 05.11.2011. إذا قمنا بالفعل بتحويل ضريبة الدخل الشخصي هذه في اليوم التالي، أي. 6.11 (لدينا الحق في تحويل ضريبة الدخل الشخصي في موعد لا يتجاوز اليوم التالي بعد دفع الأجور، وضريبة الدخل الشخصي من الإجازة المرضية ودفع الإجازة في موعد لا يتجاوز نهاية الشهر)، وليس 5.11، ثم اتضح أننا نقوم بتخزين معلومات غير موثوقة تمامًا في البرنامج. ولذلك، لمزيد من المحاسبة الصحيحة، ينبغي أن تنعكس هذه القائمة في 6.11.

ولكن، مع ذلك، سأوضح كيفية عكس نقل الضريبة في المستند "نقل ضريبة الدخل الشخصي إلى الميزانية".

دعونا نلغي تحديد خانة الاختيار في مستند "كشف الحساب للبنك". "يتم تحويل الضريبة مع الراتب"وسندلي ببيان. دعونا نتبع الرابط حساب وكلاء الضرائب مع ميزانية ضريبة الدخل الشخصيةوسنرى أن الوثيقة تفعل ذلك الآن فقط دخلحركة بعلامة زائد، أي. يسجل فقط محتجزضريبة الدخل الشخصي، ولكن لم يتم تسجيل تلك المدرجة.

بعد ذلك، يرجى ملاحظة أنه قد ظهر رابط جديد في وثيقة "كشف حساب للبنك" أدخل بيانات تحويل ضريبة الدخل الشخصية. دعونا نستخدمه، وسوف ينقلنا البرنامج إلى سجل المستندات تحويل ضريبة الدخل الشخصي إلى الميزانية. لنقم بإنشاء مستند جديد. سنقوم بتحويل الضريبة في 06.11. في حقل "المبلغ"، سنقوم بإدخال مبلغ الضريبة المشار إليه في مستند "بيان للبنك" في عمود "ضريبة الدخل الشخصي المراد تحويلها" بمبلغ 5266 روبل، أي. سنقوم بتحويل أي ضريبة محتجزة على هذا البيان. انقر على زر الإنفاق.

يبدأ البرنامج في تحليل السجل حسابات دافعي الضرائب مع ميزانية ضريبة الدخل الشخصيفي وثيقة "بيان للبنك". وترى أن هناك حركة واردة للضريبة المحتجزة، ولكن لا توجد حركة صادرة للضريبة المحولة. أي أن هناك باقي في هذا السجل. يتم توزيع مبلغ 5266 روبل بالتناسب بين كل هذه الأرصدة (حسب الموظف وتاريخ استلام الدخل) ويتم تشكيله مستهلكةالحركة، أي. حقيقة تحويل ضريبة الدخل الشخصي. وبناء على ذلك، ندرج ما تم حجبه. يمكنك المقارنة. دعونا نفتح السجل حسابات دافعي الضرائب مع ميزانية ضريبة الدخل الشخصيفي وثيقة "بيان للبنك" وفي وثيقة "تحويل ضريبة الدخل الشخصي إلى الميزانية". هذا صحيح، لقد تم الآن تحويل جميع الضرائب إلينا.

إذن، لقد نفدت منا الأسئلة الطويلة. لقد قمنا بفرز المستندات الموجودة في البرنامج 1C زوب 3.0 (3.1)مسجل محسوبة وحجبها ونقلهاالضريبة، وكذلك السجلات التي يتم تسجيل هذه الضرائب. الآن سنتحدث عن التخفيضات الضريبية لضريبة الدخل الشخصي. لقد نظرنا في الأمثلة المذكورة أعلاه دون مراعاة التخفيضات الضريبية.

تسجيل حق الموظف في تقديم خصم ضريبي قياسي في برنامج 1C ZUP 3.1 (3.0)

يتم تحديد القاعدة الضريبية على أنها مقدار الدخل مطروحًا منه مبلغ التخفيضات الضريبية المقدمة. هناك خمسة أنواع من التخفيضات الضريبية:

- معيار

- ملكية

- احترافي

- اجتماعي

- للدخل الخاضع للضريبة جزئيا

سنتحدث في مقال اليوم عن كيفية تسجيل حق الموظف في تقديم خصم قياسي في البرنامج. لننتقل إلى قسم "الضرائب والاشتراكات" في مجلة "طلب الاستقطاعات". دعونا نفتحها، وهنا يمكننا إنشاء مستندات مثل طلب خصم ضريبة الدخل الشخصي، وإلغاء الاستقطاعات القياسية لضريبة الدخل الشخصي، وإخطار المنظمات غير التجارية بالحق في الاستقطاعات. لنقم بإنشاء مستند "طلب خصم ضريبة الدخل الشخصي". يتم تقديم الخصم للموظف Petrov N.S.، نشير إلى تاريخ الوثيقة - 01.11، الشهر الذي سيتم تطبيق هذا الخصم منه شهر نوفمبر. اضغط على زر "إضافة" ومن قائمة أنواع استقطاعات ضريبة الدخل الشخصي التي يقترحها البرنامج، اختر الاستقطاع بالكود 114 (للطفل الأول أقل من 18 سنة، للطالب المتفرغ، طالب الدراسات العليا، المقيم، طالب، طالب، تحت سن 24). نشير إلى الشهر الذي يتم فيه تقديم الخصم - ديسمبر. نقوم بتنفيذ الوثيقة.

كما يمكننا في البرنامج الاطلاع على معلومات حول الاستقطاعات المقدمة مباشرة في بطاقة الموظف (قسم شؤون الموظفين - دليل الموظفين). دعونا نفتح بطاقة إن إس بيتروف. واتبع الرابط "ضريبة الدخل". سيتم فتح نافذة حيث سنرى الخصم المقدم لهذا الموظف، والذي أدخلناه للتو في المستند "طلب الخصومات."إذا أردنا تغيير شيء ما في الطلب، يمكننا اتباع رابط "تصحيح طلب الاستقطاعات القياسية" مباشرة من بطاقة الموظف.

الآن دعنا نذهب إلى الرابط الدخل من مكان العمل السابق،في القسم الجدولي، يجب الإشارة إلى دخل الموظف من مكان عمله السابق، إذا كان يعمل في مؤسستنا منذ أكثر من عام وعمل في مكان آخر هذا العام. تعتبر هذه المعلومات ضرورية للبرنامج لتتبع الدخل الزائد للسنة لأغراض المحاسبة عن الخصومات، أي. توقف عن تقديم الخصم في الوقت المناسب إذا تم تجاوز الدخل.

يوجد أيضًا في هذه النافذة حقل يُشار فيه إلى حالة دافع الضرائب. لم أذكر هذا على الفور من أجل تقديم مادة حول مكان وكيفية تسجيل أنواع مختلفة من ضريبة الدخل الشخصي وانطلاقًا من حقيقة أن جميع موظفينا يتمتعون بوضع دافعي الضرائب - مقيم(13% ضريبة الدخل الشخصي تعتبر إجمالي تراكمي). ومع ذلك، يدعم البرنامج محاسبة ضريبة الدخل الشخصية للموظفين ذوي حالات دافعي الضرائب الأخرى، مثل غير المقيمين والمتخصصين الأجانب المؤهلين تأهيلاً عاليًا وغيرهم. ويتم تحديد هذه الحالة للموظف هنا. اعتمادا على الحالة المحددة، يتم تحديد معدل الضريبة وخوارزمية حساب ضريبة الدخل الشخصي. لكن هذا موضوع لمنشورات أخرى.

لذلك، كل المعلومات اللازمة في البرنامج لتوفير خصم ضريبي للموظف N. S. بيتروف. لقد ساهمنا، والآن علينا فقط أن نرى كيف سيتم أخذ ذلك في الاعتبار عند حساب ضريبة الدخل الشخصي. سنقوم بإنشاء وثيقة "حساب الرواتب والاشتراكات" ل شهر نوفمبر.يتقاضى الموظف راتبًا قدره 30000 روبل، وفي علامة تبويب ضريبة الدخل الشخصية نرى الضريبة المحسوبة بمبلغ 3718 روبل، مع مراعاة الخصم المطبق البالغ 1400 روبل. سيكون الحساب كما يلي: (30000 - 1400)*0.13 = 3718 روبل.

في مقال اليوم قمنا بمراجعة الكثير من المواد. تحدثنا عن مكان وكيفية التسجيل احتساب وحجب وتحويل ضريبة الدخل الشخصي. نظرنا إلى التخفيضات الضريبية المقدمة للموظفين. باستخدام مثال محدد، سجلنا حق الموظف في تقديم خصم ضريبي قياسي.

في المقالة التالية سأتحدث بالتفصيل عن كيفية أخذ المساهمات بعين الاعتبار في 1C ZUP 3.0 (3.1). متابعة المنشورات. أتمنى لك كل خير!)

ينظم القانون توفير الخصومات القياسية لضريبة الدخل الشخصي، أي الفصل 23 من قانون الضرائب في روسيا. سوف نقوم بتقسيم الخصومات المذكورة أعلاه إلى مجموعتين: الخصومات الشخصية، والتي تعطى حاليا لبعض الأفراد فقط. الأشخاص، والخصومات للأطفال، والتي يتم تقديمها للأفراد الذين لديهم أطفال.

الآن هناك نوعان من الاستقطاعات الشخصية:

3 آلاف روبل. وترد قائمة الأشخاص الذين يحق لهم الحصول على هذه الأموال في الفقرات. 1 البند 1 الفن. 218 قانون الضرائب في الاتحاد الروسي. على سبيل المثال، تشمل هذه الفئة من الأشخاص الأشخاص ذوي الإعاقة في الحرب الوطنية العظمى، والأشخاص الذين عانوا من حوادث الإشعاع وفي المنشآت النووية أثناء عمليات التفتيش على الأسلحة النووية، وما إلى ذلك.

500 روبل. حول القائمة المادية الأشخاص الذين يحق لهم الحصول على هذه المستحقات الشخصية مذكورون في الفقرات. 2 البند 1 المادة 218 من قانون الضرائب في روسيا. على سبيل المثال، يشمل هؤلاء الأشخاص أبطال روسيا أو الاتحاد السوفيتي، والأشخاص المعاقين منذ الطفولة، والأشخاص الذين حصلوا على وسام المجد من الدرجة الثالثة، وما إلى ذلك.

يتم تقديم الخصومات للأطفال بالمبالغ التالية:

1.4 ألف روبل للطفلين الأولين؛

3 آلاف روبل للطفل الثالث وكل طفل لاحق.

أيضًا 3 آلاف روبل لكل طفل قاصر معاق، وكذلك لطفل معاق من المجموعة الأولى أو الثانية حتى عمر 24 عامًا، إذا كان طالبًا بدوام كامل في ذلك الوقت (طالب، طالب دراسات عليا، إلخ).

وتتضاعف هذه الأموال لكل طفل من الوالد الوحيد. لا ينطبق الاستحقاق على والد الدم فحسب، بل ينطبق أيضًا على الوصي والوصي والوالد بالتبني.

وفقًا للقواعد العامة، يتم توفير الأموال للقاصر، أو، في حالة التعليم بدوام كامل، لشخص يقل عمره عن 24 عامًا. يتم تقديم الخصومات حتى نهاية العام الذي يبلغ فيه عمر ابن موظف المؤسسة 18 أو 24 عامًا. إذا أكمل الطفل دراسته قبل سن 24 عاماً، فسيتوقف الاستحقاق في الشهر التالي بعد انتهاء دراسته.

وتجدر الإشارة إلى أنه لا يمكن إصدار جميع الاستقطاعات إلا بناءً على طلب من أحد موظفي المنظمة. إلى جانب الطلب المكتوب، يجب على الموظف تقديم جميع المستندات اللازمة التي ستمنح الحق في الخصم (شهادة الميلاد، شهادة من مؤسسة تعليمية، وما إلى ذلك).

كيف يتم تنفيذ الخصومات القياسية في برنامج 1C Accounting 8؟

لكي يتم تنفيذ حكم الاستقطاعات القياسية في البرنامج، من الضروري أن يقوم كل عامل في المنظمة بملء "طلب خصم ضريبة الدخل الشخصي" (قسم ضريبة الدخل الشخصي، علامة تبويب تسمى "الرواتب والموظفين" "). ويشار في أعلى هذه الوثيقة إلى الموظف الذي ترسل إليه الاشتراكات والشهر الذي تقدم منه هذه الأموال.

يشار في الجزء الأوسط إلى الخصومات الخاصة بالأطفال ، وفي الجزء السفلي الخصومات الشخصية للعامل ، إذا كان للأخير الحق فيها بالطبع.

وسيأخذ البرنامج المحاسبي هذه الاستقطاعات بعين الاعتبار عند حساب ضريبة الدخل الشخصي عند حساب راتب الموظف.

مرحبا عزيزي قراء المدونة. بدأنا محادثة مفصلة حول محاسبة ضريبة الدخل الشخصية في 1C ZUPونظرت إلى أبسط مثال، والذي يمثل الدورة الكاملة لمحاسبة ضريبة الدخل الشخصي (بالمناسبة، يمكنك أن تقرأ عن تكوين ضريبة الدخل الشخصية الستة في المقالة). في هذا المثال، تم حساب ضريبة الدخل الشخصي باستخدام مستند "كشوف المرتبات". سأخبرك اليوم عن المستندات الأخرى التي يمكن حساب ضريبة الدخل الشخصي بها، وسنتحدث أيضًا عن المعلمات المتوفرة في برنامج إدارة الرواتب وشؤون الموظفين 1C لإعداد محاسبة ضريبة الدخل الشخصي، ولماذا تكون هناك حاجة إليها وأين تقع. على وجه الخصوص، سوف نناقش إعدادات خصم ضريبة الدخل الشخصي، بالإضافة إلى الخيارات الممكنة لاختيار حالة الفرد لأغراض محاسبة ضريبة الدخل الشخصية ( أخصائي أجنبي مقيم وغير مقيم ومؤهل تأهيلا عالياو اخرين). وفي هذا المقال سننظر إلى مثالين:

- في الأول سنعمل على إعدادات الاستقطاع - للموظف 4 استقطاعات؛

- في المثال الثاني، دعونا نرى كيف يعكس البرنامج ويعوض عن ضريبة الدخل الشخصي المحتجزة بشكل مفرط عندما يتغير وضع دافعي الضرائب.

✅

✅

لذلك، في المنشور السابق تم تقديم مثال حيث كان لدى الموظف نوع واحد فقط من الاستحقاق المخطط له، والذي تم حسابه في المستند "كشف رواتب"وتم أيضًا حساب ضريبة الدخل الشخصي من هذا الاستحقاق في نفس المستند. ولكن في 1C ZUP يوجد أيضًا عدد من مستندات الاستحقاق التي تنص على حساب ضريبة الدخل الشخصي. اسمحوا لي أولاً أن أدرج كل هذه الوثائق:

- - علامة التبويب "الدفع"؛

- - علامة التبويب "حساب الإجازة المرضية" -> "ضريبة الدخل الشخصي"

- - علامة التبويب "NDFL".

ظهرت القدرة على حساب ضريبة الدخل الشخصي في هذه المستندات منذ وقت ليس ببعيد. في السابق، تم حساب ضريبة الدخل الشخصي فقط في وثيقة "كشوف المرتبات"وهذا هو السبب كان ينبغي أن يكون الملاذ الأخيربحيث يتم أخذ جميع الاستحقاقات لهذا الشهر في الاعتبار لحساب ضريبة الدخل الشخصي بشكل صحيح. وينبغي الاستمرار في اتباع هذه التوصية الآن. نظرًا لأن معظم مستندات الاستحقاق لا تزال لا تدعم الحساب المستقل لضريبة الدخل الشخصي، فسيتم أخذ مبالغ هذه المستندات في الاعتبار عند حساب ضريبة الدخل الشخصي في المستند النهائي "كشوف المرتبات". وتشمل هذه الوثائق التالية:

- مكافآت الموظفين؛

- تسجيل أوقات التوقف عن العمل لموظفي المنظمات ؛

- حساب الفصل.

إعداد خصومات ضريبة الدخل الشخصية في 1C ZUP

✅

✅ قائمة التحقق للتحقق من حسابات الرواتب في 1C ZUP 3.1

فيديو - الفحص الذاتي الشهري للمحاسبة:

✅ حساب الرواتب في 1C ZUP 3.1

تعليمات خطوة بخطوة للمبتدئين:

الآن دعونا نتحدث عن كيفية قيام البرنامج بإعداد المحاسبة للتخفيضات الضريبية القياسية. أولا، اسمحوا لي أن أذكركم ما هو الخصم الضريبي. الخصم الضريبي هو مبلغ معين يقلل من القاعدة الضريبية، أي. لا تخضع لضريبة الدخل الشخصي. في جوهرها، هذه فائدة أنشأتها الدولة لدائرة معينة من المواطنين. هذا هو المكان الذي بدأت الحديث عنه التخفيضات الضريبية القياسية. وتشمل هذه:

- 1400 فرك. – لكل طفل (للطفل الأول والثاني) – الكود 114/108 (للطفل الأول) والكود 115 (للطفل الثاني)؛

- 3000 فرك. - للطفل الثالث وكل طفل لاحق - الرمز 116؛

- 3000 فرك. - لكل طفل معاق من المجموعة الأولى أو الثانية - الرمز 117/109؛

- 500 فرك. - للأشخاص الحاصلين على جوائز الدولة: على وجه الخصوص، لأبطال الاتحاد السوفيتي، أبطال روسيا، لمن حصلوا على وسام المجد من ثلاث درجات وغيرها الكثير - الكود 104 (في ZUP يعتبر هذا الخصم خصمًا قياسيًا شخصيًا) ;

بالنسبة لأولئك الذين بدأوا للتو في التعرف على نظرية حساب الرواتب، ومحاسبة ضريبة الدخل الشخصي والخصومات، سأقدم مثالا صغيرا. لنفترض أن الموظفة ستيبانوفا لديها أربعة أطفال، أي. لها الحق في خصمين بقيمة 1400 روبل لكل منهما. (الكود 114 و 115) وخصمين بقيمة 3000 روبل لكل منهما. للطفل الثالث والرابع (كود 116). لديها أيضًا راتب قدره 30 ألف روبل. في ظل هذه الشروط سيتم احتساب ضريبة الدخل الشخصي (13%) باستخدام الصيغة التالية: (30,000 – (1,400 + 1,400 + 3,000 + 3,000)) * 13% = 21 200 * 13% = 2,756 فرك. وبالتالي فإن الوعاء الضريبي لن يكون كامل الراتب، بل المبلغ المخفض بمقدار الاستقطاعات المستحقة.

لننفذ الآن هذا المثال في برنامج 1C ZUP. لملء المعلومات حول حق الموظف في الاستقطاعات القياسية، يستخدم البرنامج نموذج "إدخال بيانات ضريبة الدخل الشخصي". ويمكن الوصول إليه من نموذج دليل "موظفو المؤسسة".

يمكنك أيضًا ملء حقل السبب، لكن هذا غير مطلوب. إذا تم إنهاء الخصم، فسيتم الإشارة إلى التاريخ والحالة "لا تنطبق".

في مثالنا، ليس لدى الموظف خصومات شخصية، لذلك سنترك هذا الجزء الجدولي فارغًا.

يسمى الجزء الجدولي الثاني في هذا النموذج "أهلية الخصم القياسي للأطفال". سنقوم بملء هذا النموذج للموظفة ستيبانوفا. اسمحوا لي أن أذكركم أنه وفقا لشروط المثال لديها أربعة أطفال، وبناء على ذلك، يمكنها استخدام الخصومات التالية:

- 114/108 - للطفل الأول 1400 روبل؛

- 115 - للطفل الثاني 1400 روبل؛

- 116 - للطفل الثالث والرابع 3000 روبل لكل منهما. للجميع؛

الحقول الموجودة في هذا القسم الجدولي هي نفسها تقريبًا. الفرق الوحيد هو أنه يمكنك تحديد عدد الأبناء (نستخدم هذا الخيار لرمز الخصم 116) وبيان التاريخ الذي يسري فيه الخصم، إذا كان ذلك معلوما مسبقا (نستخدم هذا للخصم 114/108). كما يمكنك إيقاف الخصم عن طريق إدخال سطر منفصل مع الإشارة إلى القيمة "لا تطبق" ورمز الخصم وتاريخه. تظهر لقطات الشاشة كلا الخيارين.

يسمى جزء جدولي آخر في هذا النموذج "تطبيق الخصم".

وهذا عليك أن تفعل ذلك حتى لو كان لديك منظمة واحدة في البرنامج وإلا لن يتم احتساب الخصومات.

أود أيضًا أن ألفت انتباهكم إلى حقيقة وجود إشارة مرجعية أخرى في هذا النموذج. اسمحوا لي أن أذكرك أنه يتم تطبيق الخصم الضريبي القياسي حتى لا يتجاوز الدخل التراكمي للموظف منذ بداية العام 280 ألف روبل. لذلك، إذا لم ينضم الموظف إلى المنظمة من بداية العام، فيجب عليك الإشارة إلى الدخل الذي كان لديه في المنظمة السابقة أو السابقة من بداية العام. سيتم أخذ هذه البيانات في الاعتبار فقط لتتبع الحد الأقصى البالغ 280.000 روبل روسي. ولن تؤثر هذه المبالغ على حساب متوسط الدخل بأي شكل من الأشكال.

في حالتنا، تم تعيين الموظف في بداية العام وبالتالي الإشارة المرجعية "الدخل من الوظائف السابقة"اتركه فارغا.

حالة دافع الضرائب لضريبة الدخل الشخصي

✅ ندوة "Lifehacks for 1C ZUP 3.1"

تحليل 15 اختراقًا للحياة للمحاسبة في 1C ZUP 3.1:

✅ قائمة التحقق للتحقق من حسابات الرواتب في 1C ZUP 3.1

فيديو - الفحص الذاتي الشهري للمحاسبة:

✅ حساب الرواتب في 1C ZUP 3.1

تعليمات خطوة بخطوة للمبتدئين:

يمكن تحديد حالة دافع الضرائب في 1C ZUP باستخدام النموذج "إدخال بيانات ضريبة الدخل الشخصي". ويمكن فتحه من نموذج عنصر دليل "الموظفين" في حقل "الحالة". هناك 5 خيارات لتحديد الحالة:

- مقيم

- غير مقيم

- متخصص أجنبي مؤهل تأهيلا عاليا

- مشارك في برنامج إعادة توطين المواطنين

- ظهر اللاجئ أو الذي حصل على اللجوء المؤقت على أراضي الاتحاد الروسي في إصدار ZUP 2.5.85

هناك توضيحات في البرنامج لكل خيار، لذلك سأركز فقط على ميزات عكس الوضع عندما تتغير حالة الموظف في منتصف العام. كما ترون، بالإضافة إلى المفاتيح نفسها، يحتوي النموذج على حقل حيث يتم تعيين الفترة. أولئك. هذا المؤشر دوري. دعونا ننظر إلى وضع مماثل.

يتم تعيين الموظف الذي هو مواطن أجنبي وفي وقت التوظيف (01/10/2014) في الاتحاد الروسي من قبل المنظمة. أقل من 183 يومًا تقويميًا. لذلك، يتم منحه المكانة "غير مقيم". ونتيجة لذلك، يتم احتساب ضريبة الدخل الشخصي لشهري يناير وفبراير بمعدل 30٪.

وتبين أن ضريبة الدخل الشخصي للموظف لشهري يناير وفبراير هي 18000 = 9000 + 9000 = 30000 * 30٪ + 30000 * 30٪.

في شهر مارس، يأتي الموعد النهائي عندما تتجاوز إقامة المواطن الأجنبي على أراضي الاتحاد الروسي 183 يومًا. ولذلك يكتسب المكانة "مقيم". في هذه الحالة، في 1C، من الضروري تغيير حالة الموظف مع الإشارة إلى الشهر الذي حصل فيه على الحالة المقابلة وسيتم حفظ ذلك في سجل التغييرات.

ونتيجة لذلك، سيبدأ احتساب ضريبة الدخل الشخصي للموظف بمعدل 13% اعتبارًا من شهر مارس. لكن هذا ليس التغيير الوحيد الذي سيحدث. عند حساب ضريبة الدخل الشخصي لشهر مارس، سيتم إعادة حساب الضريبة لشهري يناير وفبراير بمعدل 13%. سيتم احتساب المبالغ السالبة لشهري يناير وفبراير: 30,000 * (13%-30%) = -30,000 * 17% = - 5100؛ -5,100 *2 = -10,200 فرك. (تم حجب الفائض لمدة شهرين).

سيتم استرداد المبالغ المحتجزة الزائدة من الضريبة المحسوبة في مارس: 3900 روبل روسي. أولئك. وفي شهر مارس، سيحصل الموظف على راتبه كاملاً دون خصم ضريبة الدخل الشخصي. ومع ذلك، فإن ضريبة الدخل الشخصي لشهر مارس ليست كافية للتعويض الكامل عن المبلغ المحتجز بشكل مفرط وبالتالي في قسيمة الراتب لشهر مارس في السطر "بما في ذلك: ضريبة الدخل الشخصي المحتجزة بشكل مفرط في نهاية الفترة"سنرى الرقم 6300 = 10200 (مبلغ الفائض المحتجز في بداية مارس) - 3900 (المرتجع من ضريبة الدخل الشخصي لشهر مارس).

يرجى ملاحظة أن هذا الدين بمبلغ 6300 روبل. وعلى الرغم من أنه مدرج كدين للمنظمة، إلا أنه لن يؤثر على مبلغ الراتب المستحق الدفع. الموظف سيتقاضى 30.000 وليس 36.300.

وبالتالي، سيتم تنفيذ إعادة ضريبة الدخل الشخصي المحتجزة بشكل مفرط للموظف في الشهرين المقبلين، على حساب ضريبة الدخل الشخصي المحسوبة في هذه الأشهر. آمل أن أكون قد شرحت هذه الآلية بوضوح.

في هذا المثال، لدينا موقف بسيط إلى حد ما: تغيرت حالة الموظف في بداية العام وهناك وقت للتعويض عن ضريبة الدخل الشخصي المستحقة للأشهر التالية. ولكن قد يتبين أن الموظف يغير حالته، على سبيل المثال، في نوفمبر وببساطة لن يكون هناك وقت كافي حتى نهاية العام للتعويضتم حجب كامل المبلغ الزائد. وفي هذه الحالة، لن يقوم البرنامج بترحيل هذا الدين إلى العام التالي. يجب على الموظف الاتصال بشكل مستقل بمكتب الضرائب وهو الذي سيعيد له الأموال المحتجزة الزائدة. في هذه الحالة، لا ينبغي عليك إدخال المستند "إقرار ضريبة الدخل الشخصي"حيث أن الوكيل الضريبي (صاحب العمل هو الوكيل الضريبي لدفع ضريبة الدخل الشخصي) لا يحق له إعادة ضريبة الدخل الشخصي إلى الموظف، ولكن يمكنه فقط مقاصة المبالغ المدفوعة الزائدة مقابل الأشهر التالية (تحدثت عن هذا أعلى قليلا مع مثال).

هذا كل شيء لهذا اليوم!

لتكون أول من يعرف عن الإصدارات الجديدة، اشترك في تحديثات مدونتي: