يوجد خلف التعيين القصير M-15 فاتورة لتحرير المواد إلى الجانب. هذه الوثيقة ليست إلزامية للاستخدام في جميع المؤسسات ، ومع ذلك ، فهي تستخدم على نطاق واسع في العديد من مجالات النشاط. إذا كانت المنظمة تستخدم الفواتير في عملها ، فيجب أن تنعكس هذه الحقيقة في الوثائق الداخلية التي تنظم أنشطتها.

ملفات

أين يتم استخدام فاتورة إصدار البضائع لكل جانب؟

في أغلب الأحيان ، كما تظهر الممارسة ، تكون هذه الوثيقة مطلوبة داخل المؤسسات ، على سبيل المثال ، عند نقل المواد من الشركة الأم إلى الفروع والأقسام الهيكلية الواقعة على مسافة إقليمية. أيضًا ، يتم استخدام الفاتورة عند إصدار مواد لمنظمات أخرى ، ولكن فقط في حالة وجود اتفاقية خاصة بينها.

القواعد الأساسية لإصدار نموذج M-15

لا يوجد شكل موحد وموحد لهذا المستند ، وبالتالي فإن الكيانات القانونية ورجال الأعمال الفرديين لهم الحق في تطوير قالبهم بشكل مستقل أو إصدار فاتورة بأي شكل. على الرغم من الحرية الكاملة في تطوير الفاتورة ، يوصى بالالتزام بالمعايير المقبولة عمومًا سابقًا ، وكذلك مراعاة بعض قواعد ومتطلبات العمل المكتبي.

على وجه الخصوص ، من الضروري دائمًا الإشارة إلى اسم الشركة التي تصدر الفاتورة ، ومعلومات حول المستلم ، وتاريخ تجميعها ، بالإضافة إلى المواد المحددة التي يتم نقلها عليها وتكلفتها.

يتم ملء المستند من قبل محاسب المؤسسة وجزئيًا بواسطة أمين المخزن. بالإضافة إلى ذلك ، يجب أن يتم التوقيع على الفاتورة من قبل الموظفين المسؤولين في المؤسسة والمستلم. ليست هناك حاجة لوضع ختم مع تفاصيل الشركة على المستند - منذ عام 2016 ، اكتسبت الكيانات القانونية الحق في عدم استخدام الطوابع والأختام في عملهم.

يجب إصدار الفاتورة من نسختين ، إحداها يجب نقلها إلى مستودع مواد إصدار المؤسسة ، والثانية يجب تسليمها إلى المستلم.

تعليمات لملء فاتورة للإفراج عن المواد إلى الجانب

- في الجزء الأول من المستند ، يجب أن تضع رقم الفاتورةوفقًا للوثائق الداخلية.

- ثم كامل اسم الشركة، إلى جانب OKPO(لتقف على تصنيف عموم روسيا للمؤسسات والمنظمات ، الوارد في الوثائق التأسيسية للشركة).

- بعد ذلك ، يتم إدخال الجدول الأول التاريخإعداد الفاتورة ، كود نوع العملية، (إذا تم استخدام مثل هذا النظام) ، و التقسيم الهيكليو مجال النشاطالشركة المصدرة للوثيقة.

- ثم بطريقة مماثلة ، متلقيو شخص مسؤولللتسليم (ولكن بدون تحديد أسماء وألقاب معينة).

- بعد ذلك ، يتم إنشاء رابط للمستند الذي تم على أساسه إصدار هذه الفاتورة (الأمر ، والتعليمات ، والعقد ، وما إلى ذلك) ، مع الإشارة إلى رقمها وتاريخ تجميعها.

يتضمن سطر "إلى" معلومات حول مستلم المواد ، والاسم الأخير ، والاسم الأول ، وعائلة الشخص المخول الذي يستلمها مباشرة (يتم إدخال تفاصيل التوكيل هنا أيضًا إذا كان المستلم يتصرف على أساسه) .

ملء الجدول الرئيسي من نموذج M-15

- الأعمدة 1 و 2تحتوي على معلومات حول الحساب الفرعي للمحاسبة ورمز المحاسبة التحليلية للمواد التي تم شطبها.

- العمود 3يشير إلى اسم المواد مع بعض التفاصيل: الخصائص والعلامة التجارية والدرجة والحجم.

- في العمود 4يتم إدخال رقم التسمية ، والذي يتم إعطاؤه لنوع أو نوع آخر من المواد في المؤسسة. إذا لم تكن هناك مثل هذه الأرقام ، فأنت بحاجة إلى ترك الخلية فارغة.

- العمود 5يحتوي على الكود الخاص بوحدة قياس المواد وفقًا لـ OKEI (المصنف لعموم روسيا لوحدات القياس).

- العمود 6- هذا هو الاسم المحدد لوحدة القياس بالنسبة لهذه المواد.

- العمود 7يحتوي على الكمية الدقيقة للمواد الصادرة في الفاتورة.

- العمود 8يملأه صاحب المتجر ويتضمن معلومات حول المواد التي تم إطلاقها بالفعل من المستودع.

- العمود 9فيما يتعلق بقيمة البضائع المباعة. هنا سعرها الإجمالي.

- في العمود 10السعر بدون ضريبة القيمة المضافة.

- في العمود 11يتم إدخال البيانات الخاصة بضريبة القيمة المضافة المخصصة.

- العمود 12- التكلفة الإجمالية للمواد ، بما في ذلك ضريبة القيمة المضافة (أي المبلغ من الأعمدة السابقة).

- العمود 13يتضمن رقم جرد المواد.

- العمود 14يشير إلى رقم جواز السفر للمواد (إن وجد).

- في العمود 15يتم إدخال رقم القيد في بطاقة تسجيل المستودع.

بعد ملء الجدول أدناه ، تحتاج إلى الإشارة بالكلمات إلى البيانات الخاصة بكمية المواد الصادرة من المستودع ، بالإضافة إلى تكلفتها الكاملة وضريبة القيمة المضافة.

في النهاية ، يجب توقيع الفاتورة من قبل المحاسب والموظفين المسؤولين عن تحرير المواد من المستودع والمستلم. ليس من الضروري ختم المستند ، ولكن إذا طلب المستلم ذلك ، فمن الأفضل وضع ختم (إذا كان متاحًا).

نحن المقاول العام لبناء خط أنابيب الغاز. لقد دخلنا في عقد مع مقاولنا. بموجب هذه الاتفاقية ، نقوم بنقل المواد على أساس الأخذ والعطاء في نموذج M-15. ألا يمكننا تحديد سعر المواد في M-15 ، أو الإشارة إلى السعر ، وليس سعر الشراء ، ولكن ، على سبيل المثال ، السعر المقدر؟ كيف يمكننا نقل المادة للمقاول دون إظهار سعر الشراء؟

تمت الموافقة على النموذج M-15 بموجب مرسوم لجنة الدولة للإحصاء في روسيا بتاريخ 30 أكتوبر 1997 رقم 71 أ. في الوقت نفسه ، بترتيب الملء ، لم يتم توفير متطلبات تحديد تكلفة المواد التي يوفرها العميل في القرار. ومع ذلك ، وفقًا للبند 156 من المبادئ التوجيهية المنهجية لمحاسبة المخزونات ، التي تمت الموافقة عليها بأمر من وزارة المالية الروسية بتاريخ 28 ديسمبر 2001 رقم 119 ن ، يجب على المقاول حساب المواد التي قدمها المقاول في الميزانية العمومية حساب "المواد المقبولة للمعالجة". يقوم بإجراء المحاسبة التحليلية للعملاء والأسماء والكمية والتكلفة. لذلك ، عند النقل ، يجب على العميل الإشارة في النموذج M-15 إلى تكلفة المواد المراد توريدها. في الوقت نفسه ، من الأفضل الإشارة إلى التكلفة في نموذج M-15 كسعر شراء ، لأن على سبيل المثال ، في حالة تلف المواد ، سيتعين على المقاول استرداد التكلفة الموضحة في النموذج.

المنطق

1. يجب الإشارة إلى تكلفة المواد المنقولة في الفاتورة

قامت منظمتنا (العميل) بتسليم المواد إلى المقاول لأداء العمل بموجب عقد عمل بموجب نموذج فاتورة رقم M-15 ووثيقة قبول وتحويل مواد الرسوم. تشير إلى الكمية والقيمة بدون ضريبة القيمة المضافة بأسعار مستودعاتنا. في المقابل ، يقوم المقاول بعمل تقدير محلي ، ونماذج رقم KS-2 ، ورقم KS-3 وتقرير عن مواد الزبون المستخدمة (بنفس الكمية والتكلفة كما في f. No. M-15 ، أي ، بدون انحرافات). هل تم نقل هذه المواد بشكل صحيح؟ هل يجب الإشارة إلى الأسعار أم أنه من الأفضل التحويل بدون أسعار - بكميات فقط؟

مسؤول

ضد. ريكوف ،

المتخصص الرئيسي في الضرائب ، VNIIRA JSC

يُدرج المقاول الأسعار المحددة في النموذج رقم M-15 في التقرير الخاص باستخدام المواد التي سيتم توفيرها. بعد الانتهاء من العمل ، يكون ملزمًا بتقديم تقرير إلى العميل عن استهلاك المادة. وأيضًا إعادة رصيده أو ، بموافقة العميل ، خفض سعر العمل ، مع مراعاة تكلفة المواد غير المستخدمة المتبقية معه (البند 1 ، المادة 713 من القانون المدني للاتحاد الروسي).

نظرًا لعدم وجود شكل من هذا القبيل في ألبومات النماذج الموحدة لوثائق المحاسبة الأولية ، يمكن إعداده بأي شكل ، ولكن يجب أن يحتوي على التفاصيل الإلزامية المنصوص عليها في الفقرة 2 من المادة 9 من القانون الاتحادي لشهر نوفمبر 21 ، 1996 رقم 129-FZ "في المحاسبة". بناءً على فعل الإضرار بالأصول المادية الموقع من قبل الطرفين ، يتم شطب تكلفة النوافذ ذات الزجاج المزدوج من الميزانية العمومية للمقاول. في الوقت نفسه ، عليه التزام تجاه العميل بسداد تكلفة المواد التي يتم استلامها للمعالجة والتي تكون عرضة للتلف.

فاتورة الإفراج عن المواد إلى الجانب عبارة عن مستند محاسبة أساسي للمستودع مصمم لحساب حركة الأصول المادية بين الفروع أو الأقسام الهيكلية لنفس المنظمة الواقعة على مسافة إقليمية من بعضها البعض.

يمكن أيضًا استخدام بوليصة الشحن هذه لنقل عناصر المخزون بين المؤسسات المختلفة ، ولكن فقط في حالة وجود اتفاقية خاصة بينها.

في أي الحالات يتم إصدارها؟

ينطبق هذا المستند فقط عندما تكون وحدات الإصدار والاستلام واقعة بالفعل على مسافة إقليمية كبيرة من بعضها البعض. خلافًا لذلك ، يوصى باستخدام أشكال أخرى من المستندات التي تعكس أيضًا حركة عناصر المخزون.

فاتورة إصدار المواد إلى الجانب يوصى باستخدامه في حالة عدم وجود بيع أثناء حركة البضائع والمواد(تستخدم عادة لهذه الأغراض). يمكن أن تتم هذه العملية داخل منظمة واحدة وبين مؤسستين مختلفتين باتفاق مسبق. هذه التحركات للبضائع والمواد هي نقلها لحفظها أو نقل المواد الخام التي يوفرها العميل.

عند نقل البضائع والسلع والمواد الأخرى لحفظها

تعتبر الأصول الملموسة المنقولة دون نقل حقوق الملكية إليها ، ولكن مع التزام المتلقي بضمان سلامتها ، ملكية في الحفظ.

يصاحب نقل البضائع والمواد لأغراض الحفظ تنفيذ اتفاقية تخزين وفاتورة.

في نهاية فترة التخزين ، يتم إرجاع الأصول المادية مرة أخرى.. يتم إصدار مستند مماثل للإرجاع ، الآن فقط يكون المستلم هو المرسل.

لتحصيل المواد الخام

المواد الخام هي المواد التي يتم استلامها من العميل لمعالجة أو تصنيع المنتجات.

حيث يتم قبول البضائع والمواد دون دفع تكلفتهاوالمنظمة المنفذة ملزمة بإعادتها في شكل معالج إلى العميل بالكامل (الفقرة 2 من البند 156 من المبادئ التوجيهية المنهجية لمحاسبة المخزونات).

في أي شكل يصدر؟

يمكن توثيق تحرير عناصر المخزون إلى الجانب من خلال مستند تم تطويره داخل المنظمة ، أو يمكن للمؤسسة استخدام النموذج الموحد M-15.

إذا كانت الشركة تستخدم شكلها الخاص ، إذن يجب أن تتم الموافقة على النموذج بأمر ويحتوي على التفاصيل المطلوبة:

- اسم المستند

- رقمه التسلسلي وتاريخ تجميعه ؛

- اسم الطرف المخلص والمستقبل ؛

- أساس الإفراج عن بنود المخزون ؛

- بيانات عن قيم المواد: الاسم ووحدة القياس والكمية والسعر والتكلفة ؛

- بيانات عن الأشخاص المسؤولين الذين أفرجوا عن البضائع وقبلوها.

من المنطقي أكثر استخدام النموذج الخاص بك داخل منظمة واحدة، يمكنك إضافة أعمدة تحتوي على معلومات محاسبية داخلية أو بيانات غير مخصصة لجهات خارجية.

عند نقل الأصول المادية بين مؤسسات مختلفة ، من المناسب استخدام النموذج الموحد M-15 ، لذلك لن يكون لدى المؤسسة الخارجية مطالبات ضد الطرف المعسر فيما يتعلق بتوثيق العملية.

إذا كانت منظمة الناقل متورطة في حركة الأصول المادية ، فمن المستحسن إصدار فاتورة في النموذج 0504205 وفقًا لـ OKUD. لا يشير فقط إلى بيانات المنظمة المصدرة والمنظمة التي تتلقى السلع والمواد ، ولكن أيضًا بيانات الناقل.

قواعد التعبئة

م - 15

يتم ملء النموذج M-15 من قبل موظفي المنظمة أو الوحدة الهيكلية، إنتاج قضية السلع والمواد. قد يكون هذا محاسبًا يكتب الفاتورة ويمررها إلى أمين المتجر أو موظف المستودع المسؤول مباشرة. تم إعداده من نسختين - واحدة للجانب المطلق والاستلام.

يجب أن تحتوي الفاتورة على الرقم التسلسلي وتاريخ التجميع ، بالإضافة إلى اسم المنظمة التي أصدرت المستند. مطلوب وحدة هيكلية إرسال ووحدة هيكلية تستقبل البضائع والمواد. لتسهيل المحاسبة ، من المستحسن الإشارة إلى نوع نشاط هذه الوحدات الهيكلية (التخزين أو الإنتاج).

في عمود "الأساس" ، تتم كتابة تفاصيل المستندات التي تسمح بالإفراج عن المواد. قد يكون هذا أمرًا أو أمرًا بالإفراج عن مواد أو زي أو توكيل رسمي.

يشير الجزء المجدول من نموذج M-15 إلى معلومات حول قيم المواد المنقولة:

- اسم المادة الذي يشير إلى العلامة التجارية والدرجة والحجم ؛

- رقم البند الخاص به ؛

- وحدة؛

- كمية السلع والمواد التي سيتم إصدارها وفقًا للمستند الأساسي والكمية الفعلية للمواد الصادرة ؛

- السعر والمبلغ ومبلغ ضريبة القيمة المضافة والمبلغ النهائي للأصول المادية ، بما في ذلك ضريبة القيمة المضافة ؛

- معلومات إضافية حول المواد المنقولة - رقم المخزون (إذا تم نقل الأصول الثابتة للحفظ).

يتم تلخيص البيانات المتعلقة بالكمية والكمية وضريبة القيمة المضافة للسلع والمواد المباعة ويشار إليها بالكلمات في أعمدة منفصلة.

بدون بيانات تسمح بتحديد دقيق للبضائع المنقولة وكميتها وكميتها ، وبدون بيانات على أساس مثل هذه الحركة للمواد ، وكذلك دون الإشارة إلى الأطراف المنقولة والمستلمة ، فإن الفاتورة غير صالحة.

يوجد أدناه نموذج الفاتورة ومثال على كيفية ملئه:

تشكل 0504205 حسب OKUD

يجب أن تحتوي الفاتورة في النموذج 0504205 وفقًا لـ OKUD أيضًا على رقم وتاريخ التسجيل. يشير إلى الاسم ورقم التعريف الضريبي للمرسل والمستلم والمنظمة التي تنقل البضائع والمواد.

يشير العمود "الأساس" إلى تفاصيل الاتفاقية بين المرسل والمتلقي ، وأمر المغادرة والتوكيل الرسمي لاستلام المواد.

يحتوي الجزء المجدول من المستند على معلومات حول:

- القيم المادية التي تشير إلى الاسم والدرجة والعلامة التجارية والبيانات الضرورية الأخرى ؛

- رقم صنف البضائع والمواد أو رقم جواز السفر ؛

- وحدة القياس والسعر

- مقدار الأصول المادية التي سيتم الإفراج عنها والإفراج عنها بعد الواقعة ؛

- تكلفة المواد بدون ضريبة القيمة المضافة ومقدار ضريبة القيمة المضافة وتكلفة المواد مع الضريبة.

يتم تلخيص البيانات الجدولية الخاصة بالكمية والتكلفة ، ويتم الإشارة إلى المعلومات حول التكلفة الإجمالية للمواد مع ضريبة القيمة المضافة بالكلمات في العمود المناسب.

توقيع الوثيقة

يتم توقيع النموذج M-15 من قبل الشخص الذي أذن بالإفراج عن الأصول المادية(على سبيل المثال ، مدير أو كبير المهندسين أو نائب إنتاج أو رئيس وحدة هيكلية). بالإضافة إلى ذلك ، يجب أن يتم التوقيع على الفاتورة من قبل كبير المحاسبين في المنظمة والشخص المسؤول ماليًا.

يتم اعتماد بوليصة الشحن في النموذج 0504205 وفقًا لـ OKUD من قبل المنفذ المسؤول - وهذا كقاعدة عامة ، محاسب مكتب المواد الذي أصدر المستند. عند الإفراج عن الأصول المادية ، يتم اعتماد بوليصة الشحن من قبل الشخص المسؤول ماديًا الذي يقوم بشحن المواد.

توقيعات رئيس وكبير المحاسبين غير متوفرة هنا، لان يتم الإفراج عن الأصول المادية للحزب على أساس اتفاق مبرم بين المنظمتين وتوكيل رسمي لاستلام البضائع والمواد.

توقيعات رئيس وكبير المحاسبين غير متوفرة هنا، لان يتم الإفراج عن الأصول المادية للحزب على أساس اتفاق مبرم بين المنظمتين وتوكيل رسمي لاستلام البضائع والمواد.

على جانب الاستلام ، يتم اعتماد الفاتورة إما من قبل أمين المخزن الذي يستلم المواد إلى مستودعه ، أو من قبل رئيس قسم الإنتاج الذي سينقل المواد المستلمة إلى الإنتاج.

يجب أن تحتوي جميع التوقيعات على اسم منصب الشخص الموقّع على المستند وفك تشفير توقيعه. بدون توقيع واحد على الأقل ، هذا المستند غير صالح ولا يمكن أخذه في الاعتبار.

هل أحتاج إلى الطباعة؟

لا تنص نماذج النموذج M-15 والنموذج 0504205 وفقًا لـ OKUD على الختم عليها. وفقًا لذلك ، فإن هذه المستندات صالحة بدون ختم.

ومع ذلك ، فمن المعتاد لقواعد دوران الأعمال التصديق على توقيعات كلا الطرفين بالأختام عند تبادل المستندات بين مؤسستين مختلفتين. يمكن للمنظمات إصلاح هذه اللحظة في ملحق عقد الحفظ أو اتفاقية الرسوم.

من الممكن أيضًا لصق الأختام عند نقل المواد بين الأقسام الهيكلية المختلفة لنفس المنظمة ، إذا تم توفير ذلك بواسطة مستند محلي داخلي.

كيف يتم تسجيل حقيقة حركة المخزون في المستندات المحاسبية؟

يتم تسجيل فاتورة تحرير المواد في دفتر يومية مستندات المخزونعلى جانبي الإفراج والاستقبال. في نهاية الفترة المشمولة بالتقرير (الأسبوع ، العقد ، الشهر) ، يقوم الشخص المسؤول ماديًا بنقل المستندات الأولية إلى قسم المحاسبة وفقًا للسجل.

يقوم المحاسب ، على أساس المعاملة التجارية التي تم إصدار فاتورة بها لتحرير المواد إلى الجانب ، بإجراء الترحيلات ويعكسها في المحاسبة.

يقوم المحاسب ، على أساس المعاملة التجارية التي تم إصدار فاتورة بها لتحرير المواد إلى الجانب ، بإجراء الترحيلات ويعكسها في المحاسبة.

إذا تم إجراء تحويل للحفظ ، فإن المنظمة المستقبلة تعكسها في حساب خارج الرصيد 002 "المواد المقبولة للحفظ".

لا تقتطع المنظمة المرسلة السلع والمواد من ميزانيتها العمومية ، وتعكس حركتها فقط على الحسابات الفرعية للمحاسبة التحليلية للحساب 10 "المواد".

وبالمثل ، سيعكس المرسل قيم المواد عند نقل المواد الخام إلى العميل ، لكن المؤسسة التي تنفذ المعالجة تقوم بإصلاحها في الحساب غير المتزن 003 "المواد المقبولة للمعالجة".

عند نقل الأصول المادية بين الأقسام الهيكلية البعيدة إقليمياً لمؤسسة واحدة ، ستعتمد إدخالات المحاسبة على الغرض من النقل.

- إذا كانت هذه حركة بين المستودعات ، فسيتم الترحيل فقط بين الحسابات الفرعية المختلفة للحساب 10 "المواد".

- عند نقل المواد إلى الإنتاج ، يتم خصمها من رصيد الحساب 10 إلى الخصم من الحساب 20 "الإنتاج الرئيسي".

ما هي مدة التخزين؟

مثل جميع المستندات الأساسية ، يجب الاحتفاظ بفاتورة الإفراج عن المواد إلى الجانب في المنظمة لمدة خمس سنوات إبلاغية على الأقل، وبعد ذلك يمكن تدميرها. يتم التخزين ، كقاعدة عامة ، من قبل قسم المحاسبة في المؤسسة. في المؤسسات الكبيرة ذات الحجم الكبير لسير العمل ، يتم تعيين هذه الوظيفة لمسؤول منفصل.

يتم إصدار فاتورة للإفراج عن المواد لحركة البضائع والمواد داخل منظمة واحدة ، ولكن بين أقسامها البعيدة إقليمياً ، أو بين المنظمات المختلفة عند نقل المواد للتخزين أو المعالجة. للمؤسسة الحق في تطوير شكلها الخاص أو استخدام أشكال موحدة.

إذا وجدت خطأً ، فيرجى تحديد جزء من النص والنقر السيطرة + أدخل.

مستند M-15 عبارة عن فاتورة تحتوي على قائمة بالمواد المنقولة إلى طرف ثالث. يشير M-15 ، جنبًا إلى جنب مع قائمة الجرد ، إلى مجموعة من المستندات التي تم جمعها من قبل متخصصين في قسم المحاسبة أو غيرهم من الأشخاص المصرح لهم (على سبيل المثال ، من قبل رجل الأعمال الفردي نفسه). الفاتورة التي تحتوي على قائمة بمواد الرسوم ليست وثيقة إلزامية ، ولكنها مع ذلك مستخدمة على نطاق واسع ومستخدمة من قبل كل من الشركات الصغيرة والمؤسسات الكبيرة في التفاعل بين القطاعات.

كما أن نموذج M-15 ليس موحدًا: يمكن لكل شركة تطوير مستندها الخاص ، وتعديل الهيكل حسب الضرورة ، والقضاء على ما هو غير ضروري. ومع ذلك ، فمن الأنسب تنزيل وتعبئة فاتورة قياسية جاهزة.

كيف يتم ملء وثيقة M-15؟

يعد النموذج القياسي الأمثل للاستخدام والمناسب في أي حال تقريبًا ، والذي يمكن تنزيله بتنسيق Excel من الرابط الوارد في الفقرة التالية. تم تطوير هذه الوثيقة في عام 1997 وتمت الموافقة عليها في 30 أكتوبر من نفس العام بموجب مرسوم لجنة الإحصاء الحكومية للاتحاد الروسي رقم 71 أ. ليس من الصعب تعبئته بشكل صحيح: يكفي الانتقال من عمود إلى عمود لإدخال البيانات المطلوبة بعناية.

الفروق الدقيقة في الحشو لا تزال موجودة ؛ ينبغي النظر فيها بمزيد من التفصيل:

- عادة ما يتم إكمال النموذج M-15 بواسطة محاسب الشركة ، وأحيانًا بمساعدة أمين المتجر. إن وجود شخص أو شخصين مسؤولين كافٍ تمامًا للامتثال التام للوثيقة لمتطلبات القانون.

- حاليًا ، للمصادقة على الفاتورة ، لا يلزم وضع أختام وطوابع المنظمة أو الوحدة الهيكلية عليها. أصبح ملء المستند أسهل قليلاً من ذي قبل: الآن ، لمنحها أصالة ، يكفي توقيع المترجم (المترجمين) والشخص المسؤول.

- على عكس الأمر النقدي الوارد أو الصادر ، يجب ملء نموذج M-15 في نسختين: الأولى مخزنة في مستودع مملوك لكيان قانوني أو رائد أعمال فردي ، والثانية ، مع جميع التوقيعات ، يتم نقلها إلى متلقي المواد الخام أو عناصر المخزون الأخرى.

مهم: لا يفرض المشرع متطلبات صارمة لتصميم نموذج M-15. يمكن كتابتها على جهاز كمبيوتر أو بخط اليد. الشيء الرئيسي هو أن يتم التصديق على الوثيقة بتوقيعات المنفذين والأشخاص المسؤولين ، والمعلومات الواردة فيها صحيحة. الآن ، في عصر الانتقال الكامل إلى إدارة المستندات الإلكترونية (على سبيل المثال ، استخدام نظام الفرات) ، من المنطقي عدم طباعة النماذج الفارغة من نموذج M-15 ، ولكن إدخال جميع البيانات فيها على الفور: ثم سيكون من الأسهل إجراء تعديلات على المستند النهائي ، وإرساله لطباعة النسخة التي تم التحقق منها بالكامل بالفعل.

إجراء ملء الجزء العلوي من الفاتورة:

- أول حقل مهم هو رقم الوثيقة. عند إلصاقه ، يوصى باستخدام الترقيم من طرف إلى طرف طوال إجمالي الدوران الداخلي ؛ خلاف ذلك ، سيتم تسجيل عدة أوراق مالية مختلفة تحت نفس الرقم في النظام مرة واحدة ، مما سيؤدي إلى حدوث ارتباك في المستقبل.

- بعد ذلك ، تحتاج إلى الإشارة إلى الاسم الكامل للكيان القانوني الذي أصدر المواد (يمكن دمجه مع الاسم المختصر المقبول رسميًا) ، والرمز وفقًا لمصنف جميع المؤسسات والمنظمات الروسية ، أو OKPO.

- العناصر التالية هي تاريخ ملء نموذج M-15 (يجب عليك استخدام القيمة الحالية ؛ التأريخ الخلفي غير مرحب به) ورمز المعاملة وفقًا للمصنف العام.

- الآن من الضروري الإشارة في أعمدة منفصلة للمرسل والمستلم والمسؤول عن التسليم في أي التقسيمات الهيكلية يتم تنفيذ العملية وما هو النطاق العام للمؤسسة.

مهم: يجب إعطاء المعلومات العامة فقط والأكثر أهمية ؛ أسماء ومناصب الأشخاص المسؤولين في هذه الحالة هي معلومات زائدة عن الحاجة يمكن إهمالها.

- في الحقل التالي ، تحتاج إلى إدخال ارتباط إلى مستند ورقي أو إلكتروني كان بمثابة أساس لإصدار فاتورة. قد يكون هذا أمرًا أو عقدًا أو أمرًا ، يشير بالضرورة إلى الرقم المخصص وتاريخ الكتابة (التسجيل ، إذا كان الأول مفقودًا).

- في القسمين الأخير وقبل الأخير ، "إلى" و "من خلال من" ، الأسماء الأخيرة ، والأسماء الأولى ، وأسماء العائلات ، ومواقف فناني الأداء ، وكذلك ، إذا لزم الأمر ، عدد التوكيلات التي يتصرفون على أساسها يجب أن تعطى.

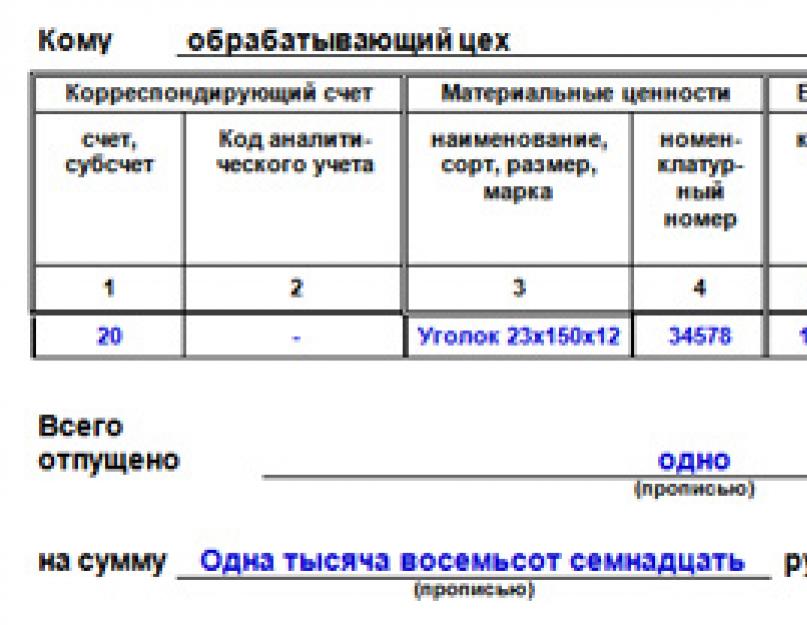

تم وضع الجدول السفلي من نموذج M-15 بالترتيب التالي:

- العمود 1- رقم الحساب / الحساب الفرعي حسب الترقيم الحالي.

- العمود 2- كود المحاسبة التحليلية لبنود المخزون المفرج عنها (المشطوبة من الميزانية).

- العمود 3- قائمة بالأصول المتداولة المحولة مع بيان الاسم والخصائص المميزة والعلامات التجارية والأصناف.

- العمود 4- رقم الوحدة المباعة حسب التسمية المعتمدة في الإنتاج. إذا لم يكن هناك أي شيء ، فيجب ترك الحقول فارغة أو وضع شرطات فيها ، كما يوصى بذلك.

- العمود 5- كود الوحدة المستخدمة لقياس كمية المواد وفقًا لمصنف عموم روسيا (OKEI).

- العمود 6- مفكك (مقبول بشكل عام) اسم وحدة القياس المستخدمة (كيلوغرام ، لتر ، بال ، وما إلى ذلك).

- العمود 7- العدد المخطط للبضائع والمواد المراد نقلها مقاساً بالوحدات المناسبة.

- العمود 8- الكمية الفعلية للمواد الخام المفرج عنها (يمكن ملء هذا العنصر من قبل كل من المحاسب وأمين المخزن).

- العمود 9- التكلفة الإجمالية لكل صفقة محررة بالعملة المحلية (روبل).

- العمود 10- سعر البضائع ، محسوبًا باستثناء ضريبة القيمة المضافة بالروبل.

- المربع 11- ضريبة القيمة المضافة ، كما يعبر عنها بالروبل.

- المربع 12- التكلفة الإجمالية للمواد الموردة ، بما في ذلك ضريبة القيمة المضافة هذه المرة (بالروبل).

- المربع 13- رقم الوظيفة المحولة حسب قائمة الجرد.

- المربع 14- رقم الموقع. إذا لم يكن هناك ، يمكن ترك الحقل فارغًا أو وضع شرطة فيه (يدويًا أو بضع واصلات أو شرطات على الكمبيوتر).

- المربع 15- الرقم التسلسلي لسجل الوحدة المصدرة حسب ملف المستودع.

في الجزء الأخير من نموذج M-15 (عادةً ما يكون في الخلف) ، يجب عليك تقديم:

- العدد الإجمالي للعناصر المنقولة إلى طرف ثالث (المناصب ، وليس الوحدات).

- التكلفة الكاملة للمواد الخام المدرجة في إشعار التسليم بما في ذلك ضريبة القيمة المضافة.

- بشكل منفصل - القيمة الإجمالية لضريبة القيمة المضافة.

الوثيقة مصدق عليها من قبل كبير المحاسبين ، وقد تحتوي أيضًا على توقيعات أمين المخزن ("تم إصدارها") ، والمسؤول التنفيذي ومستلم السلع والمواد. كما ذكرنا سابقًا ، فإن الختم أو الختم اختياري ؛ إذا كان ذلك ممكنًا ، من أجل منع التلميحات المحتملة للطرف المقابل ، لا يزال من الأفضل إخمادها.

نموذج M-15 - نموذج (تنزيل في Excel)

يمكنك تنزيل نموذج M-15 الجاهز ، والذي يسهل فتحه وتعديله في أي تطبيق جداول بيانات ، من الرابط أعلاه. عند الطباعة ، يمكن وضع المستند على ورقة واحدة بتنسيق A4 (على كلا الجانبين) أو متباعدة في ورقتين منفصلتين. يمكن تغيير جميع حقول وعناوين الفاتورة ، والنموذج نفسه جاهز تمامًا للعمل.

فاتورة على شكل M-15 - تعبئة عينة

على الرغم من أن ملء نموذج M-15 ليس بالأمر الصعب ، إلا أنه سيكون مفيدًا لكل من المحاسب المتمرس والموظف المبتدئ في القسم للتعرف على النموذج الخاص بملء النموذج. يمكنك تنزيل عينة من المستند النهائي من الرابط أعلاه.

تلخيص لما سبق

نموذج M-15 ليس موحدًا وليس إلزاميًا ، ولكن استخدامه سيساعد في تبسيط سير العمل وتبسيطه. يمكن ملء بوليصة الشحن يدويًا أو على جهاز كمبيوتر ، ولكنها في أي حال تتطلب تصديقًا بتوقيعات المنفذين والأشخاص المسؤولين.

ليس من الضروري ختم المستند ، ولكن إذا كان ذلك ممكنًا ، فمن المرغوب فيه: سيصبح وجود بصمة دليلًا إضافيًا في المحكمة على حسن نية المنظمة التي أصدرت المواد.

في حالة الإفراج عن الأصول المادية لمزارع منظمتهم الواقعة خارج أراضيها ، أو لمنظمات الطرف الثالث ، على أساس العقود والوثائق الأخرى ، يتم إصدار فاتورة للإفراج عن المواد للطرف. في كثير من الأحيان يتم تطبيق المستند في الحالة الأولى.

يتم استخدام النموذج القياسي المشترك بين القطاعات رقم M-15 (تمت الموافقة عليه بموجب مرسوم لجنة الإحصاء الحكومية في روسيا بتاريخ 30 أكتوبر 1997 رقم 71 أ) كنموذج وثيقة.

يتم إصدار الفاتورة من نسختين: يتم نقل النسخة الأولى إلى المستودع (كأساس للإفراج عن البضائع والمواد) ؛ الثاني - لمتلقي البضائع والمواد.

يمكن إصدار الفاتورة في قسم المحاسبة - من قبل الموظف المسؤول عن منطقة المحاسبة هذه ، في المستودع - بواسطة أمين المتجر بناءً على أمر كتابي من الرئيس وتوكيل رسمي مقدم من مستلم البضائع والمواد ، أو في الوحدة الهيكلية - من قبل الموظف المسؤول.

يمكن للعديد من الأشخاص المشاركة في تحرير الفاتورة. عند وصف الإجراء الخاص بملء عمود النموذج رقم M-15 ، سنشير بالضرورة إلى ما إذا كان يجب ملء أي عمود بواسطة موظف معين.

ترقيم الفواتير مستمر. من العام الجديد يبدأ الترقيم من الرقم 1.

الجدول الأول يوضح:

- تاريخ الفاتورة

- رمز نوع المعاملة (يتم ملؤه إذا كانت المنظمة تستخدم نظام تشفير) ؛

- المرسل: اسم الوحدة الهيكلية ونوع نشاطها ؛

- المتلقي: اسم الوحدة الهيكلية ونوع نشاطها ؛

- المسؤول عن التوريد: اسم الوحدة الهيكلية ونوع نشاطها ورمز المقاول (يتم تعبئته إذا كانت المنظمة تستخدم نظام ترميز).

في السطر "إلى" أشر إلى اسم مستلم الأصول المادية: مزارع منظمتهم أو منظمات الطرف الثالث. بالإضافة إلى ذلك ، يقومون بإدخال الاسم الأخير ، والاسم الأول ، والعائلة ، بالإضافة إلى تفاصيل التوكيل المقدم من المستلم.

إذا لم يتم إصدار الفاتورة في قسم المحاسبة ، وفقًا لجدول سير العمل المحدد في المؤسسة ، فسيتم بعد ذلك ملء العمودين 1 و 2 من الجدول الرئيسي للفاتورة بواسطة محاسب جدول المواد:

- حساب تركيبي محاسبي وحساب فرعي يتم من خلاله إعداد مراسلات حساب المخزون على أساس هذه الفاتورة ؛

- كود للمحاسبة التحليلية للقيم المشطوبة. يمكن ملء الأعمدة التالية بواسطة غير محاسب.

يشير العمود 4 إلى رقم التسمية الذي تم تعيينه في المؤسسة لهذا النوع من الأصول المادية وفقًا لعلامة سعر التسمية المطورة. إذا كان لدى المؤسسة مجموعة صغيرة من الأسهم ، فلا يجوز لها تعيين أرقام عناصر لها. في هذه الحالة ، يتم وضع شرطة في العمود.

يشير العمود 5 إلى رمز وحدة القياس وفقًا لـ OKEI.

يشير العمود 6 إلى اسم وحدة القياس المعتمدة لهذا النوع من المواد (قطع ، كيلوغرامات ، أمتار ، إلخ).

يشير العمود 7 إلى كمية المواد التي سيتم تحريرها في الفاتورة.

يتم ملء العمود 8 بواسطة صاحب المتجر عند تحرير البضائع والمواد من المستودع. يشير إلى الكمية الفعلية للسلع الصادرة.

إذا تم الاحتفاظ بالمحاسبة الكمية فقط في المستودع (أو كان الموظف المسؤول في الوحدة الهيكلية لا يعرف أسعار المواد) ، فسيتم ملء الأعمدة من 9 إلى 12 بواسطة محاسب.

يشير العمود 9 إلى سعر وحدة السلع والمواد ، باستثناء ضريبة القيمة المضافة ، بالروبل والكوبيل.

في العمود 10 - تكلفة الكمية الكاملة للسلع والمواد ، باستثناء ضريبة القيمة المضافة ، بالروبل والكوبيل. يتم حسابه على أنه نتاج مؤشرات من العمودين 8 و 9.

يحتوي العمود 11 على مبلغ ضريبة القيمة المضافة على كمية البضائع بأكملها. يتم حسابه بضرب المؤشر في العمود 10 بمعدل ضريبة القيمة المضافة المقابل.

يشير العمود 12 إلى التكلفة الإجمالية للبضائع ، بما في ذلك ضريبة القيمة المضافة. يتم حسابه على أنه مجموع المؤشرات من العمودين 10 و 11.

يتم ملء الأعمدة من 13 إلى 15 بواسطة صاحب المتجر:

- يشير العمود 13 إلى رقم المخزون المخصص للمادة وفقًا لملف المستودع ؛

- في العمود 14 - رقم جواز السفر ، والذي يتوفر عادة للأصول المادية التي تحتوي على معادن ثمينة وأحجار. في حالات أخرى ، يتم وضع شرطة في العمود ؛

- في العمود 15 ، يتم وضع رقم الإدخال في بطاقة محاسبة المواد.

- الشخص المسؤول الذي سمح بالإفراج عن الأصول المادية ؛

- الشخص الذي أطلق القيم المادية ؛

- رئيس الحسابات؛

- المتلقي للقيمة.