أصول الإنتاج الدوارة- هذا هو جزء من رأس المال العامل الذي يتم استهلاكه في كل دورة إنتاج وتكلفته ، على عكس أصول الإنتاج الثابتة تمامانقلها إلى المنتجات التي تم إنشاؤها حديثًا (أعمال ، خدمات).

المحتوى العيني لرأس المال العامل هو عناصر العمل الموجودة في مخزون الإنتاج (المواد الخام والمواد الأساسية والمساعدة والوقود وما إلى ذلك) والتي دخلت في عملية الإنتاج ، وتكاليف السنوات المقبلة لتطوير منتجات جديدة وتحسين التكنولوجيا والعناصر منخفضة القيمة وسريعة التحمل ، والتي لا تتجاوز تكلفتها 10 آلاف روبل. أو الذين تقل مدة خدمتهم عن 12 شهرًا ، بغض النظر عن التكلفة.

أموال التداول- هذه هي الأموال التي تضمن استمرارية عملية الإنتاج وبيع المنتجات (الأعمال والخدمات) للمؤسسة. يتم استخدامها لخدمة مجال التداول وإجراء أنشطة التوريد والتسويق.

تتكون أموال التداول من المنتجات الجاهزة للبيع ، والمنتجات المشحونة ، والتي لم يتم تقديم المستندات الخاصة بها إلى البنك للدفع أو قيد العبور ، والمبالغ المستحقة والنقدية الموجودة ، في الحسابات المصرفية وفي الحسابات اللازمة لشراء الخام. المواد ، المواد ، الوقود ، إلخ ، دفع الأجور.

تتم دراسة المحتوى العيني لرأس المال العامل على الجانب الأيسر من الميزانيات العمومية للمؤسسات ، وهو ما يسمى الأصل. ومن ثم ، يتم استدعاء العناصر الفردية لرأس المال العامل أصول .

تتم دراسة الأموال المقدمة لتكوين رأس المال العامل على الجانب الأيمن من الميزانيات العمومية ، تسمى الخصوم. ومن ثم ، يتم استدعاء المصادر الفردية لرأس المال العامل المطلوبات .

يتكون رأس المال العامل من مصدرين رئيسيين:

1) ملك، أي الأموال المخصصة للمؤسسة أثناء تكوينها وتجديدها في المستقبل ،

2) اقترضت، استعارتالأموال (القروض).

رأس المال العامل الخاص- هذا جزء من رأس المال العامل الذي يميز استقلالية الملكية والاستقرار المالي للمؤسسة. يتم تشكيلها في المقام الأول من خلال الخصومات من الأرباح.

الأموال المقترضة- هذا هو مصدر تكوين رأس المال العامل ؛ الأموال المتلقاة في شكل قروض مصرفية (اعتمادات) ومن مصادر أخرى ؛ تكون مؤقتًا تحت تصرف المؤسسة ويتم استخدامها على قدم المساواة مع رأس المال العامل الخاص بها.

المصدر الرئيسي لتمويل نمو رأس المال العامل الخاص هو ربح المؤسسة. يتم توفير الحاجة الإضافية لرأس المال العامل ، بسبب الاحتياجات المؤقتة ، من خلال قروض بنكية قصيرة الأجل.

بالإضافة إلى امتلاك الأموال والاقتراض ، الشركات لديها باستمرار الأموال المشاركة- حسابات الدفع بكافة أنواعها.

تداول رأس المال العامل تتكون المؤسسة من ثلاث مراحل:

في المرحلة الأولى ، يتم نقل رأس المال العامل من الشكل النقدي إلى السلعة الأولى (يتم الحصول على مخزون الإنتاج والقوى العاملة) ،

في الثانية - يتم تحويل مخزونات الإنتاج بمشاركة الأدوات والعمالة إلى منتجات نهائية (أعمال ، خدمات) ،

في الثالث - يتم بيع المنتجات النهائية (الأعمال والخدمات) ، وتحرير الأموال وتأخذ مرة أخرى شكل نقود.

تعتبر الدائرة مكتملة عندما يتم استلام الأموال الخاصة بالمنتجات المباعة في الحساب الجاري للشركة. تنتمي المراحل الأولى والثالثة من الدائرة إلى مجال التداول ، والثانية - إلى مجال الإنتاج. توفر استمرارية عملية الإنتاج توفر رأس المال العامل في كل مرحلة من المراحل الثلاث.

متوسط التكلفة السنوية لرأس المال العامل- محسوبة على أساس متوسط التسلسل الزمني، المدخلات والتخلص من رأس المال العامل يتم توقيتها حتى منتصف الشهر:

أين OS n.g, نظام التشغيل k.g- تكلفة رأس المال العامل في بداية ونهاية العام على التوالي ،

نظام التشغيل i- تكلفة رأس المال العامل في اليوم الأول أناالشهر ، ابتداء من فبراير ( أنا= 2) وتنتهي بشهر ديسمبر ( أنا = 12).

تتميز كفاءة استخدام رأس المال العامل للمؤسسة بمؤشرات مثل معدل دوران رأس المال العامل ونسبة الدوران.

معدل دوران رأس المال العامل- هذه هي مدة تداولها الكامل ، والتي يتم إجراؤها من المرحلة الأولى (الاستحواذ) إلى الأخيرة (بيع المنتجات النهائية ، والأعمال ، والخدمات) في أيام:

أين OS الأربعاء- متوسط الفترة تيرصيد رأس المال العامل

ص- ايرادات المبيعات للفترة تي,

تي- مدة الفترة ، أيام.

مثال. بلغ رصيد رأس المال العامل للمؤسسة: في 1 يناير - 110 ألف روبل ، في 1 فبراير - 115 ألف روبل ، في 1 مارس - 125 ألف روبل ، في 1 أبريل - 130 ألف روبل. بلغت مبيعات المنتجات للربع الأول 900 ألف روبل. احسب معدل دوران رأس المال العامل.

المحلول. متوسط أرصدة رأس المال العامل للفترة:

أرباح اليوم الواحد:

دوران رأس المال العامل:

نسبة دوران رأس المال العاملهو عدد عمليات التداول التي تم إجراؤها بواسطة رأس المال العامل لفترة معينة:

مثال. لظروف المثال السابق ، احسب معدل دوران رأس المال العامل.

المحلول. معدل دوران:

أي ، بالنسبة لهذا الربع ، حقق رأس المال العامل للمؤسسة 7.5 حجم دوران.

ترتبط مؤشرات الدوران بالنسب:

من أجل تحسين كفاءة أداء رأس المال العامل ، لا تقوم الشركات فقط بالمحاسبة الخاصة بها ، ولكن أيضًا التقنين ، والتي تحسب من أجلها:

1) قواعد رأس المال العامل بالأيام ،

2) قواعد رأس المال العامل من الناحية النقدية.

اساسي- هذا مؤشر تقني واقتصادي يعكس القيمة المحددة للمعامل ، مستوى استخدام الموارد.

نسبة رأس المال العامل- هذا هو الحد الأدنى من النقد الذي تحتاجه المؤسسة (الشركة) لتلبية إجمالي الحاجة لرأس المال العامل. بشكل عام ، يمكن إجراء حساب المعيار لعنصر منفصل لرأس المال العامل باستخدام الصيغة:

أين لكن- معيار عنصر منفصل لرأس المال العامل ،

ا- معدل دوران هذا العنصر للفترة (على سبيل المثال ، استهلاك المواد للسنة والربع والشهر وما إلى ذلك) ،

تي- مدة الفترة بالأيام (السنة تساوي 360 يومًا ، الربع - 90 يومًا ، الشهر - 30 يومًا) ،

ح- معيار مخزون رأس المال العامل لهذا العنصر بالأيام ،

من- استهلاك يوم واحد لهذا العنصر.

مثال. وفقًا لتقدير التكلفة للعام ، تبلغ الحاجة إلى المواد 720 ألف روبل. معدل المخزون هو 15 يومًا (أي ، يجب تسليم المادة قبل 15 يومًا من دخولها حيز الإنتاج). احسب معيار رأس المال العامل للمواد.

المحلول. استهلاك المواد في يوم واحد:

نسبة رأس المال العامل للمواد:

هذا يعني أنه خلال العام يجب أن تحتفظ المؤسسة بمخزون من المواد عند مستوى 30 ألف روبل.

في الأدبيات الاقتصادية ، يتم قبول تجميع رأس المال العامل للمشروع ، والذي وفقًا له ينقسم رأس المال العامل إلى:

1) من حيث معدل دوران:

أ) تداول أصول الإنتاج(مجال الإنتاج) ،

ب) أموال التداول(مجال الدوران) ؛

2) بشأن عنصر رأس المال العامل من أجل:

أ) احتياطيات منتجة(مواد أولية ، مواد ، وقود ، قطع غيار ، مواد منخفضة القيمة ومتآكلة) ،

ب) تكلفة المنتجات غير المكتملة(العمل قيد التنفيذ ، المصروفات المؤجلة) ،

ج) المنتجات النهائية(المنتجات في المستودعات ، المنتجات المشحونة) ،

د) النقدية والتسويات(نقد وذمم مدينة وتسويات أخرى) ؛

3) عن طريق تطبيع التغطية إلى:

أ) تطبيع(احتياطيات إنتاجية) ،

ب) غير موحدة(النقد والأموال في المستوطنات) ؛

4)حسب مصدر التكوين إلى:

أ) ملك،

مفهوم رأس المال العامل ودوره في أنشطة المنشأة

التعريف 1

تحت رأس المال العامل لكيان اقتصادي ، بالمعنى العام ، من المعتاد فهم الأموال المقدمة إلى أموال المؤسسة من أجل ضمان استمرارية عمليات الإنتاج وبيع منتجاتها.

في الواقع ، رأس المال العامل هو كائنات عمل لها تقييم نقدي (قيمة) وتفي بالمعايير التالية:

- الاستخدام الكامل خلال دورة إنتاج واحدة ؛

- التغيير المستمر في شكل المواد الطبيعية ؛

- نقل القيمة للمنتج النهائي.

يتكون رأس المال العامل من رأس المال العامل للإنتاج وصناديق التداول ، ويشتمل كل منها على عدد من العناصر (الشكل 1).

الشكل 1. تكوين وهيكل رأس المال العامل لكيان تجاري. Author24 - تبادل أوراق الطلاب عبر الإنترنت

ملاحظة 1

كقاعدة عامة ، يتكون رأس المال العامل بشكل أساسي من أصول الإنتاج ، ويتم تمثيله بشكل أساسي بالمخزون (المواد الخام والمواد الاستهلاكية والوقود وما إلى ذلك). تمثل أموال التداول حوالي 30٪ من إجمالي رأس المال العامل.

نسبة مماثلة من العناصر الفردية لرأس المال العامل للمؤسسة تميز هيكلها. في الوقت نفسه ، يجب أن يكون مفهوماً أنه لا يحمل طبيعة ملزمة ويمكن تعديله اعتمادًا على ظروف العمل المحددة وخصائص الصناعة للمؤسسة.

بطريقة أو بأخرى ، يعد رأس المال العامل جزءًا لا يتجزأ من ملكية المؤسسة ويلعب دورًا كبيرًا في أنشطتها المالية والاقتصادية. هم الذين يضمنون ، أثناء تداولهم ، استمرارية عملية التكاثر ، ويغيرون أشكالهم باستمرار (النقد - قوائم الجرد والمواد الخام لتصنيع المنتجات - المنتجات النهائية - النقود ، وما إلى ذلك).

المؤشرات المقدرة لفعالية استخدام رأس المال العامل

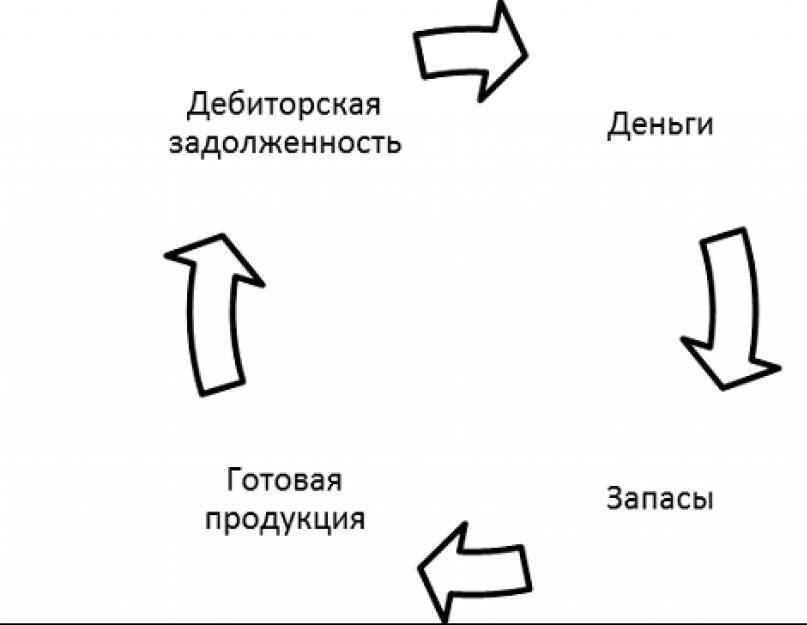

يتطلب رأس المال العامل ، الذي يعمل كمورد اقتصادي لكيان تجاري ، تحليل وتقييم فعالية استخدامها. يتم تحديد استخدام رأس المال العامل حسب طبيعتها وخصائص التداول (الشكل 2).

الشكل 2. آلية تداول رأس المال العامل للمشروع. Author24 - تبادل أوراق الطلاب عبر الإنترنت

في عملية تداوله ، يغير رأس المال العامل شكله باستمرار. يتم استخدام النقد لشراء المواد الخام والمواد ، والتي تتحول في سياق عملية الإنتاج إلى منتجات نهائية. تخضع المنتجات النهائية التي تنتجها المؤسسة للبيع في السوق ، ونتيجة لذلك تحصل المؤسسة على إيرادات. وهكذا ، يكتسب رأس المال العامل مرة أخرى شكلاً نقديًا ثم تتكرر الدورة.

من أجل تحليل فعالية استخدام رأس المال العامل وتحديد العناصر الخطرة المحتملة للاستقرار المالي للمؤسسة ، يتم استخدام عدد من المؤشرات.

أهمها:

- متوسط القيمة السنوية (الرصيد) لرأس المال العامل ؛

- معدلات الاستخدام

- مؤشرات الأداء.

دعونا نفكر فيها بمزيد من التفصيل.

يُفهم متوسط الرصيد السنوي لرأس المال العامل لكيان اقتصادي على أنه متوسط قيمة رأس المال العامل للمؤسسة على مدار العامين الماضيين. يوضح مقدار رأس المال العامل ، في المتوسط ، تحت تصرف كيان تجاري للفترة التي تم تحليلها. يسمح لك حسابه بتخفيف التقلبات المحتملة في المؤشر.

مؤشرات الاستخدام هي معدل الدوران ونسبة الحمل ، وكذلك مدة دوران رأس المال العامل لكيان تجاري. إنها تعكس طبيعة وسرعة تداول رأس المال العامل.

أخيرًا ، تميز مؤشرات الكفاءة لرأس المال العامل ، الذي يمثله المعامل المقابل ومقدار إطلاقه ، التأثير الناتج عن الاستثمارات المالية في الأصول المتداولة.

دعنا نفكر في طريقة حسابها بمزيد من التفصيل.

منهجية لحساب مؤشرات استخدام رأس المال العامل

تعتمد منهجية حساب مؤشرات استخدام رأس المال العامل للكيان الاقتصادي وفعاليتها على المعنى الاقتصادي للمؤشرات. يتم عرض الصيغ الرئيسية لحسابها أدناه.

يتم تعريف متوسط الرصيد السنوي لرأس المال العامل ($ OS $) على أنه المتوسط الحسابي للمبلغ الإجمالي لرأس المال العامل للفترة التي تم تحليلها. يمكن تحديد قيمتها من خلال الصيغة

$ OS = (OS_0 + OS_1) / 2 دولار

حيث $ OS_0 $ و $ OS_1 $ أصول متداولة للفترات التي تم تحليلها والسابقة.

يتم تعريف نسبة الدوران ($ Kob $) على أنها نسبة إيرادات الشركة المستلمة من بيع منتجاتها إلى متوسط رأس المال العامل للفترة. معادلة حسابها موضحة أدناه:

$ Cob = الإيرادات / OS $

في الواقع ، يوضح هذا المعامل عدد الدورات خلال الفترة التي يديرها رأس المال العامل لكيان اقتصادي لإكمال ، بمعنى آخر ، عدد الدورات التي يمرون بها.

المعاملة بالمثل لنسبة الدوران هي عامل استخدام رأس المال العامل ($ Zob $). وفقًا لذلك ، يمكن العثور عليه من خلال الصيغة:

تضخم الدولار = 1 / كوب = نظام التشغيل / الإيرادات $

يوضح هذا المعامل مقدار رأس المال العامل لكيان اقتصادي لكل 1 روبل من المنتجات المباعة.

أيضًا ، أحد المؤشرات الرئيسية لاستخدام رأس المال العامل هو مدة دورانهم ($ Dob $). في الواقع ، يوضح مقدار الوقت المطلوب لرأس المال العامل للمؤسسة لإكمال دورة واحدة من الدائرة. يتم تحديد قيمتها من خلال الصيغة:

إضافة $ = D / Cob $

حيث $ D $ هي مدة الفترة.

وبالتالي ، كلما ارتفعت نسبة دوران رأس المال العامل ، قل الوقت الذي تستغرقه لإكمال دائرة واحدة. وفقًا لذلك ، كلما كان تداول رأس المال العامل أسرع ، وبالتالي فهي ذات فائدة كبيرة.

بالإضافة إلى ذلك ، لتقييم فعالية استخدام رأس المال العامل ، يتم استخدام مؤشر مثل نسبة الكفاءة ($ Kef $). يعكس مقدار رأس المال العامل المنسوب إلى 1 روبل من ربح كيان اقتصادي. وفقًا لذلك ، يتم تحديد قيمتها من خلال الصيغة:

$ Kef = الربح / نظام التشغيل $

ملاحظة 2

كقاعدة عامة ، لحساب هذا المؤشر ، يتم استخدام صافي الدخل في البسط.

من الأهمية بمكان في تحليل رأس المال العامل وتقييم استخدامها تسريع معدل الدوران ، مما يساهم في زيادة المدخرات. للقيام بذلك ، يتم تحديد إصدار رأس المال العامل ($ OSw $) ، ويتم حساب قيمته بواسطة الصيغة:

OSsv $ = الإيرادات (Dobb - Dobp) / D $

حيث $ Dobb $ و $ Dobb $ هما متوسط وقت الدوران في فترات الأساس والتخطيط.

يمكن حساب المؤشرات المقدمة للمجموعة الكاملة لرأس المال العامل ، ولعناصرها الفردية ، على سبيل المثال ، المستحقات.

عند تقييم تكوين وهيكل رأس المال العامل ، يمكن أيضًا استخدام مؤشرات الوزن المحدد الذي يتم تحديده عن طريق قسمة عنصر واحد على المجموعة الكاملة لرأس المال العامل.

- يمثل القسم الأول من الميزانية العمومية الأصول غير المتداولة (الأصول الثابتة والأصول غير الملموسة) ، والتي يتم حسابها وفقًا للقيمة المتبقية مطروحًا منها الاستهلاك (السطر 1100 من الميزانية العمومية) ؛

- يتم تمثيل القسم الثاني من الميزانية العمومية برأس المال العامل ، والذي يشارك بشكل مباشر في عملية الإنتاج (السطر 1200 من الميزانية العمومية).

يتم تسجيل إجمالي أصول المؤسسة في السطر 1600 من الميزانية العمومية ، والتي يتم تجميعها من قبل المحاسبين في نهاية كل عام. باستخدام هذه الصيغة ، يتم استخدام مؤشرات الميزانية العمومية لعدة سنوات ، بينما يتم أخذ مؤشر السطر 1600 من الميزانية العمومية لكل سنة ، ويتم تلخيصه ثم تقسيمه لاحقًا على 2.

متوسط التكلفة السنوية لرأس المال العامل: صيغة لحساب الميزانية العمومية

بمقارنة القيم الأولية والنهائية التي تحدد القيمة ، يمكن للخبير الاقتصادي استخلاص استنتاجات حول النمو أو النقص في كمية الأصول المتداولة من الناحية النقدية لفترة معينة ، وتحديد القيم النسبية التي تميز معدلات نمو المؤشرات لـ كل سطر من القسم الثاني من الميزانية العمومية. ومع ذلك ، فإن الأرقام توفر فقط معلومات حول توفر الممتلكات في تاريخ معين ، ولا تعكس دائمًا الصورة الحقيقية ، حيث أن كثافة العمل في حياة المؤسسة ليست هي نفسها ، وهذا يؤدي إلى شراء غير متساو ونفقات العمل رأس المال ، على سبيل المثال ، في الشركات التي تعتمد على موسمية الدورات. من الأنسب تحليل حالة الأصول لفترات زمنية قصيرة ، أو لحساب مثل هذا المؤشر مثل متوسط التكلفة السنوية لرأس المال العامل. يتم حساب قيمة هذا المؤشر لإنتاج العديد من الحسابات الاقتصادية.

أصول الشركة هي قيمة الموارد التي تدعم عملية الإنتاج. يشمل المجمع العقاري للشركة الأصول غير المتداولة (المباني الإدارية والصناعية ، والمعدات ، والأدوات الآلية ، والمركبات) ، وكذلك الأصول المتداولة ، والتي يوجد في هيكلها أنواع من الممتلكات مثل:

متوسط قيمة الأصول السنوية

أصول الشركة هي الموارد ، المعبر عنها بالقيمة ، والتي تدعم عملية الإنتاج. وتشمل الأصول غير المتداولة (المباني ، والهياكل ، ومعدات العمل ، والأدوات الآلية ، والمركبات ، فضلاً عن السمعة التجارية ، ومنتجات البرمجيات التي تعتبر أصولاً غير ملموسة) والأصول المتداولة ، أي النقد في الصندوق وفي الحسابات المصرفية ، والمخزونات ، وديون المدينين والاستثمارات قصيرة الأجل وغيرها. منشوراتنا مكرسة لمفهوم مثل القيمة الدفترية للأصول. أين ننظر في الميزانية العمومية ، وكذلك معرفة كيفية حساب القيمة الدفترية ومتوسط القيمة السنوية للأصول هو موضوع هذه المقالة.

القيمة الدفترية المطلوبة للأصول , بادئ ذي بدء ، عند تحليل الأنشطة المالية للشركة - الأداة الرئيسية لتقييم الإنتاج والوضع المالي للشركة. استخدم هذا المؤشر عند حساب القيم بين الشركات:

كيفية حساب العائد على الأصول

يمكن حساب المؤشر باستخدام طرق حساب أخرى. وتجدر الإشارة إلى أن معادلة العائد على الأصول في الميزانية العمومية تستثني ديون المؤسسين في رأس المال المصرح به والأموال التي تم إنفاقها على شراء الأسهم من المساهمين.

إذا كان رائد الأعمال لا يعرف متوسط قيمة الأصول المجمعة للشركة ، فلا يزال بإمكانه حسابها بنفسه. لتنفيذ الإجراء ، تحتاج إلى إضافة تكلفة جميع موارد المؤسسة في بداية الفترة ونهايتها. يجب تقسيم النتيجة التي تم الحصول عليها على 2.

ما هي معادلة حساب العائد على أصول المؤسسة

يمكن العثور على التكلفة الإجمالية (TC) عن طريق جمع جميع تكاليف المؤسسة: المواد والمكونات وأجور العمال والموظفين الإداريين والإداريين ، والاستهلاك ، وتكاليف المرافق ، والأمن والسلامة ، وورشة العمل العامة ونفقات المصنع العامة ، إلخ.

في التحليل المالي والاقتصادي للمؤسسة ، هناك مجموعتان رئيسيتان - المؤشرات المطلقة والنسبية. تشمل المؤشرات المطلقة الإيرادات وحجم المبيعات والأرباح. لا يسمح تحليل هذه المؤشرات بإجراء تقييم شامل للنشاط الاقتصادي للمؤسسة.

العائد على الأصول: مناهج الحساب الأساسية والتفسير المهني

- فن العصر- تكلفة الأصول غير المتداولة (متوسط سنوي) - ص 190 ("الإجمالي" في القسم الأول)

- أوصر- تكلفة الأصول المتداولة (المتوسط السنوي) - ص 290 ("الإجمالي" في القسم الثاني) بالنسبة للمؤسسات الصغيرة ، يتم حساب المؤشرات المقابلة بشكل مختلف:

- فن العصر- تكلفة الأصول غير المتداولة تساوي مجموع السطور 1150 والبنود 1170 ؛

- أوصر- تكلفة الأصول المتداولة تساوي مجموع السطر 1210 ، السطر 1250 ، السطر 1230.

على الرغم من أن اسم المؤشر المستخدم في إعداد التقارير المالية في روسيا مطابق لاسم المؤشر وفقًا للمعايير الدولية ، يمكن تفسير معناها بطرق مختلفة. لذلك ، يتم خصم استقطاعات الاستهلاك من إجمالي أرباحنا ، وفقًا للمعايير الغربية - لا.

مجلة على الإنترنت لمحاسب

في نهاية الشتاء وبداية الربيع ، تعمل جميع المنظمات بنشاط على إعداد البيانات المالية لعام 2020. دعنا نتحدث عن أحد المؤشرات الرئيسية لأي مؤسسة - القيمة الدفترية للأصول. أين يمكنني رؤيته بشكل متوازن؟لعام 2020 وكيف سيساعد.

أي متخصص سبق له التعامل مع المحاسبة يعرف كلمتي "الميزانية العمومية" و "الأصول التنظيمية". إذا شرحنا معناها بلغة يسهل الوصول إليها ، فسنجد ذلك القيمة الدفترية للأصول- هذا عدد معين من الوسائل والفوائد التي يمكن التعبير عنها من الناحية النقدية.

العائد على الأصول (ROA)

يشير العائد على الأصول إلى مجموعة معاملات "الربحية". تظهر المجموعة فعالية إدارة النقد في المؤسسة. سننظر في نسبة العائد على الأصول (ROA) ، والتي توضح مقدار الأموال التي يتم احتسابها لكل وحدة من الأصول التي تمتلكها الشركة. ما هي أصول المؤسسة؟ بكلمات أبسط ، هذه ملكيته وأمواله.

معيار العائد على الأصول ، وكذلك لجميع نسب الربحية كرا> 0. إذا كانت القيمة أقل من الصفر ، فهذه مناسبة للتفكير بجدية في كفاءة المؤسسة. سيكون هذا بسبب حقيقة أن الشركة تعمل بخسارة.

العائد على الأصول المتداولة وصيغ حسابها

غالبًا ما يتم إيلاء اهتمام خاص لربحية أصول الشركة.هذه نسبة توضح كيف أن أنشطة الشركة مربحة. بمعنى آخر ، يعكس العائد على الأصول مقدار الدخل المستلم من كل روبل تنفقه المؤسسة.

يعكس مفهوم ربحية الأصول المتداولة فعالية عملية الإنتاج.بمساعدتها ، يمكنك الحكم بأمان على طبيعة تنفيذ الخطط الاقتصادية والمالية. يجب ضمان زيادة حجم إنتاج وبيع البضائع ، وفتح أسواق مبيعات جديدة ، باستمرار من خلال رأس المال العامل.

دوران الأصول: صيغة الحساب

تعتمد قيمة مؤشر كفاءة الموارد بشكل مباشر على حجم المبيعات. إذا كان هناك اتجاه هبوطي في قيمة المعامل ، فهذا يعني أن النشاط المالي آخذ في الانخفاض. وعلى العكس من ذلك ، تشير الزيادة إلى أن حجم المبيعات قد نما ، وأن رأس المال يتحول بشكل أسرع.

يعتمد تحليل جودة العمل مع المدينين على نسبة دوران المستحقات. يميز مدى سرعة المدينين في دفع ثمن المنتجات المقدمة على الائتمان. كلما ارتفع المؤشر ، زادت فعالية سياسة التسعير.

27 يونيو 2018 384تحدثنا عنها في مشاورات منفصلة ، واستشهدنا بها ، وبحثنا في الموضوع أيضًا. في هذه المادة ، سوف نتناول المزيد من التفاصيل حول القيمة الدفترية للأصول.

قيمة الأصول في الميزانية العمومية: أين تبحث في الميزانية العمومية

ما هي القيمة الدفترية لأصول الشركة؟

المبلغ الإجمالي للأصول في الميزانية العمومية هو القيمة الدفترية ، أي القيمة التي تنعكس بها الأصول في الميزانية العمومية.

فيما يتعلق بالشكل المعتمد للميزانية العمومية (أمر وزارة المالية بتاريخ 2 يوليو 2010 برقم 66 ن) ، فإن القيمة الدفترية للأصول هي خط الرصيد 1600 "الرصيد". هذا هو الجواب على سؤال حول كيفية حساب القيمة الدفترية للأصول في الميزانية العمومية.

قيمة الأصول في الميزانية العمومية هي المؤشر الرئيسي الذي يميز المركز المالي للمنظمة في تاريخ التقرير.

كيفية حساب القيمة الدفترية للأصول

مجموع أصول الميزانية العمومية هو مؤشر يعكس القيمة الدفترية الإجمالية لجميع أنواع أصول المنظمة. يتم الإفصاح عن إجراءات تحديد القيمة الدفترية للأصول في الوثائق التنظيمية ذات الصلة التي تحكم المحاسبة. في الوقت نفسه ، من المهم مراعاة المطلب الرئيسي لانعكاس الأصول في الميزانية العمومية: تنعكس في صافي التقييم ، أي ناقص القيم التنظيمية (الفقرة 35 من PBU 4/99 ).

وبالتالي ، تنعكس الأصول الثابتة في الميزانية العمومية بالقيمة المتبقية. القيمة المتبقية للأصول الثابتة هي تكلفتها (الاستبدال) الأولية ، مخفضة من خلال الاستهلاك المتراكم. وفقًا لمخطط الحسابات (أمر وزارة المالية بتاريخ 31 أكتوبر 2000 رقم 94 ن) ، يتم تحديد القيمة المتبقية للأصول الثابتة (C OST) في أي تاريخ تقرير على النحو التالي:

C OST \ u003d D 01 - K 02 ،حيث D 01 - الرصيد المدين على الحساب 01 "الأصول الثابتة" ؛

K 02 - الرصيد الدائن للحساب 02 "إهلاك الأصول الثابتة".

وبالمثل ، تظهر الأصول غير الملموسة في الميزانية العمومية بالقيمة المتبقية.

تظهر قيمة الميزانية العمومية للذمم المدينة صافية من المخصصات التي تم إنشاؤها للديون المشكوك في تحصيلها ، والاحتياطيات - صافية من مخصص إهلاك الأصول الملموسة.

متوسط قيمة الأصول

لا يسمح شكل الميزانية العمومية فقط بالإجابة على سؤال حول كيفية تحديد القيمة الدفترية للأصول في الميزانية العمومية ، ولكن أيضًا لحساب متوسط قيمتها.

يمكن أن يعطي مؤشر متوسط قيمة الأصول الصافية فكرة أكثر واقعية عن قيمة الأصول ، مما يسهل التقلبات الحادة المحتملة التي نشأت في أحد تواريخ إعداد التقارير.

متوسط القيمة السنوية للأصول في الميزانية العمومية (A SG) هو متوسط قيمتها الحسابية للسنة التقويمية ، والتي يتم تحديدها على النحو التالي:

A SG \ u003d (A NG + A KG) / 2 ،حيث A NG هي قيمة الأصول وفقًا للميزانية العمومية في بداية السنة ؛

و KG - قيمة الأصول في الميزانية العمومية في نهاية العام.

بالنظر إلى أن الأصول معروضة في الميزانية العمومية اعتبارًا من 31 ديسمبر ، فإن قيمة الأصول في بداية السنة تتوافق مع رصيد السطر 1600 اعتبارًا من 31 ديسمبر من العام السابق للسنة السابقة ، وقيمة الأصول في تقابل نهاية العام رصيد السطر 1600 اعتبارًا من 31 ديسمبر من العام السابق.

دعنا نظهر هذا بمثال.

حسب الميزانية العمومية لعام 2016 ، بلغت قيمة أصول المنظمة (بالألف روبل):

وبالتالي ، سيتم حساب متوسط القيمة السنوية لأصول المنظمة لعام 2016 بمبلغ 115455 ألف روبل. ((127234 + 103676) / 2).

في دراسة نتائج أنشطة المنظمة وتحليل الأداء ، يتم استخدام المؤشرات لتاريخ محدد ولفترة زمنية معينة. يمكن استخدام هذه المؤشرات لحساب أنواع مختلفة من المعاملات. على سبيل المثال ، يتم تحديده بقسمة ربح الفترة على قيمة الأصول. ومع ذلك ، لن يكون من الصحيح تمامًا أن نعزو الربح ، على سبيل المثال ، للسنة إلى قيمة الأصول في نهاية العام ، لأن ديناميكيات الأصول خلال العام لا تؤخذ في الاعتبار. من أجل "تخفيف" التقلبات في قيمة الأصول في تاريخ محدد ، يتم حساب متوسط قيمتها. وفي معادلة العائد على الأصول ، لا يتم تقسيم الربح على قيمة الأصول في تاريخ محدد ، ولكن على متوسط قيمة الأصول. وبالمثل ، يتم تحديدها بقسمة إيرادات الفترة على متوسط قيمة الأصول لنفس الفترة. كيفية العثور على متوسط قيمة الأصول في الميزانية العمومية ، سنخبر في مادتنا.

متوسط قيمة الأصول هو ...

قد تكون خيارات تحديد متوسط قيمة الأصول مختلفة. إن أبسط إصدار لمتوسط قيمة الأصول هو المتوسط الحسابي لقيمتها في بداية ونهاية العام.

ومع ذلك ، يمكن تحديد متوسط القيمة بطرق أخرى.

تذكر ، على سبيل المثال ، كيف يتم حساب متوسط قيمة الممتلكات في نهاية العام ، والتي يتم الاعتراف بها كموضوع للضريبة على ضريبة الأملاك (البند 4 من المادة 376 من قانون الضرائب للاتحاد الروسي):

AND SG = (OS 01.01 + OS 01.02 + OS 01.03 + ... + OS 01.12 + OS 31.12) / 13 ،حيث OS 01.01 ، OS 01.02 ، OS 01.03 ، ... OS 01.12 ، OS 31.12 - القيمة المتبقية للممتلكات اعتبارًا من 01.01 ، 01.02 ، 01.03 ، ... 01.12 ، 31.12 من العام الحالي ، على التوالي.

وبالتالي ، لتحديد متوسط الأصول ، ستعتمد الصيغة على مدى ارتفاع معدل تكرار بعض البيانات المتوسطة: يمكن أن تكون المؤشرات إما يومية أو ربع سنوية ، إلخ.

ومع ذلك ، لأغراض تحليل الميزانية العمومية ، يتم تعريف متوسط القيمة السنوية للأصول على أنه متوسط قيمها في بداية ونهاية العام.

متوسط الأصول في الميزانية العمومية

يتم تحديد متوسط القيمة السنوية للأصول في الميزانية العمومية من خلال الصيغة (أمر وزارة المالية بتاريخ 02.07.2010 رقم 66 ن):

A SG \ u003d (str. 1600 NG + str. 1600 KG) / 2 ،حيث السطر 1600 NG - المبلغ في السطر 1600 اعتبارًا من 31 ديسمبر من العام السابق ؛

السطر 1600 كجم - المبلغ الوارد في السطر 1600 اعتبارًا من 31.12 من السنة المشمولة بالتقرير.

في الوقت نفسه ، يمكن أن يحسب الرصيد بشكل منفصل متوسط قيمة المجموعات الفردية أو أنواع الأصول. على سبيل المثال ، متوسط قيمة الأصول غير المتداولة أو متوسط قيمة الأسهم ، إلخ.