من أجل تقديم تنظيم المحاسبة الاقتصادية في الشكل الأكثر راحة ، ستحتاج الشركة إلى بناء نظام عالي الجودة للمحاسبة التركيبية والتحليلية. ضع في اعتبارك ماهية بيانات النظام المحاسبي ، واختلافها ، وكذلك كيفية تنفيذها في المحاسبة العملية.

المحاسبة الاصطناعية والتحليلية: أوجه التشابه والاختلاف

يعد الاحتفاظ بالسجلات في بيئة كيانات الأعمال مطلبًا إلزاميًا للكيانات القانونية فقط. أما بالنسبة لأصحاب المشاريع الفردية ، فلا يُحرم عليهم الغياب التام للمحاسبة ، على عكس المحاسبة الضريبية.

يتم تقليل إنشاء نظام محاسبة إلى إدخال الإدخالات المناسبة في سجلات المحاسبة وعكس جميع المعاملات التجارية في الحسابات المحاسبية.

يتم تقديم نظام المحاسبة في شكل نظامين مترابطين: المحاسبة الاصطناعية والتحليلية.

يتم تنظيم المحاسبة التركيبية في الشركة على حسابات المحاسبة. لهذا الغرض ، تم تطوير مخطط الحسابات ووضعه حيز التنفيذ. هذه الوثيقة هي الأداة الرئيسية للمحافظة على المحاسبة التركيبية أو ، بمعنى آخر ، المحاسبة المعممة.

على سبيل المثال ، يكشف الحساب 60 "التسويات مع الموردين والمقاولين" عن معلومات حول التسويات المتبادلة مع موردي السلع والخدمات للشركة من الناحية النقدية. ومع ذلك ، فإن المبالغ المعممة للشركة ليست كافية لممارسة الأعمال التجارية. في هذا الصدد ، تحتاج المنظمة للحصول على معلومات أكثر تفصيلا. فيما يتعلق بالحساب 60 ، تحتاج الشركة إلى معلومات في سياق كل طرف مقابل ، مع إمكانية الحصول في الوقت المناسب على معلومات عن وجود الذمم المدينة والدائنة. تسمح لنا هذه المواصفات بالحديث عن نظام المحاسبة التحليلية.

وبالتالي ، فإن المحاسبة التحليلية هي نوع من المحاسبة يتم تنفيذه مباشرة على حسابات (تحليلية) محددة.

سننظر أيضًا في كيفية تنظيم المحاسبة التحليلية لتسويات الرواتب مع الموظفين. لهذه الأغراض ، يتم استخدام الحساب 70 "التسويات مع الموظفين للحصول على أجر". بالنسبة لهذا الحساب ، يتم فتح حسابات فرعية إضافية تسمح بتحديد معلومات حول الموظفين. ومع ذلك ، فيما يتعلق بتنظيم المحاسبة التحليلية ، عند التسوية مع الموظفين ، يتم تشكيل تحليلات لكل موظف على حدة.

ما هي المتطلبات الرئيسية للحسابات التحليلية؟ دعونا ننظر في أهمها.

- اعتمادًا على الاحتياجات ، يمكن للشركة استخدام عدد غير محدود من الحسابات التحليلية ؛

- إذا تم تسجيل معاملة تجارية على حساب تحليلي ، فيجب بالتأكيد أن تنعكس في الحساب التركيبي المقابل ؛

- في الحسابات التفصيلية ، يجب تنظيم المحاسبة من الناحية الكمية ، أي من حيث المواد والقيمة ؛

- من أجل تجنب التناقضات في المحاسبة ، يجب إجراء تسوية شهرية للبيانات المسجلة في الحسابات التحليلية والتركيبية. من المستحسن القيام بذلك باستخدام أوراق الدوران ؛

- بالنسبة للمحاسبة التحليلية ، يتم استخدام سجلات خاصة ، يتم تقديمها في شكل بيانات وكتب وبطاقات ؛

- يجب تحقيق مبدأ المساواة ، وهو على النحو التالي: يجب أن تتساوى الأرصدة الأولية والنهائية في الحسابات التركيبية بالضرورة مع الأرصدة المنعكسة في بداية ونهاية الشهر على الحسابات التحليلية ؛

- يجب أن يكون معدل دوران الحسابات التركيبية والتحليلية في نهاية الشهر متطابقًا.

أين يتم الاحتفاظ بالمحاسبة التحليلية في الشركة؟

من الممكن تنظيم نظام محاسبة تحليلية في شركة في شكل إلكتروني وعلى الورق. على سبيل المثال ، إذا كان مطلوبًا إنشاء حساب تفصيلي للبضائع التي تتلقاها الشركة وتسجيلها في الحساب 10 "المواد" ، فمن المستحسن استخدام بطاقة محاسبة تكشف عن معلومات حول الأصناف والأنواع والأحجام لكل وحدة تسمية فردية ذات قيمة.

ما هو كود المحاسبة التحليلي؟

في الوقت الحالي ، بسبب الأتمتة واسعة النطاق ، يعد إمساك الدفاتر على الورق أمرًا نادرًا للغاية. لتوفير الراحة لبناء نظام محاسبة ، يتم استخدام نظام الترميز على نطاق واسع.

رمز المحاسبة التحليلي هو رقم شرطي يحدده برنامج المحاسبة وفقًا لنظام الترميز المطبق ، والذي يجب تخصيصه لوحدة أو أخرى من مستوى التفاصيل المحدد.

تتم إضافة رموز جديدة عند إضافة مقاولين جدد ، ووصول مواد جديدة إلى المستودعات ، ويتم قبول موظفين جدد في الشركة ، على التوالي ، مع التوسع في التحليلات.

بفضل استخدام نظام الترميز ، يتم تسريع عملية إنشاء التقارير بناءً على بيانات المحاسبة التحليلية بشكل كبير وجعل الإجراء مناسبًا قدر الإمكان.

لذلك ، على سبيل المثال ، يتم استخدام رمز المحاسبة التحليلي في الأمر النقدي الوارد. بالنسبة للنسخة الورقية من هذا المستند ، لا يهم الرمز المحدد ، بينما يسمح لك في برنامج المحاسبة بإنشاء سجلات محاسبية بكفاءة أكبر.

بيان المحاسبة التحليلية

يتضمن إنشاء المحاسبة التحليلية في الشركة استخدام سجلات محاسبية خاصة - البيانات.

يمكنكم تحميل نموذج ورقة المحاسبة التحليلية النموذج 1 - نموذج - على الرابط التالي:

نادراً ما يتم ملء هذا المستند يدويًا ، ونتيجة لذلك يتم تكوينه بشكل أساسي في برنامج محاسبة الأعمال ويسمى الميزانية العمومية. فيما يتعلق بحساب محاسبة البضائع ، سيسمح لك البيان بالكشف عن معلومات حول نطاق البضائع المستلمة من الموردين ، وكذلك حول مواقع التخزين الخاصة بهم. ينتهي كل بيان بملخص عن الفترة قيد المراجعة ، أي تحديد الرصيد النهائي.

مخطط الحسابات المضمن في "1C: Accounting 8" (المراجعة 3.0) له تفاصيله الخاصة. لذلك ، تتم إضافة الحسابات الإضافية التي لا تنعكس في دليل الحسابات إليها ... ، تمت الموافقة عليها. قرار وزارة المالية في الاتحاد الروسي بتاريخ 31 أكتوبر 2000 رقم 94 ن. وفقًا للتعليمات ، يمكن تحديد محتوى الحسابات الفرعية الواردة في دليل الحسابات. من المقالة سوف تتعرف على إمكانيات إنشاء حسابات تحليلية في البرنامج ، وكذلك كيفية إنشاء إدخالات محاسبية. تم إجراء كل تسلسل الإجراءات والرسومات الموصوف في واجهة Taxi الجديدة.

مفهوم الحسابات المحاسبية

لمسك الدفاتر ، أنت بحاجة إلى أداة معينة. هذه الأداة عبارة عن حسابات محاسبية ، والتي تسمح لك فقط بتسجيل أي معاملة تجارية من الناحية النقدية.

المحاسبة هي نظام مرتب لجمع وتسجيل وتلخيص المعلومات من الناحية النقدية حول حالة الممتلكات والمطلوبات ورأس المال الخاص بالمؤسسة وتغييراتها من خلال انعكاس مستمر ومستمر ووثائقي لجميع المعاملات التجارية.

المعاملة الاقتصادية - حدث يميز الإجراءات الاقتصادية الفردية (الحقائق) التي تسبب تغييرات في تكوين وموقع الممتلكات و (أو) مصادر تكوينها

تنعكس كل معاملة تجارية في وقت واحد في حسابين محاسبيين على النحو التالي: يشير إدخال واحد إلى التخلص من مبلغ معين من المال ( ائتمان) والثاني هو الوصول ( دَين) من نفس المبلغ ولكن في مكان آخر أو لمالك آخر. يسمى نظام التسجيل هذا طريقة الدخول المزدوج، ولأول مرة وصف عالم الرياضيات الإيطالي الراهب الفرنسيسكاني لوكا باسيولي تطبيقه في عام 1494 في كتاب أطلق على أحد أجزاءه "رسالة في الحسابات والسجلات".

عند استخدام طريقة القيد المزدوج ، تنشأ علاقة بين حسابين ، وهو ما يسمى مراسلة، والحسابات نفسها مُتَجَانِس.

الحساب المحاسبي هو طريقة الانعكاس المترابط الحالي وتجميع الممتلكات حسب التكوين والموقع ، ومصادر تكوينها ، وكذلك المعاملات التجارية على أسس متجانسة نوعياً ، معبراً عنها بالعدادات النقدية والطبيعية والعمالة.

لكل مجموعة متجانسة من الممتلكات ومصادر تكوينها ، يتم استخدام حساب منفصل ، والذي يعكس الرصيد ( توازن) من هذه المجموعة في بداية الفترة المحاسبية وجميع التغييرات الناجمة عن المعاملات التجارية. كما ذكرنا سابقًا ، لكل حساب جانبان: مدين وائتمان. يتم استدعاء مجموع جميع المعاملات المنعكسة في الخصم من الحساب معدل دوران الخصم؛ مجموع جميع المعاملات المسجلة على القرض ، - معدل دوران الائتمان. نتيجة مقارنة الرصيد (الرصيد) في بداية الفترة المحاسبية ، يتم تحديد معدل دوران الدين والائتمان على أنه رصيد (رصيد) الحساب في نهاية الفترة المحاسبية. على أساس هذه الأرصدة يتم تشكيل الميزانية العمومية.

ورقة التوازن- أحد الأشكال الرئيسية للبيانات المالية التي تميز الممتلكات والوضع المالي للمؤسسة من الناحية النقدية اعتبارًا من تاريخ التقرير

يتكون الرصيد من أصلو الإلتزامات. في الأصل ، يتم تجميع الأصول الاقتصادية وفقًا لتكوينها وموضعها ، وفي الالتزام - مصادر تكوين الأموال. ميزة الميزانية العمومية هي المساواة في نتائج الأصول والخصوم.

يستلزم تنوع وتعدد كائنات المحاسبة استخدام عدد كبير من الحسابات المختلفة. من أجل التطبيق الصحيح للحسابات المحاسبية ، يتم استخدام التصنيفات التالية:

فيما يتعلق بالميزانية العمومية (الميزانية العمومية وخارج الميزانية ، والميزانيات العمومية مقسمة إلى نشطة وسلبية ونشطة سلبية) ؛

- حسب درجة تفصيل المؤشرات التي تم الحصول عليها (تركيبية ، حسابات فرعية ، تحليلية) ؛

- حسب الغرض وهيكل الحسابات (الرئيسية والتنظيمية والتشغيلية) ؛

- حسب المحتوى الاقتصادي (حسابات للمحاسبة عن الأصول الاقتصادية ، وحسابات لمحاسبة العمليات الاقتصادية ، وحسابات لمحاسبة مصادر الأموال) ، إلخ.

أهداف المحاسبة للكيان الاقتصادي هي:

- حقائق الحياة الاقتصادية.

- أصول؛

- التزامات؛

- مصادر التمويل لأنشطتها ؛

- دخل؛

- نفقات؛

- كائنات أخرى إذا تم إنشاؤها وفقًا للمعايير الفيدرالية.

يتم تضمين قائمة منتظمة من حسابات المحاسبة في دليل الحسابات.

دليل الحسابات في الفئة "1 ج: المحاسبة 8"

مخطط الحسابات - نظام للحسابات المحاسبية ، يحدد عددها وتجميعها وتخصيصها الرقمي اعتمادًا على أغراض وأغراض المحاسبة. يتضمن دليل الحسابات كلاً من الحسابات التركيبية (حسابات الدرجة الأولى) والحسابات التحليلية ذات الصلة (حسابات فرعية أو حسابات من الدرجة الثانية). تتيح لك المعلومات المتراكمة في مثل هذه الحسابات التركيبية الحصول على صورة كاملة عن حالة أموال المؤسسة من الناحية النقدية.

تمت الموافقة على مخطط الحسابات لحساب الأنشطة المالية والاقتصادية للمنظمات والتعليمات الخاصة باستخدامه بأمر من وزارة المالية في الاتحاد الروسي رقم 94 ن بتاريخ 31 أكتوبر 2000 (يشار إليه فيما يلي باسم مخطط الحسابات والتعليمات).

يمكن للمؤسسة توضيح محتوى الحسابات الفرعية الواردة في دليل الحسابات ، واستبعادها ودمجها ، وكذلك تقديم حسابات فرعية إضافية.

وفقًا لمخطط الحسابات ، يجب تنظيم المحاسبة في مؤسسات جميع قطاعات الاقتصاد الوطني وأنواع النشاط (باستثناء البنوك ومؤسسات الميزانية) ، بغض النظر عن التبعية ، وشكل الملكية ، والشكل التنظيمي والقانوني ، وحفظ السجلات باستخدام طريقة الدخول المزدوج. تعليمات استخدام دليل الحسابات تحل عدة مشاكل في نفس الوقت:

- ينظم القضايا المتعلقة بالمبادئ المنهجية الرئيسية للمحاسبة ؛

- يعطي وصفًا موجزًا للحسابات التركيبية والحسابات الفرعية المفتوحة لها ؛

- يكشف عن هيكل الحسابات والغرض منها ، والمحتوى الاقتصادي لوقائع الحياة الاقتصادية التي تم تلخيصها بمساعدتها ؛

- يكشف عن الإجراءات المحاسبية للمعاملات التجارية الأكثر شيوعًا باستخدام حسابات المراسلات القياسية.

يتوافق كل حساب باسمه ورقمه الرقمي أو عدة حسابات مع بند ميزانية عمومية محدد.

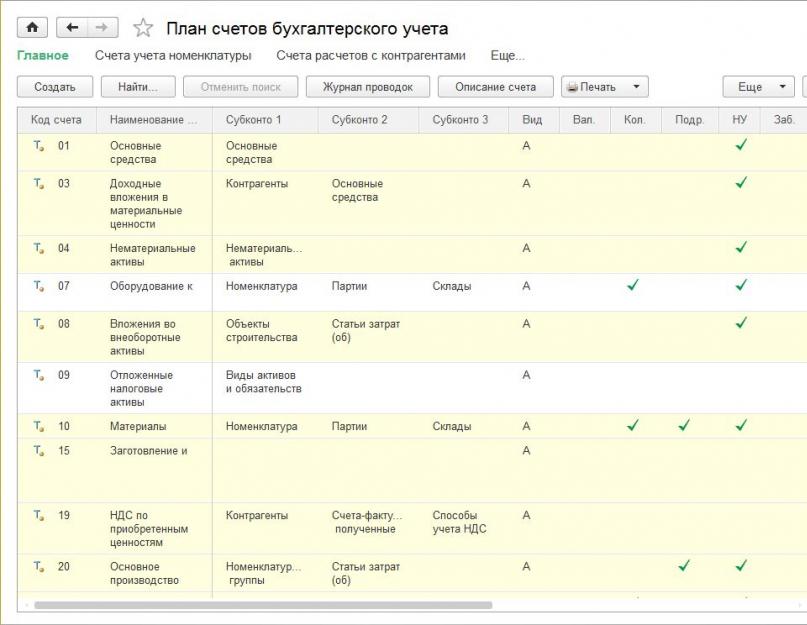

تم تضمين مخطط الحسابات ، المصادق عليه بأمر من وزارة المالية بتاريخ 31 أكتوبر 2000 برقم 94 ن ، في جميع تكوينات "1C: المحاسبة 8". في الإصدار 3.0 ، يتم الوصول إلى دليل الحسابات عبر الارتباط التشعبي الذي يحمل نفس الاسم من القسم رئيسي(رسم بياني 1).

أرز. 1. دليل الحسابات في "1C: Accounting 8" (المراجعة 3.0)

إذا قمت بتمييز حساب معين بالمؤشر ، فيمكنك الحصول على معلومات إضافية عنه:

- عن طريق الزر وصف الحساب- التعرف على وصف حساب المحاسبة ؛

- عن طريق الزر مجلة النشر- عرض الإدخالات في منشورات دفتر اليومية.

بواسطة الزر ختميمكنك طباعة مخطط الحسابات كقائمة بسيطة من الحسابات أو كقائمة مع وصف مفصل لكل حساب.

مخطط الحسابات شائع لجميع المؤسسات المسجلة في قاعدة المعلومات.

دعونا نفكر بمزيد من التفصيل في تصنيف الحسابات المحاسبية باستخدام مثال مخطط الحسابات المدمج في 1C: المحاسبة (المراجعة 3.0).

الحسابات النشطة والسلبية

وفقًا لتقسيم الميزانية العمومية إلى أصول وخصوم ، يتم تمييز حسابات المحاسبة النشطة والسلبية.

الحسابات النشطة - حسابات محاسبية مصممة لتسجيل الحالة والحركة والتغيرات في الأصول الاقتصادية حسب أنواعها.

تعرض الحسابات النشطة معلومات حول الأموال (من الناحية النقدية) التي تمتلكها المنظمة تحت تصرفها (الأموال الموجودة في الحسابات المصرفية ، في مكتب النقدية ، والممتلكات المخزنة والقيد التشغيل).

ميزة الحسابات النشطة:

- يتم تسجيل الرصيد الافتتاحي في الخصم من الحساب ؛

- يتم تسجيل زيادة في الأصول الاقتصادية في الخصم من الحساب ؛

- يتم تسجيل انخفاض الأصول الاقتصادية في الائتمان للحساب ؛

- يتم تسجيل الرصيد الختامي في الخصم من الحساب.

الحسابات السلبية - الحسابات المحاسبية المصممة لحساب الدولة والحركة والتغيرات في مصادر الأموال الخاصة والمقترضة للمؤسسة والغرض المقصود منها.

تعرض الحسابات السلبية معلومات حول أنواع رأس المال والأرباح والمطلوبات الخاصة بالمؤسسة.

ميزات الحسابات السلبية:

- يتم تسجيل الرصيد الافتتاحي على ائتمان الحساب ؛

- يتم تسجيل زيادة في مصدر الأموال الاقتصادية في ائتمان الحساب ؛

- يتم تسجيل الانخفاض في مصدر الأموال في الخصم من الحساب ؛

- يتم تسجيل الرصيد الختامي على ائتمان الحساب.

بالإضافة إلى الحسابات النشطة والسلبية في المحاسبة ، هناك حسابات بها علامات على وجود حسابات نشطة وغير نشطة في نفس الوقت. يطلق عليهم حسابات نشطة سلبية.

الحسابات النشطة والسلبية هي حسابات تعكس كلاً من ممتلكات المنظمة (كما في الحسابات النشطة) ومصادر تكوينها (كما هو الحال في الحسابات السلبية).

تنشأ الحاجة إلى هذه الحسابات عندما تتغير طبيعتها الاقتصادية في العلاقة بين المؤسسة والأطراف المقابلة لها. على سبيل المثال ، إذا كانت مؤسسة ما تستخدم الأموال المقترضة ، فإن لديها حسابات مستحقة الدفع لمنظمات أخرى أو لأفراد دائنين لهذه المؤسسة.

إذا كانت المؤسسة مدينة لمنظمات أو أفراد آخرين ، فإن هؤلاء المدينين يُطلق عليهم اسم المدينين ، وديونهم للمؤسسة مستحقة القبض.

هناك نوعان من الحسابات النشطة السلبية:

برصيد من جانب واحد - مدين أو دائن (على سبيل المثال ، الحساب 99 "الربح والخسارة") ؛

برصيد ثنائي (موسع) - مدين وائتمان في نفس الوقت (على سبيل المثال ، الحساب 76 "التسويات مع مختلف المدينين والدائنين").

عند تجميع الميزانية العمومية ، تنعكس الأرصدة المدينة على الحسابات النشطة غير النشطة في الأصول والأرصدة الدائنة - في الالتزام. نظرًا لأن الحسابات النشطة والسلبية والنشطة غير الفعالة تتوافق مع بنود الأصول والخصوم في الميزانية العمومية ، لذلك يُطلق عليها عادةً حسابات التوازن. في مخطط الحسابات ، تحتوي حسابات الرصيد على رمز مكون من رقمين (من 01 إلى 99).

في مخطط الحسابات المضمن في "1C: Accounting 8" (المراجعة 3.0) ، يُشار إلى علامة الحساب النشط والسلبي والنشط-المبني للمجهول في العمود منظر.

تشمل الحسابات النشطة (يشار إلى السمة A في عمود النوع) الحسابات التالية (الشكل 2):

- 01 "الأصول الثابتة" ؛

- 03 "استثمارات مربحة في الأصول المادية" ؛

- 04 "الأصول غير المادية" ؛

- 08 "استثمارات في أصول غير متداولة" ؛

- 09 "أصول ضريبية مؤجلة" ؛

- 10 "مواد" ؛

- 11 - حيوانات للزراعة والتسمين ؛

- 15 - "اقتناء الأصول المادية واقتناءها" ؛

- 19 "ضريبة القيمة المضافة على القيم المكتسبة" ؛

- 20 "الإنتاج الرئيسي" ؛

- 23 "الإنتاج الإضافي" ؛

- 25 "تكاليف الإنتاج العامة" ؛

- 26 "مصاريف أعمال عامة" ؛

- 28 "الزواج في الإنتاج" ؛

- 29 "الصناعات الخدمية والمزارع" ؛

- 41 "بضاعة" ؛

- 43 "المنتجات النهائية" ؛

- 44 "تكاليف البيع" ؛

- 45 "بضائع شحنت" ؛

- 46 "مراحل العمل المنجزة قيد التنفيذ" ؛

- 50 "أمين الصندوق" ؛

- 51 "حسابات التسوية" ؛

- 52 "حسابات بالعملة" ؛

- 55 "حسابات مصرفية خاصة" ؛

- 57 "تحويلات على الطريق" ؛

- 58 "استثمارات مالية" ؛

- 97 "مصروفات مؤجلة".

أرز. 2. الحسابات النشطة في "1C: Accounting 8" (المراجعة 3.0)

إلى الحسابات الخاملة (في العمود منظريشار إلى العلامة ص) تشمل الحسابات التالية (الشكل 3):

- 02 "إهلاك الأصول الثابتة" ؛

- 05 "إطفاء الأصول غير الملموسة" ؛

- 14 "احتياطيات إهلاك الأصول المادية" ؛

- 42 "الهامش التجاري" ؛

- 59 "مخصصات إهلاك الاستثمارات المالية" ؛

- 63 "مخصصات الديون المشكوك في تحصيلها".

- 66 "تسويات على ائتمانات وقروض قصيرة الأجل" ؛

- 67 "تسويات على ائتمانات وقروض طويلة الأجل" ؛

- 77 "التزامات ضريبية مؤجلة" ؛

- 80 "رأس المال المصرح به" ؛

- 82 "حجز كاريتالي" ؛

- 83 "رأس مال إضافي" ؛

- 86 "التمويل المستهدف" ؛

- 98 "الدخل المؤجل".

أرز. 3. الحسابات السلبية في "1C: Accounting 8" (المراجعة 3.0)

إلى الحسابات النشطة السلبية (في العمود منظريشار إلى العلامة AP) تشمل الحسابات التالية (الشكل 4):

- 16 "الانحراف في قيمة الأصول المادية" ؛

- 40 "ناتج المنتجات (أعمال ، خدمات)" ؛

- 60 "التسويات مع الموردين والمقاولين" ؛

- 62 "التسويات مع المشترين والعملاء" ؛

- 68 "حسابات الضرائب والرسوم" ؛

- 69 "حسابات التأمين الاجتماعي والضمان الاجتماعي" ؛

- 71 "التسويات مع الأشخاص المسؤولين" ؛

- 73 "مستوطنات مع موظفين لعمليات أخرى" ؛

- 75 "التسويات مع المؤسسين" ؛

- 76 "التسويات مع مختلف المدينين والدائنين" ؛

- 79 "المستوطنات البينية الاقتصادية" ؛

- 84 "أرباح محتجزة (خسارة غير مغطاة)" ؛

- 90 "مبيعات" ؛

- 91 "إيرادات ومصروفات أخرى" ؛

- 96 "احتياطيات للمصروفات المستقبلية" ؛

- 99 "الربح والخسارة".

أرز. 4. الحسابات النشطة السلبية في "1C: المحاسبة 8" (المراجعة 3.0)

حسابات خارج الميزانية العمومية

يمكن للمنظمات أن تستخدم في أنشطتها الأموال التي لا تنتمي إليها (الأصول الثابتة المؤجرة ، والسلع المقبولة بالعمولة ، وما إلى ذلك). قد يحدث الموقف المعاكس أيضًا: يتم تحويل أموال المنظمة ، التي تنتمي إليها بموجب حق الملكية ، إلى الجانب (للمعالجة ، كضمان للالتزامات والمدفوعات ، إلخ). لعكس هذه الأموال في المحاسبة والسيطرة عليها ، يتم استخدام حسابات خارج الميزانية ، والتي حصلت على اسمها بسبب حقيقة أنها غير مدرجة في إجماليات الميزانية العمومية وتنعكس خارج الميزانية العمومية.

حساب غير متوازن - حساب مصمم لتلخيص المعلومات عن وجود وحركة القيم التي لا تنتمي إلى كيان اقتصادي ، ولكنها قيد الاستخدام أو التخلص مؤقتًا ، وكذلك للتحكم في المعاملات التجارية الفردية

تشمل الحسابات غير المتوازنة أيضًا الأموال الاحتياطية لتذاكر النقود والعملات المعدنية ، ونماذج الإبلاغ الصارمة ، ودفاتر الشيكات والاستلام ، وخطابات الاعتماد المستحقة الدفع ، وما إلى ذلك.

الحسابات غير المتوازنة المحددة في مخطط الحسابات المعتمد بموجب الأمر رقم 94n الصادر عن وزارة المالية في الاتحاد الروسي لها رمز رقمي مكون من ثلاثة أرقام (من 001 إلى 011). بالإضافة إلى هذه الحسابات ، تمت إضافة مجموعة من الحسابات غير المتوازنة إلى دليل الحسابات المستخدم في 1C: المحاسبة 8 (المراجعة 3.0) ، والتي تحتوي على رمز أبجدي أو أبجدي رقمي (الشكل 5). يتم تعيين سمة الحساب غير المتوازن في العمود زاب.

توفر هذه الحسابات الإضافية غير المتوازنة محاسبة تحليلية للأشياء التالية:

- البضائع في سياق بيانات البيان الجمركي ؛

- الأصول المادية المشطوبة في المحاسبة والمحاسبة الضريبية ، ولكنها في الواقع قيد التشغيل ومسجلة لدى الأشخاص المسؤولين ماديًا ؛

- استخدام علاوة الإهلاك في سياق كل أصل ثابت ؛

- الدخل والمصروفات التي لا تؤخذ في الاعتبار لأغراض ضريبة الدخل ؛

- إيرادات التجزئة عند الجمع بين أنظمة الضرائب المختلفة ، وكذلك عند استخدام المدفوعات النقدية وغير النقدية ؛

- التسويات مع المشترين عند الجمع بين النظام الضريبي المبسط وأنظمة الضرائب الأخرى.

أرز. 5- الحسابات غير المتوازنة في الفئة "1C: Accounting 8" (المراجعة 3.0)

لإدخال الأرصدة الأولية في البرنامج ، يُقصد بحساب مساعد نشط-سلبي 000 .

الحسابات التركيبية والتحليلية

وفقًا لطريقة تجميع وتلخيص البيانات المحاسبية ، يتم تقسيم حسابات المحاسبة النشطة والسلبية إلى حسابات تركيبية وتحليلية.

حسابات اصطناعية - حسابات محاسبية مصممة لمراعاة توفر وحركة أموال المؤسسة ومصادرها والعمليات الجارية في شكل معمم. يُطلق على انعكاس الوسائل والعمليات الاقتصادية في شكل معمم على الحسابات التركيبية اسم المحاسبة التركيبية

يتم تجميع الحسابات التركيبية وفقًا لخصائص معينة وهي مصممة لتلخيص المعلومات حول أنواع معينة من الممتلكات والالتزامات ورأس المال والنتائج المالية.

الحسابات الاصطناعية هي حسابات من الدرجة الأولى ومشار إليها في دليل الحسابات بأرقام مكونة من رقمين (من 01 إلى 99). أمثلة على الحسابات التركيبية:

- 01 "الأصول الثابتة" ؛

- 10 "مواد" ؛

- 50 "أمين الصندوق" ؛

- 51 "حسابات التسوية" ؛

- 41 "بضاعة" ؛

- 43 "المنتجات النهائية" ؛

- 70 "مستوطنات مع موظفين مقابل أجر" ؛

- 80 "رأس المال المصرح به" ، إلخ.

لا تتطلب بعض الحسابات التركيبية محاسبة تحليلية ("أمين الصندوق" ، "حسابات التسوية") ، لذلك يطلق عليها بسيط. تسمى الحسابات الاصطناعية التي تتطلب محاسبة تحليلية معقد("المواد" ، "الاستثمارات في الأصول غير المتداولة" ، "السلع"). تهدف الحسابات التحليلية إلى الكشف عن محتوى الحسابات التركيبية.

حسابات تحليلية - حسابات محاسبية تهدف إلى تفصيل المعلومات الملموسة حول توافر وحالة وحركة أنواع معينة من الممتلكات والالتزامات والعمليات. يتم فتح الحسابات التحليلية في تطوير حساب تركيبي معين في سياق أنواعه وأجزائه ومقالاته ، وعند الاقتضاء ، مع تقييم المعلومات من الناحية المادية والعمالية والنقدية. يسمى انعكاس الوسائل والعمليات الاقتصادية في شكل مفصل على الحسابات التحليلية المحاسبة التحليلية.

يمكن فتح حسابات تحليلية للحسابات التركيبية النشطة والسلبية والنشطة

هناك علاقة لا تنفصم بين الحسابات التركيبية والتحليلية:

- الرصيد الافتتاحي لجميع الحسابات التحليلية المفتوحة في هذا الحساب التركيبي يساوي الرصيد الافتتاحي للحساب التركيبي ؛

- يجب أن يكون معدل دوران جميع الحسابات التحليلية المفتوحة على هذا الحساب التركيبي مساويًا لمعدل دوران الحساب التركيبي ؛

- الرصيد النهائي لجميع الحسابات التحليلية المفتوحة في هذا الحساب التركيبي يساوي الرصيد النهائي للحساب التركيبي.

للحصول على وصف مفصل لعناصر المحاسبة ، يتم فتح حسابات الترتيب الثاني (وأحيانًا الثالث) لبعض الحسابات التركيبية - الحسابات الفرعية. الحسابات الفرعية ضرورية للحصول على مؤشرات مجمعة للتحليل وإعداد الميزانية العمومية وهي رابط وسيط بين الحساب التركيبي والحسابات التحليلية المفتوحة له.

لتنفيذ المحاسبة التحليلية في 1C: المحاسبة 8 ، يتم استخدام كائن التطبيق للبرنامج (يجب عدم الخلط بينه وبين كائن المحاسبة!) - خطة الأنواع المميزة. يصف هذا الكائن الخصائص الممكنة - أنواع الدعم الذاتي(يشار إليها فيما يلي باسم أنواع subconto) ، وفي سياقها يلزم الحفاظ على المحاسبة التحليلية للأموال ومصادرها ، على سبيل المثال ، التسمية والمقاولين والعقودإلخ.

يمكن تعيين الدلائل وأنواع المستندات والكائنات الأخرى للبرنامج كنوع فرعي.

1C: تأتي المحاسبة 8 مع قائمة محددة مسبقًا من الأنواع الفرعية ، بالإضافة إلى أنه يمكن للمستخدم إدخال عدد غير محدود من الأنواع الفرعية الجديدة.

يمكن أن يحتوي كل حساب أو حساب فرعي على مجموعته الخاصة من الأنواع الفرعية ، ولكن لا يمكن أن يتجاوز الحد الأقصى لعدد الأنواع الفرعية لحساب واحد (حساب فرعي) ثلاثة.

على سبيل المثال ، بالنسبة للحساب التركيبي 10 "المواد" في "1C: المحاسبة 8" (المراجعة 3.0) ، يوجد أحد عشر حسابًا فرعيًا (الشكل 6):

- 10.01 "المواد الخام والمواد" ؛

- 10.02 "مشتريات المنتجات شبه المصنعة والمكونات والهياكل والأجزاء" ؛

- 10.03 "وقود" ؛

- 10.04 "الحاويات ومواد التعبئة" ؛

- 10.05 "قطع غيار" ؛

- 10.06 "مواد أخرى" ؛

- 10.07 "المواد المنقولة للمعالجة الجانبية" ؛

- 10.08 "مواد البناء" ؛

- 10.09 "الجرد واللوازم المنزلية" ؛

- 10.10 "المعدات الخاصة والملابس الخاصة في المخازن" ؛

- 10.11 "المعدات الخاصة والملابس الخاصة قيد التشغيل".

بحساب الترتيب الثاني في 10.11 يتم فتح حساباتهم الفرعية الخاصة:

- 10.11.1 "الملابس الخاصة في العملية" ؛

- 10.11.2 "المعدات الخاصة قيد التشغيل".

تدعم معظم الحسابات الفرعية للحساب 10 المحاسبة التحليلية باستخدام الأنواع التالية من الأبعاد الفرعية: التسمية ، الكثير ، المستودعات.ومع ذلك ، نظرًا لخصوصيتها ، قد تحتوي بعض الحسابات الفرعية على مجموعة مختلفة. على سبيل المثال ، في الحساب الفرعي 10.07 ، يتم استخدام أنواع فرعية: النظراء, التسمية ، الأطراف ،وفي الحساب الفرعي من الدرجة الثالثة 10.11.1: التسمية ، المواد قيد التشغيل ، موظفو المنظمات.

أرز. 6- الحسابات الفرعية والحسابات الفرعية المنشأة للحساب 10 "المواد"

إذا تم فتح حساب فرعي لحساب من الدرجة الأولى أو الثانية ، ففي هذه الحالة بالنسبة لـ "الحساب الرئيسي" يتم فرض حظر على استخدامه في عمليات الترحيل باستخدام العلم الحساب عبارة عن مجموعة ولم يتم تحديده في المعاملات (الشكل 7). يتم تمييز الحسابات الممنوعة للاستخدام في المنشورات في مخطط الحسابات بخلفية صفراء.

في دليل الحسابات "1C: Accounting 8" لكل نوع من أنواع subconto ، يمكن تعيين علامات محاسبية إضافية:

- RPM فقط- يعد تعيين هذه الميزة مناسبًا في الحالة التي يكون فيها احتساب الأرصدة بواسطة subconto غير منطقي ، على سبيل المثال ، لأنواع subconto بنود التدفق النقدي ، بنود التكلفة;

- مجموع- يعد ضبط هذا العلم مناسبًا في معظم حالات subconto (استثناء: أرقام اتفاقية مكافحة التصحر ، دول المنشأوما إلى ذلك وهلم جرا.).

أنواع المحاسبة للحسابات في "1C: المحاسبة 8" (المراجعة 3.0)

يمكن أن تدعم حسابات جميع الطلبات المدرجة في دليل الحسابات "1C: Accounting 8" (المراجعة 3.0) أيضًا أنواع المحاسبة التالية:

- محاسبة العملات

- محاسبة كمية

- محاسبة الأقسام

- المحاسبة الضريبية (لضريبة الدخل).

يتم تعيين علامة محاسبة العملة (بما في ذلك المحاسبة في الوحدات التقليدية) في العمود الفتحة.(الشكل 8).

أرز. 8. حسابات مع علامة محاسبة العملات

سيحتوي أيضًا قيد المدين أو الدائن لحساب بعلامة محاسبة العملة المحددة ، جنبًا إلى جنب مع المبلغ بالروبل ، على مبلغ العملة. وفقًا لذلك ، باستخدام أي تقرير قياسي للبرنامج (الميزانية العمومية ، تحليل الحساب) ، والذي يستخدم حسابات بعلامة محاسبة العملات ، يمكنك تحليل البيانات المحاسبية ، سواء بالروبل أو بما يعادله من العملات.

أحد خيارات المحاسبة التحليلية هو المحاسبة الكمية. هذا هو المحاسبة من الناحية المادية (القطع ، الكيلوجرامات ، إلخ) ويستخدم ، كقاعدة عامة ، لضمان سلامة الممتلكات ، بما في ذلك المستندات النقدية والأوراق المالية.

يتم تعيين علامة المحاسبة الكمية في العمود العقيد. أمثلة على الحسابات والحسابات الفرعية حيث يتم دعم المحاسبة الكمية:

- 07 "معدات للتركيب" ؛

- 08.04 "اقتناء الأصول الثابتة" ؛

- 10 "مواد" ؛

- 20.05 "إنتاج المنتجات من المواد الخام التي يوفرها العميل" ؛

- 21 "منتجات نصف منتهية من إنتاجها الخاص" ؛

- 41 "بضاعة" ؛

- 43 "المنتجات النهائية" ؛

- 45 "بضائع شحنت" ؛

- 58.01.2 "أسهم" ؛

- 80 "رأس المال المصرح به" ؛

- 81 "أسهم خاصة" ؛

- 002 "الجرد مقبول لحفظه" ، إلخ.

كقاعدة عامة ، يتم استخدام المحاسبة الكمية بالتزامن مع محاسبة المجموع ، على الرغم من وجود استثناءات ، على سبيل المثال ، الحساب غير المتزن للإقرار الجمركي "محاسبة البضائع المستوردة بأرقام البيان الجمركي" يدعم المحاسبة الكمية في غياب محاسبة المجموع.

إعداد قياسي آخر لمخطط حسابات المحاسبة مدمج في 1C: المحاسبة 8 هي القدرة على تتبع التكاليف حسب القسم. يتيح لك هذا الإعداد تفصيل تكاليف الأقسام المشاركة في إنتاج المنتجات أو الخدمات. يمكن أن تكون هذه العملية بسيطة ، وجزء واحد ، ومعقدة ، ولها عدة مراحل ، والتي يمكن أن تتم في قسم واحد أو أكثر ، اعتمادًا على نوع النشاط وتعقيد المنتج والموارد المطلوبة. يتم تمييز حسابات المحاسبة التي تدعم محاسبة الأقسام بعلامة في العمود آخر(الشكل 9).

أرز. 9. حسابات مع علامة محاسبة للأقسام

بدءًا من الإصدار 3.0.35 ، يتمتع برنامج 1C: Accounting 8 بالقدرة على تعطيل محاسبة التكاليف حسب القسم لتلك المؤسسات الصغيرة والمتوسطة الحجم التي لا تحتفظ بهذه المحاسبة التحليلية. للقيام بذلك ، ما عليك سوى إلغاء تحديد العلامة الموجودة في علامة التبويب إنتاجفي شكل الإعدادات معلمات المحاسبة ،ثم احفظ الإعداد. سينعكس تعطيل محاسبة التكاليف حسب القسم في العمود آخر- سيكون فارغًا لجميع الحسابات بأي طلب.

يتم تنفيذ المحاسبة الضريبية لضريبة الدخل في البرنامج بالتزامن مع المحاسبة على الحسابات المحاسبية. يتم تحديد حسابات المحاسبة التي يتم تسجيل بيانات المحاسبة الضريبية عليها بواسطة العلامة الموجودة في العمود حسنًا(الشكل 10).

أرز. 10. حسابات مع علامة المحاسبة الضريبية

مخطط العمل للحسابات

لا يتم استخدام جميع الحسابات التي يوفرها مخطط الحسابات في الأنشطة الاقتصادية لمؤسسة معينة. في الوقت نفسه ، في حالة حدوث حقائق الحياة الاقتصادية ، التي لا تكون المراسلات الخاصة بها في المخطط القياسي الذي اقترحه مخطط الحسابات ، يمكن للمؤسسات أن تكملها ، مع مراعاة المبادئ المنهجية الأساسية للمحاسبة التي حددتها التعليمات . وبالتالي ، يمكن للمؤسسات تحسين محتوى الحسابات الفردية ، واستبعادها ودمجها ، بالإضافة إلى تقديم حسابات فرعية إضافية ، وبالتالي استخدام مخطط حسابات العمل الخاص بهم.

مخطط الحسابات العامل هو قائمة الحسابات المستخدمة في المحاسبة عن المعاملات في مؤسسة معينة.

يمكن للمستخدم إضافة حسابات جديدة وحسابات فرعية وأنواع فرعية إلى مخطط الحسابات "1C: Accounting 8". عند إضافة حساب جديد ، تحتاج إلى تعيين خصائصه:

- إعداد المحاسبة التحليلية.

- المحاسبة الضريبية (لضريبة الدخل) ؛

- محاسبة الأقسام

- العملة والمحاسبة الكمية ؛

- علامات الحسابات النشطة والسلبية والإيجابية السلبية ؛

- علامات حسابات غير متوازنة.

إعدادات المحاسبة التحليلية هي أنواع فرعية يتم تعيينها كخصائص حساب. لكل حساب ، يمكن إجراء المحاسبة التحليلية بالتوازي باستخدام ما يصل إلى ثلاثة أنواع من subconto. من الممكن إضافة أنواع جديدة من subconto بشكل مستقل.

عند إضافة نوع فرعي جديد ، يمكن تعيين سمات محاسبية إضافية: RPM فقطو مجموع.

يرجى ملاحظة أن تقارير المحاسبة المنظمة حاليًا لا تأخذ في الاعتبار الحسابات التي أنشأها المستخدم ، لذلك ، عند ملء نماذج التقارير المحاسبية ، سيتعين تعديلها يدويًا.

يوفر نظام 1C: Enterprise للمستخدم خيارات مرنة لإعداد خطط عمل الحسابات. تم إنشاء مخطط الحسابات بتنسيق المكون. يمكن أن يكون هناك العديد من مخططات الحسابات في 1C: نظام المؤسسة ، ويمكن الاحتفاظ بمحاسبة جميع مخططات الحسابات في وقت واحد.

مخططات الحسابات في 1C: يدعم نظام المؤسسة التسلسل الهرمي متعدد المستويات لـ "الحساب - الحسابات الفرعية". يمكن أن يتضمن كل مخطط حسابات عددًا غير محدود من الحسابات من أي مستوى.

لكل دليل حسابات ، هناك حسابات محددة مسبقًا وحسابات فرعية يتم إغلاقها للتعديل والحذف من قبل المستخدم. يتم إنشاؤها أيضًا أثناء مرحلة تكوين المهمة.

بصريًا ، في 1C: وضع المؤسسة ، تختلف الحسابات المحددة مسبقًا عن الحسابات التي أنشأها المستخدم في شكل رموز (الشكل 11).

أرز. 11. الحسابات المحددة مسبقًا وحسابات المستخدمين في دليل الحسابات "1C: المحاسبة"

انعكاس المعاملات التجارية في الفئة "1C: المحاسبة 8"

يتم تنفيذ انعكاس المعاملة التجارية على الحسابات المحاسبية باستخدام طريقة القيد المزدوج عن طريق القيد المحاسبي.إدخال المحاسبة أو معادلة الجرد هي مراسلات الحسابات التي تشير إلى مقدار المعاملات

يتم تجميع القيد المحاسبي فقط على أساس مستندات المحاسبة الأولية. تتضمن مستندات المحاسبة الأساسية الطلبات والعقود وشهادات القبول وأوامر الدفع والإيصالات النقدية وأوامر الإنفاق والفواتير والأوامر والإيصالات وإيصالات المبيعات وما إلى ذلك.

المستندات الأساسية هي مستندات داعمة على أساسها يتم الاحتفاظ بالمحاسبة والتي تصادق على حقائق المعاملات التجارية. يتم إعداد المستند الأساسي في وقت العملية ذات الصلة أو بعد اكتمالها مباشرة.

بشكل عام ، لرسم الأسلاك ، يجب عليك:

- تحديد جوهر التغييرات التي تحدث مع عناصر المحاسبة نتيجة لمعاملة تجارية مكتملة ؛

- حدد ، وفقًا لمخطط الحسابات ، حسابات مناسبة لتسجيل مبلغ المعاملة التجارية باستخدام طريقة الإدخال المزدوج - للمدين والائتمان.

بعد تحديد مراسلات الحسابات نتيجة لهذه العملية ، يتم وضع قيد محاسبي. إذا كان هناك حسابان فقط يتوافقان في المعاملة (أحدهما للدين والآخر للائتمان) ، فسيتم استدعاؤها بسيط. إدخالات المحاسبة التي يتفاعل فيها أكثر من حسابين - الأسلاك المعقدة.

يمكنك إنشاء إدخالات محاسبة في "1C: Accounting 8" من خلال مستندات التكوين القياسية ومن خلال العمليات التي يتم إدخالها يدويًا.

يسمح لك المستند "1C: Accounting 8" بإدخال معلومات حول معاملة تجارية معينة في نظام المحاسبة ، وتحديد تاريخ ووقت المعاملة ، ومقدار ومحتوى المعاملة. أمثلة على وثائق البرنامج: استلام البضائع والخدمات ، والأمر النقدي الصادر ، والاستلام في الحساب الجاري ، واستهلاك الأصول الثابتة واستهلاكهاإلخ.

على أساس المستند ، يتم إنشاء قيود المحاسبة تلقائيًا ، والتي يتم تسجيلها في سجلات المحاسبة (يتوافق كل قيد محاسبة مع إدخال واحد في سجل المحاسبة) ، ويتم أيضًا إدخال الإدخالات في سجلات المعلومات المتخصصة وسجلات التراكم. في 1C: نظام المؤسسة ، ترتبط دائمًا محاسبة المعاملات التجارية بالمستند الذي أنشأها: إذا كان المستند بحاجة إلى التحرير ، فسيتم إنشاء الإدخالات في السجلات من جديد عند تحرير المستند ، وعندما يتم تحرير المستند. تم حذف المستند ، سيتم أيضًا حذف الإدخالات الموجودة في السجلات.

باستخدام المستند "1C: Accounting 8" يمكنك أيضًا الحصول على نموذج مطبوع من المستند الأساسي ، على سبيل المثال أمر دفع, تقرير مسبقإلخ.

بشكل عام ، يمكن أن تشكل مستندات نظام المحاسبة القياسية مجموعات مختلفة من إدخالات المحاسبة ، وإدخالات في سجلات خاصة ، كما تقدم أو لا تقدم نماذج مطبوعة من مستندات المحاسبة الأولية ، على سبيل المثال:

- في المستند فاتورة المشترييتوفر نموذج مطبوع ، ولكن لا توجد قيود في السجل المحاسبي وفي السجلات الخاصة ؛

- في المستند إيصال الحساب الجاري- يمكن أن يكون هناك قيد محاسبة بسيط واحد فقط ، ولا يوجد نموذج مطبوع (غير ضروري) للمستند ؛

- وثيقة بيع البضائع والخدماتيحتوي على مجموعة كاملة من إدخالات المحاسبة ، والإدخالات في السجلات ، كما يدعم العديد من الخيارات لطباعة النماذج.

يمكن عرض المعاملات باستخدام الزر DtKtمن نموذج المستند ومن نموذج قائمة المستندات. إذا كانت السجلات التي تم إنشاؤها تلقائيًا لسبب ما لا ترضي المستخدم ، فعندئذٍ في نموذج عرض حركات المستند ، يجب عليك تعيين العلم الضبط اليدوي (يسمح بتحرير حركات المستند).تتيح لك العلامة المحددة إضافة حركات مستند جديدة وتحريرها ، بينما يتم تعطيل الإنشاء التلقائي للحركات. بعد إزالة العلم دليل التكيف...سيتم إعادة نشر المستند وستتم استعادة الحركات تلقائيًا بواسطة خوارزمية الترحيل (الشكل 12).

أرز. 12. نموذج لعرض حركات المستند

على شكل سجل محاسبي (قسم عملياتارتباط تشعبي مجلة النشر) يمكن فقط عرض المعلومات الواردة في القائمة (الشكل 13). للبحث عن المعلومات التي تحتاجها ، يُنصح باستخدام الإعدادات لاختيار القائمة وفرزها.

أرز. 13. سجل المحاسبة

إذا لم يجد المستخدم من بين المستندات القياسية "1C: Accounting 8" المعاملة التجارية التي يحتاجها ، ففي هذه الحالة ، لإنشاء المجموعة الضرورية من سجلات السجل المحاسبي (والسجلات الخاصة الأخرى) ، يدويًا عملية(الفصل عمليات، ارتباط تشعبي دخلت العمليات يدويا).

يمكنك التحقق من صحة مراسلات الحساب التي تم إدخالها يدويًا باستخدام آلية الفحص السريع للمحاسبة.

يهدف الدليل إلى المساعدة في تسجيل المعاملات التجارية. مراسلات الحساب(الفصل رئيسيارتباط تشعبي أدخل معاملة تجارية) ، وهو ملاح تكوين سيساعد المحاسب على فهم محتوى المعاملة التجارية أو مراسلات الحسابات المحاسبية للدين و (أو) ائتمان الحساب ، والذي يجب أن يعكس المستند العملية في التكوين.

يمكنك تحديد المراسلات الضرورية للحسابات عن طريق حسابات المدين أو الدائن ، حسب محتوى العملية (الشكل 14) أو عن طريق وثيقة التكوين.

أرز. 14. دليل حسابات المراسلات

لتسهيل دخول المعاملات التجارية المتكررة ، يتم توفير المعاملات القياسية. لتخزين قائمة العمليات القياسية ، وكذلك لإنشاء عمليات قياسية جديدة ، من المقصود دليل العمليات القياسية (قسم عملياتارتباط تشعبي عمليات نموذجية).

المعاملة النموذجية هي نموذج (سيناريو نموذجي) لإدخال البيانات في معاملة تجارية وإنشاء إدخالات محاسبة ومحاسبة ضريبية ، بالإضافة إلى إدخالات في سجلات التراكم والمعلومات.

ستنعكس العملية التي تم إدخالها في مجلة العمليات ، وكذلك في قائمة العمليات التي يتم إدخالها يدويًا.

في رأس العنصر المرجعي عملية نموذجيةفي الميدان محتوىيشار إلى ملخص الأسلاك (الشكل 15). سيتم ملء المعلومات من هذا الحقل في الحقل الذي يحمل نفس الاسم عند إنشاء مستند عملية.

أرز. 15. إنشاء عملية نموذجية جديدة

يعرض النموذج عناصر عملية نموذجية في علامات التبويب التالية:

- المحاسبة والمحاسبة الضريبية؛

- قائمة المعلمات.

المرجعية يتم عرض مجموعة من القوالب للإنشاء التلقائي لإدخالات المحاسبة والمحاسبة الضريبية. يتم إدخال السجلات في الجزء المجدول ، ويتوافق كل منها مع المراسلات التي يتم إنشاؤها تلقائيًا للحسابات. عند تحديد قيمة للحقل ، يتم عرض نموذج مع اختيار خيار التعبئة. هناك ثلاثة خيارات:

- معامل(تُستخدم للقيم غير المعروفة مسبقًا والمحددة وقت إنشاء المستند) ؛

- معنى(مثبت في المستند عمليةتلقائيًا بالقيمة المحددة في القالب ولا يُطلب عند إدخال مستند عملية);

- لا تغير(ينطبق فقط على سجلات المعلومات الدورية ، وسيتم الحصول على قيمة هذا الحقل من قاعدة المعلومات في وقت إنشاء المستند عملية).

المرجعية قائمة المعلماتيتم عرض جميع المعلمات المستخدمة في هذه العملية النموذجية. في علامة التبويب هذه ، يمكنك إضافة معلمات جديدة أو تغييرها ، وكذلك إدارة ترتيب المعلمات. يتم استخدام الترتيب لعرض الخيارات في المستند عملية.

لتكوين النموذج لملء المعلومات وتجميع السجلات ، تحتاج إلى إضافة السجلات المطلوبة باستخدام الأمر تسجيل الاختيار(زر أكثر - تسجيل الاختيار). بعد التحديد ، سيتم عرض السجلات المحددة في علامات تبويب إضافية بين علامات التبويب المحاسبة والمحاسبة الضريبيةو قائمة المعلمات.

يمكنك تحليل البيانات المتعلقة بحسابات المحاسبة والضرائب باستخدام التقارير القياسية:

- الميزانية العمومية للدوران

- الميزانية العمومية للدوران للحساب ؛

- تحليل الحساب

- معدل دوران الحساب

- بطاقة الحساب

- الكتاب الرئيسي وغيره.

حسابات المحاسبة الاصطناعية والتحليلية- مصادر معلومات المؤشرات العامة (الموجزة والمفصلة) للنشاط الاقتصادي للمنشأة. دعونا نرى ما هم.

مفهوم الحسابات التركيبية والتحليلية

في المحاسبة ، تنعكس الحياة الاقتصادية للمؤسسات وأصحاب المشاريع الفردية في بعض الحسابات التي ينظمها أمر وزارة المالية في الاتحاد الروسي "بشأن الموافقة على مخطط الحسابات لمحاسبة الأنشطة المالية والاقتصادية للمنظمات وتعليمات تطبيقه" بتاريخ 31 أكتوبر 2000 رقم 94 ن. يتم إجراء إدخالات الحساب التي تعكس حقائق النشاط الاقتصادي باستخدام طريقة القيد المزدوج. في الممارسة العملية ، يعني هذا الإدخال المتزامن بمبلغ مماثل على الخصم من أحد الحسابات والائتمان لحساب آخر. تسمى حسابات المحاسبة الرئيسية التركيبية.

الحسابات التركيبية - الحسابات التي تحتوي على بيانات عامة عن النشاط الاقتصادي ، وممتلكات المنظمة ، وكذلك عن مصادر تكوين الممتلكات ، والتي يتم جمعها وفقًا لمعايير معينة. حسابات المحاسبة الاصطناعية لديها القدرة على تقسيمها إلى حسابات فرعية من الدرجة الثانية ، مصممة لتفاصيل الحساب.

مهم! يتم عرض المحاسبة على الحسابات التركيبية حصريًا من الناحية النقدية.

تهدف الحسابات التحليلية إلى الحصول على مزيد من التفاصيل والتقييم التحليلي للحالة الاقتصادية والاقتصادية للمنظمة. يُطلق على المحاسبة لهذا النوع من الحسابات اسم تحليلي.

حسابات تحليلية - حسابات من الدرجة الثالثة والرابعة ... والتي تعرض بالتفصيل التكلفة والمؤشرات الكمية للمحاسبة.

مهم! يتم إجراء تقييم العمليات في المحاسبة التحليلية من الناحية النقدية والكمية.

بناءً على تعريف المحاسبة التركيبية والتحليلية ، يمكننا القول أن المحاسبة التحليلية هي تفصيل إضافي لتفاصيل المحاسبة التركيبية.

حول ما هي المؤشرات التحليلية التي يجب أن تمتلكها الحسابات التركيبية وفقًا لمخطط الحسابات وتعليمات استخدامها (معتمدة من قرار وزارة المالية بتاريخ 31 أكتوبر 2000 رقم 94 ن) ، اقرأ.

إجراءات تكوين المحاسبة التركيبية والتحليلية

وفقًا لمخطط الحسابات (أمر وزارة المالية في الاتحاد الروسي رقم 94 ن بتاريخ 31 أكتوبر 2000) ، يتم توفير عدد من الحسابات التي يمكن فتح حسابات فرعية لها. الحساب الفرعي ، وفقًا للغرض منه ، هو رابط إضافي بين المحاسبة التحليلية والتركيبية. ويجمع الحساب الفرعي بدوره عدة حسابات تحليلية. يتم الاحتفاظ بالمحاسبة التحليلية المجمعة داخل حساب واحد تركيبي ، بما في ذلك ضمن الحسابات الفرعية.

في الممارسة العملية ، يبدو مثل هذا.

النظر في الحساب 41 "البضائع". حسب دليل الحسابات فهو مقسم إلى الحسابات الفرعية التالية:

- 41.01 - البضائع في مستودعات المنظمة ؛

- 41.02 - سلع في تجارة التجزئة ؛

- 41.03 - حاويات تحت البضائع وفارغة ؛

- 41.04 - المنتجات المشتراة.

بعد ذلك ، داخل كل حساب فرعي ، يوجد تفصيل حسب الحسابات التحليلية ، على سبيل المثال:

- 41.04 "المنتجات المشتراة" - الحساب الفرعي للمحاسبة ؛

- نسيج القطن ، chintz ، الفانيلا - حساب تحليلي.

وبالتالي ، فإن الحساب التحليلي في هذه الحالة سيكون هو خاصية وتعيين نوع العقار. علاوة على ذلك ، يمكن تعميق خصائصها بمعلمات أخرى ، على سبيل المثال ، من خلال اللون أو عرض اللوحة القماشية.

العلاقة بين المحاسبة التركيبية والتحليلية

حقائق تشير إلى العلاقة بين المحاسبة التحليلية والمحاسبة التركيبية:

- أساس سجلات كلا النوعين من المحاسبة هو نفس المستند.

- التحليلات هي خاصية تفصيلية إضافية للمحاسبة التركيبية.

- المبلغ الإجمالي لدوران الحسابات التحليلية يساوي إجمالي حجم التداول على حساب اصطناعي يجمع بين التحليلات التفصيلية.

على سبيل المثال ، يمكن تنظيم محاسبة المواد في مؤسسة الخياطة على النحو التالي.

المحاسبة التركيبية

المحاسبة التحليلية

|

التسمية |

||||||||||

|

10.1.1 الأقمشة |

||||||||||

|

10.1.2 التجهيزات |

||||||||||

|

أزرار |

||||||||||

|

10.1.3 ملحقات الخياطة |

||||||||||

|

شريط القياس |

يمكن أن يكون لأوراق دوران المحاسبة التحليلية شكل مختلف. وتشمل هذه مجموعة متنوعة من البيانات - تقارير أمناء المخازن ، وتقارير السلع ، وسجلات المحاسبة الأخرى. يتم تنظيم إجراءات وشروط تشكيل البيانات من خلال تدفق الوثائق المعمول به في المنظمة والمعايير التشريعية. في أغلب الأحيان ، لإعداد التقارير التحليلية ، يكون هذا شهرًا تقويميًا. نتائجالمحاسبة التحليلية هي تفاصيل المحاسبة التركيبية. تستخدم بيانات المحاسبة التحليلية والتركيبية لإعداد البيانات المالية. بناءً على المعلومات المسجلة في الحسابات ، يتم إجراء تحليل للأنشطة المالية والاقتصادية للمنظمة. | |||||||||

في المحاسبة ، تعتبر مفاهيم "المحاسبة التركيبية والتحليلية" شائعة جدًا. المحاسبة التحليلية هي كشف مفصل عن البيانات الموجودة على حساب اصطناعي أو فرعي. حساب لها وفقًا لمعايير معينة. للحفاظ على هذه السجلات ، هناك رموز خاصة. يمكنك معرفة المزيد عن هذا من هذه المقالة.

المحاسبة التحليلية هي أحد أنواع المحاسبة. إنه يعني تحديد المؤشرات على حسابات المحاسبة التركيبية.

تتم المحاسبة التحليلية على أساس خاص. حسابات المحاسبة التحليلية. في هذه الحسابات ، يتم تنفيذ مجموعة من المعلومات التفصيلية حول التزامات الشركة وممتلكاتها وكذلك الأسر الملتزمة. عمليات على جميع حسابات المحاسبة التركيبية. يجب أن تتوافق مؤشرات المحاسبة التحليلية مع معدل الدوران ، وكذلك الأرصدة في الحسابات التركيبية.

أين يتم الاحتفاظ بالمحاسبة التحليلية؟

يتم تسجيل المعلومات المحاسبية التحليلية على نفس الحسابات مثل المحاسبة التركيبية. قبل تنظيم المحاسبة التحليلية ، يجب أن تقرر درجة تحديد المعلومات على الحساب ، وكذلك المعايير التي سيتم دمج العناصر فيها.

يمكن إجراء هذه المحاسبة في كل من برامج الكمبيوتر الآلية وفي شكل ورقي. على سبيل المثال ، لمراعاة حركة المواد ، يتم تكوين بطاقة محاسبة خاصة لكل كائن. على أساسه يتم إجراء الإدخالات على الحساب رقم 10.

مبادئ مسك الحسابات التحليلية

مبادئ الاحتفاظ بالحسابات التحليلية هي كما يلي:

- يمكن للشركات نفسها تحديد عدد الحسابات التحليلية التي سيستخدمونها ، بناءً على احتياجاتهم.

- تنعكس المعاملات المنفذة على نفس الأطراف ، سواء على الحسابات التركيبية أو التحليلية.

- يجب أن تنعكس جميع المعاملات المكتملة المسجلة في الحسابات التحليلية في الحسابات المقابلة للمحاسبة التركيبية.

- على أساس شهري ، يجب على الشركة التوفيق بين معلومات الحسابات التحليلية ومعلومات الحسابات التركيبية. يتم ذلك عن طريق إصدار ورقة دوران.

- تتم المحاسبة التحليلية على البطاقات والبيانات والمجلات الشخصية والمحاسبية.

كود المحاسبة التحليلي

نادرا ما تتم المحاسبة على الورق فقط. في هذا الصدد ، يتم استخدام نظام تشفير خاص. رمز المحاسبة التحليلية هو رقم خاص. يقوم البرنامج بتعيين كائنات في نظام المحاسبة.

في الأساس ، يتم تخصيص الرموز للكائنات بترتيب زمني أثناء توسيع التحليلات. يجعل الترميز المحاسبي التحليلي عملية معالجة بيانات الكمبيوتر وإعداد التقارير أسرع وأسهل.

بالإضافة إلى ذلك ، يلزم تسجيل رمز المحاسبة التحليلي في الأمر النقدي الوارد ، في سطر "الائتمان". إذا لم تكن الشركة منخرطة في المحاسبة التحليلية ، فسيتم وضع شرطة في هذا السطر.

بيان المحاسبة التحليلية (عينة)

هناك العديد من سجلات المحاسبة التحليلية. أكثرها شيوعًا هو بيان المحاسبة التحليلية.

هذا البيان مطلوب ليعكس مواصفات المعلومات على جميع الحسابات التي تتطلب بيانات مفصلة عن تكوين الحساب.

![]()

حسابات تحليلية- هذه حسابات محاسبية تم تصميمها لتفصيل وتحديد المعلومات المتعلقة بتوافر وحالة وحركة الأموال ومصادرها ، والتي تنعكس في الحسابات التركيبية.

تهدف الحسابات التحليلية أيضًا إلى التقييم التحليلي للنشاط الاقتصادي للمنظمة.

وتسمى المحاسبة عن الحسابات التحليلية المحاسبة التحليلية.

لاحظ أن الحسابات التحليلية هي حسابات من الدرجة الثالثة والرابعة ... والتي تميز بالتفصيل التكلفة والمؤشرات الكمية للمحاسبة.

أي أن العمليات في المحاسبة التحليلية تتم من الناحية النقدية والكمية.

بناءً على تعريف المحاسبة التركيبية والتحليلية ، يمكن القول بأن المحاسبة التحليلية تفاصيل المحاسبة التركيبية.

التنظيم التنظيمي

المعلومات المتعلقة بالمؤشرات التحليلية التي يجب أن تحتويها الحسابات التركيبية موضحة في دليل الحسابات والتعليمات الخاصة باستخدامها (تمت الموافقة عليها بأمر من وزارة المالية بتاريخ 31 أكتوبر 2000 برقم 94 ن).

مخطط الحسابات للمحاسبة التحليلية

مخطط الحسابات الحديث عبارة عن تسلسل هرمي متعدد المستويات ، يعتمد على ربط الحسابات والحسابات الفرعية.

اعتمادًا على تفاصيل المؤسسة ، قد يتضمن مخطط الحسابات الذي تم تطويره للمحاسبة عددًا معينًا من المستويات ، بالإضافة إلى العدد المطلوب من الحسابات الفرعية المفتوحة لكل حساب.

في برامج المحاسبة الحديثة ، لا يقتصر عدد الحسابات الفرعية ومستويات التداخل المتاحة للإنشاء.

متى يكون من الضروري فتح حسابات تحليلية

يعد فتح الحسابات التحليلية أمرًا ضروريًا في الحالات التي تتطلب محاسبة تفصيلية في سياق ، على سبيل المثال ، أنواع الوقود والموظفين وعناصر المخزون ومجالات المحاسبة الأخرى.

الشرط الرئيسي عند العمل مع الحسابات التحليلية هو أن حجم الأعمال والأرصدة يجب أن يكون متوازياً.

الغرض من الحسابات التحليلية ومزاياها

يستخدم الحساب التحليلي لتفاصيل الأصول الاقتصادية والأصول الأخرى المستخدمة في المؤسسة. يتم فتح الحسابات التحليلية حصريًا كمكمل للحسابات التركيبية. يقوم المحاسبون المعاصرون بإجراء محاسبة تحليلية في سياق السجلات من الرتبة الثانية والثالثة والرابعة والخامسة.

العمل مع الحسابات التحليلية له مزايا معينة:

يبسط مسك الدفاتر بشكل كبير.

يسمح لك بتنفيذ تسلسل هرمي جيد التنظيم للحسابات ، اعتمادًا على غرضها وأهدافها وخصائصها.

يسمح لك بإنشاء نظام محاسبة فعال.

وظائف الحسابات التحليلية

تستخدم الحسابات التحليلية لتفاصيل المعلومات.

اعتمادًا على تخصص المؤسسة ، يمكن الاحتفاظ بالمحاسبة في سياق عدادات العمل والنقد أو المؤشرات الطبيعية أو المعاملات الفردية أو الالتزامات أو أنواع الممتلكات.

مثال على الحساب التركيبي الذي يحتفظ بعدد كبير من الحسابات التحليلية هو حسابات "الأسهم" و 41 "البضائع".

ومن الأمثلة الشائعة أيضًا الحساب 60 "التسويات مع الموردين والمقاولين".

حسب دليل الحسابات فهو مقسم إلى الحسابات الفرعية التالية:

- نماذج المحاسبة السنوية المحدثة

معدل دوران الائتمان ينعكس في الحسابات التحليلية ذات الصلة للحسابات 0101000 00 ... معدل دوران الائتمان ينعكس في الحسابات التحليلية للحسابات 0103 00000 ... معدل دوران الائتمان المنعكس في الحسابات التحليلية للحسابات 0105 00000 .. .معدل دوران الائتمان ، المنعكس على الحسابات التحليلية المقابلة للحسابات 0204 21000 ... حجم الأعمال المنعكس على الحسابات التحليلية المقابلة للحسابات 0204 52000 ...

- تغييرات في التعليمات رقم 174n. إدخالات محاسبة الموازنة الجديدة

... "الأصول الثابتة - البنود المؤجرة" والحسابات التحليلية لها: 0101 (41 ... ". تم تقديم مجموعة حسابات جديدة وحسابات تحليلية لها: 0106 90 ...

- الأصول غير المالية: قيود المحاسبة المعدلة

من التعليمات رقم 162 ن ، تمت إزالة قائمة الحسابات التحليلية لحسابات الأصول الثابتة ...

- توضيحات إعداد تقارير ميزانية 2018

محاسبة الموازنة بالمراسلة مع الحساب التحليلي لمحاسبة الموازنة 1 14 00000 ... يناير 2018 للحسابات التحليلية المقابلة للحساب 0401 40000 ...

- تحليل التغييرات التي تم إجراؤها على الأمر رقم 191 ن

السنوات السابقة (مؤشرات الحسابات التحليلية المقابلة للحساب 1210 02000 ... ، الأشغال ، الخدمات) (مؤشرات الحسابات التحليلية المقابلة للحساب 1210 02000 ... الدخل المتوقع للحسابات التحليلية المقابلة للحساب 0401 40000 .. 01/01/2019 على الحسابات التحليلية المقابلة ، الحسابات 0401 40000 ...) لم تتغير ، بينما تغيرت مؤشرات الحسابات التحليلية المدرجة في البنود المحددة ...

- التغييرات في الرسم البياني الموحد للحسابات وتعليمات استخدامه

ولكن أيضًا معدل دوران الحسابات التحليلية المقابلة للمصروفات التي تم تكوينها في التقرير ... السنة المالية الحالية (التالية) ، إلى الحسابات التحليلية ، على التوالي ، للسنة الحالية ، الأولى ... من السنة المالية الحالية ، وفقًا لـ الحسابات التحليلية المقابلة لمصروفات التفويض ، المكونة في التقرير ...

- المحاسبة عن دخل المؤسسات في ضوء التغييرات الأخيرة في KOSGU

الترددات اللاسلكية. بعد ذلك ، سننظر في الحسابات التحليلية التي يجب توفيرها في السياسة المحاسبية ... إيرادات الموازنة "(للحسابات التحليلية المقابلة") (الرمز 150 KOSGU) ؛ 0 ... عمليات بأصول "(للحسابات التحليلية ذات الصلة") (الكود 170 KOSGU) ؛ 0 ... للدخل وحسابات المحاسبة التحليلية المقابلة لها المستخدمة في ... أكواد KOSGU والحسابات التحليلية المقابلة لها المستخدمة في التسويات لـ ... المعاملات باستخدام حسابات تحليلية جديدة لمحاسبة التسويات لـ ...

- المحاسبة عن الإيرادات والمصروفات في مؤسسة الميزانية

تعكس مؤسسة الميزانية الحساب 504.00 على الحسابات التحليلية المقابلة للمحاسبة "تنعكس ... (الدخل) المؤسسات المقدرة في الخصم من الحسابات التحليلية للحساب 507.00.000 ...

- تم تغيير الرسم البياني الموحد للحسابات

يتم تطبيق الحساب في سياق الحسابات التحليلية التالية: رقم الحساب اسم الحساب ... لم يتم توفير التطبيق الخاص به. تفصيل الحسابات التحليلية للحسابات. وفقًا للتغييرات ، ... انعكاس الدخل والمصروفات والاحتياطيات (الحسابات التحليلية المقابلة للحسابات 40110 ، 40120 ، 40140 ، ... السحوبات "ملاحظة: اسم الحسابات التحليلية المعطاة مرتبط ببند معين ( القسم الفرعي ... 20800 ، 20900 ، 30200) حسابات تحليلية جديدة مفصلة ؛ 3) حسابات مضافة لتعكس ...

- نتحقق من موثوقية مؤشرات نماذج تقارير الميزانية

... »1. عدم الاتساق في أرصدة الحسابات التحليلية ذات الصلة لمحاسبة التسويات على المدفوعات في ... معدل دوران المدين المنعكس في الحسابات التحليلية المقابلة للحسابات 0101 00000 ... معدل دوران الائتمان ينعكس في الحسابات التحليلية المقابلة عدد الحسابات 0101 00000. ..

- تطبيق "إيجار" GHS في مؤسسة تعليمية

يتم فصل مدفوعات الإيجار المشروطة عن طريق حساب محاسبة تحليلي جديد - 0205 35000 ... 000 0302 24000 * يتم تحديد الحساب التحليلي حسب أنواع العقارات المؤجرة ... 451 0302 24730 ينعكس في التحليل المقابل الحسابات: 10 "التفويض المالي الحالي ... تمت إضافة حسابات تحليلية وتركيبية جديدة ، والتي سنقوم بها قريبًا ...

- تم تعديل الأمر رقم 157 ن

مؤشرات السنة (الأرصدة) المتعلقة بالحسابات التحليلية ذات الصلة لمحاسبة مخصصات الميزانية ، حدود الميزانية ... للسنة المالية الحالية (التالية) ، إلى الحسابات التحليلية لترخيص المصروفات: مؤشرات التفويض ...

41.01 - البضائع في مستودعات المنظمة ؛

41.02 - سلع في تجارة التجزئة ؛

41.03 - حاوية تحت البضائع وفارغة ؛

41.04 "المنتجات المشتراة" - الحساب الفرعي للمحاسبة ؛

نسيج القطن ، chintz ، الفانيلا - حساب تحليلي.

وبالتالي ، فإن الحساب التحليلي في هذه الحالة سيكون هو خاصية وتعيين نوع العقار.

نظام الحسابات التحليلية

يتضمن نظام المحاسبة التحليلية محاسبة تفصيلية لحركة الأصول (استلام الأصول والتخلص منها) من الناحية النقدية والعينية.

في الوقت نفسه ، يتم إدخال أكبر قدر ممكن من المعلومات في البرنامج بحيث يمكن تحليل الأنشطة الاقتصادية للشركة ومراقبة صحة المحاسبة التحليلية.

يسمح لك الحساب التحليلي ، على الرغم من وظيفة التفصيل ، بتجميع وتلخيص البيانات التي تنعكس في الحسابات التركيبية.

لاحظ أن فتح حساب تحليلي ممكن ومناسب فقط لحساب معقد من المحاسبة التركيبية.

أنواع حسابات المحاسبة التحليلية

يمكن تقسيم الحسابات التحليلية المستخدمة في المحاسبة إلى نوعين:

1. الحسابات التحليلية الكمي. عند استخدام هذه الحسابات ، بالإضافة إلى المكافئ النقدي ، فإنها تحتفظ بسجلات كمية ، على سبيل المثال ، تشير إلى عدد السلع والمواد المودعة في المستودع.

2. الحسابات التحليلية. في الحسابات التحليلية التجميعية ، يتم استخدام المحاسبة حصريًا من الناحية النقدية.

لاحظ أن المحاسبة الكمية ، وكذلك التحليلية التي تتم بالتوازي معها ، ينبغي تنظيمها بحيث تتوافق المؤشرات الخاصة بها في القيمة النهائية وتسمح بالرقابة المتبادلة.

ورقة دوران للحسابات التحليلية. مبدأ التكوين

مبدأ إنشاء ورقة دوران للحسابات التحليلية هو نفسه عند إنشاء مستند موحد لحساب واحد أو أكثر من الحسابات الاصطناعية.

يتم إدخال الميزانية العمومية ودوران الحسابات للحسابات المختارة في الميزانية العمومية.

اعتمادًا على مجموعة المهام ، يمكن لقسم المحاسبة إنشاء بيان في سياق حساب تحليلي أو تركيبي.

يتم أخذ البيانات الأولية لملء أوراق الدوران من الحسابات المحاسبية التي تم تسجيل بعض حركة الأصول أو الخصوم الخاصة بها في فترة التقرير.

نتيجة لذلك ، يتكون المستند الذي تم إنشاؤه من ثلاثة أزواج من الأعمدة ، والتي تحتوي على جميع المعلومات الضرورية ، وهي:

فتح وإغلاق الرصيد لكل حساب محدد.

رقم الأعمال للفترة المشمولة بالتقرير.

يحتوي كل عمود على عمودين يسمى.

وبالتالي ، تحتوي ورقة الدوران التي تم إنشاؤها على إجمالي الأرصدة على الائتمان أو الخصم (الرصيد) ، ودوران الائتمان والخصم ، بالإضافة إلى اسم الحساب.

في الوقت نفسه ، مع المحاسبة المناسبة ، يتم ضمان المساواة في المبالغ الإجمالية في أعمدة كل زوج.

إجراءات وشروط تشكيل البيانات

يتم تنظيم إجراءات وشروط تشكيل البيانات من خلال تدفق الوثائق المعمول به في المنظمة والقوانين التشريعية.

في أغلب الأحيان ، لإعداد التقارير التحليلية ، يتم استخدام فترة - شهر تقويمي.

يمكن أن يكون لأوراق دوران المحاسبة التحليلية شكل مختلف.

هذه ، على سبيل المثال ، تشمل تقارير أمناء المخازن - الأشخاص المسؤولين ماديًا ، وتقارير السلع ، وما إلى ذلك.

السيطرة على صحة الاحتفاظ بالمحاسبة التركيبية والتحليلية

السجل المحاسبي الأساسي للتحكم في صحة عرض الإدخالات في الحسابات المحاسبية هو الميزانية العمومية.

هذا المستند عبارة عن مجموعة من البيانات المتعلقة بالحسابات المحاسبية ، بما في ذلك الحسابات الفرعية ، مع الإشارة إلى اسمها ، وإجمالي الأرصدة في بداية الفترة ، ودوران الفترة (حسب حسابات الأصول والخصوم) ، والمبلغ الإجمالي لتاريخ معين.

في الوقت نفسه ، يمكن إعداد الميزانية العمومية لأي فترة زمنية: لكل من اليوم والشهر ، وربع السنة ، والسنة الكاملة وغير المكتملة.

لتشكيل الميزانية العمومية ، يتم أخذ بيانات الميزانية العمومية للفترة المشمولة بالتقرير.

لاحظ أن الميزانية العمومية يجب أن تفي بالمبدأ الرئيسي - المساواة.

بمعنى ، يجب أن تكون الأرصدة النهائية على الخصم والائتمان لحساب المحاسبة متساوية مع بعضها البعض.

العلاقة بين المحاسبة التركيبية والتحليلية

حقائق تشير إلى العلاقة بين المحاسبة التحليلية والمحاسبة التركيبية:

أساس سجلات كلا النوعين من المحاسبة هو نفس المستند.

التحليلات هي خاصية تفصيلية إضافية للمحاسبة التركيبية.

المبلغ الإجمالي لدوران الحسابات التحليلية يساوي إجمالي حجم التداول على حساب اصطناعي يجمع بين التحليلات التفصيلية.

عرض المحاسبة التركيبية والتحليلية في تقارير المنظمة

تقع مسؤولية الحفاظ على المحاسبة باستخدام القيد المزدوج في الحسابات المحاسبية وفقًا لمخطط العمل للحسابات المعتمد من قبل المؤسسة على عاتق المؤسسة.

في الوقت نفسه ، ينعكس معدل دوران ونتائج المحاسبة التركيبية في دفتر الأستاذ العام.

ودفتر الأستاذ العام هو الوثيقة الأساسية لإعداد البيانات المالية ، بما في ذلك الميزانية العمومية.

تنعكس المحاسبة التحليلية في مجموعة متنوعة من السجلات المحاسبية: بطاقات عن حركة الممتلكات ، والبيانات التراكمية ووثائق التقارير الأخرى.

نتائج

في الختام ، يمكن استخلاص الاستنتاجات التالية. المحاسبة التحليلية هي تفاصيل المحاسبة التركيبية. تستخدم بيانات المحاسبة التحليلية والتركيبية لإعداد البيانات المالية. بناءً على المعلومات الواردة في الحسابات ، يتم إجراء تحليل للأنشطة المالية والاقتصادية للمؤسسة.

لا يزال لديك أسئلة حول المحاسبة والضرائب؟ اسألهم في منتدى المحاسبة.

حساب تحليلي: تفاصيل للمحاسب