المبالغ المدفوعة لشراء وتسليم المخزون إلى مكان استخدامه ، بما في ذلك تأمين الشحن (معًا - تكاليف الشحن). إذا تمت الإشارة إلى عدة عناصر من المخزون في المستند المصاحب للمورد ، فسيتم توزيع تكاليف تسليمها (بموجب اتفاقية التوريد) بما يتناسب مع تكلفة كل عنصر من عناصر المخزون في تكلفتها الإجمالية ؛

المبالغ المدفوعة لجلب المخزونات إلى الحالة التي تكون فيها مناسبة للاستخدام للأغراض المخطط لها (العمل والفرز والتعبئة وتحسين الخصائص التقنية للمخزونات المستلمة التي لا تتعلق باستخدامها) ،

مدفوعات أخرى تتعلق مباشرة بشراء المخزون.

103- مؤسسة تنفذ عمليات شراء مركزية لاحتياطيات المواد و (أو) أنشطة تجارية (إنتاجية) ، وفقاً للسياسة المحاسبية التي وضعتها ، والتكاليف المتكبدة لشراء وتسليم احتياطيات المواد إلى المستودعات المركزية (الإنتاج) (القواعد) ) و (أو) المرسل إليهم ، بما في ذلك تأمين التسليم ، لهم الحق في عدم تضمين التكلفة الفعلية للمخزونات المكتسبة ، ولكن في نسبتها كمصروفات إلى النتيجة المالية للسنة المالية الحالية.

104- التكلفة الفعلية للمخزون ، عندما تصنعها المؤسسة نفسها ، تتحدد على أساس التكاليف المرتبطة بتصنيع هذه الأصول.

يتم تنفيذ المحاسبة وتكوين تكاليف إنتاج المخزون من قبل المؤسسة بالطريقة التي تحددها المؤسسة كجزء من تشكيل سياسة محاسبية لتحديد تكلفة أنواع المنتجات ذات الصلة.

105. لا تشمل التكلفة الفعلية للمخزون مبلغ الأعمال العامة والمصروفات المماثلة الأخرى ، إلا عندما تكون مرتبطة بشكل مباشر بشراء (تصنيع) المخزون.

106 - يتم تحديد التكلفة الفعلية للمخزونات المتبقية لدى المؤسسة نتيجة التفكيك أو التصرف (التصفية) أو الأصول الثابتة أو الممتلكات الأخرى على أساس قيمتها التقديرية الحالية في تاريخ قبول المحاسبة ، وكذلك المبالغ المدفوعة من قبل المؤسسة لتسليم قوائم الجرد ووضعها في حالة صالحة للاستعمال.

107. التكلفة الفعلية للمخزونات ، التي يتم قبولها للمحاسبة ، لا تخضع للتغيير ، إلا في الحالات المنصوص عليها في تشريعات الاتحاد الروسي وهذه التعليمات.

108- يتم سحب (إجازة) الاحتياطيات المادية بالتكلفة الفعلية لكل وحدة ، أو بمتوسط التكلفة الفعلية.

يتم استخدام إحدى الطرق الموضحة لتحديد قيمة المخزون عند التخلص حسب مجموعة (نوع) المخزون بشكل مستمر خلال السنة المالية.

يتم تحديد متوسط التكلفة الفعلية للمخزون لكل مجموعة (نوع) من المخزونات بقسمة التكلفة الفعلية الإجمالية لمجموعة (نوع) المخزون على عددها ، والتي تتكون ، على التوالي ، من متوسط التكلفة الفعلية ( الكمية) من الرصيد في بداية الشهر والمخزونات المستلمة خلال الأشهر الحالية بتاريخ تقاعدهم (إجازة).

109- في حالة التخلص من الاحتياطيات المادية التي تستخدمها المؤسسة بطريقة خاصة (الأصول المادية التي تحتوي على معادن ثمينة ، وأحجار كريمة ، وقيم أخرى مماثلة) ، أو المخزونات التي لا يمكن أن تحل محل بعضها البعض ، يمكن تقدير قيمتها على أساس القيمة الفعلية. تكلفة كل وحدة من هذه المخزونات.

(انظر النص في الإصدار السابق)

110- لا يتغير الإجراء المتبع لتحديد قيمة المخزونات عند التخلص منها خلال السنة المشمولة بالتقرير بالنسبة لمجموعات (أنواع) قوائم الجرد ذات الصلة.

111- يتم التصرف في الاحتياطيات المادية بمقدار الخسارة الطبيعية على أساس الأفعال ، مع انعكاس نفقات السنة المالية الحالية.

112 - يتم التصرف في الاحتياطيات المادية على أساس شطبها نتيجة السرقة والنقص والخسائر على أساس أفعال منفذة بشكل سليم ، مما يعكس تكلفة الأصول المادية لتقليل النتيجة المالية المالية الحالية العام ، مع تقديم مبالغ الأضرار التي لحقت بالمذنبين في وقت واحد.

113 - يتم التصرف في المخزونات على أساس شطبها نتيجة لخسائرها في ظروف الطوارئ على أساس أفعال منفذة بشكل سليم ، وتحمل النتيجة المالية الحالية على المصروفات غير العادية.

114 - تسجل عمليات استلام المخزونات وحركتها الداخلية والتخلص منها (بما في ذلك على أساس الشطب) في السجلات المحاسبية على أساس المستندات المحاسبية الأولية (الموجزة) المنفذة حسب الأصول ، على النحو المنصوص عليه في التعليمات الخاصة بالمخزون. تطبيق مخططات الحسابات.

115. يتم تحديد تاريخ الاعتراف في محاسبة العمليات الخاصة بقبول المخزون والتخلص منه (شطب) بناءً على أحكام هذه التعليمات ، التي تحدد قواعد الاعتراف بالالتزامات والنتائج المالية (الإيرادات والمصروفات).

تاريخ قبول محاسبة المخزونات غير الاستهلاكية التي تخضع للتأجير ، إذا تم ، بموجب شروط اتفاقية التأجير ، توفير العقار المؤجر من قبل البائع مباشرة إلى المستأجر ، وتجاوز المؤجر ، وتاريخ استلام يتم الاعتراف بالممتلكات من قبل المستأجر على أساس المستند الأساسي للمستأجر.

116 - يتم توثيق نقل (إعادة) قوائم الجرد إلى المقاولين أو المؤدين أو المستخدمين (في إطار الاستخدام المدفوع (غير المبرر) ، باستثناء الإيجار) في وثيقة المحاسبة الأولية (الموحدة) (الفاتورة ، شهادة القبول ، إلخ) ، مما يعكس الحركة الداخلية لمخزون المواد ، دون شطب الأشياء المنقولة من الميزانية العمومية ، وانعكاسها المتزامن على الحسابات غير المتوازنة المقابلة.

117. يتم تسجيل عناصر قوائم الجرد في حساب يحتوي على الكود التحليلي المقابل لمجموعة الحسابات التركيبية ، وفقًا للفقرة 37 من هذه التعليمات ، والرمز التحليلي المقابل لنوع الحساب التركيبي للعنصر المحاسبي:

118. لأغراض هذه التعليمات ، يتم أخذ العناصر المادية التالية في الاعتبار في الحسابات التحليلية المقابلة للحساب 10500 "قوائم الجرد" التي تحتوي على أكواد تحليلية من نوع الحساب التركيبي:

"الأدوية والضمادات" - الأدوية ، والمكونات ، والأطراف الصناعية ، والمستحضرات البكتيرية ، والأمصال ، واللقاحات ، والدم والضمادات ، إلخ.

"المواد الغذائية" - المواد الغذائية ، والحصص الغذائية ، وتركيبات الحليب ، والتغذية العلاجية والوقائية ، إلخ.

"الوقود وزيوت التشحيم" - جميع أنواع الوقود والوقود وزيوت التشحيم: الحطب والفحم والجفت والبنزين والكيروسين وزيت الوقود والآلات ، إلخ.

مواد السيليكات (الأسمنت ، الرمل ، الحصى ، الجير ، الحجر ، الطوب ، البلاط) ، مواد الغابات (الخشب المستدير ، الخشب ، الخشب الرقائقي ، إلخ) ، معادن البناء (الحديد ، القصدير ، الصلب ، ألواح الزنك ، إلخ) ، الأجهزة ( المسامير ، المكسرات ، البراغي ، الأجهزة ، إلخ) ، المواد الصحية (الحنفيات ، الوصلات ، المحملات ، إلخ) ، المواد الكهربائية (الكابلات ، المصابيح ، الخراطيش ، البكرات ، الأسلاك ، الأسلاك ، الصمامات ، العوازل ، إلخ) ، المواد الكيميائية Moskative (دهان ، زيت تجفيف ، لباد تسقيف ، إلخ) ومواد أخرى مماثلة ؛

هياكل البناء والأجزاء الجاهزة للتركيب (المعادن والخرسانة المسلحة والهياكل الخشبية والكتل والأجزاء الجاهزة من المباني والهياكل والعناصر الجاهزة ؛ معدات التدفئة والتهوية والصرف الصحي وأنظمة أخرى (مراجل التدفئة ، المشعات ، إلخ) ؛

المعدات التي تتطلب التثبيت والمعدة للتثبيت. تشمل المعدات التي تتطلب التثبيت المعدات التي لا يمكن تشغيلها إلا بعد تجميع أجزائها وربطها بالأساس أو دعامات المباني والهياكل ، بالإضافة إلى مجموعات قطع الغيار لهذه المعدات. في الوقت نفسه ، تشتمل المعدات على معدات التحكم والقياس أو غيرها من الأجهزة المعدة للتركيب كجزء من المعدات المركبة ، وغيرها من الأصول المادية اللازمة لأعمال البناء والتركيب.

الكتان (القمصان ، القمصان ، العباءات ، إلخ) ؛

أغطية السرير والإكسسوارات (المراتب والوسائد والبطانيات والشراشف وأغطية الألحفة وأكياس الوسائد والمفارش وأكياس النوم وما إلى ذلك) ؛

الملابس والزي الرسمي ، بما في ذلك البدلات (البدلات ، والمعاطف ، ومعاطف المطر ، والمعاطف القصيرة من الفرو ، والفساتين ، والسترات الصوفية ، والتنانير ، والسترات ، والسراويل ، وما إلى ذلك) ؛

الأحذية ، بما في ذلك الأحذية الخاصة (الأحذية الطويلة ، والأحذية الطويلة ، والصنادل ، والأحذية المصنوعة من اللباد ، وما إلى ذلك) ؛

الملابس والأحذية الرياضية (بدلات ، أحذية ، إلخ) ؛

السلع اللينة الأخرى.

يشمل تكوين الملابس الخاصة: الملابس الخاصة ، والأحذية الخاصة وأجهزة السلامة (وزرة ، وبدلات ، وسترات ، وسراويل ، وأردية ، ومعاطف من جلد الغنم ، ومعاطف من جلد الغنم ، وأحذية متنوعة ، وقفازات ، ونظارات ، وخوذات ، وأقنعة واقية من الغازات ، وأجهزة تنفس ، وأنواع أخرى من ملابس خاصة).

يتم وضع علامة على عناصر الجرد اللينة ، باستثناء الملابس والأحذية لجميع مجموعات تلاميذ منظمات الأيتام والأطفال الذين تركوا دون رعاية الوالدين ، من قبل شخص مسؤول ماليًا في حضور رئيس المؤسسة أو نائبه والمحاسب بختم خاص مع طلاء لا يمحى دون الإضرار بمظهر العنصر ، مع الإشارة إلى اسم المؤسسة ، وعندما يتم إصدار العناصر للتشغيل ، يتم وضع علامة إضافية تشير إلى سنة وشهر إصدارها من المستودع. يجب أن يحتفظ رئيس المؤسسة أو نائبه بأختام التأشير ؛

(انظر النص في الإصدار السابق)

معدات خاصة لأعمال البحث والتطوير ، يتم شراؤها بموجب عقود مع العملاء لضمان استيفاء شروط العقود قبل نقلها إلى القسم العلمي ؛

الحيوانات الصغيرة بجميع أنواعها وحيوانات التسمين ، والطيور ، والأرانب ، والحيوانات الحاملة للفراء ، وعائلات النحل ، بغض النظر عن قيمتها ؛

نسل الحيوانات الصغيرة في وجود حيوانات عاملة في المؤسسات ؛

مواد الزراعة

الكواشف والمواد الكيميائية ، والأواني الزجاجية والكيميائية ، والمعادن ، والمواد الكهربائية ، والمواد اللاسلكية ومكونات الراديو ، وملحقات التصوير ، وحيوانات التجارب وغيرها من المواد للأغراض التعليمية وأعمال البحث ، والمعادن الثمينة وغيرها من الأطراف الاصطناعية ، وكذلك المعدات والمركبات المعطلة الخاصة بـ أناس معوقين؛

المواد المنزلية (المصابيح الكهربائية ، الصابون ، الفرش ، إلخ) ، القرطاسية (الورق ، أقلام الرصاص ، الأقلام ، القضبان ، إلخ) ؛

أدوات المائدة؛

الحاويات القابلة للإرجاع أو الاستبدال (براميل ، وعلب ، وصناديق ، ومرطبانات زجاجية ، وزجاجات ، وما إلى ذلك) خالية (فارغة) وبقيم مادية ؛

العلف والأعلاف (التبن والشوفان وأنواع أخرى من العلف والعلف للحيوانات) والبذور والأسمدة ؛

الكتب والمنتجات المطبوعة الأخرى ، باستثناء المنتجات المطبوعة المعدة للبيع ، وكذلك صندوق المكتبة والمنتجات الفارغة للتقارير الصارمة (أشكال الأوراق المالية ، ودفاتر الإيصالات ، والصور المجسمة ، والشهادات ، والدبلومات ، وأشكال الشهادات ، وأشكال كتب العمل (المُدرجات لهم) وغيرها من النماذج المطبوعة في النموذج المعتمد بموجب القانون القانوني للسلطة أو المؤسسة ، في الحالات المنصوص عليها في التشريع الحالي ، والتي تحتوي على عدد وسلسلة ، لها درجة من الحماية ومتطلبات خاصة لتخزينها وإصدارها و تدمير (يشار إليه فيما بعد - نماذج إبلاغ صارمة) ؛

فيما يتعلق بإصلاح الميزانية الجاري تنفيذه في الاتحاد الروسي ، منذ عام 2011 ، يجب على جميع مؤسسات الدولة (البلدية) (بغض النظر عن وضعها القانوني) تنظيم المحاسبة (الميزانية) وفقًا لأمر وزارة المالية الروسية الاتحاد بتاريخ 1 ديسمبر 2010 N 157n ، الذي وافق على المخطط الموحد للحسابات والتعليمات لاستخدامه (يشار إليه فيما بعد - التعليمات N 157n). في الوقت نفسه ، يتم تنفيذ محاسبة الموازنة من قبل مؤسسات الدولة على أساس التعليمات N 162n * (1).

الحساب 101: ما هي الأشياء التي يمكن أن تعكسها مؤسسة في 2018 بقيمة مساحية

يناقش المقال ميزات تنظيم وصيانة محاسبة الموازنة للأصول الثابتة من قبل مؤسسات الدولة المنشأة بموجب هذه الوثائق.

يتم إجراء محاسبة المعاملات مع الأشياء المادية المتعلقة بالأصول الثابتة على الحساب 101 00 "الأصول الثابتة" ، والذي تم تضمينه في حسابات القسم الثاني "الأصول غير المالية" من التعليمات N 157n. لذلك ، فإن أحكام هذا القسم قابلة للتطبيق عند تنظيم محاسبة الأصول الثابتة. دعونا نلقي نظرة على بعضها في الجزء المتعلق بالأصول الثابتة.

الغرض من الحساب 101 00 هو جمع وتسجيل وتلخيص المعلومات من الناحية النقدية عن حالة الأصول الثابتة التي يملكها الاتحاد الروسي والكيانات المكونة للاتحاد الروسي والبلديات ومؤسسات الميزانية والمؤسسات المستقلة ، فضلاً عن العمليات المتعلقة بالتخلص منها (تحويل ، بيع ، شطب من الميزانية العمومية) ، الاستلام (الاستحواذ) (البند 22 من التعليمات N 157n). علاوة على ذلك ، ينبغي فهم الأصول الثابتة على أنها أصول ملموسة ذات عمر إنتاجي يزيد عن 12 شهرًا (بغض النظر عن قيمتها) ، ومخصصة للاستخدام المتكرر أو الدائم على أساس حق الإدارة التشغيلية في سياق أنشطة المؤسسة عندما تكون يؤدي العمل (تقديم الخدمات) ، لتنفيذ السلطات العامة (الوظائف) أو لتلبية احتياجات إدارة المؤسسات التي تعمل ، والمخزون ، والحفظ ، المؤجر ، المؤجر (التأجير من الباطن) ، وكذلك أغراض صندوق المكتبة من المؤسسة (باستثناء الدوريات) (البند 38 من التعليمات N 157n).

ملحوظة! لا تشمل بنود الأصول الثابتة العناصر التي تخدم أقل من 12 شهرًا (بغض النظر عن قيمتها) ، وكذلك العناصر الملموسة للممتلكات المتعلقة باحتياطيات المواد * (2) قيد النقل ، والمدرجة كجزء من استثمارات رأس المال غير المكتملة أو المنتجات النهائية (المنتجات) ، البضائع (البند 39 من التعليمات N 157n).

يتم تنفيذ إعادة تقييم قيمة الأصول الثابتة والاستثمارات الرأسمالية فيها (باستثناء الممتلكات التي تشكل خزينة الدولة (البلدية)) من قبل المؤسسات وفقًا لمتطلبات البند 28 من التعليمات N 157n - اعتبارًا من بداية السنة الحالية من خلال إعادة حساب قيمتها الدفترية ومبلغ الإهلاك المستحق. يتم تحديد إجراءات إعادة التقييم من قبل حكومة الاتحاد الروسي. في الوقت نفسه ، يتم تنفيذ إعادة تقييم الأصول الثابتة التي تشكل خزينة الاتحاد الروسي ، وهو كيان مكون من الاتحاد الروسي ، وبلدية ، في تاريخ المعاملة ، وكذلك في تاريخ الإبلاغ عن إعداد تقارير الميزانية بالطريقة المنصوص عليها في الإجراءات القانونية التنظيمية المعتمدة على التوالي من قبل حكومة الاتحاد الروسي ، وهي أعلى هيئة تنفيذية في الكيان التأسيسي للاتحاد الروسي ، والإدارة المحلية.

تخضع نتائج إعادة التقييم للانعكاس في المحاسبة بشكل منفصل: اعتبارًا من اليوم الأول من السنة الحالية ، لا يتم تضمين نتائج إعادة التقييم في البيانات المالية لسنة التقرير السابقة ، ولكن يتم قبولها عند تجميع بيانات الميزانية العمومية في بداية السنة المشمولة بالتقرير.

وفقًا للبندين 4 و 5 من التعليمات N 162n ، يتم استخدام 3 حسابات مجمعة لحساب المعاملات مع الأصول الثابتة ، مقسمة إلى عدة حسابات تحليلية. نقدمها في الجدول.

| رقم حساب | اسم الحساب التحليلي |

| الحساب 101 10000 "الأصول الثابتة - العقارات" | |

| 101 11 000 | المباني السكنية - عقارات المؤسسة |

| 101 12 000 | المباني غير السكنية - عقارات المؤسسة |

| 101 13 000 | الهياكل - عقارات المؤسسة |

| 101 15 000 | المركبات - عقارات المؤسسة |

| 101 18 000 | الأصول الثابتة الأخرى - عقارات المؤسسة |

| الحساب 101 30000 "الأصول الثابتة - الممتلكات المنقولة الأخرى" | |

| 101 31 000 | المباني السكنية - الممتلكات المنقولة الأخرى للمؤسسة |

| 101 32 000 | المباني غير السكنية - الممتلكات المنقولة الأخرى للمؤسسة |

| 101 33 000 | الهياكل - الممتلكات المنقولة الأخرى للمؤسسة |

| 101 34 000 | الآلات والمعدات - ممتلكات أخرى منقولة للمؤسسة |

| 101 35 000 | المركبات - الممتلكات المنقولة الأخرى للمؤسسة |

| 101 36 000 | الإنتاج والمخزون المنزلي - الممتلكات المنقولة الأخرى للمؤسسة |

| 101 37 000 | صندوق المكتبة - ممتلكات أخرى منقولة للمؤسسة |

| 101 38 000 | الأصول الثابتة الأخرى - الممتلكات المنقولة الأخرى للمؤسسة |

| الحساب 101 40000 "الأصول الثابتة - البنود المؤجرة" | |

| 101 41 000 | المباني السكنية - أغراض التأجير |

| 101 42 000 | المباني غير السكنية - أغراض التأجير |

| 101 43 000 | الهياكل - أغراض التأجير |

| 101 44 000 | الآلات والمعدات - أشياء للتأجير |

| 101 45 000 | المركبات - أغراض التأجير |

| 101 46 000 | معدات الإنتاج والمنزلية - المواد المستأجرة |

| 101 47 000 | مخزون المكتبة - مواد التأجير |

| 101 48 000 | الأصول الثابتة الأخرى - أغراض التأجير |

اقرأ أيضا:

عزيزي مستخدمي منتجات البرمجيات 1C: قسم الحسابات في مؤسسة حكومية ، الإصدار 2.0 ، الإصدار 1.0!

فيما يتعلق بتطبيق معايير المحاسبة الفيدرالية لمنظمات القطاع العام اعتبارًا من 1 يناير 2018:

- الأسس المفاهيمية للمحاسبة وإعداد التقارير الخاصة بمنظمات القطاع العام (أمر وزارة المالية الروسية بتاريخ 31 ديسمبر 2016 N 256n) ؛

- الأصول الثابتة (أمر وزارة المالية الروسية بتاريخ 31 ديسمبر 2016 N 257n) ؛

- إيجار (أمر وزارة المالية الروسية مؤرخ في 31 ديسمبر 2016 N 258n) ؛

- اضمحلال الأصول (أمر وزارة المالية الروسية بتاريخ 31 ديسمبر 2016 N 259n)

في 31 مارس 2018 ، تمت الموافقة على أوامر وزارة المالية الروسية:

- رقم 64 ن - بشأن التعديلات على الملحقين رقم 1 ورقم 2 لأمر وزارة المالية الروسية بتاريخ 1 ديسمبر 2010 برقم 157 ن ، من الآن فصاعدًا - الأمر رقم 64 ن ؛

- رقم 65 ن - بشأن تعديلات على ملاحق أمر وزارة المالية الروسية بتاريخ 06.12.2010 N 162n ؛

- رقم 66 ن - بشأن تعديلات على ملاحق أمر وزارة المالية الروسية بتاريخ 16 ديسمبر 2010 N 174n ؛

- رقم 67 ن - بشأن تعديلات على ملاحق أمر وزارة المالية الروسية بتاريخ 23 ديسمبر 2010 N 183n.

تم تسجيل هذه الأوامر من قبل وزارة العدل الروسية في 26 أبريل 2018. كقاعدة عامة ، تدخل الأوامر حيز التنفيذ في 8 مايو 2018. وفقًا للفقرة 2 من هذه الأوامر ، يتم تطبيق الأوامر في تشكيل المحاسبة السياسات والمؤشرات المحاسبية ابتداء من 2018.

بأمر من وزارة المالية الروسية بتاريخ 27 ديسمبر 2017 برقم 255 ن ، تم إجراء تعديلات على التعليمات الخاصة بإجراءات تطبيق تصنيف ميزانية الاتحاد الروسي - تم تفصيل بنود KOSGU المتعلقة بالإيرادات والمصروفات.

أدخلت المستندات المذكورة أعلاه تغييرات كبيرة على الرسم البياني الموحد للحسابات. تتضمن التغييرات ، من بين أشياء أخرى ، إلغاء عدد من الحسابات التركيبية ، واستخدام حسابات تركيبية جديدة ، وتغيير في الغرض من الحسابات ، مما يستلزم تحويل الأرصدة الواردة إلى حسابات جديدة.

نظرًا للتأخر في دخول الأوامر حيز التنفيذ ، بالإضافة إلى تحويل الأرصدة الواردة ، من الضروري أيضًا تحويل مبيعات 2018 إلى حسابات جديدة.

يتضمن مخطط الحسابات (EPSBU) حسابات جديدة وفقًا لأمر وزارة المالية الروسية بتاريخ 1 ديسمبر 2010 N 157n بصيغته المعدلة في 30 مارس 2018 رقم 64 ن ، الحسابات لها تاريخ نفاذ "01/01 / 2018 ". تحتوي الحسابات على علامات استخدام من قبل الدولة ومؤسسات الميزانية والمؤسسات المستقلة وفقًا للأوامر رقم 65 ن ، 66 ن ، 67 ن.

الحسابات المستبعدة لها تاريخ انتهاء "31/12/2017".

انتباه!

يجب تنفيذ جميع عمليات تحويل الأرصدة والمبيعات في 2018 بعد الانتهاء من جميع العمليات لفترة تحويل البيانات - من 1 يناير 2018 حتى تاريخ الانتقال.

هناك طريقتان للذهاب:

1. إذا كان تاريخ الانتقال هو 06/01/2018 ، فلا يمكن إجراء التحويل إلا بعد إدخال جميع المستندات واستكمال جميع العمليات من يناير إلى مايو بما في ذلك:

- بعد الانتهاء من إدخال المستندات الأساسية والتنظيمية لشهر مايو والأشهر التي تسبقه ، يتم تحويل المبيعات (لحسابات NFA والتسوية) ، ويتم فحص نتائج التحويل وتعيين تاريخ حظر التحرير - 05 / 31/18.

- يتم إدخال المعاملات لشهر يونيو في البرنامج بالفعل على الحسابات الجديدة و KOSGU ، إذا تم إدخال المعاملات بالفعل في تاريخ تثبيت الإصدار الجديد لشهر يونيو ، فيجب تصحيحها يدويًا.

2. إذا قمت بتعيين تاريخ الانتقال إلى 01/01/2018 ، فسيتم إنشاء الأرصدة الواردة فقط في بداية عام 2018.

المنتدى البلدي لعموم روسيا

يجب أن يؤخذ في الاعتبار أن المستندات التنظيمية الخاصة بإغلاق الشهر تخضع أيضًا لإعادة الإرسال ، وكذلك المستندات التي تتضمن نتائج المعاملات المتغيرة ، على سبيل المثال ، قبول محاسبة الأصول الثابتة والأصول غير الملموسة ، قبول محاسبة الأصول المواد وما شابه ذلك.

مهم!

تاريخ الانتقال إلى تطبيق الإصدار الجديد من دليل الحسابات ، ونتيجة لذلك ، طريقة تحويل دوران 2018 - تغيير المستندات الموجودة بترتيب زمني من بداية العام أو عكس وإدخال تواريخ انتقالية جديدة يجب الاتفاق مع المؤسس.

مع خالص الشكر قسم الدعم الاستشاري

oo محاسب بوصلة

الصفحة غير موجودة

الأصول غير المنتجة هي الأشياء المستخدمة في سياق أنشطة المؤسسة التي ليست منتجات إنتاج.

تشمل الأصول غير المنتجة ما يلي:

- موارد المياه،

- موارد باطن الأرض ،

- موارد الغابات ،

- الموارد البيولوجية ،

- طيف الترددات الراديوية ،

- الآخرين.

الغرض من الحساب 00103 00000 "الأصول غير المنتجة" هو الانعكاس في محاسبة الموازنة للأصول غير المنتجة.

ملحوظة!

من أجل أن تكون مؤسسات الميزانية قادرة على تسجيل الموارد غير المنتجة والمستخدمة في أنشطتها ، يجب أن تكون (المؤسسات) قد أنشأت حقوق ملكية لهذه الأغراض ووافقت عليها قانونًا.

تطبيق التصنيف على الحسابات 101 و 105 و 40110180

يشار إلى ذلك في الفقرة 1 من البند 29 من التعليمات رقم 25n. تقدم وزارة المالية في الاتحاد الروسي في الرسالة المؤرخة 26 مايو 2006 رقم 02-14-10a / 1406 التفسيرات التالية حول هذه المسألة:

"وفقًا لأمر وزارة المالية في الاتحاد الروسي بتاريخ 10 فبراير 2006 رقم 25 ن" بشأن الموافقة على تعليمات محاسبة الميزانية "، تصبح الأصول غير المنتجة (الأرض ، وموارد باطن الأرض ، وما إلى ذلك) موضوعًا من محاسبة الموازنة في الوقت الذي يشاركون فيه في معدل دوران اقتصادي (اقتصادي) ويؤخذ في الاعتبار على حساب 010300000 "الأصول غير المنتجة".

يتم تنفيذ دوران قطع الأراضي وفقًا للتشريعات المدنية والتشريعات المتعلقة بالأراضي.

وفقًا لقانون الأراضي في الاتحاد الروسي (المادة 20) ، يتم تزويد مؤسسات الدولة والبلديات والمؤسسات المملوكة للدولة الفيدرالية ، وكذلك سلطات الدولة والحكومات المحلية بقطع أراضي للاستخدام الدائم (غير المحدود). في الوقت نفسه ، لا يحق للكيانات القانونية التي تمتلك قطع أراضي على حق الاستخدام الدائم (غير المحدود) التصرف في قطع الأراضي هذه.

ينص القانون الاتحادي "بشأن تسجيل الدولة للحقوق في العقارات والمعاملات معها" على أن قطع الأراضي هي جزء من العقارات.

في الوقت نفسه ، لا يعتبر تسجيل الدولة للحق في العقارات ووضعه في التسجيل المساحي أساسًا لقبول قطع الأراضي لحساب الميزانية.

وبالتالي ، في ضوء ما سبق ، نلاحظ أن قطع الأراضي التي يحق للمؤسسة ، وفقًا لقانون الأراضي في الاتحاد الروسي ، التصرف فيها ، هي فقط الخاضعة لتسجيل الميزانية.

يتم تسجيل الأصول غير المنتجة على تكلفتها.

وفقًا لأحكام التعليمات رقم 25 ن ، يتم الاعتراف بالاستثمار الفعلي للمؤسسة في حيازتها على أنه التكلفة الأولية للأصول غير المنتجة.

الاستثناء هو أغراض الأصول غير المنتجة التي تدخل في معدل دوران اقتصادي (اقتصادي) لأول مرة ، ويتم الاعتراف بالتكلفة الأولية لها كقيمة سوقية جارية اعتبارًا من تاريخ القبول للمحاسبة.

تعني القيمة السوقية الحالية (على النحو المحدد في الفقرة 29 من التعليمات رقم 25 ن) مقدار الأموال التي يمكن استلامها نتيجة بيع هذه الأصول اعتبارًا من تاريخ القبول للمحاسبة.

يتم تخصيص رقم جرد تسلسلي فريد لكل كائن من الأصول غير المنتجة ، والذي يتم وضعه في الميزانية العمومية لمؤسسة موازنة ، بغض النظر عما إذا كان قيد التشغيل أو في المخزون أو قيد الصيانة. يتم استخدام أرقام جرد الأصول غير المنتجة في سجلات محاسبة الموازنة ، ولكن لا يتم الإشارة إليها في العناصر نفسها.

يتم إجراء المحاسبة التحليلية لأشياء الأصول غير المنتجة في بطاقة الجرد لمحاسبة الأصول الثابتة.

يتم الاحتفاظ بمحاسبة العمليات المتعلقة بالتخلص من الأصول غير المنتجة وتحويلها في مجلة العمليات للتخلص من الأصول غير المالية وتحويلها.

يتم إضفاء الطابع الرسمي على استلام كائنات الأصول غير المنتجة

- قانون قبول ونقل الأصول الثابتة (باستثناء المباني والمنشآت) (نموذج 0306001) ،

- قانون قبول وتحويل مجموعات الأصول الثابتة (باستثناء المباني والمنشآت) (نموذج 0306031).

مثال 1

اشترت مؤسسة طبية قطعة أرض لبناء مبنى طبي جديد بقيمة 500000 روبل (الأرقام الواردة في المثال مشروطة ، لأن تكلفة الأرض تختلف باختلاف المناطق والظروف الأخرى).

يتم توثيق عمليات استلام كائنات الأصول غير المنتجة من خلال القيود المحاسبية التالية:

نهاية المثال.

يتم التصرف في الأشياء من الأصول غير المنتجة المسجلة لدى المؤسسة على أساس

- قانون شطب كائن من الأصول الثابتة (باستثناء المركبات ذات المحركات) (نموذج 0306003) ،

- قانون شطب مجموعات الأصول الثابتة (باستثناء المركبات الآلية) (نموذج 0306033).

مثال 2

قامت المؤسسة التعليمية الحكومية ، كمساهمة في رأس المال المصرح به للمنظمة ، بتحويل قطعة أرض بقيمة 700000 روبل.

سوف تنعكس هذه المعاملة في السجل المحاسبي على النحو التالي:

نهاية المثال.

لمزيد من المعلومات حول القضايا المتعلقة بالمحاسبة المتعلقة بالموازنة وإعداد تقارير الميزانية وفرض الضرائب على مؤسسات الميزانية ، يمكنك العثور على كتاب "مؤسسات الموازنة" "BKR-Intercom-Audit" الصادر عن مؤلفي CJSC.

تم إعداد هذه المادة من قبل مجموعة من الاستشاريين المنهجيين

التغييرات في مخطط الحسابات

بأمر من وزارة المالية الروسية بتاريخ 07.05.2003 N 38n ، تم إجراء تعديلات على مخطط الحسابات للمحاسبة للأنشطة المالية والاقتصادية للمنظمات ، المصادق عليه بأمر من وزارة المالية الروسية بتاريخ 31.10.2000 N 94n. هذا الأمر ساري المفعول اعتبارًا من البيانات المالية لعام 2003. والحاجة إلى إجراء تغييرات على مخطط الحسابات ناتجة بشكل أساسي عن حقيقة أنه تم اعتماد العديد من اللوائح المحاسبية:

PBU 17/02 "محاسبة تكاليف البحث والتطوير والعمل التكنولوجي" ؛

PBU 18/02 "محاسبة تسويات ضريبة الدخل" ؛

PBU 19/02 "محاسبة الاستثمارات المالية".

بالإضافة إلى ذلك ، تم تطوير إرشادات منهجية لحساب الأدوات الخاصة والأجهزة الخاصة والمعدات الخاصة والملابس الخاصة ، والتي تمت الموافقة عليها بأمر من وزارة المالية الروسية بتاريخ 26 ديسمبر 2002 N 135n. توفر بيانات PBU والمبادئ التوجيهية للحسابات الجديدة والحسابات الفرعية التي لم تكن موجودة في مخطط الحسابات.

مع إصدار PBU 17/02 ، تم إدخال حسابات فرعية جديدة في القسم الأول "الأصول غير المتداولة" من مخطط الحسابات: للحساب 04 "الأصول غير الملموسة" - "حسب أنواع الأصول غير الملموسة ونفقات البحث والتطوير والعمل التكنولوجي "، لحساب 08 - الحساب الفرعي 8" أداء البحث والتطوير والعمل التكنولوجي ". يتم خصم تلك المصروفات التي سيتم استخدامها في إنتاج المنتجات أو المستخدمة لاحتياجات الإدارة من الحساب 08 إلى الخصم من الحساب 04 ، والحساب الفرعي "نفقات البحث والتطوير والعمل التكنولوجي" ، ثم يتم خصمها بالتساوي من الحساب 04 إلى الخصم من حسابات التكاليف المحاسبية (الحساب 20 أو 26).

إذا تعذر استخدام نتائج أعمال البحث والتطوير في إنتاج المنتجات أو للإدارة (لم تعط نتائج) ، فسيتم شطب هذه المصروفات فورًا من رصيد الحساب 08 "الاستثمارات في الأصول غير المتداولة" إلى الخصم من الحساب 91 "إيرادات ومصروفات أخرى".

فيما يتعلق بالتغيير في الإجراء الخاص بحساب نفقات البحث والتطوير في القسم الثالث "تكاليف الإنتاج" ، تم استبعاد الحساب الفرعي "أقسام البحث والتصميم" من الحساب 29 "صناعات ومنشآت الخدمات".

استثمارات مالية

مع إصدار PBU 19/02 "محاسبة الاستثمارات المالية" في القسم الخامس "النقدية" ، تم استكمال الحساب 58 "الاستثمارات المالية" بحسابات فرعية لمحاسبة سندات الدين. بالنسبة لسندات الدين (الكمبيالات والسندات) التي لم يتم تحديد القيمة السوقية الحالية لها ، يجب على المنظمة أن تنسب الفرق بين القيمة الأولية والاسمية إلى النتائج المالية بالتساوي طوال فترة تداولها بالكامل بما يتناسب مع الدخل المستحق عليها.

السندات الإذنية المشتراة ، يتم المحاسبة عن الأوراق المالية على الحساب 58 "استثمارات مالية" وتظهر في السجلات المحاسبية مع الإدخالات:

الخصم 58 ، الائتمان 76 - شراء الكمبيالات والسندات ؛

الخصم 76 ، الائتمان 51 - الفواتير المدفوعة.

ينعكس الفرق بين سعر الشراء والسعر الاسمي في الإدخالات:

المدين 58 ، الائتمان 91-1 "الدخل الآخر" - زيادة القيمة الاسمية على الشراء ؛

الخصم 91 ، الائتمان 58 - يتم شطب الفاتورة بقيمتها الاسمية.

تنعكس الفائدة على الفاتورة في الإدخال:

الخصم 76 ، الائتمان 91 - سداد الفائدة على الفاتورة.

فيما يتعلق بالحساب 59 "مخصصات إهلاك الاستثمارات في الأوراق المالية" ، فقد تم تغيير اسمه: "مخصصات إهلاك الاستثمارات المالية". عند إنشاء مخصص لاستهلاك الاستثمارات المالية ، يجب على المحاسب تسجيل:

الخصم 91، الائتمان 59.

عندما يتم سحب الاستثمارات المالية أو يتم تخفيض الاحتياطي ، يتم إجراء إدخال:

الخصم 59 ، الائتمان 91.

وزرة ومعدات خاصة

المبادئ التوجيهية المنهجية التي تمت الموافقة عليها بأمر من وزارة المالية الروسية بتاريخ 26 ديسمبر 2002 N 135n تنص على حسابات فرعية جديدة للحساب 10 "المواد": 10 "معدات خاصة وزرة في المخزون" ، 11 "معدات خاصة وزرة في عملية". يجب الآن أن ينعكس شراء ملابس العمل من قبل المحاسب على الحساب الفرعي 10 من الحساب 10 ، وعند تشغيله ، قم بإجراء إدخال:

الخصم 10 ، الحساب الفرعي 11 ، الائتمان 10 ، الحساب الفرعي 10.

يتم شطب تكلفة ملابس العمل في نهاية عمرها التشغيلي إلى تكلفة الإنتاج:

الخصم 20 ، الائتمان 10 ، الحساب الفرعي 11.

تغييرات ضريبة الدخل (أصول الضريبة المؤجلة)

مع إصدار PBU 18/02 "محاسبة تسويات ضريبة الدخل" ، أصبح من الضروري استكمال مخطط الحسابات بحسابات جديدة. القسم الأول "الأصول غير المتداولة" يتضمن الحساب 09 "أصول الضرائب المؤجلة". يتم تضمين أصول الضرائب المؤجلة في حساب صافي الأصول (الأمر رقم 10n، 03-6 / pz بتاريخ 29 يناير 2003 الصادر عن وزارة المالية الروسية وهيئة الأوراق المالية الفيدرالية في روسيا). تتم مقارنة صافي الأصول في نهاية السنة المالية برأس المال المصرح به للمؤسسة ، وإذا تجاوز رأس المال المصرح به مبلغ صافي الأصول ، فإن الشركات المساهمة مطالبة بتخفيض رأس المال المصرح به. بالإضافة إلى ذلك ، وفقًا للقانون الاتحادي الصادر في 7 أغسطس 2001 N 119-FZ "بشأن المراجعة" ، إذا تجاوز صافي الأصول 200 الحد الأدنى للأجور ، فستخضع المنظمة لتدقيق إلزامي. يؤدي عدم عكس الالتزامات الضريبية المؤجلة على الحسابات المحاسبية إلى تشويه بيانات الميزانية العمومية ، ويتم توفير غرامة قدرها 2-3 آلاف روبل لتشويه البيانات المالية وفقًا لقانون الجرائم الإدارية للاتحاد الروسي .

محاسبة الأصول الثابتة في مؤسسات الميزانية والمؤسسات المستقلة

يجب أن تنعكس أصول الضريبة المؤجلة عند تلقي ليس فقط الربح ، ولكن أيضًا الخسارة. بعد كل شيء ، وفقًا لقواعد المحاسبة الضريبية ، يتم ترحيل الخسارة التي تتلقاها المنظمة في العام الحالي إلى المستقبل وتؤخذ في الاعتبار عند تحديد ضريبة الدخل لمدة 10 سنوات. وهذا يعني أنه خلال هذه الفترة يجب على المنظمة الاحتفاظ بسجلات تحليلية وتعكس أصول الضريبة المؤجلة في الحسابات المحاسبية.

ينتج عن بيع الممتلكات والآلات والمعدات بخسارة أصل ضريبي مؤجل. في الواقع ، وفقًا لقواعد المحاسبة ، يتم أخذ هذه الخسارة في الاعتبار على الفور عند تحديد ربح الميزانية العمومية. وفي المحاسبة الضريبية ، يتم أخذ الخسارة التي تتلقاها المنظمة من بيع الأصول الثابتة في الاعتبار بالتساوي على مدى العمر الإنتاجي للأصل الثابت الذي تم تخفيض قيمته بأقل من قيمته.

ينعكس أصل الضريبة المؤجلة في الحسابات المحاسبية عن طريق القيد:

الخصم 09 ، الائتمان 68 ، الحساب الفرعي "حسابات ضريبة الدخل". بعد انقضاء الوقت ، شريطة أن تتلقى المنظمة أرباحًا ، يتم شطب أصول الضريبة المؤجلة باستخدام الإدخال:

المدين 68 "حسابات ضريبة الدخل" ، الائتمان 09 "أصول ضريبية مؤجلة".

ضريبة الدخل والالتزام الضريبي المؤجل

تم استكمال القسم السادس "التسويات" من مخطط الحسابات بالحساب 77 "التزامات الضرائب المؤجلة" وفقًا لـ PBU 18/02. مطلوبات الضرائب المؤجلة هي نتاج الفروق المؤقتة الخاضعة للضريبة الناشئة في فترة التقرير ومعدل ضريبة الدخل. تنعكس في الإدخال:

المدين 68 ، الحساب الفرعي "حسابات ضريبة الدخل" ، الائتمان 77.

ينعكس تخفيض أو سداد الالتزامات الضريبية المؤجلة مقابل ضريبة الدخل للفترة المشمولة بالتقرير على النحو التالي:

المدين 77 ، الائتمان 68 ، الحساب الفرعي "حسابات ضريبة الدخل".

فيما يتعلق بإدخال هذه الوثائق حيز التنفيذ ، تم إجراء تغييرات أيضًا على النموذج رقم 2 "بيان الربح والخسارة". يعكس السطر 140 الآن الربح (الخسارة) قبل الضريبة ، السطر 147 - الالتزام الضريبي الدائم ، السطر 148 - أصل الضريبة المؤجلة ، السطر 149 - الالتزام الضريبي المؤجل ، السطر 150 - ضريبة الدخل الحالية ، السطر 160 - الربح بعد الضريبة.

إي بولونينا

شركة تدقيق "استشارات وتدقيق"

وفق تعليمات N 148n ، تشمل المخزونات:

- - الأصناف (بغض النظر عن قيمتها) المستخدمة لمدة لا تتجاوز 12 شهرًا ؛

- - المنتجات النهائية.

- - معدات الصيد (شباك الجر ، والشباك ، والشباك ، وغيرها من معدات الصيد) بغض النظر عن تكلفتها ومدة خدمتها ؛

- - المناشير التي تعمل بالبنزين ، والوبرز ، وحبال التجديف ، والطرق الموسمية ، والشوارب ، والفروع المؤقتة لطرق قطع الأشجار ، والمباني المؤقتة في الغابة مع عمر خدمة يصل إلى عامين (منازل التدفئة المتنقلة ، ومحطات الغلايات ، وورش العمل التجريبية ، ومحطات الوقود ، إلخ.)؛

- - الأدوات الخاصة والتركيبات الخاصة (الأدوات والتركيبات للأغراض الخاصة المعدة للإنتاج التسلسلي والكميلي لبعض المنتجات أو لتصنيع طلب فردي) ، بغض النظر عن تكلفتها ؛ معدات قابلة للتبديل ، ومرفقات للأصول الثابتة التي يمكن إعادة استخدامها في الإنتاج والأجهزة الأخرى التي تسببها ظروف تصنيع محددة - القوالب والملحقات الخاصة بها ، ولفافات الدرفلة ، ومنازل الهواء ، والمكوكات ، والمحفزات ، والمواد الماصة ذات الحالة الصلبة للتجميع ، إلخ. بغض النظر عن قيمتها ؛

- - الملابس الخاصة ، والأحذية الخاصة ، وكذلك الفراش ، بغض النظر عن تكلفتها ومدة خدمتها ؛

- - الزي الرسمي المخصص لإصداره لموظفي المؤسسة والملابس والأحذية في مؤسسات الرعاية الصحية والتعليم والضمان الاجتماعي والمؤسسات الأخرى المدرجة في الميزانية ، بغض النظر عن التكلفة ومدة الخدمة ؛

- - الهياكل والتركيبات والأجهزة المؤقتة ، والتي يتم تضمين تكاليف إنشائها في تكلفة أعمال البناء والتركيب كجزء من التكاليف العامة ؛

- - حاويات لتخزين عناصر المخزون في المستودعات أو تنفيذ العمليات التكنولوجية بتكلفة ضمن الحد الذي وضعته وزارة المالية الروسية ؛

- - العناصر المعدة للتأجير ، بغض النظر عن قيمتها ؛

- - الحيوانات الصغيرة والمسمنة ، والدواجن ، والأرانب ، وحيوانات الفراء ، وعائلات النحل ، وكذلك الزلاجات وكلاب الحراسة ، وحيوانات التجارب ؛

- - المزروعات المعمرة التي تزرع في المشاتل كمادة للزراعة.

يتم إجراء المحاسبة لقوائم الجرد على مادة تركيبية الحساب 0105 00000"جرد". فتح حسابات لـ:

- 0 105 01 000 "الأدوية والضمادات" ؛

- 0 105 02 000 "غذاء"؛

- 0 105 03 000 "الوقود وزيوت التشحيم" ؛

- 0 105 04 000 "مواد بناء"؛

- 0 105 05 000 "المخزون الناعم" ؛

- 0 105 06 000 "قوائم جرد أخرى" ؛

- 0 105 07 000 "المنتجات النهائية".

تحدد المؤسسة قائمة الحسابات الفرعية والحسابات التحليلية للمواد المحاسبية بشكل مستقل حسب خصوصيات أنشطتها. يجب الإشارة إلى قائمة الحسابات التركيبية والتحليلية المستخدمة في العمل جدول الحساباتمؤسسة الميزانية. يجب تقديم هذه المعلومات كملحق للسياسة المحاسبية.

المحاسبة عن المقبوضات وتقييم المخزون

ينعكس ترحيل المخزون في سجلات محاسبة الموازنة على أساس المستندات المصاحبة للمورد (الفواتير ، وما إلى ذلك).

في الحالات التي يوجد فيها تناقضات مع مستندات المورد من حيث الكمية أو الجودة أو التشكيلة ، يتم وضع قانون بشأن قبول المواد ( F. 0315004). يتم أيضًا تجميعها إذا تم استلام المواد بدون مستندات. يمثلهو أساس قانوني لتقديم مطالبة مع المورد (المرسل).

يمثل(في نسختين) أعضاء في لجنة الاختيار بمشاركة إلزامية من شخص مسؤول ماليًا وممثل عن المورد (المرسل) أو منظمة غير مهتمة.

بعد قبول الأشياء الثمينة ، يتم نقل الأعمال ، إلى جانب المستندات (سندات الشحن ، وما إلى ذلك): نسخة واحدة - إلى قسم المحاسبة في المؤسسة لحساب حركة الأصول المادية ، والأخرى - إلى قسم التوريد أو قسم المحاسبة لإرسال خطاب مطالبة إلى المورد.

يتم قبول احتياطيات المواد للمحاسبة على تكلفتها الفعلية ، مع الأخذ في الاعتبار مبالغ ضريبة القيمة المضافة المقدمة للمؤسسة من قبل الموردين والمقاولين (باستثناء الاستحواذ (التصنيع) كجزء من نشاط يدر الدخل الخاضع لضريبة القيمة المضافة ، ما لم يكن غير ذلك المنصوص عليها في التشريع الضريبي للاتحاد الروسي). التكلفة الفعلية للمخزون المكتسب مقابل رسوم هي:

- - المبالغ المدفوعة وفقًا للعقد للمورد (البائع) ؛

- - المبالغ المدفوعة للمنظمات للحصول على المعلومات والخدمات الاستشارية المتعلقة بشراء الأصول المادية ؛

- - الرسوم الجمركية والمدفوعات الأخرى المتعلقة بالحصول على المخزون ؛

- - المكافأة المدفوعة لمنظمة وسيطة والتي يتم من خلالها الحصول على المخزونات ، وفقًا لشروط العقد ؛

- - المبالغ المدفوعة لشراء وتسليم (خدمات النقل) للمخزونات إلى مكان استخدامها ، بما في ذلك تأمين التسليم ؛

- - المبالغ المدفوعة لجلب المخزونات إلى الحالة التي تكون فيها مناسبة للاستخدام للأغراض المخططة (العمل ، والفرز ، والتعبئة ، وتحسين الخصائص التقنية للاحتياطيات المستلمة ، لا تتعلق باستخدامها) ؛

- - مدفوعات أخرى تتعلق مباشرة باقتناء المخزون.

التخلص من المخزونات

توثيق التصرف في المخزون

يتم شطب المواد والمنتجات الغذائية على أساس المستندات التالية (حسب الحالة):

- - فاتورة المتطلبات ( F. 0315006);

- - قائمة متطلبات اصدار المواد الغذائية ( F. 0504202);

- - بيان اصدار العلف والعلف ( F. 0504203);

- - بيان اصدار اصول مادية لاحتياجات المؤسسة ( F. 0504210);

- - قانون شطب المخزونات ( F. 0504230);

- - العمل على شطب المعدات اللينة والمنزلية ( F. 0504143).

مطالبة الفاتورةتستخدم لحساب حركة الأصول المادية داخل المنظمة - بين الوحدات الهيكلية أو الأشخاص المسؤولين ماديًا. يتم عمل بوليصة الشحن في نسختين من قبل الشخص المسؤول ماليًا للوحدة الهيكلية التي تقدم قيمًا مادية. تعمل النسخة الأولى كأساس لمستودع التسليم لخصم الأشياء الثمينة ، والنسخة الثانية للمستودع المستلم لترحيلها.

وتحدد نفس سندات الشحن معاملات لتسليم المخلفات إلى المستودع أو إلى المخزن للمخلفات من إنتاج المواد غير المستخدمة ، إذا كانت قد تم استلامها مسبقًا عند الطلب ، وكذلك تسليم المخلفات والزواج.

يتم التوقيع على بوليصة الشحن من قبل الأشخاص المسؤولين ماليًا عن المرسل والمتلقي ويتم تسليمها إلى قسم المحاسبة لحساب حركة المواد.

متطلبات القائمةلإصدار المواد الغذائية يستخدم لإضفاء الطابع الرسمي على إطلاق المنتجات. يتم تجميع هذه الوثيقة يوميًا وفقًا لمعايير وضع المنتجات الغذائية والبيانات المتعلقة بعدد الأشخاص المحتاجين.

متطلبات القائمة، مصدقة بتوقيعات الأشخاص المسؤولين عن استلام وإصدار واستخدام المنتجات ، يتم اعتمادها من قبل رئيس المؤسسة وتحويلها إلى قسم المحاسبة. معلومات من متطلبات القائمةبعد التحقق ، يتم إدخالها في البيان التراكمي الشهري لاستهلاك الغذاء.

فيدوموستيلإصدار الأعلاف والعلف يستخدم لإصدار خلال شهر من المواد الاحتياطية المعدة لتغذية المواشي العاملة والحيوانات الأخرى. يتم تأكيد كل مشكلة من خلال توقيع المستلم. فيدوموستيتمت الموافقة عليه من قبل رئيس المؤسسة ويعمل كأساس لشطب الأعلاف والأعلاف المصدرة للاستهلاك.

فيدوموستييستخدم إصدار الأصول المادية لاحتياجات المؤسسة لإضفاء الطابع الرسمي على تحويل الأصول المادية إلى التشغيل للأغراض الاقتصادية والعلمية والتعليمية ، وكذلك الأصول الثابتة التي تصل قيمتها إلى 1000 روبل. لوحدة. يتم عمل سجلات لكل شخص مسؤول ماليًا مع الإشارة إلى القيم المادية الصادرة. فيدوموستيبمثابة أساس لشطب هذه القيم من الميزانية العمومية للمؤسسة.

يمثليتم استخدام شطب المخزون لشطب المواد من الميزانية العمومية على أساس المستندات التي تؤكد استهلاكها الكمي. يمثليشكل لجنة يتم تعيينها بأمر من رئيس المؤسسة.

يمثلتستخدم في شطب المعدات اللينة والمنزلية لشطب المعدات والأواني اللينة. في هذه الحالة ، يتم شطب الأطباق على أساس بيانات كتاب تسجيل معركة الأطباق ( F. 0504044).

يتم شطب الوقود والوقود ومواد التشحيم على أساس بيانات الشحن:

- - بوليصة شحن مركبات البناء ( F. 0340002);

- - بوليصة شحن سيارة ( F. 0345001);

- - بوليصة الشحن لمركبة خاصة ( F. 0345002);

- - فواتير شحن الشاحنات ( F. 0345004, F. 0345005);

- - بوليصة الشحن للحافلات غير العامة ( F. 0345007).

المحاسبة التحليليةقوائم الجرد (باستثناء الغذاء والحيوانات الصغيرة وحيوانات التسمين) هي البطاقاتالمحاسبة الكمية للأصول المادية.

يتم إجراء المحاسبة التحليلية للأغذية في ورقة دورانللأصول غير المالية. إدخالات في ورقة دورانتفعل بناء على البيانات بيان تراكميعند وصول الغذاء والبيان التراكمي لاستهلاك الغذاء. شهريًا في ورقة دوراناحسب معدل الدوران واعرض الأرصدة في نهاية الشهر.

يتم إجراء المحاسبة التحليلية للحيوانات الصغيرة وحيوانات التسمين حسب الأنواع والفئات العمرية (حيوانات التسمين - فقط حسب الأنواع) في الكتابعد الحيوانات.

يحتفظ الأشخاص المسؤولون ماليًا بسجلات الجرد في الدفاتر (البطاقات) بالاسم والدرجة والكمية.

المحاسبة التركيبيةتتم عمليات استهلاك الاحتياطيات المادية ، والتخلص منها من التشغيل ، والحركة داخل المؤسسة في مجلةعمليات التصرف في الأصول غير المالية وتحويلها.

شراء المخزون

يمكن للمؤسسة الحصول على قوائم جرد على حساب الميزانية وعلى حساب الأموال من أنشطة ريادة الأعمال. الإدخالات التي يجب أن يقوم بها محاسب المؤسسة ستكون مختلفة لهذه الحالات.

شراء المخزونات على حساب الميزانية

ما هي القيود المحاسبية التي يجب إجراؤها في هذه الحالة ، سيظهر مثال.

مثال على شراء المخزونات على حساب أموال الميزانية

اشترت مؤسسة الميزانية قوائم جرد أخرى بقيمة 25000 روبل. يكتب المحاسب:

انتباه!!! في بعض الحالات ، عند شراء المخزون ، من الضروري تشكيل تكلفتها الفعلية. مثل هذا الموقف ، على سبيل المثال ، يكون ممكنًا إذا تكبدت المؤسسة التكاليف المرتبطة بتسليم المواد ، أو جلبت مخزونات المواد إلى الحالة التي تكون فيها مناسبة للاستخدام. تتكون التكلفة الفعلية للمخزون على حساب 0 160 04000 "إنتاج المواد والمنتجات النهائية (الأشغال والخدمات)".

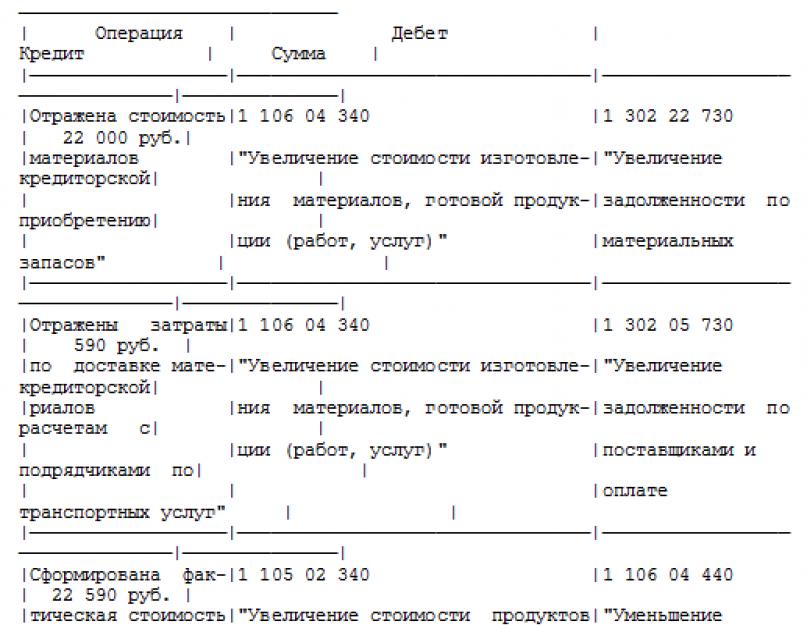

مثال على تكلفة الشحن

اشترى المستشفى طعامًا (200 كجم من اللحوم) بمبلغ 22000 روبل. (بما في ذلك ضريبة القيمة المضافة - 2000 روبل). تم تسليم المنتجات من قبل منظمة النقل. كانت تكلفة خدماتها 590 روبل. (بما في ذلك ضريبة القيمة المضافة - 90 روبل).

قام المحاسب بعمل الإدخالات التالية:

في هذه الحالة ، سيتم إجراء التسويات مع الأطراف المقابلة وفقًا لـ المادة 340"زيادة تكلفة المخزون" من التصنيف الاقتصادي للنفقات في ميزانيات الاتحاد الروسي و القسم الفرعي 222"خدمات النقل" ، حيث تم إبرام عقد مع مؤسسة نقل لتقديم خدمات تسليم المواد.

التكلفة الفعلية للكيلوغرام من اللحوم ستكون مساوية لـ:

(22000 روبل + 590 روبل): 200 كجم = 112.95 روبل / كجم.

يرجى ملاحظة أن: التفكير في حسابات الميزانية لعمليات اقتناء قوائم الجرد يعتمد على محتوى الاتفاق بين مؤسسة الميزانية والمورد. بعد تحليل خطابات وزارة المالية الروسية التي تنظم تطبيق التصنيف الاقتصادي لنفقات الميزانية ، يمكننا استخلاص الاستنتاج التالي. إذا كان العقد ، بالإضافة إلى توريد المخزونات ، محددًا لتسليمها ، فسيتم دفع قيمة العقد لكامل المبلغ من الأقسام الفرعية 340"زيادة تكلفة المخزون" (حتى إذا تم عرض تكاليف الشحن بشكل منفصل).

في الممارسة العملية ، قد تنشأ حالة عندما يتم تسليم مجموعات مختلفة من قوائم الجرد أو قوائم جرد مختلفة من مجموعة واحدة (على سبيل المثال ، الأدوية والضمادات) بنفس وسيلة النقل. في هذه الحالة ، يجب توزيع تكلفة خدمات النقل بين أنواع المواد. يمكن أساس التوزيع أن تكون كتلة أو قيمة الأصول المادية.

مثال على توزيع تكلفة خدمات النقل بين أنواع مختلفة من قوائم الجرد

اشترت المستشفى نوعين من الحبوب:

- - 100 كجم من الحنطة السوداء بسعر 18 روبل / كجم (بما في ذلك ضريبة القيمة المضافة - 1.64 روبل / كجم) ؛

- - 60 كجم من الأرز بسعر 15 روبل / كجم (بما في ذلك ضريبة القيمة المضافة - 1.36 روبل / كجم).

تم تسليم المنتجات من قبل منظمة النقل. تكلفة التوصيل - 480 روبل. (بما في ذلك ضريبة القيمة المضافة - 73.22 روبل).

سيتم توزيع تكاليف الشحن على النحو التالي:

- - تكلفة الحنطة السوداء ستشمل 62.5 بالمائة من تكاليف التوصيل (100 كجم: (100 كجم + 60 كجم) × 100٪) ؛

- - تكلفة الأرز ستشمل 37.5 بالمائة من تكاليف الشحن (60 كجم: (100 كجم + 60 كجم) × 100٪).

التكاليف الفعلية لشراء الحنطة السوداء ستكون:

100 كجم × 18 فرك / كجم + 480 فرك. × 62.5٪ = 2100 روبل.

التكاليف الفعلية لشراء الأرز:

60 كجم × 15 فرك / كجم + 480 فرك. × 37.5٪ = 1080 روبل.

الهدف: شراء MH بأموال من أنشطة ريادة الأعمال

استحوذت مؤسسة الميزانية على أموال من نشاط تنظيم المشاريع على قوائم جرد أخرى بمبلغ 5900 روبل. (بما في ذلك ضريبة القيمة المضافة). تم إجراء التسويات مع المورد بالكامل.

|

مراسلات الحساب |

المبلغ ، فرك. |

||

|

تعكس تكلفة المواد المشتراة |

"زيادة قيمة الأصول الملموسة الأخرى" |

||

|

ضريبة القيمة المضافة المنعكسة على MH المكتسبة |

"زيادة في الذمم المدينة لضريبة القيمة المضافة على الأصول المادية المقتناة" |

"زيادة في الخصوم المتعلقة بالمخزونات المقتناة" |

|

|

التسويات مع المورد |

"النقص في الالتزامات المتعلقة بالمخزونات المقتناة" |

"انخفاض مبلغ المال في الحساب المصرفي" |

|

|

مقبولة لخصم ضريبة القيمة المضافة |

"تخفيض الخصوم على الميزانية بمقدار ضريبة القيمة المضافة" |

"تخفيض الذمم المدينة لضريبة القيمة المضافة على الأصول المادية المقتناة" |

حساب تكلفة شطب المخزون

يتم شطب (تحرير) المخزون بالتكلفة الفعلية لكل وحدة أو بمتوسط التكلفة الفعلية. من النص تعليماتيتبع N 148n أن مؤسسات الميزانية لها الحق في اختيار إحدى طريقتين لتقدير قيمة الأصول المادية المشطوبة. يجب تحديد اختيار إحدى هذه الطرق في السياسة المحاسبية لمؤسسة الميزانية.

المهمة: اقتناء المنتجات الغذائية على حساب أموال الميزانية وشطبها بمتوسط التكلفة الفعلية

في غضون شهر ، تلقت المؤسسة الطبية طعامًا - حبوب الأرز بكمية 300 كجم. بمبلغ 8024 روبل. (بما في ذلك ضريبة القيمة المضافة - 1224 روبل):

- - بكمية 100 كغ. بسعر 23.60 روبل. 1 كجم. (بما في ذلك ضريبة القيمة المضافة - 3.60 روبل) ؛

- - بكمية 50 كغ. بسعر 24.78 روبل. 1 كجم. (بما في ذلك ضريبة القيمة المضافة - 3.78 روبل) ؛

- - بكمية 150 كغ. بسعر 29.50 روبل. 1 كجم. (بما في ذلك ضريبة القيمة المضافة - 4.50 روبل).

تم الدفع مقابل المنتجات على النحو التالي:

- - تم دفع دفعة مقدمة لمنظمة المورد بمبلغ 5000 روبل ؛

- - باقي المبلغ 3024 روبل. تدفع بعد استلام المنتجات في المؤسسة.

في بداية الشهر يوجد رصيد حبوب أرز بمقدار 40 كيلو جرام. بمبلغ 944 روبل. في غضون شهر ، تم استهلاك 320 كجم من حبوب الأرز. يتم شراء المنتجات الغذائية واستخدامها في عملية أنشطة الميزانية.

يتم تحديد متوسط التكلفة الفعلية عند شطب المنتجات الغذائية من خلال الصيغة:

SPS = ((C1 + C2) / (K1 + K2)) * K3.

حيث SPS - متوسط التكلفة الفعلية للاحتياطيات ؛

C1 - قيمة رصيد المخزون في بداية الشهر ؛

C2 - تكلفة المخزونات الواردة شهريًا ؛

C3 - مقدار رصيد المخزون في بداية الشهر ؛

C4 - عدد الأسهم الواردة شهريًا ؛

K3 - مقدار المخزون المشطوب شهريًا.

SPS = ((944 + 8024) / (40 + 300)) * 320 = 8440.47 روبل.

المهمة: شطب المخزون بالتكلفة الفعلية

تتوفر بيانات المخزون التالية:

خلال الشهر ، تم استخدام 500 وحدة من احتياطيات المواد. من أجل تحديد تكلفة المخزون بالتكلفة الفعلية لكل وحدة ، من الضروري الحصول على معلومات حول الدُفعة التي تم أخذ كل وحدة مخزون منها بالضبط. وفقًا للبيانات المحاسبية ، تتوفر المعلومات التالية:

- - 100 وحدة مأخوذة من الرصيد في بداية الفترة ؛

- - 200 وحدة - من الدفعة الأولى ؛

- - 120 وحدة - من الدفعة الثانية ؛

- - 80 وحدة - من الدفعة الثالثة.

لذلك ، ستكون تكلفة احتياطيات المواد المستهلكة:

(100 5 20) + (200 5 21) + (120 5 21) + (80 5 22) = 10480 روبل.

سيبدو الإدخال المحاسبي لشطب المخزونات (المخزونات الأخرى) كما يلي:

المدين 1401 01 272 "نفقات المخزونات"

الائتمان 1 105 06440 "انخفاض تكلفة مخزون آخر".

مهمة:نتيجة للإعصار ، تضرر سقف المستودع وغمرت الأمطار جزء من GP. نتيجة لكارثة طبيعية ، الطبيب العام مقابل 15000 روبل. وقع في حالة سيئة.

تعكس شطب خسارة الشركات المملوكة للدولة نتيجة للكوارث الطبيعية.

اعتبارًا من 1 يناير 2011 ، تطبق المؤسسات المملوكة للدولة من حيث المحاسبة لاحتياطيات المواد الأحكام ذات الصلة من التعليمات N 157n (1) و 162 n (2). تحتوي التعليمات N 157n على قواعد عامة للمحاسبة عن هذه الأصول (التكوين ، تكوين التكلفة الفعلية ، قواعد التصرف ، الاستلام ، الحركة الداخلية ، التجميع والمحاسبة التحليلية للمخزونات). توفر التعليمات N 162n قائمة محددة بالمخزونات ومنهجية لتسجيل العمليات بالمخزونات. سننظر في كل هذه الأسئلة في المهمة الأولى لهذا العمل.

تؤخذ القيم المادية في الاعتبار عند تكوين قوائم الجرد

وفقًا للمادة 99 من التعليمات N 157n ، يمكن تقسيم المخزونات إلى أربع مجموعات:

- - المواد المستخدمة في أنشطة المؤسسة لمدة لا تزيد عن 12 شهرًا مهما كانت قيمتها ؛

- - منتجات تامة الصنع

- - البضائع المعدة للبيع ؛

- - الأصول المادية ، بغض النظر عن تكلفتها ومدة خدمتها ، وفقًا للقائمة المغلقة الواردة في البند 99 من التعليمات N 157n.

من الجدير بالذكر أن جزءًا من قائمة الأصول المادية المصنفة كمخزونات ، بغض النظر عن تكلفتها ومدة خدمتها ، مألوف لمحاسبي مؤسسات الدولة ، حيث تم تقديمها في الفقرة 51 من التعليمات N 148n. دعونا نتحدث عن المواقف التي سميت أولاً باسم قوائم الجرد:

- - طرق الغابات قابلة للاستصلاح ؛

- - الملابس والأحذية الرياضية؛

- - هياكل البناء والأجزاء الجاهزة للتركيب ؛

- - المعدات التي تتطلب التركيب والمعدة للتركيب ؛

- - المعدات ووسائل النقل للمعاقين ؛

- - المعادن الثمينة وغيرها من المعادن للأطراف الصناعية ؛

- - المعدات الخاصة لأعمال البحث والتطوير قبل نقلها إلى القسم العلمي ؛

- - القيم المادية لغرض خاص.

حسابات الجرد

كائنات قوائم الجرد في الحساب 105 00 "المخزونات" حسب المجموعات التحليلية للحساب التركيبي للكائن المحاسبي:

- - 30 "ممتلكات منقولة أخرى للمؤسسة" ؛

- - 40 "أملاك - أغراض إيجار".

في الوقت نفسه ، يتم احتساب كائنات الاحتياطيات المادية - الممتلكات المنقولة الأخرى للمؤسسة في الحسابات التي تحتوي على الكود التحليلي لنوع الحساب التركيبي للكائنات المحاسبية (الفئة 23 من الحساب) من 1 إلى 9. كائنات الاحتياطيات المادية - يتم احتساب عناصر التأجير في الحسابات التي تحتوي على رموز حسابات الفئة الثالثة والعشرين 4 ، 6. حسابات المخزون التي تستخدمها مؤسسات الدولة:

|

رقم حساب |

أسم الحساب |

|

الجرد - الممتلكات المنقولة الأخرى للمؤسسة |

|

|

الأدوية والضمادات - ممتلكات أخرى منقولة للمؤسسة |

|

|

المنتجات الغذائية - الممتلكات المنقولة الأخرى للمؤسسة |

|

|

الوقود ومواد التشحيم - الممتلكات المنقولة الأخرى للمؤسسة |

|

|

مواد البناء - ممتلكات أخرى منقولة للمؤسسة |

|

|

المخزون الناعم - الممتلكات المنقولة الأخرى للمؤسسة |

|

|

قوائم الجرد الأخرى - الممتلكات المنقولة الأخرى للمؤسسة |

|

|

المنتجات النهائية - الممتلكات المنقولة الأخرى للمؤسسة |

|

|

البضائع - الممتلكات المنقولة الأخرى للمؤسسة |

|

|

الهامش على البضائع - الممتلكات المنقولة الأخرى للمؤسسة |

|

|

قوائم الجرد - أغراض التأجير |

|

|

مواد البناء - أغراض التأجير |

|

|

قوائم جرد أخرى - أشياء للتأجير |

لحساب عمليات تغيير قيمة المخزونات ، يتم استخدام الحسابات ، في الفئات من 24 إلى 26 ، والتي يشار إليها على التوالي بالرمز:

- - 340 - زيادة تكلفة المواد ؛

- - 440 - انخفاض في تكلفة المواد.

في الوقت نفسه ، يحتوي الحساب 0105 39000 على حساب تحليلي واحد فقط 0105 39340 "زيادة بسبب هامش الربح - ممتلكات منقولة أخرى للمؤسسة". وفقًا للمؤلف ، هناك خطأ مطبعي في مخطط حسابات محاسبة الميزانية ، الذي تمت الموافقة عليه بموجب التعليمات N 162n. يجب أن يكون رقم الحساب لتغيير تكلفة البضائع بسبب العلامات 0105 39440 ، حيث يجب أن تكون عمليات زيادة تكلفة البضائع مصحوبة من الناحية النظرية بانخفاض في قيمة الترميز. يتم شطب هامش الربح أيضًا على حساب مدين 105 39000 باستخدام طريقة "الانعكاس الأحمر".

الحساب 0105 31000 "الأدوية والضمادات - ممتلكات أخرى منقولة للمؤسسة" تشمل الأدوية ، والمكونات ، والأطراف الاصطناعية ، والمستحضرات البكتيرية ، والأمصال ، واللقاحات ، والدم ، والضمادات.

الحساب 0 105 32000 "أغذية - ممتلكات منقولة أخرى للمؤسسة" مخصص لحساب الأغذية وحصص الإعاشة وتركيبات الحليب والتغذية الطبية والوقائية.

تم تصميم الحساب 0105 33000 "الوقود ومواد التشحيم - الممتلكات المنقولة الأخرى للمؤسسة" لحساب جميع أنواع الوقود والوقود وزيوت التشحيم: الحطب والفحم والجفت والبنزين والكيروسين وزيت الوقود والآلات.

على حساب 0105 34000 "مواد البناء - الممتلكات المنقولة الأخرى للمؤسسة" يؤخذ في الاعتبار ما يلي:

- - جميع أنواع مواد البناء: مواد السيليكات (الأسمنت ، الرمل ، الحصى ، الجير ، الحجر ، الطوب ، البلاط) ، مواد الغابات (الخشب المستدير ، الخشب المنشور ، الخشب الرقائقي) ، معادن البناء (حديد ، قصدير ، صلب ، صفائح زنك) ، معدن المنتجات (المسامير ، المكسرات ، البراغي ، الأجهزة) ، المواد الصحية (الحنفيات ، الوصلات ، المحملات) ، المواد الكهربائية (الكابلات ، المصابيح ، الخراطيش ، البكرات ، الأسلاك ، الأسلاك ، الصمامات ، العوازل) ، المواد الكيميائية (الطلاء ، زيت التجفيف ، فقط) ومواد أخرى مماثلة ؛

- - هياكل وأجزاء المباني الجاهزة للتركيب (المعادن والخرسانة المسلحة والهياكل الخشبية والكتل والأجزاء الجاهزة من المباني والهياكل والعناصر الجاهزة ومعدات التدفئة والتهوية والصرف الصحي والأنظمة الأخرى (مراجل التدفئة والرادياتير)) ؛

- - المعدات التي تتطلب التثبيت والمعدة للتركيب (المعدات التي لا يمكن تشغيلها إلا بعد تجميع أجزائها وربطها بالأساس أو دعامات المباني والهياكل ، ومجموعات قطع الغيار ، وكذلك الأجهزة أو الأجهزة الأخرى المعدة للتركيب مثل جزء من المعدات المركبة ، والأصول المادية الأخرى اللازمة لأعمال البناء والتركيب).

يقوم الحساب 0105 35000 "المخزون الناعم - الممتلكات المنقولة الأخرى للمؤسسة" بجمع معلومات عن الكائنات التالية:

- - الكتان: القمصان ، القمصان ، العباءات ؛

- - أغطية السرير والإكسسوارات: المراتب والوسائد والبطانيات والشراشف وأغطية الألحفة وأكياس الوسائد والمفارش وأكياس النوم ؛

- - الملابس والزي الرسمي: البدلات والمعاطف والمعاطف والمعاطف القصيرة من الفرو والفساتين والسترات الصوفية والتنانير والسترات والسراويل ؛

- - الأحذية ، بما في ذلك الأحذية الخاصة (الأحذية ، والأحذية ، والصنادل ، والأحذية المصنوعة من اللباد ، وما إلى ذلك) ؛

- - الملابس والأحذية الرياضية (بدلات ، أحذية ، إلخ) ؛

- - مخزون ضعيف آخر ؛

- - ملابس خاصة: ملابس خاصة ، أحذية خاصة وأجهزة أمان (أفرول ، بدلات ، جاكيتات ، سراويل ، عباءات ، معاطف من جلد الغنم ، معاطف من جلد الغنم ، أحذية متنوعة ، قفازات ، نظارات ، خوذات ، أقنعة غاز ، أجهزة تنفس ، أنواع أخرى من الملابس الخاصة) .

يتم تمييز العناصر من قبل شخص مسؤول ماليًا في حضور رئيس المؤسسة أو نائبه وموظف المحاسبة. يحتفظ رئيس المؤسسة أو نائبه بطوابع التأشير (البند 118 من التعليمات N 157n).

الحساب 0105 36000 "قوائم الجرد الأخرى - الممتلكات المنقولة الأخرى للمؤسسة" تشمل: - معدات خاصة للبحث والتطوير ، يتم شراؤها بموجب عقود مع العملاء لأداء العمل بموجب عقود قبل نقلها إلى القسم العلمي ؛

- - النمو الصغير لجميع أنواع الحيوانات ، وحيوانات التسمين ، والطيور ، والأرانب ، وحيوانات الفراء ، وعائلات النحل ؛

- - نسل الحيوانات الصغيرة في وجود حيوانات عاملة في المؤسسات ؛

- - مواد الزراعة

- - الكواشف والمواد الكيميائية ، والأواني الزجاجية والكيميائية ، والمعادن ، والمواد الكهربائية ، والمواد اللاسلكية ومكونات الراديو ، وملحقات التصوير ، وحيوانات التجارب وغيرها من المواد للأغراض التعليمية وأعمال البحث ، والمعادن الثمينة وغيرها للأطراف الصناعية ، وكذلك المعدات والمركبات المعطلة لذوي الاحتياجات الخاصة.

- - المواد المنزلية (المصابيح الكهربائية والصابون والفرش) والقرطاسية (الورق وأقلام الرصاص والأقلام والقضبان) ؛

- - أدوات المائدة

- - الحاويات القابلة للإرجاع أو الاستبدال (براميل ، وعلب ، وصناديق ، وأوعية زجاجية ، وزجاجات ، وما إلى ذلك) ، خالية (فارغة) وذات قيم مادية ؛

- - العلف (التبن والشوفان وأنواع أخرى من العلف والعلف للحيوانات) والبذور والأسمدة ؛

- - الكتب والمنتجات المطبوعة الأخرى ، باستثناء المنتجات المطبوعة المعدة للبيع ، وكذلك مخزون المكتبات ونماذج التقارير الصارمة. تشمل أشكال المساءلة الصارمة أشكال الأوراق المالية ، ودفاتر الاستلام ، والصور المجسمة ، والشهادات ، والدبلومات ، وأشكال الشهادات ، وأشكال دفاتر العمل (المُدرجة عليها) وأشكال أخرى ؛

- - قطع الغيار المخصصة لإصلاح واستبدال الأجزاء البالية في الآلات والمعدات والمركبات وأدوات الإنتاج والمخزون المنزلي ؛

- - مواد ذات أغراض خاصة ؛

- - قوائم جرد أخرى.

يسجل الحساب 0105 37000 "المنتجات النهائية - الممتلكات المنقولة الأخرى للمؤسسة" المنتجات المصنعة في المؤسسة لأغراض البيع. وفقًا للبند 27 من التعليمات N 162n ، تقبل المؤسسات المملوكة للدولة المنتجات النهائية للمحاسبة في نهاية الشهر بالتكلفة الفعلية. أي أن التكلفة المخططة (التنظيمية) للمنتجات النهائية لا تنعكس في محاسبة المؤسسات المملوكة للدولة ، كما هو الحال ، على سبيل المثال ، في مؤسسات الميزانية والمؤسسات المستقلة.

في الحساب 0105 38000 يتم تسجيل "البضائع - الممتلكات المنقولة الأخرى للمؤسسة" السلع المعدة لإعادة البيع. يتم قبول البضائع للمحاسبة بالتكلفة الفعلية. عندما يتم نقل البضائع للبيع ، يتم إحضار قيمتها إلى سعر البيع (التجزئة) على حساب هامش الربح ، الذي يتم تسجيله في الحساب 0105 39000 "الهامش على البضائع - الممتلكات المنقولة الأخرى للمؤسسة".

الحسابات 0105 44000 "مواد البناء - العناصر المؤجرة" ، 0105 46000 حساب "قوائم الجرد الأخرى للعناصر المؤجرة" للأشياء المسماة في حسابات مماثلة للمحاسبة عن الممتلكات المنقولة الأخرى للمؤسسة (الحسابات 0105 34000 ، 0105 36 000) مؤجرة.

عند تشكيل السياسة المحاسبية لمؤسسة ما ، يتم اختيار وحدة محاسبة للمخزونات ، والتي يجب أن تضمن تكوين معلومات كاملة وموثوقة حول المخزونات ، فضلاً عن التحكم المناسب في وجودها وحركتها. اعتمادًا على طبيعة المخزونات ، وإجراءات الحصول عليها واستخدامها ، قد تكون وحدة المخزون عبارة عن رقم مخزون ، أو دفعة ، أو مجموعة متجانسة (البند 101 من التعليمات N 157n).

وفقًا للتعليمات رقم 157 ن ، يتم الاحتفاظ بمحاسبة المخزون في مؤسسة الميزانية في حساب رصيد نشط 0105 00 احتياطيات مواد LLC حسب مجموعات وأنواع العناصر المحاسبية الواردة في الجدول. 4.3

حسابات المخزون الاصطناعية

الجدول 4.3

|

نوع كائن المحاسبة |

المخزونات حسب المجموعات المحاسبية |

||

|

الممتلكات المنقولة ذات القيمة الخاصة للمؤسسة |

الممتلكات المنقولة الأخرى للمؤسسة |

العناصر |

|

|

الأدوية والضمادات |

|||

|

غذاء |

|||

|

الوقود وزيوت التشحيم |

|||

|

بناء المواد |

|||

|

جرد ضعيف |

|||

|

قوائم جرد أخرى |

|||

|

المنتجات النهائية |

|||

|

العلامات على البضائع |

|||

يتم قبول الاحتياطيات المادية التي لا تنتمي إلى مؤسسة الميزانية ، ولكن يتم استخدامها أو التخلص منها وفقًا لشروط العقد ، للمحاسبة في مبلغ القيمة المنصوص عليها في العقد. تنعكس قيمتها في الحساب غير المتوازن 02 "الأصول الملموسة المقبولة للتخزين".

يتم اختيار الوحدة المحاسبية للمخزونات من قبل المؤسسة بشكل مستقل عند تشكيل سياسة محاسبية ويجب أن تضمن تكوين معلومات كاملة وموثوقة حول المخزونات ، فضلاً عن التحكم المناسب في وجودها وحركتها. اعتمادًا على طبيعة قوائم الجرد ، وإجراءات الحصول عليها واستخدامها ، قد تكون وحدة المخزون عبارة عن رقم مخزون ، أو دفعة ، أو مجموعة متجانسة (البند 11 من التعليمات رقم 157 ن).

تحدد الفقرة 119 من التعليمات رقم 157 ن الإجراء الخاص بالمحاسبة التحليلية للمخزونات. يتم الاحتفاظ بالمحاسبة التحليلية في سجلات المحاسبة حسب مجموعاتها (أنواعها) وأسماؤها وأصنافها وكميتها ، في سياق الأشخاص المسؤولين ماليًا و (أو) مواقع التخزين.

يتم إجراء المحاسبة التحليلية للمنتجات النهائية والبضائع المحولة للبيع بشكل منفصل. يتم إجراء المحاسبة التحليلية للبضائع المنقولة للبيع في سياق الأشخاص المسؤولين ماليًا وأماكن البيع بالطريقة التي تحددها المؤسسة كجزء من تشكيل السياسة المحاسبية.

وتجدر الإشارة إلى أن التكلفة الفعلية للمخزونات المقتناة (المصنعة) تتشكل على الحسابات التالية:

عند شراء المخزون- على حسابات 0105 00000 "جرد" و 0 106 00 LLC "استثمارات في أصول غير مالية". في كثير من الأحيان ، يتم أخذ المخزونات في الاعتبار مباشرة لحساب 0 105 00 LLC "احتياطيات المواد" بالتكلفة الموضحة في مستندات الأطراف المقابلة. يتم استخدام الحساب 0106 00000 "الاستثمارات في الأصول غير المالية" (للمخزون: 0106 24000 ، 0106 34000 ، 0106 44000) عند عكس الاستثمارات في مبلغ التكاليف التي تشكل التكلفة الفعلية للمخزون ؛

عندما تقوم المؤسسة بتصنيع قوائم الجرد اللازمة لضمان أنشطة المؤسسة وغير المعدة للبيع (تحقيق) - 00106 00 استثمارات في أصول غير مالية ذ م م ؛

عندما تصنع المؤسسة قوائم جرد مخصصة للبيع (منتجات تامة الصنع)- على حساب 0109 00 LLC "تكاليف تصنيع المنتجات النهائية ، أداء الأعمال ، الخدمات".

تتضمن الزيادة في تكلفة المخزون المقتنى جميع التكاليف المرتبطة مباشرة باقتنائها.

يتم تنفيذ تكاليف المؤسسة لدفع عقود الحصول على قوائم الجرد بموجب الفن. 340 "زيادة تكلفة المخزون" KOSGU. إذا كان عقد التوريد ينص أيضًا على تسليم المخزون من قبل المورد أو أي خدمات أخرى ذات صلة ، يتم سداد هذه التكاليف أيضًا بموجب المادة. 340 "زيادة تكلفة المخزون". يمكن تمثيل الانعكاس في محاسبة العمليات المختلفة لاستلام قوائم الجرد في شكل رسم بياني (الشكل 4.6).

أرز. 4.6

اقتناء المخزونمن قبل مؤسسات الميزانية على أساس عقود البيع أو التوريد التي تبرمها مع الموردين ، حيث أن جميع مؤسسات الميزانية تتمتع بحقوق والتزامات عملاء الدولة.

يجب وضع جميع أوامر توريد السلع وأداء العمل وتقديم الخدمات لاحتياجات مؤسسات الميزانية وفقًا لمتطلبات القانون الاتحادي الصادر في 5 أبريل 2013 رقم 44-FZ "بشأن نظام العقد في مجال شراء السلع والأعمال والخدمات لتلبية احتياجات الدولة والبلديات ".

يتم إجراء محاسبة المستودع للمخزون من الناحية المادية (محاسبة متنوعة) في بطاقات محاسبة المخزون بالشكل 0504043. يتم إدخال هذه البطاقات لكل رقم صنف من المخزون. تشير بطاقات محاسبة الأصول المادية إلى اسم المادة ، ووحدة القياس ، والسعر ، والعلامة التجارية ، والدرجة ، والحجم ، وكذلك بيانات استلام واستهلاك المخزونات. في هذه الحالة ، بعد كل إدخال ، يتم عرض المخزون المتبقي. يتم تحويل جميع المستندات المحاسبية الأولية الخاصة بحركة المخزون شهريًا إلى قسم المحاسبة وفقًا للسجل.

التكلفة الفعلية للمخزونات المكتسبة من خلال الإعانات للوفاء بمهمة الدولة تشمل أيضًا مبلغ ضريبة القيمة المضافة المقدمة إلى مؤسسة الميزانية من قبل الموردين.

مثال 2وفقًا لمذكرة الشحن المؤرخة 28 أغسطس من هذا العام ، تلقت مؤسسة الميزانية الأدوية والضمادات للغرفة الطبية. بموجب شروط الاتفاقية ، تم تحويل دفعة مقدمة بنسبة 30 ٪ للإمداد المستقبلي للأدوية والضمادات في 24 أغسطس من هذا العام.

تم شراء الأدوية والضمادات من قبل المؤسسة على حساب الإعانات لتنفيذ مهمة الدولة. وبلغت التكلفة الإجمالية للأدوية والضمادات المستلمة 8658.50 روبل. (بما في ذلك ضريبة القيمة المضافة).

في محاسبة مؤسسة الميزانية ، يتم عرض الإدخالات في الجدول. واحد.

الجدول 1

التفكير في محاسبة مؤسسة الميزانية لاستلام قوائم الجرد

|

حقيقة اقتصادية |

المقابلة | ||||

|

تم تحويل الدفعة المقدمة مقابل الأدوية والضمادات وفقًا لشروط اتفاقية التوريد |

|||||

|

تم تسجيل الأدوية والضمادات التي تتلقاها المؤسسة |

|||||

|

تم سداد الدفعة الأخيرة من الأدوية والضمادات المستلمة |

|||||

إذا دخلت مؤسسة الميزانية في العديد من العقود المتعلقة بالحصول على المخزونات (بشكل منفصل للتسليم ، بشكل منفصل لخدمات النقل للتسليم ، وما إلى ذلك) ، يتم دفع كل منها وفقًا لرمز KOSGU المقابل وفقًا لتصنيف الميزانية لـ الاتحاد الروسي (على سبيل المثال ، خدمات النقل للتسليم - القسم الفرعي 222 "خدمات النقل").

يتم تجميع جميع المصاريف المتكبدة في حساب الميزانية العمومية 0106 00 LLC "تصنيع المخزون ، المنتجات النهائية (الأشغال ، الخدمات)" ، والتي من خلالها يتم تشكيل التكلفة الفعلية للممتلكات المكتسبة.

مثال 3من المورد ، على أساس الفاتورة والفاتورة بتاريخ 28 سبتمبر من العام الحالي ، تلقت مؤسسة الميزانية قوائم جرد (مناشف تيري ووافل) بإجمالي 49276.57 روبل.

ينص عقد التوريد على دفعة مقدمة بنسبة 30٪. تم الحصول على المخزونات من قبل المؤسسة على حساب الإعانات لتنفيذ مهمة الدولة. بلغت تكاليف النقل لتسليم المخزونات 2560 روبل. وتم الدفع لهيئة النقل بموجب العقد في 28 سبتمبر من العام الحالي. في محاسبة مؤسسة الميزانية ، يتم عرض الإدخالات في الجدول. واحد.

الجدول 1

التفكير في محاسبة مؤسسة موازنة لاستلام ودفع قوائم الجرد

|

حقيقة اقتصادية |

المقابلة | ||||

|

تم تحويل الدفعة المقدمة لتوريد المخزون وفقًا لشروط العقد |

|

||||

|

مخزون مرسم على أساس فاتورة البائع |

|

||||

|

تم إجراء مقاصة الدفعة المقدمة المحولة |

|

||||

|

تم إجراء التسوية النهائية مع شركة Kamere LLC لتوريد احتياطيات المواد |

|

||||

|

يعكس تكلفة خدمات النقل |

|||||

|

الأموال المحولة لدفع تكاليف خدمات النقل |

|||||

|

ينعكس نقل المخزون الناعم إلى المستودع بالتكلفة الفعلية المشكلة البالغة 49276.57 روبل. + 2560 فرك. |

|

||||

عند شراء المخزون من خلال الأنشطة المدرة للدخل ، يتم تحديد قيمته باستثناء ضريبة القيمة المضافة. يتم تخصيص مبالغ ضريبة القيمة المضافة وانعكاسها على الحساب 0210 12 LLC "تسويات ضريبة القيمة المضافة على الأصول المادية المكتسبة ، والأعمال ، والخدمات" على أساس الفواتير الصادرة.

يمكن خصم ضريبة القيمة المضافة المقدمة من قبل الموردين إذا كانت متطلبات الفن. 172 من قانون الضرائب للاتحاد الروسي:

- الغرض من المخزون المقتنى هو تنفيذ المعاملات الخاضعة لضريبة القيمة المضافة ؛

- تؤخذ المخزونات في الاعتبار ؛

- هناك فاتورة منفذة بشكل صحيح لمورد مخزون المواد.

مثال 4على أساس الفاتورة والفاتورة المؤرخة في 10 مايو من هذا العام ، تلقت مؤسسة الميزانية خراطيش Canon للطابعة بإجمالي 16048 روبل من شركة Snabzhenie LLC. (بما في ذلك ضريبة القيمة المضافة - 18٪). تم الحصول على الخراطيش من خلال أنشطة مدرة للدخل. في محاسبة مؤسسة الميزانية ، يتم عرض الإدخالات في الجدول. واحد.

الجدول 1

التفكير في محاسبة مؤسسة الميزانية لاستلام قوائم الجرد للأنشطة المدرة للدخل

|

حقيقة اقتصادية |

المقابلة | ||||

|

تم تسجيل خراطيش Canon التي تتلقاها مؤسسة الميزانية (باستثناء ضريبة القيمة المضافة) |

|||||

|

تعكس ضريبة القيمة المضافة على تكلفة الخراطيش المشتراة |

|||||

|

تم تقديم ضريبة القيمة المضافة للخصم |

|||||

|

انعكاس الدفع مقابل الخراطيش |

|||||

قد يتم أو لا يتم تضمين ضريبة القيمة المضافة المشار إليها في فاتورة المخزون المستلم في محاسبة مؤسسات الميزانية في التكلفة الفعلية للمخزونات.

من الناحية التخطيطية ، يظهر في الشكل إجراء مراعاة مبالغ ضريبة القيمة المضافة على المخزونات الواردة في المواقف المختلفة. 4.7

أرز. 4.7

في محاسبة مؤسسات الميزانية ، هناك عمليات لحساب عمليات التسليم الناقص للمخزونات من الموردين. يحدث التسليم الناقص في حالة قيام المورد بشحن كمية أقل من المخزون إلى المشتري مما هو منصوص عليه في العقد ، وفقد جزء من المخزون (تالف) أثناء النقل.

ينعكس التسليم الناقص للمخزون على أساس إجراء قبول المواد (نموذج 0315004) ، والذي يشير إلى كمية وتكلفة المخزون المفقود (التالف).

عند ترحيل قوائم الجرد في ظل وجود تناقضات مع البيانات المحددة في المستندات المصاحبة للمورد ، يتم قبول الأصول المادية من قبل اللجنة لاستلام الأصول والتخلص منها. يعتبر إجراء قبول المواد في النموذج رقم M-7 (نموذج 0315004) أساسًا لتقديم المطالبات مع المورد أو الناقل ولإظهار عدم التسليم في المحاسبة. يتم تقديم مطالبة للمورد (الناقل) فقط للتسليم القصير (النقص ، التلف) للمخزونات التي تتجاوز معايير الخسارة الطبيعية.

لذلك ، عند قبول قوائم الجرد لكل وحدة تصنيف من هذه الأصول ، فإن المبلغ الإجمالي للتسليم الناقص (النقص ، الضرر) ، مقدار التسليم الناقص (النقص ، الضرر) ضمن معايير الهدر الطبيعي ، مقدار عدم التسليم (النقص ، الضرر) في يتم تحديد الفائض من معايير الهدر الطبيعي.

مثال 5على أساس فاتورة ومذكرة شحنة مؤرخة 18 أكتوبر من هذا العام ، تم استلام منتجات غذائية من شركة Snabzhenie LLC على حساب الإعانات المالية لتنفيذ مهمة حكومية بمبلغ إجمالي قدره 7320 روبل. ومن بين هؤلاء ، حسب الوثائق الواردة:

- حليب الشرب UHT بالفيتامينات (MDZH. 2.5٪) 1 لتر - 80 حبة. بسعر 48 روبل. (بشروط) ؛

- خيار طازج - 87 كجم بسعر 40 روبل. (بشروط).

تلقيت بالفعل الحليب - 75 قطعة. (نقص 5 قطع × 48 روبل = 240 روبل) ، خيار - 80 كجم.

تم وضع وثيقة قبول المواد رقم 3 بتاريخ 18 أكتوبر من هذا العام. معايير الخسارة الطبيعية:

- 1) عند نقل الحليب عن طريق البر - لا يتم توفير المعايير ؛

- 2) نقل الخيار الطازج - 0.6 ٪ من وزن البضائع (وفقًا لأمر وزارة الزراعة الروسية ، وزارة النقل الروسية بتاريخ 14 يناير 2008 رقم 3/2 "بناءً على الموافقة على معايير الفقد الطبيعي للبطاطس والخضروات والقرع أثناء النقل بوسائل النقل المختلفة ").

نحدد معايير الخسارة الطبيعية للخيار الطازج (الجدول 1).

تحديد تكلفة الغذاء غير المسلم

الجدول 1

بلغ المبلغ الإجمالي للنقص الذي يتجاوز معايير الخسارة الطبيعية 499.20 روبل. (259.20 روبل + 240 روبل). على أساس فعل قبول المواد في كمية النقص التي تتجاوز معايير الخسارة الطبيعية من 499.20 روبل. تم تقديم مطالبة للمورد.

نعكس في نقص العرض المحاسبي للمخزونات (الجدول 2).

الجدول 2

التفكير في محاسبة مؤسسة موازنة لإيصالات الطعام

|

حقيقة الحياة الاقتصادية |

المقابلة | ||||

|

تم تحويل دفعة مقدمة بنسبة 100٪ مقابل التسليم القادم للطعام |

|||||

|

ينعكس استلام المنتجات الغذائية مطروحًا منه النقص: 7320.00 روبل. - 280.00 فرك. - 240.00 روبل |

|||||

|

يعزى مقدار النقص ضمن معايير الخسارة الطبيعية إلى زيادة التكلفة الفعلية للغذاء |

|||||

|

تمت تسوية التزام المورد بالمنتجات الغذائية التي تم تسليمها مقابل الدفع المسبق المحول (مطروحًا منه النقص الزائد عن الفاقد الطبيعي) |

|||||

|

تم استلام مبلغ الدين من حيث الطعام المفقود على حساب المؤسسة |

|||||

تتخذ مؤسسات الميزانية بانتظام تدابير لشطب (تصفية ، تفكيك ، التخلص) ، وتفكيك الممتلكات العائدة لها على أساس حق الإدارة التشغيلية ، وتنفيذ أعمال الإصلاح بشكل دوري. ونتيجة لذلك ، فإن النفايات (الخردة المعدنية ، نفايات الورق ، الخرق ، إلخ) ، وكذلك المكونات وقطع الغيار وغيرها من المواد "الثانوية" ، يتم التخلص منها في التخلص من مؤسسة الميزانية. وفي الوقت نفسه ، يحق لمؤسسات الميزانية أن تدير هذه الاحتياطيات المادية من لحظة استلامها (و 2 ، المادة 299 من القانون المدني للاتحاد الروسي).

يجب على مؤسسات الميزانية تسجيل هذه الإيصالات على أنها أنشطة مدرة للدخل (CFD 2).

في هذه الحالة ، لا يهم ما إذا كانت الأصول غير المالية ذات الصلة قد تم أخذها في الاعتبار حسب نوع نشاط KFO 2 أو حسب نوع نشاط KFO 4. التكلفة الفعلية للمخزونات المتبقية لدى مؤسسة الميزانية نتيجة لذلك تفكيك أو التصرف (التصفية) أو الأصول الثابتة أو الممتلكات الأخرى يتم تحديدها وفقًا للأحكام و 106 من التعليمات رقم 157 ن بناءً على قيمتها التقديرية الحالية اعتبارًا من تاريخ القبول للمحاسبة.

بطريقة مماثلة ، يتم تحديد التكلفة الفعلية للمخزون المستلم نتيجة أعمال الإصلاح.

ويرد في الجدول الانعكاس في محاسبة مؤسسة الميزانية لاستلام المخزونات من عمليات الشطب (التصفية ، والتفكيك ، والتخلص) ، وتفكيك الممتلكات. 4.4

التفكير في محاسبة مؤسسة الميزانية لاستلام قوائم الجرد من عمليات الشطب وتفكيك الممتلكات

الجدول 4.4

|

حقيقة اقتصادية |

مراسلات الحساب |

وثائق المصدر |

||

|

أُخذت الاحتياطيات المادية المتبقية تحت تصرف مؤسسة الميزانية التي تم استلامها من تصفية الأصول الثابتة (التفكيك والتخلص) في الاعتبار |

قانون شطب الممتلكات (الاستمارات 0306003.0306004 ، 0306033.0504143). |

|||

|

احتسبت قوائم الجرد (المواد ، والمكونات ، وقطع الغيار ، والخرق ، والحطب ، وما إلى ذلك) المتبقية تحت تصرف مؤسسة الميزانية بناءً على نتائج التفكيك ، وأعمال الإصلاح ، بما في ذلك العمل على تفكيك الأصول غير المالية |

2 105 21 340, 2 105 26 340, 2 105 31 340, 2 105 36 340 |

صك قبول المواد (نموذج 0315004). قانون ترحيل الأصول المادية الواردة أثناء تفكيك وتفكيك المباني والهياكل (نموذج M-35) |

||

مثال 6في الميزانية العمومية لمؤسسة الميزانية ، كجزء من الأصول الثابتة ، كان هناك كمبيوتر CPU Intel Pentium 4 تم تصنيعه في عام 2007 (رقم المخزون 1040060141). تم شراء الكمبيوتر في مايو 2007 بتكلفة أولية قدرها 29200 روبل. (الحساب 010134000 "الآلات والمعدات - الممتلكات المنقولة الأخرى للمؤسسة"). في سبتمبر 2015 ، تم شطب الكمبيوتر على أساس قانون شطب كائن الأصل الثابت بتاريخ 15 سبتمبر 2005 رقم 11.

نتيجة لتصفية الكمبيوتر ، تم تقييد قطع الغيار بالتكلفة التقديرية الحالية: قرص مضغوط بقيمة 660 روبل.

في المحاسبة في 15 سبتمبر 2015 ، ينعكس ترحيل المخزون في الإدخال:

D 2،105 36،340 "زيادة في قيمة المخزونات الأخرى - الممتلكات المنقولة الأخرى للمؤسسة" - K 2401 10172 "الدخل من العمليات مع الأصول" - 660 روبل.

يمكن رسملة المخزونات في مؤسسة الميزانية بناءً على نتائج المخزون (كائنات غير محسوبة). الجرد ليس فقط حدثًا تجاريًا عامًا مهمًا ، ولكنه أيضًا عنصر من عناصر السياسة المحاسبية لمؤسسة الميزانية. يتم إجراء جرد للمخزونات بالطريقة المنصوص عليها في المبادئ التوجيهية لجرد الممتلكات والالتزامات المالية (أمر وزارة المالية الروسية رقم 49) -

يجب أن تشير قائمة الجرد إلى مقدار الأصول المادية غير المسجلة التي تم تحديدها أثناء الجرد وظروف حدوثها. بناءً على نتائج الجرد ، يتم عمل إجراء بناءً على نتائج المخزون (نموذج 0504835).

قانون نتائج الجرد الموقع من قبل رئيس المؤسسة هو الأساس لإجراء إدخالات في محاسبة مؤسسة الميزانية:

D 2 105 21340 "زيادة تكلفة الأدوية والضمادات - الممتلكات المنقولة ذات القيمة الخاصة بالمؤسسة" 2 105 27340 "زيادة تكلفة المنتجات النهائية - الممتلكات المنقولة ذات القيمة بشكل خاص" 2 105 31340 "زيادة في تكلفة الأدوية والضمادات - الممتلكات المنقولة الأخرى للمؤسسة "، 2،105 38،340" زيادة تكلفة البضائع - الممتلكات المنقولة الأخرى للمؤسسة "- K 2،401 10،180" الدخل الآخر "- تم قيد قوائم الجرد غير المسجلة التي تم تحديدها أثناء الجرد.

- المبادئ التوجيهية لجرد الممتلكات والالتزامات المالية ، تمت الموافقة عليها بأمر من وزارة المالية الروسية بتاريخ 13 يونيو 1995 رقم 49.