يجب أن تنعكس الأحداث التي لها أو قد يكون لها تأثير على وضع الشركة. يطلق عليهم الأحداث بعد تاريخ الميزانية العمومية. يتم تنظيم إجراءات المحاسبة الخاصة بهم من خلال لائحة المحاسبة "الأحداث بعد تاريخ التقرير" (PBU 7/98). يجب أن يتم تطبيقه من قبل جميع الشركات التجارية (باستثناء المؤسسات) ، بما في ذلك المؤسسات الصغيرة ومتناهية الصغر.

وتشمل هذه الأحداث حقائق النشاط الاقتصادي التي أصبحت معروفة بعد 31 كانون الأول (ديسمبر) (أي بعد انتهاء السنة المالية) ، ولكن قبل لحظة التوقيع والموافقة ، وهناك نوعان منها. الأول هو "الأحداث التي تؤكد الظروف الاقتصادية التي كانت موجودة في تاريخ التقرير الذي قامت فيه المنظمة بأنشطتها". والثاني هو "الأحداث التي تشهد على الظروف الاقتصادية التي نشأت بعد تاريخ التقرير الذي تمارس فيه المنظمة أنشطتها".

النوع الأول من الأحداث

تنعكس الأحداث التي تؤكد الظروف الاقتصادية التي كانت موجودة في تاريخ التقرير الذي أجرت فيه المنظمة أنشطتها في البيانات من خلال إدخال أو آخر. ترد قائمة هذه الأحداث في ملحق RAS 7/98. وتشمل هذه ، على وجه الخصوص:

إعلان مدين للشركة (إذا تم بدء إجراءات الإفلاس ضده اعتبارًا من 31 ديسمبر) ؛

الإعلان عن توزيعات الأرباح من قبل الشركات التابعة والشركات التابعة للفترات السابقة لتاريخ التقرير المالي ؛

س. روديوشكين

مثال

في 10 نوفمبر 2012 ، قامت الشركة بشحن البضائع للعملاء. كان سعر بيعه 11800 روبل. (بما في ذلك ضريبة القيمة المضافة - 1800 روبل). سعر التكلفة - 9000 روبل. في 20 يناير 2013 ، أعاد المشترون جزءًا من المنتج بسبب اكتشاف زواج. حدث هذا قبل تاريخ الموافقة على إعداد التقارير لعام 2012. وتبلغ تكلفة المقتنيات الثمينة التي تم شحنها إلى المشتري 5900 روبل. (بما في ذلك ضريبة القيمة المضافة - 900 روبل). تكلفتها 4500 روبل. تنعكس عمليات شحن البضائع في المحاسبة على النحو التالي (اعتبارًا من 10 نوفمبر 2012):

الخصم 62 الائتمان 90-1

11800 فرك. - تعكس عائدات بيع البضائع ؛

الخصم 90-2 الائتمان 41

9000 فرك. - شطب تكلفة البضائع المشحونة ؛

الخصم 90-3 الائتمان 68

1800 فرك. - ضريبة القيمة المضافة المفروضة ؛

الخصم 90-9 الائتمان 99

2000 فرك. (11800 - 9000 - 1800) - يعكس النتيجة المالية من بيع البضائع.

ستنعكس عمليات إعادة البضائع على النحو التالي (اعتبارًا من 31/12/2012):

الخصم 62 الائتمان 90

5900 فرك. - العائدات المعكوسة من بيع البضائع المعادة ؛

الخصم 90-2 الائتمان 41

4500 فرك. - تعديل تكلفة البضائع المباعة.

الخصم 90-3 الائتمان 68

900 فرك. - تم تعديل مبلغ ضريبة القيمة المضافة ؛

الخصم 90-9 الائتمان 99

1000 فرك. - النتيجة المالية المعدلة.

النوع الثاني من الأحداث

النوع الثاني يشمل "الأحداث التي تشهد على الظروف الاقتصادية التي نشأت بعد تاريخ التقرير الذي تمارس فيه المنظمة أنشطتها". وترد قائمتهم أيضًا في مرفق PBU 7/98. تشمل هذه الأحداث ، على سبيل المثال:

حريق أو حادث أو كارثة طبيعية أو أي حالة طوارئ أخرى نتج عنها تدمير جزء كبير من أصول الشركة ؛

اتخاذ قرار بشأن صفقة كبرى لشراء أو بيع أصول ثابتة (استثمارات مالية) ؛

لا تظهر مثل هذه الأحداث في التقارير عن السنة المشمولة بالتقرير. تم الكشف عنها فقط في الملاحظة التفسيرية. يقدم وصفًا لحدث ما ويعطي قيمته النقدية. وتجدر الإشارة إلى أن إنشاء بعض صناديق الشركة على حساب الأرباح المستلمة والمبقاة يمكن أن يُعزى أيضًا إلى مثل هذه الأحداث. على سبيل المثال ، صندوق الاستهلاك أو صندوق الحوافز المالية.

رأي الخبراء

يمكن أن ينعكس تكوين صندوق الاستهلاك في المحاسبة فقط في تاريخ اجتماع المشاركين في الشركة الذين يقررون مقدار الاستقطاعات للصندوق المحدد. وبالتالي ، يحدث هذا الحدث بعد تاريخ إعداد التقارير ، ووفقًا للفقرة 6 من PBU 7/98 "الأحداث بعد تاريخ التقرير" ، يخضع للانعكاس في البيانات المالية للسنة المشمولة بالتقرير.

في هذه الحالة ، يتم الإفصاح عن حدث بعد تاريخ التقرير ، يشير إلى الظروف الاقتصادية التي نشأت بعد تاريخ التقرير الذي تمارس فيه المنظمة أنشطتها ، فقط في الملاحظات على الميزانية العمومية وبيان الدخل. لم يتم إدخال أي قيود في المحاسبة (التركيبية والتحليلية) (البند 10 PBU 7/98).

إي تيتوفاخبير في خدمة الاستشارات القانونية GARANT وعضو غرفة المستشارين الضريبيين

Y. فولكوفامراجع خدمة الاستشارات القانونية GARANT، محاسب محترف

بناءً على مواد الكتاب المرجعي "التقرير السنوي"

تحت المجموع حرره V.Vereshchaka

تتمثل إحدى القضايا المخطط لها حاليًا لحلها في مجال محاسبة الموازنة وإعداد تقارير الموازنة في التوحيد في الإجراءات القانونية التنظيمية لمثل هذا المفهوم المعترف به في المعايير الدولية باعتباره "حدثًا بعد تاريخ إعداد التقارير". دعنا نفكر في المقصود بالأحداث بعد تاريخ التقرير ولماذا من المهم عكسها في محاسبة الميزانية وإعداد التقارير.

تولي المعايير الدولية لإعداد التقارير المالية (المشار إليها فيما يلي - IFRS) ، والمعايير الدولية لإعداد التقارير المالية للقطاع العام (المشار إليها فيما يلي - IPSAS) اهتمامًا كافيًا بالمحاسبة عن الأحداث بعد تاريخ التقرير. هذه المعايير الدولية هي: المعيار الدولي لإعداد التقارير المالية 10 (بصيغته المعدلة في 2003) "الأحداث بعد تاريخ الميزانية العمومية" والمعيار 14 "الأحداث بعد تاريخ الميزانية العمومية". الاختلافات الرئيسية بين المعيار 14 والمعيار الدولي لإعداد التقارير المالية 10 من حيث المصطلحات: تم تصميم المعايير الدولية لإعداد التقارير المالية للمنظمات التجارية ، والمعايير المحاسبية الدولية للقطاع العام - مباشرة للقطاع العام ، أي يمكن تطبيقها على مؤسسات الدولة (البلدية).

مفهوم "الحدث بعد تاريخ التقرير" ثابت بشكل معياري في نظام المحاسبة الروسي (المشار إليه فيما يلي باسم RAS) الذي تستخدمه المنظمات التجارية في "الأحداث بعد تاريخ التقرير" (PBU 7/98). تنعكس المعاملات المتعلقة بالأحداث بعد تاريخ التقرير أيضًا في المحاسبة والإبلاغ عن المؤسسات الائتمانية وفقًا لتوجيه البنك المركزي للاتحاد الروسي بتاريخ 08.10.2008 رقم 2089-U "بشأن إجراءات تجميع التقارير السنوية حسب الائتمان المؤسسات "(من الآن فصاعدًا - التوجيه رقم 2089-U).

التعليمات رقم 148 ن ، لم يكن هناك مثل هذا المفهوم. ومع ذلك ، أوضحت الخزانة الفيدرالية للمسؤولين الرئيسيين عن أموال الموازنة الفيدرالية الحاجة إلى عكس بعض الأحداث بعد تاريخ التقرير في خطاب توضيحي بتاريخ 03.11.2009 رقم 42-7.4-05 / 2.4-636 ، متفق عليه مع وزارة تمويل روسيا.

"الحدث بعد تاريخ التقرير" وفقًا للمعايير الدولية

الأحداث التي تلي تاريخ الميزانية العمومية هي أحداث ، مواتية وغير مواتية ، تحدث بين تاريخ الميزانية العمومية وتاريخ التصريح بإصدار البيانات المالية. في هذه الحالة ، يكون تاريخ التقرير هو تاريخ اليوم الأخير من فترة إعداد التقارير التي تتعلق بها البيانات المالية.

هناك نوعان من هذه الأحداث:

- الأحداث التي تؤكد الظروف التي كانت موجودة في تاريخ التقرير (تعديل الأحداث بعد تاريخ التقرير) ؛

- الأحداث التي تشير إلى الظروف التي نشأت بعد تاريخ التقرير (الأحداث غير المعدلة بعد تاريخ التقرير).

تعديل الأحداث بعد تاريخ الميزانية العمومية

يجب على المنشأة المحاسبة عن تعديل الأحداث بعد تاريخ الميزانية العمومية إما عن طريق تعديل المبالغ المعترف بها في البيانات المالية أو عن طريق الاعتراف بالعناصر التي لم يتم الاعتراف بها مسبقًا في البيانات:

- حل دعوى قضائية بعد تاريخ إعداد التقارير ، مما يؤكد أن المنشأة لديها التزام قائم اعتبارًا من تاريخ إعداد التقارير ؛

- التحديد بعد تاريخ التقرير لقيمة الأصول المكتسبة قبل تاريخ التقرير ، أو المتحصلات من بيع الأصول المباعة قبل تاريخ التقرير ، إلخ.

الأحداث غير المعدلة بعد تاريخ الميزانية العمومية

لا يجوز للمنشأة تعديل المبالغ المعترف بها في البيانات المالية لتعكس الأحداث غير المعدلة بعد تاريخ الميزانية العمومية ، مثل الانخفاض في القيمة العادلة بين تاريخ الميزانية العمومية وتاريخ اعتماد البيانات المالية لإصدارها ، عندما تكون المنشأة تبنت سياسة إعادة التقييم المنتظم للممتلكات إلى القيمة العادلة ، إلخ. د.

"الحدث بعد تاريخ التقرير" في RAS والمحاسبة عن الائتمان

في RAS ، يتم الاعتراف بحدث ما بعد تاريخ التقرير باعتباره أحد حقائق النشاط الاقتصادي الذي كان له أو قد يكون له تأثير على الوضع المالي أو التدفق النقدي أو أداء المنظمة والذي وقع بين تاريخ التقرير وتاريخ التوقيع البيانات المالية للسنة المشمولة بالتقرير.

الأحداث بعد تاريخ الميزانية العمومية تشمل:

- الأحداث التي تؤكد الظروف الاقتصادية التي كانت موجودة في تاريخ التقرير الذي أجرت فيه المنظمة أنشطتها ؛

- الأحداث التي تشهد على الظروف الاقتصادية التي نشأت بعد تاريخ التقرير الذي تمارس فيه المنظمة أنشطتها.

يخضع الحدث بعد تاريخ التقرير للانعكاس في البيانات المالية ، بغض النظر عن طبيعته الإيجابية أو السلبية للمؤسسة.

تنعكس عواقب حدث ما بعد تاريخ التقرير في البيانات المالية من خلال توضيح البيانات المتعلقة بالأصول والالتزامات ورأس المال والإيرادات والمصروفات ذات الصلة بالمنظمة ، أو من خلال الكشف عن المعلومات ذات الصلة. في الوقت نفسه ، تنعكس الأحداث بعد تاريخ التقرير في المحاسبة التركيبية والتحليلية حسب رقم الأعمال النهائي لفترة التقرير حتى تاريخ توقيع البيانات المالية السنوية بالطريقة المحددة.

في الأمر رقم 2089-U ، يتم الاعتراف بالحدث بعد تاريخ التقرير باعتباره حقيقة أنشطة مؤسسة الائتمان التي تحدث بين تاريخ التقرير وتاريخ إعداد التقرير السنوي والتي لها أو قد يكون لها تأثير على ماليتها حالة. يتم تقسيم الأحداث بعد تاريخ التقرير ، وكذلك في المعايير الدولية لإعداد التقارير المالية ، إلى تصحيحية (تخضع للمحاسبة) وغير تصحيحية (تخضع للإفصاح في الملاحظة التفسيرية).

آفاق إدخال مفهوم "الحدث بعد تاريخ التقرير" في مجال محاسبة الميزانية وإعداد التقارير

كما لوحظ بالفعل ، فإن التوجيه رقم 148 ن لم ينص على مفهوم الحدث بعد تاريخ التقرير. ومع ذلك ، في خطاب الخزانة الفيدرالية رقم 42-7.4-05 / 2.4-636 بتاريخ 03.11.2008 بشأن الانعكاس في حسابات كبار مديري أموال الموازنة الفيدرالية ، فإن كبار المسؤولين عن مصادر تمويل عجز الموازنة الفيدرالية من التغييرات في مؤشرات جدول الموازنة الموحدة للموازنة الاتحادية وحدود التزامات الموازنة ، تم تطبيقه.

وفقًا للرسالة المذكورة ، تتضمن الأحداث التي تلي تاريخ التقرير تغييرات في جدول الميزانية الموحدة (مؤشرات حدود التزامات الميزانية) في فترة التقرير (على سبيل المثال ، في الحادي والثلاثين من الفترة المشمولة بالتقرير) ، والتي يتم لفت انتباه المسؤولون الرئيسيون عن أموال الميزانية الفيدرالية فقط في فترة التقرير التالية (على سبيل المثال ، اليوم الأول من الشهر الذي يلي الفترة المشمولة بالتقرير). يجب أن تنعكس هذه التغييرات في المحاسبة وإعداد التقارير عن الفترة المشمولة بالتقرير. بالإضافة إلى هذا المثال ، لم يتم تقديم أي تفسيرات بشأن انعكاس الأحداث بعد تاريخ التقرير في محاسبة الميزانية وإعداد التقارير. ومع ذلك ، في الواقع هناك الكثير.

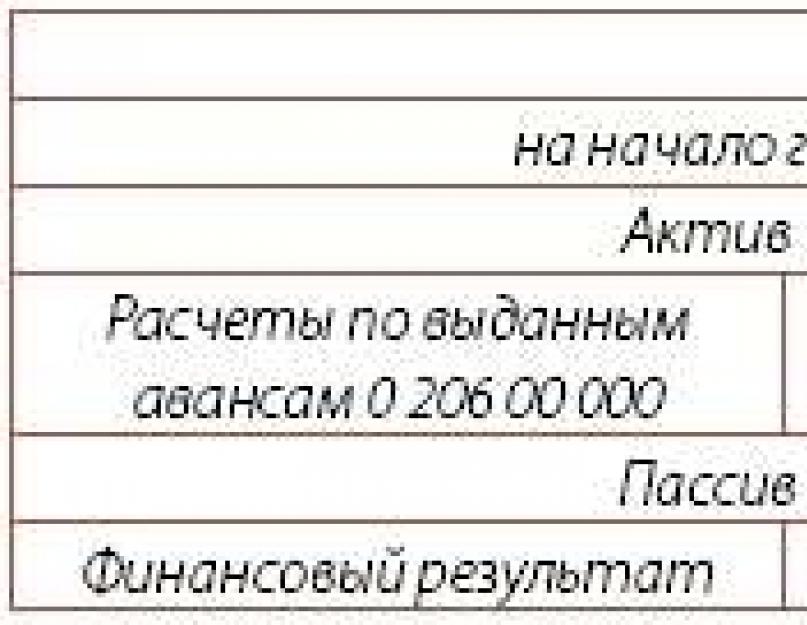

مثال

1. تقوم المؤسسة بإعداد تقارير الميزانية لعام 2009. تشتمل أصول المؤسسة على الذمم المدينة - دفعة مقدمة صادرة إلى المقاول Stroitel LLC (حساب أصول الميزانية العمومية 0206 19000) ، بينما تم الشروع في إجراءات الإفلاس ضد Stroitel LLC.

في الميزانية العمومية للمؤسسة ، سينعكس هذا الأصل على النحو التالي:

في فبراير ، تلقت المؤسسة مستندات تعلن إفلاس Stroitel LLC. هذه الحقيقة لها تأثير كبير على الأنشطة المالية والاقتصادية للمؤسسة ، لذلك من الضروري تعديل التقارير مع مراعاة الحدث. يتم الإدخال التالي في محاسبة الميزانية:

- ذمم مدينة غير قابلة للتحصيل بمبلغ 1،000،000.00 روبل روسي:

مدين دينار كويتي 0401 01173

قرض KRB 026 19660.

2. تضع السلطة المالية تقارير الميزانية لعام 2009. وفي الوقت نفسه ، أصدرت السلطة المالية (الضامن) ضمانًا حكوميًا لقرض مقدم من بنك تجاري (مستفيد) إلى شركة Stroitel LLC (الرئيسي). تؤخذ ضمانات الدولة في الاعتبار في الحساب غير المتوازن 11 "ضمانات الدولة والبلديات" لا ينعكس ضمان الدولة في الميزانية العمومية للمؤسسة.

إشارة إلى الحسابات غير المتوازنة: الحساب غير المتوازن 11 - 10000000 روبل. في فبراير 2010 ، تلقى الضامن (الهيئة المالية) مستندات من بنك تجاري تفيد بأن المدير (Stroitel LLC) لم يف بالتزاماته تجاه المستفيد (البنك التجاري) لسداد القرض. يجب على الهيئة المالية الوفاء بالتزاماتها بموجب ضمان الدولة.

نظرًا لأن هذه الحقيقة لها تأثير كبير على نتائج الأنشطة المالية والاقتصادية ، فمن الضروري تعديل البيانات لتشمل هذا الحدث.

يتم الإدخال التالي في محاسبة الميزانية:

- تم استحقاق مبلغ تنفيذ ضمان الدولة بمبلغ 10000000 روبل:

المدين KRB 1401

قرض KRB 1301 01710.

وبالتالي ، من الواضح أن مفهوم "حدث ما بعد تاريخ التقرير" يمكن استخدامه على نطاق واسع في القطاع العام ، وتعديل الأصول والخصوم على أساس الحقائق والوثائق التي تؤكد حدث معين. الغرض من هذا التعديل هو تزويد المستخدمين بتقارير موثوقة. بالطبع ، من أجل الإدخال الناجح لهذا المفهوم في القطاع العام ، من الضروري تحديد قائمة شاملة بالأحداث والحقائق التي تشكل أساس تعديل مؤشرات النشاط المالي والاقتصادي.

الأحداث بعد تاريخ التقرير (زخارين V.)

تاريخ نشر المقال: 2016/03/25

في الفترة بين تاريخ التقرير - 31 ديسمبر وتاريخ توقيع البيانات المالية ، يمكن أن يحدث الكثير في حياة الشركة. خاصة في عصرنا. في بعض الأحيان ، يمكن للأحداث التي وقعت خلال هذه الفترة أن تغير بشكل كبير المعلومات المتعلقة بالممتلكات والوضع المالي للشركة. إذا لم يتم أخذها في الاعتبار في الحسابات السنوية ، فسوف يحصل مستخدمو المعلومات المحاسبية على فكرة خاطئة عن الشركة. دعنا نتعرف على كيفية عكس الأحداث بعد تاريخ التقرير.

كقاعدة عامة ، كل ما حدث بعد 31 ديسمبر يجب أن ينعكس في الفترة المشمولة بالتقرير المقبل. لكن هناك استثناءات لهذه القاعدة. هذه هي الحقائق التي كان لها تأثير كبير على الوضع المالي أو الأداء المالي للشركة وظهرت بين تاريخ التقرير وتاريخ التوقيع على البيانات المحاسبية (المالية) للسنة المشمولة بالتقرير. تم وصفها في RAS 7/98 "الأحداث بعد تاريخ التقرير" (تمت الموافقة عليها بأمر من وزارة المالية الروسية بتاريخ 25 نوفمبر 1998 N 56n).

السؤال الذي يطرح نفسه: ماذا يعني التأثير "الجوهري"؟ يمكن للشركة أن تحدد بشكل مستقل ما إذا كان حدث ما بعد تاريخ التقرير مهمًا (الفقرة 6 PBU 7/98). يجب تحديد معايير الأهمية النسبية في السياسة المحاسبية. في الوقت نفسه ، يمكن وضع معايير مختلفة اعتمادًا على نوع كائنات المحاسبة ، والتي يمكن تغيير تقييمها ، أو يمكن إنشاء معيار واحد.

على سبيل المثال ، قد تنعكس حقيقة النشاط الاقتصادي على أنها مهمة كجزء من الأحداث بعد تاريخ التقرير ، إذا تسببت في تغيير في قيمة العنصر المحاسبي ذي الصلة بنسبة 5 في المائة أو أكثر من القيمة الإجمالية لمجموعة الأصول ، الخصوم أو المؤشرات الأخرى.

انتبه إلى أحد المتطلبات الأخرى لـ PBU 7/98: من أجل التقييم النقدي لعواقب حدث ما بعد تاريخ التقرير ، سيتعين عليك إجراء الحساب المناسب ، والذي يجب تأكيده بواسطة بيانات الاعتماد.

مجموعات الحدث

يتم تقسيم جميع الأحداث بعد تاريخ التقرير إلى مجموعتين كبيرتين (الفقرة 5 PBU 7/98):

1. الأحداث التي تؤكد وجود في تاريخ التقرير عن الظروف الاقتصادية التي تمارس فيها المنظمة أنشطتها. نحن نتحدث عن الأحداث التي وقعت في السنة المشمولة بالتقرير ، ولكن لم يتم تقييمها بشكل صحيح بسبب عدم كفاية المعلومات أو بسبب الأخطاء. تنعكس مثل هذه الأحداث في المحاسبة التركيبية والتحليلية من خلال المنعطفات النهائية. وفقًا لذلك ، يتم إجراء تغييرات على بيانات التقارير.

2. الأحداث التي تشهد على الظروف الاقتصادية التي نشأت بعد تاريخ التقرير الذي تمارس فيه المنظمة أنشطتها. هذه هي الأحداث التي وقعت بالفعل بعد 31 ديسمبر من السنة المشمولة بالتقرير ، لكن تأثيرها على المؤشرات المالية والاقتصادية كبير لدرجة أن عدم مراعاة التقييم النقدي لنتائج هذه الأحداث قد يؤدي إلى اعتماد إدارة غير صحيحة قرارات. لا تنعكس مثل هذه الأحداث في محاسبة النظام. يشار إليها فقط في الإيضاح التوضيحي للميزانية العمومية وبيان الدخل.

كما لوحظ بالفعل ، توجد قائمة إرشادية بوقائع النشاط الاقتصادي التي يمكن التعرف عليها كأحداث بعد تاريخ التقرير في ملحق PBU 7/98 (انظر الجدول 1 في الصفحة 37). بالمناسبة ، حقيقة أن تسمى القائمة نموذجية يعني أنه يمكن تمديدها.

الجدول 1

أنواع الأحداث بعد تاريخ التقرير

|

المجموعة الأولى |

المجموعة الثانية |

|

الأحداث التي وقعت في تاريخ التقرير |

الأحداث التي وقعت بعد تاريخ التقرير |

|

1. تم إعلان إفلاس مدين الشركة بينما كان في تاريخ التقرير في طور الإفلاس. 2. بعد تاريخ التقرير ، تم تقييم الأصول. اتضح أن تكلفتها انخفضت بشكل كبير مقارنة بالتكلفة المحددة في تاريخ التقرير. 3. تم استلام معلومات عن الوضع المالي والأداء المالي لشركة تابعة يتم تداول أوراقها المالية في البورصات ، مما يؤكد حدوث انخفاض كبير في تكلفة الاستثمارات المالية طويلة الأجل للمؤسسة. 4. بعد تاريخ الميزانية العمومية ، يتم بيع المخزون. في الوقت نفسه ، اتضح أن حساب سعر البيع المحتمل لهذه الاحتياطيات اعتبارًا من تاريخ التقرير غير مبرر. 5. توزيعات الأرباح المعلنة من قبل الشركات التابعة والزميلة عن الفترات السابقة لتاريخ التقرير. 6. بعد تاريخ التقرير ، تبين أن النسبة المئوية لإكمال موقع البناء المستخدمة لتحديد النتيجة المالية اعتبارًا من تاريخ التقرير باستخدام طريقة "الدخل على تكلفة العمل عند اكتماله" لم يكن لها ما يبررها. 7. تم استلام المواد من شركة التأمين لتوضيح مبلغ تعويض التأمين ، والذي تم التفاوض عليه اعتبارًا من تاريخ التقرير. 8 - بعد تاريخ الإبلاغ ، تم اكتشاف خطأ جسيم في المحاسبة أو انتهاك للقانون في سياق أنشطة المنظمة ، مما أدى إلى تشويه البيانات المالية للفترة المشمولة بالتقرير |

1. تم اتخاذ قرار بإعادة تنظيم المنظمة. 2. استحوذت شركتك على المشروع كمجمع عقاري. 3. إعادة الإعمار المنتجة (أو المخطط لها). 4. صدور قرار بإصدار أسهم وأوراق مالية أخرى. 5. تم الانتهاء من صفقة رئيسية تضمنت الاستحواذ على الأصول الثابتة والاستثمارات المالية والتخلص منها. 6. توقف جزء كبير من النشاط الرئيسي للمنظمة. ومع ذلك ، لا يمكن توقع هذا الظرف اعتبارا من تاريخ التقرير. 7. بعد تاريخ التقرير ، انخفضت تكلفة الأصول الثابتة بشكل ملحوظ. 8. كان هناك تغيير غير متوقع في أسعار صرف العملات الأجنبية بعد تاريخ التقرير. 9. إجراءات السلطات العامة |

من الواضح أن أحداث المجموعة الأولى فقط هي التي يمكن أن يكون لها تأثير على القاعدة الخاضعة للضريبة - الأحداث التي تؤكد الظروف الاقتصادية التي نفذت فيها المنظمة أنشطتها اعتبارًا من تاريخ التقرير. لذلك ، سوف نحلل بعضها بمزيد من التفصيل.

أفلس المدين

أحد الأحداث التي تلت تاريخ التقرير هو إفلاس المدين للشركة ، بشرط أنه في تاريخ التقرير كان بالفعل في مرحلة الإفلاس.

من الناحية العملية ، يبدو هذا الموقف كما يلي: بعض الشركات تدين بمبالغ كبيرة لشركتك. تتأخر المواعيد النهائية للدفع ، تبدأ في معرفة ما يحدث في حياة هذه الشركة. واتضح أنه تم فتح إجراءات إفلاس ضدها. حسابات القبض عالقة. على الأرجح ، في ظل هذا الدين ، ستنشئ احتياطيًا للديون المشكوك في تحصيلها. بعد تاريخ التقرير (31 ديسمبر) ، يتم الانتهاء من إجراءات الإفلاس ، ويتم إعلان إفلاس المدين.

في هذه الحالة ، ستحتاج إلى إجراء تغييرات على الحساب.

الأسلاك التي يتعين القيام بها:

الخصم 99 "الربح والخسارة"

ائتمان الحسابات المستحقة القبض (62 "التسويات مع المشترين والعملاء" ، 76 "التسويات مع مختلف المدينين والدائنين" ، إلخ.)

لمبلغ الدين المشطوب عن الخسائر على هذا المدين.

بالإضافة إلى ذلك ، إذا تم إنشاء احتياطي للديون المشكوك في تحصيلها ، فاعتبارًا من 31 ديسمبر من السنة المشمولة بالتقرير ، يجب شطب رصيد الاحتياطي غير المستخدم لزيادة أرباح الميزانية العمومية. يجب أن يتم شطب الديون على حساب ربح السنة المشمولة بالتقرير. في الواقع ، يمكن إنشاء احتياطي مماثل (بنفس المبلغ) في العام الحالي. نظرًا لأنه بعد انعكاس الحدث في المحاسبة ، يتم التخلص من أسباب إنشاء هذا الاحتياطي ، يجب تعديل حجم الاحتياطي بنفس المبلغ ، ولكن بالفعل مع معدل دوران العام الحالي:

المدين 63 "مخصصات الديون المشكوك في تحصيلها" اعتماد 91 "إيرادات ومصروفات أخرى".

يرجى ملاحظة أنه من أجل تنفيذ هذا الشطب ، يجب استيفاء شرطين - يجب أن يبدأ إجراء الإفلاس في السنة المشمولة بالتقرير ، ويكتمل في العام الحالي. بدلاً من الحسابات لتبرير الترحيل ، في هذه الحالة ، من الضروري إرفاق إشعار إلى المدير المؤقت أو أي هيئة أخرى تقوم بتنفيذ إجراءات الإفلاس ومقتطف من سجل المحاسبة التحليلي.

انخفاض قيمة الأصول

حدث آخر بعد تاريخ الميزانية العمومية هو تقييم الأصول المنفذة بعد 31 ديسمبر ، والتي تشير نتائجه إلى انخفاض ثابت وكبير في قيمتها كما هو محدد في تاريخ الميزانية العمومية.

دعونا ننظر في حالتين.

الموقف 1. اعتبارًا من 31 كانون الأول (ديسمبر) ، قمت بإجراء جرد للمستوطنات. عند التسوية مع الأطراف المقابلة ، اتضح أن مبلغ الدين (المستحق أو المستحق الدفع) هو أكثر أو أقل من المبلغ المنعكس في المحاسبة. دعونا نفهم ما تعنيه مفاهيم "المستدام" و "الأساسي" فيما يتعلق بالحسابات. قد يعني مفهوم الأهمية النسبية أنه نتيجة للمخزون (أو تسوية التسويات المتبادلة) ، فقد تبين أن مبلغ الدين (المستحق أو المستحق الدفع) هو أكثر أو أقل من المبلغ المنعكس في المحاسبة بنسبة خمسة بالمائة أو أكثر . في هذه الحالة ، لن يكون هناك تغيير في عملة الميزانية العمومية.

تعكس مبالغ الديون غير المسددة على الحساب 76 "التسويات مع مختلف المدينين والدائنين" (الحساب الفرعي "تسويات المطالبات") أو على حساب الجناة - الحساب 73 "التسويات مع الموظفين في عمليات أخرى" (الحساب الفرعي " تسويات للتعويض عن الأضرار المادية "). قد يكون الاستثناء الوحيد هو اكتشاف خطأ فني.

الموقف 2. لقد سجلت البضائع بأسعار البيع. في كانون الأول (ديسمبر) 2015 ، قمت بإجراء جرد للبضائع وتمت معالجة النتائج بعد العطلات. اتضح أن سعر السوق لأنواع معينة من السلع قد انخفض نتيجة تدهور جودتها أو تقادمها أو تغيرات في سياسة التسويق. انخفض الطلب على السلع وتنتهي المواعيد النهائية للمبيعات. كان لابد من خصم البضائع بأكثر من 5 في المائة.

في مثل هذه الحالات ، ليس من الضروري للمستخدمين المهتمين أنه بحلول وقت إعداد التقرير وتقديمه ، تم تحديد مصدر تغطية التخفيضات ، يكفي أن يعكس التقرير معلومات حول التخفيض في تكلفة السلع.

في هذه الحالة ، لا يوجد أي تغيير في عملة الميزانية العمومية - بالتزامن مع ظهور رصيد دائن في الحساب 14 "احتياطيات لانخفاض قيمة الأصول المادية" ، ودوران الحساب المدين 91 "الدخل الآخر و المصروفات ".

من المحتمل جدًا أن يتم تحديد أوجه النقص أثناء تقييم الأصول. هذا هو أيضا انخفاض مطرد في قيمتها. نظرًا لأنه قبل تاريخ التقرير ، قد لا يتم دائمًا اتخاذ قرار تعويض (أو تغطية) النقص ، في هذه الحالة لن يكون هناك أيضًا تغيير في هيكل رصيد الأصول - انخفاض في رصيد حسابات الممتلكات المفقودة وزيادة في رصيد الحساب 94 "قصور وخسائر من قيم الضرر". إذا تم اتخاذ القرار المقابل وتنفيذه قبل تاريخ التوقيع على البيانات المالية ، فقد تتغير عملة الميزانية العمومية. على سبيل المثال ، إذا كان من المستحيل ، لسبب ما ، استرداد مقدار الضرر من الجناة ، يجب أن يُعزى المبلغ المذكور سابقًا في الحساب 94 إلى زيادة في النفقات الأخرى. تبعا لذلك ، سينخفض ربح الميزانية العمومية.

اضطررت لبيع المخزون

افترض أنك اشتريت مواد لاستخدامها في الإنتاج. وتم تقييمها وفق الطريقة المطبقة لتقدير المخزون والمثبتة في السياسة المحاسبية - حسب تقدير الميزانية العمومية. بعد 31 كانون الأول (ديسمبر) ، اتضح أنه يجب إيقاف الإنتاج وبيع جميع الأسهم. علاوة على ذلك ، يجب بيعها كسلعة - بأسعار السوق.

في هذه الحالة ، تحتاج إلى تحديد القيمة السوقية الحالية للمخزون. يتم تحديده على أساس المعلومات المتاحة قبل تاريخ توقيع البيانات المالية (البند 20 من المبادئ التوجيهية المنهجية لمحاسبة المخزونات ، التي تمت الموافقة عليها بأمر من وزارة المالية الروسية بتاريخ 28 ديسمبر 2001 N 119n). يجب مراعاة العوامل التالية في الحساب:

التغيير في السعر أو التكلفة الفعلية المرتبطة مباشرة بالأحداث بعد تاريخ التقرير ، مما يؤكد الظروف الاقتصادية التي كانت موجودة في تاريخ التقرير الذي أجرت فيه المنظمة أنشطتها ؛

تعيين MPZ ؛

القيمة السوقية الحالية للسلع التامة الصنع التي تستخدم المخزون.

توزيعات أرباح مدفوعة من الشركات التابعة

لنفترض أنه في نهاية عام 2015 ، حققت شركة تابعة لشركتك أرباحًا وأعلنت عن دفع أرباح الأسهم. نحن نتحدث عن الربح المستحق للشركة الأم بناءً على نتائج أنشطة الشركات التابعة أو الشركات التابعة في العام الماضي. في هذه الحالة ، يجب عمل الأسلاك:

الخصم 76 "التسويات مع مختلف المدينين والدائنين" ، الحساب الفرعي "التسويات مع الشركات التابعة (التابعة)" ،

القرض 84 "الأرباح المحتجزة (خسارة غير مغطاة)"

لمبلغ الربح المستحق.

يجب إكمال الترحيل في اليوم الأخير من فترة إعداد التقارير. نتيجة لذلك ، سيزداد ربح الميزانية العمومية.

مهم. حدد في السياسة المحاسبية (أو أي مستند إداري آخر) تكوين الأحداث بعد تاريخ التقرير ، والتي تنعكس في البيانات ، بالإضافة إلى الأساليب المنهجية الرئيسية التي ستستخدمها عند تحديد تقييم هذه الأحداث.

الأحداث التي لا تؤدي إلى تعديل التقارير

يسرد البند 2 من ملحق PBU 7/98 أحداث المجموعة الثانية. نؤكد أن هذه الأحداث لا تنعكس في محاسبة النظام ، ولكن يجب أن تنعكس بالضرورة في الملاحظة التفسيرية.

قائمة الأحداث المتعلقة بالمجموعة الثانية ليست شاملة أيضًا ويمكن توسيعها. فيما يلي وصف موجز لبعض الأحداث التي تشهد على الظروف الاقتصادية التي نشأت بعد تاريخ التقرير الذي أجرت فيه المنظمة أنشطتها.

حدث 1اتخاذ قرار بشأن إعادة تنظيم الشركة.

من المستحيل من الناحية الفنية إعادة تنظيم منظمة في غضون 90 يومًا التي يخصصها القانون لإعداد وتقديم البيانات المالية. لإجراء إعادة التنظيم ، من الضروري عقد اجتماع عام للمساهمين أو المشاركين ، وإخطار الدائنين بالتغييرات المخطط لها في رأس المال المصرح به ، وتعديل المستندات التأسيسية ، وما إلى ذلك.

في المذكرة التفسيرية ، تعكس المعلومات المتعلقة باعتماد مثل هذا القرار وتوضح المؤشرات المالية والاقتصادية الرئيسية من دراسة جدوى إعادة التنظيم التي تم على أساسها اتخاذ القرار.

الحدث 2إعادة الإعمار أو إعادة الإعمار المخطط لها.

إعادة الإعمار هي أيضا عملية طويلة نوعا ما. يمكن اتخاذ قرار إعادة الإعمار في السنة المشمولة بالتقرير. بعد نهاية السنة المشمولة بالتقرير ، يمكن تقييم حجم إعادة الإعمار (التي بدأت أو تم اقتراحها) ، لأنه بعد 31 ديسمبر من السنة المشمولة بالتقرير ، من الممكن تحديد تكوين وحجم مصادر تمويل إعادة الإعمار (الذي يتعلق بالأعمال الرأسمالية ولا يمكن تمويله إلا من المصادر المناسبة - الدخل الصافي ، والأموال المقترضة ، وما إلى ذلك). بطبيعة الحال ، فإن المعلومات حول اتجاهات استخدام هذه الأموال ذات أهمية كبيرة لأي مستخدم للمعلومات المحاسبية ، وليس باستثناء السلطات الضريبية.

الحدث 3صفقة رئيسية تتعلق بالاستحواذ على الأصول الثابتة والاستثمارات المالية والتخلص منها.

تنفيذ صفقة كبرى ينطوي على إجراءات شكلية كبيرة. على سبيل المثال ، في الشركات المساهمة ، الصفقة الرئيسية هي معاملة أو عدة معاملات مترابطة تتعلق بالاستحواذ أو التصرف في ملكية أو إمكانية نقل ملكية الشركة بشكل مباشر أو غير مباشر ، والتي تزيد قيمتها عن 25 في المائة من القيمة الدفترية لأصول الشركة من تاريخ قرار إبرام هذه المعاملات ، باستثناء المعاملات التي تتم في سياق أنشطة الأعمال العادية. علاوة على ذلك ، يجب اتخاذ القرار بشأن مثل هذه الصفقة بالإجماع من قبل مجلس إدارة الشركة ، وفي حالة تجاوز مبلغ الصفقة 50 في المائة من قيمة أصول الشركة ، يجب عقد اجتماع عام. بطبيعة الحال ، لا يمكن أن تؤثر الصفقة التي تمت في الربع الأول على نتائج العمليات في السنة المشمولة بالتقرير. ومع ذلك ، فإن مثل هذا التغيير الكبير في هيكل الأصول ، كقاعدة عامة ، يستلزم تغييرًا في نوع النشاط التجاري للمؤسسة. لذلك ، يجب لفت انتباه المستخدمين المهتمين إلى المعلومات المتعلقة بمثل هذه المعاملة (بالإضافة إلى أسباب تنفيذ المعاملة والعواقب المحتملة).

الحدث 4حريق أو حادث أو كارثة طبيعية أو أي حالة طوارئ أخرى تؤدي إلى تدمير جزء كبير من أصول المنظمة.

تؤدي المصروفات غير العادية إلى تغيير كبير في الوضع المالي وإمكانات المنظمة ، وبالتالي ، فإن المعلومات حول هذه النفقات المتكبدة خلال الربع الأول مهمة جدًا لأي مستخدم. ومع ذلك ، في محاسبة النظام ، لا يمكن تضمين هذه البيانات في تقارير العام الماضي ، حيث يتم تضمين المصاريف غير العادية في تكوين ربح الميزانية العمومية. من المرجح أن يؤدي التقليل المصطنع لأرباح الميزانية العمومية إلى التقليل من توزيعات الأرباح للسنة المشمولة بالتقرير. إن انعكاس حقيقة الخسائر الناتجة عن ظروف غير عادية في الإيضاح التوضيحي للقوائم المالية سيسمح بتخفيض مبلغ أرباح الأسهم لأسباب قانونية - عن طريق إصدار قرار مناسب (مع تبرير الحاجة إلى توجيه جزء من الأرباح المحتجزة لإزالة عواقب ظروف استثنائية) في الاجتماع العام للمساهمين أو المشاركين. لذلك ، إلى جانب المؤشرات التي تحدد مقدار الخسائر المتكبدة ، من الضروري توفير بيانات عن مصادر تعويضهم (تعويض التأمين ، ربح السنة المشمولة بالتقرير والسنوات السابقة ، الاحتياطيات المختلفة ، مساعدة الدولة ، إلخ) ، وكذلك العواقب المحتملة لظروف الطوارئ.

الحدث 5إنهاء جزء كبير من النشاط الرئيسي للمنظمة ، إذا لم يكن من الممكن توقع ذلك اعتبارًا من تاريخ التقرير.

في هذه الحالة ، نتحدث عن الأنشطة العادية (في مصطلحات PBU 9/99 و PBU 10/99). نظرًا لأن نتائج هذا النشاط تؤثر بشكل مباشر على مصالح جميع المستخدمين الخارجيين والداخليين للبيانات المالية ، يجب بالضرورة أن تكون المعلومات ذات الصلة موجودة في الإيضاح التوضيحي. في هذه الحالة ، يمكن استخدام الأحكام التي وضعها PBU 16/02.

الحدث 6انخفاض جوهري في قيمة الممتلكات والآلات والمعدات ، إذا حدث هذا الانخفاض بعد تاريخ التقرير.

بشكل عام ، من الممكن حدوث انخفاض كبير في قيمة الأصول الثابتة خلال ثلاثة أشهر فقط ، كقاعدة عامة ، في حالة الظروف الاستثنائية التي تنعكس في بند آخر من الأحداث بعد تاريخ التقرير. هناك حالة أخرى يصبح فيها من الضروري الكشف عن معلومات حول الانخفاض في قيمة الأصول الثابتة وهي الحالة ، اعتبارًا من تاريخ الإبلاغ ، تم إعداد وإرسال المستندات الخاصة بتسجيل الدولة للتخلص من الأشياء العقارية على النحو المنشود ، ولكن يتم تنفيذ تسجيل الدولة نفسه بعد نهاية السنة المشمولة بالتقرير ، ولكن قبل تاريخ توقيع التقرير المحاسبي. في هذه الحالة ، لا توجد أيضًا أسباب لتسجيل التخلص من الأصول الثابتة بإدخال محاسبي في اليوم الأخير من السنة المشمولة بالتقرير (بما في ذلك لأن القاعدة الضريبية لضريبة الممتلكات قد يتم التقليل من شأنها بشكل مصطنع في هذه الحالة).

هناك اختلاف آخر في حقيقة استهلاك الأصول الثابتة وهو التصفية الجزئية (لم تكتمل ولم يتم تنفيذها اعتبارًا من تاريخ التقرير). تنعكس هذه العملية في المحاسبة بالطريقة التي وضعها PBU 6/01 والمبادئ التوجيهية لمحاسبة الأصول الثابتة. في رأينا ، يجب أن ينعكس هذا التغيير في الأحداث بعد تاريخ التقرير في حالة ما إذا أدت هذه التصفية إلى انخفاض كبير (أكثر من خمسة بالمائة) في المبلغ الإجمالي للاستهلاك.

الحدث 7تغيير غير متوقع في أسعار صرف العملات الأجنبية بعد تاريخ التقرير.

إذا كانت شركتك تحتوي على قيم عملات في ميزانيتها العمومية أو تقوم بعمليات تصدير واستيراد ، فيجب أن تعكس التغيير في سعر صرف العملات الأجنبية بين تاريخ إعداد التقارير وتاريخ توقيع البيانات المالية. خلاف ذلك ، قد تكون المعلومات حول الوضع المالي للشركة مشوهة ماديا.

كيفية تحضير المعلومات حول الأحداث بعد تاريخ التقرير

لا يحتوي PBU 7/98 على إرشادات حول تنسيق الإبلاغ عن البيانات حول الأحداث بعد تاريخ التقرير.

في رأينا ، يمكن أن يكون النموذج المجدول مناسبًا جدًا للكشف عن المعلومات ذات الصلة. على سبيل المثال (انظر الجدول 2):

الجدول 2

معلومات حول الأحداث بعد تاريخ التقرير

نظرًا لأنه يمكن حدوث نوعين من الأحداث في أنشطة الكيان بعد تاريخ الميزانية العمومية ، فمن المنطقي تقديم هذه الأحداث في جدولين منفصلين أو تقسيم الجدول إلى قسمين.