المخزونات هي الأصول المستخدمة كمواد خام ، ومواد ، وما إلى ذلك في إنتاج المنتجات المعدة للبيع (أداء العمل ، وتوفير الخدمات) ، والتي يتم شراؤها مباشرة لإعادة البيع ، وتستخدم أيضًا لاحتياجات إدارة المنظمة.

فيما يتعلق بنشر العديد من الشركات لبياناتها المالية بموجب المعايير الدولية لإعداد التقارير المالية ، فإن التعريف التالي شائع أيضًا ، الوارد في المعيار الثاني (معيار المحاسبة الدولي 2): المخزون هو الأصول:

1) معدة للبيع في سياق الأعمال المعتاد ؛

2) المستخدمة في عملية الإنتاج لغرض هذه المبيعات ؛

3) في شكل مواد وموارد معدة للاستهلاك في عملية الإنتاج أو في سياق تقديم الخدمات.

في الميزانية العمومية الروسية ، تشمل المخزونات (السطر 210) ما يلي:

- المواد الخام والمواد والقيم المماثلة الأخرى ؛

- حيوانات تربيتها وتسمينها ؛

- تكاليف العمل الجاري ؛

- المنتجات النهائية والبضائع لإعادة البيع ؛

- البضاعة شحنت؛

- المصاريف المستقبلية.

- مخزونات ومصروفات أخرى.

الجوهر الاقتصادي لقوائم الجرد.تنوع أشكال الملكية في فترة اقتصاد السوق ، وتوسيع حقوق المؤسسات في إدارة الاقتصاد ، تتطلب ميزات الإنتاج الخاصة بالصناعة مناهج بديلة ، وأحيانًا متعددة المتغيرات في حل قضايا معينة تتعلق بالمنهجية وتكنولوجيا حفظ سجلات المخزونات الصناعية.

لدى الشركات الآن خيار من الأساليب المختلفة:

- تنظيم المحاسبة لشراء المواد واقتناءها ؛

- انعكاس تكلفة المواد المتبقية في نهاية الشهر على الطريق أو التي لم يتم إخراجها من مستودعات الموردين ؛

- تحديد الانحرافات في التكلفة الفعلية للأصول المادية عن الأسعار المحاسبية وتوزيعها اللاحق بين المواد المستخدمة في الإنتاج وأرصدةها في المستودعات.

بناءً على الدور الذي تلعبه مخزونات الإنتاج المختلفة في عملية الإنتاج ، يتم تقسيمها إلى المجموعات التالية:

1) المواد الخام والمواد الأساسية ؛

2) المواد المساعدة.

3) شراء المنتجات شبه المصنعة ؛

4) النفايات (العودة) والوقود ؛

5) الحاويات ومواد التعبئة والتغليف وقطع الغيار.

6) المخزون والمستلزمات المنزلية.

المواد الخام والمواد الأساسية هي عناصر العمل التي يصنع منها المنتج والتي تشكل الأساس المادي (المادي) للمنتج. المواد الخام هي منتجات الزراعة وصناعة التعدين (الحبوب والقطن والماشية والحليب وما إلى ذلك) ، والمواد هي منتجات الصناعة التحويلية (الدقيق والنسيج والسكر وما إلى ذلك). تُستخدم المواد المساعدة للتأثير على المواد الخام والمواد الأساسية ، أو لإعطاء المنتج خصائص استهلاكية معينة ، أو للحفاظ على الأدوات والعناية بها وتسهيل عملية الإنتاج (التوابل في إنتاج النقانق ، ومواد التشحيم ، ومواد التنظيف ، وما إلى ذلك).

يجب أن يؤخذ في الاعتبار أن تقسيم المواد إلى مواد أساسية ومساعدة مشروطة وغالبًا ما يعتمد فقط على كمية المواد المستخدمة لإنتاج أنواع مختلفة من المنتجات. المنتجات شبه المصنعة المشتراة - المواد الخام والمواد التي اجتازت مراحل معينة من المعالجة ، ولكنها لم تصبح منتجات نهائية بعد. في تصنيع المنتجات ، يلعبون نفس دور المواد الرئيسية ، أي تشكل أساسها المادي. نفايات الإنتاج القابلة للإرجاع - بقايا المواد الخام والمواد المتكونة أثناء معالجتها إلى منتجات تامة الصنع ، والتي فقدت كليًا أو جزئيًا خصائص المستهلك للمواد الخام والمواد الأصلية (نشارة الخشب ، ونشارة الخشب ، وما إلى ذلك). من مجموعة المواد المساعدة والوقود والحاويات ومواد التعبئة والتغليف ، يتم تمييز قطع الغيار بشكل منفصل بسبب خصوصية استخدامها. ينقسم الوقود إلى تكنولوجي (للأغراض التكنولوجية) ، ومحرك (وقود) ومنزلي (للتدفئة).

الحاويات ومواد التعبئة والتغليف - المواد المستخدمة في التعبئة ، النقل ، تخزين المواد والمنتجات المختلفة (أكياس ، صناديق ، صناديق). تُستخدم قطع الغيار لإصلاح واستبدال الأجزاء البالية من الآلات والمعدات. يعد المخزون واللوازم المنزلية جزءًا من مخزون المنظمة ، ويستخدم كوسيلة للعمالة لمدة لا تزيد عن 12 شهرًا أو دورة التشغيل العادية ، إذا تجاوزت 12 شهرًا (المخزون ، الأدوات ، إلخ). بالإضافة إلى ذلك ، يتم تصنيف المواد وفقًا لخصائصها التقنية وتنقسم إلى مجموعات: المعادن الحديدية وغير الحديدية ، والمنتجات المدرفلة ، والأنابيب ، إلخ.

تُستخدم تصنيفات المخزون هذه لبناء محاسبة تركيبية وتحليلية ، بالإضافة إلى ترك تقرير إحصائي عن أرصدة وإيصالات واستهلاك المواد الخام والمواد في أنشطة الإنتاج والتشغيل.

لحساب المخزون ، يتم استخدام الحسابات التركيبية التالية: 10 "المواد" مع الحسابات الفرعية المقابلة ؛ 11 - حيوانات للزراعة والتسمين ؛ 15 - "اقتناء الأصول المادية واقتناءها" ؛ 16 "الانحراف في قيمة الأصول المادية" ؛ 41 "بضاعة" ؛ 43 "المنتجات النهائية". الحسابات خارج الرصيد: 002 "تم قبول الجرد لحفظه" ؛ 003 "المواد المقبولة للمعالجة" ؛ 004 "البضائع المقبولة للعمولة" ؛ حساب غير متوازن "نقل المعدات الخاصة إلى العملية".

يمكن فتح الحسابات الفرعية التالية لحساب "المواد":

1. "المواد الخام والمواد" ؛

2. "مشتريات المنتجات شبه المصنعة والمكونات والهياكل والأجزاء" ؛

3. "الوقود".

4. "الحاويات ومواد التعبئة والتغليف".

5- "قطع غيار" ؛

6- "مواد أخرى" ؛

7. "المواد المنقولة للمعالجة الجانبية" ؛

8. "مواد البناء".

9. "الجرد واللوازم المنزلية" ، وما إلى ذلك ؛

10- "المعدات الخاصة والملابس الخاصة الموجودة في المخازن" ؛

11. "المعدات الخاصة والملابس الخاصة في العملية".

في الشركات الصغيرة ، يمكن حساب جميع قوائم الجرد على حساب تركيبي واحد 10 "المواد". داخل كل مجموعة من المجموعات المدرجة ، يتم تقسيم الأصول المادية إلى أنواع وأصناف وعلامات تجارية وأحجام. يتم تعيين تسمية رقمية قصيرة لكل اسم ، وتنوع ، وحجم ، ويتم تسجيلها في سجل خاص ، يسمى بطاقة سعر التسمية. تشير علامة سعر التسمية أيضًا إلى سعر محاسبي ثابت ووحدة قياس للمواد.

تشكل المخزونات (IPZ) جزءًا كبيرًا من أصول الميزانية العمومية للمنظمات. اعتبارًا من 1 يناير 2002 ، يجب إجراء حساباتهم وفقًا لـ PBU 5/01 "محاسبة المخزونات" (تمت الموافقة عليها بأمر من وزارة المالية الروسية بتاريخ 09.06.01 N 44n). تشمل المخزونات: المواد الخام ، والمواد ، وما إلى ذلك ، المستخدمة في تصنيع المنتجات المعدة للبيع ، والأصول المستخدمة لاحتياجات الإدارة ، والمنتجات النهائية المعدة للبيع ، وكذلك البضائع المشتراة أو المستلمة من أشخاص آخرين اعتباريين أو طبيعيين أو معدة للبيع .

العناصر ذات القيمة المنخفضة والمتآكلة ، المرتبطة سابقًا بـ MPZ ، لم يتم ذكرها في PBU 5/01. الأصول التي يتجاوز عمرها الإنتاجي 12 شهرًا ، والمستخدمة في إنتاج المنتجات ، وأداء العمل (تقديم الخدمات ، لتلبية احتياجات إدارة المنظمة) ، يتم تصنيفها على أنها أصول ثابتة (البند 4 PBU 6/01 "محاسبة الأصول الثابتة الأصول "، التي تمت الموافقة عليها بأمر من وزارة المالية الروسية بتاريخ 30.03.01 N 26n). وبغض النظر عن تكلفتها الأولية.

يمكن أن تكون وحدة محاسبة المخزون ، بالإضافة إلى رقم الصنف المستخدم سابقًا ، دفعة أو مجموعة متجانسة ، إلخ. في هذه الحالة ، يجب أن تضمن الوحدة المختارة تكوين معلومات كاملة وموثوقة حول الاحتياطيات ، فضلاً عن التحكم المناسب على وجودهم وحركتهم.

لا ينطبق PBU 5/01 على:

- الأصول المستخدمة في إنتاج المنتجات أو أداء العمل أو تقديم الخدمات أو للاحتياجات الإدارية للمنظمة لمدة تزيد عن 12 شهرًا أو دورة التشغيل العادية ، إذا تجاوزت 12 شهرًا ؛

- الأصول التي تميزت بأنها أعمال جارية.

"بشأن الموافقة على اللوائح المتعلقة بالمحاسبة" محاسبة المخزون "PBU 5/01"

وفقًا لبرنامج الإصلاح المحاسبي وفقًا للمعايير الدولية لإعداد التقارير المالية ، التي تمت الموافقة عليها بموجب مرسوم حكومة الاتحاد الروسي المؤرخ 6 مارس 1998 رقم 283 (التشريعات المجمعة للاتحاد الروسي ، 1998 ، رقم 11 ، المادة 1290) ، انا اطلب:

1. الموافقة على اللائحة المرفقة بشأن المحاسبة "محاسبة المخزون" PBU 5/01.

2. التعرف على أنه غير صالح:

أمر وزارة المالية في الاتحاد الروسي بتاريخ 15 يونيو 1998 رقم 25 ن "بشأن الموافقة على اللائحة الخاصة بمحاسبة المخزونات" PBU 5/98 "(تم تسجيل الأمر لدى وزارة العدل في الاتحاد الروسي في يوليو 23 ، 1998 ، رقم التسجيل 1570) ؛

البند 1 من قائمة التعديلات والإضافات على الإجراءات القانونية التنظيمية لوزارة المالية في الاتحاد الروسي ، والتي تمت الموافقة عليها بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 30 ديسمبر 1999 رقم 107 ن (تم تسجيل الأمر مع وزارة العدل في الاتحاد الروسي في 28 يناير 2000 ، رقم التسجيل 2064) ؛

البند 2 من التعديلات على القوانين التنظيمية المتعلقة بالمحاسبة ، المرفقة بأمر وزارة المالية في الاتحاد الروسي المؤرخ 24 مارس 2000 رقم 31 ن "بشأن التعديلات على القوانين التنظيمية المتعلقة بالمحاسبة" (تم تسجيل الأمر مع وزارة العدل في الاتحاد الروسي في 26 أبريل 2000 ، رقم التسجيل 2209).

3 - تفعيل هذا الأمر بدءاً من البيانات المالية لعام 2002.

الوزير أ. كودرين

لائحة المحاسبة

"محاسبة قوائم الجرد" PBU 5/01

أولاً - أحكام عامة (البنود 1-4)

ثانيًا. تقييم المخزون (البنود 5-15)

ثالثا. تحرير المخزون (البنود 16-22)

رابعا. الإفصاح عن المعلومات في البيانات المالية (البنود 23-27)

أولا - أحكام عامة

1. تحدد هذه اللائحة قواعد تشكيل المحاسبة في المعلومات المتعلقة بقوائم جرد المنظمة. تُفهم المنظمة فيما يلي على أنها كيان قانوني بموجب تشريعات الاتحاد الروسي (باستثناء مؤسسات الائتمان ومؤسسات الميزانية).

2 - لأغراض هذه اللائحة ، تُقبل الأصول التالية للمحاسبة كقوائم جرد:

تستخدم كمواد خام ، مواد ، إلخ. في إنتاج المنتجات المعدة للبيع (أداء العمل ، تقديم الخدمات) ؛

معدة للبيع

تستخدم لاحتياجات إدارة المنظمة.

المنتجات النهائية هي جزء من المخزونات المعدة للبيع (النتيجة النهائية لدورة الإنتاج ، الأصول المنجزة بالتجهيز (الانتقاء) ، الخصائص التقنية والنوعية التي تتوافق مع شروط العقد أو متطلبات المستندات الأخرى ، في الحالات المحددة بموجب القانون).

البضائع هي جزء من المخزونات المشتراة أو المستلمة من كيانات قانونية أو أفراد آخرين ومحتفظ بها للبيع.

3. يتم اختيار الوحدة المحاسبية للمخزونات من قبل المنظمة بشكل مستقل بطريقة تضمن تكوين معلومات كاملة وموثوقة حول هذه الاحتياطيات ، فضلاً عن التحكم المناسب في وجودها وحركتها. اعتمادًا على طبيعة قوائم الجرد ، وإجراءات الحصول عليها واستخدامها ، يمكن أن تكون وحدة المخزون عبارة عن رقم صنف ، أو دُفعة ، أو مجموعة متجانسة ، إلخ.

4. لا تنطبق هذه اللائحة على:

الأصول المستخدمة في إنتاج المنتجات أو أداء العمل أو تقديم الخدمات أو للاحتياجات الإدارية للمنظمة لمدة تزيد عن 12 شهرًا أو دورة التشغيل العادية ، إذا تجاوزت 12 شهرًا ؛

الأصول التي تم تصنيفها على أنها عمل قيد التنفيذ.

ثانيًا. تقييم المخزون

5. يتم قبول المخزون للمحاسبة بالتكلفة الفعلية.

6. التكلفة الفعلية للمخزونات التي تم شراؤها مقابل رسم هي مبلغ التكاليف الفعلية للمؤسسة للاقتناء ، باستثناء ضريبة القيمة المضافة والضرائب الأخرى القابلة للاسترداد (باستثناء الحالات المنصوص عليها في تشريعات الاتحاد الروسي).

تشمل التكاليف الفعلية للحصول على المخزون ما يلي:

المبالغ المدفوعة وفقًا للعقد للمورد (البائع) ؛

المبالغ المدفوعة للمنظمات للحصول على المعلومات والخدمات الاستشارية المتعلقة بشراء المخزونات ؛

الرسوم الجمركية؛

الضرائب غير القابلة للاسترداد المدفوعة فيما يتعلق بشراء وحدة المخزون ؛

الأجر المدفوع لمنظمة وسيطة يتم من خلالها الحصول على المخزونات ؛

تكاليف شراء وتسليم المخزون إلى مكان استخدامه ، بما في ذلك تكاليف التأمين. وتشمل هذه التكاليف ، على وجه الخصوص ، تكلفة شراء وتسليم المخزون ؛

تكاليف الحفاظ على وحدة المشتريات والتخزين الخاصة بالمنظمة ، وتكاليف خدمات النقل لتسليم المخزون إلى مكان استخدامها ، إذا لم يتم تضمينها في سعر المخزون الذي يحدده العقد ؛ الفوائد المتراكمة على القروض المقدمة من الموردين (قرض تجاري) ؛ المستحقة قبل محاسبة المخزون ، الفوائد على الأموال المقترضة ، إذا كانت متورطة في اقتناء هذه المخزونات ؛

تكاليف جلب المخزونات إلى الحالة التي تكون فيها مناسبة للاستخدام للأغراض المخطط لها. تشمل هذه التكاليف تكاليف المنظمة للتجهيز والفرز والتعبئة وتحسين الخصائص التقنية للمخزونات المستلمة ، والتي لا تتعلق بإنتاج المنتجات وأداء العمل وتقديم الخدمات ؛

التكاليف الأخرى المتعلقة مباشرة بشراء المخزون.

لا يتم تضمين الأعمال العامة والمصروفات المماثلة الأخرى في التكاليف الفعلية للحصول على المخزون ، إلا عندما تكون مرتبطة بشكل مباشر بشراء المخزون.

يتم تحديد التكاليف الفعلية لاقتناء المخزونات (نقصان أو زيادة) مع الأخذ في الاعتبار فروق المبلغ التي تنشأ قبل قبول المخزون للمحاسبة في الحالات التي يتم فيها الدفع بالروبل بمبلغ يعادل المبلغ بالعملة الأجنبية (نقدي مشروط الوحدات). يُفهم فرق المبلغ على أنه الفرق بين تقييم الروبل للدفع الذي تم سداده بالفعل ، معبرًا عنه بالعملة الأجنبية (وحدات نقدية مشروطة) ، والحسابات المستحقة الدفع لدفع المخزونات ، محسوبة بالسعر الرسمي أو أي سعر آخر متفق عليه في تاريخ قبولها للمحاسبة وتقييم الروبل لهذا المبلغ المستحق ، محسوبًا بسعر الصرف الرسمي أو أي سعر صرف آخر متفق عليه في تاريخ استرداده.

7. يتم تحديد التكلفة الفعلية للمخزونات في تصنيعها من قبل المنظمة نفسها على أساس التكاليف الفعلية المرتبطة بإنتاج هذه المخزونات. يتم تنفيذ المحاسبة وتكوين تكاليف إنتاج المخزونات من قبل المنظمة بالطريقة المحددة لتحديد تكلفة أنواع المنتجات ذات الصلة.

8. يتم تحديد التكلفة الفعلية للمخزونات التي تم المساهمة بها كمساهمة في رأس المال (الحصة) المصرح به للمنظمة بناءً على قيمتها النقدية المتفق عليها من قبل مؤسسي المنظمة (المشاركين) ، ما لم ينص تشريع الاتحاد الروسي على خلاف ذلك.

9. يتم تحديد التكلفة الفعلية للمخزونات التي تتلقاها المنظمة بموجب اتفاق تبرع أو مجانًا ، وكذلك تلك المتبقية من التخلص من الأصول الثابتة والممتلكات الأخرى ، على أساس قيمتها السوقية الحالية اعتبارًا من تاريخ قبولها. محاسبة.

لأغراض هذه اللائحة ، تعني القيمة السوقية الحالية مقدار الأموال التي يمكن الحصول عليها نتيجة بيع هذه الأصول.

10. التكلفة الفعلية للمخزونات المستلمة بموجب عقود تنص على الوفاء بالالتزامات (الدفع) بوسائل غير نقدية هي تكلفة الأصول المحولة أو التي ستنقلها المنظمة. يتم تقييم الأصول المحولة أو التي سيتم تحويلها من قبل الكيان بالسعر الذي تقوم به المنشأة عادة بتحميل أصول مماثلة في ظروف مماثلة.

إذا كان من المستحيل تحديد قيمة الأصول المنقولة أو التي ستنقلها المنظمة ، يتم تحديد تكلفة المخزونات التي تتلقاها المنظمة بموجب عقود تنص على الوفاء بالالتزامات (الدفع) في الأموال غير النقدية على أساس السعر التي يتم فيها اقتناء مخزون مماثل في ظروف مماثلة.

11 - التكلفة الفعلية للمخزونات ، المحددة وفقًا للفقرات 8 و 9 و 10 من هذه اللائحة ، تشمل أيضًا التكاليف الفعلية للمنظمة لتسليم المخزونات ووضعها في حالة مناسبة للاستخدام ، على النحو الوارد في الفقرة 6 من هذه اللائحة. .

12. التكلفة الفعلية للمخزونات ، التي يتم قبولها فيها للمحاسبة ، لا تخضع للتغيير ، إلا في الحالات المنصوص عليها في تشريعات الاتحاد الروسي.

13. قد تتضمن المنظمة التي تقوم بأنشطة تجارية تكاليف شراء البضائع وتسليمها إلى المستودعات المركزية (القواعد) ، والتي يتم تكبدها قبل نقلها للبيع ، لإدراجها في تكلفة البيع.

يتم تقييم البضائع المشتراة من قبل منشأة للبيع بتكلفة الشراء. يُسمح لمنظمة تعمل في تجارة التجزئة بتقييم البضائع المشتراة بسعر البيع مع بدل منفصل للعلامات التجارية (الخصومات).

14. يتم أخذ المخزونات التي لا تنتمي إلى المنظمة ، ولكن يتم استخدامها أو التخلص منها وفقًا لشروط العقد ، في الاعتبار في التقييم المنصوص عليه في العقد.

15. يتم تقييم المخزون ، الذي يتم تحديد قيمته عند الشراء بالعملة الأجنبية ، بالروبل عن طريق إعادة حساب المبلغ بالعملة الأجنبية بسعر البنك المركزي للاتحاد الروسي ، والذي يسري اعتبارًا من تاريخ قبول الاحتياطيات لـ محاسبة.

ثالثا. إصدار قوائم الجرد

16. عندما يتم الإفراج عن المخزون (باستثناء السلع المحسوبة بقيمتها البيعية) إلى الإنتاج والتخلص منه بطريقة أخرى ، يتم إجراء تقييمه بإحدى الطرق التالية:

على حساب كل وحدة ؛

بمتوسط تكلفة

بتكلفة الشراء الأول للمخزون (طريقة FIFO) ؛

بتكلفة آخر عملية شراء للمخزون (طريقة LIFO).

يعتمد استخدام إحدى هذه الطرق لمجموعة (نوع) المخزون على افتراض تسلسل تطبيق السياسات المحاسبية.

17. المخزونات التي تستخدمها المنظمة بطريقة خاصة (معادن ثمينة ، أحجار كريمة ، إلخ) ، أو مخزونات لا يمكن أن تحل محل بعضها البعض ، يمكن تقييمها بتكلفة كل وحدة من هذه المخزونات.

18. يتم تقييم المخزون بمتوسط التكلفة لكل مجموعة (نوع) من المخزونات بقسمة التكلفة الإجمالية لمجموعة (نوع) المخزون على عددها ، والتي تتكون على التوالي من التكلفة ومبلغ الرصيد في بداية الشهر واستلام المخزونات خلال هذا الشهر.

19. يستند التقدير بتكلفة الشراء الأول للمخزونات (طريقة FIFO) إلى افتراض استخدام المخزونات في غضون شهر وفترة أخرى في تسلسل اقتنائها (الاستلام) ، أي يجب تقييم المخزون الأول الذي يتم طرحه في الإنتاج (المبيعات) بتكلفة عمليات الاستحواذ الأولى ، مع مراعاة تكلفة المخزون في بداية الشهر. عند تطبيق هذه الطريقة ، يتم تقييم المخزون في المخزون (في المخزون) في نهاية الشهر بالتكلفة الفعلية لأحدث عمليات الاستحواذ ، وتأخذ تكلفة السلع والمنتجات والأعمال والخدمات المباعة في الاعتبار تكلفة عمليات الاستحواذ المبكرة.

20. يعتمد التقييم بتكلفة آخر مخزون تم الحصول عليه (طريقة LIFO) على افتراض أن المخزون الذي هو أول ما يدخل في الإنتاج (البيع) يجب أن يتم تقييمه بتكلفة الأخير في تسلسل الشراء. عند تطبيق هذه الطريقة ، يتم تقييم المخزون الموجود (في المخزون) في نهاية الشهر بالتكلفة الفعلية لعمليات الاستحواذ المبكرة ، وتراعي تكلفة السلع والمنتجات والأعمال والخدمات المباعة التكلفة من عمليات الاستحواذ المتأخرة.

21. لكل مجموعة (نوع) من المخزونات ، يتم تطبيق طريقة تقييم واحدة خلال السنة المشمولة بالتقرير.

22- يتم تقييم المخزونات في نهاية الفترة المشمولة بالتقرير (باستثناء السلع المحتسبة بقيمتها البيعية) اعتمادًا على الطريقة المقبولة لتقدير المخزون عند التخلص منها ، أي على حساب كل وحدة من وحدات المخزون ، متوسط التكلفة ، تكلفة عمليات الاستحواذ الأولى أو الأخيرة.

رابعا. الإفصاح عن المعلومات في البيانات المالية

23- تنعكس المخزونات في البيانات المالية وفقاً لتصنيفها (توزيعها إلى مجموعات (أنواع) بناءً على طريقة استخدامها في إنتاج المنتجات أو أداء العمل أو تقديم الخدمات أو لاحتياجات إدارة المنظمة.

24. في نهاية السنة المشمولة بالتقرير ، تظهر المخزونات في الميزانية العمومية بتكلفة محددة على أساس الطرق المستخدمة لتقدير الاحتياطيات.

25 - تظهر المخزونات التي عفا عليها الزمن من الناحية الأخلاقية ، أو فقدت جودتها الأصلية كليًا أو جزئيًا ، أو القيمة السوقية الحالية ، التي انخفض سعر بيعها ، في الميزانية العمومية في نهاية السنة المشمولة بالتقرير ، مطروحًا منها احتياطي انخفاض في قيمة الأصول المادية. يتشكل احتياطي الانخفاض في قيمة الأصول المادية على حساب النتائج المالية للمنظمة بمقدار الفرق بين القيمة السوقية الحالية والتكلفة الفعلية للمخزون ، إذا كان الأخير أعلى من السوق الحالي قيمة.

26 - يتم احتساب المخزونات التي تملكها المنظمة ، ولكن في الطريق ، أو المنقولة إلى المشتري بكفالة ، في المحاسبة في التقييم المنصوص عليه في العقد ، مع توضيح لاحق للتكلفة الفعلية.

27- تخضع البيانات المحاسبية للإفصاح ، مع مراعاة الأهمية النسبية ، للمعلومات التالية على الأقل:

بشأن طرق تقييم قوائم الجرد حسب مجموعاتهم (أنواعها) ؛

حول عواقب التغييرات في طرق تقدير المخزون ؛

على قيمة المخزون المتعهد به ؛

على حجم وحركة الاحتياطيات لاستهلاك الأصول المادية.

وزارة المالية في الاتحاد الروسي

طلب

بتاريخ 09.06.01 N 44nعند الموافقة على لائحة المحاسبة

PBU 5/01وفقًا لبرنامج الإصلاح المحاسبي وفقًا للمعايير الدولية لإعداد التقارير المالية ، التي تمت الموافقة عليها بموجب مرسوم صادر عن حكومة الاتحاد الروسي بتاريخ 6 مارس 1998 رقم 283 (Sobraniye Zakonodatelstva Rossiyskoy Federatsii، 1998، N 11، Art.1290) ، أمرت :

1. الموافقة على اللائحة المرفقة بشأن المحاسبة "محاسبة المخزون" PBU 5/01.

2. التعرف على أنه غير صالح:

أمر صادر عن وزارة المالية في الاتحاد الروسي بتاريخ 15 يونيو 1998 رقم 25 ن "بشأن الموافقة على لائحة محاسبة المخزونات" PBU 5/98 "(تم تسجيل الأمر لدى وزارة العدل في الاتحاد الروسي في 23 يوليو ، 1998، رقم التسجيل 1570)؛

البند 1 من قائمة التعديلات والإضافات على الإجراءات القانونية التنظيمية لوزارة المالية في الاتحاد الروسي ، والتي تمت الموافقة عليها بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 30 ديسمبر 1999 N 107n (تم تسجيل الأمر مع وزارة العدل في الاتحاد الروسي في 28 يناير 2000 ، رقم التسجيل 2064) ؛

البند 2 من التعديلات على القوانين التنظيمية المتعلقة بالمحاسبة المرفقة بأمر وزارة المالية في الاتحاد الروسي المؤرخ 24 مارس 2000 N 31n "بشأن التعديلات على القوانين التنظيمية المتعلقة بالمحاسبة" (تم تسجيل الأمر لدى وزارة العدل في الاتحاد الروسي في 26 أبريل 2000 ، رقم التسجيل 2209).

3. تنفيذ هذا القرار اعتباراً من البيانات المالية لسنة 2002.

وزير

AL KUDRINموافقة

بأمر

وزارة المالية

الاتحاد الروسي

بتاريخ 09.06.2001 شمالاً 44 ن

موضع

محاسبة

"محاسبة المخزون"

PBU 5/01

أولا - أحكام عامة

1. تحدد هذه اللائحة قواعد تشكيل المحاسبة في المعلومات المتعلقة بقوائم جرد المنظمة. تُفهم المنظمة فيما يلي على أنها كيان قانوني بموجب قوانين الاتحاد الروسي (باستثناء المؤسسات الائتمانية ومؤسسات الدولة (البلدية)).

(بصيغته المعدلة بأمر وزارة المالية في الاتحاد الروسي بتاريخ 25 أكتوبر 2010 رقم 132 ن)

2 - لأغراض هذه اللائحة ، تُقبل الأصول التالية للمحاسبة كقوائم جرد:

- تستخدم كمواد خام ، مواد ، إلخ. في إنتاج المنتجات المعدة للبيع (أداء العمل ، تقديم الخدمات) ؛

- معدة للبيع

- تستخدم لاحتياجات إدارة المنظمة.

المنتجات النهائية هي جزء من المخزونات المعدة للبيع (النتيجة النهائية لدورة الإنتاج ، الأصول المنجزة بالتجهيز (الانتقاء) ، الخصائص التقنية والنوعية التي تتوافق مع شروط العقد أو متطلبات المستندات الأخرى ، في الحالات المحددة بموجب القانون).

البضائع هي جزء من المخزونات المشتراة أو المستلمة من كيانات قانونية أو أفراد آخرين ومحتفظ بها للبيع.

3. يتم اختيار الوحدة المحاسبية للمخزونات من قبل المنظمة بشكل مستقل بطريقة تضمن تكوين معلومات كاملة وموثوقة حول هذه الاحتياطيات ، فضلاً عن التحكم المناسب في وجودها وحركتها. اعتمادًا على طبيعة قوائم الجرد ، وإجراءات الحصول عليها واستخدامها ، يمكن أن تكون وحدة المخزون عبارة عن رقم صنف ، أو دُفعة ، أو مجموعة متجانسة ، إلخ.

4. لا تنطبق هذه اللائحة على الأصول التي توصف بأنها أعمال قيد التنفيذ.

(البند 4 بصيغته المعدلة بموجب الأمر الصادر عن وزارة المالية في الاتحاد الروسي بتاريخ 26 مارس 2007 N 26n)

ثانيًا. تقييم المخزون

5. يتم قبول المخزون للمحاسبة بالتكلفة الفعلية.

6. التكلفة الفعلية للمخزونات التي تم شراؤها مقابل رسم هي مبلغ التكاليف الفعلية للمؤسسة للاقتناء ، باستثناء ضريبة القيمة المضافة والضرائب الأخرى القابلة للاسترداد (باستثناء الحالات المنصوص عليها في تشريعات الاتحاد الروسي).

تشمل التكاليف الفعلية للحصول على المخزون ما يلي:

- المبالغ المدفوعة وفقًا للعقد للمورد (البائع) ؛

- المبالغ المدفوعة للمنظمات للحصول على المعلومات والخدمات الاستشارية المتعلقة بشراء المخزونات ؛

- الرسوم الجمركية؛

- الضرائب غير القابلة للاسترداد المدفوعة فيما يتعلق بشراء وحدة المخزون ؛

- الأجر المدفوع لمنظمة وسيطة يتم من خلالها الحصول على المخزونات ؛

- تكاليف شراء وتسليم المخزون إلى مكان استخدامه ، بما في ذلك تكاليف التأمين. وتشمل هذه التكاليف ، على وجه الخصوص ، تكلفة شراء وتسليم المخزون ؛ تكاليف الحفاظ على وحدة المشتريات والتخزين الخاصة بالمنظمة ، وتكاليف خدمات النقل لتسليم المخزون إلى مكان استخدامها ، إذا لم يتم تضمينها في سعر المخزون الذي يحدده العقد ؛ الفوائد المتراكمة على القروض المقدمة من الموردين (قرض تجاري) ؛ المستحقة قبل محاسبة المخزون ، الفوائد على الأموال المقترضة ، إذا كانت متورطة في اقتناء هذه المخزونات ؛

- تكاليف جلب المخزونات إلى الحالة التي تكون فيها مناسبة للاستخدام للأغراض المخطط لها. تشمل هذه التكاليف تكاليف المنظمة للتجهيز والفرز والتعبئة وتحسين الخصائص التقنية للمخزونات المستلمة ، والتي لا تتعلق بإنتاج المنتجات وأداء العمل وتقديم الخدمات ؛

- التكاليف الأخرى المتعلقة مباشرة بشراء المخزون.

لا يتم تضمين الأعمال العامة والمصروفات المماثلة الأخرى في التكاليف الفعلية للحصول على المخزون ، إلا عندما تكون مرتبطة بشكل مباشر بشراء المخزون.

7. يتم تحديد التكلفة الفعلية للمخزونات في تصنيعها من قبل المنظمة نفسها على أساس التكاليف الفعلية المرتبطة بإنتاج هذه المخزونات. يتم تنفيذ المحاسبة وتكوين تكاليف إنتاج المخزونات من قبل المنظمة بالطريقة المحددة لتحديد تكلفة أنواع المنتجات ذات الصلة.

8. يتم تحديد التكلفة الفعلية للمخزونات التي تم المساهمة بها كمساهمة في رأس المال (الحصة) المصرح به للمنظمة بناءً على قيمتها النقدية المتفق عليها من قبل مؤسسي المنظمة (المشاركين) ، ما لم ينص تشريع الاتحاد الروسي على خلاف ذلك.

9. يتم تحديد التكلفة الفعلية للمخزونات التي تتلقاها المنظمة بموجب اتفاق تبرع أو مجانًا ، وكذلك تلك المتبقية من التخلص من الأصول الثابتة والممتلكات الأخرى ، على أساس قيمتها السوقية الحالية اعتبارًا من تاريخ قبولها. محاسبة.

لأغراض هذه اللائحة ، تعني القيمة السوقية الحالية مقدار الأموال التي يمكن الحصول عليها نتيجة بيع هذه الأصول.

10. التكلفة الفعلية للمخزونات المستلمة بموجب عقود تنص على الوفاء بالالتزامات (الدفع) بوسائل غير نقدية هي تكلفة الأصول المحولة أو التي ستنقلها المنظمة. يتم تقييم الأصول المحولة أو التي سيتم تحويلها من قبل الكيان بالسعر الذي تقوم به المنشأة عادة بتحميل أصول مماثلة في ظروف مماثلة.

إذا كان من المستحيل تحديد قيمة الأصول المنقولة أو التي ستنقلها المنظمة ، يتم تحديد تكلفة المخزونات التي تتلقاها المنظمة بموجب عقود تنص على الوفاء بالالتزامات (الدفع) في الأموال غير النقدية على أساس السعر التي يتم فيها اقتناء مخزون مماثل في ظروف مماثلة.

11. تشمل التكلفة الفعلية للمخزونات ، المحددة وفقًا للفقرات 8 و 9 و 10 من هذه اللائحة ، أيضًا التكاليف الفعلية للمنظمة لتسليم المخزونات ووضعها في حالة مناسبة للاستخدام ، كما هو مذكور في الفقرة 6 من هذا النظام.

12. التكلفة الفعلية للمخزونات ، التي يتم قبولها فيها للمحاسبة ، لا تخضع للتغيير ، إلا في الحالات المنصوص عليها في تشريعات الاتحاد الروسي.

13. قد تتضمن المنظمة التي تقوم بأنشطة تجارية تكاليف شراء البضائع وتسليمها إلى المستودعات المركزية (القواعد) ، والتي يتم تكبدها قبل نقلها للبيع ، لإدراجها في تكلفة البيع.

يتم تقييم البضائع المشتراة من قبل منشأة للبيع بتكلفة الشراء. يُسمح لمنظمة تعمل في تجارة التجزئة بتقييم البضائع المشتراة بسعر البيع مع بدل منفصل للعلامات التجارية (الخصومات).

13.1. يمكن للمؤسسة التي لها الحق في تطبيق أساليب محاسبية مبسطة ، بما في ذلك البيانات المحاسبية (المالية) المبسطة ، تقييم المخزونات المكتسبة بسعر المورد. في نفس الوقت ، يتم تضمين التكاليف الأخرى المتعلقة مباشرة باقتناء المخزون في تكلفة الأنشطة العادية بكامل المبلغ في الفترة التي تم تكبدها فيها.

(تم تقديم البند 13.1 بأمر من وزارة المالية الروسية بتاريخ 16 مايو 2016 N 64n)

13.2. قد تعترف المؤسسة الصغيرة التي لها الحق في تطبيق طرق محاسبية مبسطة ، بما في ذلك البيانات المحاسبية (المالية) المبسطة ، بتكلفة المواد الخام والمواد والسلع والتكاليف الأخرى للإنتاج والتحضير للبيع للمنتجات والسلع كجزء من تكاليف الأنشطة العادية بكامل قيمتها عند اقتنائها (تم تنفيذها).

منظمة أخرى لديها الحق في تطبيق أساليب محاسبية مبسطة ، بما في ذلك البيانات المحاسبية (المالية) المبسطة ، قد تعترف بهذه التكاليف كمصروفات للأنشطة العادية بالمبلغ الكامل ، بشرط أن طبيعة نشاط هذه المنظمة لا تعني ضمناً وجود أرصدة كبيرة من مخزون المواد والإنتاج. في الوقت نفسه ، تعتبر الأرصدة الكبيرة للمخزون بمثابة أرصدة من هذا القبيل ، والمعلومات حول وجودها في البيانات المالية للمنظمة قادرة على التأثير على قرارات مستخدمي البيانات المالية لهذه المنظمة.

(تم تقديم البند 13.2 بأمر من وزارة المالية الروسية بتاريخ 16 مايو 2016 N 64n)

13.3. قد تقوم المنظمة التي لها الحق في تطبيق طرق محاسبية مبسطة ، بما في ذلك البيانات المحاسبية (المالية) المبسطة ، بالاعتراف بمصروفات اقتناء المخزونات المخصصة لاحتياجات الإدارة كجزء من مصروفات الأنشطة العادية بالمبلغ الكامل عند اقتنائها (تم تنفيذها) .).

(تم تقديم البند 13.3 بأمر من وزارة المالية الروسية بتاريخ 16 مايو 2016 N 64n)

14. يتم أخذ المخزونات التي لا تنتمي إلى المنظمة ، ولكن يتم استخدامها أو التخلص منها وفقًا لشروط العقد ، في الاعتبار في التقييم المنصوص عليه في العقد.

15. مستبعد. - أمر وزارة المالية في الاتحاد الروسي بتاريخ 27 نوفمبر 2006 N 156n.

ثالثا. إصدار قوائم الجرد

16. عندما يتم الإفراج عن المخزون (باستثناء السلع المحسوبة بقيمتها البيعية) إلى الإنتاج والتخلص منه بطريقة أخرى ، يتم إجراء تقييمه بإحدى الطرق التالية:

- على حساب كل وحدة ؛

- بمتوسط تكلفة

- بتكلفة الشراء الأول للمخزون (طريقة FIFO) ؛

- تم حذف الفقرة منذ 1 يناير 2008. - قرار وزارة المالية في الاتحاد الروسي بتاريخ 26 مارس 2007 N 26n.

يعتمد استخدام إحدى هذه الطرق لمجموعة (نوع) المخزون على افتراض تسلسل تطبيق السياسات المحاسبية.

17. المخزونات التي تستخدمها المنظمة بطريقة خاصة (معادن ثمينة ، أحجار كريمة ، إلخ) ، أو مخزونات لا يمكن أن تحل محل بعضها البعض ، يمكن تقييمها بتكلفة كل وحدة من هذه المخزونات.

18. يتم تقييم المخزون بمتوسط التكلفة لكل مجموعة (نوع) من المخزونات بقسمة التكلفة الإجمالية لمجموعة (نوع) المخزون على عددها ، والتي تتكون على التوالي من التكلفة ومبلغ الرصيد في بداية الشهر واستلام المخزونات خلال هذا الشهر.

19. يستند التقدير بتكلفة الشراء الأول للمخزونات (طريقة FIFO) إلى افتراض استخدام المخزونات في غضون شهر وفترة أخرى في تسلسل اقتنائها (الاستلام) ، أي يجب تقييم المخزون الأول الذي يتم طرحه في الإنتاج (المبيعات) بتكلفة عمليات الاستحواذ الأولى ، مع مراعاة تكلفة المخزون في بداية الشهر. عند تطبيق هذه الطريقة ، يتم تقييم المخزون في المخزون (في المخزون) في نهاية الشهر بالتكلفة الفعلية لأحدث عمليات الاستحواذ ، وتأخذ تكلفة السلع والمنتجات والأعمال والخدمات المباعة في الاعتبار تكلفة عمليات الاستحواذ المبكرة.

21. لكل مجموعة (نوع) من المخزونات ، يتم تطبيق طريقة تقييم واحدة خلال السنة المشمولة بالتقرير.

22- يتم تقييم المخزونات في نهاية الفترة المشمولة بالتقرير (باستثناء السلع المحتسبة بقيمتها البيعية) اعتمادًا على الطريقة المقبولة لتقدير المخزون عند التخلص منها ، أي على حساب كل وحدة من وحدات المخزون ، متوسط التكلفة ، تكلفة عمليات الاستحواذ الأولى.

(بصيغته المعدلة بأمر وزارة المالية في الاتحاد الروسي بتاريخ 26 مارس 2007 N 26n)

رابعا. الإفصاح عن المعلومات في البيانات المالية

23- تنعكس المخزونات في البيانات المالية وفقاً لتصنيفها (توزيعها في مجموعات (أنواع)) بناءً على طريقة استخدامها في إنتاج المنتجات أو أداء العمل أو تقديم الخدمات أو لاحتياجات إدارة المنظمة.

24. في نهاية السنة المشمولة بالتقرير ، تظهر المخزونات في الميزانية العمومية بتكلفة محددة على أساس الطرق المستخدمة لتقدير الاحتياطيات.

25 - تظهر المخزونات التي عفا عليها الزمن من الناحية الأخلاقية ، أو فقدت جودتها الأصلية كليًا أو جزئيًا ، أو القيمة السوقية الحالية ، التي انخفض سعر بيعها ، في الميزانية العمومية في نهاية السنة المشمولة بالتقرير ، مطروحًا منها احتياطي انخفاض في قيمة الأصول المادية. يتشكل احتياطي الانخفاض في قيمة الأصول المادية على حساب النتائج المالية للمنظمة بمقدار الفرق بين القيمة السوقية الحالية والتكلفة الفعلية للمخزون ، إذا كان الأخير أعلى من السوق الحالي قيمة.

لا يجوز تطبيق هذه الفقرة من قبل منظمة لها الحق في تطبيق أساليب محاسبية مبسطة ، بما في ذلك إعداد التقارير المحاسبية (المالية) المبسطة.

(تم تقديم الفقرة بأمر من وزارة المالية الروسية بتاريخ 16 مايو 2016 N 64n)

26 - يتم احتساب المخزونات التي تملكها المنظمة ، ولكنها في طريقها إلى المشتري أو محولة إلى المشتري بكفالة ، في المحاسبة في التقييم المنصوص عليه في العقد ، مع توضيح لاحق للتكلفة الفعلية.

27- تخضع البيانات المحاسبية للإفصاح ، مع مراعاة الأهمية النسبية ، للمعلومات التالية على الأقل:

- بشأن طرق تقييم قوائم الجرد حسب مجموعاتهم (أنواعها) ؛

- حول عواقب التغييرات في طرق تقدير المخزون ؛

- على قيمة المخزون المتعهد به ؛

- على حجم وحركة الاحتياطيات لاستهلاك الأصول المادية.

من أجل تحسين التنظيم القانوني في مجال المحاسبة والتقارير المالية ، وافقت وزارة المالية في الاتحاد الروسي على لائحة المحاسبة "" (PBU 5/2012) ، والتي تدخل حيز التنفيذ مع البيانات المالية لعام 2013. المقال يناقش التغييرات الرئيسية الواردة في هذا المستند.

إن PBU الجديد ، إلى حد أكبر من PBU 5/01 الحالي "محاسبة المخزونات" ، أقرب إلى متطلبات المعايير الدولية لإعداد التقارير المالية.

التغييرات الرئيسية التي تدخل حيز التنفيذ تتعلق بالنقاط التالية (الشكل 1):

نظرة عامة على التغييرات الرئيسية في محاسبة المخزون التي تدخل حيز التنفيذ مع اعتماد لائحة المحاسبة "محاسبة المخزون" (PBU 5/2012)

وفقا للفقرة 1 من ثانية. 1 PBU 5/2012 يحدد قاعدة التكوين في المحاسبة والبيانات المالية للمعلومات المتعلقة باحتياطيات المنظمات (باستثناء مؤسسات الائتمان ومؤسسات الدولة (البلدية)) التي تعتبر كيانات قانونية بموجب تشريعات الاتحاد الروسي.

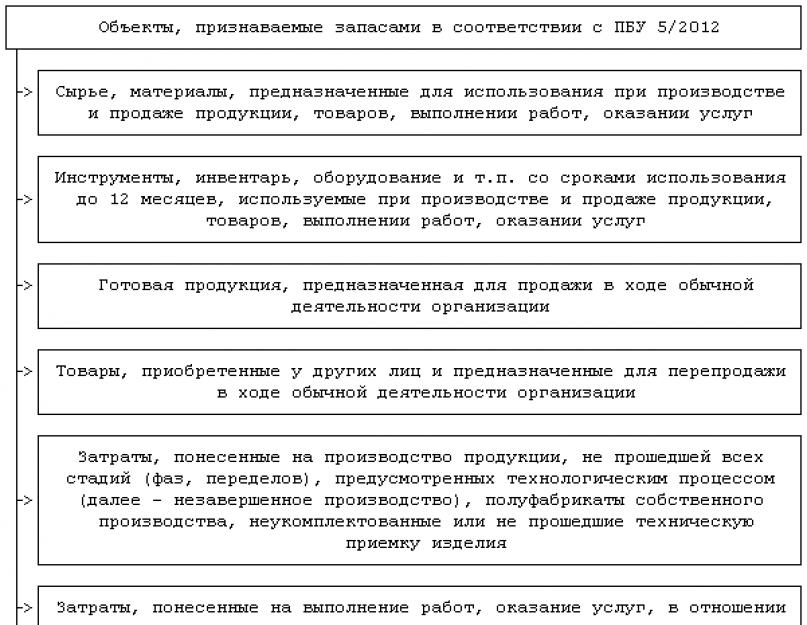

وفقا للفقرة 2 من ثانية. 1 PBU 5/2012 في المحاسبة ، يتم الاعتراف بالعناصر التالية كاحتياطيات (الشكل 2):

يتم الاعتراف بالعناصر كاحتياطيات وفقًا لـ PBU 5/2012

أرز. 2

وبالتالي ، تم توسيع نطاق الوثيقة. بالإضافة إلى الموارد المخصصة للبيع في سياق الأنشطة العادية للمنظمة (السلع والمنتجات النهائية) ، يتضمن PBU 5/2012 الأصول التي هي في طور الإنتاج للبيع اللاحق (أداء العمل ، توفير من الخدمات) في سياق الأنشطة العادية للمنظمة ، أي العمل الجاري (الشكل 3).

مقارنة بين نطاق PBU 5/2012 و PBU 5/01

أرز. 3

وفقا للفقرة 3 من ثانية. 1 احتياطيات PBU 5/2012 غير معترف بها:

1) المواد الخام والمواد والمنتجات المعدة للاستخدام في إنشاء الأصول غير المتداولة للمنظمة ؛

2) الاستثمارات المالية للمنظمة ، بما في ذلك تلك المخصصة لإعادة البيع ؛

3) الأصول المادية التي تحتفظ بها المنظمة في حالة حفظ ، في عملية المعالجة كمواد خام يتم توفيرها ، على أساس اتفاقية العمولة ، في عملية النقل ، إلخ.

إذا تغير تعيين المخزون المعترف به بطريقة لا يمكن الاعتراف بها كمخزون (على سبيل المثال ، المواد المحتفظ بها سابقًا لإعادة البيع أصبحت محتفظ بها لإنشاء أصول غير متداولة) ، تقوم المنشأة بتحويل هذه المخزونات إلى فئة مناسبة أخرى من الأصول.

يتم إنشاء وحدة محاسبة المخزون من قبل المنظمة بطريقة تضمن تكوين معلومات كاملة وموثوقة حول هذه الاحتياطيات في البيانات المحاسبية والمالية للمنظمة ، اعتمادًا على نوع الاحتياطيات ، وإجراءات الاستحواذ عليها ، وإنشائها والاستخدام. يمكن أن تكون وحدة محاسبة المخزون عبارة عن رقم صنف أو دفعة أو مجموعة متجانسة أو كائن فردي أو جزء منه.

من بين التغييرات التي تم إجراؤها على PBU 5/01 "محاسبة المخزونات" ، من المهم تحديد لحظة الاعتراف بالمخزونات في المحاسبة.

وفقا للفقرة 6 من ثانية. 1 ستؤخذ احتياطيات PBU 5/2012 في الاعتبار في وقت الانتقال إلى المنظمة من المخاطر والفوائد الاقتصادية المرتبطة بملكية الاحتياطيات. كقاعدة عامة ، تتزامن هذه اللحظة مع نقل الملكية أو نقل الأصول. يتزامن الانتقال إلى إدارة المخاطر والمكافآت الاقتصادية مع نقل الأصول في حالة الحاجة إلى إظهار المخزون في الميزانية العمومية قبل نقل الملكية. على سبيل المثال ، في حالة الدفع المؤجل ، عندما تنتقل الملكية إلى المشتري عند الدفع ، بموجب شروط الاتفاق بين الطرفين.

PBU 5/01 ، وكذلك المبادئ التوجيهية المنهجية لمحاسبة المخزونات المعتمدة بأمر من وزارة المالية الروسية بتاريخ 28 ديسمبر 2001 N 119n (المشار إليها فيما يلي باسم المبادئ التوجيهية) ، لا تذكر لحظة الاعتراف بالاحتياطيات واعتمادها على نقل الملكية. تحدد المبادئ التوجيهية أنه إذا لم يكن لدى المنظمة الحق في ملكية الأصول المادية المستلمة ، يتم احتساب الأخيرة في حسابات خارج الرصيد.

يشير البند 36 من التعليمات المنهجية إلى الحاجة إلى رسملة عمليات التسليم غير المحسوبة ، أي المخزونات الواردة التي لا توجد مستندات تسوية لها. يشير هذا إلى الأصول التي ليس لها وضع محدد ، والتي قد لا يكون للمؤسسة الحق في امتلاكها. لا يحدد PBU 5/2012 الإجراء لحساب عمليات التسليم التي لم يتم إصدار فواتير بها. إذا تم الاعتراف بهذه الاحتياطيات في الميزانية العمومية للمنظمة ، يجب على المرء أن ينطلق من المعيار العام للحصول ، مع الأصول ، على المخاطر والفوائد الاقتصادية المقابلة ، وكذلك من الحكم المهني للفرد.

وفقا للفقرة 1 من ثانية. 2 PBU 5/2012 ، يتم تقييم المخزونات عند الاعتراف في المحاسبة بمبلغ التكاليف الفعلية لاقتنائها أو شراؤها أو معالجتها أو إنتاجها أو تسليمها إلى مكان استخدامها أو بيعها ، ووضعها في الحالة اللازمة لاستخدامها أو بيعها .

الاستثناءات هي منتجي الزراعة والغابات ومصايد الأسماك ، وكذلك المنظمات العاملة في أنشطة الوساطة في بورصة السلع. وفقا للفقرة 19 من ثانية. 2 PBU 5/2012 ، يحق لهذه المنظمات تقييم الاحتياطيات عند الاعتراف بها كأصل وفي تواريخ إعداد التقارير اللاحقة بالقيمة السوقية الحالية. إن المنظمة التي اتخذت قرارًا بتقدير الاحتياطيات وفقًا لهذه الفقرة ملزمة بالالتزام المستمر بهذا القرار في المستقبل.

يتم تضمين المبالغ التالية في تكلفة المخزون عندما يتم شرائها من أشخاص آخرين (الشكل 4).

المبالغ المدرجة في تكلفة المخزون عندما يتم شرائها من الآخرين

أرز. 4

يتم تضمين المبالغ المدفوعة و (أو) المستحقة للمورد في تكلفة المخزون ، مع مراعاة جميع الأقساط والخصومات والحوافز الأخرى المقدمة إلى المنظمة فيما يتعلق بشراء المخزون ، بغض النظر عن شكل توفيرها. ضع في اعتبارك مثالاً لتشكيل تكلفة المخزون في حالة الخصم من قبل المورد.

مثال 1

تشتري شركة ذات مسؤولية محدودة "Romashka" مواد من شركة "Luchik" ذات المسؤولية المحدودة بقيمة 4.720.000 روبل. (بما في ذلك ضريبة القيمة المضافة - 720،000 روبل) ، بينما تقدم Luchik LLC خصمًا بنسبة 5 ٪. خدمات شركة وسيطة تصل إلى 177000 روبل. (بما في ذلك ضريبة القيمة المضافة - 27000 روبل).

1. سنعيد حساب تكلفة المواد ، مع مراعاة الخصم.

1) تحديد مقدار الخصم:

4،720،000 روبل × 5٪ = 236000 روبل ؛

2) احسب تكلفة المواد بدون خصومات:

4،720،000 روبل - 236000 روبل. = 4484000 روبل.

3) تحديد مقدار ضريبة "المدخلات":

4،484،000 روبل × 18/118 = 684000 روبل ؛

4) المبلغ المدرج في تكلفة المخزون سيكون 3800000 روبل. (4484000 روبل - 684000 روبل).

2. سنعكس عمليات شراء المواد في المحاسبة:

1) المواد المستلمة تقيد:

حساب الخصم 10 "المواد"

رصيد الحساب 60 "التسويات مع الموردين والمقاولين" 3800000 روبل ؛

2) تؤخذ ضريبة القيمة المضافة على الأشياء الثمينة المقتناة في الاعتبار:

رصيد الحساب 60 "التسويات مع الموردين والمقاولين" 684000 روبل ؛

3) تنعكس مصاريف خدمات شركة وسيطة:

حساب الخصم 10 "المواد"

رصيد الحساب 60 "التسويات مع الموردين والمقاولين" 150000 روبل ؛

4) تؤخذ ضريبة القيمة المضافة على خدمات شركة وسيطة في الاعتبار:

الحساب المدين 19 "ضريبة القيمة المضافة على الأصول المادية المقتناة"

رصيد الحساب 60 "التسويات مع الموردين والمقاولين" 27000 روبل ؛

5) ينعكس الدفع مقابل المواد للمورد والخدمات للشركة الوسيطة:

الحساب المدين 60 "التسويات مع الموردين والمقاولين"

رصيد الحساب 51 "حسابات التسوية" 4661000 روبل ؛

6) المقبولة لخصم ضريبة القيمة المضافة على تكلفة شراء المواد:

حساب الخصم 68 "حسابات الضرائب والرسوم" ، الحساب الفرعي "ضريبة القيمة المضافة" ،

رصيد الحساب 19 "ضريبة القيمة المضافة على المكتسبة

القيم المادية "711000 روبل.

وبالتالي ، فإن التكلفة الأولية للمواد هي 3950000 روبل. (3،800،000 روبل + 150000 روبل).

يعكس RAS 5/2012 الإجراء الخاص بتكوين تكلفة المخزون عندما يتم الحصول عليها وفقًا لشروط التأجيل (خطة الأقساط) للدفع. لا يحتوي PBU 5/01 على هذا الحكم. في هذه الحالة ، تشمل تكلفة المخزون المبلغ الذي كانت ستدفعه المنظمة في حالة عدم وجود تأجيل (خطة التقسيط). يتم احتساب الفرق بين المبلغ المحدد والمبلغ الاسمي للأموال المستحقة الدفع في المستقبل بالطريقة المحددة لمحاسبة المصروفات المتعلقة بالوفاء بالالتزامات المتعلقة بالقروض والاعتمادات المستلمة طوال فترة التأجيل (خطة الأقساط) بأكملها.

عندما تحصل مؤسسة على مخزون بموجب عقود تنص على الوفاء بالالتزامات (الدفع) كليًا أو جزئيًا بوسائل غير نقدية (بما في ذلك اتفاقية التبادل) ، فإن تكلفة المخزونات (من حيث وفاء الالتزامات غير النقدية يعني) هو المبلغ الذي يمكن أن تبيع به المنظمة الممتلكات غير النقدية المنقولة مقابل النقد وحقوق الملكية والأشغال والخدمات. إذا كان من المستحيل تحديد المبلغ المحدد ، فإن تكلفة المخزون تعتبر القيمة الدفترية للأصول غير النقدية المنقولة ، والتكاليف الفعلية لأداء العمل ، وتقديم الخدمات.

عندما تتلقى المنظمة قوائم جرد كمساهمة في رأس المال (السهم) المصرح به ، تعتبر تكلفة المخزونات هي قيمتها النقدية ، ويتم تحديدها بالاتفاق بين المؤسسين.

مثال 2

عندما تم إنشاء LLC "Luchik" ، تقرر أن يساهم أحد المؤسسين بمخزونه كمساهمة في رأس المال المصرح به. القيمة النقدية للمساهمة وفقًا للوثائق التأسيسية هي 25000 روبل. تم أخذ المخزون في الاعتبار.

في محاسبة المنظمة ، يجب أن يتم الترحيل:

1) يتم سداد دين المؤسس على المساهمة في رأس المال المصرح به عن طريق تحويل المخزون الخاص به:

حساب الخصم 10 "المواد"

رصيد الحساب 75 "التسويات مع المؤسسين" 25000 روبل.

بلغت تكلفة المخزون في المحاسبة 25000 روبل.

تعتبر تكلفة المخزونات المتبقية عند التخلص منها أو المستردة في عملية الصيانة الحالية والإصلاح وإعادة الإعمار وتحديث الأصول الثابتة والأصول الأخرى أصغر القيمتين التاليتين (الشكل 5).

إجراء تكوين تكلفة المخزونات المتبقية عند التخلص منها أو استردادها في عملية الصيانة الحالية ، والإصلاح ، وإعادة الإعمار ، وتحديث الأصول الثابتة

أرز. 5

مثال 3

LLC "Luchik" شطب الجهاز بسبب عدم ملاءمته. في البداية ، كانت تكلفة الأصول الثابتة 500000 روبل. مقدار الاستهلاك المتراكم - 450،000 روبل. القيمة الدفترية للأصول الثابتة 50000 روبل. عندما تم التخلص من الأصل الثابت ، ظلت الخردة المعدنية مناسبة للاستخدام مرة أخرى.

سيتم عمل الإدخالات التالية في السجلات المحاسبية:

1) يتم شطب التكلفة الأولية للأصل الثابت:

الخصم من الحساب 01 "الأصول الثابتة" ، الحساب الفرعي "التصرف" ،

اعتماد الحساب 01 "الأصول الثابتة" 500000 روبل ؛

2) يتم شطب مبلغ الاستهلاك المتراكم:

الحساب المدين 02 "إهلاك الأصول الثابتة"

اعتماد الحساب 01 "الأصول الثابتة" ، الحساب الفرعي "التصرف" ، 450.000 روبل ؛

3) شطب القيمة المتبقية للآلة:

اعتماد الحساب 01 "الأصول الثابتة" ، الحساب الفرعي "التصرف" ، 50000 روبل ؛

4) تُستحق أجور العمال المشاركين في تصفية الأصول الثابتة:

حساب الخصم 91 "الإيرادات والمصروفات الأخرى" ، الحساب الفرعي "مصروفات أخرى" ،

ائتمان الحساب 70 "تسوية مع الموظفين للأجور" 10000 روبل.

عند قبول الخردة المعدنية للمحاسبة ، حدد خبير مستقل قيمتها السوقية الحالية ، والتي بلغت 70000 روبل.

القيمة الإجمالية للقيمة الدفترية للأصول التي يتم التخلص منها وتكاليف التخلص منها وتكاليف استرداد الاحتياطيات هي 60000 روبل. (10000 روبل + 50000 روبل) وهو الأصغر مقارنة بتقييم السوق الحالي ؛

5) تؤخذ في الاعتبار المواد المناسبة للاستخدام الإضافي:

حساب الخصم 10 "المواد"

دائن الحساب 91 "الإيرادات والمصروفات الأخرى" ، الحساب الفرعي "أخرى

الدخل "، 60000 روبل.

يتمثل أحد الابتكارات المهمة في إدراج متطلبات الرسملة في التكلفة الأولية (الفعلية) للمخزونات ، وتكاليف الوفاء بالتزامات التفكيك وإزالة المخزونات واستعادة البيئة في المنطقة التي يشغلونها. تنعكس هذه النقطة في البند 14 من PBU 5/2012 ، والتي بموجبها تشمل تكلفة المخزون:

- تكاليف جلب المخزونات إلى الحالة التي تكون فيها مناسبة للاستخدام للأغراض المخططة ، بما في ذلك تكاليف إعادة العمل والفرز والتعبئة وتحسين الخصائص التقنية للمخزون ؛

- تكاليف شراء وتسليم المخزونات إلى مكان استخدامها ؛

- مقدار المسؤولية المقدرة عن التفكيك وإزالة المخزونات واستعادة البيئة في الموقع المشغول من قبلهم ، والتي نشأت أثناء الاستحواذ أو إنشاء المخزونات.

يوضح الشكل 6 مقارنة بين PBU 5/01 و PBU 5/2012 من حيث تكوين التكاليف المدرجة في تكلفة المخزون ، جنبًا إلى جنب مع المبالغ المحولة في حالة الاستحواذ عليها من أشخاص آخرين ، على أساس خطة أقساط مؤجلة ) أساسًا ، بموجب عقود تنص على الوفاء بالالتزامات (الدفع) كليًا أو جزئيًا بأموال غير نقدية ، واستلام المنظمة للاحتياطيات كمساهمة في رأس المال (السهم) المصرح به ، عند التصرف أو الاستخراج في عملية الصيانة الحالية والإصلاح وإعادة الإعمار وتحديث الأصول الثابتة والأصول الأخرى.

مقارنة PBU 5/01 و PBU 5/2012 من حيث تكوين التكاليف المدرجة في تكلفة المخزون

أرز. 6

وبالتالي ، يحتوي PBU 5/2012 على بند تكلفة إضافي ، والذي يتضمن مبلغ الالتزام التقديري لتفكيك وإزالة الاحتياطيات واستعادة البيئة في المنطقة التي يشغلونها ، والتي نشأت أثناء الاستحواذ أو إنشاء الاحتياطيات.

تشمل تكلفة المخزونات أثناء إنشائها وإنتاجها ومعالجتها في مراحل مختلفة من عملية الإنتاج التكاليف المرتبطة مباشرة بتنفيذ وإدارة وصيانة عملية الإنتاج (تكلفة المواد الخام والمواد ، ومزايا الموظفين ، والاستهلاك ، والصيانة ، والصيانة. الأصول الثابتة ، واستهلاك الأصول غير الملموسة).

إذا كانت نتيجة الإنتاج هي إطلاق أكثر من نوع واحد من المنتجات (عمل ، خدمة) ، فإن تلك التكاليف التي لا يمكن أن تُعزى إلى إنتاج نوع معين من المنتجات (العمل ، الخدمة) يتم توزيعها بين هذه الأنواع بما يتناسب مع القاعدة التي أنشأتها المنظمة. على هذا النحو ، يمكن استخدام التكاليف المرتبطة مباشرة بأنواع معينة من المنتجات ، مثل المواد الخام والمواد والأجور وما إلى ذلك. تضع المنظمة الأساس لتوزيع هذه التكاليف بين أنواع المنتجات (الأعمال ، الخدمات) بناءً على مبدأ العقلانية وتطبقها باستمرار.

تكلفة المخزون لا تشمل التكاليف التالية (الشكل 7).

المبالغ غير المدرجة في تكلفة المخزون وفقًا للفقرة 16 من PBU 5/2012

أرز. 7

وفقًا للفقرة 6 من PBU 5/01 ، لا يتم تضمين الأعمال العامة والمصروفات المماثلة الأخرى في التكاليف الفعلية لاقتناء المخزون ، إلا عندما تكون مرتبطة بشكل مباشر بشراء المخزون.

تُطرح أسئلة بخصوص تضمين تكلفة قوائم الجرد لتكاليف أجور موظفي قسم المشتريات ، وتكاليف صيانة المستودعات (القواعد) ، ويتم تضمين جزء واحد من هذه التكاليف (الفرز والتعبئة) ، وفقًا للمشروع ، في القائمة في تكلفة المخزون ، والآخر لا ينطبق على الإنتاج ومعالجة المخزون.

يغطي معيار المحاسبة الدولي 2 - المخزون هذه النقطة بشكل أكثر وضوحًا وتفصيلاً. يحدد البند 10 من هذا المعيار ثلاث مجموعات من التكاليف المدرجة في تكلفة الإنتاج ، وهي: الإنتاج متغير مباشرالتكاليف والإنتاج المتغيرات غير المباشرةالتكاليف والإنتاج دائم غير مباشرالتكاليف ، والتي يشار إليها عمومًا بمصروفات الإنتاج العامة.

أمثلة على التكاليف المتغيرة للمجموعة الأولى هي المواد الخام والمواد الأساسية ، وأجور عمال الإنتاج مع المستحقات ، وما إلى ذلك. هذه هي التكاليف التي يمكن أن تعزى مباشرة إلى تكلفة منتجات محددة على أساس بيانات المحاسبة الأولية.

تشمل تكاليف الإنتاج غير المباشرة المتغيرة (المجموعة الثانية) تلك التكاليف التي تعتمد بشكل مباشر أو تعتمد بشكل مباشر تقريبًا على التغيرات في حجم الأنشطة ، ولكن نظرًا للسمات التكنولوجية للإنتاج ، لا يمكن أو لا يمكن أن تُنسب مباشرة إلى التصنيع. منتجات. ومن الأمثلة المدهشة على هذه التكاليف تكاليف المواد الخام في الصناعات المعقدة (أثناء معالجة المواد الخام - الفحم - فحم الكوك والغاز والبنزين وقطران الفحم والأمونيا). عندما يتم فصل الحليب ، يتم الحصول على الحليب منزوع الدسم والقشدة. يمكن تقسيم تكاليف المواد الخام حسب أنواع المنتجات في هذه الأمثلة بشكل غير مباشر فقط.

المجموعة الثالثة من التكاليف ، المحددة في البند 10 من المعايير الدولية لإعداد التقارير المالية ، - تكاليف الإنتاج العامة غير المباشرة الثابتة - تشمل تكاليف الإنتاج العامة التي لا تتغير أو بالكاد تتغير نتيجة للتغيرات في حجم الإنتاج (إهلاك المباني الصناعية ، الهياكل ، المعدات ؛ مصاريف إصلاحها وصيانتها ؛ نفقات صيانة جهاز إدارة الورشة وموظفي المتجر الآخرين).

يتم تنظيم ترتيب الإدراج في تكلفة كل مجموعة من التكاليف وتحديده بوضوح في معيار المحاسبة الدولي (IAS) 2 "المخزون".

المنظمات التي لديها عملية إنتاج معقدة أو مجموعة كبيرة من المنتجات النهائية لها الحق في تحديد تكلفة المخزون بالتكاليف (القياسية) المخططة. عند استخدام هذه الطريقة ، تحدد المنظمة تكلفة المخزون على أنها التكلفة المخططة لاكتساب وإنتاج ومعالجة المخزون. يتم تحديد التكاليف القياسية من قبل المنظمة على أساس الأحجام العادية (المطلوبة عادة) للمواد الخام والمواد والعمالة والموارد الأخرى واستخدام الطاقة الإنتاجية وتخضع لمراجعة منتظمة وفقًا لظروف الإنتاج الحالية.

هناك ابتكار مهم آخر يتعلق بنهج تحديد التكلفة الفعلية للمخزونات فيما يتعلق بالمنظمات التجارية.

وفقًا للبند 18 ، يحق لتجار التجزئة الذين لديهم مجموعة كبيرة من السلع تحديد تكلفة المخزون بناءً على أسعار بيعهم. عند استخدام هذه الطريقة ، تحدد المنظمة تكلفة البضائع بأسعار بيعها ، مخفضة بمقدار هوامش التجارة. في هذه الحالة ، يحق للمنظمة أن تأخذ في الاعتبار الهامش التجاري بشكل منفصل عن البضائع التي يتم احتسابها بأسعار بيعها. في هذه الحالة ، يجب أن تنعكس البضائع في الميزانية العمومية صافية من الهامش التجاري. تخضع قيمة هوامش التجارة لمراجعة منتظمة وفقًا للظروف الحالية لشراء وبيع البضائع.

في الوقت الحالي ، يحق للمنظمات التجارية أن تنسب تكاليف شراء وتسليم البضائع إلى المستودعات المركزية (القواعد) مباشرة إلى التكاليف (الفقرة 13 من PBU 5/01). لا يحتوي PBU 5/2012 على هذا الاستثناء للمنظمات التجارية. تم وضع إجراء عام لتشكيل التكلفة الفعلية للمخزون: يتم تضمين تكاليف الشراء وتسليم المخزونات إلى مكان استخدامها في تكلفة المخزون. ترك PBU 5/2012 للمؤسسات التجارية الحق فقط في استخدام طريقة تقييم بديلة - بسعر البيع.

يحدد PBU 5/2012 طرق الحساب البديلة التالية للتقييم الأولي للاحتياطيات (الشكل 8).

طرق بديلة لتقدير الاحتياطي المبدئي PBU 5/2012

أرز. 8

ترتبط طرق التقييم بالتكاليف (القياسية) المخططة أو بسعر البيع بشكل أساسي بتقييم العمل الجاري ، والمنتجات النهائية ، والسلع. ينص PBU 5/2012 على أن التقييم عن طريق بيع القيمة مناسب للشركات التجارية ، وبالتكاليف المخطط لها - للمؤسسات التي لديها مجموعة كبيرة من الاحتياطيات. لمنتجي الزراعة والغابات ومصايد الأسماك الحق في تقييم الاحتياطيات بالقيمة السوقية الحالية.

ينعكس إجراء التقييم الحالي للاحتياطيات في ثانية. 3 PBU 5/2012.

يتم تقييم المخزون في تاريخ الميزانية العمومية على أساس القيم التالية ، أيهما أقل:

1) التكلفة ، التي تم تحديدها وفقًا للطرق التي تمت مناقشتها أعلاه ؛

2) السعر المقدر لبيع المخزون مخصوماً منه التكاليف اللازمة لإكمال إنتاج المخزون وتجهيزه وتجهيزه للبيع والقيام بالبيع (يشار إليه فيما بعد بسعر البيع الصافي).

إذا تجاوزت القيمة الدفترية للمخزون صافي القيمة الممكن تحقيقها ، يتم تخفيض المخزون إلى صافي القيمة الممكن تحقيقها.

علامات زيادة محتملة في القيمة الحالية للأسهم على صافي القيمة الممكن تحقيقها هي تقادم الأسهم ، وفقدان صفاتها الأصلية ، وانخفاض قيمتها السوقية الحالية ، وتضييق أسواق الأسهم ، وما إلى ذلك.

في حالة زيادة صافي القيمة الممكن تحقيقها للمخزون المخصوم سابقًا ، يتم إعادة قياس هذه المخزونات إلى صافي القيمة الممكن تحقيقها ، ولكن ضمن الانخفاض المعترف به سابقًا للمخزون.

يتم الاعتراف بمبلغ التخفيض من قيمة المخزون إلى صافي القيمة الممكن تحقيقها ، وكذلك خسارة المخزون ، كمصروف للأنشطة العادية في الفترة التي حدث فيها انخفاض في قيمتها أو حدثت خسارة. تقيد إعادة تقييم المخزون إلى صافي القيمة الممكن تحقيقها ، في حدود التخفيض المعترف به سابقًا ، في تخفيض مصروفات التشغيل العادية في الفترة التي حدثت فيها الزيادة في صافي القيمة الممكن تحقيقها للمخزون.

يتم تقييم المخزونات التي لا يمكن أن تحل محل بعضها البعض في عملية الإنتاج وفي المبيعات (على سبيل المثال ، المنتجات المصنوعة حسب الطلب) بتكلفة كل وحدة من هذا المخزون.

إذا كانت المخزونات عبارة عن مجموعة من الوحدات القابلة للتبديل (المتجانسة) ، فإن تقييمها في تاريخ التقرير يتم إجراؤه بإحدى الطرق التالية:

1) بمتوسط التكلفة المرجح ؛

2) FIFO ("ما يرد أولاً يخرج أولاً").

يجب تقييم المخزونات التي لها خصائص متشابهة وتؤدي وظائف مماثلة في أعمال الكيان باستمرار باستخدام نفس طريقة التقييم.

يحسب نهج متوسط التكلفة المرجح تكلفة كل عنصر من عناصر المخزون بناءً على متوسط التكلفة المرجح لمخزونات العناصر القابلة للتبديل في بداية الفترة وتكلفة العناصر القابلة للتبديل المشتراة أو المنتجة خلال فترة معينة. يمكن حساب متوسط التكلفة المرجح بشكل دوري عند استلام كل دفعة إضافية من أصناف المخزون.

تعتمد طريقة تقييم ما يرد أولاً يصرف أولاً على افتراض أن المخزونات تستخدم في التسلسل الذي تم الحصول عليها (استلامها). يتوافق تقييم المخزونات التي هي أول من يدخل الإنتاج (البيع) مع تقييم عمليات الاستحواذ الأولى. عند تطبيق هذه الطريقة ، فإن تقييم المخزون الذي لم يتم شطبه في تاريخ التقرير يتم إجراؤه في تقييم أحدث عمليات الاستحواذ.

ينعكس الإجراء الخاص بإقرار المصروفات المرتبطة بشراء وإنشاء وتخزين المخزونات في القسم. 4 PBU 5/2012.

يتم شطب تكلفة المخزون المباع إلى مصاريف التشغيل العادية في نفس الوقت الذي يتم فيه إثبات عائدات بيعها.

تنعكس الأسهم في البيانات المالية وفقاً لتصنيفها (توزيعها إلى مجموعات ، أنواع) بناءً على طبيعتها ووظائفها في النشاط الاقتصادي للمؤسسة.

في البيانات المالية ، تخضع المعلومات التالية للإفصاح مع مراعاة الأهمية النسبية:

- التكلفة الأولية والمبلغ المتراكم للتخفيض من قيمة المخزون إلى صافي القيمة الممكن تحقيقها في بداية ونهاية فترة إعداد التقارير حسب مجموعات (أنواع) المخزون ؛

- تكلفة المخزون المعترف به كأصل للفترة المشمولة بالتقرير حسب مجموعات (أنواع) المخزون ؛

- تكلفة المخزون المعترف بها كمصروفات للأنشطة العادية للفترة المشمولة بالتقرير حسب مجموعات (أنواع) المخزون ؛

- مبلغ التخفيض من المخزون إلى صافي القيمة الممكن تحقيقها المعترف به كمصروفات تشغيل لفترة التقرير ؛

- مبلغ إعادة تقييم المخزون المخصوم سابقًا إلى صافي القيمة الممكن تحقيقها ، مخصومًا من المصروفات العادية لفترة إعداد التقارير ، والإفصاح عن الأسباب التي أدت إلى زيادة صافي القيمة الممكن تحقيقها للمخزون ؛

- معدل الدوران الداخلي بين مجموعات (أنواع) الاحتياطيات لفترة التقرير حسب مجموعات (أنواع) الاحتياطيات ؛

- تكلفة المخزون المقتنى الذي لم يتم دفعه حتى تاريخ التقرير ، وكذلك قيمة المخزون المرهون ؛

- طرق تقييم الاحتياطيات المتجانسة حسب مجموعاتها (أنواعها) ؛

- عواقب التغييرات في طرق تقدير الاحتياطيات المتجانسة مقارنة بفترة التقرير السابق.

وبالتالي ، يتطلب عدد من الابتكارات تفسيرات إضافية من وزارة المالية في الاتحاد الروسي. فيما يتعلق بشراء المخزون على أساس التأجيل (خطة الأقساط) ، فليس من الواضح ما هو المبلغ الاسمي للنقد المستحق الدفع في المستقبل. أيضًا ، لا تزال اللحظة غير واضحة فيما يتعلق بإجراءات تحديد مقدار الالتزام المقدر بتفكيك وإزالة المخزونات واستعادة البيئة في المنطقة التي يشغلونها ، والتي نشأت أثناء الاستحواذ أو إنشاء المخزونات.

سبتمبر 2012

أولا - أحكام عامة

1. تحدد هذه اللائحة قواعد تشكيل المحاسبة في المعلومات المتعلقة بقوائم جرد المنظمة. تُفهم المنظمة فيما يلي على أنها كيان قانوني بموجب قوانين الاتحاد الروسي (باستثناء المؤسسات الائتمانية ومؤسسات الدولة (البلدية)).

(بصيغته المعدلة بأمر من وزارة المالية الروسية بتاريخ 25 أكتوبر 2010 رقم 132 ن)

2 - لأغراض هذه اللائحة ، تُقبل الأصول التالية للمحاسبة كقوائم جرد:

تستخدم كمواد خام ، مواد ، إلخ. في إنتاج المنتجات المعدة للبيع (أداء العمل ، تقديم الخدمات) ؛

معدة للبيع

تستخدم لاحتياجات إدارة المنظمة.

المنتجات النهائية هي جزء من المخزونات المعدة للبيع (النتيجة النهائية لدورة الإنتاج ، الأصول المنجزة بالتجهيز (الانتقاء) ، الخصائص التقنية والنوعية التي تتوافق مع شروط العقد أو متطلبات المستندات الأخرى ، في الحالات المحددة بموجب القانون).

البضائع هي جزء من المخزونات المشتراة أو المستلمة من كيانات قانونية أو أفراد آخرين ومحتفظ بها للبيع.

3. يتم اختيار الوحدة المحاسبية للمخزونات من قبل المنظمة بشكل مستقل بطريقة تضمن تكوين معلومات كاملة وموثوقة حول هذه الاحتياطيات ، فضلاً عن التحكم المناسب في وجودها وحركتها. اعتمادًا على طبيعة قوائم الجرد ، وإجراءات الحصول عليها واستخدامها ، يمكن أن تكون وحدة المخزون عبارة عن رقم صنف ، أو دُفعة ، أو مجموعة متجانسة ، إلخ.

4. لا تنطبق هذه اللائحة على الأصول التي توصف بأنها أعمال قيد التنفيذ.

(البند 4 بصيغته المعدلة بأمر من وزارة المالية الروسية بتاريخ 26 مارس 2007 رقم 26 ن)

ثانيًا. تقييم المخزون

5. يتم قبول المخزون للمحاسبة بالتكلفة الفعلية.

6. التكلفة الفعلية للمخزونات التي تم شراؤها مقابل رسم هي مبلغ التكاليف الفعلية للمؤسسة للاقتناء ، باستثناء ضريبة القيمة المضافة والضرائب الأخرى القابلة للاسترداد (باستثناء الحالات المنصوص عليها في تشريعات الاتحاد الروسي).

تشمل التكاليف الفعلية لاقتناء المخزون ما يلي:

المبالغ المدفوعة وفقًا للعقد للمورد (البائع) ؛

المبالغ المدفوعة للمنظمات للحصول على المعلومات والخدمات الاستشارية المتعلقة بشراء المخزونات ؛

الرسوم الجمركية؛

الضرائب غير القابلة للاسترداد المدفوعة فيما يتعلق بشراء وحدة المخزون ؛

الأجر المدفوع لمنظمة وسيطة يتم من خلالها الحصول على المخزونات ؛

تكاليف شراء وتسليم المخزون إلى مكان استخدامه ، بما في ذلك تكاليف التأمين. وتشمل هذه التكاليف ، على وجه الخصوص ، تكلفة شراء وتسليم المخزون ؛ تكاليف الحفاظ على وحدة المشتريات والتخزين الخاصة بالمنظمة ، وتكاليف خدمات النقل لتسليم المخزون إلى مكان استخدامها ، إذا لم يتم تضمينها في سعر المخزون الذي يحدده العقد ؛ الفوائد المتراكمة على القروض المقدمة من الموردين (قرض تجاري) ؛ المستحقة قبل محاسبة المخزون ، الفوائد على الأموال المقترضة ، إذا كانت متورطة في اقتناء هذه المخزونات ؛

تكاليف جلب المخزونات إلى الحالة التي تكون فيها مناسبة للاستخدام للأغراض المخطط لها. تشمل هذه التكاليف تكاليف المنظمة للتجهيز والفرز والتعبئة وتحسين الخصائص التقنية للمخزونات المستلمة ، والتي لا تتعلق بإنتاج المنتجات وأداء العمل وتقديم الخدمات ؛

التكاليف الأخرى المتعلقة مباشرة بشراء المخزون.

لا يتم تضمين الأعمال العامة والمصروفات المماثلة الأخرى في التكاليف الفعلية للحصول على المخزون ، إلا عندما تكون مرتبطة بشكل مباشر بشراء المخزون.

الفقرة مستبعدة. - قرار وزارة المالية الروسية بتاريخ 27 نوفمبر 2006 برقم 156 ن.

7. يتم تحديد التكلفة الفعلية للمخزونات في تصنيعها من قبل المنظمة نفسها على أساس التكاليف الفعلية المرتبطة بإنتاج هذه المخزونات. يتم تنفيذ المحاسبة وتكوين تكاليف إنتاج المخزونات من قبل المنظمة بالطريقة المحددة لتحديد تكلفة أنواع المنتجات ذات الصلة.

8. يتم تحديد التكلفة الفعلية للمخزونات التي تم المساهمة بها كمساهمة في رأس المال (الحصة) المصرح به للمنظمة بناءً على قيمتها النقدية المتفق عليها من قبل مؤسسي المنظمة (المشاركين) ، ما لم ينص تشريع الاتحاد الروسي على خلاف ذلك.

9. يتم تحديد التكلفة الفعلية للمخزونات التي تتلقاها المنظمة بموجب اتفاق تبرع أو مجانًا ، وكذلك تلك المتبقية من التخلص من الأصول الثابتة والممتلكات الأخرى ، على أساس قيمتها السوقية الحالية اعتبارًا من تاريخ قبولها. محاسبة.

لأغراض هذه اللائحة ، تعني القيمة السوقية الحالية مقدار الأموال التي يمكن الحصول عليها نتيجة بيع هذه الأصول.

10. التكلفة الفعلية للمخزونات المستلمة بموجب عقود تنص على الوفاء بالالتزامات (الدفع) بوسائل غير نقدية هي تكلفة الأصول المحولة أو التي ستنقلها المنظمة. يتم تقييم الأصول المحولة أو التي سيتم تحويلها من قبل الكيان بالسعر الذي تقوم به المنشأة عادة بتحميل أصول مماثلة في ظروف مماثلة.

إذا كان من المستحيل تحديد قيمة الأصول المنقولة أو التي ستنقلها المنظمة ، فإن تكلفة المخزونات التي تتلقاها المنظمة بموجب عقود تنص على الوفاء بالالتزامات (الدفع) في الأموال غير النقدية يتم تحديدها على أساس السعر في أي مخزون مشابه يتم الحصول عليه في ظروف مماثلة.

11. تشمل التكلفة الفعلية للمخزونات ، المحددة وفقًا للفقرات 8 و 9 و 10 من هذه اللائحة ، أيضًا التكاليف الفعلية للمنظمة لتسليم المخزونات ووضعها في حالة مناسبة للاستخدام ، كما هو مذكور في الفقرة 6 من هذا النظام.

12. التكلفة الفعلية للمخزونات ، التي يتم قبولها فيها للمحاسبة ، لا تخضع للتغيير ، إلا في الحالات المنصوص عليها في تشريعات الاتحاد الروسي.

13. قد تتضمن المنظمة التي تقوم بأنشطة تجارية تكاليف شراء البضائع وتسليمها إلى المستودعات المركزية (القواعد) ، والتي يتم تكبدها قبل نقلها للبيع ، لإدراجها في تكلفة البيع.

يتم تقييم البضائع المشتراة من قبل منشأة للبيع بتكلفة الشراء. يُسمح لمنظمة تعمل في تجارة التجزئة بتقييم البضائع المشتراة بسعر البيع مع بدل منفصل للعلامات التجارية (الخصومات).

13.1. يمكن للمؤسسة التي لها الحق في تطبيق أساليب محاسبية مبسطة ، بما في ذلك البيانات المحاسبية (المالية) المبسطة ، تقييم المخزونات المكتسبة بسعر المورد. في نفس الوقت ، يتم تضمين التكاليف الأخرى المتعلقة مباشرة باقتناء المخزون في تكلفة الأنشطة العادية بكامل المبلغ في الفترة التي تم تكبدها فيها.

(تم تقديم البند 13.1 بأمر من وزارة المالية الروسية بتاريخ 16 مايو 2016 N 64n)

13.2. قد تعترف المؤسسة الصغيرة التي لها الحق في تطبيق طرق محاسبية مبسطة ، بما في ذلك البيانات المحاسبية (المالية) المبسطة ، بتكلفة المواد الخام والمواد والسلع والتكاليف الأخرى للإنتاج والتحضير للبيع للمنتجات والسلع كجزء من تكاليف الأنشطة العادية بكامل قيمتها عند اقتنائها (تم تنفيذها).

منظمة أخرى لديها الحق في تطبيق أساليب محاسبية مبسطة ، بما في ذلك البيانات المحاسبية (المالية) المبسطة ، قد تعترف بهذه التكاليف كمصروفات للأنشطة العادية بالمبلغ الكامل ، بشرط أن طبيعة نشاط هذه المنظمة لا تعني ضمناً وجود أرصدة كبيرة من مخزون المواد والإنتاج.

في الوقت نفسه ، تعتبر الأرصدة الكبيرة للمخزون بمثابة أرصدة من هذا القبيل ، والمعلومات حول وجودها في البيانات المالية للمنظمة قادرة على التأثير على قرارات مستخدمي البيانات المالية لهذه المنظمة.

(تم تقديم البند 13.2 بأمر من وزارة المالية الروسية بتاريخ 16 مايو 2016 N 64n)

13.3. قد تقوم المنظمة التي لها الحق في تطبيق طرق محاسبية مبسطة ، بما في ذلك البيانات المحاسبية (المالية) المبسطة ، بالاعتراف بمصروفات اقتناء المخزونات المخصصة لاحتياجات الإدارة كجزء من مصروفات الأنشطة العادية بالمبلغ الكامل عند اقتنائها (تم تنفيذها) .).

(تم تقديم البند 13.3 بأمر من وزارة المالية الروسية بتاريخ 16 مايو 2016 N 64n)

14. يتم أخذ المخزونات التي لا تنتمي إلى المنظمة ، ولكن يتم استخدامها أو التخلص منها وفقًا لشروط العقد ، في الاعتبار في التقييم المنصوص عليه في العقد.

15. مستبعد. - قرار وزارة المالية الروسية بتاريخ 27 نوفمبر 2006 برقم 156 ن.

ثالثا. إصدار قوائم الجرد

16. عندما يتم الإفراج عن المخزون (باستثناء السلع المحسوبة بقيمتها البيعية) إلى الإنتاج والتخلص منه بطريقة أخرى ، يتم إجراء تقييمه بإحدى الطرق التالية:

على حساب كل وحدة ؛ بمتوسط تكلفة

بتكلفة الشراء الأول للمخزون (طريقة FIFO) ؛

يعتمد استخدام إحدى هذه الطرق لمجموعة (نوع) المخزون على افتراض تسلسل تطبيق السياسات المحاسبية.

17. المخزونات التي تستخدمها المنظمة بطريقة خاصة (معادن ثمينة ، أحجار كريمة ، إلخ) ، أو مخزونات لا يمكن أن تحل محل بعضها البعض ، يمكن تقييمها بتكلفة كل وحدة من هذه المخزونات.

18. يتم تقييم المخزون بمتوسط التكلفة لكل مجموعة (نوع) من المخزونات بقسمة التكلفة الإجمالية لمجموعة (نوع) المخزون على عددها ، والتي تتكون على التوالي من التكلفة ومبلغ الرصيد في بداية الشهر واستلام المخزونات خلال هذا الشهر.

19. يستند التقدير بتكلفة الشراء الأول للمخزونات (طريقة FIFO) إلى افتراض استخدام المخزونات في غضون شهر وفترة أخرى في تسلسل اقتنائها (الاستلام) ، أي يجب تقييم المخزون الأول الذي يتم طرحه في الإنتاج (المبيعات) بتكلفة عمليات الاستحواذ الأولى ، مع مراعاة تكلفة المخزون في بداية الشهر. عند تطبيق هذه الطريقة ، يتم تقييم المخزون في المخزون (في المخزون) في نهاية الشهر بالتكلفة الفعلية لأحدث عمليات الاستحواذ ، وتأخذ تكلفة السلع والمنتجات والأعمال والخدمات المباعة في الاعتبار تكلفة عمليات الاستحواذ المبكرة.

21. لكل مجموعة (نوع) من المخزونات ، يتم تطبيق طريقة تقييم واحدة خلال السنة المشمولة بالتقرير.

22- يتم تقييم المخزونات في نهاية الفترة المشمولة بالتقرير (باستثناء السلع المحتسبة بقيمتها البيعية) اعتمادًا على الطريقة المقبولة لتقدير المخزون عند التخلص منها ، أي على حساب كل وحدة من وحدات المخزون ، متوسط التكلفة ، تكلفة عمليات الاستحواذ الأولى.

(بصيغته المعدلة بأمر من وزارة المالية الروسية بتاريخ 26 مارس 2007 برقم 26 ن)

رابعا. الإفصاح عن المعلومات في البيانات المالية

23- تنعكس المخزونات في البيانات المالية وفقاً لتصنيفها (توزيعها في مجموعات (أنواع)) بناءً على طريقة استخدامها في إنتاج المنتجات أو أداء العمل أو تقديم الخدمات أو لاحتياجات إدارة المنظمة.

24. في نهاية السنة المشمولة بالتقرير ، تظهر المخزونات في الميزانية العمومية بتكلفة محددة على أساس الطرق المستخدمة لتقدير الاحتياطيات.

25 - تظهر المخزونات التي عفا عليها الزمن من الناحية الأخلاقية ، أو فقدت جودتها الأصلية كليًا أو جزئيًا ، أو القيمة السوقية الحالية ، التي انخفض سعر بيعها ، في الميزانية العمومية في نهاية السنة المشمولة بالتقرير ، مطروحًا منها احتياطي انخفاض في قيمة الأصول المادية. يتشكل احتياطي الانخفاض في قيمة الأصول المادية على حساب النتائج المالية للمنظمة بمقدار الفرق بين القيمة السوقية الحالية والتكلفة الفعلية للمخزون ، إذا كان الأخير أعلى من السوق الحالي قيمة.

لا يجوز تطبيق هذه الفقرة من قبل منظمة لها الحق في تطبيق أساليب محاسبية مبسطة ، بما في ذلك إعداد التقارير المحاسبية (المالية) المبسطة.

(تم تقديم الفقرة بأمر من وزارة المالية الروسية بتاريخ 16 مايو 2016 N 64n)

26 - يتم احتساب المخزونات التي تملكها المنظمة ، ولكنها في طريقها إلى المشتري أو محولة إلى المشتري بكفالة ، في المحاسبة في التقييم المنصوص عليه في العقد ، مع توضيح لاحق للتكلفة الفعلية.

27- تخضع البيانات المحاسبية للإفصاح ، مع مراعاة الأهمية النسبية ، للمعلومات التالية على الأقل:

حول طرق تقييم قوائم الجرد حسب مجموعاتهم (الأنواع) ؛

عواقب التغيرات في طرق تقدير المخزون ؛

تكلفة المخزون المتعهد به ؛

حجم وحركة الاحتياطيات لتخفيض قيمة الأصول المادية.