نظام الحسابات المحاسبية قادر على توفير أي معلومات ضرورية لأغراض التخطيط والتوحيد وإدارة ومراقبة إنجاز المهام ، ولكن لتوحيد محتوى المعلومات الاقتصادية حول الأصول الاقتصادية ، والمصادر ، والعمليات التجارية ، وكذلك من أجل البناء والتنظيم الصحيح والواضح للمحاسبة ، من الضروري وجود قائمة واضحة وخصائص محددة لكل حساب. مثل هذا المستند هو مخطط الحسابات - قائمة منهجية للحسابات المحاسبية.

|

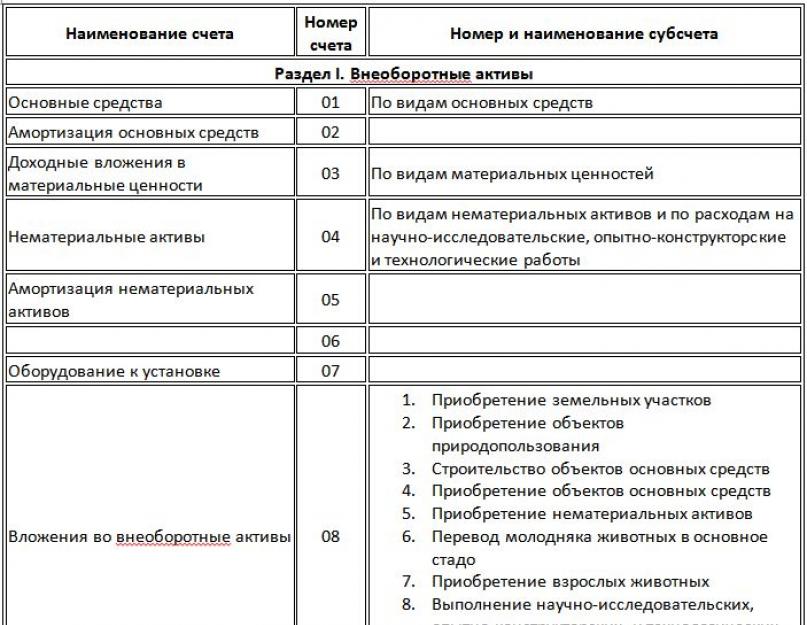

جدول الحسابات الأنشطة المالية والاقتصادية للمنظمة (تمت الموافقة عليه بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 31 أكتوبر 2000 رقم 94 ن) |

||||||||

|

أسم الحساب |

نوع الحساب |

رقم الحساب الفرعي واسمه |

||||||

|

فيما يتعلق بالتوازن |

حسب الغرض والهيكل |

|||||||

|

أصول ثابتة |

||||||||

|

أصول ثابتة |

نشيط |

رئيسي (جرد) |

حسب نوع الأصول الثابتة |

|||||

|

استهلاك الأصول الثابتة |

سلبي |

تنظيم (عداد) | ||||||

|

استثمارات مربحة في القيم المادية |

نشيط |

رئيسي (جرد) |

حسب نوع الثروة |

|||||

|

الأصول غير الملموسة |

نشيط |

رئيسي (جرد) |

حسب أنواع الأصول غير الملموسة ونفقات البحث والتطوير والعمل التكنولوجي |

|||||

|

استهلاك الأصول غير الملموسة |

سلبي |

تنظيمي (عداد) | ||||||

|

معدات للتثبيت |

نشيط |

رئيسي (جرد) | ||||||

|

الاستثمارات في الأصول غير المتداولة |

نشيط |

1. حيازة الأرض 2. اقتناء كائنات إدارة الطبيعة 3. بناء الأصول الثابتة 4. اقتناء الأصول الثابتة 5. اقتناء الأصول غير الملموسة 6. نقل الحيوانات الصغيرة إلى القطيع الرئيسي 7. شراء الحيوانات البالغة 8. أداء البحث والتطوير والعمل التكنولوجي |

||||||

|

الأصول الضريبية المؤجلة |

نشيط |

تنظيم (عداد) | ||||||

|

القسم الثاني المخزونات الصناعية |

||||||||

|

المواد |

نشيط |

أساسي (المخزون) |

1. المواد الخام 2. شراء المنتجات شبه المصنعة والمكونات والهياكل والأجزاء 3. الوقود 4. مواد التعبئة والتغليف 5. قطع غيار 6. مواد أخرى 7. المواد المنقولة للمعالجة إلى الجانب 8. مواد البناء 9. الجرد واللوازم المنزلية 10. المعدات الخاصة والملابس الخاصة في المخزون 11. المعدات الخاصة والملابس الخاصة في العملية |

|||||

|

حيوانات للنمو والتسمين |

نشيط |

أساسي (المخزون) | ||||||

|

مخصصات إهلاك الأصول المادية |

سلبي |

ينظم (يعداد) | ||||||

|

المشتريات والاستحواذ على الأصول المادية |

نشيط |

التشغيل (محسوب) | ||||||

|

الانحراف في قيمة الأصول المادية |

نشط / سلبي |

ينظم (مضاد مكمل) | ||||||

|

ضريبة القيمة المضافة على الأشياء الثمينة المقتناة |

نشيط |

رئيسي (حسابات) |

1. ضريبة القيمة المضافة على حيازة الأصول الثابتة 2. ضريبة القيمة المضافة على الأصول غير الملموسة المكتسبة 3. ضريبة القيمة المضافة على المخزون المقتنى. |

|||||

|

تكاليف الإنتاج القسم الثالث |

||||||||

|

الإنتاج الأولي |

نشيط |

التشغيل (التكلفة) | ||||||

|

منتجات نصف منتهية من إنتاجها الخاص |

نشيط |

أساسي (المخزون) | ||||||

|

الإنتاج المساعد |

نشيط |

التشغيل (محسوب) | ||||||

|

التكاليف العامة |

لا باق | |||||||

|

تكاليف التشغيل العامة |

لا باق |

تشغيلية (توزيعية جماعية) | ||||||

|

الزواج في الإنتاج |

لا باق |

التشغيل (محسوب) | ||||||

|

الصناعات الخدمية والمزارع |

نشيط |

التشغيل (محسوب) | ||||||

|

القسم الرابع المنتجات النهائية والبضائع |

||||||||

|

مخرجات المنتجات (أعمال ، خدمات) |

لا باق |

ينظم (مضاد مكمل) | ||||||

|

نشيط |

أساسي (المخزون) |

1. البضائع في المستودعات 2. البضائع في البيع بالتجزئة 3. حاويات تحت البضائع و فارغة 4. العناصر المشتراة |

||||||

|

الهامش التجاري |

سلبي |

ينظم (يعداد) | ||||||

|

المنتجات النهائية |

نشيط |

أساسي (المخزون) | ||||||

|

مصاريف البيع |

نشيط |

التشغيل (محسوب) | ||||||

|

البضاعة شحنت |

نشيط |

رئيسي (حسابات) | ||||||

|

مراحل العمل المنجزة قيد التنفيذ |

نشيط |

أساسي (المخزون) | ||||||

|

القسم الخامس النقدية |

||||||||

|

نشيط |

أساسي (المخزون) |

1. مكتب النقدية في المنظمة 2. تشغيل مكتب النقدية 3. المستندات النقدية |

||||||

|

حسابات التسوية |

نشيط |

أساسي (المخزون) | ||||||

|

حسابات العملات |

نشيط |

أساسي (المخزون) | ||||||

|

حسابات بنكية خاصة |

نشيط |

أساسي (المخزون) |

1. خطابات الاعتماد 2. دفاتر الشيكات 3. حسابات الودائع |

|||||

|

التحويلات على الطريق |

نشيط |

المخزون | ||||||

|

استثمارات مالية |

نشيط |

أساسي (المخزون) |

1. الأسهم والأسهم 2. سندات الدين 3. القروض الممنوحة 4. المساهمات بموجب اتفاقية شراكة بسيطة |

|||||

|

مخصصات إهلاك الاستثمارات في الأوراق المالية |

سلبي |

ينظم (يعداد) | ||||||

|

القسم السادس الحسابات |

||||||||

|

التسويات مع الموردين والمقاولين |

نشط / سلبي |

أساسي (العمليات الحسابية) | ||||||

|

التسويات مع المشترين والعملاء |

نشط / سلبي |

رئيسي (حسابات) | ||||||

|

مخصص الديون المشكوك في تحصيلها |

سلبي |

ينظم (يعداد) | ||||||

|

تسويات القروض والاقتراضات قصيرة الأجل |

سلبي |

أساسي (العمليات الحسابية) |

حسب أنواع الاعتمادات والقروض |

|||||

|

التسويات على القروض والقروض طويلة الأجل |

سلبي |

أساسي (العمليات الحسابية) |

حسب أنواع الاعتمادات والقروض |

|||||

|

حسابات الضرائب والرسوم |

سلبي |

أساسي (العمليات الحسابية) |

حسب أنواع الضرائب والرسوم |

|||||

|

مدفوعات التأمين الاجتماعي |

سلبي |

أساسي (العمليات الحسابية) |

1. حسابات التأمين الاجتماعي 2. تكاليف المعاشات التقاعدية 3. حسابات التأمين الصحي الإجباري |

|||||

|

التسويات مع الموظفين لكشوف المرتبات |

سلبي |

أساسي (العمليات الحسابية) | ||||||

|

حسابات مع الأشخاص المسؤولين |

نشط / سلبي |

أساسي (العمليات الحسابية) | ||||||

|

مستوطنات مع موظفين لعمليات أخرى |

نشيط |

أساسي (العمليات الحسابية) |

1. التسويات على القروض الممنوحة 2. حسابات التعويض عن الأضرار المادية |

|||||

|

التسويات مع المؤسسين |

المبني للمجهول |

أساسي (العمليات الحسابية) |

1. تسويات المساهمات في رأس المال (السهم) المصرح به 2. حسابات دفع الدخل |

|||||

|

التسويات مع مختلف المدينين والدائنين |

المبني للمجهول |

أساسي (العمليات الحسابية) |

1. تسوية الممتلكات والتأمين الشخصي 2. تسوية المطالبات 3. حساب توزيعات الأرباح المستحقة والإيرادات الأخرى 4. التسويات على المبالغ المودعة |

|||||

|

مطلوبات ضريبية مؤجلة |

سلبي |

ينظم (يعداد) | ||||||

|

المستوطنات في المزرعة |

المبني للمجهول |

أساسي (العمليات الحسابية) |

1. حسابات الممتلكات المخصصة 2. التسويات للعمليات الجارية 3. التسويات بموجب اتفاقية إدارة الثقة |

|||||

|

القسم السابع رأس المال |

||||||||

|

رأس المال المصرح به |

سلبي |

رئيسي (مخزون) | ||||||

|

الأسهم الخاصة |

نشيط |

أساسي (المخزون) | ||||||

|

رأس المال الاحتياطي |

سلبي |

رئيسي (مخزون) | ||||||

|

رأس مال إضافي |

سلبي |

رئيسي (مخزون) | ||||||

|

أرباح محتجزة (خسارة غير مغطاة) |

سلبي |

رئيسي (مخزون) | ||||||

|

تمويل الأغراض الخاصة |

سلبي |

رئيسي (مخزون) |

حسب نوع التمويل |

|||||

|

القسم الثامن النتائج المالية |

||||||||

|

لا باق |

1. الإيرادات 2. تكلفة المبيعات 3. ضريبة القيمة المضافة 9. الربح / الخسارة من المبيعات |

|||||||

|

الإيرادات والمصروفات الأخرى |

لا باق |

فعالة ماليا (مقارن) |

1. مصادر الدخل الأخرى 2. مصاريف أخرى 3. ميزان الإيرادات والمصروفات الأخرى |

|||||

|

النقص والخسائر من الأضرار التي لحقت الأشياء الثمينة |

لا باق |

تشغيلية (توزيعية جماعية) | ||||||

|

احتياطيات للمصروفات المستقبلية |

سلبي |

حسب نوع المصاريف |

||||||

|

المصاريف المستقبلية |

نشيط |

تشغيلية (توزيع الميزانية) |

حسب نوع المصاريف |

|||||

|

إيرادات الفترات المستقبلية |

سلبي |

تشغيلية (توزيع الميزانية) |

1. الدخل المقبوض على حساب الفترات المستقبلية 2. التبرعات 3. المقبوضات المستقبلية للديون لحالات النقص التي تم تحديدها خلال السنوات الماضية 4. الفرق بين المبلغ المسترد من الفاعلين والقيمة الدفترية لنقص الأشياء الثمينة |

|||||

|

الربح والخسارة |

المبني للمجهول |

كفاءة ماليا | ||||||

|

حسابات خارج الميزانية العمومية |

||||||||

|

الأصول الثابتة المؤجرة | ||||||||

|

قبول أصول المخزون لحفظها | ||||||||

|

المواد المقبولة لإعادة التدوير | ||||||||

|

قبول البضائع للعمولة | ||||||||

|

المعدات مقبولة للتركيب | ||||||||

|

أشكال التقارير الصارمة | ||||||||

|

الديون المشطوبة للمدينين المعسرين | ||||||||

|

استلام ضمانات سداد الالتزامات | ||||||||

|

ضمان الالتزامات والمدفوعات الصادرة | ||||||||

|

استهلاك الأصول الثابتة | ||||||||

|

الأصول الثابتة المؤجرة | ||||||||

تم تطوير دليل الحسابات على أساس التصنيف الاقتصادي للحسابات. يحتوي دليل الحسابات على أسماء ورموز الحسابات التركيبية (حسابات من الدرجة الأولى) والحسابات الفرعية (حسابات من الدرجة الثانية). في مخطط الحسابات ، يتم تجميع الحسابات وفقًا للمحتوى الاقتصادي للعمليات التجارية المنعكسة ويتم ترتيبها في تسلسل محدد ومبرر اقتصاديًا.

وفقًا لمخطط الحسابات ، يجب تنظيم المحاسبة في مؤسسات جميع قطاعات الاقتصاد الوطني وأنواع النشاط (باستثناء البنوك ومؤسسات الميزانية) ، بغض النظر عن التبعية ، وشكل الملكية ، والشكل التنظيمي والقانوني ، وحفظ السجلات باستخدام طريقة الدخول المزدوج.

من أجل حساب معاملات محددة ، يجوز للمؤسسات ، بالاتفاق مع وزارة المالية (أو سلطة أخرى ذات صلة) ، إدخال حسابات تركيبية إضافية ، إذا لزم الأمر ، في مخطط الحسابات باستخدام أكواد الحساب المجانية.

يتم استخدام الحسابات الفرعية الواردة في دليل الحسابات بناءً على متطلبات التحليل والرقابة وإعداد التقارير. يمكن للمؤسسات توضيح محتوى كل فرد منها ، واستبعادها ودمجها ، وكذلك تقديم حسابات فرعية إضافية.

تعليمات تطبيق دليل الحسابات لمحاسبة الأنشطة المالية والاقتصادية للمؤسسات:

ينظم القضايا المتعلقة بالمبادئ المنهجية الرئيسية للمحاسبة ؛

يعطي وصفًا موجزًا للحسابات التركيبية والحسابات الفرعية المفتوحة لها ؛

يكشف عن هيكل الحسابات والغرض منها ، والمحتوى الاقتصادي للحقائق الملخصة عنها ؛

يكشف عن إجراءات المحاسبة للمعاملات الأكثر شيوعًا.

يتم تحديد إجراءات إجراء المحاسبة التحليلية من قبل المؤسسة بناءً على أحكام التعليمات واللوائح الخاصة بأقسام المحاسبة الفردية (محاسبة الأصول الثابتة والمخزونات وما إلى ذلك).

في التعليمات ، بعد وصف كل حساب تركيبي ، يتم تقديم مخطط نموذجي لمراسلاتها مع الحسابات التركيبية الأخرى. في حالة حدوث حقائق عن النشاط الاقتصادي ، لم يتم النص على المراسلات في المخطط القياسي ، يمكن للمؤسسات أن تكملها ، مع مراعاة المبادئ المنهجية الأساسية للمحاسبة التي حددتها التعليمات.

تمت الموافقة على مخطط الحسابات للأنشطة المالية والاقتصادية للمنظمات والتعليمات الخاصة باستخدامه بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 31 أكتوبر 2000 رقم 94 ن.

تم وضع مبادئ وقواعد وأساليب المحاسبة من قبل المنظمات للأصول الفردية والمطلوبات والمعاملات المالية والتجارية وما إلى ذلك ، بما في ذلك الاعتراف والتقييم والتجميع ، من خلال اللوائح واللوائح الأخرى ، والمبادئ التوجيهية المنهجية بشأن القضايا المحاسبية. حدد هذا مكان مخطط الحسابات في نظام المحاسبة التنظيمية في الاتحاد الروسي كوثيقة ليست ذات طبيعة قانونية.

). في نفس الوقت ، هناك حسابات. دعنا نقدم قائمة حسابات المحاسبة المستخدمة في عام 2019 في الجدول.

حسابات المحاسبة الجارية

تمت الموافقة على حسابات المحاسبة المستخدمة في الاتحاد الروسي بموجب أمر صادر عن وزارة المالية بتاريخ 31 أكتوبر 2000 رقم 94 ن وهي إلزامية للاستخدام من قبل جميع المنظمات ، باستثناء مؤسسات الائتمان والميزانية. وافق الأمر المحدد من وزارة المالية على كل من مخطط الحسابات للمحاسبة عن الأنشطة المالية والاقتصادية للمنظمات ، والتعليمات الخاصة بتطبيقه. هذا يعني أنه في الأمر الصادر عن وزارة المالية بتاريخ 31 أكتوبر 2000 رقم 94 ن ، يمكنك العثور على قائمة بحسابات المحاسبة نفسها ، ونسخة لها وقائمة بالحسابات المقابلة.

استنادًا إلى مخطط الحسابات المعتمد من قبل وزارة المالية ، تقوم المؤسسة بتطوير مخطط العمل الخاص بها للحسابات ، والذي يعد جزءًا منه. في الوقت نفسه ، في مخطط العمل للحسابات ، يمكن للمؤسسة توضيح محتوى الحسابات الفرعية المحاسبية الواردة في أمر وزارة المالية ، واستبعادها ودمجها ، وكذلك تقديم حسابات فرعية إضافية.

لكن لا يحق للمنظمة تغيير اسم الحسابات التركيبية والغرض منها (أمر وزارة المالية المؤرخ 31 أكتوبر 2000 رقم 94 ن).

الحسابات: جدول

فيما يلي قائمة بحسابات المحاسبة المعتمدة في الجدول. في الوقت نفسه ، نقوم فقط بإدراج الحسابات التي تم تسميتها بأمر من وزارة المالية بتاريخ 31 أكتوبر 2000 برقم 94n. يرجى ملاحظة أن الأمر يحتوي على مراكز مشغولة للحسابات التي ليس لها أسماء (على سبيل المثال ، الحسابات 06 ، 13 ، 18 ، 30 ، 56 ، 74 ، 88).

عند ترتيب الحسابات في الجدول ، سنقدمها بالترتيب الذي تم تقديمه به في أمر وزارة المالية بتاريخ 31 أكتوبر 2000 رقم 94 ن ، وبدون الإشارة إلى الحسابات الفرعية للحسابات المركبة.

| حساب محاسبي | أسم الحساب |

|---|---|

| 01 | أصول ثابتة |

| 02 | استهلاك الأصول الثابتة |

| 03 | استثمارات مربحة في القيم المادية |

| 04 | الأصول غير الملموسة |

| 05 | استهلاك الأصول غير الملموسة |

| 07 | معدات للتثبيت |

| 08 | الاستثمارات في الأصول غير المتداولة |

| 09 | الأصول الضريبية المؤجلة |

| 10 | المواد |

| 11 | حيوانات للنمو والتسمين |

| 14 | مخصصات إهلاك الأصول المادية |

| 15 | المشتريات والاستحواذ على الأصول المادية |

| 16 | الانحراف في قيمة الأصول المادية |

| 19 | ضريبة القيمة المضافة على الأشياء الثمينة المقتناة |

| 20 | الإنتاج الأولي |

| 21 | منتجات نصف منتهية من إنتاجها الخاص |

| 23 | الإنتاج المساعد |

| 25 | التكاليف العامة |

| 26 | تكاليف التشغيل العامة |

| 28 | الزواج في الإنتاج |

| 29 | الصناعات الخدمية والمزارع |

| 40 | مخرجات المنتجات (أعمال ، خدمات) |

| 41 | منتجات |

| 42 | الهامش التجاري |

| 43 | المنتجات النهائية |

| 44 | مصاريف البيع |

| 45 | البضاعة شحنت |

| 46 | مراحل العمل المنجزة قيد التنفيذ |

| 50 | ماكينة تسجيل المدفوعات النقدية |

| 51 | حسابات التسوية |

| 52 | حسابات العملات |

| 55 | حسابات بنكية خاصة |

| 57 | التحويلات على الطريق |

| 58 | استثمارات مالية |

| 59 | مخصصات إهلاك الاستثمارات المالية |

| 60 | التسويات مع الموردين والمقاولين |

| 62 | التسويات مع المشترين والعملاء |

| 63 | مخصص الديون المشكوك في تحصيلها |

| 66 | تسويات القروض والاقتراضات قصيرة الأجل |

| 67 | التسويات على القروض والقروض طويلة الأجل |

| 68 | حسابات الضرائب والرسوم |

| 69 | التسويات الخاصة بالتأمينات والتأمينات الاجتماعية |

| 70 | التسويات مع الموظفين لكشوف المرتبات |

| 71 | حسابات مع الأشخاص المسؤولين |

| 73 | مستوطنات مع موظفين لعمليات أخرى |

| 75 | التسويات مع المؤسسين |

| 76 | التسويات مع مختلف المدينين والدائنين |

| 77 | مطلوبات ضريبية مؤجلة |

| 79 | المستوطنات في المزرعة |

| 80 | رأس المال المصرح به |

| 81 | الأسهم الخاصة (الأسهم) |

| 82 | رأس المال الاحتياطي |

| 83 | رأس مال إضافي |

| 84 | أرباح محتجزة (خسارة غير مغطاة) |

| 86 | تمويل الأغراض الخاصة |

| 90 | مبيعات |

| 91 | الإيرادات والمصروفات الأخرى |

| 94 | النقص والخسائر من الأضرار التي لحقت الأشياء الثمينة |

| 96 | احتياطيات للمصروفات المستقبلية |

| 97 | المصاريف المستقبلية |

| 98 | إيرادات الفترات المستقبلية |

| 99 | الربح والخسارة |

يمكنك تحميل قائمة حسابات المحاسبة 2019 في شكل جدول

الحساب 77 "التزامات ضريبية مؤجلة"

يهدف الحساب 77 "مطلوبات ضريبية مؤجلة" إلى تلخيص المعلومات عن وجود وحركة التزامات الضرائب المؤجلة.

يتم قبول مطلوبات الضرائب المؤجلة للمحاسبة بالمبلغ المحدد كمنتج الفروق الضريبية المؤقتة التي نشأت في فترة التقرير ومعدل ضريبة الدخل الساري في تاريخ التقرير.

على رصيد الحساب 77 "مطلوبات ضريبية مؤجلة" ، بالتوافق مع الخصم من الحساب ، تنعكس الضريبة المؤجلة ، مما يقلل من مبلغ المصروفات المشروطة (الدخل) لفترة التقرير.

يعكس الخصم من الحساب 77 "مطلوبات ضريبية مؤجلة" بالتوافق مع رصيد الحساب 68 "حسابات الضرائب والرسوم" التخفيض أو السداد الكامل لالتزامات الضرائب المؤجلة مقابل مستحقات ضريبة الدخل للفترة المشمولة بالتقرير.

يتم شطب التزام الضريبة المؤجلة عند التخلص من كائن الأصل أو نوع الالتزام الذي تم استحقاقه من الحساب المدين للحساب 77 "مطلوبات ضريبية مؤجلة" إلى دائن الحساب 99 "الأرباح والخسائر".

يتم إجراء المحاسبة التحليلية للالتزامات الضريبية المؤجلة حسب أنواع الأصول أو الالتزامات في التقييم التي نشأ عنها فرق مؤقت خاضع للضريبة.

يتوافق الحساب 77 من ترحيل المحاسبة "التزامات الضرائب المؤجلة" مع الحسابات:

- مستوطنات للممتلكات المخصصة

- تسويات الحساب الجاري

- التسويات بموجب اتفاقية إدارة ائتمان الممتلكات

يفحص

يهدف الحساب 79 "التسويات بين الاقتصاديات" إلى تلخيص المعلومات حول جميع أنواع التسويات مع الفروع والمكاتب التمثيلية والإدارات والأقسام المنفصلة الأخرى للمنظمة المخصصة لميزانيات منفصلة (التسويات داخل الميزانية العمومية) ، ولا سيما التسويات لـ الممتلكات المخصصة ، للإفراج المتبادل عن الأصول المادية ، لبيع المنتجات ، والأعمال ، والخدمات ، وتحويل النفقات لأنشطة الإدارة العامة ، ومكافآت موظفي الإدارات ، إلخ.

لحساب 79 حسابًا فرعيًا من حسابات "التسويات البينية الاقتصادية":

- 79-1 "مستوطنات للممتلكات المخصصة" ،

- 79-2 "التسويات في العمليات الجارية" ،

- 79-3 "التسويات بموجب عقد إدارة الأموال الاستئمانية" ، إلخ.

يأخذ الحساب الفرعي 79-1 "التسويات على الممتلكات المخصصة" في الاعتبار حالة التسويات مع الفروع والمكاتب التمثيلية والإدارات والأقسام المنفصلة الأخرى للمنظمة المخصصة لميزانيات منفصلة ، للأصول غير المتداولة والمتداولة المنقولة إليها .

يتم خصم الممتلكات المخصصة للأقسام الفرعية المحددة من قبل المنظمة من الحساب 01 "الأصول الثابتة" ، وما إلى ذلك إلى الخصم من الحساب 79 "التسويات الاقتصادية البينية".

يتم أخذ الممتلكات المخصصة من قبل المنظمة للأقسام المحددة في الاعتبار من قبل هذه الأقسام من رصيد الحساب 79 "التسويات بين الاقتصاديات" إلى الخصم من الحساب 01 "الأصول الثابتة" ، إلخ.

يأخذ الحساب الفرعي 79-2 "التسويات للعمليات الجارية" في الاعتبار حالة جميع التسويات الأخرى للمنظمة مع الفروع والمكاتب التمثيلية والإدارات والأقسام المنفصلة الأخرى المخصصة لميزانيات منفصلة.

يأخذ الحساب الفرعي 79-3 "التسويات بموجب اتفاقية إدارة ائتمان الممتلكات" في الاعتبار حالة التسويات المتعلقة بتنفيذ اتفاقيات إدارة ائتمان الممتلكات. يستخدم هذا الحساب الفرعي لحساب التسويات مع مؤسس الإدارة ، الوصي ، وكذلك التسويات على الممتلكات المنقولة إلى إدارة الائتمان ، والتي يتم احتسابها في ميزانية عمومية منفصلة.

يتم خصم الممتلكات المحولة إلى إدارة الائتمان من قبل مؤسس الإدارة من الحسابات 01 "الأصول الثابتة" و 04 "الأصول غير الملموسة" و 58 "الاستثمارات المالية" وما إلى ذلك إلى حساب الخصم 79 "التسويات بين الاقتصاديات" ، وائتمان الحساب 79 "التسويات الاقتصادية البينية"). تنعكس الممتلكات التي يقبلها الوصي في الميزانية العمومية المنفصلة في الخصم من الحسابات 01 "الأصول الثابتة" و 04 "الأصول غير الملموسة" و 58 "الاستثمارات المالية" وما إلى ذلك وفي رصيد الحساب 79 "التسويات الداخلية" ( في الوقت نفسه ، يتم إدخال قيد على ائتمان الحسابات لمبلغ الاستهلاك المتراكم 02 "إهلاك الأصول الثابتة" و 05 "إهلاك الأصول غير الملموسة" وائتمان الحساب 79 "التسويات الاقتصادية البينية").

عند إنهاء عقد إدارة الائتمان للممتلكات وإعادة الممتلكات إلى مؤسس الإدارة ، يتم إجراء إدخالات عكسية. إذا كانت اتفاقية إدارة الثقة للممتلكات تنص على عمليات أخرى مع الممتلكات المنقولة إلى إدارة الثقة ، فسيتم تسجيل هذه العمليات وفقًا للإجراء العام.

ينعكس تحويل الأموال على حساب الربح (الدخل) المستحق لمؤسس الإدارة في ميزانية منفصلة في ائتمان الحسابات النقدية والخصم من الحساب 79 "التسويات الاقتصادية البينية". يتم تقييد الأموال التي يتلقاها مؤسس الإدارة على حساب هذا الربح (الدخل) في حسابات المدين للمحاسبة عن الأموال في المراسلات مع الحساب 79 "التسويات الاقتصادية البينية".

مؤسس الإدارة ، المستحق من الوصي ، ينعكس مبلغ التعويض عن الخسائر الناجمة عن الخسارة أو الضرر الذي يلحق بالممتلكات المحولة إلى إدارة الائتمان ، وكذلك الأرباح المفقودة ، في الخصم من الحساب بالتوافق مع ائتمان الحساب 91 "الإيرادات والمصروفات الأخرى". عند استلام مؤسس إدارة هذه الأموال ، يتم الخصم من الحسابات النقدية ويقيد الحساب 76 "التسويات مع مختلف المدينين والدائنين".

المحاسبة التحليلية على الحساب 79 "التسويات الاقتصادية البينية" يتم الاحتفاظ بها لكل فرع أو مكتب تمثيلي أو فرع أو قسم منفصل آخر من المنظمة مخصص لميزانية عمومية منفصلة ، وتسويات بموجب اتفاقيات إدارة الثقة للممتلكات - لكل اتفاقية.

الحساب 79 من الترحيل المحاسبي "التسويات بين الاقتصاديات" يتوافق مع الحسابات:

| عن طريق الخصم | عن طريق القرض |

|---|---|

01 "الأصول الثابتة" 02 "إهلاك الأصول الثابتة" 04 "الأصول غير المادية" 05 "إطفاء الأصول غير الملموسة" 07 "معدات للتركيب" 10 "مواد" 20 "الإنتاج الرئيسي" 41 "بضائع" 43 "المنتجات النهائية" 44 - تكاليف البيع 45 "شحنت بضائع" 50 أمين الصندوق 51 "حسابات التسوية" 52 "حسابات بالعملة" 76 "التسويات مع مختلف المدينين والدائنين" 90 "مبيعات" 91 "إيرادات ومصروفات أخرى" 97 "مصروفات مؤجلة" 99 "ربح وخسارة" | 01 "الأصول الثابتة" 02 "إهلاك الأصول الثابتة" 04 "الأصول غير المادية" 05 "إطفاء الأصول غير الملموسة" 07 "معدات للتركيب" 08 "استثمارات في أصول غير متداولة" 10 "مواد" 11 "حيوانات للتربية والتسمين" 15 - "شراء واقتناء الأصول المادية" 16 "انحراف في القيمة 20 "الإنتاج الرئيسي" 21 "منتجات نصف منتهية من إنتاجها الخاص" 23 "الإنتاج الإضافي" 25 "تكاليف الإنتاج العامة" 26 "مصروفات عامة" 29 "الصناعات الخدمية والمزارع" 40 "ناتج المنتجات (الأعمال ، الخدمات)" 41 "بضائع" 43 "المنتجات النهائية" 44 - تكاليف البيع 45 "شحنت بضائع" 50 أمين الصندوق 51 "حسابات التسوية" 52 "حسابات بالعملة" 55 "حسابات مصرفية خاصة" 57 "تحويلات على الطريق" 60 "التسويات مع الموردين والمقاولين" 62 "التسويات مع المشترين والعملاء" 70 "مستوطنات مع موظفين مقابل أجر" 71 "التسويات مع الأشخاص المسؤولين" 76 "التسويات مع مختلف المدينين والدائنين" 84 "أرباح محتجزة (خسارة غير مغطاة)" 90 "مبيعات" 91 "إيرادات ومصروفات أخرى" 97 "مصروفات مؤجلة" 99 "ربح وخسارة" |

القسم السابع. رأس المال

تهدف حسابات هذا القسم إلى تلخيص المعلومات حول حالة وحركة رأس مال المنظمة.

الحساب 80 "رأس المال المصرح به"

يهدف الحساب 80 "رأس المال المصرح به" إلى تلخيص المعلومات عن حالة وحركة رأس المال المصرح به (رأس المال المصرح به ، والصندوق المرخص به) للمنظمة.

يجب أن يتوافق الرصيد الموجود في الحساب 80 "رأس المال المصرح به" مع مبلغ رأس المال المصرح به المسجل في المستندات التأسيسية للمنظمة. يتم إجراء إدخالات على الحساب 80 "رأس المال المصرح به" أثناء تكوين رأس المال المصرح به ، وكذلك في حالات الزيادة والنقصان في رأس المال فقط بعد إجراء التغييرات المناسبة على المستندات التأسيسية للمنظمة.

بعد تسجيل الدولة للمنظمة ، ينعكس رأس مالها المصرح به في مبلغ مساهمات المؤسسين (المشتركين) المنصوص عليها في المستندات التأسيسية في رصيد الحساب 80 "رأس المال المصرح به" بالمراسلات مع الحساب 75 "التسويات مع المؤسسين" . يتم الاستلام الفعلي لودائع المؤسسين على ائتمان الحساب 75 "التسويات مع المؤسسين" بالتوافق مع حسابات المحاسبة عن النقد والأشياء الثمينة الأخرى.

يتم تنظيم المحاسبة التحليلية على الحساب 80 "رأس المال المصرح به" بطريقة تضمن تكوين المعلومات عن مؤسسي المنظمة ، ومراحل تكوين رأس المال وأنواع الأسهم.

يستخدم الحساب 80 أيضًا لتلخيص المعلومات حول حالة وحركة المساهمات في الممتلكات العامة بموجب اتفاقية شراكة بسيطة. في هذه الحالة ، الحساب 80 يسمى "مساهمات الرفاق".

الممتلكات التي يساهم بها الشركاء في شراكة بسيطة على حساب مساهماتهم تُضاف إلى حسابات الممتلكات (51 "حسابات تسوية" ، 01 "أصول ثابتة" ، 41 "سلع" ، إلخ) وإلى رصيد الحساب 80 "مساهمات من الرفاق ". عندما يتم إرجاع الممتلكات إلى الشركاء عند إنهاء اتفاقية شراكة بسيطة ، يتم إجراء إدخالات عكسية في المحاسبة.

يتم إجراء محاسبة تحليلية على الحساب 80 "مساهمات الرفاق" لكل اتفاقية شراكة بسيطة ولكل مشارك في الاتفاقية.

الترحيل المحاسبي لحساب 80 "رأس المال المصرح به"يتوافق مع الحسابات:

| عن طريق الخصم | عن طريق القرض |

|---|---|

01 "الأصول الثابتة" 04 "الأصول غير المادية" 07 "معدات للتركيب" 08 "استثمارات في أصول غير متداولة" 10 "مواد" 11 "حيوانات للتربية والتسمين" 15 - "شراء واقتناء الأصول المادية" 16 "الانحراف في قيمة الأصول المادية" 20 "الإنتاج الرئيسي" 21 "منتجات نصف منتهية من إنتاجها الخاص" 23 "الإنتاج الإضافي" 29 "الصناعات الخدمية والمزارع" 41 "بضائع" 43 "المنتجات النهائية" 50 أمين الصندوق 51 "حسابات التسوية" 52 "حسابات بالعملة" 55 "حسابات مصرفية خاصة" 58 "استثمارات مالية" 75 "التسويات مع المؤسسين" 81 "الأسهم الخاصة (الأسهم)" 84 "أرباح محتجزة (خسارة غير مغطاة)" | 01 "الأصول الثابتة" 03 "استثمارات مربحة في الأصول المادية" 04 "الأصول غير المادية" 07 "معدات للتركيب" 08 "استثمارات في أصول غير متداولة" 10 "مواد" 11 "حيوانات للتربية والتسمين" 15 - "شراء واقتناء الأصول المادية" 16 "الانحراف في قيمة الأصول المادية" 20 "الإنتاج الرئيسي" 21 "منتجات نصف منتهية من إنتاجها الخاص" 23 "الإنتاج الإضافي" 29 "الصناعات الخدمية والمزارع" 41 "بضائع" 43 "المنتجات النهائية" 50 أمين الصندوق 51 "حسابات التسوية" 52 "حسابات بالعملة" 55 "حسابات مصرفية خاصة" 58 "استثمارات مالية" 75 "التسويات مع المؤسسين" 83 "رأس مال إضافي" 84 "أرباح محتجزة (خسارة غير مغطاة)" |

الحساب 81 "الأسهم الخاصة (الأسهم)"

يهدف الحساب 81 "الأسهم الخاصة (الأسهم)" إلى تلخيص المعلومات حول وجود وحركة الأسهم الخاصة التي أعيد شرائها من قبل الشركة المساهمة من المساهمين لإعادة بيعها أو إلغائها لاحقًا. تستخدم الشركات والشراكات التجارية الأخرى هذا الحساب لحساب حصة أحد المشاركين التي حصلت عليها الشركة أو الشراكة نفسها لنقلها إلى مشاركين آخرين أو أطراف ثالثة.

عندما تشتري شركة مساهمة أو شركة أخرى (شراكة) من مساهم (مشارك) الأسهم (الأسهم) التي تنتمي إليها ، يتم إدخال إدخال في السجلات المحاسبية لمبلغ التكاليف الفعلية على الخصم من الحساب 81 "تملك الأسهم (الأسهم) "وعلى ائتمان الحسابات النقدية.

يتم إلغاء الأسهم الخاصة التي استردتها شركة مساهمة على حساب 81 "الأسهم الخاصة (الأسهم)" وخصم الحساب 80 "رأس المال المصرح به" بعد أن تنتهي الشركة من جميع الإجراءات المنصوص عليها. يتم تحميل الفرق الناشئ في هذه الحالة على الحساب 81 "الأسهم الخاصة (الحصص)" بين التكاليف الفعلية لإعادة شراء الأسهم (الحصص) وقيمتها الاسمية على حساب 91 "الإيرادات والمصروفات الأخرى".

الترحيل المحاسبي لحساب 81 "الأسهم الخاصة (الأسهم)"يتوافق مع الحسابات:

الحساب 82 "رأس المال الاحتياطي"

يهدف الحساب 82 "رأس المال الاحتياطي" إلى تلخيص المعلومات عن حالة وحركة رأس المال الاحتياطي.

تنعكس الخصومات لاحتياطي رأس المال من الربح في ائتمان الحساب 82 "رأس المال الاحتياطي" بالتوافق مع الحساب 84 "الأرباح المحتجزة (الخسارة غير المكشوفة)".

يتم احتساب استخدام رأس المال الاحتياطي في الخصم من الحساب 82 "رأس المال الاحتياطي" بالتوافق مع الحسابات:

- 84 "الأرباح المحتجزة (خسارة غير مغطاة)" - من حيث مبالغ الصندوق الاحتياطي المخصص لتغطية خسارة المنظمة للسنة المشمولة بالتقرير ؛

- أو - من حيث المبالغ المخصصة لاسترداد سندات الشركة المساهمة.

الترحيل المحاسبي لحساب 82 "احتياطي رأس المال"يتوافق مع الحسابات:

الحساب 83 "رأس مال إضافي"

يهدف الحساب 83 "رأس المال الإضافي" إلى تلخيص المعلومات حول رأس المال الإضافي للمؤسسة.

يعكس رصيد الحساب 83 "رأس المال الإضافي":

- الزيادة في قيمة الأصول غير المتداولة ، التي كشفت عنها نتائج إعادة تقييمها ، بما يتوافق مع حسابات الأصول التي تم تحديد الزيادة في قيمتها ؛

- مبلغ الفرق بين البيع والقيمة الاسمية للأسهم المستلمة في عملية تكوين رأس المال المصرح به لشركة مساهمة (عندما تأسست الشركة ، مع زيادة لاحقة في رأس المال المصرح به) بسبب بيع سهم بسعر يتجاوز القيمة الاسمية - بالتوافق مع الحساب 75 "التسويات مع المؤسسين".

المبالغ المقيدة للحساب 83 "رأس المال الإضافي" لا يتم شطبها كقاعدة. يمكن أن تتم إدخالات الخصم عليها فقط في الحالات التالية:

- سداد مبالغ إهلاك الأصول غير المتداولة التي تم الكشف عنها نتيجة لإعادة تقييمها - بالتوافق مع حسابات الأصول التي تم تحديد الاستهلاك من أجلها ؛

- تخصيص الأموال لزيادة رأس المال المصرح به - بالتوافق مع الحساب 75 "التسويات مع المؤسسين" أو الحساب 80 "رأس المال المصرح به" ؛

- توزيع المبالغ بين مؤسسي المنظمة - بالمراسلات مع الحساب 75 "التسويات مع المؤسسين" ، إلخ.

المحاسبة التحليلية على الحساب 83 "رأس المال الإضافي" منظم بطريقة تضمن تكوين المعلومات حول مصادر التعليم وتوجيهات استخدام الأموال.

ترحيل المحاسبة لحساب 83 "رأس مال إضافي"يتوافق مع الحسابات:

الحساب 84 "أرباح محتجزة (خسارة غير مغطاة)"

الغرض من الحساب 84 "الأرباح المحتجزة (الخسارة غير المغطاة)" هو تلخيص المعلومات عن وجود وحركة مبالغ الأرباح المحتجزة أو الخسارة غير المكشوفة للمنظمة.

يتم شطب مبلغ صافي الربح للسنة المشمولة بالتقرير من خلال عمليات الإغلاق لشهر ديسمبر إلى رصيد الحساب 84 "الأرباح المحتجزة (الخسارة غير المكشوفة)" بالتوافق مع الحساب 99 "الأرباح والخسائر". يتم خصم مبلغ الخسارة الصافية للسنة المشمولة بالتقرير من خلال عمليات الإغلاق لشهر ديسمبر على الخصم من الحساب 84 "الأرباح المحتجزة (الخسارة غير المكشوفة)" بالتوافق مع الحساب 99 "الأرباح والخسائر".

ينعكس اتجاه جزء من ربح السنة المشمولة بالتقرير لدفع الدخل لمؤسسي (المشاركين) في المنظمة بعد الموافقة على البيانات المالية السنوية في الخصم من الحساب 84 "الأرباح المحتجزة (الخسارة غير المكشوفة)" و ائتمان الحسابات 75 "التسويات مع المؤسسين" و 70 "تسوية مع الموظفين للأجور". يتم إدخال إدخال مماثل في دفع الدخل المتوسط.

ينعكس الشطب من الميزانية العمومية لخسارة السنة المشمولة بالتقرير في رصيد الحساب 84 "الأرباح المحتجزة (الخسارة غير المكشوفة)" في المراسلات مع الحسابات:

- 80 "رأس المال المصرح به" - عند رفع قيمة رأس المال المصرح به إلى قيمة صافي أصول المنظمة ؛

- 82 "رأس المال الاحتياطي" - عند توجيه الأموال من رأس المال الاحتياطي لسداد الخسارة ؛

- 75 "التسويات مع المؤسسين" - عند سداد خسارة شراكة بسيطة على حساب المساهمات المستهدفة من المشاركين فيها ، إلخ.

يتم تنظيم المحاسبة التحليلية للحساب 84 "الأرباح المحتجزة (الخسارة غير المكشوفة)" بطريقة تضمن تكوين المعلومات حول مجالات استخدام الأموال. في الوقت نفسه ، في المحاسبة التحليلية ، يمكن فصل أموال الأرباح المحتجزة المستخدمة كدعم مالي لتطوير إنتاج المنظمة وغيرها من التدابير المماثلة لاقتناء (إنشاء) ممتلكات جديدة ولم يتم استخدامها بعد.

84 الترحيل المحاسبي "الأرباح المحتجزة (خسارة غير مغطاة)"يتوافق مع الحسابات:

الحساب 86 "التمويل المستهدف"

الغرض من الحساب 86 "التمويل المستهدف" هو تلخيص المعلومات المتعلقة بحركة الأموال المخصصة لتنفيذ الأنشطة ذات الأغراض الخاصة ، والأموال المتلقاة من المنظمات والأفراد الآخرين ، وأموال الميزانية ، وما إلى ذلك.

تنعكس أموال الأغراض الخاصة المستلمة كمصادر تمويل لأنشطة معينة في ائتمان الحساب 86 "التمويل المستهدف" في المراسلات مع الحساب 76 "التسويات مع مختلف المدينين والدائنين".

ينعكس استخدام التمويل المستهدف في الخصم من الحساب 86 "التمويل المستهدف" في المراسلات مع الحسابات: 20 "الإنتاج الرئيسي" أو 26 "نفقات الأعمال العامة" - عندما يتم توجيه أموال التمويل المستهدفة إلى الحفاظ على منظمة غير ربحية ؛ 83 "رأس مال إضافي" - عند استخدام أموال من تمويل موجه تم تلقيه في شكل صناديق استثمار ؛ 98 "الدخل المؤجل" - عندما توجه منظمة تجارية أموال الميزانية لتمويل النفقات ، إلخ.

يتم إجراء المحاسبة التحليلية على الحساب 86 "التمويل المستهدف" وفقًا للغرض من الأموال المستهدفة وفي سياق مصادر دخلها.

الحساب 86 للترحيل المحاسبي "التمويل المستهدف"يتوافق مع الحسابات:

القسم الثامن. النتائج المالية

تهدف حسابات هذا القسم إلى تلخيص المعلومات المتعلقة بإيرادات المنظمة ومصروفاتها ، بالإضافة إلى تحديد النتيجة المالية النهائية لأنشطة المنظمة خلال الفترة المشمولة بالتقرير.

- ربح

- تكلفة المبيعات

- ضريبة القيمة المضافة

- الضرائب

- الربح / الخسارة من المبيعات

الحساب 90 "مبيعات"

يهدف الحساب 90 "المبيعات" إلى تلخيص المعلومات المتعلقة بالإيرادات والمصروفات المرتبطة بالأنشطة العادية للمنظمة ، وكذلك لتحديد النتيجة المالية لها. يعكس هذا الحساب ، على وجه الخصوص ، إيرادات وتكلفة:

- المنتجات النهائية والمنتجات شبه المصنعة من الإنتاج الخاص ؛

- الأشغال والخدمات ذات الطبيعة الصناعية ؛

- الأشغال والخدمات ذات الطبيعة غير الصناعية ؛

- المنتجات المشتراة (تم شراؤها للتجميع) ؛

- البناء والتركيب والتصميم والمسح والاستكشاف الجيولوجي والبحث وما إلى ذلك. الشغل؛

- بضائع؛

- خدمات لنقل البضائع والركاب ؛

- عمليات الشحن والتحميل والتفريغ ؛

- خدمات الاتصالات؛

- توفير رسوم للاستخدام المؤقت (الحيازة المؤقتة والاستخدام) لأصولهم بموجب اتفاقية إيجار (عندما يكون هذا هو موضوع أنشطة المنظمة) ؛

- منح الحقوق الناشئة عن براءات الاختراع الخاصة بالاختراعات والرسوم والنماذج الصناعية وأنواع أخرى من الملكية الفكرية مقابل رسوم (عندما يكون هذا هو موضوع أنشطة المنظمة) ؛

- المشاركة في رأس المال المصرح به للمنظمات الأخرى (عندما يكون هذا هو موضوع أنشطة المنظمة) ، إلخ.

عند الاعتراف بها في المحاسبة ، ينعكس مبلغ العائدات من بيع السلع والمنتجات وأداء العمل وتقديم الخدمات وما إلى ذلك في رصيد الحساب 90 "المبيعات" والخصم من الحساب 62 "التسويات مع المشترين والعملاء ". في الوقت نفسه ، يتم خصم تكلفة البضائع المباعة ، والمنتجات ، والأعمال ، والخدمات ، وما إلى ذلك من رصيد الحسابات 43 "المنتجات النهائية" ، 41 "السلع" ، 44 "مصاريف المبيعات" ، 20 "الإنتاج الرئيسي" ، إلخ. . على حساب الخصم 90 “مبيعات”.

في المؤسسات العاملة في مجال إنتاج المنتجات الزراعية ، يعكس رصيد الحساب 90 "المبيعات" عائدات بيع المنتجات (بالتوافق مع الحساب 62 "التسويات مع المشترين والعملاء") ، والخصم - التكلفة المخططة (خلال السنة ، عندما لم يتم تحديد التكلفة الفعلية) والفرق بين التكلفة المخططة والفعلية للبضائع المباعة (في نهاية العام). يتم شطب التكلفة المخططة للمنتجات المباعة ، بالإضافة إلى مقدار الفروق ، إلى الخصم من الحساب 90 "المبيعات" (أو عكسها) في المراسلات مع تلك الحسابات التي تم تسجيل هذه المنتجات عليها.

في المؤسسات التي تعمل في تجارة التجزئة وتحتفظ بسجلات للسلع بأسعار البيع ، يعكس رصيد الحساب 90 "المبيعات" قيمة بيع البضائع المباعة (بما يتوافق مع حسابات النقد والتسوية) ، وفي الخصم - قيمتها المحاسبية (بالتوافق مع الحساب 41 "السلع") مع الانعكاس المتزامن لمبالغ التخفيضات (هوامش الربح) المتعلقة بالبضائع المباعة (بالتوافق مع الحساب 42 "الهامش التجاري").

لحساب 90 حساب فرعي "مبيعات" يمكن فتحها:

- 90-1 "الإيرادات" ؛

- 90-2 "تكلفة المبيعات" ؛

- 90-3 "ضريبة القيمة المضافة" ؛

- 90-4 "ضريبة" ؛

- 90-9 "الربح / الخسارة من المبيعات".

يأخذ الحساب الفرعي 90-1 "الإيرادات" في الحسبان استلام الأصول المعترف بها كإيرادات.

يأخذ الحساب الفرعي 90-2 "تكلفة المبيعات" في الاعتبار تكلفة المبيعات ، والتي يتم الاعتراف بإيراداتها في الحساب الفرعي 90-1 "الإيرادات".

في الحساب الفرعي 90-3 "ضريبة القيمة المضافة" تؤخذ في الاعتبار مبالغ ضريبة القيمة المضافة المستحقة من المشتري (العميل).

في الحساب الفرعي 90-4 "رسوم" ، يتم أخذ مبالغ المكوس المدرجة في سعر المنتجات المباعة (البضائع) في الاعتبار.

المؤسسات - يمكن لدافعي رسوم التصدير فتح حساب فرعي 90-5 "رسوم التصدير" لحساب 90 "مبيعات" لتسجيل مبالغ رسوم التصدير.

تم تصميم الحساب الفرعي 90-9 "الربح / الخسارة من المبيعات" لتحديد النتيجة المالية (الربح أو الخسارة) من المبيعات لشهر التقرير.

إدخالات الحسابات الفرعية 90-1 "الإيرادات" ، 90-2 "تكلفة المبيعات" ، 90-3 "ضريبة القيمة المضافة" ، 90-4 "الرسوم" تتم بشكل تراكمي خلال السنة المشمولة بالتقرير. على أساس شهري ، من خلال مقارنة إجمالي معدل دوران المدين على الحسابات الفرعية 90-2 "تكلفة المبيعات" ، و 90-3 "ضريبة القيمة المضافة" ، و 90-4 "الرسوم" ومعدل دوران الائتمان على الحساب الفرعي 90-1 "الإيرادات" ، يتم تحديد النتيجة المالية (الربح أو الخسارة) من المبيعات لشهر التقرير. هذه النتيجة المالية شهرية (حجم الأعمال النهائي) مشطوبة من الحساب الفرعي 90-9 "الربح / الخسارة من المبيعات" إلى الحساب 99 "الربح والخسارة". وبالتالي ، فإن الحساب التركيبي 90 "المبيعات" ليس له رصيد في تاريخ التقرير.

في نهاية السنة المشمولة بالتقرير ، تم إغلاق جميع الحسابات الفرعية المفتوحة لحساب 90 "مبيعات" (باستثناء الحساب الفرعي 90-9 "الربح / الخسارة من المبيعات") بإدخالات داخلية في الحساب الفرعي 90-9 "الربح / خسارة من المبيعات ".

يتم الاحتفاظ بالمحاسبة التحليلية على الحساب 90 "المبيعات" لكل نوع من أنواع البضائع المباعة ، والمنتجات ، والعمل المنجز ، والخدمات المقدمة ، وما إلى ذلك. بالإضافة إلى ذلك ، يمكن الاحتفاظ بالمحاسبة التحليلية على هذا الحساب من خلال مناطق المبيعات والمجالات الأخرى اللازمة لإدارة المنظمة.

الترحيل المحاسبي لحساب 90 "مبيعات"يتوافق مع الحسابات:

| عن طريق الخصم | عن طريق القرض |

|---|---|

11 "حيوانات للتربية والتسمين" 20 "الإنتاج الرئيسي" 21 "منتجات نصف منتهية من إنتاجها الخاص" 23 "الإنتاج الإضافي" 26 "مصروفات عامة" 29 "الصناعات الخدمية والمزارع" 40 "ناتج المنتجات (الأعمال ، الخدمات)" 41 "بضائع" 42 "الهامش التجاري" 43 "المنتجات النهائية" 44 - تكاليف البيع 45 "شحنت بضائع" 58 "استثمارات مالية" 68 "حسابات الضرائب والرسوم" 79 "المستوطنات داخل الاقتصاد" 99 "ربح وخسارة" | 46 "مراحل العمل المنجزة قيد التنفيذ" 50 أمين الصندوق 51 "حسابات التسوية" 52 "حسابات بالعملة" 57 "تحويلات على الطريق" 62 "التسويات مع المشترين والعملاء" 76 "التسويات مع مختلف المدينين والدائنين" 79 "المستوطنات داخل الاقتصاد" 98 "الدخل المؤجل" 99 "ربح وخسارة" |

- مصدر دخل آخر

- نفقات أخرى

- رصيد الإيرادات والمصروفات الأخرى

الحساب 91 "الإيرادات والمصروفات الأخرى"

الغرض من الحساب 91 "الإيرادات والمصروفات الأخرى" هو تلخيص المعلومات المتعلقة بالإيرادات والمصروفات الأخرى للفترة المشمولة بالتقرير.

يعكس دائن الحساب 91 "الإيرادات والمصروفات الأخرى" خلال فترة التقرير:

- الإيصالات المتعلقة بتخصيص رسوم للاستخدام المؤقت (الحيازة المؤقتة والاستخدام) لأصول المنظمة - في مراسلات مع حسابات التسويات أو النقدية ؛

- الإيصالات المتعلقة بمنح الحقوق الناشئة عن براءات الاختراع والرسوم والنماذج الصناعية وأنواع أخرى من الملكية الفكرية مقابل رسم - بالتوافق مع حسابات التسويات أو النقدية ؛

- المتحصلات المتعلقة بالمشاركة في رؤوس الأموال المصرح بها لمنظمات أخرى ، وكذلك الفوائد والإيرادات الأخرى على الأوراق المالية - بالمراسلات مع حسابات التسوية ؛

- الأرباح التي تحصل عليها المنظمة بموجب اتفاقية شراكة بسيطة - بالتوافق مع الحساب 76 "التسويات مع مختلف المدينين والدائنين" (الحساب الفرعي "التسويات على الأرباح المستحقة والإيرادات الأخرى") ؛

- المقبوضات المتعلقة بالبيع والشطب الآخر للأصول الثابتة والأصول الأخرى بخلاف النقد بالعملة الروسية ، والمنتجات ، والسلع - بالمراسلات مع حسابات التسويات أو النقدية ؛

- المتحصلات من العمليات بالحاويات - بالمراسلات مع حسابات المحاسبة للحاويات والتسويات ؛

- الفوائد المستلمة (المستحقة القبض) لتوفير أموال المنظمة للاستخدام ، وكذلك الفائدة لاستخدام مؤسسة ائتمانية للأموال المحتفظ بها في حساب المنظمة لدى هذه المؤسسة الائتمانية - بما يتوافق مع حسابات الاستثمارات المالية أو الأموال ؛

- الغرامات والعقوبات والمصادرة لانتهاك شروط العقود المستلمة أو المعترف باستلامها - بالتوافق مع حسابات التسويات أو النقدية ؛

- المقبوضات المتعلقة بالاستلام غير المبرر للأصول - بالمراسلات مع الحساب لحساب الدخل المؤجل ؛

- إيصالات التعويض عن الخسائر التي لحقت بالمنظمة - بالتوافق مع حسابات التسويات ؛

- أرباح السنوات السابقة ، التي تم الكشف عنها في السنة المشمولة بالتقرير - بالتوافق مع حسابات المستوطنات ؛

- مبالغ الحسابات المستحقة الدفع التي انتهت فترة التقادم لها - بالمراسلات مع الحسابات المستحقة الدفع ؛

- مصدر دخل آخر.

يعكس الخصم من الحساب 91 "الإيرادات والمصروفات الأخرى" خلال فترة التقرير:

- النفقات المرتبطة بتوفير رسوم للاستخدام المؤقت (الحيازة المؤقتة والاستخدام) لأصول المنظمة ، والحقوق الناشئة عن براءات الاختراع ، والرسوم والنماذج الصناعية وأنواع أخرى من الملكية الفكرية ، وكذلك المصاريف المرتبطة بالمشاركة في رأس المال المصرح به منظمات أخرى - بالتوافق مع حسابات محاسبة التكاليف ؛

- القيمة المتبقية للأصول التي يُخصم منها الإهلاك ، والتكلفة الفعلية للأصول الأخرى التي شطبتها المنظمة - بالتوافق مع حسابات الأصول ذات الصلة ؛

- المصروفات المرتبطة ببيع الأصول الثابتة والأصول الأخرى غير النقدية بالعملة الروسية والسلع والمنتجات - والتخلص منها وشطبها - بما يتوافق مع حسابات محاسبة التكاليف ؛

- مصروفات العمليات مع الحاويات - بالتوافق مع حسابات محاسبة التكاليف ؛

- الفائدة التي تدفعها المنظمة لتزويدها بالنقد (ائتمانات ، قروض) للاستخدام - في المراسلات مع حسابات التسويات أو النقدية ؛

- المصاريف المتعلقة بالدفع مقابل الخدمات التي تقدمها المؤسسات الائتمانية - بالمراسلات مع حسابات التسوية ؛

- الغرامات والعقوبات والمصادرة بسبب انتهاك شروط العقود ، المدفوعة أو المعترف بها للدفع - في المراسلات مع حسابات التسويات أو النقدية ؛

- مصاريف صيانة مرافق الإنتاج والمرافق تحت الصيانة - بالتوافق مع حسابات محاسبة التكاليف ؛

- التعويض عن الخسائر التي تسببت بها المنظمة - بالتوافق مع حسابات المستوطنات ؛

- خسائر السنوات السابقة المعترف بها في السنة المشمولة بالتقرير - بالمراسلات مع الحسابات للمحاسبة عن التسويات ، ورسوم الإهلاك ، وما إلى ذلك ؛

- الخصومات من الاحتياطيات لاستهلاك الاستثمارات في الأوراق المالية ، واستهلاك الأصول المادية ، والديون المشكوك في تحصيلها - بما يتوافق مع حسابات هذه الاحتياطيات ؛

- مبالغ الذمم المدينة التي انتهت فترة التقادم الخاصة بها ، والديون الأخرى التي لا يمكن تحصيلها - بالتوافق مع الذمم المدينة ؛

- فروق أسعار الصرف - فيما يتعلق بالحسابات النقدية والاستثمارات المالية والتسويات وما إلى ذلك ؛

- النفقات المرتبطة بالنظر في القضايا في المحاكم - بالمراسلات مع حسابات المستوطنات ، وما إلى ذلك ؛

- نفقات أخرى.

لحساب 91 يمكن فتح حسابات فرعية "إيرادات ومصروفات أخرى":

- 91-1 "إيرادات أخرى" ؛

- 91-2 "مصاريف أخرى" ؛

- 91-9 "رصيد الإيرادات والمصروفات الأخرى".

يأخذ الحساب الفرعي 91-1 "الدخل الآخر" في الحسبان استلام الأصول المعترف بها كإيرادات أخرى.

في الحساب الفرعي 91-2 "مصاريف أخرى" تؤخذ في الاعتبار المصاريف الأخرى.

تم تصميم الحساب الفرعي 91-9 "رصيد الإيرادات والمصروفات الأخرى" لتحديد رصيد الإيرادات والمصروفات الأخرى لشهر التقرير.

يتم إجراء إدخالات الحسابات الفرعية 91-1 "الإيرادات الأخرى" و91-2 "المصروفات الأخرى" بشكل تراكمي خلال السنة المشمولة بالتقرير. على أساس شهري ، من خلال مقارنة معدل دوران المدين على الحساب الفرعي 91-2 "المصروفات الأخرى" ومعدل دوران الائتمان على الحساب الفرعي 91-1 "الدخل الآخر" ، يتم تحديد رصيد الإيرادات والمصروفات الأخرى لشهر التقرير. يتم خصم هذا الرصيد شهريًا (رقم الأعمال النهائي) من الحساب الفرعي 91-9 "رصيد الإيرادات والمصروفات الأخرى" لحساب 99 "الربح والخسارة". وبالتالي ، فإن الحساب التركيبي 91 "الإيرادات والمصروفات الأخرى" لا يحتوي على رصيد اعتبارًا من تاريخ التقرير.

في نهاية السنة المشمولة بالتقرير ، تم إغلاق جميع الحسابات الفرعية المفتوحة لحساب 91 "الإيرادات والمصروفات الأخرى" (باستثناء الحساب الفرعي 91-9 "رصيد الإيرادات والمصروفات الأخرى") من خلال قيود داخلية في الحساب الفرعي 91 -9 "رصيد الإيرادات والمصروفات الأخرى".

المحاسبة التحليلية على الحساب 91 "الإيرادات والمصروفات الأخرى" يتم الاحتفاظ بها لكل نوع من أنواع الإيرادات والمصروفات الأخرى. في الوقت نفسه ، يجب أن يوفر إنشاء المحاسبة التحليلية للإيرادات والمصروفات الأخرى المتعلقة بنفس المعاملات المالية والتجارية إمكانية تحديد النتيجة المالية لكل معاملة.

حساب 91 الترحيل المحاسبي "الإيرادات والمصروفات الأخرى"يتوافق مع الحسابات:

| عن طريق الخصم | عن طريق القرض |

|---|---|

01 "الأصول الثابتة" 02 "إهلاك الأصول الثابتة" 03 "استثمارات مربحة في الأصول المادية" 04 "الأصول غير المادية" 07 "معدات للتركيب" 08 "استثمارات في أصول غير متداولة" 10 "مواد" 11 "حيوانات للتربية والتسمين" 15 - "شراء واقتناء الأصول المادية" 16 "الانحراف في قيمة الأصول المادية" 20 "الإنتاج الرئيسي" 21 "منتجات نصف منتهية من إنتاجها الخاص" 23 "الإنتاج الإضافي" 28 "الزواج في الإنتاج" 29 "الصناعات الخدمية والمزارع" 58 "استثمارات مالية" 60 "التسويات مع الموردين والمقاولين" 66 "التسويات على الائتمانات والقروض قصيرة الأجل" 67 "تسويات على القروض والسلفيات طويلة الأجل" 68 "التسويات بالميزانية" 70 "مستوطنات مع موظفين مقابل أجر" 71 "التسويات مع الأشخاص المسؤولين" 73 "مستوطنات مع موظفين لعمليات أخرى" 76 "التسويات مع مختلف المدينين والدائنين" 79 "المستوطنات داخل الاقتصاد" 81 "الأسهم الخاصة (الأسهم)" 98 "الدخل المؤجل" 99 "ربح وخسارة" | 07 "معدات للتركيب" 08 "استثمارات في أصول غير متداولة" 10 "مواد" 11 "حيوانات للتربية والتسمين" 14 "مخصصات استهلاك الأصول المادية" 15 - "شراء واقتناء الأصول المادية" 20 "الإنتاج الرئيسي" 21 "منتجات نصف منتهية من إنتاجها الخاص" 23 "الإنتاج الإضافي" 28 "الزواج في الإنتاج" 29 "الصناعات الخدمية والمزارع" 41 "بضائع" 43 "المنتجات النهائية" 45 "شحنت بضائع" 50 أمين الصندوق 51 "حسابات التسوية" 52 "حسابات بالعملة" 55 "حسابات مصرفية خاصة" 57 "تحويلات على الطريق" 58 "استثمارات مالية" 59 "مخصصات إهلاك الاستثمارات في الأوراق المالية" 60 "التسويات مع الموردين والمقاولين" 62 "التسويات مع المشترين والعملاء" 63 "مخصصات الديون المشكوك في تحصيلها" 66 "التسويات على الائتمانات والقروض قصيرة الأجل" 67 "تسويات على القروض والسلفيات طويلة الأجل" 71 "التسويات مع الأشخاص المسؤولين" 73 "مستوطنات مع موظفين لعمليات أخرى" 75 "التسويات مع المؤسسين" 76 "التسويات مع مختلف المدينين والدائنين" 79 "المستوطنات داخل الاقتصاد" 81 "الأسهم الخاصة (الأسهم)" 98 "الدخل المؤجل" 99 "ربح وخسارة" |

الحساب 94 "النقص والخسائر من الأضرار التي لحقت بالأشياء الثمينة"

الغرض من الحساب 94 "النقص والخسائر من الأضرار التي لحقت بالأشياء الثمينة" هو تلخيص المعلومات المتعلقة بمبالغ النقص والخسائر من الأضرار التي لحقت بالمواد والأشياء الثمينة الأخرى (بما في ذلك النقد) المحددة في عملية تحضيرها وتخزينها وبيعها ، بغض النظر عما إذا كانت تخضع للإسناد إلى حسابات محاسبة تكاليف الإنتاج (نفقات المبيعات) أو الأشخاص المسؤولين. في نفس الوقت ، يتم تسجيل خسارة المقتنيات الثمينة الناتجة عن الكوارث الطبيعية في حساب 99 "الربح والخسارة" كخسائر في السنة المشمولة بالتقرير (خسائر غير معوضة من الكوارث الطبيعية).

وفقًا للخصم المدين 94 ، يتم إعطاء "النقص والخسائر من الأضرار التي لحقت بالأشياء الثمينة":

- لعناصر المخزون المفقودة أو التالفة تمامًا - تكلفتها الفعلية ؛

- للأصول الثابتة المفقودة أو التالفة تمامًا - قيمتها المتبقية (التكلفة الأولية مطروحًا منها مبلغ الاستهلاك المتراكم) ؛

- بالنسبة للأصول المادية المتضررة جزئيًا - مقدار الخسائر المحددة ، إلخ.

بالنسبة للنقص والأضرار التي تلحق بالأشياء الثمينة ، يتم عمل قيود على الخصم من الحساب 94 "النقص والخسائر من الأضرار التي لحقت بالأشياء الثمينة" من رصيد الحسابات لتسجيل هذه الأشياء الثمينة.

عندما يكتشف المشتري نقصًا أو ضررًا عند قبول الأشياء الثمينة المستلمة من الموردين ، فإن المشتري يعزو مقدار النقص ضمن الحدود المنصوص عليها في العقد إلى الخصم من الحساب 94 "النقص والخسائر من الأضرار التي لحقت بالأشياء الثمينة" من ائتمان الحساب 60 "التسويات مع الموردين والمقاولين" ، ومبلغ الخسائر الزائدة عن المبالغ المنصوص عليها في العقد ، المقدمة إلى الموردين أو مؤسسة النقل - إلى الخصم من الحساب 76 "التسويات مع مختلف المدينين والدائنين" (الحساب الفرعي "تسويات بشأن المطالبات") من دائن الحساب 60 "التسويات مع الموردين والمقاولين". إذا رفضت المحكمة استرداد مبالغ الخسائر من الموردين أو مؤسسات النقل ، يتم خصم المبلغ المخصوم مسبقًا من الحساب 76 "التسويات مع مختلف المدينين والدائنين" (الحساب الفرعي "تسوية المطالبات") إلى الحساب 94 "النقص والخسائر من تلف الأشياء الثمينة ".

عندما تقرر المحكمة أن تسترد من المورد مبالغ النقص والخسائر في الأشياء الثمينة التي تزيد عن المبالغ المنصوص عليها في العقد ، في السجلات المحاسبية للمورد ، فإن مبلغ البيع ينعكس سابقًا في الخصم من الحسابات 62 "التسويات مع المشترون والعملاء "أو 51" حسابات التسوية "، 52" حسابات العملة "وائتمان الحساب 90" المبيعات "، يتم عكسها لمقدار النقص والخسائر التي استعادها المشتري. في الوقت نفسه ، ينعكس المبلغ المشار إليه في الإدخال المدين المعتاد للحسابات 62 "التسويات مع المشترين والعملاء" أو 51 "حسابات التسوية" ، و 52 "حسابات العملة" وائتمان الحساب 76 "التسويات مع مختلف المدينين والدائنين" . عند تحويل المبالغ إلى المشتري ، يتم الخصم من الحساب 76 "التسويات مع مختلف المدينين والدائنين" في المراسلات مع الحساب 51 "حسابات التسوية". يجب على المورد أيضًا عكس معدل الدوران على الخصم من الحساب 90 "المبيعات" وائتمان الحساب 43 "المنتجات النهائية". المبلغ المسترد بهذه الطريقة في الحساب 43 "المنتجات النهائية" يتم حذفه بعد ذلك إلى الخصم من الحساب 94 "النقص والخسائر من الأضرار التي لحقت بالأشياء الثمينة".

في رصيد الحساب 94 "النقص والخسائر من الأضرار التي لحقت بالأشياء الثمينة" ، ينعكس الشطب:

- النقص والأضرار التي تلحق بالأشياء الثمينة ضمن الحدود المنصوص عليها في العقد - إلى السجلات المحاسبية للأصول المادية (عندما يتم تحديدها أثناء الشراء) أو في حدود الخسارة الطبيعية - تكاليف الإنتاج وتكاليف المبيعات (عندما يتم تحديدها أثناء التخزين أو تخفيض السعر)؛

- النقص في الأشياء الثمينة التي تتجاوز قيم (معايير) الخسارة ، الخسائر الناجمة عن التلف - الخصم من الحساب 73 "التسويات مع الموظفين لعمليات أخرى" (الحساب الفرعي "حسابات التعويض عن الأضرار المادية") ؛

- النقص في الأشياء الثمينة التي تتجاوز قيم (معايير) الخسارة والخسائر من الأضرار التي لحقت بالأشياء الثمينة في غياب مرتكبي الجرائم المحددين ، فضلاً عن نقص عناصر المخزون ، التي رفضت المحكمة استردادها بسبب عدم صحة المطالبات - لحساب 91 "الإيرادات والمصروفات الأخرى".

في رصيد الحساب 94 "النقص والخسائر من الأضرار التي لحقت بالأشياء الثمينة" تنعكس المبالغ في المبالغ والقيم المقبولة للمحاسبة على الخصم من الحساب المحدد. في الوقت نفسه ، يتم شطب قيم المواد المفقودة أو التالفة إلى الحسابات لمحاسبة تكاليف الإنتاج (تكاليف المبيعات) بتكلفتها الفعلية.

عند استرداد تكلفة الأشياء الثمينة المفقودة من الجناة ، يُضاف الفرق بين تكلفة المقتنيات الثمينة المفقودة إلى الحساب 73 "التسويات مع الموظفين لعمليات أخرى" وقيمتها المنعكسة في الحساب 94 "النقص والخسائر من الأضرار التي لحقت بالأشياء الثمينة" الحساب 98 "إيرادات الفترات المستقبلية". نظرًا لاسترداد المبلغ المستحق من الشخص المذنب ، يتم خصم الفرق المشار إليه من الحساب 98 "الدخل المؤجل" في المراسلات مع الحساب 91 "الإيرادات والمصروفات الأخرى".

ينعكس النقص في الأشياء الثمينة التي تم تحديدها في السنة المشمولة بالتقرير ، ولكنها مرتبطة بفترات التقارير السابقة ، المعترف بها كأشخاص مسؤولين ماليًا أو التي توجد بشأنها قرارات محكمة للتعويض من الأشخاص المذنبين ، في الخصم من الحساب 94 "أوجه القصور والخسائر من الأضرار التي لحقت الأشياء الثمينة "وائتمان الحساب 98" الدخل للفترات المستقبلية ". في الوقت نفسه ، يتم خصم الحساب 73 "التسويات مع الموظفين لعمليات أخرى" (الحساب الفرعي "حسابات التعويض عن الأضرار المادية") على هذه المبالغ ويتم إضافة الحساب 94 "النقص والخسائر من الأضرار التي لحقت بالأشياء الثمينة". عند سداد الدين ، يتم قيد الحساب 91 "الإيرادات والمصروفات الأخرى" ويتم خصم الحساب 98 "الدخل المؤجل".

يتوافق الحساب 94 من الترحيل المحاسبي "النقص والخسائر من الأضرار التي لحقت بالأشياء الثمينة" مع الحسابات:

| عن طريق الخصم | عن طريق القرض |

|---|---|

01 "الأصول الثابتة" 03 "استثمارات مربحة 07 "معدات للتركيب" 08 "استثمارات في أصول غير متداولة" 10 "مواد" 11 "حيوانات للتربية والتسمين" 16 "الانحراف في قيمة الأصول المادية" 19 "ضريبة القيمة المضافة على القيم المكتسبة" 20 "الإنتاج الرئيسي" 21 "منتجات نصف منتهية من إنتاجها الخاص" 23 "الإنتاج الإضافي" 29 "الصناعات الخدمية والمزارع" 41 "بضائع" 42 "الهامش التجاري" 43 "المنتجات النهائية" 44 - تكاليف البيع 45 "شحنت بضائع" 50 أمين الصندوق 60 "التسويات مع الموردين والمقاولين" 71 "التسويات مع الأشخاص المسؤولين" 73 "مستوطنات مع موظفين لعمليات أخرى" 76 "التسويات مع مختلف المدينين والدائنين" 98 "الدخل المؤجل" 99 "ربح وخسارة" | 08 "استثمارات في أصول غير متداولة" 20 "الإنتاج الرئيسي" 23 "الإنتاج الإضافي" 25 "تكاليف الإنتاج العامة" 26 "مصروفات عامة" 29 "الصناعات الخدمية والمزارع" 44 - تكاليف البيع 70 "مستوطنات مع موظفين مقابل أجر" 73 "مستوطنات مع موظفين لعمليات أخرى" 86 "التمويل المستهدف" 91 "إيرادات ومصروفات أخرى" 99 "ربح وخسارة" |

الحساب 96 "احتياطيات للمصروفات المستقبلية"

الغرض من الحساب 96 "احتياطيات النفقات المستقبلية" هو تلخيص المعلومات حول حالة وحركة المبالغ المحجوزة من أجل تضمين المصاريف بالتساوي في تكاليف الإنتاج ونفقات المبيعات. على وجه الخصوص ، قد تنعكس المبالغ التالية في هذا الحساب:

- دفع الإجازة القادمة (بما في ذلك مدفوعات التأمين الاجتماعي والضمان) لموظفي المنظمة ؛

- لدفع الأجر السنوي عن مدة الخدمة ؛

- تكاليف الإنتاج للأعمال التحضيرية بسبب الطبيعة الموسمية للإنتاج ؛

- لإصلاح الأصول الثابتة ؛

- التكاليف القادمة لاستصلاح الأراضي وتنفيذ التدابير البيئية الأخرى ؛

- لإصلاحات الضمان وخدمة الضمان.

ينعكس حجز مبالغ معينة في ائتمان الحساب 96 "احتياطيات النفقات المستقبلية" بالتوافق مع حسابات تكاليف الإنتاج ونفقات المبيعات.

يتم خصم المصروفات الفعلية التي تم تكوين الاحتياطي لها مسبقًا إلى الحساب 96 "احتياطيات النفقات المستقبلية" في المراسلات ، على وجه الخصوص ، مع الحسابات: 70 "تسوية مع الموظفين للأجور" - لمبلغ الأجور المدفوعة للموظفين أثناء الإجازة و الأجر السنوي عن سنوات الخدمة ؛ 23 "الإنتاج الإضافي" - مقابل تكلفة إصلاح الأصول الثابتة التي يقوم بها قسم من المنظمة ، إلخ.

يتم فحص صحة تكوين واستخدام المبالغ لاحتياطي معين بشكل دوري (وفي نهاية العام إلزامي) وفقًا للتقديرات والحسابات وما إلى ذلك. وتصحيحها إذا لزم الأمر.

يتم إجراء المحاسبة التحليلية للحساب 96 "احتياطيات المصروفات المستقبلية" للاحتياطيات الفردية.

الحساب 96 للترحيل المحاسبي "احتياطيات للمصروفات المستقبلية"يتوافق مع الحسابات:

| عن طريق الخصم | عن طريق القرض |

|---|---|

23 "الإنتاج الإضافي" 28 "الزواج في الإنتاج" 29 "الصناعات الخدمية والمزارع" 51 "حسابات التسوية" 52 "حسابات بالعملة" 69 "حسابات التأمين الاجتماعي والضمان الاجتماعي" 70 "مستوطنات مع موظفين مقابل أجر" 76 "التسويات مع مختلف المدينين والدائنين" 91 "إيرادات ومصروفات أخرى" 97 "مصروفات مؤجلة" 99 "ربح وخسارة" | 08 "استثمارات في أصول غير متداولة" 20 "الإنتاج الرئيسي" 23 "الإنتاج الإضافي" 25 "تكاليف الإنتاج العامة" 26 "مصروفات عامة" 29 "الصناعات الخدمية والمزارع" 44 - تكاليف البيع 97 "مصروفات مؤجلة" |

الحساب 97 "المصروفات المؤجلة"

الغرض من الحساب 97 "المصروفات المؤجلة" هو تلخيص المعلومات المتعلقة بالمصروفات المتكبدة في فترة إعداد التقارير هذه ، ولكنها تتعلق بفترات التقارير المستقبلية. على وجه الخصوص ، قد يعكس هذا الحساب التكاليف المرتبطة بأعمال التعدين والتحضير ؛ الأعمال التحضيرية للإنتاج بسبب طبيعتها الموسمية ؛ تطوير مرافق الإنتاج الجديدة والمنشآت والوحدات ؛ استصلاح الأراضي وتنفيذ التدابير البيئية الأخرى ؛ الإصلاح غير المتكافئ للأصول الثابتة خلال العام (عندما لا تنشئ المنظمة احتياطيًا أو صندوقًا مناسبًا) ، إلخ.

يتم شطب المصروفات المسجلة على الحساب 97 "المصروفات المؤجلة" إلى الخصم من الحسابات 20 "الإنتاج الرئيسي" ، 23 "الإنتاج الإضافي" ، 25 "مصاريف الإنتاج العامة" ، 26 "المصروفات العامة" ، 44 "مصاريف المبيعات" ، إلخ. .

المحاسبة التحليلية على الحساب 97 "مصروفات الفترات المستقبلية" تتم حسب أنواع المصروفات.

ترحيل المحاسبة للمحاسبة 97 "المصروفات المؤجلة"يتوافق مع الحسابات:

| عن طريق الخصم | عن طريق القرض |

|---|---|

02 "إهلاك الأصول الثابتة" 04 "الأصول غير المادية" 05 "إطفاء الأصول غير الملموسة" 10 "مواد" 16 "الانحراف في قيمة الأصول المادية" 23 "الإنتاج الإضافي" 25 "تكاليف الإنتاج العامة" 26 "مصروفات عامة" 29 "الصناعات الخدمية والمزارع" 41 "بضائع" 43 "المنتجات النهائية" 60 "التسويات مع الموردين والمقاولين" 69 "حسابات التأمين الاجتماعي والضمان الاجتماعي" 70 "مستوطنات مع موظفين مقابل أجر" 71 "التسويات مع الأشخاص المسؤولين" 76 "التسويات مع مختلف المدينين والدائنين" 79 "المستوطنات داخل الاقتصاد" 96 "احتياطيات للمصروفات المستقبلية" | 08 "استثمارات في أصول غير متداولة" 10 "مواد" 20 "الإنتاج الرئيسي" 23 "الإنتاج الإضافي" 25 "تكاليف الإنتاج العامة" 26 "مصروفات عامة" 29 "الصناعات الخدمية والمزارع" 44 - تكاليف البيع 76 "التسويات مع مختلف المدينين والدائنين" 79 "المستوطنات داخل الاقتصاد" 96 "احتياطيات للمصروفات المستقبلية" 99 "ربح وخسارة" |

- الإيرادات المؤجلة

- التبرعات

- المقبوضات المستقبلية للديون لحالات النقص المحددة في السنوات السابقة

- الفرق بين المبلغ المسترد من الجناة والقيمة الدفترية لنقص الأشياء الثمينة

الحساب 98 "الدخل المؤجل"

الغرض من الحساب 98 "الدخل المؤجل" هو تلخيص المعلومات المتعلقة بالدخل المستلم (المستحق) في فترة التقرير ، ولكنه يتعلق بفترات التقارير المستقبلية ، بالإضافة إلى تدفقات الديون القادمة للنقص المحدد في فترة إعداد التقارير للسنوات السابقة ، والفروق بين المبلغ المسترد من الفاعلين وقيمة الأشياء الثمينة المقبولة للمحاسبة عند الكشف عن النقص والأضرار.

لحساب 98 يمكن فتح حسابات فرعية "الدخل المؤجل":

- 98-1 "الدخل المقبوض على حساب فترات مقبلة" ،

- 98-2 "إيصالات غير مبررة" ،

- 98-3 "المقبوضات المقبلة للديون عن النقص المحدد في السنوات السابقة" ،

- 98-4 "الفرق بين المبلغ المسترد من الجناة والقيمة الدفترية لنقص الأشياء الثمينة" ، إلخ.

يأخذ الحساب الفرعي 98-1 "الدخل المستلم على حساب الفترات المستقبلية" في الاعتبار حركة الدخل المستلم في الفترة المشمولة بالتقرير ، ولكنه يتعلق بفترات التقارير المستقبلية: الإيجار أو الإيجار ، وفواتير الخدمات ، والإيرادات من نقل البضائع ، للنقل. للركاب عن طريق تذاكر شهرية وربع سنوية ، ورسوم اشتراك لاستخدام مرافق الاتصالات ، إلخ.

في رصيد الحساب 98 "الدخل المؤجل" بالتوافق مع حسابات المحاسبة عن النقد أو التسويات مع المدينين والدائنين ، تنعكس مبالغ الدخل المتعلقة بفترات التقارير المستقبلية ، وعلى المدين - مبالغ الدخل المحولة إلى الحسابات المقابلة في بداية الفترة المشمولة بالتقرير ، والتي تم تضمين هذه الدخل فيها.

يتم الاحتفاظ بالمحاسبة التحليلية للحساب الفرعي 98-1 "الدخل المستلم على حساب الفترات المستقبلية" لكل نوع من أنواع الدخل.

يأخذ الحساب الفرعي 98-2 "الإيصالات بدون منحة" في الاعتبار قيمة الأصول التي تتلقاها المنظمة مجانًا.

في رصيد الحساب 98 "الدخل المؤجل" ، بالتوافق مع الحسابات 08 "الاستثمارات في الأصول غير المتداولة" وغيرها ، تنعكس القيمة السوقية للأصول المستلمة مجانًا ، وبالتوافق مع الحساب 86 "التمويل المستهدف" - مقدار أموال الموازنة التي تخصصها مؤسسة تجارية لمصاريف التمويل. المبالغ المسجلة على الحساب 98 "الدخل المؤجل" يتم خصمها من هذا الحساب في الحساب الدائن 91 "الإيرادات والمصروفات الأخرى":

- بالنسبة للأصول الثابتة المستلمة مجانًا - عند استحقاق الاستهلاك ؛

- بالنسبة للأصول الملموسة الأخرى المستلمة مجانًا - حيث يتم خصمها من حسابات تكاليف الإنتاج (تكاليف المبيعات).

يتم إجراء المحاسبة التحليلية للحساب الفرعي 98-2 "إيصالات بدون هدايا" لكل استلام مجاني للأشياء الثمينة.

في الحساب الفرعي 98-3 "المقبوضات القادمة للديون بسبب النقص الذي تم تحديده في السنوات السابقة" ، تؤخذ في الاعتبار حركة المقبوضات المقبلة للديون للنقص المحدد في فترة التقرير للسنوات السابقة.

على رصيد الحساب 98 "الدخل المؤجل" ، بالتوافق مع الحساب 94 "أوجه القصور والخسائر من الأضرار التي لحقت بالأشياء الثمينة" ، ومبالغ النقص في الأشياء الثمينة المحددة في فترات التقارير السابقة (قبل السنة المشمولة بالتقرير) ، المعترف بها من قبل المذنبين ، أو المبالغ الممنوحة لتحصيلها تنعكس على المحكمة. في الوقت نفسه ، يتم إضافة الحساب 94 "النقص والخسائر من الأضرار التي لحقت بالأشياء الثمينة" إلى هذه المبالغ في المراسلات مع الحساب 73 "التسويات مع الموظفين لعمليات أخرى" (الحساب الفرعي "حسابات التعويض عن الأضرار المادية").

نظرًا لسداد الدين على النقص ، يتم قيد الحساب 73 "التسويات مع الموظفين في عمليات أخرى" في المراسلات مع الحسابات النقدية ، بينما تعكس في الوقت نفسه المبالغ المستلمة على الحساب الدائن 91 "الإيرادات والمصروفات الأخرى" (تم تحديد أرباح السنوات السابقة في السنة المشمولة بالتقرير) وعلى الخصم من الحساب 98 "الدخل المؤجل".

في الحساب الفرعي 98-4 "الفرق بين المبلغ الذي سيتم استرداده من المذنبين وتكلفة الأشياء الثمينة المفقودة" ، الفرق بين المبلغ المسترد من المذنبين مقابل المواد المفقودة والأشياء الثمينة الأخرى والتكلفة المدرجة في تؤخذ محاسبة المنظمة في الاعتبار.

فيما يتعلق بائتمان الحساب 98 "الدخل المؤجل" ، بالتوافق مع الحساب 73 "التسويات مع الموظفين لعمليات أخرى" (الحساب الفرعي "تسويات التعويض عن الأضرار المادية") ، الفرق بين المبلغ الذي يتعين استرداده من الأشخاص المذنبين وتنعكس تكلفة القيم المفقودة. بما أن الدين المقبول للمحاسبة تحت الحساب 73 "التسويات مع الموظفين بشأن المعاملات الأخرى" يتم سداده ، يتم شطب المبالغ المقابلة للفرق من الحساب 98 "الدخل المؤجل" إلى رصيد الحساب 91 "الإيرادات والمصروفات الأخرى".

الترحيل المحاسبي للحساب 98 "الدخل المؤجل"يتوافق مع الحسابات:

الحساب 99 "الربح والخسارة"

يهدف الحساب 99 "الربح والخسارة" إلى تلخيص المعلومات المتعلقة بتشكيل النتيجة المالية النهائية لأنشطة المنظمة في السنة المشمولة بالتقرير.

تتكون النتيجة المالية النهائية (صافي الربح أو صافي الخسارة) من النتيجة المالية من الأنشطة العادية ، بالإضافة إلى الإيرادات والمصروفات الأخرى. يعكس الخصم من الحساب 99 "الأرباح والخسائر" الخسائر (الخسائر والمصروفات) والائتمان - الأرباح (الدخل) للمؤسسة. توضح المقارنة بين معدل دوران المدين والائتمان للفترة المشمولة بالتقرير النتيجة المالية النهائية لفترة إعداد التقارير.

يعكس الحساب 99 "الربح والخسارة" خلال السنة المشمولة بالتقرير:

- الربح أو الخسارة من الأنشطة العادية - بالتوافق مع الحساب 90 "المبيعات" ؛

- رصيد الإيرادات والمصروفات الأخرى لشهر التقرير - بالتوافق مع الحساب 91 "الإيرادات والمصروفات الأخرى" ؛

- مبالغ مصروف ضريبة الدخل الشرطية المستحقة والمطلوبات الدائمة والمدفوعات لإعادة حساب هذه الضريبة من الربح الفعلي ، بالإضافة إلى مبالغ العقوبات الضريبية المستحقة - بالتوافق مع الحساب 68 "حسابات الضرائب والرسوم".

في نهاية السنة المشمولة بالتقرير ، عند تجميع البيانات المالية السنوية ، يتم إغلاق الحساب 99 "الربح والخسارة". في نفس الوقت ، الإدخال النهائي في ديسمبر ، يتم شطب مبلغ صافي الربح (الخسارة) للسنة المشمولة بالتقرير من الحساب 99 "الأرباح والخسائر" إلى الائتمان (المدين) للحساب 84 "الأرباح المحتجزة (الخسارة غير المكشوفة) ".

يجب أن يوفر بناء المحاسبة التحليلية للحساب 99 "الربح والخسارة" تكوين البيانات اللازمة لتجميع بيان الأرباح والخسائر. لذلك يوصي مخطط الحسابات 94 ن.

الترحيل المحاسبي لحساب 99 "الربح والخسارة"يتوافق مع الحسابات:

| عن طريق الخصم | عن طريق القرض |

|---|---|

01 "الأصول الثابتة" 03 "استثمارات مربحة في الأصول المادية" 07 "معدات للتركيب" 08 "استثمارات في أصول غير متداولة" 10 "مواد" 11 "حيوانات للتربية والتسمين" 16 "الانحراف في قيمة الأصول المادية" 19 "ضريبة القيمة المضافة على القيم المكتسبة" 20 "الإنتاج الرئيسي" 21 "منتجات نصف منتهية من إنتاجها الخاص" 23 "الإنتاج الإضافي" 25 "تكاليف الإنتاج العامة" 26 "مصروفات عامة" 28 "الزواج في الإنتاج" 29 "الصناعات الخدمية والمزارع" 41 "بضائع" 43 "المنتجات النهائية" 44 - تكاليف البيع 45 "شحنت بضائع" 50 أمين الصندوق 51 "حسابات التسوية" 52 "حسابات بالعملة" 58 "استثمارات مالية" 68 "حسابات الضرائب والرسوم" 69 "حسابات التأمين الاجتماعي والضمان الاجتماعي" 70 "مستوطنات مع موظفين مقابل أجر" 71 "التسويات مع الأشخاص المسؤولين" 73 "مستوطنات مع موظفين لعمليات أخرى" 76 "التسويات مع مختلف المدينين والدائنين" 79 "المستوطنات داخل الاقتصاد" 84 "أرباح محتجزة (خسارة غير مغطاة)" 90 "مبيعات" 91 "إيرادات ومصروفات أخرى" 97 "مصروفات مؤجلة" | 10 "مواد" 50 أمين الصندوق 51 "حسابات التسوية" 52 "حسابات بالعملة" 55 "حسابات مصرفية خاصة" 60 "التسويات مع الموردين والمقاولين" 73 "مستوطنات مع موظفين لعمليات أخرى" 76 "التسويات مع مختلف المدينين والدائنين" 79 "المستوطنات داخل الاقتصاد" 84 "أرباح محتجزة (خسارة غير مغطاة)" 90 "مبيعات" 91 "إيرادات ومصروفات أخرى" 94 "حالات نقص وخسائر ناتجة عن تلف الأشياء الثمينة" 96 "احتياطيات للمصروفات المستقبلية" |

حسابات خارج الميزانية العمومية

تم تصميم الحسابات خارج الميزانية العمومية في مخطط الحسابات الجديد للفترة 2014-2015 لتلخيص المعلومات حول وجود وحركة القيم المستخدمة مؤقتًا أو التخلص من المؤسسة (الأصول الثابتة المؤجرة ، الأصول المادية في الحفظ ، المعالجة ، إلخ. .) ، وحقوق والتزامات مشروطة ، وكذلك للتحكم في المعاملات التجارية الفردية. يتم الاحتفاظ بحساب هذه الأشياء وفقًا لنظام بسيط.

الحساب 001 "الأصول الثابتة المؤجرة"

الغرض من الحساب 001 "الأصول الثابتة المؤجرة" هو تلخيص المعلومات حول توفر وحركة الأصول الثابتة المستأجرة من قبل المنظمة.

يتم تسجيل الأصول الثابتة المؤجرة على الحساب 001 "الأصول الثابتة المؤجرة" في التقييم المحدد في عقود الإيجار.

يتم إجراء المحاسبة التحليلية على الحساب 001 "الأصول الثابتة المؤجرة" من قبل المؤجرين ، لكل كائن من الأصول الثابتة المؤجرة (بأرقام جرد المؤجر). يتم حساب الأصول الثابتة المؤجرة الموجودة خارج الاتحاد الروسي بشكل منفصل في الحساب 001 الأصول الثابتة المؤجرة.

الحساب 002 "الجرد مقبول لحفظه"

الغرض من الحساب 002 "أصول المخزون المقبولة للحفظ" هو تلخيص المعلومات المتعلقة بتوافر وحركة عناصر المخزون المقبولة للحفظ.

تقوم المنظمات المشترية بتسجيل على الحساب 002 "أصول المخزون المقبولة لحفظها" القيم المقبولة للتخزين في الحالات التالية:

- استلام من موردي أصناف المخزون التي رفضت المنظمة قانونًا قبول فواتير طلبات الدفع ودفعها ؛

- الاستلام من الموردين لعناصر المخزون غير المدفوعة المحظور إنفاقها بموجب شروط العقد حتى يتم سدادها ؛

- قبول بنود المخزون لحفظها لأسباب أخرى.

تسجل المؤسسات الموردة على الحساب 002 "أصول المخزون المقبولة للحفظ" عناصر المخزون التي يدفعها المشترون ، والتي تُترك في الحفظ ، ويتم إصدارها بإيصالات آمنة ، ولكن لم يتم تصديرها لأسباب خارجة عن سيطرة المؤسسات. يتم تسجيل أصول المخزون في الحساب 002 "أصول المخزون المقبولة للحفظ" بالأسعار المحددة في شهادات القبول أو في فواتير طلبات الدفع.

يتم إجراء المحاسبة التحليلية على الحساب 002 "السلع والأصول المادية المقبولة للحفظ" من قبل مالكي المؤسسات ، حسب الأنواع والأصناف وأماكن التخزين.

الحساب 003 "المواد المقبولة للمعالجة"

الغرض من الحساب 003 "المواد المقبولة للمعالجة" هو تلخيص المعلومات المتعلقة بتوافر وحركة المواد الخام والمواد المقبولة للعميل للمعالجة (رسوم المواد الخام) التي لم يتم دفعها من قبل الشركة المصنعة. تتم المحاسبة عن تكاليف معالجة أو تكرير المواد الخام والمواد على حسابات تكاليف الإنتاج ، مما يعكس التكاليف المرتبطة بذلك (باستثناء تكلفة المواد الخام والمواد الخاصة بالعميل). يتم تسجيل المواد الخام الخاصة بالعميل والمواد المقبولة للمعالجة في الحساب 003 "المواد المقبولة للمعالجة" بالأسعار المنصوص عليها في العقود.

يتم إجراء المحاسبة التحليلية على الحساب 003 "المواد المقبولة للمعالجة" من قبل العملاء وأنواع ودرجات المواد الخام والمواد ومواقعها.

الحساب 004 "البضائع المقبولة للعمولة"

تم تصميم الحساب 004 "السلع المقبولة مقابل العمولة" لتلخيص المعلومات حول توفر وحركة البضائع المقبولة للعمولة وفقًا للعقد. يتم استخدام هذا الحساب من قبل المنظمات العمولة.

يتم تسجيل البضائع المقبولة للعمولة على الحساب 004 "البضائع المقبولة للعمولة" بالأسعار المحددة في شهادات القبول. يتم إجراء المحاسبة التحليلية على الحساب 004 "السلع المقبولة مقابل عمولة" حسب أنواع السلع والمنظمات (الأشخاص) - المرسلون.

الحساب 005 "المعدات المقبولة للتركيب"

الغرض من الحساب 005 "المعدات المقبولة للتركيب" هو تلخيص المعلومات حول توفر وحركة جميع أنواع المعدات التي تتلقاها المؤسسة من العميل للتثبيت. يتم استخدام هذا الحساب من قبل المنظمات المتعاقدة.

يتم تسجيل المعدات على الحساب 005 "المعدات المقبولة للتركيب" بالأسعار التي يشير إليها العميل في المستندات المصاحبة.

يتم إجراء المحاسبة التحليلية على الحساب 005 "المعدات المقبولة للتركيب" للأشياء أو الوحدات الفردية.

الحساب 006 "أشكال الإبلاغ الصارم"

يهدف الحساب 006 "نماذج الإبلاغ الصارمة" إلى تلخيص المعلومات حول توفر وحركة نماذج الإبلاغ الصارمة التي يتم تخزينها وإصدارها بموجب التقرير - دفاتر الاستلام ، ونماذج الشهادات ، والدبلومات ، والاشتراكات المختلفة ، والقسائم ، والتذاكر ، ونماذج مستندات الشحن ، إلخ.

يتم احتساب أشكال التقارير الصارمة في الحساب 006 "أشكال الإبلاغ الصارم" في التقييم المشروط.

يتم الاحتفاظ بالمحاسبة التحليلية على الحساب 006 "نماذج التقارير الصارمة" لكل نوع من نماذج التقارير الصارمة ومواقع التخزين الخاصة بها.

الحساب 007 "ديون المدينين المعسرين المشطوبة بخسارة"

يهدف الحساب 007 "الديون المشطوبة عند خسارة المدينين المعسرين" إلى تلخيص المعلومات عن حالة المستحقات المشطوبة بخسارة بسبب إفلاس المدينين. يجب أن يؤخذ هذا الدين في الاعتبار خارج الميزانية العمومية في غضون خمس سنوات من تاريخ الشطب لمراقبة إمكانية تحصيله في حالة حدوث تغيير في وضع الملكية للمدينين.

الحسابات 50 "أمين الصندوق" ، 51 "حسابات التسوية" أو 52 "حسابات العملة" تُخصم من المبالغ المستلمة من أجل تحصيل الديون التي تم شطبها سابقًا بخسارة في المراسلات مع الحساب 91 "الإيرادات والمصروفات الأخرى". في الوقت نفسه ، يتم قيد الحساب 007 خارج الميزانية العمومية "ديون المدينين المعسرين المشطوبة بخسارة" للمبالغ المشار إليها.

المحاسبة التحليلية على الحساب 007 "ديون المدينين المعسرين المشطوبة بخسارة" يتم الاحتفاظ بها لكل مدين شطب دينه بخسارة ، ولكل دين مشطب بخسارة.

الحساب 008 "الأوراق المالية للالتزامات والمدفوعات المستلمة"

يهدف الحساب 008 "الأوراق المالية للالتزامات والمدفوعات المستلمة" إلى تلخيص المعلومات المتعلقة بتوافر وحركة الضمانات المستلمة لتأمين الوفاء بالالتزامات والمدفوعات ، بالإضافة إلى الضمانات المستلمة للسلع المنقولة إلى منظمات أخرى (أشخاص).

إذا لم يحدد الضمان المبلغ ، فعندئذ يتم تحديده للمحاسبة بناءً على شروط العقد.

مبالغ الضمان المسجلة على الحساب 008 "الأوراق المالية للالتزامات والمدفوعات المستلمة" يتم شطبها عند سداد الدين.

يتم الاحتفاظ بالمحاسبة التحليلية على الحساب 008 "الأوراق المالية للالتزامات والمدفوعات المستلمة" لكل ورقة مالية مستلمة.

الحساب 009 "الأوراق المالية للالتزامات والمدفوعات الصادرة"

يهدف الحساب 009 "الأوراق المالية للالتزامات والمدفوعات الصادرة" إلى تلخيص المعلومات المتعلقة بتوافر وحركة الضمانات الصادرة لتأمين الوفاء بالالتزامات والمدفوعات. إذا لم يحدد الضمان المبلغ ، فعندئذ يتم تحديده للمحاسبة بناءً على شروط العقد.

مبالغ الضمان المسجلة على الحساب 009 "الأوراق المالية للالتزامات والمدفوعات الصادرة" يتم شطبها عند سداد الدين.

يتم الاحتفاظ بالمحاسبة التحليلية على الحساب 009 "الأوراق المالية للالتزامات والمدفوعات الصادرة" لكل ورقة مالية صادرة.

الحساب 010 "إهلاك الأصول الثابتة"

الغرض من الحساب 010 "إهلاك الأصول الثابتة" هو تلخيص المعلومات المتعلقة بحركة مبالغ الإهلاك للمرافق السكنية ، ومرافق التحسين الخارجية والمرافق المماثلة الأخرى (الغابات ، ومرافق الطرق ، والهياكل المتخصصة للملاحة ، وما إلى ذلك) ، وكذلك لغير - المؤسسات الربحية على الأصول الثابتة. يتم استهلاك الأشياء المحددة في نهاية العام وفقًا لمعايير الاستهلاك المعمول بها.

عندما يتم سحب بعض العناصر (بما في ذلك البيع ، والتحويل غير المبرر ، وما إلى ذلك) ، يتم شطب مبلغ الإهلاك لها من الحساب 010 "إهلاك الأصول الثابتة".

يتم إجراء المحاسبة التحليلية على الحساب 010 "إهلاك الأصول الثابتة" لكل عنصر.

الحساب 011 "الأصول الثابتة المؤجرة"

يهدف الحساب 011 "الأصول الثابتة المؤجرة" إلى تلخيص المعلومات المتعلقة بتوافر الأصول الثابتة المؤجرة وحركتها ، إذا كان يجب ، بموجب شروط اتفاقية الإيجار ، المحاسبة عن العقار في الميزانية العمومية للمستأجر (المستأجر).

يتم تسجيل الأصول الثابتة المؤجرة على الحساب 011 "الأصول الثابتة المؤجرة" في التقييم المحدد في عقود الإيجار.

يتم إجراء المحاسبة التحليلية على الحساب 011 "الأصول الثابتة المؤجرة" من قبل المستأجرين ، لكل بند من الأصول الثابتة المؤجرة. يتم تسجيل الأصول الثابتة المؤجرة الموجودة خارج الاتحاد الروسي في الحساب 011 "الأصول الثابتة والمؤجرة" بشكل منفصل.

كل يوم ، تقوم أي منظمة بإجراء معاملات تجارية. لتنظيمها ، وافق الأمر الصادر عن وزارة المالية في الاتحاد الروسي بتاريخ 31 أكتوبر 2000 رقم 94 ن على مخطط الحسابات.

يسمح لك بتوحيد أنشطة المؤسسات التي تحتفظ بالسجلات باستخدام طريقة الإدخال المزدوج.

الاستثناءات هي البنوك ومؤسسات الميزانية (تم إعداد وثائق منفصلة لها).

مخطط الحسابات يشكل أساس المحاسبة. بفضله ، تتفاعل المؤسسات ، بغض النظر عن مجال النشاط والمنطقة ، مع بعضها البعض ، لأنها تعمل بنفس القيم.

كما أنه يساهم في الصيانة المنتظمة للسجلات المحاسبية داخل الشركة ، ويلخص المؤشرات على المستوى الوطني (على وجه الخصوص ، قطاعات الاقتصاد الوطني).

وظيفة أخرى لهذا المستند هي أنه يسمح لك بالتحكم في صحة المحاسبة واستخدام ممتلكات المؤسسة. يمكن رؤية هذه البيانات بوضوح في الميزانية العمومية السنوية للمنظمة. ويوضح بوضوح مقدار ما كسبته الشركة ، ومقدار الأموال التي تمتلكها في شكل غير نقدي في البنك ، ومقدار الاستثمار في الأصول.

بفضل تحديد وتسمية المؤشرات ، يرى المدير الصورة الحقيقية لأنشطة شركته ، وعلى أساسها يوزع الدخل والمصروفات ، ويتخذ قرارات لتوسيع أو ، على العكس من ذلك ، تقليل الإنتاج.

بفضل الخطة ، تم تلخيص نفس المؤشرات وعرضها في أشكال مختلفة. نتيجة لذلك ، سينتهي بهم الأمر في حساب واحد ، حيث يمكنك تتبع الديناميكيات.

أقسام مخطط الحسابات

يتكون مخطط الحسابات من ثمانية أقسام.

الأول - "الأصول غير المتداولة"- يحتوي على أصول المؤسسة: مدخلاتها ، والتخلص منها ، والبناء ، والاستهلاك ، وما إلى ذلك. يعكس الأصول الثابتة (المباني ، الهياكل ، المعدات) ، الأصول غير الملموسة (براءات الاختراع ، التراخيص) ، الأصول غير المتداولة الأخرى. sch. من 01 إلى 09.

والثاني هو "الجرد".يحتوي على معلومات حول أشياء العمل اللازمة للاستخدام في الإنتاج ، والاحتياجات الاقتصادية ، للعمليات على تداول هذه الأشياء من العمل. الأساس هنا هو المواد (الحساب 10) ، بمساعدة الحسابات الفرعية ، فهو يعكس أنواعًا مختلفة من المواد لإنتاج المنتجات (انظر). يبدأ القسم بـ 10 وينتهي بـ 19.

ثالثا - "تكاليف الانتاج"- مصروفات جميع أنشطة المنظمة ماعدا المبيعات. كما أنها تحسب تكلفة السلع أو الخدمات. يشمل الحساب. من 20 إلى 39.

رابعا - "المنتجات والسلع النهائية"يأخذ في الاعتبار البيانات المتعلقة بتوافر وحركة منتجات المنظمة. sch. من 40 إلى 49.

خامسا - "نقدا"عبارة عن ملخص للمعلومات حول الموارد المالية للشركة بالروبل والعملات الأجنبية ، ويمكن أن تكون إما متاحة أو قيد الحركة (على سبيل المثال ، التحويلات في الطريق من البنك) ، والأموال المقترضة. يتم تمثيلهم بالنقد في الصندوق وغير النقدي في البنك والأوراق المالية. يشمل الحساب. من 50 إلى 59.

ثم هناك "حسابات".إنه يعكس جميع أنواع التسويات الخاصة بالمنظمة مع الكيانات القانونية وموظفيها (على سبيل المثال ، بشأن الأجور) والمستوطنات في المزرعة. sch. من 60 إلى 79.

السابع يسمى رأس المال.يتم عرض جميع البيانات المتعلقة برأس المال المصرح به والإضافي والاحتياطي والأسهم الخاصة والأرباح المحتجزة هنا. إذا كان لدى المنظمة رأس مال مصرح به فقط ، فإن الأمر يستحق ملء الحساب. 80 ، وهو ما يسمى. ينتهي القسم. 89.

والمقطع الأخير "النتائج المالية".يلخص أنشطة الشركة من الناحية المالية (الأرباح ، الخسائر) لفترة زمنية معينة. يلخص الإيرادات والمصروفات ويشكل الاحتياطيات.

مخطط هيكل الحسابات

يحتوي كل قسم من أقسام الخطة على نوعين من الحسابات:

- اصطناعي.

- تحليلي (حسابات فرعية).

الحسابات الاصطناعية هي حسابات من الدرجة الأولى ، وتتكون من رقمين (من 01 إلى 99) وهي مطلوبة.

يتم فتح الحسابات الفرعية للحسابات الاصطناعية حسب الحاجة من أجل الكشف عنها بمزيد من التفاصيل. يشار إليها بعدة أرقام: أولاً يأتي الرقم التركيبي ، ثم رقم الحساب الفرعي من خلال نقطة (على سبيل المثال ، 57.3 - التحويلات أثناء النقل من البنك).

هناك أيضًا حسابات غير متوازنة ، لكنها لا تنتمي إلى أي من الأقسام المذكورة أعلاه ، لأنها تعكس الأشياء الاقتصادية مؤقتًا في استخدام المنظمة.

على سبيل المثال ، إذا كانت تستأجر أصولًا ثابتة من مؤسسة أخرى. يتكون خارج الميزانية العمومية من ثلاثة أرقام (من 001 إلى 011).

هناك تصنيف آخر - حسب محتوى الصفقة التجارية:

نشيط- تعكس محاسبة حركة الأصول الاقتصادية. يتم دائمًا تسجيل أرصدتها الافتتاحية والختامية في الخصم. إذا كانت هناك زيادة في الأصل ، يتم تسجيلها كخصم أو انخفاض - كائتمان. وتشمل هذه الأعداد: 01 ، 03 ، 04 ، 08 ، 09 ، 10 ، 19 ، 20 ، 23 ، 25 ، 26 ، 29 ، 41 ، 43 ، 44 ، 45 ، 50 ، 51 ، 52 ، 58 ، 97 ؛

سلبي- تعكس المصادر التي تشكلت بها أصول المشروع. أرصدة الافتتاح والختام دائنة دائمًا. تحدث زيادة على الائتمان ، وانخفاض في الخصم. وتشمل هذه: 02 ، 05 ، 42 ، 66 ، 67 ، 70 ، 77 ، 80 ، 98 ؛

نشط سلبي- مراعاة الأصول ومصادر تمويلها. يمكن أن يكون الرصيد مدينًا وائتمانًا. وهي مرقمة: 40 ، 60 ، 62 ، 68 ، 69 ، 71 ، 73 ، 75 ، 76 ، 79 ، 84 ، 90 ، 91 ، 99.

كيف تنشأ

لكل منظمة الحق في وضع خطة عمل مصممة خصيصا لاحتياجاتها الخاصة. في الواقع ، على الرغم من حقيقة أنه يعتبر معيارًا معتمدًا بموجب القانون ، فإن لكل منظمة ميزاتها المحاسبية الخاصة بها.

وبالتالي ، لا يتم استخدام بعض الحسابات على الإطلاق ، بينما يحتاج البعض الآخر إلى إنشاء عدة حسابات فرعية.

لهذا الغرض ، تم إنشاء تعليمات للاستخدام ، والتي وافقت عليها وزارة المالية في الاتحاد الروسي. كما يعطي وصفاً مفصلاً لكل مؤشر وما هو مسموح بتضمينه.

قسم آخر من التعليمات هو مراسلات الحسابات. أي الحسابات التي يجب اتخاذها لتعكس هذه المعاملة التجارية أو تلك. إذا لم يكن هناك مثال ضروري في التعليمات ، فهناك متطلبات وأساليب يتم بموجبها إنشاء إدخالات محاسبية.

من أجل إنشاء خطة عمل فعالة لمنظمة ما ، يجب مراعاة القواعد التالية:

- حدد بوضوح الحسابات التركيبية التي تحتاجها الشركة لتعكس بدقة جميع مجالات أنشطتها ؛

- حدد الحسابات الفرعية اللازمة ؛

- ابتكر بطريقة يمكنك من خلالها إضافة إضافات إليها. بعد كل شيء ، التشريع لا يزال قائما وكل عام يعدل الوثائق.

- الإلمام بمفاهيم "الحسابات المحاسبية" وأنواع الحسابات ؛

- دراسة هيكل الحسابات النشطة والسلبية ؛

- تكوين مهارة وضع القيود المحاسبية ؛

- تنمية الانتباه والتفكير المنطقي.

- كرر مفاهيم "الرصيد" و "الأصول" و "المسؤولية" و "أنواع المعاملات التجارية" ودمج هذه المفاهيم في الممارسة العملية.

- تعلم كيفية تحديد نوع الحساب: نشط وغير فعال.

- لتعليم كيفية عمل قيود محاسبية على أساس المفاهيم النظرية.

- تنمية الانتباه والتفكير المنطقي من خلال الحلول العملية.

معدات:

نشرة حول موضوع "الرصيد" والحسابات. نوعان من الحسابات. هيكل الحسابات النشطة والسلبية.

خلال الفصول

I. لحظة تنظيمية.

ثانيًا. تحديث المعارف الأساسية للطلاب.

سؤال: ما هي الميزانية العمومية؟

إجابه: ورقة التوازن- طريقة لتعميم وتجميع أصول كيان اقتصادي ومصادر تكوينها لتاريخ معين من الناحية النقدية.

من الناحية التخطيطية ، الميزانية العمومية عبارة عن جدول مكون من جزأين: أصل وخصوم.

سؤال: ما ينعكس في رصيد الأصول والخصوم

إجابه: أصوليعكس ملكية المنظمة ، و مسؤولية- مصادر تكوين هذه الخاصية.

سؤال : اسم أربعة أنواع من تغييرات المعاملات التجارية.

| انا اطبع | A + I-I = P. |

| النوع الثاني | A = P + I-I |

| النوع الثالث | أ + أنا = ف + أنا |

| النوع الرابع | A-I = P-I |

حيث أ هو أحد الأصول ؛ P - المسؤولية ، I - التغيير في الأصول تحت تأثير المعاملات التجارية.

ثالثا. شرح مادة جديدة

تحتوي الميزانية العمومية للمنظمة على بيانات معممة حول العناصر المحاسبية اعتبارًا من تاريخ معين. تجعل الإدارة التشغيلية للمؤسسة من أجل اتخاذ القرارات الإدارية المناسبة من الضروري الحصول على معلومات مستمرة حول حالة وحركة الأصول ومصادر تكوينها. لهذا الغرض ، يتم استخدام نظام الحسابات في المحاسبة.

نظام الحساب - هذه طريقة للتجميع الاقتصادي والتفكير الحالي والسيطرة التشغيلية على ممتلكات المنظمة والعمليات التجارية.

تم تصميم كل حساب ليعكس هدفًا محددًا لممتلكات الاقتصاد أو مصادر تكوينه.

دليل الحسابات هو قائمة منهجية للحسابات المستخدمة في ممارسة المحاسبة.

مخطط العمل للحسابات

| رقم حساب | أسم الحساب | اكتب A / P. |

| 01 | أصول ثابتة | أ (نشط) |

| 02 | استهلاك الأصول الثابتة | P (سلبي) |

| 04 | الأصول غير الملموسة | لكن |

| 05 | استهلاك الأصول غير الملموسة | ص |

| 08 | الاستثمارات في الأصول غير المتداولة | لكن |

| 10 | المواد | لكن |

| 19 | ضريبة القيمة المضافة على الأشياء الثمينة المقتناة | لكن |

| 20 | الإنتاج الأولي | لكن |

| 23 | الإنتاج المساعد | لكن |

| 25 | التكاليف العامة | لكن |

| 26 | تكاليف التشغيل العامة | لكن |

| 43 | المنتجات النهائية | لكن |

| 50 | ماكينة تسجيل المدفوعات النقدية | لكن |

| 51 | حساب جار | لكن |

| 52 | حساب العملة الأجنبية | لكن |

| 60 | التسويات مع الموردين والمقاولين | أ / ف |

| 62 | التسويات مع المشترين والمقاولين | أ / ف |

| 66 | تسويات القروض والاقتراضات قصيرة الأجل | ص |

| 67 | التسويات على القروض والقروض طويلة الأجل | ص |

| 68 | حسابات الضرائب والرسوم | ص |

| 69 | التسويات الخاصة بالتأمينات والتأمينات الاجتماعية | ص |

| 69/1 تسويات التأمينات الاجتماعية | ||

| 69/2 تسويات المعاشات | ||

| 69/3 حسابات التأمين الصحي الإجباري | ||

| 70 | التسويات مع الموظفين لكشوف المرتبات | ص |

| 71 | أ / ف | |

| 75 | التسويات مع المؤسسين | أ / ف |

| 76 | التسويات مع مختلف المدينين والدائنين | أ / ف |

| 80 | رأس المال المصرح به | ص |

| 82 | رأس المال الاحتياطي | ص |

| 83 | رأس مال إضافي | ص |

| 84 | أرباح محتجزة (خسارة غير مغطاة) | أ / ف |

| 90 | مبيعات | أ / ف |

| 91 | الإيرادات والمصروفات الأخرى | أ / ف |

| 99 | الربح والخسارة | أ / ف |

على الحسابات على أساس المستندات الأولية ، يتم تجميع البيانات الحالية وتنظيمها فقط للمعاملات التجارية المتجانسة. الحساب عبارة عن جدول ذو وجهين ، على سبيل المثال ، حساب "المواد".

حساب "المواد"

يحتوي جدول الحساب على جانبين متقابلين ، يتم تحديدهما بواسطة المصطلحين "الخصم" (D) و "الائتمان" (K). في المثال المدروس ، يعكس الخصم من الحساب استلام المواد ، ويظهر الائتمان نفقاتها.

للأغراض التعليمية ، يستخدمون جدولًا مبسطًا لهيكل الحساب.

| د | |

| Sn = 1،000،000 | |

| 1) 5 000 000 (60) | 2) 1 000 000 (20) |

| 3) 3 000 000 (60) | 4) 500 000 (20) |

| حوالي 8 000000 | حوالي 1500000 |

| Sk = 7500000 |

يسمى رصيد الممتلكات أو مصادر تكوينها في بداية أو في نهاية الفترة "الرصيد".في حالتنا ، الرصيد الافتتاحي (Sn) هو 1000000 روبل ، والرصيد النهائي (Sk) هو 7500000 روبل. يسمى مبلغ المعاملات للفترة المشمولة بالتقرير - دورانعن طريق الحساب. يحتوي الحساب على دوران - الخصم والائتمان (Ob D ، K). في هذا المثال ، حوالي D = 8،000،000 روبل ، وحوالي K = 1500000 روبل.

| د | |

| Sn = 1،000،000 | |

| 1) 5 000 000 (60) | 2) 1 000 000 (20) |

| 3) 3 000 000 (60) | 4) 500 000 (20) |

| حوالي 8 000000 | حوالي 1500000 |

| Sk = 7500000 |

Sk \ u003d Sn + حول D - حول K.

في الحسابات النشطة ، تحدث زيادة في الممتلكات على الجانب المدين وانخفاض في الجانب الائتماني. يمكن أن يكون رصيد الحساب مدينًا فقط.

| د | |

| Sn = 0 | |

| 5) 2 800 (20) | |

| 8) 900 (70) | |

| حوالي 0 | حوالي 3700 |

| Sk = 3700 |

Sk \ u003d Sn + Ob K - O D

في الحسابات السلبية ، تحدث زيادة في الممتلكات على الجانب الائتماني ، وانخفاض في جانب الخصم. يمكن أن يكون رصيد الحساب دائنًا فقط.

هناك حسابات نشطة-سلبية تجمع بين ميزات الحسابات النشطة والسلبية. في هذه الحالات ، يمكن أن يكون الرصيد مدينًا وائتمانًا. على سبيل المثال ، يمكن أن يحتوي الحساب "التسويات مع المدينين والدائنين الآخرين" على رصيدين: المدين - يوضح مقدار المستحقات (المبلغ المدينون للشركة) وينعكس في رصيد الأصول والائتمان - مبلغ الحسابات المستحقة الدفع (كيف الكثير من ديون شركتنا) وينعكس في الخصوم.

تنعكس جميع المعاملات التجارية في حسابات المحاسبة عن طريق القيد المزدوج.