يجب توثيق حركة البضائع والمواد من لحظة القبول إلى المستودع حتى لحظة المغادرة من مستودع المؤسسة وانعكاسها في المحاسبة في الوقت المناسب. قسم المحاسبة في المؤسسة مسؤول عن الإدارة العامة والتحكم في صحة الاحتفاظ بالمستندات. محاسبة السلع والمواد في قسم المحاسبة ، يجب أن تتوافق الترحيلات والمستندات المستخدمة في تنفيذ المعاملات مع المعايير التشريعية والسياسة المحاسبية المعتمدة في المؤسسة.

يمكن تنفيذ تدفق المستندات في المؤسسة وفقًا لنماذج موحدة أو وفقًا للقانون الفيدرالي N 402-FZ "بشأن المحاسبة" بصيغته المعدلة. بتاريخ 23/05/2016 باستخدام نماذج التوثيق الخاصة بهم بشرط أن تحتوي على كافة التفاصيل المطلوبة.

تدفق المستندات عند المحاسبة عن السلع والمواد

مستندات تسجيل عمليات حركة البضائع والمواد في المنشأة

| عملية | للمواد | للبضائع | للمنتجات النهائية |

|---|---|---|---|

| استلام البضائع والمواد | سندات الشحن (نموذج موحد TORG-12) ، الفواتير ، سندات الشحن للسكك الحديدية ، الفواتير ، التوكيلات الرسمية لاستلام البضائع والمواد (f. f. M-2 ، M-2a) | بوليصة الشحن لنقل المنتجات النهائية (نموذج MX-18) | |

| قبول البضائع والمواد | أمر الاستلام (M-4) ، سند قبول المواد (M-7) في حالة وجود تناقضات بين الاستلام الفعلي وبيانات سند الشحن | فعل قبول البضائع (و. TORG-1) ، يتم ملء ملصق المنتج (f. TORG-11) | سجل استلام المنتجات (MX-5) ، يتم إدخال البيانات في بطاقات محاسبة المستودعات (M-17) |

| الحركة الداخلية للبضائع والمواد | بوليصة شحن متطلبات المواد (M-11) | بوليصة الشحن للحركة الداخلية للبضائع (TORG-13) | |

| التخلص من البضائع والمواد | طلب الإنتاج ، طلب الإصدار من المستودع أو بطاقة الحد الأقصى (M-8) عند استخدام حدود الإجازة ، فاتورة الإجازة للجانب (M-15) | الفاتورة ، بوليصة الشحن ، إشعار الشحن (نموذج TORG-12) | الفاتورة ، بوليصة الشحن ، بوليصة الشحن (f. TORG-12) ، بوليصة الشحن للإجازة على الجانب (M-15) |

| شطب البضائع والمواد | يعمل على شطب المواد التي أصبحت غير صالحة للاستعمال ، وأعمال تحديد النقص | أعمال الشطب (TORG-15 ، TORG-16) | يعمل على شطب المنتجات التي أصبحت غير صالحة للاستعمال ، وأعمال تحديد النقص |

| أي عملية | علامة في بطاقة محاسبة المستودع (M-17) | علامة في سجل الجرد (TORG-18) | |

| التحكم في التوفر والمطابقة مع البيانات المستخدمة | بيانات المحاسبة عن قوائم الجرد والمخزون (MH-19) ، وتعمل على التحقق الانتقائي من توافر المواد (MH-14) ، وتقارير عن حركة السلع والمواد في أماكن التخزين (MH-20 ، 20 أ) ، وتقارير السلع ( تورغ - 29) | ||

انعكاس استلام البضائع والمواد في المحاسبة

إدخالات المحاسبة للمحاسبة عن استلام البضائع والمواد

| عملية | د | ط م | تعليق |

|---|---|---|---|

| البضائع المستلمة من البائع (الترحيل) | Dt 10 | 60 كيلوطن | حسب المواد الواردة |

| Dt 19 | 60 كيلوطن | ||

| م 68 | CT 19 | على مبلغ ضريبة القيمة المضافة التي يتعين سدادها | |

| استلام البضائع التامة الصنع (المحاسبة بالتكلفة الفعلية) | Dt 43 | قيراط 20 (23, 29) | عند حساب القيمة الصافية الفعلية بمقدار المنتجات النهائية المستلمة |

| استلام البضائع النهائية (طريقة قيمة الحساب) | Dt 43 | 40 قيراط | عند حساب القيمة الدفترية بكمية المنتجات النهائية المستلمة |

| Dt 40 | قيراط 20 | للتكلفة الفعلية | |

| Dt 90-2 | 40 قيراط | بمقدار التناقضات بين سعر التكلفة والقيمة الدفترية (مباشر أو عكسي في نهاية الشهر) | |

| استلام البضائع من المورد | Dt 41 | 60 كيلوطن | على حساب شراء البضائع |

| Dt 19 | 60 كيلوطن | حسب مبلغ ضريبة القيمة المضافة على الفاتورة | |

| م 68 | CT 19 | على مبلغ ضريبة القيمة المضافة التي يتعين سدادها | |

| Dt 41 | 42 قيراط | من خلال مبالغ هوامش الربح للمنظمات التجارية |

انعكاس حركة البضائع والمواد في المحاسبة

يتم عرض حركة البضائع والمواد بين المستودعات من خلال مراسلات حسابات المحاسبة التحليلية ضمن حساب الميزانية العمومية المقابل.

انعكاس التخلص من السلع والمواد في المحاسبة

ينعكس التخلص من السلع والمواد أثناء نقلها إلى الإنتاج والإفراج عنها للعملاء في الإدخالات التالية:

| عملية | د | ط م |

|---|

إجراء استلام المنتجات المشتراة إلى مستودعات المؤسسة وتخزينها وإصدارها للإنتاج.

مقدمة

يحدد هذا المعيار إجراء استلام المنتجات المشتراة (المخزون والمواد) إلى مستودعات المؤسسة وتخزينها وإطلاقها في الإنتاج.

تم تطوير المعيار بواسطة خدمة OMTS.

عند تطوير المعيار ، تم مراعاة متطلبات القسم 7.4 "الشراء" من ISO / TS16949.

1 مجال الاستخدام

يحدد هذا المعيار الأحكام الرئيسية للتحكم في مدخلات السلع والمواد في المؤسسة (الملحق أ).

ينطبق هذا المعيار على أنشطة LVC ، وكذلك الإدارات والخدمات الأخرى للمؤسسة المشاركة في هذه العملية.

2 المراجع المعيارية

- غواياكيل، الاكوادور. المتطلبات المحددة لتطبيق ISO 9001: 2008 في صناعة السيارات والمنظمات التي تزود قطع الغيار ذات الصلة.

- تعليمات بشأن إجراءات قبول المنتجات الصناعية والتقنية والسلع الاستهلاكية بالكمية.

- المنهجية. إجراء التحديد والتتبع في تصنيع المعدات التكنولوجية الخاصة في OGM (الإنتاج الإضافي).

- قائمة عامة مقيدة بفحوصات المواد عند التحكم في المدخل

- قائمة عامة مقيدة بفحوصات المكونات عند التحكم في الإدخال

- موقف المحاسبة والتنفيذ والابتعاد عن السيطرة على الإجراءات التصحيحية والوقائية

- وثيقة توجيه نظام إدارة الجودة

- باستخدام تقنية 8D

- إجراء إدارة إنتاج QMS لتشغيل الصيانة الوقائية وإصلاح معدات الطاقة الكهربائية

- نظام الجودة إدارة الإنتاج توفير الإنتاج مع المعدات التكنولوجية وأدوات القياس

- إدارة نظام الجودة لأجهزة التحكم والقياس والاختبار. أحكام أساسية

3 المصطلحات والتعاريف

يستخدم هذا المعيار المصطلحات والتعريفات المستخدمة في GOSTs المحلية ، وكذلك في معايير QMS الدولية.

4 الرموز والاختصارات

- متجول- مكتب إدارة نظم الجودة

- ZCH-قطعة منفصلة

- PKI- المكونات المشتراة

- LVK- معمل التحكم الوارد

- اختصار الثاني- الوثائق المعيارية

- OGE- قسم كبير مهندسي القوى

- OGM- قسم ميكانيكي رئيسي

- OMTS- قسم الخدمات اللوجستية

- OTK- دائرة الرقابة الفنية

- CDP- رئيس قسم التقنيين

- Ogmeter- قسم رئيس المقاييس

- STP- معيار المؤسسة

- نظام إدارة الجودة- نظام ادارة الجودة

- TMC- الأصول المادية السلعية

- TTN- بوليصة الشحن

- كاليفورنيا- مستودع مركزي

5 أحكام عامة

تتضمن مجموعة المهام التي تم حلها من قبل مديرية المشتريات واللوجستيات في المؤسسة ، جنبًا إلى جنب مع مهمة توفير الإنتاج المستمر بالموارد المادية بالجودة المطلوبة ، تنظيم العمل من أجل قبولها في الوقت المناسب وعالي الجودة والتخزين المناسب.

الامتثال للقواعد والإجراءات لقبول المنتجات المشتراة وتخزينها وإطلاقها في الإنتاج هو الأساس لمنع الاستخدام في إنتاج المواد الخام والمواد والمعدات وقطع الغيار والبنية التحتية للمفاتيح العمومية والمنتجات شبه المصنعة التي لا تلبي المتطلبات المنصوص عليها في ND أو العقود.

يجب أن تنظم هذه القواعد والإجراءات الأنشطة المختصة لموظفي OMTS والمستودعات و LVK والإنتاج في حالة:

- تسجيلها ووضعها في المستودعات.

- التحقق من الوثائق المصاحبة ؛

- قبول المنتجات المشتراة بالكمية ؛

- عرض للتحكم في الدخول ؛

- تسجيل نتائجه في مستندات محاسبة المستودعات والحصول على إذن لاستخدامها في الإنتاج.

يحدد المعيار أيضًا القواعد والإجراءات لتنظيم وضع المواد الواردة وفقًا لنظام التخزين المقبول ، وضمان سلامتها ، ومنع الاختلاط مع المنتجات الأخرى ، خاصة تلك التي لم تتجاوز التحكم الوارد أو المقصود منها العزل ، على أنها غير مناسبة.

تتمثل المهمة المهمة في توثيق تنفيذ جميع إجراءات استلام المواد الخام وتخزينها وإصدارها بوضوح

يتم تحديد المسؤولية عن تنفيذ القواعد والإجراءات المحددة في STP على النحو التالي:

أ) تنظيم الاستلام والتخزين ، وضمان سلامة المنتجات المشتراة - OMTS و CA ؛

ب) إجراء مراقبة المدخلات والتأكد من موضوعيتها واكتمالها - CA ، LVK ،. للمعدات - OGE ، OGM ، OGMetr ، OGT.

ج) الإصدار لإنتاج المنتجات المشتراة المختبرة والمعترف بها فقط - OMTS مع CA ؛ للمعدات ، لجنة يتم إنشاؤها بأمر من المدير العام.

6 إجراء استلام المنتجات المشتراة في المستودعات

6.1 يتم تنظيم تدفق المواد الخام والمنتجات شبه المصنعة والبنية التحتية للمفاتيح العمومية (المشار إليها فيما يلي باسم السلع والمواد) ، بدءًا من استلامها في المؤسسة ، بطريقة تتجنب استخدام المنتجات التي لا تفي بالمتطلبات من ND في الإنتاج.

6.2 يجب أن يكون لكل دفعة من السلع والمواد التي تدخل المصنع وثيقة تثبت جودتها ، إذا لزم الأمر ، جواز سفر صحي.

يمكن أن تكون الوثيقة التي تثبت الجودة جواز سفر الشركة المصنعة أو تقرير اختبار أو شهادة جودة (يُسمح بنسخة معتمدة من قسم مراقبة الجودة في مصنع المورد).

6.2.1 في كل حالة معينة ، يتم تحديد نوع المستند الذي يشهد على جودة المنتجات في اتفاقية التوريد (العقد).

6.2.2 المخزون والمواد التي لا تتوفر لها المستندات المذكورة أعلاه لا يُسمح باستخدامها في الإنتاج ، يتم تحديدها بواسطة ملصق (الملحق ك). يقوم ممثل CA على الفور بإبلاغ OMTS حول عدم وجود المستندات اللازمة. تقدم OMTS طلبًا للحصول على هذه المستندات.

يتم وضع المنتجات في هذا الوقت في "عزل الزواج". يتم تنفيذ تسلسل الإجراءات في هذه الحالة وفقًا للتشريعات الحالية والإجراءات المحددة في الوثائق التنظيمية.

6.2.3 في حالة وصول السلع والمواد إلى CA بدون مستندات وهناك حاجة للإنتاج لإطلاقها بشكل عاجل في الإنتاج قبل الانتهاء من إجراءات التحكم الواردة (مع "الشريط الأزرق") ، فمن الضروري التصرف وفقًا للوثائق الحالية.

عند استلام المستندات التي تثبت جودة السلع والمواد ، يعرضها أمين المخزن للمراقبة الواردة.

عند استلام نتائج التحكم في المدخلات ، التي تؤكد امتثال جودة المواد للمتطلبات المحددة ، يستبدل صاحب المتجر في CA الملصق الذي تم إصداره مسبقًا بشريط أزرق مع ملصق رقم استنتاج LVK أو يشار إلى شريط أخضر إضافي ورقم استنتاج LVK في ملصق التخزين الحالي.

6.3 عند استلام المنتجات المشتراة في المؤسسة ، يتحكم عمال المستودعات بما يلي:

- توافر وامتثال الوثائق المصاحبة للمنتجات الموردة ، مع التصديق على جودتها واكتمالها (إذا لزم الأمر ، جواز سفر صحي) ؛

- عدم وجود ضرر أثناء النقل ، امتثال البيانات الواردة في مستند جودة المنتج لمتطلبات المستندات المعيارية المحددة في "القوائم التقييدية العامة لعمليات التفتيش على السلع والمواد عند التفتيش الوارد" ؛

- سلامة العبوة وسلامتها ؛

- اكتمال التسليم

- توافر ومطابقة وضع العلامات على المنتجات الواردة ؛

- الوثائق المصاحبة و ND ؛

- حالة ظهور البضائع والمواد في حالة التسليم (سلامة الأختام ، ووجود الحفظ ، إذا تم توفيرها ، وما إلى ذلك) ؛

- كميات؛

- تاريخ الصنع (الشحن) ومدة الصلاحية المحتملة.

6.3.1 عند قبول المنتجات الواردة من حيث الكمية والنوعية ، يجب اتباع التعليمات الحالية.

6.4 يتوقف عمال المستودعات عن قبول المنتجات في حالة:

- النقص ، إعادة التقييم ؛

- عيوب التغليف

- تلف البضائع والمواد ؛

- الغياب: الأختام والعلامات والوثائق المصاحبة.

ويقومون بنقل المعلومات إلى إدارة المشتريات واللوجستيات.

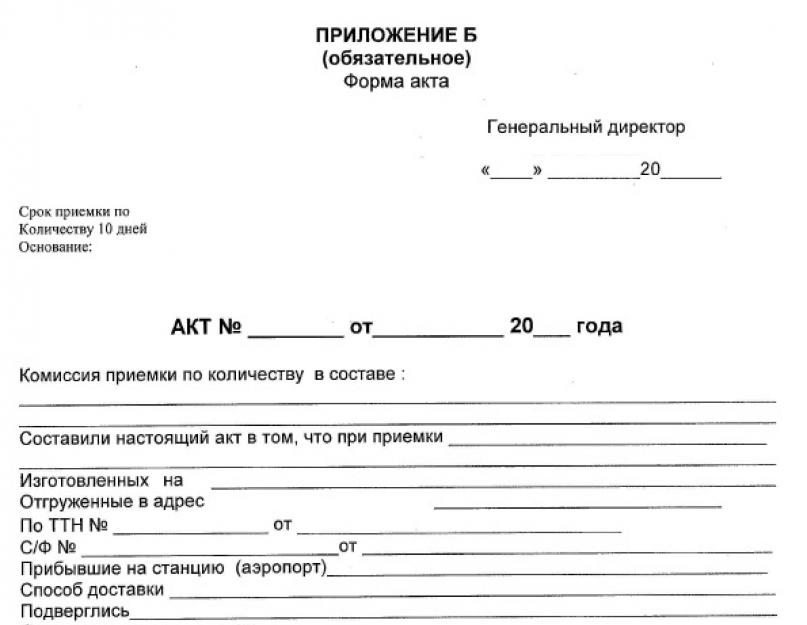

ثم تتابع OMTS الإجراءات وفقًا للتعليمات. إذا تم تحديد أحد حالات عدم الامتثال المذكورة أعلاه ، يتم إنهاء القبول ويتم إصدار قانون على الفور في شكل الملحق 5 ، بمشاركة أحد أفراد الجمهور (الملحق ب).

توضع المنتجات غير المطابقة في "معزل الرفض".

6.5 يتم تسجيل كل استلام للسلع والمواد في "دفتر تسجيل المنتجات المشتراة" (الملحق أ) ويتم إدخاله في النظام الآلي في غضون يوم واحد من تاريخ الاستلام في المستودع. ويتم الاحتفاظ بالسجلات لضمان إمكانية تتبع السلع والمواد في عملية الإنتاج اللاحقة.

بالتوازي ، يكتب صاحب المتجر أمر استلام (الملحق ز) ويرسله مع TTN والفاتورة إلى قسم المحاسبة للمحاسبة.

6.5.1 يتم تعيين رقم تعريف للدفعة الواردة من المنتجات ، والذي يتم تحويله لاحقًا إلى أمر الاستلام للبضائع (الملحق د).

6.5.2 يقدم صاحب المتجر البضائع والمواد المستلمة للتحكم في الوارد في منشأة التخزين وفقًا للقوائم السارية في المؤسسة (الملحق د).

6.5.3 يتم تنظيم التحكم في المدخلات في المؤسسة وفقًا لمعيار المؤسسة للتحكم في المدخلات.

لقبول المعدات والأصول الثابتة في المصنع ، بأمر من المدير العام ، يتم إنشاء لجنة خاصة ، والتي تشمل المتخصصين المهتمين من OGE و OGM و OCT والإدارات الأخرى.

6.5.4 بعد التحكم في إدخال المنتجات المعروضة (أو عيناتها) ، يملأ LVK في أمر الاستلام للبضائع وينقلها إلى المستودع بنتائج التحكم في الإدخال (يضع طابعه الشخصي وتاريخه في السطر المقابلة للمادة التي تم فحصها).

6.5.5 مع الاستنتاج الإيجابي ، يمكن إصدار المنتجات للإنتاج. يتم تسجيل نتائج التحكم في الإدخال في المجلة (الملحق أ العمود 12).

يقوم موظف CA بوضع ملصق تخزين (الملحق هـ) يحتوي على المعلومات التالية:

- رقم التسجيل (سطر "أمر الاستلام") حسب المجلة (الملحق أ).

- اسم المنتج ، المادة ، اسم ND الذي يشير إلى الدرجة والعلامة التجارية والنوع ورقم الدُفعة (عربة ، حاوية) ،

- تاريخ استلام،

- مدة الصلاحية،

- رقم استنتاج LVK.

6.5.6 إذا كانت الجودة لا تفي بالمتطلبات المحددة ، يتم وضع المنتجات في "عازل الرفض" ويتم تسجيلها في بطاقات الجرد الخاصة بعزل الرفض (الملحق الأول).

6.6 وفقًا للإجراء المتبع ، ووفقًا للتعليمات ، يعمل أخصائيو المشتريات في OMTS وممثلو LVC مع الموردين بشأن حالات عدم الامتثال المحددة. يقوم رئيس OMTS على الفور بإبلاغ مدير المشتريات والخدمات اللوجستية بهذا الشأن. تُستخدم أيضًا المعلومات المتعلقة برفض المنتجات المشتراة لتحديث سجل الموردين.

6.7 يتم اتخاذ القرار بشأن الحاجة إلى استبدال السلع والمواد بمورد أو إعادتها أو استخدامها المحتمل في الإنتاج من قبل لجنة اتخاذ القرار.

7 تنظيم تخزين المنتجات المشتراة

7.1 يجب تنظيم عملية تخزين المواد الخام المشتراة ، والبنية التحتية للمفاتيح العمومية ، وقطع الغيار ، والمنتجات شبه المصنعة بطريقة تحافظ على جودتها وتضمن تحديدها.

7.2 يجب تنظيم تخزين المواد وفقًا للقواعد والمعايير المعمول بها للسلامة والسلامة من الحرائق ومتطلبات المعايير والمواصفات الخاصة بالمواد.

7.3 عند تفريغ المنتجات المستلمة ، من الضروري ضمان حمايتها من الترسيب الجوي. يتم وضع المنتجات ، كقاعدة عامة ، في المستودعات ، والمناطق المغطاة ، بشكل منفصل عن المنتجات المقبولة والمستلمة مسبقًا وفقًا لعلاماتها التجارية وأنواعها. في المناطق المفتوحة ، يُسمح فقط بوضع المنتجات التي لا توجد قيود على شروط التخزين لها في RD. توجد المعدات في ورش العمل حيث يتم تركيبها.

7.4 المواد التي تتلقاها المؤسسة والتي لم تجتاز التحكم في المدخلات أو ليس لها نتائج مرضية ، يجب تخزينها في "عزل الرفض".

7.5 يجب وضع كل نوع من المنتجات في مستودع في مكان مخصص له بدقة ، وهو ما يشار إليه على خريطة المستودعات المعتمدة من قبل رئيس OMTS أو رئيس المستودع.

7.6 المواد المقبولة من LC حسب الأنواع والعلامات التجارية والأنواع والحرارة يتم وضعها من قبل عمال المستودعات في مناطق مغطاة مصممة خصيصًا وفي مستودعات مناسبة باستخدام الأرفف والأرفف والحوامل والأشرطة والمنصات والسكن والمداخن وما إلى ذلك. من أجل استبعاد الضرر والتلف والارتباك.

7.6.1 في هذه الحالة ، يتم إصدار ملصق تخزين لكل دفعة (الملحق هـ). يحتوي الملصق على معلومات كاملة حول المواد. الملصق هو أساس تخزين وإصدار المواد للإنتاج.

7.6.2 لتبسيط المعلومات حول توافر ووضع وحركة مادة أو أخرى من المواد الخام والمواد والمنتجات شبه المصنعة وقطع الغيار والبنية التحتية للمفاتيح العمومية ، يتم إدخال بطاقة محاسبة (الملحق الأول) عليها. يقوم بعمل جميع سجلات حركة المواد: الاستلام ، التنسيب (رقم الرف ، الأماكن ، الخلايا ، إلخ) ، الإصدار للإنتاج.

7.6.3 أمين المخزن مسؤول عن اكتمال وصحة صيانة البطاقة ، ويتم التحكم من قبل مدير المستودع.

7.7 يتم تحديد العمر الافتراضي للمواد الخام والمواد والمعدات للمنتجات شبه المصنعة وقطع الغيار والبنية التحتية للمفاتيح العمومية اعتمادًا على متطلبات RD لها.

يتم إصدار المواد التي تم تحديد فترة تخزين محدودة لها مع مراعاة تاريخ استلامها في المستودع ورصيد فترة التخزين.

عند انتهاء فترة التخزين ، تخضع المنتجات لإعادة الفحص ، وإذا لزم الأمر ، إعادة الحفظ وفقًا لمتطلبات ND.

7.7.1 من أجل تحديد الضرر المحتمل ، وانتهاء العمر الافتراضي للمواد والمنتجات المخزنة في المستودع المركزي (وكذلك مستودعات ورش العمل ، والخدمات) ، مدير المستودع (أمين المخزن المسؤول) بشكل دوري (مرة واحدة على الأقل في الشهر) يقيِّم حالة المنتجات عن طريق التفتيش ويتولى الرقابة على توفير شروط التخزين والامتثال لشروط التخزين والإصدار للإنتاج.

7.7.2 يتم إجراء إدخال مناسب حول نتائج الشيك في دفتر يومية تم إنشاؤه خصيصًا لهذا الغرض (نموذج تعسفي) يشير إلى:

- تحقق من التواريخ ،

- نقاط تفتيش،

- تحديد أوجه القصور ،

- التدابير المتخذة

- نتائج إعادة فحص جودة المواد والمنتجات في LVK ،

- القرارات المتخذة بشأن المواد التي أصبحت غير صالحة للاستعمال أثناء التخزين.

يُسمح بإعداد تقرير فحص شهري يعكس الحقائق المذكورة أعلاه ، مع النقل اللاحق لهذه الشهادة إلى OMTS (متجر ، مدير خدمة) أو إبلاغ الخدمة (مدير المتجر ، الخدمة) على الفور بهذه النتائج.

7.7.3 إذا تم الكشف عن الصدأ أو التآكل أو أي أنواع أخرى من التدهور أو التلف للمواد والمنتجات ، يتم عزلها.

7.8 المواد غير المتسقة في الجودة ، وأصبحت غير صالحة للاستعمال ، ولم تجتاز التحكم في المدخلات ، وتوضع في مكان مخصص ومعين بشكل خاص - "عازل الرفض" مع ملصق (الملحق ك)

7.8.1 يتم تخزين المنتجات غير المطابقة حتى يتم اتخاذ قرار بشأن استخدامها أو شحنها إلى المورد أو استبدالها أو معالجتها وفقًا للبند 6.10 من هذا المعيار.

7.9 بالنسبة للمواد والمنتجات المعرضة للبيئة ، يتم تخصيص أماكن خاصة وتجهيزها ، حيث يتم توفير الظروف المناخية اللازمة ، والتحكم في معاييرها وتسجيلها.

7.10 يجب على عمال المستودعات وأمناء المخازن ومديري المستودعات مراقبة الامتثال لشروط التخزين وحركة المواد الخام والمواد والمنتجات شبه المصنعة وقطع الغيار والبنية التحتية للمفاتيح العمومية والمعدات.

7.11 من جانب LVC ، يتم تنفيذ مراقبة التفتيش على الامتثال لظروف التخزين مرة واحدة على الأقل كل ربع سنة مع إعداد قانون. يعكس قانون التحقق من شروط تخزين المنتجات المشتراة الأحكام المنصوص عليها في البند 7.7.2 من هذه المواصفة القياسية.

7.11.1 يتم إرسال القانون إلى مديرية المشتريات واللوجستيات لاتخاذ القرار والقضاء على أوجه القصور المحددة ويتم وضعه تحت السيطرة.

8 ـ أمر الإصدار للإنتاج

8.1 يتم وضع المواد الخام والمنتجات شبه المصنعة وقطع الغيار والبنية التحتية للمفاتيح العمومية قيد الإنتاج فقط إذا كان هناك استنتاج من LVC بشأن امتثالها للمتطلبات التي حددتها B ND وعقود التوريد.

8.2 يتم تنفيذ إصدار المواد الخام والمواد والمنتجات شبه المصنعة وقطع الغيار والبنية التحتية للمفاتيح العمومية في الإنتاج من قبل أمين المتجر وفقًا لوثائق المصروفات "متطلبات الفاتورة" أو قائمة الانتقاء.

في الوقت نفسه ، يتم إصدار المواد والمكونات الرئيسية وفقًا لقوائم الانتقاء ، وكل شيء آخر - وفقًا للمتطلبات - الفاتورة.

8.3 عند إصدار المواد والمواد الخام للإنتاج ، من الضروري اتباع قواعد FIFO: الاستلام أولاً ، الإصدار الأول.

المنتجات التي رفضها عمال LVK ،

المنتجات التي وصلت إلى المصنع دون الوثائق المصاحبة.

مديرو المستودعات (أمناء المخازن) ورئيس OMTS مسؤولون عن إصدار المنتجات للإنتاج التي لم تجتاز التحكم في المدخلات أو رفضتها LC.

8.5 عند إصدار البضائع والمواد ، يقوم صاحب المتجر بتدوين الملاحظات في الأعمدة التالية من بطاقة المحاسبة (الملحق الأول): تاريخ الإصدار ، واسم متجر المستهلك ، والكمية ، ورقم المتطلبات التي تم إصدار السلع والمواد من أجلها ، أو الأرقام من الأعمال ذات الصلة ، إذا كنا نتحدث عن المعدات.

8.5.1 عند إصدار المواد و IPC إلى ورش العمل ، يلتزم صاحب المتجر بإصدار نسخة من ملصق التخزين مع توقيعه. نسخة من بطاقة التخزين تحدد البضائع والمواد وقت تخزينها في المحل.

8.6 تتم "حركة البضائع والمواد" من خلال نظام إدارة المؤسسة الآلي خلال يوم إصدار السلع والمواد للإنتاج. حتى يتم تكوين البطاقة المصاحبة في هذا النظام ، يكون المخزون (حركات) قيد الإنتاج مع ملصق تخزين.

8.7 يتم شطب المعدات والأصول الثابتة الأخرى وفقًا للإجراء المنصوص عليه بأمر من المدير العام.

9 إجراء لنقل المعلومات عن حركة المنتجات المشتراة

ينعكس موظفو CA المعلومات حول حركة المنتجات المشتراة في نظام إدارة المؤسسة الآلي في غضون 24 ساعة من لحظة وصولها إلى المستودع.

10 تسجيل وإرسال الخردة من خزانة خردة المستودعات المركزية

10.1 لمراعاة العيوب في المستودع المركزي ، يتم الاحتفاظ ببطاقة عزل العيوب.

يتم خصم المنتجات المرفوضة بناءً على نتائج الفحص الوارد من بطاقة جرد المستودع (المصروفات) إلى بطاقة جرد المستودع الخاصة بعزل الرفض (الإيصال).

يتم أيضًا تسجيل المنتجات المرفوضة في الإنتاج في بطاقة المخزون الخاصة بعزل الرفض.

عند إرسال المنتجات المعيبة إلى المورد ، يتم إجراء إدخال مطابق في عمود "المصروفات" في بطاقة سجل المستودع الخاصة بعزل الرفض. عند استلام المنتجات للاستبدال ، يتم إدخال إدخال في بطاقة محاسبة المستودع للمستودع المركزي ويتم إصدار أمر وارد يشير إلى استبدال الزواج.

10.2 يتم تسجيل جميع المنتجات الموجودة في عازل الرفض في بطاقات المخزون الخاصة بعزل الرفض. تأكد من الإشارة إلى المستند (الفعل ، بوليصة الشحن ، الرقم) ، التاريخ ، الكمية.

10.3 تحدد المواعيد النهائية لتسجيل الزواج بالتعليمات وعقود توريد المنتجات.

يتم تحديد شروط إرسال الزواج إلى المورد بموجب اتفاقيات (عقود).

في حالة عدم وجود شروط لإرسال الزواج ، يتم تحديد المصطلحات التالية في الاتفاقيات والعقود:

يتم إرسال المنتجات المرفوضة من قبل موظفي OMTS في غضون عشرة أيام من تاريخ توقيع شهادة الرفض بواسطة خدمة LVK ؛

في بعض الحالات ، قد يتم تغيير الفترة بإذن من رئيس OMTS (على سبيل المثال ، في حالة تنظيم رحلة إلى المورد في تاريخ لاحق) ، ولكن ليس أكثر من 30 يومًا.

10.4 يقوم رئيس OMTS الشهري بتقييم توقيت إرسال المنتجات المرفوضة إلى الموردين. بيانات التقييم مأخوذة من شهادات الرفض.

من أجل التحكم في توقيت إرسال المنتجات المرفوضة إلى الموردين ، تقدم LVK شهريًا معلومات عن المنتجات غير المرسلة إلى مدير الجودة. يتم تقديم المعلومات في شكل شهادة (مذكرة) بأي شكل من الأشكال قبل اليوم الثاني من الشهر التالي للتقرير.

لا يتم قبول المعاملات التجارية التي لم يتم إضفاء الطابع الرسمي عليها من خلال مستندات المحاسبة الأولية للمحاسبة ولا تخضع للانعكاس في سجلات المحاسبة.

يتم قبول مستندات المحاسبة الأساسية للمحاسبة إذا تم إعدادها وفقًا للنموذج الوارد في ألبومات النماذج الموحدة لوثائق المحاسبة الأولية.

يجب استخدام النماذج الموحدة المطورة والمعتمدة لوثائق المحاسبة الأولية وفقًا لمرسوم حكومة الاتحاد الروسي بتاريخ 8 يوليو 1997 رقم 835 "بشأن مستندات المحاسبة الأولية" من قبل جميع المنظمات ، بغض النظر عن شكلها القانوني.

وفقًا لمرسوم اللجنة الحكومية للإحصاء في الاتحاد الروسي بتاريخ 24 مارس 1999 رقم 20 "بشأن الموافقة على إجراء تطبيق النماذج الموحدة لوثائق المحاسبة الأولية" في أشكال موحدة من وثائق المحاسبة الأولية ، باستثناء نماذج محاسبة المعاملات النقدية المعتمدة من قبل لجنة الدولة للإحصاءات في الاتحاد الروسي ، قد تتضمن المنظمة ، إذا لزم الأمر ، معلومات إضافية. في الوقت نفسه ، تظل جميع تفاصيل النماذج الموحدة المعتمدة لوثائق المحاسبة الأولية دون تغيير ، بما في ذلك الرمز ورقم النموذج واسم المستند. لا يسمح بإزالة التفاصيل الفردية من النماذج الموحدة.

يجب إضفاء الطابع الرسمي على التغييرات التي تم إدخالها من خلال الوثيقة التنظيمية والإدارية ذات الصلة للمنظمة.

يوصى باستخدام تنسيقات النماذج الموضحة في ألبومات النماذج الموحدة لوثائق المحاسبة الأولية ويمكن تغييرها من حيث توسيع وتضييق الأعمدة والخطوط ، بما في ذلك الأسطر الإضافية والأوراق السائبة لتسهيل وضع المعلومات الضرورية ومعالجتها.

للمحاسبة كقوائم جرد ، وفقًا للفقرة 2 من لائحة المحاسبة "محاسبة المخزونات" PBU 5/01 ، التي تمت الموافقة عليها بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 9 يونيو 2000 رقم 44 ن "عند الموافقة على المحاسبة يتم قبول تنظيم "قوائم الجرد المحاسبية" RAS 5/01:

المواد الخام والمواد والأصول الأخرى المستخدمة في إنتاج المنتجات المعدة للبيع (أداء العمل ، تقديم الخدمات) ؛

الأصول المحتفظ بها للبيع (والسلع) ؛

الأصول المستخدمة لاحتياجات إدارة المنظمة.

وفقًا للقاموس الموسوعي الروسي ، فإن المواد الخام هي مواد أولية ومواد سبق أن تعرضت للعمالة وتخضع لمزيد من المعالجة (على سبيل المثال ، الخام المستخرج).

يميز بين الخامات الأولية والثانوية. تشمل المواد الخام الأولية الخامات التي ذكرناها بالفعل ، والقطن الخام ، والغاز الطبيعي ، وما إلى ذلك ، والمواد الخام الثانوية هي منتجات تامة الصنع أصبحت غير صالحة للاستعمال - خردة المعادن ، ونفايات الورق ، وغيرها.

المواد هي المنتجات التي يتم استهلاكها مع تغيير في الشكل والتركيب والحالة في تصنيع المنتجات ، بما في ذلك المواد التي تدخل في تجميع أو إنتاج البضائع للبيع. يتم تضمين تكلفة المواد في تكلفة الإنتاج.

وفقًا للبند 42 من المبادئ التوجيهية المنهجية بشأن محاسبة المخزونات ، التي تمت الموافقة عليها بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 28 ديسمبر 2001 رقم 119 ن "بشأن الموافقة على المبادئ التوجيهية لمحاسبة المخزونات" (يشار إليها فيما يلي بالمبادئ التوجيهية رقم 119 ن ) ، المواد هي نوع مخزون. تشمل المواد المواد الخام والمواد الأساسية والمساعدة والمنتجات والمكونات شبه المصنعة المشتراة والوقود والتعبئة وقطع الغيار ومواد البناء وغيرها من المواد.

المنتجات شبه المصنعة من إنتاجها الخاص هي منتجات يتم تصنيعها في ورشة عمل واحدة أو أكثر ، ولكنها تخضع لمزيد من المعالجة في ورش عمل أخرى أو في مؤسسات أخرى.

يجب أن تتوافق بيانات محاسبة المستودعات الخاصة بالمخزونات ، والمحاسبة التشغيلية من الحركة في أقسام المنظمة مع البيانات المحاسبية للمخزونات. المخصص المحدد هو أحد المتطلبات الرئيسية لمحاسبة المخزون.

يتم استلام المواد من مستودعات المورد أو من منظمة النقل بواسطة شخص مخول من المنظمة.

يتم إضفاء الطابع الرسمي على حق الشخص في التصرف كوصي على المنظمة عند استلام الأصول المادية من الموردين من خلال الإصدار التوكيلات الرسمية (النموذجان رقم M-2 و M-2a). تمت الموافقة على النماذج الموحدة لوثائق المحاسبة الأولية للمواد المحاسبية بموجب المرسوم الصادر عن لجنة الإحصاء الحكومية للاتحاد الروسي بتاريخ 30 أكتوبر 1997 رقم 71 أ "بشأن الموافقة على النماذج الموحدة لوثائق المحاسبة الأولية لمحاسبة العمل ودفعه ، الأصول الثابتة والأصول غير الملموسة والمواد والأشياء منخفضة القيمة والمتآكلة والعمل في البناء الرأسمالي "(يشار إليه فيما بعد بالمرسوم رقم 71 أ).

يتم إصدار التوكيل في قسم المحاسبة في نسخة واحدة ويصدر للمستلم مقابل إيصال.

المنظمات التي يكون فيها استلام الأصول المادية عن طريق التوكيل ذو طبيعة ضخمة ، تطبق نموذج رقم M-2a ويتم تسجيل إصدار هذه التوكيلات في سجل التوكيلات الصادرة ، والمرقمة مسبقًا والمربوطة .

يتم إصدار التوكيلات فقط للأشخاص العاملين في هذه المنظمة ؛ ولا يُسمح للأشخاص الآخرين بإصدار توكيلات رسمية. يجب ملء التوكيل الرسمي الصادر بالكامل ويجب أن يحتوي على نموذج توقيع للشخص الذي تم إصدار التوكيل باسمه. وفقًا للفقرة 5 من المادة 185 من القانون المدني للاتحاد الروسي (المشار إليه فيما يلي باسم القانون المدني للاتحاد الروسي) ، يتم إصدار التوكيل الرسمي نيابة عن كيان قانوني من قبل رئيسه أو شخص آخر مخول بذلك القيام بذلك عن طريق الوثائق التأسيسية ، مع إرفاق ختم هذه المنظمة. إذا كان مستندًا إلى ملكية الدولة أو البلدية ، فيجب أيضًا توقيع التوكيل الرسمي لاستلام أو إصدار الأموال وقيم الممتلكات الأخرى الصادرة نيابة عن هذا الكيان القانوني من قبل كبير المحاسبين (الأقدم) لهذه المنظمة.

يجب أن يكون التوكيل الرسمي لإبرام المعاملات التي تتطلب نموذجًا موثقًا مصدقًا عليه من قبل كاتب عدل ، ما لم ينص القانون على خلاف ذلك.

كقاعدة عامة ، يتم إصدار التوكيلات لمدة 10-15 يومًا ، ولكن في حالة استلام عناصر المخزون بترتيب المدفوعات المخطط لها ، يمكن إصدار توكيل رسمي لفترة أطول. لا يجوز أن تتجاوز فترة صلاحية التوكيل الرسمي وفقًا للمادة 186 من القانون المدني للاتحاد الروسي ثلاث سنوات. إذا لم يتم تحديد المدة في التوكيل ، فإنها تظل سارية لمدة عام واحد من تاريخ تنفيذها. يعتبر التوكيل الذي لا يحدد تاريخ تنفيذه باطلاً.

يجب تسجيل جميع الأصول المادية التي تدخل المنظمة على الفور بواسطة المستودعات ذات الصلة.

في بعض الحالات ، لصالح الإنتاج ، يُنصح بإرسال الأصول المادية مباشرةً إلى الإدارات ذات الصلة في المنظمة ، متجاوزًا المستودعات. ومع ذلك ، يتم تسجيل هذه الأصول المادية في المحاسبة كما وردت في المستودع ونقلها إلى ورشة العمل أو إلى الموقع. في مستندات الاستلام الأولية ، يتم ملاحظة أنه تم إصدار الأصول المادية للوحدات قيد النقل ، أي دون تسليمها إلى مستودع أو مخزن. وتجدر الإشارة إلى أن قائمة المواد التي يمكن إرسالها في العبور إلى إدارات ومواقع المنظمة يجب تحديدها وتنفيذها بأمر.

يجب فحص الأصول المادية التي تدخل مستودع المؤسسة بعناية فيما يتعلق بامتثالها للتشكيلة والكمية والجودة المحددة في مستندات المورد.

نلفت انتباه القراء إلى حقيقة أن المواد يجب أن تؤخذ في الاعتبار في وحدات القياس المناسبة ، من حيث الوزن والحجم والعدد وما إلى ذلك. يتم تحديد السعر المحاسبي أيضًا وفقًا لنفس وحدات القياس.

من الناحية العملية ، ليس من غير المألوف أن تصل المواد في وحدة قياس واحدة ، على سبيل المثال ، بالأطنان ، ولكن يتم إطلاقها من المستودع في وحدة قياس أخرى ، على سبيل المثال ، باللترات. في مثل هذه الحالة ، يجب أن ينعكس قبول المحاسبة ومسألة المواد في المستندات الأولية ، في بطاقات المستودعات وسجلات المحاسبة في وقت واحد في وحدتي قياس. في هذه الحالة ، يتم تسجيل الكمية أولاً في وحدة القياس المحددة في مستندات المورد ، ثم بين قوسين - الكمية في وحدة القياس التي سيتم بموجبها إصدار المواد من المستودع.

إذا كانت مستندات المورد تشير إلى وحدة قياس أكبر أو أصغر مما هو مقبول في المنظمة ، يتم قبول هذه المواد للمحاسبة في وحدة القياس المقبولة في هذه المنظمة.

تنص الفقرة 50 من المبادئ التوجيهية رقم 119 ن على أنه إذا كان من الصعب عكس حركة المادة في وحدتي قياس ، فيمكن عندئذٍ نقل المادة إلى وحدة قياس أخرى ، أثناء وضع إجراء نقل. في عملية التحويل إلى وحدة قياس أخرى ، يجب تحديد كمية المواد في وحدات القياس المحددة في مستندات المورد ، وفي وحدة القياس التي سيتم بموجبها إصدار المادة من المستودع. في نفس الوقت ، يتم تحديد السعر الكتابي للمادة في وحدة القياس الجديدة. في بطاقة المخزون ، يتم عمل سجلات قبول المواد للمحاسبة في وحدة قياس المورد ، وكذلك في وحدة القياس الجديدة ، مع الإشارة إلى الفعل.

تنص الفقرة 49 من المبادئ التوجيهية رقم 119 ن على أن قبول وقبول محاسبة المواد الواردة ، بشرط عدم وجود تناقضات بين بيانات المورد والبيانات الفعلية ، يتم إضفاء الطابع الرسمي عليها من قبل المستودعات المعنية من خلال تجميع أوامر الاستلام (نموذج رقم M-4).بدلاً من إصدار أمر استلام ، يُسمح بوضع ختم على مستند المورد ، والذي يحتوي بصمةه على نفس تفاصيل أمر الاستلام. في هذه الحالة ، يتم ملء تفاصيل الختم ويتم وضع الرقم التالي لأمر الاستلام ، ويكون هذا الختم مساويًا لأمر الاستلام.

يتم إصدار أوامر الاستلام للعدد الفعلي للأشياء الثمينة المستلمة. بالنسبة للبضائع المتجانسة السائبة ، مثل الخام والحجر الجيري والرمل والحجر المسحوق والفحم وغيرها ، والتي تصل من نفس المورد عدة مرات في غضون يوم واحد ، يُسمح بإعداد أوامر استلام ليوم كامل. يتم تسجيل كل قبول على ظهر أمر الاستلام. في نهاية اليوم ، يتم احتساب التحولات ، ويتم إدخال الإجمالي في قسيمة الائتمان.

إذا تم ، عند قبول الأصول المادية ، إثبات وجود تباين بين المواد المستلمة وتشكيلتها والكمية والجودة المحددة في مستندات المورد ، فلن يتم إعداد أمر استلام النموذج رقم M-4. في مثل هذه الحالة ، هو فعل قبول المواد (نموذج رقم M-7).تم إعداد هذا القانون أيضًا لتسجيل قبول المواد المستلمة بدون مستندات.

هذا القانون هو الأساس القانوني لتقديم مطالبة للمورد ، المرسل.

يتم وضع القانون من قبل لجنة ، والتي يجب أن تشمل شخصًا مسؤولاً ماليًا ، أو ممثلًا عن المرسل (المورد) أو ممثلًا لمنظمة غير مهتمة.

يتم تحرير القانون من نسختين ، يتم تحويل إحداهما مع المستندات المرفقة إلى قسم المحاسبة ، والأخرى - إلى قسم التوريد أو المحاسبة لإرسال خطاب مطالبة إلى المورد. إذا كان لدى المنظمة قسم قانوني ، فيمكن أن يعهد بإعداد خطاب مطالبة إلى هذه الدائرة.

يجب وضع أوامر الاستلام وأعمال قبول المواد في يوم استلامها. في بعض الحالات ، عندما تكون دفعات فردية من المواد قيد القبول الفني أو الاختبارات المعملية ، يتم قبول المواد لحفظها. في هذه الحالة ، يقوم مدير المستودع أو أمين المخزن بعمل إدخالات حول هذه المواد في كتاب خاص. يتم الاحتفاظ بالإدخالات في هذا الكتاب مع تقسيم المواد: "المواد التي تنتظر القبول" و "المواد المقبولة للحفظ". في المستودعات والمخازن ، يجب تخزين هذه المواد بشكل منفصل ولا يسمح باستهلاكها حتى يتم توضيح نتائج القبول.

وتجدر الإشارة إلى أن المواد التي يشتريها الأشخاص المسؤولون تخضع أيضًا للتسليم إلى المستودع. يتم قبول المحاسبة عن هذه المواد بالطريقة المعمول بها عمومًا على أساس الفواتير والشيكات الخاصة بمؤسسات تجارة التجزئة ، وإيصالات أمر الائتمان عند شراء المواد مقابل النقد في المنظمات الأخرى ، وقانون الشراء عند شراء المواد من الجمهور ، أي على أساس المستندات التي تؤكد الشراء. يجب إرفاق هذه المستندات بالتقرير المسبق للشخص المسؤول دون إخفاق.

يتم الاحتفاظ بمحاسبة حركة المواد في المستودع لكل درجة ونوع وحجم بطاقة المحاسبة المادية (نموذج رقم M-17) ،يتم تعبئتها لكل رقم عنصر للمادة. يتم الاحتفاظ بإدخالات البطاقة من قبل الشخص المسؤول ماليًا على أساس الإيصالات والنفقات الأولية في يوم المعاملة.

أساس تسجيل المعاملات لاستلام البضائع هو الأشكال الموحدة للوثائق المحاسبية الأولية للمحاسبة عن العمليات التجارية ، والتي تمت الموافقة عليها بموجب مرسوم لجنة الإحصاء الحكومية للاتحاد الروسي المؤرخ 25 ديسمبر 1998 رقم 132 (المشار إليه فيما يلي بالمرسوم رقم. 132).

وفقًا للفقرة 2.1.1 من المبادئ التوجيهية للمحاسبة وتسجيل عمليات استلام وتخزين وإصدار البضائع في المنظمات التجارية ، والتي تمت الموافقة عليها بموجب خطاب Roskomtorg المؤرخ 10 يوليو 1996 رقم 1-794 / 32-5 ، فإن الإجراء و تخضع شروط استلام البضائع من حيث الكمية والجودة والاكتمال وتوثيقها للشروط الفنية الحالية وشروط التسليم وعقود البيع والتعليمات الخاصة بإجراءات قبول السلع الاستهلاكية من حيث الكمية والجودة والاكتمال.

يتم إضفاء الطابع الرسمي على نقل البضائع إلى المشتري من خلال مستندات الشحن المنصوص عليها في شروط التسليم ونقل البضائع. يمكن أن تكون هذه سندات الشحن ، ووثائق الشحن ، ووثائق الشحن الخاصة بالسكك الحديدية ، والفواتير ، والفواتير.

قد تأتي البضائع التي تم شراؤها من قبل منظمة تجارية لإعادة بيعها مباشرة إلى مستودعاتها ، أو قد يتم قبولها من قبل منظمة تجارية خارج مستودعاتها الخاصة.

إذا تم تنفيذ القبول خارج مستودع المشتري (في مستودع المورد ، في محطة السكك الحديدية ، الرصيف ، المطار) ، فسيتم استلام البضائع من قبل الشخص المسؤول ماديًا للمنظمة التجارية بموجب توكيل رسمي ، مما يؤكد حق الشخص المسؤول ماديًا في استلام البضائع. تمت مناقشة إجراءات إصدار التوكيل أعلاه.

الفقرة 2.1.5 من التوصيات المنهجية للمحاسبة وتسجيل عمليات استلام البضائع وتخزينها وإصدارها في المنظمات التجارية ، والتي تمت الموافقة عليها بموجب خطاب Roskomtorg المؤرخ 10 يوليو 1996 رقم على وجه الخصوص:

ü من مكان القبول.

ü حول طبيعة القبول (من حيث الكمية والنوعية والاكتمال) ؛

ü بشأن درجة استيفاء عقد التوريد مع المستندات المصاحبة (حضور أو غياب).

يشمل قبول البضائع من حيث الكمية والنوعية التحقق من امتثال التوافر الفعلي للسلع للبيانات الواردة في مستندات النقل والمرافقة و (أو) التسوية ، وفي حالة القبول من حيث الجودة والاكتمال ، متطلبات جودة البضائع المنصوص عليها في العقد.

تتم معالجة استلام البضائع بطرق مختلفة - اعتمادًا على قرب المكتب من موقع المستودع. إذا كان مستودع الشركة الموردة والمكتب في نفس المكان ، فإن الأوراق وإصدار البضائع تتم في وقت واحد. مستند الإفراج عن البضائع في هذه الحالة هو فاتورة.

إذا كان مستودع الشركة الموردة بعيدًا عن المكتب ، فسيصدر لممثل المنظمة التجارية (الشخص المسؤول ماديًا) مستندًا لاستلام البضائع ، وبموجبه سيتم الإفراج عن الأصول المادية له في المستودع. في حالة عدم وجود بضائع في المستودع بالكمية المطلوبة ، يُصدر المستلم مستندًا جديدًا - فاتورة ، تشير إلى كمية البضائع التي تم إصدارها بالفعل. في يشار إلى الفاتورة :

ü رقم وتاريخ الإصدار ؛

ü اسم المورد والمشتري.

الاسم والوصف المختصر للمنتج ؛

ü كمية البضائع

ü يجب الإشارة إلى السعر والقيمة الإجمالية للسلع (بما في ذلك ضريبة القيمة المضافة) ، وضريبة القيمة المضافة في سطر منفصل.

يجب إصدار الفاتورة في 4 نسخ ، وتبقى النسختان الأوليان مع المورد (في المستودع وفي قسم المحاسبة) ، ويتم تحويل النسختين المتبقيتين إلى المشتري (في قسم المحاسبة والشخص المسؤول ماديًا). يجب أن تكون بوليصة الشحن مصدق عليها بأختام المورد والمتلقي وتوقيعات الأشخاص المسؤولين ماديًا (أحدهم أفرج عن البضائع ، والآخر مقبول).

إذا كانت البضائع في حاويات سليمة ، فيمكن أن يتم القبول من خلال عدد الأماكن أو الوزن الإجمالي أو عدد الوحدات التجارية والعلامات على الحاوية. إذا لم يتم التحقق من التواجد الفعلي للبضائع في الحاوية ، فمن الضروري تدوين ملاحظة حول ذلك في المستند المصاحب.

إذا كانت كمية ونوعية البضائع تتوافق مع البيانات المحددة في مستندات الشحن ، فإن المستندات المصاحبة (بوليصة الشحن ، ووثيقة الشحن وغيرها من المستندات التي تثبت كمية أو جودة البضائع المستلمة) يتم ختمها من قبل منظمة المشتري ، مما يؤكد الامتثال من البضائع المقبولة بالبيانات المحددة في المستندات المصاحبة. يقوم الشخص المسؤول مالياً الذي يقبل البضاعة بتوقيعه على مستندات الشحن ويصدق عليها بالختم الدائري للمؤسسة التجارية.

لتسجيل قبول البضائع من حيث الجودة والكمية والوزن والاكتمال وفقًا لقواعد قبول البضائع وشروط العقد ، فعل قبول البضائع (نموذج رقم TORG-1)، شاركيحددها أعضاء لجنة الاختيار المفوضين من قبل رئيس المنظمة. يتم قبول البضائع وفقًا للتوافر الفعلي.

يتم تحديد عدد نسخ المحرر واكتمال المستندات المرفقة في كل حالة على حدة.

لتسجيل قبول أصناف المخزون التي بها اختلافات كمية ونوعية مع بيانات المستندات المصاحبة للمورد ، يتم استخدام المستندات التالية:

قانون بشأن التناقض الثابت في الكمية والنوعية عند قبول أصناف المخزون (نموذج رقم TORG-2) ، المُعد للسلع المحلية في أربع نسخ ؛

- العمل على التناقض الثابت في الكمية والنوعية عند قبول البضائع المستوردة (نموذج رقم TORG-3)أعد للبضائع المستوردة في خمس نسخ.

ملحوظة!

إذا تم ، في وقت قبول البضائع ، الكشف عن اختلاف بين الوزن الإجمالي والوزن المشار إليه في المستندات المصاحبة ، يجب على المشتري ألا يفتح الحاوية والتعبئة. إذا تم إثبات النقص في البضائع ، بالوزن الإجمالي الصحيح ، أثناء فحص الوزن الصافي أو عدد الوحدات التجارية في الأماكن الفردية ، يحق للمشتري تعليق قبول بقية البضائع. يجب حفظ الحاوية وتغليف الأماكن المفتوحة والبضائع الموجودة بها ثم تسليمها لممثل مؤسسة المرسل.

· قانون قبول ونقل الأصول الثابتة (باستثناء المباني والهياكل) (نموذج رقم OS-1) ؛

· قانون قبول وتحويل مجموعات الأصول الثابتة (باستثناء المباني والهياكل) (نموذج رقم OS-1b).

تتم الموافقة على الأعمال من قبل رؤساء المنظمة المتلقية والمنظمة المقدمة ويتم وضعها في نسختين على الأقل. يجب أن يكون القانون مصحوبًا بوثائق فنية تتعلق بهذا العنصر من الأصول الثابتة.

البيانات المتعلقة بقبول عنصر ما في الأصول الثابتة هي الأساس لملء المستندات الأولية التالية لمحاسبة الأصول الثابتة:

· بطاقة الجرد لحساب الأصول الثابتة (نموذج رقم OS-6) ؛

· بطاقة الجرد للمحاسبة الجماعية للأصول الثابتة (نموذج رقم OS-6a) ؛

· دفتر جرد محاسبة الأصول الثابتة (نموذج رقم OS-6b).

في عملية تنفيذ الأنشطة الاقتصادية ، تدخل الأصول المادية المستودعات والمخازن ليس فقط من الموردين. يتم تنفيذ حركتهم الداخلية أيضًا من أقسام المنظمة إلى المخازن والمستودعات. تنص الفقرة 57 من المبادئ التوجيهية رقم 119 ن على ذلك أنه يجب توثيق تسليم الإدارات للمواد إلى المستودعات عن طريق سندات الشحن الخاصة بالحركة الداخلية للمواد في الحالات التي:

يتم استخدام المنتجات التي تصنعها أقسام المنظمة للاستهلاك الداخلي في المنظمة أو لمزيد من المعالجة ؛

يتم إرجاع المواد من قبل أقسام المنظمة إلى المستودع أو مخزن المتجر ؛

· تسليم مخلفات الإنتاج (أداء العمل) ، وكذلك تسليم العيوب.

تسليم المواد الواردة من تصفية (تفكيك) الأصول الثابتة ؛

حالات أخرى مماثلة.

يتم أيضًا إصدار عمليات نقل المواد من قسم من أقسام المنظمة إلى قسم آخر من خلال سندات الشحن الخاصة بالحركة الداخلية للمواد.

وضع المرسوم رقم 71 أ لهذه الأغراض نموذج رقم M-11 "مذكرة شحنة تحت الطلب" , تطبق في الحالات التي يتم فيها نقل الأصول المادية بين الأقسام الهيكلية للمنظمة أو بين الأشخاص المسؤولين ماديًا.

يتم تجميع بوليصة الشحن من قبل الشخص المسؤول ماليًا للوحدة الهيكلية التي تقوم بتسليم الأصول المادية. تعمل إحدى نسختين من بوليصة الشحن كأساس لمستودع التسليم لشطب الأشياء الثمينة ، على أساس النسخة الثانية ، يأخذ المستودع المستلم هذه القيم في الاعتبار. يتم توقيع الفاتورة من قبل الأشخاص المسؤولين ماليًا في كل من إدارتي التسليم والاستلام ويتم تقديمها إلى قسم المحاسبة لتسجيل حركة المواد.

وتجدر الإشارة إلى أن سندات الشحن نفسها توثق التسليم إلى المستودع للمواد المستلمة عند الطلب والمواد غير المستخدمة ، وكذلك تسليم النفايات والخردة.

تحدد الفقرة 90 من المبادئ التوجيهية المنهجية رقم 119 ن أن إطلاقها في المستودعات (غرف التخزين) للوحدات التنظيمية ومواقع البناء يعتبر أيضًا بمثابة حركة داخلية للمواد.

في حالة تنفيذ تحرير المواد إلى الأقسام دون الإشارة إلى الغرض من استخدام المواد ، يؤخذ هذا الإصدار أيضًا في الاعتبار كحركة داخلية ، وتعتبر المواد صادرة لحساب القسم الذي تلقى هم. يقوم القسم الذي تلقى المواد بوضع قانون إنفاق للكمية المستهلكة فعليًا من المواد. يتم تحديد الإجراء المحدد لإعداد تقرير المصاريف ، بالإضافة إلى قائمة الوحدات التي يمكن تطبيقها من قبل المنظمة. يجب أن يشمل هذا الفعل:

ü اسم المواد المستلمة ؛

ü الكمية والسعر المحاسبي والمبلغ لكل عنصر ؛

ü رقم و (أو) اسم الطلب والمنتج والمنتج الذي استخدمت المواد لتصنيعه ؛

ü عدد المنتجات المصنعة أو حجم العمل المنجز.

القانون المعد هو الأساس لشطب المواد من مساءلة الوحدة التي تلقتها.

في حال انتقال أصناف المخزون بين التقسيمات الهيكلية أو الأشخاص المسؤولين مالياً عن المنظمة ، وفقاً للمرسوم رقم 132 ، أ. فاتورة للحركة الداخلية ونقل البضائع والحاويات (نموذج رقم TORG-13) , محررة من نسختين من قبل الشخص المسؤول ماديًا عن المستودع أو القسم الذي يسلم أصناف المخزون. تظل النسخة الأولى من الفاتورة في وحدة التسليم وتعمل على شطب أصناف المخزون ، ويتم نقل النسخة الثانية إلى الوحدة التي تتلقى القيم وتعمل على أخذها في الاعتبار.

يتم التوقيع على بوليصة الشحن من قبل الأشخاص المسؤولين ماليًا عن المرسل والمتلقي ويتم تقديمها إلى قسم المحاسبة في المنظمة لحساب حركة عناصر المخزون.

داخل المنظمة ، لا يتم نقل المواد والسلع فحسب ، بل أيضًا الأصول الثابتة من وحدة هيكلية إلى أخرى. لتسجيل ومحاسبة مثل هذه الحركات ، فإن فاتورة للحركة الداخلية للأصول الثابتة من النموذج رقم OS-2,تمت الموافقة عليه بموجب مرسوم لجنة الدولة للإحصاء رقم 7.

يتم إصدار بوليصة الشحن من قبل قسم التحويل الفرعي في ثلاث نسخ ، موقعة من قبل الأشخاص المسؤولين عن التقسيمات الفرعية الهيكلية للمستلم والمرسل. يتم نقل النسخة الأولى إلى قسم المحاسبة ، وتبقى النسخة الثانية مع الشخص المسؤول ماديًا عن الوحدة التي تقوم بتحويل الأصل الثابت ، ويتم نقل النسخة الثالثة إلى الوحدة التي تستلم الأصل الثابت.

يتم إدخال البيانات الخاصة بحركة الأصول الثابتة في بطاقة المخزون أو دفتر المحاسبة للأصول الثابتة (النماذج رقم OS-6 ، رقم OS-6a ، رقم OS-6b).

يمكن إصدار الأصول المادية من المستودع إلى الإنتاج ، وكذلك في حالة بيعها والتخلص منها لأسباب أخرى.

إن إطلاق المواد في الإنتاج هو إصدار المواد من المستودع ، والمخزن مباشرة لتصنيع المنتجات ، وأداء العمل وتقديم الخدمات ، وكذلك لاحتياجات إدارة المنظمة.

اعتمادًا على كيفية تنظيم هيكل المستودع ، يتم تحرير المواد وفقًا للمعايير المعمول بها وفي وحدات القياس المناسبة على النحو التالي:

ü إما إلى مستودعات أقسام المنظمة ومن هناك مباشرة إلى الإنتاج - إلى المواقع والكتائب وأماكن العمل ؛

ü إما مباشرة إلى التقسيمات الفرعية إذا لم يكن لديهم مستودعات.

وتجدر الإشارة إلى أن أمناء المخازن يطلقون المواد من المستودع إلى عمال محددين بدقة. يجب أن يتم الاتفاق على قوائم الأشخاص الذين لديهم الحق في استلام المواد من المستودعات ، وكذلك عينات من توقيعاتهم ، مع كبير المحاسبين في المنظمة وإبلاغ الأشخاص المسؤولين ماديًا عن توزيع المواد.

يتم تنفيذ إجراءات إطلاق المواد في الإنتاج من مستودعات الأقسام مباشرة إلى المواقع والفرق وأماكن العمل بالطريقة التي يحددها رئيس القسم.

دعنا نفكر في المستندات الأولية التي يتم إصدارها لإصدار المواد من المستودع.

أعلاه ، لاحظنا أن إصدار المواد يتم وفقًا للمعايير المعمول بها ، أي أن إطلاق المواد في الإنتاج يجب أن يتم على أساس حدود محددة مسبقًا. يتم تعيين هذه الحدود على أساس معدلات استهلاك المواد وبرامج الإنتاج المطورة في المنظمة.

لتسجيل إصدار المواد حسب الحدود المعتمدة ، تقدم بطلب بطاقة الحد السياج (نموذج رقم M-8).يستخدم هذا المستند أيضًا للمراقبة الحالية للامتثال للحدود الموضوعة للإفراج عن المواد ، وهو أيضًا مستند داعم لشطب الأصول المادية من المستودع. يتم إصدار بطاقة الحد الأقصى من قبل أقسام المنظمة ، التي يعهد إليها بوظائف التوريد أو التخطيط.

يتم إصدار نسختين من المستند لكل اسم من أسماء المواد ، يتم نقل إحداهما إلى الوحدة الهيكلية قبل بداية الشهر والأخرى إلى المستودع. كقاعدة عامة ، يتم إصدار بطاقة الحد الأقصى لمدة شهر ، ولكن إذا كانت حركة المواد في منظمة صغيرة ، فيمكن إصدار هذا المستند لمدة ربع سنة. يتم إصدار بطاقة سياج حد منفصلة لكل مستودع.

عند إصدار المواد ، يلاحظ أمين المخزن في كل من نسختين من المستند تاريخ وكمية المواد المصدرة ويعرض الحد المتبقي وفقًا لرقم صنف المادة. يوقع صاحب المتجر في بطاقة الحد الأقصى للمستلم ، ويوقع المستلم في بطاقة الحد الأقصى للمستودع.

بعد استخدام الحد ، يرسل مدير المستودع أو أمين المخزن بطاقات الحد - السياج إلى قسم المحاسبة. بغض النظر عما إذا كان الحد مستخدمًا أم لا ، يجب إعادة جميع بطاقات الحد الأقصى للشهر السابق في بداية الشهر. إذا تم إصدار البطاقة لمدة ربع سنة ، فيجب إعادتها في بداية الربع التالي. يسبق تسليم نسخ المستودعات لبطاقات الحد الأقصى مطابقة البيانات الواردة فيها مع بيانات نسخ البطاقات التي يحتفظ بها متلقي الأصول المادية. يتم تأكيد التسوية بتوقيع مدير المستودع (أمين المخزن) والشخص المسؤول عن الوحدة التي استلمت المواد.

لتقليل عدد المستندات الأولية ، يوصى بإصدار إصدار للمواد بتنسيق بطاقات المحاسبة المادية (نموذج رقم M-17). في هذه الحالة ، يتم إصدار بطاقة الحد في نسخة واحدة ، وعلى أساسها ، يتم تنفيذ عملية إصدار المواد. يوقع صاحب المتجر في بطاقة الحد الأقصى ، ومستلم المواد - في بطاقة محاسبة المواد.

عند تسجيل تحرير المواد دون إصدار مستندات مستهلكة ، يتم تسليم بطاقات محاسبة المستودعات في نهاية كل شهر إلى قسم المحاسبة وفقًا للسجل. على أساس البطاقات ، يقوم موظفو خدمة المحاسبة بإعداد سجلات المحاسبة المقابلة ، وبعد ذلك يتم إرجاع بطاقات محاسبة المستودع إلى المستودع.

يتم الاحتفاظ بمحاسبة إرجاع المواد غير المستخدمة في الإنتاج بنفس النموذج ، ولا يتم إعداد مستندات إضافية.

إذا لزم الأمر ، بإذن من رئيس المنظمة أو كبير المهندسين أو غيرهم من الأشخاص المصرح لهم ، يُسمح بتزويد فائض من المواد ، وكذلك استبدال بعض أنواع المواد بأخرى. إذا تم إصدار المواد بما يتجاوز الحد ، يتم إجراء "تجاوز الحد" في المستندات الأولية.

كقاعدة عامة ، في المنظمات الكبيرة ، يتم التسليم المركزي للمواد من مستودعات المنظمة إلى مستودعات الإدارات ومباشرة إلى مواقع وأماكن عمل الإدارات. في هذه الحالة ، يتم وضع وثيقة تشغيلية خاصة للعطلة - "خريطة الخطة". إنه يعكس الحدود الموضوعة والمواعيد النهائية التقويمية لتقديم المواد إلى الإدارات. لا يتم توفير نموذج خريطة الخطة بواسطة ألبومات النماذج الموحدة لوثائق المحاسبة الأولية ويجب أن يتم تطويرها من قبل المنظمة بشكل مستقل. على أساس هذا المستند ، يقوم عامل المستودع بإصدار فاتورة لتحرير المواد ضمن الحد المعين. في هذه الحالة ، يمكن تطبيق المتطلبات - فاتورة (نموذج رقم M-11) ، فاتورة (نموذج رقم M-15).

في جميع المستندات المحاسبية الأولية للإفراج عن المواد من المستودعات والمخازن لأقسام المنظمة ، يجب الإشارة إلى ما يلي:

اسم المادة

ü كمية المادة وسعرها ومقدارها الإجمالي ؛

ü الغرض من المادة (اسم الطلب ، المنتج ، المنتج الذي تم إصدار المواد لتصنيعه ، أو اسم التكلفة).

يتم تحرير المواد من مستودع المنظمة في حالة بيعها من قبل عمال المستودعات على أساس فاتورة تحرير المواد إلى الجانب (نموذج رقم M-15). يستخدم هذا النموذج لتسجيل الإفراج عن الأصول المادية:

ü منظمات الطرف الثالث على أساس العقود والوثائق الأخرى ؛

مزارع منظمتهم تقع خارج أراضيها.

يتم نقل النسخة الأولى من الفاتورة إلى المستودع للإفراج عن المواد ، ويتم نقل النسخة الثانية إلى مستلم المواد.

المستند الرئيسي المستخدم لتسجيل بيع (تحرير) أصناف المخزون من قبل منظمة تجارية تابعة لمنظمة خارجية هو بوليصة الشحن (نموذج رقم TORG-12)تمت الموافقة عليها بالقرار رقم 132 وتحريرها من نسختين. يبقى الأول في المنظمة التي تقدم عناصر المخزون ، وعلى أساسها يتم شطبها. يتم نقل النسخة الثانية إلى جهة خارجية وهي الأساس لقبول بنود المخزون للمحاسبة.

عند نقل البضائع عن طريق البر ، يتم إصدار بوليصة الشحن (النموذج رقم 1-T) ، والتي تمت الموافقة عليها بموجب مرسوم لجنة الإحصاءات الحكومية في الاتحاد الروسي بتاريخ 28 نوفمبر 1997 رقم 78 "بشأن الموافقة على النماذج الموحدة لوثائق المحاسبة الأولية لمحاسبة تشغيل آلات وآليات البناء ، يعمل في النقل البري ".

تم تحديد إجراء إصدار بوليصة الشحن أيضًا من خلال التعليمات المشتركة لوزارة المالية في الاتحاد السوفياتي رقم 156 ، وبنك اتحاد الجمهوريات الاشتراكية السوفياتية رقم 30 ، والمكتب الإحصائي المركزي لاتحاد الجمهوريات الاشتراكية السوفياتية رقم 354/7 ووزارة النقل الذاتي في الاتحاد السوفيتي جمهورية روسيا الاتحادية الاشتراكية السوفياتية رقم 10/998 بتاريخ 30 نوفمبر 1983 "بشأن إجراءات التسويات الخاصة بنقل البضائع عن طريق البر".

وفقًا للفقرة 5 من هذه التعليمات ، لا يحق للمرسل نقل البضائع التي لا يتم إصدارها بموجب سندات الشحن ، ولا يجوز لمنظمة النقل قبولها للنقل. ينطبق هذا على جميع عمليات النقل التي تقوم بها الشاحنات ، بغض النظر عن شروط الدفع مقابل عملها.

يجب أن نتذكر أن بوليصة الشحن وفقًا للفقرة 6 من التعليمات هي الوثيقة الوحيدة المستخدمة لشطب عناصر المخزون من الشاحنين وأخذها في الاعتبار مع المرسل إليهم ، وكذلك للمستودعات والتشغيل والمحاسبة.

يتم تحرير بوليصة الشحن (المشار إليها فيما يلي باسم CTN) من أربع نسخ ، ولكن بموافقة مؤسسة النقل بالسيارات والمرسل ، يمكن تحريرها من خمس نسخ. يجب أن تكون كل نسخة من TTN مصدق عليها بتوقيع المرسل أو ختمه أو ختمه.

اسم المرسل إليه ؛

اسم الشحنة

ü كمية ووزن البضاعة المنقولة وطريقة تحديد الوزن.

ü نوع التغليف

طريقة التحميل والتفريغ.

ü وقت تسليم السيارة للتحميل وانتهاء وقت التحميل.

في الحالات التي يتعذر فيها سرد جميع أسماء وخصائص عناصر المخزون التي تم إصدارها في "معلومات حول البضائع" في TTN ، يجب إرفاق فاتورة في النموذج رقم TORG-12 بها.

في هذه الحالات ، تشير بوليصة الشحن إلى أن نموذجًا مخصصًا مرفقًا كقسم سلعة ، والذي بدونه تعتبر بوليصة الشحن هذه غير صالحة ولا يجب استخدامها للتسويات مع المرسلين والمرسل إليهم ، وكذلك لحساب حجم النقل المنفذ و حساب أجور السائق.

إذا تم نقل البضائع بواسطة مركبة واحدة إلى عدة مستلمين ، فسيتم إصدار TTN لكل شحنة من البضائع إلى كل مستلم على حدة.

كقاعدة عامة ، يتم إصدار TTN من قبل المرسل ، ولكن الاتفاقية قد تنص على إصدار TTN ومنظمة النقل بالسيارات التي تنقل البضائع.

إذا قام المرسل بإعداد مذكرة الشحنة ، فيحق لشركات النقل بالسيارات التحقق من المعلومات المحددة في بوليصة الشحن ، ويكون المرسل والمرسل إليه مسؤولين عن عواقب الانعكاس غير الصحيح وغير الدقيق وغير الكامل للمعلومات الواردة في بوليصة الشحن.

يتم تأكيد قبول البضائع للنقل من خلال توقيع سائق الشحن في جميع نسخ بوليصة الشحن ، بينما لا يحق للمرسل أن يطلب من السائق قبول البضائع وفقًا لأية مستندات أخرى ، باستثناء فاتورة الشحن.

تبقى النسخة الأولى مع المرسل وهي مخصصة لشطب أصناف المخزون.

يتم تسليم النسخ الثانية والثالثة والرابعة من TTN إلى السائق ، ومنها:

يتم تسليم النسخة الثانية إلى المرسل إليه وهي مخصصة للقبول لحساب بنود المخزون ؛

النسخة الثالثة مرفقة بفاتورة النقل وتعمل كأساس لحساب شركة النقل بالسيارات مع المرسل (المرسل إليه) ؛

النسخة الرابعة مرفقة ببوليصة الشحن وتعمل كأساس لحساب أعمال النقل.

عند تسليم الشحنة ، يقدم السائق ثلاث نسخ من TTN إلى المرسل إليه ، الذي يصادق على استلام الشحنة بتوقيعه وختمه (الختم) ، مع الإشارة في وقت واحد إلى وقت وصول ومغادرة السيارة في جميع النسخ.

يتكون بوليصة الشحن من قسم السلع والنقل. يستخدم قسم السلع لشطب أصناف المخزون من مستودع المرسل وقبولها للمحاسبة من قبل المرسل إليه ، ويستخدم قسم النقل لحساب أعمال النقل وتسديد مدفوعات الخدمات المقدمة لنقل البضائع.

تعرف على المزيد حول الأسئلة المتعلقة بـتنظيم محاسبة المستودعات، يمكنك أن تجد في كتاب CJSC "BKR-Intercom-Audit" "تنظيم محاسبة المستودعات».

محاسبة المستودعات للمواد - يتم تنظيم تدفق المستندات لهذا القسم من خلال التوصيات المنهجية المعتمدة بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 20 ديسمبر 2001 رقم 119n. تهدف هذه المحاسبة إلى التحكم في حركة وسلامة المخزون في المنظمة. ضع في اعتبارك المستندات الأولية لحساب المواد ، وكذلك إجراءات تداولها في الشركة.

استلام المواد

وفقا للفقرة 2 من ثانية. 2 من المبادئ التوجيهية المنهجية لمحاسبة المخزون ، التي تمت الموافقة عليها بأمر من وزارة المالية بتاريخ 28 ديسمبر 2001 رقم 119 ن ، يتضمن مفهوم "المواد" مجموعة واسعة من مخزونات مؤسسة ذات عمر إنتاجي أقل من سنة. تشمل المواد:

- المواد الخام اللازمة لإنتاج المنتجات شبه المصنعة أو المنتجات النهائية ؛

- المواد المساعدة التي لم يتم تضمينها في المنتج النهائي ، ولكنها تستخدم لضمان قابلية تشغيل المعدات ، وكذلك أي احتياجات تكنولوجية ؛

- قطعة منفصلة؛

- وعاء؛

- المنتجات شبه المصنعة المشتراة ؛

- إنتاج النفايات؛

- الآخرين.

في منظمة لديها مستودعات ، يوافق أمر الرئيس على قائمة الأشخاص المسؤولين ماديًا (MOL) المسؤولين عن سلامة وصيانة سجلات المستودعات للمواد لكل من المستودعات.

يحتوي المخزون والمواد المستلمة من الموردين على مجموعة من وثائق الشحن ، ممثلة في فاتورة (نموذج TORG-12 أو M-15 أو آخر مقبول من المورد) ، والفاتورة ، ووثيقة الشحن ، والمواصفات. من بين هؤلاء ، الفاتورة هي أساس الترحيل. في حالة عدم وجود مستندات الشحن ، يمكن أيضًا إضافة المواد.

عند القبول ، يجب فحص المواد للتأكد من مطابقتها للكمية الفعلية والجودة ونطاق البيانات المعلنة في المستندات المرفقة للمورد.

إذا لم يتم تحديد أي تناقضات أثناء عملية التحقق ، تقوم وزارة العمل بإعداد إشعار دائن في نموذج M-4. يسمح بوضع ختم على مستندات المورد بدلاً من أوامر الاستلام. يجب أن تنعكس جميع تفاصيل M-4 في الختم.

إذا تم تحديد التناقضات ، عند التفتيش ، فمن الضروري إصدار فعل تناقضات في شكل TORG-2.

نموذج وعينة ملء هذا النموذج ، انظر المادة "النموذج الموحد TORG-2 - النموذج والعينة" .

هناك طريقة أخرى للحصول على المواد وهي شرائها من قبل أشخاص مسؤولين في منافذ البيع بالتجزئة. في هذه الحالة ، تعمل فواتير المبيعات أو إيصالات المبيعات المرفقة بالتقرير المسبق كمصدر أساسي.

تنظيم محاسبة المستودعات للمواد

يمكن إجراء محاسبة السلع والمواد في قسم المحاسبة وفي المستودع بطريقة المجموع الكمي والتوازن.

عند استخدام الخيار الأول ، سواء في المستودعات أو في المحاسبة ، يتم تنفيذ محاسبة المخزون حسب الكمية والمبلغ في نفس الوقت.

إذا وافقت السياسة المحاسبية على طريقة التوازن ، فسيتم حساب المخزون والمواد في المستودع حسب الكمية وفي المحاسبة - في شروط الجمع.

يمكن الاحتفاظ بسجلات جرد المواد بطريقتين: دفعة ومتنوعة.

- طريقة الحزب.

في هذه الحالة ، يتم تخزين كل دفعة من البضائع والمواد بشكل منفصل. الكثير عبارة عن مادة متجانسة يتم استلامها وفقًا لوثيقة واحدة. لكل دفعة ، تقوم وزارة العمل بإعداد بطاقة دفعية من نسختين: الأولى - للمستودع ، والثانية - للمحاسبة. يتم اعتماد النموذج من قبل الشركة بشكل مستقل ، اعتمادًا على نوع البضائع والمواد.

يتم إدخال البيانات في الجزء الوارد من المستند وفقًا للإيصال الأولي المستلم من المورد ، في الجزء الصادر - بيانات عن حقيقة شطب المواد. بعد الإفراج الكامل عن الدفعة الكاملة من السلع والمواد ، يتم إغلاق بطاقة الدُفعات ، وتضع وزارة التجارة قانونًا بشأن استهلاك السلع والمواد وتنقل مجموعة المستندات بالكامل إلى قسم المحاسبة للتحقق منها.

- طريقة الفرز.

يتم إجراء محاسبة المستودعات للمواد بهذه الطريقة وفقًا لأسماء ودرجات البضائع والمواد ، بغض النظر عن تاريخ الاستلام والسعر. لكل اسم من المواد ، يتم إدخال بطاقة محاسبة المواد (نموذج M-17) ، والتي يتم تسجيلها في سجل محاسبة خاص. يتم الاحتفاظ بهذه البطاقة على مدار العام.

عند إجراء محاسبة المستودع بالطريقة المتنوعة ، يتم استخدام مساحة المستودع اقتصاديًا ، وتتم إدارة المواد المتبقية بسهولة. ومع ذلك ، لا يمكن تتبع سعر استلام البضائع والمواد ، ويتم شطب المادة بمتوسط التكلفة باستخدام طريقة FIFO أو بسعر الوحدة (البند 73 من الأمر رقم 119n).

حركة البضائع والمواد داخل المستودعات

في عملية النشاط الاقتصادي ، تحتاج المؤسسة إلى نقل المواد بين المستودعات أو الأقسام الهيكلية. المستند الأساسي في هذه الحالة هو فاتورة المتطلبات (نموذج M-11). يتم إصداره من قبل وزارة التجارة (MOT) للطرف المرسل في نسختين: تبقى النسخة الأولى مع الطرف المحول وتعمل كأساس لشطب المواد من السجل ، ويتم نقل النسخة الثانية إلى وزارة التجارة للطرف المستلم وهي الأساس لـ قبول البضائع والمواد للتسجيل.

جرد

من أجل تحديد التوافر الفعلي للسلع والمواد المدرجة في المحاسبة ، يتم إجراء جرد في المنظمة. يمكن تنفيذه حسب الضرورة بأمر من الرئيس ، وكذلك دون إخفاق في الحالات التالية (البند 22 من الأمر رقم 119 ن):

- عند بيع المواد

- عند تغيير MOL ؛

- عند الكشف عن حالات التلف أو سرقة البضائع والمواد ؛

- في الربع الرابع قبل إعداد المحاسبة السنوية ؛

- في حالة الطوارئ (حريق ، فيضان ، إلخ) ؛

- عند تصفية الشركة.

يمكن أيضًا أن ينعكس تواتر التدقيق في السياسة المحاسبية للمؤسسة.

يتم تنظيم إجراءات التدقيق من خلال المبادئ التوجيهية المنهجية لجرد الممتلكات ، والتي تمت الموافقة عليها بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 13 يونيو 1995 رقم 49.

بادئ ذي بدء ، تصدر المؤسسة أمرًا بإجراء جرد مع الإشارة إلى الأشخاص - أعضاء اللجنة (على الأقل 3 أشخاص) ويوافق عليه الرئيس (نموذج INV-22). يحق لمثل هذه اللجنة إجراء تدقيق كامل فقط بحضور وزارة التجارة. قبل التدقيق ، تكتب وزارة العمل إيصالاً بأي شكل يوضح أن جميع السلع والمواد قد تم أخذها في الاعتبار ، وتم نقل المستندات إلى قسم المحاسبة.

يتحقق المفتشون من التوافر الفعلي للمواد من خلال القائمة ، والتي تسمى قائمة الجرد (نموذج INV-3).

اقرأ عن قائمة الجرد المستخدمة عند التحقق من توفر مواد المخزون في المقالة. "النموذج الموحد INV-3 - النموذج والعينة" .

يحتوي هذا المستند على عمود به بيانات عن كمية المواد المسجلة في المحاسبة ، وعمود فارغ يمكن أن يعكس فيه المفتشون التوافر الفعلي للسلع والمواد. بعد إعادة حساب القيم بالكامل ، توقع اللجنة على هذا البيان. وقد أوضحت وزارة العمل في الصفحة الأخيرة أن الشيك تم في حضوره وأنه لا توجد دعاوى ضد العمولة.

نتيجة لذلك ، إذا تم تحديد التناقضات بين الكميات المحاسبية والكميات الفعلية ، يتم إعداد مستند - ورقة مقارنة ، يتم فيها تسجيل جميع هذه التناقضات (نموذج INV-18).

اقرأ عن ميزات ملء هذه الورقة في المادة. "النموذج الموحد INV-18 - النموذج والعينة" .

إذا تم العثور على فائض ، يجب أن يؤخذ في الاعتبار. يعتبر دخل المؤسسة ويتم تثبيته على ائتمان الحساب 91.

في حالة الكشف عن إعادة تداول السلع والمواد ، يمكن تعويض النتيجة بشكل متبادل. مثل هذا التعويض ممكن فقط ل 1 MOL لفترة 1 قيد المراجعة وفقط لأنواع مماثلة من المنتجات بنفس الكميات (البند 32 من الأمر رقم 119 ن).

في حالة النقص ، أولاً وقبل كل شيء ، من الضروري معرفة ما إذا كانت هناك خسارة طبيعية (على سبيل المثال ، انكماش ، أوتروس). يعتبر النقص ضمن الحد نفقات المؤسسة ويتم شطبها إلى الخصم من الحساب 26 (44) ، ويجب أن تسدد وزارة العمل الحد الزائد والنقص الفعلي. يمكن استخدام النموذج INV-26 لعكس التناقضات المحددة.

راجع المقالة لمعرفة كيفية ملء هذا النموذج. "النموذج الموحد رقم INV-26 - النموذج والعينة" .

تقاعد المواد

يجب أن يكون شطب المواد من المستودع مصحوبًا بأحد المستندات: بطاقة الحد الأقصى (نموذج M-8) ، فاتورة للإفراج عن المواد إلى أحد الأطراف (نموذج M-15) ، طلب- بوليصة الشحن (نموذج M-11) أو سند الشحن (نموذج TORG- 12).

- بطاقة الحد الأقصى هي وثيقة تهدف إلى إطلاق تسمية واحدة من المواد إلى مستودع آخر للمؤسسة أو إلى الجانب. على سبيل المثال ، يتطلب خبز الخبز الدقيق. يعكس النموذج M-8 الشطب اليومي للدقيق من مستودع التخزين إلى الإنتاج. يتم الاحتفاظ بهذه الوثيقة في غضون شهر في نسختين: واحدة للجانب المُحرر والاستلام. تحتوي البطاقة على بيانات عن عدد المواد التي تم إصدارها ، والتي يتم التصديق عليها من خلال توقيعات الإصدار وقبول MOL. في نهاية الفترة ، يتم تسليم البطاقات إلى قسم المحاسبة.

- يتم إصدار فاتورة المتطلبات لمرة واحدة لكل تخليص للبضائع والمواد في نسختين: نسخة واحدة لكل طرف.

- يتم إصدار فاتورة للإفراج عن المواد إلى الخارج نتيجة التخلص من المواد إلى عنوان كيان قانوني تابع لجهة خارجية (عند البيع أو ، على سبيل المثال ، نقل المواد كمواد خام يوفرها العميل) أو إقليمياً التقسيم البعيد للشركة. تم إصدار الوثيقة من نسختين. إذا تمت الإجازة من قبل منظمة تابعة لجهة خارجية ، فيجب إرفاق التوكيل الرسمي لمتلقي البضائع والمواد بنموذج M-15.

يمكن العثور على النموذج M-15 في المادة "النموذج الموحد M-15 - النموذج والعينة" .

- عند بيع المواد لطرف آخر ، يتم إصدار فاتورة في شكل TORG-12 في نسختين: الأولى تبقى مع شركة البائع ، والثانية يتم تحويلها إلى المشتري. إذا تم نقل البضائع والمواد عن طريق البر ، فمن الضروري أيضًا إعداد بوليصة الشحن (نموذج 1-T).

تخزين

يمكن للمؤسسة إنشاء مستودع مخصص لتخزين مواد الطرف الثالث والحصول على أجر معين مقابل خدمات التخزين. هذا النشاط ينظمه الفن. 909 من القانون المدني للاتحاد الروسي.

في هذه الحالة ، يتم إبرام عقد عام بين الأطراف المقابلة. أي ، يحق لأي شخص يرغب في إيداع بضائعه ومواده. يتم قبول المواد من حيث الجودة والكمية والتشكيلة من قبل وزارة التجارة لمستودع التخزين. يحظى المنقذ بفرصة التفتيش أو التحقق ، وكذلك التقاط مقتنياته الثمينة في أي وقت بحضور وزارة التجارة.

يتم توثيق إجراءات التخزين بالكامل بالمستندات الأولية. دعونا ننظر في أهمها.

يكون قبول البضائع والمواد للتخزين مصحوبًا بإقرار قبول ونقل البضائع والمواد (نموذج MX-1) ، والذي يتم إصداره في نسختين: نسخة لكل طرف. تسجل وزارة العمل استلام البضائع والمواد للتخزين في مجلة خاصة (نموذج MX-2).

عند انتهاء فترة التخزين ، وكذلك بناءً على طلب المنقذ كتابةً ، يقوم مستودع التخزين بإرجاع المواد. هذا الإجراء مصحوب بقانون بشأن إعادة البضائع (نموذج MX-3).

يتم تسجيل جميع البيانات المتعلقة بكمية وحركة السلع والمواد بواسطة MOL في دفاتر يومية خاصة (MX-4 ، -5 ، -6 ، -7 ، -8).

يمكن العثور على النماذج في النموذجين MX-1 و MX-3 وإجراءات ملئها في المواد:

- "رقم النموذج الموحد MX-1 - قم بتنزيل النموذج والعينة" ,

- "رقم النموذج الموحد MX-3 - نموذج وعينة" .

نتائج

من أجل التشغيل الفعال والمتواصل للشركة ، من الضروري تنظيم عمل المستودعات بشكل صحيح. من أجل تتبع حركة البضائع والمواد في المستودعات ، من المهم جدًا إصدار المستندات المصاحبة والأولية في الوقت المناسب ، والتي يجب تحديد معدل دورانها من خلال جدول سير العمل في السياسة المحاسبية للمؤسسة.

أحكام عامة لقبول الأشياء الثمينة

المصدر الرئيسي لاستلام عناصر المخزون في المنظمات هو الحصول عليها من الموردين - الكيانات القانونية أو المواطنين بموجب عقود البيع (التوريد) المبرمة معهم وتبادل أو استلام البضائع بموجب عقود العمولة والعمولة والوكالة.

حسب الفن. 454 من القانون المدني للاتحاد الروسي ، بموجب عقد البيع ، يتعهد أحد الطرفين (البائع) بنقل الشيء (البضائع) إلى ملكية الطرف الآخر (المشتري) ، ويتعهد المشتري بقبول هذه البضائع و دفع مبلغ معين من المال (السعر) مقابل ذلك. النوع الرئيسي من عقد البيع المبرم مع موردي السلع هو عقد التوريد الذي تحدده Art. 506 من القانون المدني للاتحاد الروسي كاتفاقية يتعهد بموجبها المورد - البائع الذي يمارس نشاطًا تجاريًا ، بنقل ، خلال فترة أو شروط محددة ، البضائع التي ينتجها أو يشتريها إلى المشتري لاستخدامها في نشاط ريادي أو لأغراض أخرى لا تتعلق بالاستخدامات الشخصية والعائلية والمنزلية وغيرها من الاستخدامات المماثلة.

وفقا للفن. 567 من القانون المدني للاتحاد الروسي ، بموجب اتفاقية التبادل ، يتعهد كل طرف بنقل منتج واحد إلى ملكية الطرف الآخر مقابل منتج آخر. يتم تطبيق قواعد البيع والشراء على اتفاقية المقايضة ، إذا كان هذا لا يتعارض مع القواعد الخاصة للقانون المدني للاتحاد الروسي بشأن المقايضة وجوهر هذا النوع من المعاملات. في اتفاقية التبادل ، يُعترف بكل طرف على أنه بائع البضائع التي يتعهد بنقلها ، ومشتري البضائع التي يتعهد بقبولها في المقابل. في هذه الحالة ، ما لم ينص القانون أو اتفاقية التبادل على خلاف ذلك ، تنتقل ملكية البضائع المتبادلة إلى الأطراف التي تعمل كمشترين بموجب اتفاقية التبادل ، في وقت واحد بعد الوفاء بالتزامات نقل البضائع ذات الصلة من قبل الطرفين.

تُعرِّف المادة 971 من القانون المدني للاتحاد الروسي اتفاقية الوكالة بأنها معاملة يتعهد فيها أحد الطرفين (المحامي) بتنفيذ إجراءات قانونية معينة نيابةً عن الطرف الآخر (الأساسي) وعلى نفقته. تنشأ الحقوق والالتزامات بموجب المعاملة التي أجراها المحامي مباشرة من الموكل.

وفقا للفن. 990 من القانون المدني للاتحاد الروسي ، بموجب اتفاقية عمولة ، يتعهد أحد الطرفين (الوكيل بالعمولة) ، نيابة عن الطرف الآخر (الرئيسي) ، مقابل رسوم ، بإجراء معاملة واحدة أو أكثر نيابةً عن نفسه ، ولكن في على حساب الموكل.

بموجب صفقة قام بها وكيل بالعمولة مع طرف ثالث ، يكتسب الوكيل بالعمولة حقوقًا ويصبح ملزمًا ، حتى لو تم تسمية الملتزم في المعاملة أو دخل في علاقات مباشرة مع الشخص الثالث لتنفيذها.

حسب الفن. 1005 من القانون المدني للاتحاد الروسي ، بموجب اتفاقية وكالة ، يتعهد أحد الطرفين (الوكيل) ، مقابل رسوم ، بأداء الإجراءات القانونية وغيرها من الإجراءات نيابة عن الطرف الآخر (الرئيسي) نيابة عنه ، ولكن على حساب من الموكل أو نيابة عنه وعلى نفقة الموكل. في معاملة يتم إجراؤها بواسطة وكيل مع طرف ثالث نيابة عنه وعلى نفقة الموكل ، يكتسب الوكيل حقوقًا ويصبح ملزمًا ، على الرغم من تسمية الموكل في المعاملة أو الدخول في علاقات مباشرة مع الطرف الثالث للتنفيذ الصفقة.

يقوم الموردون ، عند شحن الأشياء الثمينة ، بإصدار المستندات المصاحبة ، وأهمها الفاتورة ووثيقة الشحن.

يتم إصدار بوليصة الشحن عند تسليم أصناف المخزون عن طريق البر. خلاف ذلك ، يتم استخدام الفواتير. اعتمادًا على خصائص أنواع معينة من المواد (البضائع) ، مستندات أخرى تؤكد كتلة (كمية) الأشياء الثمينة (بطاقات الرزمة ، ملصقات التعبئة ، خطوط التوصيل ، إلخ) و / أو الجودة (شهادات الجودة ، الشهادات ، الشهادات على النتائج من الاختبارات المعملية ، وما إلى ذلك). وتجدر الإشارة إلى أن التزام البائع بالتزامن مع نقل الشيء (البضائع) "لنقل إلى المشتري ... المستندات المتعلقة به (جواز السفر الفني ، وشهادة الجودة ، وتعليمات التشغيل ، وما إلى ذلك)" قد تم إقراره بواسطة Art. 456 من القانون المدني للاتحاد الروسي. عند تسليم البضائع من موردين غير مقيمين عن طريق السكك الحديدية أو المياه ، تصدر منظمة النقل سكة حديدية أو بوليصة شحن مائية ، على التوالي. تتبع هذه المستندات مع البضائع من محطة (رصيف) المغادرة إلى المحطة (رصيف) الوجهة ، حيث يتم إصدارها إلى المستلم.

تعتمد إجراءات استلام أصناف المخزون ووثائقها على: مكان القبول (في مستودع المورد ، من مؤسسة النقل ، في مستودع المشتري) ، وطبيعة القبول (من حيث الكمية والجودة والاكتمال) ، درجة الامتثال لشروط العقد والمستندات المصاحبة لها ، وجود أو عدم وجود المستندات الداعمة.

تفرض المادة 513 من القانون المدني للاتحاد الروسي على المشتري التزامًا بالتحقق من كمية ونوعية البضائع المستلمة من الموردين بالطريقة المنصوص عليها في القانون أو الإجراءات القانونية الأخرى أو العقود أو الممارسات التجارية.

القبول بالكمية هو قبول المواد (البضائع) ضمن الحدود الزمنية المحددة بالوزن الصافي وعدد الوحدات الموردة بدون حاويات أو في حاويات مفتوحة ، أو بالوزن الإجمالي وعدد أماكن الأشياء الثمينة الموردة في الحاويات ، يليها الفحص الوزن الصافي وعدد الوحدات في كل مكان. يتم تحديد إجراءات قبول عناصر المخزون بالكمية من خلال التعليمات الخاصة بإجراءات قبول المنتجات الصناعية والتقنية والسلع الاستهلاكية بالكمية ، والتي تمت الموافقة عليها بموجب مرسوم محكمة تحكيم الدولة التابعة لمجلس وزراء الاتحاد السوفياتي رقم P-6 .

قبول الجودة هو فحص في الوقت المناسب لسلامة الجودة ومدى توافر الأشياء الثمينة والامتثال لمتطلبات المعايير والمواصفات والعينات والوصفات وغيرها من الشروط المنصوص عليها في عقد التوريد. يتم تحديد إجراءات قبول عناصر المخزون من حيث الجودة من خلال التعليمات الخاصة بإجراءات قبول المنتجات للأغراض الصناعية والسلع الاستهلاكية من حيث الجودة ، والتي تمت الموافقة عليها بموجب مرسوم محكمة تحكيم الدولة التابعة لمجلس وزراء الاتحاد السوفياتي رقم . P-7.

يرتبط إجراء استلام المواد (البضائع) ارتباطًا وثيقًا بلحظة المسؤولية المادية ، والتي تتزامن مع لحظة قبول الأشخاص المسؤولين ماليًا للأشياء الثمينة بالكمية.

وفقا للفن. 458 من القانون المدني للاتحاد الروسي ، ما لم ينص عقد البيع على خلاف ذلك ، يعتبر التزام البائع بنقل البضائع إلى المشتري مستوفى في ذلك الوقت:

"تسليم البضائع إلى المشتري أو الشخص الذي يشير إليه ، إذا كان العقد ينص على التزام البائع بتسليم البضائع" (البند 1 من المادة). في هذه الحالة ، يتم قبول البضائع من قبل المشتري وتوثيقها مباشرة في مستودع المشتري ؛

"وضع البضائع تحت تصرف المشتري ، إذا كان يجب نقل البضائع إلى المشتري أو إلى الشخص الذي يشير إليه في موقع البضاعة" (المرجع نفسه). في هذه الحالة ، يتم قبول البضائع المشتراة من المورد من قبل المنظمة المشترية في مستودع المورد.

الفقرة 2 من الفن. 458 من القانون المدني للاتحاد الروسي ينص على أنه "في الحالات التي يكون فيها التزام البائع بتسليم البضائع أو نقل البضائع في موقعه إلى المشتري لا ينشأ عن عقد البيع ، فإن التزام البائع بنقل البضائع إلى المشتري تعتبر مستوفاة في وقت تسليم البضائع إلى شركة النقل أو مؤسسة الاتصالات لتسليمها إلى المشتري ما لم ينص العقد على خلاف ذلك ". إذا أوفى البائع بالتزامه بنقل البضائع ، فإن قبول الأشياء الثمينة المشتراة ووثائقها يتم في محطة السكك الحديدية أو الرصيف أو المطار ، اعتمادًا على وسيلة النقل التي يتم تسليم البضائع إلى الوجهة.

قبول الأصناف بالوكالة

في حالة عدم قبول البضائع في مستودع المشتري ، أي في مستودع المورد أو محطة السكك الحديدية أو رصيف الميناء أو المطار ، تصرح المنظمة لموظفها ، الذي ، كقاعدة عامة ، تم إبرام اتفاق بشأن المسؤولية الكاملة ، لتلقي الأشياء الثمينة عن طريق إصدار توكيل رسمي له.

أذكر أنه وفقًا للفقرة 1 من الفن. 185 من القانون المدني للاتحاد الروسي "التوكيل الرسمي هو تفويض خطي صادر من شخص إلى شخص آخر للتمثيل أمام أطراف ثالثة". الفقرة 5 من الفن. ينص 185 من القانون المدني للاتحاد الروسي على أن التوكيل الرسمي نيابة عن كيان قانوني صادر عن رئيسه أو شخص آخر مخول للقيام بذلك من خلال الوثائق التأسيسية ، مع إرفاق ختم هذه المنظمة. يجب أيضًا توقيع التوكيل الرسمي نيابة عن كيان قانوني قائم على ممتلكات الدولة أو البلدية لتلقي أو إصدار الأموال وغيرها من قيم الممتلكات (الحالة الأخيرة من قبلنا) من قبل كبير المحاسبين (الأقدم) لهذه المنظمة .

يتم تحديد إجراءات إصدار التوكيلات لاستلام الأشياء الثمينة مباشرة من مستودع المورد وتسجيلها من قبل قسم المحاسبة في المنظمة الشرائية من خلال التعليمات الخاصة بإصدار التوكيلات لاستلام أصناف المخزون والاستغناء عنها بموجب توكيل من محامي معتمد من قبل وزارة المالية في اتحاد الجمهوريات الاشتراكية السوفياتية بالاتفاق مع المكتب الإحصائي المركزي لاتحاد الجمهوريات الاشتراكية السوفياتية رقم 17. وفقًا لما ورد أعلاه ، يتم إصدار التوكيلات لتلقي بنود المخزون لمسؤولي الشركات والمنظمات والمؤسسات على النماذج رقم M-2 و M-2a. يتم استخدام الشكل الأخير من قبل المنظمات التي ينتشر منها استلام المواد (البضائع) بالوكالة.

لا يُسمح بإصدار توكيلات للأشخاص الذين لا يعملون في هذه المؤسسة (في منظمة أو مؤسسة). يتم التوقيع على التوكيلات ، كما هو موضح أعلاه ، من قبل الرئيس (نائب الرئيس) وكبير المحاسبين للمؤسسة (المنظمة ، المؤسسة) أو الأشخاص المرخص لهم بذلك. في الحالات التي تكون فيها المحاسبة وفقًا للفقرة 2 من الفن. يتم الحفاظ على 6 من القانون الفيدرالي "بشأن المحاسبة" من قبل منظمة متخصصة ، ويتم توقيع التوكيلات الرسمية لتلقي بنود المخزون من قبل رئيس (نائب رئيس) المؤسسة والمؤسسة والمنظمة التي تخدمها هذه المنظمة ، وكبير المحاسبين في منظمة متخصصة أو أشخاص مرخص لهم بذلك. يتم إضفاء الطابع الرسمي على الحق في التوقيع على التوكيل الرسمي من قبل الأشخاص المفوضين من قبل رئيس وكبير المحاسبين (كبير) لمؤسسة أو منظمة أو مؤسسة بأمر رسمي.

يتم إصدار التوكيلات لاستلام أصناف المخزون المفرج عنها من قبل المورد بموجب أمر أو فاتورة أو عقد أو أمر أو اتفاق أو مستند آخر يحل محلها. في الحالات التي يجب فيها على الشخص المرخص له استلام البضائع أو المواد أو المنتجات المطلوبة في مكان واحد (من مستودع واحد) ، ولكن وفقًا لعدة أوامر وفواتير ومستندات أخرى تحل محلها ، يجوز إصدار توكيل رسمي واحد يوضح فيه الأرقام وتواريخ إصدار جميع الطلبات والفواتير وغيرها من المستندات المماثلة أو عدة توكيلات ، إذا كان ينبغي استلام عناصر المخزون في عدة مستودعات.

يتم تسجيل التوكيلات من قبل قسم المحاسبة في المنظمة. عند إصدار التوكيلات ، يجب أن يؤخذ في الاعتبار أن قائمة عناصر المخزون التي سيتم استلامها ، المقدمة على الجانب الخلفي من التوكيل الرسمي ، يتم ملؤها في الحالات التي لا يتم فيها ملء مستند الإجازة (الاتفاقية ، إلخ) تحتوي على أسماء وكميات العناصر التي سيتم استلامها. إذا كانت المستندات المشار إليها تحتوي على أسماء وكميات عناصر المخزون التي سيتم استلامها ، يتم شطب قائمة العناصر الموجودة على الجانب الخلفي من التوكيل الرسمي.

لا يُسمح بإصدار التوكيلات ، فارغة كليًا أو جزئيًا ، والتوكيلات بدون نماذج توقيعات الأشخاص الذين صدرت باسمهم ؛ تعتبر هذه التوكيلات لاغية وباطلة.

يتم تحديد فترة صلاحية التوكيل الرسمي اعتمادًا على إمكانية الحصول على الأشياء الثمينة وتصديرها وفقًا للأمر أو الفاتورة أو الفاتورة أو أي مستند آخر يحل محلها ، والذي تم على أساسه إصدار التوكيل ، ولكن ، كقاعدة عامة ، لا تزيد عن 15 يومًا. يمكن إصدار التوكيلات الرسمية لاستلام أصناف المخزون ، والمدفوعات التي يتم سدادها حسب ترتيب المدفوعات المخطط لها ، على سبيل المثال ، للاستلام المنتظم للأغذية لمؤسسات الأطفال ، طوال الشهر التقويمي بأكمله.

عند حرمان الشخص المرخص له من الحق في استلام الأشياء الثمينة بموجب توكيلات صادرة له ، والتي لم تنته صلاحيتها بعد ، يتم سحب التوكيلات من هذا الشخص ، بينما يقوم متلقي عناصر المخزون بإخطار المورد على الفور إلغاء التوكيلات ذات الصلة. من لحظة استلام هذا الإخطار ، يتم إنهاء الإفراج عن الأشياء الثمينة بموجب التوكيل الملغى.

عند إصدار التوكيل ، يقوم قسم المحاسبة بالمنظمة بتسجيله في العمود الفقري لكتاب التوكيل. في دفتر التوكيلات ، قبل إصدار التوكيلات منه ، يجب ترقيم الأوراق. على الورقة الأخيرة من الكتاب ، الموقعة من قبل كبير المحاسبين ، تم إدخال إدخال: "في هذا الكتاب ، ... الأوراق مرقمة." يشار إلى عدد الأوراق بالكلمات.

المنظمات التي يكون استلام عناصر المخزون منها بموجب توكيلات ذات طبيعة جماعية ، يمكن إجراء تسجيل التوكيلات في سجل مُرقم مسبقًا ومربوط بالتوكيلات الصادرة بالشكل التالي:

يجب الاحتفاظ بدفاتر التوكيلات وسجلات التوكيلات الصادرة من قبل الشخص المسؤول عن تسجيل التوكيلات.

يلتزم الشخص الذي تم إصدار التوكيل له ، في موعد لا يتجاوز اليوم التالي بعد كل استلام للأشياء الثمينة ، بغض النظر عما إذا كانت عناصر المخزون قد تم استلامها بالوكالة كليًا أو جزئيًا ، لتقديمها إلى قسم المحاسبة في وثائق المؤسسة أو المنظمة أو المؤسسة بشأن تنفيذ التعليمات وعند التسليم إلى المستودع (المخزن) أو إلى الشخص المسؤول ماليًا المقابل لبنود المخزون التي يتلقاها. يجب إعادة التوكيلات غير المستخدمة إلى المؤسسة (المنظمة ، المؤسسة) التي أصدرتها في اليوم التالي لانتهاء التوكيل. يتم عمل ملاحظة حول إعادة التوكيل غير المستخدم في العمود الفقري لدفتر التوكيل أو في سجل التوكيلات الصادرة (في العمود "ملاحظات حول تنفيذ التعليمات"). يتم إلغاء التوكيلات التي تم إرجاعها غير المستخدمة مع كتابة "غير مستخدمة" ويتم الاحتفاظ بها حتى نهاية السنة المشمولة بالتقرير مع الشخص المسؤول عن تسجيلها. في نهاية العام ، يتم تدمير التوكيلات غير المستخدمة من خلال وضع قانون مناسب حول هذا الموضوع. الأشخاص الذين لم يبلغوا عن استخدام التوكيلات التي انتهت صلاحيتها لا يتم إصدار توكيلات جديدة.

يلتزم المحاسب الرئيسي لمؤسسة أو مؤسسة أو مؤسسة بضمان:

مراقبة الامتثال لقواعد إصدار وإصدار وتسجيل التوكيلات ؛

- إرشاد الأشخاص الذين يتلقون توكيلات حول إجراءات تقديم المستندات إلى قسم المحاسبة بشأن تنفيذ التعليمات بموجب التوكيل ؛

- التحكم في الوقت المناسب في استخدام التوكيلات ، على أساس مستندات الاستلام (أوامر الاستلام ، وشهادات القبول ، وما إلى ذلك) ؛

- التحكم في تقديم مستندات الاستلام ذات الصلة في الوقت المناسب خلال فترة صلاحية التوكيل الرسمي أو إعادة التوكيل الرسمي إذا لم يتم استخدامه.

لا يتم تحرير أصناف المخزون من قبل المنظمات في الحالات التالية:

تقديم توكيل رسمي صادر بالمخالفة للإجراءات المعمول بها لملئه أو بتفاصيل فارغة ؛

- إبراز التوكيل مع التعديلات والبقع.

- عدم إبراز جواز السفر المحدد في التوكيل ؛

- انقضاء المدة التي صدر فيها التوكيل ؛

- استلام رسالة من مستلم المنتج (البضاعة) حول إلغاء التوكيل.

يتم اختيار التوكيلات ، بغض النظر عن فترة صلاحيتها ، من قبل المورد في الإصدار الأول من أصناف المخزون. في حالة الإفراج عن أصناف المخزون على أقساط ، يتم تحرير فاتورة (شهادة قبول أو مستند آخر مشابه) لكل تخليص جزئي ، توضح رقم التوكيل وتاريخ إصداره. في هذه الحالات ، يتم نقل نسخة واحدة من الفاتورة (أو وثيقة تحل محلها) إلى مستلم أصناف المخزون ، والأخرى مرفقة بالتوكيل المتبقي لدى المورد وتستخدم لمراقبة ومراقبة تنفيذ إصدار الأشياء الثمينة بموجب التوكيل ، وكذلك تقديم الفاتورة للمستهلك. في نهاية الإفراج عن بنود المخزون ، يتم تسليم التوكيل إلى قسم المحاسبة مع المستندات الخاصة بالإفراج عن الدفعة الأخيرة من الأشياء الثمينة بموجب التوكيل الذي تم تسليمه.

استقبال مواد الجرد بمحطة السكة الحديد (الرصيف) بالمطار

لتلقي البضائع ، تخصص المنظمات أشخاصًا مسؤولين ماليًا (أمناء المخازن ، ووكلاء الشحن ، وما إلى ذلك) ، والذين يجب أن يكونوا على دراية جيدة بقواعد استلام المواد (البضائع) من منظمات النقل. يُصدر للشخص المخول باستلام الأشياء الثمينة توكيلًا رسميًا وأمرًا باستلام البضائع وإيصال شحن. بعد تقديم جواز السفر والمستندات المحددة لممثلي منظمة النقل ، يتلقى الشخص المسؤول ماليًا منها المستندات المصاحبة ذات الصلة.

يجب على ممثلي المنظمة المستفيدة المخول بقبول عناصر المخزون من منظمة النقل مراجعة المستندات المصاحبة المستلمة بعناية والتحقق مما إذا كانت هذه الشحنة قد تم إرسالها بالفعل إلى المستلم ، وبأي ترتيب تم قبول الشحنة للنقل ، والذي تم تسليم الشحنة خلف أختامها ، ليس ما إذا كان قد تم انتهاك الموعد النهائي لتسليمها ، وأرقام المركبات ، وما إلى ذلك. ثم ، مع ممثل منظمة النقل (أو بدون مشاركته) ، يتم التأكد من ضمان سلامة الشحنة أثناء النقل. لهذا الغرض ، يتم التحقق من سلامة السيارة ، وصحة إغلاق الأبواب ، وسلامة الفتحات ، والسقوف ، وما إلى ذلك. على المركبات (العربات ، الخزانات ، المراكب ، عنابر السفن ، إلخ) أو الحاويات ، ووجود الأختام وسلامتها ، ووضوح الانطباعات عليها ، وإمكانية استخدام الحاويات والتغليف ، إلخ. إذا تم العثور على أي انتهاكات في عملية استلام البضائع ، يتم إنشاء فرصة لتقديم متطلبات معينة إلى مؤسسة النقل التي سلمت أصناف المخزون. إذا لم يتم العثور على أي ضرر أثناء تنفيذ هذه الإجراءات من قبل ممثلي المنظمة المشترية ، يقوم المستلم بتدوين ملاحظة حول ذلك في مستند النقل. إذا أفرجت سلطات النقل عن البضائع دون فحص الكتلة ، فسيتم تدوين ذلك في مستند النقل.

يتم إعادة وزن البضائع التي تم تفريغها عند قبولها. في الوقت نفسه ، يتم إصدار مستند خاص بخط راسيا (ص. رقم TORG-17) ، والذي يشير إلى حالة الشحنة وكميتها وفقًا لمستندات النقل والمقبولة بالفعل. يتم إثبات حقيقة قبول الشحنة بتوقيع ممثل المستلم ، ويؤكد ممثل منظمة النقل تسليم البضاعة بتوقيعه في مستند النقل.

في حالة وجود أي مخالفات أو تلف في العبوات أو الحاويات أو تلف البضائع أو عدم الاتساق في اسم ووزن الشحنة أو عدد القطع أو عدم الامتثال لوقت التسليم ونظام درجة الحرارة (عند نقل الأشياء القابلة للتلف) ، وكذلك في الحالات الأخرى المنصوص عليها في القواعد التي تعمل على النقل ، يجب أن يطلب ممثلو المستلم من مؤسسة النقل التحقق من عدد القطع ووزن وحالة الشحنة ، أو وزن جزء من الشحنة والتحقق من محتويات كل مكان تالف (وفقًا لبطاقات البالات وملصقات التعبئة والمخزون والمستندات الأخرى). إذا تم إثبات وقائع الخسارة (النقص) أو التلف أو الضرر الذي يلحق بالبضاعة نتيجة التفتيش ، يجب على ممثلي المستلم مطالبة سلطات النقل بإعداد إجراء تجاري.

في الحالات التي لا يتجاوز فيها النقص المحدد المعايير المعمول بها للخسارة الطبيعية ، لا يتم وضع عمل تجاري ، ويتم وضع علامة على النقص في مستند النقل. يتم تعويض هذا النقص ، كقاعدة عامة ، على حساب المنظمة الشرائية وإدراجها في التكاليف.

يعتبر الإجراء التجاري الذي تم وضعه في الحالات المذكورة أعلاه هو الأساس الذي تقوم به المنظمة المتلقية لتقديم مطالبة (مطالبة) ضد منظمة النقل أو المورد-المرسل ، إذا كانت مؤسسة النقل غير مذنبة بالضرر الذي تم إثباته عند استلام البضائع.

استقبال أصناف المخزون بمستودع المورد

يتم قبول الأشياء الثمينة في مستودع المورد ، كقاعدة عامة ، من قبل الشخص المسؤول ماليًا للمشتري عن طريق التوكيل عن طريق التحقق من مطابقة كمية ونوعية أصناف المخزون مع بيانات المستندات المصاحبة الصادرة عن المؤسسة الموردة. في الوقت نفسه ، يتم قبول الأشياء الثمينة المعبأة وفقًا لعدد القطع والوزن الإجمالي أو عدد وحدات التجارة والوزن الصافي وفقًا للاستنسل. في هذه الحالات ، من الضروري التحقق بعناية من صلاحية الحاويات والعلامات. إذا تم إثبات وجود عيب في التغليف والتوسيم وقت القبول ، يجب على المستلم أن يطلب فتح الحاوية وفحص المحتويات لمعرفة عدد الوحدات والوزن الصافي والجودة (بالنسبة للبضائع التي يكون هذا التحقق فيها ممكنًا). في الوقت نفسه ، تجدر الإشارة إلى أنه في الحالات التي يتم فيها تعبئة البضائع المراد تعبئتها و (أو) نقلها إلى المشتري بدون حاويات و (أو) تغليف أو في حاويات و (أو) تغليف غير مناسبة ، يكون للمشتري الحق للمطالبة بأن حزمة البائع و (أو) تحزم البضائع أو استبدال الحاويات و (أو) التغليف غير المناسب ، ما لم يتبع خلاف ذلك من العقد ، طبيعة الالتزام أو طبيعة الأشياء الثمينة (البند 1 ، المادة 482 من القانون المدني قانون الاتحاد الروسي). تنص هذه المادة من القانون المدني أيضًا على أن للمشتري في هذه الحالة الحق في تقديم مطالبات للبائع الناشئة عن نقل البضائع ذات الجودة الرديئة. يتم تحديد تكوينها من قبل الفن. 475 من القانون المدني للاتحاد الروسي ، الذي ينص على أنه يحق للمشتري في هذه الحالة ، حسب اختياره ، أن يطلب من البائع تخفيضًا متناسبًا في سعر الشراء أو الإزالة المجانية للعيوب في البضائع ضمن فترة معقولة زمن.

الفقرة 2 من الفن. 475 من القانون المدني للاتحاد الروسي ينص أيضًا على أنه "في حالة حدوث انتهاك كبير لمتطلبات جودة البضائع ، يحق للمشتري ، حسب اختياره:

رفض تنفيذ عقد البيع والمطالبة بإعادة مبلغ المال المدفوع مقابل البضائع ؛

- المطالبة باستبدال السلع ذات الجودة الرديئة بسلع مطابقة للعقد.

عند قبول الأشياء الثمينة المعبأة ، يجب عمل النقوش التالية على المستندات المصاحبة: "الأشياء الثمينة المقبولة بالوزن الإجمالي وعدد القطع دون التحقق الفعلي" و "الأشياء الثمينة المقبولة للجودة وفقًا لوثائق المورد بدون تحقق فعلي" موقعة من الشخص الذي تسليم وقبول الأشياء الثمينة. هذه العلامات تجعل من المستحيل على المورد إنكار حقائق النقص ، وعدم الاتساق في الجودة ، وعدم اكتمال الأشياء الثمينة التي يمكن للمشتري إثباتها بعد فتح الحاوية ، مع الإشارة إلى حقيقة أن الأشياء الثمينة تم قبولها من حيث الكمية (و الجودة) حسب المستندات والتوقيعات المصاحبة.

يتم قبول أصناف المخزون بدون حاويات أو في حاويات مفتوحة في مستودع المورد حسب عدد الوحدات والوزن الصافي والجودة (الاكتمال).

يتم قبول (تسليم) الأشياء الثمينة في مستودع المورد عن طريق إيصال في الوثيقة المصاحبة للأشخاص المسؤولين ماليًا الذين استلموا الأشياء الثمينة وسلموها. لحظة توقيع المستند وتسليم البضائع للنقل هي ، ما لم ينص عقد البيع (التسليم) على خلاف ذلك ، لحظة نقل ملكية القيم المنقولة إلى المشتري ، وكذلك لحظة تكبدها مسؤولية الشخص الذي حصل على القيم.

يمكن تسليم الشحنات المقبولة في كل من محطة السكك الحديدية (الرصيف والمطار) ومباشرة في مستودع المورد ليس فقط من قبل المنظمة المستفيدة بشكل مستقل ، ولكن أيضًا من قبل منظمة النقل العاملة في مجال النقل البري ، والتي يبرم معها المشتري عقدًا مناسبًا. في الحالة الأخيرة ، لا تكتسي مسألة التوثيق السليم وتنظيم الرقابة على سلامة البضائع عند تسليمها إلى مستودع المشتري أهمية صغيرة. يتم نقل البضائع عن طريق النقل البري عن طريق مستخرج من سند الشحن. يتم اعتماد قبول البضائع للنقل من قبل مؤسسة النقل من خلال توقيع السائق المرسل في جميع نسخ الفاتورة ، والتي تظل إحداها مع المرسل. يقوم سائق الشحن بتسليم البضائع المسلمة إلى الأشخاص المسؤولين ماليًا في مؤسسة المشتري. يتم إرسال البضائع التي تصل في حاويات صالحة للخدمة وصهاريج مع أختام غير تالفة من المرسل إلى المستلم دون التحقق من الوزن والحالة وعدد القطع. يتم قبول الأشياء الثمينة التي يتم استلامها في عبوات جيدة من الناقل وفقًا لعدد القطع والوزن الإجمالي أو عدد الوحدات والوزن الصافي وفقًا للاستنسل.

إذا حدث ، أثناء قبول البضائع ، انتهاك لسلامة الحاوية ، بالإضافة إلى أضرار أخرى (الوصول إلى جسم معيب ، مع أو بدون أختام مكسورة على شاحنة أو حاوية ، وما إلى ذلك) ، يتم فحص الشحنة تالفة أماكن. عند إثبات الضرر أو الضرر الذي لحق بالأشياء الثمينة ، يتم وضع قانون. هذه الحقيقة مذكورة في بوليصة الشحن.

يتم إضفاء الطابع الرسمي على تسليم البضائع إلى المشتري من خلال توقيع السائق والمتلقي وختم المرسل إليه في بوليصة الشحن ، وتبقى نسخة واحدة منها مع المستلم ، ونسختان مع سائق الشحن.

المطالبات في المطالبة بالتعويض عن خسارة أو نقص أو تلف أو تلف البضائع بسبب خطأ الناقل على أساس الأفعال ذات الصلة ، يقدم المشتري إلى تنظيم المركبات. إذا كان الناقل غير مذنب ، فسيتم تقديم المطالبات (المطالبات) إلى المرسل.

قبول أصناف المخزون في مستودع المشتري

يعتمد إجراء استلام البضائع في مستودع المشتري إلى حد كبير على ما إذا كانت الأشياء الثمينة تصل في حاويات أو بدونها.

إذا تم استلام الأشياء الثمينة بدون تغليف ، يتم قبولها وفقًا للوزن الصافي ، وعدد الوحدات التجارية مع فحص متزامن لسلامة الجودة (الاكتمال) ، أي يتطابق الاستقبال الكمي والنوعي في هذه الحالة مع الوقت.