لإصلاح استلام البضائع في المستودع قبل إدخال المستندات المصاحبة في قاعدة المعلومات ، والتي تعني إما "استلام البضائع والخدمات" أو "التقرير المسبق" ، يتم استخدام مستند "أمر استلام البضائع".

يتم استخدام هذا المستند لتسجيل الإيصالات بسرعة ، عندما يكون ملء هذه المستندات في قاعدة المعلومات أكثر ملاءمة للعمل في المستقبل.

يمكن أيضًا استخدام هذا المستند لتسجيل استلام البضائع المشتراة من قبل المحاسب قبل أن يصلح مستند "التقرير المسبق".

يمكن تسجيل مستند "أمر وارد للبضائع" لأنواع المعاملات التالية.

· من المورد. في هذه الحالة ، يسجل المستند حقيقة استلام البضائع من المورد حتى لحظة تثبيت الزعنفة. مستندات الاستلام. في نفس الوقت ، المستند لديه القدرة على التسجيل دون تحديد الطرف المقابل المورد.

· من المستهلك.في هذه الحالة ، يسجل المستند حقيقة إعادة البضائع من قبل المستهلك حتى لحظة إصلاح المالية. إرجاع المستندات. في الوقت نفسه ، يمكن تسجيل المستند دون تحديد الطرف المقابل للمستهلك.

· من المحاسب. في هذه الحالة ، يتم تسجيل حقيقة استلام البضائع من المحاسب قبل لحظة تحديد التقرير المسبق في المستند.

· يتحرك.في هذه الحالة ، يسجل المستند حقيقة استلام البضائع في مستودع الاستلام ، عندما يتم إنشاء حركة البضائع إلى المستودع على خطوتين.

عن طريق تحديد المربع "بدون الحق في البيع". في جميع الحالات ، بالإضافة إلى عملية النقل ، يمكن تسجيل المستند مع الحق في بيع البضائع أو دون الحق في بيع البضائع.

· إذا كانت خانة الاختيار "بدون الحق في البيع"غير معروضة ، فإن البضائع المستلمة من خلال أمر الاستلام لديها الفرصة لبيعها بالجملة أو التجزئة.

· إذا كانت خانة الاختيار "بدون الحق في البيع"تم تعيينه ، فلن يكون بيع هذه البضائع ممكنًا إلا بعد تسجيل مستند "استلام البضائع والخدمات" أو "إعادة البضائع من المستهلك" أو المستند "التقرير المسبق" على أساس أمر الاستلام.

أثناء ترحيل مستند أمر استلام البضائع ، تزداد كمية البضائع في المستودع (سجل البضائع في المستودعات) وعدد البضائع المسجلة للقبول (سجل استلام البضائع) في البداية ، وبعد ذلك أثناء تنفيذ مستندات وخدمات استلام البضائع "أو" إرجاع البضائع من المستهلك "أو مستند" تقرير المصاريف "، سيتم شطب كمية البضائع التي سيتم استلامها.

يمكن تسجيل المستندات المصاحبة "استلام البضائع والخدمات" أو "إرجاع البضائع من المستهلك" أو المستند "تقرير المصروفات" من خلال أمر الاستلام بالتسلسل ، على سبيل المثال ، من خلال عدة مستندات استلام من موردين مختلفين.

أثناء تنفيذ مستند "أمر استلام البضائع" ، إمكانية حجز البضائع لذلك ، في مستند "أمر استلام البضائع" ، يتم تحديد خانة الاختيار "بدون الحق في البيع". بالإضافة إلى ذلك ، يتم تسجيل هذه البضائع في سجل "البضائع الموجودة في المستودعات".

لا يجوز بيع هذه السلع إلا بعد تسجيل مستندات "إيصالات السلع والخدمات" أو "إرجاع البضائع من المستهلك" أو مستند "التقرير المسبق".

إذا تم تحديد أمر المستهلك في مستند "استلام البضائع والخدمات" ، فسيتم حجز البضائع تلقائيًا لأمر المستهلك المحدد.

أثناء تنفيذ مستند "استلام البضائع والخدمات" ، يتم تحديد نوع الإيصال "حسب الطلب" في المستند ، ويتم تحديد المستند "أمر استلام البضائع" مع نوع العملية "من المورد". أثناء تنفيذ مستند "إرجاع البضائع من المستهلك" ، يتم تحديد نوع الإيصال "حسب الأمر" في المستند ويتم تحديد المستند "أمر استلام البضائع" مع نوع العملية "من المستهلك"

يتم أيضًا إنشاء مستند "التقرير المسبق". في نفس الوقت ، في شكل أوامر واردة ، يمكن فقط تحديد الأوامر الواردة التي لها شكل العملية "من المحاسب".

في لوحة "الشراء" في مستند "التقرير المسبق" ، يتم إدخال معلومات حول البضائع المشتراة من خلال أمر الاستلام.

حتى لحظة إصلاح المستندات المصاحبة ، تتاح للبضائع المستلمة من خلال أمر الاستلام فرصة إرجاعها. يتم إرجاع هذه البضائع باستخدام مستند "أمر صادر للبضائع" ، والذي يمكن تسجيله على أساس أمر وارد.

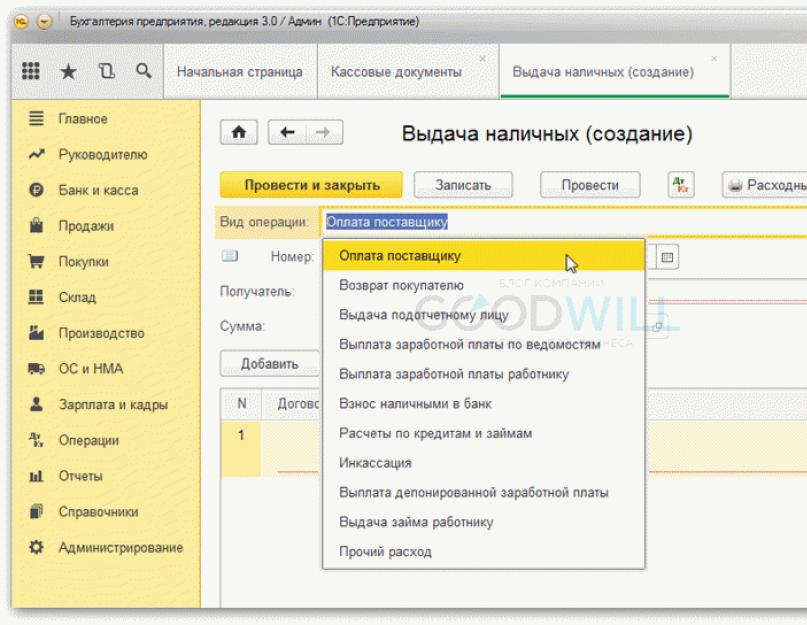

يتم إعداد المستندات النقدية في 1C 8.3 ، كقاعدة عامة ، في وثيقتين: أمر نقدي وارد (يُشار إليه فيما يلي باسم PKO) وأمر نقدي صادر (يُشار إليه فيما يلي بـ RKO). مصممة للتسجيل في برنامج قبول وإصدار النقد إلى مكتب النقدية (من مكتب النقدية) للمؤسسة.

سأبدأ المراجعة مع PKO. كما يوحي الاسم ، يوثق هذا المستند استلام الأموال في مكتب النقدية.

في 1C Accounting 3.0 ، يمكن إصدار الأنواع التالية من العمليات مع وثيقة PKO:

- استلام الدفع من المشتري.

- إعادة الأموال من شخص خاضع للمساءلة.

- استلام عائد من مورد.

- الحصول على المال من البنك.

- العائد على الاعتمادات والقروض.

- سداد القرض من قبل الموظف.

- عمليات إيصالات نقدية أخرى.

مثل هذا التقسيم ضروري للتكوين الصحيح لإدخالات المحاسبة ودفتر الدخل والمصروفات.

بادئ ذي بدء ، أريد أن أفكر الدفع من المشتري, العودة من المشتريو التسويات على الاعتمادات والقروض ،لأنها متشابهة في الهيكل ولها أجزاء مجدولة.

كل هذه الأنواع الثلاثة من PKO في 1C لها نفس مجموعة الحقول في الرأس. هذا رقمو تاريخ(كذلك لجميع المستندات) ، الطرف المقابل, يفحص محاسبةو مجموع.

احصل على 267 درس فيديو 1C مجانًا:

- رقم- يتم إنشاؤه تلقائيًا ومن الأفضل عدم تغييره.

- تاريخ- التاريخ الحالي. وتجدر الإشارة هنا إلى أنه إذا قمت بتغيير التاريخ إلى تاريخ أصغر (على سبيل المثال ، اليوم الأخير) من التاريخ الحالي ، عند الطباعة ، سيصدر البرنامج تحذيرًا من انتهاك ترقيم الأوراق في دفتر النقدية ، و سيعرض إعادة حسابها. من المستحسن أن يكون ترقيم المستندات أثناء اليوم متسقًا أيضًا. للقيام بذلك ، يمكنك تغيير وقت المستند.

- الطرف المقابل- فرد أو كيان قانوني يقوم بإيداع الأموال في أمين الصندوق. سألاحظ على الفور أن هذا الحقل يشير بالضبط الطرف المقابلالتي سيتم بناء المستوطنات. في الواقع ، يمكن إيداع الأموال في مكتب النقدية ، على سبيل المثال ، من قبل الموظف مؤسسات - مقاول. تم تحديده من الدليل فرادىفي الميدان مأخوذ من. في هذه الحالة ، سيتم كتابة الاسم الكامل ، الذي تم استلام الأموال منه ، بالشكل المطبوع لـ PKO.

- حساب محاسبي- في منشورات 1C ، كقاعدة عامة ، يتم استخدام الحساب 50.1 (المزيد حول الإعدادات في المقالة -). يعتمد حساب المقاصة على نوع المعاملة وهو مأخوذ من الجزء المجدول من عملية PKO.

الآن أريد أن أنتبه إلى تصميم مبلغ الأموال المودعة. الدفع من المشتري, العودة من المشتريو التسويات على الاعتمادات والقروضلا يمكن أن يتم بدون عقد. علاوة على ذلك ، يمكن استلام الأموال في وقت واحد بموجب عدة اتفاقيات. هذا هو الغرض من جدول البيانات. مقدار الدفعيتكون من المبالغ الموجودة في صفوف القسم الجدولي. كما يشير حساب التسويةو الحساب المسبق(الحسابات المقابلة). يتم تكوين هذه الحسابات في سجل المعلومات .

يجب ألا تكون الأنواع الأخرى من العمليات صعبة. لا تحتوي على جزء جدولي ، وكل عمليات التعبئة في PKO تعود بشكل أساسي إلى اختيار الطرف المقابل. يمكن أن يكون شخصًا خاضعًا للمساءلة أو بنكًا أو موظفًا.

عمليات أخرى عند استلام الأموالتعكس أي إيصالات أخرى إلى مكتب النقدية للمؤسسة وتقوم بإنشاء الترحيلات الخاصة بها. يتم تحديد حساب مقاصة تعسفي يدويًا.

أمر نقدي للحساب

إن تسجيل سجلات النقد عند الخروج هو عمليا نفس تسجيل مسجلات النقد. في 1C Accounting ، هناك الأنواع التالية من عمليات السحب النقدي من السجل النقدي:

- اصدار السداد للمورد.

- اصدار رد للمشتري.

- إصدار أموال لشخص خاضع للمساءلة.

- صرف الاجور حسب البيان او بشكل منفصل للموظف.

- نقدا للبنك.

- إصدار الاعتمادات والقروض.

- القيام بالتحصيل.

- إصدار الأجور المودعة.

- اصدار قرض للموظف.

- معاملات أخرى لإصدار الأموال.

بشكل منفصل ، أود التركيز فقط على إصدار الأجور. يحتوي هذا النوع من العمليات على قسم جدولي حيث يجب تحديد قائمة رواتب واحدة أو أكثر. سيتم تشكيل المبلغ الإجمالي لـ RKO من مجاميع البيانات. بدون تحديد بيان واحد على الأقل ، لن يكون من الممكن إجراء RSC.

أمر الإيصال النقدي (PKO) هو مستند يتم من خلاله استلام الأموال النقدية في مكتب النقد التابع لمنظمة ما ، ويتم إعداده في نموذج KO-1 الموحد. يمكنك العثور على أمر استلام النقدية للمستند في 1C 8.3 في قائمة البنك ومكتب النقد - المستندات النقدية:

لذلك ، عند ملء أمر نقدي وارد في 1C 8.3 ، نحدد أولاً نوع المعاملة التجارية ، ونتيجة لذلك يتم استلام الأموال في مكتب الدفع النقدي. في هذا النموذج من المستند ، هناك سمة نوع العملية ، عند الوصول إليها ، ينبثق كتاب مرجعي مدمج للعمليات:

تاريخ المستند يساوي تلقائيًا التاريخ الحالي ، إذا لزم الأمر ، يمكن تغييره. يتم أيضًا إدخال رقم المستند تلقائيًا بالترتيب. ولكن إذا لزم الأمر ، يمكن تغييرها أيضًا.

اعتمادًا على نوع العمليات المعمول به ، يتغير شكل شاشة المستند ، مما يوفر للمستخدم 1C 8.3 لملء التفاصيل اللازمة للمحاسبة التركيبية والتحليلية. إذا كانت قائمة المعاملات لا تحتوي على قائمة مناسبة ، فيمكنك تحديد الدخل الآخر.

لنلق نظرة على العمليات الأكثر شيوعًا.

في رأس المستند ، يجب عليك ملء متطلبات الطرف المقابل عن طريق تحديد المشتري من الدليل ذي الصلة ، وإدخال المبلغ في حقل مبلغ الدفع.

- يضيف الزر "إضافة" أسطرًا فارغة إلى جدول المستندات ؛

- بالنسبة للمحاسبة التحليلية ، من الضروري ملء تفاصيل الاتفاقية ومادة DDS عن طريق اختيارها من الأدلة المضمنة. في عملية العمل في 1C 8.3 ، يمكنك استكمال الدلائل بإدخالات مفقودة ؛

- يتم إدخال حساب التسوية في الجدول تلقائيًا بعد تحديد نوع العملية. يتم لصق الحساب 62.02 إذا كانت هذه دفعة مقدمة ؛

- إذا كنت بحاجة إلى إضافة معلومات إضافية إلى النموذج المطبوع للمستند ، فانقر على السطر ذي الخط الأخضر المميز تفاصيل النموذج المطبوع:

بعد ترحيل المستند باستخدام زر النشر أو النشر والإغلاق ، يتم تكوين قيد محاسبي مع مراسلات الحسابات المدين 50 الائتمان 62.

- يعرض زر الطباعة نموذجًا موحدًا KO-1 مليئًا بالبيانات ذات الصلة الموجودة على الطابعة ؛

- إذا كانت المؤسسة دافعة لضريبة القيمة المضافة ، فيجب إصدار فاتورة بالدفعة المقدمة المستلمة. للقيام بذلك ، استخدم الزر إنشاء بناءً على وحدد السطر الذي يحمل نفس الاسم ؛

- يحتوي زر المزيد على وظائف إضافية يمكن تطبيقها على المستند ، بما في ذلك طباعة إيصال نقدي من خلال المسجل المالي المتصل أو إرفاق ملفات إضافية:

إذا كان مكتب النقد يتلقى إيرادات التجزئة ، فيجب عليك استخدام عملية أخرى لإيرادات التجزئة.

عند تسجيل PKO في 1C 8.3 لإرسال نقود من أحد البنوك ، يبدو مظهر نموذج شاشة PKO مختلفًا تمامًا. يتم إدخال درجة الائتمان تلقائيًا (الحساب 51):

لأغراض المحاسبة التحليلية ، يبقى فقط الإشارة إلى المادة المطلوبة DDS ، وفي متطلبات النموذج المطبوع للوثيقة ، اسم الموظف الذي أودع الأموال في مكتب النقد.

عند اختيار أنواع أخرى من العمليات لتلقي الأموال ، من المهم ملء التحليلات الخاصة بالحسابات المحاسبية لائتمان العملية ، نظرًا لأن الخصم سيكون دائمًا في الحساب 50. وعادة ما تكون هذه تفاصيل الطرف المقابل ، الاتفاقية ، المادة DDS.

لمعرفة الأخطاء المحتملة عند إجراء المعاملات النقدية في 1C ، شاهد الفيديو التالي:

كيفية عمل ضمان نقدي للحساب في 1C 8.3

يتم تكوين أمر نقدي بالمصروفات (RKO) عندما يتم إصدار النقد من مكتب النقد بالمنظمة. يتم إصداره في نموذج موحد KO-2.

مثل ملء إيصال نقدي في 1C 8.3 ، يعتمد محتوى نموذج الشاشة على نوع العملية المحددة. ضع في اعتبارك أكثر أنواع العمليات شيوعًا.

عند دفع الرواتب في 1C 8.3:

- يشير رأس المستند إلى تاريخ الدفع ونوع العملية دفع الأجور وفقًا للكشوف ؛

- في الجزء المجدول من هذا النموذج ، بالنقر فوق الزر "إضافة" ، يتم تحديد كشف الحساب إلى مستند السجل النقدي ، والذي يمكن إنشاؤه مسبقًا (كشف في النموذج T-53) ؛

- إذا لزم الأمر ، يمكنك إضافة أو تغيير المعلومات في النموذج المطبوع باستخدام سطر طباعة تفاصيل النموذج ؛

- عند نشر مستند ، يتم إنشاء قيد محاسبي مع المراسلات Debit 70 Credit 50 مع تحليلات للموظفين:

عند إصدار الأموال للتقرير الفرعي ، يجب عليك:

- حدد موظفًا من دليل الأفراد ؛

- يُنصح بملء بيانات جواز سفر الموظف في الدليل حتى يتم ملؤها تلقائيًا في المستند. وإلا ، فسيتعين عليك القيام بذلك في كل مرة تقوم فيها بملء RKO لشخص معين ؛

- عند نشر مستند ، يتم إنشاء قيد محاسبي مع مراسلات الحسابات Debit 71 Credit 50 مع تحليلات للموظف:

حيث في 1C 8.3 حدد حد الرصيد النقدي

في 1C Accounting 8.3 ، يكون سجل المعلومات حد الرصيد النقدي مسؤولاً عن ذلك. سيكون الحد المحدد صالحًا من التاريخ الذي تم إدخاله في 1C 8.3 وحتى يتم تقديم مؤشرات جديدة:

كيف يمكنك في 1C 8.2 تتبع التقيد الصحيح للحد النقدي الذي حدده البنك في درس الفيديو التالي:

يمكنك دراسة ميزات تسجيل المعاملات النقدية في 1C 8.3 (الحسابات المحاسبية والمستندات والمعاملات) ومعرفة كيفية تعيين حد تسجيل النقدية للتحكم في إجراء المعاملات النقدية على k في الوحدة النمطية.

قيم هذا المقال:

تخضع محاسبة المعاملات النقدية للتعليمات الصادرة عن البنك المركزي للاتحاد الروسي بتاريخ 11 مارس 2014 N 3210-U "بشأن إجراءات إجراء المعاملات النقدية من قبل الكيانات القانونية والإجراءات المبسطة لإجراء المعاملات النقدية من قبل رواد الأعمال الأفراد والصغار الأعمال". نوصي كبار المحاسبين والصرافين وغيرهم من موظفي الخدمات المالية للمؤسسة الذين يتعاملون مع المستندات النقدية بقراءتها دون إخفاق. يجدر أيضًا التعرف على تعليمات البنك المركزي للاتحاد الروسي بتاريخ 7 أكتوبر 2013 رقم 3073-U "بشأن تنفيذ المدفوعات النقدية".

بالإضافة إلى ذلك ، يأخذ المستفيدون من أموال الميزانية في الحسبان اللوائح المتعلقة بتنظيم المعاملات النقدية بتمويل الميزانية.

لا يجوز لأصحاب المشاريع الفردية الاحتفاظ بسجلات للمعاملات النقدية في 1C ، ولا ينبغي لهم وضع حد نقدي. في الوقت نفسه ، يجب الاحتفاظ بمستندات مثل KUDR دون إخفاق ، لأن. لا ينطبق على النقد.

لا يُطلب من المؤسسات الصغيرة وضع حد نقدي (يصل عدد الموظفين إلى 100 شخص والإيرادات النهائية تصل إلى 800 مليون روبل ، بما في ذلك المؤسسات الصغيرة - المنظمات التي يعمل بها ما يصل إلى 15 موظفًا وعائدات تصل إلى 150 مليون روبل ). تضع باقي المؤسسات حدًا نقديًا ، يجب أن يتم إيداع النقود عند تجاوزه في البنك. ويستثنى من ذلك الأموال التي يكون الغرض منها دفع الأجور والمدفوعات المماثلة. في أيام كشوف المرتبات لمدة تصل إلى 5 أيام عمل (يتم تحديد الموعد النهائي للدفع من قبل رئيس المؤسسة والمشار إليه في كشوف المرتبات) ، يُسمح بتجاوز الحد النقدي بالمبالغ المخصصة لدفع كشوف الرواتب للأجور والمزايا وما شابه ذلك المدفوعات.

تتم معالجة استلام الأموال في مكتب النقدية أمر إيصال نقدي(مختصر PKO) ، المدفوعات - أمر المصروفات النقدية(مختصر RKO). لدفع الأجور ، إلخ. يجب تشكيلها كشف رواتبأو بيان كشوف المرتبات ،حتى لو تم الدفع لشخص واحد. يمكن إجراء تدفق المستندات في شكل ورقي أو إلكتروني. في الحالة الأخيرة ، يجب توقيع المستندات بتوقيع رقمي إلكتروني. في نهاية اليوم على أساس PKO و RKO ، يتم تشكيل دفتر النقدية. إذا لم تكن هناك حركة للأموال خلال اليوم في السجل النقدي ، فليس من الضروري تكوين دفتر نقدي لهذا اليوم.

ذروة حدالتسويات النقدية بين الأطراف المقابلة بموجب عقد واحد هو 100000 روبل.تتم التسويات مع الأفراد دون قيود على المبلغ.

الأموال التي يتلقاها مكتب النقدية للمؤسسة من خلال بيع البضائع ، وتقديم الخدمات ، كأقساط تأمين ، يمكن إنفاقها فقط للأغراض التالية:

- مدفوعات الأجور والمزايا ؛

- مدفوعات تعويضات التأمين بدنيالأشخاص الذين دفعوا أقساط التأمين نقدا;

- الدفع مقابل البضائع والأشغال والخدمات ؛

- إصدار النقد بموجب التقرير ؛

- رد الأموال مقابل السلع والأعمال والخدمات المدفوعة مسبقًا نقدًا.

لأغراض أخرى ، يجب سحب الأموال النقدية من حساب مصرفي.

يمكن أن يؤدي انتهاك إجراءات إجراء المعاملات النقدية إلى غرامة (المادة 15.1 من قانون الجرائم الإدارية للاتحاد الروسي):

- لمسؤول - من 4000 إلى 5000 روبل ؛

- لكيان قانوني - من 40000 إلى 50000 روبل.

تعمل السلطات الضريبية في الاتحاد الروسي على التحقق من صحة إجراء المعاملات النقدية (المادة 23.5 من قانون الجرائم الإدارية للاتحاد الروسي).

المستندات النقدية في 1C

المنهجية المذكورة أعلاه لمحاسبة المعاملات النقدية ليست شاملة وتحتوي على القواعد الأساسية للعمل بالنقد.

اختيار عناصر القائمة البنك ومكتب النقد => مكتب النقدية => المستندات النقدية

الشكل 1. اختيار المستندات النقدية

اعتمادًا على إصدار البرنامج ، قد تختلف إعدادات القائمة قليلاً ، ولكن على أي حال ، في القسم بنك ومكتب النقديةستتمكن من الوصول إلى المستندات النقدية الرئيسية - PKO و RKO.

الشكل 2. أزرار لإدخال PKO و RKO

أمر نقدي وارد

يقدم 1C عشرة أنواع من PKO ، اعتمادًا على العملية التي يتم إدخالها. هم كالتالي:

- الدفع من المشتري ؛

- إيرادات التجزئة

- العودة من شخص مسؤول ؛

- العودة من المورد.

- الحصول على النقد من البنك ؛

- الحصول على قرض من الطرف المقابل ؛

- الحصول على قرض من البنك ؛

- سداد القرض من قبل الطرف المقابل ؛

- سداد القرض من قبل الموظف ؛

- مصدر دخل آخر.

الشكل 3. متغيرات وثيقة PQS

تعكس أسماء المستندات جوهرها ولها إعدادات مناسبة ، على سبيل المثال عودة مسؤولةبشكل افتراضي سيكون لها مراسلات مع الحساب 71.

متغير PKO أبرشية أخرىيبدو عالميًا ، لأنه يسمح لك بتحديد أي حساب من مخطط الحسابات وإجراء أي عملية. لكن علماء المنهجيات من 1C ينصحون باستخدامه فقط كملاذ أخير ، للعمليات غير القياسية ، ومحاولة ، إن أمكن ، تنفيذ المستندات بأنواع العمليات من 1 إلى 9.

فيما يلي ثلاثة خيارات لنموذج إدخال PKO. القواعد العامة - يتم تمييز الحقول الإلزامية بخط أحمر.

الشكل 4. PKO - استرداد الأموال من الشخص المسؤول

الفصل تفاصيل النموذج المطبوعيمكن توسيعها أو تصغيرها عند النقر عليها.

الشكل 5. PKO - نقود من البنك. تظهر تفاصيل طباعة النموذج

إذا كان المستند يتضمن اختيار طرف مقابل ليس فردًا ، فمن الضروري ملء الحقل اتفاق.

الشكل 6. PKO - الدفع من المشتري

إذا كنت بحاجة إلى تحديد أكثر من عقد ، فاستخدم الوظيفة تقسيم الدفعةمما يسمح لك بملء البيانات لعدة عقود. في هذه الحالة ، بعد اختيار الطرف المقابل ، يجب عليك فتح قسم جدول توزيع المدفوعات ، وتحديد العقود وتحديد المبالغ لكل منها. سينعكس المجموع الكلي في PCP.

الشكل 7. إعدادات عملية PKO - الدفع في سياق العقود

قيمة الحقل المادة DDSتم ملؤها من الدليل. هذا الدليل يسمح لك بإضافة اسمالمادة DDS ، وهنا المعنى نوع الحركةغير متاح للتحرير. إذا كان هناك عدد كبير جدًا من الأسماء وتريد تجميعها في مجلدات ، فيجب عليك استخدام الزر "إنشاء مجموعة". ستؤخذ قيمة الحقل المعبأ في الاعتبار في المستقبل عند إنشاء نموذج الإبلاغ رقم 4 "بيان التدفق النقدي".

الشكل 8. دليل - بنود التدفق النقدي

سنقوم بملء عملية PKO للإيصال النقدي من البنك.

الشكل 9. مثال على PQS مكتمل

الشكل 10. ترحيل عمليات حفظ السلام

وتجدر الإشارة إلى أنه في هذه الحالة ، تنعكس حركة الأموال ليس فقط على مكتب النقدية ، ولكن أيضًا على الحساب الجاري. من أجل منع الخصم المزدوج للأموال من حساب مصرفي ، يتم تشكيل الترحيلات من النموذج Dt 50.01 - Kt 51 نقدًا ، وليس المستندات المصرفية.

أمر نقدي للحساب

يتم تشكيل أمر الضمان النقدي للحساب ، أو RKO ، إلى حد كبير وفقًا لنفس القواعد مثل PKO. في 1C ، هناك الأنواع التالية من RKO:

- الدفع للمورد

- العودة إلى المشتري

- إصدار لشخص مسؤول

- دفع الأجور حسب الكشوفات

- دفع أجور الموظف

- الدفع للموظف بموجب عقد

- الإيداع النقدي للبنك

- سداد قرض للطرف المقابل

- سداد القرض المصرفي

- إصدار قرض للطرف المقابل

- مجموعة

- دفع الأجور المودعة

- اصدار قرض للموظف

- نفقات أخرى

بالنسبة للدفعات رقم 4-5 ، يجب إعداد كشوف المرتبات مسبقًا ، حتى لو تم الدفع لموظف واحد.

الشكل 11. خيارات وثيقة CSC

سنصدر خدمات التسوية النقدية لإصدار الأموال إلى شخص مسؤول.

الشكل 12. استكمال وثيقة CSC

بعد ترحيل المستند ، يمكنك عرض الترحيلات.

الشكل 13. معاملات التسوية النقدية

النظر في إجراءات إجراء مدفوعات الأجور في 1C. لنقم بإنشاء كشوف رواتب. إذا كان جميع الموظفين قد حصلوا على راتب مقابل ذلك ، يمكنك استخدام زر "كشف الحساب" (في أسفل النموذج) ، سيتم إنشاء معيار الإبلاغ المشترك تلقائيًا.

الشكل 14. المتغيرات من المستندات النقدية على أساس كشوف المرتبات

لنحاكي موقفًا يتم فيه إيداع الراتب لموظف واحد ودفعه للباقي. في النسخة الورقية من بيان المبالغ المودعة ، يتم وضع علامة مقابلة. في 1C ، عند حساب المعاملات النقدية ، يجب عليك فتح البيان واستخدام الزر إنشاء على أساسثم إيداع الراتب.بالنسبة لوثيقة الإيداع ، نترك الأسماء التي نحتاجها.

الشكل 15. وثيقة إيداع الراتب

بعد نشر المستند ، ننظر إلى التعيينات.

الشكل 16. التعيينات عند إيداع الرواتب

نعود إلى القائمة والنقر فوق الزر إنشاء على أساسنحن نشكل الوثيقة السحب النقدي. سيتم إعادة حساب المبلغ تلقائيًا ويصبح أقل بالمبالغ المودعة.

الشكل 17. مستند السحب النقدي على أساس كشوف المرتبات

استحدثت إعلانات لإصدار رواتب لموظفين اثنين حسب مقتضى الحال.

الشكل 18. الترحيلات على مستند السحب النقدي

لا يمكن الاحتفاظ بالمبالغ المودعة في أمين الصندوق إلا إذا كانت لا تتجاوز حد الاحتفاظ بالأموال. خلاف ذلك ، يجب تسليمها إلى البنك. نحن نشكل RKO الإيداع النقدي للبنك.

الشكل 19. ملء مستند الإيداع النقدي للبنك

نتيجة الوثيقة.

الشكل 20. الترحيلات على مستند الإيداع النقدي للبنك

دفتر النقدية في 1C 8.3

استنادًا إلى PKO و RKO اللذين تم إجراؤهما خلال اليوم ، سنقوم بتكوين دفتر نقدي (الشكل 21) ، وهو تقرير عن المعاملات النقدية.

ملاحظة صغيرة: في بعض الأحيان ، عند التشغيل الآلي ، يسأل المبرمجون المستخدمين في أي شكل لتنفيذ هذا النموذج أو ذاك - كمستند أو كتقرير. غالبًا ما يكون هذا السؤال محيرًا. اسمحوا لي أن أشرح الفرق باستخدام مثال المستندات النقدية. PKO أو RKO هي مستندات منفصلة يوجد لها نموذج إدخال. المبالغ فيها ، كقاعدة عامة ، يساهم بها المستخدم نفسه ، يمكنه تغييرها إذا رغب في ذلك. دفتر النقدية عبارة عن تقرير ، ولا يوجد نموذج إدخال له ، ويتم ملؤه تلقائيًا بناءً على البيانات المدخلة في مستندات PKO و RKO. إذا قمت بإجراء تغييرات على هذه المستندات ، فسيقوم التقرير تلقائيًا بإنشاء المبالغ التي تم تغييرها بالفعل عند إنشائه.

الشكل 21. زر لتوليد دفتر النقدية

وفقًا لهذا التقرير ، يمكنك ضبط الإعدادات اللازمة.

الشكل 22. إعدادات دفتر النقدية

تقرير جاهز.

الشكل 23. تقرير دفتر النقدية

تقرير مسبق

تم تضمين وثيقة أخرى في الكتلة ماكينة تسجيل المدفوعات النقديةفي برنامج 1C - تقرير مسبق

الشكل 24. مسار القائمة لتوثيق التقرير المسبق

ضع في اعتبارك مثالاً لملء تقرير مسبق.

الشكل 25. إنشاء تقرير مسبق

يحتوي الجزء الجدولي على عدة علامات تبويب. نقوم بملء علامة التبويب السلف على أساس التسوية النقدية الصادرة.

الشكل 26. ملء في علامة التبويب السلف

فاتورة غير مدفوعة بضائعنقوم بملء البيانات الخاصة بالسلع أو المواد المشتراة. إذا تم تمييز ضريبة القيمة المضافة في المستندات ، فإننا نشير إلى هذه البيانات في التقرير المسبق.

الشكل 27. ملء علامة التبويب المنتجات

الشكل 28. علامة تبويب المنتجات ، تفاصيل الحساب.

في علامة التبويب قسطإظهار الدفع مقابل البضائع المشتراة مسبقًا.

الشكل 29. ملء علامة التبويب الدفع

تعرف على المزيد حول استخدام علامات التبويب بضائعو قسط.

إذا قمت بشراء عنصر واحد في متجر بيع بالتجزئة ، فقم بتسجيل مثل هذا الشراء في القسم بضائع.ولكن لنفترض أن لديك موقفًا تدفع فيه مع نفس المورد إما نقدًا أو عن طريق التحويل المصرفي. وتريد الحصول على بيانات صحيحة عن العمليات الحسابية ، على سبيل المثال ، لإنشاء تقرير تسوية. ثم يمكن ترحيل الفواتير والفواتير المستلمة من هذا المورد في يوم الشراء نقدًا بشكل منفصل عن مستند الدفع المسبق إيصال (أعمال ، فواتير) ،وفي التقرير المسبق ، تعكس تفاصيل عملية حفظ السلام ، أي مستند الدفع في علامة التبويب الدفع.

بعد ترحيل المستند ، يمكنك عرض الترحيلات. كان مبلغ التقرير المسبق 10،180 روبل ، أي. سيتعين إصدار إنفاق زائد قدره 180 روبل من مكتب النقد بعد الموافقة على التقرير المسبق.

الشكل 30. الترحيلات على التقرير المسبق لـ BU و NU

الشكل 31. هيئة الأوراق المالية - ضريبة القيمة المضافة القابلة للخصم

الدفع ببطاقات الدفع

الدفع ببطاقات الدفع أو بأي طريقة أخرى الحصول- طريقة للدفع مقابل السلع أو الخدمات الموجودة في كل مكان في الوقت الحاضر. النظر في الإجراء لمثل هذه العملية في 1C.

مسار القائمة: البنك ومكتب النقد => مكتب النقد => العمليات باستخدام بطاقات الدفع.

الشكل 32. مسار القائمة - العمليات باستخدام بطاقات الدفع

بواسطة الزر يخلقهناك ثلاثة إصدارات من المستند. يختار الدفع من المشتريلأن تم تكوين هذا المستند ليعكس الدفع من الكيانات القانونية ورجال الأعمال الأفراد. معاملات بطاقات الدفع بالتجزئة خارج نطاق هذه المقالة.

الشكل 33. تحديد خيار الوثيقة

نملأ المستند ، كل شيء بسيط للغاية هنا.

الشكل 34. مستند معاملات بطاقات الدفع المكتملة

دعونا نرى الأسلاك. تنعكس الأموال على الحساب 57.03.

الشكل 35. الترحيلات على مستند معاملات بطاقات الدفع

لعكس استلام الأموال للحساب الجاري ، يمكنك إنشاء مستند بناءً على العملية التي تم إجراؤها إيصال الحساب الجاري.

الشكل 36. إنشاء مستند استلام إلى الحساب الجاري

بدون عمولة بنكية ، من غير المحتمل أن يتم الدفع ، لذلك نقوم بتقسيم الدفعة إلى مبلغ الدفع والعمولة المصرفية ، وبيان حساب التكلفة لهذه العمولة.

الشكل 37. استكمال استلام الوثيقة إلى الحساب الجاري

دعونا نرى الأسلاك.

الشكل 38. الترحيلات على المستند إيصال إلى الحساب الجاري

العمليات مع المسجل المالي

المسجل المالي هو جهاز تقني لطباعة الشيكات ، وله ذاكرة مالية ، ويتصل بجهاز كمبيوتر وقادر على العمل عبر شبكة. مسار القائمة للاتصال الإدارة => المعدات المتصلة.

الشكل 39. قائمة المعدات المتصلة

في الفصل أمناء السجلات الماليةيجب عليك تحديد برنامج تشغيل الجهاز.

الشكل 40. اختيار مشغل السجل المالي

في حالة عدم توفر مسجل حقيقي ، يمكن استخدام محاكي من 1C لأغراض الاختبار. يظهر مثال لملء البيانات أدناه في الشكل 41.

الشكل 41. مثال على بطاقة إعدادات أمين السجل المالي المكتملة

بعد توصيل المسجل المالي ، يصبح من الممكن طباعة الإيصالات ، على سبيل المثال ، من المستندات PKOأو معاملة بطاقة الدفع.

الشكل 42. طباعة شيك في برنامج 1C

بهذا نختتم نظرنا في موضوع عكس الطلبات النقدية الواردة والصادرة في برنامج 1C 8.3.

تم تصميم مستند "أمر استلام البضائع" لتسجيل استلام البضائع في المستودع قبل إدخال المستندات المصاحبة في قاعدة المعلومات ، والتي تُفهم على أنها "استلام البضائع والخدمات" ، "إعادة البضائع من المشتري" ، "استلام البضائع من المعالجة" أو "التقرير المسبق".

من الملائم استخدام هذا المستند للتسجيل الفوري للإيصال ، على سبيل المثال ، في حالة وصول مستندات المورد في وقت متأخر عن البضائع نفسها ، أو لسبب ما يكون من الأنسب العمل على إدخال هذه المستندات في قاعدة المعلومات في وقت لاحق .

لا يتم دعم تسجيل حركات استلام المعدات باستخدام أمر استلام في التكوين.

يمكن أيضًا استخدام هذا المستند لتسجيل استلام البضائع المشتراة من قبل الشخص المسؤول قبل إصدار المستند "التقرير المسبق".

يمكن إصدار مستند أمر استلام البضائع لأنواع المعاملات التالية:

من المورد. في هذه الحالة ، يتم تسجيل حقيقة استلام البضائع من المورد في المستند حتى لحظة تسجيل مستندات الاستلام المالي. في هذه الحالة ، يمكن إعداد المستند دون تحديد الطرف المقابل - المورد.

من المشتري. في هذه الحالة ، يسجل المستند حقيقة إعادة البضائع من قبل المشتري حتى يتم إصدار المستندات المالية للإرجاع. في هذه الحالة ، يمكن تنفيذ المستند دون تحديد المشتري المقابل.

من المحاسب. في هذه الحالة ، يتم تسجيل حقيقة استلام البضائع من المحاسب في المستند حتى يتم إصدار التقرير المسبق.

متحرك. في هذه الحالة ، يسجل المستند حقيقة استلام البضائع في المستودع المستلم عند نقلها بين المستودعات.

من إعادة التدوير. في هذه الحالة ، يتم تسجيل حقيقة استلام البضائع من المعالج في المستند حتى لحظة تسجيل مستندات الاستلام المالي. في هذه الحالة ، يمكن إعداد المستند دون تحديد الطرف المقابل - المورد. ينعكس استلام المنتجات والنفايات القابلة للإرجاع في علامة تبويب البضائع.

يمكن إصدار الوثيقة مع الحق في بيع البضائع أو دون الحق في بيع البضائع. يتم التحكم في هذا عن طريق تحديد العلم "بدون الحق في البيع".

إذا كان العلم "بدون الحق في البيع" لم يتم تعيينها ، ثم يمكن بيع البضائع المستلمة بواسطة أمر الاستلام بالجملة أو التجزئة ، وكذلك تقديمها للمعالجة.

إذا كان العلم "بدون الحق في البيع" تم تعيينه ، فلن يكون بيع هذه البضائع ممكنًا إلا بعد إصدار مستند "استلام البضائع والخدمات" أو "إعادة البضائع من المشتري" أو المستند "التقرير المسبق" على أساس أمر الاستلام.

عند ترحيل مستند "أمر استلام البضائع" ، تتم زيادة كمية البضائع في المستودع (سجل البضائع في المستودعات) وعدد البضائع المحددة للاستلام (سجل البضائع التي سيتم استلامها). بعد ذلك ، عند تسجيل المستندات "استلام البضائع والخدمات" أو "إعادة البضائع من المشتري" أو "استلام البضائع من المعالجة" أو المستند "التقرير المسبق" ، يتم شطب كمية البضائع التي سيتم استلامها.

في الوقت نفسه ، يمكن تسجيل تنفيذ المستندات المصاحبة "استلام البضائع والخدمات" أو "استلام البضائع من المعالجة" أو "إعادة البضائع من المشتري" أو المستند "التقرير المسبق" في أمر الاستلام في المراحل ، على سبيل المثال ، من خلال عدة مستندات استلام من مختلف الموردين.

من الممكن أيضًا حجز البضائع عند تسجيل مستند "أمر وارد للبضائع". يتم إصدار جزء البضائع الذي يجب حجزه عند استلام أمر الاستلام باستخدام المستند "أمر وارد للبضائع" مع مجموعة العلم "بدون الحق في البيع". بالإضافة إلى ذلك ، يتم تسجيل هذه البضائع في سجل "البضائع الموجودة في المستودعات".

في الوقت نفسه ، على الرغم من حقيقة أن البضائع متوفرة ، إلا أنها لا تخضع للبيع. تكتسب هذه البضائع الحق في البيع فقط بعد تسجيل المستندات "إيصالات السلع والخدمات" أو "إعادة البضائع من المشتري" أو "استلام البضائع من المعالجة" أو مستند "التقرير المسبق". إذا تم تحديد طلب المشتري في مستند استلام البضائع والخدمات ، فسيتم حجز البضائع تلقائيًا لأمر المشتري المحدد.

عند تسجيل مستند "استلام البضائع والخدمات" ، يتم تحديد نوع الإيصال "حسب الطلب" في المستند ، ويتم الإشارة إلى المستند "أمر استلام البضائع" مع نوع العملية "من المورد". يمكن تسجيل أحد الأنواع في المستند: الشراء ، والعمولة ، والمعالجة ، والمعدات.

عند تسجيل مستند "إرجاع البضائع من المشتري" ، يتم تحديد نوع الإيصال "حسب الطلب" في المستند ويتم الإشارة إلى مستند "أمر وارد للبضائع" مع نوع العملية "من المشتري".

عند تسجيل مستند "استلام البضائع من المعالجة" ، يتم تحديد نوع الإيصال "حسب الطلب" في المستند ، ويشار إلى المستند "أمر استلام البضائع" بنوع العملية "من المعالجة".

وبالمثل ، يتم إعداد وثيقة "التقرير المسبق". في هذه الحالة ، يمكن فقط تحديد أوامر الاستلام التي لها نوع العملية "من محاسب" كأوامر واردة. يتم ملء معلومات حول البضائع المشتراة بواسطة أمر الاستلام في علامة التبويب "البضائع" في المستند "تقرير المصاريف".

يمكن إرجاع البضائع المستلمة في إشعار دائن حتى وقت تسجيل المستندات المصاحبة. يتم إرجاع هذه البضائع باستخدام مستند "أمر صادر للبضائع" ، والذي يمكن إصداره على أساس أمر وارد.